Contabilidade Pública Cláudio Alves

|

|

|

- Alfredo Castilho

- 5 Há anos

- Visualizações:

Transcrição

1 Contabilidade Pública Cláudio Alves

2 Demonstrações Fiscais Anexo de Riscos Fiscais

3 Demonstrações Fiscais ANEXO DE RISCOS FISCAIS No art. 4 da LRF em seu 3 o, traz as definições acerca do Anexo de Riscos Fiscais, vejamos: 3 o A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. 4 o A mensagem que encaminhar o projeto da União apresentará, em anexo específico, os objetivos das políticas monetária, creditícia e cambial, bem como os parâmetros e as projeções para seus principais agregados e variáveis, e ainda as metas de inflação, para o exercício subseqüente.

4 Demonstrações Fiscais Com o objetivo de prover maior transparência na apuração dos resultados fiscais dos governos a Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal, estabeleceu que a Lei de Diretrizes Orçamentárias Anual deve conter o Anexo de Riscos Fiscais, com a avaliação dos passivos contingentes e de outros riscos capazes de afetar as contas públicas no momento da elaboração do orçamento. Para efeito do Anexo de Metas Fiscais consideram-se as afetações no orçamento originárias de situações decorrentes de obrigações específicas do governo estabelecidas por lei ou contrato, pela qual o governo deve legalmente atender a obrigação quando ela é devida, mas que cuja ocorrência é incerta.

5 Demonstrações Fiscais Conceitos relativos aos Riscos Fiscais O primeiro tipo de risco a ser considerado é o risco orçamentário que diz respeito à possibilidade das receitas e despesas projetadas na elaboração do projeto de lei orçamentária anual não se confirmarem durante o exercício financeiro. No caso das receitas, os riscos se referem à não concretização das situações e parâmetros utilizados na sua projeção. No caso da despesa, o risco é que se verifiquem variações no seu valor em função de mudanças posteriores à alocação inicialmente prevista na Lei Orçamentária. Em sendo observadas, estas situações ocasionam a necessidade de revisão das receitas e reprogramação das despesas, de forma a ajustá-las às disponibilidades de receita efetivamente arrecadadas.

6 Demonstrações Fiscais RISCOS ORÇAMENTÁRIOS O risco orçamentário relativo à receita consiste na possibilidade de frustração de parte da arrecadação de determinado tributo em decorrência de fatos novos e imprevisíveis à época da elaboração da lei orçamentária. Além de divergências entre parâmetros estimados e parâmetros efetivos, ocasionados por mudanças na conjuntura econômica, são também fatores que causam impacto, as mudanças na legislação tributária introduzidas após a elaboração do Projeto de Lei Orçamentária que podem levar a frustração da receita.

7 Demonstrações Fiscais RISCOS DECORRENTES DA PREVISÃO DA RECEITA Segundo o modelo de projeção adotado pela Receita Federal do Brasil, entre as variáveis macroeconômicas que influem no montante de recursos arrecadados pela União estão o nível de atividade da economia, a taxa de inflação, a taxa de câmbio e a taxa de juros.

8 Demonstrações Fiscais RISCOS DECORRENTES DA PROGRAMAÇÃO DA DESPESA As variações não previstas na despesa obrigatória programada na Lei Orçamentária Anual são oriundas de modificações no arcabouço legal que criam ou ampliam as obrigações para o Estado, bem como de decisões de políticas públicas que o Governo necessita tomar posteriormente à aprovação daquela lei. Ademais, despesas como as relacionadas às ações e serviços públicos de saúde, benefícios previdenciários não-indexados ao salário mínimo, segurodesemprego e outras são dependentes de parâmetros macroeconômicos. Mudanças no cenário podem afetar sobremaneira o montante dessas despesas, o que implica alteração da programação original constante da Lei Orçamentária.

9 Demonstrações Fiscais

10 Demonstrações Fiscais RISCOS FISCAIS Nessa coluna devem ser informadas as espécies de riscos fiscais com suas descrições e valores que podem se efetivar no exercício orçamentário a que se refere a LDO. PROVIDÊNCIAS Essa coluna deverá conter a discriminação das providências a serem tomadas em relação aos respectivos Riscos Fiscais.

11 Demonstrações Fiscais Descrição Essas colunas devem conter as descrições dos riscos fiscais e das respectivas providências a serem tomadas no exercício orçamentário a que se refere a LDO. Valor Nessa coluna devem ser informados os valores estimados dos riscos fiscais bem como os valores previstos para serem gastos com as providências a tomar em relação aos respectivos riscos fiscais.

12 Demonstrações Fiscais QUESTÃO FGV SEFIN-RO 2018 CONTADOR O Anexo de Riscos Fiscais é parte da Lei de Diretrizes Orçamentárias. Além dos riscos capazes de afetar as contas públicas, nele serão avaliados a) o risco de inadimplência dos valores a receber. b) as provisões constituídas. c) os passivos contingentes. d) a recuperabilidade dos ativos. e) o grau de solvência dos entes envolvidos.

13 Demonstrações Fiscais Anexo de Metas Fiscais

14 Demonstrações Fiscais ANEXO DE METAS FISCAIS De acordo com o que preconiza o disposto na Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, o Anexo de Metas Anuais da Lei de Diretrizes Orçamentárias, estabelece a meta de resultado primário do setor público consolidado para o exercício em curso e indica as metas para os dois seguintes. A cada exercício, havendo mudanças no cenário macroeconômico interno e externo, as metas são revistas no sentido de manter a política fiscal responsável.

15 Demonstrações Fiscais O objetivo primordial da política fiscal do governo é promover a gestão equilibrada dos recursos públicos, de forma a assegurar a manutenção da estabilidade econômica, o crescimento sustentado, a distribuição da renda e a prover adequadamente o acesso aos serviços públicos universais. Para isso, atuando em linha com as políticas monetária, creditícia e cambial, o governo procura criar as condições necessárias para a queda gradual do endividamento público líquido e bruto em relação ao PIB, a redução da estrutura a termo da taxa de juros, a melhora do perfil da dívida pública e o fortalecimento dos programas sociais.

16 Demonstrações Fiscais Nesse sentido, anualmente, são estabelecidas metas de resultado primário no intento de garantir as condições econômicas necessárias para a manutenção do crescimento sustentado, o que inclui a sustentabilidade intertemporal da dívida pública. Ressalte-se que o resultado fiscal nominal e o estoque da dívida do setor público apresentados são indicativos, pois são impactados por fatores fora do controle direto do governo, por exemplo taxa de câmbio.

17 Demonstrações Fiscais Tem também procurado aprimorar a eficiência da alocação dos recursos, com medidas de racionalização dos gastos públicos e de tarifas públicas adequadas, com melhora nas técnicas de gestão e controle, com maior transparência, de forma a ampliar a prestação de serviços públicos de qualidade. O alinhamento de estruturas de governança pública às melhores práticas internacionais também fortalece a política fiscal.

18 Demonstrações Fiscais No que diz respeito à LRF, em seu art. 4 o, traz as definições acerca do Anexo de Metas Fiscais, dentre outras definições, vejamos: A lei de diretrizes orçamentárias atenderá o disposto no 2 o do art. 165 da Constituição e: I - disporá também sobre: a) equilíbrio entre receitas e despesas; b) critérios e forma de limitação de empenho, a ser efetivada nas hipóteses previstas na alínea b do inciso II deste artigo, no art. 9 o e no inciso II do 1 o do art. 31; c) (VETADO) d) (VETADO)

19 Demonstrações Fiscais e) normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos; f) demais condições e exigências para transferências de recursos a entidades públicas e privadas; II - (VETADO) III - (VETADO)

20 Demonstrações Fiscais MODELO DE ANEXO DE METAS FISCAIS

21 Demonstrações Fiscais Valor Corrente Essas colunas identificam os valores das metas fiscais para o exercício orçamentário a que se referem, utilizando o cenário macroeconômico de forma que os valores apresentados sejam claramente fundamentados. Valor Constante Essas colunas identificam os valores constantes que equivalem aos valores correntes abstraídos da variação do poder aquisitivo da moeda, ou seja, expurgando os índices de inflação ou deflação aplicados no cálculo do valor corrente, trazendo os valores das metas anuais para valores praticados no ano anterior ao ano de referência da LDO.

22 Demonstrações Fiscais % PIB Essas colunas identificam o valor percentual das Metas Fiscais previstas para o exercício orçamentário a que se referem, em relação ao valor projetado do PIB nacional para a União, Estados e Distrito Federal. No caso dos Municípios, o percentual será apresentado em relação ao valor projetado do PIB dos respectivos Estados, até um milésimo por cento ( 0,001%).

23 Demonstrações Fiscais Receitas Primárias (I) Nessa linha, registrar as estimativas de Receitas Primárias do ente para o exercício orçamentário a que se refere a LDO e para os dois exercícios seguintes. Corresponde ao total da receita orçamentária deduzidas as operações de crédito, as provenientes de rendimentos de aplicações financeiras e retorno de operações de crédito (juros e amortizações), o recebimento de recursos oriundos de empréstimos concedidos e as receitas de privatizações. O resultado dessa operação será utilizado para o cálculo do resultado primário. Despesa Total Nessa linha, registrar os valores estimados para as despesas totais para o exercício orçamentário a que se refere a LDO e para os dois exercícios seguintes.

24 Demonstrações Fiscais Despesas Primárias (II) Nessa linha, registrar os valores estimados para as Despesas Primárias para o exercício orçamentário a que se refere a LDO a para os dois exercícios seguintes. Corresponde ao total da despesa orçamentária deduzidas as despesas com juros e amortização da dívida interna e externa, com a aquisição de títulos de capital integralizado e as despesas com concessão de empréstimos com retorno garantido. O resultado dessa operação será utilizado para o cálculo do resultado primário.

25 Demonstrações Fiscais Resultado Primário (III) = (I II) Nessa linha, registrar as expectativas de Resultado Primário para o exercício orçamentário a que se refere a LDO e para os dois exercícios seguintes. Essa linha é o resultado das Receitas Primárias (I) menos as Despesas Primárias (II) e indica se os níveis de gastos orçamentários dos entes federativos são compatíveis com a sua arrecadação, ou seja, se as Receitas Primárias são capazes de suportar as Despesas Primárias.

26 Demonstrações Fiscais Resultado Nominal Nessa linha, registrar os valores esperados para o Resultado Nominal do exercício orçamentário a que se refere a LDO e para os dois exercícios seguintes. Representa a diferença entre o saldo da dívida fiscal líquida em 31 de dezembro de determinado ano em relação ao apurado em 31 de dezembro do ano anterior.

27 Demonstrações Fiscais Dívida Pública Consolidada Nessa linha, registrar os valores esperados para a Dívida Pública Consolidada do exercício orçamentário a que se refere a LDO e, também, para os dois exercícios seguintes. Corresponde ao total apurado: - das obrigações financeiras do ente da Federação, inclusive as decorrentes de emissão de títulos, assumidas em virtude de leis, contratos, convênios ou tratados; - das obrigações financeiras do ente da Federação, assumidas em virtude da realização de operações de crédito para amortização em prazo superior a doze meses, ou que, embora de prazo inferior a doze meses, tenham constado como receitas no orçamento; - dos precatórios judiciais emitidos a partir de 5 de maio de 2000 e não pagos durante a execução do orçamento em que houverem sido incluídos.

28 Demonstrações Fiscais Dívida Consolidada Líquida (DCL) Nessa linha, registrar os valores esperados para a Dívida Consolidada Líquida do exercício orçamentário a que se refere a LDO e, também, para os dois exercícios seguintes. Corresponde à dívida pública consolidada menos as deduções que compreendem o ativo disponível e os haveres financeiros, líquidos dos Restos a Pagar Processados. A LRF estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e determina que a União, os Estados, o Distrito Federal e os Municípios deverão elaborar e publicar o Anexo de Metas Fiscais e o Relatório Resumido da Execução Orçamentária, com o propósito de assegurar a transparência dos gastos.

29 Demonstrações Fiscais QUESTÃO: ANALISTA JUDICIÁRIO 2016 FCC TRT 20ª REGIÃO - As metas anuais relativas às receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes serão estabelecidas no: a) relatório resumido da execução orçamentária publicado ao final de cada bimestre. b) demonstrativo de investimentos e do equilíbrio fiscal que integrará o projeto de lei do plano plurianual. c) demonstrativo do equilíbrio orçamentário e financeiro que integrará o projeto de lei dos orçamentos fiscal e de seguridade social. d) demonstrativo da receita corrente líquida que integrará o projeto de lei orçamentária anual. e) anexo de metas fiscais que integrará o projeto de lei de diretrizes orçamentária.

30 Demonstrações Fiscais Relatório de Gestão Fiscal

31 Demonstrações Fiscais RELATÓRIO DE GESTÃO FISCAL A Lei Complementar nº 101, de 4 de maio de 2000, denominada Lei de Responsabilidade Fiscal LRF, concernente às normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, estabelece que, ao final de cada quadrimestre, será emitido Relatório de Gestão Fiscal1 pelos titulares dos Poderes e órgãos.

32 Demonstrações Fiscais O Relatório de Gestão Fiscal dos Poderes e órgãos abrange administração direta, autarquias, fundações, fundos, empresas públicas e sociedades de economia mista beneficiários de recursos dos orçamentos fiscal e da seguridade social, para manutenção de suas atividades, excetuadas aquelas empresas que recebem recursos exclusivamente para aumento de capital oriundos de investimentos do respectivo ente. Todos os órgãos e entidades, mesmo que sejam mantidos com recursos próprios, parcial ou totalmente são abrangidos, a exceção neste caso, somente para as empresas públicas e de economia mista que são mantidas totalmente com seus recursos próprios e que são denominados empresas estatais independentes.

33 Demonstrações Fiscais O relatório será emitido pelos titulares dos Poderes e órgãos e assinado pelo: - Chefe do Poder Executivo; - Presidente e demais membros da Mesa Diretora ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Legislativo; - Presidente de Tribunal e demais membros de Conselho de Administração ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Judiciário; - Chefe do Ministério Público, da União e dos Estados.

34 Demonstrações Fiscais O Relatório de Gestão Fiscal, conterá demonstrativos com informações relativas à despesa total com pessoal, dívida consolidada, concessão de garantias e contra-garantias, bem como operações de crédito, devendo, no último quadrimestre, ser acrescido de demonstrativos referentes ao montante das disponibilidades de caixa em trinta e um de dezembro e das inscrições em Restos a Pagar.

35 Demonstrações Fiscais A Lei de Responsabilidade Fiscal determina que o relatório deverá ser publicado e disponibilizado ao acesso público, inclusive em meios eletrônicos, até trinta dias após o encerramento do período a que corresponder. Prazo que, para o primeiro quadrimestre, se encerra em 30 de maio, para o segundo quadrimestre, se encerra em 30 de setembro e, para o terceiro quadrimestre, se encerra em 30 de janeiro do ano subseqüente ao de referência.

36 Demonstrações Fiscais É facultado aos Municípios com população inferior a cinqüenta mil habitantes optar por divulgar, semestralmente, o Relatório de Gestão Fiscal. A divulgação do relatório com os seus demonstrativos deverá ser realizada em até trinta dias após o encerramento do semestre. Prazo que, para o primeiro semestre, se encerra em 30 de julho e, para o segundo semestre, se encerra em 30 de janeiro do ano subseqüente ao de referência.

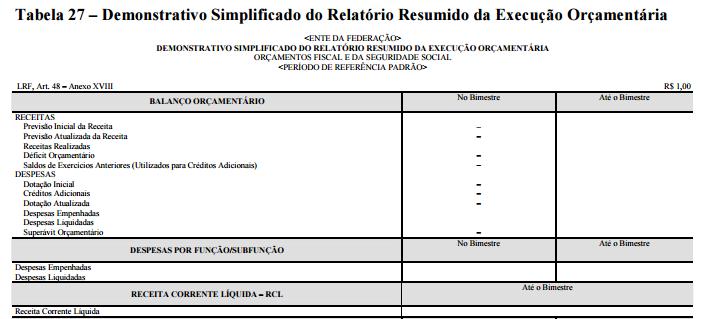

37 Demonstrações Fiscais A não divulgação do referido relatório, nos prazos e condições estabelecidos em lei, é punida com multa de trinta por cento dos vencimentos anuais do agente que lhe der causa, sendo o pagamento da multa de sua responsabilidade pessoal. Além disso, o ente da Federação estará impedido de receber transferências voluntárias e contratar operações de crédito, exceto as destinadas ao refinanciamento do principal atualizado da dívida mobiliária.

38 Demonstrações Fiscais

39 Demonstrações Fiscais QUESTÃO: Analista Legislativo Municipal FGV Câmara de Salvador BA Os dados a seguir foram extraídos do Relatório de Gestão Fiscal Consolidado de um município referente ao exercício de 2016.

40 Demonstrações Fiscais A partir da análise dos dados e à luz das regras fiscais aplicáveis, é correto afirmar que: a) ambos os poderes, individualmente, ultrapassaram o limite máximo de despesa total com pessoal; b) apenas o Poder Executivo ultrapassou individualmente o limite máximo de despesa total com pessoal; c) o Poder Legislativo ultrapassou apenas o limite prudencial; d) o Poder Executivo está abaixo do limite de alerta; e) a despesa total com pessoal consolidada do município ultrapassou o limite prudencial.

41 Demonstrações Fiscais Limite Máximo de Despesa com Pessoal (EXECUTIVO) x 54% = Limite Máximo de Despesa com Pessoal (LEGISLATIVO) x 6% = > Apenas o Poder Legislativo ultrapassou o Limite Máximo de Despesa com Pessoal (Pode-se excluir as letras A e B ). Limite Prudencial (95% do Limite Máximo de DP) - Executivo: x 95% = NÃO ultrapassou o limite prudência. - Legislativo: x 95% = ,00 ou seja, ULTRAPASSOU o limite prudencial

42 Demonstrações Fiscais Limite Alerta (90% do Limite Máximo de DP) - Executivo: x 90% = , ou seja, está ACIMA do Limite de Alerta (Pode-se excluir a letra D ). - Legislativo: x 90% = ,00 ou seja, ULTRAPASSOU o limite de ALERTA e PRUDENCIAL (Pode-se excluir a letra C ) - Limite Prudencial Total (95% dos 60% da Receita Líquida Total) x 60% = x 95% = Despesa Total com Pessoal Consolidada: = (Letra E CORRETA, uma vez que esse valor ULTRAPASSOU que o Limite Prudencial total mencionado).

43 Demonstrações Fiscais Relatório Resumido da Execução orçamentária

44 Demonstrações Fiscais Relatório Resumido da Execução Orçamentária O RREO é exigido pela Constituição da República Federativa do Brasil, de 5 de outubro de 1988, que estabelece em seu artigo 165, parágrafo 3º, que o Poder Executivo o publicará, até trinta dias após o encerramento de cada bimestre. A União já o divulga, há vários anos, mensalmente. O objetivo dessa periodicidade é permitir que, cada vez mais, a sociedade, por meio dos diversos órgãos de controle, conheça, acompanhe e analise o desempenho da execução orçamentária do Governo Federal.

45 Demonstrações Fiscais A Lei Complementar nº 101, de 4 de maio de 2000, que se refere às normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, estabelece as normas para elaboração e publicação do RREO. O RREO e seus demonstrativos abrangerão os órgãos da Administração Direta, dos Poderes e entidades da Administração Indireta, constituídas pelas autarquias, fundações, fundos especiais, empresas públicas e sociedades de economia mista que recebem recursos dos Orçamentos Fiscal e da Seguridade Social, inclusive sob a forma de subvenções para pagamento de pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

46 Demonstrações Fiscais O RREO será elaborado e publicado pelo Poder Executivo da União, dos Estados, do Distrito Federal e dos Municípios. É pressuposto da responsabilidade na gestão fiscal a ação planejada e transparente em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas. Nos termos da Constituição Federal de 1988 o prazo que o Poder Executivo tem para publicar o relatório resumido da execução orçamentária será de 30 dias. As informações deverão ser elaboradas a partir dos dados contábeis consolidados de todas as unidades gestoras, no âmbito da Administração Direta, autarquias, fundações, fundos especiais, empresas públicas e sociedades de economia mista.

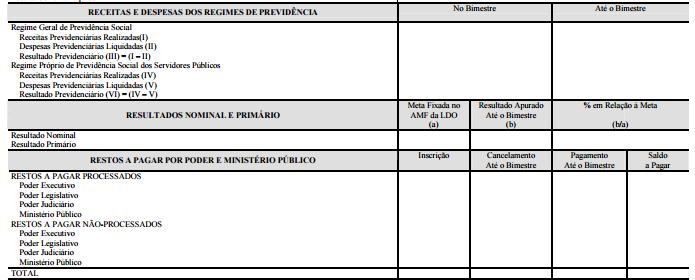

47 Demonstrações Fiscais Os demonstrativos do RREO, listados a seguir, deverão ser elaborados e publicados até trinta dias após o encerramento do bimestre de referência, durante o exercício. - Balanço Orçamentário; - Demonstrativo da Execução das Despesas por Função/Subfunção; - Demonstrativo da Receita Corrente Líquida; - Demonstrativo das Receitas e Despesas Previdenciárias do Regime Geral de Previdência Social; - Demonstrativo das Receitas e Despesas Previdenciárias do Regime Próprio dos Servidores Públicos; - Demonstrativo do Resultado Nominal; - Demonstrativo do Resultado Primário;

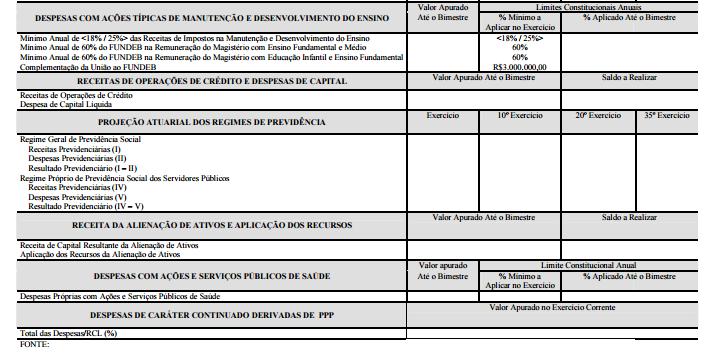

48 Demonstrações Fiscais - Demonstrativo dos Restos a Pagar por Poder e Órgão; - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino; - Demonstrativos das Despesas com Saúde; - Demonstrativo Simplificado do Relatório Resumido da Execução Orçamentária.

49 Demonstrações Fiscais

50 Demonstrações Fiscais

51 Demonstrações Fiscais

52 Demonstrações Fiscais QUESTÃO: Analista Contabilidade FCC DPE-RS 2018 De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue o item subsecutivo. O relatório resumido de execução orçamentária deve conter demonstrativo específico dedicado aos restos a pagar, evidenciando-se os valores inscritos, os pagamentos realizados e o montante a pagar. ( X) Certo ( ) Errado

53 Depreciação

54 Depreciação Conceito: Consiste na perda do valor dos bens tangíveis de uso em função de deterioração física, desgaste e obsolescência. De acordo com a NBCT 16.9, devido a essas circunstâncias acima, é necessária a devida apropriação do consumo desses ativos ao resultado do período, através da depreciação, atendendo o Princípio da Competência, podemos dizer que o valor depreciado provocará uma variação patrimonial diminutiva, que nas empresas representa uma despesa. A depreciação de um ativo começa quando o item estiver em condições de uso, salvo quando o método de depreciação for o de unidades produzidas, situação em que a depreciação pode ser zero enquanto não houver produção.

55 Depreciação A depreciação deixará de ser contabilizada quando do término da vida útil do bem, momento em que seu valor será igual al seu valor residual. A partir desse momento, o bem somente poderá ser depreciado se houver uma reavaliação, acompanhada de uma análise técnica que defina o seu tempo de vida útil restante. A depreciação não cessa quando o ativo se torna ociosos ou é retirado de uso e, ainda, a melhor forma de se estimar a vida útil de um bem sujeito à depreciação são as seguintes: a) Verificar o tempo em que o ativo manterá a sua capacidade para gerar benefícios futuros para o ente. b) Avaliar os aspectos técnicos referentes ao desgaste físico e a obsolescência do bem.

56 Depreciação c) Observar se o tempo de vida útil de um bem que possui a sua utilização ou exploração limitada temporalmente por lei cujo contrato não pode ser superior a esse prazo. d) Considerar a política de gestão de ativos da entidade, observando-se a alienação de ativos após um período determinado ou após o consumo de uma proporção específica de benefícios econômicos futuros ou potencial de serviços incorporados no ativo, fazendo com que a vida útil de um ativo possa ser menor do que a sua vida econômica.

57 Depreciação Não é necessário que um ente público possua uma tabela única imutável de depreciação para todos os seus órgãos e entidades, sendo admitido que determinados bens sejam depreciados a taxas diferentes, considerando suas características peculiares. Devem-se levar em consideração todos os fatores para a determinação do tempo de vida útil do bem, que por sua vez devem estar documentados, indicando os parâmetros e índices que tenham sido utilizados, assim como as normas ou laudos técnicos, devendo inclusive ser evidenciado em notas explicativa.

58 Depreciação Ao término da vida útil estimada de um bem, ainda poderá, o mesmo, ter condições de uso, devendo, assim, ser efetuada sua reavaliação, caso o valor residual não reflita o valor justo, atribuindo a ele um novo valor, baseado em dados técnicos. A partir de então, pode-se iniciar um novo período de depreciação. Terrenos (terras-nuas) não sofreram depreciação, no entanto, as edificações sobre os terrenos sofrem depreciação. Desse modo, deverão ser registradas contabilmente em separado, o terreno e a eventual edificação sobre ele, por serem de fato bens separáveis, sendo possível não apenas o exato controle do ativo, mas também processar a devida depreciação.

59 Depreciação Pode-se, também, depreciar um bem adquirido usado, cujo novo prazo de vida útil será estabelecido do seguinte modo, dentre os quais, aquele que apresentar o maior prazo: - Metade do tempo de vida útil dessa classe de bens. - Restante do tempo de vida útil do bem, levando em consideração a primeira vez em que esse bem foi posto em uso. - Resultado de uma avaliação técnica que defina o tempo de vida útil pelo qual o bem ainda poderá gerar benefícios para o ente. Os bens de uso comum que absorveram ou absorvem recursos públicos, considerados tecnicamente de vida útil indeterminada, também não estão sujeitos ao regime de depreciação.

60 Depreciação Lançamento Contábil: D Depreciação C Depreciação Acumulada Como podemos ver, a depreciação provoca uma diminuição do valor do bem, sendo contabilizada através de uma conta retificadora do ativo.

61 Depreciação Métodos de Depreciação: Existem os seguintes métodos de depreciação: - Quotas constantes; - Soma dos dígitos; e - Método das unidades produzidas. Sendo que ao longo da vida útil de um ativo podem ser utilizados diferentes métodos de depreciação, de maneira a atender à realidade de utilização daquele bem.

62 Depreciação Método Linear: Podemos utilizar as seguintes fórmulas neste método: Taxa de Depreciação = 100% TV/u Quota = Taxa. (valor do bem - valor residual) Valor Contábil = Valor do bem - Depreciação Acumulada

63 Depreciação Exemplo de veículo adquirido por determinado ente público, no valor R$40.000,00, com valor residual de R$10.000,00, em 01/01/X1 e posto imediatamente em uso. Tempo de vida útil: 5 anos, logo, = 15 Soma dos dígitos crescentes: Ano de X1 = (40.000, ,00) x 1 = 2.000,00 15 Ano de X2 = (40.000, ,00) x 2 = 4.000,00 15 Ano de X3 = (40.000, ,00) x 3 = 6.000,00 15 Ano de X4 = (40.000, ,00) x 4 = 8.000,00 15 Ano de X5 = (40.000, ,00) x 5 = ,00 15 TOTAL = ,00

64 Depreciação Soma dos dígitos decrescentes (Método de Cole): Ano de X5 = (40.000, ,00) x 5 = ,00 15 Ano de X4 = (40.000, ,00) x 4 = 8.000,00 15 Ano de X3 = (40.000, ,00) x 3 = 6.000,00 15 Ano de X2 = (40.000, ,00) x 2 = 4.000,00 15 Ano de X1 = (40.000, ,00) x 1 = 2.000,00 15 TOTAL = ,00

65 Depreciação Método das Unidades Produzidas: Este está baseado na estimativa de produção total do bem, sendo o valor depreciado proporcional à quantidade de bens produzidos no período. A vida útil do bem é determinada pela capacidade de produção. Exemplo de cálculo: unidades produzidas Valor do ativo ,00 Vida útil 5 anos Expectativa de produção 5.000,00

66 Depreciação Ano Unidades Produzidas Taxa Base de cálculo Depreciação Depreciação Acumulada ,00 20% , , , ,00 30% , , , ,00 15% , , , ,00 15% , , , ,00 20% , , ,00

67 Depreciação A depreciação deverá ser efetuada mensalmente, assim, caso o setor contábil tenha a informação exata das unidades produzidas mensalmente poderá efetuar o registro preciso. Considerando que a quantidade de bens a serem depreciados e os demasiados controles necessários para se gerar a informação exata e a tempo, normalmente a depreciação é efetuada pela previsão/planejamento de produção da máquina no ano, sendo efetuado o ajuste ao final do período.

68 Depreciação QUESTÃO: Auditor Municipal de Controle Interno CESPE CGM de João Pessoa 2018 De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, julgue o item a seguir. A depreciação dos bens que estão sob controle de entidades do setor público será interrompida se tais bens se tornarem obsoletos ou forem temporariamente retirados de operação. ( ) Certo ( X) Errado

69 Amortização

70 Amortização Conceito: Representa a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado, desse modo há a necessidade de classificar a vida útil do ativo intangível, a qual poderá ser definida ou indefinida. Caso a vida útil do bem intangível seja definida, o mesmo sofrerá amortização, já se o bem possuir vida útil indefinida, não há que se proceder com o cálculo e contabilização da amortização.

71 Amortização É atribuída vida útil indefinida a um ativo intangível, quando após análise de todos os fatores relevantes, não existe um limite previsível para o período durante o qual o ativo deverá gerar fluxos de caixa líquidos positivos, ou fornecer serviços para a entidade. Já se a vida útil for definida, deve-se avaliar também a duração e o volume de produção ou outros fatores semelhantes que formam essa vida útil.

72 Amortização Da mesma forma que na depreciação, a amortização de ativos intangíveis com vida útil definida, deve ser iniciada a partir do momento em que o ativo estiver disponível para uso, e a mesma deverá cessar na data em que o ativo é classificado como mantido para venda, quando estiver totalmente amortizado ou na data em que ele é baixado, o que ocorrer primeiro. No caso dos bens intangíveis com vida útil indefinida, pelo fato de não puderem ser amortizados, deve ser testada a perda do valor dos mesmos, comparando o valor recuperável com o seu valor contábil sempre que existam índices de que o ativo intangível pode ter perdido valor.

73 Amortização Devem ser considerados os seguintes fatores para determinação da vida útil de um ativo intangível: - Os ciclos de vida típicos dos produtos do ativo e as informações públicas sobre estimativas de vida útil de ativos semelhantes, utilizados de maneira semelhante; - A utilização prevista de um ativo pela entidade e se o ativo pode ser gerenciado eficientemente por outra equipe da administração; - Obsolescência técnica, tecnologia, comercial ou de outro tipo;

74 Amortização - A estabilidade do setor em que o ativo opera e as mudanças na demanda de mercado para produtos ou serviços gerados pelo ativo; - Se a vida útil do ativo depende da vida útil de outros ativos da entidade; - O nível gasto de manutenção requerido para obter os benefícios econômicos futuros ou serviços potenciais do ativo e a capacidade de intenção da entidade par atingir tal nível; e - O período de controle sobre o ativo e os limites legais ou contratuais para a sua utilização, tais como datas de vencimento das locações ou arrendamentos relacionados.

75 Lançamento Contábil: Amortização D Amortização C Amortização Acumulada Assim como a depreciação, amortização provoca uma diminuição do valor do ativo intangível, sendo contabilizada através de uma conta retificadora do ativo.

76 Demonstrações Fiscais Métodos de Amortização: Também como ocorre com a depreciação a amortização possui os seguintes métodos: - Método das quotas constantes (método linear); - Método da soma dos dígitos; e - Método das unidades produzidas. Ao longo da vida útil de um ativo podem ser utilizados diferentes métodos de amortização, de forma a atender à realidade de utilização daquele ativo.

77 Amortização QUESTÃO: Contador SEFIN-RO FGV A NBC T 16.9 Depreciação, Amortização e Exaustão, define as informações que devem ser divulgadas em nota explicativa para cada classe de ativo imobilizado. As opções a seguir, apresentam as informações necessárias, à exceção de uma. Assinale-a. a) O motivo da baixa e o efeito gerado por ela. b) O método utilizado, a vida útil econômica e a taxa utilizada. c) O valor contábil bruto e a depreciação acumulada no início e no fim do período. d) As mudanças de estimativas em relação ao valor residual e à vida útil econômica. e) As mudanças de estimativas em relação ao método e à taxa utilizada.

78 Exaustão

79 Exaustão Conceito: De acordo com o MCASP, Determinados bens encontrados no ativo imobilizado estarão sujeitos à exaustão, ao invés da depreciação. Tais bens são aqueles explorados através da extração ou aproveitamento mineral ou florestal, por exemplo, uma floresta mantida com fins de comercialização de madeira. Dessa forma, a exaustão permitirá ao ente que o custo do ativo seja distribuído durante o período de extração/aproveitamento.

80 Exaustão OBSERVAÇÕES: 1) As máquinas e equipamentos de extração mineral ou florestal, opcionalmente, podem ser depreciados, ao invés de serem exauridos. 2) Somente se sujeitam à exaustão as minas que estejam sob regime de concessão. A exploração de recursos minerais sob a forma de arrendamento ou licenciamento não pode ser objeto de exaustão. 3) Os registros contábeis devem ser realizados e os seus efeitos evidenciados nas demonstrações contábeis do período com os quais se relacionam, reconhecidos, portanto, pelos respectivos fatos geradores, independentemente do momento da execução orçamentária.

81 Exaustão 4) No caso da exploração de recursos florestais, temos quatro hipóteses: 1ª. Hipótese Quando o prazo contratual for inferior ao período previsto para o esgotamento do recursos florestais, a perda de valor será contabilizada como amortização, e não como exaustão, visto que, antes do esgotamento dos recursos, o direito de exploração será terminado. 2ª. Hipótese Quando o esgotamento dos recursos estiver previsto para ocorrer antes do fim do prazo contratual, a perda de valor será contabilizada como exaustão.

82 Exaustão 3ª. Hipótese Quando o prazo de exploração dos recursos for indeterminado, a perda de valor será contabilizada como exaustão. 4ª. Hipótese Os projetos florestais destinados à exploração dos respectivos frutos sujeitam-se à depreciação, e não à amortização ou exaustão. Tal depreciação será calculada com base na vida útil estimada dos recursos florestais objeto da exploração.

83 Exaustão Não se há de confundir a exaustão de recursos florestais com a depreciação de projetos florestais destinados à exploração dos frutos. Ao passo que a exaustão é referente ao corte (exemplo: extração de madeira), a depreciação é relativa à extração de frutos (exemplo: extração de manga). Assim, suponhamos que uma empresa agropecuária explore o cultivo de café. Considerando um tempo de vida útil de 20 anos para este plantio, a taxa anual de depreciação seria de 5%. Ao passo que os gastos para a obtenção do direito de exploração de minas e jazidas estão sujeitos à exaustão, as despesas com prospecção e cubagem estão sujeitas à amortização.

84 Exaustão CÁLCULO DE EXAUSTÃO DE RECURSOS MINERAIS: São dois os métodos para o cálculo de exaustão de recursos minerais: 1º. Método Exaustão em função do prazo de concessão: Exemplo: Custo da concessão = R$ ,00 Prazo da concessão = 20 anos Taxa de exaustão anual: 100% / 20 = 5% Despesa de Exaustão (anual) = 5% x R$ ,00 = R$6.000,00

85 Exaustão 2º. Método - Exaustão em função da relação entre a produção do período e a possança conhecida da mina. Exemplo: Custo da concessão = R$ ,00 Possança conhecida = m 3 Produção do ano = m 3 Taxa de exaustão do ano = 4% x R$ ,00 = R$4.800,00

86 Lançamento Contábil: Exaustão D Exaustão C Exaustão Acumulada Assim como a depreciação e a amortização, a exaustão provoca uma diminuição do valor do ativo, sendo contabilizada através de uma conta retificadora do ativo.

87 Exaustão QUESTÃO: Analista Judiciário Contabilidade TRT 10ª. Região CESPE 2013 Acerca do registro contábil e das peculiaridades das contas que compõem a contabilidade pública, julgue os itens a seguir. O registro da depreciação, da amortização e da exaustão ocorrerá após a execução orçamentária, pois esta determinará o valor da parcela que deve ser reconhecida como variação passiva. ( ) Certo ( X) Errado

88 Teste de Recuperabilidade

89 Teste de Recuperabilidade Conceito: De acordo com o MCASP, a redução ao valor recuperável (impairment) representa a redução nos benefícios econômicos futuros ou no potencial de serviços de um ativo, que reflete um declínio na sua utilidade além do reconhecimento sistemático por meio da depreciação. A entidade deve avaliar se há alguma indicação de que um ativo imobilizado ou intangível possa ter sofrido perda por irrecuperabilidade. Caso o valor contábil de um ativo imobilizado ou intangível apresente valor acima da quantia que será recuperada através do uso ou da venda desse ativo, é possível afirmar que esse ativo está em imparidade (impairment).

90 Teste de Recuperabilidade Note que a execução de um teste de imparidade deve considerar primeiramente a utilidade do ativo, pois a maioria dos ativos do setor público é mantida continuamente para fornecer serviços ou bens públicos, sendo o seu valor em uso provavelmente maior do que seu valor justo menos os custos de alienação. A redução ao valor recuperável não deve ser confundida com a depreciação. Esta é entendida como o declínio gradual do potencial de geração de serviços por ativos de longa duração, ou seja, a perda do potencial de benefícios de um ativo motivada pelo desgaste, uso, ação da natureza ou obsolescência. Já o impairment é a desvalorização de um ativo quando seu valor contábil excede seu valor recuperável.

91 Teste de Recuperabilidade Redução ao valor recuperável pode ser entendida como uma perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo, além da depreciação. Se o valor recuperável for menor que o valor líquido contábil, este deverá ser ajustado. Destarte, a redução ao valor recuperável é um instrumento utilizado para adequar o valor contábil dos ativos à sua real capacidade de retorno econômico. Assim, reflete um declínio na utilidade de um ativo para a entidade que o controla.

92 Teste de Recuperabilidade Quando o valor contábil for superior ao valor recuperável, ocorrerá uma perda por redução ao valor recuperável do ativo que reflete, portanto, um declínio na utilidade de um ativo para a entidade que o controla, conforme mencionado. Por exemplo, uma entidade pode ter uma instalação de armazenamento para fins militares que já não é mais utilizada. Além disso, devido à natureza especializada desta instalação e de sua localização, é improvável que possa ser arrendada ou vendida e, portanto, a entidade é incapaz de gerar fluxos de caixa por meio de arrendamento ou de venda do ativo.

93 Teste de Recuperabilidade O ativo é considerado como tendo sofrido perda por irrecuperabilidade porque não é mais capaz de prover à entidade com potencial de serviços, pois tem pouca ou nenhuma utilidade na contribuição para que ela atinja seus objetivos. Desta forma, os ativos devem ser evidenciados nas demonstrações contábeis de forma a refletir os fluxos futuros que a entidade espera obter em virtude de possuir tal ativo. A redução ao valor recuperável pode ser aplicada para ativo gerador de caixa (aquele mantido com o objetivo principal de gerar retorno comercial), bem como a ativo não-gerador de caixa (aquele mantido com o objetivo principal de prestar serviços). A maioria dos ativos mantidos por entidades do setor público são ativos não-geradores de caixa.

94 Teste de Recuperabilidade A entidade deve avaliar se há qualquer indicação de que um ativo possa ter o seu valor reduzido ao valor recuperável, sem possibilidade de reversão desta perda em um futuro próximo. Caso isso aconteça, deverá estimar o valor da perda por meio de testes de recuperabilidade. Os ativos intangíveis com vida útil indefinida e os ainda não disponíveis para uso também devem ser testados.

95 Teste de Recuperabilidade Mensuração do Valor Recuperável do Ativo Valor recuperável é o maior valor entre o valor justo menos os custos de alienação de um ativo e o seu valor em uso. O valor justo é o valor pelo qual o ativo pode ser trocado, existindo um conhecimento amplo e disposição por parte dos envolvidos no negócio, em uma transação sem favorecimentos. O preço de mercado mais adequado é normalmente o preço atual de cotação. Caso o preço atual não esteja disponível, o preço da transação mais recente pode oferecer uma base a partir da qual se estimam o valor justo menos os custos de alienação.

96 Teste de Recuperabilidade A perda por irrecuperabilidade do ativo deve ser reconhecida no resultado patrimonial, podendo ter como contrapartida diretamente o bem ou uma conta retificadora. Entretanto, quando o valor estimado da perda for maior do que o valor contábil do ativo ao qual se relaciona, a entidade pode ter que reconhecer um passivo. Depois do reconhecimento de uma perda por irrecuperabilidade, a variação patrimonial diminutiva de depreciação, amortização ou exaustão do ativo deve ser ajustada em períodos futuros para alocar o valor contábil revisado do ativo, menos seu valor residual, se houver, em uma base sistemática sobre sua vida útil remanescente.

97 Demonstrações Fiscais QUESTÃO: Analista Judiciário CESPE STM A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6. Nessa situação, de acordo com as informações apresentadas, a perda por valor recuperável de R$ deve-se ao fato de o custo histórico ser superior ao valor de uso do bem. ( ) Certo ( X) Errado

98 Provisão

99 Provisão De acordo com o MCASP (Manual de Contabilidade Aplicado ao Setor Público), temos as eguintes definições: Provisão - é um passivo de prazo ou valor incerto. Passivo Contingente: a. uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade; ou b. uma obrigação presente resultante de eventos passados, mas que não é reconhecida porque:

100 Provisão i. não é provável que uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para a extinção da obrigação; ou ii. não é possível fazer uma estimativa confiável do valor da obrigação. Ativo Contingente - é um ativo possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade.

101 Provisão Conceito São obrigações presentes, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços, e que possuem prazo ou valor incerto. O Plano de Contas Aplicado ao Setor Público (PCASP) elenca alguns tipos de provisões, por exemplo: a. Provisões para riscos trabalhistas compreende os passivos de prazo ou de valor incertos, relacionados a pagamento de reclamações trabalhistas; b. Provisões para riscos fiscais compreende os passivos de prazo ou de valor incertos, relacionados ao pagamento de autuações fiscais;

102 Provisão c. Provisões para riscos cíveis compreende os passivos de prazo ou de valor incertos, relacionados a pagamento de indenizações a fornecedores e clientes; d. Provisões para repartição de créditos tributários compreende os passivos de prazo ou de valores incertos relacionados aos créditos tributários reconhecidos no lançamento por parte do agente arrecadador, a serem repartidos com outros entes da federação. Na arrecadação, esta provisão será revertida em conta específica de passivo; e e. Provisões para riscos decorrentes de contratos de Parcerias Público- Privadas (PPP) compreende os passivos de prazo ou de valores incertos relacionados aos riscos de demanda, construção, disponibilidade ou outros riscos decorrentes de contratos de PPP.

103 Provisão As provisões se distinguem dos demais passivos porque envolvem incerteza sobre o prazo ou o valor do desembolso futuro necessário para a sua extinção. Existem, basicamente, três tipos de passivo: a. Contas a pagar, decorrentes de bens ou serviços recebidos e que tenham sido faturados ou formalmente acordados com o fornecedor; b. Passivos derivados de apropriações por competência, decorrentes de bens ou serviços recebidos, mas que não tenham sido pagos, faturados ou formalmente acordados com o fornecedor, por exemplo, férias a pagar e décimo terceiro salário; e c. Provisões.

104 Provisão Em função do disposto no parágrafo único do art. 3º da Lei nº 4.320/64, os depósitos de terceiros também são reconhecidos no passivo. Os depósitos são representados por cauções em dinheiro para garantia de contratos, consignações a pagar, retenção de obrigações de terceiros a recolher e outros depósitos com finalidades especiais, como aqueles para garantia de recursos. O processo de convergência às normas internacionais de contabilidade ocasionou mudanças significativas na definição de provisões, culminando na publicação da NBC TG 25 em Com as mudanças adotadas, as provisões deixaram de se referir a ajustes dos valores contábeis de ativos e passaram a se referir apenas a passivos de prazo ou valor incertos.

105 Provisão Dessa forma, embora sejam comumente conhecidos como provisões, não são consideradas provisões: a. Ajustes de perdas estimadas, como perdas com ativos, perdas com investimentos do RPPS, e créditos de liquidação duvidosa, inclusive os créditos de dívida ativa. No PCASP, tais ajustes são reconhecidos como contas redutoras do ativo. b. Passivos derivados de apropriações por competência, por exemplo, férias a pagar e décimo terceiro salário, embora algumas vezes seja necessário estimar o valor ou prazo desses passivos. Nos casos exemplificados é feito o reconhecimento mensal da parcela (1/12) das férias a pagar e décimo terceiro salário que tiverem como fato gerador aquele mês de trabalho.

106 Provisão As provisões devem ser reconhecidas quando estiverem presentes os três requisitos abaixo: a. exista uma obrigação presente resultante de eventos passados; b. seja possível fazer uma estimativa confiável do valor da obrigação; e c. seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação.

107 Lançamentos: a. Reconhecimento da provisão: Natureza da informação: patrimonial D 3.x.x.x.x.xx.xx VPD C 2.x.x.x.x.xx.xx Provisões Demonstrações Fiscais b. Quando o valor da obrigação for igual ao valor provisionado: Baixa da provisão e registro do passivo correspondente Natureza da informação: patrimonial D 2.x.x.x.x.xx.xx Provisões C 2.x.x.x.x.xx.xx Obrigações a Pagar

108 Demonstrações Fiscais c. Quando o valor da obrigação for maior que o valor provisionado: Baixa da provisão e registro do passivo correspondente Natureza da informação: patrimonial D 2.x.x.x.x.xx.xx Provisões D 3.x.x.x.x.xx.xx VPD C 2.x.x.x.x.xx.xx Obrigações a Pagar

109 Demonstrações Fiscais d. Quando o valor da obrigação for menor que o valor provisionado: Reversão da provisão Natureza da informação: patrimonial D 2.x.x.x.x.xx.xx Provisões C 2.x.x.x.x.xx.xx Obrigações a Pagar C x.xx.xx Reversão de Provisões

110 Ativos Contingentes

111 Ativos Contingentes Conceito: São ativos que surgem de eventos não planejados ou não esperados que não estejam totalmente sob o controle da entidade e que acarretam a possibilidade de um ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços à entidade. Assim, há incerteza quanto ao ingresso de recursos. É o caso, por exemplo, de uma reivindicação por meio de processo judicial cujo resultado é incerto.

112 Ativos Contingentes Os ativos contingentes não devem ser reconhecidos em contas patrimoniais, mas poderão ser registrados em contas de controle no PCASP. Lançamento: Registro de ativos contingentes D x.x.xx.xx Atos Potenciais Ativos C x.x.xx.xx Execução de Atos Potenciais Ativos Para cada classe de ativo contingente, a entidade deve evidenciar nas demonstrações contábeis a descrição da natureza do ativo contingente, por meio de notas explicativas. Adicionalmente, recomenda-se que seja evidenciada a estimativa de seu efeito financeiro.

113 Ativos Contingentes Características Quando, em consequência de eventos passados, possa existir um ativo possível, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade. Probabilidade de ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços Certeza Provável Não Provável Reconhecimento e Evidenciação de Ativo ou Evidenciação de Ativo Contingente Ativo Ativo Contingente Ativo Contingente

114 Passivos Contingentes

115 Passivos Contingentes Conceito: O PCASP elenca alguns tipos de passivos contingentes, por exemplo: a. Controle de passivos contingentes compreende as contas que registram o controle dos riscos fiscais que não preencham os requisitos para reconhecimento como passivo classificados como passivos contingentes, conforme identificados no anexo de riscos fiscais da lei de diretrizes orçamentárias. Esse grupo inclui o registro de passivos contingentes relacionados às demandas judiciais, dívidas em processos de reconhecimento, avais e garantias concedidas, futuras assunções de passivos e outros;

116 Passivos Contingentes b. Controle dos demais riscos fiscais compreende as contas que registram os riscos fiscais que não preencham os requisitos para reconhecimento como passivo, não classificados como passivos contingentes, conforme identificados no anexo de riscos fiscais da lei de diretrizes orçamentárias, tais como estimativas de frustração de arrecadação de receitas, estimativas de restituição de tributos a maior, estimativas de discrepância de projeções e outros riscos fiscais. Os passivos contingentes devem ser periodicamente avaliados para determinar se uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços se tornou provável. Por exemplo, uma entidade do governo local pode ter desobedecido a uma lei ambiental, mas não está claro se algum dano foi causado ao ambiente. Quando, subsequentemente, tornar-se claro que o dano foi causado e que a reparação será exigida, a entidade deverá constituir uma provisão.

117 Passivos Contingentes Os passivos contingentes não devem ser reconhecidos em contas patrimoniais, mas tão somente registrados em contas de controle no PCASP. Lançamentos: Registro de passivos contingentes Natureza de informação: típica de controle D x.x.xx.xx Controle de Passivos Contingentes C x.x.xx.xx Execução de Passivos Contingentes Registro de passivos contingentes relativos a riscos fiscais Natureza de informação: típica de controle D x.x.xx.xx Controle de Demais Riscos Fiscais C x.x.xx.xx Execução de Demais Riscos Fiscais

118 Passivos Contingentes Para cada classe de passivo contingente, a entidade deve evidenciar nas demonstrações contábeis a descrição da natureza do passivo contingente, por meio de notas explicativas. Adicionalmente, recomenda-se que seja evidenciado: a. a estimativa de seu efeito financeiro; b. a indicação das incertezas em relação à quantia ou periodicidade da saída; e c. a possibilidade de algum reembolso.

119 Demonstrações Fiscais QUESTÃO: UFRJ PR4 UFRJ Contabilidade - A entidade pública ao elaborar e apresentar suas demonstrações contábeis deve aplicar a NBC TSP 03 ao contabilizar as provisões, os passivos contingentes e os ativos contingentes, se: a) forem relacionados a tributos. b) sobre a renda e congêneres. c) decorrente de contratos de seguros. d) referente a provisões para descontinuidade de operações. e) referente a provisões de contratos a executar não onerosos.

120 Créditos Adicionais

121 Créditos Adicionais De acordo com o Art. 40, da Lei 4.320/64, CRÉDITOS ADICIONAIS são autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento. Despesas não computadas são despesas que não foram inseridas na LOA, ou seja, despesas que precisam ser executadas, porém, não foram planejadas e fixadas (computadas) na LOA. Despesas insuficientemente dotadas são despesas que foram planejadas e incluídas na LOA, todavia, revelou-se na execução a necessidade de valor superior ao inicialmente fixado.

122 Créditos Adicionais Suplementar - Dotação insuficientemente na LOA. Reforça a dotação orçamentária já existente. Abertura: Decreto do Poder Executivo caso a autorização de tal crédito já conste na Lei Orçamentária Anual LOA) ou por lei especial (projeto de lei). Requer recursos prévios para sua abertura ( S E O R A R ).

123 Créditos Adicionais Especial - Não existe na LOA dotação específica. São aqueles destinados a despesas para as quais não haja dotação orçamentária específica. Desse modo, este tipo de crédito adicional é utilizado para a dotação orçamentária que não existe na LOA, sendo necessário criá-la. Abertura serão autorizados por Lei e abertos por decreto do executivo, conforme dispõe o art. 42 da Lei 4.320/64. Execução: Pode ser reaberto no exercício seguinte (publicação - quatro últimos meses) Requer recursos prévios para sua abertura ( S E O R A R ).

124 Créditos Adicionais Extraordinário (CF Art. 167, 8º) - somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, observado o disposto no art. 62. Abertura: Medida Provisória ou Decreto do Poder Executivo Execução: Pode ser reaberto no exercício seguinte (crédito publicado nos últimos quatro meses)

125 Créditos Adicionais CF 1988, Art. 62. Em caso de relevância e urgência, o Presidente da República poderá adotar medidas provisórias, com força de lei, devendo submetê-las de imediato ao Congresso Nacional. 1º É vedada a edição de medidas provisórias sobre matéria: I - relativa a: d) planos plurianuais, diretrizes orçamentárias, orçamento e créditos adicionais e suplementares, ressalvado o previsto no art. 167, 3º;

126 31/08 PLOA 31/12 Encerramento do exercício Ano X1 Ano X2 4 meses Especial Extraordinário

127 Créditos Adicionais Art º - Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subseqüente. Obs: Somente os créditos ESPECIAIS e EXTRAORDINÁRIOS poderão ser reabertos, suplementar não.

128 CF 1988, Artigo 167 Créditos Adicionais Art. 167 São vedados: V - a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes; Lei 4.320/1964, Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

129 Créditos Adicionais CF 88 Superávit Financeiro Decreto Lei 200/67 Recursos sem Despesas Anulação total ou parcial de dotação Fontes de Recursos Reserva de Contingência Excesso de Arrecadação Operações de Crédito 4320/64

130 Créditos Adicionais QUESTÃO: SUGEP UFRPE Contabilidade Os créditos orçamentários devem constar: a) apenas do orçamento fiscal. b) dos orçamentos, fiscal, da seguridade social e de investimentos. c) apenas dos orçamentos fiscal e da seguridade social. d) apenas dos orçamentos de seguridade e de investimentos. e) apenas dos orçamentos fiscal e de investimentos.

131 Descentralização Orçamentária e Financeira

132 Descentralização Orçamentária e Financeira Orçamentário Ministério do Planejamento - MP Secretaria de Orçamento Federal - SOF Financeiro Ministério da Fazenda - MF Secretaria do Tesouro Nacional - STN Dotação (ND) Crédito Disponível Nível de Órgão Central Liberação (NS/PF) Cota Ministério A Unidade Orçamentária Destaque Ministério B Unidade Orçamentária Nível de Órgão Setorial Ministério A Unidade Orçamentária Repasse Ministério B Unidade Orçamentária Provisão Provisão Sub-Repasse Sub-Repasse Ministério A Unidade Gestora Destaque Ministério B Unidade Gestora Nível de Unidade Executora Ministério A Unidade Gestora Repasse Ministério B Unidade Gestora

133 Descentralização Orçamentária e Financeira As movimentações de recursos financeiros entre Unidades Gestoras do Sistema de Programação Financeira são executadas por meio da liberação de cotas, repasses e subrepasses. a) COTA A liberação de cotas corresponde à primeira fase da movimentação dos recursos financeiros, realizada em consonância com o cronograma de desembolso aprovado pela STN. Esses recursos são colocados à disposição dos Órgãos Setoriais de Programação Financeira (OSPF), mediante movimentação INTRA-SIAFI dos valores da Conta Única do Tesouro Nacional ou de limites correspondentes.

134 Descentralização Orçamentária e Financeira b) REPASSE O repasse é a liberação de recursos financeiros, realizada pelos OSPF para Entidades da Administração Indireta ou para Unidade Gestora pertencente a outro Órgão ou Ministério e, ainda, de Entidade da Administração Indireta para Órgão ou Ministério, ou entre Entidades da Administração Indireta.

135 Descentralização Orçamentária e Financeira c) SUBREPASSE É a liberação de recursos financeiros dos OSPF para as Unidades Gestoras do mesmo Ministério, Órgão ou Entidade. OBS.: A cota, repasse e sub-repasse são figuras de descentralização financeira, sendo a liberação dos recursos efetuada por meio de Nota de Programação Financeira (PF) ou por meio de NS (Nota de Sistema), quando utilizado o subsistema CPR (contas a pagar e a receber). Existe, ainda, a transferência de recursos financeiros para atender o pagamento de restos a pagar, denominada Ordem de Transferência Concedida (OTC) ou Ordem de Transferência Recebida (OTR). É classificada como uma transferência extra-orçamentária.

136 Descentralização Orçamentária e Financeira MOVIMENTAÇÃO DE RECURSOS ORÇAMENTÁRIOS As movimentações de recursos orçamentários, após seu recebimento pela respectiva Unidade Orçamentária, recebe a denominação de Descentralização Orçamentária, que poderá ser de caráter interno (provisão) ou externo (destaque). No SIAFI, as descentralizações de recursos orçamentários são realizadas por meio da emissão de Nota de Movimentação de Crédito (NC).

137 Descentralização Orçamentária e Financeira DESCENTRALIZAÇÃO INTERNA (PROVISÃO) No caso da Administração Direta, consiste na movimentação de recursos orçamentários entre Unidades Gestoras de um mesmo Órgão ou Ministério. DESCENTRALIZAÇÃO EXTERNA (DESTAQUE) No caso da Administração Direta, consiste na movimentação de recursos orçamentários entre Unidades Gestoras de Órgãos ou Ministérios distintos.

138 Descentralização Orçamentária e Financeira QUESTÃO: CESPE STJ Técnico Judiciário Com relação à programação e à execução orçamentária e financeira e ao acompanhamento da execução, julgue o item que se segue. Define-se destaque como transferência de créditos entre unidades gestoras de um mesmo órgão ou entidade. ( ) Certo ( X) Errado

139 Execução Orçamentária e Financeira

140 Execução Orçamentária e Financeira Programação Financeira - Art. 8º da LRF Art 8º - Até trinta dias após a publicação dos orçamentos, nos termos que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea c do inciso I do art. 4º, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso. Parágrafo único. Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender o objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso.

141 Execução Orçamentária e Financeira EXECUÇÃO DO ORÇAMENTO (Descentralização de créditos e Programação financeira) Inicialmente, o QUADRO DE DETALHAMENTO DA DESPESA (QDD) - O QDD especifica por Função, Subfunção, Programa, Projeto, Atividade ou Operação Especial, e por Natureza da Despesa, as despesas a serem realizadas pelas Unidades Orçamentárias (UO), contempladas no Orçamento da União em um determinado exercício. A Secretaria de Orçamento Federal (SOF) aprova e publica o QDD por Portaria, no prazo máximo de 20 dias após a publicação da LOA (art.2º, Decreto Nº /79).

142 Execução Orçamentária e Financeira As alterações decorrentes da abertura ou reabertura de créditos adicionais integrarão o QDD, que será modificado pelo Decreto que abrir ou reabrir o referido crédito automaticamente, independente de nova publicação em Diário Oficial da União. Somente após a publicação do QDD, considerados os dispositivos do Decreto de Programação e Execução Financeira para o exercício, as UO podem dar início à utilização e/ou movimentação de créditos. Sancionada a LOA e publicada a Portaria da SOF, em Diário Oficial, com o QDD, os dados do orçamento, devidamente detalhados, são registrados no SIAFI. A partir de então, as UG poderão adotar as providências para execução ou descentralização dos créditos.

143 Execução Orçamentária e Financeira IDENTIFICAÇÃO DOS CRÉDITOS ORÇAMENTÁRIOS A identificação dos créditos, no SIAFI, é realizada por meio de uma estrutura de códigos numéricos denominada Célula Orçamentária. Uma Célula Orçamentária é composta dos seguintes códigos: Esfera Orçamentária, Unidade Orçamentária (UO), Programa de Trabalho, Fonte de Recursos, Natureza da Despesa, Unidade Gestora Responsável e Plano Interno.

144 Execução Orçamentária e Financeira FONTE DE RECURSOS Trata-se de uma estrutura numérica de 10 (dez) dígitos, por meio da qual é possível identificar-se a origem ou fonte das receitas que estarão financiando as despesas em determinado período. A sua utilização na célula orçamentária determina qual a origem das receitas que deverão ser utilizadas para execução daquela parcela do orçamento. O código de fonte de recursos obedece à seguinte formatação: 1º dígito (identificador de uso), 2º dígito (grupo fonte), 3º e 4º dígitos (fonte) e 5º ao 10º dígitos (detalhamento da fonte). Os códigos de fontes de recursos podem ser consultados, no SIAFI, por meio de tabela própria, acessada pela transação CONFONTE.

145 Execução Orçamentária e Financeira NATUREZA DA DESPESA É um código especialmente utilizado para classificação das despesas, que se destina a permitir que os dispêndios públicos sejam agregados segundo os interesses gerenciais do Estado (material de consumo, pessoal e encargos sociais, etc). O código de natureza da despesa compõe-se de 6 (seis) dígitos, assim especificados: 1º dígito (categoria econômica), 2º dígito (grupo da despesa), 3º e 4º dígitos (modalidade de aplicação), 5º e 6º dígitos (elemento de despesa).

146 Execução Orçamentária e Financeira No SIAFI, as naturezas de despesa podem ser consultadas por meio da tabela do Plano de Contas (transação CONCONTA ), uma vez que os códigos das contas contábeis de despesa são formados, do 2º ao 7º dígitos, pela própria natureza da despesa. Exemplos de códigos de naturezas da despesa: Material de Consumo; Passagens e Despesas com Locomoção etc. UNIDADE GESTORA RESPONSÁVEL (UGR) Unidade Gestora que responde pelo gerenciamento de parcela específica dos créditos associados a determinada Célula Orçamentária.

147 Execução Orçamentária e Financeira PROGRAMAÇÃO FINANCEIRA A Programação Financeira compreende um conjunto de atividades que tem por objetivo ajustar o ritmo de execução do orçamento ao fluxo provável de recursos financeiros, de modo a assegurar a realização dos programas anuais de trabalho. Desde a edição do Decreto n , de 30 de abril de 1969, ratificado em seus aspectos organizacionais por legislação posterior, as atividades de Programação Financeira do Tesouro Nacional foram organizadas sob a forma de Sistema, cabendo a uma Unidade Gestora do Ministério da Fazenda o papel de Órgão Central, e a Unidades específicas dos Ministérios, dos Órgãos equivalentes da Presidência da Republica, e dos Poderes Legislativo e Judiciário o papel de Órgãos Setoriais.

148 Execução Orçamentária e Financeira ÓRGÃO CENTRAL DE PROGRAMAÇÃO FINANCEIRA O Órgão Central de Programação Financeira é a Coordenação de Programação Financeira COFIN, da Secretaria do Tesouro Nacional (STN), pertencente à estrutura do Ministério da Fazenda. Em termos operacionais, as atividades da COFIN são executadas por meio de uma Unidade Gestora específica, designada, no SIAFI, por Secretaria do Tesouro Nacional.

149 Execução Orçamentária e Financeira A STN limita e controla os pagamentos dentro de cada fonte de recursos do Tesouro Nacional, na fonte 01XX, combinada com a codificação de cada tipo de pagamento, de forma a vincular a liberação à respectiva despesa. Este processo denomina-se Vinculação de Pagamento. Nele, não ocorre a transferência de recursos da Conta Única, mas o estabelecimento de limite de saque pela STN para os OSPF e destes para as unidades gestoras/entidades. No pagamentos das despesas, pelas unidades gestoras, com recursos do Tesouro mediante Vinculação de Pagamento, o sistema registrará a baixa da conta Limite de Saque com Vinculação de Pagamento e retirará os recursos da Conta Única do Tesouro Nacional.

150 Execução Orçamentária e Financeira QUESTÃO: Analista Judiciário CESPE - STJ A respeito dos principais mecanismos no planejamento e execução do orçamento público, julgue o item que se segue. É vedado alterar atributos dos créditos orçamentários sem autorização da lei orçamentária anual ou de créditos adicionais. ( ) Certo ( X) Errado Quem deve autorizar é a LDO e não a LOA.

151 Conta Única do Tesouro Nacional

152 Aspectos Legais Conta Única do Tesouro Nacional Lei n.º 4.320, de 17/03/1964 Art. 56 O Recolhimento de todas as receitas far-se-á em estrita observância ao princípio de unidade de tesouraria, vedada qualquer fragmentação para criação de caixas especiais. Decreto Lei n.º 200, de 25/02/1967 Art. 92 Com o objetivo de obter maior economia operacional e racionalizar a execução da programação financeira de desembolso, o Ministério da Fazenda promoverá a unificação dos recursos movimentados pelo T.N. através de sua Caixa junto ao agente financeiro da União.

153 Conta Única do Tesouro Nacional Decreto Lei n.º 1.755, de 31/12/1979 Art. 1º A arrecadação de todas as receitas da união far-se-á na forma estabelecida pelo Ministério da Fazenda, devendo o seu produto ser obrigatoriamente recolhido à conta do Tesouro Nacional

154 Conta Única do Tesouro Nacional Decreto n.º , de 23/12/1986 Art. 1º A realização da receita e da despesa da União far-se-á por via bancária, em estrita observância ao princípio de unidade de caixa. (...) 3º A posição líquida dos recursos do Tesouro Nacional no Banco do Brasil S.A., será depositada no Banco Central do Brasil, à ordem do Tesouro Nacional.

155 Conta Única do Tesouro Nacional Constituição Federal de Artigo n.º 164, 3 As disponibilidades de caixa da União serão depositadas no banco central (...) MP n.º , de 28/06/2001 Art. 1º Os recursos financeiros de todas as fontes de receitas da União e de suas autarquias e fundações públicas, inclusive fundos por elas administrados, serão depositados e movimentados exclusivamente por intermédio dos mecanismos da conta única do Tesouro Nacional, na forma regulamentada pelo poder Executivo.

156 Conta Única do Tesouro Nacional Unidades Gestoras Bancos Comerciais Banco Central

157 Conta Única do Tesouro Nacional IN STN n.º 4/04, 30/08/2004 Art. 1º A Conta Única do Tesouro Nacional, mantida no Banco Central do Brasil, tem por finalidade acolher as disponibilidades financeiras da União a serem movimentadas pelas Unidades Gestoras da Administração Pública Federal, inclusive Fundos, Autarquias, Fundações, e outras entidades integrantes do Sistema Integrado de Administração Financeira do Governo Federal - SIAFI, na modalidade "on-line". Art. 2º A operacionalização da Conta Única do Tesouro Nacional será efetuada por intermédio do Banco do Brasil S/A, ou por outros agentes financeiros autorizados pelo Ministério da Fazenda.

158 Outros Aspectos Conta Única do Tesouro Nacional Remuneração das Disponibilidades Contas Correntes Bancárias Depósito Direto na Conta Única

159 Conta Única do Tesouro Nacional Saída de Recursos da CUT Conta Única - Bacen Subconta Tesouro Subconta Previdência Subconta Dívida Movimentações Internas Ingressos de Recursos na CUT

Nota de Programação Financeira (PF) Nota de")

Guia de Recolhimento da União (GRU) Ordem Bancária (OB) Guia da Previdência")

160 Conta Única do Tesouro Nacional Guia de Recolhimento do FGTS e Informações à Previdência (GFIP) Documento de Arrecadação de Receitas Federais (DARF) Nota de Programação Financeira (PF) Nota de Empenho (NE) Nota de Descentralização de Crédito (NC) Documento de Arrecadação dos Estados e Municípios (DAR) Guia de Recolhimento da União (GRU) Ordem Bancária (OB) Guia da Previdência Social (GPS)

161 Conta Única do Tesouro Nacional IN STN n.º 4/04, 30/08/2004 Art. 6º Todas as Unidades Gestoras integrantes da Conta Única que recolham receitas federais e contribuições da previdência social deverão, obrigatoriamente, emitir o DARF, a GPS, a GSE, a GRU e a GFIP correspondentes, por meio do Sistema Integrado de Administração Financeira do Governo Federal - SIAFI. Parágrafo Único. Pagamentos entre Unidades Gestoras integrantes da Conta Única, devem ser efetuados, obrigatoriamente, por mecanismos Intra-SIAFI.

162 Conta Única do Tesouro Nacional Desse modo, as receitas próprias da União Orçamentárias e Extraorçamentárias, devem ser recolhidas ao Caixa Único do Tesouro Nacional. Corroborando desta forma com o Princípio da Unidade de Caixa ou Tesouraria, combinado com o Princípio Orçamentário da Universalidade. Os Estados, o Distrito Federal e os Municípios também devem obrigatoriamente utilizar o mecanismo da conta única, em instituições financeiras oficiais, ressalvados os casos previstos em lei. São instituições financeiras oficiais os bancos de propriedade dos entes estatais, por exemplo, Banestes, Banrisul, Banpará, CEF, dentre outros.

163 Conta Única do Tesouro Nacional Via de regra, as receitas e despesas da União são realizadas através do Banco do Brasil (operacionalização da conta única): as receitas são arrecadadas pelo Banco do Brasil e posteriormente transferidas para a Conta Única do Tesouro Nacional no Banco Central e, de modo inverso, ocorre o pagamento das despesas. Somente será transferida do Banco do Brasil para a conta única no Banco Central a posição líquida dos recursos, ou seja, o produto da arrecadação menos os respectivos eventuais descontos legais ou contratuais e pagamentos. As Unidades Orçamentárias e órgãos públicos devem manter uma conta bancária junto ao Banco do Brasil para fins de movimentação de recursos.

164 Conta Única do Tesouro Nacional QUESTÃO: Técnico de Tecnologia da Informação COSEAC UFF De acordo com o Parágrafo 2, artigo 2, da Lei n /86, que dispõe sobre a unificação dos recursos de caixa do Tesouro Nacional, atualiza e consolida a legislação pertinente e dá outras providências, a apuração e a classificação da receita arrecadada, com vista a sua destinação constitucional, caberá ao: a) Ministério do Planejamento. b) Tesouro Nacional. c) Banco Central. d) Banco do Brasil. e) Ministério da Fazenda.

165 Dívida Ativa

166 Dívida Ativa O conceito de Dívida ativa pode ser observado na Lei 4.320/64, em seu artigo 39 e seus respectivos parágrafos, conforme abaixo mencionado: Art. 39. Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que forem arrecadados, nas respectivas rubricas orçamentárias. 1º - Os créditos de que trata este artigo, exigíveis pelo transcurso do prazo para pagamento, serão inscritos, na forma da legislação própria, como Dívida Ativa, em registro próprio, após apurada a sua liquidez e certeza, e a respectiva receita será escriturada a esse título.

167 Dívida Ativa 2º - Dívida Ativa Tributária é o crédito da Fazenda Pública dessa natureza, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas, e Dívida Ativa não Tributária são os demais créditos da Fazenda Pública, tais como os provenientes de empréstimos compulsórios, contribuições estabelecidas em lei, multa de qualquer origem ou natureza, exceto as tributárias, foros, laudêmios, alugueis ou taxas de ocupação, custas processuais, preços de serviços prestados por estabelecimentos públicos, indenizações, reposições, restituições, alcances dos responsáveis definitivamente julgados, bem assim os créditos decorrentes de obrigações em moeda estrangeira, de subrogação de hipoteca, fiança, aval ou outra garantia, de contratos em geral ou de outras obrigações legais.

168 Dívida Ativa 3º - O valor do crédito da Fazenda Nacional em moeda estrangeira será convertido ao correspondente valor na moeda nacional à taxa cambial oficial, para compra, na data da notificação ou intimação do devedor, pela autoridade administrativa, ou, à sua falta, na data da inscrição da Dívida Ativa, incidindo, a partir da conversão, a atualização monetária e os juros de mora, de acordo com preceitos legais pertinentes aos débitos tributários. 4º - A receita da Dívida Ativa abrange os créditos mencionados nos parágrafos anteriores, bem como os valores correspondentes à respectiva atualização monetária, à multa e juros de mora e encargos. 5º - A Dívida Ativa da União será apurada e inscrita na Procuradoria da Fazenda Nacional.

169 Dívida Ativa Diante do exposto na Lei 4.320/64, Divida Ativa corresponde aos direitos (créditos) da Fazenda Pública, de natureza tributária ou não tributária, exigíveis pelo transcurso do prazo para pagamento e que, devido à inadimplência, foram inscritos como dívida ativa, após apurada a sua liquidez e certeza. O crédito tributário decorre da obrigação tributária estabelecida pelo Código Tributário Nacional, já o crédito não tributário abrange todos os demais valores não classificados como tributários, sendo provenientes de obrigações previstas em lei, regulamento ou contrato.

170 Dívida Ativa Importante não confundir dívida ativa (direito) de dívida passiva (obrigação), aquela será classificada no ativo do ente público enquanto esta no passivo. O valor inscrito em dívida ativa abrange inclusive atualização monetária, juros e multa de mora, bem como os demais encargos correspondentes devidos. A Dívida Ativa representa uma parcela do ativo de grande destaque na estrutura patrimonial de qualquer órgão ou entidade pública devido ao seu significativo valor, esta por sua vez será registrada e controlada separadamente dos demais direitos e, quando finalmente recebida, seus respectivos valores serão escriturados/identificados como provenientes da dívida ativa.

171 Dívida Ativa A inscrição trata-se de ato de controle administrativo da legalidade e regularidade, por meio do qual uma obrigação (débito) vencida e não paga, é cadastrada para controle e cobrança em dívida ativa. Realizada a inscrição e não obtido êxito nas tentativas de recebimento dos valores, será proposta ação de cobrança judicial, instruída com a Certidão de Dívida Ativa extraída do Termo de Inscrição. Desse modo, o ato de inscrição em dívida ativa cumpre não somente o procedimento contábil expresso na Lei 4.320/64, mas possibilita a criação do título executivo extrajudicial: a Certidão de Dívida Ativa.

172 Dívida Ativa O Objetivo, portanto, da Fazenda Pública ao inscrever o crédito em dívida ativa, é receber o que lhe é devido e, sendo assim, utilizará inclusive a ação de cobrança judicial. Cada ente da Federação deve outorgar a órgão específico a competência para este procedimento. Obrigatoriamente a inscrição do crédito em dívida ativa ocorrerá em órgão diverso daquele de origem do crédito. Na União, cabe a inscrição de seus créditos em dívida ativa, de natureza tributária ou não tributária, à Procuradoria Geral da Fazenda Nacional PGFN, órgão subordinado técnica e juridicamente à Advocacia-Geral da União.

173 Dívida Ativa Desse modo, para fins de inscrição, é efetuado o exame de legalidade, regularidade, certeza e liquidez, depois de finalmente inscrito em dívida ativa, o crédito passa a gozar da presunção de liquidez e certeza, que somente poderá ser afastada por meio de prova inequívoca em sentido contrário, cuja apresentação cabe ao sujeito passivo. Compete também à PGFN a inscrição em dívida ativa dos débitos para com o Fundo de Garantia do Tempo de Serviço FGTS, bem como diretamente ou por intermédio da Caixa Econômica Federal, mediante convênio, a representação judicial e extrajudicial do FGTS, para a correspondente cobrança relativamente à contribuição e às multas e demais encargos previstos na legislação respectiva.

174 Dívida Ativa - Procuradoria Geral da Fazenda Nacional: Receita Federal Justiça Eleitoral Ministério da Justiça - Procuradoria Geral Federal ANAC ANEEL SUDAM

175 Demonstrações Fiscais

176 Dívida Ativa A dívida ativa, contabilmente falando, deverá ser inscrita no Ativo Não- Circulante do órgão credor, tendo em vista que o prazo de recebimento desse valor é incerto, no entanto, os entes da Federação devem manter um controle suficiente para que possa estimar, não apenas o prazo de recebimento da dívida ativa, mas também o seu valor líquido de realização, ou seja, pelo produto final em dinheiro ou equivalente que se espera obter, de forma a assegurar a fiel demonstração dos fatos contábeis.

177 Dívida Ativa QUESTÃO: Auditor Municipal de Controle Interno CGM de João Pessoa CESPE 2018 Julgue o item subsequente, relativo a dívida ativa. Para ser inscrito como dívida ativa, o crédito a favor da fazenda pública deve atender aos seguintes requisitos: ter natureza tributária, ser líquido e certo e encontrar-se vencido há pelo menos trinta dias. ( ) Certo ( ) Errado X

178 Dívida Pública Flutuante e Fundada

179 Dívida Pública Flutuante e Fundada Conceitua-se Dívida Pública como sendo a obrigação passiva contraída pelos entes públicos com outros Estados, instituições financeiras, nacionais ou internacionais, fundos internacionais, organizações multinacionais, dentre outras, objetivando satisfazer a necessidade de financiamento do Estado. A Dívida Pública no Brasil compreende a dívida interna e externa (fundada e flutuante), abrangendo inclusive a Administração direta e indireta, de todas as esferas, Federal, Estadual e Municipal, em suas formas monetárias (financeira), mobiliária (em títulos emitidos) e contratual (empréstimos ou aquisições financeiras mediante contrato).