UM NOVO MODELO INSTITUCIONAL PARA O TRANSPORTE MARÍTIMO DE CABOTAGEM

|

|

|

- Miguel Machado de Lacerda

- 8 Há anos

- Visualizações:

Transcrição

1 SEMINÁRIO PORTOS E VIAS NAVEGÁVEIS Um olhar sobre a infraestrutura 1

2 A CABOTAGEM BRASILEIRA DA INADEQUABILIDADE DO MODELO ATUAL Legislação de fomento do FMM divorciada das necessidades efetivas de compensação dos custos da frota nacional (Lei n /2004); Insuficiência e alheamento da cabotagem nos incentivos concedidos ao REB; (Lei / 1997); Carga fiscal excessiva no transporte de cargas na cabotagem em total contraposição aos incentivos concedidos pelos governos das nações marítimas; Burocratização excessiva do mecanismo de ressarcimento do AFRMM, acarretando descapitalização às empresas brasileiras de navegação (EBN) (Lei /1997); Revitalização da indústria de construção naval tendo como foco prioritário a indústria do petróleo; Ausência de subsídio à construção naval, do que decorre a prática de preços elevados, que inibem a renovação e expansão da frota mercante privada (Lei /2004); Carga fiscal muito elevada inibindo a importação de novos navios para inscrição no REB e emprego na cabotagem, como suplementação à construção no país; Falta de um tratamento diferenciado para as cargas de cabotagem, por parte das autoridades aduaneiras e sanitárias, acarretando desvantagens em relação aos modais rodoviário e ferroviário; Falta de tratamento diferenciado por parte dos operadores portuários para as cargas de cabotagem e feeder, conforme prática internacional 2

3 D IVERSIDADE E ALEATORIEDADE DE ALÍQUOTAS E PERCENTUAIS DE REVERSÃO DE AFRMM Lei /2004 Artigo 6º Alíquotas AFRMM Longo Curso Cabotagem,Fluvial/ Lacustre Exceto Gr. Líq. / N e NE Fluvial / Lacustre Gr. Líq. / N e NE 25% 10% 40% Lei /2004 Artigo 17 Percentuais de Reversão Longo Curso Longo Curso Cabotagem, REB NÂO REB Fluvial e Lacustre 83% 50% 100% 3

4 D IVERSIDADE E ALEATORIEDADE DE ALÍQUOTAS E PERCENTUAIS DE REVERSÃO DE AFRMM Lei /2004 Artigo 17 Conta Especial Rateio para operações que tenham origem e/ou destino no Longo Curso 9% Lei /2004 Artigo 38 Transitório e Período de Vigência Restrito Navios entregues à partir de 26/03/2004, construídos no Brasil e tripulação brasileira Limite de Vigência - 31/12/2011 R$ 0,75 por R$ 1,00 AFRMM Cabotagem, Granéis LC, Granéis Líquidos Nav. Fluvial e Lacustre ( N / NE) 4

5 PROVISÕES DO REB (Lei 9.432/ 1997) Art. 11. É instituído o Registro Especial Brasileiro - REB, no qual poderão ser registradas embarcações brasileiras, operadas por empresas brasileiras de navegação. 3º É a receita do frete de mercadorias transportadas entre o País e o exterior pelas embarcações registradas no REB isenta das contribuições para o PIS e o COFINS. Sobre o frete de cabotagem incidem PIS/COFINS (9,25%) e ICMS sobre transporte interestadual (variando entre 7% e 12% conforme os estados de origem e destino da carga). 7º O frete aquaviário internacional, produzido por embarcação de bandeira brasileira registrada no REB, não integra a base de cálculo para tributos incidentes sobre a importação e exportação de mercadorias pelo Brasil. Outro incentivo restrito ao tráfego internacional de cargas. Art.12. São extensivos às embarcações que operam na navegação de cabotagem e nas navegações de apoio portuário e marítimo os preços de combustível cobrados às embarcações de longo curso. Esta provisão não foi até hoje efetivamente implementada. Entende a PETROBRÁS que a igualdade de preços se limita à base. O abastecimento de navios dedicados ao transporte internacional está isento de impostos e contribuições federais e estaduais (ICMS). Na cabotagem, a PETROBRÀS faz incidir sobre a mesma base de preço de combustível os diversos impostos e contribuições : PIS/COFINS (9,25%), CIDE(R$ 40,90/t HFO e R$ 390/m³ MGO) e ICMS (variando entre 18% e 19%) 5

6 O MECANISMO DE REVERSÃO DO AFRMM ( Lei 9.432/1997) Art. 17. Por um prazo de dez anos, contado a partir da data da vigência desta Lei, não incidirá o Adicional ao Frete para Renovação da Marinha Mercante - AFRMM sobre as mercadorias cuja origem ou cujo destino final seja porto localizado na Região Norte ou Nordeste do País. Parágrafo único. O Fundo da Marinha Mercante ressarcirá as empresas brasileiras de navegação das parcelas previstas no art. 8º, incisos II e III, do Decreto-lei nº 2.404, de 23 de dezembro de 1987, republicado de acordo com o Decreto-lei nº 2.414, de 12 de fevereiro de 1988, que deixarão de ser recolhidas em razão da não incidência estabelecida neste artigo. 6

7 DA DIFERENÇA DE TRATAMENTO ENTRE PAGAMENTO E RESSARCIMENTO DO AFRMM ( Leis /2004 e 9.432/1997 e Portaria MT n 72/2008) PAGAMENTO DO AFRMM (LEI /2004) Artigo º Para os fins desta Lei, entende-se por remuneração do transporte aquaviário a remuneração para o transporte da carga porto a porto, incluídas todas as despesas portuárias com a manipulação de carga, constantes do conhecimento de embarque ou da declaração de que trata o 2º o do art. 6º o desta Lei, anteriores e posteriores a esse transporte, e outras despesas de qualquer natureza a ele pertinentes. Artigo 6º... 2º Nos casos em que não houver a obrigação de emissão do conhecimento de embarque, o valor da remuneração do transporte aquaviário, para fins de cálculo do AFRMM, será apurado por declaração do contribuinte.(caso da PETROBRÁS no alívio de óleo bruto) Art.8º A constatação da incompatibilidade do valor da remuneração do transporte aquaviário constante do conhecimento de embarque ou da declaração de que trata o 2 o do art. 6º desta Lei com o praticado nas condições de mercado ensejará a sua retificação, de acordo com normas a serem estabelecidas pelo Ministério dos Transportes, sem prejuízo das cominações legais previstas nesta Lei. 7

8 DA DIFERENÇA DE TRATAMENTO ENTRE PAGAMENTO E RESSARCIMENTO DO AFRMM ( Leis /2004 e 9.432/1997 e Portaria MT n 72/2008) PORTARIA N 72/ 2008 DO MINISTÉRIO DOS TRANSPORTES Aprova a norma complementar que estabelece critérios e disciplina procedimentos para a utilização do Sistema Eletrônico de Arrecadação do Adicional do Frete para a Renovação da Marinha Mercante e para o pagamento ou a solicitação e concessão de benefícios e incentivos relativos ao AFRMM. Pagamento do AFRMM Art. 45. O AFRMM incide sobre o frete, que é a remuneração do transporte aquaviário da carga de qualquer natureza descarregada em porto brasileiro.... Art.48. A informação de frete divergente do Conhecimento de Embarque, frete irreal ou simbólico, omissão de declaração de taxas e despesas portuárias, gerando, conseqüentemente, valores incorretos de AFRMM, ensejará a sua retificação de ofício. Parágrafo único. A constatação da irregularidade constante do caput deste artigo será considerada grave transgressão à legislação vigente, ficando o infrator sujeito às penalidades constantes na Lei nº 8.137, de 27 de dezembro de Observação; Fica claro que para o pagamento do AFRMM o documento hábil é o Conhecimento de Embarque, na cabotagem substituído pelo CTAC. 8

9 DA DIFERENÇA DE TRATAMENTO ENTRE PAGAMENTO E RESSARCIMENTO DO AFRMM ( Leis /2004 e 9.432/1997 e Portaria MT n 72/2008) PORTARIA MT N 72/2008 Ressarcimento do AFRMM Artigo º Para a formalização do pedido de ressarcimento do AFRMM, a empresa deverá apresentar ao Serviço de Arrecadação do DEFMM com jurisdição sobre o porto de destino final da mercadoria, os seguintes documentos: I - requerimento, na forma do Anexo IX desta Norma, assinado pelo dirigente da empresa ou seu representante legal cadastrado no Sistema MERCANTE; II - original do Conhecimento de Embarque ou do Conhecimento de Transporte Aquaviário de Cargas - CTAC acompanhado de cópia legível para cotejo com o original por servidor do DEFMM o qual deverá apor carimbo de confere com o original, nome legível, matrícula SIAPE e assinatura, contendo confirmação do destinatário de que recebeu a mercadoria declarada com nome legível, CPF e assinatura do responsável pelo recebimento ou, documento que comprove o descarregamento da mercadoria transportada no porto de destino final constante do Conhecimento de Embarque assinado por autoridade portuária ou operador portuário devidamente identificado com o nome legível, CPF ou matrícula, e assinatura; III - cópia da nota fiscal da mercadoria contendo declaração de que confere com o original assinada pelo transportador ou seu representante legal identificado com nome legível, CPF e assinatura 9

10 O MECANISMO DE REVERSÃO DO AFRMM ( Lei 9.432/1997) Assim fica comprovado que a Portaria MT nº 72/2008, que aprovou Norma Complementar que regulamenta os mecanismos de arrecadação, reversão, não incidência e ressarcimento do AFRMM, trata de forma diferenciada os casos de pagamento efetivo do AFRMM e de ressarcimento do AFRMM No caso de pagamento do AFRMM: a documentação hábil para comprovar o transporte é o Conhecimento de Embarque, na cabotagem denominado CTAC, emitido pelo transportador aquaviário (em obediência à Lei /2004 do FMM e AFRMM, que é clara e detalhada). No caso de ressarcimento do AFRMM: a documentação hábil para comprovar o transporte inclui além do Conhecimento de Embarque, na cabotagem denominado CTAC, emitido pelo transportador aquaviário, a apresentação de cópia da nota fiscal da mercadoria contendo declaração de que confere com o original, assinada pelo transportador ou seu representante legal identificado com nome legível, CPF e assinatura. (a Lei 9.432/1997 é omissa quanto ao procedimento, o que ensejou requisitos adicionais que criam complexidade e retenção de créditos para as EBN). A Nota Fiscal é emitida pelo vendedor da carga que na modalidade FOB, sequer é o contratante do frete, não tendo portanto qualquer relação contratual com o transportador. Mesmo na venda CIF, o transportador tem que solicitar do usuário.cópia autenticada da NOTA FISCAL e asseguar que confere com o original que não é da sua emissão. 10

11 DESVANTAGENS DE TRATAMENTO DA CABOTAGEM DESVINCULAR DO TRATAMENTO DAS CARGAS INTERNACIONAIS SITUAÇÃO ATUAL PROPOSTA INSPEÇÃO DA ANVISA POR ESCALA INSPEÇÃO MENSAL DESPACHO ADUANEIRO SEGREGAR E ELIMINAR SISCARGA DESVINCULAR DA OPERAÇÃO I. IMP. SOBRE NAVIPEÇAS SEM SIMILAR DESONERAR A IMP. SEM SIMILAR FONTE: LOG IN 11

12 DA REVITALIZAÇÃO DA INDUSTRIA DE CONSTRUÇÃO NAVAL FOCO NA INDÚSTRIA DO PETRÓLEO PROGRAMA DE MODERNIZAÇÃO E EXPANSÃO DA FROTA-PROMEF (TRANSPETRO) PROMEF 1-10 Navios tanque SUEZMAX; 5 navios tanque AFRAMAX; 4 navios tanque PANAMAX; 4 navios para produtos e 3 navios para Gás Liquefeito de Petróleo (GLP) Total do PROMEF 1-26 navios PROMEF 2 4 Navios tanque SUEZMAX DP; 3 navios tanque AFRAMAX; 8 navios para produtos; 5 navios para Gás Liquefeito de Petróleo (GLP) e 3 navios para transporte de bunker Total do PROMEF 2-23 navios Total do PROMEF (1+2) 49 navios Com a descoberta do pré-sal já se planeja o PROMEF 3. PROGRAMA DE RENOVAÇÃO DA FROTA DE APOIO MARÍTIMO PROREFAMTotal: 146 embarcações dos mais variados tipos das quais 24 já foram contratadas na primeira fase. CONTRATOS DE CONSTRUÇÃO PARA EMPRESAS PRIVADAS PARA EMPREGO NA CABOTAGEM: 2 navios graneleiros de TPB- LOG IN 5 navios porta contêineres de TEUS LOG IN Total: 7 navios 12

13 TRATAMENTO PREFERENCIAL PARA OPERAÇÃO DE CARGAS DE CABOTAGEM A prática internacional é a dos operadores portuários concederem descontos nos preços de operação das cargas de cabotagem nos tráfegos de feeder e cabotagem; Esta prática se baseia no conceito de que estas cargas representam um acréscimo ao volume de cargas internacionais operadas nos tráfegos de longo curso contribuindo para a redução do bottom line dos custos fixos; Se por exemplo o tráfego de cabotagem acrescenta 20% ao volume de contêineres operados no longo curso, os custos fixos serão reduzidos em torno de 17% por unidade de contêiner operado, aumentando a rentabilidade na operação de longo curso e permitindo a concessão de descontos para a operação na cabotagem e no sistema feeder. Esta prática ainda é muito restrita no Brasil o que certamente é um dos entraves á expansão da cabotagem. O quadro a seguir reflete esta realidade assinalando o baixo percentual de operações de transbordo no porto de Santos quando comparado a portos estrangeiros. 13

14 TRATAMENTO PREFERENCIAL PARA OPERAÇÃO DE CARGAS DE CABOTAGEM PORTO MOVIMENTO TOTAL (TEUS) TRANSBORDO (TEUS) PART. % TRANSB AREA EM M² SANTOS ,00% IGNORAD A BARCELONA ,50% LE HAVRE ,50% FONTE: ALIANÇA NAVEGAÇÃO E LOGÍSTICA 14

15 CARGA FISCAL SOBRE A IMPORTAÇÃO DE NAVIOS RIO DE JANEIRO TRIBUTO BASE II ALÍQUOT A 14% ICMS PIS/COFIN S TOTAL AMAZONAS ALIQUOT A 14% BASE 1,19 IMPACT O 16,66% 1,05 IMPACT O 14,70% 19% 1,14 21,66% 5% 1,14 5,70% 9,25% 1, ,86% 9,25% 1, % 50,18% 30,97% 15

16 A CABOTAGEM NO MUNDO A cabotagem no mundo é tratada como questão estratégica pela maioria das nações com interesse vital na navegação. Os governos destes países e a sua legislação a par de reservarem esta área para as frotas nacionais, e de concederem auxílios de estado e tratamento fiscal privilegiado para os navios de seus registros e para os marítimos que os tripulam, interditam ou apresentam claras restrições a presença de navios estrangeiros neste tráfego. Os países que abriram sua cabotagem a navios estrangeiros o fizeram em muitos casos pela impossibilidade política de estimular a constituição de uma frota nacional. A Austrália, é exemplo clássico, tendo sucumbido às excessivas pressões e reivindicações de um sindicalismo extremamente forte, cujo atendimento encareceria sobremaneira o custo de uma cabotagem nacional para a sociedade. 16

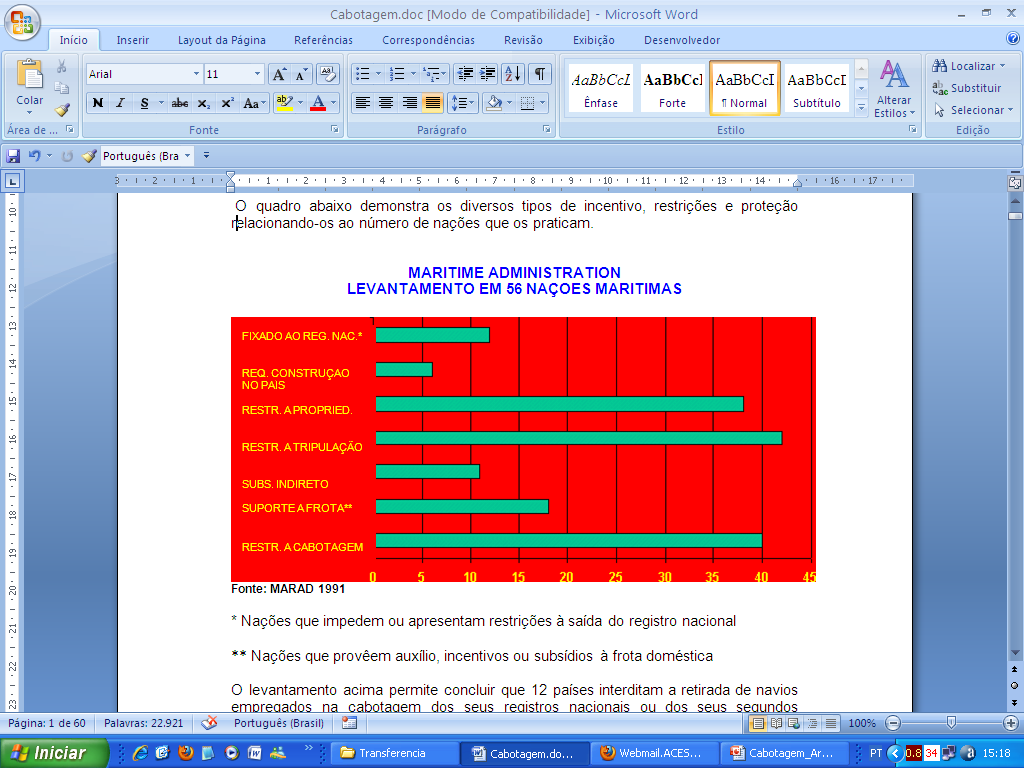

17 A CABOTAGEM NO MUNDO Os quadros a seguir apresentados explicitam as políticas de proteção e fomento á cabotagem nacional bem como os incentivos concedidos ás frotas nacionais que são temas intimamente ligados. O primeiro se refere a um levantamento feito pela Maritime Administration (agência de fomento à marinha mercante dos Estados Unidos da América) em 1991, que permanece bastante atual e que se refere a 56 países selecionados pelos seguintes critérios: Frota oceânica com mais de 50 embarcações de mais de TPB; Litoral aberto ao tráfego internacional sem restrições; Governo estável não engajado em conflitos armados; Despertam interesse político ou comercial nos EUA. O único fato relevante após a edição do estudo foi a integração da cabotagem entre estados membros da União Européia a partir do Regulamento n 3577/92 do Conselho da EU, que após 17 anos apresentou resultados muito aquém das metas estabelecidas. 17

18 18

19 As conclusões retiradas deste levantamento são as seguintes: 12 países interditam a retirada de navios empregados na cabotagem dos seus registros nacionais; 7 países, entre os quais os Estados Unidos, o Japão e a China impõem o requisito de construção dos navios empregados na cabotagem em estaleiros do próprio país; 43 países impõem que os navios sejam ou inteiramente ou parcialmente tripulados por cidadãos do próprio país, entre os quais os já citados EUA, República Popular da China e Japão; 40 países interditam o emprego de navios estrangeiros afretados na cabotagem; 18 países provêm auxílio estatal direto a suas frotas nacionais (state aid) engajadas na cabotagem enquanto 12 provêem auxílios indiretos como redução ou isenção de imposto de renda para os marítimos tripulantes dos navios da frota nacional. 37 países impõem o controle integral ou majoritário da propriedade das embarcações por cidadãos do país ou pelo estado. 19

20 AUXÍLIOS DE ESTADO Fonte: Lovett, Willian A. United States Shipping Policies and the World Market, 1993 and MARAD, 2004 e MURILLO M.R.C. Barbosa, Seminário ANTAQ,2009*. 20

21 PAÍSES COM CABOTAGEM TOTALMENTE ABERTA A NAVIOS ESTRANGEIROS PAÍS MOTIVAÇÃO AUSTRÁLIA SEM POLÍTICA PARA APOIO À FROTA NACIONAL NOVA ZELÂNDIA SEM POLÍTICA PARA APOIO À FROTA NACIONAL BÉLGICA LITORAL IRRELEVANTE CHIPRE REGISTRO DE CONVENIÊNCIA/ LITORAL IRRELEV. ISRAEL LITORAL IRRELEVANTE CINGAPURA LITORAL IRRELEVANTE ÁFRICA DO SUL SERVIDA PELOS TRÁFEGOS INTERNACIONAIS QUÊNIA LITORAL IRRELEVANTE Fonte: MARAD 1991, MURILLO M.R.C. Barbosa, Seminário ANTAQ,2009* *Complementado por Merco Shipping Marítima Ltda.(Motivação) 21

22 TRATAMENTO FISCAL PRIVILEGIADO PARA FROTAS NACIONAIS IMPOSTO ÚNICO SOBRE A ARQUEAÇÃO ( TONNAGE TAX ) Introduzido inicialmente pelos registros de conveniência (Panamá, Libéria, Hong Kong, etc.) Adotado por inúmeras nações marítimas em substituição ao imposto de renda corporativo (IRPJ) a seguir listadas: Grécia, Noruega, Dinamarca, Reino Unido, França, Alemanha, Bélgica, Irlanda, Itália, Estados Unidos, Rússia, Índia, Coréia; Mais recentemente adotado, em caráter experimental, pelo Japão para as 10 maiores empresas de navegação do país; O tonnage tax nos registros tradicionais se baseia em um lucro virtual ( notional profit ) que deriva da tonelagem de arqueação e, portanto será pago independentemente do resultado corporativo da empresa; Assim seu efeito é condicionado às empresas registrarem lucro corporativo. A seguir são apresentados alguns exemplos clássicos deste sistema de tributação: 22

23 IMPOSTO ÚNICO SOBRE A ARQUEAÇÃO ALGUNS EXEMPLOS CLÁSSICOS TONNAGE TAX - ESTADOS UNIDOS DA AMÉRICA ALÍQUOTA LUCRO VIRTUAL DIÁRIO 35% 40 CENTS PARA CADA 100 NRT, ATÉ NRT 35% 20 CENTS PARA CADA 100 NRT EM EXCESSO DE NRT EXEMPLO COMPARATIVO ESTADOS UNIDOS DA AMÉRICA FROTA DE 1 NAVIO DE NRT IR CORPORATIVO TONNAGE TAX ALÍQUOTA DE IMPOSTO LUCRO ANUAL IMPOSTO ANUAL 35% US$ US$ % US$ US$

24 IMPOSTO ÚNICO SOBRE A ARQUEAÇÃO ALGUNS EXEMPLOS CLÁSSICOS EXEMPLO COMPARATIVO DINAMARCA FROTA DE 1 NAVIO DE NRT IR CORPORATIVO TONNAGE TAX ALÍQUOTA DE IMPOSTO LUCRO ANUAL IMPOSTO ANUAL 25% US$ US$ ESPANHA 25% US$ US$ NRT EUR0/100NRT/DIA US$ / 100NRT/DIA ,9 1, ,7 1, ,4 0,60 DE EM DIANTE 0,2 0,30 EXEMPLO COMPARATIVO ESPANHA FROTA DE 1 NAVIO DE NRT IR CORPORATIVO TONNAGE TAX ALÍQUOTA DE IMPOSTO LUCRO ANUAL IMPOSTO ANUAL 35% US$ US$ % US$ US$

25 A CABOTAGEM BRASILEIRA REALIDADE ATUAL Expansão apesar de todos os ônus e entraves Incapacidade de aproveitar todo o potencial de expansão Exaustão dos mecanismos até aqui utilizados para a expansão da frota dedicada a cabotagem: Transferência de navios brasileiros do longo curso para a cabotagem Afretamento a casco nu de navios estrangeiros com suspensão de registro e inscrição no REB Afretamento de navios estrangeiros por antecipação à entrada de navios em construção em estaleiros brasileiros Imperiosidade da construção de novos navios para renovar e expandir a frota mercante dedicada á cabotagem. 25

26 Taxa de crescimento: Global: 1,3% ao ano Cabotagem brasileira: 13% ao ano FONTE: SYNDARMA 26

27 FONTE: ANTAQ 27

28 FONTE: SYNDARMA 28

29 FONTE: SYNDARMA 29

30 FONTE: SYNDARMA 30

31 31

32 FROTA NACIONAL EM 2009 EM TPB CARGA GERAL PETRÓLEO/DERIVADOS (SUB-TOTAL) QUÍMICOS/GASES (SUB-TOTAL) GRANÉIS LÍQUIDOS GRANÉIS SÓLIDOS APOIO MARIT./PORT. TOTAL FONTE; ANTAQ 32

33 AP APOIO PORTUÁRIO AM APOIO MARÍTIMO GL GRANÉIS LÍQUIDOS PC PORTA CONTÊINER CG CARGA GERAL GS GRANÉIS SÓLIDOS FONTE: ANTAQ 33

34 DA COMPETIVIDADE DA CABOTAGEM CAPTAÇÃO DE NOVOS MERCADOS A captação de novos mercados para a cabotagem depende da competitividade do modal em relação ao seu grande competidor que é o modal rodoviário no caso brasileiro. As estatísticas demonstram que esta competitividade é em grande parte condicionada pela distância entre origem e destino e entre o ponto de origem e o porto de embarque bem como entre o porto de descarga e o ponto final de destino. Os gráficos abaixo apresentados dão uma noção prática das condições básicas para a captação de mercado desenvolvidas por duas empresas que lideram o segmento de transporte cargas em contêineres na cabotagem 34

35 DA COMPETIVIDADE DA CABOTAGEM CUSTO COMPETIVIDADE COM RODOVIÁRIO PELO MENOS 10% DE DIFERENCIAL DE CUSTO FONTE: ALIANÇA NAVEGAÇÃO E LOGÍSTICA 35

36 DA COMPETIVIDADE DA CABOTAGEM FONTE: ALIANÇA NAVEGAÇÃO E LOGÍSTICA 36

37 DA COMPETIVIDADE DA CABOTAGEM Fonte: Log In 37

38 DA IMPORTÂNCIA DA CABOTAGEM SOBRE A ECONOMIA E SOBRE O MEIO AMBIENTE CONSIDERAÇÕES SOBRE A MATRIZ DE TRANSPORTE CONSIDERAÇÕES SOBRE A REDUÇÃO PRODUTORES DO EFEITO ESTUFA DE EMISSÃO DE GASES REDUÇÃO NO INVESTIMENTO EM EQUIPAMENTO DE TRANSPORTES REDUÇÃO DE CONSUMO DE COMBUSTÍVEIS 38

39 39

40 FONTE: LOG IN 40

41 INVESTIMENTO EM EQUIPAMENTOS DE TRANSPORTE FONTE:SECRETARIA DE TRANSPORTES DE SÃO PAULO 41

42 REDUÇÃO DE CONSUMO DE COMBUSTÍVEIS FONTE; ANTAQ 42

43 CONCLUSÕES Como se pode depreender pelo presente estudo, as principais medidas para viabilizar a sobrevivência e expansão da atividade de transporte marítimo de cabotagem passam pelas seguintes medidas específicas e a serem implementadas através de modelação efetiva das operações de transporte por tipo de carga: contêineres, granéis líquidos e granéis sólidos. Condições pra compensar os diferenciais de custo operacional e de capital em relação à média internacional, de modo a viabilizar a renovação e expansão da frota brasileira; Facilitar a tramitação do transporte marítimo de cargas, eliminando as vantagens relativas ao tratamento dispensado aos modais rodoviário e ferroviário; Revisão da legislação de fomento (Lei /2004 do FMM e do AFRMM) para tornar as suas provisões adequadas a compensação efetiva de custos, para cada segmento de transporte de carga na cabotagem e para voltar a incentivar a indústria de construção naval para compensar também as suas desvantagens em relação à indústria dos países que lideram o setor; 43

44 CONCLUSÕES (continuação) Revisão da legislação que instituiu o REB (Lei 9.432/1997) para conceder incentivos e auxílios de estado efetivos, em especial para a cabotagem, para nivelá-los ás práticas internacionais; Incentivar tratamento diferencial e a prática de preços reduzidos para operação portuária das cargas transportadas pela cabotagem e pelo sistema feeder na costa brasileira; Revisão do tratamento fiscal para a importação de navios novos e para a tributação federal dos resultados corporativos obtidos com a operação de navios inscritos no REB através da adoção do imposto único sobre o lucro virtual vinculado à tonelagem líquida de arqueação da frota mercante brasileira ( tonnage tax ). 44

45 Muito Obrigado Arsênio Nóbrega Merco Shipping Marítima Ltda. 45

DESENVOLVIMENTO DO TRANSPORTE AQUAVIÁRIO. Cláudio Roberto Fernandes Décourt Vice-Presidente Executivo

DESENVOLVIMENTO DO TRANSPORTE AQUAVIÁRIO Cláudio Roberto Fernandes Décourt Vice-Presidente Executivo Outubro / 2003 A MARINHA MERCANTE BRASILEIRA MMB ítens abordados: transporte internacional; cabotagem;

DESENVOLVIMENTO DO TRANSPORTE AQUAVIÁRIO Cláudio Roberto Fernandes Décourt Vice-Presidente Executivo Outubro / 2003 A MARINHA MERCANTE BRASILEIRA MMB ítens abordados: transporte internacional; cabotagem;

1º O Tribunal Marítimo emitirá, para as embarcações incluídas no REB, o Certificado de Registro Especial Brasileira.

DECRETO Nº 2.256, DE 17 DE JUNHO DE 1997 Regulamenta o Registro Especial Brasileiro-REB para embarcações de que trata a Lei nº 9.432, de 8 de janeiro de 1997. O PRESIDENTE DA REPÚBLICA, no uso da atribuição

DECRETO Nº 2.256, DE 17 DE JUNHO DE 1997 Regulamenta o Registro Especial Brasileiro-REB para embarcações de que trata a Lei nº 9.432, de 8 de janeiro de 1997. O PRESIDENTE DA REPÚBLICA, no uso da atribuição

LEI Nº 9.432, DE 8 DE JANEIRO DE 1997.

LEI Nº 9.432, DE 8 DE JANEIRO DE 1997. - 1 - LEI Nº 9.432, DE 8 DE JANEIRO DE 1997. Dispõe sobre a ordenação do transporte aquaviário e dá outras providências O PRESIDENTE DA REPÚBLICA, faço saber que

LEI Nº 9.432, DE 8 DE JANEIRO DE 1997. - 1 - LEI Nº 9.432, DE 8 DE JANEIRO DE 1997. Dispõe sobre a ordenação do transporte aquaviário e dá outras providências O PRESIDENTE DA REPÚBLICA, faço saber que

O Desenvolvimento do Transporte de Contêineres na Cabotagem Brasileira

O Desenvolvimento do Transporte de Contêineres na Cabotagem Brasileira Mauro Dias Diretor-Presidente 1 Seminário Cabotagem Brasileira Agosto 2009 Mercado de Cabotagem de Contêineres O mercado de contêineres

O Desenvolvimento do Transporte de Contêineres na Cabotagem Brasileira Mauro Dias Diretor-Presidente 1 Seminário Cabotagem Brasileira Agosto 2009 Mercado de Cabotagem de Contêineres O mercado de contêineres

Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: CAPÍTULO I DO ÂMBITO DA APLICAÇÃO

LEI Nº 9.432, DE 8 DE JANEIRO DE 1997 Dispõe sobre a ordenação do transporte aquaviário e dá outras providências. DOU 09.01.97 O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu

LEI Nº 9.432, DE 8 DE JANEIRO DE 1997 Dispõe sobre a ordenação do transporte aquaviário e dá outras providências. DOU 09.01.97 O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu

ESTUDO IBPT Frete marítimo e seu impacto na arrecadação tributária e na inflação

Junho 2013 ESTUDO IBPT AUMENTO DO FRETE MARÍTIMO NA IMPORTAÇÃO TEM REFLEXOS NA ARRECADAÇÃO TRIBUTÁRIA E NA INFLAÇÃO Frete marítimo na importação teve aumento de 82,11% em Dólar no período de janeiro de

Junho 2013 ESTUDO IBPT AUMENTO DO FRETE MARÍTIMO NA IMPORTAÇÃO TEM REFLEXOS NA ARRECADAÇÃO TRIBUTÁRIA E NA INFLAÇÃO Frete marítimo na importação teve aumento de 82,11% em Dólar no período de janeiro de

Resoluções e Normativas Federais. GTT - Náutico

Resoluções e Normativas Federais GTT - Náutico Ministério da Fazenda Secretaria da Receita Federal do Brasil (RFB) -Decreto nº 6.759, de 5 de fevereiro de 2009. Regulamento Aduaneiro (art. 26 ao 30; art.

Resoluções e Normativas Federais GTT - Náutico Ministério da Fazenda Secretaria da Receita Federal do Brasil (RFB) -Decreto nº 6.759, de 5 de fevereiro de 2009. Regulamento Aduaneiro (art. 26 ao 30; art.

Superintendência de Navegação SNA Navegação de Cabotagem

Superintendência de Navegação SNA Navegação de Cabotagem Ana Maria Pinto Canellas Agência Nacional de Transportes Aquaviários Esfera de Atuação Navegação de Longo Curso; Navegação de Cabotagem; Navegação

Superintendência de Navegação SNA Navegação de Cabotagem Ana Maria Pinto Canellas Agência Nacional de Transportes Aquaviários Esfera de Atuação Navegação de Longo Curso; Navegação de Cabotagem; Navegação

Audiência Pública - 02 de 2011

Audiência Pública 02 de 2011 Empresa: ABEAM ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE APOIO MARÍTIMO ANEXO DA RESOLUÇÃO Nº 2155ANTAQ, DE 19 DE JULHO DE 2011, QUE APROVA A NORMA PARA OUTORGA DE AUTORIZAÇÃO

Audiência Pública 02 de 2011 Empresa: ABEAM ASSOCIAÇÃO BRASILEIRA DAS EMPRESAS DE APOIO MARÍTIMO ANEXO DA RESOLUÇÃO Nº 2155ANTAQ, DE 19 DE JULHO DE 2011, QUE APROVA A NORMA PARA OUTORGA DE AUTORIZAÇÃO

O Afretamento de Embarcações Estrangeiras Operadas por EBN

O Afretamento de Embarcações Estrangeiras Operadas por EBN Heloisa Vicente de França Carvalhal Gerente de Afretamento da Navegação Marítima e de Apoio Afretamento Marítimo Brasília, 21 de agosto de 2008

O Afretamento de Embarcações Estrangeiras Operadas por EBN Heloisa Vicente de França Carvalhal Gerente de Afretamento da Navegação Marítima e de Apoio Afretamento Marítimo Brasília, 21 de agosto de 2008

Navegação de Cabotagem

Reunião Conjunta Câmaras Setoriais da Cadeia Produtiva de Milho e Sorgo e da Cadeia Produtiva de Aves e Suínos Identificação das formas de movimentação dos excedentes de milho no Brasil Navegação de Cabotagem

Reunião Conjunta Câmaras Setoriais da Cadeia Produtiva de Milho e Sorgo e da Cadeia Produtiva de Aves e Suínos Identificação das formas de movimentação dos excedentes de milho no Brasil Navegação de Cabotagem

FUNDO DA MARINHA MERCANTE FMM PERGUNTAS FREQUENTES

FUNDO DA MARINHA MERCANTE FMM PERGUNTAS FREQUENTES 1. O que é o Fundo da Marinha Mercante - FMM? O Fundo da Marinha Mercante é um fundo de natureza contábil, destinado a prover recursos para o desenvolvimento

FUNDO DA MARINHA MERCANTE FMM PERGUNTAS FREQUENTES 1. O que é o Fundo da Marinha Mercante - FMM? O Fundo da Marinha Mercante é um fundo de natureza contábil, destinado a prover recursos para o desenvolvimento

Indústria brasileira de bens de capital mecânicos. Janeiro/2011

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

Legislação de Cabotagem no Brasil: oportunidades e entraves para a indústria de construção naval. São Paulo, 23 de outubro de 2007

Legislação de Cabotagem no Brasil: oportunidades e entraves para a indústria de construção naval São Paulo, 23 de outubro de 2007 O transporte por cabotagem cresce solidamente no Brasil Milhões de Toneladas

Legislação de Cabotagem no Brasil: oportunidades e entraves para a indústria de construção naval São Paulo, 23 de outubro de 2007 O transporte por cabotagem cresce solidamente no Brasil Milhões de Toneladas

IMPORTAÇÃO FÁCIL: CÂMBIO PASSO A PASSO SAIBA COMO SER UM IMPORTADOR

IMPORTAÇÃO FÁCIL: CÂMBIO PASSO A PASSO SAIBA COMO SER UM IMPORTADOR 1º Passo: Registro da empresa Atualizar o objeto social da empresa incluindo a atividade de importação e os tipos de produtos que serão

IMPORTAÇÃO FÁCIL: CÂMBIO PASSO A PASSO SAIBA COMO SER UM IMPORTADOR 1º Passo: Registro da empresa Atualizar o objeto social da empresa incluindo a atividade de importação e os tipos de produtos que serão

ANTAQ SUPERINTENDÊNCIA DE NAVEGAÇÃO SNA ANA MARIA PINTO CANELLAS

ANTAQ SUPERINTENDÊNCIA DE NAVEGAÇÃO SNA ANA MARIA PINTO CANELLAS Rio de Janeiro, 9 de novembro de 2004. Desempenha, como autoridade administrativa independente, a função de entidade reguladora e fiscalizadora

ANTAQ SUPERINTENDÊNCIA DE NAVEGAÇÃO SNA ANA MARIA PINTO CANELLAS Rio de Janeiro, 9 de novembro de 2004. Desempenha, como autoridade administrativa independente, a função de entidade reguladora e fiscalizadora

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

Câmara Temática de Infraestrutura e Logística CTLOG 10 de junho de 2015 Brasília - DF

Câmara Temática de Infraestrutura e Logística CTLOG 10 de junho de 2015 Brasília - DF André Mello Vice Presidente Executivo da ABAC Associação Brasileira dos Armadores de Cabotagem Junho/2015 Agenda Apresentação

Câmara Temática de Infraestrutura e Logística CTLOG 10 de junho de 2015 Brasília - DF André Mello Vice Presidente Executivo da ABAC Associação Brasileira dos Armadores de Cabotagem Junho/2015 Agenda Apresentação

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

TARIFA DO PORTO DE SUAPE

SUAPE COMPLEXO INDUSTRIAL PORTUÁRIO TARIFA DO PORTO DE SUAPE Homologada pela RESOLUÇÃO Nº 4.091, DE 7 DE MAIO DE 2015 (D.O.U. de 08.05.15) TABELA 1 UTILIZAÇÃO DA INFRAESTRUTURA MARÍTIMA (Taxas devidas

SUAPE COMPLEXO INDUSTRIAL PORTUÁRIO TARIFA DO PORTO DE SUAPE Homologada pela RESOLUÇÃO Nº 4.091, DE 7 DE MAIO DE 2015 (D.O.U. de 08.05.15) TABELA 1 UTILIZAÇÃO DA INFRAESTRUTURA MARÍTIMA (Taxas devidas

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

SEMINÁRIO DE COMÉRCIO EXTERIOR PORTOS DA BAHIA

SEMINÁRIO DE COMÉRCIO EXTERIOR PORTOS DA BAHIA Agosto 2010 SYNDARMA Representação oficial da navegação marítima comercial do Brasil. 38 empresas associadas. Segmentos: cabotagem, longo curso, apoio marítimo

SEMINÁRIO DE COMÉRCIO EXTERIOR PORTOS DA BAHIA Agosto 2010 SYNDARMA Representação oficial da navegação marítima comercial do Brasil. 38 empresas associadas. Segmentos: cabotagem, longo curso, apoio marítimo

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Fernando Fonseca Diretor

2ª Conferência OAB-RJ de Direito Marítimo e Portuário Desafios e Tendências da Navegação e da Logística Portuária no Brasil NAVEGAÇÃO DE APOIO MARÍTIMO E LOGÍSTICA OFFSHORE Fernando Fonseca Diretor Rio

2ª Conferência OAB-RJ de Direito Marítimo e Portuário Desafios e Tendências da Navegação e da Logística Portuária no Brasil NAVEGAÇÃO DE APOIO MARÍTIMO E LOGÍSTICA OFFSHORE Fernando Fonseca Diretor Rio

No geral, a Hamburg Süd alcançou um resultado positivo nos serviços marítimos mesmo com as adversidades verificadas no mercado.

Hamburg Süd encerra 2014 com faturamento de 5,2 bilhões de euros Empresa movimentou, juntamente com a subsidiária Aliança, cerca de 3,4 milhões de contêineres, um aumento de 2% em relação ao período anterior

Hamburg Süd encerra 2014 com faturamento de 5,2 bilhões de euros Empresa movimentou, juntamente com a subsidiária Aliança, cerca de 3,4 milhões de contêineres, um aumento de 2% em relação ao período anterior

Roteiro Básico para Exportação

Roteiro Básico para Exportação As empresas interessadas em efetuar exportações deverão, em primeiro lugar, inscrever-se no RADAR, que corresponde ao Registro de Exportadores e Importadores da Inspetoria

Roteiro Básico para Exportação As empresas interessadas em efetuar exportações deverão, em primeiro lugar, inscrever-se no RADAR, que corresponde ao Registro de Exportadores e Importadores da Inspetoria

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Desafio Logístico 2013

1 Desafio Logístico 2013 Índice Introdução 3 A situação O desafio 5 5 Regras gerais 6 2 Introdução O desenvolvimento econômico do Brasil enfrenta inúmeros desafios sendo que um dos mais complexos está

1 Desafio Logístico 2013 Índice Introdução 3 A situação O desafio 5 5 Regras gerais 6 2 Introdução O desenvolvimento econômico do Brasil enfrenta inúmeros desafios sendo que um dos mais complexos está

Fiscal - Exercícios Legislação Aduaneira Exercício Fábio Lobo

Fiscal - Exercícios Legislação Aduaneira Exercício Fábio Lobo 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. 1. (ESAF/ACE/1998) O SISCOMEX - Sistema Integrado de Comércio

Fiscal - Exercícios Legislação Aduaneira Exercício Fábio Lobo 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. 1. (ESAF/ACE/1998) O SISCOMEX - Sistema Integrado de Comércio

INOVAR E INVESTIR PARA SUSTENTAR O CRESCIMENTO DESONERAÇÃO E EQUALIZAÇÃO

INOVAR E INVESTIR PARA SUSTENTAR O CRESCIMENTO DESONERAÇÃO E EQUALIZAÇÃO Medidas Fiscais da Política Industrial 2 Redução de Tributos Equalização de taxas de Juros Simplificação de Operações Redução do

INOVAR E INVESTIR PARA SUSTENTAR O CRESCIMENTO DESONERAÇÃO E EQUALIZAÇÃO Medidas Fiscais da Política Industrial 2 Redução de Tributos Equalização de taxas de Juros Simplificação de Operações Redução do

Pergunte à CPA. Exportação- Regras Gerais

13/03/2014 Pergunte à CPA Exportação- Regras Gerais Apresentação: Helen Mattenhauer Exportação Nos termos da Lei Complementar nº 87/1996, art. 3º, II, o ICMS não incide sobre operações e prestações que

13/03/2014 Pergunte à CPA Exportação- Regras Gerais Apresentação: Helen Mattenhauer Exportação Nos termos da Lei Complementar nº 87/1996, art. 3º, II, o ICMS não incide sobre operações e prestações que

RESOLUÇÃO Nº 05/2013

RESOLUÇÃO Nº 05/2013 Disciplina a prática do Escotismo no Brasil e os requisitos para reconhecimento das Unidades Escoteiras Locais (UELs) e Regiões Escoteiras Considerando: 1. Que, no Brasil, a prática

RESOLUÇÃO Nº 05/2013 Disciplina a prática do Escotismo no Brasil e os requisitos para reconhecimento das Unidades Escoteiras Locais (UELs) e Regiões Escoteiras Considerando: 1. Que, no Brasil, a prática

REPORTO - REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA

REPORTO - REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA Em 1º de dezembro de 2004, o Congresso Nacional aprovou o Projeto de Lei de Conversão nº 53, de 2004 (Medida

REPORTO - REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA Em 1º de dezembro de 2004, o Congresso Nacional aprovou o Projeto de Lei de Conversão nº 53, de 2004 (Medida

A empresa formalizou consulta acerca da utilização de créditos relacionados à entrada de combustíveis, aos seguintes termos, em síntese:

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

RESOLUÇÃO Nº 01/2014-PPGG/M.C.Rondon CAPÍTULO I DA COMISSÃO DE BOLSAS. Art. 1º A Comissão de Bolsas é composta pelo:

RESOLUÇÃO Nº 01/2014-PPGG/M.C.Rondon CAPÍTULO I DA COMISSÃO DE BOLSAS Art. 1º A Comissão de Bolsas é composta pelo: I - Presidente Coordenador do Programa; II- Um docente permanente do Programa; IV- Um

RESOLUÇÃO Nº 01/2014-PPGG/M.C.Rondon CAPÍTULO I DA COMISSÃO DE BOLSAS Art. 1º A Comissão de Bolsas é composta pelo: I - Presidente Coordenador do Programa; II- Um docente permanente do Programa; IV- Um

Importação- Regras Gerais

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Aprovado pelo Decreto Legislativo nº 41, de 10 de junho de 1980 - DOU de 13.06.80

Acordo entre o Governo da República Federativa do Brasil e o Governo da República Portuguesa sobre Transportes e Navegação Marítima Assinado em 23 de maio de 1978 Aprovado pelo Decreto Legislativo nº 41,

Acordo entre o Governo da República Federativa do Brasil e o Governo da República Portuguesa sobre Transportes e Navegação Marítima Assinado em 23 de maio de 1978 Aprovado pelo Decreto Legislativo nº 41,

ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

A Marinha Mercante do Brasil. Agosto / 2015

A Marinha Mercante do Brasil Agosto / 2015 Informações sobre o Syndarma Fundado em 5 de outubro de 1934, é a representação oficial da navegação marítima comercial do Brasil. Abriga duas associações: a

A Marinha Mercante do Brasil Agosto / 2015 Informações sobre o Syndarma Fundado em 5 de outubro de 1934, é a representação oficial da navegação marítima comercial do Brasil. Abriga duas associações: a

PROJETO DE LEI DO SENADO Nº 110, DE 2015

PROJETO DE LEI DO SENADO Nº 110, DE 2015 Institui programa de concessão de créditos da União no âmbito do Imposto sobre a Renda da Pessoa Física, denominado Nota Fiscal Brasileira, com o objetivo de incentivar

PROJETO DE LEI DO SENADO Nº 110, DE 2015 Institui programa de concessão de créditos da União no âmbito do Imposto sobre a Renda da Pessoa Física, denominado Nota Fiscal Brasileira, com o objetivo de incentivar

TABELA I. Por tonelada de porte bruto das embarcações que adentrarem ao Porto com outros fins que não a movimentação de cargas, atracadas ou não.

TABELA I UTILIZAÇÃO DA INFRAESTRUTURA DE PROTEÇÃO E ACESSO AQUAVIÁRIO PORTUÁRIA TAXAS DEVIDAS PELO ARMADOR 1. Por Tonelagem de Porte Bruto das Embarcações Por unidade 1.1 Na movimentação de contêineres

TABELA I UTILIZAÇÃO DA INFRAESTRUTURA DE PROTEÇÃO E ACESSO AQUAVIÁRIO PORTUÁRIA TAXAS DEVIDAS PELO ARMADOR 1. Por Tonelagem de Porte Bruto das Embarcações Por unidade 1.1 Na movimentação de contêineres

ACORDO MARITIMO_ ENTRE A REPÚBLICA FEDERATIVA DO BRASIL E A UNIÃO ECONOMICA BELGO-LUXEMBURGUESA

ACORDO MARITIMO_ ENTRE A REPÚBLICA FEDERATIVA DO BRASIL E A UNIÃO ECONOMICA BELGO-LUXEMBURGUESA ACORDO MARITIMO ENTRE A REPÚBLICA FEDERATIVA DO BRASIL E A UNIÃO ECONOMICA BELGO-LUXEMBURGUESA O GOVERNO

ACORDO MARITIMO_ ENTRE A REPÚBLICA FEDERATIVA DO BRASIL E A UNIÃO ECONOMICA BELGO-LUXEMBURGUESA ACORDO MARITIMO ENTRE A REPÚBLICA FEDERATIVA DO BRASIL E A UNIÃO ECONOMICA BELGO-LUXEMBURGUESA O GOVERNO

Para Onde Vai o Transporte Aquaviário no Brasil?

Infraestrutura de Transporte Brasileira Para Onde Vai o Transporte Aquaviário no Brasil? Elias Gedeon 7 de maio de 2013 Conteúdo 1 1. Definição 2. Legislação Aplicável ao Transporte Aquaviário - Cabotagem

Infraestrutura de Transporte Brasileira Para Onde Vai o Transporte Aquaviário no Brasil? Elias Gedeon 7 de maio de 2013 Conteúdo 1 1. Definição 2. Legislação Aplicável ao Transporte Aquaviário - Cabotagem

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Reforma Tributária ria e Política de Desenvolvimento Regional Cuiabá,, Agosto 2007 Reuniões com Governadores Natureza das reuniões anteriores: Governadores de diferentes regiões do país e dirigentes das

Reforma Tributária ria e Política de Desenvolvimento Regional Cuiabá,, Agosto 2007 Reuniões com Governadores Natureza das reuniões anteriores: Governadores de diferentes regiões do país e dirigentes das

Parecer Consultoria Tributária Segmentos EFD ICMS/IPI Registro 1110 Operações de Exportação Indireta

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

Cálculo de Imposto na Importação de BENS

Cálculo de Imposto na Importação de BENS Sistemática de Comércio Exterior Faculdade MORUMBI SUL Prof. Alexandre F. Almeida Produto a ser trabalhado na Importação fictícia: ipod Shuffle 4GB! Preço unitário

Cálculo de Imposto na Importação de BENS Sistemática de Comércio Exterior Faculdade MORUMBI SUL Prof. Alexandre F. Almeida Produto a ser trabalhado na Importação fictícia: ipod Shuffle 4GB! Preço unitário

A navegação de cabotagem no Brasil

A navegação de cabotagem no Brasil Um imenso potencial com grandes desafios e barreiras João Guilherme Araujo Diretor de Desenvolvimento de Negócios ILOS - Instituto de Logística e Supply Chain Ultimamente

A navegação de cabotagem no Brasil Um imenso potencial com grandes desafios e barreiras João Guilherme Araujo Diretor de Desenvolvimento de Negócios ILOS - Instituto de Logística e Supply Chain Ultimamente

ESTADO DO PARANÁ DECRETO Nº 1.742

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

Fiscal Legislação Aduaneira Controle Aduaneiro de Veículos Fábio lobo. 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor.

Fiscal Legislação Aduaneira Controle Aduaneiro de Veículos Fábio lobo 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. Aula 2 Controle Aduaneiro de Veículos Controle Aduaneiro

Fiscal Legislação Aduaneira Controle Aduaneiro de Veículos Fábio lobo 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. Aula 2 Controle Aduaneiro de Veículos Controle Aduaneiro

A Marinha Mercante Brasileira desafios e a participação do Estado no seu desenvolvimento

1º Seminário sobre o Desenvolvimento da Navegação de Cabotagem Brasileira A Marinha Mercante Brasileira desafios e a participação do Estado no seu desenvolvimento Murillo de Moraes Rego Corrêa Barbosa

1º Seminário sobre o Desenvolvimento da Navegação de Cabotagem Brasileira A Marinha Mercante Brasileira desafios e a participação do Estado no seu desenvolvimento Murillo de Moraes Rego Corrêa Barbosa

PROGRAMA PRÓ CABOTAGEM POTENCIAL DA CABOTAGEM PARA O AGRONEGÓCIO

AGENDA PROGRAMA PRÓ CABOTAGEM POTENCIAL DA CABOTAGEM PARA O AGRONEGÓCIO O PROGRAMA PROGRAMA PARA DESENVOLVIMENTO DA CABOTAGEMNO BRASIL, COM A PARTICIPAÇÃO DOS ORGÃOS INTERVENIENTES, ATRAVÉS DE UM GRUPO

AGENDA PROGRAMA PRÓ CABOTAGEM POTENCIAL DA CABOTAGEM PARA O AGRONEGÓCIO O PROGRAMA PROGRAMA PARA DESENVOLVIMENTO DA CABOTAGEMNO BRASIL, COM A PARTICIPAÇÃO DOS ORGÃOS INTERVENIENTES, ATRAVÉS DE UM GRUPO

Perspectivas e Desafios ao Desenvolvimento de Infra-estrutura de Transportes no Brasil

Perspectivas e Desafios ao Desenvolvimento de Infra-estrutura de Transportes no Brasil Desafios Regulatórios: Visão dos Reguladores Fernando Fialho Diretor-Geral da ANTAQ Brasília, 29 de novembro de 2006

Perspectivas e Desafios ao Desenvolvimento de Infra-estrutura de Transportes no Brasil Desafios Regulatórios: Visão dos Reguladores Fernando Fialho Diretor-Geral da ANTAQ Brasília, 29 de novembro de 2006

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

II CONGRESSO ÂNCORA (FEEM) 14 NOVEMBRO 2013 PORTOS E TRANSPORTES MARÍTIMOS TORNAR PORTUGAL NUM IMPORTANTE HUB DE TRANSPORTE MARÍTIMO

14 NOVEMBRO 2013 PORTOS E TRANSPORTES MARÍTIMOS TORNAR PORTUGAL NUM IMPORTANTE HUB DE TRANSPORTE MARÍTIMO") II CONGRESSO ÂNCORA (FEEM) 14 NOVEMBRO 2013 PORTOS E TRANSPORTES MARÍTIMOS TORNAR PORTUGAL NUM IMPORTANTE HUB DE TRANSPORTE MARÍTIMO Miguel de Paiva Gomes (Transinsular Grupo ETE) GRUPO ETE - PORTFÓLIO

II CONGRESSO ÂNCORA (FEEM) 14 NOVEMBRO 2013 PORTOS E TRANSPORTES MARÍTIMOS TORNAR PORTUGAL NUM IMPORTANTE HUB DE TRANSPORTE MARÍTIMO Miguel de Paiva Gomes (Transinsular Grupo ETE) GRUPO ETE - PORTFÓLIO

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

TABELA DE PREÇOS E CONDIÇÕES COMERCIAIS ESTRUTURA DE SERVIÇOS E PREÇOS

TABELA DE PREÇOS E CONDIÇÕES COMERCIAIS Vigência: 15/03/2014 a 14/03/2015 ESTRUTURA DE SERVIÇOS E PREÇOS OPERAÇÃO PORTUÁRIA - Tarifas devidas pelo armador, agente de navegação ou requisitante - A. OPERAÇÃO

TABELA DE PREÇOS E CONDIÇÕES COMERCIAIS Vigência: 15/03/2014 a 14/03/2015 ESTRUTURA DE SERVIÇOS E PREÇOS OPERAÇÃO PORTUÁRIA - Tarifas devidas pelo armador, agente de navegação ou requisitante - A. OPERAÇÃO

Debate Sobre a Desoneração da Folha de Pagamento

Debate Sobre a Desoneração da Folha de Pagamento Julho de 2011 1 Debate sobre desoneração da folha de pagamento deve ser feito com cautela e tendo como ponto de partida a compensação vinculada (principal

Debate Sobre a Desoneração da Folha de Pagamento Julho de 2011 1 Debate sobre desoneração da folha de pagamento deve ser feito com cautela e tendo como ponto de partida a compensação vinculada (principal

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Gestão de Operações Portuárias com Pós Graduação

Gestão de Operações Portuárias com Pós Graduação Objetivo: Capacitar o participante para gerir as rotinas e operações logísticas em um porto ou terminal portuário voltado para a movimentação interna, importação

Gestão de Operações Portuárias com Pós Graduação Objetivo: Capacitar o participante para gerir as rotinas e operações logísticas em um porto ou terminal portuário voltado para a movimentação interna, importação

Resolução nº 260 RESOLUÇÃO Nº 260-ANTAQ, DE 27 DE JULHO DE 2004.

RESOLUÇÃO Nº 260-ANTAQ, DE 27 DE JULHO DE 2004. APROVA A NORMA PARA A CONCESSÃO DE BENEFÍCIO AOS IDOSOS NO TRANSPORTE AQUAVIÁRIO INTERESTADUAL DE PASSAGEIROS. O DIRETOR-GERAL DA AGÊNCIA NACIONAL DE TRANSPORTES

RESOLUÇÃO Nº 260-ANTAQ, DE 27 DE JULHO DE 2004. APROVA A NORMA PARA A CONCESSÃO DE BENEFÍCIO AOS IDOSOS NO TRANSPORTE AQUAVIÁRIO INTERESTADUAL DE PASSAGEIROS. O DIRETOR-GERAL DA AGÊNCIA NACIONAL DE TRANSPORTES

IN RFB 882/08 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 882 de 22.10.2008

IN RFB 882/08 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 882 de 22.10.2008 D.O.U.: 23.10.2008 Dispõe sobre a suspensão da exigência da Contribuição para o PIS/Pasep, da Contribuição

IN RFB 882/08 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 882 de 22.10.2008 D.O.U.: 23.10.2008 Dispõe sobre a suspensão da exigência da Contribuição para o PIS/Pasep, da Contribuição

A Marinha Mercante do Brasil Painel II Perspectivas de Crescimento do Setor Marítimo para a Dinamarca e para o Brasil Abril / 2015

A Marinha Mercante do Brasil Painel II Perspectivas de Crescimento do Setor Marítimo para a Dinamarca e para o Brasil Abril / 2015 Informações sobre o Syndarma Fundado em 5 de outubro de 1934, é a representação

A Marinha Mercante do Brasil Painel II Perspectivas de Crescimento do Setor Marítimo para a Dinamarca e para o Brasil Abril / 2015 Informações sobre o Syndarma Fundado em 5 de outubro de 1934, é a representação

MANUAL DE EMISSÃO DE NFS-e

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

FAMEC REGULAMENTO DO ESTÁGIO CURRICULAR SUPERVISIONADO

FAMEC REGULAMENTO DO ESTÁGIO CURRICULAR SUPERVISIONADO 1 REGULAMENTO DO ESTÁGIO CURRICULAR SUPERVISIONADO (Lei Nº 11.788 / 2008) Regulamenta as atividades do Estágio Curricular da FAMEC e estabelece normas

FAMEC REGULAMENTO DO ESTÁGIO CURRICULAR SUPERVISIONADO 1 REGULAMENTO DO ESTÁGIO CURRICULAR SUPERVISIONADO (Lei Nº 11.788 / 2008) Regulamenta as atividades do Estágio Curricular da FAMEC e estabelece normas

Parecer Consultoria Tributária Segmentos ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 5.707, DE 23 DE FEVEREIRO DE 2006. Institui a Política e as Diretrizes para o Desenvolvimento de Pessoal da administração

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 5.707, DE 23 DE FEVEREIRO DE 2006. Institui a Política e as Diretrizes para o Desenvolvimento de Pessoal da administração

Configuração de Acumuladores

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente.

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

Os INCOTERM s ou International Comercial Terms são nomenclaturas representativas de cláusulas contratuais padronizadas internacionalmente para

Os INCOTERM s ou International Comercial Terms são nomenclaturas representativas de cláusulas contratuais padronizadas internacionalmente para facilitar o comércio. Elas tratam das condições e responsabilidades

Os INCOTERM s ou International Comercial Terms são nomenclaturas representativas de cláusulas contratuais padronizadas internacionalmente para facilitar o comércio. Elas tratam das condições e responsabilidades

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

ASPECTOS FISCAIS NAS EXPORTAÇÕES

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Resolução do Senado Federal nº 13/2012: características, problemas e soluções. Marcelo Viana Salomão Mestre e doutorando PUC/SP

Resolução do Senado Federal nº 13/2012: características, problemas e soluções Marcelo Viana Salomão Mestre e doutorando PUC/SP ICMS - ICMS: imposto de conformação nacional exaustivamente regrado pela CF/88;

Resolução do Senado Federal nº 13/2012: características, problemas e soluções Marcelo Viana Salomão Mestre e doutorando PUC/SP ICMS - ICMS: imposto de conformação nacional exaustivamente regrado pela CF/88;

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

Parágrafo único. Os servidores docentes podem candidatar-se somente em caso de formação de mestrado ou doutorado.

RESOLUÇÃO N o 014, de 23 de dezembro de 2009. Regulamenta o Programa de Incentivo à Formação dos Servidores (PROSER) da UFSJ. O PRESIDENTE DO CONSELHO DIRETOR DA UNIVERSIDADE FEDERAL DE SÃO JOÃO DEL-REI

RESOLUÇÃO N o 014, de 23 de dezembro de 2009. Regulamenta o Programa de Incentivo à Formação dos Servidores (PROSER) da UFSJ. O PRESIDENTE DO CONSELHO DIRETOR DA UNIVERSIDADE FEDERAL DE SÃO JOÃO DEL-REI

C E R T I F I C A Ç Ã O REGULAMENTO NACIONAL DE CERTIFICAÇÕES

C E R T I F I C A Ç Ã O REGULAMENTO NACIONAL DE CERTIFICAÇÕES Com o objetivo de melhorar o nível de confiabilidade e segurança das certificações emitidas pelas ASSESPRO REGIONAIS a favor de seus associados,

C E R T I F I C A Ç Ã O REGULAMENTO NACIONAL DE CERTIFICAÇÕES Com o objetivo de melhorar o nível de confiabilidade e segurança das certificações emitidas pelas ASSESPRO REGIONAIS a favor de seus associados,

OBS: o que está grifado em amarelo foi suprimido da resolução na versão do dia 29/02.

NORMA QUE ESTABELECE PARÂMETROS REGULATÓRIOS A SEREM OBSERVADOS NA PRESTAÇÃO DOS SERVIÇOS DE MOVIMENTAÇÃO E ARMAZENAGEM DE CONTÊINERES E VOLUMES, EM INSTALAÇÕES DE USO PÚBLICO, NOS PORTOS ORGANIZADOS -

NORMA QUE ESTABELECE PARÂMETROS REGULATÓRIOS A SEREM OBSERVADOS NA PRESTAÇÃO DOS SERVIÇOS DE MOVIMENTAÇÃO E ARMAZENAGEM DE CONTÊINERES E VOLUMES, EM INSTALAÇÕES DE USO PÚBLICO, NOS PORTOS ORGANIZADOS -

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 37, DE 2009

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 37, DE 2009 Altera a Lei nº 9.250, de 26 de dezembro de 1995, e a Lei nº 9.532, de 10 de dezembro de 1997, para permitir a dedução, do imposto de renda das pessoas

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 37, DE 2009 Altera a Lei nº 9.250, de 26 de dezembro de 1995, e a Lei nº 9.532, de 10 de dezembro de 1997, para permitir a dedução, do imposto de renda das pessoas

Seminário Internacional sobre Hidrovias

Seminário Internacional sobre Hidrovias Estação de Transbordo de Cargas ETC Instalação Portuária Pública de Pequeno Porte IP4 Navegação Interior Navegação Marítima e Apoio Portuário Esfera de atuação ANTAQ

Seminário Internacional sobre Hidrovias Estação de Transbordo de Cargas ETC Instalação Portuária Pública de Pequeno Porte IP4 Navegação Interior Navegação Marítima e Apoio Portuário Esfera de atuação ANTAQ

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005)

") INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

http://www.receita.fazenda.gov.br/prepararimpressao/imprimepagina.asp

Page 1 of 5 Decreto nº 6.260, de 20 de novembro de 2007 DOU de 20.11.2007 Dispõe sobre a exclusão do lucro líquido, para efeito de apuração do lucro real e da base de cálculo da Contribuição Social sobre

Page 1 of 5 Decreto nº 6.260, de 20 de novembro de 2007 DOU de 20.11.2007 Dispõe sobre a exclusão do lucro líquido, para efeito de apuração do lucro real e da base de cálculo da Contribuição Social sobre

Por tonelada líquida de registro (TLR) de embarcação destinada ao transporte de passageiros, turismo e recreio, na área do Porto Organizado

de embarcação destinada ao transporte de passageiros, turismo e recreio, na área do Porto Organizado") Tabela I Utilização da Infraestrutura de Acesso Aquaviário (Taxas devidas pelo armador ou agente) No. Espécie Incidência Valor() 1. Carregamento, descarga ou baldeação, por tonelada ou fração 3,73 2. Carregamento,

Tabela I Utilização da Infraestrutura de Acesso Aquaviário (Taxas devidas pelo armador ou agente) No. Espécie Incidência Valor() 1. Carregamento, descarga ou baldeação, por tonelada ou fração 3,73 2. Carregamento,

EDIÇÃO 222, SEÇÃO 1, PÁGINA 32 E 33, DE 17 DE NOVEMBRO DE 2014 SUPERINTENDÊNCIA NACIONAL DE PREVIDÊNCIA COMPLEMENTAR

EDIÇÃO 222, SEÇÃO 1, PÁGINA 32 E 33, DE 17 DE NOVEMBRO DE 2014 SUPERINTENDÊNCIA NACIONAL DE PREVIDÊNCIA COMPLEMENTAR INSTRUÇÃO CONJUNTA Nº 1, DE 14 DE NOVEMBRO DE 2014 Dispõe sobre as regras de portabilidade

EDIÇÃO 222, SEÇÃO 1, PÁGINA 32 E 33, DE 17 DE NOVEMBRO DE 2014 SUPERINTENDÊNCIA NACIONAL DE PREVIDÊNCIA COMPLEMENTAR INSTRUÇÃO CONJUNTA Nº 1, DE 14 DE NOVEMBRO DE 2014 Dispõe sobre as regras de portabilidade

RESOLUÇÃO Nº 1.557 - ANTAQ, DE 11 DE DEZEMBRO DE 2009.

RESOLUÇÃO Nº 1.557 - ANTAQ, DE 11 DE DEZEMBRO DE 2009. APROVA A PROPOSTA DE NORMA PARA DISCIPLINAR O CRITÉRIO REGULATÓRIO PARA A COMPROVAÇÃO DA OPERAÇÃO COMERCIAL DE EMBARCAÇÕES PELA EMPRESA BRASILEIRA

RESOLUÇÃO Nº 1.557 - ANTAQ, DE 11 DE DEZEMBRO DE 2009. APROVA A PROPOSTA DE NORMA PARA DISCIPLINAR O CRITÉRIO REGULATÓRIO PARA A COMPROVAÇÃO DA OPERAÇÃO COMERCIAL DE EMBARCAÇÕES PELA EMPRESA BRASILEIRA

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Page 1 of 5 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.761, DE 27 DE DEZEMBRO DE 2012. A PRESIDENTA DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono

Page 1 of 5 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.761, DE 27 DE DEZEMBRO DE 2012. A PRESIDENTA DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono

Logística Integrada na Prestação de Serviços de Cabotagem De Porto-a-Porto a Porta-a-Porta

Logística Integrada na Prestação de Serviços de Cabotagem De Porto-a-Porto a Porta-a-Porta Renata de Oliveira Carvalho. Dissertação de Mestrado do Programa de Pós-Graduação em Gestão de Negócios da Universidade

Logística Integrada na Prestação de Serviços de Cabotagem De Porto-a-Porto a Porta-a-Porta Renata de Oliveira Carvalho. Dissertação de Mestrado do Programa de Pós-Graduação em Gestão de Negócios da Universidade

ESTUDO PARA O DESENVOLVIMENTO DO SETOR DE CABOTAGEM NO BRASIL. WORKSHOP Nº2: Revisão do diagnóstico e dos incentivos à Cabotagem

ESTUDO PARA O DESENVOLVIMENTO DO SETOR DE CABOTAGEM NO BRASIL WORKSHOP Nº2: Revisão do diagnóstico e dos incentivos à Cabotagem Brasília, 11 Junho 2015 Índice A. Objetivos da reunião B. Explicação da metodologia

ESTUDO PARA O DESENVOLVIMENTO DO SETOR DE CABOTAGEM NO BRASIL WORKSHOP Nº2: Revisão do diagnóstico e dos incentivos à Cabotagem Brasília, 11 Junho 2015 Índice A. Objetivos da reunião B. Explicação da metodologia

Cria e regulamenta sistema de dados e informações sobre a gestão florestal no âmbito do Sistema Nacional do Meio Ambiente - SISNAMA.

RESOLUÇÃO CONAMA Nº 379, de 19/10/2006 Cria e regulamenta sistema de dados e informações sobre a gestão florestal no âmbito do Sistema Nacional do Meio Ambiente - SISNAMA. CONSELHO NACIONAL DO MEIO AMBIENTE

RESOLUÇÃO CONAMA Nº 379, de 19/10/2006 Cria e regulamenta sistema de dados e informações sobre a gestão florestal no âmbito do Sistema Nacional do Meio Ambiente - SISNAMA. CONSELHO NACIONAL DO MEIO AMBIENTE

Exportação Direta x Exportação Indireta

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

A CLASSIFICAÇÃO DO TRANSPORTE DE SAL NA COSTA DO ESTADO DO RN COMO ATIVIDADE DE NAVEGAÇÃO DE APOIO PORTUÁRIO E A RESOLUÇÃO Nº 1.766, DE 23 DE JULHO

A CLASSIFICAÇÃO DO TRANSPORTE DE SAL NA COSTA DO ESTADO DO RN COMO ATIVIDADE DE NAVEGAÇÃO DE APOIO PORTUÁRIO E A RESOLUÇÃO Nº 1.766, DE 23 DE JULHO DE 2010 BREVE HISTÓRICO DO TERMINAL SALINEIRO DE AREIA

A CLASSIFICAÇÃO DO TRANSPORTE DE SAL NA COSTA DO ESTADO DO RN COMO ATIVIDADE DE NAVEGAÇÃO DE APOIO PORTUÁRIO E A RESOLUÇÃO Nº 1.766, DE 23 DE JULHO DE 2010 BREVE HISTÓRICO DO TERMINAL SALINEIRO DE AREIA

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

CONVÊNIO ICMS 113/96 CONVÊNIO

Publicado no DOU de 18 e 20.12.96. CONVÊNIO ICMS 113/96 Ratificação Nacional DOU de 08.01.97 pelo Ato COTEPE-ICMS../1997/CV001_97.htm01/97. Alterado pelos Convs. ICMS 54/97, 34/98,107/01, 32/03, 61/03.

Publicado no DOU de 18 e 20.12.96. CONVÊNIO ICMS 113/96 Ratificação Nacional DOU de 08.01.97 pelo Ato COTEPE-ICMS../1997/CV001_97.htm01/97. Alterado pelos Convs. ICMS 54/97, 34/98,107/01, 32/03, 61/03.

Portaria n.º 510, de 13 de outubro de 2015.

Serviço Público Federal MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR INSTITUTO NACIONAL DE METROLOGIA, QUALIDADE E TECNOLOGIA-INMETRO Portaria n.º 510, de 13 de outubro de 2015. O PRESIDENTE

Serviço Público Federal MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR INSTITUTO NACIONAL DE METROLOGIA, QUALIDADE E TECNOLOGIA-INMETRO Portaria n.º 510, de 13 de outubro de 2015. O PRESIDENTE

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

Anexo 4.0 Substituição Tributária. Anexo 4.4. (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010).

.") Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino