Exportação Indireta GRUPO INTERNACIONALIZAÇÃO DO SEBRAE-SP

|

|

|

- Ronaldo Bugalho Canário

- 8 Há anos

- Visualizações:

Transcrição

1 Exportação Indireta GRUPO INTERNACIONALIZAÇÃO DO SEBRAE-SP Junho/2011 1

2 Tipos de Exportação: Direta : A própria empresa vende diretamente ao exterior. Brasil Exterior 2

3 Indireta : Mercadoria é exportada através de uma Comercial Exportadora Beneficio: A venda no mercado interno é equiparada a exportação. fabricante Comercial Exportadora Brasil Exterior 3

4 Comercial Exportadora É uma empresa que realiza operações mercantis de exportação, e está devidamente habilitada no Siscomex/RADAR. ( 4

5 Comercial Exportadora x Trading Company Trading = sob a forma de sociedade de ações (S/A); Trading = possuir capital mínimo de acordo com as condições fixadas na Resolução BACEN nº 1.928, de ( Ufirs Aprox. R$ 1 milhão); Trading = registro especial - Decreto-lei nº 1.248/72, e do art. 3º, da Portaria SCE nº 02, de ; Trading = Suas instalações são consideradas entreposto aduaneiro (art. 337, inciso II, Decreto nº /85). 5

6 Como atua a trading/ Coml. exportadora? Compra/venda/Negocia e Distribui: assume todos os riscos comerciais, logística, promoção e venda Prestação de serviços( faz a logística e procedimentos operacionais): Intermediação Comercial Prospecção de Mercados Assessoria Aduaneira, logística e financeira 6

: Intermediação Comercial Prospecção de")

7 Pontos Fortes = Comercial e Tradings Normalmente : São especialistas em mercados ( Ex: Angola, Oriente Médio, America Latina etc) São especialistas em Produtos ( Ex: papel, alimentos, autopeças etc) Fazem pesquisas e adequação dos produtos ao mercado alvo; Analisam beneficios e acordos entre os países. Ex: É possível fazer drawback. A própria trading pode fazer o drawback dos insumos, enviar para industrialização e exportar o produto final. 7

8 Por que Exportação Indireta? 1. Sua empresa tem tempo e conhecimento especializado para entrar no mercado externo? 2. Sua empresa tem dinheiro e pessoal especializado necessário para desenvolver um negócio de exportação? 3. Seu negócio tem sazonalidade ou tem capacidade de produção subutilizada? 8

9 Como escolher Comerciais e ou Tradings? Experiência na exportação de produtos similares aos que você fabrica; Tamanho e escala; Empresa devidamente habilitada junto aos orgãos aduaneiros; Mix dos produtos comercializados; Credibilidade e reputação. 9

10 Investimentos da Comercial e Trading: Viagens para desenvolver mercados; Estabelecimento de redes de distribuição; Relacionamentos no exterior; Participação em feiras; vistas técnicas e missões; Mão de obra interna especializada. 10

11 Exportação Indireta VENDA NO MERCADO INTERNO, EQUIPARADA A EXPORTAÇÃO Não incidência de ICMS, Pis e Cofins e suspensão de IPI; Empresas Optantes do Simples: Desconto do percentual relativos ao ICMS, PIS, COFINS e IPI. 11

12 Exportação empresas optantes Simples Nacional Exportação Indireta meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP CPP ICMS IPI Receita Bruta em 12 EXPORTAÇÃO Até ,00 4,50% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25% 0,50% 2,75% De ,01 a ,00 5,97% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86% 0,50% 3,61% De ,01 a ,00 7,34% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33% 0,50% 4,28% De ,01 a ,00 8,04% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% 0,50% 4,73% De ,01 a ,00 8,10% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% 0,50% 4,77% De ,01 a ,00 8,78% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% 0,50% 5,19% De ,01 a ,00 8,86% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% 0,50% 5,24% De ,01 a ,00 8,95% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% 0,50% 5,30% De ,01 a ,00 9,53% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% 0,50% 5,66% De ,01 a ,00 9,62% 0,42% 0,42% 1,26% 0,30% 3,62% 3,10% 0,50% 5,72% 12

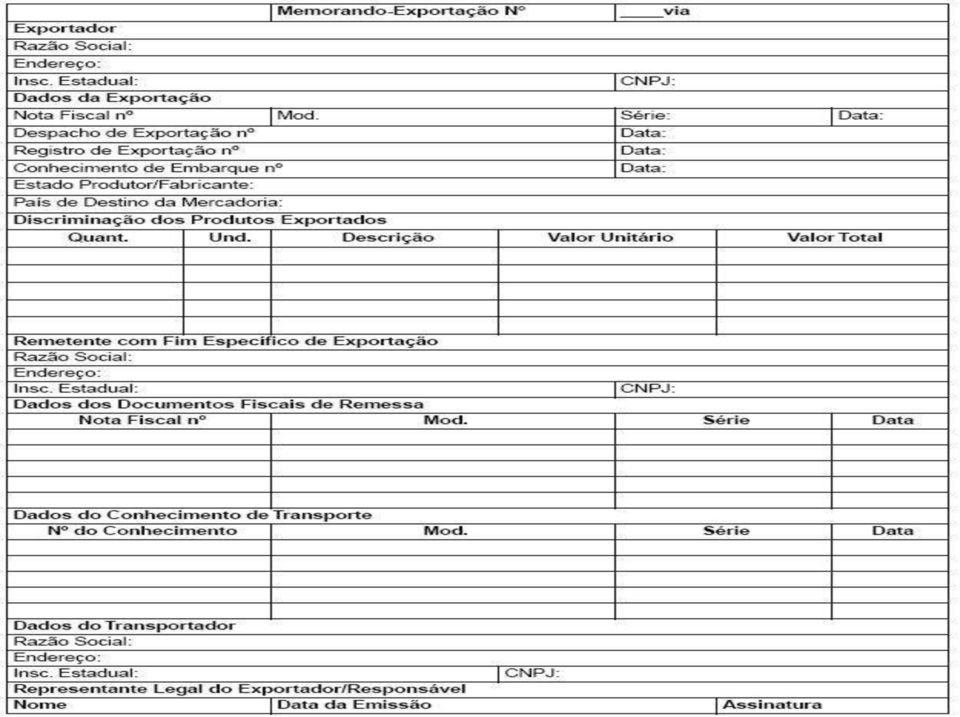

13 Exportação Indireta - CUIDADOS A mercadoria tem que ser exportada dentro do prazo de 180 dias da data da NF de saída do estabelecimento do fabricante/produtor. Caso contrario o fabricante perde o Beneficio Fiscal. Entrega da 1º via do MEMORANDO DE EXPORTAÇÃO, até o último dia do mês subsequente da efetivação do embarque + cópia do conhecimento de embarque + comprovante de exportação. 13

14 14

15 Exportação Indireta- CUIDADOS A mercadoria não exportada: O fabricante é responsável solidário pelo pagamento dos impostos que deixaram de ser recolhidos. Prazo para recolhimento: 180 dias da data da saída da mercadoria da empresa. 15

16 Exportação Indireta - Fluxo memorando NF venda NF exportação fabricante Comercial Exportadora Máximo 180 dias 16

17 Sebrae-SP - Internacionalização Consultoria Individual e Coletiva; Cursos presenciais e a distancia; Sebrae Mais Planejando para Internacionalizar; Atendimento Remoto; Cartilhas Saiba Mais ; 17

18 CONSULTORIA GRATUITA INDIVIDUAL 1h ADMINISTRAÇÃO COMÉRCIO EXTERIOR FINANÇAS INFORMÁTICA (T.I.) JURÍDICA MARKETING PRODUÇÃO Para empreendedores e empresários com dúvidas pontuais ou problemas na gestão da empresa. erccentro@sebraesp.com.br 18

19 19

Exportação Direta x Exportação Indireta

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

Modalidades de Importação para redução de custos de equipamentos e produtos importados

Modalidades de Importação para redução de custos de equipamentos e produtos importados Introdução Contexto Brasileiro AquisiçãoA i i ã de Produto Direta / Trading Importação por Conta e Ordem Globalização

Modalidades de Importação para redução de custos de equipamentos e produtos importados Introdução Contexto Brasileiro AquisiçãoA i i ã de Produto Direta / Trading Importação por Conta e Ordem Globalização

INTERNACIONALIZAÇÃO DE EMPRESAS. Estratégias

INTERNACIONALIZAÇÃO DE EMPRESAS DISCIPLINA: Negócios Internacionais FONTE: DIAS, Reinaldo. RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. Atlas. 1 Variáveis das de Internacionalização Segundo

INTERNACIONALIZAÇÃO DE EMPRESAS DISCIPLINA: Negócios Internacionais FONTE: DIAS, Reinaldo. RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. Atlas. 1 Variáveis das de Internacionalização Segundo

Procedimentos para exportação

Procedimentos para exportação Fundamentos de Comércio Exterior Prof. 1. Inscrição da empresa em dois cadastros: REI (MDIC/SECEX) e Radar (MF /SRF); 2. Análise mercadológica: avaliação do potencial do mercado

Procedimentos para exportação Fundamentos de Comércio Exterior Prof. 1. Inscrição da empresa em dois cadastros: REI (MDIC/SECEX) e Radar (MF /SRF); 2. Análise mercadológica: avaliação do potencial do mercado

DRAWBACK INTEGRADO DRAWBACK INTEGRADO

DRAWBACK INTEGRADO Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior DECEX DRAWBACK INTEGRADO Normas, Procedimentos e DúvidasD DRAWBACK INTEGRADO MODALIDADES DE DRAWBACK

DRAWBACK INTEGRADO Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior DECEX DRAWBACK INTEGRADO Normas, Procedimentos e DúvidasD DRAWBACK INTEGRADO MODALIDADES DE DRAWBACK

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI)

") PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

Prestação de serviço de assessoria em importação. Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% 0,65%

Prestação de serviço de assessoria em importação Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% Faturamento (Receita Bruta) R$ 20.000,00 Alíquota PIS 0,65% Valor da propriedade imobiliária

Prestação de serviço de assessoria em importação Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% Faturamento (Receita Bruta) R$ 20.000,00 Alíquota PIS 0,65% Valor da propriedade imobiliária

Receita Bruta Total em 12 meses (em R$) Alíquota IRPJ CSLL COFINS Pis/Pasep INSS ICMS IPI

Alíquota IRPJ CSLL COFINS Pis/Pasep INSS ICMS IPI") Anexo II Partilha do Simples Nacional - Indústria Seção I: Receitas decorrentes da venda de mercadorias por elas industrializadas não sujeitas a substituição tributária, exceto as receitas decorrentes

Anexo II Partilha do Simples Nacional - Indústria Seção I: Receitas decorrentes da venda de mercadorias por elas industrializadas não sujeitas a substituição tributária, exceto as receitas decorrentes

Secretaria de Comércio Exterior - SECEX. Departamento de Operações de Comércio Exterior DECEX DRAWBACK INTEGRADO

DRAWBACK INTEGRADO Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior DECEX DRAWBACK INTEGRADO Entendendo os procedimentos do Drawback, um estímulo a mais para exportar.

DRAWBACK INTEGRADO Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior DECEX DRAWBACK INTEGRADO Entendendo os procedimentos do Drawback, um estímulo a mais para exportar.

COMERCIO EXTERIOR. Canais de Distribuição

Canais de Distribuição 1 Canais de Exportação As Empresas têm à sua disposição três canais de Comercialização para Efetivar as suas Exportações: 1. Venda direta 2. Venda via interveniente comercial 3.

Canais de Distribuição 1 Canais de Exportação As Empresas têm à sua disposição três canais de Comercialização para Efetivar as suas Exportações: 1. Venda direta 2. Venda via interveniente comercial 3.

ASPECTOS FISCAIS NAS EXPORTAÇÕES

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

DRAWBACK. CURSO: Administração DISCIPLINA: Comércio Exterior FONTES: Exportação/Importação. São Paulo: Saraiva, 2010.

DRAWBACK CURSO: Administração DISCIPLINA: Comércio Exterior FONTES: SILVA, Luiz Augusto Tagliacollo. Logística no Comércio Exterior. São Paulo: Aduaneiras, 2010. SOUZA, José Meireles de Sousa. Gestão do

DRAWBACK CURSO: Administração DISCIPLINA: Comércio Exterior FONTES: SILVA, Luiz Augusto Tagliacollo. Logística no Comércio Exterior. São Paulo: Aduaneiras, 2010. SOUZA, José Meireles de Sousa. Gestão do

REPORTO - REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA

REPORTO - REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA Em 1º de dezembro de 2004, o Congresso Nacional aprovou o Projeto de Lei de Conversão nº 53, de 2004 (Medida

REPORTO - REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA Em 1º de dezembro de 2004, o Congresso Nacional aprovou o Projeto de Lei de Conversão nº 53, de 2004 (Medida

REPÚBLICA FEDERATIVA DO BRASIL

REPÚBLICA FEDERATIVA DO BRASIL Presidente Dilma Vana Rousseff Ministro do Desenvolvimento, Indústria e Comércio Exterior Fernando Damata Pimentel Secretário Executivo Alessandro Golombiewski Teixeira Secretária

REPÚBLICA FEDERATIVA DO BRASIL Presidente Dilma Vana Rousseff Ministro do Desenvolvimento, Indústria e Comércio Exterior Fernando Damata Pimentel Secretário Executivo Alessandro Golombiewski Teixeira Secretária

EXPORTAÇÕES Definição

EXPORTAÇÕES Definição CURSO: Administração DISCIPLINA: Comércio Exterior FONTE: DIAS, Reinaldo; RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. São Paulo, Atlas, 2004. 9.1 Exportações - Definição

EXPORTAÇÕES Definição CURSO: Administração DISCIPLINA: Comércio Exterior FONTE: DIAS, Reinaldo; RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. São Paulo, Atlas, 2004. 9.1 Exportações - Definição

Super Simples Indícios da Reforma Tributária Brasileira

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

INOVAR E INVESTIR PARA SUSTENTAR O CRESCIMENTO DESONERAÇÃO E EQUALIZAÇÃO

INOVAR E INVESTIR PARA SUSTENTAR O CRESCIMENTO DESONERAÇÃO E EQUALIZAÇÃO Medidas Fiscais da Política Industrial 2 Redução de Tributos Equalização de taxas de Juros Simplificação de Operações Redução do

INOVAR E INVESTIR PARA SUSTENTAR O CRESCIMENTO DESONERAÇÃO E EQUALIZAÇÃO Medidas Fiscais da Política Industrial 2 Redução de Tributos Equalização de taxas de Juros Simplificação de Operações Redução do

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

REGIME DE DRAWBACK. Atualmente existem três modalidades de Drawback: Restituição, Isenção e Suspensão.

REGIME DE DRAWBACK Criado no Brasil em 1966, o Regime Aduaneiro Especial de Drawback é hoje uma das maiores ferramentas de competitividade para as exportações. Trata-se de um autêntico benefício para as

REGIME DE DRAWBACK Criado no Brasil em 1966, o Regime Aduaneiro Especial de Drawback é hoje uma das maiores ferramentas de competitividade para as exportações. Trata-se de um autêntico benefício para as

PROGRAMA DE FINANCIAMENTO ÀS EXPORTAÇÕES: PROEX

PROGRAMA DE FINANCIAMENTO ÀS EXPORTAÇÕES: PROEX PROEX FINANCIAMENTO FINALIDADE: Proporcionar e apoiar o exportador brasileiro na comercialização com o exterior de bens e serviços em condições de financiamento

PROGRAMA DE FINANCIAMENTO ÀS EXPORTAÇÕES: PROEX PROEX FINANCIAMENTO FINALIDADE: Proporcionar e apoiar o exportador brasileiro na comercialização com o exterior de bens e serviços em condições de financiamento

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

Setembro 2014. Aspectos pragmáticos das importações indiretas

Setembro 2014 Aspectos pragmáticos das importações indiretas Agenda 1. Contexto 2. Modalidades de Importação 3. Real adquirente x Real importador 4. Conclusão PwC 2 PwC Contexto 1. Contexto Responsável

Setembro 2014 Aspectos pragmáticos das importações indiretas Agenda 1. Contexto 2. Modalidades de Importação 3. Real adquirente x Real importador 4. Conclusão PwC 2 PwC Contexto 1. Contexto Responsável

FORMAÇÃO DO PREÇO DE EXPORTAÇÃO REGISTRO DE EXPORTAÇÃO (SISCOMEX)

") FORMAÇÃO DO PREÇO DE EXPORTAÇÃO REGISTRO DE EXPORTAÇÃO (SISCOMEX) FORMAÇÃO DO PREÇO DE EXPORTAÇÃO A determinação do preço de exportação é um dos aspectos mais importantes e decisivos para a conquista e

FORMAÇÃO DO PREÇO DE EXPORTAÇÃO REGISTRO DE EXPORTAÇÃO (SISCOMEX) FORMAÇÃO DO PREÇO DE EXPORTAÇÃO A determinação do preço de exportação é um dos aspectos mais importantes e decisivos para a conquista e

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

www.boscotorres.com.br Prof. Bosco Torres CE_01_ Estratégias de Internacionalização

ESTRATÉGIAS DE INTERNACIONALIZAÇÃO DISCIPLINA: Comércio Exterior FONTE: DIAS, Reinaldo. RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. Atlas. 1 Variáveis das Estratégias de Segundo Philip Kotler,

ESTRATÉGIAS DE INTERNACIONALIZAÇÃO DISCIPLINA: Comércio Exterior FONTE: DIAS, Reinaldo. RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. Atlas. 1 Variáveis das Estratégias de Segundo Philip Kotler,

2. COMO IMPORTAR 1 PLANEJAMENTO 2 CONTATOS COM POTENCIAIS FORNECEDORES 3 IDENTIFICAR NCM, TRATAMENTO ADMINISTRATIVO E TRIBUTÁRIO.

1 2 2. COMO IMPORTAR 2.1. FLUXOGRAMA DE IMPORTAÇÃO 1 PLANEJAMENTO A fase de planejamento das importações é geralmente parte integrante do planejamento geral da empresa para atender sua necessidade de máquinas,

1 2 2. COMO IMPORTAR 2.1. FLUXOGRAMA DE IMPORTAÇÃO 1 PLANEJAMENTO A fase de planejamento das importações é geralmente parte integrante do planejamento geral da empresa para atender sua necessidade de máquinas,

Profa. Lérida Malagueta. Unidade IV SISTEMÁTICA DE

Profa. Lérida Malagueta Unidade IV SISTEMÁTICA DE IMPORTAÇÃO E EXPORTAÇÃO Importação Importar consiste em uma operação de compra de produtos no mercado exterior e sua respectiva entrada em um país Necessidade

Profa. Lérida Malagueta Unidade IV SISTEMÁTICA DE IMPORTAÇÃO E EXPORTAÇÃO Importação Importar consiste em uma operação de compra de produtos no mercado exterior e sua respectiva entrada em um país Necessidade

Medidas de Incentivo à Competitividade. Min. Guido Mantega 05 de Maio de 2010

Medidas de Incentivo à Competitividade Min. Guido Mantega 05 de Maio de 2010 Devolução mais rápida de créditos tributários federais por exportações Devolução de 50% dos créditos de PIS/Pasep, Cofinse IPI

Medidas de Incentivo à Competitividade Min. Guido Mantega 05 de Maio de 2010 Devolução mais rápida de créditos tributários federais por exportações Devolução de 50% dos créditos de PIS/Pasep, Cofinse IPI

Formação de Analista em Comércio Exterior

Formação de Analista em Comércio Exterior com Pós Graduação Objetivo: Habilitar os participantes para exercer a profissão de Analista de Comércio Exterior e trabalhar com a análise das operações, planejamento,

Formação de Analista em Comércio Exterior com Pós Graduação Objetivo: Habilitar os participantes para exercer a profissão de Analista de Comércio Exterior e trabalhar com a análise das operações, planejamento,

REGIME ADUANEIRO ESPECIAL DE DRAWBACK

Ministério do Desenvolvimento, Indústria e Comércio Exterior - MDIC Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior DECEX Coordenação-Geral de Exportação e Drawback

Ministério do Desenvolvimento, Indústria e Comércio Exterior - MDIC Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior DECEX Coordenação-Geral de Exportação e Drawback

Segregação de Receitas: Substituição Tributária, Tributação Monofásica

Anexo I Comércio A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25 A e Anexo I) Art. 25 A. O valor devido mensalmente pela ME ou

Anexo I Comércio A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25 A e Anexo I) Art. 25 A. O valor devido mensalmente pela ME ou

CONSULTORIA EM NEGÓCIOS EXTERIORES

CONSULTORIA EM NEGÓCIOS EXTERIORES Ser Júnior é ser gigante pela própria natureza. Brasil Júnior Mensagem do presidente Capacitar membros, promover o Movimento Empresa Júnior e causar impacto da sociedade,

CONSULTORIA EM NEGÓCIOS EXTERIORES Ser Júnior é ser gigante pela própria natureza. Brasil Júnior Mensagem do presidente Capacitar membros, promover o Movimento Empresa Júnior e causar impacto da sociedade,

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE Il

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE Il! Programa de Integração Social - PIS! Contribuição Social sobre o Lucro Líquido - CSLL! Imposto sobre Produtos Industrializados

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE Il! Programa de Integração Social - PIS! Contribuição Social sobre o Lucro Líquido - CSLL! Imposto sobre Produtos Industrializados

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

Relatório de Acompanhamento de Execução da Agenda de Ação Atualização: Maio/2008 Março/2010

Programa Automotivo Relatório de Acompanhamento de Execução da Agenda de Ação Atualização: Maio/2008 Março/2010 Gestor: Paulo Sérgio Bedran Diretor do Departamento de Indústrias de Equipamentos de Transporte

Programa Automotivo Relatório de Acompanhamento de Execução da Agenda de Ação Atualização: Maio/2008 Março/2010 Gestor: Paulo Sérgio Bedran Diretor do Departamento de Indústrias de Equipamentos de Transporte

O papel do Banco do Brasil na exportação de produtos agropecuários. Maicon Bertuol

O papel do Banco do Brasil na exportação de produtos agropecuários Maicon Bertuol Passo Fundo, 26/05/2011 Vantagens da Exportação diversificação de mercados e de riscos; melhoria da qualidade e produtividade;

O papel do Banco do Brasil na exportação de produtos agropecuários Maicon Bertuol Passo Fundo, 26/05/2011 Vantagens da Exportação diversificação de mercados e de riscos; melhoria da qualidade e produtividade;

Perfil do Franqueado. Procuramos empreendedores com o seguinte perfil: Experiência em varejo ou rede de negócio.

F R A N Q U I A Benefícios do Modelo Uma das marcas mais fortes e reconhecidas do país. A marca faz parte de um conglomerado que se consolida como um dos maiores do país (Alpargatas - Grupo Camargo Corrêa).

F R A N Q U I A Benefícios do Modelo Uma das marcas mais fortes e reconhecidas do país. A marca faz parte de um conglomerado que se consolida como um dos maiores do país (Alpargatas - Grupo Camargo Corrêa).

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SE O OBJETIVO É A EXPORTAÇÃO, A SOLUÇÃO É O START EXPORT

SE O OBJETIVO É A EXPORTAÇÃO, A SOLUÇÃO É O START EXPORT SUA EMPRESA ESTÁ PREPARADA PARA EXPORTAR? Já participou de feiras internacionais do setor? Você pode adequar/modificar seu produto? Seu site e catálogos

SE O OBJETIVO É A EXPORTAÇÃO, A SOLUÇÃO É O START EXPORT SUA EMPRESA ESTÁ PREPARADA PARA EXPORTAR? Já participou de feiras internacionais do setor? Você pode adequar/modificar seu produto? Seu site e catálogos

COMISSÃO DE DESENVOLVIMENTO ECONÔMICO, INDÚSTRIA E COMÉRCIO

COMISSÃO DE DESENVOLVIMENTO ECONÔMICO, INDÚSTRIA E COMÉRCIO PROJETO DE LEI N o 7.719, DE 2014 Altera a legislação tributária facultando que as mercadorias vendidas com fim específico de exportação sejam

COMISSÃO DE DESENVOLVIMENTO ECONÔMICO, INDÚSTRIA E COMÉRCIO PROJETO DE LEI N o 7.719, DE 2014 Altera a legislação tributária facultando que as mercadorias vendidas com fim específico de exportação sejam

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

APRESENTAÇÃO DO CET-FAESA

APRESENTAÇÃO DO CET-FAESA A FAESA, com atuação na área de ensino há mais de 40 anos, fundou em 2004 a Faculdade de Tecnologia FAESA, CET-FAESA, que há 10 anos oferece graduações Tecnológicas de forma pioneira

APRESENTAÇÃO DO CET-FAESA A FAESA, com atuação na área de ensino há mais de 40 anos, fundou em 2004 a Faculdade de Tecnologia FAESA, CET-FAESA, que há 10 anos oferece graduações Tecnológicas de forma pioneira

Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado

Definição do Regime Regime Aduaneiro Especial de Entreposto t Industrial sob Controle Informatizado Esse regime permite à empresa importar com suspensão dos impostos federais e adquirir no mercado nacional,

Definição do Regime Regime Aduaneiro Especial de Entreposto t Industrial sob Controle Informatizado Esse regime permite à empresa importar com suspensão dos impostos federais e adquirir no mercado nacional,

Simples Nacional. Seminário de Direito Tributário. Assunto: PGDAS. Palestrante: Adalgisa G. M. Sabino

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Orientação para escrituração e emissão de Documentos Fiscais de Entrada / Saída, Devoluções, Cadastro de Produtos.

Orientação para escrituração e emissão de Documentos Fiscais de Entrada / Saída, Devoluções, Cadastro de Produtos. Simples Nacional Senhores empresários, deverão ser escriturados todos os Documentos Fiscais

Orientação para escrituração e emissão de Documentos Fiscais de Entrada / Saída, Devoluções, Cadastro de Produtos. Simples Nacional Senhores empresários, deverão ser escriturados todos os Documentos Fiscais

GUIA DE ORIENTAÇÃO OPORTUNIDADES PROFISSIONAIS GUIA DE ORIENTAÇÃO OPORTUNIDADES PROFISSIONAIS QUE PODEM SER DESENVOLVIDAS ATRAVÉS DOS NOSSOS CURSOS

GUIA DE ORIENTAÇÃO QUE PODEM SER DESENVOLVIDAS ATRAVÉS DOS NOSSOS CURSOS 1 ÁREA DE COMÉRCIO EXTERIOR Advogados Advogados podem atuar na área de direito aduaneiro e poderão ser muito bem remunerados pelos

GUIA DE ORIENTAÇÃO QUE PODEM SER DESENVOLVIDAS ATRAVÉS DOS NOSSOS CURSOS 1 ÁREA DE COMÉRCIO EXTERIOR Advogados Advogados podem atuar na área de direito aduaneiro e poderão ser muito bem remunerados pelos

O Processo de Exportação e Suas Etapas (até Contrato de Câmbio)

") O Processo de Exportação e Suas Etapas (até Contrato de CURSO: Administração DISCIPLINA: Comércio Exterior FONTES: DIAS, Reinaldo; RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. São Paulo, Atlas,

O Processo de Exportação e Suas Etapas (até Contrato de CURSO: Administração DISCIPLINA: Comércio Exterior FONTES: DIAS, Reinaldo; RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. São Paulo, Atlas,

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

CONVÊNIO ICMS 113/96 CONVÊNIO

Publicado no DOU de 18 e 20.12.96. CONVÊNIO ICMS 113/96 Ratificação Nacional DOU de 08.01.97 pelo Ato COTEPE-ICMS../1997/CV001_97.htm01/97. Alterado pelos Convs. ICMS 54/97, 34/98,107/01, 32/03, 61/03.

Publicado no DOU de 18 e 20.12.96. CONVÊNIO ICMS 113/96 Ratificação Nacional DOU de 08.01.97 pelo Ato COTEPE-ICMS../1997/CV001_97.htm01/97. Alterado pelos Convs. ICMS 54/97, 34/98,107/01, 32/03, 61/03.

SEGURO DE TRANSPORTE DE CARGAS NACIONAL E INTERNACIONAL

SEGURO DE TRANSPORTE DE CARGAS NACIONAL E INTERNACIONAL Sobre o Seguro de Transportes É destinado a dois tipos de clientes: 1. Proprietários de mercadorias (embarcador) 2. Empresas de transportes rodoviários

SEGURO DE TRANSPORTE DE CARGAS NACIONAL E INTERNACIONAL Sobre o Seguro de Transportes É destinado a dois tipos de clientes: 1. Proprietários de mercadorias (embarcador) 2. Empresas de transportes rodoviários

CAPÍTULO 3 SISCOMEX SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR... 29...32 Questões de Provas...34

Sumário CAPÍTULO 1 VISÃO GERAL DE UMA IMPORTAÇÃO BRASILEIRA... 1 1.1. Escolha da Mercadoria...1 1.2. Licenciamento das Importações...1 1.3. Siscomex e Habilitação...2 1.4. Deferimento da Licença de Importação

Sumário CAPÍTULO 1 VISÃO GERAL DE UMA IMPORTAÇÃO BRASILEIRA... 1 1.1. Escolha da Mercadoria...1 1.2. Licenciamento das Importações...1 1.3. Siscomex e Habilitação...2 1.4. Deferimento da Licença de Importação

Taller sobre remesas, educación financiera y microemprendimiento en Goíanía, Brasil, 26 y 27 de Noviembre 2014.

Fortalecimiento del diálogo y de la cooperación entre la Unión Europea (UE) y América Latina y el Caribe (ALC) para el establecimiento de modelos de gestión sobre migración y políticas de desarrollo www.migracion-ue-alc.eu

Fortalecimiento del diálogo y de la cooperación entre la Unión Europea (UE) y América Latina y el Caribe (ALC) para el establecimiento de modelos de gestión sobre migración y políticas de desarrollo www.migracion-ue-alc.eu

Analista Fiscal. ICMS, IPI, ISS, PIS/Pasep e Cofins. (O único curso da região ministrado por especialistas em cada área abordada) Fernanda Silva

Fernanda Silva") Analista Fiscal ICMS, IPI, ISS, PIS/Pasep e Cofins (O único curso da região ministrado por especialistas em cada área abordada) Orientadores Fernanda Silva Advogada; consultora da CPA; Pós-Graduada em

Analista Fiscal ICMS, IPI, ISS, PIS/Pasep e Cofins (O único curso da região ministrado por especialistas em cada área abordada) Orientadores Fernanda Silva Advogada; consultora da CPA; Pós-Graduada em

Tutorial: Lei da Informática (Leis 8.248, 10.176 e 11.077)

") Tutorial: Lei da Informática (Leis 8.248, 10.176 e 11.077) Sobre a autora Eng. Adelice Leite de Godoy Obteve sua graduação em Engenharia Química pela Unicamp em 1992, completando sua formação com o Curso

Tutorial: Lei da Informática (Leis 8.248, 10.176 e 11.077) Sobre a autora Eng. Adelice Leite de Godoy Obteve sua graduação em Engenharia Química pela Unicamp em 1992, completando sua formação com o Curso

Alíquotas e Partilha do Simples Nacional - Indústria

TABELA DO SIMPLES NACIONAL ANEXO I (Vigência a Partir de 01.01.2012) Alíquotas e Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS R$) Até

TABELA DO SIMPLES NACIONAL ANEXO I (Vigência a Partir de 01.01.2012) Alíquotas e Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS R$) Até

Pergunte à CPA. Exportação- Regras Gerais

13/03/2014 Pergunte à CPA Exportação- Regras Gerais Apresentação: Helen Mattenhauer Exportação Nos termos da Lei Complementar nº 87/1996, art. 3º, II, o ICMS não incide sobre operações e prestações que

13/03/2014 Pergunte à CPA Exportação- Regras Gerais Apresentação: Helen Mattenhauer Exportação Nos termos da Lei Complementar nº 87/1996, art. 3º, II, o ICMS não incide sobre operações e prestações que

CONTADOR (A) (Cód.713)

(Cód.713)") CONTADOR (A) (Cód.713) Para trabalhar em empresa de médio porte prestadora de serviços Atividades a serem desenvolvidas: Atuar como responsável na legalização da empresa, elaboração de contrato social,

CONTADOR (A) (Cód.713) Para trabalhar em empresa de médio porte prestadora de serviços Atividades a serem desenvolvidas: Atuar como responsável na legalização da empresa, elaboração de contrato social,

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

A contratação de serviços técnicos do exterior e a necessidade de registro pelo INPI

A contratação de serviços técnicos do exterior e a necessidade de registro pelo INPI 24 de outubro de 2013 Marina Inês Fuzita Karakanian marina@dannemann.com.br SERVIÇOS TÉCNICOS Legislação/Histórico Lei

A contratação de serviços técnicos do exterior e a necessidade de registro pelo INPI 24 de outubro de 2013 Marina Inês Fuzita Karakanian marina@dannemann.com.br SERVIÇOS TÉCNICOS Legislação/Histórico Lei

DO REPES. Dos Benefícios do REPES

DECRETO Nº 5.712, DE 2 DE MARÇO DE 2006 Regulamenta o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação - REPES, instituído pelos arts. 1º a 11 da Lei

DECRETO Nº 5.712, DE 2 DE MARÇO DE 2006 Regulamenta o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação - REPES, instituído pelos arts. 1º a 11 da Lei

Rede CIN CIN MS. Centro Internacional de Negócios FIEMS

Rede CIN CIN MS Centro Internacional de Negócios FIEMS O que é a REDE CIN? Coordenada pela Confederação Nacional da Indústria - CNI, e criada com o apoio da Agência Nacional de Promoção de Exportações

Rede CIN CIN MS Centro Internacional de Negócios FIEMS O que é a REDE CIN? Coordenada pela Confederação Nacional da Indústria - CNI, e criada com o apoio da Agência Nacional de Promoção de Exportações

Programa de Internacionalização: Cursos a Distância. Logística Internacional

Programa de Internacionalização: Cursos a Distância Logística Internacional FICHA TÉCNICA Curso Logística Internacional SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS SEBRAE www.sebrae.com.br

Programa de Internacionalização: Cursos a Distância Logística Internacional FICHA TÉCNICA Curso Logística Internacional SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS SEBRAE www.sebrae.com.br

Apresentação. Planejamento tributário como técnica de economizar impostos indiretos nos limites da lei. Parte I - Economia de Impostos, 1

Apresentação Prefácio à 11ª edição Prefácio à 10ª edição Prefácio à 9ª edição Prefácio à 8ª edição Prefácio à 7ª edição Prefácio à 6ª edição Nota à 5ª edição Prefácio Planejamento tributário como técnica

Apresentação Prefácio à 11ª edição Prefácio à 10ª edição Prefácio à 9ª edição Prefácio à 8ª edição Prefácio à 7ª edição Prefácio à 6ª edição Nota à 5ª edição Prefácio Planejamento tributário como técnica

PROJETO DE LEI Nº, DE 2013

PROJETO DE LEI Nº, DE 2013 (Do Sr. João Arruda) Institui Regime Especial de Tributação para instalação e manutenção de Centros de Processamento de Dados - Data Centers. O Congresso Nacional decreta: Art.

PROJETO DE LEI Nº, DE 2013 (Do Sr. João Arruda) Institui Regime Especial de Tributação para instalação e manutenção de Centros de Processamento de Dados - Data Centers. O Congresso Nacional decreta: Art.

ANO XXIII - 2012-4ª SEMANA DE DEZEMBRO DE 2012 BOLETIM INFORMARE Nº 52/2012

ANO XXIII - 2012-4ª SEMANA DE DEZEMBRO DE 2012 BOLETIM INFORMARE Nº 52/2012 TRIBUTOS FEDERAIS EXPORTAÇÃO INDIRETA - CONSIDERAÇÕES BÁSICAS... ICMS - MS/MT/RO ENTREGA FUTURA - PROCEDIMENTOS... LEGISLAÇÃO

ANO XXIII - 2012-4ª SEMANA DE DEZEMBRO DE 2012 BOLETIM INFORMARE Nº 52/2012 TRIBUTOS FEDERAIS EXPORTAÇÃO INDIRETA - CONSIDERAÇÕES BÁSICAS... ICMS - MS/MT/RO ENTREGA FUTURA - PROCEDIMENTOS... LEGISLAÇÃO

Parecer Consultoria Tributária Segmentos Base de Cálculo de PIS e COFINS na Importação

Base de Cálculo de PIS e COFINS na Importação 20/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Base de Cálculo de PIS e COFINS na Importação 20/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Hamptons International. International Business Development

Hamptons International International Business Development International Business Solutions Acompanhando a tendência internacional de globalização, a Hamptons, vem ao mercado apresentar uma proposta inovadora

Hamptons International International Business Development International Business Solutions Acompanhando a tendência internacional de globalização, a Hamptons, vem ao mercado apresentar uma proposta inovadora

ADENDO AO EDITAL PARA O PROCESSO DE SELEÇÃO DE DOCENTES 2011/1 Extraordinário IV

Considerando que o número de inscrições não atingiu o limite mínimo para realização do processo de seleção docente extraordinário IV, torno pública a prorrogação, no período de 11/02/2011 a 16/02/2011,

Considerando que o número de inscrições não atingiu o limite mínimo para realização do processo de seleção docente extraordinário IV, torno pública a prorrogação, no período de 11/02/2011 a 16/02/2011,

Empresário Empreendedor

Empresas x Tributação Empresário Empreendedor Carga Tributária Obrigações acessórias Receita Federal Receita Estadual Previdência Social Receita Municipal Situação Tributária do Negócio Para o Empresário

Empresas x Tributação Empresário Empreendedor Carga Tributária Obrigações acessórias Receita Federal Receita Estadual Previdência Social Receita Municipal Situação Tributária do Negócio Para o Empresário

Programa Municipal de Ciência, Tecnologia & Inovação CURSO

CURSO Capacitação Empresarial em Gestão da Inovação, Inteligência de Negócios, Propriedade Intelectual e Internacionalização de Empresas Datas e Locais: 16 e 17 de abril: das 8:30 às 17:15 Endereço: Av.

CURSO Capacitação Empresarial em Gestão da Inovação, Inteligência de Negócios, Propriedade Intelectual e Internacionalização de Empresas Datas e Locais: 16 e 17 de abril: das 8:30 às 17:15 Endereço: Av.

Negócios e Informações informatizar para competir. jairolm@sebraesp.com.br

Negócios e Informações informatizar para competir jairolm@sebraesp.com.br O SEBRAE e o que ele pode fazer pelo seu negócio Consultorias SEBRAE Mais Programas setoriais Palestras Trilha de aprendizagem

Negócios e Informações informatizar para competir jairolm@sebraesp.com.br O SEBRAE e o que ele pode fazer pelo seu negócio Consultorias SEBRAE Mais Programas setoriais Palestras Trilha de aprendizagem

Lucro Presumido. Compensação da Cofins com a CSL

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006)

") Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006) Cada vez mais e por diversos motivos, as organizações vêm optando por focar-se no objeto principal do seu próprio negócio

Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006) Cada vez mais e por diversos motivos, as organizações vêm optando por focar-se no objeto principal do seu próprio negócio

Parecer Consultoria Tributária Segmentos EFD ICMS/IPI Registro 1110 Operações de Exportação Indireta

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

Roteiro Básico para Exportação

Roteiro Básico para Exportação As empresas interessadas em efetuar exportações deverão, em primeiro lugar, inscrever-se no RADAR, que corresponde ao Registro de Exportadores e Importadores da Inspetoria

Roteiro Básico para Exportação As empresas interessadas em efetuar exportações deverão, em primeiro lugar, inscrever-se no RADAR, que corresponde ao Registro de Exportadores e Importadores da Inspetoria

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

2.3 Estratégias Globais de Empresas Transnacionais

2.3 Estratégias Globais de Empresas Transnacionais DISCIPLINA: Negócios Internacionais FONTE: DIAS, Reinaldo. RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. Atlas. 05/02/2016 www.boscotorres.com.br

2.3 Estratégias Globais de Empresas Transnacionais DISCIPLINA: Negócios Internacionais FONTE: DIAS, Reinaldo. RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. Atlas. 05/02/2016 www.boscotorres.com.br

Portaria SECEX Nº 47 DE 11/12/2014

Portaria SECEX Nº 47 DE 11/12/2014 Publicado no DO em 12 dez 2014 Altera a Portaria SECEX nº 23, de 14 de julho de 2011, para adequar os processos de habilitação ao regime de drawback integrado isenção

Portaria SECEX Nº 47 DE 11/12/2014 Publicado no DO em 12 dez 2014 Altera a Portaria SECEX nº 23, de 14 de julho de 2011, para adequar os processos de habilitação ao regime de drawback integrado isenção

PROJETOS DE PESQUISA CIENTÍFICA E TECNOLÓGICA NORMAS E PROCEDIMENTOS GERAIS UTILIZAÇÃO DOS RECURSOS http://www.fapemig.br/files/manual.

PROJETOS DE PESQUISA CIENTÍFICA E TECNOLÓGICA NORMAS E PROCEDIMENTOS GERAIS UTILIZAÇÃO DOS RECURSOS http://www.fapemig.br/files/manual.pdf INFORMAÇÕES GERAIS Duração do projeto O prazo de vigência do projeto

PROJETOS DE PESQUISA CIENTÍFICA E TECNOLÓGICA NORMAS E PROCEDIMENTOS GERAIS UTILIZAÇÃO DOS RECURSOS http://www.fapemig.br/files/manual.pdf INFORMAÇÕES GERAIS Duração do projeto O prazo de vigência do projeto

INTERNACIONALIZAÇÃO DE EMPRESAS

INTERNACIONALIZAÇÃO DE EMPRESAS APRESENTAÇÃO A YOUNIC é especializada na assessoria a empresas com vista ao crescimento e expansão dos seus negócios num panorama internacional. Com uma atuação versátil,

INTERNACIONALIZAÇÃO DE EMPRESAS APRESENTAÇÃO A YOUNIC é especializada na assessoria a empresas com vista ao crescimento e expansão dos seus negócios num panorama internacional. Com uma atuação versátil,

Sistematização das exportações e pagamentos internacionais

Introdução Sistematização das exportações e pagamentos internacionais Fundamentos de Comércio Exterior Prof. Marco A. Arbex As exportações geram entrada de divisas para o país exportador e saída de divisas

Introdução Sistematização das exportações e pagamentos internacionais Fundamentos de Comércio Exterior Prof. Marco A. Arbex As exportações geram entrada de divisas para o país exportador e saída de divisas

CONTABILIDADE GERAL I

CONTABILIDADE GERAL I Operações com Mercadorias Prof. Martin Airton Wissmann P r o f. M a r t i n A i r t o n W i s s m a n n Página 1 SUMÁRIO 1. CONTABILIDADE GERAL I OPERAÇÕES COM MERCADORIAS... 3 1.1

CONTABILIDADE GERAL I Operações com Mercadorias Prof. Martin Airton Wissmann P r o f. M a r t i n A i r t o n W i s s m a n n Página 1 SUMÁRIO 1. CONTABILIDADE GERAL I OPERAÇÕES COM MERCADORIAS... 3 1.1

Cartilha. Perguntas e respostas Decreto regulamentando a Lei n 12.741

Cartilha A SMPE preparou uma cartilha para esclarecer as principais dúvidas referentes ao Decreto nº 8264/14. Ela pode também ser acessada no site da secretaria (www.smpe.gov.br). Perguntas e respostas

Cartilha A SMPE preparou uma cartilha para esclarecer as principais dúvidas referentes ao Decreto nº 8264/14. Ela pode também ser acessada no site da secretaria (www.smpe.gov.br). Perguntas e respostas

As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente.

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

Instrução Normativa RFB nº 1.293, de 21 de setembro de 2012

Instrução Normativa RFB nº 1.293, de 21 de setembro de 2012 DOU de 24.9.2012 Dispõe sobre o despacho aduaneiro de bens procedentes do exterior destinados à utilização na Copa das Confederações Fifa 2013

Instrução Normativa RFB nº 1.293, de 21 de setembro de 2012 DOU de 24.9.2012 Dispõe sobre o despacho aduaneiro de bens procedentes do exterior destinados à utilização na Copa das Confederações Fifa 2013

Câmara de Com. Ind. Japonesa do Brasil. Contribuição Previdenciária sobre a Receita Bruta - CPRB: Principais Aspectos da IN RFB 1.

Câmara de Com. Ind. Japonesa do Brasil Contribuição Previdenciária sobre a Receita Bruta - CPRB: Principais Aspectos da IN RFB 1.436/13 Reunião Mensal de 23 de janeiro de 2014 Programa: 1. Introdução;

Câmara de Com. Ind. Japonesa do Brasil Contribuição Previdenciária sobre a Receita Bruta - CPRB: Principais Aspectos da IN RFB 1.436/13 Reunião Mensal de 23 de janeiro de 2014 Programa: 1. Introdução;

Unidade II CONTABILIDADE TRIBUTÁRIA. Profa. Divane Silva

Unidade II CONTABILIDADE TRIBUTÁRIA Profa. Divane Silva Contabilidade tributária A disciplina está dividida em 02 Unidades: Unidade I 1. Introdução 2. Impostos Incidentes sobre o Valor Agregado 3. Impostos

Unidade II CONTABILIDADE TRIBUTÁRIA Profa. Divane Silva Contabilidade tributária A disciplina está dividida em 02 Unidades: Unidade I 1. Introdução 2. Impostos Incidentes sobre o Valor Agregado 3. Impostos

Tributos em orçamentos

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Incentivo fiscal MP do Bem permite compensar débitos previdenciários

Notíci as Artigo s Página 1 de 5 @estadao.com.br :;):: ''(**. e-mail: senha: Esqueceu sua senha? Cadastre-se Artigos > Empresarial ÍNDICE IMPRIMIR ENVIAR COMENTAR aaa Incentivo fiscal MP do Bem permite

Notíci as Artigo s Página 1 de 5 @estadao.com.br :;):: ''(**. e-mail: senha: Esqueceu sua senha? Cadastre-se Artigos > Empresarial ÍNDICE IMPRIMIR ENVIAR COMENTAR aaa Incentivo fiscal MP do Bem permite

Curso Analista de Importação

Curso Analista de Importação (Curso Presencial em Belo Horizonte) Objetivo: Capacitar o aluno para planejar e gerenciar os processos de importação de uma empresa, atuando como analista de importação ou

Curso Analista de Importação (Curso Presencial em Belo Horizonte) Objetivo: Capacitar o aluno para planejar e gerenciar os processos de importação de uma empresa, atuando como analista de importação ou

Audiência PúblicaP Projeto de Lei da Câmara nº n 27/2008. Senado Federal CAE - CCJ - CREDN

Audiência PúblicaP Projeto de Lei da Câmara nº n 27/2008 Senado Federal CAE - CCJ - CREDN Maio - 2008 Missão da Receita Federal do Brasil Prover o Estado de recursos para garantir o bem-estar social Prestar

Audiência PúblicaP Projeto de Lei da Câmara nº n 27/2008 Senado Federal CAE - CCJ - CREDN Maio - 2008 Missão da Receita Federal do Brasil Prover o Estado de recursos para garantir o bem-estar social Prestar

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

REGIMES ADUANEIROS ESPECIAIS Parte II

São Paulo Rio de Janeiro Brasília Curitiba Porto Alegre Recife Belo Horizonte Londres Lisboa Shanghai Miami Buenos Aires REGIMES ADUANEIROS ESPECIAIS Parte II Luis Guilherme B. Gonçalves 05 de Agosto de

São Paulo Rio de Janeiro Brasília Curitiba Porto Alegre Recife Belo Horizonte Londres Lisboa Shanghai Miami Buenos Aires REGIMES ADUANEIROS ESPECIAIS Parte II Luis Guilherme B. Gonçalves 05 de Agosto de

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE SECRETARIA DE ESTADO DA TRIBUTAÇÃO 1ª UNIDADE REGIONAL DE TRIBUTAÇÃO

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE SECRETARIA DE ESTADO DA TRIBUTAÇÃO 1ª UNIDADE REGIONAL DE TRIBUTAÇÃO REQUERIMENTO DE ALTERAÇÃO/EXCLUSÃO DE TADF 1 ELETRÔNICO Empresa: Inscrição: Sr. Diretor, Pelo

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE SECRETARIA DE ESTADO DA TRIBUTAÇÃO 1ª UNIDADE REGIONAL DE TRIBUTAÇÃO REQUERIMENTO DE ALTERAÇÃO/EXCLUSÃO DE TADF 1 ELETRÔNICO Empresa: Inscrição: Sr. Diretor, Pelo

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita