As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente.

|

|

|

- Brian Lancastre Canejo

- 8 Há anos

- Visualizações:

Transcrição

1 Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo que a venda tenha sido realizada por algum intermediário ou representante. Nesse tipo de exportação cabe ao exportador conhecer todo o processo de exportação e trâmite legal. Geralmente, é necessário que a empresa tenha um departamento específico com pessoal qualificado para esta atividade. Vale ressaltar, que o produto exportado, sob essa condição, é isento do IPI e não ocorre a incidência do ICMS, além de se beneficiar dos créditos fiscais (ICMS) que incidem sobre os insumos utilizados no processo produtivo. As trading companies, são empresas comerciais exportadoras que gozam de um tratamento tributário individual. As vendas faturadas por exportadores para elas assumem caráter de exportação direta. Logo, o exportador conta com a isenção de impostos, previsto em lei para a exportação direta, e se exime das responsabilidades sobre a continuidade da transação. Estas empresas foram criadas pelo decreto-lei de 1972, e têm seus registros concedidos pelo Departamento de Operações em Comércio Exterior (Decex) e pela Secretaria da Receita Federal (SRF). Indiretamente: o produtor vende o produto a um intermediário, estabelecido no mesmo país do produtor, com o objetivo de exportá-lo. É necessário que a transação seja discriminada em Nota Fiscal. Os impostos não incidirão sobre a venda, desde que ela seja efetivamente realizada, caso contrário, o produtor deverá recolhê-los. O intermediário pode ser: o Uma empresa comercial exclusivamente exportadora; o Uma empresa que atua com exportação e importação; o Uma cooperativa ou consórcio de exportadores. Apesar dos consórcios de exportação serem bem sucedidos em muitos países, no Brasil eles se encontram em fase de desenvolvimento. Trata-se de empresas exportadoras que se associaram para reduzirem seus custos e aumentarem a oferta de seus produtos aos mercados externos, ampliando suas exportações. Estes consórcios são constituídos por empresas que desejem exportar e que seus produtos sejam complementares ou até mesmo concorrentes. Modalidades de pagamento Para evitar os riscos inerentes a qualquer transação comercial as partes envolvidas (vendedor e comprador) devem tomar certas precauções quanto ao pagamento e ao recebimento da mercadoria. A mesma precaução deve ser tomada no comércio internacional. O exportador, ao remeter a mercadoria ao exterior, deve ter garantido o pagamento.

2 Enquanto que o importador deve estar seguro quanto ao recebimento da mercadoria, de acordo como foi negociado com o exportador. É extremamente relevante em uma transação internacional que a forma de pagamento e as condições de recebimento da mercadoria estejam definidas com clareza entre as partes. Logo, a modalidade de pagamento escolhida deve englobar os interesses dos envolvidos, em particular, nas áreas: comercial, financeira e de segurança. Então, as partes podem optar por: a) Pagamento Antecipado: Na modalidade Pagamento Antecipado, o importador paga ao exportador antes do embarque do produto. Esta modalidade é utilizada nos seguintes casos: o Quando o importador não transmite credibilidade ou quando o exportador é inexperiente e não conhece seus parceiros; o Quando é necessário o financiamento para iniciar a produção ou para reforçar o capital de giro do exportador; o Quando o valor da transação é baixo; o Quando o importador quer garantir-se de oscilações de preço; o Quando o produto a ser exportado é de alta tecnologia ou produzido sob encomenda, o pagamento antecipado servirá como uma garantia, para o exportador, contra o risco do cancelamento do pedido. Ao exportador cabe encaminhar os documentos originais de exportação ao importador no momento que embarcar a mercadoria, para que este consiga desembaraçá-la no seu destino. Cópias dos documentos de exportação devem ser remetidas, pelo exportador, ao banco responsável pela contratação do câmbio. Esta é a opção mais interessante para o exportador, que recebe o pagamento antes do envio da mercadoria; e mais arriscada para o importador, que pode não receber a mercadoria ou, até mesmo, recebê-la em condições que não foram acordadas com o exportador. b) Remessa direta (ou Remessa sem saque): Nesta modalidade o importador paga somente após o produto ser embarcado e haver recebido a documentação para o desembaraço aduaneiro. A Remessa direta ou Sem saque pode ser utilizada sob as seguintes circunstâncias: o Quando se deseja evitar o custo com a intermediação bancária da operação; o Quando se trata do envio para empresas interligadas (matriz e filial). O risco representado para o exportador é muito elevado, pois toda a transação é baseada somente na confiança no importador. Logo, esta modalidade é recomendada para transações entre clientes tradicionais. c) Cobrança Documentária: Nesta modalidade, após o embarque da mercadoria, o exportador emite a letra de câmbio (ou saque ou cambial ), que é encaminhada ao banco negociador do câmbio (banco remetente), juntamente com os documentos de embarque. Este encaminha a letra de câmbio e os documentos para o desembaraço da mercadoria

Pagamento Antecipado: Na modalidade Pagamento Antecipado, o importador paga ao exportador antes do embarque do produto.")

3 ao seu banco correspondente no país do importador (banco cobrador), via cartacobrança. Ao receber toda a documentação, o banco cobrador remete-os ao importador, mediante o pagamento (se a transação for com pagamento à vista) ou o aceite do saque na letra de câmbio (se a transação for com pagamento a prazo). Já com os documentos em mãos, o importador desembaraça e retira a mercadoria no ponto de destino acordado com o exportador. Há casos em que o exportador pode enviar diretamente ao importador os documentos para a retirada da mercadoria. Dessa forma, o banco cobrador deve apresentar a letra de câmbio ao importador para receber o pagamento ou o aceite. Nesse caso, se, na letra de câmbio, o importador se recusar a pôr o seu "aceite", o exportador ficará incapacitado legalmente para acioná-lo judicialmente, uma vez que o importador já está de posse dos documentos para retirar a mercadoria. Logo, dentro do procedimento normal, se a operação for acordada à vista, o risco do exportador é limitado, pois os documentos que irão desembaraçar a mercadoria serão liberados somente após o pagamento. Mas, no caso de ter sido acordado a cobrança a prazo, o importador poderá retirar os documentos do banco cobrador para desembaraçar a mercadoria somente após dar o seu aceite na letra de câmbio, que lhe será apresentada para pagamento após o prazo acordado ter decorrido. As regras para esta modalidade de pagamento foram estabelecidas pela Câmara Internacional de Comércio (CIC) através da Publicação nº 552, que definem todas as obrigações das partes. d) Carta de Crédito: A Carta de Crédito é uma ordem de pagamento, emitida por um banco (banco emissor) na praça do importador (tomador de crédito) a seu pedido, em favor de um exportador (beneficiário), que somente receberá o pagamento se atender a todas as exigências nela descritas, como: valor da transação, beneficiário, documentação exigida, prazo, local de embarque e desembarque, descrição da mercadoria, quantidade e outros dados necessários para a exportação. Após a mercadoria ter sido embarcada, o exportador deve entregar os documentos para desembaraçá-la a um banco (banco avisador) de sua praça, que, geralmente, é o mesmo banco negociador do câmbio. Este, após conferir os documentos estabelecidos na carta de crédito, paga o exportador e remete os documentos ao banco emissor, que entrega os documentos ao importador para desembaraçar a mercadoria. Vale ressaltar que o pagamento ao exportador depende somente dele, isto é, que cumpra o que está descrito na Carta de Crédito (prazo, seguro, transporte etc). A Carta de Crédito é válida para operações com pagamento à vista ou a prazo e, por ser uma garantia bancária, acarreta custos ao importador, como: taxas e comissões. Estes custos variam em função da análise cadastral do importador, da sua capacidade financeira, das garantias oferecidas, do prazo de pagamento, das condições internas do país etc.

4 Portanto, esta modalidade é uma alternativa ao exportador que não quer assumir riscos comerciais, uma vez que o responsável pelo pagamento é o banco emissor da Carta de Crédito no país do importador. A Carta de Crédito, quanto à sua classificação, pode ser: o Irrevogável: não permite o seu cancelamento unilateralmente, salvo se houver concordância expressa entre o banco emissor e o exportador. Beneficia o exportador. o Intransferível: não permite que o beneficiário (exportador) transfira seu valor a terceiros. Beneficia o importador. o Confirmada: beneficia o exportador ao garantir o seu pagamento, por um terceiro banco, que remeterá divisas ao país onde o exportador mantém suas atividades, em caso de inadimplemento do banco emissor. Qualquer alteração destas três características deve estar expressamente acordada entre as partes. A Câmara Internacional de Comércio (CIC) estabeleceu as normas para emissão e utilização dessa modalidade através da Publicação nº 500, que são aceitas mundialmente. Fluxograma da exportação

5

Escola Secundária de Paços de Ferreira 12º Ano do Curso Técnicas de Secretariado 2009/2010. Formas de Pagamento no comércio Internacional

Formas de Pagamento no comércio Internacional Formas de Pagamento Tanto o exportador como o importador devem evitar os riscos de natureza comercial a que estão sujeitas as transacções internacionais. Ao

Formas de Pagamento no comércio Internacional Formas de Pagamento Tanto o exportador como o importador devem evitar os riscos de natureza comercial a que estão sujeitas as transacções internacionais. Ao

Sistematização das exportações e pagamentos internacionais

Introdução Sistematização das exportações e pagamentos internacionais Fundamentos de Comércio Exterior Prof. Marco A. Arbex As exportações geram entrada de divisas para o país exportador e saída de divisas

Introdução Sistematização das exportações e pagamentos internacionais Fundamentos de Comércio Exterior Prof. Marco A. Arbex As exportações geram entrada de divisas para o país exportador e saída de divisas

(ECT/2011) Considerando as diferentes modalidades de pagamento previstas na legislação Brasileira, julgue os itens seguintes.

Considerando as diferentes modalidades de pagamento previstas na legislação Brasileira, julgue os itens seguintes.") FORMAS DE PAGAMENTO E SEGUROS (ECT/2011) Considerando as diferentes modalidades de pagamento previstas na legislação Brasileira, julgue os itens seguintes. 1. Na modalidade denominada carta de crédito,

FORMAS DE PAGAMENTO E SEGUROS (ECT/2011) Considerando as diferentes modalidades de pagamento previstas na legislação Brasileira, julgue os itens seguintes. 1. Na modalidade denominada carta de crédito,

IMPORTAÇÃO FÁCIL: CÂMBIO PASSO A PASSO SAIBA COMO SER UM IMPORTADOR

IMPORTAÇÃO FÁCIL: CÂMBIO PASSO A PASSO SAIBA COMO SER UM IMPORTADOR 1º Passo: Registro da empresa Atualizar o objeto social da empresa incluindo a atividade de importação e os tipos de produtos que serão

IMPORTAÇÃO FÁCIL: CÂMBIO PASSO A PASSO SAIBA COMO SER UM IMPORTADOR 1º Passo: Registro da empresa Atualizar o objeto social da empresa incluindo a atividade de importação e os tipos de produtos que serão

Concurso Receita Federal

PAGAMENTOS INTERNACIONAIS Concurso Receita Federal Analista Prof.Nelson Guerra VISÃO GERAL DE UMA OPERAÇÃO DE IM/EXPORTAÇÃO 1) OPORTUNIDADE NEGOCIAL: Contato importador / exportador. 2) REGULAMENTAÇÃO:

PAGAMENTOS INTERNACIONAIS Concurso Receita Federal Analista Prof.Nelson Guerra VISÃO GERAL DE UMA OPERAÇÃO DE IM/EXPORTAÇÃO 1) OPORTUNIDADE NEGOCIAL: Contato importador / exportador. 2) REGULAMENTAÇÃO:

Roteiro Básico para Exportação

Roteiro Básico para Exportação As empresas interessadas em efetuar exportações deverão, em primeiro lugar, inscrever-se no RADAR, que corresponde ao Registro de Exportadores e Importadores da Inspetoria

Roteiro Básico para Exportação As empresas interessadas em efetuar exportações deverão, em primeiro lugar, inscrever-se no RADAR, que corresponde ao Registro de Exportadores e Importadores da Inspetoria

Procedimentos para exportação

Procedimentos para exportação Fundamentos de Comércio Exterior Prof. 1. Inscrição da empresa em dois cadastros: REI (MDIC/SECEX) e Radar (MF /SRF); 2. Análise mercadológica: avaliação do potencial do mercado

Procedimentos para exportação Fundamentos de Comércio Exterior Prof. 1. Inscrição da empresa em dois cadastros: REI (MDIC/SECEX) e Radar (MF /SRF); 2. Análise mercadológica: avaliação do potencial do mercado

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO : COMPETITIVIDADE PERENIDADE SOBREVIVÊNCIA EVOLUÇÃO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO : COMPETITIVIDADE PERENIDADE SOBREVIVÊNCIA EVOLUÇÃO orienta na implantação e desenvolvimento do seu negócio de forma estratégica e inovadora O QUE SÃO PALESTRAS

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO : COMPETITIVIDADE PERENIDADE SOBREVIVÊNCIA EVOLUÇÃO orienta na implantação e desenvolvimento do seu negócio de forma estratégica e inovadora O QUE SÃO PALESTRAS

Parecer Consultoria Tributária Segmentos EFD ICMS/IPI Registro 1110 Operações de Exportação Indireta

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

Exterior. São Paulo: Atlas, 2009.

MODALIDADES DE PAGAMENTOS CURSO: Administração DISCIPLINA: Comércio Exterior FONTES: FORTUNA, Eduardo. Mercado Financeiro Produtos e Serviços. Rio de Janeiro: Qualitymark, 1996. MAIA, Jayme de Mariz. Economia

MODALIDADES DE PAGAMENTOS CURSO: Administração DISCIPLINA: Comércio Exterior FONTES: FORTUNA, Eduardo. Mercado Financeiro Produtos e Serviços. Rio de Janeiro: Qualitymark, 1996. MAIA, Jayme de Mariz. Economia

Modalidades de Pagamento

Modalidades de Pagamento Remessa / Pagamento antecipado: Nesta modalidade, o importador realiza o pagamento ao exportador antes do envio da mercadoria. Trata-se da opção mais interessante para o exportador,

Modalidades de Pagamento Remessa / Pagamento antecipado: Nesta modalidade, o importador realiza o pagamento ao exportador antes do envio da mercadoria. Trata-se da opção mais interessante para o exportador,

2. COMO IMPORTAR 1 PLANEJAMENTO 2 CONTATOS COM POTENCIAIS FORNECEDORES 3 IDENTIFICAR NCM, TRATAMENTO ADMINISTRATIVO E TRIBUTÁRIO.

1 2 2. COMO IMPORTAR 2.1. FLUXOGRAMA DE IMPORTAÇÃO 1 PLANEJAMENTO A fase de planejamento das importações é geralmente parte integrante do planejamento geral da empresa para atender sua necessidade de máquinas,

1 2 2. COMO IMPORTAR 2.1. FLUXOGRAMA DE IMPORTAÇÃO 1 PLANEJAMENTO A fase de planejamento das importações é geralmente parte integrante do planejamento geral da empresa para atender sua necessidade de máquinas,

FORMAS DE PAGAMENTO UTILIZADAS NO COMÉRCIO EXTERIOR

1 FORMAS DE PAGAMENTO UTILIZADAS NO COMÉRCIO EXTERIOR Vender para o exterior. Exportar. Aproveitar oportunidades do mercado mundial. Este é o sonho de muitos empresários! Mas nem tudo são flores no mundo

1 FORMAS DE PAGAMENTO UTILIZADAS NO COMÉRCIO EXTERIOR Vender para o exterior. Exportar. Aproveitar oportunidades do mercado mundial. Este é o sonho de muitos empresários! Mas nem tudo são flores no mundo

EXPORTAÇÃO IMPORTAÇÃO INFORMAÇÕES E PROCEDIMENTOS BÁSICOS. CM Claudia Mainardi ccmainardi@cmcomex.com.br ccmainardi@gmail.com

EXPORTAÇÃO IMPORTAÇÃO INFORMAÇÕES E PROCEDIMENTOS BÁSICOS Providências básicas para iniciar atividades no comércio exterior Ser registrado no RADAR Registro de Exportadores e importadores na Receita Federal;

EXPORTAÇÃO IMPORTAÇÃO INFORMAÇÕES E PROCEDIMENTOS BÁSICOS Providências básicas para iniciar atividades no comércio exterior Ser registrado no RADAR Registro de Exportadores e importadores na Receita Federal;

MÓDULO 7 A política brasileira para exportar

MÓDULO 7 A política brasileira para exportar Sob o ponto de vista da economia nacional, um dos principais motivos para um país exportar é a necessidade que ele tem para pagar suas importações. Já, analisando

MÓDULO 7 A política brasileira para exportar Sob o ponto de vista da economia nacional, um dos principais motivos para um país exportar é a necessidade que ele tem para pagar suas importações. Já, analisando

Escola Secundária com 3º ciclo de Paços de Ferreira 403374. Pagamentos e Garantias Catarina Campos Nº7 12ºS

Pagamentos e Garantias Catarina Campos Nº7 12ºS ÍNDICE Pagamentos... 3 Condições e mecanismos gerais... 3 Pagamento Direto... 3 Cobrança Documentária... 3 Abertura de Crédito... 4 Garantias de Pagamento...

Pagamentos e Garantias Catarina Campos Nº7 12ºS ÍNDICE Pagamentos... 3 Condições e mecanismos gerais... 3 Pagamento Direto... 3 Cobrança Documentária... 3 Abertura de Crédito... 4 Garantias de Pagamento...

INTERNACIONALIZAÇÃO DE EMPRESAS. Estratégias

INTERNACIONALIZAÇÃO DE EMPRESAS DISCIPLINA: Negócios Internacionais FONTE: DIAS, Reinaldo. RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. Atlas. 1 Variáveis das de Internacionalização Segundo

INTERNACIONALIZAÇÃO DE EMPRESAS DISCIPLINA: Negócios Internacionais FONTE: DIAS, Reinaldo. RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. Atlas. 1 Variáveis das de Internacionalização Segundo

NOVAS REGRAS DE OPERAÇÕES CAMBIAIS IMPORTAÇÃO, EXPORTAÇÃO E REEXPORTAÇÃO DE MERCADORIAS

NOVAS REGRAS DE OPERAÇÕES CAMBIAIS IMPORTAÇÃO, EXPORTAÇÃO E REEXPORTAÇÃO DE MERCADORIAS O Aviso n.º 19/2012, de 19.04., do Banco Nacional de Angola estabelece o novo regime para as operações cambiais referentes

NOVAS REGRAS DE OPERAÇÕES CAMBIAIS IMPORTAÇÃO, EXPORTAÇÃO E REEXPORTAÇÃO DE MERCADORIAS O Aviso n.º 19/2012, de 19.04., do Banco Nacional de Angola estabelece o novo regime para as operações cambiais referentes

Importação: Regras básicas

Importação: Regras básicas Pagamentos de importação de mercadorias em Angola 1 Procure o Ministério do Comércio (MINCO) para proceder ao registo de Exportador e Importador (REI). 3 Negocie com seu Exportador/Fornecedor:

Importação: Regras básicas Pagamentos de importação de mercadorias em Angola 1 Procure o Ministério do Comércio (MINCO) para proceder ao registo de Exportador e Importador (REI). 3 Negocie com seu Exportador/Fornecedor:

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br Estudo das garantias nos contratos mercantis internacionais Vanessa Rugai* Por várias razões, nem sempre os compradores conseguem crédito junto aos seus fornecedores. Uma forma de

BuscaLegis.ccj.ufsc.br Estudo das garantias nos contratos mercantis internacionais Vanessa Rugai* Por várias razões, nem sempre os compradores conseguem crédito junto aos seus fornecedores. Uma forma de

A NOVA REGULAMENTAÇÃO DAS EXPORTAÇÕES BRASILEIRAS

REVISTA JURÍDICA CONSULEX ONLINE Conjuntura Walter Douglas Stuber WALTER DOUGLAS STUBER é sócio do escritório Stuber Advogados Associados, especializado em Direito Bancário, Mercado de Capitais e Negociações

REVISTA JURÍDICA CONSULEX ONLINE Conjuntura Walter Douglas Stuber WALTER DOUGLAS STUBER é sócio do escritório Stuber Advogados Associados, especializado em Direito Bancário, Mercado de Capitais e Negociações

Exportação Direta x Exportação Indireta

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

FORMAÇÃO DO PREÇO DE EXPORTAÇÃO. Instrutor: Luiz Roberto Oliveira. Email: luizroberto@eniconsultoria.com.br

FORMAÇÃO DO PREÇO DE EXPORTAÇÃO Instrutor: Luiz Roberto Oliveira. Email: luizroberto@eniconsultoria.com.br 1 O resumo de nossa. conversa. TEMPO INFORMAÇÃO DINHEIRO 2 Formação do preço de exportação. Vou

FORMAÇÃO DO PREÇO DE EXPORTAÇÃO Instrutor: Luiz Roberto Oliveira. Email: luizroberto@eniconsultoria.com.br 1 O resumo de nossa. conversa. TEMPO INFORMAÇÃO DINHEIRO 2 Formação do preço de exportação. Vou

Escola Secundária de Paços de Ferreira. Curso Profissional Técnicas de Secretariado. Ano Lectivo: 2009/10. Disciplina: Técnicas de Secretariado

Ano Lectivo: 2009/10 Disciplina: Técnicas de Secretariado Professora: Adelina Silva Novembro de 2009 Trabalho realizado por: Sara Gonçalves n.º16 12ºS. Meios de Pagamento utilizados no Comércio Internacional

Ano Lectivo: 2009/10 Disciplina: Técnicas de Secretariado Professora: Adelina Silva Novembro de 2009 Trabalho realizado por: Sara Gonçalves n.º16 12ºS. Meios de Pagamento utilizados no Comércio Internacional

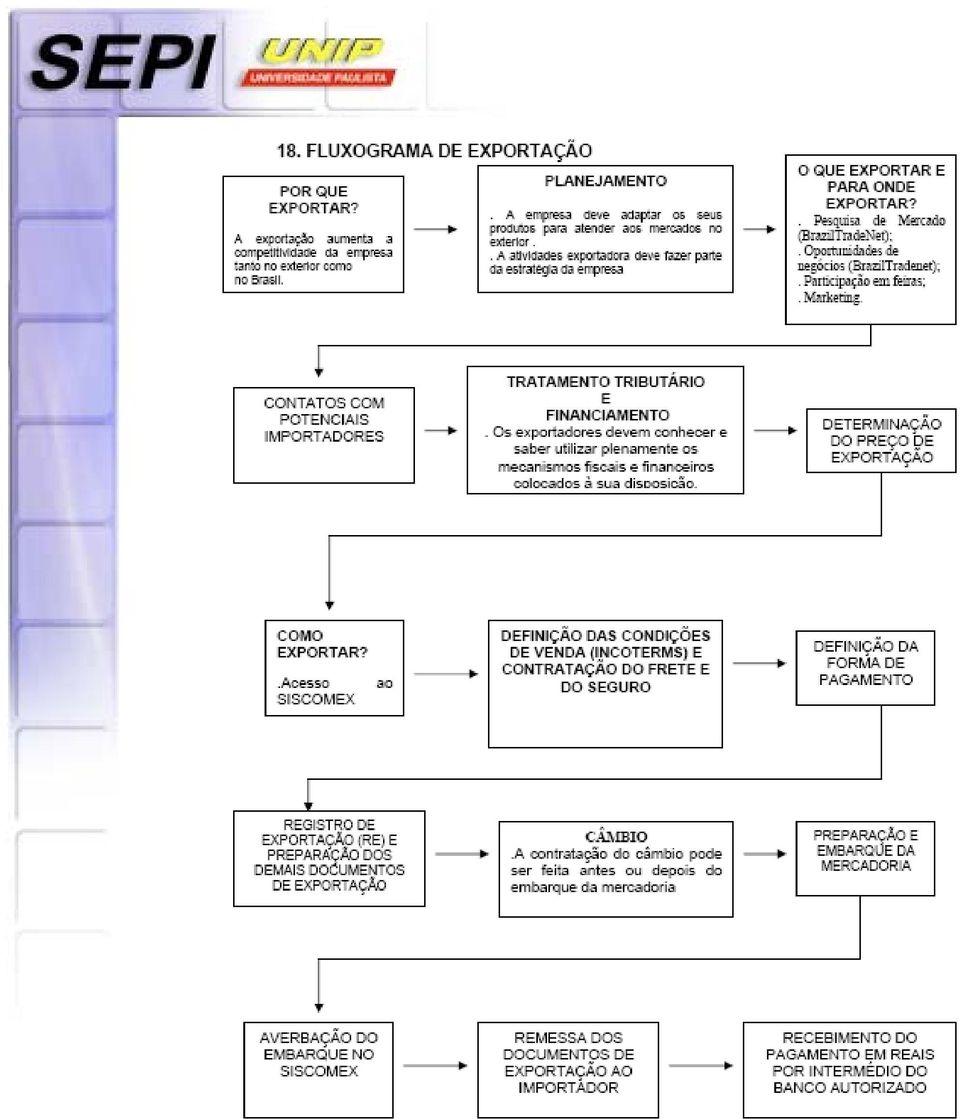

FLUXOGRAMA DE EXPORTAÇÃO

FLUXOGRAMA DE EXPORTAÇÃO 1. PLANEJAMENTO Novos mercados; Mais lucros; Mais empregos Separar uma parte da produção para o mercado interno e outra para o mercado externo, pois a exportação é um processo

FLUXOGRAMA DE EXPORTAÇÃO 1. PLANEJAMENTO Novos mercados; Mais lucros; Mais empregos Separar uma parte da produção para o mercado interno e outra para o mercado externo, pois a exportação é um processo

Pergunte à CPA. Exportação- Regras Gerais

13/03/2014 Pergunte à CPA Exportação- Regras Gerais Apresentação: Helen Mattenhauer Exportação Nos termos da Lei Complementar nº 87/1996, art. 3º, II, o ICMS não incide sobre operações e prestações que

13/03/2014 Pergunte à CPA Exportação- Regras Gerais Apresentação: Helen Mattenhauer Exportação Nos termos da Lei Complementar nº 87/1996, art. 3º, II, o ICMS não incide sobre operações e prestações que

PROGRAMA DE FINANCIAMENTO ÀS EXPORTAÇÕES: PROEX

PROGRAMA DE FINANCIAMENTO ÀS EXPORTAÇÕES: PROEX PROEX FINANCIAMENTO FINALIDADE: Proporcionar e apoiar o exportador brasileiro na comercialização com o exterior de bens e serviços em condições de financiamento

PROGRAMA DE FINANCIAMENTO ÀS EXPORTAÇÕES: PROEX PROEX FINANCIAMENTO FINALIDADE: Proporcionar e apoiar o exportador brasileiro na comercialização com o exterior de bens e serviços em condições de financiamento

E XPORTAÇÃO. Dica: o dossiê com as informações sobre o produto deve ser preparado antes do contato com o importador.

EXPORTAÇÃO E XPORTAÇÃO Antes de fornecer o preço, é importante analisar os preços de produtos similares praticados no mercado onde está o potencial cliente, exigências técnicas, barreiras tarifárias e

EXPORTAÇÃO E XPORTAÇÃO Antes de fornecer o preço, é importante analisar os preços de produtos similares praticados no mercado onde está o potencial cliente, exigências técnicas, barreiras tarifárias e

O Processo de Exportação e Suas Etapas (até Contrato de Câmbio)

") O Processo de Exportação e Suas Etapas (até Contrato de CURSO: Administração DISCIPLINA: Comércio Exterior FONTES: DIAS, Reinaldo; RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. São Paulo, Atlas,

O Processo de Exportação e Suas Etapas (até Contrato de CURSO: Administração DISCIPLINA: Comércio Exterior FONTES: DIAS, Reinaldo; RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. São Paulo, Atlas,

Resumo do Contrato de seu Cartão de Crédito do HSBC

Resumo do Contrato de seu Cartão de Crédito do HSBC Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu Cartão de Crédito do

Resumo do Contrato de seu Cartão de Crédito do HSBC Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu Cartão de Crédito do

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

Profa. Lérida Malagueta. Unidade IV SISTEMÁTICA DE

Profa. Lérida Malagueta Unidade IV SISTEMÁTICA DE IMPORTAÇÃO E EXPORTAÇÃO Importação Importar consiste em uma operação de compra de produtos no mercado exterior e sua respectiva entrada em um país Necessidade

Profa. Lérida Malagueta Unidade IV SISTEMÁTICA DE IMPORTAÇÃO E EXPORTAÇÃO Importação Importar consiste em uma operação de compra de produtos no mercado exterior e sua respectiva entrada em um país Necessidade

Análise de Viabilidade Econômica e Financeira. Da Sociedade Subsidiária Integral

Análise de Viabilidade Econômica e Financeira Da Sociedade Subsidiária Integral 1) Da Operação O objeto da Subsidiária Integral será a exploração das atividades de tinturaria e ramagem, mediante prestação

Análise de Viabilidade Econômica e Financeira Da Sociedade Subsidiária Integral 1) Da Operação O objeto da Subsidiária Integral será a exploração das atividades de tinturaria e ramagem, mediante prestação

28/12/11 Luiz Roberto Missagia. 28/12/11 Luiz Roberto Missagia. 28/12/11 Luiz Roberto Missagia. 28/12/11 Luiz Roberto Missagia

Formas de Pagamento no Comércio Internacional 1 Pagamentos Internacionais Em geral, a transação se dá em moeda estrangeira (ex: dólar, euro, libra, iene) Importador brasileiro pagará em reais Exportador

Formas de Pagamento no Comércio Internacional 1 Pagamentos Internacionais Em geral, a transação se dá em moeda estrangeira (ex: dólar, euro, libra, iene) Importador brasileiro pagará em reais Exportador

Secretaria de Comércio Exterior - SECEX. Departamento de Operações de Comércio Exterior DECEX DRAWBACK INTEGRADO

DRAWBACK INTEGRADO Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior DECEX DRAWBACK INTEGRADO Entendendo os procedimentos do Drawback, um estímulo a mais para exportar.

DRAWBACK INTEGRADO Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior DECEX DRAWBACK INTEGRADO Entendendo os procedimentos do Drawback, um estímulo a mais para exportar.

1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - SAÍDA Sumário 1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços 1. INTRODUÇÃO Neste trabalho, dando continuidade

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - SAÍDA Sumário 1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços 1. INTRODUÇÃO Neste trabalho, dando continuidade

Modalidades de Importação para redução de custos de equipamentos e produtos importados

Modalidades de Importação para redução de custos de equipamentos e produtos importados Introdução Contexto Brasileiro AquisiçãoA i i ã de Produto Direta / Trading Importação por Conta e Ordem Globalização

Modalidades de Importação para redução de custos de equipamentos e produtos importados Introdução Contexto Brasileiro AquisiçãoA i i ã de Produto Direta / Trading Importação por Conta e Ordem Globalização

Setembro 2014. Aspectos pragmáticos das importações indiretas

Setembro 2014 Aspectos pragmáticos das importações indiretas Agenda 1. Contexto 2. Modalidades de Importação 3. Real adquirente x Real importador 4. Conclusão PwC 2 PwC Contexto 1. Contexto Responsável

Setembro 2014 Aspectos pragmáticos das importações indiretas Agenda 1. Contexto 2. Modalidades de Importação 3. Real adquirente x Real importador 4. Conclusão PwC 2 PwC Contexto 1. Contexto Responsável

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP. Descrição da operação ou prestação. Interna Interestadual Importação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

NIEx. 30º AgroEx Manaus. 26 de novembro de 2009

NIEx NÚCLEO DE INTEGRAÇÃO PARA EXPORTAÇÃO Caminhos para Exportar 30º AgroEx Manaus 26 de novembro de 2009 FASES DO PROCESSO EXPORTADOR Fase Mercadológica Fase Comercial Fase Administrativa Fase Aduaneira

NIEx NÚCLEO DE INTEGRAÇÃO PARA EXPORTAÇÃO Caminhos para Exportar 30º AgroEx Manaus 26 de novembro de 2009 FASES DO PROCESSO EXPORTADOR Fase Mercadológica Fase Comercial Fase Administrativa Fase Aduaneira

Instrução Normativa RFB nº 1.293, de 21 de setembro de 2012

Instrução Normativa RFB nº 1.293, de 21 de setembro de 2012 DOU de 24.9.2012 Dispõe sobre o despacho aduaneiro de bens procedentes do exterior destinados à utilização na Copa das Confederações Fifa 2013

Instrução Normativa RFB nº 1.293, de 21 de setembro de 2012 DOU de 24.9.2012 Dispõe sobre o despacho aduaneiro de bens procedentes do exterior destinados à utilização na Copa das Confederações Fifa 2013

Tabelas práticas. TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

Parecer Consultoria Tributária Segmentos Aplicação da Resolução do Senado para NF-e de devolução

Aplicação 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Nota Técnica 2013/06... 4 3. Processos Impactados... 5 4. Detalhamento dos Processos... 6 5. Conclusão...

Aplicação 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Nota Técnica 2013/06... 4 3. Processos Impactados... 5 4. Detalhamento dos Processos... 6 5. Conclusão...

Condições Gerais de Venda

Condições Gerais de Venda Em todas as situações omissas no presente documento assumem-se as Condições Gerais de Venda da CEPAC, a serem disponibilizadas pela Prado - Cartolinas da Lousã, S.A. sempre que

Condições Gerais de Venda Em todas as situações omissas no presente documento assumem-se as Condições Gerais de Venda da CEPAC, a serem disponibilizadas pela Prado - Cartolinas da Lousã, S.A. sempre que

CURSO EAD ENSINO A DISTÂNCIA. Anexo 10 - CFOP e CST - Vigência desde 01/01/2003

CURSO EAD ENSINO A DISTÂNCIA Anexo 10 - CFOP e CST - Vigência desde 01/01/2003 CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES - CFOP - SEÇÃO I - CÓDIGO DE SITUAÇÃO TRIBUTÁRIA - CST (Ajuste SINIEF 07/01) 002 CÓDIGO

CURSO EAD ENSINO A DISTÂNCIA Anexo 10 - CFOP e CST - Vigência desde 01/01/2003 CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES - CFOP - SEÇÃO I - CÓDIGO DE SITUAÇÃO TRIBUTÁRIA - CST (Ajuste SINIEF 07/01) 002 CÓDIGO

MÓDULO 5 Termos Internacionais de Comércio (INCOTERMS)

") MÓDULO 5 Termos Internacionais de Comércio (INCOTERMS) Os INCOTERMS são regras criadas pela Câmara de Comércio Internacional (CCI) para administrar conflitos que possam existir através da interpretação

MÓDULO 5 Termos Internacionais de Comércio (INCOTERMS) Os INCOTERMS são regras criadas pela Câmara de Comércio Internacional (CCI) para administrar conflitos que possam existir através da interpretação

CÓDIGO FISCAL DE OPERAÇÕES E DE PRESTAÇÕES - CFOP CORRELAÇÃO GERAL. A) ENTRADAS: N=Novo

ENTRADAS: N=Novo") CÓDIGO FISCAL DE OPERAÇÕES E DE PRESTAÇÕES - CFOP CORRELAÇÃO GERAL Entradas Saídas A) ENTRADAS: Novos Antigos N=Novo GRUPO 1 GRUPO 2 GRUPO 3 GRUPO 1 GRUPO 2 GRUPO 3 1100 2100 3100 110 210 310 * COMPRAS

CÓDIGO FISCAL DE OPERAÇÕES E DE PRESTAÇÕES - CFOP CORRELAÇÃO GERAL Entradas Saídas A) ENTRADAS: Novos Antigos N=Novo GRUPO 1 GRUPO 2 GRUPO 3 GRUPO 1 GRUPO 2 GRUPO 3 1100 2100 3100 110 210 310 * COMPRAS

Caminhos para Exportar

NIEx NÚCLEO DE INTEGRAÇÃO PARA EXPORTAÇÃO Caminhos para Exportar 33º AgroEx Marco-CE ADILSON OLIVEIRA FARIAS Assessor técnico JULIANA CAETANO JALES Assistente técnico FASES DO PROCESSO EXPORTADOR Fase

NIEx NÚCLEO DE INTEGRAÇÃO PARA EXPORTAÇÃO Caminhos para Exportar 33º AgroEx Marco-CE ADILSON OLIVEIRA FARIAS Assessor técnico JULIANA CAETANO JALES Assistente técnico FASES DO PROCESSO EXPORTADOR Fase

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Lex Garcia Advogados http://lexlab.esy.es. Dr. Alex Garcia Silveira OABSP 285373

Alex Garcia Silveira Cartilha: Direito do Comercio Internacional São Paulo Junho de 2015 SUMÁRIO RESUMO... 5 ABSTRACT... 5 PARTES E AUXILIARES DO COMÉRCIO... 6 EXPORTADOR E IMPORTADOR... 6 SELEÇÃO DE MERCADO...

Alex Garcia Silveira Cartilha: Direito do Comercio Internacional São Paulo Junho de 2015 SUMÁRIO RESUMO... 5 ABSTRACT... 5 PARTES E AUXILIARES DO COMÉRCIO... 6 EXPORTADOR E IMPORTADOR... 6 SELEÇÃO DE MERCADO...

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu

Visando facilitar as consultas sobre os CFOP, elaboramos quadro prático contendo os códigos vigentes e respectivas datas de aplicação.

1. Introdução Os Códigos Fiscais de Operações e Prestações (CFOP) visam aglutinar em grupos homogêneos nos documentos e livros fiscais, nas guias de informação e em todas as análises de dados, as operações

1. Introdução Os Códigos Fiscais de Operações e Prestações (CFOP) visam aglutinar em grupos homogêneos nos documentos e livros fiscais, nas guias de informação e em todas as análises de dados, as operações

CÓDIGO FISCAL DE OPERAÇÕES E DE PRESTAÇÕES - CFOP CORRELAÇÃO GERAL. GRUPO GRUPO GRUPO GRUPO GRUPO GRUPO N = Novo 1 2 3 1 2 3

KARIN CRISTINA IKOMA Consultora/Impostos CÓDIGO FISCAL DE OPERAÇÕES E DE PRESTAÇÕES - CFOP CORRELAÇÃO GERAL A) ENTRADAS: NOVOS ANTIGOS GRUPO GRUPO GRUPO GRUPO GRUPO GRUPO N = Novo 1 2 3 1 2 3 1.100 2.100

KARIN CRISTINA IKOMA Consultora/Impostos CÓDIGO FISCAL DE OPERAÇÕES E DE PRESTAÇÕES - CFOP CORRELAÇÃO GERAL A) ENTRADAS: NOVOS ANTIGOS GRUPO GRUPO GRUPO GRUPO GRUPO GRUPO N = Novo 1 2 3 1 2 3 1.100 2.100

ICMS - Tabela - Códigos Fiscais de Operações e Prestações (CFOP)

") ICMS - Tabela - Códigos Fiscais de Operações e Prestações (CFOP) Este procedimento apresenta todos os Códigos Fiscais de Operações e Prestações (CFOP) a serem utilizados nas operações de entrada e saída

ICMS - Tabela - Códigos Fiscais de Operações e Prestações (CFOP) Este procedimento apresenta todos os Códigos Fiscais de Operações e Prestações (CFOP) a serem utilizados nas operações de entrada e saída

Cursos in company CIA. LIBRA Formação Básica em Comércio Exterior Carga horária: 36h/aula

CIA. LIBRA Formação Básica em Comércio Exterior Carga horária: 36h/aula PROGRAMA Preparando-se para exportar 6 hs Procedimentos básicos na exportação 6 hs Procedimentos básicos na importação 6 hs Câmbio

CIA. LIBRA Formação Básica em Comércio Exterior Carga horária: 36h/aula PROGRAMA Preparando-se para exportar 6 hs Procedimentos básicos na exportação 6 hs Procedimentos básicos na importação 6 hs Câmbio

Termos e Condições Gerais de Vendas

Termos e Condições Gerais de Vendas 1º Escopo da aplicação (1) As condições a seguir são aplicáveis a todos os fornecimentos e serviços (por exemplo, instalações, projetos) da BrasALPLA. Estas condições

Termos e Condições Gerais de Vendas 1º Escopo da aplicação (1) As condições a seguir são aplicáveis a todos os fornecimentos e serviços (por exemplo, instalações, projetos) da BrasALPLA. Estas condições

Resumo do Contrato Cartão Colombo visa

Resumo do Contrato Cartão Colombo visa Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. SuMÁRIO EXECUTIVO Este resumo apresenta informações essenciais

Resumo do Contrato Cartão Colombo visa Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. SuMÁRIO EXECUTIVO Este resumo apresenta informações essenciais

CFOP - Códigos fiscais de operações e prestações

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada noconvênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada noconvênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

Realizando Vendas no site do Cartão BNDES

Realizando Vendas no site do Cartão BNDES Fornecedor Atualizado em 16/07/2013 Pág.: 1/23 Introdução Este manual destina-se a orientar os fornecedores que irão registrar as vendas no site do Cartão BNDES,

Realizando Vendas no site do Cartão BNDES Fornecedor Atualizado em 16/07/2013 Pág.: 1/23 Introdução Este manual destina-se a orientar os fornecedores que irão registrar as vendas no site do Cartão BNDES,

ASPECTOS FISCAIS NAS EXPORTAÇÕES

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

WWW.CARREIRAFISCAL.COM.BR

69. Para efeito de classificação das mercadorias na nomenclatura e aplicação das regras gerais para interpretação do Sistema Harmonizado, quando inaplicável a RGI número 1, o artigo incompleto ou inacabado:

69. Para efeito de classificação das mercadorias na nomenclatura e aplicação das regras gerais para interpretação do Sistema Harmonizado, quando inaplicável a RGI número 1, o artigo incompleto ou inacabado:

RESOLUÇÃO Nº 05/2013

RESOLUÇÃO Nº 05/2013 Disciplina a prática do Escotismo no Brasil e os requisitos para reconhecimento das Unidades Escoteiras Locais (UELs) e Regiões Escoteiras Considerando: 1. Que, no Brasil, a prática

RESOLUÇÃO Nº 05/2013 Disciplina a prática do Escotismo no Brasil e os requisitos para reconhecimento das Unidades Escoteiras Locais (UELs) e Regiões Escoteiras Considerando: 1. Que, no Brasil, a prática

Código Fiscal De Operações E Prestações CFOP

Código Fiscal De Operações E Prestações CFOP! Última alteração: Ajuste Sinief nº 004, de 2010, DOU de 13/7/2010 1. As operações praticadas pelos contribuintes do ICMS e/ou IPI estão relacionadas e codificadas

Código Fiscal De Operações E Prestações CFOP! Última alteração: Ajuste Sinief nº 004, de 2010, DOU de 13/7/2010 1. As operações praticadas pelos contribuintes do ICMS e/ou IPI estão relacionadas e codificadas

CFOP - Códigos fiscais de operações e prestações

CFOP - Códigos fiscais de operações e prestações CÓDIGOS DE OPERAÇÕES DE ENTRADAS 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO Classificam-se, neste grupo, as operações ou prestações em que o estabelecimento

CFOP - Códigos fiscais de operações e prestações CÓDIGOS DE OPERAÇÕES DE ENTRADAS 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO Classificam-se, neste grupo, as operações ou prestações em que o estabelecimento

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - ENTRADA

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - ENTRADA 1. Introdução 2. Grupos 3. CFOP de Entrada ou Aquisição de Serviço 1. INTRODUÇÃO Os Códigos Fiscais de Operações e Prestações - CFOP são códigos

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - ENTRADA 1. Introdução 2. Grupos 3. CFOP de Entrada ou Aquisição de Serviço 1. INTRODUÇÃO Os Códigos Fiscais de Operações e Prestações - CFOP são códigos

Importação Passo a Passo

1º Passo Defina o que quer importar Importação Passo a Passo O mercado internacional, principalmente a China, apresenta uma ampla oportunidade de produtos para se importar. Antes de iniciar sua operação

1º Passo Defina o que quer importar Importação Passo a Passo O mercado internacional, principalmente a China, apresenta uma ampla oportunidade de produtos para se importar. Antes de iniciar sua operação

Mercado de Câmbio. Mercado de câmbio é a denominação para o mercado de troca de moedas.

Definição: Mercado de Câmbio Mercado de câmbio é a denominação para o mercado de troca de moedas. O mercado de Câmbio de TAXAS LIVRES opera com o dólar comercial. TAXAS FLUENTES opera com o dólar flutuante

Definição: Mercado de Câmbio Mercado de câmbio é a denominação para o mercado de troca de moedas. O mercado de Câmbio de TAXAS LIVRES opera com o dólar comercial. TAXAS FLUENTES opera com o dólar flutuante

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

decorrentes de prestações de serviços de comunicação. 1.206 2.206 3.206 Anulação de valor relativo à prestação de serviço de transporte

CFOP DE ENTRADA DE MERCADORIA/UTILIZAÇÃO DE SERVIÇO CFOP IMPORTAÇÃO DESCRIÇÃO DA OPERAÇÃO OU PRESTAÇÃO 1.100 2.100 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL, COMERCIALIZA- ÇÃO OU PRESTAÇÃO DE

CFOP DE ENTRADA DE MERCADORIA/UTILIZAÇÃO DE SERVIÇO CFOP IMPORTAÇÃO DESCRIÇÃO DA OPERAÇÃO OU PRESTAÇÃO 1.100 2.100 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL, COMERCIALIZA- ÇÃO OU PRESTAÇÃO DE

E m p r é s t i m o E cartão consignado direcionados a aposentados E pensionistas

Empréstimo e ca rt ã o c o n s i g n a d o d irec io na do s a apos e nta do s e pe ns io nis ta s Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social,

Empréstimo e ca rt ã o c o n s i g n a d o d irec io na do s a apos e nta do s e pe ns io nis ta s Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social,

TABELA DE CFOP E CST CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES - CFOP. TABELA I Das entradas de mercadorias, bens ou aquisições de serviços

quarta-feira, 13 de maio de 2009 nmlkj Web nmlkji Site Pesquisa Home Institucional Produtos/Serviços Notícias Utilidades Classificados Contato Registre-se Entrar Utilidades» Tabela de CFOP CFOP E CST TABELA

quarta-feira, 13 de maio de 2009 nmlkj Web nmlkji Site Pesquisa Home Institucional Produtos/Serviços Notícias Utilidades Classificados Contato Registre-se Entrar Utilidades» Tabela de CFOP CFOP E CST TABELA

Comercio Exterior na CAIXA ENCOMEX. Maio/2014

Comercio Exterior na CAIXA ENCOMEX Maio/2014 Histórico Comercio Exterior na CAIXA Licença para operar Comércio Exterior Autorização BACEN para Operações de Câmbio Lançamento NCE Lançamento ACC/ACE Primeiro

Comercio Exterior na CAIXA ENCOMEX Maio/2014 Histórico Comercio Exterior na CAIXA Licença para operar Comércio Exterior Autorização BACEN para Operações de Câmbio Lançamento NCE Lançamento ACC/ACE Primeiro

CIRCULAR Nº 3.330. Art. 2º Esta Circular entra em vigor na data de sua publicação. Este texto não substitui o publicado no DOU e no Sisbacen.

CIRCULAR Nº 3.330 Altera o Regulamento do Mercado de Câmbio e Capitais Internacionais (RMCCI). A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 27 de outubro de 2006,com

CIRCULAR Nº 3.330 Altera o Regulamento do Mercado de Câmbio e Capitais Internacionais (RMCCI). A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 27 de outubro de 2006,com

Processo de Pagamento de solicitações de ingressos para o Público Geral para a Copa do Mundo da FIFA Brasil 2014

1. Quais são os meios de pagamento aceitos? Nas Fases de Vendas nº 1 e nº 2, é possível realizar pagamentos para compra de Ingressos pelos seguintes meios: - Cartão de pagamento - VISA - Outros cartões

1. Quais são os meios de pagamento aceitos? Nas Fases de Vendas nº 1 e nº 2, é possível realizar pagamentos para compra de Ingressos pelos seguintes meios: - Cartão de pagamento - VISA - Outros cartões

http://www.sefaz.pe.gov.br/flexpub/versao1/filesdirectory/sessions398.htm

Page 1 of 31 CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP Anexo 9 do Decreto 14.876/91 Alterado a partir de 01/01/2003 pelos Decretos: DECRETO Nº 24.787 / 2002 ; DECRETO Nº 25.068 / 2003; DECRETO Nº 26.020

Page 1 of 31 CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP Anexo 9 do Decreto 14.876/91 Alterado a partir de 01/01/2003 pelos Decretos: DECRETO Nº 24.787 / 2002 ; DECRETO Nº 25.068 / 2003; DECRETO Nº 26.020

COMISSÃO DE DESENVOLVIMENTO ECONÔMICO, INDÚSTRIA E COMÉRCIO

COMISSÃO DE DESENVOLVIMENTO ECONÔMICO, INDÚSTRIA E COMÉRCIO PROJETO DE LEI N o 7.719, DE 2014 Altera a legislação tributária facultando que as mercadorias vendidas com fim específico de exportação sejam

COMISSÃO DE DESENVOLVIMENTO ECONÔMICO, INDÚSTRIA E COMÉRCIO PROJETO DE LEI N o 7.719, DE 2014 Altera a legislação tributária facultando que as mercadorias vendidas com fim específico de exportação sejam

A TODOS OS USUÁRIOS DA FFM. Referente: Norma para compras internacionais (importações) via FFM.

via FFM.") Dir.Circ. 08/2007 São Paulo, 14 de fevereiro de 2007. A TODOS OS USUÁRIOS DA FFM Referente: Norma para compras internacionais (importações) via FFM. Comunicamos as regras, prazos e trâmites legais que

Dir.Circ. 08/2007 São Paulo, 14 de fevereiro de 2007. A TODOS OS USUÁRIOS DA FFM Referente: Norma para compras internacionais (importações) via FFM. Comunicamos as regras, prazos e trâmites legais que

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

Depósito a Prazo com Garantia Especial do FGC (DPGE)

") Depósito a Prazo com Garantia Especial do FGC (DPGE) 1. O depósito criado pela Resolução 3.692/09 do CMN é um RDB (Recibo de Depósito Bancário) ou um CDB (Certificado de Depósito Bancário)? R. É um Depósito

Depósito a Prazo com Garantia Especial do FGC (DPGE) 1. O depósito criado pela Resolução 3.692/09 do CMN é um RDB (Recibo de Depósito Bancário) ou um CDB (Certificado de Depósito Bancário)? R. É um Depósito

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO Fábio Tadeu Ramos Fernandes ftramos@almeidalaw.com.br Ana Cândida Piccino Sgavioli acsgavioli@almeidalaw.com.br I INTRODUÇÃO Desde a década de

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO Fábio Tadeu Ramos Fernandes ftramos@almeidalaw.com.br Ana Cândida Piccino Sgavioli acsgavioli@almeidalaw.com.br I INTRODUÇÃO Desde a década de

Renda Fixa Privada Certificado de Recebíveis do Agronegócio CRA. Certificado de Recebíveis do Agronegócio CRA

Renda Fixa Privada Certificado de Recebíveis do Agronegócio CRA Certificado de Recebíveis do Agronegócio Instrumento de captação de recursos e de investimento no agronegócio O produto O Certificado de

Renda Fixa Privada Certificado de Recebíveis do Agronegócio CRA Certificado de Recebíveis do Agronegócio Instrumento de captação de recursos e de investimento no agronegócio O produto O Certificado de

EXPORTAÇÕES Definição

EXPORTAÇÕES Definição CURSO: Administração DISCIPLINA: Comércio Exterior FONTE: DIAS, Reinaldo; RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. São Paulo, Atlas, 2004. 9.1 Exportações - Definição

EXPORTAÇÕES Definição CURSO: Administração DISCIPLINA: Comércio Exterior FONTE: DIAS, Reinaldo; RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. São Paulo, Atlas, 2004. 9.1 Exportações - Definição

INFORMAÇÃO TÉCNICA N.º 22/2013. Regime de caixa de IVA (DL 71/2013, 30.05)

") INFORMAÇÃO TÉCNICA N.º 22/2013 Regime de caixa de IVA (DL 71/2013, 30.05) Índice 1.Âmbito... 1 2.Opção pelo regime - permanência e saída por opção do mesmo... 1 2.1.Opção pelo regime em 2013... 1 2.2.

INFORMAÇÃO TÉCNICA N.º 22/2013 Regime de caixa de IVA (DL 71/2013, 30.05) Índice 1.Âmbito... 1 2.Opção pelo regime - permanência e saída por opção do mesmo... 1 2.1.Opção pelo regime em 2013... 1 2.2.

Dúvidas - Perguntas e Respostas - Remessa Expressa Secretaria da... e Respostas. O que é uma Remessa Expressa? Como ocorre a tributação nas Remessas

1 de 7 13/07/2015 12:00 Menu Dúvidas - Perguntas e Respostas - Remessa Expressa por Subsecretaria de Aduana e Relações Internacionais publicado 22/05/2015 16h36, última modificação 18/06/2015 15h00 Remessas

1 de 7 13/07/2015 12:00 Menu Dúvidas - Perguntas e Respostas - Remessa Expressa por Subsecretaria de Aduana e Relações Internacionais publicado 22/05/2015 16h36, última modificação 18/06/2015 15h00 Remessas

Parecer Consultoria Tributária Segmentos Base de Cálculo de PIS e COFINS na Importação

Base de Cálculo de PIS e COFINS na Importação 20/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Base de Cálculo de PIS e COFINS na Importação 20/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

ANEXO DO CONVÊNIO S/Nº, DE 15 DE DEZEMBRO DE 1970 (CFOP)

") ANEXO DO CONVÊNIO S/Nº, DE 15 DE DEZEMBRO DE 1970 (CFOP) Atualizada até 09/04/2008 Alterado pelos Ajustes nº 07/01, 05/02, 05/03, 09/03, 03/04, 09/04, 02/05, 05/05, 06/05, 09/05, 06/07 e 03/08. A Cláusula

ANEXO DO CONVÊNIO S/Nº, DE 15 DE DEZEMBRO DE 1970 (CFOP) Atualizada até 09/04/2008 Alterado pelos Ajustes nº 07/01, 05/02, 05/03, 09/03, 03/04, 09/04, 02/05, 05/05, 06/05, 09/05, 06/07 e 03/08. A Cláusula

Produto BNDES Exim Pós-embarque Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Produto BNDES Exim Pós-embarque Normas Operacionais Classificação: Ostensivo Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização,

Produto BNDES Exim Pós-embarque Normas Operacionais Classificação: Ostensivo Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização,

Este regulamento está em vigor a partir do 11/07/2007 (inclusive) substituindo e cancelando o anterior

substituindo e cancelando o anterior") Este regulamento está em vigor a partir do 11/07/2007 (inclusive) substituindo e cancelando o anterior REGULAMENTO DE ACÚMULO DE PONTOS NO PROGRAMA BRADESCO COM TRANSFERÊNCIA PARA O PROGRAMA FIDELIDADE

Este regulamento está em vigor a partir do 11/07/2007 (inclusive) substituindo e cancelando o anterior REGULAMENTO DE ACÚMULO DE PONTOS NO PROGRAMA BRADESCO COM TRANSFERÊNCIA PARA O PROGRAMA FIDELIDADE

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

Cartilha de Câmbio. Envio e recebimento de pequenos valores

2009 Cartilha de Câmbio Envio e recebimento de pequenos valores Apresentação O Banco Central do Brasil criou esta cartilha para orientar e esclarecer você, que precisa negociar moeda estrangeira, sobre

2009 Cartilha de Câmbio Envio e recebimento de pequenos valores Apresentação O Banco Central do Brasil criou esta cartilha para orientar e esclarecer você, que precisa negociar moeda estrangeira, sobre

DOCUMENTAÇÃO PARA EXPORTAÇÃO COMERCIO EXTERIOR FATEC FRANCA PROF. DR. DALTRO OLIVEIRA DE CARVALHO

DOCUMENTOS EXIGIDOS NAS OPERAÇÕES DE EXPORTAÇÃO DISPONIVEL EM: HTTP://WWW.APRENDENDOAEXPORTAR.GOV.BR/SITIO/PAGINAS/COMEXPORTAR/CONTRATOS.HTML No comércio internacional, os documentos desempenham importante

DOCUMENTOS EXIGIDOS NAS OPERAÇÕES DE EXPORTAÇÃO DISPONIVEL EM: HTTP://WWW.APRENDENDOAEXPORTAR.GOV.BR/SITIO/PAGINAS/COMEXPORTAR/CONTRATOS.HTML No comércio internacional, os documentos desempenham importante

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

PROCESSO DE EXPORTAÇÃO DE EXPORTAÇÃO FLUXOGRAMA. Planejamento. Pesquisa de Mercado. Cadastramento REI

PROCESSO DE FLUXOGRAMA DE Planejamento Pesquisa de Mercado Cadastramento REI 1 Cadastramento do REI O registro é feito automaticamente no sistema, quando da primeira importação e exportação (Portaria SECEX

PROCESSO DE FLUXOGRAMA DE Planejamento Pesquisa de Mercado Cadastramento REI 1 Cadastramento do REI O registro é feito automaticamente no sistema, quando da primeira importação e exportação (Portaria SECEX

EMISSÃO DE NOTAS FISCAIS CONSIGNAÇÃO MERCANTIL

EMISSÃO DE NOTAS FISCAIS CONSIGNAÇÃO MERCANTIL Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Autor: Roberto Ferreira de Freitas Data: 21/07/2006 Consignação Mercantil é a operação entre duas empresas

EMISSÃO DE NOTAS FISCAIS CONSIGNAÇÃO MERCANTIL Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Autor: Roberto Ferreira de Freitas Data: 21/07/2006 Consignação Mercantil é a operação entre duas empresas

Guia para Comprovação de Investimentos

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

TABELA I. CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES (códigos a que se refere o artigo 230 deste Regulamento)

") TABELA I CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES (códigos a que se refere o artigo 230 deste Regulamento) B) DAS SAÍDAS DE MERCADORIAS, BENS OU PRESTAÇÕES DE SERVIÇOS Grupo 5.000 Grupo 6.000 Grupo 7.000

TABELA I CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES (códigos a que se refere o artigo 230 deste Regulamento) B) DAS SAÍDAS DE MERCADORIAS, BENS OU PRESTAÇÕES DE SERVIÇOS Grupo 5.000 Grupo 6.000 Grupo 7.000