A contratação de serviços técnicos do exterior e a necessidade de registro pelo INPI

|

|

|

- Tiago Dinis Castel-Branco

- 8 Há anos

- Visualizações:

Transcrição

1 A contratação de serviços técnicos do exterior e a necessidade de registro pelo INPI 24 de outubro de 2013 Marina Inês Fuzita Karakanian marina@dannemann.com.br

2 SERVIÇOS TÉCNICOS Legislação/Histórico Lei nº 3.470/58, arts. 74 e 75 - Introdução do conceito de assistência técnica, científica, administrativa ou semelhantes na legislação brasileira Ato Normativo INPI 15/75 (revogado desde 1991) Contrato de Fornecimento de Tecnologia Industrial (FTI) Know-How e Contrato de Serviços Técnicos Especializados Ato Normativo INPI 135/97 (revogado em 2013) Contrato de Fornecimento de Tecnologia (FT) e Contrato de Serviços de Assistência Técnica e Científica (SAT) Instrução Normativa INPI 16/2013 Contrato de Fornecimento de Tecnologia (FT) e Contrato de Serviços de Assistência Técnica e Científica (SAT)

Contrato de Fornecimento de Tecnologia (FT) e Contrato de Serviços de Assistência Técnica e Científica (SAT) Instrução Normativa INPI 16/2013 Contrato")

3 SERVIÇOS TÉCNICOS Legislação Lei nº 9.279/96, art O INPI fará o registro dos contratos que impliquem transferência de tecnologia, contratos de franquia e similares para produzirem efeitos em relação a terceiros. Contratos de Licença de Direitos: EP, DI, UM Contratos de Aquisição de Conhecimentos: FT, SAT, FRA

4 SERVIÇOS TÉCNICOS Legislação Instrução Normativa INPI 16/2013: Art. 2º O INPI averbará ou registrará, conforme o caso, os contratos que impliquem transferência de tecnologia, assim entendidos os de licença de direitos de propriedade industrial (exploração de patentes, exploração de desenho industrial ou uso de marcas), os de aquisição de conhecimentos tecnológicos (fornecimento de tecnologia e de prestação de serviços de assistência técnica e científica), os de franquia e os de licença compulsória para exploração de patente.

,")

5 Prestação de Serviços de Assistência Técnica e Científica Contratos que estipulam as condições de obtenção de técnicas, métodos de planejamento e programação, bem como pesquisas, estudos e projetos destinados à execução ou prestação de serviços especializados. São passíveis de registro no INPI os serviços relacionados a atividade fim da empresa, assim como os serviços prestados em equipamentos e/ou máquinas no exterior, quando acompanhados por técnico brasileiro e/ ou gerarem qualquer tipo de documento, como por exemplo, relatório. Fonte: SERVIÇOS DE ASSISTÊNCIA TÉCNICA Definição

6 SERVIÇOS TÉCNICOS INPI INPI (Instituto Nacional da Propriedade Industrial) - registro/averbação de Contratos de Serviços de Assistência Técnica e Científica (SAT) INPI detém competência legal (por delegação) para: (i) analisar os contratos para cumprimento da legislação cambial e de capital estrangeiro; (ii) atribuir efeitos fiscais aos contratos de transferência de tecnologia e; (iii) regular os fluxos de tecnologia para o país.

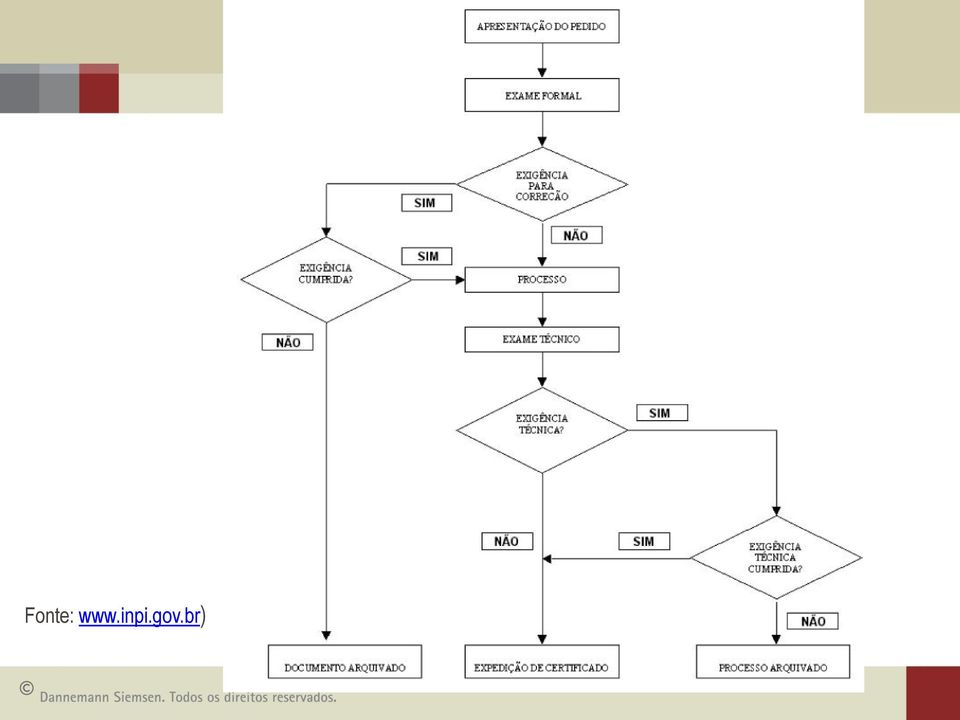

regular os fluxos de tecnologia para o país.")

7 SERVIÇOS TÉCNICOS INPI Lei nº 4.131/62 Capital Estrangeiro (artigo 12) limite máximo de dedutibilidade fiscal de 5%; limite temporal anos; Lei nº 4.506/64 (artigo 52) requisitos dedutibilidade; Lei nº 8.383/91 (artigo 50) possibilidade de remessa e dedutibilidade de pagamentos entre matriz e subsidiária; Decreto nº 3.000/99 (RIR/99) (artigos 354 e 355). O INPI faz o exame prévio se as despesas de SAT são necessárias. Segurança para o contribuinte.

possibilidade de remessa e dedutibilidade de pagamentos entre matriz e subsidiária; Decreto nº")

8 SERVIÇOS TÉCNICOS INPI Artigo 354, do RIR - As importâncias pagas a pessoas jurídicas ou físicas domiciliadas no exterior a título de assistência técnica, científica, administrativa ou semelhante, quer fixas, quer como percentual da receita ou lucro, somente poderão ser deduzidas como despesas operacionais quando satisfizerem os seguintes requisitos (Lei nº 4.506/ 64, art. 52): I constarem de contrato registrado no Banco Central do Brasil; II corresponderem a serviços efetivamente prestados à empresa através de técnicos, desenhos ou instruções enviadas ao País, ou estudos técnicos realizados no exterior por conta da empresa; III o montante anual dos pagamentos não exceder ao limite fixado por ato do Ministro de Estado da Fazenda, de conformidade com a legislação específica. (...)

9 SERVIÇOS TÉCNICOS REGISTRÁVEIS PELO INPI Requisitos para os serviços técnicos serem passíveis de registro/ averbação pelo INPI Os serviços devem: (i) possuir natureza técnica; (ii) ser relacionados a atividade fim da empresa e; por conseguinte, podem (iii) implicar em transferência de tecnologia.

implicar em transferência de")

10 SERVIÇOS TÉCNICOS REGISTRÁVEIS PELO INPI Exemplos atividade fim: serviços de manutenção de maquinário, serviços de supervisão e serviços de montagem (ainda que sem efetiva transferência de tecnologia). A simples presença do técnico da empresa brasileira é suficiente para absorver o conhecimento técnico. serviços de assistência técnica e científica = registráveis pelo INPI x serviços técnicos especializados / serviços técnicos profissionais = não registráveis pelo INPI

11 SERVIÇOS NÃO REGISTRÁVEIS Lista não exaustiva do INPI atualização Resolução nº 54/2013: 1. Agenciamento de compras, incluindo serviços de logística (suporte ao embarque, tarefas administrativas relacionadas à liberação alfandegária, etc.); 2. Serviços realizados no exterior sem a presença de técnicos da empresa brasileira, que não gerem quaisquer documentos e/ou relatórios, como por exemplo, beneficiamento de produtos; 3. Homologação e certificação de qualidade de produtos; 4. Consultoria na área financeira; 5. Consultoria na área comercial; 6. Consultoria na área jurídica; 7. Consultoria visando participação em licitação;

12 SERVIÇOS NÃO REGISTRÁVEIS 8. Serviços de marketing; 9. Consultoria remota, sem a geração de documentos; 10. Serviços de suporte, manutenção, instalação, implementação, integração, implantação, customização, adaptação, certificação, migração, configuração, parametrização, tradução, ou localização de programa de computador (software); 11. Serviços de treinamento para usuário final ou outro treinamento de programa de computador (software); 12. Licença de uso de programa de computador (software); 13. Distribuição de programa de computador (software); 14. Aquisição de cópia única de programa de computador (software).

; 12.")

13 EFEITOS DO REGISTRO Efeitos do registro/averbação do contrato de SAT: (i) Oponibilidade perante terceiros; (ii) Legitimidade das remessas de pagamento ao exterior; (iii) Dedutibilidade fiscal dos pagamentos. Dedutibilidade 1% a 5% do preço de venda líquido (Portaria MF 436/58) Critérios para remessa: No caso de empresas com vínculo majoritário de capital, além de observados os valores praticados no mercado, devem ser respeitados os limites de dedutibilidade fiscal estabelecidos na Lei nº 4.131/62 e na Portaria MF nº. 436/58, conforme artigo 50 da Lei nº /91. (Fonte:

14 AUSÊNCIA DE REGISTRO Riscos Dificuldades para remeter e deduzir fiscalmente as remessas de pagamento Flexibilização do mercado de câmbio a partir de 2005 Serviços técnicos enquadrados nos códigos de operações de câmbio do RMCCI/BACEN Regulamento do Mercado de Câmbio e Capitais Internacionais RMCCI/BACEN x Registro/Averbação no INPI

15 AUSÊNCIA DE REGISTRO Riscos Remessas realizadas entre empresas vinculadas além do limite de dedutibilidade Lei nº 7.492, de 16 de junho de 1986: "Art. 22. Efetuar operação de câmbio não autorizada, com o fim de promover evasão de divisas do País: Pena - Reclusão, de 2 (dois) a 6 (seis) anos, e multa. Parágrafo único. Incorre na mesma pena quem, a qualquer título, promove, sem autorização legal, a saída de moeda ou divisa para o exterior, ou nele mantiver depósitos não declarados à repartição federal competente. Responsabilidade do remetente/ banco comercial

16 FORMALIDADES DO REGISTRO Documentos a serem apresentados ao INPI: requerimento de averbação*; ficha cadastro; procuração; cópia autenticada de contrato ou fatura (notarização/ legalização); tradução simples; carta justificativa; taxa oficial Instrução Normativa INPI nº 16/2013 * Necessidade de indicar a estimativa de vendas líquidas, quantidade produzida/ indicação dos produtos beneficiados com a assistência técnica, por ano. Processo de averbação no INPI do pedido de averbação até a expedição do certificado + Registro no BACEN

17 Fonte:

18 FORMALIDADES DO REGISTRO Tipos: Consulta Simples Fatura Contrato de Serviços de Assistência Técnica (prestação de serviços técnicos) Fatura-contrato Possibilidade de remessa e dedutibilidade dos valores devidos antes do protocolo do pedido de averbação junto ao INPI

19 FORMALIDADES DO CONTRATO Requisitos: Descrição dos serviços (natureza técnica/ tecnológica) Prazo determinado (da prestação do serviço ou do serviço efetivamente prestado) Taxas homem/hora ou homem/dia por categoria de técnicos; Quantidade de técnicos e de hora/dia trabalhado; e valor total ainda que estimado Despesas com técnicos (viagem, hospedagem, alimentação) isentos de averbação pelo INPI Responsabilidade pelo IRRF (artigo 725, RIR/99)

isentos de averbação pelo INPI Responsabilidade pelo IRRF (artigo")

20 TRIBUTOS Imposto de Renda Retido na Fonte (IRRF): 15% Contribuição de Intervenção no Domínio Econômico (CIDE): 10% Contribuição para o Programa de Integração Social - PIS 1,65% e Contribuição para o Financiamento da Seguridade Social - COFINS 7,6% - (PIS/COFINS Importação): 9,25% Imposto sobre Serviços (ISS - Importação): 2% a 5% Imposto sobre Operações Financeiras (IOF): 0,38%

: 9,25% Imposto sobre Serviços (ISS - Importação): 2% a 5% Imposto sobre Operações")

21 Obrigada!

Licença de Uso de Marca (UM)

") Licença de Uso de Marca (UM) Definição: Contratos que objetivam o licenciamento de uso de marca registrada ou pedido de registro depositado no INPI. Esses contratos deverão indicar o número do pedido ou

Licença de Uso de Marca (UM) Definição: Contratos que objetivam o licenciamento de uso de marca registrada ou pedido de registro depositado no INPI. Esses contratos deverão indicar o número do pedido ou

XIV ENCONTRO DA REDE MINEIRA DE PROPRIEDADE INTELECTUAL CONTRATOS DE TRANSFERÊNCIA DE TECNOLOGIA MELLINA MAMEDE

XIV ENCONTRO DA REDE MINEIRA DE PROPRIEDADE INTELECTUAL CONTRATOS DE TRANSFERÊNCIA DE TECNOLOGIA MELLINA MAMEDE O que são Contratos de Transferência de Tecnologia? CONTRATOS DE TRANSFERÊNCIA DE TECNOLOGIA

XIV ENCONTRO DA REDE MINEIRA DE PROPRIEDADE INTELECTUAL CONTRATOS DE TRANSFERÊNCIA DE TECNOLOGIA MELLINA MAMEDE O que são Contratos de Transferência de Tecnologia? CONTRATOS DE TRANSFERÊNCIA DE TECNOLOGIA

Investimento Direto Estrangeiro e Tributação de Bens e Serviços no Brasil. Setembro 2015

Investimento Direto Estrangeiro e Tributação de Bens e Serviços no Brasil Setembro 2015 Investimento Direto Estrangeiro e Tributação de bens e serviços 1. Investimento Direto Estrangeiro Constituição de

Investimento Direto Estrangeiro e Tributação de Bens e Serviços no Brasil Setembro 2015 Investimento Direto Estrangeiro e Tributação de bens e serviços 1. Investimento Direto Estrangeiro Constituição de

CONTROLE DE CÂMBIO. Laercio Pellegrino, Jr. Veirano & Advogados Associados Março 2002

CONTROLE DE CÂMBIO Laercio Pellegrino, Jr. Veirano & Advogados Associados Março 2002 Por Que o Brasil Controla o Câmbio? Moeda forte é um item escasso no Brasil. Tanto o Governo Brasileiro como as empresas

CONTROLE DE CÂMBIO Laercio Pellegrino, Jr. Veirano & Advogados Associados Março 2002 Por Que o Brasil Controla o Câmbio? Moeda forte é um item escasso no Brasil. Tanto o Governo Brasileiro como as empresas

Tratamento fiscal dos royalties em operações nacionais e internacionais. Giancarlo Chamma Matarazzo

Tratamento fiscal dos royalties em operações nacionais e internacionais Giancarlo Chamma Matarazzo Regras Gerais de Royalties para o Descrição Celebração de contrato entre uma no a qual concede a uma no

Tratamento fiscal dos royalties em operações nacionais e internacionais Giancarlo Chamma Matarazzo Regras Gerais de Royalties para o Descrição Celebração de contrato entre uma no a qual concede a uma no

A NOVA REGULAMENTAÇÃO DAS EXPORTAÇÕES BRASILEIRAS

REVISTA JURÍDICA CONSULEX ONLINE Conjuntura Walter Douglas Stuber WALTER DOUGLAS STUBER é sócio do escritório Stuber Advogados Associados, especializado em Direito Bancário, Mercado de Capitais e Negociações

REVISTA JURÍDICA CONSULEX ONLINE Conjuntura Walter Douglas Stuber WALTER DOUGLAS STUBER é sócio do escritório Stuber Advogados Associados, especializado em Direito Bancário, Mercado de Capitais e Negociações

CRIMES CONTRA O SISTEMA FINANCEIRO NACIONAL - ATUALIZAÇÕES

CRIMES CONTRA O SISTEMA FINANCEIRO NACIONAL - ATUALIZAÇÕES - Evasão de divisas e lavagem de capitais as alterações da Lei 12.683/12 - Investigação de crimes financeiros - Cooperação jurídica internacional

CRIMES CONTRA O SISTEMA FINANCEIRO NACIONAL - ATUALIZAÇÕES - Evasão de divisas e lavagem de capitais as alterações da Lei 12.683/12 - Investigação de crimes financeiros - Cooperação jurídica internacional

4. O cadastramento a que se refere o item anterior deve ser efetuado concomitantemente à abertura da conta.

1 SEÇÃO : 1 - Disposições Gerais 1. As pessoas físicas ou jurídicas, residentes, domiciliadas ou com sede no exterior, podem ser titulares de contas de depósito em moeda nacional no País, exclusivamente

1 SEÇÃO : 1 - Disposições Gerais 1. As pessoas físicas ou jurídicas, residentes, domiciliadas ou com sede no exterior, podem ser titulares de contas de depósito em moeda nacional no País, exclusivamente

CIRCULAR Nº 3249. Art. 3º Divulgar as folhas anexas, necessárias à atualização da CNC. - Carta-Circular 2.201, de 20 de agosto de 1991;

CIRCULAR Nº 3249 Divulga o Regulamento sobre Frete Internacional, e dá outras providências. A Diretoria Colegiada do Banco Central do Brasil, com base nos artigos 9º e 11 da Lei 4.595, de 31 de dezembro

CIRCULAR Nº 3249 Divulga o Regulamento sobre Frete Internacional, e dá outras providências. A Diretoria Colegiada do Banco Central do Brasil, com base nos artigos 9º e 11 da Lei 4.595, de 31 de dezembro

Legislação e regulamentação cambial (principais alterações)

") Legislação e regulamentação cambial (principais alterações) 1 Medidas cambiais adotadas nos últimos anos Representam importante passo no sentido de atualizar e adequar as regras de câmbio, em continuidade

Legislação e regulamentação cambial (principais alterações) 1 Medidas cambiais adotadas nos últimos anos Representam importante passo no sentido de atualizar e adequar as regras de câmbio, em continuidade

ESCLARECIMENTO Nº 01. Segue abaixo, perguntas formuladas por empresa participantes da licitação supra e a respectivas respostas de FURNAS:

ESCLARECIMENTO Nº 01 Segue abaixo, perguntas formuladas por empresa participantes da licitação supra e a respectivas respostas de FURNAS: 1. Pergunta: Quais são os limites de responsabilidae (LR) por viagem

ESCLARECIMENTO Nº 01 Segue abaixo, perguntas formuladas por empresa participantes da licitação supra e a respectivas respostas de FURNAS: 1. Pergunta: Quais são os limites de responsabilidae (LR) por viagem

INSTRUÇÃO NORMATIVA SEAP/PR Nº 4, DE 8 DE OUTUBRO DE 2003

INSTRUÇÃO NORMATIVA SEAP/PR Nº 4, DE 8 DE OUTUBRO DE 2003 O SECRETÁRIO ESPECIAL DA SECRETARIA ESPECIAL DE AQÜICULTURA E PESCA DA PRESIDÊNCIA DA REPÚBLICA, no uso das atribuições que lhe confere o art.

INSTRUÇÃO NORMATIVA SEAP/PR Nº 4, DE 8 DE OUTUBRO DE 2003 O SECRETÁRIO ESPECIAL DA SECRETARIA ESPECIAL DE AQÜICULTURA E PESCA DA PRESIDÊNCIA DA REPÚBLICA, no uso das atribuições que lhe confere o art.

IMPORTAÇÃO FÁCIL: CÂMBIO PASSO A PASSO SAIBA COMO SER UM IMPORTADOR

IMPORTAÇÃO FÁCIL: CÂMBIO PASSO A PASSO SAIBA COMO SER UM IMPORTADOR 1º Passo: Registro da empresa Atualizar o objeto social da empresa incluindo a atividade de importação e os tipos de produtos que serão

IMPORTAÇÃO FÁCIL: CÂMBIO PASSO A PASSO SAIBA COMO SER UM IMPORTADOR 1º Passo: Registro da empresa Atualizar o objeto social da empresa incluindo a atividade de importação e os tipos de produtos que serão

CIRCULAR N 2694. I - Cópia do Regulamento do Fundo; II - Cópia do registro, na CVM, de distribuição de quotas.

CIRCULAR N 2694 Estabelece condições para registro de capitais estrangeiros aplicados em Fundos de Investimento Imobiliário, constituídos ao amparo da Instrução CVM nº 205, de 14.01.94, e regulamentação

CIRCULAR N 2694 Estabelece condições para registro de capitais estrangeiros aplicados em Fundos de Investimento Imobiliário, constituídos ao amparo da Instrução CVM nº 205, de 14.01.94, e regulamentação

PROJETOS DE PESQUISA CIENTÍFICA E TECNOLÓGICA NORMAS E PROCEDIMENTOS GERAIS UTILIZAÇÃO DOS RECURSOS http://www.fapemig.br/files/manual.

PROJETOS DE PESQUISA CIENTÍFICA E TECNOLÓGICA NORMAS E PROCEDIMENTOS GERAIS UTILIZAÇÃO DOS RECURSOS http://www.fapemig.br/files/manual.pdf INFORMAÇÕES GERAIS Duração do projeto O prazo de vigência do projeto

PROJETOS DE PESQUISA CIENTÍFICA E TECNOLÓGICA NORMAS E PROCEDIMENTOS GERAIS UTILIZAÇÃO DOS RECURSOS http://www.fapemig.br/files/manual.pdf INFORMAÇÕES GERAIS Duração do projeto O prazo de vigência do projeto

João Francisco Bianco jfb@marizsiqueira.com.br 05.06.2013

João Francisco Bianco jfb@marizsiqueira.com.br 05.06.2013 Importação de Serviço Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na Importação

João Francisco Bianco jfb@marizsiqueira.com.br 05.06.2013 Importação de Serviço Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na Importação

Parecer Consultoria Tributária de Segmentos Retenção de Tributos por Entidades Públicas Federais na Intermediação de Viagens

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Regimes Aduaneiros Especiais. Regimes Aduaneiros Especiais. Trânsito aduaneiro. Trânsito aduaneiro. Trânsito aduaneiro. Trânsito aduaneiro

Regimes Aduaneiros Especiais Regimes Aduaneiros Especiais As características básicas dos regimes especiais são: Regra geral, os prazos na importação são de um ano, prorrogável, por período não superior,

Regimes Aduaneiros Especiais Regimes Aduaneiros Especiais As características básicas dos regimes especiais são: Regra geral, os prazos na importação são de um ano, prorrogável, por período não superior,

Inovação Tecnológica

Inovação Tecnológica Cliente AAA Ltda. Mensagem: O empresário que necessita de uma tecnologia tem duas opções: ele pode ou desenvolvê-la, ou adquiri-la. Agenda Introdução Arcabouço Legal Conceitos Incentivos

Inovação Tecnológica Cliente AAA Ltda. Mensagem: O empresário que necessita de uma tecnologia tem duas opções: ele pode ou desenvolvê-la, ou adquiri-la. Agenda Introdução Arcabouço Legal Conceitos Incentivos

Importação- Regras Gerais

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Intercâmbio Nova Sistemática de Contabilização

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL. Martelene Carvalhaes

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

ANEXO VII GLOSSÁRIO 1

ANEXO VII GLOSSÁRIO 1 Termo Ambiente de Desenvolvimento Ambiente de Homologação Ambiente de Produção Ambiente de Teste Aplicativo Basileia Basileia II BNDES Descrição Ambiente onde propriamente são desenvolvidas

ANEXO VII GLOSSÁRIO 1 Termo Ambiente de Desenvolvimento Ambiente de Homologação Ambiente de Produção Ambiente de Teste Aplicativo Basileia Basileia II BNDES Descrição Ambiente onde propriamente são desenvolvidas

DOCUMENTOS NECESSÁRIOS Formulário de Requerimento de Averbação e Registro

Formulário de Requerimento de Averbação e Registro Formulário de Requerimento de Averbação e Registro de Contratos e Faturas, em três vias, devidamente preenchido (datilografado, digitado ou manuscrito

Formulário de Requerimento de Averbação e Registro Formulário de Requerimento de Averbação e Registro de Contratos e Faturas, em três vias, devidamente preenchido (datilografado, digitado ou manuscrito

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Cartilha de Câmbio. Envio e recebimento de pequenos valores

2009 Cartilha de Câmbio Envio e recebimento de pequenos valores Apresentação O Banco Central do Brasil criou esta cartilha para orientar e esclarecer você, que precisa negociar moeda estrangeira, sobre

2009 Cartilha de Câmbio Envio e recebimento de pequenos valores Apresentação O Banco Central do Brasil criou esta cartilha para orientar e esclarecer você, que precisa negociar moeda estrangeira, sobre

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Passos na Importação Roteiro Básico. Eduardo Leoni Machado Fevereiro/2012

Roteiro Básico Eduardo Leoni Machado Fevereiro/2012 1º Passo Efetuar contatos com fornecedor (exportador). 2º Passo Formalizar as negociações com fornecedor (exportador). 3º Passo Negociar a condição de

Roteiro Básico Eduardo Leoni Machado Fevereiro/2012 1º Passo Efetuar contatos com fornecedor (exportador). 2º Passo Formalizar as negociações com fornecedor (exportador). 3º Passo Negociar a condição de

CHAMADA DE PROJETOS 001/2013- APOIO PARA SOLUÇÕES DE INOVAÇÃO JUNTO AS MPE S de Uberaba

CHAMADA DE PROJETOS 001/2013- APOIO PARA SOLUÇÕES DE INOVAÇÃO JUNTO AS MPE S de Uberaba 1 OBJETIVO 1.1 Realizar, em 2013, apoio financeiro para viabilizar a execução de serviços em inovação e tecnologia

CHAMADA DE PROJETOS 001/2013- APOIO PARA SOLUÇÕES DE INOVAÇÃO JUNTO AS MPE S de Uberaba 1 OBJETIVO 1.1 Realizar, em 2013, apoio financeiro para viabilizar a execução de serviços em inovação e tecnologia

CIESP CAMPINAS 21-08-2014. Incentivos Fiscais à Inovação. Análise da Legislação em vigor. Susy Gomes Hoffmann

CIESP CAMPINAS 21-08-2014 Incentivos Fiscais à Inovação Tecnológica Análise da Legislação em vigor Susy Gomes Hoffmann Breve Histórico da Legislação. Breve Histórico do Trabalho realizado pela FIESP/CIESP

CIESP CAMPINAS 21-08-2014 Incentivos Fiscais à Inovação Tecnológica Análise da Legislação em vigor Susy Gomes Hoffmann Breve Histórico da Legislação. Breve Histórico do Trabalho realizado pela FIESP/CIESP

TRIBUTAÇÃO DA CARTEIRA DO FUNDO

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

Produto BNDES Exim Pós-embarque Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Produto BNDES Exim Pós-embarque Normas Operacionais Classificação: Ostensivo Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização,

Produto BNDES Exim Pós-embarque Normas Operacionais Classificação: Ostensivo Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização,

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

Incentivos Fiscais para P,D&I Lei 11.196/2005 (Lei do Bem)

") Incentivos Fiscais para P,D&I Lei 11.196/2005 (Lei do Bem) Características Básicas dos Incentivos Fiscais: Atende empresas que operam em regime de lucro real e que realizam atividades de P&D; Introduziu

Incentivos Fiscais para P,D&I Lei 11.196/2005 (Lei do Bem) Características Básicas dos Incentivos Fiscais: Atende empresas que operam em regime de lucro real e que realizam atividades de P&D; Introduziu

Factoring - Fomento Mercantil

1.Considerações Iniciais Factoring - Fomento Mercantil A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade

1.Considerações Iniciais Factoring - Fomento Mercantil A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade

CIRCULAR Nº 3.330. Art. 2º Esta Circular entra em vigor na data de sua publicação. Este texto não substitui o publicado no DOU e no Sisbacen.

CIRCULAR Nº 3.330 Altera o Regulamento do Mercado de Câmbio e Capitais Internacionais (RMCCI). A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 27 de outubro de 2006,com

CIRCULAR Nº 3.330 Altera o Regulamento do Mercado de Câmbio e Capitais Internacionais (RMCCI). A Diretoria Colegiada do Banco Central do Brasil, em sessão extraordinária realizada em 27 de outubro de 2006,com

RESOLUÇÃO N 1.927. Art. 2º. Esta Resolução entra em vigor na data de sua publicação. Art. 3º. Revogar a Resolução nº 1.848, de 31.07.91.

RESOLUÇÃO N 1.927 Dá nova redação ao regulamento anexo V à Resolução nº 1.289, de 20.03.87, que autoriza e disciplina os investimentos de capitais estrangeiros através do mecanismo de "DEPOSITARY RECEIPTS"

RESOLUÇÃO N 1.927 Dá nova redação ao regulamento anexo V à Resolução nº 1.289, de 20.03.87, que autoriza e disciplina os investimentos de capitais estrangeiros através do mecanismo de "DEPOSITARY RECEIPTS"

CIRCULAR Nº 1.539. 2. Em anexo, encontram-se as folhas necessárias à atualização do Regulamento, contemplando:

1 CIRCULAR Nº 1.539 Documento normativo revogado pela Circular 2393, de 22/12/1993. Regulamento do Mercado de Câmbio de Taxas Administradas - Viagens Internacionais - Atualização n 1. Levamos ao conhecimento

1 CIRCULAR Nº 1.539 Documento normativo revogado pela Circular 2393, de 22/12/1993. Regulamento do Mercado de Câmbio de Taxas Administradas - Viagens Internacionais - Atualização n 1. Levamos ao conhecimento

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

a) constituição e retorno de capitais brasileiros no exterior e de capitais estrangeiros no País;

constituição e retorno de capitais brasileiros no exterior e de capitais estrangeiros no País;") SEÇÃO : 1 - Disposições Gerais 1. As pessoas físicas e as pessoas jurídicas podem comprar e vender moeda estrangeira ou realizar transferências internacionais em reais, de qualquer natureza, sem limitação

SEÇÃO : 1 - Disposições Gerais 1. As pessoas físicas e as pessoas jurídicas podem comprar e vender moeda estrangeira ou realizar transferências internacionais em reais, de qualquer natureza, sem limitação

Data Versão Descrição Autor <23/08/2012> 2.0.0 Lista de Erros e Alertas 2.0 Gustavo Arguelho

1. Histórico da Revisão Data Versão Descrição Autor 2.0.0 Lista de Erros e Alertas 2.0 Gustavo Arguelho ELOTECH INFORMÁTICA E SISTEMAS LTDA Página 1 de 5 LISTA DE ERROS E ALERTAS GERADOS PELO

1. Histórico da Revisão Data Versão Descrição Autor 2.0.0 Lista de Erros e Alertas 2.0 Gustavo Arguelho ELOTECH INFORMÁTICA E SISTEMAS LTDA Página 1 de 5 LISTA DE ERROS E ALERTAS GERADOS PELO

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014 Dia: 01 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014 Dia: 01 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor

http://www.receita.fazenda.gov.br/prepararimpressao/imprimepagina.asp

Page 1 of 5 Decreto nº 6.260, de 20 de novembro de 2007 DOU de 20.11.2007 Dispõe sobre a exclusão do lucro líquido, para efeito de apuração do lucro real e da base de cálculo da Contribuição Social sobre

Page 1 of 5 Decreto nº 6.260, de 20 de novembro de 2007 DOU de 20.11.2007 Dispõe sobre a exclusão do lucro líquido, para efeito de apuração do lucro real e da base de cálculo da Contribuição Social sobre

1. A SPECTOS GERAIS 1.1 APRESENTAÇÃO DE DOCUMENTOS

C A P Í T U L O I - C A D A S T R O D E P A R T I C I P A N T E S E I N V E S T I D O R E S 1. A SPECTOS GERAIS A CBLC administra dois sistemas de cadastro: o Sistema de Cadastro de Participantes e o Sistema

C A P Í T U L O I - C A D A S T R O D E P A R T I C I P A N T E S E I N V E S T I D O R E S 1. A SPECTOS GERAIS A CBLC administra dois sistemas de cadastro: o Sistema de Cadastro de Participantes e o Sistema

Produto BNDES Exim Pós-embarque Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Produto BNDES Exim Pós-embarque Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens

Produto BNDES Exim Pós-embarque Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

PREFEITURA MUNICIPAL DE BRUMADO ESTADO DA BAHIA CNPJ/MF Nº 14.105.704/0001-33 Praça Cel. Zeca Leite, nº 415 Centro CEP: 46100-000 Brumado-BA

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

CARTA-CIRCULAR Nº 2803

CARTA-CIRCULAR Nº 2803 Documento normativo revogado pela Circular 3.081, de 17/01/2002. Divulga alterações no Regulamento sobre Contrato de Cambio e Classificação de Operações. Levamos ao conhecimento

CARTA-CIRCULAR Nº 2803 Documento normativo revogado pela Circular 3.081, de 17/01/2002. Divulga alterações no Regulamento sobre Contrato de Cambio e Classificação de Operações. Levamos ao conhecimento

FLUXOGRAMA DE EXPORTAÇÃO

FLUXOGRAMA DE EXPORTAÇÃO 1. PLANEJAMENTO Novos mercados; Mais lucros; Mais empregos Separar uma parte da produção para o mercado interno e outra para o mercado externo, pois a exportação é um processo

FLUXOGRAMA DE EXPORTAÇÃO 1. PLANEJAMENTO Novos mercados; Mais lucros; Mais empregos Separar uma parte da produção para o mercado interno e outra para o mercado externo, pois a exportação é um processo

TERMO DE REFERÊNCIA ANEXO I ESPECIFICAÇÃO TÉCNICA PRESTAÇÃO DE SERVIÇOS DE MANUTENÇÃO E SUPORTE DO LICENCIAMENTO ATLASSIAN JIRA

TERMO DE REFERÊNCIA ANEXO I ESPECIFICAÇÃO TÉCNICA PRESTAÇÃO DE SERVIÇOS DE MANUTENÇÃO E SUPORTE DO LICENCIAMENTO ATLASSIAN JIRA Outubro de 2013 1 1 OBJETO Prestação de Serviço de Manutenção da licença

TERMO DE REFERÊNCIA ANEXO I ESPECIFICAÇÃO TÉCNICA PRESTAÇÃO DE SERVIÇOS DE MANUTENÇÃO E SUPORTE DO LICENCIAMENTO ATLASSIAN JIRA Outubro de 2013 1 1 OBJETO Prestação de Serviço de Manutenção da licença

(Publicada no DOU de 20/12/2012 (nº 245, Seção 1, pág. 123)

") (Publicada no DOU de 20/12/2012 (nº 245, Seção 1, pág. 123) PORTARIA N o 12.620, DE 13 DEZEMBRO DE 2012. Dispõe sobre as normas relacionadas ao credenciamento de instrutores dos cursos voltados à formação,

(Publicada no DOU de 20/12/2012 (nº 245, Seção 1, pág. 123) PORTARIA N o 12.620, DE 13 DEZEMBRO DE 2012. Dispõe sobre as normas relacionadas ao credenciamento de instrutores dos cursos voltados à formação,

II) FAT INFRA-ESTRUTURA INSUMOS BÁSICOS E BENS DE CAPITAL SOB ENCOMENDA.

FAT INFRA-ESTRUTURA INSUMOS BÁSICOS E BENS DE CAPITAL SOB ENCOMENDA.") RESOLUÇÃO Nº 438, DE 2 DE JUNHO DE 2005 Institui o Programa de Apoio a Projetos de Infra-Estrutura - FAT INFRA-ESTRUTURA, cujos recursos serão destinados a financiamentos de projetos de infra-estrutura

RESOLUÇÃO Nº 438, DE 2 DE JUNHO DE 2005 Institui o Programa de Apoio a Projetos de Infra-Estrutura - FAT INFRA-ESTRUTURA, cujos recursos serão destinados a financiamentos de projetos de infra-estrutura

POLÍTICA DE TREINAMENTO E DESENVOLVIMENTO

POLÍTICA DE TREINAMENTO E DESENVOLVIMENTO 1. Aplicação Esta política aplica-se a todos os colaboradores Técnico-administrativos, sejam vínculo CLT ou contrato de estágio. 2. Objetivo Estabelecer critérios

POLÍTICA DE TREINAMENTO E DESENVOLVIMENTO 1. Aplicação Esta política aplica-se a todos os colaboradores Técnico-administrativos, sejam vínculo CLT ou contrato de estágio. 2. Objetivo Estabelecer critérios

ÂMBITO E FINALIDADE SERVIÇO DE EMPRÉSTIMO DE VALORES MOBILIÁRIOS

Dispõe sobre empréstimo de valores mobiliários por entidades de compensação e liquidação de operações com valores mobiliários, altera as Instruções CVM nºs 40, de 7 de novembro de 1984 e 310, de 9 de julho

Dispõe sobre empréstimo de valores mobiliários por entidades de compensação e liquidação de operações com valores mobiliários, altera as Instruções CVM nºs 40, de 7 de novembro de 1984 e 310, de 9 de julho

MEDIDAS PARA MAIOR EFICIÊNCIA DO SISTEMA DE PROPRIEDADE INDUSTRIAL

MEDIDAS PARA MAIOR EFICIÊNCIA DO SISTEMA DE PROPRIEDADE INDUSTRIAL Transferência de tecnologia, serviços técnicos especializados, revisão do estatuto do capital estrangeiro, patentes e marcas Por Luiz

MEDIDAS PARA MAIOR EFICIÊNCIA DO SISTEMA DE PROPRIEDADE INDUSTRIAL Transferência de tecnologia, serviços técnicos especializados, revisão do estatuto do capital estrangeiro, patentes e marcas Por Luiz

InovaCamp. Dezembro / 2014

InovaCamp Dezembro / 2014 O Programa São Paulo Inova é uma iniciativa do Estado de São Paulo para apoiar empresas paulistas de base tecnológica e de perfil inovador em estágio inicial ou em processo. O

InovaCamp Dezembro / 2014 O Programa São Paulo Inova é uma iniciativa do Estado de São Paulo para apoiar empresas paulistas de base tecnológica e de perfil inovador em estágio inicial ou em processo. O

Modalidades de Importação para redução de custos de equipamentos e produtos importados

Modalidades de Importação para redução de custos de equipamentos e produtos importados Introdução Contexto Brasileiro AquisiçãoA i i ã de Produto Direta / Trading Importação por Conta e Ordem Globalização

Modalidades de Importação para redução de custos de equipamentos e produtos importados Introdução Contexto Brasileiro AquisiçãoA i i ã de Produto Direta / Trading Importação por Conta e Ordem Globalização

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

Inovação Empreendedorismo Qualificado e Criativo

Inovação Empreendedorismo Qualificado e Criativo Objetivos Promover o empreendedorismo qualificado e criativo Tipologias de Projetos 1. São suscetíveis de financiamento os projetos das PME, com menos de

Inovação Empreendedorismo Qualificado e Criativo Objetivos Promover o empreendedorismo qualificado e criativo Tipologias de Projetos 1. São suscetíveis de financiamento os projetos das PME, com menos de

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 138 - Data 2 de junho de 2014 Processo Interessado CNPJ/CPF Assunto: Contribuição de Intervenção no Domínio Econômico CIDE. BANCOS DE DADOS.

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 138 - Data 2 de junho de 2014 Processo Interessado CNPJ/CPF Assunto: Contribuição de Intervenção no Domínio Econômico CIDE. BANCOS DE DADOS.

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

Tributos www.planetacontabil.com.br

Tributos www.planetacontabil.com.br 1 Conceitos 1.1 Art. 3º do CTN (Disposições Gerais) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

Tributos www.planetacontabil.com.br 1 Conceitos 1.1 Art. 3º do CTN (Disposições Gerais) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013.

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013. Dispõe sobre a instituição da Nota Fiscal Eletrônica e dá outras providências. O PREFEITO DE CACHOEIRA ALTA, Estado de Goiás, no uso de atribuições legais e

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013. Dispõe sobre a instituição da Nota Fiscal Eletrônica e dá outras providências. O PREFEITO DE CACHOEIRA ALTA, Estado de Goiás, no uso de atribuições legais e

INSTRUTIVO N.08/99. de 21 de Maio

ASSUNTO: POLITICA CAMBIAL Operações de mercadorias INSTRUTIVO N.08/99 de 21 de Maio Com vista a estabelecer os procedimentos operacionais decorrentes das operações de mercadorias, em conformidade com o

ASSUNTO: POLITICA CAMBIAL Operações de mercadorias INSTRUTIVO N.08/99 de 21 de Maio Com vista a estabelecer os procedimentos operacionais decorrentes das operações de mercadorias, em conformidade com o

INSTRUÇÃO NORMATIVA DREI Nº 7, DE 5 DE DEZEMBRO DE 2013

Presidência da República Secretaria da Micro e Pequena Empresa Secretaria de Racionalização e Simplificação Departamento de Registro Empresarial e Integração INSTRUÇÃO NORMATIVA DREI Nº 7, DE 5 DE DEZEMBRO

Presidência da República Secretaria da Micro e Pequena Empresa Secretaria de Racionalização e Simplificação Departamento de Registro Empresarial e Integração INSTRUÇÃO NORMATIVA DREI Nº 7, DE 5 DE DEZEMBRO

EXPORTAÇÃO IMPORTAÇÃO INFORMAÇÕES E PROCEDIMENTOS BÁSICOS. CM Claudia Mainardi ccmainardi@cmcomex.com.br ccmainardi@gmail.com

EXPORTAÇÃO IMPORTAÇÃO INFORMAÇÕES E PROCEDIMENTOS BÁSICOS Providências básicas para iniciar atividades no comércio exterior Ser registrado no RADAR Registro de Exportadores e importadores na Receita Federal;

EXPORTAÇÃO IMPORTAÇÃO INFORMAÇÕES E PROCEDIMENTOS BÁSICOS Providências básicas para iniciar atividades no comércio exterior Ser registrado no RADAR Registro de Exportadores e importadores na Receita Federal;

Dúvidas - Perguntas e Respostas - Remessa Expressa Secretaria da... e Respostas. O que é uma Remessa Expressa? Como ocorre a tributação nas Remessas

1 de 7 13/07/2015 12:00 Menu Dúvidas - Perguntas e Respostas - Remessa Expressa por Subsecretaria de Aduana e Relações Internacionais publicado 22/05/2015 16h36, última modificação 18/06/2015 15h00 Remessas

1 de 7 13/07/2015 12:00 Menu Dúvidas - Perguntas e Respostas - Remessa Expressa por Subsecretaria de Aduana e Relações Internacionais publicado 22/05/2015 16h36, última modificação 18/06/2015 15h00 Remessas

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

LEI 11.438, DE 29 DE DEZEMBRO DE

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

NOVAS REGRAS DE OPERAÇÕES CAMBIAIS IMPORTAÇÃO, EXPORTAÇÃO E REEXPORTAÇÃO DE MERCADORIAS

NOVAS REGRAS DE OPERAÇÕES CAMBIAIS IMPORTAÇÃO, EXPORTAÇÃO E REEXPORTAÇÃO DE MERCADORIAS O Aviso n.º 19/2012, de 19.04., do Banco Nacional de Angola estabelece o novo regime para as operações cambiais referentes

NOVAS REGRAS DE OPERAÇÕES CAMBIAIS IMPORTAÇÃO, EXPORTAÇÃO E REEXPORTAÇÃO DE MERCADORIAS O Aviso n.º 19/2012, de 19.04., do Banco Nacional de Angola estabelece o novo regime para as operações cambiais referentes

Encontrei as seguintes possibilidades razoáveis de recursos: 57- Sobre a Tarifa Externa Comum (TEC), é incorreto afirmar que:

, é incorreto afirmar que:") Prezados, Encontrei as seguintes possibilidades razoáveis de recursos: 57- Sobre a Tarifa Externa Comum (TEC), é incorreto afirmar que: a) pelo regime de ex-tarifário, pode haver redução da TEC para bens

Prezados, Encontrei as seguintes possibilidades razoáveis de recursos: 57- Sobre a Tarifa Externa Comum (TEC), é incorreto afirmar que: a) pelo regime de ex-tarifário, pode haver redução da TEC para bens

A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte:

do artigo 161.º da Constituição, o seguinte:") Completa a transposição da Diretiva n.º 2003/49/CE, do Conselho, de 3 de junho de 2003, relativa a um regime fiscal comum aplicável aos pagamentos de juros e royalties efetuados entre sociedades associadas

Completa a transposição da Diretiva n.º 2003/49/CE, do Conselho, de 3 de junho de 2003, relativa a um regime fiscal comum aplicável aos pagamentos de juros e royalties efetuados entre sociedades associadas

Ass.: Programa BNDES para o Desenvolvimento da Indústria Nacional de Software e Serviços de Tecnologia da Informação BNDES Prosoft - Comercialização

Classificação: Documento Ostensivo Unidade Gestora: AOI CIRCULAR SUP/AOI Nº 11/2015-BNDES Rio de Janeiro, 16 de abril de 2015. Ref.: Produto BNDES Automático Ass.: Programa BNDES para o Desenvolvimento

Classificação: Documento Ostensivo Unidade Gestora: AOI CIRCULAR SUP/AOI Nº 11/2015-BNDES Rio de Janeiro, 16 de abril de 2015. Ref.: Produto BNDES Automático Ass.: Programa BNDES para o Desenvolvimento

INSTRUÇÃO NORMATIVA Nº 003/DIR/2013

INSTRUÇÃO NORMATIVA Nº 003/DIR/2013 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

INSTRUÇÃO NORMATIVA Nº 003/DIR/2013 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

Roteiro Básico para Exportação

Roteiro Básico para Exportação As empresas interessadas em efetuar exportações deverão, em primeiro lugar, inscrever-se no RADAR, que corresponde ao Registro de Exportadores e Importadores da Inspetoria

Roteiro Básico para Exportação As empresas interessadas em efetuar exportações deverão, em primeiro lugar, inscrever-se no RADAR, que corresponde ao Registro de Exportadores e Importadores da Inspetoria

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

CIRCULAR N 3015. Art. 6º Esta Circular entra em vigor na data de sua publicação. Daniel Luiz Gleizer Diretor

CIRCULAR N 3015 Altera o Regulamento do Mercado de Câmbio de Taxas Flutuantes para incluir título relativo a Transferências Postais. A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada

CIRCULAR N 3015 Altera o Regulamento do Mercado de Câmbio de Taxas Flutuantes para incluir título relativo a Transferências Postais. A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

CIRCULAR Nº 3227. Art. 3º Esta Circular entra em vigor na data de sua publicação. Alexandre Schwartsman Diretor

CIRCULAR Nº 3227 Documento normativo revogado pela Circular 3280, de 09/03/2005. Altera o Regulamento de Operações de Câmbio de Natureza Financeira do Mercado de Câmbio de Taxas Livres. A Diretoria Colegiada

CIRCULAR Nº 3227 Documento normativo revogado pela Circular 3280, de 09/03/2005. Altera o Regulamento de Operações de Câmbio de Natureza Financeira do Mercado de Câmbio de Taxas Livres. A Diretoria Colegiada

Preços de Transferência. Novo tratamento para os juros na Legislação Brasileira de Preços de Transferência

Preços de Transferência Novo tratamento para os juros na Legislação Brasileira de Preços de Transferência São Paulo/SP 16/05/2013 Novo tratamento para juros Lei nº 12.766/2012 Art. 22. Os juros pagos ou

Preços de Transferência Novo tratamento para os juros na Legislação Brasileira de Preços de Transferência São Paulo/SP 16/05/2013 Novo tratamento para juros Lei nº 12.766/2012 Art. 22. Os juros pagos ou

Agência de Propaganda

Agência de Propaganda Um assinante do Consultor Municipal fez a seguinte consulta: As empresas de propaganda e marketing são consideradas agências? E qual seria a base de cálculo do ISS? Por ser um assunto

Agência de Propaganda Um assinante do Consultor Municipal fez a seguinte consulta: As empresas de propaganda e marketing são consideradas agências? E qual seria a base de cálculo do ISS? Por ser um assunto

INCENTIVOS FISCAIS DOAÇÕES A FUNDAÇÃO GETULIO VARGAS

INCENTIVOS FISCAIS DOAÇÕES A FUNDAÇÃO GETULIO VARGAS INTRODUÇÃO Este estudo tem por objetivo principal analisar os incentivos fiscais aplicáveis às doações para a Fundação Getulio Vargas São Paulo. Esses

INCENTIVOS FISCAIS DOAÇÕES A FUNDAÇÃO GETULIO VARGAS INTRODUÇÃO Este estudo tem por objetivo principal analisar os incentivos fiscais aplicáveis às doações para a Fundação Getulio Vargas São Paulo. Esses

Comissão de Transferência de Tecnologia e Franquias - listagem Bacen (licença de cultivar)

") Comissão de Transferência de Tecnologia e Franquias - listagem Bacen (licença de cultivar) Prezados Senhores: Como presidente da Associação Brasileira da Propriedade Industrial ABPI, entidade sem fins

Comissão de Transferência de Tecnologia e Franquias - listagem Bacen (licença de cultivar) Prezados Senhores: Como presidente da Associação Brasileira da Propriedade Industrial ABPI, entidade sem fins

Sistematização das exportações e pagamentos internacionais

Introdução Sistematização das exportações e pagamentos internacionais Fundamentos de Comércio Exterior Prof. Marco A. Arbex As exportações geram entrada de divisas para o país exportador e saída de divisas

Introdução Sistematização das exportações e pagamentos internacionais Fundamentos de Comércio Exterior Prof. Marco A. Arbex As exportações geram entrada de divisas para o país exportador e saída de divisas

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 63 - Data 7 de março de 2014 Processo Interessado CNPJ/CPF Assunto: Normas Gerais de Direito Tributário Ementa: LEI Nº 11.196, DE 2005. INCENTIVO

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 63 - Data 7 de março de 2014 Processo Interessado CNPJ/CPF Assunto: Normas Gerais de Direito Tributário Ementa: LEI Nº 11.196, DE 2005. INCENTIVO

EDITAL DE CREDENCIAMENTO

EDITAL DE CREDENCIAMENTO 01 Convênio ATN/ME- 11533-BR Cooperação Técnica Não- Reembolsável. Desenvolvimento de Metodologia para Implantação de Microfranquias 02 Identificação do Edital de Credenciamento

EDITAL DE CREDENCIAMENTO 01 Convênio ATN/ME- 11533-BR Cooperação Técnica Não- Reembolsável. Desenvolvimento de Metodologia para Implantação de Microfranquias 02 Identificação do Edital de Credenciamento

Mercado de Câmbio. Mercado de câmbio é a denominação para o mercado de troca de moedas.

Definição: Mercado de Câmbio Mercado de câmbio é a denominação para o mercado de troca de moedas. O mercado de Câmbio de TAXAS LIVRES opera com o dólar comercial. TAXAS FLUENTES opera com o dólar flutuante

Definição: Mercado de Câmbio Mercado de câmbio é a denominação para o mercado de troca de moedas. O mercado de Câmbio de TAXAS LIVRES opera com o dólar comercial. TAXAS FLUENTES opera com o dólar flutuante

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR GABINETE DO MINISTRO PORTARIA Nº 101, DE 12 DE MAIO DE 2009

MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR GABINETE DO MINISTRO PORTARIA Nº 101, DE 12 DE MAIO DE 2009 O MINISTRO DE ESTADO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR, no uso das

MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR GABINETE DO MINISTRO PORTARIA Nº 101, DE 12 DE MAIO DE 2009 O MINISTRO DE ESTADO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR, no uso das

FUNDO DE APOIO AO DESENVOLVIMENTO DAS FEDERADAS E NÚCLEOS ASSOCIATIVOS DA ABP FADEF/ABP

EDITAL 004/2015/FADEF FUNDO DE APOIO AO DESENVOLVIMENTO DAS FEDERADAS E NÚCLEOS ASSOCIATIVOS DA ABP FADEF/ABP A Associação Brasileira de Psiquiatria ABP torna público e convoca os interessados a apresentarem

EDITAL 004/2015/FADEF FUNDO DE APOIO AO DESENVOLVIMENTO DAS FEDERADAS E NÚCLEOS ASSOCIATIVOS DA ABP FADEF/ABP A Associação Brasileira de Psiquiatria ABP torna público e convoca os interessados a apresentarem

Lex Garcia Advogados http://lexlab.esy.es. Dr. Alex Garcia Silveira OABSP 285373

Alex Garcia Silveira Cartilha: Direito do Comercio Internacional São Paulo Junho de 2015 SUMÁRIO RESUMO... 5 ABSTRACT... 5 PARTES E AUXILIARES DO COMÉRCIO... 6 EXPORTADOR E IMPORTADOR... 6 SELEÇÃO DE MERCADO...

Alex Garcia Silveira Cartilha: Direito do Comercio Internacional São Paulo Junho de 2015 SUMÁRIO RESUMO... 5 ABSTRACT... 5 PARTES E AUXILIARES DO COMÉRCIO... 6 EXPORTADOR E IMPORTADOR... 6 SELEÇÃO DE MERCADO...

AFASTAMENTO PARA ESTUDO OU MISSÃO NO EXTERIOR

AFASTAMENTO PARA ESTUDO OU MISSÃO NO EXTERIOR DEFINIÇÃO DOCUMENTAÇÃO INFORMAÇÕES GERAIS INFORMAÇÕES COMPLEMENTARES FUNDAMENTAÇÃO LEGAL PERGUNTAS FREQUENTES DEFINIÇÃO Afastamento do servidor de suas atividades

AFASTAMENTO PARA ESTUDO OU MISSÃO NO EXTERIOR DEFINIÇÃO DOCUMENTAÇÃO INFORMAÇÕES GERAIS INFORMAÇÕES COMPLEMENTARES FUNDAMENTAÇÃO LEGAL PERGUNTAS FREQUENTES DEFINIÇÃO Afastamento do servidor de suas atividades

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

1. CRIMES CONTRA O SISTEMA FINANCEIRO NACIONAL. Lei nº 7.492/86. 1. Nacional (Lei nº 4.595/64):...

:...") 1 DIREITO PENAL DIREITO PENAL PONTO 1: CRIMES CONTRA O SISTEMA FINANCEIRO NACIONAL 1. CRIMES CONTRA O SISTEMA FINANCEIRO NACIONAL Instituição Financeira Lei nº 7.492/86 1. Nacional (Lei nº 4.595/64):...

1 DIREITO PENAL DIREITO PENAL PONTO 1: CRIMES CONTRA O SISTEMA FINANCEIRO NACIONAL 1. CRIMES CONTRA O SISTEMA FINANCEIRO NACIONAL Instituição Financeira Lei nº 7.492/86 1. Nacional (Lei nº 4.595/64):...