Taller sobre remesas, educación financiera y microemprendimiento en Goíanía, Brasil, 26 y 27 de Noviembre 2014.

|

|

|

- Francisca Tomé Galindo

- 8 Há anos

- Visualizações:

Transcrição

1 Fortalecimiento del diálogo y de la cooperación entre la Unión Europea (UE) y América Latina y el Caribe (ALC) para el establecimiento de modelos de gestión sobre migración y políticas de desarrollo Taller sobre remesas, educación financiera y microemprendimiento en Goíanía, Brasil, 26 y 27 de Noviembre Proyecto Piloto: Capacitación a la Asociación de la Comunidad Boliviana en Roma y sus Familiares en Bolivia para la Formulación de Proyectos Productivos y Socialización de Información Financiera. Un proyecto implementado por la Organización Internacional para las Migraciones, en estrecha coordinación con su socio, la Fundación Internacional para Iberoamérica de Administración y Políticas Públicas Este proyecto está financiado por la Unión Europea

2 MEI MICROEMPREENDEDOR INDIVIDUAL

3 QUEM PODE SER MEI Para ser um microempreendedor individual, é necessário faturar hoje até R$ ,00 por ano ou R$ 5.000,00 por mês, não ter participação em outra empresa como sócio ou titular e ter no máximo um empregado contratado que receba o salário-mínimo ou o piso da categoria.

4 TRIBUTAÇÃO PARA O MICROEMPREENDEDOR INDIVIDUAL Será enquadrado no Simples Nacional e ficará isento dos tributos federais (Imposto de Renda, PIS, COFINS, IPI e CSLL). Irá pagar apenas o valor fixo mensal de R$ 37,20 (comércio ou indústria), R$ 41,20 (prestação de serviços), R$ 42,20 (comércio e serviços). O MEI paga imposto "zero" para o Governo Federal. E apenas valores simbólicos para o Município (R$ 5,00 de ISS) e para o Estado (R$ 1,00 de ICMS). Já o INSS será reduzido a 5% do salário-mínimo (R$ 36,20). Com isso, o Empreendedor Individual tem direito aos benefícios previdenciários, como auxílio-maternidade, auxílio-doença, aposentadoria, entre outros.

.")

5 O MEI É REPRESENTATIVO NO CENÁRIOS DO PEQUENO NEGÓCIOS DE PEQUENOS EMPREENDIMENTOS MEI ME e EPP 10 milhões de Informais Fonte: Sebrae, a partir de dados da Receita Federal (julho/13) S3

6 Em Goiás

7

8 MICRO E PEQUENAS EMPRESAS NA ECONOMIA BRASILEIRA S4

9 MEI MEI POR SETORES DE ATIVIDADES S8

10 MEI PRINCIPAIS RINCIPAIS ATIVIDADES Atividades % 1 Comércio varejista de artigos do vestuário e acessórios 10,80% 2 Cabelereiros 7,00% 3 Obras de Alvenaria 3,40% 4 Lanchonetes, casas de chá, sucos e similares 2,90% 5 Outras Atividades de tratamento de beleza 2,60% Comercio varejista de mercadorias em geral, com predominância de produtos 6 alimentícios-minimercados, mercearias e armazéns 2,60% 7 Bares e outros estabelecimentos especializados em servir bebidas 2,40% Fornecimento de alimentos preparados preponderantemente para consumo 8 domiciliar 2,10% 9 Instalação e Manutenção Elétrica 1,90% Comércio Varejista de cosméticos, produtos de perfumaria e de higiene 10 pessoal 1,90% Total 37,70% Fonte: Sebrae a partir de dados da Receita Federal S9

11 DE MEI POR DISTRIBUIÇÃO DE POR GÊNERO S10

12 DISTRIBUIÇÃO DE MEI POR SETOR E GÊNERO DE MEI S11

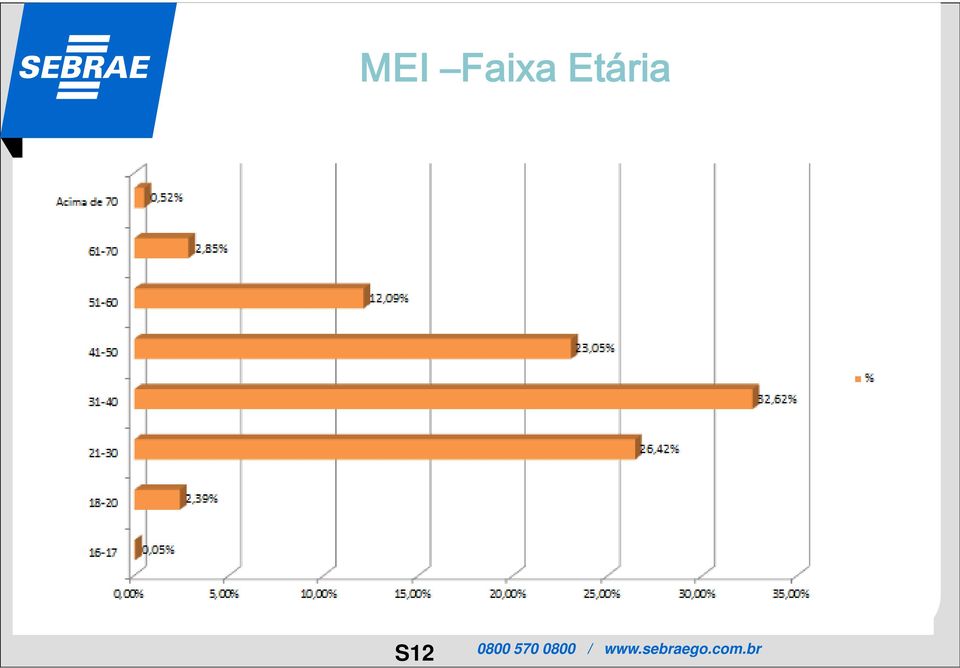

13 MEI Faixa Etária S12

14 FORMA DE ATUAÇÃO DO MICROEMPREENDEDOR INDIVIDUAL Forma Atuação % em relação ao Brasil 100% Estabelecimento fixo 52,246% Porta a Porta, postos móveis ou por ambulantes 22,727% Em local fixo, fora da loja 9,7402% Internet 8,0982% Televendas 3,5683% Correios 2,5712% Máquinas automáticas 1,0492% S13

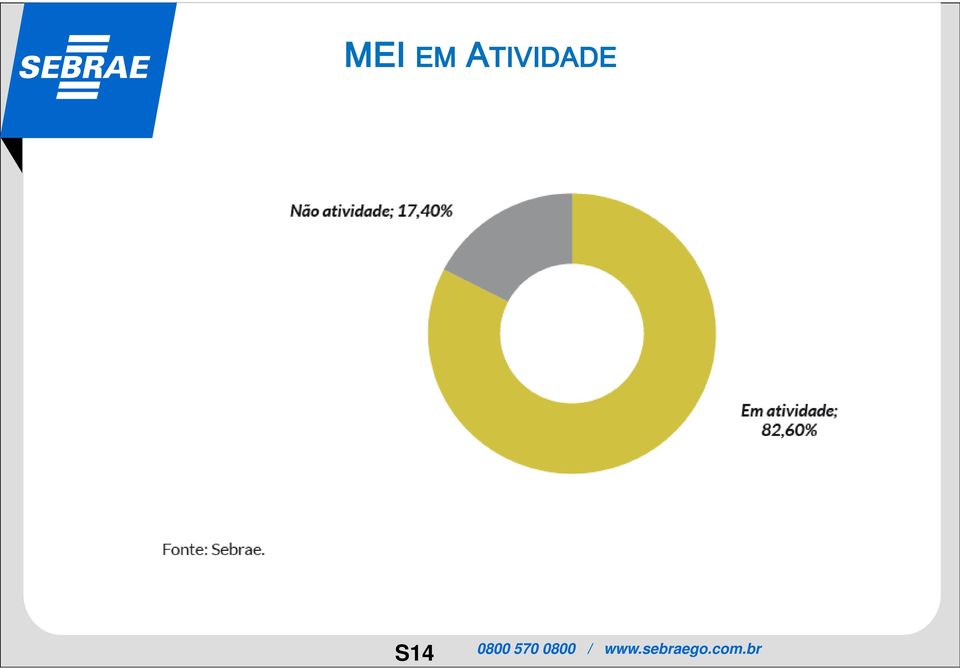

15 MEI EM EM ATIVIDADE S14

16 Escolaridade - MEI S16

17 SOCIAL - MEI CLASSE SOCIAL S17

18 LOCAL ONDE OPERA SEU NEGÓCIO S18

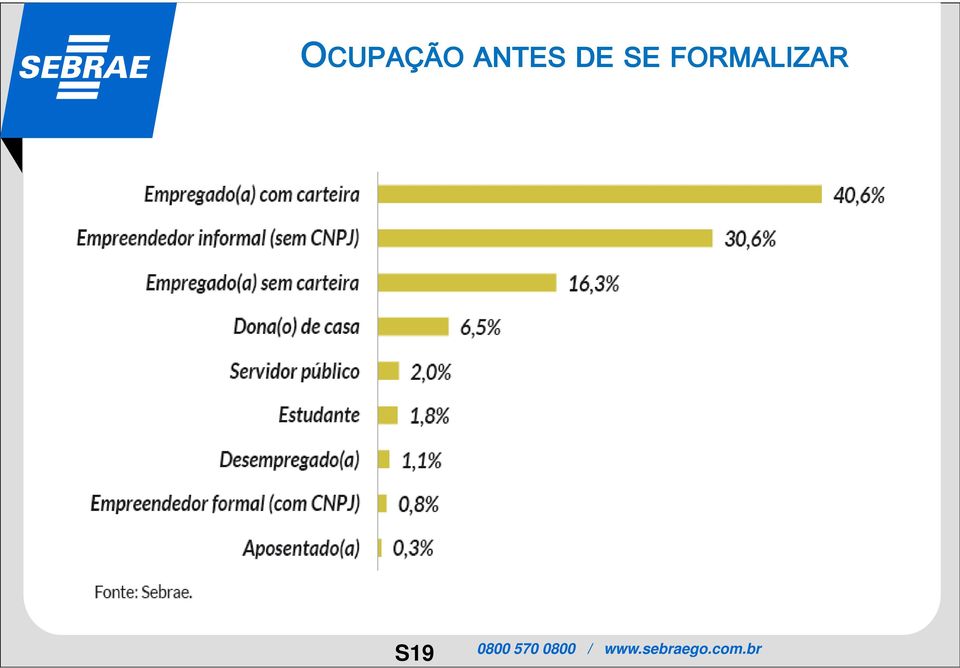

19 OCUPAÇÃO ANTES DE SE FORMALIZAR S19

20 TEMPO DE EMPREENDEDORISMO INFORMAL ANTES DE TORNAR-SE SE MEI S20

21 AUMENTO DAS VENDAS APÓS A FORMALIZAÇÃO S21

22 CONDIÇÕES DE COMPRA S22

23 ACESSO A CRÉDITO S23

24 PRINCIPAIS MOTIVOS PARA FORMALIZAÇÃO S24

25 BENEFÍCIOS AO MEI Gratuidade nas taxas de registro; Cobertura previdenciária; Contratação de um funcionário com menor custo; Emissão de alvará pela internet; Da Certificação Digital para o MEI; S28

26 ESTÍMULOS AO MEI Ausência de burocracia; Acesso a serviços bancários, inclusive crédito; Compras e vendas em conjunto; Redução da carga tributária; Controles muito simplificados; Cidadania; Benefícios governamentais; Assessoria gratuita; Possibilidade de crescimento como empreendedor; Segurança jurídica. S29

27 OBRIGAÇÃO PRINCIPAL DO MEI O recolhimento das contribuições fixas mensais é a obrigação principal do MEI. O SIMEI é o Sistema de recolhimento em valores fixos aplicados ao Microempreendedor Individual. Meio de recolhimento - O recolhimento será por meio do DAS Documento de Arrecadação do Simples Nacional. Composição da contribuição mensal - 5% do salário mínimo destinados à previdência social, mais os valores fixos de R$1,00 destinado ao ICMS (Imposto sobre Circulação de Mercadorias) e de R$5,00 destinados ao ISS (Imposto Sobre Serviços). S30

28 OBRIGAÇÕES ACESSÓRIAS Elaborar o Relatório Mensal de Receitas Brutas até o dia 20 do mês subsequente; Emitir notas fiscais correspondente às vendas para pessoas jurídicas; Comprar e tomar serviços com nota fiscal (anexar ao Relatório Mensal de Receitas Brutas do período); Se optante pelo SIMEI no ano-calendário anterior, deverá apresentar, até o último dia de maio de cada ano, à RFB, a Declaração Anual Simplificada para o Microempreendedor Individual (DASN-SIMEI); Recomenda-se o controle de caixa incluindo o movimento bancário; Recomenda-se a guarda dos extratos de movimentação bancária e de cartão de crédito relativos à operações do negócio. S31

29 MÓDULO III PROCEDIMENTOS DE FORMALIZAÇÃO DO MEI

30 S33

31 S34

32 S35

33 S36

34 DESENQUADRAMENTO S37

35 S39

36 Obrigado! Khrysnna Walleska Queiroz Jorge Consultor Credenciado SEBRAE GOIÁS (62) S40

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Rafael de Farias Costa Moreira (Sebrae)

") Rafael de Farias Costa Moreira (Sebrae) Metodologia Entrevistas por telefone com 9.657 Microempreendedores Individuais feitas em abril de 2015. Análise da base de dados do Microempreendedor Individual

Rafael de Farias Costa Moreira (Sebrae) Metodologia Entrevistas por telefone com 9.657 Microempreendedores Individuais feitas em abril de 2015. Análise da base de dados do Microempreendedor Individual

Apresentação. Torne-se um Empreendedor Individual e traga para o seu negócio todos os benefícios da formalização. Guia do Empreendedor Individual

Apresentação Muitos brasileiros trabalham informalmente por conta própria, ou seja, não têm nenhum tipo de registro. E por isso ficam sem acesso a diversos benefícios, como a Previdência Social, cursos

Apresentação Muitos brasileiros trabalham informalmente por conta própria, ou seja, não têm nenhum tipo de registro. E por isso ficam sem acesso a diversos benefícios, como a Previdência Social, cursos

Programa de Formalização do Micro Empreendedor Individual Sustentabilidade Social. Florianópolis - SC

Programa de Formalização do Micro Empreendedor Individual Sustentabilidade Social Florianópolis - SC 27 de outubro de 2014 A INFORMALIDADE NO BRASIL A INFORMALIDADE Pesquisa ECINF IBGE Pertencem ao setor

Programa de Formalização do Micro Empreendedor Individual Sustentabilidade Social Florianópolis - SC 27 de outubro de 2014 A INFORMALIDADE NO BRASIL A INFORMALIDADE Pesquisa ECINF IBGE Pertencem ao setor

Lei Geral da Micro e Pequena Empresa Empreendedor Individual

10/07 12/08 07/09 12/06 03/07 03/07 07/07 09/07 09/07 Sanção da Lei Geral da MPE (re)fundação da Frente Parlamentar da MPE Criação da subcomissão Permanente da MPE Entrada em vigor do Simples Nacional

10/07 12/08 07/09 12/06 03/07 03/07 07/07 09/07 09/07 Sanção da Lei Geral da MPE (re)fundação da Frente Parlamentar da MPE Criação da subcomissão Permanente da MPE Entrada em vigor do Simples Nacional

AVANÇOS NA IMPLEMENTAÇÃO E APRIMORAMENTO DA LEI GERAL DAS MPE

AVANÇOS NA IMPLEMENTAÇÃO E APRIMORAMENTO DA LEI GERAL DAS MPE O MICROEMPREENDEDOR INDIVIDUAL - MEI Seminário tripartite - OIT Políticas para superar a informalidade Maio/09 - Brasília - DF 12/08 07/09

AVANÇOS NA IMPLEMENTAÇÃO E APRIMORAMENTO DA LEI GERAL DAS MPE O MICROEMPREENDEDOR INDIVIDUAL - MEI Seminário tripartite - OIT Políticas para superar a informalidade Maio/09 - Brasília - DF 12/08 07/09

EMPREENDEDOR INDIVIDUAL

EMPREENDEDOR INDIVIDUAL Oportunidade de regularização para os empreendedores individuais, desde a vendedora de cosméticos, da carrocinha de cachorro-quente ao pipoqueiro. 2 Empresas em geral Microempresas

EMPREENDEDOR INDIVIDUAL Oportunidade de regularização para os empreendedores individuais, desde a vendedora de cosméticos, da carrocinha de cachorro-quente ao pipoqueiro. 2 Empresas em geral Microempresas

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

IBRATEF Instituto Brasileiro de Tecnologia Fiscal Manual do Microempreendedor Individual MANUAL DO MICROEMPREENDEDOR INDIVIDUAL

IBRATEF Instituto Brasileiro de Tecnologia Fiscal 1 MANUAL DO MICROEMPREENDEDOR INDIVIDUAL 2 Flávio Carvalho Costa IBRATEF Instituto Brasileiro de Tecnologia Fiscal 3 FLÁVIO CARVALHO COSTA MANUAL DO MICROEMPREENDEDOR

IBRATEF Instituto Brasileiro de Tecnologia Fiscal 1 MANUAL DO MICROEMPREENDEDOR INDIVIDUAL 2 Flávio Carvalho Costa IBRATEF Instituto Brasileiro de Tecnologia Fiscal 3 FLÁVIO CARVALHO COSTA MANUAL DO MICROEMPREENDEDOR

MICRO EMPREENDEDOR INDIVIDUAL M E I

COORDENADORIA de PLANEJAMENTO e DESENVOLVIMENTO URBANO SUPERVISÃO TÉCNICA de LICENCIAMENTO - SUSL MICRO EMPREENDEDOR INDIVIDUAL M E I Esta palestra é baseada nos sites: PMSP/SEMEI e no PORTAL do EMPREENDEDOR

COORDENADORIA de PLANEJAMENTO e DESENVOLVIMENTO URBANO SUPERVISÃO TÉCNICA de LICENCIAMENTO - SUSL MICRO EMPREENDEDOR INDIVIDUAL M E I Esta palestra é baseada nos sites: PMSP/SEMEI e no PORTAL do EMPREENDEDOR

1. Qual o significado da sigla MEI? 2. Qual é a definição de MEI? 3. Quem pode se enquadrar como MEI?

FAQ -MEI 1. Qual o significado da sigla MEI? R: MEI é a sigla utilizada para Micro Empreendedor Individual 2. Qual é a definição de MEI? R: O MEI é o empresário individual a que se refere o art. 966 do

FAQ -MEI 1. Qual o significado da sigla MEI? R: MEI é a sigla utilizada para Micro Empreendedor Individual 2. Qual é a definição de MEI? R: O MEI é o empresário individual a que se refere o art. 966 do

TÍTULO: MICROEMPREENDEDOR INDIVIDUAL - A IMPORTÂNCIA DA FORMALIZAÇÃO

TÍTULO: MICROEMPREENDEDOR INDIVIDUAL - A IMPORTÂNCIA DA FORMALIZAÇÃO CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: CIÊNCIAS CONTÁBEIS INSTITUIÇÃO: FACULDADE ANHANGUERA DE RIO CLARO AUTOR(ES):

TÍTULO: MICROEMPREENDEDOR INDIVIDUAL - A IMPORTÂNCIA DA FORMALIZAÇÃO CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: CIÊNCIAS CONTÁBEIS INSTITUIÇÃO: FACULDADE ANHANGUERA DE RIO CLARO AUTOR(ES):

Importância da Lei Geral e do Simples Nacional para o Desenvolvimento. SEBRAE. Curitiba, 24 de janeiro de 2012. 0800 570 0800 / www.sebrae.com.

Importância da Lei Geral e do Simples Nacional para o Desenvolvimento. Curitiba, 24 de janeiro de 2012 REPRESENTATIVIDADE DOS PEQUENOS NEGÓCIOS NO BRASIL 7 milhões de negócios formais (99%) e 10 milhões

Importância da Lei Geral e do Simples Nacional para o Desenvolvimento. Curitiba, 24 de janeiro de 2012 REPRESENTATIVIDADE DOS PEQUENOS NEGÓCIOS NO BRASIL 7 milhões de negócios formais (99%) e 10 milhões

Quem tem conhecimento vai pra frente

blogdosempreendedores.com.br facadiferente.sebrae.com.br contabilidadeschmitt.com.br Fotos: Produtos do Projeto Gemas e Joias do Sebrae-PA Livro Artesanato- Um negócio genuinamente brasileiro (Sebrae,

blogdosempreendedores.com.br facadiferente.sebrae.com.br contabilidadeschmitt.com.br Fotos: Produtos do Projeto Gemas e Joias do Sebrae-PA Livro Artesanato- Um negócio genuinamente brasileiro (Sebrae,

MPE INDICADORES Pequenos Negócios no Brasil

MPE INDICADORES Pequenos Negócios no Brasil Categorias de pequenos negócios no Brasil MPE Indicadores MICROEMPREENDEDOR INDIVIDUAL (MEI) Receita bruta anual de até R$ 60 mil MICROEMPRESA Receita bruta

MPE INDICADORES Pequenos Negócios no Brasil Categorias de pequenos negócios no Brasil MPE Indicadores MICROEMPREENDEDOR INDIVIDUAL (MEI) Receita bruta anual de até R$ 60 mil MICROEMPRESA Receita bruta

Pequenos Negócios no Brasil. Especialistas em pequenos negócios / 0800 570 0800 / sebrae.com.br

Pequenos Negócios no Brasil Pequenos Negócios no Brasil Clique no título para acessar o conteúdo, ou navegue pela apresentação completa Categorias de pequenos negócios no Brasil Micro e pequenas empresas

Pequenos Negócios no Brasil Pequenos Negócios no Brasil Clique no título para acessar o conteúdo, ou navegue pela apresentação completa Categorias de pequenos negócios no Brasil Micro e pequenas empresas

MEI MICROEMPREENDEDOR INDIVIDUAL

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

COMO ABRIR SEU NEGÓCIO

COMO ABRIR SEU NEGÓCIO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Reflexão Qual o principal motivo para buscar a formalização de seu negócio? É importante lembrarmos que: Para desenvolver suas

COMO ABRIR SEU NEGÓCIO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Reflexão Qual o principal motivo para buscar a formalização de seu negócio? É importante lembrarmos que: Para desenvolver suas

FORMALIZAÇÃO formalização será feita pela internet no endereço no endereço www.portaldoempreendedor.gov.br, a partir de 01/07/2009.

M.E.I. (Micro empreendedor Individual) Lei Complementar numero 128 de 19 de dezembro de 2008. Considera-se MEI o empresário individual a que se refere o art. 966 da Lei nº 10.406, de 10 de janeiro de 2002

M.E.I. (Micro empreendedor Individual) Lei Complementar numero 128 de 19 de dezembro de 2008. Considera-se MEI o empresário individual a que se refere o art. 966 da Lei nº 10.406, de 10 de janeiro de 2002

EI, você aí! Conheça os tributos, taxas e contribuições de responsabilidade do Empreendedor Individual

EI, você aí! Conheça os tributos, taxas e contribuições de responsabilidade do Empreendedor Individual SEBRAE-SP Conselho Deliberativo Presidente: Alencar Burti (ACSP) ACSP Associação Comercial de São

EI, você aí! Conheça os tributos, taxas e contribuições de responsabilidade do Empreendedor Individual SEBRAE-SP Conselho Deliberativo Presidente: Alencar Burti (ACSP) ACSP Associação Comercial de São

Palestra Ana Afonso Formalização da atividade

Bem-Vindos! APRESENTAÇÃO Ana Afonso organizadora profissional em São Paulo atua desde 2006 realizando serviços de organização de espaços, gestão de residências, treinamento de funcionários domésticos,

Bem-Vindos! APRESENTAÇÃO Ana Afonso organizadora profissional em São Paulo atua desde 2006 realizando serviços de organização de espaços, gestão de residências, treinamento de funcionários domésticos,

Taller sobre remesas, educación financiera y microemprendimiento en Goíanía, Brasil, 26 y 27 de Noviembre 2014.

Fortalecimiento del diálogo y de la cooperación entre la Unión Europea (UE) y América Latina y el Caribe (ALC) para el establecimiento de modelos de gestión sobre migración y políticas de desarrollo www.migracion-ue-alc.eu

Fortalecimiento del diálogo y de la cooperación entre la Unión Europea (UE) y América Latina y el Caribe (ALC) para el establecimiento de modelos de gestión sobre migración y políticas de desarrollo www.migracion-ue-alc.eu

Quais as condições necessárias para que eu me cadastre como empreendedor individual? Faturar até R$ 36 mil por ano;

cultura 1. Quais as condições necessárias para que eu me cadastre como empreendedor individual? 2. Faturar até R$ 36 mil por ano; Não participar de outra empresa, como sócio ou titular; Trabalhar sozinho

cultura 1. Quais as condições necessárias para que eu me cadastre como empreendedor individual? 2. Faturar até R$ 36 mil por ano; Não participar de outra empresa, como sócio ou titular; Trabalhar sozinho

EI, VOCÊ AÍ! Tributos, taxas e contribuições de responsabilidade do MEI - Microempreendedor Individual

EI, VOCÊ AÍ! Regularize a situação da sua empresa com as dicas do Sebrae-SP e aproveite todos os benefícios da formalização. Tributos, taxas e contribuições de responsabilidade do MEI - Microempreendedor

EI, VOCÊ AÍ! Regularize a situação da sua empresa com as dicas do Sebrae-SP e aproveite todos os benefícios da formalização. Tributos, taxas e contribuições de responsabilidade do MEI - Microempreendedor

1 Ver Castelo (2005). 2 GVconsult (2005).

. 2 GVconsult (2005).") A Lei Geral das Micro e Pequenas Empresas na Construção Civil Relatório de Pesquisa Equipe Técnica Prof. Dr. Fernando Garcia Profa. Ms. Ana Maria Castelo Profa.Dra. Maria Antonieta Del Tedesco Lins Avenida

A Lei Geral das Micro e Pequenas Empresas na Construção Civil Relatório de Pesquisa Equipe Técnica Prof. Dr. Fernando Garcia Profa. Ms. Ana Maria Castelo Profa.Dra. Maria Antonieta Del Tedesco Lins Avenida

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

CARTILHA DO EMPREENDEDOR INDIVIDUAL

CARTILHA DO EMPREENDEDOR INDIVIDUAL MARCOS ARAÚJO Presidente do SINDSIME ÍNDICE 1 3 5 7 9 INTRODUÇÃO LEI 2 VANTAGENS COMO ME ESCREVO OBTENÇÃO DE ALVARÁ 4 OBTENÇÃO DE ALVARÁ DOCUMENTAÇÃO FISCAL 6 AMBULANTES

CARTILHA DO EMPREENDEDOR INDIVIDUAL MARCOS ARAÚJO Presidente do SINDSIME ÍNDICE 1 3 5 7 9 INTRODUÇÃO LEI 2 VANTAGENS COMO ME ESCREVO OBTENÇÃO DE ALVARÁ 4 OBTENÇÃO DE ALVARÁ DOCUMENTAÇÃO FISCAL 6 AMBULANTES

Acredite no seu trabalho que o Brasil acredita em você. Ministério do Desenvolvimento, Confiança no Brasil.

Acredite no seu trabalho que o Brasil acredita em você. Ministério do Desenvolvimento, Confiança no Brasil. Indústria É assim que e Comércio a gente segue Exterior em frente. Introdução Atualmente, muitos

Acredite no seu trabalho que o Brasil acredita em você. Ministério do Desenvolvimento, Confiança no Brasil. Indústria É assim que e Comércio a gente segue Exterior em frente. Introdução Atualmente, muitos

XII Seminário Internacional de Países Latinos Europa América.

XII Seminário Internacional de Países Latinos Europa América. La Gestión Contable, Administrativa y Tributaria en las PYMES e Integración Europa-América 23 24 de junio 2006 Santa Cruz de la Sierra (Bolívia)

XII Seminário Internacional de Países Latinos Europa América. La Gestión Contable, Administrativa y Tributaria en las PYMES e Integración Europa-América 23 24 de junio 2006 Santa Cruz de la Sierra (Bolívia)

Você vai aprender como atualmente, no Brasil, é fácil e rápido resolver essa situação.

APRESENTAÇÃO O objetivo do e-book COMO REGULARIZAR SEU NEGÓCIO DE DOCES é ajudar você que está começando ou que já tem o seu pequeno negócio de doces, mas ainda trabalha na informalidade. Você vai aprender

APRESENTAÇÃO O objetivo do e-book COMO REGULARIZAR SEU NEGÓCIO DE DOCES é ajudar você que está começando ou que já tem o seu pequeno negócio de doces, mas ainda trabalha na informalidade. Você vai aprender

VIDEOCONFERÊNCIA AÇÕES DO ESTADO PERANTE O MEI 20/04/2010

VIDEOCONFERÊNCIA AÇÕES DO ESTADO PERANTE O MEI 20/04/2010 1 MEI-MICROEMPREENDEDOR INDIVIDUAL EMBASAMENTO LEGAL: MEI - é o empresário individual definido no art. 966 do Código Civil - Lei 10.406/2002; Art.18-A,

VIDEOCONFERÊNCIA AÇÕES DO ESTADO PERANTE O MEI 20/04/2010 1 MEI-MICROEMPREENDEDOR INDIVIDUAL EMBASAMENTO LEGAL: MEI - é o empresário individual definido no art. 966 do Código Civil - Lei 10.406/2002; Art.18-A,

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

Cobranças Fraudulentas. Microempreendedor Individual

Cobranças Fraudulentas Microempreendedor Individual COMISSÃO DE SEGURANÇA PÚBLICA E COMBATE AO CRIME ORGANIZADO AUDIÊNCIA PÚBLICA Quem são os Pequenos Negócios? MICROEMPREENDEDOR INDIVIDUAL (MEI) Receita

Cobranças Fraudulentas Microempreendedor Individual COMISSÃO DE SEGURANÇA PÚBLICA E COMBATE AO CRIME ORGANIZADO AUDIÊNCIA PÚBLICA Quem são os Pequenos Negócios? MICROEMPREENDEDOR INDIVIDUAL (MEI) Receita

Econ. Paulo Nascimento CORECON 31.880. Secretaria de Desenvolvimento Econômico

Econ. Paulo Nascimento CORECON 31.880 Econ. Paulo Nascimento CORECON 31.880 O que é o Empreendedor Individual? O Empreendedor Individual (EI) é uma oportunidade para quem trabalha, por conta própria, conquistar

Econ. Paulo Nascimento CORECON 31.880 Econ. Paulo Nascimento CORECON 31.880 O que é o Empreendedor Individual? O Empreendedor Individual (EI) é uma oportunidade para quem trabalha, por conta própria, conquistar

Tributos em orçamentos

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Matéria atualizada com base na legislação vigente em: 11/04/2011. 1 - INTRODUÇÃO. nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008.

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Prestação de serviço de assessoria em importação. Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% 0,65%

Prestação de serviço de assessoria em importação Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% Faturamento (Receita Bruta) R$ 20.000,00 Alíquota PIS 0,65% Valor da propriedade imobiliária

Prestação de serviço de assessoria em importação Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% Faturamento (Receita Bruta) R$ 20.000,00 Alíquota PIS 0,65% Valor da propriedade imobiliária

MICRO EMPREENDEDOR INDIVIDUAL - MEI

MICRO EMPREENDEDOR INDIVIDUAL - MEI 1. NOÇÕES GERAIS MICRO EMPREENDEDOR INDIVIDUAL - MEI 1.1. O que é Micro Empreendedor Individual? É o contribuinte que tenha auferido receita bruta no ano calendário

MICRO EMPREENDEDOR INDIVIDUAL - MEI 1. NOÇÕES GERAIS MICRO EMPREENDEDOR INDIVIDUAL - MEI 1.1. O que é Micro Empreendedor Individual? É o contribuinte que tenha auferido receita bruta no ano calendário

MICRO EMPREENDEDOR INDIVIDUAL - MEI

MICRO EMPREENDEDOR INDIVIDUAL - MEI 1. NOÇÕES GERAIS MICRO EMPREENDEDOR INDIVIDUAL - MEI 1.1. O que é Micro Empreendedor Individual? É o contribuinte que tenha auferido receita bruta no ano calendário

MICRO EMPREENDEDOR INDIVIDUAL - MEI 1. NOÇÕES GERAIS MICRO EMPREENDEDOR INDIVIDUAL - MEI 1.1. O que é Micro Empreendedor Individual? É o contribuinte que tenha auferido receita bruta no ano calendário

Carnê da Cidadania do MEI

Carnê da Cidadania do MEI NOTÍCIAS ATENÇÃO: Vários empreendedores do Paraná começaram a receber o carnê!!! A Secretaria da Micro e Pequena Empresa da Presidência da República (SMPE/PR) vai enviar, pelos

Carnê da Cidadania do MEI NOTÍCIAS ATENÇÃO: Vários empreendedores do Paraná começaram a receber o carnê!!! A Secretaria da Micro e Pequena Empresa da Presidência da República (SMPE/PR) vai enviar, pelos

Indústria brasileira de bens de capital mecânicos. Janeiro/2011

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

Palestrante: Anderson Aleandro Paviotti

Palestrante: Anderson Aleandro Paviotti Perfil do Palestrante: Contador, Consultor e Professor Universitário Colaborador do Escritório Santa Rita desde 1991 Tributação das Médias e Pequenas Empresas Como

Palestrante: Anderson Aleandro Paviotti Perfil do Palestrante: Contador, Consultor e Professor Universitário Colaborador do Escritório Santa Rita desde 1991 Tributação das Médias e Pequenas Empresas Como

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

UNIVERSIDADE ESTADUAL DE GOIAS

UNIVERSIDADE ESTADUAL DE GOIAS EIRELI X MEI ALUNA: Karen Lorena Guzmán Rodriguez 3º ano de Ciências Contábeis 2012 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LTDA DEFINIÇÃO A Definição do Empresário Individual

UNIVERSIDADE ESTADUAL DE GOIAS EIRELI X MEI ALUNA: Karen Lorena Guzmán Rodriguez 3º ano de Ciências Contábeis 2012 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LTDA DEFINIÇÃO A Definição do Empresário Individual

Parecer Consultoria Tributária Segmentos Tributos Microempreendedor Individual (MEI)

") 04/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Contratação de Empregado... 7 3.2 Cessão ou Locação de Mão-de-Obra... 7

04/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Contratação de Empregado... 7 3.2 Cessão ou Locação de Mão-de-Obra... 7

SIMPLES NACIONAL. Panorama para 2010

SIMPLES NACIONAL Panorama para 2010 SILAS SANTIAGO Rio de Janeiro, 14 de janeiro de 2010. Fundamentação legal Histórico: Fundamentação legal Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

SIMPLES NACIONAL Panorama para 2010 SILAS SANTIAGO Rio de Janeiro, 14 de janeiro de 2010. Fundamentação legal Histórico: Fundamentação legal Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

O atual contexto do ambiente econômico das MPEs

O atual contexto do ambiente econômico das MPEs Brasil e Minas Gerais Belo Horizonte, outubro de 2013 1 Presidente Roberto Luciano Fortes Fagundes Superintendência Geral Gilson Elesbão de Siqueira Departamento

O atual contexto do ambiente econômico das MPEs Brasil e Minas Gerais Belo Horizonte, outubro de 2013 1 Presidente Roberto Luciano Fortes Fagundes Superintendência Geral Gilson Elesbão de Siqueira Departamento

A Previdência Social vive um Novo Tempo

A vive um Novo Tempo Avanços e perspectivas para os municípios Comitê de Articulação Federativa - CAF 26 de maio de 2009 Seguridade Social Ministério da Previdência Assistência Social Saúde Estrutura da

A vive um Novo Tempo Avanços e perspectivas para os municípios Comitê de Articulação Federativa - CAF 26 de maio de 2009 Seguridade Social Ministério da Previdência Assistência Social Saúde Estrutura da

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA Equipe Portal de Contabilidade Para encerrar as atividades de uma empresa, é preciso realizar vários procedimentos legais, contábeis e tributários, além de, é claro,

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA Equipe Portal de Contabilidade Para encerrar as atividades de uma empresa, é preciso realizar vários procedimentos legais, contábeis e tributários, além de, é claro,

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL Porto Alegre 26 de Julho de 2010 CÂMARA DOS DEPUTADOS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO presidencia.cft@camara.gov.br

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL Porto Alegre 26 de Julho de 2010 CÂMARA DOS DEPUTADOS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO presidencia.cft@camara.gov.br

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

O Simples Nacional e o PLP 25/2007. Senador José Pimentel PT/CE Brasília, setembro/2015

O Simples Nacional e o PLP 25/2007 Senador José Pimentel PT/CE Brasília, setembro/2015 Histórico da Lei Geral da Micro e Pequena Empresa Fonte: Portal Observatório da Lei Geral da Micro e Pequena Empresa

O Simples Nacional e o PLP 25/2007 Senador José Pimentel PT/CE Brasília, setembro/2015 Histórico da Lei Geral da Micro e Pequena Empresa Fonte: Portal Observatório da Lei Geral da Micro e Pequena Empresa

2ª Etapa 2009 a 2011. EI - Empreendedor Individual Profissionalizar para prosperar. Aqui, todos ganham!

2ª Etapa 2009 a 2011 EI - Empreendedor Individual Profissionalizar para prosperar. Aqui, todos ganham! Benefícios para o Setor de Agenciamento de Viagens Com a Lei Complementar 128/08 - que alterou o Estatuto

2ª Etapa 2009 a 2011 EI - Empreendedor Individual Profissionalizar para prosperar. Aqui, todos ganham! Benefícios para o Setor de Agenciamento de Viagens Com a Lei Complementar 128/08 - que alterou o Estatuto

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Manual. Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

CIRCULAR SUACIEF nº 013/2012 Em 11 de abril de 2012. Assunto Sobre a autorização de impressão de NF para Micro Empreendedor Individual - MEI.

CIRCULAR SUACIEF nº 013/2012 Em 11 de abril de 2012 Assunto Sobre a autorização de impressão de NF para Micro Empreendedor Individual - MEI. Senhor Inspetor, Em reunião da qual participei hoje e onde estavam

CIRCULAR SUACIEF nº 013/2012 Em 11 de abril de 2012 Assunto Sobre a autorização de impressão de NF para Micro Empreendedor Individual - MEI. Senhor Inspetor, Em reunião da qual participei hoje e onde estavam

AGENDA DE OBRIGAÇÕES TRABALHISTAS. AGENDA DE OBRIGAÇÕES MUNICIPIO/BAURU-SP. Fonte:- http://www.bauru.sp.gov.br/ - em 01/07/2011

AGENDA DE OBRIGAÇÕES TRABALHISTAS Dia 06/07/2011 SALÁRIOS - Pagamento de salários - mês de JUNHO/2011 - Base legal: Art. 459, parágrafo único da CLT. Dia 07/07/2011 FGTS - Recolhimento do mês de JUNHO/2011

AGENDA DE OBRIGAÇÕES TRABALHISTAS Dia 06/07/2011 SALÁRIOS - Pagamento de salários - mês de JUNHO/2011 - Base legal: Art. 459, parágrafo único da CLT. Dia 07/07/2011 FGTS - Recolhimento do mês de JUNHO/2011

AGENDA DE OBRIGAÇÕES TRABALHISTAS AGENDA DE OBRIGAÇÕES MUNICIPIO/BAURU-SP. AGENDA TRIBUTÁRIA FEDERAL (SRF e INSS)

") AGENDA DE OBRIGAÇÕES TRABALHISTAS Dia 06/12/2011 SALÁRIOS - Pagamento de salários - mês de NOVEMBRO/2011 - Base legal: Art. 459, parágrafo único da CLT. Dia 07/12/2011 FGTS - Recolhimento do mês de NOVEMBRO/2011

AGENDA DE OBRIGAÇÕES TRABALHISTAS Dia 06/12/2011 SALÁRIOS - Pagamento de salários - mês de NOVEMBRO/2011 - Base legal: Art. 459, parágrafo único da CLT. Dia 07/12/2011 FGTS - Recolhimento do mês de NOVEMBRO/2011

COMITÊ GESTOR PROROGA PRAZO DA COMPETÊNCIA 12/2008 E REGULAMENTA DISPOSITIVOS DA LEI COMPLEMENTAR Nº 128/2008

COMITÊ GESTOR PROROGA PRAZO DA COMPETÊNCIA 12/2008 E REGULAMENTA DISPOSITIVOS DA LEI COMPLEMENTAR Nº 128/2008 O Comitê Gestor do Simples Nacional (CGSN) publicou resoluções que prorrogam o prazo da competência

COMITÊ GESTOR PROROGA PRAZO DA COMPETÊNCIA 12/2008 E REGULAMENTA DISPOSITIVOS DA LEI COMPLEMENTAR Nº 128/2008 O Comitê Gestor do Simples Nacional (CGSN) publicou resoluções que prorrogam o prazo da competência

CARTILHA TIRA - DÚVIDAS (Elaborada por Bel Contabilidade Eireli EPP)

") CARTILHA TIRA - DÚVIDAS (Elaborada por Bel Contabilidade Eireli EPP) Edição 2013 01) O que é Microempreendedor Individual - MEI? Considera-se Microempreendedor Individual - MEI o empresário individual

CARTILHA TIRA - DÚVIDAS (Elaborada por Bel Contabilidade Eireli EPP) Edição 2013 01) O que é Microempreendedor Individual - MEI? Considera-se Microempreendedor Individual - MEI o empresário individual

Empresário Empreendedor

Empresas x Tributação Empresário Empreendedor Carga Tributária Obrigações acessórias Receita Federal Receita Estadual Previdência Social Receita Municipal Situação Tributária do Negócio Para o Empresário

Empresas x Tributação Empresário Empreendedor Carga Tributária Obrigações acessórias Receita Federal Receita Estadual Previdência Social Receita Municipal Situação Tributária do Negócio Para o Empresário

A IMPORTÂNCIA DO MEI PARA O ATENDIMENTO EMPRESARIAL DO SEBRAE

A IMPORTÂNCIA DO MEI PARA O ATENDIMENTO EMPRESARIAL DO SEBRAE Celso Valente Silveira Unidade de Atendimento Individual SEBRAE Nacional Cenário de Empreendedorismo no Brasil A proporção dos brasileiros

A IMPORTÂNCIA DO MEI PARA O ATENDIMENTO EMPRESARIAL DO SEBRAE Celso Valente Silveira Unidade de Atendimento Individual SEBRAE Nacional Cenário de Empreendedorismo no Brasil A proporção dos brasileiros

Aquisição ou venda feita em 2014 deve ser informada à Receita. Dica é conhecer

Informativo Abril/2015 edição 20 Aquisição ou venda feita em 2014 deve ser informada à Receita. Dica é conhecer detalhes para evitar a malha fina. A declaração de imóveis no Imposto de Renda requer uma

Informativo Abril/2015 edição 20 Aquisição ou venda feita em 2014 deve ser informada à Receita. Dica é conhecer detalhes para evitar a malha fina. A declaração de imóveis no Imposto de Renda requer uma

AGENDA TRIBUTÁRIA NOVEMBRO/2007

Fonte: Portal Tributário AGENDA TRIBUTÁRIA NOVEMBRO/2007 06/11/2007 IOF IRF Recolhimento do - 3º decêndio de AGOSTO/2007 - Bebidas - capítulo 22 da T e Cigarros 2402.20.00 T Recolhimento do IOF relativo

Fonte: Portal Tributário AGENDA TRIBUTÁRIA NOVEMBRO/2007 06/11/2007 IOF IRF Recolhimento do - 3º decêndio de AGOSTO/2007 - Bebidas - capítulo 22 da T e Cigarros 2402.20.00 T Recolhimento do IOF relativo

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

Las PYMES y los pequeños y medianos despachos profesionales como motor de crecimiento en Latinoamérica

Las PYMES y los pequeños y medianos despachos profesionales como motor de crecimiento en Latinoamérica O QUE É CONSIDERADO PEQUENO NEGÓCIO NO BRASIL MICROEMPREENDEDOR INDIVIDUAL (MEI) Receita bruta anual

Las PYMES y los pequeños y medianos despachos profesionales como motor de crecimiento en Latinoamérica O QUE É CONSIDERADO PEQUENO NEGÓCIO NO BRASIL MICROEMPREENDEDOR INDIVIDUAL (MEI) Receita bruta anual

Declarações (RFB e Outros) Prazos De Envio em 2011

Prazos De Envio em 2011") Declarações (RFB e Outros) Prazos De Envio em 2011 Janeiro 2011 Pessoas Jurídicas 31/dezembro/ 7 Dacon Mensal - Demonstrativo de Novembro/ de alvarás para construção civil e documentos 31/dezembro/ de

Declarações (RFB e Outros) Prazos De Envio em 2011 Janeiro 2011 Pessoas Jurídicas 31/dezembro/ 7 Dacon Mensal - Demonstrativo de Novembro/ de alvarás para construção civil e documentos 31/dezembro/ de

Parecer Consultoria Tributária Segmentos Emissão do Recibo Pagamento de Autônomo (RPA)

") 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

Quadro Demonstrativo dos Impostos e Contribuições a serem retidos: CONFORME TABELA PROGRESSIVA PESSOA JURIDICA

Prezado Credenciado, A Postal Saúde Caixa de Assistência e Saúde dos Empregados dos Correios, pessoa jurídica de direito privado, associação sem fins lucrativos, operadora de plano de saúde na modalidade

Prezado Credenciado, A Postal Saúde Caixa de Assistência e Saúde dos Empregados dos Correios, pessoa jurídica de direito privado, associação sem fins lucrativos, operadora de plano de saúde na modalidade

Lei Complementar 123/2006

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

PREFEITURA MUNICIPAL DE CANOAS Gabinete do Prefeito

PROJETO DE LEI Nº 15 DE 22 DE JANEIRO DE 2010. Altera a Lei nº 1.943, de 10 de dezembro de 1979, para conceder isenção da Taxa de Fiscalização de Atividades (TFA); a Lei nº 5.252, de 20 de dezembro de

PROJETO DE LEI Nº 15 DE 22 DE JANEIRO DE 2010. Altera a Lei nº 1.943, de 10 de dezembro de 1979, para conceder isenção da Taxa de Fiscalização de Atividades (TFA); a Lei nº 5.252, de 20 de dezembro de

Videoconferência do Simples Nacional. José Carlos Britto Receita Federal IAT - Salvador, 07/10/2011

Videoconferência do Simples Nacional José Carlos Britto Receita Federal IAT - Salvador, 07/10/2011 O Portal do Simples Nacional na Internet 1. Endereço eletrônico www8.receita.fazenda.gov.br/simplesnacional

Videoconferência do Simples Nacional José Carlos Britto Receita Federal IAT - Salvador, 07/10/2011 O Portal do Simples Nacional na Internet 1. Endereço eletrônico www8.receita.fazenda.gov.br/simplesnacional

Processo de Formalização em Pequenas Unidades de Produção: a Experiência Brasileira Recente

Formalização do Trabalho e dos Pequenos Empreendimentos no Brasil: Diagnóstico, Avanços e Propostas de Políticas Processo de Formalização em Pequenas Unidades de Produção: a Experiência Brasileira Recente

Formalização do Trabalho e dos Pequenos Empreendimentos no Brasil: Diagnóstico, Avanços e Propostas de Políticas Processo de Formalização em Pequenas Unidades de Produção: a Experiência Brasileira Recente

GUIA DO MICRO EMPREENDEDOR INDIVIDUAL (MEI)

") APOSTILA PARA CAPACITAÇÃO DE GESTORES MUNICIPAIS, MICRO E PEQUENOS EMPRESÁRIOS DO SETOR AGROINDUSTRIAL E DE SERVIÇOS TÉCNICOS PARA A INDÚSTRIA AGROALIMENTAR CONVÊNIO Ministério do Desenvolvimento, Indústria

APOSTILA PARA CAPACITAÇÃO DE GESTORES MUNICIPAIS, MICRO E PEQUENOS EMPRESÁRIOS DO SETOR AGROINDUSTRIAL E DE SERVIÇOS TÉCNICOS PARA A INDÚSTRIA AGROALIMENTAR CONVÊNIO Ministério do Desenvolvimento, Indústria

Exportação Indireta GRUPO INTERNACIONALIZAÇÃO DO SEBRAE-SP

Exportação Indireta GRUPO INTERNACIONALIZAÇÃO DO SEBRAE-SP Junho/2011 1 Tipos de Exportação: Direta : A própria empresa vende diretamente ao exterior. Brasil Exterior 2 Indireta : Mercadoria é exportada

Exportação Indireta GRUPO INTERNACIONALIZAÇÃO DO SEBRAE-SP Junho/2011 1 Tipos de Exportação: Direta : A própria empresa vende diretamente ao exterior. Brasil Exterior 2 Indireta : Mercadoria é exportada

AGENDA DE OBRIGAÇÕES TRABALHISTAS. AGENDA DE OBRIGAÇÕES MUNICIPIO/BAURU-SP. Fonte:- http://www.bauru.sp.gov.br/ - em 03/12/2009

AGENDA DE OBRIGAÇÕES TRABALHISTAS Dia 07/12/2009 SALÁRIOS - Pagamento de salários - mês de NOVEMBRO/2009 - Base legal: Art. 459, parágrafo único da CLT. FGTS - Recolhimento do mês de NOVEMBRO/2009 - Base

AGENDA DE OBRIGAÇÕES TRABALHISTAS Dia 07/12/2009 SALÁRIOS - Pagamento de salários - mês de NOVEMBRO/2009 - Base legal: Art. 459, parágrafo único da CLT. FGTS - Recolhimento do mês de NOVEMBRO/2009 - Base

EI, você aí! Passo a passo para as declarações de renda do Empreendedor Individual

EI, você aí! Passo a passo para as declarações de renda do Empreendedor Individual SEBRAE-SP Conselho Deliberativo Presidente: Alencar Burti (ACSP) ACSP Associação Comercial de São Paulo ANPEI Associação

EI, você aí! Passo a passo para as declarações de renda do Empreendedor Individual SEBRAE-SP Conselho Deliberativo Presidente: Alencar Burti (ACSP) ACSP Associação Comercial de São Paulo ANPEI Associação

SIMPLES NACIONAL 1. NOÇÕES GERAIS

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

Quem tem conhecimento vai pra frente

facadiferente.sebrae.com.br Fotos: Produtos do Projeto Gemas e Joias do Sebrae-PA blogdosempreendedores.com.br Livro Artesanato- Um negócio genuinamente brasileiro (Sebrae, Vol. 1, março 2008) 2.307.530

facadiferente.sebrae.com.br Fotos: Produtos do Projeto Gemas e Joias do Sebrae-PA blogdosempreendedores.com.br Livro Artesanato- Um negócio genuinamente brasileiro (Sebrae, Vol. 1, março 2008) 2.307.530

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

CONHEÇA A NOSSA EMPRESA >>

CONHEÇA A NOSSA EMPRESA >> Para se candidatar a Vaga de Promotor(a) iremos dividir por etapas a apresentação e o treinamento: Primeira Etapa: 1. Apresentação da Empresa e seus Canais de Vendas 2. Apresentação

CONHEÇA A NOSSA EMPRESA >> Para se candidatar a Vaga de Promotor(a) iremos dividir por etapas a apresentação e o treinamento: Primeira Etapa: 1. Apresentação da Empresa e seus Canais de Vendas 2. Apresentação

FAQ - PERGUNTAS E RESPOSTAS

FAQ - PERGUNTAS E RESPOSTAS ESCRITA FISCAL A nota eletrônica é melhor do que a nota em papel? Sim a nota eletrônica não possui custo para emissão, necessitando apenas de um computador, um certificado digital

FAQ - PERGUNTAS E RESPOSTAS ESCRITA FISCAL A nota eletrônica é melhor do que a nota em papel? Sim a nota eletrônica não possui custo para emissão, necessitando apenas de um computador, um certificado digital

AGENDA DE OBRIGAÇÕES TRABALHISTAS. AGENDA DE OBRIGAÇÕES MUNICIPIO/BAURU-SP. Fonte:- http://www.bauru.sp.gov.br/ - em 01/04/2010

AGENDA DE OBRIGAÇÕES TRABALHISTAS Dia 07/04/2010 SALÁRIOS - Pagamento de salários - mês de MARÇO/2010 - Base legal: Art. 459, parágrafo único da CLT. FGTS - Recolhimento do mês de MARÇO/2010 - Base legal:

AGENDA DE OBRIGAÇÕES TRABALHISTAS Dia 07/04/2010 SALÁRIOS - Pagamento de salários - mês de MARÇO/2010 - Base legal: Art. 459, parágrafo único da CLT. FGTS - Recolhimento do mês de MARÇO/2010 - Base legal:

Passos para abertura de Micro e Empresa de Pequeno Porte / Simples. (Legalização Jurídica Receita Federal, SEFAZ, JUCEA)

") Passos para abertura de Micro e Empresa de Pequeno Porte / Simples (Legalização Jurídica Receita Federal, SEFAZ, JUCEA) Marcus Alexandre Projeto FlorestaViva Outubro 2006 Simples O que é o Simples? O Simples

Passos para abertura de Micro e Empresa de Pequeno Porte / Simples (Legalização Jurídica Receita Federal, SEFAZ, JUCEA) Marcus Alexandre Projeto FlorestaViva Outubro 2006 Simples O que é o Simples? O Simples

Treinamento. Uniodonto Maceió

Treinamento Uniodonto Maceió Contabilidade Contabilidade é a ciência que tem como objeto de estudo o patrimônio das entidades, seus fenômenos e variações, tanto no aspecto quantitativo quanto no qualitativo,

Treinamento Uniodonto Maceió Contabilidade Contabilidade é a ciência que tem como objeto de estudo o patrimônio das entidades, seus fenômenos e variações, tanto no aspecto quantitativo quanto no qualitativo,

MICROEMPREENDEDOR INDIVIDUAL - MEI - Aspectos Previdenciários e Trabalhistas - Alterações

MICROEMPREENDEDOR INDIVIDUAL - MEI - Aspectos Previdenciários e Trabalhistas - Alterações Matéria atualizada com base na legislação vigente em: 20/08/2014. Sumário: 1 - Introdução 2 - Conceito 3 - Opção

MICROEMPREENDEDOR INDIVIDUAL - MEI - Aspectos Previdenciários e Trabalhistas - Alterações Matéria atualizada com base na legislação vigente em: 20/08/2014. Sumário: 1 - Introdução 2 - Conceito 3 - Opção

SUARA/COAEF. Simples Nacional. Maceió, Agosto de 2012

SUARA/COAEF Simples Nacional Maceió, Agosto de 2012 Dever Fundamental de Pagar Tributos Principal fonte de financiamento (Estado Fiscal); Teoria dos custos dos direitos; Hipertrofia dos Direitos e Esquecimento

SUARA/COAEF Simples Nacional Maceió, Agosto de 2012 Dever Fundamental de Pagar Tributos Principal fonte de financiamento (Estado Fiscal); Teoria dos custos dos direitos; Hipertrofia dos Direitos e Esquecimento

O que muda com a Lei Geral (para maiores informações acessar WWW.LEIGERAL.COM.BR)

") O que muda com a Lei Geral (para maiores informações acessar WWW.LEIGERAL.COM.BR) Pontos Lei Geral Como é hoje 1 Alcance da Lei A lei do Simples está voltada para os tributos federais. Os sistemas de tributação

O que muda com a Lei Geral (para maiores informações acessar WWW.LEIGERAL.COM.BR) Pontos Lei Geral Como é hoje 1 Alcance da Lei A lei do Simples está voltada para os tributos federais. Os sistemas de tributação

Super Simples Indícios da Reforma Tributária Brasileira

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

REQUERIMENTO nº, de 2015. (Do Sr. Carlos Melles)

") REQUERIMENTO nº, de 2015 (Do Sr. Carlos Melles) Requer a Convocação de Sessão Solene em 2016, em Homenagem ao vigésimo aniversário da Lei que criou o SIMPLES no Brasil. Senhor Presidente, Representando

REQUERIMENTO nº, de 2015 (Do Sr. Carlos Melles) Requer a Convocação de Sessão Solene em 2016, em Homenagem ao vigésimo aniversário da Lei que criou o SIMPLES no Brasil. Senhor Presidente, Representando

19 a 21 de junho de 2012. Mostra de Oportunidades de Negócios. Clube Filadélfia Rua Israel Pinheiro, 1315 Bairro São Pedro Governador Valadares

19 a 21 de junho de 2012 Clube Filadélfia Rua Israel Pinheiro, 1315 Bairro São Pedro Governador Valadares Mostra de Oportunidades de Negócios Visite os estandes e conheça a exposição de produtos e serviços

19 a 21 de junho de 2012 Clube Filadélfia Rua Israel Pinheiro, 1315 Bairro São Pedro Governador Valadares Mostra de Oportunidades de Negócios Visite os estandes e conheça a exposição de produtos e serviços

Simples Nacional. Seminário de Direito Tributário. Assunto: PGDAS. Palestrante: Adalgisa G. M. Sabino

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação