Pós Graduação em Gestão Tributária e Contabilidade Digital. Prof. André Gomes

|

|

|

- Edson Paixão Marreiro

- 6 Há anos

- Visualizações:

Transcrição

1 Pós Graduação em Gestão Tributária e Contabilidade Digital Prof. André Gomes 1

2 Quando o governo é justo, o país tem segurança,mas, quando o governo cobra impostos demais, a nação acaba na desgraça Provérbios, 29:4 2

3 Tributos sobre operações com produtos,mercadorias e serviços 3

4 ICMS

5 Conceito de Tributo Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa e plenamente vinculada (CTN art. 3º) 5

6 Impostos Tributos não vinculados à atividade estatal, ou seja, são devidos independentemente de qualquer atividade estatal em relação ao contribuinte. Imposto é o tributo cuja obrigação tem por fato gerador uma situação que independe de qualquer atividade estatal específica, relativa ao contribuinte. 6

7 ICMS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO 7

8 ICMS CF 88 - art. 155 Compete aos Estados e ao Distrito Federal instituir imposto sobre: Operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações se iniciem no exterior. 8

9 ICMS Em São Paulo, a lei de criou o ICMS dando ao estado competência para tributar sobre: Mercadorias Energia elétrica Combustíveis e lubrificantes Minerais Transporte intermunicipal e interestadual Serviços de comunicação 9

10 Fato Gerador É o fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência, conforme prevista na lei. Deve ser definido em lei complementar. Exemplo: Fazer circular mercadorias (ICMS) 10

11 Fato Gerador do ICMS Qualquer operação em que ocorra a circulação da mercadoria, inclusive fornecimento de refeições e bebidas. Prestação de serviços de transporte intermunicipal e interestadual de carga ou passageiro por qualquer via. Prestação de serviços de comunicação por qualquer meio. Importação de mercadorias ou bens por pessoa física ou jurídica. 11

12 Fato Gerador do ICMS Ocorrendo o fato gerador, é necessário: Emitir ou receber o documento fiscal. Fazer a escrituração fiscal. Fazer a apuração e o pagamento do imposto. 12

13 Base de Cálculo É o valor sobre o qual é aplicada a alíquota para apuração do montante de tributo a pagar. Algumas mercadorias estão sujeitas a tributação mínima, fixada em pauta fiscal, como é o caso do gado e dos produtos resultantes da sua matança. Pode-se ainda reduzir a base de calculo pelo princípio da essencialidade, como por exemplo sobre produtos da cesta básica. O valor do imposto integra a sua própria base de calculo,e o seu destaque na nf-e é apenas um destaque para fins de controle. 13

14 Base de Cálculo A base de calculo é o valor da operação.integra a base de calculo: Frete, seguros, carretos. Obs. - O IPI deve ser adicionado na base de calculo do ICMS, quando a venda for destinada para usuário final. 14

15 Alíquota É o valor ou percentual definido em lei que, aplicado à base de cálculo, determina o montante do tributo a pagar. A alíquota pode ser: 7% nas operações interestaduais que destinem mercadorias ou serviços nos estados da região norte,nordeste,centro-oeste,distrito federal e Espírito Santo. 12% nas operações interestaduais que destinarem mercadorias ou serviços a contribuintes localizados nos estados da região sul e sudeste. Nas operações internas de serviço de transporte intermunicipal e interestadual. 15

16 Alíquota A alíquota pode ser: 18% nas operações ou prestações internas (dentro do estado. Nas operações com energia elétrica para as indústrias. 25% em relação às contas de energia elétrica residencial com consumo acima de 200 Kw. nos serviços de telecomunicações nas operações com produtos supérfluos (armas, munições, perfume, bebidas alcoólicas, etc). 4% - nas operações interestaduais com bens e mercadorias importadas do exterior. 16

17 Limitações Tributárias não incidência a lei não descreve a hipótese de incidência. exemplo: vendas para o exterior. Isenção é a dispensa do pagamento do tributo, por determinação da lei. exemplo: medicamentos para AIDS. Diferimento é quando se transfere o fato gerador para outra etapa (posterior). exemplo: operações com pescado. 17

18 Limitações Tributárias Suspensão o imposto é suspenso por um determinado prazo. exemplo: remessa de produtos destinados a cirurgia, desde que retornem em 90 dias. Imunidade É uma espécie de não incidência constitucional. exemplo: venda de jornais. 18

19 Obrigação Acessória OBRIGAÇÃO ACESSÓRIA Tem como objeto os deveres administrativos. Não importa em pagamento de tributo, mas o seu descumprimento pode gerar multas, que não são tributos, mas sim sanção pela prática de atos ilícitos. Exemplos: emitir notas fiscais, escriturar os livros fiscais, declarações, preencher guias de recolhimento gare ICMS, gia guia de informação e apuração,sped(efd). 19

20 Sujeito Ativo É o credor da obrigação tributária. É sempre uma pessoa jurídica de direito público. Podem ser sujeitos ativos, em relação ao ICMS os Estados e o Distrito Federal. 20

21 Sujeito Passivo É o devedor da obrigação tributária. É sempre um particular (PF ou PJ). Caracteriza-se como: Contribuinte Responsável Substituto Tributário 21

22 Contribuinte Contribuinte Dispõe o artigo 9º do RICMS que contribuinte do Imposto é qualquer pessoa, natural ou jurídica, que de modo habitual ou em volume que caracterize intuito comercial, realize operações relativas à circulação de mercadorias ou preste serviços de transporte interestadual ou imtermunicipal ou de comunicação 22

23 Nota Fiscal e a danfe NF e DANFE a NF-e impressa não terá validade porque a sua existência é apenas digital. Para efeito de trânsito de mercadoria a NF-e será representada pelo DANFE (Documento Auxiliar da NF-e), instituida em 15/12/2006 e representa a totalidade das informações, por meio digital, necessárias para a apuração dos impostos. 23

24 Nota Fiscal e a danfe DANFE é um documento que serve para acobertar a circulação das mercadorias. O ajuste SINIEF 07/2005 instituiu a Nf-e, e o DANFE. O danfe deve ser impresso em via única. Não há a necessidade de AIDF. Tem validade no meio digital (XML). Impressão em papel comum. Se faz necessário o credenciamento na SEFAZ. 24

25 Cancelamento de nota fiscal A nota fiscal eletrônica somente poderá ser cancelada dentro de 24 horas. Caso a nota fiscal seja cancelada após o prazo estipulado, poderá haver uma penalidade pecuniária equivalente a 10% do valor da mercadoria. 25

26 Carta de Correção Eletrônica O contribuinte pode sanar alguns erros em campos específicos da Nfe, através da Carta de Correção Eletrônica CC-e. A CC-e deverá : Obedecer o leiaute determinado pelo ato Cotepe; Conter a assinatura digital Ser transmitida via Internet 26

27 Carta de Correção Eletrônica Não se pode corrigir os erros: Valor da operação ou da prestação, base de calculo e alíquota Dados cadastrais que alterem identidade ou endereço do remetente/destinatário. Data de emissão da NF-e ou data de saida da mercadoria. 27

28 CFOP Código Fiscal de Operações CFOP A sigla CFOP significa Código Fiscal de Operações e Prestações. Trata-se de um código numérico com quatro dígitos, que identifica em qual natureza uma mercadoria está circulando, informará se a nota fiscal refere-se a uma entrada ou uma saída, e também se é um transporte intermunicipal ou interestadual. 28

29 CFOP Código Fiscal de Operações Na Entrada de Mercadorias Entrada ou Prestação de Serviços do Estado Entrada ou Prestação de Serviços de Outros Estados Entrada ou Prestação de Serviços do Exterior 29

30 CFOP Código Fiscal de Operações Na Saida de Mercadorias Saida ou Prestação de Serviços para o Estado Saida ou Prestação de Serviços para Outros Estados Saida ou Prestação de Serviços para o Exterior 30

31 CFOP MAIS USADOS NAS INDÚSTRIAS E COMÉRCIOS ENTRADAS CFOP DESCRIÇÃO DA OPERAÇÃO COMPRA P/IDUSTRIALIZAÇÃO COMPRA P/COMERCIALIZAÇÃO COMPRA P/UTILIZ.PRESTAÇÃO DE SERVIÇOS TRANSFERÊNCIA P/INDUSTRIALIZAÇÃO TRANSFERÊNCIA P/COMERCIALIZAÇÀO 31

32 CFOP MAIS USADOS NAS INDUSTRIAIS E COMERCIOS CFOP S A Í D A S DESCRIÇÃO DA OPERAÇÃO VENDA DE PRODUÇÃO DO ESTABELECIMENTO VENDA DE MERCADORIA ADQUIR. DE TERCEIROS VENDA DE MERCADORIA ADQUIR.TERCEIROS FORA DO ESTABELEC. VENDA DE PRODUÇÃO DO ESTABELECIMENTO A NÃO CONTRIBUINTE VENDA DE MERCADORIA ADQUIR.OU REC.TERC. A NÃO CONTRIBUINTE TRANSFERÊNCIA DE PRODUÇÃO DO ESTABELECIMENTO 32

33 EFD Escrituração Fiscal Digital A EFD é de uso obrigatório para todos os contribuintes do ICMS ou do IPI.Trata-se de arquivo digital, com escrituração de documentos fiscais e de outras informações de interesse do fisco bem como na apuração de impostos. 33

34 Dos Livros Fiscais O contribuinte utiliza a EFD (sped fiscal) para escriturar: Registro de Entradas Registro de Saídas Registro de Inventário Registro de estoque (bloco k) Registro de Apuração do IPI Registro de Apuração do ICMS 34

35 Algumas Operações O contribuinte utiliza a EFD (sped fiscal) para escriturar: vendas devolução retorno remessa, faturamento antecipado, venda para entrega futura. Registro de Apuração do IPI Registro de Apuração do ICMS 35

36 Crédito Extemporâneo O contribuinte pode aproveitar o crédito que tem direito, desde que seja anotada no documento ou no livro fiscal (na coluna observações do livro registro de entradas) a causa da escrituração fora do tempo. O direito ao crédito extemporâneo tem a duração de cinco anos. 36

37 Saldo Credor É aquele obtido das operações normais de compra e venda de mercadorias, ocorrendo quando houver mais entrada e menos saida, gerando assim um saldo credor. 37

38 Aspectos Básicos do ICMS Não Cumulatividade I Será não cumulatativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores. 38

39 Aspectos Básicos do ICMS Seletividade Poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços. Exemplo: alimentos, armas, bebidas. 39

40 Aspectos Básicos do ICMS Imposto por dentro O icms é calculado por dentro ou seja, ao calcular o valor da operação/prestação já deverá estar embutido o valor do ICMS. 40

41 Apuração do ICMS A apuração do ICMS é feita mensalmente. Apuramos o valor dos débitos (icms sobre as saídas) e desse total deduzimos o valor dos créditos (icms sobre as entradas). Se o ICMS das saidas, for maior que o ICMS das entradas, o saldo será devedor, devendo ser pago através do documento de arrecadação estadual gare Se o ICM das entradas (créditos) for maior que o ICMS das saídas (débitos), o saldo será credor, devendo ser transportado para o período seguinte. 41

42 Exercício de ICMS 1 CÁLCULO DO ICMS Empresa Comercial adquiriu 200 itens de um produto, à razão de R$100,00 cada peça. Foram revendidas 130 peças ao preço unitário de R$200,00. Sabendo-se que o ICMS foi da ordem de 18,00%, preencha o quadro abaixo: evento Saídas débito de ICMS Entradas crédito de ICMS Saldo a pagar/recolher valor 42

43 Resolução do exercício 1 ICMS evento Saídas débito de ICMS Entradas crédito de ICMS Saldo a pagar/recolher valor 4.680, , ,00 Compras = 200 x $ 100,00 x 18 % = 3.600,00 Vendas = 130 x $ 200,00 x 18 % = 4.680,00 43

44 2 CÁLCULO DO ICMS Exercício de ICMS Empresa Comercial adquiriu 200 itens de um produto, à razão de R$100,00 cada peça. Foram revendidas 85 peças ao preço unitário de R$200,00. Sabendo-se que o ICMS foi da ordem de 18,00%, preencha o quadro abaixo: evento Saídas débito de ICMS Entradas crédito de ICMS Saldo a compensar/recuperar valor 44

45 Resolução do exercício 2 ICMS evento Saídas débito de ICMS Entradas crédito de ICMS Saldo a compensar/recuperar valor 3, ,00 540,00 Compras = 200 x $ 100,00 x 18 % = 3.600,00 Vendas = 85 x $ 200,00 x 18 % = 3.060,00 45

46 Substituição Tributária Conceito Regime obriga contribuinte a pagar não apenas o imposto referente a operação própria, mas também o relativo a(s) operação(ões) posteriores. Lei altera responsabilidade pelo cumprimento da obrigação tributária, passando para terceiro, que não praticou diretamente o fato gerador, porém tem ligação indireta com quem irá praticá-lo. 46

47 Contribuinte substituto e contribuinte substituido Contribuinte substituto legislação determina como reponsável pelo recolhimento do imposto, embora não tenha ligação direta com a ocorrência do fato gerador; Contribuinte substituido dá causa ao fato gerador, mas fica dispensado do recolhimento do imposto, pois a lei atribuiu ao substituto. 47

48 A substituição tributária nas operações interestaduais. importante para haver a ST em operações interestaduais, faz-se necessário a existência de acordo específico entre os Estados. Aos acordos entre todas as unidades federativas é dado o nome de convênio. Aos acordos entre algumas unidades federativas, para determinar a aplicação de benefícios, incentivos e regime de tributação é dado o nome de protocolo. 48

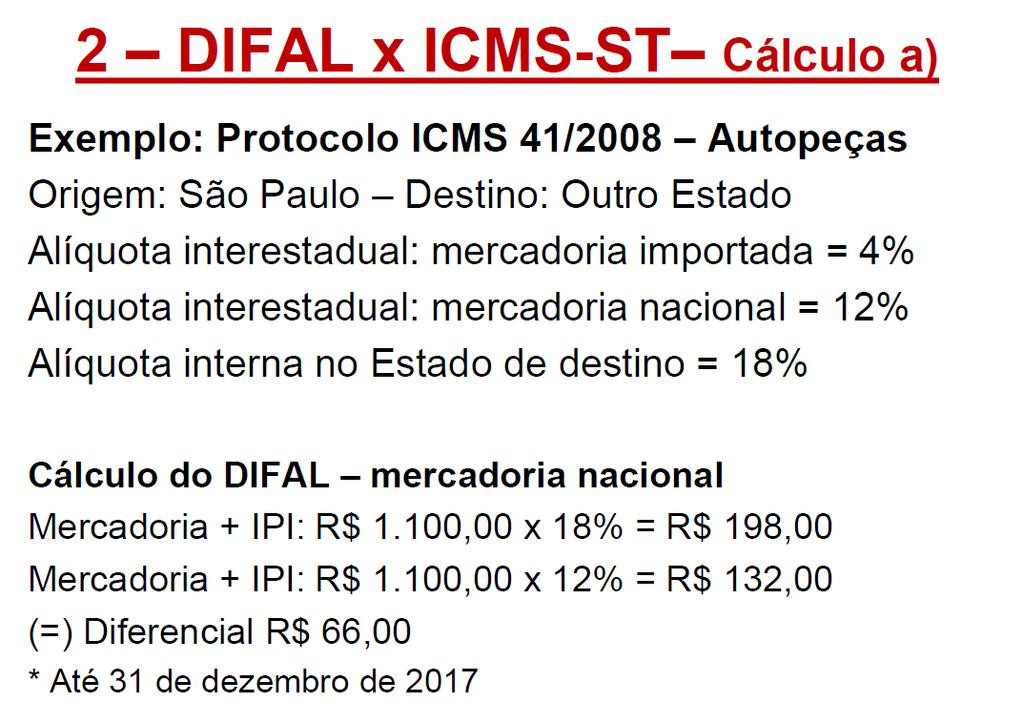

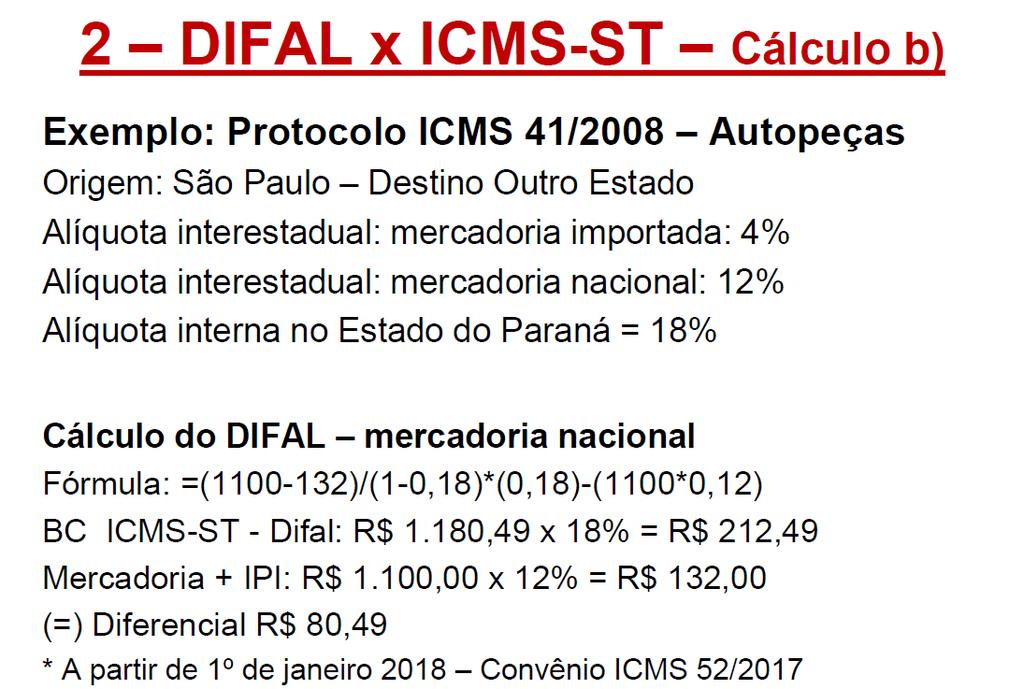

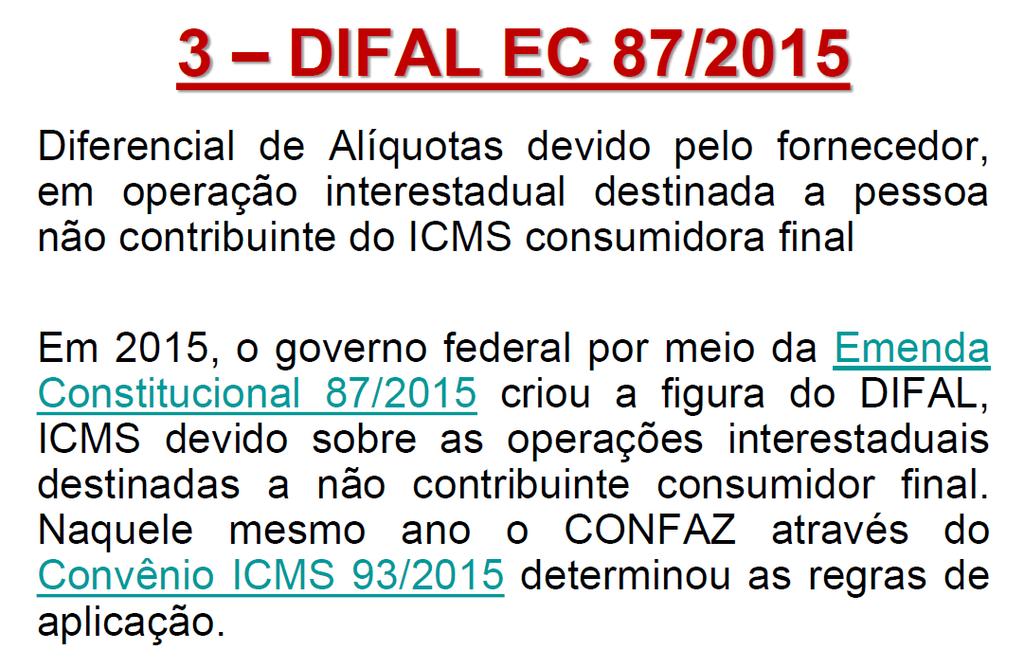

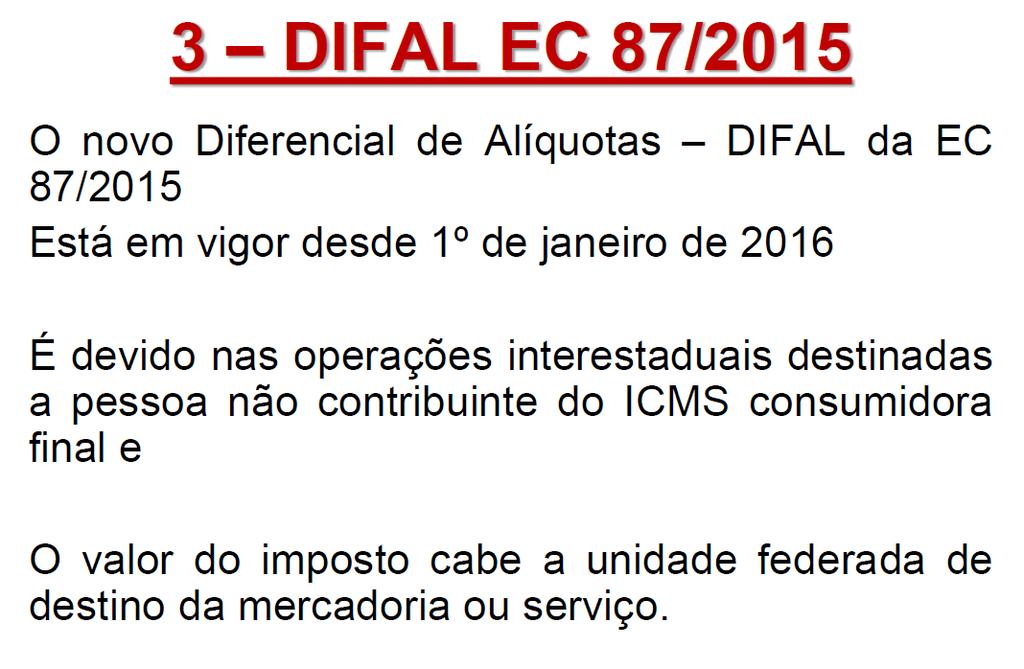

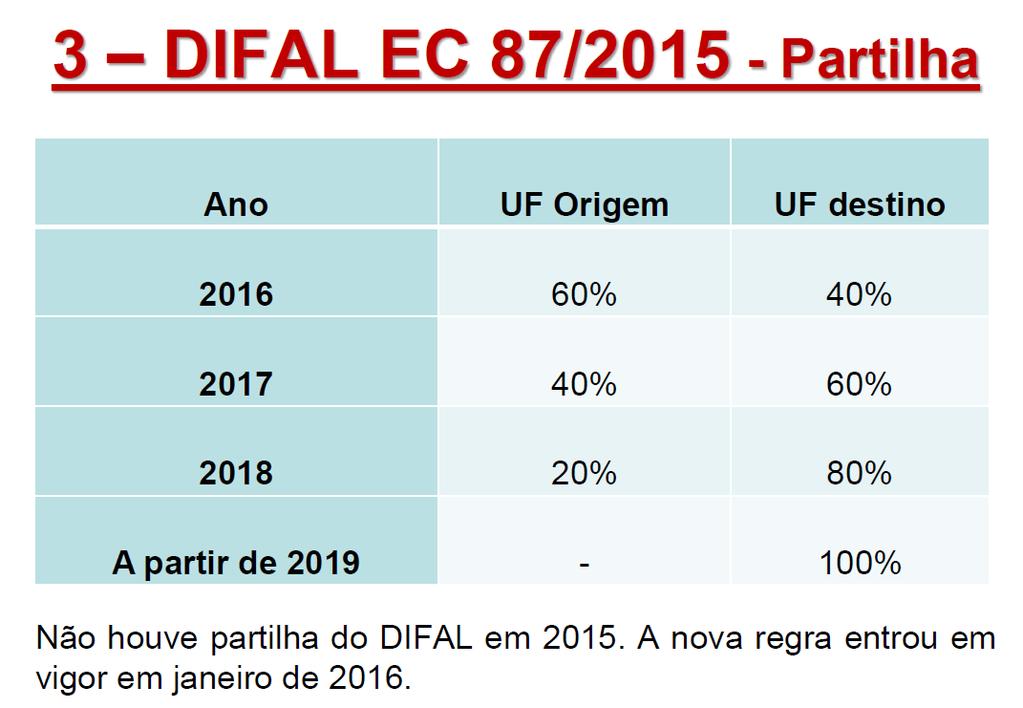

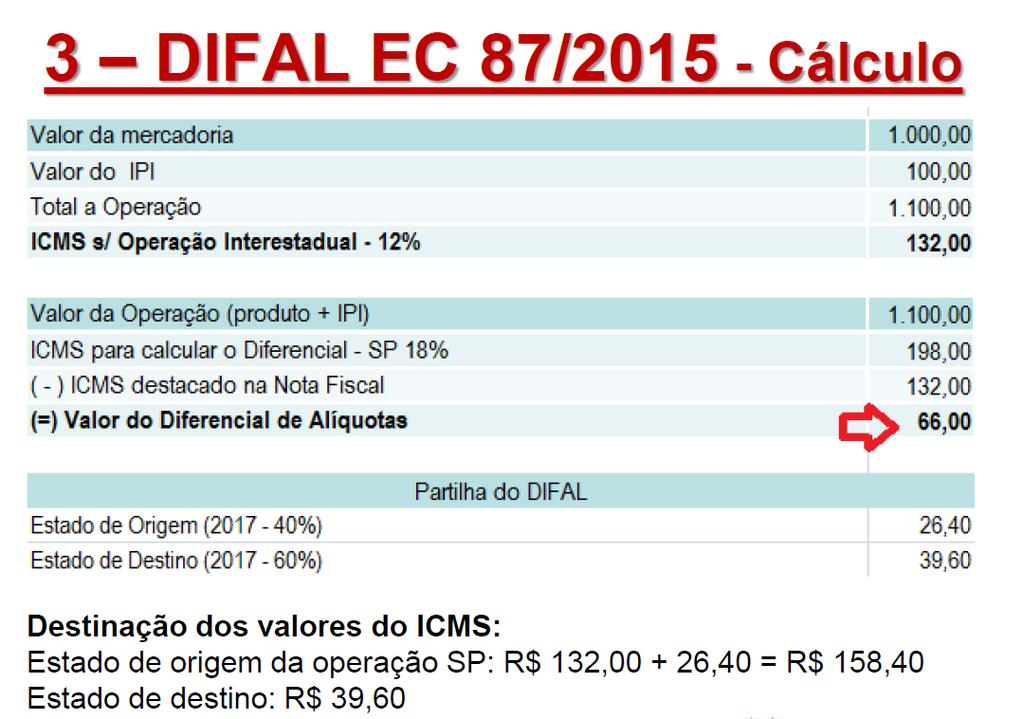

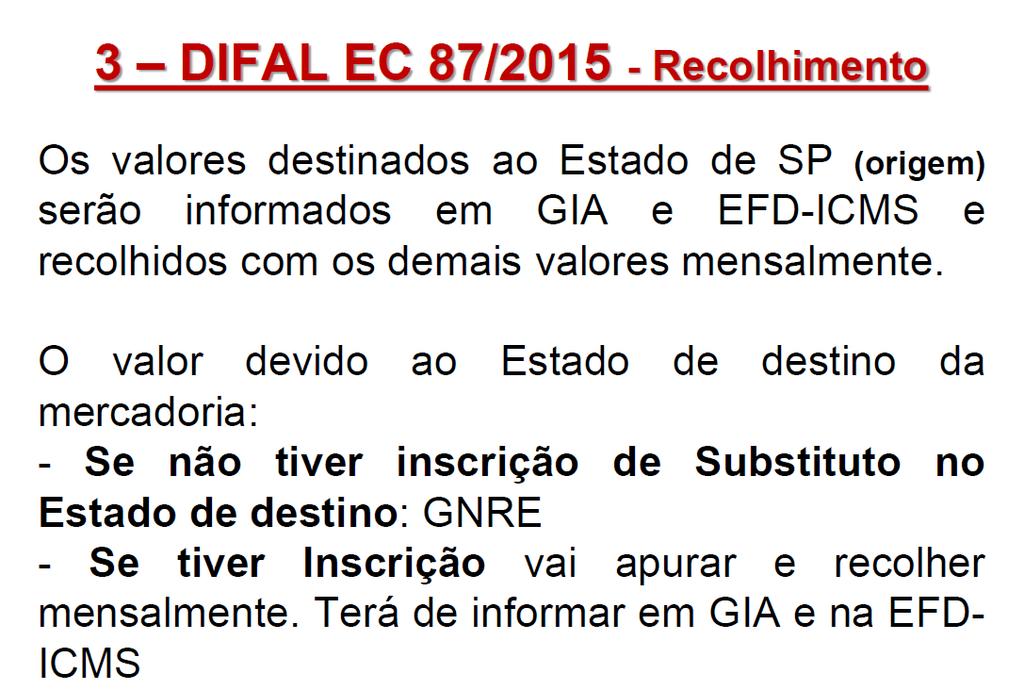

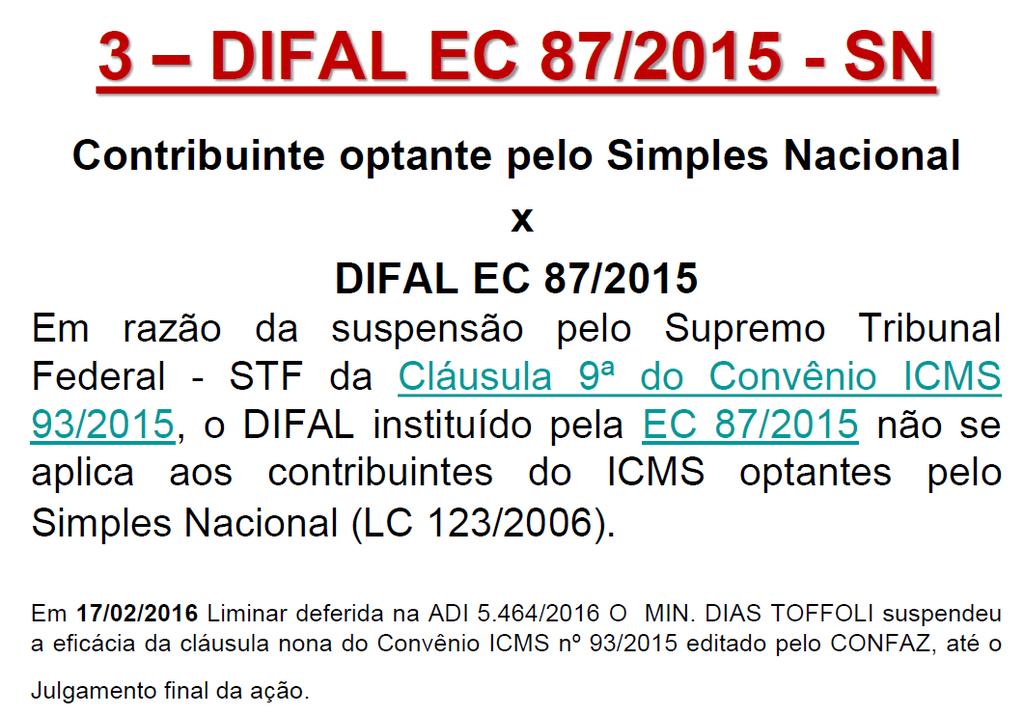

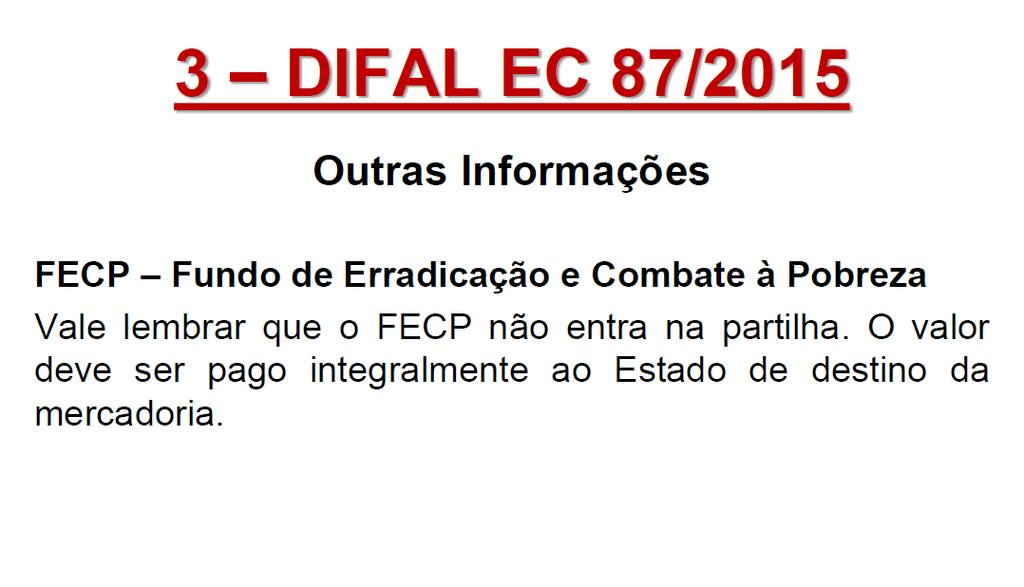

49 Exercício substituição tributária 3 - Um fabricante situado em São Paulo (substituto) efetuou uma operação de venda de um produto x para uma empresa atacadista também situado no estado de São Paulo (substituído). Sabendo-se que esta mercadoria esta sujeita à substituição tributária, tem-se: Valor de Venda ,61 Alíquota internado ICMS...18,00% Margem de Valor Agregado...65,94 % Pede-se: apure o valor do ICMS Substituição Tributária. 49

50 Resolução do exercício 03 Valor de venda ,61 MVA/IVA... 65,94% Base Calculo ST ,45 Alíquota...18% ICMS ST(3.686,45x18%)...663,56 Valor Da Mercadoria ,61 Valor total NF-e ,17 50

51 Objetivos da Substituição Tributária simplificar a fiscalização. antecipar receitas. evitar a sonegação fiscal. maximização da eficiência tributária com, menos recursos utilizados pois o nº de estabelecimentos a serem fiscalizados caem substancialmente. 51

52 Desvantagens da Substituição Tributária Antecipação do imposto antes da venda da mercadoria. A base de calculo estimada de tributação, pode ser superior à realidade do mercado. Redução do capital de giro do varejo. 52

53 Calculo do ICMS na Substituição Tributária valor da operação: 2.000,00 x 18%.. $360,00 valor do IPI.... $400,00 Margem de valor agregado.. 70% 2.000,00 (vr operação) + 400,00 (vr. Ipi) 2.400, ,00 x 70% , , , ,00 = BC da ST 4.080,00 X 18%. 734,40 734,40 432,00 302,40 = ICMS retido por Substituição Tributária..302,40 53

54 CIAP Crédito de ICMS do Ativo Permanente. As aquisições para o Ativo Imobilizado, geram créditos do ICMS. A apropriação será feita à razão de 1/48 (um quarenta e oito avos) por mês, devendo a primeira fração ser apropriada no mês em que ocorrer a entrada no estabelecimento. Em cada período de apuração do imposto, não será admitido o creditamento em relação à proporção das operações de saídas ou prestações isentas ou não tributadas sobre o total de saídas ou prestações efetuadas no mesmo período. 54

55 CIAP Crédito de ICMS do Ativo Permanente. O contribuinte precisa escriturar o Controle de Crédito de ICMS do Ativo Permanente - CIAP. Na hipótese de alienação dos bens do Ativo Imobilizado, antes de decorrido o prazo de quatro anos contado da data de sua aquisição, não será admitido, a partir da data de alienação, o creditamento da fração que corresponde ao restante do período. Final do prazo de apropriação Ao final do 48º mês, o saldo remanescente será cancelado, não podendo, portanto, ser apropriado. 55

56 Diferencial de Alíquotas Para falar em diferencial de alíquotas obrigatoriamente, temos de tratar de operações interestaduais. Se estivermos diante de uma operação interna (SP para SP) não há que se falar em Diferencial de Alíquotas - DIFAL. Portanto, para existir o DIFAL, em uma operação com mercadorias é necessário que ela saia de uma unidade da federação e seja remetida (entregue) em uma outra unidade. Exemplo: Saída de São Paulo Destino Pernambuco. 56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74 Anexo 11 do RICMS-SC/01, artigo 1º (grifos nossos): Parágrafo único. Considera-se Nota Fiscal Eletrônica NF-e o documento emitido e armazenado eletronicamente para documentar operações e prestações promovidas pelo contribuinte, de existência exclusivamente digital, com validade jurídica garantida por assinatura digital do emitente e autorização de uso fornecida pela Secretaria de Estado da Fazenda antes da ocorrência do fato gerador. Artigo 10. O emitente e o destinatário deverão manter a NF-e em arquivo digital, pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais, apresentando à administração tributária, quando solicitado. 1º O destinatário deverá verificar a validade e autenticidade da NF-e e a existência da respectiva Autorização de Uso.

75 ESCRITURAÇÃO FISCAL DIGITAL A obrigatoriedade Da EFD-ICMS/IPI encontra-se na legislação estadual (O Protocolo ICMS nº 03/2011 e suas alterações). Para ICMS e IPI, a EFD-ICMS/IPI utiliza-se o conceito de estabelecimento, não de empresa. Assim, o contribuinte deverá manter EFD-ICMS/IPI distinta para cada estabelecimento, exceto em situações previstas na legislação estadual e federal. A legislação específica de cada estado deve ser consultada no site da Secretaria de Fazenda do domicílio do contribuinte. 75

76 SPED - OBJETIVOS Promover a atuação integrada dos fiscos federal, estaduais e, futuramente, municipais, mediante a padronização e racionalização das informações e o acesso compartilhado à escrituração digital de contribuintes por pessoas legalmente autorizadas; Uniformização das informações que o contribuinte presta às diversas unidades federadas; Melhoria da qualidade da informação; Eliminação do papel, preservação ao meio ambiente; 76

77 SPED OBJETIVOS Redução do Custo Brasil ; Redução do tempo despendido com a presença de auditores fiscais nas instalações do contribuinte; Aperfeiçoamento do combate à sonegação; Simplificação e agilidade dos procedimentos sujeitos ao controle da administração tributária (comércio exterior, regimes especiais e trânsito entre as unidades de Federação. Cruzamento entre os dados contábeis e os fiscais; 77

ICMS NOÇÕES BÁSICAS. Coordenação: Alexandre A. Gomes

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

Pergunte à CPA Decreto /2015

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Analista Fiscal ICMS, IPI, ISS, PIS e Cofins

CURSO Analista Fiscal ICMS, IPI, ISS, PIS e Cofins (O único curso da região ministrado por especialistas em cada área abordada) Orientadores Andréa Giungi Contadora; consultora da CPA; MBA em Controladoria

CURSO Analista Fiscal ICMS, IPI, ISS, PIS e Cofins (O único curso da região ministrado por especialistas em cada área abordada) Orientadores Andréa Giungi Contadora; consultora da CPA; MBA em Controladoria

Parecer Consultoria Tributária

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Parecer Consultoria Tributária Segmentos Nota Fiscal Conjugada Rio Grande do Sul

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Orientações Consultoria de Segmentos Modelo da NFA-e - Nota Fiscal Avulsa Eletrônica para escrituração na EFD - ICMS-IPI

Modelo da NFA-e - Nota Fiscal Avulsa Eletrônica para escrituração na EFD - ICMS-IPI 24/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Modelo da NFA-e - Nota Fiscal Avulsa Eletrônica para escrituração na EFD - ICMS-IPI 24/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

CONTABILIDADE TRIBUTÁRIA MÓDULO 2

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Parecer Consultoria Tributária Segmentos Destaque e Ajuste de Base de Cálculo de ICMS (próprio e retido) em NF-e Complementar

em NF-e Complementar") Destaque e Ajuste de Base de Cálculo de ICMS 18/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Legislação... 3 2.1 RICMS SP Regulamento de ICMS de São Paulo... 4 2.2 Consultas no posto

Destaque e Ajuste de Base de Cálculo de ICMS 18/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Legislação... 3 2.1 RICMS SP Regulamento de ICMS de São Paulo... 4 2.2 Consultas no posto

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e. Luiz Campos

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e Luiz Campos 1 Exemplo Prático Montagem do Livro de Apuração do IPI 1.101 Compra para industrialização

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e Luiz Campos 1 Exemplo Prático Montagem do Livro de Apuração do IPI 1.101 Compra para industrialização

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Apresentação. Aluisio de Andrade Lima Neto

Apresentação Esta obra objetiva a preparação de candidatos ao cargo de Auditor Fiscal do Tesouro Estadual da Secretaria da Fazenda do Estado de Pernambuco. Procuramos nesta obra abordar os três impostos

Apresentação Esta obra objetiva a preparação de candidatos ao cargo de Auditor Fiscal do Tesouro Estadual da Secretaria da Fazenda do Estado de Pernambuco. Procuramos nesta obra abordar os três impostos

MBA em Contabilidade Tributária e Fiscal. Impostos sobre Circulação de Mercadorias ICMS. Professor: Alexandre Henrique Salema Ferreira

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

Mini Guia. Tudo o que você precisa saber sobre a NF-e

Mini Guia Tudo o que você precisa saber sobre a NF-e Miniguia SAGE: Tudo o que você precisa saber sobre a NF-e Muitos empreendedores podem se beneficiar da emissão da Nota Fiscal eletrônica (NF-e). Neste

Mini Guia Tudo o que você precisa saber sobre a NF-e Miniguia SAGE: Tudo o que você precisa saber sobre a NF-e Muitos empreendedores podem se beneficiar da emissão da Nota Fiscal eletrônica (NF-e). Neste

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Parecer Consultoria Tributária Segmentos CIAP Modelo C Apropriação em frações distintas

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS. Alexandre Galhardo. Introdução

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

SUMÁRIO CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto ICMS. Prof. Amaury José Rezende

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto ICMS ASPECTOS CONCEITUAIS Prof. Amaury José Rezende Agenda 1. Lógica de tributação 2. Temas especiais AMAURY

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto ICMS ASPECTOS CONCEITUAIS Prof. Amaury José Rezende Agenda 1. Lógica de tributação 2. Temas especiais AMAURY

EVOLUÇÃO HISTÓRICA DA DOCUMENTAÇÃO ELETRONICA NO BRASIL. Aula 3 - Documentos eletrônicos 30/mar/2012. Prof. Apresentador: José Maria Ribeiro

EVOLUÇÃO HISTÓRICA DA DOCUMENTAÇÃO ELETRONICA NO BRASIL Aula 3 - Documentos eletrônicos 30/mar/2012 Prof. Apresentador: José Maria Ribeiro Agenda Anterior: Arquitetura Cliente Servidor Comunicação via

EVOLUÇÃO HISTÓRICA DA DOCUMENTAÇÃO ELETRONICA NO BRASIL Aula 3 - Documentos eletrônicos 30/mar/2012 Prof. Apresentador: José Maria Ribeiro Agenda Anterior: Arquitetura Cliente Servidor Comunicação via

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

SPED - Sistema Público de Escrituração Digital - Bases..

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF.

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Projeto Nota Fiscal Paulista

Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Projeto Nota Fiscal Paulista 14/08/07 OBJETIVO Incentivar os adquirentes de mercadorias, bens e serviços de transporte interestadual e intermunicipal

Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Projeto Nota Fiscal Paulista 14/08/07 OBJETIVO Incentivar os adquirentes de mercadorias, bens e serviços de transporte interestadual e intermunicipal

Fiscal Configurar Impostos Fiscais

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Parecer Consultoria Tributária Segmentos Número de parcelas para aproveitamento do crédito do CIAP no RS

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

ORIENTAÇÃO QUANTO AOS DIVERSOS PROCEDIMENTOS PARA EMISSÃO DE NOTA FISCAL ELETRÔNICA REGIME NORMAL

ORIENTAÇÃO QUANTO AOS DIVERSOS PROCEDIMENTOS PARA EMISSÃO DE NOTA FISCAL ELETRÔNICA REGIME NORMAL Segue abaixo apenas orientações, e não regras, nossa legislação é muito complexa, portanto consulte seu

ORIENTAÇÃO QUANTO AOS DIVERSOS PROCEDIMENTOS PARA EMISSÃO DE NOTA FISCAL ELETRÔNICA REGIME NORMAL Segue abaixo apenas orientações, e não regras, nossa legislação é muito complexa, portanto consulte seu

GOVERNO DO ESTADO DE SÃO PAULO

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA É comum que no dia-a-dia das empresas comerciais ocorram problemas, principalmente na operação de aquisição de mercadorias, dentre eles destacamos: Desacordo

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA É comum que no dia-a-dia das empresas comerciais ocorram problemas, principalmente na operação de aquisição de mercadorias, dentre eles destacamos: Desacordo

Slide 1. Slide 2. Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

DECRETO N.º DE 11 DE MAIO DE 2010.

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. Dispõe sobre a Nota Fiscal de Serviços Eletrônica- NFS-e - NOTA CARIOCA - e dá outras providências. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. Dispõe sobre a Nota Fiscal de Serviços Eletrônica- NFS-e - NOTA CARIOCA - e dá outras providências. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

Parecer Consultoria Tributária Segmentos Base de cálculo do ICMS retido por Substituição Tributária na venda pelo substituído

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

VENDAS FORA DO ESTABELECIMENTO

atualizado em 01/03/2016 alterados os itens 2, 3, 4.1.1, 4.1.2, 4.2, 4.3 e Legislação Consultada 2 ÍNDICE 1. CONCEITO...5 2. FASES...5 3. CONTRIBUINTE DE OUTRO ESTADO...5 4. CONTRIBUINTE DESTE ESTADO...6

atualizado em 01/03/2016 alterados os itens 2, 3, 4.1.1, 4.1.2, 4.2, 4.3 e Legislação Consultada 2 ÍNDICE 1. CONCEITO...5 2. FASES...5 3. CONTRIBUINTE DE OUTRO ESTADO...5 4. CONTRIBUINTE DESTE ESTADO...6

Orientações Consultoria de Segmentos ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

Parecer Consultoria Tributária Segmentos Partilha do DIFAL nas operações por Conta e Ordem

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Sistema Tributário Nacional

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

CIRCULAR Nº 10/2009 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: NOVOS PRODUTOS

São Paulo, 27 de abril de 2009. Prezado Cliente, CIRCULAR Nº 10/2009 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: NOVOS PRODUTOS Tem sido prática reiterada do governo estadual a publicação de Decreto elevando a lista

São Paulo, 27 de abril de 2009. Prezado Cliente, CIRCULAR Nº 10/2009 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: NOVOS PRODUTOS Tem sido prática reiterada do governo estadual a publicação de Decreto elevando a lista

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

Orientações Consultoria de Segmentos ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

ATUALIZAÇÃO DE ICMS. MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

Distrito Federal > Setembro/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

Índice. Gustavo Prado Gerente de Consultoria ASIS Projetos

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

Como a Constituição trata tal imposto:

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

23/07/2014. ICMS Noções Básicas. Apresentação: Fábio Martins Lopes Samyr Qbar

23/07/2014 ICMS Noções Básicas Apresentação: Fábio Martins Lopes Samyr Qbar O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não

23/07/2014 ICMS Noções Básicas Apresentação: Fábio Martins Lopes Samyr Qbar O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não

ASPECTOS TRIBUTÁRIOS DA MICRO E MINIGERAÇÃO DE ENERGIA ELÉTRICA

ASPECTOS TRIBUTÁRIOS DA MICRO E MINIGERAÇÃO DE ENERGIA ELÉTRICA 1 Introdução ao ICMS: O ICMS é a sigla que identifica o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações

ASPECTOS TRIBUTÁRIOS DA MICRO E MINIGERAÇÃO DE ENERGIA ELÉTRICA 1 Introdução ao ICMS: O ICMS é a sigla que identifica o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações

Parecer Consultoria Tributária Segmentos Crédito de ICMS nas operações de Importação - RS

Parecer Consultoria Tributária Segmentos Crédito de 26/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RICMS RS... 3 2.2. IN DRP nº 045/98... 4 3. Análise

Parecer Consultoria Tributária Segmentos Crédito de 26/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RICMS RS... 3 2.2. IN DRP nº 045/98... 4 3. Análise

INSTRUÇÕES BÁSICAS PARA PREENCHIMENTO DE NOTAS FISCAIS

INSTRUÇÕES BÁSICAS PARA PREENCHIMENTO DE NOTAS FISCAIS Versão 2.0 01/2006 ÍNDICE 1 OBJETIVO...3 2 INTRODUÇÃO...3 3 UTILIZAÇÃO DE SÉRIES DISTINTAS...3 4 PREENCHIMENTO DA NOTA FISCAL...3 4.1 Quadro EMITENTE...3

INSTRUÇÕES BÁSICAS PARA PREENCHIMENTO DE NOTAS FISCAIS Versão 2.0 01/2006 ÍNDICE 1 OBJETIVO...3 2 INTRODUÇÃO...3 3 UTILIZAÇÃO DE SÉRIES DISTINTAS...3 4 PREENCHIMENTO DA NOTA FISCAL...3 4.1 Quadro EMITENTE...3

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

Fato Gerador. fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos:

Fato Gerador fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos: Prestar serviços (ISS) Fazer circular mercadorias (ICMS) Receber

Fato Gerador fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos: Prestar serviços (ISS) Fazer circular mercadorias (ICMS) Receber

b) Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de

Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de") Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria O Microempreendedor Individual já pode emitir a Nota Fiscal Avulsa Eletrônica-NFA-e

NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria O Microempreendedor Individual já pode emitir a Nota Fiscal Avulsa Eletrônica-NFA-e

NOVOS REGISTROS DO SPED FISCAL OBRIGATORIEDADE - 1º DE JULHO DE 2017

NOVOS REGISTROS DO SPED FISCAL OBRIGATORIEDADE - 1º DE JULHO DE 2017 Painelista: Alexandre da Rocha Silva, Contador, Pós Graduado em Auditoria e Pericia pela FAPA, Assessor Tributário, atuando nas áreas

NOVOS REGISTROS DO SPED FISCAL OBRIGATORIEDADE - 1º DE JULHO DE 2017 Painelista: Alexandre da Rocha Silva, Contador, Pós Graduado em Auditoria e Pericia pela FAPA, Assessor Tributário, atuando nas áreas

Parecer Consultoria Tributária Segmentos Redução base de cálculo do ICMS para fins de desconto Zona Franca

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Parecer Consultoria Tributária Segmentos Fundo Estadual de Combate e Erradicação a Pobreza - MS

Fundo 04/12/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Estado do Mato Grosso do Sul... 3 3. Normas Legais... 4 4. Documentos Fiscais... 8 4.1. Documento Fiscal

Fundo 04/12/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Estado do Mato Grosso do Sul... 3 3. Normas Legais... 4 4. Documentos Fiscais... 8 4.1. Documento Fiscal

Pergunte à CPA. Nota Fiscal Erros na emissão. Apresentação: José A. Fogaça Neto

Pergunte à CPA Nota Fiscal Erros na emissão Apresentação: José A. Fogaça Neto 12/01/2015 Portaria CAT 162/2008 Artigo 40 - Aplica-se à NF-e e ao DANFE subsidiariamente a disciplina relativa à Nota Fiscal,

Pergunte à CPA Nota Fiscal Erros na emissão Apresentação: José A. Fogaça Neto 12/01/2015 Portaria CAT 162/2008 Artigo 40 - Aplica-se à NF-e e ao DANFE subsidiariamente a disciplina relativa à Nota Fiscal,

CHEQUE MORADIA FEV

CHEQUE MORADIA FEV - 2016 CHEQUE MORADIA É o instrumento de operacionalização do Programa CHEQUE MORADIA (Nossa Casa), que permite o aproveitamento do crédito outorgado do ICMS ao fornecedor de mercadoria

CHEQUE MORADIA FEV - 2016 CHEQUE MORADIA É o instrumento de operacionalização do Programa CHEQUE MORADIA (Nossa Casa), que permite o aproveitamento do crédito outorgado do ICMS ao fornecedor de mercadoria

Tributação nas Principais Operações Fiscais

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

SUCATA E LINGOTES E TARUGOS DE METAIS NÃO-FERROSOS

SUCATA E LINGOTES E TARUGOS DE METAIS NÃO-FERROSOS atualizado em 29/03/2016 ÍNDICE 1. CONCEITOS INICIAIS...4 1.1. Sucata...4 1.2. Diferimento...4 2. SISTEMA DE TRIBUTAÇÃO...4 3. NA AQUISIÇÃO DA SUCATA

SUCATA E LINGOTES E TARUGOS DE METAIS NÃO-FERROSOS atualizado em 29/03/2016 ÍNDICE 1. CONCEITOS INICIAIS...4 1.1. Sucata...4 1.2. Diferimento...4 2. SISTEMA DE TRIBUTAÇÃO...4 3. NA AQUISIÇÃO DA SUCATA

ICMS Vendas Interestaduais para Consumidor Final EC 87/15

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

DECRETO Nº 3.615, DE 16 DE OUTUBRO DE 2013

DECRETO Nº 3.615, DE 16 DE OUTUBRO DE 2013 Institui a nota fiscal de serviços eletrônica, o sistema eletrônico de escrituração fiscal, e dá outras providências. O SENHOR PREFEITO MUNICIPAL DA ESTÂNCIA

DECRETO Nº 3.615, DE 16 DE OUTUBRO DE 2013 Institui a nota fiscal de serviços eletrônica, o sistema eletrônico de escrituração fiscal, e dá outras providências. O SENHOR PREFEITO MUNICIPAL DA ESTÂNCIA

Estado do Ceará DECRETO Nº , DE 29 DE FEVEREIRO 2016.

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA O que é A STDA é uma Declaração das operações interestaduais realizadas por contribuintes paulistas do

Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota STDA O que é A STDA é uma Declaração das operações interestaduais realizadas por contribuintes paulistas do

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS Porto Alegre, outubro de 2014 André Luiz Barreto de Paiva Filho Simples

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS Porto Alegre, outubro de 2014 André Luiz Barreto de Paiva Filho Simples

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Pergunte à CPA. Diferimento Regras gerais

26/05/2014 Pergunte à CPA Diferimento Regras gerais Apresentação: José A. Fogaça Neto SUBSTITUIÇÃO TRIBUTÁRIA Hipóteses Antecedente Concomitante Subsequente Denominada também de substituição tributária

26/05/2014 Pergunte à CPA Diferimento Regras gerais Apresentação: José A. Fogaça Neto SUBSTITUIÇÃO TRIBUTÁRIA Hipóteses Antecedente Concomitante Subsequente Denominada também de substituição tributária

Emissão e Escrituração. e seus impactos na efd. 1ª Edição

Emissão e Escrituração de Documentos Fiscais e seus impactos na efd 1ª Edição Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade

Emissão e Escrituração de Documentos Fiscais e seus impactos na efd 1ª Edição Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade

Parecer Consultoria Tributária Segmentos Nota Fiscal Transferência ICMS em MG

Nota 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências...

Nota 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências...

EMPRESAS OBRIGADAS AO USO DO EMISSOR DO CUPOM FISCAL (ECF)

") EMPRESAS OBRIGADAS AO USO DO EMISSOR DO CUPOM FISCAL (ECF) Prezado Cliente, Para vosso conhecimento, segue uma breve explanação sobre o uso do ECF: OBRIGATORIEDADE DO USO: Estão obrigadas a utilizar o

EMPRESAS OBRIGADAS AO USO DO EMISSOR DO CUPOM FISCAL (ECF) Prezado Cliente, Para vosso conhecimento, segue uma breve explanação sobre o uso do ECF: OBRIGATORIEDADE DO USO: Estão obrigadas a utilizar o

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

Procedimentos de Escrituração dos Estoques e Principais Alterações na Substituição Tributária

Procedimentos de Escrituração dos Estoques e Principais Alterações na Substituição Tributária Breve Histórico das alterações Lei Complementar 147 de 2014 O primeiro fator a impulsionar as alterações na

Procedimentos de Escrituração dos Estoques e Principais Alterações na Substituição Tributária Breve Histórico das alterações Lei Complementar 147 de 2014 O primeiro fator a impulsionar as alterações na

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento BM-1396 / 1447 / 1452 - Venda para consumidor final não contribuinte do imposto Versão 5 2009 2006_98 2006_93 Basic Release 30_2 80_2 62_2 120_2 70_2 Autor Jaciara Silva Processo: Fiscal

Desenvolvimento BM-1396 / 1447 / 1452 - Venda para consumidor final não contribuinte do imposto Versão 5 2009 2006_98 2006_93 Basic Release 30_2 80_2 62_2 120_2 70_2 Autor Jaciara Silva Processo: Fiscal

Personal E RP. Módulo Fiscal. Personal Soft Informática Ltda Me. Celular: (19) Consultor: Edcarlos Ferraz dos Reis.

Consultor: Edcarlos Ferraz dos Reis.") Personal Soft Informática Ltda Me Personal E RP Módulo Fiscal Consultor: Edcarlos Ferraz dos Reis Celular: (19) 8133-0809 edcarlos@personalsoft.com.br (19) 3471-0001 Figura 1 Introdução Classificações

Personal Soft Informática Ltda Me Personal E RP Módulo Fiscal Consultor: Edcarlos Ferraz dos Reis Celular: (19) 8133-0809 edcarlos@personalsoft.com.br (19) 3471-0001 Figura 1 Introdução Classificações

REPASSE AO FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA PELO CONTRIBUINTE QUE APURA SEU ICMS PRÓPRIO EM CONTA GRÁFICA

REPASSE AO FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA PELO CONTRIBUINTE QUE APURA SEU PRÓPRIO EM CONTA GRÁFICA A Secretaria de Fazenda de Mato Grosso (SefazMT) esclarece as regras para a operacionalização

REPASSE AO FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA PELO CONTRIBUINTE QUE APURA SEU PRÓPRIO EM CONTA GRÁFICA A Secretaria de Fazenda de Mato Grosso (SefazMT) esclarece as regras para a operacionalização

Gestão Tributária- Escrituração Fiscal- Prof.Ademir Macedo de Oliveira Senac São Paulo- Unidade 24 de Maio

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

Econet Calendário de Obrigações e Tabelas Práticas 1

Econet Calendário Obrigações e Tabelas Práticas 1 CALENDÁRIO MENSAL DAS OBRIGAÇÕES FISCAIS DE ABRIL 2012 ICMS / MT 02.04 (2ª feira) Transportador Revendor Retalhista (TRR) - Informações Relativas às Operações

Econet Calendário Obrigações e Tabelas Práticas 1 CALENDÁRIO MENSAL DAS OBRIGAÇÕES FISCAIS DE ABRIL 2012 ICMS / MT 02.04 (2ª feira) Transportador Revendor Retalhista (TRR) - Informações Relativas às Operações

ICMS/IPI Exposições e Feiras de Amostras

ICMS/IPI Exposições e Feiras de Amostras Apresentação: Samyr Qbar Conceito A operação de remessa de mercadorias para feiras de amostras ou exposição ocorre quando o contribuinte do ICMS remete mercadorias

ICMS/IPI Exposições e Feiras de Amostras Apresentação: Samyr Qbar Conceito A operação de remessa de mercadorias para feiras de amostras ou exposição ocorre quando o contribuinte do ICMS remete mercadorias

SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015

ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015") SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015 Introduziu os novos registros C101/D101 para complementação da escrituração de cada documento fiscal Introduziu

SPED FISCAL: ESCRITURAÇÃO FISCAL DIGITAL (EFD) ATO COTEPE/ICMS 44, DE 19 DE OUTUBRO DE 2015 Introduziu os novos registros C101/D101 para complementação da escrituração de cada documento fiscal Introduziu

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo