Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

|

|

|

- Sebastião Aveiro Lima

- 6 Há anos

- Visualizações:

Transcrição

1 09/02/2015

2 Sumário Título do documento 1. Questão Normas Apresentadas pelo Cliente Análise da Consultoria Alíquota prevista para a operação Conclusão Referências Histórico de Alterações

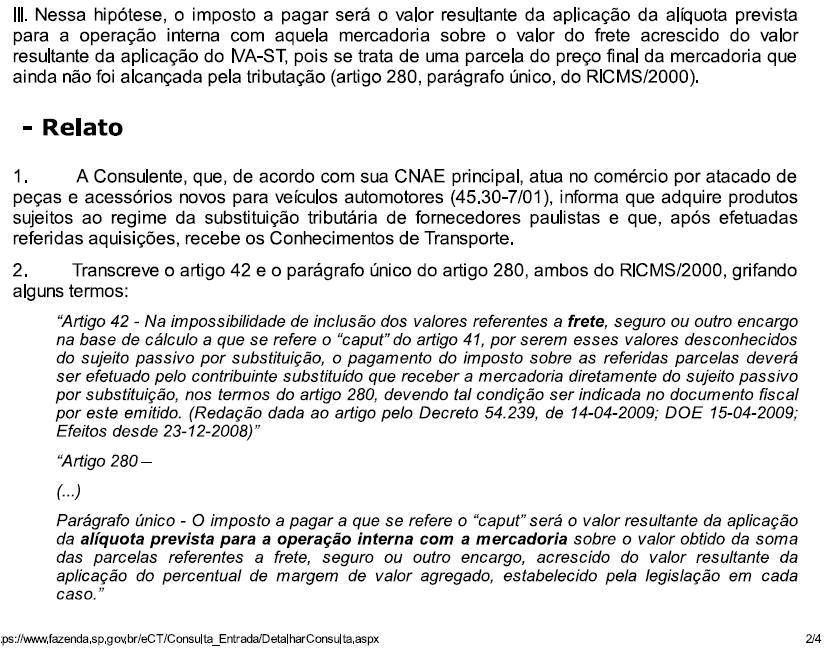

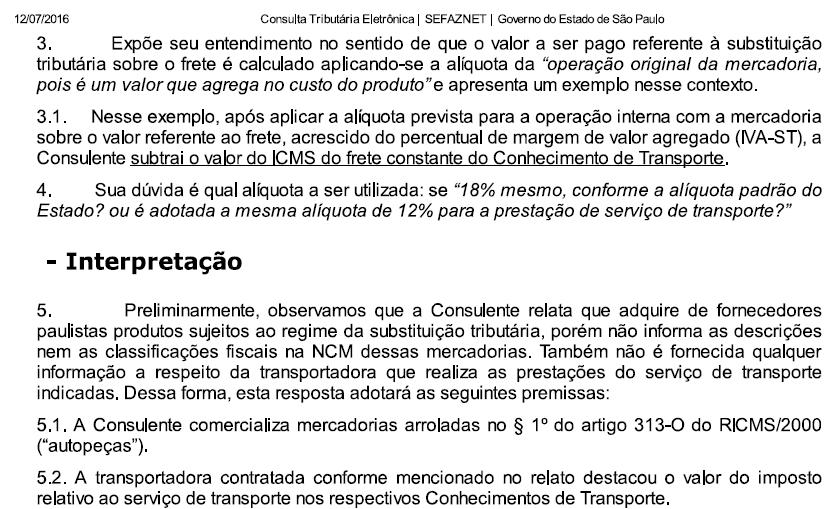

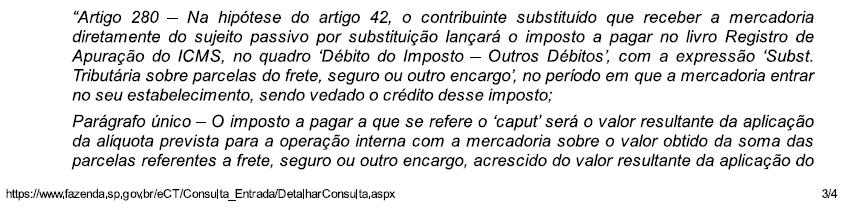

3 1. Questão O cliente, uma revendedora de autopeças estabelecida no estado de São Paulo, substituído tributário na aquisição de determinadas mercadorias, questiona como calcular e recolher os valores de ICMS ST das operações de transportes que contrata, por sua conta, para retirar as mercadorias por ele adquiridas em seu fornecedor. Para a situação descrita acima deve-se considerar que o substituto tributário emitiu nota fiscal de venda sem incluir na base de cálculo do ICMS ST o valor do frete, por não possuir conhecimento dos referidos valores, já que trata-se de uma contratação FOB. O substituído tributário entende que será o responsável por recolher as importâncias relativas ao ICMS ST, que devem ser calculadas na nota de conhecimento de frete recebida da transportadora com alíquotas e margem apresentadas na nota de circulação de mercadoria recebida de seu fornecedor. 2. Normas Apresentadas pelo Cliente O cliente apresenta como fundamentação legal a sua solicitação, as disposições dos artigos 42 e 280 do RICMS do Estado de São Paulo. RICMS Atualizado até o Decreto , de CAPÍTULO II - DO CÁLCULO DO IMPOSTO SEÇÃO I - DA BASE DE CÁLCULO Artigo 41 - Na falta de preço final a consumidor, único ou máximo, autorizado ou fixado por autoridade competente, a base de cálculo do imposto para fins de substituição tributária com retenção antecipada do imposto será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor resultante da aplicação de percentual de margem de valor agregado estabelecido conforme disposto pela legislação em cada caso (Lei 6.374/89, art. 28-A, I, na redação da Lei /07, art. 1, III). (Redação dada ao artigo pelo Decreto , de ; DOE ; Republicação DOE ; Efeitos a partir de ) [...] Artigo 42 - Na impossibilidade de inclusão dos valores referentes a frete, seguro ou outro encargo na base de cálculo a que se refere o caput do artigo 41, por serem esses valores desconhecidos do sujeito passivo por substituição, o pagamento do imposto sobre as referidas parcelas deverá ser efetuado pelo contribuinte substituído que receber a mercadoria diretamente do sujeito passivo por substituição, nos termos do artigo 280, devendo tal condição ser indicada no documento fiscal por este emitido. (Redação dada ao artigo pelo Decreto , de ; DOE ; Efeitos desde ) Parágrafo único - O disposto neste artigo não se aplica na hipótese de ter sido aplicado percentual de margem de valor agregado específico para operações sem a inclusão do valor do frete na base de cálculo da retenção. [...] Artigo Na hipótese do artigo 42, o contribuinte substituído que receber a mercadoria diretamente do sujeito passivo por substituição lançará o imposto a pagar no livro Registro de Apuração do ICMS, no quadro Débito 3

4 do Imposto - Outros Débitos, com a expressão Subst. Tributária sobre Título do documento parcelas do frete, seguro ou outro encargo, no período em que a mercadoria entrar no seu estabelecimento, sendo vedado o crédito desse imposto (Lei 6.374/89, art. 59). (Redação dada ao artigo pelo Decreto , de ; DOE ; Efeitos a partir de ) Parágrafo único - O imposto a pagar a que se refere o caput será o valor resultante da aplicação da alíquota prevista para a operação interna com a mercadoria sobre o valor obtido da soma das parcelas referentes a frete, seguro ou outro encargo, acrescido do valor resultante da aplicação do percentual de margem de valor agregado, estabelecido pela legislação em cada caso. 3. Análise da Consultoria O site da SEFAZ do Estado de São Paulo disponibiliza as Resposta de Consulta Tributária apresentada por seus contribuintes. Durante pesquisas encontramos a Resposta a Consulta Tributária 368/2010, transcrita abaixo na integra: RESPOSTA À CONSULTA TRIBUTÁRIA 368/2010, de 27 de setembro de ICMS Substituição tributária (ração tipo pet, artigo 313-J do RICMS/2000) Frete não incluído na base de cálculo da retenção antecipada relativa às saídas internas subseqüentes, pelo fato de o substituto tributário desconhecer o valor: pagamento do ICMS pelo contribuinte substituído, nos termos do artigo 280 do mesmo Regulamento ICMS sobre o serviço de transporte interestadual ou intermunicipal da operação de aquisição, pago pelo contribuinte substituído na forma prescrita no artigo 116, pode ser computado, quando for o caso, como crédito no livro Registro de Entradas 1. A consulta está assim formulada: "(...) O consulente declara ser contribuinte substituído e que um dos seus principais produtos (ração) de sua revenda está classificado na NCM/SH sob n , adquirido dentro do Estado de São Paulo já com o ICMS retido pelo contribuinte substituto. O consulente tem como sua atividade econômica principal o comércio atacadista de alimentos para animais CNAE-Fiscal /09, com vista à correta interpretação da legislação tributária em relação ao artigo 42 e 316 do RICMS/2000, quando ocorrer estas duas condições: 1ª condição: O consulente, contribuinte substituído, contrata por sua conta (FOB) um transportador autônomo para retirar a mercadoria (NCM/SH ) no seu fornecedor, que é fabricante situado também em território paulista (contribuinte substituto), esta mercadoria está dentro do regime de substituição tributária do ICMS no Estado de São Paulo, o fabricante emite sua nota fiscal de venda SEM incluir (por desconhecimento) o valor do frete que será pago ao transportador autônomo pelo consulente, no respectivo cálculo do ICMS retido por substituição tributária da nota fiscal. O consulente, contribuinte substituído, pergunta: deverá então pagar o que determinam os artigos 42 e 316 usando estes procedimentos: Artigo 42 do RICMS/00 Valor do frete = 1.000,00 IVA-ST do produto = 46% (CAT n 33 de 20/03/2008) Base de cálculo = 1.460,00 Alíquota do ICMS = 18% Valor a Pagar = 262,80 (Débito a ser registrado no livro de Apuração do ICMS, conforme artigo 280 do RICMS/00 "Outros Débitos") 4

5 [...] 2ª condição: O consulente, contribuinte substituído, utiliza seu próprio caminhão ou um caminhão alugado para o consulente, assim como o consulente utiliza seu próprio empregado como motorista para retirar do fabricante (contribuinte substituto), como também entregar a seus clientes mercadoria (NCM/SH ) estas mercadorias (ração) estão dentro do regime de substituição tributária do ICMS no Estado de São Paulo, no caso da retirada da mercadoria, o fabricante emite sua nota fiscal de venda normal com o respectivo cálculo do ICMS retido por substituição tributária, a interpretação que tenho é que tanto na retirada como na entrega (veículo próprio-artigo 36, 3, item 3) não há a figura da prestação de serviço de transporte de carga feita por transportador autônomo ou por empresa transportadora, não há no Regulamento do ICMS qualquer tipo de recolhimento retirada/entrega a ser feito sobre a 2ª condição, por parte do consulente, contribuinte substituído. (...)". 2. De acordo com o artigo 41, caput, do RICMS/2000, na redação dada pelo Decreto n /2007, "na falta de preço final a consumidor, único ou máximo, autorizado ou fixado por autoridade competente, a base de cálculo do imposto para fins de substituição tributária com retenção antecipada do imposto será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor resultante da aplicação de percentual de margem de valor agregado estabelecido conforme disposto pela legislação em cada caso". 3. O artigo 42, caput, do RICMS/2000, na redação conferida pelo Decreto n /2009, estabelece que "na impossibilidade de inclusão dos valores referentes a frete, seguro ou outro encargo na base de cálculo a que se refere o "caput" do artigo 41, por serem esses valores desconhecidos do sujeito passivo por substituição, o pagamento do imposto sobre as referidas parcelas deverá ser efetuado pelo contribuinte substituído que receber a mercadoria diretamente do sujeito passivo por substituição, nos termos do artigo 280, devendo tal condição ser indicada no documento fiscal por este emitido". 4. O artigo 280, caput, do RICMS/2000, na redação dada ao artigo pelo Decreto n /2009, dispõe que "na hipótese do artigo 42, o contribuinte substituído que receber a mercadoria diretamente do sujeito passivo por substituição lançará o imposto a pagar no livro Registro de Apuração do ICMS, no quadro "Débito do Imposto - Outros Débitos", com a expressão "Subst. Tributária sobre parcelas do frete, seguro ou outro encargo", no período em que a mercadoria entrar no seu estabelecimento, sendo vedado o crédito desse imposto" Nos termos do parágrafo único desse artigo, "o imposto a pagar a que se refere o "caput" será o valor resultante da aplicação da alíquota prevista para a operação interna com a mercadoria sobre o valor obtido da soma das parcelas referentes a frete, seguro ou outro encargo, acrescido do valor resultante da aplicação do percentual de margem de valor agregado, estabelecido pela legislação em cada caso". 5. O artigo 316, caput, do RICMS/2000, na redação conferida pelo Decreto n /2008, disciplina que "na prestação de serviço de transporte de carga, com início em território paulista, realizada por transportador autônomo, qualquer que seja o seu domicílio, ou por empresa transportadora estabelecida fora do território paulista, inclusive a optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - "Simples Nacional" e não inscrita no Cadastro de Contribuintes deste Estado, fica atribuída a responsabilidade pelo pagamento do imposto ao tomador do serviço, quando contribuinte do imposto neste Estado" O 1º desse artigo dispõe que, ressalvado o disposto no 2º (inaplicável, aparentemente, ao caso sob exame), o imposto devido nos termos deste artigo será pago na forma prescrita no artigo 116, observado o seguinte: 1 - para efeito dos lançamentos ali previstos, será emitida Nota Fiscal, identificada como de entrada, que conterá, além dos demais requisitos, os seguintes dados relativos à prestação do serviço: a) o preço; b) a base de cálculo do imposto, se o seu valor for diferente do preço; c) a alíquota aplicável e o valor do imposto; d) a identificação do transportador: nome, endereço e os números de inscrição estadual e no CNPJ ou no CPF; 5

6 Título do documento 2 - a Nota Fiscal poderá ser emitida no último dia do período de apuração, englobando os serviços de transporte realizados nesse período, exceto se o tomador dos serviços for usuário de sistema eletrônico de processamento de dados (redação dada ao item pelo Decreto n /2004) 5.2. O 4º do mesmo artigo prevê que o tomador do serviço, referido no "caput", será dispensado da responsabilidade pelo pagamento do imposto desde que: 1 - o transportador autônomo ou a empresa transportadora, recolha o tributo no início da prestação, mediante guia de recolhimentos especiais emitida na forma do 3º do artigo 115; 2 - exija do transportador a referida guia de recolhimento, ainda que em via adicional ou cópia reprográfica, que deverá conservar pelo prazo definido no artigo O artigo 116 do RICMS/2000 disciplina que quando estiver atribuída ao destinatário da mercadoria ou ao tomador do serviço a obrigação de pagar o imposto relativo à mercadoria entrada, real ou simbolicamente, em seu estabelecimento ou ao serviço tomado, o contribuinte deverá, no período de ocorrência do evento, observar as seguintes normas (Lei 6.374/89, art. 59): I - o imposto será escriturado no livro Registro de Apuração do ICMS, no quadro "Débito do Imposto - Outros Débitos", com a expressão "Entradas com Imposto a Pagar" ou "Utilização de Serviços com Imposto a Pagar", conforme o caso; II - o imposto será computado, quando for o caso, como crédito no livro Registro de Entradas, no mesmo período em que o serviço tiver sido tomado ou a mercadoria tiver entrado no estabelecimento. 7. Desse modo, o frete (inclusive intramunicipal) não incluído na base de cálculo da retenção antecipada do ICMS por substituição tributária relativamente às saídas internas subseqüentes, pelo fato de o substituto tributário desconhecer o valor, deve ser objeto de pagamento pelo contribuinte substituído, nos termos do artigo 280 do RICMS/ O ICMS sobre o serviço de transporte interestadual ou intermunicipal, executado por autônomo e pago pelo tomador do serviço, contribuinte do imposto (atribuição de responsabilidade pelo artigo 316 do RICMS/2000), na forma prescrita no artigo 116 do mesmo Regulamento, quando for o caso (saída normalmente tributada pelo ICMS ou, não sendo, com expressa previsão de manutenção de crédito, e, aparentemente, é o caso relativamente a saídas internas, tanto que se trata de mercadoria sujeita à retenção antecipada), poderá ser computado como crédito no livro Registro de Entradas. 9. Isso posto, consideramos a pergunta relativa à "1ª condição" esclarecida. 10. Quanto à situação posta na "2ª condição", temos que o transporte interestadual ou intermunicipal de mercadorias (retirada/entrega), efetuado com veículo próprio, não se caracteriza como prestação de serviço sujeita ao ICMS (ninguém presta serviço a si mesmo). Entretanto, tratando-se de veículo alugado, não podemos nos manifestar conclusivamente, pois devem ser verificadas as circunstâncias de fato para aferir eventual caracterização de prestação de serviço sujeita ao ICMS (por exemplo, no caso de o locador do caminhão também prestar serviço de transporte interestadual ou intermunicipal com início neste Estado). 11. Desse modo, a Consulente poderá retornar com outra(s) consulta(s), cuja produção de efeitos ficará condicionada à plena observância das normas que regem a matéria (artigos 510 e seguintes do RICMS/2000), notadamente quanto às matérias de fato e de direito (artigo 513, II, "a") e conexão entre questões formuladas (artigo 513, 2º), observado que, segundo entendimento já reiterado desta Consultoria, somente se configura a conexão quando a solução de uma questão depender da solução de outra. 6

7 3.1 Alíquota prevista para a operação Destacamos abaixo a consulta protocolada efetuada por nosso cliente junto a SEFAZ/SP para esclarecimento da alíquota a ser utilizada no frete contratado na modalidade FOB da aquisição de mercadoria sujeita a substituição tributária. 7

8 Título do documento 8

9 9

10 Título do documento 4. Conclusão Os valores de frete, seguro e despesas acessórias serão acrescidos à base de cálculo do ICMS devido por substituição tributária se forem debitadas ou cobradas em separado do destinatário, como no caso apresentado pelo cliente. 10

11 Nestes casos fica sob a responsabilidade do contribuinte o recolhimento e pagamento dos valores devidos. O imposto devido pelo substituído tributário deverá ser declarado como débito do imposto, como outros débitos, no período em que a mercadoria entrar no estabelecimento, sendo seu recolhimento em conjunto com o imposto devido. O valor do frete, mesmo na venda FOB deve ser incluído, pelo substituto no cálculo do ICMS retido por substituição, pois é componente do preço-varejo da mercadoria. Entretanto, se o substituto desconhece tal valor no momento da emissão da Nota Fiscal e não inclui no cálculo da ST, deverá declarar isso no campo Observações (conforme Art. 42 do RICMS/SP) do documento fiscal. Neste caso, o destinatário substituído ao receber o frete, deverá efetuar o pagamento complementar dessa parcela que não havia sido computada na base de cálculo da ST da mercadoria, utilizando a alíquota específica da mercadoria para as operações internas conforme determina artigos 53 a 55 do RICMS/SP. Não havendo disposição específica deverá ser utilizada a alíquota geral de 18%. Portanto, no caso em questão apresentado pelo nosso cliente, a alíquota a ser utilizada deverá ser 18%. 5. Referências istema=spedfiscal 6. Histórico de Alterações ID Data Versão Descrição Chamado LSB 09/03/ TRPVQY JDT 26/07/ TVQEJL 11

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Parecer Consultoria Tributária Segmentos Informações do ICMS retido de transporte na NF-e

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota mercadoria com ICMS-ST/São Paulo

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

CONSELHO REGIONAL DE CONTABILIDADE. A substituição tributária no campo de incidência do ICMS

CONSELHO REGIONAL DE CONTABILIDADE FÓRUM DE CONTABILIDADE DA PARAÍBA A substituição tributária no campo de incidência do ICMS Alexandre Henrique Salema Ferreira Dezembro/2015 Características gerais caso

CONSELHO REGIONAL DE CONTABILIDADE FÓRUM DE CONTABILIDADE DA PARAÍBA A substituição tributária no campo de incidência do ICMS Alexandre Henrique Salema Ferreira Dezembro/2015 Características gerais caso

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Parecer Consultoria Tributária Segmentos ICMS/ST - Serviço de transporte rodoviário de cargas -MG

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

Orientações Consultoria de Segmentos. Nota Fiscal de devolução com ICMS por ST no papel de Substituído Tributário - PR

Nota Fiscal 30/11/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1 Contribuinte Substituto... 5 3.2 Contribuinte Substituído... 5 4 Conclusão... 6 5

Nota Fiscal 30/11/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1 Contribuinte Substituto... 5 3.2 Contribuinte Substituído... 5 4 Conclusão... 6 5

SEMANA DO PROFISSIONAL CONTÁBIL 2016

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

Parecer Consultoria Tributária Segmentos Calculo de ICMS ST Optante pelo Simples Nacional

Calculo de 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Resolução CGSN nº51 de 22/12/2008... 3 3.2. Lei complementar

Calculo de 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Resolução CGSN nº51 de 22/12/2008... 3 3.2. Lei complementar

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO Matéria Elaborada com base na legislação vigente em 02.08.2010. SUMÁRIO:

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO Matéria Elaborada com base na legislação vigente em 02.08.2010. SUMÁRIO:

SUMÁRIO CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: Helen Mattenhauer

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Parecer Consultoria Tributária Segmentos Protocolo 21/2011 Operações com origem em São Paulo

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

Portaria CAT - 108, de Portaria CAT - 109, de

Portaria CAT - 108, de 29-8-2008 Estabelece a base de cálculo na saída de bebida alcoólica, exceto cerveja e chope, a que se refere o artigo 313-D do Regulamento do ICMS. O Coordenador da Administração

Portaria CAT - 108, de 29-8-2008 Estabelece a base de cálculo na saída de bebida alcoólica, exceto cerveja e chope, a que se refere o artigo 313-D do Regulamento do ICMS. O Coordenador da Administração

Convênio ICMS 138/01 C O N V Ê N I O

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Parecer Consultoria Tributária Segmentos Redução da Base de Cálculo no ICMS ST

Redução 10/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

Redução 10/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

Parecer Consultoria Tributária Segmentos Cálculo do ICMS Órgãos Públicos - SP

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

Pergunte à CPA Decreto /2015

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Orientações Consultoria de Segmentos IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

Portaria CAT - 16, de

Page 1 of 5 Portaria CAT - 16, de 23-1-2009 (DOE 24-01-2009) Estabelece a base de cálculo na saída de produtos sujeitos à substituição tributária na hipótese que especifica Com as alterações das Portarias

Page 1 of 5 Portaria CAT - 16, de 23-1-2009 (DOE 24-01-2009) Estabelece a base de cálculo na saída de produtos sujeitos à substituição tributária na hipótese que especifica Com as alterações das Portarias

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.429, DE 23 DE JUNHO DE 2009. (publicado no DOE nº 117, de 24 de junho de 2009) Modifica o Regulamento

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.429, DE 23 DE JUNHO DE 2009. (publicado no DOE nº 117, de 24 de junho de 2009) Modifica o Regulamento

GOVERNO DO ESTADO DE SÃO PAULO

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Parecer Consultoria Tributária Segmentos Base de cálculo do ICMS retido por Substituição Tributária na venda pelo substituído

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Página 2 de 7 c.10) o valor das deduções previstas pela legislação; c.11) o valor do imposto a recolher ou o do saldo credor a transportar para o perí

o valor das deduções previstas pela legislação; c.11) o valor do imposto a recolher ou o do saldo credor a transportar para o perí") Página 1 de 7 Em face da publicação da Portaria CAT nº 115, de 09.09.2008 - DOE SP de 10.09.2008, este tópico foi atualizado. ICMS/SP - Centralização da apuração e do recolhimento do imposto Resumo: Este

Página 1 de 7 Em face da publicação da Portaria CAT nº 115, de 09.09.2008 - DOE SP de 10.09.2008, este tópico foi atualizado. ICMS/SP - Centralização da apuração e do recolhimento do imposto Resumo: Este

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

Orientações Consultoria de Segmentos ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

21:24:15]

![21:24:15]](/thumbs/58/41427232.jpg "21:24:15]") ICMS/SP - Antecipação tributária do imposto na entrada de mercadoria proveniente de outra Unidade da Federação 2 de Maio de 2012 Em face da publicação da 43/2012 - DOE SP de 14.04.2012; 47/2012 - DOE SP

ICMS/SP - Antecipação tributária do imposto na entrada de mercadoria proveniente de outra Unidade da Federação 2 de Maio de 2012 Em face da publicação da 43/2012 - DOE SP de 14.04.2012; 47/2012 - DOE SP

Parecer Consultoria Tributária Segmentos EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do serviço - Amazonas

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Exibição documento completo. ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE)

") Page 1 of 5 ATUALIZADO EM: 07/05/2015 ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE) DECRETO Nº 40745 DE 29 DE MAIO DE 2015 PUBLICADA NO DOE EM 01 DE JUNHO

Page 1 of 5 ATUALIZADO EM: 07/05/2015 ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE) DECRETO Nº 40745 DE 29 DE MAIO DE 2015 PUBLICADA NO DOE EM 01 DE JUNHO

DECRETO Nº , DE 26 DE NOVEMBRO DE 2013.

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.576, DE 20 DE AGOSTO DE 2009. (publicado no DOE nº 161, de 21 de agosto de 2009) Modifica o Regulamento

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.576, DE 20 DE AGOSTO DE 2009. (publicado no DOE nº 161, de 21 de agosto de 2009) Modifica o Regulamento

CIRCULAR Nº 10/2009 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: NOVOS PRODUTOS

São Paulo, 27 de abril de 2009. Prezado Cliente, CIRCULAR Nº 10/2009 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: NOVOS PRODUTOS Tem sido prática reiterada do governo estadual a publicação de Decreto elevando a lista

São Paulo, 27 de abril de 2009. Prezado Cliente, CIRCULAR Nº 10/2009 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: NOVOS PRODUTOS Tem sido prática reiterada do governo estadual a publicação de Decreto elevando a lista

PLANEJAMENTO TRIBUTÁRIO

1 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Definição: A substituição tributária pode ser definida como sendo o regime que atribui a responsabilidade pelo ICMS Imposto sobre Circulação de Mercadorias e Serviços

1 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Definição: A substituição tributária pode ser definida como sendo o regime que atribui a responsabilidade pelo ICMS Imposto sobre Circulação de Mercadorias e Serviços

Parecer Consultoria Tributária

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Orientações Consultoria de Segmentos NFC-e e as Modalidades do Frete

NFC-e e as 31/03/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Frete Modalidades... 4 3.2 Frete tipo CIF... 4 3.3 Frete tipo FOB... 5 3.4 Quanto

NFC-e e as 31/03/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Frete Modalidades... 4 3.2 Frete tipo CIF... 4 3.3 Frete tipo FOB... 5 3.4 Quanto

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: José A. Fogaça Neto

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: José A. Fogaça Neto 04/12/2014 Conceito Para efeitos da aplicação da legislação considera-se transferência, a operação que decorra a saída

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: José A. Fogaça Neto 04/12/2014 Conceito Para efeitos da aplicação da legislação considera-se transferência, a operação que decorra a saída

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE (DOE de )

") PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS. Alexandre Galhardo. Introdução

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

BC = (Valor mercadoria + frete + IPI + outras despesas) x MVA. BC = (Valor mercadoria + frete + IPI + outras despesas) x MVA ajustada

x MVA. BC = (Valor mercadoria + frete + IPI + outras despesas) x MVA ajustada") A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS em relação às operações ou prestações de serviços é atribuída a outro contribuinte. As modalidades de substituição subdividem-se

A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS em relação às operações ou prestações de serviços é atribuída a outro contribuinte. As modalidades de substituição subdividem-se

Parecer Consultoria Tributária Segmentos Portaria CAT Ressarcimento ICMS-ST

27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências...

27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências...

Índice. Gustavo Prado Gerente de Consultoria ASIS Projetos

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

DECRETO Nº , DE 17 DE DEZEMBRO DE 2013

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Decreto Nº 3916-R DE 22/12/2015

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Parecer Consultoria Tributária Segmentos Crédito de ICMS nas operações de Importação - RS

Parecer Consultoria Tributária Segmentos Crédito de 26/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RICMS RS... 3 2.2. IN DRP nº 045/98... 4 3. Análise

Parecer Consultoria Tributária Segmentos Crédito de 26/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RICMS RS... 3 2.2. IN DRP nº 045/98... 4 3. Análise

Guia do ICMS - São Paulo: ICMS-ST nas saídas de mercadorias destinadas à distribuição como brinde ou à degustação: RC nº 42/20

Guia do ICMS - São Paulo: ICMS-ST nas saídas de mercadorias destinadas à distribuição como brinde ou à degustação: RC nº 42/20 Resumo: Estamos publicando neste trabalho a íntegra da Resposta à Consulta

Guia do ICMS - São Paulo: ICMS-ST nas saídas de mercadorias destinadas à distribuição como brinde ou à degustação: RC nº 42/20 Resumo: Estamos publicando neste trabalho a íntegra da Resposta à Consulta

Parecer Consultoria Tributária Segmentos Nota Fiscal Conjugada Rio Grande do Sul

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Parecer Consultoria Tributária Segmentos Retorno de industrialização

Retorno de 01/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. RICMS SP... 5 4. Conclusão... 7 5. Referências... 7 6. Histórico

Retorno de 01/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. RICMS SP... 5 4. Conclusão... 7 5. Referências... 7 6. Histórico

Parecer Consultoria Tributária Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana

Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana 19/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana 19/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

A Governadora do Estado do Rio de Janeiro, Faço saber que a Assembléia Legislativa do Estado do Rio de Janeiro decreta e eu sanciono a seguinte Lei:

LEI Nº 4531, DE 31 DE MARÇO DE 2005. DISPÕE SOBRE A CONCESSÃO DE TRATAMENTO TRIBUTÁRIO ESPECIAL PARA OS ESTABELECIMENTOS INDUSTRIAIS QUE ESPECIFICA COM SEDE LOCALIZADA NO ESTADO DO RIO DE JANEIRO, E DÁ

LEI Nº 4531, DE 31 DE MARÇO DE 2005. DISPÕE SOBRE A CONCESSÃO DE TRATAMENTO TRIBUTÁRIO ESPECIAL PARA OS ESTABELECIMENTOS INDUSTRIAIS QUE ESPECIFICA COM SEDE LOCALIZADA NO ESTADO DO RIO DE JANEIRO, E DÁ

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

SUBSTITUIÇÃO TRIBUTÁRIA

Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade pelo recolhimento do imposto, bem como alteração do momento do recolhimento

Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade pelo recolhimento do imposto, bem como alteração do momento do recolhimento

'#( )* +)' +, % %$3/! 7 &)* 8 9- ( < +)' +, + & $ + & & + ' " '!(!) : )* > + 5, +! 5 )' BC (>!? "" )',& &ED! &> + (?

* +)' +, % %$3/! 7 &)* 8 9- ( < +)' +, + & $ + & & + ' '!(!) : )* > + 5, +! 5 )' BC (>!? )',& &ED! &> + (?") !" #$#!!%!! ""& #$%$& '#( )* +)' +, -&"."/011)'111 2211 3 45 111 6 % %$3/! 7 &)* 8 9-8:98; :+)'+5 ( < +)' +, + & $ + & & + ' " )*= '!(!) : )* > + 5, ""5""= Alíquota Interna 12% 17% 25% MVA 177,19% 193,89%

!" #$#!!%!! ""& #$%$& '#( )* +)' +, -&"."/011)'111 2211 3 45 111 6 % %$3/! 7 &)* 8 9-8:98; :+)'+5 ( < +)' +, + & $ + & & + ' " )*= '!(!) : )* > + 5, ""5""= Alíquota Interna 12% 17% 25% MVA 177,19% 193,89%

Na pratica estão sendo restabelecidos os percentuais previstos no Convênio ICMS 52/91, que haviam sido alterados na edição do Decreto anterior.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

Referência: Decreto Estadual-RJ nº /14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações.

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fábio Martins Lopes Helen Mattenhauer

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fábio Martins Lopes Helen Mattenhauer 27/07/2016 Substituição Tributária A substituição tributária do ICMS é um regime jurídico

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fábio Martins Lopes Helen Mattenhauer 27/07/2016 Substituição Tributária A substituição tributária do ICMS é um regime jurídico

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fábio Lopes José A. Fogaça Neto

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fábio Lopes José A. Fogaça Neto 27/07/2018 SUBSTITUIÇÃO TRIBUTÁRIA A substituição tributária do ICMS é um regime jurídico em que

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fábio Lopes José A. Fogaça Neto 27/07/2018 SUBSTITUIÇÃO TRIBUTÁRIA A substituição tributária do ICMS é um regime jurídico em que

Parecer Consultoria Tributária Segmentos EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP

EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP 13/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP 13/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Parecer Consultoria Tributária Segmentos Partilha do DIFAL nas operações por Conta e Ordem

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Parecer Consultoria Tributária Segmentos Fundo Estadual de Combate e Erradicação a Pobreza - MS

Fundo 04/12/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Estado do Mato Grosso do Sul... 3 3. Normas Legais... 4 4. Documentos Fiscais... 8 4.1. Documento Fiscal

Fundo 04/12/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Estado do Mato Grosso do Sul... 3 3. Normas Legais... 4 4. Documentos Fiscais... 8 4.1. Documento Fiscal

Parecer Consultoria Tributária Segmentos Emissão da Nota Fiscal do Tomador de Serviços (NFTS) Município de São Paulo

Município de São Paulo") Parecer Consultoria Tributária Segmentos Emissão da Nota Fiscal do Tomador de Serviços (NFTS) Município de São Paulo 15/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

Parecer Consultoria Tributária Segmentos Emissão da Nota Fiscal do Tomador de Serviços (NFTS) Município de São Paulo 15/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

PREFEITURA MUNICIPAL DE PAULO AFONSO Estado da Bahia. Decreto Nº 5189, de 03 de janeiro de 2017.

PREFEITURA MUNICIPAL DE PAULO AFONSO Estado da Bahia Gabinete do Prefeito Decreto Nº 5189, de 03 de janeiro de 2017. Estabelece o Calendário Fiscal de Tributos do Município de Paulo Afonso para o exercício

PREFEITURA MUNICIPAL DE PAULO AFONSO Estado da Bahia Gabinete do Prefeito Decreto Nº 5189, de 03 de janeiro de 2017. Estabelece o Calendário Fiscal de Tributos do Município de Paulo Afonso para o exercício

Orientações Consultoria De Segmentos Valor tributável do IPI nas transferências para varejo

Orientações Consultoria De Segmentos Valor 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 IPI... 3 3.2 ICMS... 5 4. Conclusão...

Orientações Consultoria De Segmentos Valor 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 IPI... 3 3.2 ICMS... 5 4. Conclusão...

Substituição Tributária Santa Catarina

Substituição Tributária Santa Catarina Protocolo ICMS 191/2009 Celebrado entre os Estados de Santa Catarina, Paraná e Minas Gerais; Entrada em vigor: nas operações de MG/SC para PR, a partir de 1º de março;

Substituição Tributária Santa Catarina Protocolo ICMS 191/2009 Celebrado entre os Estados de Santa Catarina, Paraná e Minas Gerais; Entrada em vigor: nas operações de MG/SC para PR, a partir de 1º de março;

Pergunte à CPA. Diferimento Regras gerais

26/05/2014 Pergunte à CPA Diferimento Regras gerais Apresentação: José A. Fogaça Neto SUBSTITUIÇÃO TRIBUTÁRIA Hipóteses Antecedente Concomitante Subsequente Denominada também de substituição tributária

26/05/2014 Pergunte à CPA Diferimento Regras gerais Apresentação: José A. Fogaça Neto SUBSTITUIÇÃO TRIBUTÁRIA Hipóteses Antecedente Concomitante Subsequente Denominada também de substituição tributária

09/06/2014 SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA. Você bem preparado para o futuro da profissão.

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Parecer Consultoria Tributária Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Parecer Consultoria Tributária Segmentos ICMS por Pauta Minas Gerais

ICMS por Pauta Minas Gerais 07/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Completares...

ICMS por Pauta Minas Gerais 07/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Completares...

PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota Fiscal

Nota Fiscal") As normas básicas de escrituração, relativas ao regime de substituição tributária, se encontram respaldadas no Ajuste SINIEF 04/1993 e alterações posteriores. PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota

As normas básicas de escrituração, relativas ao regime de substituição tributária, se encontram respaldadas no Ajuste SINIEF 04/1993 e alterações posteriores. PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota

Parecer Consultoria Tributária Segmentos Tratamento da Redução do ICMS em transportes interestaduais com CFOP 6360, originados em MG

Tratamento da Redução do ICMS em transportes interestaduais com CFOP 6360, originados em MG 12/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da

Tratamento da Redução do ICMS em transportes interestaduais com CFOP 6360, originados em MG 12/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da

"24. soluções à base de acetona, em embalagens de conteúdo igual ou inferior a 500 ml, ;" (NR);

;") Decreto nº 59.619, de 18.10.2013 - DOE SP de 19.10.2013 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

Decreto nº 59.619, de 18.10.2013 - DOE SP de 19.10.2013 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 11/2015

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 11/2015 (19 de Outubro de 2015) 1. ICMS/ES - Alterados dispositivos do Regulamento sobre cadastro de contribuintes, substituição tributária e DT-e O Governo do Estado

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 11/2015 (19 de Outubro de 2015) 1. ICMS/ES - Alterados dispositivos do Regulamento sobre cadastro de contribuintes, substituição tributária e DT-e O Governo do Estado

Parecer Consultoria Tributária Segmentos IRRF Título financeiro em dólar

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

PORTARIA N 129/2014-SEFAZ

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

SUBSTITUIÇÃO TRIBUTÁRIA - REDUÇÃO DA MVA EM 70% NAS SAÍDAS DESTINADAS A EMPRESAS DO SIMPLES NACIONAL SITUADAS EM SANTA CATARINA

SUBSTITUIÇÃO TRIBUTÁRIA - REDUÇÃO DA MVA EM 70% NAS SAÍDAS DESTINADAS A EMPRESAS DO SIMPLES NACIONAL SITUADAS EM SANTA CATARINA Matéria elaborada com base na Legislação vigente em 29.08.2010. SUMÁRIO:

SUBSTITUIÇÃO TRIBUTÁRIA - REDUÇÃO DA MVA EM 70% NAS SAÍDAS DESTINADAS A EMPRESAS DO SIMPLES NACIONAL SITUADAS EM SANTA CATARINA Matéria elaborada com base na Legislação vigente em 29.08.2010. SUMÁRIO:

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

Portaria CAT-166, de

Portaria CAT-166, de 20-12-2011 (DOE 21-12-2011) Divulga valores para base de cálculo da substituição tributária de sorvetes e acessórios. O Coordenador da Administração Tributária, tendo em vista o disposto

Portaria CAT-166, de 20-12-2011 (DOE 21-12-2011) Divulga valores para base de cálculo da substituição tributária de sorvetes e acessórios. O Coordenador da Administração Tributária, tendo em vista o disposto

DECRETO Nº DE 29 DE MAIO DE 2013

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

Parecer Consultoria Tributária Segmentos Redução base de cálculo do ICMS para fins de desconto Zona Franca

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA É comum que no dia-a-dia das empresas comerciais ocorram problemas, principalmente na operação de aquisição de mercadorias, dentre eles destacamos: Desacordo

DEVOLUÇAO DE COMPRA DE MERCADORIAS PARA REVENDA É comum que no dia-a-dia das empresas comerciais ocorram problemas, principalmente na operação de aquisição de mercadorias, dentre eles destacamos: Desacordo

Orientações Consultoria de Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 24/01/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações

ICMS Substituição Tributação por CNAE 24/01/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações