Seminário. Encerramento do Exercício 2012 das EFPC e Análise do Estudo No. 3 da PREVIC Despesas Administrativas

|

|

|

- Levi de Figueiredo Flores

- 6 Há anos

- Visualizações:

Transcrição

25/JAN/2013 - Fundação FUSAN Noções Apresentador básicas sobre o mercado das Entidades Fechadas de Previdência Julio Cesar Medeiros Pasqualeto")

1 Seminário Encerramento do Exercício 2012 das EFPC e Análise do Estudo No. 3 da PREVIC Despesas Administrativas Curitiba (PR) 25/JAN/ Fundação FUSAN Noções Apresentador básicas sobre o mercado das Entidades Fechadas de Previdência Julio Cesar Medeiros Pasqualeto Contador, Membro CTNC ABRAPP e ANCEP, Membro do Conselho Deliberativo da ANCEP, Profissional Certificado pelo ICSS Instituto de Certificação dos Profissionais da Seguridade Social. Complementar Sócio da PRP Soluções Contábeis Ltda. EFPC, também chamadas Fundo de Pensão Coordenação Geral Roque Muniz de Andrade - Presidente Julio Cesar Medeiros Pasqualeto Contador, Pós Conferirá 8 (oito ) créditos Graduado para o PEC em - Convênio Finanças ANCEP pela e FGV ICSS /RJ, Pós Graduado em Controladoria FARGS/RS, Mestrando em Controladoria/Finanças APOIO pela Unisinos/RS. Membro CTNC ABRAPP e ANCEP, Membro do Conselho Deliberativo da ANCEP, Profissional Certificado pelo ICSS Instituto de Certificação dos Profissionais da Seguridade Social, com 25 anos de experiência no mercado das EFPC. Sócio da PRP Soluções Contábeis Ltda. Fonte:G1.Globo.com 30/04/

2 3 PLANO PREVIDENCIAL RESERVAS MATEMÁTICAS 6.000,00 Ativo Inativo - Aposentado 5.000, , ,00 Aposentadoria Complementar 2.000, ,00 0,00 Poupança Aposentadoria INSS Salário Contribuição Previdência Privada Aposentadoria Complementar 2

- Econômicas: riqueza como meio e fim, e o aumento do patrimônio é para um ou alguns indivíduos ( proprietários ) 2- Quanto ao sujeito: - Públicas")

3 1,09% 8,15% 9,51% 16,58% 64,67% 0,00% 20,00% 40,00% 60,00% 80,00% 5 Instrutor: Júlio César Medeiros Pasqualeto CONTABILIDADE Campo de Atuação * Entidades econômico-administrativas, com ou sem fins lucrativos * Classificação das entidades: 1- Quanto aos fins: - Sociais: riqueza é apenas um meio para atingir seu fim. (assoc. beneficentes e esportivas ) - Econômico-Sociais: riqueza como meio e fim, mas o aumento do patrimônio é para o benefício da sociedade. ( instituições de previdência ) - Econômicas: riqueza como meio e fim, e o aumento do patrimônio é para um ou alguns indivíduos ( proprietários ) 2- Quanto ao sujeito: - Públicas - Particulares ou privadas 6 Ministrado por - Júlio César Medeiros Pasqualeto 3

4 CONTABILIDADE GERAL Campo de Atuação da Contabilidade Pessoa Física; Pessoa Jurídica de direito privado; Pessoa Jurídica de direito público (Munícipio, Estado, União, Autarquia); Entidades sem fins lucrativos. Ministrado por - Júlio César Medeiros Pasqualeto 7 CONTABILIDADE Técnicas utilizadas 1) REGISTRO DOS FATOS CONTÁBEIS ESCRITURAÇÃO 2) DEMONSTRAÇÃO EXPOSITIVA DOS FATOS DEMONSTRAÇÕES CONTÁBEIS 3) CONFIRMAÇÃO DOS REGISTROS E DEMONSTRAÇÕES CONTÁBEIS AUDITORIA 4) ANÁLISE, COMPARAÇÃO E INTERPRETAÇÃO DAS DEMONSTRAÇÕES ANÁLISE BALANÇO Ministrado por - Júlio César Medeiros Pasqualeto 8 4

5 Balanço Patrimonial (v is ã o e s tá tic a d o p a tr im ô n io d a e n tid a d e ) Ativo C o n ju n to d e b e n s e d ir e ito s Passivo C o n ju n to d e o b r ig a ç õ e s a p a g a r a te r c e ir o s PL C o n ju n to d e r e c u r s o s p e r te n c e n te s a o s s ó c io s Aplicações A u m e n ta m a d é b ito Origens A u m e n t a m a c r é d ito 9 Ministrado por - Júlio César Medeiros Pasqualeto A T I V O ATIVO CIRCULANTE Disponível RECEBO Créditos Estoque JÁ Despesas do exercício sequinte REALIZAVEL A LONGO PRAZO PERMANENTE Investimento Imobilizado Diferido Contabilidade Comercial RECEBO EM BREVE RECEBO A PERDER DE VISTA P A S S I V O PASSIVO CIRCULANTE Contas a Pagar Fornecedores EXIGÍVEL A LONGO PRAZO PATRIMÔNIO LIQUIDO Capital Social Reservas de capital Lucro ou Prejuizo PAGO JÁ PAGO EM BREVE PAGO A PERDER DE VISTA TOTAL DO ATIVO TOTAL DO PASSIVO 10 5

6 Principais Diferenças entre as EFPC e as Empresas S.A. Discriminação EFPC S.A. Objetivo Propriedade dos Sócios Ciclo Operacional Fluxo Financeiro Estruturação do Plano de Contas Benefícios aos Participantes Benefícios Pactuados "Longuíssimo" Prazo Acumulação de Recursos para pagamentos futuros Foco nas Gestões e Fluxos Lucros Cotas/Ações Curto/Médio Prazo Lucro distribuído imediatamente Estrutura Padrão (Receitas e Despesas) 11 DISPONÍVEL A T I V O REGULAMENTO DO PLANO REALIZÁV EL Gestão Previdencial Gestão AVALIAÇÕES Adm inistrativa Investimentos ATUARIAS entos Títulos Publicos Créditos Privados e Depósitos Ações Fundos RELATÓRIOS de Investimentos Derivativos GERENCIAIS Investimentos Im obiliários Em préstimos Financiam entos im obiliários Depósitos Judiciais / Recursais Outros Realizáveis INDICADORES DE PERM ANENTEGESTÃO GESTÃO ASS ISTENCIAL Contabilidade Resultados EFPC 5 FX DOS INVESTIMENTOS 5.1 RENDAS/VARIAÇÕES DEDUÇÕES/VARIAÇ. - Coração criado por Geraldo de Assis Souza Junior - Libertas TOTAL DO ATIVO REGULAMENTO DO PGA P A S S I V O POLÍTICA DE INVESTIMENTOS EXIGÍVEL OPERACIONAL Gestão P revidencial Gestão A dm inistrativa Investim entos 4. GESTÃO ADMINISTRATIVA RECEITAS EXIGÍVEL CONTINGENCIAL Gestão P revidencial DESPESAS RELATÓRIO Gestão A dm inistrativa CONSELHO Investim FISCAL entos ORÇAMENTO PATRIMÔNIO S OCIAL CONTABILIDADE BALANÇO CONTROLES Patrim ônio de Cobertura do Plano INTERNOS P rovisões M atem áticas RELATÓRIO Provisões ANUAL Matemáticas Benefícios Concedidos Benefícios a Conceder (-) P rovisões M atem áticas a Constituir ANÁLISE DOS 3 -E GESTÃO quilíbrio Técnico PREVIDENCIAL RISCOS DI -DEMONSTRATIVO 3.1 Fundos ADIÇÕES DE INVESTIMENTOS GES 3.2 TÃO - AS DEDUÇÕES SISTENCIAL 12 TOTAL DO PAS SIVO 6

7 Fluxo de Recursos EFPC Contribuições Invest. Planos Benefícios Plano I Plano III Fontes Custeio Administrativo Resultado + dos Investimentos Resultado - dos Investimentos Plano II PGA Invest. PGA EFPC ESTRUTURA EFPC Como funciona CNPJ SOCIEDADE ENTIDADE CNPB CPF CNPB CPF CNPB CPF PLANO SÓCIO BD BDPLANO SÓCIO CD CDPLANO CV SÓCIO CV PGA Fundo Adm BD Fundo Adm CD Fundo Adm CV SOCIEDADE 14 7

8 LEGISLAÇÃO ESPECÍFICA DA PREVIDÊNCIA COMPLEMENTAR Lei Complementar 109 / 2001 Lei Complementar 108 / 2001 DECRETO / 2003 Res. 13 / 2004 Governança Res / 2009 Investimentos Res. 23 / 2006 Informações Res. 29 / 2009 Administrativo Res. 27 / 2008 Estatuto e Regulamentos Planos Instrução 02 / 2010 Inf.Investimentos Res. 8 / 2011 Contabilidade Res. 26 / 2008 Superávit/Déficit Res. 34 / 2009 Contabilidade 15 Contabilidade Usuários Investidores CONSELHOS Fornecedores DIRETORIA Bancos Funcionários PARTICIPANTES EMPRESA EFPC Sindicato Concorrentes PATROCINADORA Órgãos de Classe Governo PREVIC RECEITA FEDERAL 16 Ministrado por - Júlio César Medeiros Pasqualeto 8

9 COMPETÊNCIA TÉCNICA SERVIÇOS ESPECIALI- ZADOS DE TERCEIROS CONSELHO DELIBERATIVO DIRETORIA EXECUTIVA EQUIPE TÉCNICA CONSELHO FISCAL CRIAR OUTROS ORGÃOS COMPROVADA EXPERIÊNCIA COMITÊS AUDITORIAS MANTER ATUALIZADOS 17 PREVIC AUDITORIA Benefícios RECEITA FEDERAL Arrecadação ADMINISTRATIVO PATROCINADORES DIRETORIA Investimentos Contabilidade CONSELHOS FLUXO CLIENTES PGA DE FLUXO INFORMAÇÕES PLANO Financeiro ASSOCIAÇÕES PARTICIPANTES 18 9

10 Recursos Tecnológicos Tecnologia da Informação Módulo Benefícios Módulo Contribuições Módulo Financeiro Módulo Administrativo Módulo Investimento Módulo Contábil Módulo Controle Físico Módulo Controles e Riscos Módulo Atuarial Módulo Jurídico 19 10

11 CONTABILIDADE EFPC 16/12/98 Emenda Constitucion al nº 20 29/05/2001 Lei Complementar Nº 108 e Nº /01/ /12/ /10/2004 Res. CGPC nº 04 Precificação de Ativos LEGISLAÇÃO Decreto nº Penalidades Res. nº 13 Pratica de Governança 29/12/ /12/ /01/2009 LEGISLAÇÃO 24/09/ /08/2009 CONTABILIDADE 31/10/2011 Lei nº Tratamento Tributário RES. CGPC 23 Divulgação da Informações Instrução SPC nº 4 Normas Específicas RES. CGPC 28 Procedimentos Contábeis RES. CGPC 29 Fontes e Limites de Custeio RES. CNPC 08 Procedimentos Contábeis 01/01/2010 Lei Complementar Nº 109/2001 Art. 22 Ao final de cada exercício, coincidente com o ano civil, as entidades fechadas deverão levantar as demonstrações contábeis e as avaliações atuariais de cada plano de benefícios, por pessoa jurídica ou profissional legalmente habilitado, devendo os resultados ser encaminhados ao órgão regulador e fiscalizador e divulgados aos participantes e aos assistidos

12 CONTABILIDADE EFPC CNPJ da EFPC PLANO CNPB 01 1.ATIVO 2.PASSIVO 3.PREVIDENCIAL 5.INVESTIMENTOS ESTRUTURA PLANO CNPB 02 1.ATIVO 2.PASSIVO 3.PREVIDENCIAL CONTÁBIL 5.INVESTIMENTOS PLANO CNPB ASSISTENCIAL 1.ATIVO 2.PASSIVO PGA 1.ATIVO 2.PASSIVO 4.ADMINISTRATIV O 5.INVESTIMENTOS 23 Cedido: Rosália Rodrigues ATIVIDADES MÍNIMAS DA EFPC: Durante o Ano 2013 Final do Ano 2012 Inicio Ano 2013 Final Ano 2013 Inicio Ano 2014 Ano... Orçamento Regulamento PGA Relatório Gerencial Indicadores de Gestão Relatório Anual Balanço Longo Prazo Política de Investimento Acompanhamento Orçamento Auditoria Análise de Riscos Acompanhamento Política DA Relatório de Controles Internos Semestral Conselho Fiscal Livros 24 12

13 SEGREGAÇÃO DOS RECURSOS POR PLANOS ESTRUTURA DE GESTÃO DOS INVESTIMENTOS GESTÃO COMPARTILHADA DOS INVESTIMENTOS (SEGREGAÇÂO VIRTUAL) IMPLICA EM SOLIDARIEDADE NA APLICAÇÃO DOS RECURSOS. AS ENTIDADES QUE ADOTAREM A GESTÃO COMPARTILHADA PODEM EFETUAR A SEGREGAÇÃO POR COTAS DOS PLANOS ATRAVÉS DE DEMONSTRATIVO CONTÁBIL AUXILIAR (ANTIGO BALANCETE DE OPERAÇÕES COMUNS), PARA O REGISTRO DA PARTICIPAÇÃO DOS PLANOS NO MONTANTE APLICADO. GESTÃO SEGREGADA (SEGREGAÇÂO REAL) INDICA QUE OS ATIVOS DOS PLANOS ESTÃO TOTALMENTE SEGREGADOS, NÃO SENDO NECSSÁRIO O CONTROLE POR COTAS. 25 EXERCÍCIO DE 2011 PLANO 1 PLANO 2 PGA OP.COMUNS CONSOLIDADO 1. ATIVO (10.000) DISPONÍVEL REALIZÁVEL (10.000) GESTÃO PREVIDENCIAL GESTÃO ADMINISTRATIVA (10.000) CONTAS A RECEBER DESPESAS ANTECIPADAS PARTICIPAÇÃO NO PLANO DE GESTÃO ADM (10.000) PGA PLANO (7.500) PGA PLANO (2.500) INVESTIMENTOS TITULOS PUBLICOS FUNDOS DE INVESTIMENTOS EMPRÉSTIMOS E FINANCIAMENTOS PERMANENTE IMOBILIZADO INTANGÍVEL DIFERIDO GESTÃO ASSISTENCIAL 26 13

14 EXERCÍCIO DE 2011 PLANO 1 PLANO 2 PGA OP.COMUNS CONSOLIDADO 2. PASSIVO ( ) ( ) (10.500) ( ) 2.1 EXIGÍVEL OPERACIONAL (6.000) (1.000) (400) - (7.400) GESTÃO PREVIDENCIAL (5.000) (1.000) (6.000) GESTÃO ADMINISTRATIVA (400) (400) INVESTIMENTOS (1.000) (1.000) 2.2 EXIGÍVEL CONTINGENCIAL (2.000) (200) (100) - (2.300) GESTÃO PREVIDENCIAL GESTÃO ADMINISTRATIVA (100) (100) INVESTIMENTOS (2.000) (200) (2.200) 2.3 PATRIMÔNIO SOCIAL ( ) ( ) (10.000) ( ) PATRIMÔNIO DE COBERTURA DO PLANO ( ) ( ) ( ) PROVISÕES MATEMÁTICAS ( ) ( ) ( ) EQUILÍBRIO TÉCNICO (50.000) (10.000) (60.000) RESULTADOS REALIZADOS (50.000) (10.000) (60.000) SUPERÁVIT TÉCNICO (50.000) (10.000) (60.000) DÉFICIT TÉCNICO FUNDOS (18.500) (2.500) (10.000) (21.000) FUNDOS PREVIDENCIAIS FUNDOS ADMINISTRATIVOS (7.500) (2.500) (10.000) (10.000) PLANO DE GESTÃO ADMINISTRATIVA (10.000) - (10.000) PGA PLANO 1 (7.500) (7.500) PGA PLANO 2 (2.500) (2.500) PARTICIPAÇÃO NO FUNDO ADM PGA (7.500) (2.500) PGA PLANO 1 (7.500) PGA PLANO 2 (2.500) FUNDOS DOS INVESTIMENTOS (11.000) 27 (11.000) 2.4 GESTÃO ASSISTENCIAL I - BALANÇO PATRIMONIAL Valores em R$ mil A T I V O Exercício Exercício P A S S I V O Exercício Exercício DISPONÍVEL EXIGÍVEL OPERACIONAL (7.400) (7.400) Gestão Previdencial (6.000) (6.000) REALIZÁVEL Gestão Administrativa (400) (400) Gestão Previdencial Investimentos (1.000) (1.000) Gestão Administrativa Investimentos EXIGÍVEL CONTINGENCIAL (2.902) (2.300) Títulos Publicos Gestão Previdencial - - Créditos Privados e Depósitos Gestão Administrativa (102) (100) Ações Investimentos (2.800) (2.200) Fundos de Investimentos Derivativos PATRIMÔNIO SOCIAL ( ) ( ) Investimentos Imobiliários Patrimônio de Cobertura do Plano ( ) ( ) Empréstimos Provisões Matemáticas ( ) ( ) Financiamentos imobiliários Benefícios Concedidos ( ) ( ) Depósitos Judiciais / Recursais Benefícios a Conceder Outros Realizáveis (-) Provisões Matemáticas a Constituir PERMANENTE Imobilizado Equilíbrio Técnico (60.000) Intangível Resultados Realizados Diferido Superávit Técnico Acumulado (-) Déficit Técnico Acumulado Resultados a Realizar GESTÃO ASSISTENCIAL Fundos (26.728) (21.000) Fundos Previdenciais - Fundos Administrativos (10.778) (10.000) Fundos dos Investimentos (15.950) (11.000) GESTÃO ASSISTENCIAL TOTAL DO ATIVO TOTAL DO PASSIVO ( ) ( ) 28 Ministrado por - Júlio César Medeiros Pasqualeto 14

15 R$ mil DESCRIÇÃO Exercício Exercício Variação % A) Patrimônio Social - início do exercício ,66% 1. Adições ,37% (+) Contribuições Previdenciais ,63% (+) Resultado Positivo dos Investimentos - Gestão Previdencial ,70% (+) Reversão de Contingências - Gestão Previdencial ,00% (+) Receitas Administrativas ,65% (+) Resultado Positivo dos Investimentos - Gestão Administrativa ,00% (+) Reversão de Contingências - Gestão Administrativa - (+) Constituição de Fundos de Investimentos ,50% (+) Receitas Assistenciais 2. Destinações ( ) (94.500) 14,08% (-) Benefícios ( ) (90.000) 13,33% (-) Resultado Negativo dos Investimentos - Gestão Previdencial - (-) Constituição de Contingências - Gestão Previdencial - (-) Despesas Administrativas (5.800) (4.500) 28,89% (-) Resultado Negativo dos Investimentos - Gestão Administrativa - (-) Constituiçao de Contingências - Gestão Administrativa (2) (-) Reversão de Fundos de Investimento - (-) Despesas Assistenciais 3. Acréscimo/Decréscimo no Patrimônio Social (1+2) ,76% (+/-) Provisões Matemáticas ,80% (+/-) Superávit (Déficit) Técnico do Exercício (61.050) ,05% (+/-) Fundos Previdenciais - (+/-) Fundos Administrativos ,71% (+/-) Fundos dos Investimentos ,50% (+/-) Gestão Assistencial 4. Operações Transitórias (+/-) Operações Transitórias II - DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO SOCIAL - DMPS ,42% B) Patrimônio Social - final do exercício (A+3+4) 29 Ministrado por - Júlio César Medeiros Pasqualeto I - BALANÇOPATRIMONIAL Valores emr$ mil AT I VO Exercício Exercício PASSI VO Exercício Exercício DISPONÍVEL EXIGÍVEL OPERACIONAL (7.400) (7.400) Gestão Previdencial (6.000) (6.000) REALIZÁVEL Gestão Administrativa (400) (400) Gestão Previdencial Investimentos (1.000) (1.000) Gestão Administrativa Investimentos EXIGÍVEL CONTINGENCIAL (2.902) (2.300) Títulos Publicos Gestão Previdencial - - Créditos Privados e Depósitos Gestão Administrativa (102) (100) Ações Investimentos (2.800) (2.200) Fundos deinvestimentos Derivativos PATRIMÔNIOSOCIAL ( ) ( ) Investimentos Imobiliários Patrimônio decobertura doplano ( ) ( ) Empréstimos Provisões Matemáticas ( ) ( ) Financiamentos imobiliários Benefícios Concedidos ( ) ( ) Depósitos Judiciais / Recursais Outros Realizáveis Benefícios aconceder (-) Provisões Matemáticas a Constituir PERMANENTE Imobilizado EquilíbrioTécnico (60.000) Intangível Resultados Realizados Diferido Superávit TécnicoAcumulado (-) Déficit Técnico Acumulado Resultados arealizar GESTÃOASSISTENCIAL Fundos (26.728) (21.000) Fundos Previdenciais - Fundos Administrativos (10.778) (10.000) Fundos dos Investimentos (15.950) (11.000) GESTÃOASSISTENCIAL TOTAL DO ATIVO TOTAL DO PASSIVO ( ) ( ) Ministrado por - Júlio César Medeiros Pasqualeto R$ mil DESCRIÇÃO Exercício Exercício Variação % A) Patrimônio Social - início do exercício ,66% 1. Adições ,37% (+) Contribuições Previdenciais ,63% (+) Resultado Positivo dos Investimentos - Gestão Previdencial ,70% (+) Reversão de Contingências - Gestão Previdencial ,00% (+) Receitas Administrativas ,65% (+) Resultado Positivo dos Investimentos - Gestão Administrativa ,00% (+) Reversão de Contingências - Gestão Administrativa - (+) Constituição de Fundos de Investimentos ,50% (+) Receitas Assistenciais 2. Destinações ( ) (94.500) 14,08% (-) Benefícios ( ) (90.000) 13,33% (-) Resultado Negativo dos Investimentos - Gestão Previdencial - (-) Constituição de Contingências - Gestão Previdencial - (-) Despesas Administrativas (5.800) (4.500) 28,89% (-) Resultado Negativo dos Investimentos - Gestão Administrativa - (-) Constituiçao de Contingências - Gestão Administrativa (2) (-) Reversão de Fundos de Investimento - (-) Despesas Assistenciais 3. Acréscimo/Decréscimo no Patrimônio Social (1+2) ,76% (+/-) Provisões Matemáticas ,80% (+/-) Superávit (Déficit) Técnico do Exercício (61.050) ,05% (+/-) Fundos Previdenciais - (+/-) Fundos Administrativos ,71% (+/-) Fundos dos Investimentos ,50% (+/-) Gestão Assistencial 4. Operações Transitórias (+/-) Operações Transitórias II - DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO SOCIAL - DMPS B) Patrimônio Social - final do exercício (A+3+4) ,42% 30 15

16 BALANCETE PLANO 1 MOVIMENTO 2012 PLANO 1 3. GESTÃO PREVIDENCIAL ADIÇÕES (60.000) CORRENTES (60.000) REMUN. DAS CONTR. EM ATRASO RECURSOS PROV. DE CONTR. CONTRATADAS MIGRAÇÕES ENTRE PLANOS PORTABILIDADE COMPENSAÇÕES DE FLUXOS PREVIDENCIAIS OUTRAS ADIÇÕES 3.2 DEDUÇÕES BENEFÍCIOS DE PRESTAÇÃO CONTINUADA BENEFÍCIOS DE PRESTAÇÃO ÚNICA INSTITUTOS MIGRAÇÕES ENTRE PLANOS COMPENSAÇÕES DE FLUXOS PREVIDENCIAIS OUTRAS DEDUÇÕES 3.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS 3.4 COBERTURA/REVERSÃO DE DESPESAS ADM RECURSOS ORIUNDOS DO PGA CONTRIBUÇÕES/REEMBOLSOS DOTAÇÃO INICIAL/DOAÇÕES 3.5 FLUXO DOS INVESTIMENTOS (38.050) 3.6 CONSTITUIÇÃO/REVERSÃO DE PROV. ATUARIAIS CONSTITUIÇÃO/REVERSÃO DE FUNDOS 3.8 SUPERÁVIT/(DÉFICIT) TÉCNICO (65.950) MOVIMENTO 2012 PLANO 1 5. FLUXO DOS INVESTIMENTOS RENDAS/VARIAÇÕES POSITIVAS (51.000) TÍTULOS PÚBLICOS (45.000) CRÉDITOS PRIVADOS E DEPÓSITOS AÇÕES FUNDOS DE INVESTIMENTO DERIVATIVOS INVESTIMENTOS IMOBILIÁRIOS EMPRÉSTIMOS E FINANCIAMENTOS (6.000) OUTRAS DEDUÇÕES/VARIAÇÕES NEGATIVAS TÍTULOS PÚBLICOS CRÉDITOS PRIVADOS E DEPÓSITOS AÇÕES FUNDOS DE INVESTIMENTO DERIVATIVOS INVESTIMENTOS IMOBILIÁRIOS EMPRÉSTIMOS E FINANCIAMENTOS RELACIONADOS COM O DISPONÍVEL OUTRAS DEDUÇÕES/VARIAÇÕES NEGATIVAS 5.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS COBERTURA/REVERSÃO DE DESPESAS ADM CONSTITUIÇÃO/REVERSÃO DE FUNDOS APURAÇÃO DO FLUXO DOS INVESTIMENTOS Ministrado por - Júlio César Medeiros Pasqualeto III - DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LIQUIDO POR PLANO DE BENEFÍCIOS PLANO 1 Exercício 2012 Exercício 2011 Var. % A) Ativo Líquido - início do exercício ,87% 1. Adições ,62% (+) Contribuições ,09% (+) Resultado Positivo dos Investimentos - Gestão Previdencial ,88% (+) Reversão de Contingências - Gestão Previdencial ,00% 2. Destinações (94.000) (84.100) 11,77% (-) Benefícios (90.000) (80.000) 12,50% (-) Resultado Negativo dos Investimentos - Gestão Previdencial (-) Constituição de Contingências - Gestão Previdencial (-) Custeio Administrativo (4.000) (4.100) -2,44% 3. Acréscimo/Decréscimo no Ativo Líquido (1+2) ,62% (+/-) Provisões Matemáticas ,13% (+/-) Fundos Previdenciais (+/-) Superávit (Déficit) Técnico do Exercício (65.950) ,96% 4. Operações Transitórias Operações Transitórias DESCRIÇÃO B) Ativo Liquido - final do exercício (A+3+4) ,54% C) Fundos não Previdenciais ,71% (+/-) Fundo Administrativo ,28% (+/-) Fundo dos Investimentos ,00% 32 Ministrado por - Júlio César Medeiros Pasqualeto 16

17 BALANCETE PLANO 1 EXERCÍCIO 2012 PLANO 1 2. PASSIVO ( ) 2.1 EXIGÍVEL OPERACIONAL (6.000) GESTÃO PREVIDENCIAL (5.000) GESTÃO ADMINISTRATIVA INVESTIMENTOS (1.000) 2.2 EXIGÍVEL CONTINGENCIAL (2.500) GESTÃO PREVIDENCIAL GESTÃO ADMINISTRATIVA INVESTIMENTOS (2.500) 2.3 PATRIMÔNIO SOCIAL ( ) PATRIMÔNIO DE COBERTURA DO PLANO ( ) PROVISÕES MATEMÁTICAS ( ) EQUILÍBRIO TÉCNICO RESULTADOS REALIZADOS SUPERÁVIT TÉCNICO (50.000) DÉFICIT TÉCNICO FUNDOS (23.996) FUNDOS PREVIDENCIAIS FUNDOS ADMINISTRATIVOS (8.046) PLANO DE GESTÃO ADMINISTRATIVA PARTICIPAÇÃO NO FUNDO ADM PGA (8.046) FUNDOS DOS INVESTIMENTOS (15.950) 2.4 GESTÃO ASSISTENCIAL III - DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LIQUIDO POR PLANO DE BENEFÍCIOS PLANO 1 Exercício 2012 Exercício 2011 Var. % A) Ativo Líquido - início do exercício ,87% 1. Adições ,62% (+) Contribuições ,09% (+) Resultado Positivo dos Investimentos - Gestão Previdencial ,88% (+) Reversão de Contingências - Gestão Previdencial ,00% 2. Destinações (94.000) (84.100) 11,77% (-) Benefícios (90.000) (80.000) 12,50% (-) Resultado Negativo dos Investimentos - Gestão Previdencial (-) Constituição de Contingências - Gestão Previdencial (-) Custeio Administrativo (4.000) (4.100) -2,44% 3. Acréscimo/Decréscimo no Ativo Líquido (1+2) ,62% (+/-) Provisões Matemáticas ,13% (+/-) Fundos Previdenciais (+/-) Superávit (Déficit) Técnico do Exercício (65.950) ,96% 4. Operações Transitórias Operações Transitórias DESCRIÇÃO B) Ativo Liquido - final do exercício (A+3+4) ,54% C) Fundos não Previdenciais ,71% (+/-) Fundo Administrativo ,28% (+/-) Fundo dos Investimentos ,00% 33 Ministrado por - Júlio César Medeiros Pasqualeto IV - DEMONSTRAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS - PLANO 1 R$ mil Exercício 2012 Exercício 2011 Var. % Descrição 1. Ativos ,29% Disponível ,00% Recebível ,20% Investimento ,23% Títulos Públicos ,58% Créditos Privados e Depósitos Ações Fundos de Investimento - - Derivativos Investimentos Imobiliários Empréstimos Financiamentos Imobiliários Depósitos Judiciais / Recursais Outros Realizáveis Permanente 2. Obrigações ,25% Operacional ,00% Contingencial ,00% 3. Fundos não Previdenciais ,71% Fundos Administrativos ,28% Fundos dos Investimentos ,00% 4. Resultados a Realizar 5. Ativo Liquido ( ) ,54% Provisões Matemáticas ,00% Superávit/Déficit Técnico (15.950) ,90% Fundos Previdenciais 34 Ministrado por - Júlio César Medeiros Pasqualeto 17

4.1.2.1 CUSTEIO ADMINISTRATIVO (1.750) 4.1.2.1.01 CUSTEIO ADM PLANO 1 (1.450) 4.1.2.1.02 CUSTEIO ADM PLANO 2 (300) 4.")

18 MOVIMENTO 2012 PGA 4. GESTÃO ADMINISTRATIVA RECEITAS (6.500) GESTÃO PREVIDENCIAL (4.700) CORRENTES (4.700) CUSTEIO ADM PLANO1 (4.000) CUSTEIO ADM PLANO 2 (700) REMUNERAÇÃO DAS CONTR EM ATRASO/CONT DOTAÇÃO INICIAL DOAÇÕES INVESTIMENTOS (1.800) CUSTEIO ADMINISTRATIVO (1.750) CUSTEIO ADM PLANO 1 (1.450) CUSTEIO ADM PLANO 2 (300) TAXA DE ADM DE EMPRÉSTIMOS E FINANC. (50) GESTÃO ASSISTENCIAL DIRETAS OUTRAS 4.2 DESPESAS GESTÃO GESTÃO PREVIDENCIAL PREVIDENCIAL DESPESAS COMUM PESSOAL E ENCARGOS TREINAMENTOS/CONGRESSOS E SEMINÁRIOS VIAGENS E ESTADIAS SERVIÇOS DE TERCEIROS DESPESAS GERAIS DEPRECIAÇÕES E AMORTIZAÇÕES OUTRAS DESPESAS DESPESAS ESPECÍFICAS INVESTIMENTOS DESPESAS COMUM DESPESAS ESPECÍFICAS REVERSÃO DE RECURSOS P/ O PL DE BENEFÍCIOS OUTRAS OUTRAS DESPESAS DESPESAS CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS FLUXO DOS INVESTIMENTOS (80) 4.7 CONSTITUIÇÃO/REVERSÃO DE FUNDOS 778 RATEIO DE GESTÃO CRITÉRIOS DE RATEIOS DIRETA DIRETA 35 Ministrado por - Júlio César Medeiros Pasqualeto V - DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA (CONSOLIDADA) R$ mil DESCRIÇÃO Exercício Exercício Variação (%) A) Fundo Administrativo do Exercício Anterior #DIV/0! 5,26% 1. Custeio da Gestão Administrativa ,60% 1.1. Receitas ,60% Custeio Administrativo da Gestão Previdencial ,40% Custeio Administrativo dos Investimentos ,36% Taxa de Administração de Empréstimos e Financiamentos ,04% Receitas Diretas Resultado Positivo dos Investimentos ,00% Reversão de Contingências Reembolso da Gestão Assistencial Outras Receitas 2. Despesas Administrativas ,93% 2.1. Administração Previdencial ,61% Pessoal e encargos ,33% Treinamentos/congressos e seminários ,33% Viagens e estadias ,00% Serviços de terceiros ,44% Despesas gerais ,67% Depreciações e amortizações ,67% Contingências 2 - Outras Despesas ,28% 2.2. Administração dos Investimentos ,22% Pessoal e encargos ,65% Treinamentos/congressos e seminários - Viagens e estadias - Serviços de terceiros ,00% Despesas gerais - Depreciações e amortizações Contingências Outras Despesas 2.3. Administração Assitencial 2.4. Reversão de Recursos para o Plano de Benefícios 2.5. Outras Despesas 3. Resultado Negativo dos Investimentos 4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) ,60% 5. Constituição/Reversão do Fundo Adminstrativo (4) ,60% 6. Operações Transitórias B) Fundo Administrativo do Exercício Atual (A+5+6) ,78% 36 18

EXIGÍVEL CONTINGENCIAL (2.902) (2.300) Gestão Previdencial - - Gestão Administrativa (102) (100) Investimentos (2.800) (2.200) PATRIMÔNIO SOCIAL (1.045.678) (1.021.")

19 Valores em R$ mil P A S S I V O Exercício Exercício EXIGÍVEL OPERACIONAL (7.400) (7.400) Gestão Previdencial (6.000) (6.000) Gestão Administrativa (400) (400) Investimentos (1.000) (1.000) EXIGÍVEL CONTINGENCIAL (2.902) (2.300) Gestão Previdencial - - Gestão Administrativa (102) (100) Investimentos (2.800) (2.200) PATRIMÔNIO SOCIAL ( ) ( ) Patrimônio de Cobertura do Plano ( ) ( ) Provisões Matemáticas ( ) ( ) Benefícios Concedidos ( ) ( ) Benefícios a Conceder (-) Provisões Matemáticas a Constituir Equilíbrio Técnico (60.000) Resultados Realizados Superávit Técnico Acumulado (-) Déficit Técnico Acumulado Resultados a Realizar Fundos (26.728) (21.000) Fundos Previdenciais - Fundos Administrativos (10.778) (10.000) Fundos dos Investimentos (15.950) (11.000) GESTÃO ASSISTENCIAL V - DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA (CONSOLIDADA) R$ mil DESCRIÇÃO Exercício Exercício Variação (%) A) Fundo Administrativo do Exercício Anterior #DIV/0! 5,26% 1. Custeio da Gestão Administrativa ,60% 1.1. Receitas ,60% Custeio Administrativo da Gestão Previdencial ,40% Custeio Administrativo dos Investimentos ,36% Taxa de Administração de Empréstimos e Financiamentos ,04% Receitas Diretas Resultado Positivo dos Investimentos ,00% Reversão de Contingências Reembolso da Gestão Assistencial Outras Receitas 2. Despesas Administrativas ,93% 2.1. Administração Previdencial ,61% Pessoal e encargos ,33% Treinamentos/congressos e seminários ,33% Viagens e estadias ,00% Serviços de terceiros ,44% Despesas gerais ,67% Depreciações e amortizações ,67% Contingências 2 - Outras Despesas ,28% 2.2. Administração dos Investimentos ,22% Pessoal e encargos ,65% Treinamentos/congressos e seminários - Viagens e estadias - Serviços de terceiros ,00% Despesas gerais - Depreciações e amortizações Contingências Outras Despesas 2.3. Administração Assitencial 2.4. Reversão de Recursos para o Plano de Benefícios 2.5. Outras Despesas 3. Resultado Negativo dos Investimentos 4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) ,60% 5. Constituição/Reversão do Fundo Adminstrativo (4) ,60% TOTAL DO PASSIVO ( ) ( ) 6. Operações Transitórias 37 B) Fundo Administrativo do Exercício Atual (A+5+6) ,78% RATEIO DE PLANOS CRITÉRIOS DE RATEIO DES DESPESAS ADMINISTRATIVAS MOVIMENTO 2012 PLANO 1 PLANO 2 CONSOL. 4. GESTÃO ADMINISTRATIVA DESPESAS GESTÃO PREVIDENCIAL DESPESAS COMUM PESSOAL E ENCARGOS TREINAMENTOS/CONGRESSOS E SEMINÁRIOS VIAGENS E ESTADIAS SERVIÇOS DE TERCEIROS DESPESAS GERAIS DEPRECIAÇÕES E AMORTIZAÇÕES OUTRAS DESPESAS DESPESAS ESPECÍFICAS INVESTIMENTOS DESPESAS COMUM DESPESAS ESPECÍFICAS REVERSÃO DE RECURSOS P/ O PL DE BENEFÍCIOS OUTRAS DESPESAS 4.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS FLUXO DOS INVESTIMENTOS (60) (20) (80) 4.7 CONSTITUIÇÃO/REVERSÃO DE FUNDOS RATEIOS Nº DE PARTICIPANTES PLANO ,50% PLANO ,50% PATRIMÔNIO PLANO PLANO 1 75,00% PLANO 2 25,00% 38 19

20 VI - DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA POR PLANO DE BENEFÍCIOS (FACULTATIVA) - PLANO 1 DESCRIÇÃO A) Fundo Administrativo do Exercício Anterior 1. Custeio da Gestão Administrativa R$ mil EXERCÍCIO EXERCÍCIO Variação (%) ,88% ,74% 1.1. Receitas ,74% Custeio Administrativo da Gestão Previdencial ,56% Custeio Administrativo dos Investimentos ,27% Taxa de Administração de Empréstimos e Financiam ,04% Receitas Diretas Resultado Positivo dos Investimentos ,00% Reversão de Contingências Outras Receitas 2. Despesas Administrativas ,80% Administração Previdencial ,23% Despesas Comuns ,64% Despesas Específicas ,48% Pessoal e encargos Treinamentos/congressos e seminários Viagens e estadias Serviços de terceiros ,96% Despesas gerais Depreciações e amortizações Contingências 2 Outras Despesas Administração dos Investimentos ,75% Despesas Comuns ,37% Despesas Específicas Pessoal e encargos Treinamentos/congressos e seminários Viagens e estadias Serviços de terceiros Despesas gerais Depreciações e amortizações Contingências Outras Despesas 2.3. Reversão de Recursos para o Plano de Benefícios 2.4. Outras Despesas 3. Resultado Negativo dos Investimentos 4. Sobra/Insuficiência da Gestão Administrativa ( ,80% 5. Constituição/Reversão do Fundo Adminstrativo (4) ,80% 6. Operações Transitórias B) Fundo Administrativo do Exercício Atual (A+5+6) ,28% 39 VII - DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS R$ mil EXERCÍCIO EXERCÍCIO DESCRIÇÃO Var(%) Provisões Técnicas ( ) ,36% 1. Provisões Matemáticas ,00% 1.1. Benefícios Concedidos ,00% Contrituição Definida ,00% Benefício Definido 1.2. Benefício a Conceder - - Contrituição Definida - - Saldo de contas - parcela patrocinador(es)/instituidor(es) - - Saldo de contas - parcela participantes - - Benefício Definido 1.3. (-) Provisões matemáticas a constituir - - (-) Serviço passado - - (-) Patrocinador(es) (-) Participantes - - (-) Déficit equacionado - - (-) Patrocinador(es) - - (-) Participantes - - (-) Assistidos - - (+/-) Por ajustes das contribuições extraordinárias - - (+/-) Patrocinador(es) - - (+/-) Participantes - - (+/-) Assistidos Equilíbrio Técnico (10.900) ,80% 2.1. Resultados Realizados (10.900) ,80% Superávit técnico acumulado Reserva de contingência Reserva para revisão de plano (-) Déficit técnico acumulado (10.900) 2.2. Resultados a realizar

21 VII - DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS R$ mil DESCRIÇÃO EXERCÍCIO EXERCÍCIO Var(%) 3. Fundos , ,00 7,78% 3.1. Fundos Previdenciais Fundos dos Investimento Gestão Previdencial , ,00 7,78% 4. Exigível Operacional 7.000, ,00 0,00% 4.1. Gestão Previdencial 6.000, ,00 0,00% 4.2. Investimentos - Gestão Previdencial 1.000, ,00 0,00% 5. Exigível Contingencial 2.800, ,00 27,27% 5.1 Gestão Previdencial Investimentos Gestão Previdencial 2.800, ,00 27,27% 41 3 Indicadores Limites da Res.nº 29 E estudo PREVIC 42 Instrutor: Júlio César Medeiros Pasqualeto 21

22 I contribuição dos participantes e assistidos; II contribuição dos patrocinadores e instituidores; III reembolso dos patrocinadores e instituidores; IV resultado dos investimentos; V receitas administrativas; VI fundo administrativo; VII dotação inicial; e VIII doações 43 Instrutor: Júlio César Medeiros Pasqualeto RATEIO DESPESAS ADMINISTRATIVAS ADMINISTRAÇÃO DESPESAS CONDOMÍNIO PATRIMÔNIO CONSTITUIÇÃO CUSTEIO TAXA DE ADMINISTRATIVO CONDOMÍNIO FUNDO 3º 30,30% andar = Plano R$ ,30% R$ ,21% 0,80% R$ R$ ,45% R$ º andar = Plano 2 45,45% R$ ,30% 0,86% R$ R$ ,24% R$ º andar = Plano 1 24,24% R$ ,49% 0,87% R$ R$ % ADM = PGA R$ % R$ ,85% 100% R$

23 ENTRADA DE OUTRO PLANO ADMINISTRAÇÃO PATRIMÔNIO CUSTEIO ADMINISTRATIVO 4º andar = PLANO 4? R$ ,00% R$ 400 DESPESA ESPECÍFICA DESPESAS COMUNS R$ 250 R$ 150 ADM = PGA 45 4 Série de Estudo PREVIC 46 Instrutor: Júlio César Medeiros Pasqualeto 23

24 47 ATIVO TOTAL GRUPO CLASSIFICAÇÃO QUANTIDADE PLANOS POPULAÇÃO R$ Bilhões A Acima de 15 bilhões B 2 bilhões a 15 bilhões C 500 milhões a 2 bilhões D 100 milhões a 500 milhões E Até 100 milhões TOTAL

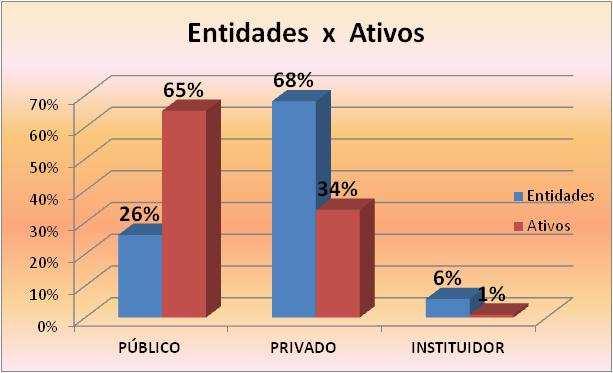

25 QUANTIDADE PLANOS POPULAÇÃO ATIVO TOTAL R$ GRUPO CLASSIFICAÇÃO Acima de 15 A B C D E bilhões bilhões a bilhões 500 milhões a bilhões 100 milhões a 500 milhões Até 100 milhões TOTAL VARIAÇÃO ,40% 13 1,32% ,74% ,84% 49 68% 26% 6% 50 25

26 65% 34% 1%

27

28 Divisão do total das despesas do Grupo pela População do Grupo BASE 2010 X BASE

29 MENSAGEM Preocupação não é doença, mas sinal de saúde. Se você não está preocupado, não está arriscando o bastante Os Axiomas de Zurique (1º) - Max Gunther Obrigado JÚLIO CÉSAR MEDEIROS PASQUALETO julio@prpsolucoes.com.br

Relatório Anual. São Rafael Sociedade de Previdência Privada

2011 Relatório Anual São Rafael Sociedade de Previdência Privada Prezados Participantes: O ano de 2011 foi mais um ano marcado por muitas incertezas nas economias mundiais acarretando uma instabilidade

2011 Relatório Anual São Rafael Sociedade de Previdência Privada Prezados Participantes: O ano de 2011 foi mais um ano marcado por muitas incertezas nas economias mundiais acarretando uma instabilidade

Contador CRC/RJ O CPF: CPF:

FUNDAÇÃO ATLÂNTICO DE SEGURIDADE SOCIAL BALANÇO PATRIMONIAL A T I V O 31 DE DEZEMBRO DE 2014 R$ mil Exercício Exercício Exercício Exercício P A S S I V O 2014 2013 2014 2013 DISPONÍVEL 227 197 EXIGÍVEL

FUNDAÇÃO ATLÂNTICO DE SEGURIDADE SOCIAL BALANÇO PATRIMONIAL A T I V O 31 DE DEZEMBRO DE 2014 R$ mil Exercício Exercício Exercício Exercício P A S S I V O 2014 2013 2014 2013 DISPONÍVEL 227 197 EXIGÍVEL

Fundo de Pensão Multipatroc. da Ordem dos Advogados do Brasil - Seção Rio de Janeiro Balancete de Verificação

Folha: 1 17 1 ATIVO 143.343.945,38 7.564.249,57 7.021.278,73 143.886.916,22 23 1.1 DISPONÍVEL 345.554,59 4.311.530,78 4.464.568,21 192.517,16 30 1.1.1 IMEDIATO 327.333,19 2.971.530,78 3.119.276,04 179.587,93

Folha: 1 17 1 ATIVO 143.343.945,38 7.564.249,57 7.021.278,73 143.886.916,22 23 1.1 DISPONÍVEL 345.554,59 4.311.530,78 4.464.568,21 192.517,16 30 1.1.1 IMEDIATO 327.333,19 2.971.530,78 3.119.276,04 179.587,93

Balancete. Março/2016

Executado por: Unidade: BBPF0291 GECON JEFERSON GONÇALVES CAMARGO Parâmetros Passados: Mês/Ano: Seq. Validade Plano : 1 17 104 3 BBPREV UNIDAVI UNIDAVI PREV CD Página: 1 100000000000 110000000000 111000000000

Executado por: Unidade: BBPF0291 GECON JEFERSON GONÇALVES CAMARGO Parâmetros Passados: Mês/Ano: Seq. Validade Plano : 1 17 104 3 BBPREV UNIDAVI UNIDAVI PREV CD Página: 1 100000000000 110000000000 111000000000

Fundo de Pensão Multipatrocinado da OAB-PR e da CAA-PR Balancete de Verificação / Período: 01/02/16 a 29/02/16

Folha: 372 17 1 ATIVO 196.642.987,11 10.186.304,87 6.573.216,71 200.256.075,27 23 1.1 DISPONÍVEL 167.727,84 4.057.816,43 3.215.712,85 1.009.831,42 30 1.1.1 IMEDIATO 167.727,84 3.557.816,43 3.215.712,85

Folha: 372 17 1 ATIVO 196.642.987,11 10.186.304,87 6.573.216,71 200.256.075,27 23 1.1 DISPONÍVEL 167.727,84 4.057.816,43 3.215.712,85 1.009.831,42 30 1.1.1 IMEDIATO 167.727,84 3.557.816,43 3.215.712,85

Fundo de Pensão Multipatrocinado da OAB-PR e da CAA-PR Balancete de Verificação / Período: 01/03/16 a 31/03/16

Folha: 433 17 1 ATIVO 200.256.075,27 11.292.270,45 8.179.363,73 203.368.981,99 23 1.1 DISPONÍVEL 1.009.831,42 4.132.429,08 4.583.939,25 558.321,25 30 1.1.1 IMEDIATO 509.831,42 4.132.429,08 4.083.939,25

Folha: 433 17 1 ATIVO 200.256.075,27 11.292.270,45 8.179.363,73 203.368.981,99 23 1.1 DISPONÍVEL 1.009.831,42 4.132.429,08 4.583.939,25 558.321,25 30 1.1.1 IMEDIATO 509.831,42 4.132.429,08 4.083.939,25

INSTITUTO DE PREVIDENCIA COMPLEMENTAR DA ASSEMBLEIA LEGISLATIVA DO ESTADO DA BAHIA - ALBAPREV

INSTITUTO DE PREVIDENCIA COMPLEMENTAR DA ASSEMBLEIA LEGISLATIVA DO ESTADO DA BAHIA - ALBAPREV DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013 I BALANÇO PATRIMONIAL ATIVO

INSTITUTO DE PREVIDENCIA COMPLEMENTAR DA ASSEMBLEIA LEGISLATIVA DO ESTADO DA BAHIA - ALBAPREV DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013 I BALANÇO PATRIMONIAL ATIVO

Relatório Anual São Rafael Sociedade de Previdência Privada

2013 Relatório Anual São Rafael Sociedade de Previdência Privada Prezados Participantes: O ano de 2013 foi um dos anos mais difíceis para as fundações de Previdencia Privada, refletido nas rentabilidades

2013 Relatório Anual São Rafael Sociedade de Previdência Privada Prezados Participantes: O ano de 2013 foi um dos anos mais difíceis para as fundações de Previdencia Privada, refletido nas rentabilidades

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Controle Interno se refere a procedimentos de organização adotados como planos permanentes da entidade.

Julio Cesar Medeiros Pasqualeto Contador, com 27 de experiência. Pós Graduado em Finanças pela FGV /RJ e Mestrando em Controladoria/Finanças pela Unisinos/RS. Membro CTNC ABRAPP e ANCEP, Membro do Conselho

Julio Cesar Medeiros Pasqualeto Contador, com 27 de experiência. Pós Graduado em Finanças pela FGV /RJ e Mestrando em Controladoria/Finanças pela Unisinos/RS. Membro CTNC ABRAPP e ANCEP, Membro do Conselho

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

BRF PREVIDÊNCIA. Relatório dos Auditores Independentes

Relatório dos Auditores Independentes Demonstrações Contábeis Em 31 de dezembro de 2015 CONTEÚDO Relatório dos Auditores Independentes sobre as Demonstrações Contábeis Em 31 de dezembro de 2015 3-4 Demonstrações

Relatório dos Auditores Independentes Demonstrações Contábeis Em 31 de dezembro de 2015 CONTEÚDO Relatório dos Auditores Independentes sobre as Demonstrações Contábeis Em 31 de dezembro de 2015 3-4 Demonstrações

Edgar Almeida Santos - Sistel PIS-COFINS

Edgar Almeida Santos - Sistel PIS-COFINS INSTRUÇÃO NORMATIVA RFB nº 1285 Revoga o Art. 96 e o Anexo III Art. 96 da IN 247/2002 As empresas de seguros privados, as empresas de capitalização e as entidades

Edgar Almeida Santos - Sistel PIS-COFINS INSTRUÇÃO NORMATIVA RFB nº 1285 Revoga o Art. 96 e o Anexo III Art. 96 da IN 247/2002 As empresas de seguros privados, as empresas de capitalização e as entidades

Demonstração do Ativo Líquido por Plano de Benefícios - PBS Tele Centro Oeste Celular Exercício: 2013 e dezembro - R$ Mil

Demonstração do Ativo Líquido por Plano de Benefícios PBS Tele Centro Oeste Celular Exercício: 20 e 202 dezembro R$ Mil Descrição 20 202 Variação (%) Relatório Anual 20 Visão Prev. Ativos Recebível Investimento

Demonstração do Ativo Líquido por Plano de Benefícios PBS Tele Centro Oeste Celular Exercício: 20 e 202 dezembro R$ Mil Descrição 20 202 Variação (%) Relatório Anual 20 Visão Prev. Ativos Recebível Investimento

RELATÓRIO ANUAL RESUMO

RELATÓRIO ANUAL RESUMO 2015 ÍNDICE 03 INFORMAÇÕES SOBRE AS DESPESAS 03 RENTABILIDADE DOS PERFIS DE INVESTIMENTO 03 INVESTIMENTOS 04 PARTICIPANTES AVONPREV 04 RESUMO DO PARECER ATUARIAL 06 DEMONSTRAÇÕES

RELATÓRIO ANUAL RESUMO 2015 ÍNDICE 03 INFORMAÇÕES SOBRE AS DESPESAS 03 RENTABILIDADE DOS PERFIS DE INVESTIMENTO 03 INVESTIMENTOS 04 PARTICIPANTES AVONPREV 04 RESUMO DO PARECER ATUARIAL 06 DEMONSTRAÇÕES

III - DEMONSTRAÇÃO DA MUTAÇÃO DOS ATIVOS LIQUIDOS - DMAL - POR PLANO DE BENEFÍCIOS ( PLANJUS) R$ mil

R$ mil") Fundo de Pensão Multinstituido por Associações do Ministério Público e da Justiça Jusprev CNPJ 09.350.840/0001-59 Demonstrações Contábeis Consolidadas em 31 de Dezembro de 2013 e 2012 I BALANÇO PATRIMONIAL

Fundo de Pensão Multinstituido por Associações do Ministério Público e da Justiça Jusprev CNPJ 09.350.840/0001-59 Demonstrações Contábeis Consolidadas em 31 de Dezembro de 2013 e 2012 I BALANÇO PATRIMONIAL

Plano de Benefícios Enersul

Plano de Benefícios Enersul ENERPREV - RELATÓRIO ANUAL DE ATIVIDADES -204 ENERPREV - RELATÓRIO ANUAL DE ATIVIDADES -204 ENERPREV - RELATÓRIO ANUAL DE ATIVIDADES -204 Demonstração do ativo líquido - Plano

Plano de Benefícios Enersul ENERPREV - RELATÓRIO ANUAL DE ATIVIDADES -204 ENERPREV - RELATÓRIO ANUAL DE ATIVIDADES -204 ENERPREV - RELATÓRIO ANUAL DE ATIVIDADES -204 Demonstração do ativo líquido - Plano

COMPANHIA DE SANEAMENTO DE SERGIPE - DESO CNPJ / BALANÇO PATRIMONIAL - EM R$. 1,00

COMPANHIA DE SANEAMENTO DE SERGIPE DESO CNPJ. 13.018.171/000190 BALANÇO PATRIMONIAL EM R$. 1,00 A T I V O 31.12.2007 31.12.2006 ATIVO CIRCULANTE 138.417.550 134.143.301 Caixa e Bancos 1.286.238 3.838.555

COMPANHIA DE SANEAMENTO DE SERGIPE DESO CNPJ. 13.018.171/000190 BALANÇO PATRIMONIAL EM R$. 1,00 A T I V O 31.12.2007 31.12.2006 ATIVO CIRCULANTE 138.417.550 134.143.301 Caixa e Bancos 1.286.238 3.838.555

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

BALANÇO PATRIMONIAL - ANEXO 14

ATIVO Exercício Atual PASSIVO Exercício Atual ATIVO CIRCULANTE 652.201,35 PASSIVO CIRCULANTE 236.288,68 Caixa e Equivalentes de Caixa 652.201,35 Obrigações Trabalhistas, Previdenciárias e Assistenciais

ATIVO Exercício Atual PASSIVO Exercício Atual ATIVO CIRCULANTE 652.201,35 PASSIVO CIRCULANTE 236.288,68 Caixa e Equivalentes de Caixa 652.201,35 Obrigações Trabalhistas, Previdenciárias e Assistenciais

Demonstrações contábeis em 31 de dezembro de 2015 e 2014

Fundação Eletrobrás de Seguridade Social - ELETROS KPDS 135596 Conteúdo Relatório dos Auditores Independentes sobre as Demonstrações Contábeis 4 Balanço Patrimonial 6 Demonstrações da Mutação do Patrimônio

Fundação Eletrobrás de Seguridade Social - ELETROS KPDS 135596 Conteúdo Relatório dos Auditores Independentes sobre as Demonstrações Contábeis 4 Balanço Patrimonial 6 Demonstrações da Mutação do Patrimônio

I - BALANÇO PATRIMONIAL ATIVO PASSIVO

Fundo de Pensão Multinstituido por Associações do Ministério Público e da Justiça Jusprev CNPJ 09.350.840/0001-59 Demonstrações Contábeis em 31 de Dezembro de 2014 e 2013 I - BALANÇO PATRIMONIAL ATIVO

Fundo de Pensão Multinstituido por Associações do Ministério Público e da Justiça Jusprev CNPJ 09.350.840/0001-59 Demonstrações Contábeis em 31 de Dezembro de 2014 e 2013 I - BALANÇO PATRIMONIAL ATIVO

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2003 E DE 2002 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2003 E DE 2002 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA - FGV PREVI DEMONSTRAÇÕES CONTÁBEIS EM 31 DE

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2003 E DE 2002 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA - FGV PREVI DEMONSTRAÇÕES CONTÁBEIS EM 31 DE

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

ELETROBRÁS TERMONUCLEAR S.A. ELETRONUCLEAR CNPJ: / DEMONSTRAÇÕES FINANCEIRAS EM 31/09/2005

ELETROBRÁS TERMONUCLEAR S.A. CNPJ: 42.540.2 11/000 1-6 7 DEMONSTRAÇÕES FINANCEIRAS EM 31/09/2005 BALANÇO PATRIMONIAL EM 30 DE SETEMBRO A T I V O 2005 2004 CIRCULANTE Numerário disponível 805 12.378 Aplicações

ELETROBRÁS TERMONUCLEAR S.A. CNPJ: 42.540.2 11/000 1-6 7 DEMONSTRAÇÕES FINANCEIRAS EM 31/09/2005 BALANÇO PATRIMONIAL EM 30 DE SETEMBRO A T I V O 2005 2004 CIRCULANTE Numerário disponível 805 12.378 Aplicações

ESTUDO CEP/ANCEP nº 01/2012. ESTUDO SOBRE O CUSTEIO ADMINISTRATIVO CONCEITO E FORMA.

ESTUDO CEP/ANCEP nº 01/2012. ESTUDO SOBRE O CUSTEIO ADMINISTRATIVO CONCEITO E FORMA. Objetivo: Padronizar as fórmulas para apuração dos limites para Cobertura das Despesas Administrativa, de que tratam

ESTUDO CEP/ANCEP nº 01/2012. ESTUDO SOBRE O CUSTEIO ADMINISTRATIVO CONCEITO E FORMA. Objetivo: Padronizar as fórmulas para apuração dos limites para Cobertura das Despesas Administrativa, de que tratam

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

PROGRAMA DETALHADO COM BIBLIOGRAFIA

CERTIFICAÇÃO DE TÉCNICOS DA ÁREA CONTÁBIL DAS EFPC PROGRAMA DETALHADO COM BIBLIOGRAFIA Versão 31/05/2012 1 I. Administração Geral 1 Governança e Gestão das Entidades Fechadas de Previdência Complementar

CERTIFICAÇÃO DE TÉCNICOS DA ÁREA CONTÁBIL DAS EFPC PROGRAMA DETALHADO COM BIBLIOGRAFIA Versão 31/05/2012 1 I. Administração Geral 1 Governança e Gestão das Entidades Fechadas de Previdência Complementar

ASSOCIAÇÃO POLICIAL DE ASSISTENCIA A SAUDE SOROCABA/SP

BALANÇO PATRIMONIAL ATIVO ATIVO CIRCULANTE 10.687.179,18 9.867.341,83 Disponível 53.970,81 482,70 Realizável 10.633.208,37 9.866.859,13 Aplicações Financeiras 5.099.575,74 5.008.378,64 Aplicações Vinculadas

BALANÇO PATRIMONIAL ATIVO ATIVO CIRCULANTE 10.687.179,18 9.867.341,83 Disponível 53.970,81 482,70 Realizável 10.633.208,37 9.866.859,13 Aplicações Financeiras 5.099.575,74 5.008.378,64 Aplicações Vinculadas

Demonstração do Ativo Líquido por Plano de Benefícios PBS Telemig Celular

Demonstração do Ativo Líquido por Plano de Benefícios PBS Telemig Celular Exercício: 2013 e 2012 dezembro R$ Mil Descrição 2013 2012 Variação (%) Relatório Anual 2013 Visão Prev 1. Ativos Disponível Recebível

Demonstração do Ativo Líquido por Plano de Benefícios PBS Telemig Celular Exercício: 2013 e 2012 dezembro R$ Mil Descrição 2013 2012 Variação (%) Relatório Anual 2013 Visão Prev 1. Ativos Disponível Recebível

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [18.868.955/0001-20] FUNDACAO GEAPPREVIDENCIA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2005.0006-47] GEAPREV ENCERRAMENTO DE EXERCÍCIO 31/12/2015 Atuário Responsável ADILSON MORAES DA

ENTIDADE: [18.868.955/0001-20] FUNDACAO GEAPPREVIDENCIA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2005.0006-47] GEAPREV ENCERRAMENTO DE EXERCÍCIO 31/12/2015 Atuário Responsável ADILSON MORAES DA

FUNDAÇÃO CASAN DE PREVIDÊNCIA COMPLEMENTAR - CASANPREV CNPJ / Demonstrações Contábeis do Exercício Findo em 31 de Dezembro de 2008

FUNDAÇÃO CASAN DE PREVIDÊNCIA COMPLEMENTAR - CASANPREV CNPJ 09.523.635/0001-48 Demonstrações Contábeis do Exercício Findo em 31 de Dezembro de 2008 BALANÇO PATRIMONIAL R$ Mil ATIVO Exercício Atual PASSIVO

FUNDAÇÃO CASAN DE PREVIDÊNCIA COMPLEMENTAR - CASANPREV CNPJ 09.523.635/0001-48 Demonstrações Contábeis do Exercício Findo em 31 de Dezembro de 2008 BALANÇO PATRIMONIAL R$ Mil ATIVO Exercício Atual PASSIVO

Única (PU), Mensal (PM) Periódico(PP) Valores das contribuições. Provisões para desembolsos futuros

, Mensal (PM) Periódico(PP) Valores das contribuições. Provisões para desembolsos futuros") FEA- USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 - Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 02.01. Contabilidade Capitalização Valores das contribuições

FEA- USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 - Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 02.01. Contabilidade Capitalização Valores das contribuições

III - DEMONSTRAÇÃO DA MUTAÇÃO DOS ATIVOS LIQUIDOS - DMAL - POR PLANO DE BENEFÍCIOS ( PLANJUS) R$ mil

R$ mil") Fundo de Pensão Multinstituido por Associações do Ministério Público e da Justiça Jusprev CNPJ 09.350.840/0001-59 Demonstrações Contábeis Consolidadas em 31 de Dezembro de 2011 e 2010 I BALANÇO PATRIMONIAL

Fundo de Pensão Multinstituido por Associações do Ministério Público e da Justiça Jusprev CNPJ 09.350.840/0001-59 Demonstrações Contábeis Consolidadas em 31 de Dezembro de 2011 e 2010 I BALANÇO PATRIMONIAL

2

1 2 3 4 5 6 7 8 9 10 11 12 13 14 Controladora Consolidado ATIVO Jun 2009 Set 2009 Jun 2009 Set 2009 Circulante Disponibilidades 23,0 37,4 56,1 92,1 Contas a receber de clientes 62,8 72,8 114,2 125,9 Estoques

1 2 3 4 5 6 7 8 9 10 11 12 13 14 Controladora Consolidado ATIVO Jun 2009 Set 2009 Jun 2009 Set 2009 Circulante Disponibilidades 23,0 37,4 56,1 92,1 Contas a receber de clientes 62,8 72,8 114,2 125,9 Estoques

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

Administração Financeira e Orçamentária

Administração Financeira e Orçamentária Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira e Orçamentária BALANÇO PATRIMONIAL Segundo a Lei nº 4.320/64 O demonstrará: o Ativo

Administração Financeira e Orçamentária Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira e Orçamentária BALANÇO PATRIMONIAL Segundo a Lei nº 4.320/64 O demonstrará: o Ativo

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

BALANÇO PATRIMONIAL - CONSOLIDADO

A T I V O Fundo Paraná de Previdência Multipatrocinada CNPJ. nº. 7.136.451/1-8 BALANÇO PATRIMONIAL - CONSOLIDADO Exercício Atual Exercício Anterior P A S S I V O Exercício Atual Dezembro/25 Em R$ mil Exercício

A T I V O Fundo Paraná de Previdência Multipatrocinada CNPJ. nº. 7.136.451/1-8 BALANÇO PATRIMONIAL - CONSOLIDADO Exercício Atual Exercício Anterior P A S S I V O Exercício Atual Dezembro/25 Em R$ mil Exercício

ATIVO

BALANÇO PATRIMONIAL DOS SEMESTRES FINDOS EM 30 DE JUNHO CONTROLADORA CONSOLIDADO ATIVO CIRCULANTE Numerário disponível 5.803 1.361 17.311 8.292 Aplicações no mercado aberto 1.216.028 665.948 1.216.530

BALANÇO PATRIMONIAL DOS SEMESTRES FINDOS EM 30 DE JUNHO CONTROLADORA CONSOLIDADO ATIVO CIRCULANTE Numerário disponível 5.803 1.361 17.311 8.292 Aplicações no mercado aberto 1.216.028 665.948 1.216.530

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [01.689.795/0001-50] BRF PREVIDENCIA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [1996.0047-19] PSPP ENCERRAMENTO DE EXERCÍCIO 31/12/2014 Atuário Responsável MONICA TEIXEIRA DE ANDRADE MIBA:

ENTIDADE: [01.689.795/0001-50] BRF PREVIDENCIA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [1996.0047-19] PSPP ENCERRAMENTO DE EXERCÍCIO 31/12/2014 Atuário Responsável MONICA TEIXEIRA DE ANDRADE MIBA:

CONTEÚDO página GOVERNANÇA CORPORATIVA 3 RENTABILIDADE DOS RECURSOS GARANTIDORES ENTENDENDO OS DOCUMENTOS RESUMO DO DEMONSTRATIVO DE INVESTIMENTOS

CONTEÚDO página APRESENTAÇÃO 3 GOVERNANÇA CORPORATIVA 3 PARTICIPANTES 4 RENTABILIDADE DOS RECURSOS GARANTIDORES ENTENDENDO OS DOCUMENTOS INVESTIMENTOS RESUMO DO DEMONSTRATIVO DE INVESTIMENTOS DESPESAS

CONTEÚDO página APRESENTAÇÃO 3 GOVERNANÇA CORPORATIVA 3 PARTICIPANTES 4 RENTABILIDADE DOS RECURSOS GARANTIDORES ENTENDENDO OS DOCUMENTOS INVESTIMENTOS RESUMO DO DEMONSTRATIVO DE INVESTIMENTOS DESPESAS

FUNDAÇÃO CASAN DE PREVIDÊNCIA COMPLEMENTAR - CASANPREV CNPJ /

FUNDAÇÃO CASAN DE PREVIDÊNCIA COMPLEMENTAR - CASANPREV CNPJ 09.523.635/0001-48 Demonstrações Contábeis do Findo em 31 de Dezembro de 2009 e 2008 BALANÇO PATRIMONIAL R$ Mil ATIVO PASSIVO DISPONÍVEL 18 3

FUNDAÇÃO CASAN DE PREVIDÊNCIA COMPLEMENTAR - CASANPREV CNPJ 09.523.635/0001-48 Demonstrações Contábeis do Findo em 31 de Dezembro de 2009 e 2008 BALANÇO PATRIMONIAL R$ Mil ATIVO PASSIVO DISPONÍVEL 18 3

Relatório. Anual. Resumo 2015

Relatório Anual Resumo 2015 2 Mensagem da Diretoria O ano de 2015 foi marcado por um cenário volátil e conturbado com inflação alta, PIB negativo, escândalos políticos, rebaixamento de grau de investimento

Relatório Anual Resumo 2015 2 Mensagem da Diretoria O ano de 2015 foi marcado por um cenário volátil e conturbado com inflação alta, PIB negativo, escândalos políticos, rebaixamento de grau de investimento

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E 2014 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E 2014 ATIVO NE 31/12/2015 31/12/2014 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2015 31/12/2014 CIRCULANTE CIRCULANTE Disponibilidades 4 90.705.601 82.095.096

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E 2014 ATIVO NE 31/12/2015 31/12/2014 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2015 31/12/2014 CIRCULANTE CIRCULANTE Disponibilidades 4 90.705.601 82.095.096

Previdência Usiminas Relatório dos auditores independentes sobre as demonstrações contábeis em 31 de dezembro de 2015

Relatório dos auditores independentes sobre as demonstrações contábeis em 31 de dezembro de 2015 Relatório dos auditores independentes sobre as demonstrações contábeis Aos Administradores, Conselheiros,

Relatório dos auditores independentes sobre as demonstrações contábeis em 31 de dezembro de 2015 Relatório dos auditores independentes sobre as demonstrações contábeis Aos Administradores, Conselheiros,

Previdência Usiminas Demonstrações contábeis em 31 de dezembro de 2012 e relatório dos auditores independentes

Demonstrações contábeis em 31 de dezembro de 2012 e relatório dos auditores independentes Relatório dos auditores independentes sobre as demonstrações contábeis Aos Administradores, Conselheiros, Participantes

Demonstrações contábeis em 31 de dezembro de 2012 e relatório dos auditores independentes Relatório dos auditores independentes sobre as demonstrações contábeis Aos Administradores, Conselheiros, Participantes

Somos únicos. A previdência é um investimento

Somos únicos Ninguém é igual a ninguém. Por mais que existam algumas semelhanças entre um grupo de pessoas, sempre seremos diferentes uns dos outros, seja pelos anseios, sonhos, habilidades e objetivos

Somos únicos Ninguém é igual a ninguém. Por mais que existam algumas semelhanças entre um grupo de pessoas, sempre seremos diferentes uns dos outros, seja pelos anseios, sonhos, habilidades e objetivos

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

INSTRUÇÃO Nº 34, DE 24 DE SETEMBRO DE 2009

(DOU Nº 185, de 28 de setembro de 2009, Seção 1, páginas nºs 52 à 62) INSTRUÇÃO Nº 34, DE 24 DE SETEMBRO DE 2009 Estabelece normas específicas para os procedimentos contábeis das entidades fechadas de

(DOU Nº 185, de 28 de setembro de 2009, Seção 1, páginas nºs 52 à 62) INSTRUÇÃO Nº 34, DE 24 DE SETEMBRO DE 2009 Estabelece normas específicas para os procedimentos contábeis das entidades fechadas de

Equilíbrio Atuarial dos Planos de Benefício Definido BD. Cícero Rafael Barros Dias

Equilíbrio Atuarial dos Planos de Benefício Definido BD Cícero Rafael Barros Dias Out/2014 1 AGENDA 1. Introdução 2. Base Normativa Geral 3. Principais Riscos Atuariais das EFPC s 4. Controles de Risco

Equilíbrio Atuarial dos Planos de Benefício Definido BD Cícero Rafael Barros Dias Out/2014 1 AGENDA 1. Introdução 2. Base Normativa Geral 3. Principais Riscos Atuariais das EFPC s 4. Controles de Risco

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

Secretaria de Previdência Complementar - DRAA

Página 1 de 10 FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 4 5- PLANOS 6- APROVAÇÃO 7- INÍCIO DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS 11- FOLHA

Página 1 de 10 FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 4 5- PLANOS 6- APROVAÇÃO 7- INÍCIO DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS 11- FOLHA

Relatório Anual 2015

Relatório Anual 2015 Índice Caro Participante...3 Estrutura Organizacional...4 Números GEBSAPrev...4 Destaque da Entidade...5 Rentabilidade do seu Plano...6 Glossário...7 Despesas Administrativas...9 Balanço

Relatório Anual 2015 Índice Caro Participante...3 Estrutura Organizacional...4 Números GEBSAPrev...4 Destaque da Entidade...5 Rentabilidade do seu Plano...6 Glossário...7 Despesas Administrativas...9 Balanço

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

ENTIDADE DADOS DOS PLANOS

FOLHA DE ENCAMINHAMENTO DO DEMONSTRATIVO DOS RESULTADOS DA AVALIAÇÃO ATUARIAL DOS PLANOS DE BENEFÍCIOS 1- SIGLA: FACHESF 2- CÓDIGO: 00361 3- RAZÃO SOCIAL: Fundação CHESF de Assistência e Seguridade Social

FOLHA DE ENCAMINHAMENTO DO DEMONSTRATIVO DOS RESULTADOS DA AVALIAÇÃO ATUARIAL DOS PLANOS DE BENEFÍCIOS 1- SIGLA: FACHESF 2- CÓDIGO: 00361 3- RAZÃO SOCIAL: Fundação CHESF de Assistência e Seguridade Social

PERMANENTE

BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2009 E 2008 A T I V O 30.06.2009 30.06.2008 ATIVO CIRCULANTE 62.969 46.291 DISPONIBILIDADES 46 47 APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ 13.419 593 APLICAÇÕES EM

BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2009 E 2008 A T I V O 30.06.2009 30.06.2008 ATIVO CIRCULANTE 62.969 46.291 DISPONIBILIDADES 46 47 APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ 13.419 593 APLICAÇÕES EM

Sociedade Civil FGV de Previdência Privada Regulamento do Plano de Gestão Administrativa

Sociedade Civil FGV de Previdência Privada Regulamento do Plano de Gestão Administrativa Aprovado pelo Conselho Deliberativo na reunião realizada em 15/01/2010 Conteúdo 1. Do Objeto...1 2. Das Definições...2

Sociedade Civil FGV de Previdência Privada Regulamento do Plano de Gestão Administrativa Aprovado pelo Conselho Deliberativo na reunião realizada em 15/01/2010 Conteúdo 1. Do Objeto...1 2. Das Definições...2

BALANÇO PATRIMONIAL MOVIMENTO COMUNITARIO DA SEARA CNPJ:

Folha 126 BALANÇO PATRIMONIAL MOVIMENTO COMUNITARIO DA SEARA Demontrações Contabeis em 31 de Dezembro de MOVIMENTO COMUNITARIO DA SEARA Demontrações Contabeis em 31 de Dezembro de (Valores expressos em

Folha 126 BALANÇO PATRIMONIAL MOVIMENTO COMUNITARIO DA SEARA Demontrações Contabeis em 31 de Dezembro de MOVIMENTO COMUNITARIO DA SEARA Demontrações Contabeis em 31 de Dezembro de (Valores expressos em

Page 1 of 10 FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 1 5- PLANOS 6- APROVAÇÃO 7- INÍCIO DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS 11- FOLHA SALÁRIO

Page 1 of 10 FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 1 5- PLANOS 6- APROVAÇÃO 7- INÍCIO DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS 11- FOLHA SALÁRIO

RESOLUÇÃO CFC Nº /07

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

Demonstração das Provisões Técnicas do Plano de Benefícios Planos BD e CD...21

2015 ÍNDICE Mensagem da Diretoria.... 3 Entidade em 2015.... 4 Glossário.... 5 Relatório Anual da Diretoria Executiva.... 6 Balanço Patrimonial Consolidado....14 Demonstração da Mutação do Patrimônio Social....15

2015 ÍNDICE Mensagem da Diretoria.... 3 Entidade em 2015.... 4 Glossário.... 5 Relatório Anual da Diretoria Executiva.... 6 Balanço Patrimonial Consolidado....14 Demonstração da Mutação do Patrimônio Social....15

Demonstração do Ativo Líquido por Plano de Benefícios - Vivo Prev

Demonstrativos Financeiros Relatório Anual 2014 Visão Prev Demonstração do Ativo Líquido por Plano de Benefícios Vivo Prev Período: 2014 e 20 dezembro R$ Mil Descrição 2014 20 Variação (%) 1. Ativos 896.289

Demonstrativos Financeiros Relatório Anual 2014 Visão Prev Demonstração do Ativo Líquido por Plano de Benefícios Vivo Prev Período: 2014 e 20 dezembro R$ Mil Descrição 2014 20 Variação (%) 1. Ativos 896.289

Diário Oficial. Índice do diário Outros. Prefeitura Municipal de Ribeira do Amparo. Outros - BALANÇO ANUAL Páginas:

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

Capítulo Planejamento Orçamentário DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO. Aspectos preliminares importantes. Planejamento orçamentário

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

Capítulo 16 DESENVOLVIMENTO DE UM MODELO DE ORÇAMENTO 16.1 Planejamento Orçamentário 16.1 Planejamento orçamentário 16.2 Elaboração de quadros orçamentários 16.3 Projeções de resultados Administração Financeira:

Custeio das Despesas Administrativas das EFPC

Custeio das Despesas Administrativas das EFPC Superintendência Nacional de Previdência Complementar Diretoria de Assuntos Atuariais, Contábeis e Econômicos Coord. Geral de Pesquisas Atuariais, Contábeis

Custeio das Despesas Administrativas das EFPC Superintendência Nacional de Previdência Complementar Diretoria de Assuntos Atuariais, Contábeis e Econômicos Coord. Geral de Pesquisas Atuariais, Contábeis

RELATÓRIO ANUAL 2015 MENSAGEM AOS PARTICIPANTES RELATÓRIO ANUAL 2015

MENSAGEM AOS PARTICIPANTES O Fundo de Pensão Multipatrocinado da Ordem dos Advogados do Brasil - Seccional da Paraíba OABPrev- Nordeste apresenta o relatório das suas principais atividades durante o ano

MENSAGEM AOS PARTICIPANTES O Fundo de Pensão Multipatrocinado da Ordem dos Advogados do Brasil - Seccional da Paraíba OABPrev- Nordeste apresenta o relatório das suas principais atividades durante o ano

Sumário. Nota Preliminar, xvii. Introdução, 1

Nota Preliminar, xvii Introdução, 1 1 Comentários gerais, 3 1.1 Finalidade, 3 1.2 Do patrimônio, 4 1.3 Dos fatos, 5 1.3.1 Do fato administrativo permutativo, 5 1.3.2 Do fato administrativo modificativo,

Nota Preliminar, xvii Introdução, 1 1 Comentários gerais, 3 1.1 Finalidade, 3 1.2 Do patrimônio, 4 1.3 Dos fatos, 5 1.3.1 Do fato administrativo permutativo, 5 1.3.2 Do fato administrativo modificativo,

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

7 Disponível. 1. Adições. -7 Recebível Investimento -31. (+) Contribuições. -18 Empréstimos e Financiamentos. 2. Destinações

Contribuições. -18 Empréstimos e Financiamentos. 2. Destinações") Demonstração do Ativo Líquido por Plano de Benefícios Vivo Prev Período: 205 e 204 dezembro R$ Mil Demonstração da Mutação do Ativo Líquido por Plano de Benefícios Vivo Prev Período: 205 e 204 dezembro

Demonstração do Ativo Líquido por Plano de Benefícios Vivo Prev Período: 205 e 204 dezembro R$ Mil Demonstração da Mutação do Ativo Líquido por Plano de Benefícios Vivo Prev Período: 205 e 204 dezembro

ENTIDADE DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO

FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 3 5- PLANOS 6- APROVAÇÃO 7- INÍCIO DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS 11- FOLHA SALÁRIO DA PATROCINADORA

FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 3 5- PLANOS 6- APROVAÇÃO 7- INÍCIO DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE 10- NÚMERO DE EMPREGADOS 11- FOLHA SALÁRIO DA PATROCINADORA

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Balancete. Janeiro/2016

Executado por: Unidade: BBPF0291 GECON JEFERSON GONÇALVES CAMARGO Parâmetros Passados: Mês/Ano: Seq. Validade Plano : 1 17 104 2 BBPREV UNIDAVI UNIDAVI PREV CD Página: 1 100000000000 110000000000 111000000000

Executado por: Unidade: BBPF0291 GECON JEFERSON GONÇALVES CAMARGO Parâmetros Passados: Mês/Ano: Seq. Validade Plano : 1 17 104 2 BBPREV UNIDAVI UNIDAVI PREV CD Página: 1 100000000000 110000000000 111000000000

Linha do Tempo Previdenciária Secretaria do Ministério da Fazenda

Contextualizando Linha do Tempo Previdenciária 2016 Secretaria do Ministério da Fazenda Taxa de juros Rentabilidade dos Fundos de Pensão entre 1995 e 2012, em dezoito anos, apenas cinco apresentaram rentabilidades

Contextualizando Linha do Tempo Previdenciária 2016 Secretaria do Ministério da Fazenda Taxa de juros Rentabilidade dos Fundos de Pensão entre 1995 e 2012, em dezoito anos, apenas cinco apresentaram rentabilidades

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EAD MÓDULO VI DEMONSTRATIVOS CONTÁBEIS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EAD MÓDULO VI DEMONSTRATIVOS CONTÁBEIS Nesse módulo abordaremos as duas demonstrações contábeis Balanço Patrimonial BP e Demonstração do Resultado do Exercício DRE,

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EAD MÓDULO VI DEMONSTRATIVOS CONTÁBEIS Nesse módulo abordaremos as duas demonstrações contábeis Balanço Patrimonial BP e Demonstração do Resultado do Exercício DRE,

Balancete. Consolidado. Facopac - Sociedade Previdencia Privada C.N.P.J.: 71.562.656/0001-46. Janeiro/2012

1 ATIVO 96.188.642,25 D 6.390.113,18 4.158.982,72 98.419.772,71 D 1.1 DISPONÍVEL 197.613,09 D 2.038.125,38 1.993.131,39 242.607,08 D 1.1.1 IMEDIATO 197.613,09 D 2.038.125,38 1.993.131,39 242.607,08 D 1.1.1.2

1 ATIVO 96.188.642,25 D 6.390.113,18 4.158.982,72 98.419.772,71 D 1.1 DISPONÍVEL 197.613,09 D 2.038.125,38 1.993.131,39 242.607,08 D 1.1.1 IMEDIATO 197.613,09 D 2.038.125,38 1.993.131,39 242.607,08 D 1.1.1.2

BALANÇO PATRIMONIAL AÇÃO SOCIAL NOSSA SENHORA APARECIDA DO MANTIQUEIRA CNPJ:

Folha 59 BALANÇO PATRIMONIAL (Valores expressos em milhares de reais) ATIVO 2009 2008 PASSIVO 2009 2008 CIRCULANTE CIRCULANTE Caixa 13 2.938 Empréstimos e financiamentos Banco 3.874 6.202 Fornecedores

Folha 59 BALANÇO PATRIMONIAL (Valores expressos em milhares de reais) ATIVO 2009 2008 PASSIVO 2009 2008 CIRCULANTE CIRCULANTE Caixa 13 2.938 Empréstimos e financiamentos Banco 3.874 6.202 Fornecedores

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E 2008 ATIVO CIRCULANTE

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E 2008 A T I V O 31.12.2009 31.12.2008 ATIVO CIRCULANTE 77.677 45.278 DISPONIBILIDADES 46 45 APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ 1.641 314 APLICAÇÕES EM

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E 2008 A T I V O 31.12.2009 31.12.2008 ATIVO CIRCULANTE 77.677 45.278 DISPONIBILIDADES 46 45 APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ 1.641 314 APLICAÇÕES EM

Balancete Sintético Plano/Empresa: Consolidado/Consolidado

1 ATIVO 29.921.571,88 10.000.990,23-9.249.110,85 751.879,38 30.673.451,26 1.1 DISPONIVEL 3.786.238,93-3.785.758,69 480,24 480,24 1.1.1 IMEDIATO 3.786.238,93-3.785.758,69 480,24 480,24 1.1.1.1 BANCOS CONTA

1 ATIVO 29.921.571,88 10.000.990,23-9.249.110,85 751.879,38 30.673.451,26 1.1 DISPONIVEL 3.786.238,93-3.785.758,69 480,24 480,24 1.1.1 IMEDIATO 3.786.238,93-3.785.758,69 480,24 480,24 1.1.1.1 BANCOS CONTA

Caro participante, seja muito bem-vindo!

Caro participante, seja muito bem-vindo! Estamos encerrando mais um ano juntos. É com prazer que apresentamos nosso Relatório Anual de 2011 com as principais informações do seu Plano de Benefícios, de

Caro participante, seja muito bem-vindo! Estamos encerrando mais um ano juntos. É com prazer que apresentamos nosso Relatório Anual de 2011 com as principais informações do seu Plano de Benefícios, de

PGA PLANO DE GESTÃO ADMINISTRATIVA (REGULAMENTO)

") PGA PLANO DE GESTÃO ADMINISTRATIVA (REGULAMENTO) Texto aprovado pelo Conselho Deliberativo na 4ª Reunião Ordinária, de 15 de fevereiro de 2013 Resolução CD/Funpresp-Exe nº 07/2013 SUMÁRIO CAPÍTULO I Da

PGA PLANO DE GESTÃO ADMINISTRATIVA (REGULAMENTO) Texto aprovado pelo Conselho Deliberativo na 4ª Reunião Ordinária, de 15 de fevereiro de 2013 Resolução CD/Funpresp-Exe nº 07/2013 SUMÁRIO CAPÍTULO I Da

Código da Conta Descrição Saldo Anterior Débitos Créditos Saldo Atual

ISG - Instituto Socrates B A L A N C E T E D E V E R I F I C A Ç Ã O EM BRL Folha : 1 1 - A T I V O 29.031.312,06 19.432.382,85 18.277.805,85-30.185.889,06 11 - ATIVO CIRCULANTE 17.463.277,42 17.841.176,56

ISG - Instituto Socrates B A L A N C E T E D E V E R I F I C A Ç Ã O EM BRL Folha : 1 1 - A T I V O 29.031.312,06 19.432.382,85 18.277.805,85-30.185.889,06 11 - ATIVO CIRCULANTE 17.463.277,42 17.841.176,56

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

1.Balanço Patrimonial em 31 de dezembro (em R$ mil)

") 1.Balanço Patrimonial em 31 de dezembro (em R$ mil) Ativo Nota 2015 2014 Passivo Nota 2015 2014 Disponível 1.625 726 Exigível operacional 4.985 7.367 Realizável 3.511.876 3.358.175 Gestão Previdencial

1.Balanço Patrimonial em 31 de dezembro (em R$ mil) Ativo Nota 2015 2014 Passivo Nota 2015 2014 Disponível 1.625 726 Exigível operacional 4.985 7.367 Realizável 3.511.876 3.358.175 Gestão Previdencial

DFP - Demonstrações Financeiras Padronizadas - 31/12/ AMBEV S.A. Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 8 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 8 Demonstração do Resultado Abrangente

1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE

. BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE") 1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). C I A. E X E M P L O BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE Caixa 2.500 18.400 15.900 Clientes 15.600 13.400

1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). C I A. E X E M P L O BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE Caixa 2.500 18.400 15.900 Clientes 15.600 13.400

RELATÓRIO ANUAL RESUMO

2016 RELATÓRIO ANUAL RESUMO 2 MENSAGEM DA DIRETORIA Há quem diga que 2016 ficará para a história. De fato, foi um ano marcado por reviravoltas nos âmbitos político e econômico no cenário nacional e internacional.

2016 RELATÓRIO ANUAL RESUMO 2 MENSAGEM DA DIRETORIA Há quem diga que 2016 ficará para a história. De fato, foi um ano marcado por reviravoltas nos âmbitos político e econômico no cenário nacional e internacional.

COMPANHIA ENERGÉTICA DE ALAGOAS - CEAL CNPJ / BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2000 E DE 1999 (Em Milhares de Reais) ATIVO

ATIVO") BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2000 E DE 1999 (Em Milhares de Reais) ATIVO Legislação Societária CIRCULANTE Numerário disponível 8.081 6.646 Consumidores e revendedores 83.995 67.906 Devedores

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2000 E DE 1999 (Em Milhares de Reais) ATIVO Legislação Societária CIRCULANTE Numerário disponível 8.081 6.646 Consumidores e revendedores 83.995 67.906 Devedores

CORE/CE Conselho Regional dos Representantes Comerciais do Ceara CNPJ: /

Conselho Regional dos Representantes Comerciais do Ceara CNPJ: 07.340.847/0001-64 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO DEMAIS CRÉDITOS E VALORES

Conselho Regional dos Representantes Comerciais do Ceara CNPJ: 07.340.847/0001-64 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO DEMAIS CRÉDITOS E VALORES

ADMINISTRAÇÃO FINANCEIRA. Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira 1 Prof.ª Thays Silva Diniz 1º Semestre 2010 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

DADOS DOS PLANOS DATAS PLANOS APROVAÇÃO INÍCIO ÚLTIMA ALTERAÇÃO VALOR DE RESGATE NÚMERO DE EMPREGADOS

SIGLA: FUNCEF 1 CÓDIGO: 01523 RAZÃO SOCIAL: FUNCEF-FUNDAÇÃO DOS ECONOMIÁRIOS FEDERAIS NÚMERO DE PLANOS: 2 MINISTÉRIO DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL FOLHA DE ENCAMINHAMENTO DO DEMONSTRATIVO DOS RESULTADOS

SIGLA: FUNCEF 1 CÓDIGO: 01523 RAZÃO SOCIAL: FUNCEF-FUNDAÇÃO DOS ECONOMIÁRIOS FEDERAIS NÚMERO DE PLANOS: 2 MINISTÉRIO DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL FOLHA DE ENCAMINHAMENTO DO DEMONSTRATIVO DOS RESULTADOS

Controle Interno se refere a procedimentos de organização adotados como planos permanentes da entidade.

Julio Cesar Medeiros Pasqualeto Contador, com 27 de experiência. Pós Graduado em Finanças pela FGV /RJ e Mestrando em Controladoria/Finanças pela Unisinos/RS. Membro CTNC ABRAPP e ANCEP, Membro do Conselho

Julio Cesar Medeiros Pasqualeto Contador, com 27 de experiência. Pós Graduado em Finanças pela FGV /RJ e Mestrando em Controladoria/Finanças pela Unisinos/RS. Membro CTNC ABRAPP e ANCEP, Membro do Conselho

Page 1 of 13 FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 1 5- PLANOS 6- APROVAÇÃO 7- INÍCIO 19.980.012-29 - PLANO II DE APOSENTADORIA DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE

Page 1 of 13 FOLHA DE ENCAMINHAMENTO DO 1 ENTIDADE 4- NÚMERO DE PLANOS: 1 5- PLANOS 6- APROVAÇÃO 7- INÍCIO 19.980.012-29 - PLANO II DE APOSENTADORIA DADOS DOS PLANOS 8- ÚLTIMA ALTERAÇÃO 9- VALOR DE RESGATE

BALANÇO PATRIMONIAL FUNDAÇÃO GARUDA CNPJ:

Folha 28 BALANÇO PATRIMONIAL FUNDAÇÃO GARUDA Demontrações Contabeis em 31 de Dezembro de 2009 2008 FUNDAÇÃO GARUDA Demontrações Contabeis em 31 de Dezembro de (Valores expressos em milhares de reais) 2009