COLETIVA DE IMPRENSA APAS SHOW 2017

|

|

|

- Sandra Costa de Vieira

- 6 Há anos

- Visualizações:

Transcrição

1 COLETIVA DE IMPRENSA APAS SHOW 2017

2 TENDÊNCIAS DO CONSUMIDOR Coordenação Responsabilidade Técnica

3 O SETOR DE SUPERMERCADOS NO BRASIL

4 PERFORMANCE DO AUTOSSERVIÇO NO BRASIL vs ,1 Crescimento nominal +0,8% Variação real (Var = -3,6%) 5,4% Participação PIB (estável vs 2015) Brasil Faturamento R$ Bi Número de lojas em Mil , , , ,5 CRESCIMENTO NOMINAL: 7,1% VARIAÇÃO REAL: +0,8% CRESCIMENTO DE LOJAS: 5,3% Fonte: Nielsen Estrutura do Varejo (ABRAS) 2016 Brasil - Total Autosserviços Faturamento em bilhões/nº de lojas em Inflação 2016: 6,29 / PIB: 6,3 trilhões

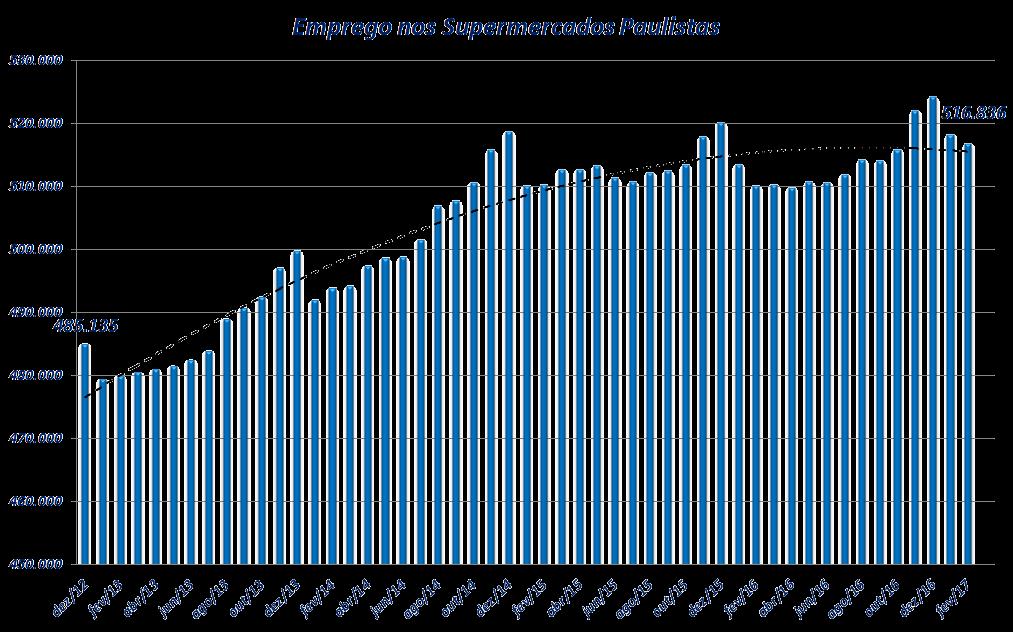

5 EMPREGO NO SETOR SUPERMERCADISTA - BRASIL Colaboradores nos Supermercados do Brasil Fonte: ABRAS

6 O SETOR DE SUPERMERCADOS NO ESTADO DE SÃO PAULO

7 VENDAS NOS SUPERMERCADOS EM SÃO PAULO Estado de São Paulo Faturamento R$ Bi ,8 102,0 CRESCIMENTO NOMINAL: 9,9% VARIAÇÃO REAL: +3,6% Número de lojas em Mil ,6 16,8 VARIAÇÃO NO NÚMERO LOJAS: -1,1%

8 EMPREGO NO SETOR SUPERMERCADISTA - BRASIL Colaboradores nos Supermercados em São Paulo Fonte: CAGED / MTE

9 CONSUMIDOR BRASILEIRO E SUA TRAJETÓRIA EM 2016: DE UM LADO MAIS PODER, DE OUTRO PRESSÃO NO BOLSO!

10 VOLUME DE CATEGORIAS DE ALTO GIRO RETRAIU Variação de volume nos acumulados do ano Cestas Nielsen: Alimentos, Bebidas, Higiene Pessoal e Limpeza do Lar Temos 13,4 milhões de famílias com algum membro desempregado e 1/3 da retração das Cestas Nielsen ocorre em função desse fenômeno! Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Variação de Volume 2016 x 2015 Total Brasil Base 131 Categorias de Produto Total Brasil Fonte: Nielsen Retail Index

11 DESABASTECIMENTO DE SUPERMERCADOS IMPACTA AINDA MAIS O CONSUMO Ranking de Retração das Categorias de alto giro Bebidas Não Alcoólicas Perecíveis -8,0-5,3 Alta correlação com desabastecimento dos supermercados (ruptura!) Limpeza Caseira Mercearia Doce -4,6-4,2 Bebidas Alcoólicas Higiene e Beleza Mercearia Salgada Variação de Volume 2016 x 2015 Total Brasil Base 131 Categorias de Produto Total Brasil Fonte: Nielsen Retail Index Ruptura: Neogrid -4,1-2,9-2,3 O indicador de disponibilidade (OSA) nas lojas retraiu em média 0,8% no último ano e nessas cestas a queda foi acima da média: -1,0% em Não Alcoólicos e -1,3% em Perecíveis

12 Copyright 2016 The Nielsen Company. Confidential and proprietary. TROCA DE MARCA SE TORNA UMA MEDIDA MAIS COMUM FOCO NAS ESCOLHAS E DECISÕES DE COMPRA Cortando 2. Gastando menos Economizando 4. Falando menos 5. Postergando 6. Trocando Apesar de perceber a recessão, a troca de marca é a 6ª medida tomada pelo brasileiro para economizar entretenimento fora do lar 42% Trocaram por marcas mais baratas com roupas 22% gás e energia Reduzi o gasto no supermercado consumindo menos mas sem trocar as marcas que mais gosto 7% no telefone Reduzi a alimentação fora do lar ou lazer 5% a renovação de celulares, tablets... Reduzi o gasto com vestuário e bens duráveis marcas mais baratas no supermercado O lado positivo é que antes de trocar de marca, a maioria, 58% busca outras medidas para economizar sem impactar lealdade e 18% afirma que não mudou hábitos ou cortou gastos Medidas que declaram quando reduz o consumo Nielsen Homescan 360º Consumer View 2016 e

13 Copyright 2016 The Nielsen Company. Confidential and proprietary. CATEGORIAS SUPÉRFLUAS SÃO SACRIFICADAS MAS EMBALAGENS GRANDES SÃO ALTERNATIVA/ ESCOLHA INTELIGENTE Quais embalagens e categorias? Embalagens Econômicas Embalagens Grandes: Mais por menos Ex: Papel Higiênico Embalagens Pequenas: Garantindo o Supérfluo Ex: Chocolates Promopacks: Principalmente em Perfumaria e Limpeza Ex: Hair Menos Supérfluos Maiores retrações em volume CEREAL EM BARRA -25% BABYFOOD -22% SUCO PRONTO -15% SOBREMESA PRONTA -18% PETIT SUISSE -21% ESMALTE -14% PIZZA REFRIGERADA -18% PURIFICADOR DE AR -15% BEBIDAS ENERGÉTICAS -14% Fonte: Nielsen Homescan 360º Consumer View 2016 e

14 ESTRATÉGIAS PARA CADA MOMENTO PARA O VAREJO O DESAFIO, É DAR ACESSO AO NOVO SHOPPER: NA CRISE NO PÓS-CRISE PRIORIZAR ESTRATÉGIAS ALINHADAS À BUSCA POR ECONOMIA DO SHOPPER INTENSIFICAR E INVESTIR: GRANDES OPORTUNIDADES PARA O FUTURO DO VAREJO SAÚDE PROGRAMAS DE FIDELIDADE CALENDÁRIO DIGITAL PREMIUM CONVENIÊNCIA MARCA PRÓPRIA ESTRATÉGIA PROMO Fonte: Nielsen Homescan 360º Consumer View 2016 e 2014 TERCEIRA IDADE EXPERIÊNCIA DE COMPRA

15 Copyright 2016 The Nielsen Company. Confidential and proprietary. PROGRAMAS DE FIDELIDADE TÊM ESPAÇO PARA CRESCER NO BRASIL 53% dos brasileiros participam de algum programa de fidelidade A média global é de 67% ESTUDO GLOBAL SOBRE FIDELIZAÇÃO NO VAREJO Q1 DE 2017 Fonte: Nielsen Os benefícios mais valorizados: 1. Descontos em produtos 2. Reembolso 3. Brindes 4. Frete grátis 15

16 Copyright 2016 The Nielsen Company. Confidential and proprietary. 12, 0 10, 0 8,0 6,0 4,0 2,0 0,0 ESTRATÉGIA PROMOCIONAL SEMANAS COM PROMOÇÃO IMPULSIONAM O CRESCIMENTO DE CATEGORIAS DE ALTO CONSUMO, TAIS COMO PAPEL HIGIÊNICO E LEITE 10,1 7,8 6,8 5,8 Variação do volume de vendas Semanas com promoção vs semanas sem promoção ,6 1,2 0,6 0,4 0,3 0,2 FRALDA DESCARTAVEL LENCOS UMEDECIDOS PAPEL HIGIENICO LEITE ASSEPTICO SABÃO EM PÓ+LIQUIDO OLEO AMACIANTE LEITE CONDENSADO ESMALTES PARA UNHAS SHAMPOO Embalagens Promocionais são destaque nessas categorias......e redução de preço nas categorias supérfluas Fonte: Scantrack Total Brasil 2016 Variação do volume de vendas em pontos percentuais 16

17 Copyright 2016 The Nielsen Company. Confidential and proprietary. MARCA PRÓPRIA TÊM ESPAÇO PARA SE DESENVOLVER NO BRASIL E VÊM CRESCENDO... Importância da MP No mundo... 16,1% Na América Latina... 7,9% No Brasil... 5,2% 13,4% versus 9,6% de marcas fabricantes 58 novas Marcas Próprias em 2016, especialmente de varejistas regionais FONTE: ESTUDO DE MARCAS PRÓPRIAS 2016 NIELSEN 17

18 Copyright 2016 The Nielsen Company. Confidential and proprietary. NO PÓS CRISE: ATENÇÃO AOS NOVOS TARGETS E OPORTUNIDADES GERAÇÃO CANGURU 25% Dos jovens de 25 a 34 anos, ainda moram com os pais, interferindo nas decisões de compra (IBGE) VAREJO DE RELEVÂNCIA Mudanças aceleradas quando falamos de canais, porém, Brasil ainda está se adaptando LARES MENORES Menos filhos, menos consumo compartilhado, demandando produtos cada vez mais personalizados SHOPPER MAIS CRITERIOSO 39% Antenados + Vanguardistas (28% em 2014) POPULAÇÃO MADURA Target cresce rapidamente. Eram 10 milhões em 2000 e em 2040 serão 32 milhões de pessoas. Mas target ainda demanda melhorias em produtos e serviços Nielsen Homescan 360º Consumer View IBGE Estilos de Vida Homescan

19 Copyright 2016 The Nielsen Company. Confidential and proprietary. MESMO MAIS IMPACTADOS, MILLENNIALS SÃO MAIS ENGAJADOS Reduzem 50% mais a alimentação fora do lar São mais leais Reduzem o gasto no supermercado consumindo menos mas sem trocar as marcas que mais gostam E o novo básico? Reduz Frequência sem tirar da cesta... Água de Coco Cappuccino Importante que indústria e varejo pensem em soluções para atrair esse perfil de consumidor, assegurando longevidade das marcas Continua conquistando novos lares... Mistura Alcoólica Nielsen Homescan 360º Consumer View 2016 Millennial Impactados pela Crise 25 A 30 Anos 19

20 Copyright 2016 The Nielsen Company. Confidential and proprietary. PARA A TERCEIRA IDADE, FOCO EM COMODIDADE E SERVIÇOS Alguns hábitos relevantes para o varejo Atributos que se destacam 49% preferem o período da manhã (comparado a 36,8% na média da população) 31,5% fazem compras, ao menos, 3x na semana (comparado a 14,6% na média da população) E 72% são feitas durante a semana (comparado a 35,3% na média da população) Representam 34% do volume no canal Farma e 38% nos Sacolões (comparado a 28,0% que representam no Total Canais) COMODIDADE E SERVIÇOS -Estacionamento -Entrega a domicílio -Pouca fila -Facilidade em andar pela loja Fonte: Estudo Nielsen 360 Consumer View 2016 vs

21 ht 2012 The Nielsen Company. Confidential and proprietary. TERCEIRA IDADE NA LOJA O QUE QUEREM? NA PRATELEIRA Consumidores idosos da América Latina são os que mais demandam por embalagens menores e práticas, além de informações nutricionais claras nos rótulos. Fonte: Estudo Global Nielsen 21

22 Copyright 2016 The Nielsen Company. Confidential and proprietary. RESUMINDO O shopper pós crise Buscará conveniência, bem-estar e experiência de compra, sem deixar de lado a economia Varejo: deve se preparar para essa demanda, ambientando suas lojas e gerindo o portfolio sempre considerando o perfil do shopper que visita suas lojas! 22

23 O PODER PARA TODOS CONSUMIDOR, INDÚSTRIA E VAREJO

24 Agenda PODER DE DECISÃO NA MÃO DO CONSUMIDOR Como o consumo do brasileiro se comportou frente à crise? INDÚSTRIA E VAREJO GANHAM MAIS FORÇA JUNTOS Que canais foram mais escolhidos? QUEM GANHA PODER DE CONSUMO? Tendências dos grupos populacionais O CONSUMO NO BRASIL GANHARÁ FORÇA? O que esperar para 2017?

25 Shopper segue gastando mais com o básico, principalmente devido ao aumento de preço acima da inflação Não-Básicos Básicos Variação Valor % 2016 vs % +17% Porém, premium acessível se destaca mesmo em categorias básicas custo acessível X benefício claro HIGIENE E BELEZA SABONETE EM BARRA COM BENEFÍCIO: +15,6% SEM BENEFÍCIO: +2,8% ALIMENTOS ÓLEO DE COZINHA AZEITE: +8,0% ÓLEO DE SOJA: +2,2% CLEANERS LIMPEZA CASEIRA LIMP.BANHEIRO: +12,6% LIMPEZA PERFUMADA: -3,9% PÓS SHAMPOO TRATAMENTO: +9,6% CONDICIONADOR: -1,0% AÇÚCAR MASCAVO: +27,2% AÇÚCAR REFINADO: -4,9% AMACIANTE CONCENTRADO: +25,9% DILUÍDO: +3,6% Sabonete com benefício = Hidratante + Antibacteriano Categorias básicas = Penetração acima de 70% em 2016 Fonte: Kantar Worldpanel Variação em volume % vs 2015

26 Escolhas inteligentes nas embalagens dos produtos Alimentos Bebidas Limpeza Cream Cheese 150g 66 Cerveja Garrafa Até 599 ml 38 Limpeza Pesada + de 1 litro 18 Variações em volume % Café Solúvel 50g 9 Bolo Até 69g 7 Sorvete Pote Até 1800 ml 14 Cerveja Lata Até 349 ml Refrigerante Até 1 litro Água de Coco Até 200 ml Limpeza Pesada + de 1 litro Amaciante Conc. 1 litro ou + Amaciante Diluído 2001 ml e Total Categoria Embalagem Pequena Cereal Matinal Até 199g 39 Suco Pronto Até 900 ml 5 Detergente Pó 2 Kg ou + 31 Fonte: Kantar Worldpanel Sopa Água Mineral Até 100g 0 Até 510 ml 14 Mais Unidades Embalagens menores Ág.Sanitária + Alv. 5 litro 38 Menos Unidades Embalagens maiores

27 Shopper escolhe canais de acordo com sua necessidade Hoje compram em 7 diferentes canais (2016) Eram 5 em SUPERMERCADOS 41% vs 26% em 2013 ATACAREJO Base 17 canais Fonte: Kantar Worldpanel

28 Qual fator de decisão para escolha da loja? Após decidir a loja, o que faz o Shopper retornar? Ofertas / Promoções 55 Confiança Produtos de qualidade Limpeza e Ordem Proximidade Fatores mais relevantes na loja Sinalização preços adequada Limpeza Rapidez e eficiência no caixa Quais são as principais razões para a escolha do local onde você fará as suas compras de rotina? RM Fonte: Estudo Anual sobre atributos de compra e satisfação LinkQ No geral, o quanto é importante para você cada um destes fatores quando você vai fazer compras para o lar? Fonte: Estudo Anual sobre atributos de compra e satisfação LinkQ

29 E o shopper tem suas preferências em termos de promoções... Leve Mais Pague Menos Leve 500g Pague 450g, Leve 1,2 litro Pague 1 litro Desconto de Preço Leve e Pague Leve 2 Pague 1, Leve 3 Pague 2 Produtos Grátis Distribuição gratuita do produto Produto com Brinde Compre o produto e receba um brinde 25% 23% 57% 68% 64% Ou seja: vantagem imediata!! % menções do tipo de promoção preferida / Qual impacto da promoção mencionada Fonte: Estudo Anual sobre atributos de compra e satisfação LinkQ

30 T E N D Ê N C I A DOS GRUPOS POPULACIONAIS QUEM GANHA PODER DE CONSUMO?

31 Donas de casa maduras estão tomando o poder 2016 população % valor % até 49 anos 50 a 59 anos 60+ anos 1/3 do consumo está entre shoppers acima de 50 anos Fonte: Kantar Worldpanel

32 Lares com donas de casa maduras tem maior renda, mas gastam menos que as jovens... e sobra dinheiro Ano Produtos saudáveis se destacam entre os % mais maduros, mas ainda há oportunidades % De 60 e mais De 50 a 59 anos até 49 anos -9% % Renda x Gasto até 29 anos Fonte: Holistic View 2016 renda mensal R$ Até a 40 a 2016 anos Vestuário 8% 8% 7% 6% Alimentação Dentro do Lar 20% 19% 18% 19% Transporte 13% 14% 14% 12% Alimentação e Bebidas Fora do Lar 7% 6% 6% 4% Saúde 5% 6% 6% 10% PÃO LIGHT + INTEGRAL BISC INTEGRAL + MULTIF REQUEIJÃO LIGHT LEITE EM PÓ DESNATADO IOGURTE DIET / LIGHT / ZERO REFRIGERANTES DIET / LIGHT / ZERO Fonte: Kantar Worldpanel Penetração % 2016

33 Além de ter integrantes cada vez mais idosos, as familias estão encolhendo... População % 1-2 PESSOAS 3-4 PESSOAS 5+ PESSOAS % DOS LARES SÃO UNIPESSOAIS Entre os que vivem sós, 3 em cada 4 tem acima de 50 anos Compram em: Supermercado Convencional Varejo Tradicional Desconcentrado em Atacarejo Lares unipessoais necessitam de embalagens sob medida Share Volume% de embalagens pequenas na categoria 1 pessoa 2 pessoas 3-4 pessoas 5+ pessoas Margarina 250g Fonte: Kantar Worldpanel Achocolatado 300g Água Mineral 500 ml Shampoo 200 ml Pós-Shampoo até 299 ml Creme Dental até 90g Amaciante Diluído até 2 litros Cleaners até 500ml

34 O QUE E S P E R A R PARA 2017?

35 Em 2017, projeta-se um pequeno crescimento, ainda insuficiente para recuperar o baixo desempenho dos 2 últimos anos Volume Variação% ,2 2,0 3,4 3,8 2,6 1, , Fonte: Kantar Worldpanel Cesta Kantar Worldpanel 60 categorias Cesta : 60 categorias Volume em litros, toneladas,...

36 Os poderes da Indústria e Varejo para atrair, converter e reter o shopper: SIMPLIFICAR Sortimento otimizado Sinalização clara no PDV Organização da gôndola Rapidez no atendimento SATISFAZER Propósito claro e entrega da proposta de valor Permitir acesso via: promoção, meio de pagamento, tamanho de embalagem, preço SURPREENDER Experiência de compra e consumo Inovação

37 TENDÊNCIA DE CONSUMO PARA UMA VIDA SAUDÁVEL

38 Mudança no hábito de comprar alimentos Cresce o número de consumidores indo às compras! Homens, jovens e consumidores solteiros em maior evidência Total 65% 64% 66% Homem 63% 61% 68% Mulher 66% 66% 65% 20 a 29 anos 62% 62% 65% 30 a 39 anos 69% 70% 74% 40 a 49 anos 74% 71% 71% 50 a 59 anos 76% 67% 71% % 84% 73% Solteiros 55% 56% 59% Casados 72% 69% 74% Fonte: 2016: Brazil: Fonte: GfK

39 Consumidores equipando as suas cozinhas Cresce a venda de eletrodomésticos ligados ao mundo da cozinha, indicando uma tendência de que as pessoas estão comendo mais em casa. Crescimento comparando Q vs. Q4 2015: Qtd. R$ 12,31% 7,81% 28,1% 33,16% 8,62% 9,45% Brasileiros interessados em programas de culinária Os programas do gênero Culinária alcançaram no segundo semestre de milhões de indivíduos nas 15 RM s pesquisadas pela GfK. Perfil de quem assiste: Homem 38,4% Classe AB 54,0% ,4% Mulher 61,6% Classe C 41,3% ,4% Classe DE 4,7% ,2% ,7% ,7% 50+ anos 39,5% Fonte: GfK

40 Gênero, geração e estágio da vida exercem grande influência na relação com alimentos e bebidas Tendência das mulheres, consumidores casados e da 3ª idade estarem mais comprometidos na busca por uma alimentação mais saudável Homem Mulher Solteiros Casados Jovens 3a idade Fonte: GfK É muito importante comer devagar e aproveitar a comida Estou interessado em produtos alimentares e bebidas que tenham benefícios de saúde Quando se trata de alimentos eu sempre estou à procura de algo novo É realmente divertido preparar comida para outras pessoas Eu me sinto sob pressão para alimentar a mim e minha família com refeições saudáveis

41 Os brasileiros são mais envolvidos na busca por uma dieta mais saudável do que a média global. Tendência do Brasil em reduzir/evitar açúcar, sal, cafeína, carboidratos na alimentação. Por outro lado declaram consumir com frequência alimentos ricos em fibras e enriquecidos com vitaminas e minerais. Fonte: GfK

42 Postura mais consciente das mulheres na busca por ingredientes e dietas mais saudáveis Açúcar, sal, adoçante artificial estão na lista de ingredientes que tentam excluir da dieta. Carboidrato é um dos grandes vilões para as mulheres. Fonte: GfK

43 Consumidores casados mais engajados com uma dieta saudável do que os solteiros A lista de ingredientes dos casados tem mais alimentos ricos em fibras, fonte de ômega 3 e orgânicos. Fonte: GfK

44 Comprometimento dos consumidores da 3ª idade com uma dieta equilibrada e o nível de consciência de saudabilidade são altíssimos Praticamente ¼ dos jovens de 15 a 19 anos declara consumir açúcar com frequência. A presença de ingredientes saudáveis é menor em sua dieta. Fonte: GfK

45 Características importantes na hora de decidir o que comer e beber Os brasileiros se relacionam de forma mais intensa com os alimentos e bebidas do que a média global. Valorizam produtos enriquecidos com vitaminas, minerais, baixo teor de gordura, de sódio e açúcar. Não conter glúten, embora pese menos na decisão de escolha, é muito valorizado no Brasil. Já não conter transgênicos é mais relevante no cenário global. Características importantes na hora de decidir o que comer e beber Global Brasil Ser enriquecido com vitaminas e minerais Ter baixo teor de gordura ou não contém gordura Ser um produto com baixo teor de sódio, pouco sal Ter baixo teor de açúcar ou não contém açúcar Ser um produto orgânico feito com ingredientes orgânicos Não conter ingredientes transgênicos Não conter glúten Conter prebióticos ou probióticos. Ser produzido localmente e utiliza ingredientes locais Ser algo para uma nova receita que eu encontrei na web, revista ou embalagem Ser um produto novo e inovador Fonte: 2015: Global Brasil: 1512 (ordenado pelo Brasil) T2B (extremamente + muito importante) Fonte: GfK

46 Fonte: GfK O que valorizam na hora de escolher o que comer e beber? O engajamento dos consumidores na busca por uma alimentação balanceada reflete na seleção dos produtos. Presença de produtos com foco em saudabilidade, inclusive de produtos sem glúten. Ainda é baixa a importância de produtos com prebióticos ou probióticos, provavelmente associados a uma dieta mais restrita ou por desconhecimento dos seus benefícios. Os produtos produzidos localmente são pouco considerados na cesta de compra dos consumidores. Oportunidade de dar mais visibilidade e mostrar suas atratividades.

47 Fonte: GfK Quais são os critérios na escolha de uma marca? Embalagem, presença da marca habitual e preço são os fatores mais importantes na escolha de uma marca de alimentos e bebidas. A embalagem, além de ser a vitrine de um produto, ela é um precioso canal de comunicação com o consumidor. O que vemos aqui é uma grande valorização de embalagem reciclável e rótulo de fácil leitura e entendimento. O acesso às informações nutricionais e a busca por alimentos de qualidade, é um caminho sem volta, e os diversos pontos de contato que pegarem carona nessa onda de saudabilidade serão mais considerados.

48 Categorias não alcoólicas que mais se beneficiaram nos últimos 5 anos Os brasileiros declararam que estão consumindo mais chá, chá gelado, yogurt/smoothies e bebidas energéticas; categorias que mais cresceram nos últimos 5 anos. No caminho contrário, refrigerante vem em tendência de queda sinalizando que categorias como essa tendem a perder a visibilidade no mercado Leite Suco de fruta Café Refrigerante Água de garrafa Chá Yogurt/smoothies Chá gelado Bebidas energéticas % de consumidores com mais de 15 anos que bebem bebidas sem álcool semanalmente ou com mais frequência Fonte: GfK

49 Empoderamento dos Consumidores

50 CONHECIMENTO % de pessoas que declararam ter buscado informação nos últimos meses sobre seus direitos como consumidor 25% da população está em busca de conhecer seus direitos como consumidor. 40 milhões de brasileiros Fonte: IBOPE Inteligência

51 QUEM ESTÁ MAIS ATENTO A SEUS DIREITOS? % de pessoas que declararam ter buscado informação nos últimos meses sobre seus direitos como consumidor 30% Idade 28% 27% 25% 16% Porte do município (em nº de habitantes) 16 a a a a ou + Até 50 mil 18% Critério econômico Brasil Gênero Entre 50 e 500 mil 23% Classe A/B Classe C Classe D/E 17% 25% 33% Homens 28% Mulheres 22% Acima de 500 mil 32% Fonte: IBOPE Inteligência

52 QUEM TEVE MAIS DISPOSIÇÃO PARA AGIR? % de pessoas que declararam ter reivindicado formalmente 11% 11% uma solução junto à empresa Idade 12% 12% Porte do município (em nº de habitantes) 8% Até 50 mil 6% 16 a a a a ou + Critério econômico Brasil Gênero Entre 50 e 500 mil 11% Acima de 500 mil 14% Classe A/B 13% Homens 12% Quem está mais disposto a agir frente a um problema de consumo? Classe C Classe D/E 7% 11% Fonte: IBOPE Inteligência Mulheres 10% Classe AB: 62% População com nível superior: 60% Moradores de grandes cidades: 60% Jovens adultos (25 a 44 anos): 56%

33% 25% Até 50 mil 29% Entre 50 e 500 mil 41% Acima de 500 mil 40% Classe A/B 47% Homens 39% Classe C Classe D/E 26% 38%")

53 DISPOSIÇÃO PARA PENALIZAR % de pessoas que declararam ter deixado de frequentar um supermercado por problemas com produto e/ou atendimento 45% 44% Critério econômico Brasil Idade 38% 16 a a a a ou + Gênero Porte do município (em nº de habitantes) 33% 25% Até 50 mil 29% Entre 50 e 500 mil 41% Acima de 500 mil 40% Classe A/B 47% Homens 39% Classe C Classe D/E 26% 38% Mulheres 35% 1 em cada 3 consumidores já trocou de supermercado por problemas com produto ou atendimento. 58 milhões de brasileiros Fonte: IBOPE Inteligência

O que fazem diante de uma oferta?")

54 OS CONSUMIDORES ESTÃO CADA VEZ MAIS ATENTOS APROVEITAM MAIS AS PROMOÇÕES Compram mais quando o preço compensa para fazer estoque FAZEM MAIS COMPARAÇÃO ENTRE MARCAS, QUANTIDADES E TAMANHOS PERCEBEM MAIS AS VARIAÇÕES DE PREÇO (cada centavo parece contar) O que fazem diante de uma oferta? Ao ver o produto em destaque (ilha, canto de gôndola), compararam o preço para se certificarem de que está mesmo em promoção. Cada vez mais racionais, consumidoras tem pouca tolerância para ofertas enganosas O mesmo acontece com embalagem promocional ou refil NÃO SE DEIXAM SEDUZIR FACILMENTE: Ao ver uma oferta, fazem conta, comparam os preços das outras marcas. As vezes dá até raiva... Acha que dona de casa é burra (cons., SP, AB) Fonte: IBOPE Inteligência

55 O SENSO DE OPORTUNIDADE SE AGUÇA E CADA VEZ MAIS, AÇÕES TÁTICAS DE PROMOÇÕES E DESCONTOS SÃO INDISPENSÁVEIS Mas como é possível agregar valor às ações táticas de promoção? PROMOCIONAR PRODUTOS E SERVIÇOS DIFERENCIADOS, Premiuns (fora do alcance normal do target) ou que dificilmente entram em promoção. Oferecer MAIS PELO MESMO VALOR (e não por menos). Focar na ideia de APROVEITAR AS OPORTUNIDADES DO PRODUTO ou serviço promocionado. NEGOCIAR, mostrar-se disposto a viabilizar o consumo. Apostar na ideia de RENOVAÇÃO (aproveitar o obsoleto ou outras mercadorias como abatimento do valor total) COMO LIDAR COM ESSES CONSUMIDORES EMPODERADOS? RECONHECER O PODER DOS CONSUMIDORES e deixar isso explícito para eles. Fonte: IBOPE Inteligência Valorizar suas ESCOLHAS CONSCIENTES OU PONDERADAS e dar motivos/razões que justifiquem de algum modo essa escolha. Resgatar a noção de lazer, divertimento, MOMENTO DE RESPIRO PARA ESQUECER DA CRISE. Transmitir a ideia de solidez, da COMPRA COMO INVESTIMENTO. CUSTOMIZAR: Consumidor pode escolher do jeito dele. Utilizar-se de um tom de TRANSPARÊNCIA E PARCERIA, mas não de paternalismo.

56 EXPECTATIVAS PARA 2017

57

58 COMPORTAMENTO DOS PREÇOS

59

60 EXPECTATIVAS PARA 2017 VENDAS: CRESCIMENTO ENTRE 1,5% E 2,5% INFLAÇÃO NOS SUPERMERCADOS: EM TORNO DE 6% EMPREGO: 520 MIL COLABORADORES

61 Pedro Celso Gonçalves Presidente da APAS João Sanzovo Presidente da ABRAS Dinis Dias Diretor de Economia e Pesquisa da APAS Rodrigo Mariano Gerente de Economia e Pesquisa da APAS Marco Aurélio Lima Diretor da Gfk Marcia Sola Diretora do IBOPE Inteligência Daniela Toledo Diretora da Nielsen Christine Pereira Diretora da KantarWorldPanel

62 TENDÊNCIAS DO CONSUMIDOR Coordenação Responsabilidade Técnica

63

Tendência de consumo para uma vida saudável

Tendência de consumo para uma vida saudável Consumer Trends GfK 2017 GfK Consumer Life Estudo global de tendências que compreende todos os aspectos da vida dos consumidores, fornecendo um amplo entendimento

Tendência de consumo para uma vida saudável Consumer Trends GfK 2017 GfK Consumer Life Estudo global de tendências que compreende todos os aspectos da vida dos consumidores, fornecendo um amplo entendimento

Pesquisa Inédita: APAS revela dados do setor supermercadista e tendências do consumidor durante a APAS Show 2017

Pesquisa Inédita: APAS revela dados do setor supermercadista e tendências do consumidor durante a APAS Show 2017 Consumidor no Brasil é o mais saudável do mundo quando vai às compras; Empoderado, consumidor

Pesquisa Inédita: APAS revela dados do setor supermercadista e tendências do consumidor durante a APAS Show 2017 Consumidor no Brasil é o mais saudável do mundo quando vai às compras; Empoderado, consumidor

NOVAS TENDÊNCIAS DAS CATEGORIAS DE PRODUTOS

NOVAS TENDÊNCIAS DAS CATEGORIAS DE PRODUTOS QUEM É NOSSO CONSUMIDOR DE HOJE? MAIOR CONTENÇÃO DOS GASTOS ASSUME MENOS RISCOS FOCO NAS ESCOLHAS E DECISÕES DE COMPRA O CONSUMIDOR BRASILEIRO SOFRE COM DESEMPREGO

NOVAS TENDÊNCIAS DAS CATEGORIAS DE PRODUTOS QUEM É NOSSO CONSUMIDOR DE HOJE? MAIOR CONTENÇÃO DOS GASTOS ASSUME MENOS RISCOS FOCO NAS ESCOLHAS E DECISÕES DE COMPRA O CONSUMIDOR BRASILEIRO SOFRE COM DESEMPREGO

O SHOPPER EM MOVIMENTO

O SHOPPER EM MOVIMENTO A maior empresa de informação, insight e consultoria no Brasil +VALOR Insights Consulting Media Consumer panel Health 2 Nosso core business Painel de domicílios Onde? AMOSTRA 11.300

O SHOPPER EM MOVIMENTO A maior empresa de informação, insight e consultoria no Brasil +VALOR Insights Consulting Media Consumer panel Health 2 Nosso core business Painel de domicílios Onde? AMOSTRA 11.300

Comportamento do Shopper no Varejo

Seminário GVcev Comportamento do Shopper no Varejo As 3 Forças Transformadoras do Consumo Olegário Araújo Agenda Cenário Macro Econômico As 3 forças transformadoras do consumo Principais Impactos no Varejo

Seminário GVcev Comportamento do Shopper no Varejo As 3 Forças Transformadoras do Consumo Olegário Araújo Agenda Cenário Macro Econômico As 3 forças transformadoras do consumo Principais Impactos no Varejo

Indicadores do Autosserviço

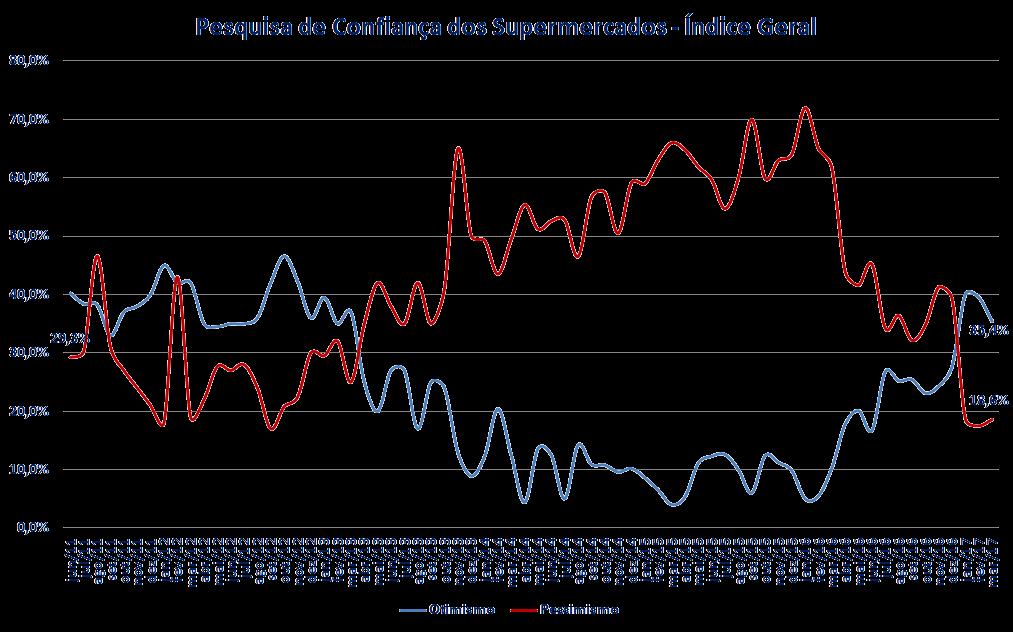

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Índice de Confiança do Supermercadista Abrasmercado (GfK) Índice de Volume (Nielsen) Projeções 2 Índice Nacional de Vendas Abras 3 Em

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Índice de Confiança do Supermercadista Abrasmercado (GfK) Índice de Volume (Nielsen) Projeções 2 Índice Nacional de Vendas Abras 3 Em

Indicadores do Autosserviço

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) Índice de Confiança Índice de Volume Projeções 2018 2 Índice Nacional de Vendas Abras 3 Em dezembro, as vendas dos

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) Índice de Confiança Índice de Volume Projeções 2018 2 Índice Nacional de Vendas Abras 3 Em dezembro, as vendas dos

O SHOPPER E SUAS Escolhas Inteligentes

O SHOPPER E SUAS Escolhas Inteligentes AGENDA Impacto consumo na crise 1 Escolhas inteligentes do shopper 2 O que mudou no comportamento de compra? Qual impacto no sortimento da loja? O que fazer neste

O SHOPPER E SUAS Escolhas Inteligentes AGENDA Impacto consumo na crise 1 Escolhas inteligentes do shopper 2 O que mudou no comportamento de compra? Qual impacto no sortimento da loja? O que fazer neste

A maior empresa de informação, insight e consultoria no Brasil +VALOR. Consumer panel. Insights Consulting Media. Health

A maior empresa de informação, insight e consultoria no Brasil +VALOR Insights Consulting Media Consumer panel Health Conhecimento do consumidor em uma única fonte COMPRE USE Home Out of Home PENSE Consumidores

A maior empresa de informação, insight e consultoria no Brasil +VALOR Insights Consulting Media Consumer panel Health Conhecimento do consumidor em uma única fonte COMPRE USE Home Out of Home PENSE Consumidores

AGENDA. 1 Revisão da Industria e da Categoria. 2 O consumidor de café. 3 Café Porcionado

CAFÉ ABIC AGENDA 1 Revisão da Industria e da Categoria 2 O consumidor de café 3 Café Porcionado Copyright 2013 The Nielsen Company. Confidential and proprietary. 2 REVISÃO DA INDÚSTRIA E DA CATEGORIA A

CAFÉ ABIC AGENDA 1 Revisão da Industria e da Categoria 2 O consumidor de café 3 Café Porcionado Copyright 2013 The Nielsen Company. Confidential and proprietary. 2 REVISÃO DA INDÚSTRIA E DA CATEGORIA A

2019: Ano de retomada?

2019: Ano de retomada? 2018 foi um ano de muitas turbulências, com a greve dos caminhoneiros, prisão do expresidente, incertezas políticas e crescimento abaixo do esperado. Após a definição do novo presidente,

2019: Ano de retomada? 2018 foi um ano de muitas turbulências, com a greve dos caminhoneiros, prisão do expresidente, incertezas políticas e crescimento abaixo do esperado. Após a definição do novo presidente,

Indicadores do Autosserviço

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) Índice de Confiança do Supermercadista Índice de Volume Projeções Convenção 2 Índice Nacional de Vendas Abras 3 Em

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) Índice de Confiança do Supermercadista Índice de Volume Projeções Convenção 2 Índice Nacional de Vendas Abras 3 Em

PARA ONDE CAMINHA O BRASIL? Kantar Worldpanel

PARA ONDE CAMINHA O BRASIL? FONTES UTILIZADAS: Painel Nacional de Domicílios Brasil Estudo Anual 8.200 domicílios 81% da população 91% do potencial de consumo Fonte: Kantar Worldpanel Estudo Anual Composição

PARA ONDE CAMINHA O BRASIL? FONTES UTILIZADAS: Painel Nacional de Domicílios Brasil Estudo Anual 8.200 domicílios 81% da população 91% do potencial de consumo Fonte: Kantar Worldpanel Estudo Anual Composição

O novo perfil do CONSUMIDOR SENIOR

O novo perfil do CONSUMIDOR SENIOR Aumento do número de idosos na população impactará o consumo As pessoas vivendo mais... 76 48 53 63 67 70 73 1960 1970 1980 1990 2000 2010 2020 anos Kantar Worldpanel

O novo perfil do CONSUMIDOR SENIOR Aumento do número de idosos na população impactará o consumo As pessoas vivendo mais... 76 48 53 63 67 70 73 1960 1970 1980 1990 2000 2010 2020 anos Kantar Worldpanel

Cenário Cesta de Limpeza. Nielsen

Cenário Cesta de Limpeza Nielsen INCERTEZAS DA ECONOMIA ABALAM A CONFIANÇA Aumento na taxa de desemprego, redução da renda e inflação impactam o consumo PIB 2015-3,8% PIB 2016E IPCA 2016E -3,3% IPCA 2015

Cenário Cesta de Limpeza Nielsen INCERTEZAS DA ECONOMIA ABALAM A CONFIANÇA Aumento na taxa de desemprego, redução da renda e inflação impactam o consumo PIB 2015-3,8% PIB 2016E IPCA 2016E -3,3% IPCA 2015

BAIXA RENDA. Como a indústria e o varejo acessam este mercado? Ana Fioratti

BAIXA RENDA Como a indústria e o varejo acessam este mercado? Ana Fioratti Experiência Global 50 anos de experiência em painéis de consumidores; Em 54 países de todo o mundo; A KantarWorldpanelempresa

BAIXA RENDA Como a indústria e o varejo acessam este mercado? Ana Fioratti Experiência Global 50 anos de experiência em painéis de consumidores; Em 54 países de todo o mundo; A KantarWorldpanelempresa

Panorama do Setor de Beleza no Brasil

SEMINÁRIO GVCEV: Trade e Shopper Marketing no Setor de Beleza: estratégias da indústria e do varejo na conquista do consumidor em um mercado cada vez mais competitivo Panorama do Setor de Beleza no Brasil

SEMINÁRIO GVCEV: Trade e Shopper Marketing no Setor de Beleza: estratégias da indústria e do varejo na conquista do consumidor em um mercado cada vez mais competitivo Panorama do Setor de Beleza no Brasil

Mulheres. Por que falar delas? D E C I S O R A S D E C O M P R A ditam o comportamento de consumo e decidem grande parte das compras do lar

Mulheres Por que falar delas? D E C I S O R A S D E C O M P R A ditam o comportamento de consumo e decidem grande parte das compras do lar E M P O D E R A D A S um grande peso na economia brasileira A

Mulheres Por que falar delas? D E C I S O R A S D E C O M P R A ditam o comportamento de consumo e decidem grande parte das compras do lar E M P O D E R A D A S um grande peso na economia brasileira A

Indicadores do Autosserviço. 27 de Janeiro 2016

Indicadores do Autosserviço 27 de Janeiro 2016 Pauta da Coletiva Índice Nacional de Vendas Abras Índice de Confiança do Supermercadista Abrasmercado (GfK) Índice de Volume e Desempenho de Canais Índice

Indicadores do Autosserviço 27 de Janeiro 2016 Pauta da Coletiva Índice Nacional de Vendas Abras Índice de Confiança do Supermercadista Abrasmercado (GfK) Índice de Volume e Desempenho de Canais Índice

TENDÊNCIAS DO MERCADO E OPORTUNIDADES PARA CONGELADOS

TENDÊNCIAS DO MERCADO E OPORTUNIDADES PARA CONGELADOS Alexandre Pereira Miquelino 26/11/2014 AGENDA Oportunidades para a Categoria Cenário Macroeconômico e Tendências de Consumo Oportunidades para Congelados

TENDÊNCIAS DO MERCADO E OPORTUNIDADES PARA CONGELADOS Alexandre Pereira Miquelino 26/11/2014 AGENDA Oportunidades para a Categoria Cenário Macroeconômico e Tendências de Consumo Oportunidades para Congelados

Seminário Gvcev Marcas Próprias: DO MERCADO LOCAL AO MERCADO GLOBAL

Seminário Gvcev Marcas Próprias: DO MERCADO LOCAL AO MERCADO GLOBAL Hábitos e comportamento do consumidor de Marcas Próprias no Brasil Ana Claudia Fioratti Dez/2005 Quem somos? Maior empresa de pesquisas

Seminário Gvcev Marcas Próprias: DO MERCADO LOCAL AO MERCADO GLOBAL Hábitos e comportamento do consumidor de Marcas Próprias no Brasil Ana Claudia Fioratti Dez/2005 Quem somos? Maior empresa de pesquisas

Responsabilidade Técnica Coordenação

TENDÊNCIAS DO CONSUMIDOR TENDÊNCIAS DO CONSUMIDOR Responsabilidade Técnica Coordenação Faturamento Nominal: R$ 201,6 Bilhões 2010 Variação Número de lojas: 81.128 +3,6% Número de check outs: 199.376 +4,1%

TENDÊNCIAS DO CONSUMIDOR TENDÊNCIAS DO CONSUMIDOR Responsabilidade Técnica Coordenação Faturamento Nominal: R$ 201,6 Bilhões 2010 Variação Número de lojas: 81.128 +3,6% Número de check outs: 199.376 +4,1%

Kantar Worldpanel. Overview Limpeza

Kantar Worldpanel Overview Limpeza Qual é o papel da frequência no consumo domiciliar do shopper? Como o brasileiro tem se comportado no consumo domiciliar? Como se dá o reaquecimento do consumo no lar?

Kantar Worldpanel Overview Limpeza Qual é o papel da frequência no consumo domiciliar do shopper? Como o brasileiro tem se comportado no consumo domiciliar? Como se dá o reaquecimento do consumo no lar?

DIFERENTES FORMATOS E POSICIONAMENTOS PARA ATENDER MELHOR O SEU CONSUMIDOR

DIFERENTES FORMATOS E POSICIONAMENTOS PARA ATENDER MELHOR O SEU CONSUMIDOR ECONOMIA É A PRINCIPAL PREOCUPAÇÃO DOS BRASILEIROS Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA: -6,2% SERVIÇOS:

DIFERENTES FORMATOS E POSICIONAMENTOS PARA ATENDER MELHOR O SEU CONSUMIDOR ECONOMIA É A PRINCIPAL PREOCUPAÇÃO DOS BRASILEIROS Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA: -6,2% SERVIÇOS:

Ranking Abras 2018 Top 20

Ranking Abras 2018 Top 20 Faturamento do setor atingiu R$ 353,2 bilhões em 2017 FATURAMENTO ANUAL (EM R$ BILHÕES NOMINAIS) 158,5 177,0 201,6 224,3 242,9 272,2 294,9 316,2 338,7 353,2 Crescimento do setor

Ranking Abras 2018 Top 20 Faturamento do setor atingiu R$ 353,2 bilhões em 2017 FATURAMENTO ANUAL (EM R$ BILHÕES NOMINAIS) 158,5 177,0 201,6 224,3 242,9 272,2 294,9 316,2 338,7 353,2 Crescimento do setor

How to Hard Discount The Secrets are behind the Curtain Nils Brandes

How to Hard Discount The Secrets are behind the Curtain Nils Brandes Tendências do Consumidor Responsabilidade Técnica Coordenação Fernando Yamada O SETOR DE AUTOSSERVIÇOS TEVE CRESCIMENTO DE 8,4% EM 2014

How to Hard Discount The Secrets are behind the Curtain Nils Brandes Tendências do Consumidor Responsabilidade Técnica Coordenação Fernando Yamada O SETOR DE AUTOSSERVIÇOS TEVE CRESCIMENTO DE 8,4% EM 2014

Mudanças nos modelos de negócios e consumo

Olegário Araújo Mudanças nos modelos de negócios e consumo APRAS / Mercosuper 2011 Mercosuper 2011 Um fato: O que nos trouxe até aqui não nos leva para o futuro 2 Um novo paradigma Mercosuper 2011 O marketing

Olegário Araújo Mudanças nos modelos de negócios e consumo APRAS / Mercosuper 2011 Mercosuper 2011 Um fato: O que nos trouxe até aqui não nos leva para o futuro 2 Um novo paradigma Mercosuper 2011 O marketing

ECONOMIA É A PRINCIPAL PREOCUPAÇÃO

ECONOMIA É A PRINCIPAL PREOCUPAÇÃO Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA: -6,2% SERVIÇOS: -2,7% CONSUMO DAS FAMÍLIAS: -4,0% 93% dos brasileiros acredita que o país se encontra

ECONOMIA É A PRINCIPAL PREOCUPAÇÃO Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA: -6,2% SERVIÇOS: -2,7% CONSUMO DAS FAMÍLIAS: -4,0% 93% dos brasileiros acredita que o país se encontra

CONSUMIDORES EM AÇÃO AS PRINCIPAIS MOVIMENTAÇÕES DO MERCADO BRASILEIRO

CONSUMIDORES EM AÇÃO AS PRINCIPAIS MOVIMENTAÇÕES DO MERCADO BRASILEIRO O ideograma chinês para CRISE, é igual a junção dos ideogramas: PERIGO OPORTUNIDADE UMA NOVA REALIDADE BRASILEIRA APÓS O BOOM DO CONSUMO

CONSUMIDORES EM AÇÃO AS PRINCIPAIS MOVIMENTAÇÕES DO MERCADO BRASILEIRO O ideograma chinês para CRISE, é igual a junção dos ideogramas: PERIGO OPORTUNIDADE UMA NOVA REALIDADE BRASILEIRA APÓS O BOOM DO CONSUMO

O Desafio Comercial de Gerenciar Sortimento em um Ambiente Competitivo. O Sortimento na Gestão de Compras

O Desafio Comercial de Gerenciar Sortimento em um Ambiente Competitivo Objetivos Correlacionar as práticas de compras à decisão de sortimento Conhecer ferramentas que auxiliam a área comercial na gestão

O Desafio Comercial de Gerenciar Sortimento em um Ambiente Competitivo Objetivos Correlacionar as práticas de compras à decisão de sortimento Conhecer ferramentas que auxiliam a área comercial na gestão

MERCADO DE CAFÉ NO BRASIL. Nathan Herszkowicz Diretor Executivo

MERCADO DE CAFÉ NO BRASIL Nathan Herszkowicz Diretor Executivo Mercado é muito consistente Em 2013 pequena retração (-1,23%) recuperado em 2014 (+1,24% ) 20,3 milhões de sacas em 2014 ( 40% safra) Mantém

MERCADO DE CAFÉ NO BRASIL Nathan Herszkowicz Diretor Executivo Mercado é muito consistente Em 2013 pequena retração (-1,23%) recuperado em 2014 (+1,24% ) 20,3 milhões de sacas em 2014 ( 40% safra) Mantém

PÚBLICO 50+ANOS INSIGHTS S O B R E P E R F I L, E S T I LO D E V I DA E C O N S U M O

PÚBLICO 50+ANOS INSIGHTS S O B R E P E R F I L, E S T I LO D E V I DA E C O N S U M O UM PÚBLICO QUE CRESCE A população com mais de 50 anos já corresponde a cerca de 47 milhões de pessoas, por volta de

PÚBLICO 50+ANOS INSIGHTS S O B R E P E R F I L, E S T I LO D E V I DA E C O N S U M O UM PÚBLICO QUE CRESCE A população com mais de 50 anos já corresponde a cerca de 47 milhões de pessoas, por volta de

Indicadores do Autosserviço

Indicadores do Autosserviço PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) 2 Índice Nacional de Vendas Abras 3 Em setembro, as vendas dos supermercados, deflacionadas pelo IPCA, registraram alta

Indicadores do Autosserviço PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) 2 Índice Nacional de Vendas Abras 3 Em setembro, as vendas dos supermercados, deflacionadas pelo IPCA, registraram alta

Pesquisa contínua tem por objetivo entender nos mesmos domicílios o comportamento de compra espontâneo do consumidor

METODOLOGIA Onde? Pesquisa contínua tem por objetivo entender nos mesmos domicílios o comportamento de compra espontâneo do consumidor AMOSTRA 11.300 LARES UNIVERSO 49 milhões de lares Cidades acima de

METODOLOGIA Onde? Pesquisa contínua tem por objetivo entender nos mesmos domicílios o comportamento de compra espontâneo do consumidor AMOSTRA 11.300 LARES UNIVERSO 49 milhões de lares Cidades acima de

Atacarejo se destaca na crise

Atacarejo se destaca na crise Receitas do segmento atingiram cerca de R$ 90 bilhões em 2015, crescimento de 15% em termos nominais em relação ao ano anterior; para 2016 projeta-se uma alta entre 15% e

Atacarejo se destaca na crise Receitas do segmento atingiram cerca de R$ 90 bilhões em 2015, crescimento de 15% em termos nominais em relação ao ano anterior; para 2016 projeta-se uma alta entre 15% e

BRASIL 4ºTrimestre.2015

BRASIL 4ºTrimestre.2015 Crece financiamiento automotriz en el primer semestre un 5.5% según la AMDA 2015, UM ANO DESAFIADOR! Como o cenário de incertezas impacta o consumidor Crece financiamiento automotriz

BRASIL 4ºTrimestre.2015 Crece financiamiento automotriz en el primer semestre un 5.5% según la AMDA 2015, UM ANO DESAFIADOR! Como o cenário de incertezas impacta o consumidor Crece financiamiento automotriz

3 Tri 2017 Insights sobre as datas mais relevantes do trimestre. Junho/2017

3 Tri 2017 Insights sobre as datas mais relevantes do trimestre Junho/2017 3 Tri 2017 O terceiro trimestre apresenta boas oportunidades para o varejo e indústria. Começa com a data Volta às Aulas com destaque

3 Tri 2017 Insights sobre as datas mais relevantes do trimestre Junho/2017 3 Tri 2017 O terceiro trimestre apresenta boas oportunidades para o varejo e indústria. Começa com a data Volta às Aulas com destaque

Estudo realizado ABAD / LatinPanel

Monitoramento Pequeno Varejo Brasil - 2008 Estudo realizado ABAD / LatinPanel AGENDA LATINPANEL, QUEM SOMOS? Tendências consolidaram Comportamento Shopper x Pequeno Varejo Pesquisa MONITORAMENTO PEQUENO

Monitoramento Pequeno Varejo Brasil - 2008 Estudo realizado ABAD / LatinPanel AGENDA LATINPANEL, QUEM SOMOS? Tendências consolidaram Comportamento Shopper x Pequeno Varejo Pesquisa MONITORAMENTO PEQUENO

FATURAMENTO ANUAL (EM R$ BILHÕES NOMINAIS)

") FATURAMENTO ANUAL (EM R$ BILHÕES NOMINAIS) 272,2 294,9 316,2 338,7 353,2 355,7 158,5 177,0 201,6 224,3 242,9 Crescimento do setor em 2018 foi de 0,7% nominal 2008 2009 2010 2011 2012 2013 2014 2015 2016

FATURAMENTO ANUAL (EM R$ BILHÕES NOMINAIS) 272,2 294,9 316,2 338,7 353,2 355,7 158,5 177,0 201,6 224,3 242,9 Crescimento do setor em 2018 foi de 0,7% nominal 2008 2009 2010 2011 2012 2013 2014 2015 2016

RANKING ABAD NIELSEN 2016 BASE 2015

RANKING ABAD NIELSEN 2016 BASE 2015 Abril, 2016 CENÁRIO MACROECONÔMICO MUDANÇAS NO MERCADO BRASILEIRO 2016 ECONOMIA É A PRINCIPAL PREOCUPAÇÃO Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA:

RANKING ABAD NIELSEN 2016 BASE 2015 Abril, 2016 CENÁRIO MACROECONÔMICO MUDANÇAS NO MERCADO BRASILEIRO 2016 ECONOMIA É A PRINCIPAL PREOCUPAÇÃO Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA:

Vigor Day. Dezembro, 2013

Vigor Day Dezembro, 2013 2 Apresentadores Gilberto Xandó CEO, Vigor Alimentos S.A. Anne Napoli Diretora de Marketing Luis Henrique Gennari Diretor Comercial Maurício Hasson CFO e Diretor de Relações com

Vigor Day Dezembro, 2013 2 Apresentadores Gilberto Xandó CEO, Vigor Alimentos S.A. Anne Napoli Diretora de Marketing Luis Henrique Gennari Diretor Comercial Maurício Hasson CFO e Diretor de Relações com

BAIXA RENDA A visão do Painel de Consumidores

BAIXA RENDA Fontes Utilizadas: PAINEL NACIONAL DE CONSUMIDORES Painel nacional Semanal Consumo domiciliar Levantamento Sócio-Econômico Estudos Especiais 81% da População Nacional 86% do Potencial de Consumo

BAIXA RENDA Fontes Utilizadas: PAINEL NACIONAL DE CONSUMIDORES Painel nacional Semanal Consumo domiciliar Levantamento Sócio-Econômico Estudos Especiais 81% da População Nacional 86% do Potencial de Consumo

BRASIL 1º Semestre 2016

BRASIL 1º Semestre 2016 PREPARE-SE PARA UM INCRÍVEL JORNADA... Crece financiamiento automotriz en el primer semestre un 5.5% según la AMDA Crece financiamiento automotriz en el primer semestre un 5.5%

BRASIL 1º Semestre 2016 PREPARE-SE PARA UM INCRÍVEL JORNADA... Crece financiamiento automotriz en el primer semestre un 5.5% según la AMDA Crece financiamiento automotriz en el primer semestre un 5.5%

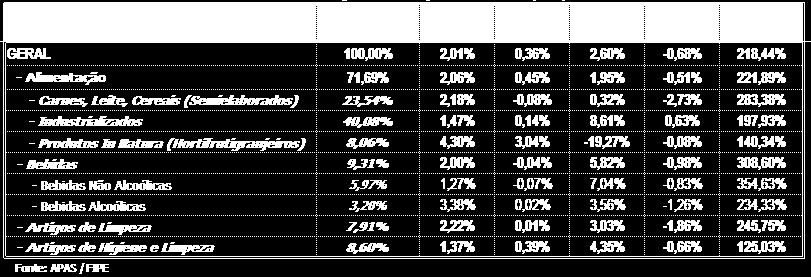

Associação. de -0,18% Higiene pessoal 3390,00). o Núcleo. que apresentou 11,22 5,70 5,59 4,08 3,34 2,20 2,01 1,97 1,83 1,48 1,44 1,10 0,12 0,22

. o Núcleo. que apresentou 11,22 5,70 5,59 4,08 3,34 2,20 2,01 1,97 1,83 1,48 1,44 1,10 0,12 0,22") Associação o Educacional Dom Bosco AEDB Faculdade de Ciências Econômicas Administrativas e da Computação Dom Bosco Núcleo de Competitividade Industrial NCI Grupo de Pesquisas Econômicas GPE Resende, 17

Associação o Educacional Dom Bosco AEDB Faculdade de Ciências Econômicas Administrativas e da Computação Dom Bosco Núcleo de Competitividade Industrial NCI Grupo de Pesquisas Econômicas GPE Resende, 17

AJUSTANDO A ESTRATÉGIA PARA ATENDER CONSUMIDORES EMPODERADOS

AJUSTANDO A ESTRATÉGIA PARA ATENDER CONSUMIDORES EMPODERADOS MAURICIO QUEIROZ DESIGN DE CONSUMO ARQUITETO MACKENZIE SÃO PAULO 1990 GRADUAÇÃO POLITÉCNICA DA CATALUNYA EXPERIÊNCIA INTERNACIONAL EM BARCELONA

AJUSTANDO A ESTRATÉGIA PARA ATENDER CONSUMIDORES EMPODERADOS MAURICIO QUEIROZ DESIGN DE CONSUMO ARQUITETO MACKENZIE SÃO PAULO 1990 GRADUAÇÃO POLITÉCNICA DA CATALUNYA EXPERIÊNCIA INTERNACIONAL EM BARCELONA

PESQUISA DA CESTA BÁSICA JUNHO DE 2018

PESQUISA DA CESTA BÁSICA JUNHO DE 2018 Em relação a Maio, o preço médio da cesta básica do município apresentou extenso aumento, ainda sob influência da greve dos caminhoneiros do último mês. Segundo levantamento

PESQUISA DA CESTA BÁSICA JUNHO DE 2018 Em relação a Maio, o preço médio da cesta básica do município apresentou extenso aumento, ainda sob influência da greve dos caminhoneiros do último mês. Segundo levantamento

IMPACTO DA TV PAGA NOS RESULTADOS DAS MARCAS ABA FORA DA ABA AGO 16

IMPACTO DA TV PAGA NOS RESULTADOS DAS MARCAS ABA FORA DA ABA AGO 16 Uma nova demanda do mercado Eficiência Ampliada: métricas de mídia + vendas e/ou marca O PRÉ-REQUISITO PARA REALIZAR ESTES ESTUDOS É

IMPACTO DA TV PAGA NOS RESULTADOS DAS MARCAS ABA FORA DA ABA AGO 16 Uma nova demanda do mercado Eficiência Ampliada: métricas de mídia + vendas e/ou marca O PRÉ-REQUISITO PARA REALIZAR ESTES ESTUDOS É

COLETIVA DE IMPRENSA

COLETIVA DE IMPRENSA HACKEANDO A MENTE DO OMNICONSUMIDOR Conhecendo o brasileiro super exigente que quer do varejo alimentar uma experiência completa digital e física AGENDA APAS Show 2019: novidades e

COLETIVA DE IMPRENSA HACKEANDO A MENTE DO OMNICONSUMIDOR Conhecendo o brasileiro super exigente que quer do varejo alimentar uma experiência completa digital e física AGENDA APAS Show 2019: novidades e

Fevereiro Divulgado em 15 de março de 2018

Fevereiro - 2018 Divulgado em 15 de março de 2018 VAREJO BRASILEIRO CRESCE EM FEVEREIRO Índice Cielo do Varejo Ampliado (ICVA) analisou o desempenho do comércio varejista no mês do Carnaval na comparação

Fevereiro - 2018 Divulgado em 15 de março de 2018 VAREJO BRASILEIRO CRESCE EM FEVEREIRO Índice Cielo do Varejo Ampliado (ICVA) analisou o desempenho do comércio varejista no mês do Carnaval na comparação

JORNAL DO COMMERCIO Almanaque Publicitário JC. supermercado & varejo

APRESENTAÇÃO O Jornal do Commercio faz parte do Sistema Jornal do Commercio de Comunicação, empresa do grupo PM, que atua também nos setores de shoppings centers e empreendimentos imobiliários. O Sistema

APRESENTAÇÃO O Jornal do Commercio faz parte do Sistema Jornal do Commercio de Comunicação, empresa do grupo PM, que atua também nos setores de shoppings centers e empreendimentos imobiliários. O Sistema

Janeiro Divulgado em 16 de fevereiro de 2018

Janeiro - 2018 Divulgado em 16 de fevereiro de 2018 VAREJO APRESENTA CRESCIMENTO DE EM JANEIRO Medido pelo Índice Cielo do Varejo Ampliado (ICVA), o crescimento reflete o desempenho do comércio varejista

Janeiro - 2018 Divulgado em 16 de fevereiro de 2018 VAREJO APRESENTA CRESCIMENTO DE EM JANEIRO Medido pelo Índice Cielo do Varejo Ampliado (ICVA), o crescimento reflete o desempenho do comércio varejista

+ NUTRIÇÃO BIO NUTRITION NUTRIR É ESSENCIAL

+ NUTRIÇÃO BIO NUTRITION NUTRIR É ESSENCIAL Nutrição e biotecnologia que agregam valor aos seus produtos. Mais que um simples lançamento de produto, hoje a indústria de alimentos precisa estar atenta às

+ NUTRIÇÃO BIO NUTRITION NUTRIR É ESSENCIAL Nutrição e biotecnologia que agregam valor aos seus produtos. Mais que um simples lançamento de produto, hoje a indústria de alimentos precisa estar atenta às

Seminário GVcev Supermercados: Comportamento do Consumidor e Relacionamento O novo consumidor

Seminário GVcev Supermercados: Comportamento do Consumidor e Relacionamento O novo consumidor Christine Pereira (Kantar Worldpanel) Agenda Quem é o novo consumidor? Como está seu bolso? E seu lar, como

Seminário GVcev Supermercados: Comportamento do Consumidor e Relacionamento O novo consumidor Christine Pereira (Kantar Worldpanel) Agenda Quem é o novo consumidor? Como está seu bolso? E seu lar, como

CESTA BÁSICA ALIMENTAR Ração Essencial Mínima 13 PRODUTOS ESSENCIAIS

JANEIRO/2018 CESTA BÁSICA ALIMENTAR Ração Essencial Mínima 13 PRODUTOS ESSENCIAIS A Cesta Básica Alimentar Ração Essencial Mínima do município de Frederico Westphalen/RS apresentou aumento de 3,19% no

JANEIRO/2018 CESTA BÁSICA ALIMENTAR Ração Essencial Mínima 13 PRODUTOS ESSENCIAIS A Cesta Básica Alimentar Ração Essencial Mínima do município de Frederico Westphalen/RS apresentou aumento de 3,19% no

Supermercados online

Supermercados online Desafios e oportunidades para as lojas físicas Mercafácil Marcos Colagrossi Sócio e Diretor de Sucesso do Cliente SUPERMERCADOS ONLINE - MERCAFÁCIL 1 A competitividade no varejo alimentar

Supermercados online Desafios e oportunidades para as lojas físicas Mercafácil Marcos Colagrossi Sócio e Diretor de Sucesso do Cliente SUPERMERCADOS ONLINE - MERCAFÁCIL 1 A competitividade no varejo alimentar

ECONOMIA A informação que fala direto ao seu bolso 03 de julho de 2017

Associação Brasileira de Supermercados Nº77 ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 03 de julho de 2017 Vendas do setor acumulam alta de 0,61% em 2017 Em maio, as vendas reais

Associação Brasileira de Supermercados Nº77 ECONOMIA www.abras.com.br A informação que fala direto ao seu bolso 03 de julho de 2017 Vendas do setor acumulam alta de 0,61% em 2017 Em maio, as vendas reais

AMBEV BRUNO MARSILLAC

AMBEV BRUNO MARSILLAC COLABORAÇÃO COLABORAÇÃO COOPERAÇÃO PARCERIA TROCA COMO A INDÚSTRIA E O VAREJO PODEM COLABORAR? DEVEMOS CONHECER PROFUNDAMENTE PRODUTO CLIENTE OPORTUNIDADES DEVEMOS CONHECER PROFUNDAMENTE

AMBEV BRUNO MARSILLAC COLABORAÇÃO COLABORAÇÃO COOPERAÇÃO PARCERIA TROCA COMO A INDÚSTRIA E O VAREJO PODEM COLABORAR? DEVEMOS CONHECER PROFUNDAMENTE PRODUTO CLIENTE OPORTUNIDADES DEVEMOS CONHECER PROFUNDAMENTE

O IFB MISSÃO Unir a cadeia de valor - fabricantes, prestadores de serviços e operadores, em prol do crescimento, profissionalização e amadurecimento do Foodservice no Brasil. VISÃO Elevar o segmento de

O IFB MISSÃO Unir a cadeia de valor - fabricantes, prestadores de serviços e operadores, em prol do crescimento, profissionalização e amadurecimento do Foodservice no Brasil. VISÃO Elevar o segmento de

CESTA BÁSICA ALIMENTAR Ração Essencial Mínima 13 PRODUTOS ESSENCIAIS

NOVEMBRO/2017 CESTA BÁSICA ALIMENTAR Ração Essencial Mínima 13 PRODUTOS ESSENCIAIS A Cesta Básica Alimentar Ração Essencial Mínima do município de Frederico Westphalen/RS apresentou redução de 3,49% no

NOVEMBRO/2017 CESTA BÁSICA ALIMENTAR Ração Essencial Mínima 13 PRODUTOS ESSENCIAIS A Cesta Básica Alimentar Ração Essencial Mínima do município de Frederico Westphalen/RS apresentou redução de 3,49% no

IPES CESTA BÁSICA CAXIAS DO SUL. Abril de Cesta Básica de Caxias do Sul. Publicação mensal do Instituto de Pesquisas Econômicas e Sociais

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Abril 2015 Abril de 2015 UNIVERSIDADE DE CAXIAS DO SUL REITOR Prof. Evaldo

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Abril 2015 Abril de 2015 UNIVERSIDADE DE CAXIAS DO SUL REITOR Prof. Evaldo

Publicação mensal do Instituto de Pesquisas Econômicas e Sociais

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Fevereiro de 2010 Cesta Básica de Caxias do Sul, fev./10 UNIVERSIDADE DE

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Fevereiro de 2010 Cesta Básica de Caxias do Sul, fev./10 UNIVERSIDADE DE

CESTA BÁSICA ALIMENTAR Ração Essencial Mínima 13 PRODUTOS ESSENCIAIS

FEVEREIRO/2018 CESTA BÁSICA ALIMENTAR Ração Essencial Mínima 13 PRODUTOS ESSENCIAIS A Cesta Básica Alimentar Ração Essencial Mínima do município de Frederico Westphalen/RS apresentou aumento de 0,88% no

FEVEREIRO/2018 CESTA BÁSICA ALIMENTAR Ração Essencial Mínima 13 PRODUTOS ESSENCIAIS A Cesta Básica Alimentar Ração Essencial Mínima do município de Frederico Westphalen/RS apresentou aumento de 0,88% no

A PREVENÇÃO faz a diferença

Saúde Alimentar 2 Alegações Nutricionais e de Saúde 1 Para ajudar e facilitar as escolhas alimentares o mercado alimentar fornece informações adicionais que simplificam a seleção dos alimentos em função

Saúde Alimentar 2 Alegações Nutricionais e de Saúde 1 Para ajudar e facilitar as escolhas alimentares o mercado alimentar fornece informações adicionais que simplificam a seleção dos alimentos em função

CESTA BÁSICA ALIMENTAR Ração Essencial Mínima 13 PRODUTOS ESSENCIAIS

MAIO/2018 CESTA BÁSICA ALIMENTAR Ração Essencial Mínima 13 PRODUTOS ESSENCIAIS A Cesta Básica Alimentar Ração Essencial Mínima do município de Frederico Westphalen/RS apresentou redução de 0,58% no mês

MAIO/2018 CESTA BÁSICA ALIMENTAR Ração Essencial Mínima 13 PRODUTOS ESSENCIAIS A Cesta Básica Alimentar Ração Essencial Mínima do município de Frederico Westphalen/RS apresentou redução de 0,58% no mês

Publicação mensal do Instituto de Pesquisas Econômicas e Sociais

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Janeiro de 2010 Cesta Básica de Caxias do Sul, jan./10 UNIVERSIDADE DE

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Janeiro de 2010 Cesta Básica de Caxias do Sul, jan./10 UNIVERSIDADE DE

Tendências do Consumidor

Tendências do Consumidor Responsabilidade Técnica Coordenação CRESCIMENTO DE 8,4% EM 2014 +8,4% Crescimento nominal +1,8% Crescimento real 5,3% Participação PIB 350,0 300,0 250,0 200,0 150,0 100,0 50,0

Tendências do Consumidor Responsabilidade Técnica Coordenação CRESCIMENTO DE 8,4% EM 2014 +8,4% Crescimento nominal +1,8% Crescimento real 5,3% Participação PIB 350,0 300,0 250,0 200,0 150,0 100,0 50,0

Após quatro anos, varejo volta a crescer em 2018, mostra ICVA

Após quatro anos, varejo volta a crescer em 2018, mostra ICVA Resultado confirma a trajetória de recuperação do varejo no ano; Crescimento em dezembro foi de 3,3% Barueri, 15 de janeiro de 2019 O varejo

Após quatro anos, varejo volta a crescer em 2018, mostra ICVA Resultado confirma a trajetória de recuperação do varejo no ano; Crescimento em dezembro foi de 3,3% Barueri, 15 de janeiro de 2019 O varejo

VAREJO BRASILEIRO CRESCE 2,2% EM JUNHO, APONTA ICVA

VAREJO EIRO CRESCE 2,2% EM JUNHO, APONTA ICVA Com queda nas vendas provocada pelos dias de jogos do Brasil na Copa, varejo desacelera em junho. Primeiro semestre encerra com crescimento de na comparação

VAREJO EIRO CRESCE 2,2% EM JUNHO, APONTA ICVA Com queda nas vendas provocada pelos dias de jogos do Brasil na Copa, varejo desacelera em junho. Primeiro semestre encerra com crescimento de na comparação

Consumidor dos supermercados já chegou na era Omnichannel, revela pesquisa da APAS

Consumidor dos supermercados já chegou na era Omnichannel, revela pesquisa da APAS 15% dos consumidores brasileiros fazem suas compras de produtos de supermercados pela internet; Aumenta o interesse do

Consumidor dos supermercados já chegou na era Omnichannel, revela pesquisa da APAS 15% dos consumidores brasileiros fazem suas compras de produtos de supermercados pela internet; Aumenta o interesse do

Entendemos o consumidor brasileiro para potencializar suas estratégias de negócios

Entendemos o consumidor brasileiro para potencializar suas estratégias de negócios 2015 e 2016 foram marcados por piora na economia Desemprego Inadimplência Recuo nas vendas Inflação Consumidor toma um

Entendemos o consumidor brasileiro para potencializar suas estratégias de negócios 2015 e 2016 foram marcados por piora na economia Desemprego Inadimplência Recuo nas vendas Inflação Consumidor toma um

Ranking ABAD/Nielsen de Maio 2012

Ranking ABAD/Nielsen 2012 21 de Maio 2012 Agenda Quais são as forças que estão transformando o consumo? Qual o desempenho do setor Atacadista-Distribuidor? Quais são os desafios e oportunidades? Reflexões

Ranking ABAD/Nielsen 2012 21 de Maio 2012 Agenda Quais são as forças que estão transformando o consumo? Qual o desempenho do setor Atacadista-Distribuidor? Quais são os desafios e oportunidades? Reflexões

Vendas no varejo crescem 1,9% em abril, aponta ICVA

Vendas no varejo crescem 1,9% em abril, aponta ICVA As vendas no varejo brasileiro cresceram 1,9% em abril, descontada a inflação, na comparação com o mesmo mês do ano passado, segundo o Índice Cielo do

Vendas no varejo crescem 1,9% em abril, aponta ICVA As vendas no varejo brasileiro cresceram 1,9% em abril, descontada a inflação, na comparação com o mesmo mês do ano passado, segundo o Índice Cielo do

SUPERMERCADO & VAREJO

JORNAL DO COMMERCIO 2015 ALMANAQUE PUBLICITÁRIO SUPERMERCADO & VAREJO APRESENTAÇÃO O Jornal do Commercio faz parte do Sistema Jornal do Commercio de Comunicação, empresa do grupo PM, que atua também nos

JORNAL DO COMMERCIO 2015 ALMANAQUE PUBLICITÁRIO SUPERMERCADO & VAREJO APRESENTAÇÃO O Jornal do Commercio faz parte do Sistema Jornal do Commercio de Comunicação, empresa do grupo PM, que atua também nos

Junho Divulgado em 17 de julho de 2017

Junho - 2017 Divulgado em 17 de julho de 2017 ICVA REGISTRA RETRAÇÃO DE 0,1% PARA O VAREJO EM JUNHO Receita de vendas no varejo apresenta a menor queda desde julho de 2015; indicador, calculado pela Cielo,

Junho - 2017 Divulgado em 17 de julho de 2017 ICVA REGISTRA RETRAÇÃO DE 0,1% PARA O VAREJO EM JUNHO Receita de vendas no varejo apresenta a menor queda desde julho de 2015; indicador, calculado pela Cielo,

PROJETO SOCIAL LIMPEZA E BRINQUEDOS ENGENHARIA DE CONTROLE E AUTOMAÇÃO TECNOLOGIA EM AUTOMAÇÃO INDUSTRIAL REGRAS DE PONTUAÇÃO

PROJETO SOCIAL ARRECADAÇÃO DE ALIMENTOS, PRODUTOS DE HIGIENE, LIMPEZA E BRINQUEDOS ENGENHARIA DE CONTROLE E AUTOMAÇÃO TECNOLOGIA EM AUTOMAÇÃO INDUSTRIAL REGRAS DE PONTUAÇÃO Atividades Social - Arrecadação

PROJETO SOCIAL ARRECADAÇÃO DE ALIMENTOS, PRODUTOS DE HIGIENE, LIMPEZA E BRINQUEDOS ENGENHARIA DE CONTROLE E AUTOMAÇÃO TECNOLOGIA EM AUTOMAÇÃO INDUSTRIAL REGRAS DE PONTUAÇÃO Atividades Social - Arrecadação

Varejo brasileiro cresce 2% em junho, de acordo com ICVA

Varejo brasileiro cresce 2% em junho, de acordo com ICVA Houve desaceleração do crescimento das vendas no primeiro semestre, interrompendo sequência de quatro semestres seguidos de aceleração As vendas

Varejo brasileiro cresce 2% em junho, de acordo com ICVA Houve desaceleração do crescimento das vendas no primeiro semestre, interrompendo sequência de quatro semestres seguidos de aceleração As vendas

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS CONTÁBEIS, ECONÔMICAS E ADMINISTRATIVAS INSTITUTO DE PESQUISAS ECONÔMICAS E SOCIAIS CESTA BÁSICA

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS CONTÁBEIS, ECONÔMICAS E ADMINISTRATIVAS INSTITUTO DE PESQUISAS ECONÔMICAS E SOCIAIS CESTA BÁSICA 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. de Caxias do Sul FEVEREIRO

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS CONTÁBEIS, ECONÔMICAS E ADMINISTRATIVAS INSTITUTO DE PESQUISAS ECONÔMICAS E SOCIAIS CESTA BÁSICA 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. de Caxias do Sul FEVEREIRO

Supermercados: Desafios e Perspectivas

Seminário GVcev Supermercados: Desafios e Perspectivas Para onde caminham as Centrais de Negócios Fatima Merlin Diretora de Retail & Shopper Insigths O que é o Painel de Consumidores? Pesquisa contínua

Seminário GVcev Supermercados: Desafios e Perspectivas Para onde caminham as Centrais de Negócios Fatima Merlin Diretora de Retail & Shopper Insigths O que é o Painel de Consumidores? Pesquisa contínua

Balanço Anual 2016 e Perspectivas Coletiva de Imprensa 06/02/2017

Balanço Anual 2016 e Perspectivas 2017 Coletiva de Imprensa 06/02/2017 O PANO DE FUNDO INTERNACIONAL: PIB TRIMESTRAL Comparativo Internacional (Variação % em volume em relação aos 4 trimestres imediatamente

Balanço Anual 2016 e Perspectivas 2017 Coletiva de Imprensa 06/02/2017 O PANO DE FUNDO INTERNACIONAL: PIB TRIMESTRAL Comparativo Internacional (Variação % em volume em relação aos 4 trimestres imediatamente

Publicação mensal do Instituto de Pesquisas Econômicas e Sociais

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Maio de 2010 Cesta Básica de Caxias do Sul, mai./10 UNIVERSIDADE DE CAXIAS

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Maio de 2010 Cesta Básica de Caxias do Sul, mai./10 UNIVERSIDADE DE CAXIAS

MARCAS CONSUMIDORES. powered by Nº 7 ABRIL/2019

+ MARCAS CONSUMIDORES powered by Nº 7 ABRIL/2019 AGENDA SHOPPER TRENDS 1 BEST OF 2018 2 TARGETS DO FUTURO ONTEM, HOJE E AMANHÃ 1 BEST TÍTULO SHOPPER 1 TRENDS SUB-TÍTULO OF 2018 TÍTULO 2 SUB-TÍTULO TÍTULO

+ MARCAS CONSUMIDORES powered by Nº 7 ABRIL/2019 AGENDA SHOPPER TRENDS 1 BEST OF 2018 2 TARGETS DO FUTURO ONTEM, HOJE E AMANHÃ 1 BEST TÍTULO SHOPPER 1 TRENDS SUB-TÍTULO OF 2018 TÍTULO 2 SUB-TÍTULO TÍTULO

VAREJO AMPLIADO TEM RETRAÇÃO DE 1,9% EM MARÇO, APONTA ICVA

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado VAREJO AMPLIADO TEM RETRAÇÃO DE 1,9% EM MARÇO, APONTA ICVA Mês de março apresentou a menor queda de vendas desde julho de 2015 Crescimento da

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado VAREJO AMPLIADO TEM RETRAÇÃO DE 1,9% EM MARÇO, APONTA ICVA Mês de março apresentou a menor queda de vendas desde julho de 2015 Crescimento da

Pães e Produtos Assados - Brasil - Agosto COMPRE ESTE Relatório agora

"O mercado de pão e produtos assados no Brasil ainda está em desenvolvimento. Os brasileiros estão consumindo mais pão embalado, mas isso não significa que estejam consumindo menos pão fresco feito em

"O mercado de pão e produtos assados no Brasil ainda está em desenvolvimento. Os brasileiros estão consumindo mais pão embalado, mas isso não significa que estejam consumindo menos pão fresco feito em

Dicas para emagrecer rapido e perder barriga com saúde!

Dicas para emagrecer rapido e perder barriga com saúde! Emagrecer é uma conquista e se for rápido, melhor ainda não acha? Conheça algumas dicas para emagrecer rápido. Se você quer dicas para emagrecer

Dicas para emagrecer rapido e perder barriga com saúde! Emagrecer é uma conquista e se for rápido, melhor ainda não acha? Conheça algumas dicas para emagrecer rápido. Se você quer dicas para emagrecer

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS CONTÁBEIS, ECONÔMICAS E ADMINISTRATIVAS INSTITUTO DE PESQUISAS ECONÔMICAS E SOCIAIS CESTA BÁSICA

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS CONTÁBEIS, ECONÔMICAS E ADMINISTRATIVAS INSTITUTO DE PESQUISAS ECONÔMICAS E SOCIAIS CESTA BÁSICA 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. de Caxias do Sul AGOSTO

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS CONTÁBEIS, ECONÔMICAS E ADMINISTRATIVAS INSTITUTO DE PESQUISAS ECONÔMICAS E SOCIAIS CESTA BÁSICA 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. de Caxias do Sul AGOSTO

PROJETO SOCIAL LIMPEZA E BRINQUEDOS ENGENHARIA DE CONTROLE E AUTOMAÇÃO TECNOLOGIA EM AUTOMAÇÃO INDUSTRIAL REGRAS DE PONTUAÇÃO

PROJETO SOCIAL ARRECADAÇÃO DE ALIMENTOS, PRODUTOS DE HIGIENE, LIMPEZA E BRINQUEDOS ENGENHARIA DE CONTROLE E AUTOMAÇÃO TECNOLOGIA EM AUTOMAÇÃO INDUSTRIAL REGRAS DE PONTUAÇÃO Atividades Social - Arrecadação

PROJETO SOCIAL ARRECADAÇÃO DE ALIMENTOS, PRODUTOS DE HIGIENE, LIMPEZA E BRINQUEDOS ENGENHARIA DE CONTROLE E AUTOMAÇÃO TECNOLOGIA EM AUTOMAÇÃO INDUSTRIAL REGRAS DE PONTUAÇÃO Atividades Social - Arrecadação

Publicação mensal do Instituto de Pesquisas Econômicas e Sociais

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Janeiro de 2011 Cesta Básica de Caxias do Sul, jan./10 UNIVERSIDADE DE

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Janeiro de 2011 Cesta Básica de Caxias do Sul, jan./10 UNIVERSIDADE DE

Vigor apresenta seus lançamentos na APAS Show 2019

Vigor apresenta seus lançamentos na APAS Show 2019 A Vigor Alimentos, uma das maiores empresas do mercado brasileiro de alimentos e bebidas, estará presente na 35ª edição da APAS Show, a maior feira supermercadista

Vigor apresenta seus lançamentos na APAS Show 2019 A Vigor Alimentos, uma das maiores empresas do mercado brasileiro de alimentos e bebidas, estará presente na 35ª edição da APAS Show, a maior feira supermercadista

Dieta Hipercalórica e Hiperproteica

Dieta Hipercalórica e Hiperproteica Orientações nutricionais Serviço de Nutrição e Dietética Este manual contou com a colaboração das nutricionistas: Tatiana Maraschin, Claudine Lacerda de Oliveira, Cristina

Dieta Hipercalórica e Hiperproteica Orientações nutricionais Serviço de Nutrição e Dietética Este manual contou com a colaboração das nutricionistas: Tatiana Maraschin, Claudine Lacerda de Oliveira, Cristina

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS CONTÁBEIS, ECONÔMICAS E ADMINISTRATIVAS INSTITUTO DE PESQUISAS ECONÔMICAS E SOCIAIS CESTA BÁSICA

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS CONTÁBEIS, ECONÔMICAS E ADMINISTRATIVAS INSTITUTO DE PESQUISAS ECONÔMICAS E SOCIAIS CESTA BÁSICA 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. de Caxias do Sul JANEIRO

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS CONTÁBEIS, ECONÔMICAS E ADMINISTRATIVAS INSTITUTO DE PESQUISAS ECONÔMICAS E SOCIAIS CESTA BÁSICA 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. de Caxias do Sul JANEIRO

Publicação mensal do Instituto de Pesquisas Econômicas e Sociais

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Julho de 2009 Cesta Básica de Caxias do Sul, jul./09 l UNIVERSIDADE DE

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Julho de 2009 Cesta Básica de Caxias do Sul, jul./09 l UNIVERSIDADE DE

Varejo volta a crescer em 2018 após quatro anos, mostra ICVA. Crescimento em dezembro foi de 3,3%

Varejo volta a crescer em 2018 após quatro anos, mostra ICVA Crescimento em dezembro foi de 3,3% O varejo brasileiro cresceu 2,5% em 2018 em relação a 2017, depois de descontada a inflação, conforme mostra

Varejo volta a crescer em 2018 após quatro anos, mostra ICVA Crescimento em dezembro foi de 3,3% O varejo brasileiro cresceu 2,5% em 2018 em relação a 2017, depois de descontada a inflação, conforme mostra

Publicação mensal do Instituto de Pesquisas Econômicas e Sociais

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Julho de 2010 Cesta Básica de Caxias do Sul, jul./10 UNIVERSIDADE DE CAXIAS

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Julho de 2010 Cesta Básica de Caxias do Sul, jul./10 UNIVERSIDADE DE CAXIAS

BOLETIM DE DIVULGAÇÃO MENSAL

UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE UERN CAMPUS AVANÇADO PROFESSOR JOÃO ISMAR DE MOURA FACULDADE DE CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS BOLETIM DE DIVULGAÇÃO MENSAL CESTA BÁSICA

UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE UERN CAMPUS AVANÇADO PROFESSOR JOÃO ISMAR DE MOURA FACULDADE DE CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS BOLETIM DE DIVULGAÇÃO MENSAL CESTA BÁSICA

Publicação mensal do Instituto de Pesquisas Econômicas e Sociais

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Maio de 2009 Cesta Básica de Caxias do Sul, mai.09 l UNIVERSIDADE DE CAXIAS

IPES Cesta Básica de Caxias do Sul Publicação mensal do Instituto de Pesquisas Econômicas e Sociais CESTA BÁSICA DE CAXIAS DO SUL Maio de 2009 Cesta Básica de Caxias do Sul, mai.09 l UNIVERSIDADE DE CAXIAS

Tendências na alimentação do consumidor e o papel do arroz. Sergio Molinari

Tendências na alimentação do consumidor e o papel do arroz Sergio Molinari Meu sincero muito obrigado pela oportunidade e honra! Dwight Robert - US Rice Producers Association Bianka Rodriguez-Linares -

Tendências na alimentação do consumidor e o papel do arroz Sergio Molinari Meu sincero muito obrigado pela oportunidade e honra! Dwight Robert - US Rice Producers Association Bianka Rodriguez-Linares -

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS CONTÁBEIS, ECONÔMICAS E ADMINISTRATIVAS INSTITUTO DE PESQUISAS ECONÔMICAS E SOCIAIS CESTA BÁSICA

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS CONTÁBEIS, ECONÔMICAS E ADMINISTRATIVAS INSTITUTO DE PESQUISAS ECONÔMICAS E SOCIAIS CESTA BÁSICA 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. de Caxias do Sul MARÇO de

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS CONTÁBEIS, ECONÔMICAS E ADMINISTRATIVAS INSTITUTO DE PESQUISAS ECONÔMICAS E SOCIAIS CESTA BÁSICA 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. de Caxias do Sul MARÇO de

BOLETIM DE DIVULGAÇÃO MENSAL

UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE UERN CAMPUS AVANÇADO DE PATU FACULDADE DE CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS BOLETIM DE DIVULGAÇÃO MENSAL CESTA BÁSICA FAMILIAR (Cinco

UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE UERN CAMPUS AVANÇADO DE PATU FACULDADE DE CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS BOLETIM DE DIVULGAÇÃO MENSAL CESTA BÁSICA FAMILIAR (Cinco

BOLETIM DE DIVULGAÇÃO MENSAL

UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE UERN CAMPUS AVANÇADO PROFESSOR JOÃO ISMAR DE MOURA FACULDADE DE CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS BOLETIM DE DIVULGAÇÃO MENSAL CESTA BÁSICA

UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE UERN CAMPUS AVANÇADO PROFESSOR JOÃO ISMAR DE MOURA FACULDADE DE CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS BOLETIM DE DIVULGAÇÃO MENSAL CESTA BÁSICA