Ranking ABAD/Nielsen de Maio 2012

|

|

|

- Eliza Fonseca Castelo

- 9 Há anos

- Visualizações:

Transcrição

1 Ranking ABAD/Nielsen de Maio 2012

2 Agenda Quais são as forças que estão transformando o consumo? Qual o desempenho do setor Atacadista-Distribuidor? Quais são os desafios e oportunidades? Reflexões finais 2 Ranking ABAD/ Nielsen 2012

3 Quais são as forças que estão transformando o consumo?

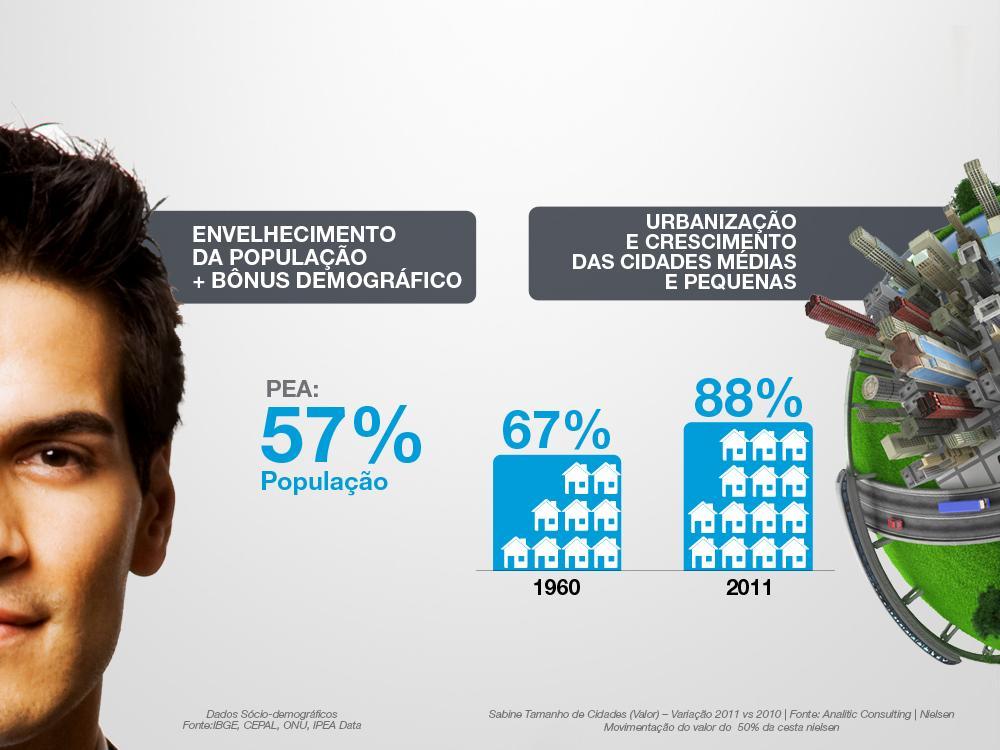

4 A EVOLUÇÃO DE TRÊS FORÇAS FUNDAMENTAIS TRANSFORMAM O CONSUMO Bônus Demográfico e Concentração Urbana Papel da Mulher na Sociedade Ascensão Social 4

5 5

6 Fonte: PNAD/IBGE. Taxa de Ocupação* - % de Mulheres e Homens trabalhando ou à procura de emprego O PAPEL DAS MULHERES NA SOCIEDADE COM NOVAS NECESSIDADES E MAIOR PODER DE COMPRA Taxa de Ocupação por Gênero ( ) 81 80, ,6 Homens Mulheres Rendimento Médio R$ por Gênero ( ) Homens Mulheres 6

7 Qual foi o desempenho do setor Atacadista-Distribuidor? Resultados do Ranking ABAD/ Nielsen 2012

8 Aumenta o número de empresários que contribuem para fortalecer o setor 8 Fonte: Ranking ABAD/ Nielsen 2012

9 A responsabilidade social já está na agenda de 44% das empresas entrevistadas Os principais investimentos realizados pelas empresas são: Profissionalização de Jovens e ações voltadas para o Meio Ambiente, como Reciclagem 9 Fonte: Ranking ABAD/ Nielsen 2012 Ranking ABAD/ Nielsen 2012

8,8% 10%")

10 Consumo final cresceu 10,8%... VAREJO INDEPENDENTE R$ 98,9 Bilhões 9,5% ATACADO DISTRIBUIDOR R$ 164,5 Bilhões (a preço de varejo) 8,8% 10% BARES R$ 37,5 Bilhões INDÚSTRIA FARMA- COSMÉTICOS R$12,5 Bilhões 13,7% CONSUMO FINAL R$ 317,6 Bilhões 10,9% AUTOSSERVIÇO 500 a 2000 m² R$ 82,7 Bilhões 13,9% AUTOSSERVIÇO acima de 2000m² R$ 86,0 Bilhões 9,8% Balanço do Atacado a preços de venda ao consumidor / *Farma-cosméticos: drogarias e perfumarias-: apenas o faturamento das categorias de Higiene e Beleza - Variação real de vendas Deflacionado pelo IPCA médio de 6,5% - Fonte: Ranking ABAD 2011 I ABAD / Nielsen 10 Ranking ABAD/ Nielsen 2012

")

11 ...e o faturamento do setor continua crescendo acima da inflação e responde por mais de 51% do abastecimento do setor Mercearil R$ 151,23 R$ 164,55 R$ 54,80 R$ 41,30 R$ 45,40 38,7 39,3 41,2 R$ 132,00 R$ 120,80 R$ 105,80 R$ 89,70 R$ 95,90 R$ 79,30 R$ 66,50 46,1 49,8 52,4 53,1 53,3 53,4 52,2 52,8 51, Participação no setor Mercearil (Em %) Faturamento (Bilhões) Fonte: Ranking ABAD/ Nielsen Ranking ABAD/ Nielsen 2012

12 Quais sãos os principais destaques do Ranking? 12 Ranking ABAD/ Nielsen 2012

13 Os principais destaques no ranking deste ano são: As empresas respondentes faturaram R$52,1Bi e crescimento de 15,8% em relação ao ano anterior Possuem M² de área de armazenagem, aumento de 13,3%* A frota das empresas respondentes chega a veículos São funcionários, excluindo vendedores, 5,7% a mais que no ano anterior* Houve um crescimento de 15,7%* no número de vendedores CLT, e retração de 1,2%* nos representantes comerciais, sinalizando uma tendência de mudança no modelo do negócio Fonte: Ranking ABAD/ Nielsen *Empresas em comum 2010/2011 Ranking ABAD/ Nielsen 2012

14 Entre as empresas comuns, destaque para Ampliação de vendedores diretos Fonte: Ranking ABAD/ Nielsen Ranking ABAD/ Nielsen 2012

15 Top 5 Empresas por Modalidade ATACADO DISTRIBUIDOR ATACADO BALCÃO ATACADO AUTOSSERVIÇO ATACADO OPERADOR Fonte: Ranking ABAD/ Nielsen

16 Top 20 Empresas da Modalidade ATACADO DISTRIBUIDOR Fonte: Ranking ABAD/ Nielsen

17 Top 20 Empresas da Modalidade ATACADO BALCÃO Fonte: Ranking ABAD/ Nielsen

18 Top 20 Empresas da Modalidade ATACADO AUTOSSERVIÇO Fonte: Ranking ABAD/ Nielsen

19 Top 20 Empresas da Modalidade ATACADO OPERADOR Fonte: Ranking ABAD/ Nielsen

20 Top 20 Empresas no Ranking Geral Fonte: Ranking ABAD/ Nielsen

21 Os desafios e oportunidades para o setor

22 Interiorização do consumo 22

23 Crescimento das Vendas R$ nos Autosserviços Fonte: Nielsen Scantrack 2011 vs 2010 A ECONOMIA PULSA NO INTERIOR Total Brasil 13,3 13,3 5,4 7,1 16,1 7, Capitais Interior 7,4 6,9 43,4 22,8 Capitais Interior Nordeste 25 Capitais Interior Sudeste 9,0 5,9 10,4 5,0 1,1 8,0 5,3 Capitais Interior Centro Oeste Capitais Interior Sul 23

24 Expansão das empresas supermercadistas está focada no formato de vizinhança Cadeias Nacionais Cadeias Regionais Formato (Predominante) 45% em vizinhança 61% em supermercado Expansão (Predominante) 71% em vizinhança 75% em vizinhança YTD11 (até 11 set) vs YTD10 (até 12 set) Fonte: Nielsen l Scantrack Ranking ABAD/ Nielsen

2º QUARTIL (25% - 50%) VARIAÇÃO % 5,4% 36,8%")

25 Crescimento do setor também acompanha o processo de interiorização Concentração Regional QUARTIS POR FATURAMENTO 1º QUARTIL (0% - 25%) 2º QUARTIL (25% - 50%) VARIAÇÃO % 5,4% 36,8% 75% Capital 50% Interior 3º QUARTIL (50% - 75%) 4º QUARTIL (75% - 100%) TOTAL 12,9% 15,2% 15,8% 80% Interior 53% Capital 25 Fonte: Ranking ABAD/ Nielsen 2012 Ranking ABAD/ Nielsen 2012

26 Cash & Carry: quem é o cliente? O aumento da penetração do canal trouxe 1,8 milhão de novos lares compradores em Cash&Carry Além do aumento da recompra, de onde vem 50% do crescimento do canal Fonte: Nielsen Shopper Visions / Cash&Carry Scantrack Ranking ABAD/ Nielsen

27 Sortimento: as mudanças no consumo geram impacto no portfolio do setor 27

28 Varejo independente precisa compreender necessidades, desejos e missões de compra do shopper NSE A/B Criação de nichos de valor Ganhos de escala NSE C Recompra de produtos aspiracionais NSE D/E Experimentação de produtos aspiracionais 28 Fonte: Nielsen Homescan

29 Crescimento moderado da economia e acirramento da concorrência impactará a rentabilidade do setor # de vendedores/representantes que visitam cada PDV por semana Autosserviço até 4 check-outs Lojas Tradicionais 10,7 6,5 Número médio de vendedores/representantes que visitam o PDV por semana Fonte: Nielsen estudo especial ABAD

30 Desafios do setor: o que está no topo da agenda dos executivos do setor? ALTO IMPACTO Necessidade de Reforma Tributária MUITO VALORIZADO Pontualidade na Entrega MUITO IMPORTANTE Capacitar a força de vendas, transformando-os em consultores de negócios MUITO PREOCUPANTE Falta equipe com treinamento adequado para atender o consumidor final no varejo 30 Fonte: Ranking ABAD/ Nielsen 2012 Ranking ABAD/ Nielsen 2012

0,6 1,9 1,3 1,0 0,5 3,9 7,4 3,6 6,3 4,8 95,5 90,7 95,1 92,7 94,7 Quase 95% das empresas entrevistadas esperam um faturamento superior em 2012,")

31 Mesmo diante dos desafios, setor otimista! EXPECTATIVAS DE FATURAMENTO PARA O PRÓXIMO ANO (%) 0,6 1,9 1,3 1,0 0,5 3,9 7,4 3,6 6,3 4,8 95,5 90,7 95,1 92,7 94,7 Quase 95% das empresas entrevistadas esperam um faturamento superior em 2012, índice superior ao ano passado CRESCIMENTO ESTABILIDADE QUEDA EXPECTATIVAS DE RENTABILIDADE PARA O PRÓXIMO ANO (%) Assim como a rentabilidade onde 75% esperam um crescimento em 2012, a melhor perspectiva desde ,5 5,8 4,6 4,1 2,1 26,7 30,2 25,5 23,1 22,8 71,8 64,0 69,8 72,8 75, CRESCIMENTO ESTABILIDADE QUEDA 31 Fonte: Ranking ABAD/ Nielsen 2012 Ranking ABAD/ Nielsen 2012

32 Reflexões finais

33 Reflexões finais Relevância do setor Setor Atacadista-Diistribudor cresce acima da inflação, empresários estão otimistas quanto ao crescimento e rentabilidade, mas a economia desacelera e há desafios importantes: Interiorização do consumo e custo Brasil (transporte e questões fiscais) Revisão do portfolio que o varejo independente possa atender um shopper mais exigente, mais informado, com mais opções, com clareza do papel de compra dos canais e que quer manter ou realizar seus desejos aspiracionais Concorrência focada em preço: oferta do atacado para o varejo independente focada em preço (muitas opções de fornecedores) Varejo independente: ampliação da concorrência das empresas de grande e médio porte por meio de lojas de vizinhança Qualificação da equipe para atender estas transformações Questões tributárias 33

34 Obrigado! Olegário Araújo 34

RANKING ABAD NIELSEN 2014 BASE 2013

RANKING ABAD NIELSEN 2014 BASE 2013 Março, 2014 AGENDA O RANKING 2014 EM NÚMEROS ANÁLISE DO SETOR RESULTADOS DO ESTUDO ANÁLISE DE EXPECTATIVAS DO SETOR INVESTIMENTOS RANKING ABAD NIELSEN 2013 2 O RANKING

RANKING ABAD NIELSEN 2014 BASE 2013 Março, 2014 AGENDA O RANKING 2014 EM NÚMEROS ANÁLISE DO SETOR RESULTADOS DO ESTUDO ANÁLISE DE EXPECTATIVAS DO SETOR INVESTIMENTOS RANKING ABAD NIELSEN 2013 2 O RANKING

Comportamento do Shopper no Varejo

Seminário GVcev Comportamento do Shopper no Varejo As 3 Forças Transformadoras do Consumo Olegário Araújo Agenda Cenário Macro Econômico As 3 forças transformadoras do consumo Principais Impactos no Varejo

Seminário GVcev Comportamento do Shopper no Varejo As 3 Forças Transformadoras do Consumo Olegário Araújo Agenda Cenário Macro Econômico As 3 forças transformadoras do consumo Principais Impactos no Varejo

RANKING ABAD NIELSEN 2016 BASE 2015

RANKING ABAD NIELSEN 2016 BASE 2015 Abril, 2016 CENÁRIO MACROECONÔMICO MUDANÇAS NO MERCADO BRASILEIRO 2016 ECONOMIA É A PRINCIPAL PREOCUPAÇÃO Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA:

RANKING ABAD NIELSEN 2016 BASE 2015 Abril, 2016 CENÁRIO MACROECONÔMICO MUDANÇAS NO MERCADO BRASILEIRO 2016 ECONOMIA É A PRINCIPAL PREOCUPAÇÃO Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA:

RANKING ABAD NIELSEN 2015 BASE 2014

RANKING ABAD NIELSEN 2015 BASE 2014 Abril, 2015 AGENDA Um resumo das Mudanças no Mercado Brasileiro em 2014 O Setor Atacadista-distribuidor neste contexto O processo de interiorização do consumo e o reflexo

RANKING ABAD NIELSEN 2015 BASE 2014 Abril, 2015 AGENDA Um resumo das Mudanças no Mercado Brasileiro em 2014 O Setor Atacadista-distribuidor neste contexto O processo de interiorização do consumo e o reflexo

TENDÊNCIAS DO MERCADO E OPORTUNIDADES PARA CONGELADOS

TENDÊNCIAS DO MERCADO E OPORTUNIDADES PARA CONGELADOS Alexandre Pereira Miquelino 26/11/2014 AGENDA Oportunidades para a Categoria Cenário Macroeconômico e Tendências de Consumo Oportunidades para Congelados

TENDÊNCIAS DO MERCADO E OPORTUNIDADES PARA CONGELADOS Alexandre Pereira Miquelino 26/11/2014 AGENDA Oportunidades para a Categoria Cenário Macroeconômico e Tendências de Consumo Oportunidades para Congelados

RANKING ABAD NIELSEN 2016 BASE 2015

RANKING ABAD NIELSEN 2016 BASE 2015 Abril, 2016 O RANKING EM NÚMEROS RANKING ABAD NIELSEN 2016 DADOS GERAIS DO ESTUDO O NÚMERO DE RESPONDENTES SEGUE EM CRESCIMENTO 2002 2003 2004 2005 2006 2007

RANKING ABAD NIELSEN 2016 BASE 2015 Abril, 2016 O RANKING EM NÚMEROS RANKING ABAD NIELSEN 2016 DADOS GERAIS DO ESTUDO O NÚMERO DE RESPONDENTES SEGUE EM CRESCIMENTO 2002 2003 2004 2005 2006 2007

Panorama do Setor de Beleza no Brasil

SEMINÁRIO GVCEV: Trade e Shopper Marketing no Setor de Beleza: estratégias da indústria e do varejo na conquista do consumidor em um mercado cada vez mais competitivo Panorama do Setor de Beleza no Brasil

SEMINÁRIO GVCEV: Trade e Shopper Marketing no Setor de Beleza: estratégias da indústria e do varejo na conquista do consumidor em um mercado cada vez mais competitivo Panorama do Setor de Beleza no Brasil

Supermercados: Desafios e Perspectivas

Seminário GVcev Supermercados: Desafios e Perspectivas Para onde caminham as Centrais de Negócios Fatima Merlin Diretora de Retail & Shopper Insigths O que é o Painel de Consumidores? Pesquisa contínua

Seminário GVcev Supermercados: Desafios e Perspectivas Para onde caminham as Centrais de Negócios Fatima Merlin Diretora de Retail & Shopper Insigths O que é o Painel de Consumidores? Pesquisa contínua

Estudo realizado em parceria: ABAD / LatinPanel

Apresentação Estudo realizado em parceria: ABAD / LatinPanel NOSSA AGENDA Objetivo / Critérios / Metodologia MONITORAMENTO PEQUENO VAREJO Perfil das lojas Características de compras Relacionamento varejo

Apresentação Estudo realizado em parceria: ABAD / LatinPanel NOSSA AGENDA Objetivo / Critérios / Metodologia MONITORAMENTO PEQUENO VAREJO Perfil das lojas Características de compras Relacionamento varejo

Indicadores do Autosserviço

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) Índice de Confiança Índice de Volume Projeções 2018 2 Índice Nacional de Vendas Abras 3 Em dezembro, as vendas dos

Indicadores do Autosserviço 1 PAUTA Índice Nacional de Vendas Abras Abrasmercado (GfK) Índice de Confiança Índice de Volume Projeções 2018 2 Índice Nacional de Vendas Abras 3 Em dezembro, as vendas dos

Cenário Cesta de Limpeza. Nielsen

Cenário Cesta de Limpeza Nielsen INCERTEZAS DA ECONOMIA ABALAM A CONFIANÇA Aumento na taxa de desemprego, redução da renda e inflação impactam o consumo PIB 2015-3,8% PIB 2016E IPCA 2016E -3,3% IPCA 2015

Cenário Cesta de Limpeza Nielsen INCERTEZAS DA ECONOMIA ABALAM A CONFIANÇA Aumento na taxa de desemprego, redução da renda e inflação impactam o consumo PIB 2015-3,8% PIB 2016E IPCA 2016E -3,3% IPCA 2015

Definição Pequeno Varejo:

Monitoramento Pequeno Varejo Junho/2009 METODOLOGIA Monitoramento do Pequeno Varejo: Questionários autopreenchíveis Aplicados pelos associados ABAD em clientes varejistas Período de Março Junho 2009 Definição

Monitoramento Pequeno Varejo Junho/2009 METODOLOGIA Monitoramento do Pequeno Varejo: Questionários autopreenchíveis Aplicados pelos associados ABAD em clientes varejistas Período de Março Junho 2009 Definição

DIFERENTES FORMATOS E POSICIONAMENTOS PARA ATENDER MELHOR O SEU CONSUMIDOR

DIFERENTES FORMATOS E POSICIONAMENTOS PARA ATENDER MELHOR O SEU CONSUMIDOR ECONOMIA É A PRINCIPAL PREOCUPAÇÃO DOS BRASILEIROS Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA: -6,2% SERVIÇOS:

DIFERENTES FORMATOS E POSICIONAMENTOS PARA ATENDER MELHOR O SEU CONSUMIDOR ECONOMIA É A PRINCIPAL PREOCUPAÇÃO DOS BRASILEIROS Var% PIB Brasil -3,8% 2015 vs 2014 AGROPECUÁRIA: +1,8% INDÚSTRIA: -6,2% SERVIÇOS:

FATURAMENTO ANUAL (EM R$ BILHÕES NOMINAIS)

") FATURAMENTO ANUAL (EM R$ BILHÕES NOMINAIS) 272,2 294,9 316,2 338,7 353,2 355,7 158,5 177,0 201,6 224,3 242,9 Crescimento do setor em 2018 foi de 0,7% nominal 2008 2009 2010 2011 2012 2013 2014 2015 2016

FATURAMENTO ANUAL (EM R$ BILHÕES NOMINAIS) 272,2 294,9 316,2 338,7 353,2 355,7 158,5 177,0 201,6 224,3 242,9 Crescimento do setor em 2018 foi de 0,7% nominal 2008 2009 2010 2011 2012 2013 2014 2015 2016

Varejo Brasileiro. Antônio Guimarães 24 de Junho de 2008

Varejo Brasileiro Antônio Guimarães 24 de Junho de 2008 1 Agenda 1. Wal-Mart 2. Setor Supermercadista 3. Desempenho 2008 4. Ameaças e Oportunidades 5. Tendências 2 Wal-Mart Brasil 2006-2008 2005 2004 1995-2000

Varejo Brasileiro Antônio Guimarães 24 de Junho de 2008 1 Agenda 1. Wal-Mart 2. Setor Supermercadista 3. Desempenho 2008 4. Ameaças e Oportunidades 5. Tendências 2 Wal-Mart Brasil 2006-2008 2005 2004 1995-2000

VAREJO AMPLIADO CRESCE 1,1% EM ABRIL, APONTA ICVA

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado VAREJO AMPLIADO CRESCE 1,1% EM ABRIL, APONTA ICVA Indicador considera a receita de vendas deflacionada pelo IPCA em comparação com abril de 2014;

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado VAREJO AMPLIADO CRESCE 1,1% EM ABRIL, APONTA ICVA Indicador considera a receita de vendas deflacionada pelo IPCA em comparação com abril de 2014;

EVOLUÇÃO. R$ Bilhões US$ Bilhões 19,6 13,5 11,5 9,7 3,8

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10,5% nos últimos 14 anos, tendo passado de um faturamento "ExFactory",

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10,5% nos últimos 14 anos, tendo passado de um faturamento "ExFactory",

Consumidor dos supermercados já chegou na era Omnichannel, revela pesquisa da APAS

Consumidor dos supermercados já chegou na era Omnichannel, revela pesquisa da APAS 15% dos consumidores brasileiros fazem suas compras de produtos de supermercados pela internet; Aumenta o interesse do

Consumidor dos supermercados já chegou na era Omnichannel, revela pesquisa da APAS 15% dos consumidores brasileiros fazem suas compras de produtos de supermercados pela internet; Aumenta o interesse do

Supermercados: segurança alimentar é prioridade!

2012 Supermercados: segurança alimentar é prioridade! Vamos falar sobre... A Abras. O Setor de Autosserviço Segurança Alimentar Boas práticas Refrigeração ABRAS Entidade civil sem fins lucrativos, criada

2012 Supermercados: segurança alimentar é prioridade! Vamos falar sobre... A Abras. O Setor de Autosserviço Segurança Alimentar Boas práticas Refrigeração ABRAS Entidade civil sem fins lucrativos, criada

Atacarejo se destaca na crise

Atacarejo se destaca na crise Receitas do segmento atingiram cerca de R$ 90 bilhões em 2015, crescimento de 15% em termos nominais em relação ao ano anterior; para 2016 projeta-se uma alta entre 15% e

Atacarejo se destaca na crise Receitas do segmento atingiram cerca de R$ 90 bilhões em 2015, crescimento de 15% em termos nominais em relação ao ano anterior; para 2016 projeta-se uma alta entre 15% e

Estudo realizado ABAD / LatinPanel

Monitoramento Pequeno Varejo Brasil - 2008 Estudo realizado ABAD / LatinPanel AGENDA LATINPANEL, QUEM SOMOS? Tendências consolidaram Comportamento Shopper x Pequeno Varejo Pesquisa MONITORAMENTO PEQUENO

Monitoramento Pequeno Varejo Brasil - 2008 Estudo realizado ABAD / LatinPanel AGENDA LATINPANEL, QUEM SOMOS? Tendências consolidaram Comportamento Shopper x Pequeno Varejo Pesquisa MONITORAMENTO PEQUENO

ICVA REGISTRA RETRAÇÃO DE 6,2% PARA O VAREJO EM AGOSTO

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado ICVA REGISTRA RETRAÇÃO DE 6,2% PARA O VAREJO EM AGOSTO Indicador considera a receita deflacionada de vendas do varejo em relação ao mesmo mês

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado ICVA REGISTRA RETRAÇÃO DE 6,2% PARA O VAREJO EM AGOSTO Indicador considera a receita deflacionada de vendas do varejo em relação ao mesmo mês

PANORAMA DO SETOR EVOLUÇÃO

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10% aa nos últimos 17 anos, tendo passado de um faturamento "ExFactory",

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10% aa nos últimos 17 anos, tendo passado de um faturamento "ExFactory",

PANORAMA DO SETOR EVOLUÇÃO

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10% aa nos últimos 17 anos, tendo passado de um faturamento "ExFactory",

EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 10% aa nos últimos 17 anos, tendo passado de um faturamento "ExFactory",

BRASIL 1º Semestre 2016

BRASIL 1º Semestre 2016 PREPARE-SE PARA UM INCRÍVEL JORNADA... Crece financiamiento automotriz en el primer semestre un 5.5% según la AMDA Crece financiamiento automotriz en el primer semestre un 5.5%

BRASIL 1º Semestre 2016 PREPARE-SE PARA UM INCRÍVEL JORNADA... Crece financiamiento automotriz en el primer semestre un 5.5% según la AMDA Crece financiamiento automotriz en el primer semestre un 5.5%

VAREJO AMPLIADO CRESCE 0,4% EM MAIO, APONTA ICVA

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado VAREJO AMPLIADO CRESCE 0,4% EM MAIO, APONTA ICVA Percentual é calculado a partir da receita de vendas deflacionada pelo IPCA em comparação com

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado VAREJO AMPLIADO CRESCE 0,4% EM MAIO, APONTA ICVA Percentual é calculado a partir da receita de vendas deflacionada pelo IPCA em comparação com

NOVAS TENDÊNCIAS DAS CATEGORIAS DE PRODUTOS

NOVAS TENDÊNCIAS DAS CATEGORIAS DE PRODUTOS QUEM É NOSSO CONSUMIDOR DE HOJE? MAIOR CONTENÇÃO DOS GASTOS ASSUME MENOS RISCOS FOCO NAS ESCOLHAS E DECISÕES DE COMPRA O CONSUMIDOR BRASILEIRO SOFRE COM DESEMPREGO

NOVAS TENDÊNCIAS DAS CATEGORIAS DE PRODUTOS QUEM É NOSSO CONSUMIDOR DE HOJE? MAIOR CONTENÇÃO DOS GASTOS ASSUME MENOS RISCOS FOCO NAS ESCOLHAS E DECISÕES DE COMPRA O CONSUMIDOR BRASILEIRO SOFRE COM DESEMPREGO

Ranking Abras 2018 Top 20

Ranking Abras 2018 Top 20 Faturamento do setor atingiu R$ 353,2 bilhões em 2017 FATURAMENTO ANUAL (EM R$ BILHÕES NOMINAIS) 158,5 177,0 201,6 224,3 242,9 272,2 294,9 316,2 338,7 353,2 Crescimento do setor

Ranking Abras 2018 Top 20 Faturamento do setor atingiu R$ 353,2 bilhões em 2017 FATURAMENTO ANUAL (EM R$ BILHÕES NOMINAIS) 158,5 177,0 201,6 224,3 242,9 272,2 294,9 316,2 338,7 353,2 Crescimento do setor

O Desafio Comercial de Gerenciar Sortimento em um Ambiente Competitivo. O Sortimento na Gestão de Compras

O Desafio Comercial de Gerenciar Sortimento em um Ambiente Competitivo Objetivos Correlacionar as práticas de compras à decisão de sortimento Conhecer ferramentas que auxiliam a área comercial na gestão

O Desafio Comercial de Gerenciar Sortimento em um Ambiente Competitivo Objetivos Correlacionar as práticas de compras à decisão de sortimento Conhecer ferramentas que auxiliam a área comercial na gestão

O SHOPPER EM MOVIMENTO

O SHOPPER EM MOVIMENTO A maior empresa de informação, insight e consultoria no Brasil +VALOR Insights Consulting Media Consumer panel Health 2 Nosso core business Painel de domicílios Onde? AMOSTRA 11.300

O SHOPPER EM MOVIMENTO A maior empresa de informação, insight e consultoria no Brasil +VALOR Insights Consulting Media Consumer panel Health 2 Nosso core business Painel de domicílios Onde? AMOSTRA 11.300

Copyright Cielo Todos os direitos reservados

Copyright Cielo Todos os direitos reservados Copyright Cielo Todos os direitos reservados Copyright Cielo Todos os direitos reservados Copyright Cielo Todos os direitos reservados Copyright

Copyright Cielo Todos os direitos reservados Copyright Cielo Todos os direitos reservados Copyright Cielo Todos os direitos reservados Copyright Cielo Todos os direitos reservados Copyright

CRISTIANE SOUZA DIRETORA DE DESENVOLVIMENTO DE CANAIS

CASE UNILEVER: DESENVOLVIMENTO DO MERCADO DE DESODORANTES CRISTIANE SOUZA DIRETORA DE DESENVOLVIMENTO DE CANAIS Alta penetração: Acima de 90% Mercado maduro Cheiro = limpeza DESENVOLVIMENTO DO SEGMENTO

CASE UNILEVER: DESENVOLVIMENTO DO MERCADO DE DESODORANTES CRISTIANE SOUZA DIRETORA DE DESENVOLVIMENTO DE CANAIS Alta penetração: Acima de 90% Mercado maduro Cheiro = limpeza DESENVOLVIMENTO DO SEGMENTO

Roberto Bellissimo Diretor Executivo de Finanças

Roberto Bellissimo Diretor Executivo de Finanças Agenda Retrospectiva 2015 Perspectivas 2016 2 Agenda Retrospectiva 2015 Perspectivas 2016 3 4 Indicadores de produtividade Receita por funcionário (R$ mil

Roberto Bellissimo Diretor Executivo de Finanças Agenda Retrospectiva 2015 Perspectivas 2016 2 Agenda Retrospectiva 2015 Perspectivas 2016 3 4 Indicadores de produtividade Receita por funcionário (R$ mil

Reunião Pública. Apimec

Reunião Pública Apimec Grupo Profarma Grupo Profarma R$ 6 bi de faturamento 4º maior comprador Farma 40.000 clientes na Distribuição +6.500 colaboradores 2,4 mi de consumidores/mês Parceiro estratégico

Reunião Pública Apimec Grupo Profarma Grupo Profarma R$ 6 bi de faturamento 4º maior comprador Farma 40.000 clientes na Distribuição +6.500 colaboradores 2,4 mi de consumidores/mês Parceiro estratégico

Seminário GVcev. Relacionamento Varejo e Indústria: desenvolvendo parcerias ganha-ganha

Seminário GVcev Relacionamento Varejo e Indústria: desenvolvendo parcerias ganha-ganha Indústria e Agentes de Distribuição a parceria é possível Cynthia Durand Agentes de distribuição são importantíssimos

Seminário GVcev Relacionamento Varejo e Indústria: desenvolvendo parcerias ganha-ganha Indústria e Agentes de Distribuição a parceria é possível Cynthia Durand Agentes de distribuição são importantíssimos

Panorama do Mercado Pet. Eduardo Yamashita

Panorama do Mercado Pet Eduardo Yamashita A GS&MD Gouvêa de Souza concede ao cliente a utilização de materiais para seu uso interno e individual, não podendo ser modificado, copiado, distribuído e publicado

Panorama do Mercado Pet Eduardo Yamashita A GS&MD Gouvêa de Souza concede ao cliente a utilização de materiais para seu uso interno e individual, não podendo ser modificado, copiado, distribuído e publicado

Franqueamento de Marca

Franqueamento de Marca História O Ateliê ALÉM DO OLHAR é fruto da percepção de negócios e da visão empreendedora da empresária Rose Lourenço, atenta a um mercado que sempre existiu, mas que exigia profissionalização

Franqueamento de Marca História O Ateliê ALÉM DO OLHAR é fruto da percepção de negócios e da visão empreendedora da empresária Rose Lourenço, atenta a um mercado que sempre existiu, mas que exigia profissionalização

RESULTADOS 3T17. 9 de novembro de 2017

RESULTADOS 9 de novembro de 2017 1 INTRODUÇÃO 01 Noël Prioux CEO Grupo Carrefour Brasil 2 SÓLIDAS BASES PARA A CONSTRUÇÃO DA EXPANSÃO FUTURA Acelerar expansão equilibrada: Atacadão: expansão acelerada

RESULTADOS 9 de novembro de 2017 1 INTRODUÇÃO 01 Noël Prioux CEO Grupo Carrefour Brasil 2 SÓLIDAS BASES PARA A CONSTRUÇÃO DA EXPANSÃO FUTURA Acelerar expansão equilibrada: Atacadão: expansão acelerada

ICVA REGISTRA RETRAÇÃO DE 3,3% NO VAREJO EM OUTUBRO

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado ICVA REGISTRA RETRAÇÃO DE 3,3% NO VAREJO EM OUTUBRO Indicador considera a receita de vendas do varejo deflacionada pelo IPCA em relação a outubro

CIELO S.A. CNPJ/MF 01.027.058/0001-91 Comunicado ao Mercado ICVA REGISTRA RETRAÇÃO DE 3,3% NO VAREJO EM OUTUBRO Indicador considera a receita de vendas do varejo deflacionada pelo IPCA em relação a outubro

Apresentação Institucional

Apresentação Institucional DISCLAIMER Nossas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas atuais e projeções sobre eventos futuros e tendências financeiras que afetam

Apresentação Institucional DISCLAIMER Nossas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas atuais e projeções sobre eventos futuros e tendências financeiras que afetam

RB Distribuidora Distribuição Total

RB Distribuidora Distribuição Total Breve Histórico Fundação Teresina-PI Abertura filial em Fortaleza Transferência da sede para Fortaleza Fim da atividade Atacadista e foco na distribuição especializada

RB Distribuidora Distribuição Total Breve Histórico Fundação Teresina-PI Abertura filial em Fortaleza Transferência da sede para Fortaleza Fim da atividade Atacadista e foco na distribuição especializada

FEDERAÇÃO DO COMÉRCIO DO ESTADO DA BAHIA

FEDERAÇÃO DO COMÉRCIO DO ESTADO DA BAHIA Junho de 2015 1. PCCV - PESQUISA CONJUNTURAL DO COMÉRCIO VAREJISTA BAHIA 1.1 RESULTADOS: 1.1.1 GERAL DO ESTADO DA BAHIA Região: Estado da Bahia Mês: junho de 2015

FEDERAÇÃO DO COMÉRCIO DO ESTADO DA BAHIA Junho de 2015 1. PCCV - PESQUISA CONJUNTURAL DO COMÉRCIO VAREJISTA BAHIA 1.1 RESULTADOS: 1.1.1 GERAL DO ESTADO DA BAHIA Região: Estado da Bahia Mês: junho de 2015

Reunião Pública com Analistas. Setembro, 2008

Reunião Pública com Analistas Setembro, 2008 Profarma Overview Profarma: Overview da Companhia Desde1961, a Profarma distribui produtos farmacêuticos, higiene pessoal e cosméticos para farmácias e hospitais

Reunião Pública com Analistas Setembro, 2008 Profarma Overview Profarma: Overview da Companhia Desde1961, a Profarma distribui produtos farmacêuticos, higiene pessoal e cosméticos para farmácias e hospitais

O IFB MISSÃO Unir a cadeia de valor - fabricantes, prestadores de serviços e operadores, em prol do crescimento, profissionalização e amadurecimento do Foodservice no Brasil. VISÃO Elevar o segmento de

O IFB MISSÃO Unir a cadeia de valor - fabricantes, prestadores de serviços e operadores, em prol do crescimento, profissionalização e amadurecimento do Foodservice no Brasil. VISÃO Elevar o segmento de

PANORAMA DO SETOR. Higiene Pessoal, Perfumaria e Cosméticos EVOLUÇÃO

PANORAMA DO SETOR Higiene Pessoal, Perfumaria e Cosméticos EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 8,2% nos

PANORAMA DO SETOR Higiene Pessoal, Perfumaria e Cosméticos EVOLUÇÃO A Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos apresentou um crescimento médio deflacionado composto de 8,2% nos

Paulo Paiva Diretor Regional LATAM. Oportunidades do Mercado Farmacêutico São Paulo Agosto de 2015

Paulo Paiva Diretor Regional LATAM Oportunidades do Mercado Farmacêutico São Paulo Agosto de 2015 Quem Somos Fundadaem1968sobaliderançadeum prestigioso grupo de profissionais em química, saúde e farmácia;

Paulo Paiva Diretor Regional LATAM Oportunidades do Mercado Farmacêutico São Paulo Agosto de 2015 Quem Somos Fundadaem1968sobaliderançadeum prestigioso grupo de profissionais em química, saúde e farmácia;

Prof. Marcelo Mello. Unidade II DISTRIBUIÇÃO E

Prof. Marcelo Mello Unidade II DISTRIBUIÇÃO E TRADE MARKETING Centro de Distribuição - CD Centro de Distribuição - CD Centro de Distribuição (CD) é um armazém cuja operação é realizar a gestão dos estoques

Prof. Marcelo Mello Unidade II DISTRIBUIÇÃO E TRADE MARKETING Centro de Distribuição - CD Centro de Distribuição - CD Centro de Distribuição (CD) é um armazém cuja operação é realizar a gestão dos estoques

SOBRE A DECNEWS exemplares

MÍDIA KIT 2017 SOBRE A DECNEWS A revista Decnews nasceu para ajudar o pequeno e médio varejista a fidelizar clientes e aumentar vendas. A publicação oferece conteúdo prático e de credibilidade, estudos

MÍDIA KIT 2017 SOBRE A DECNEWS A revista Decnews nasceu para ajudar o pequeno e médio varejista a fidelizar clientes e aumentar vendas. A publicação oferece conteúdo prático e de credibilidade, estudos

PILARES ESTRATÉGICOS DO MAGAZINE LUIZA DESTAQUES DE 2013 PERSPECTIVAS

BTG Pactual XV Brazil CEO Conference 2014 26 de fevereiro de 2014 PILARES ESTRATÉGICOS DO MAGAZINE LUIZA DESTAQUES DE 2013 PERSPECTIVAS PILARES ESTRATÉGICOS DO MAGAZINE LUIZA 1 Forte cultura corporativa,

BTG Pactual XV Brazil CEO Conference 2014 26 de fevereiro de 2014 PILARES ESTRATÉGICOS DO MAGAZINE LUIZA DESTAQUES DE 2013 PERSPECTIVAS PILARES ESTRATÉGICOS DO MAGAZINE LUIZA 1 Forte cultura corporativa,

Foodservice Transformadores 2015

Foodservice Transformadores 2015 Associados 2 A cadeia do Foodservice Operador Logístico Distrib. Especializado Atacad. Distribuidor Redes Independentes Fast Casual Cash & Carry Padarias Consumidor Final

Foodservice Transformadores 2015 Associados 2 A cadeia do Foodservice Operador Logístico Distrib. Especializado Atacad. Distribuidor Redes Independentes Fast Casual Cash & Carry Padarias Consumidor Final

ABRAFATI Freddy Carrillo Presidente da Sherwin-Williams Brasil Presidente do Conselho Diretivo da ABRAFATI

ABRAFATI 2017 Freddy Carrillo Presidente da Sherwin-Williams Brasil Presidente do Conselho Diretivo da ABRAFATI agenda Ambiente de Negócios Brasil Evolução Mercado Tintas Brasil Comparativo América Latina

ABRAFATI 2017 Freddy Carrillo Presidente da Sherwin-Williams Brasil Presidente do Conselho Diretivo da ABRAFATI agenda Ambiente de Negócios Brasil Evolução Mercado Tintas Brasil Comparativo América Latina