ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA EM INVESTIMENTO NA AMPLIAÇÃO DA CAPACIDADE PRODUTIDA EM FÁBRICA DE POUPA DE FRUTAS

|

|

|

- Rafael Macedo Tuschinski

- 6 Há anos

- Visualizações:

Transcrição

1 João Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016 ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA EM INVESTIMENTO NA AMPLIAÇÃO DA CAPACIDADE PRODUTIDA EM FÁBRICA DE POUPA DE FRUTAS Rafael de Azevedo Palhares (UFERSA ) rafaelpalhareseng@hotmailcom Rodolfo de Azevedo Palhares (UFERSA ) rodolfopalhares@hotmailcom Pedro Arthur Silva Araujo (UFERSA ) partu-nf@hotmailcom EVALDO SOARES DE AZEVEDO NETO (UFERSA ) evaldoazevedoeng@gmailcom Este artigo tem como objetivo avaliar a viabilidade econômica e financeira da substituição de uma máquina no processo de produção de poupas de frutas em uma fábrica situada em Nova Floresta no estado da Paraíba Identificando um gargalo no setor de empacotamento, a fábrica busca ampliar sua capacidade produtiva realizando a substituição dessa máquina atual por uma nova máquina A pesquisa utilizou o método de estudo de caso, com caráter exploratório, de natureza aplicada, baseada em uma abordagem qualitativa O método da análise de viabilidade do projeto de investimento foi detalhado a partir do levantamento de dados vinculados ao processo em estudo A partir de informações como as receitas e gastos incrementais provenientes da implementação da nova máquina frente ao cenário atual, foi elaborado um fluxo de caixa incremental e pôde-se constatar a viabilidade econômica financeiro da substituição da máquina de empacotamento por meio das ferramentas do Valor Presente Líquido (VPL); da Taxa Interna de Retorno (TIR); Índice de Rentabilidade (IR) e Payback Para tanto, a simulação temporal do fluxo de caixa se deu pelo horizonte de tempo de seis anos Palavras-chave: Substituição de Equipamentos, Viabilidade econômico-financeira, Empacotadeira

2 1 Introdução A substituição de equipamentos é nos dias atuais intrínseco no setor empresarial, porém esta tomada de decisão requer critérios quanto a sua viabilidade para a empresa De acordo com o autor Hirschfeld (2000) as principais situações em que a análise de viabilidade da substituição do equipamento é pertinente cabem a fatores como; obsolescência física levando a alto custo de manutenção; inadequação caracterizada pela baixa capacidade de produção e/ou não atendimento de mudanças da produção exigida; obsolescência da funcionalidade do equipamento; surgimento de alternativas mais vantajosas e arrendamento ou aluguel por outros meios para a produção Nos dias atuais o mercado em todos os setores tem se tornando cada vez mais competitivos Frente a esta situação, as organizações buscam cada vez mais a efetiva utilização de sua capacidade bem como a ampliação desta por meio de novos recursos tecnológicos, automação, investimentos em novos ativos ou substituição de máquinas Segundo Lapponi (2000) é importante ter conhecimento do mercado antes de se predestinar a um investimento, deve-se ter consciência dos riscos do mercado atuante e também da Taxa mínima de Atratividade (TMA) a se dispor pelo investimento, bem como o tempo de recuperação do capital de investimento e geração de riqueza frente ao investido Dentre as ferramentas matemáticas mais utilizadas análises de viabilidade considera-se o Valor presente Líquido (VPL), Taxa interna de retorno (TIR) e Período de retorno do investido (Payback) Para Borges (2012) a análise de viabilidade econômica é o auxílio na a tomada de decisão do investidor frente a um investimento, este por sua vez, identifica a sua aceitabilidade ou inviabilidade, logo, esta análise se define em mensurar o desempenho financeiro do projeto de capital Ainda segundo o autor, este estudo de viabilidade deve ser realizado em situações em que um novo projeto de investimento esteja em seu estágio embrionário, na abertura de um novo negócio ou expansão do seguimento em que se atua A pesquisa foi elaborada com objetivo de avaliar a viabilidade econômica e financeira da substituição de uma máquina empacotadeira no processo de produção de poupas de frutas em uma fábrica situada em Nova Floresta no estado da Paraíba Nesse contexto, almeja-se resposta para tal problema: Os benefícios da substituição da máquina compensam o capital 2

3 que será investido? Para isso, foi-se aplicado um fluxo de caixa incremental disposto de benefícios e sacrifícios frente à situação atual e proposta, a análise de viabilidade foi obtida pela aplicação das ferramentas matemáticas VPL, TIR, IR e Payback 2 Procedimentos metodológicos O desenvolvimento do presente trabalho se deu primeiramente através de pesquisas bibliográficas, definidas por um apanhado geral sobre trabalhos já realizados na área de finanças e análise da viabilidade econômico-financeira (LAKATUS; MARCONI, 2003) De acordo com Gil (1991) o trabalho é um estudo de caso de caráter descritivo-exploratório, envolvendo um intenso estudo sobre o objeto principal de estudo Quanto à classificação de sua natureza, a pesquisa é tida como aplicada, para isso, a mesma propõe-se no auxilio da análise de viabilidade da substituição de uma máquina O estudo foi desenvolvido em uma fábrica de poupa de frutas, situada na cidade de Nova Floresta no estado da Paraíba O principal objeto de pesquisa é o setor de empacotamento de sacos de 100 ml de poupa de frutas A fábrica dispõe de uma cadeia produtiva composta por cinco etapas: Pré-seleção, Seleção, Lavagem, Processo de Produção e Setor de Empacotamento Logo, verificado um gargalo no processo de empacotamento, faz-se cabível a substituição da máquina empacotadeira atual por uma nova empacotadeira (Emil) aumentando assim a capacidade produtiva da fábrica A figura 1 mostra as respectivas etapas do processo de fabricação das poupas de frutas Figura 1 Etapas do processo produtivo na fábrica de Polpa de frutas Fonte: Autoria Própria (2016) Foram feitas visitas in loco e aplicação de questionário à gestora (proprietária) da fábrica, assim como também ao operário da máquina de empacotamento e o funcionário que inspeciona as máquinas fazendo suas respectivas manutenções corretivas A coleta de dados também se deu a partir de análises documentais acerca de custos, despesas e receitas 3

4 referentes ao cenário atual e análise do cenário proposto A abordagem da pesquisa é de cunho quantitativo A aplicação metodológica foi abordada a partir de três principais aplicações sequenciais: Coleta de dados sobre receitas e os gastos incrementais provenientes da substituição da empacotadeira atual pela nova máquina; Elaboração do fluxo de caixa incremental; Aplicação das ferramentas de análise de viabilidade (VPL, TIR, Payback descontado e IR) 3 Métodos determinísticos de avaliação de projetos Para Casarotto e Kopittke (2000) a análise de projetos de investimento é geralmente disposta de uma gama de ferramentas que por sua vez condicionam matematicamente a viabilidade do ponto de vista econômico e financeiro pressupostos de uma imposta Taxa Mínima de Atratividade Dentre essas técnicas, destacam-se o VPL (valor presente líquido), TIR (taxa interna de retorno) e o Payback descontado (Prazo de retorno do investimento inicial) 31 Valor presente líquido Segundo Copeland (2001) as grandes empresas utilizam suas respectivas análises de investimento pelo método do valor presente líquido Esta ferramenta é constituída pelo somatório dos valores de fluxo de caixa descontados condicionado a uma taxa mínima de atratividade, somado pelo investimento desembolsado inicialmente A viabilidade é considerada quando o VPL é maior ou igual à zero, logo, quanto maior for o VPL, maior será a aceitabilidade do projeto (CASAROTTO e KOPITTKE, 2000) Seu resultado pode ser obtido a partir da equação (1) Sendo: 4

5 INV: Investimento Inicial (Representa desembolso, por ser uma saída de capital, seu valor no fluxo de caixa é negativo); Fct: Fluxo de Caixa no t-ésimo período; i: Representa o custo de capital ou a Taxa Mínima de Atratividade (TMA); t: tempo de desconto de cada entrada de caixa; n: tempo de desconto do último fluxo de caixa VR: Valor residual Generalizando, aborda-se a equação (2): Segundo Gitman (2001), a avaliação de determinados projetos, é realizado pelos gestores organizacionais a partir de fluxos de caixa relevantes ou incrementais de um ativo, logo, então, analisam o fluxo de caixa a fim de classificar a aceitabilidade de um projeto, ou a rejeição Para isso, são dispostas várias ferramentas matemáticas, onde comumente o Valor Presente Líquido (VPL) se destaca 32 Taxa Interna de Retorno Para Westerfiled e Jordan (1998) a TIR (Taxa Interna de Retorno) é tida como a taxa de desconto que iguala o valor presente líquido a zero, consequentemente é a taxa que iguala os fluxos de caixas descontados ao investimento Essa taxa mensura o desempenho e mérito econômico financeiro retornado em percentual de um projeto Como critério de aceitabilidade, verifica-se que para o projeto ser viável, a TIR deve ser maior ou igual ao custo de capital adotado no projeto, em caso contrario, deve-se rejeitar o projeto 33 Payback O Período de Recuperação do Investimento (Payback) segundo Macedo (2005), é a definição do horizonte de tempo em que todo o investimento será recuperado pelos fluxos de caixas descontados, logo, é o período em que a empresa inicia sua margem de lucratividade Os menores períodos de tempo preferidos, porém, este depende de investimento para investimento 5

6 De acordo com Samanez (2009), o Payback descontado é o tempo em que valor presente líquido se iguala à zero, logo, é o tempo exato em que o investimento é recuperado Em situações onde o período de retorno descontado for maior que o horizonte de tempo definido pela empresa para recuperar seu investimento, deve-se rejeitar o projeto, mesmo que este disponha de um valor presente líquido e taxa interna de retorno favorável 34 Índice de Rentabilidade Para Assaf Neto (2008) a mensuração da capacidade econômica de um projeto é obtida pelo índice de rentabilidade, estes indicadores graduam o êxito de um determinado investimento aplicado, determinando parâmetros que melhor estipulam suas dimensões Como critério adotado estima-se que para que o projeto seja viável o IR (índice de rentabilidade) deve ser maior ou igual a um, em caso de IR menor que um, o projeto deve ser descartado, este índice é obtido a partir da equação (3) 35 Fluxo de Caixa De acordo com Santos (2005), o fluxo de caixa é um demonstrativo financeiro que exibe a variação do saldo líquida contábil do caixa e equivalentes ao caixa em um horizonte de tempo determinado em períodos, no fluxo de caixa são plotadas as entras (receita) e saídas (desembolso) que causaram determinada variação contábil Segundo Sá (2006) é um método de identificação e relato de acontecimentos e valores que induzem as mudanças no saldo do caixa, apresentado como espécie de relatório contábil que evidencia sinteticamente a visualização e compreensão com clareza de determinada análise contábil Ainda segundo o autor, o termo caixa refere-se a moeda e todos os valores que tenham como ser revertidos a tal, como, depósitos bancários, cheques depositados irrestrita e imediatamente, assim como aplicações de curtíssimo prazo O objetivo principal do diagrama do fluxo de caixa é definido por Iudícibus, Martins e Gelbcke (2003, p 398), como o ato de prover informações relevantes sobre pagamentos e recebimentos, em dinheiro, de uma empresa, ocorridos durante um determinado período A 6

7 partir da visualização e conhecimento de tais informações cabem aos gestores, investidores, acionista, etc analisar a situação e projeção financeira da organização Hendriksen e Van Breda (1999, p 173), abordam que estas informações expostas no fluxo de caixa vereda pelo se é almejado pela contabilidade, sendo ela fornecer aos investidores e outros indivíduos informações úteis para avaliar o nível, a distribuição no tempo e a incerteza dos fluxos de caixa futuros O fluxo de caixa para análise de investimento segundo Samanez (2009) é estruturado conforme é exibido na Figura 2 Figura 2 Estrutura do fluxo de caixa para análise de projetos de investimentos Fonte: Samanez (2009) Sendo: EBITA: Earnings Before Interest,Taxes, Depreciation and Amortization que significa Lucro antes de juros, impostos, depreciação e amortização (LAJIDA) no português; LAJIR: Lucro antes de juros imposto de renda; FCL: Fluxo de Caixa Líquido; FDA: Fluxo de Caixa do Acionista De acordo com Rabelo et al (2015) em vista de uma análise comparativa de projetos de investimentos, deve-se construir um fluxo de caixa livre para cada uma das alternativas em 7

8 situação observada Para Lemes Júnior et al (2005) o FCL é tido como um fluxo em que já foi-se considerado todos os valores efetivamente desembolsados no projeto, desde que não incluam depreciação (não representa desembolso),ativos dados em pagamentos, financiamentos não onerosos e etc Nesta situação, o que deve ser levado como critério de análise são os incrementos de entrada e saída de uma situação atual e uma proposição de investimento, logo, as variáveis que não obtiveram incremento positivo ou negativo são dispensadas na elaboração do fluxo de caixa (SAMANEZ, 2009; LEMES JÚNIOR et al, 2005) Em síntese os fluxos de caixa incrementais são os fundos diferenciais comprometidos (receitas e custos) resultantes da decisão de investir (SAMANEZ, 2009, p83) 4 Resultados e discussões Considerando a presença do incremento de entradas e saídas perante a situação atual e a proposta de investimento da nova máquina, adota-se o esboço do fluxo de caixa incremental como sendo uma ferramenta favorável para a análise da situação 41 Fluxo de Caixa Incremental A fábrica de polpas de frutas dispõe uma capacidade produtiva de 02 turnos por dia, trabalhando 06 dias por semana São produzidos 10 tipos de polpas de frutas onde esta produção acompanha a safra das frutas nas respectivas épocas, cada poupa de fruta é constituída de 10 sacos de 100 ml, a fim de exibir um preço de venda de cada saco de 100 ml e um custo de matéria prima uniforme em todo o ano, destaca-se o valor médio das polpas de frutas de 100 ml e os respectivos custos de material direto na Figura 3 Figura 3 Preço de venda e material direto médio 8

9 Fonte: Autores (2016) Ao detectar um gargalo do processo produtivo no setor de empacotamento e visando um aumento da capacidade produtiva, é proposto um investimento em uma nova máquina empacotadeira que atenda esta ampliação do volume de polpas de frutas produzido na fábrica em 12,5%, a substituição desta máquina atual tem um valor residual no presente de R$ 16800,00 e a aquisição da nova empacotadeira de R$80000,00 Adotando que valor econômico é igual ao valor contábil, considera-se que não houve um ganho de capital pela venda dessa máquina Analisando as alterações ocorridas com a substituição da máquina, destaca-se: Aumento da receita em detrimento da ampliação da capacidade produtiva (Passando de 2000 unidades de polpa de frutas hora para 2250 unidades por hora); O custo com a energia elétrica da fábrica na atual situação é de R$6000,00 mensais ocorrendo um incremento de R$350,00/mês; O custo com a matéria prima é também elevado devido à necessidade do aumento de produção, ocorrendo um incremento de R$14400 mensais; A máquina antiga ainda tem vida útil de 06 anos, e a máquina nova tem vida útil de 10 anos A depreciação da máquina antiga é de R$2800,00 por ano, e a máquina nova é de R$4800,00 por ano Para atender a esta ampliação produtiva faz-se necessário contratar um funcionário operacional, estimado ao custo de um salário mensal de R$880,00 9

10 O custo com embalagem é de R$1920 por mês Não existe nenhum valor constatado quanto à manutenção das máquinas, salienta-se que a fábrica dispõe apenas da aplicação de manutenção corretiva, ou seja, o reparo é somente realizado em caso de falha, este trabalho muitas vezes é excetuado por um próprio funcionário que também desempenha outras atividades na organização A expansão do volume de produção de polpas de frutas é absorvida pela demanda uma vez que devido ao gargalo no processo produtivo a fábrica ofertava uma produção inferior a sua demanda Destaca-se que o setor tem um grande potencial na região e baixo nível de concorrentes e novos entrantes A tabela 1 exibida a seguir, mostra os ganhos incrementais provenientes da substituição da empacotadeira Tabela 2 Base de cálculos da receita bruta incremental mensal e anual Volume Volume Preço de Faturamento Faturamento (unid/hora) (unid/mês) venda (unid) (mês) (ano) Atual R$ 0,60 R$ ,00 R$ ,00 Proposta R$ 0,60 R$ ,00 R$ ,00 Incremento R$ 0,00 R$ 28800,00 R$ ,00 Fonte: Autores (2016) Quadro 1 Incrementos em provenientes da substituição da máquina Fonte: Adaptado de Rabelo et al (2015) 10

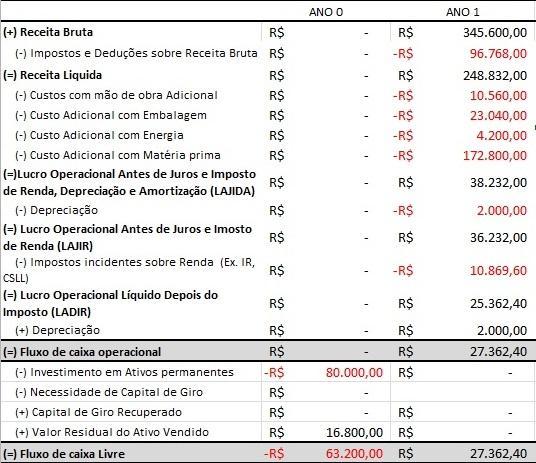

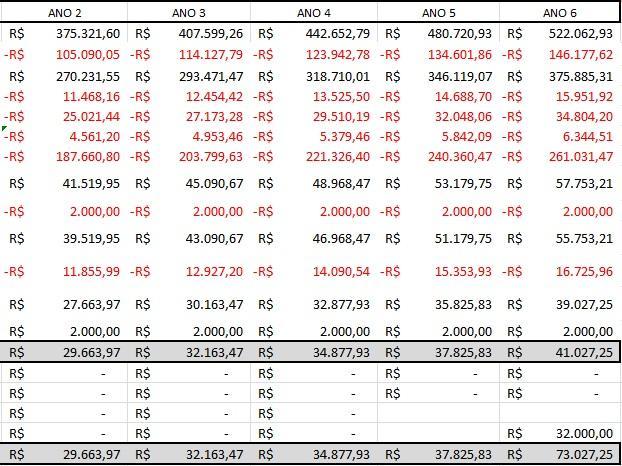

11 Deve-se tomar conhecimento de dados cruciais para se elaborar um fluxo de caixa, logo, a partir da pesquisa pode-se tomar conhecimento e adotar as variáveis que regem o desenvolvimento do fluxo, são eles: Taxa mínima de atratividade, sendo a predisposição de retorno do investidor com taxa de 12%; Tempo de vida útil das respectivas máquinas, sendo estas de 10 anos Logo, salienta-se que a máquina atual está do seu quarto ano de uso; Alíquota Global de IPI, ICMS, PIS e COFINS consideradas em aproximadamente 28%, destaca-se o ICMS no estado da Paraíba como 17%; Valor residual da máquina nova como sendo R$ 32000,00 no sexto ano de uso, salienta-se que não existe ganho de capital uma vez que o valor econômico é igual ao valor contábil; Taxa de inflação média anual de 8,6%, proveniente da média da inflação decorrente nos meses de março desde 2010 até 2016 Adotando uma equivalência entre a inflação e ajuste de salário mínimo, será considerada uma taxa de também 8,6% frente ao crescimento do salário mínimo no horizonte de 06 anos A taxa de inflação foi considerada durante todo o espaço temporal de 06 anos pertinente ao fluxo de caixa, esta taxa incide diretamente nos valores de preço de venda, custo com energia elétrica, material direto e também embalagem conforme é ilustrada na Figura 4 Figura 4 Fluxo de Caixa incremental aplicado em horizonte de tempo de 06 anos 11

12 12

13 Fonte: Autores (2016) 42 Valor Presente Líquido Sendo um dos indicadores de viabilidade econômica financeira, o VPL é o somatório dos valores de fluxo de caixa descontados a partir de uma taxa mínima de atratividade de 12%, somado pelo investimento inicial Logo, obtém-se: O VPL encontrado é positivo e como seu requisito para análise de viabilidade é que seu valor seja positivo, considera-se a viabilidade econômica financeira significativamente satisfatória 43 Taxa Interna de Retorno A TIR, é a taxa que iguala os fluxos de caixas descontados ao investimento Essa taxa mensura o desempenho do projeto de investimento TIR= 46,58% Logo, a partir do resultado obtido, classifica-se a substituição da máquina como um investimento atraente, uma vez que a TIR é maior que o a taxa mínima de atratividade de 12% 44 Payback Este indicador tem suma importância dentro da análise econômico financeira, após obter a viabilidade pelos indicadores VPL e TIR, aplica-se o Payback para definição do horizonte de tempo em que todo o investimento será recuperado pelos fluxos de caixas descontados Figura 5 Payback descontado 13

14 Fonte: Adaptado de Rabelo et al (2015) 45 Índice de rentabilidade Encontrou-se um índice de rentabilidade de 2,39 para a situação estudada, este fator indica o número de vezes que os fluxos de caixa descontados recuperam o valor de investimento, inicial Para aceitabilidade de projeto o índice deve ser maior ou igual a um, com isso destacase a viabilidade do investimento no nosso estudo de caso, uma vez que os fluxos de caixa cobrem mais de duas vezes no horizonte de 06 anos 5 Considerações Finais A partir do estudado e exposto, a pesquisa enfoca a importância de uma análise de viabilidade econômico-financeira em um investimento de capital antes de sua execução, a fim de predefinir os riscos e incertezas contidos no projeto, como também na apresentação da geração de lucratividade ou prejuízo em um horizonte de tempo planejado, auxiliando assim o investidor em tomadas de decisões assertivas frente à maximização de lucros A partir dos resultados gerados por todos os indicadores de análise de viabilidade aplicados, constata-se que a substituição da máquina empacotadeira atual por uma máquina nova é significativamente viável, ressalta-se que o capital investido será compensado pelos fluxos de caixa descontados a uma média de 44,33% do horizonte de tempo planejado, logo, a partir de 02 anos e aproximadamente 08 meses a empresa irá subsequentemente maximizar seus lucros, onde no final do horizonte planejado lhe será retornado R$ 88398,79 14

15 Porém, ainda antes de uma tomada de decisão, faz-se necessária uma análise de elementos interligados ao projeto, tais como; Cenário político, ambiental, impacto social e situação econômica Nesse contexto, além da análise do ponto de vista econômico-financeiro, ressalta-se a importância de se aplicar novos recursos que aumentem a capacidade produtiva da empresa e torne o seu processo produtivo mais ágil e eficaz, impactando no âmbito social com a geração de emprego e capacitação dos funcionários Diversos benefícios são decorrentes desta implementação, tais como; redução de desperdícios e refugo impactando positivamente no cenário ambiental, bem como o aumento da confiabilidade e qualidade dos produtos REFERÊNCIAS CASAROTTO Filho, Nelson; KOPITTKE, Bruno H Análise de investimentos 9 edsão Paulo: Atlas, 2000 COPELAND, Tom E; ANTIKAROV, Vladimir Opções Reais: um novo paradigma para reinventar a avaliação de investimentos Tradução de Maria José Cyhlar -Rio de Janeiro: Campus, 2001 GIL, Antonio Carlos Como elaborar projetos de pesquisa São Paulo: Atlas, 1991 HIRSCHFELD, H Engenharia econômica: análise de custos 6 ed São Paulo: Atlas, 1998 IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens Manual de contabilidade das sociedades por ações: aplicável também às demais sociedades 6º ed São Paulo: Atlas, 2003HENDRIKSEN, Eldon S; VAN BREDA, Michael F Teoria da contabilidade São Paulo: Atlas, 1999 LAKATOS, EM;MARCONI, M de A Fundamentos de Metodologia Científica 3 Ed São Paulo: Atlas, p LAPPONI; J C Projetos de investimento: construção e avaliação do fluxo de caixa: modelos em Excel São Paulo Lapponi Treinamento e Editora,2000 MACEDO, M A S Seleção de Projetos de Investimento: uma proposta de modelagem apoiada em programação multi-objetivo In: ENCONTRO BRASILEIRO DE FINANÇAS, 5, 2005, São Paulo Anais do V EBFIN São Paulo: SBFIN, 2005 RABELO, Lycia Nascimento et al Análise da viabilidade econômico e financeiro de um processo de automação: Estudo de caso em uma empresa salineira Enegep, out 2015 Disponível em: < Acesso em: 20 Abril 2016 ROSS, hen A; WESTERFIELD, Randolph W Princípios de Administração Financeira; tradução Antonio Zoratto Sanvicente São Paulo: Atlas,

16 SÁ, Carlos Alexandre Fluxo de Caixa: a visão da tesouraria e da controladoria São Paulo: Atlas, 2006 SANTOS, Cosme dos Guia Prático para elaboração do demonstrativo dos fluxos de caixa DFC Curitiba: Juruá,

Anais do IV Simpósio de Engenharia de Produção - ISSN:

ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA DA COMPRA DE UM CAIXÃO ALIMENTADOR: UM ESTUDO DE CASO EM UMA EMPRESA DO RAMO CERAMISTA Vânia Maciel Costa Medeiros (UFERSA) vaniamaciel@live.com Déborah Grazielle

ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA DA COMPRA DE UM CAIXÃO ALIMENTADOR: UM ESTUDO DE CASO EM UMA EMPRESA DO RAMO CERAMISTA Vânia Maciel Costa Medeiros (UFERSA) vaniamaciel@live.com Déborah Grazielle

Palavras-chave: viabilidade econômico-financeira, sinalização horizontal, Complexo Portuário do Pecém

João Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016 ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA DA IMPLANTAÇÃO DE UM SERVIÇO DE SINALIZAÇÃO HORIZONTAL NO COMPLEXO PORTUÁRIO DO PECÉM: ESTUDO DE CASO EM

João Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016 ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA DA IMPLANTAÇÃO DE UM SERVIÇO DE SINALIZAÇÃO HORIZONTAL NO COMPLEXO PORTUÁRIO DO PECÉM: ESTUDO DE CASO EM

ANÁLISE DA VIABILIDADE ECONÔMICA DA AMPLIAÇÃO DA APROFEIRA 1 ANALYSIS OF THE ECONOMIC VIABILITY OF THE EXPANSION OF THE APROFEIRA

ANÁLISE DA VIABILIDADE ECONÔMICA DA AMPLIAÇÃO DA APROFEIRA 1 ANALYSIS OF THE ECONOMIC VIABILITY OF THE EXPANSION OF THE APROFEIRA Marcia Bonini Contri 2, Diéssica Schmitz Sagave 3, Bruna Silva Avila 4,

ANÁLISE DA VIABILIDADE ECONÔMICA DA AMPLIAÇÃO DA APROFEIRA 1 ANALYSIS OF THE ECONOMIC VIABILITY OF THE EXPANSION OF THE APROFEIRA Marcia Bonini Contri 2, Diéssica Schmitz Sagave 3, Bruna Silva Avila 4,

Decisão de Financiamento e Estrutura de Capital

Objetivos da disciplina 30h Decisão de Financiamento e Estrutura de Capital Orçamento de Capital Tópico 08 Objetivo Decidir o mix ótimo entre Capital de Terceiros e Próprio, para propiciar a melhor Estrutura

Objetivos da disciplina 30h Decisão de Financiamento e Estrutura de Capital Orçamento de Capital Tópico 08 Objetivo Decidir o mix ótimo entre Capital de Terceiros e Próprio, para propiciar a melhor Estrutura

1. Introdução II. Técnicas de Orçamento de Capital III. Estimativa dos Fluxos de Caixa

FEA - USP Graduação Ciências Contábeis EAC0511 Profa. Joanília Cia Tema 07 Decisões de Investimento e Orçamento de Capital 7. Decisões Estratégicas de Investimentos:Orçamento de Capital 1. Introdução II.

FEA - USP Graduação Ciências Contábeis EAC0511 Profa. Joanília Cia Tema 07 Decisões de Investimento e Orçamento de Capital 7. Decisões Estratégicas de Investimentos:Orçamento de Capital 1. Introdução II.

Reunião 10. Análise Financeira

Reunião 10 Análise Financeira Pauta Respostas às perguntas sobre o plano financeiro, ou seja, análise do negócio: É um bom negócio? É um bom investimento? A Análise Intuitiva Investimento Inicial R$ 47.500,00

Reunião 10 Análise Financeira Pauta Respostas às perguntas sobre o plano financeiro, ou seja, análise do negócio: É um bom negócio? É um bom investimento? A Análise Intuitiva Investimento Inicial R$ 47.500,00

Sumário. Prefácio à 11 a edição, xvii. Prefácio à 10 a edição, xix. Prefácio à 9 a edição, xxi

Sumário Prefácio à 11 a edição, xvii Prefácio à 10 a edição, xix Prefácio à 9 a edição, xxi Parte I Administração financeira e mercados financeiros, 1 1 introdução à administração financeira, 3 1.1 Administração

Sumário Prefácio à 11 a edição, xvii Prefácio à 10 a edição, xix Prefácio à 9 a edição, xxi Parte I Administração financeira e mercados financeiros, 1 1 introdução à administração financeira, 3 1.1 Administração

Avaliação de Investimentos e financiamentos

Avaliação de Investimentos e financiamentos 1 Conceito de Investimento Aplicação de Capital ou Investimento é o fato de se empregar recursos visando obter benefícios futuros. Abertura de uma nova fábrica

Avaliação de Investimentos e financiamentos 1 Conceito de Investimento Aplicação de Capital ou Investimento é o fato de se empregar recursos visando obter benefícios futuros. Abertura de uma nova fábrica

Sumário. Parte I Administração Financeira e Mercados Financeiros, 1

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

ESCOLA DE NEGÓCIOS E GESTÃO

MBA EM GESTÃO FINANCEIRA EMPRESARIAL A decisão de oferecer um curso de Gestão Financeira Empresarial se deve a demanda estimada na região, buscando atender às expectativas de formação profissional. Atualmente,

MBA EM GESTÃO FINANCEIRA EMPRESARIAL A decisão de oferecer um curso de Gestão Financeira Empresarial se deve a demanda estimada na região, buscando atender às expectativas de formação profissional. Atualmente,

OS PRINCIPAIS ORÇAMENTOS

OS PRINCIPAIS ORÇAMENTOS 1. Introdução Os orçamentos que podem ocorrer em um projeto durante sua vida útil serão apresentados a seguir. Portanto, é importante estabelecer, também, a determinação da vida

OS PRINCIPAIS ORÇAMENTOS 1. Introdução Os orçamentos que podem ocorrer em um projeto durante sua vida útil serão apresentados a seguir. Portanto, é importante estabelecer, também, a determinação da vida

Capítulo 15 Métodos de Avaliação Econômica de Investimentos

ANÁLISE Financeira Capítulo 15 Métodos de Avaliação Econômica de Investimentos Introdução Os métodos de análise de investimentos dividem-se em dois grandes segmentos: 1 Modelos quantitativos de análise

ANÁLISE Financeira Capítulo 15 Métodos de Avaliação Econômica de Investimentos Introdução Os métodos de análise de investimentos dividem-se em dois grandes segmentos: 1 Modelos quantitativos de análise

Sumário. Notas introdutórias, xiii

Sumário Notas introdutórias, xiii Parte I Matemática Financeira, 1 1 Juros: Conceito e Modalidades, 3 1.1 Juros simples, 4 1.2 Juros compostos, 5 1.3 Comparação: juros simples e juros compostos, 5 1.4

Sumário Notas introdutórias, xiii Parte I Matemática Financeira, 1 1 Juros: Conceito e Modalidades, 3 1.1 Juros simples, 4 1.2 Juros compostos, 5 1.3 Comparação: juros simples e juros compostos, 5 1.4

Matemática Financeira Moderna ANÁLISE DE INVESTIMENTOS EM ATIVOS REAIS

Matemática Financeira Moderna ANÁLISE DE INVESTIMENTOS EM ATIVOS REAIS ANÁLISE DE INVESTIMENTOS Os bens podem ser classificados em bens de consumo corrente e durável e ativos. Os bens de consumo corrente

Matemática Financeira Moderna ANÁLISE DE INVESTIMENTOS EM ATIVOS REAIS ANÁLISE DE INVESTIMENTOS Os bens podem ser classificados em bens de consumo corrente e durável e ativos. Os bens de consumo corrente

Avaliação de Investimentos. Prof. Adriano Paranaiba

Avaliação de Investimentos Prof. Adriano Paranaiba 1 Conceito de Investimento Aplicação de Capital ou Investimento é o fato de se empregar recursos visando obter benefícios futuros. Abertura de uma nova

Avaliação de Investimentos Prof. Adriano Paranaiba 1 Conceito de Investimento Aplicação de Capital ou Investimento é o fato de se empregar recursos visando obter benefícios futuros. Abertura de uma nova

ANÁLISE DE INVESTIMENTO

ANÁLISE DE INVESTIMENTO ANÁLISE DE INVESTIMENTO Prof. M. Sc. FLAVIO MENDONÇA BEZERRA Prof. M. Sc. Elias Caddah 1 Qualquer tipo de empresa, seja ela industrial, comercial ou de prestação de serviços, há

ANÁLISE DE INVESTIMENTO ANÁLISE DE INVESTIMENTO Prof. M. Sc. FLAVIO MENDONÇA BEZERRA Prof. M. Sc. Elias Caddah 1 Qualquer tipo de empresa, seja ela industrial, comercial ou de prestação de serviços, há

Professor Orientador Doutor em Engenharia Agrícola. UNUCET - UEG 1

Plano de Negócio de uma fábrica de ração Rute Quelvia de Faria 1, João Paulo Barreto Cunha 2, Ricardo Rezende 3 RESUMO Antes de se investir em qualquer negócio, é de suma importância estudar o mercado

Plano de Negócio de uma fábrica de ração Rute Quelvia de Faria 1, João Paulo Barreto Cunha 2, Ricardo Rezende 3 RESUMO Antes de se investir em qualquer negócio, é de suma importância estudar o mercado

ANÁLISE DE VIABILIDADE ECONÔMICA E FINANCEIRA DA IMPLEMENTAÇÃO DE NOVOS SILOS EM UMA COOPERATIVA. 1. Fernando Junior Knop 2, Stela Maris Enderli 3.

ANÁLISE DE VIABILIDADE ECONÔMICA E FINANCEIRA DA IMPLEMENTAÇÃO DE NOVOS SILOS EM UMA COOPERATIVA. 1 Fernando Junior Knop 2, Stela Maris Enderli 3. 1 Trabalho de Conclusão de Curso apresentado no Curso

ANÁLISE DE VIABILIDADE ECONÔMICA E FINANCEIRA DA IMPLEMENTAÇÃO DE NOVOS SILOS EM UMA COOPERATIVA. 1 Fernando Junior Knop 2, Stela Maris Enderli 3. 1 Trabalho de Conclusão de Curso apresentado no Curso

SEM0530 Problemas de Engenharia Mecatrônica II

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

CONTABILIDADE GERAL. Balanço Patrimonial. Situação Líquida e VPL. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Situação Líquida e VPL Prof. Cláudio Alves Equação Patrimonial ATIVO PASSIVO = SITUAÇÃO LÍQUIDA (Bens + Direito) - (Obrigações) = ( Capital Próprio ) O item 4.4

CONTABILIDADE GERAL Balanço Patrimonial Situação Líquida e VPL Prof. Cláudio Alves Equação Patrimonial ATIVO PASSIVO = SITUAÇÃO LÍQUIDA (Bens + Direito) - (Obrigações) = ( Capital Próprio ) O item 4.4

ANÁLISE DA VIABILIDADE DE UMA PRESTADORA DE SERVIÇOS DE PINTURA 1 ANALYSIS OF THE FEASIBILITY OF A PAINTING SERVICE PROVIDER

ANÁLISE DA VIABILIDADE DE UMA PRESTADORA DE SERVIÇOS DE PINTURA 1 ANALYSIS OF THE FEASIBILITY OF A PAINTING SERVICE PROVIDER Andriara Marques Rodrigues 2, Fernanda Cardias Dornelles 3, Pedro Henrique Winter

ANÁLISE DA VIABILIDADE DE UMA PRESTADORA DE SERVIÇOS DE PINTURA 1 ANALYSIS OF THE FEASIBILITY OF A PAINTING SERVICE PROVIDER Andriara Marques Rodrigues 2, Fernanda Cardias Dornelles 3, Pedro Henrique Winter

Palavras Chave: Investimentos, Análise, Indústria.

Anais do II SIGEPRO - Simpósio Gaúcho de Engenharia de Produção ISBN: 978-85-5722-026-3 ANÁLISE DE INVESTIMENTOS APLICADO A INDÚSTRIA: UM ESTUDO DE CASO Pedro Vieira Souza Santos pedrovieirass@hotmail.com

Anais do II SIGEPRO - Simpósio Gaúcho de Engenharia de Produção ISBN: 978-85-5722-026-3 ANÁLISE DE INVESTIMENTOS APLICADO A INDÚSTRIA: UM ESTUDO DE CASO Pedro Vieira Souza Santos pedrovieirass@hotmail.com

Instituto de Economia - UFRJ IEE Economia do Empreendedorismo Professora: Renata La Rovere Tutor: Guilherme Santos

Instituto de Economia - UFRJ IEE 531 - Economia do Empreendedorismo 2016.2 Professora: Renata La Rovere Tutor: Guilherme Santos Ferramentas Mais Utilizadas: 1) Balanço Patrimonial 2) Demonstrativo de Resultados

Instituto de Economia - UFRJ IEE 531 - Economia do Empreendedorismo 2016.2 Professora: Renata La Rovere Tutor: Guilherme Santos Ferramentas Mais Utilizadas: 1) Balanço Patrimonial 2) Demonstrativo de Resultados

Ilustrações Roberto Bellini 76 DOM

Ilustrações Roberto Bellini 76 DOM finanças Modelo de administração do fluxo de caixa por German Torres Salazar e Virginia Izabel de Oliveira O desempenho financeiro de qualquer empresa depende de sua

Ilustrações Roberto Bellini 76 DOM finanças Modelo de administração do fluxo de caixa por German Torres Salazar e Virginia Izabel de Oliveira O desempenho financeiro de qualquer empresa depende de sua

Disciplina: Economia Para Engenharia Elétrica (TE142) Capítulo II. ANÁLISE DE ALTERNATIVAS DE INVESTIMENTOS

Capítulo II. ANÁLISE DE ALTERNATIVAS DE INVESTIMENTOS") Universidade Federal de Paraná Setor de Tecnologia Departamento de Engenharia Elétrica Disciplina: Economia Para Engenharia Elétrica (TE142) Capítulo II. ANÁLISE DE ALTERNATIVAS DE INVESTIMENTOS Professor:

Universidade Federal de Paraná Setor de Tecnologia Departamento de Engenharia Elétrica Disciplina: Economia Para Engenharia Elétrica (TE142) Capítulo II. ANÁLISE DE ALTERNATIVAS DE INVESTIMENTOS Professor:

Gestão Financeira. Apresentação de práticas de gestão

Gestão Financeira Apresentação de práticas de gestão Registro financeiro REGIME DE COMPETÊNCIA REGIME DE CAIXA Registro financeiro Objetivos Contábil Fornece dados sobre valor e composição do patrimônio

Gestão Financeira Apresentação de práticas de gestão Registro financeiro REGIME DE COMPETÊNCIA REGIME DE CAIXA Registro financeiro Objetivos Contábil Fornece dados sobre valor e composição do patrimônio

Administração Financeira II 2016/2

Administração Financeira II 2016/2 Professor Me. Gleison de Abreu Pontes Bacharel em Administração de Empresas (Faculdade Politécnica de Uberlândia, 2007) Especialista em Finanças (Universidade Federal

Administração Financeira II 2016/2 Professor Me. Gleison de Abreu Pontes Bacharel em Administração de Empresas (Faculdade Politécnica de Uberlândia, 2007) Especialista em Finanças (Universidade Federal

Elaboração e Análise de Projetos P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI

Elaboração e Análise de Projetos P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Decisões de Investimento conceito Orçamento de Capital Construção dos Fluxos de caixa 2 Decisões de Investimento Orçamento

Elaboração e Análise de Projetos P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Decisões de Investimento conceito Orçamento de Capital Construção dos Fluxos de caixa 2 Decisões de Investimento Orçamento

15/07/2014. Empreendedorismo ASPECTOS LEGAIS: ESTRUTURA DE CAPITALIZAÇÃO PLANO FINANCEIRO PARTE II. Objetivos de Aprendizagem. Atuação Empreendedora

Empreendedorismo Atuação Empreendedora Professor Mestre Humberto Fernandes Villela ASPECTOS LEGAIS: ESTRUTURA DE CAPITALIZAÇÃO PLANO FINANCEIRO PARTE II Objetivos de Aprendizagem Ao final deste módulo

Empreendedorismo Atuação Empreendedora Professor Mestre Humberto Fernandes Villela ASPECTOS LEGAIS: ESTRUTURA DE CAPITALIZAÇÃO PLANO FINANCEIRO PARTE II Objetivos de Aprendizagem Ao final deste módulo

Prof. Marcelo Delsoto

Orçamento de Capital Sem Riscos Orçamento de capital refere-se aos métodos para avaliar, comparar e selecionar projetos que obtenham o máximo retorno (lucro) ou, a máxima riqueza (valor das ações no mercado)

Orçamento de Capital Sem Riscos Orçamento de capital refere-se aos métodos para avaliar, comparar e selecionar projetos que obtenham o máximo retorno (lucro) ou, a máxima riqueza (valor das ações no mercado)

MBA em Finanças e Controladoria. Disciplina: Avaliação de Empresas Valuation Tópico 07 Tipos de Avaliação

MBA em Finanças e Controladoria Disciplina: Avaliação de Empresas Valuation Tópico 07 Tipos de Avaliação Objetivos do Tópico 07 20h Objetivo Conhecer os principais métodos de avaliação e calcular o valor

MBA em Finanças e Controladoria Disciplina: Avaliação de Empresas Valuation Tópico 07 Tipos de Avaliação Objetivos do Tópico 07 20h Objetivo Conhecer os principais métodos de avaliação e calcular o valor

Módulo 6 Gestão Econômica e Financeira

Módulo 6 Gestão Econômica e Financeira Gestão do Pipeline Projeção de Vendas MBA GESTÃO COMERCIAL Estratégia e Inteligência Universo Competitiva Geração Suspects e Qualificação de Leads Prospects Argumentação

Módulo 6 Gestão Econômica e Financeira Gestão do Pipeline Projeção de Vendas MBA GESTÃO COMERCIAL Estratégia e Inteligência Universo Competitiva Geração Suspects e Qualificação de Leads Prospects Argumentação

SELEÇÃO E VIABILIDADE DE PROJETOS

SELEÇÃO E VIABILIDADE DE PROJETOS MBA Estácio 04/04/2017 Prof. Lucas S. Macoris PROF. ESP. LUCAS S. MACORIS lucasmacoris@gmail.com Lucas Macoris lucasmacoris Currículo Lattes EXPERIÊNCIA & EDUCAÇÃO Graduado

SELEÇÃO E VIABILIDADE DE PROJETOS MBA Estácio 04/04/2017 Prof. Lucas S. Macoris PROF. ESP. LUCAS S. MACORIS lucasmacoris@gmail.com Lucas Macoris lucasmacoris Currículo Lattes EXPERIÊNCIA & EDUCAÇÃO Graduado

VIABILIDADE FINANCEIRA DE PROJETOS Semana Acadêmica de Administração da UFSC

VIABILIDADE FINANCEIRA DE PROJETOS Semana Acadêmica de Administração da UFSC Francisco A. Moredo Outubro de 2013 Experiência de Mercado Consultor Empreendedor Pesquisador Marble House Trader Tranquilo

VIABILIDADE FINANCEIRA DE PROJETOS Semana Acadêmica de Administração da UFSC Francisco A. Moredo Outubro de 2013 Experiência de Mercado Consultor Empreendedor Pesquisador Marble House Trader Tranquilo

Análise de projetos de investimentos

Análise de projetos de investimentos Prof. Alexandre Wander Introdução Os métodos de análise de investimentos dividem-se em dois grandes segmentos: Modelos quantitativos de análise de viabilidade econômica

Análise de projetos de investimentos Prof. Alexandre Wander Introdução Os métodos de análise de investimentos dividem-se em dois grandes segmentos: Modelos quantitativos de análise de viabilidade econômica

Quanto a empresa possui de ativo total para cada R$1,00 de dívida Ativo Circulante + Ativo Realizável a Longo Prazo Liquidez Geral

diferença de R$230.411, para menor. Devido a estas alterações houve alteração na conta de ajustes de exercícios anteriores constante no PL e esclarecimento serão solicitados para a Recuperanda. Patrimônio

diferença de R$230.411, para menor. Devido a estas alterações houve alteração na conta de ajustes de exercícios anteriores constante no PL e esclarecimento serão solicitados para a Recuperanda. Patrimônio

A Viabilidade Econômica para a Implantação de um Laboratório de Calibração em Metrologia para uma Empresa do Setor Automotivo

Anais do VII ENFEPro - Encontro Fluminense de Engenharia de Produção, editora SFEPro - Sociedade Fluminense de Engenharia de Produção, 22 e 23 de Novembro de 2017, CEFET/RJ - Campus Nova Iguaçu. ISSN 2178-3272.

Anais do VII ENFEPro - Encontro Fluminense de Engenharia de Produção, editora SFEPro - Sociedade Fluminense de Engenharia de Produção, 22 e 23 de Novembro de 2017, CEFET/RJ - Campus Nova Iguaçu. ISSN 2178-3272.

Destina-se ao fornecimento de dados pessoais do proponente e de suas atribuições no projeto proposto.

Introdução INSTRUÇÕES PARA ELABORAÇÃO DO PLANO DE NEGÓCIO Este é um plano de negócio simplificado com o objetivo exclusivo de permitir a avaliação de projetos para incubação. Procure ser objetivo e coerente

Introdução INSTRUÇÕES PARA ELABORAÇÃO DO PLANO DE NEGÓCIO Este é um plano de negócio simplificado com o objetivo exclusivo de permitir a avaliação de projetos para incubação. Procure ser objetivo e coerente

BALANCED SCORECARD E SUA CONTRIBUIÇÃO NA GESTÃO FINANCEIRA EMPRESARIAL

BALANCED SCORECARD E SUA CONTRIBUIÇÃO NA GESTÃO FINANCEIRA EMPRESARIAL Arthur Elias Orlandin 1 Diana de Almeida e Silva 2 INTRODUÇÃO Esta pesquisa apresenta como tema central o Balanced Scorecard e sua

BALANCED SCORECARD E SUA CONTRIBUIÇÃO NA GESTÃO FINANCEIRA EMPRESARIAL Arthur Elias Orlandin 1 Diana de Almeida e Silva 2 INTRODUÇÃO Esta pesquisa apresenta como tema central o Balanced Scorecard e sua

Tema: Análise de Investimentos

Tema: Análise de Investimentos Aula - Métodos e dinâmica de avaliação de investimentos Agosto de 2016 Conteúdo Conteúdo Decisões de investimentos na empresa Origem das propostas Tipos de investimento Fluxos

Tema: Análise de Investimentos Aula - Métodos e dinâmica de avaliação de investimentos Agosto de 2016 Conteúdo Conteúdo Decisões de investimentos na empresa Origem das propostas Tipos de investimento Fluxos

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes DEFINIÇÃO Demonstração contábil que evidencia, o valor e a composição da riqueza criada (ou gerada) pela entidade, bem como a maneira como foi

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes DEFINIÇÃO Demonstração contábil que evidencia, o valor e a composição da riqueza criada (ou gerada) pela entidade, bem como a maneira como foi

7. Análise da Viabilidade Econômica de. Projetos

7. Análise da Viabilidade Econômica de Projetos 7. Análise da Viabilidade Econômica de Terminologia em Custos: Gasto Investimento Custo Despesa Perda Desembolso 1 7. Análise da Viabilidade Econômica de

7. Análise da Viabilidade Econômica de Projetos 7. Análise da Viabilidade Econômica de Terminologia em Custos: Gasto Investimento Custo Despesa Perda Desembolso 1 7. Análise da Viabilidade Econômica de

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

Avaliação Econômica de Investimentos. Disciplina: Administração Financeira Ciências Contábeis

Avaliação Econômica de Investimentos Disciplina: Administração Financeira Ciências Contábeis Após terem feito estimativas dos fluxos de caixa incrementais, as empresas os analisam para julgar se um projeto

Avaliação Econômica de Investimentos Disciplina: Administração Financeira Ciências Contábeis Após terem feito estimativas dos fluxos de caixa incrementais, as empresas os analisam para julgar se um projeto

ANÁLISE DE VIABILIDADE ECONÔMICA DE INVESTIMENTO EM UMA EMPRESA RURAL DEDICADA A PRODUÇÃO LEITEIRA 1

ANÁLISE DE VIABILIDADE ECONÔMICA DE INVESTIMENTO EM UMA EMPRESA RURAL DEDICADA A PRODUÇÃO LEITEIRA 1 Caroline Keidann Soschinski 2, Maria Margarete Baccin Brizolla 3. 1 Projeto de pesquisa realizado no

ANÁLISE DE VIABILIDADE ECONÔMICA DE INVESTIMENTO EM UMA EMPRESA RURAL DEDICADA A PRODUÇÃO LEITEIRA 1 Caroline Keidann Soschinski 2, Maria Margarete Baccin Brizolla 3. 1 Projeto de pesquisa realizado no

IMERSÃO EM VIABILIDADE PARA EMPREENDIMENTOS RESIDENCIAIS VERTICAIS E HORIZONTAIS

IMERSÃO EM VIABILIDADE PARA EMPREENDIMENTOS RESIDENCIAIS VERTICAIS E HORIZONTAIS PROGRAMA / CONTEÚDO COMPLETO O CURSO Independente do segmento, todo e qualquer empresário busca entender o melhor modelo

IMERSÃO EM VIABILIDADE PARA EMPREENDIMENTOS RESIDENCIAIS VERTICAIS E HORIZONTAIS PROGRAMA / CONTEÚDO COMPLETO O CURSO Independente do segmento, todo e qualquer empresário busca entender o melhor modelo

GST0071- Administração Financeira

GST0071- Administração Financeira Objetivos üentender o valor do dinheiro no tempo; üsaber como decidir sobre um projeto; üidentificar a Taxa interna de retorno do investimento. 4 October 2016 CCE0370

GST0071- Administração Financeira Objetivos üentender o valor do dinheiro no tempo; üsaber como decidir sobre um projeto; üidentificar a Taxa interna de retorno do investimento. 4 October 2016 CCE0370

Jogos de Empresas. Aula 8: EBITDA. Prof. Isnard T. Martins - Dr Eng Industrial

Jogos de Empresas Aula 8: EBITDA Prof. Isnard T. Martins - Dr Eng Industrial O material apresentado é baseado no Projeto PARAGON, de autoria do Professor Isnard Martins, Dr Engenharia Industrial. Todos

Jogos de Empresas Aula 8: EBITDA Prof. Isnard T. Martins - Dr Eng Industrial O material apresentado é baseado no Projeto PARAGON, de autoria do Professor Isnard Martins, Dr Engenharia Industrial. Todos

CUSTOS INDUSTRIAIS INDICADORES E CUSTO META

CUSTOS INDUSTRIAIS INDICADORES E CUSTO META IMPOSTOS SOBRE VENDAS IPI, ICMS, o ISS, a COFINS e o PIS devem ser registrados na Demonstração do Resultado do Exercício (DRE) e aparecem como parcelas redutoras

CUSTOS INDUSTRIAIS INDICADORES E CUSTO META IMPOSTOS SOBRE VENDAS IPI, ICMS, o ISS, a COFINS e o PIS devem ser registrados na Demonstração do Resultado do Exercício (DRE) e aparecem como parcelas redutoras

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

Decisões de Investimento. Disciplina: Administração Financeira Ciências Contábeis

Decisões de Investimento Disciplina: Administração Financeira Ciências Contábeis Pode-se definir investimento como qualquer aplicação de recurso de capital com vistas à obtenção de um fluxo de benefícios

Decisões de Investimento Disciplina: Administração Financeira Ciências Contábeis Pode-se definir investimento como qualquer aplicação de recurso de capital com vistas à obtenção de um fluxo de benefícios

Matemática Financeira e Análise de Investimentos

Matemática Financeira e Evanivaldo Castro Silva Júnior 28/7/2011 1 Pós-Graduação em Gestão Contábil T2 (SOMAY) UNIFEV 2011 Matemática Financeira e Análise de Investimentos Objetivos 1. Conceitos fundamentais

Matemática Financeira e Evanivaldo Castro Silva Júnior 28/7/2011 1 Pós-Graduação em Gestão Contábil T2 (SOMAY) UNIFEV 2011 Matemática Financeira e Análise de Investimentos Objetivos 1. Conceitos fundamentais

25/09/2018. Financiamento e viabilidade do projeto. Viabilidade. A análise econômico-financeira

Financiamento e viabilidade do projeto Viabilidade econômico-financeira do projeto Cálculo de payback VPL Valor presente líquido TIR Taxa interna de retorno Principais indicadores financeiros de um projeto

Financiamento e viabilidade do projeto Viabilidade econômico-financeira do projeto Cálculo de payback VPL Valor presente líquido TIR Taxa interna de retorno Principais indicadores financeiros de um projeto

Capítulo 11 Métodos de Análise de Investimentos

Capítulo 11 Métodos de Análise de Investimentos Copyright@ Abelardo Puccini. 2009. Editora Saraiva. Taxa Mínima de Atratividade - 1 Taxa Mínima de Atratividade (i Min ) é o custo de oportunidadedo investidor.

Capítulo 11 Métodos de Análise de Investimentos Copyright@ Abelardo Puccini. 2009. Editora Saraiva. Taxa Mínima de Atratividade - 1 Taxa Mínima de Atratividade (i Min ) é o custo de oportunidadedo investidor.

Coleção. Resumos para. Concursos. Organizadores Frederico Amado Lucas Pavione. Alexandre Ogata. Contabilidade Geral 3 ª. revista atualizada.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

MBA em Administração e Finanças Matemática Financeira e Análise de Investimentos Análise Financeira

Projeto Curso Disciplina Tema Professor Pós-graduação MBA em Administração e Finanças Matemática Financeira e Análise de Investimentos Análise Financeira Nelson Castanheira Introdução Vamos discutir um

Projeto Curso Disciplina Tema Professor Pós-graduação MBA em Administração e Finanças Matemática Financeira e Análise de Investimentos Análise Financeira Nelson Castanheira Introdução Vamos discutir um

1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

Autores: José Mauro Madeiros Velôso Soares Me. Moisés Ozorio de Souza Neto

UM ESTUDO SOBRE A RELAÇÃO ENTRE O FLUXO DE CAIXA E O VALOR DEMERCADO DAS EMPRESAS LISTADAS NO ÍNDICE DE GOVERNANÇA CORPORATIVA NOVO MERCADO DA BOVESPA Autores: José Mauro Madeiros Velôso Soares Me. Moisés

UM ESTUDO SOBRE A RELAÇÃO ENTRE O FLUXO DE CAIXA E O VALOR DEMERCADO DAS EMPRESAS LISTADAS NO ÍNDICE DE GOVERNANÇA CORPORATIVA NOVO MERCADO DA BOVESPA Autores: José Mauro Madeiros Velôso Soares Me. Moisés

ANÁLISE DE INVESTIMENTO DA IMPLANTAÇÃO DE UM NOVO SISTEMA DE ARMAZENAGEM DE MATÉRIA-PRIMA LÍQUIDA EM EMPRESA DE DEFENSIVOS AGRÍCOLAS

João Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016 ANÁLISE DE INVESTIMENTO DA IMPLANTAÇÃO DE UM NOVO SISTEMA DE ARMAZENAGEM DE MATÉRIA-PRIMA LÍQUIDA EM EMPRESA DE DEFENSIVOS AGRÍCOLAS Filipe Gomes de

João Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016 ANÁLISE DE INVESTIMENTO DA IMPLANTAÇÃO DE UM NOVO SISTEMA DE ARMAZENAGEM DE MATÉRIA-PRIMA LÍQUIDA EM EMPRESA DE DEFENSIVOS AGRÍCOLAS Filipe Gomes de

Fonte: Adaptado de Avaliação de Projetos de Invest., J.C. Lapponi, ENG 1920 Análise Econômica de Investimentos

Pontifícia Universidade Católica de Goiás Departamento de Engenharia Curso de Graduação em Engª de Produção Métodos de Payback Fonte: Adaptado de Avaliação de Projetos de Invest., J.C. Lapponi, 2000 ENG

Pontifícia Universidade Católica de Goiás Departamento de Engenharia Curso de Graduação em Engª de Produção Métodos de Payback Fonte: Adaptado de Avaliação de Projetos de Invest., J.C. Lapponi, 2000 ENG

UP-TO-DATE. ANO I. NÚMERO 44

UP-TO-DATE. ANO I. NÚMERO 44 RECORDANDO ALGUNS PROCEDIMENTOS NA ANÁLISE DE UM PROJETO DE INVESTIMENTO Tratamento da depreciação Tratamento do imposto de renda Cuidados da formatação do problema Equalizando

UP-TO-DATE. ANO I. NÚMERO 44 RECORDANDO ALGUNS PROCEDIMENTOS NA ANÁLISE DE UM PROJETO DE INVESTIMENTO Tratamento da depreciação Tratamento do imposto de renda Cuidados da formatação do problema Equalizando

ANALISE DE VIABILIDADE ECONÔMICA PARA VERTICALIZAÇÃO DENTRO DA INDÚSTRIA METALURGICA

ANALISE DE VIABILIDADE ECONÔMICA PARA VERTICALIZAÇÃO DENTRO DA INDÚSTRIA METALURGICA Yohan Erik Bergoce D Azeredo 1,Fernanda Cristina Pierre 2,Paulo Andre de Oliveira 3 1 Graduando em Tecnologia da Produção

ANALISE DE VIABILIDADE ECONÔMICA PARA VERTICALIZAÇÃO DENTRO DA INDÚSTRIA METALURGICA Yohan Erik Bergoce D Azeredo 1,Fernanda Cristina Pierre 2,Paulo Andre de Oliveira 3 1 Graduando em Tecnologia da Produção

Análise de Empreendimentos

Análise de Empreendimentos - Instrumentos auxiliares para o processo de tomada de decisões. - Avalia, antecipadamente, o desempenho econômico - financeiro de determinado empreendimento e, por conseqüência,

Análise de Empreendimentos - Instrumentos auxiliares para o processo de tomada de decisões. - Avalia, antecipadamente, o desempenho econômico - financeiro de determinado empreendimento e, por conseqüência,

Exercícios resolvidos do livro: Matemática Financeira Aplicada em Análise da Viabilidade de Projetos com HP-12C e Excel Célio Tavares

Exercício 45 Custo capital a/a 20% Anos 0 1 2 3 4 5 6 7 8 9 10 Fluxo caixa livre (20.000) 10.000 6.000 5.000 4.000 2.800 2.800 2.800 2.800 2.800 4.800 VP 8.333 4.167 2.894 1.929 1.125 938 781 VP acumulado

Exercício 45 Custo capital a/a 20% Anos 0 1 2 3 4 5 6 7 8 9 10 Fluxo caixa livre (20.000) 10.000 6.000 5.000 4.000 2.800 2.800 2.800 2.800 2.800 4.800 VP 8.333 4.167 2.894 1.929 1.125 938 781 VP acumulado

Métodos de Payback. Pontifícia Universidade Católica de Goiás Departamento de Engenharia. Fonte: Projetos de Invest. Na Empresa, J.C.

Pontifícia Universidade Católica de Goiás Departamento de Engenharia Métodos de Payback Fonte: Projetos de Invest. Na Empresa, J.C. Lapponi, 2000 Elaborado por: Prof. Ricardo Rezende, D.S. Adaptado por

Pontifícia Universidade Católica de Goiás Departamento de Engenharia Métodos de Payback Fonte: Projetos de Invest. Na Empresa, J.C. Lapponi, 2000 Elaborado por: Prof. Ricardo Rezende, D.S. Adaptado por

INDICADORES ECONÔMICO-FINANCEIROS DA COMPANHIA AZUL S.A. Nícolas Rérison Bibiano Margarida Peres 1 Márcia Bandeira Landerdahl Maggioni 2

INDICADORES ECONÔMICO-FINANCEIROS DA COMPANHIA AZUL S.A. Nícolas Rérison Bibiano Margarida Peres 1 Márcia Bandeira Landerdahl Maggioni 2 1 INTRODUÇÃO Os indicadores econômico-financeiros são instrumentos

INDICADORES ECONÔMICO-FINANCEIROS DA COMPANHIA AZUL S.A. Nícolas Rérison Bibiano Margarida Peres 1 Márcia Bandeira Landerdahl Maggioni 2 1 INTRODUÇÃO Os indicadores econômico-financeiros são instrumentos

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

Disciplina: Constituição de Novos Empreendimentos

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

24/02/2017. Prof. Elisson de Andrade

Prof. Elisson de Andrade eapandra@uol.com.br 1 Quero comprar um imóvel para investir. Espero receber aluguéis desse imóvel ao longo de 5 anos e vendê-lo valorizado, fazendo assim um bom lucro Problema

Prof. Elisson de Andrade eapandra@uol.com.br 1 Quero comprar um imóvel para investir. Espero receber aluguéis desse imóvel ao longo de 5 anos e vendê-lo valorizado, fazendo assim um bom lucro Problema

Análise das Demonstrações Contábeis

Demonstração dos Fluxos de Caixa A Demonstração dos Fluxos de Caixa (DFC) faz parte do grupo de demonstrações contábeis obrigatórias a serem apresentadas pelas companhias abertas. No entanto, esta demonstração

Demonstração dos Fluxos de Caixa A Demonstração dos Fluxos de Caixa (DFC) faz parte do grupo de demonstrações contábeis obrigatórias a serem apresentadas pelas companhias abertas. No entanto, esta demonstração

Critérios alternativos para orçamento de capital

Critérios alternativos para orçamento de capital Roberto Guena de Oliveira 15 de setembro de 2014 Roberto Guena de Oliveira Critérios alternativos 15 de setembro de 2014 1 / 34 Tempo de payback O tempo

Critérios alternativos para orçamento de capital Roberto Guena de Oliveira 15 de setembro de 2014 Roberto Guena de Oliveira Critérios alternativos 15 de setembro de 2014 1 / 34 Tempo de payback O tempo

De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos:

3.5 EXERCÍCIO DE CLASSIFICAÇÃO DE ATIVIDADES: De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos: HISTÓRICO Pela Aquisição de Mercadorias at. ch Pelo ICMS

3.5 EXERCÍCIO DE CLASSIFICAÇÃO DE ATIVIDADES: De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos: HISTÓRICO Pela Aquisição de Mercadorias at. ch Pelo ICMS

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde Características do Setor Nesses últimos dois anos de forte crise econômica, vimos mais de 2,5 milhões de pessoas perderem

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde Características do Setor Nesses últimos dois anos de forte crise econômica, vimos mais de 2,5 milhões de pessoas perderem

Contabilidade Avançada. Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br OBRIGATORIEDADE Lei 11.638/2007 Empresas capital aberto Modelo

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br OBRIGATORIEDADE Lei 11.638/2007 Empresas capital aberto Modelo

Critérios alternativos para orçamento de capital

Critérios alternativos para orçamento de capital Roberto Guena de Oliveira 15 de setembro de 2014 Roberto Guena de Oliveira Critérios alternativos 15 de setembro de 2014 1 / 34 Tempo de payback O tempo

Critérios alternativos para orçamento de capital Roberto Guena de Oliveira 15 de setembro de 2014 Roberto Guena de Oliveira Critérios alternativos 15 de setembro de 2014 1 / 34 Tempo de payback O tempo

ANÁLISE DA VIABILIDADE ECONÔMICA DE SUBSTITUIÇÃO DE CAÇAMBAS DE RESÍDUOS INDUSTRIAS EM UMA INDÚSTRIA METALÚRGICA 1 INTRODUÇÃO

ANÁLISE DA VIABILIDADE ECONÔMICA DE SUBSTITUIÇÃO DE CAÇAMBAS DE RESÍDUOS INDUSTRIAS EM UMA INDÚSTRIA METALÚRGICA Priscilla Lima Herrerias 1, Paulo André de Oliveira 2 1 Graduanda em Tecnologia de Logística

ANÁLISE DA VIABILIDADE ECONÔMICA DE SUBSTITUIÇÃO DE CAÇAMBAS DE RESÍDUOS INDUSTRIAS EM UMA INDÚSTRIA METALÚRGICA Priscilla Lima Herrerias 1, Paulo André de Oliveira 2 1 Graduanda em Tecnologia de Logística

Conversão de transações e demonstrações em moeda estrangeira.

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

T8.1 Esboço do Capítulo. Capítulo 8

T8.1 Esboço do Capítulo Capítulo 8 Valor Presente Líquido e Outros Critérios de Investimentos Organização do Capítulo 8.1 8.2 8.3 8.4 8.5 8.6 Valor Presente Líquido A Regra do Payback O Retorno Contábil

T8.1 Esboço do Capítulo Capítulo 8 Valor Presente Líquido e Outros Critérios de Investimentos Organização do Capítulo 8.1 8.2 8.3 8.4 8.5 8.6 Valor Presente Líquido A Regra do Payback O Retorno Contábil

Módulo 2 Finanças e Economias Aplicadas a Compras

Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças e Economias aplicadas

Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças e Economias aplicadas

Prof. Ronaldo Frederico

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS Endereço do Departamento: Departamento de Ciências Administrativas Centro de Ciências Sociais

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS Endereço do Departamento: Departamento de Ciências Administrativas Centro de Ciências Sociais

ANÁLISE DE VIABILIDADE ECONÔMICO-FINANCEIRA DA IMPLANTAÇÃO DE UMA LOJA DE CALÇADOS FEMININOS NA CIDADE DE MORADA NOVA - CE.

ANÁLISE DE VIABILIDADE ECONÔMICO-FINANCEIRA DA IMPLANTAÇÃO DE UMA LOJA DE CALÇADOS FEMININOS NA CIDADE DE MORADA NOVA - CE. Jose Wanderson Alexandre de Souza (UNIVERSIDADE FEDERAL DO CEARÁ) alexandre_prod@alu.ufc.br

ANÁLISE DE VIABILIDADE ECONÔMICO-FINANCEIRA DA IMPLANTAÇÃO DE UMA LOJA DE CALÇADOS FEMININOS NA CIDADE DE MORADA NOVA - CE. Jose Wanderson Alexandre de Souza (UNIVERSIDADE FEDERAL DO CEARÁ) alexandre_prod@alu.ufc.br

PLANO DE NEGÓCIOS. "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA

: WALKYRIA NOBREGA DE OLIVIRA") PLANO DE NEGÓCIOS "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA Março/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores 1.3 Empreendimento

PLANO DE NEGÓCIOS "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA Março/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores 1.3 Empreendimento

2 MATERIAL E MÉTODOS

VIABILIDADE DE PRODUÇÃO DE TOMATE (SOLANUM LYCOPERSICUM) SAFRA 2017/2018 EM SISTEMA DE CULTIVO PROTEGIDO DE 1000 M² Amanda Rodrigues Apolinário ¹, Maurilio Expedito da Silva ¹, Maria Clara Ferrari 2 1

VIABILIDADE DE PRODUÇÃO DE TOMATE (SOLANUM LYCOPERSICUM) SAFRA 2017/2018 EM SISTEMA DE CULTIVO PROTEGIDO DE 1000 M² Amanda Rodrigues Apolinário ¹, Maurilio Expedito da Silva ¹, Maria Clara Ferrari 2 1

1. PROJEÇÃO DE RESULTADO ECONÔMICO-FINANCEIRO

ANEXO I Este documento é parte integrante do plano de recuperação judicial das Recuperandas, com o objetivo de demonstrar a capacidade de geração de recursos, através da projeção dos resultados e fluxo

ANEXO I Este documento é parte integrante do plano de recuperação judicial das Recuperandas, com o objetivo de demonstrar a capacidade de geração de recursos, através da projeção dos resultados e fluxo

Documentos necessários Se sua empresa é cliente do BB: Entre em contato com sua agência de relacionamento.

BANCO DO BRASIL Corporate Produtos e Serviços Crédito FCO Empresarial Fundo Constitucional de Financiamento do Centro-Oeste Para você que deseja investir na região Centro-Oeste, o Banco do Brasil disponibiliza

BANCO DO BRASIL Corporate Produtos e Serviços Crédito FCO Empresarial Fundo Constitucional de Financiamento do Centro-Oeste Para você que deseja investir na região Centro-Oeste, o Banco do Brasil disponibiliza

AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS EM EFICIÊNCIA ENERGÉTICA

AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS EM EFICIÊNCIA ENERGÉTICA Prof Panesi São Paulo 2017 Sumário INTRODUÇÃO... 1 MÉTODOS DE AVALIAÇÃO... 3 1) Tempo de Retorno (Tr ) ou Payback... 3 2) Taxa interna de retorno

AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS EM EFICIÊNCIA ENERGÉTICA Prof Panesi São Paulo 2017 Sumário INTRODUÇÃO... 1 MÉTODOS DE AVALIAÇÃO... 3 1) Tempo de Retorno (Tr ) ou Payback... 3 2) Taxa interna de retorno

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO DE CIÊNCIAS JURÍDICAS E ECONÔMICAS (CCJE) DEPARTAMENTO DE ADMINISTRAÇÃO ANEXO I.

DEPARTAMENTO DE ADMINISTRAÇÃO ANEXO I.") Plano de Ensino Universidade Federal do Espírito Santo Campus: Goiabeiras Curso: Administração Matutino Departamento Responsável: Administração Data de Aprovação (Art. nº 91): Docente responsável: Claudio

Plano de Ensino Universidade Federal do Espírito Santo Campus: Goiabeiras Curso: Administração Matutino Departamento Responsável: Administração Data de Aprovação (Art. nº 91): Docente responsável: Claudio

SELEÇÃO E VIABILIDADE DE PROJETOS

SELEÇÃO E VIABILIDADE DE PROJETOS MBA Estácio 18/04/2017 Prof. Lucas S. Macoris PLANO DE AULA Seleção e Viabilidade de Projetos Avaliação de Projetos Avaliação de Empresas Qual o valor justo? Introdução

SELEÇÃO E VIABILIDADE DE PROJETOS MBA Estácio 18/04/2017 Prof. Lucas S. Macoris PLANO DE AULA Seleção e Viabilidade de Projetos Avaliação de Projetos Avaliação de Empresas Qual o valor justo? Introdução

ECONOMIA. Microeconomia. Taxa Interna de Retorno. Prof. Alex Mendes

ECONOMIA Microeconomia Prof. Alex Mendes Conceitos e princípios da análise de investimento: A primeira questão que surge ao se analisar um investimento é quanto ao próprio objetivo da análise. Visão Ultrapassada

ECONOMIA Microeconomia Prof. Alex Mendes Conceitos e princípios da análise de investimento: A primeira questão que surge ao se analisar um investimento é quanto ao próprio objetivo da análise. Visão Ultrapassada

A DECISÃO DE DISTRIBUIÇÃO DE LUCROS ¹

A DECISÃO DE DISTRIBUIÇÃO DE LUCROS ¹ Maria da Piedade Borges Matos ² A parcela do lucro que será destinada à distribuição aos proprietários da empresa sob a forma de dividendos ou participações não se

A DECISÃO DE DISTRIBUIÇÃO DE LUCROS ¹ Maria da Piedade Borges Matos ² A parcela do lucro que será destinada à distribuição aos proprietários da empresa sob a forma de dividendos ou participações não se

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Avaliação de Empresas

Corporate Finance Prof. Dr. Alexandre Assaf Neto Prof. Dr. Eliseu Martins Prof. Dr. Vinícius Martins aula 01 1 Fundamentos da Avaliação e Gestão Baseada em Valor Aula 1 Ao final desta aula você: - Conhecerá

Corporate Finance Prof. Dr. Alexandre Assaf Neto Prof. Dr. Eliseu Martins Prof. Dr. Vinícius Martins aula 01 1 Fundamentos da Avaliação e Gestão Baseada em Valor Aula 1 Ao final desta aula você: - Conhecerá

Fundamentos de Finanças Curso de Ciências Econonômicas Universidade Federal de Pelotas (UFPel)

") Fundamentos de Finanças Curso de Ciências Econonômicas Universidade Federal de Pelotas (UFPel) Prof. Regis A. Ely Departamento de Economia Universidade Federal de Pelotas (UFPel) Regis A. Ely Matemática

Fundamentos de Finanças Curso de Ciências Econonômicas Universidade Federal de Pelotas (UFPel) Prof. Regis A. Ely Departamento de Economia Universidade Federal de Pelotas (UFPel) Regis A. Ely Matemática

A IMPORTÂNCIA DE AVALIAR OS CUSTOS PARA TOMADA DE DECISÃO RESUMO

A IMPORTÂNCIA DE AVALIAR OS CUSTOS PARA TOMADA DE DECISÃO RESUMO Rubens Pinho Pinto Junior 1 Prof. Ricardo Leal 2 O mundo dos negócios são extremamente competitivos. Existem várias ferramentas disponíveis

A IMPORTÂNCIA DE AVALIAR OS CUSTOS PARA TOMADA DE DECISÃO RESUMO Rubens Pinho Pinto Junior 1 Prof. Ricardo Leal 2 O mundo dos negócios são extremamente competitivos. Existem várias ferramentas disponíveis

No mês de junho a empresa obteve recuperação nos lucros, diminuindo seu Patrimônio Líquido a Descoberto de R$ ,49 para R$ ,03.

Tabela 6 - Composição do Passivo de abril a junho de 2017 Fonte: Elaborado por Valor Consultores a partir dos dados fornecidos pela Herbioeste Herbicidas. No mês de junho a empresa obteve recuperação nos

Tabela 6 - Composição do Passivo de abril a junho de 2017 Fonte: Elaborado por Valor Consultores a partir dos dados fornecidos pela Herbioeste Herbicidas. No mês de junho a empresa obteve recuperação nos

Palavras-Chaves: análise de investimentos; segmento de informática; projeto de investimento.

ANÁLISE DA VIABILIDADE FINANCEIRA DE UM PROJETO DE INVESTIMENTO: ESTUDO DE CASO EM UMA EMPRESA DO SETOR DE INFORMÁTICA Danielle Freitas Santos (UFPE) daniellefreitas.ep@gmail.com Gabriel Marinho Albert

ANÁLISE DA VIABILIDADE FINANCEIRA DE UM PROJETO DE INVESTIMENTO: ESTUDO DE CASO EM UMA EMPRESA DO SETOR DE INFORMÁTICA Danielle Freitas Santos (UFPE) daniellefreitas.ep@gmail.com Gabriel Marinho Albert

CONTABILIDADE. Prof. Me. Lucas S. Macoris

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

Conceitos. a. Fluxo de caixa operacional. FC O = Lucro Líquido + Juros + Depreciação. FC O = EBIT IR + Depreciação. b. Fluxo de caixa dos ativos

Finanças 1 Resumo Conceitos 1. Fluxos de caixa financeiros 2. Projeção de crescimento da empresa 3. Análise de fluxos de caixa descontados 4. Análise de projetos 5. Fluxos de caixa incrementais 6. Análise

Finanças 1 Resumo Conceitos 1. Fluxos de caixa financeiros 2. Projeção de crescimento da empresa 3. Análise de fluxos de caixa descontados 4. Análise de projetos 5. Fluxos de caixa incrementais 6. Análise