CÁLCULO E TRIBUTAÇÃO. Restituição; Compensação; GLEYDSON ROBERTH CRISTO

|

|

|

- Mateus Bandeira Bernardes

- 8 Há anos

- Visualizações:

Transcrição

1 CÁLCULO E TRIBUTAÇÃO GLEYDSON ROBERTH CRISTO 2010 SUMÁRIO Conceitos iniciais do cálculo; Exemplos de Cálculos; Regime de Reconhecimento das receitas (Caixa/Competência); Retenção de ISS; Programa Gerador do DAS (); Conhecendo o Extrato do ; Retificação de Cálculo; Devolução de Venda/Revenda de mercadorias: Como informar no? SUMÁRIO Restituição; Compensação;

2 Conceitos iniciais do cálculo RBT = Receita Bruta Total do mês Utilizado para cálculo do valor devido (receita sobre a qual incidirá a alíquota do SN) RBA = Receita Bruta Acumulada Para majoração da alíquota no caso de excedente de limite ou sublimite. Também para comunicação de exclusão no caso de estouro de limite. Conceitos Iniciais RBAA = Receita Bruta Acumulada do ano anterior para limite de opção e sublimite estadual para o ICMS e ISS. RBT12 = Receita Bruta Total dos últimos 12 meses (exclusive PA) para a determinação da alíquota Conceitos Iniciais FS12 folha de salários, incluídos encargos nos 12 meses anteriores ao do PA. Juntamente com a RBT12 servirá para encontrar o fato R que será utilizado para determinar a alíquota do anexo V. r = FS12 / RBT12 relação entre o FS12 e o RBT12. Utilizado para a determinação da alíquota para as receitas enquadradas no Anexo V.

para a determinação da alíquota Conceitos Iniciais FS12 folha de salários, incluídos encargos nos 12 meses anteriores ao do PA.")

destacando-as conforme disposto na Resolução 51 do CGSN; 4.")

3 Anexo V + ISS do anexo IV (exceto se houver retenção/subst. Trib.) Para Calcular 1. acumular a receita bruta dos últimos 12 meses anteriores ao período de apuração de todos os estabelecimentos; 2. localizar a faixa de RB acumulada e a alíquota em um dos 5 anexos; 3. determinar a receita bruta do mês (base de cálculo) destacando-as conforme disposto na Resolução 51 do CGSN; 4. Verificar se ultrapassou o limite/sublimite no AC; 5. Valor a recolher = base de cálculo x alíquota. Lembrem-se! Em caso de início de atividade, deve-se proporcionalizar a RBT12. Exemplo Início de atividades = Opção pelo Simples Nacional em » Para achar o % de ABR de 2010 é RB de (ABR) x 12» Para achar o % de MAI de 2010 é RB de (ABR) /1 x 12» Para achar o % de JUN de 2010 é RB de [(ABR + MAI) / 2] x 12» Para achar o % de DEZ de 2010 é RB de [ (ABR +...+NOV) / 8 ] x 12» Para achar o % de ABR de 2011 é regra geral: RB dos 12 meses anteriores

4 Tributação Regras Atuais Art. 18 da LC 123/06 I comércio, art. 18 caput A-I II - as atividades industriais, 5º A-II III serviços do 5º -B, e do 2º art.17 A-III IV locação de bens móveis, 5º -A A-III (deduzindo-se o ISS) V serviços do 5º-C A-IV (INSS patronal por fora ) VI serviços do 5º-D A-V VII transp intermunicipais e interestaduais A-III ISS +ICMS do A-I de cargas. 5º- E Transportes ATIVIDADES DE PRESTAÇÃO TRANSPORTE TRANSPORTE DE SERVIÇOS REFERIDAS INTERMUNICIPAL E MUNICIPAL DE NO 2º DO ART. 17 INTERESTADUAL DE CARGAS PASSAGEIROS TRIBUTAÇÃO (por ex. transporte internacional, ou transporte de cargas dentro do Redação Atual (art. 18 5º-E) Redação Atual (art. 18 5º-B) município) Até 31/12/2007: Anexo V + ICMS do anexo I (art. 18 5º incisos II e VI) Anexo III (art. 18 5ºB) Anexo III (art. 18 5º-F) ANEXO A partir de 01/01/2008: Anexo sem ISS III + ICMS Anexo I Redação original seria anexo IV. Redação da LC 127 alterou e retroagiu a 01/07/2007 Redação original seria anexo V. Redação da LC 127- Alterou e retroagiu a 01/07/2007 (art. 18 5º-E) CONTRIBUIÇÃO PARA A SEGURIDADE SOCIAL, A CARGO DA PJ Até 31/12/2007: Não está incluída no SN. (art. 13 inciso VI ) A p a r t i r d e 0 1 / 0 1 / : E s t a r á i n c l u í d a n o S N. ( a r t. 1 3 i n c i s o V I ) Está incluída no SN. (art. 13 inciso VI) Está incluída no SN. (art. 13 inciso VI) Transporte Municipal Intermunicipal Interestadual Internacional Anexo V até 31/12/2007 (INSS Anexo V até 31/12/2007 (INSS fora do SN) fora do SN) Cargas Anexo III Anexo III a partir de Anexo III a partir de Anexo III 01/01/ /01/2008 (INSS incluído no SN) (INSS incluído no SN) Passageiros Anexo III Vedado Vedado Anexo III EXEMPLOS

Redação Atual (art.")

5 Exemplo 1- RBT12 utrapassando os 2,4 milhões PJ Receitas somente da revenda de mercadorias, exceto para o exterior, S/Sub.Trib/Trib.Monofásica/Antec.ICMS - (A-I). Período de apuração = Outubro de 2009 RB do mês = R$ ,00 Não tem sublimite O U T N O V D EZ JA N FEV M A R A B R M A I JU N JU L A G O SET O U T O que acontece qdo a RBT 12 ultrapassa os 2,4 milhões? =1.300 =>R B A =2.500 =>R B T12 SN devido = R$ x 11,61% = Sendo: IRPJ CSLL Cofins PIS CPP ICMS 1.080, , ,00 760, , ,00 Exemplo 1 (Cont.) Variação da Alíquota PJ Receitas somente da revenda de mercadorias, exceto para o exterior, S/Sub.Trib/Trib.Monofásica/Antec.ICMS - (A-I). Período de apuração = Novembro de 2009 RB do mês do PA = R$ ,00 Não tem sublimite NO MÊS SEGUINTE (PA DE NOVEMBRO): N O V D E Z J A N F E V M A R A B R M A I JU N J U L A G O S E T O U T N O V Vejamos que a alíquota pode diminuir ou aumentar! = = > R B A = = > R B T 1 2 SN devido = R$ x 10,32% = IRPJ CSLL Cofins PIS CPP ICMS 960,00 960, ,00 680, , ,00 Exemplo 2 A RBT12 é unica RBT12 = R$ RB do mês = R$ , sendo: R$ 100mil revenda de mercadorias, sem substituição tributária (A-I); R$ 120mil revenda de mercadorias, com substituição tributária de ICMS (A-I); R$ 180mil exportação de mercadorias (A-I); Anexo I Revenda SEM substituição tributária Anexo I Revenda COM substituição tributária Anexo I Exportação Então: R$ 100mil x 10,32% = R$ R$ 120mil x 6,81% = R$ R$ 180mil x 5,04% = R$ SN devido: R$

6 Exemplo 3 Estouro da RBA Empresa sem filiais, ou seja, só um estabelecimento. Receitas só do A-I, S/Sub. Trib/ Trib.Monof/Antec.ICMS Estado não adota sublimite Início de atividades em Receita de Julho/10: R$ ,00 JU L A G O SE T O U T N O V D E Z JA N F E V M A R A B R M A I JU N JU L =2.450 => RB A =2.000 => RB T 12 Mas RBA = R$2.450 mil (de janeiro a julho inclusive): estourou o limite de EPP. Exemplo 3 (cont.) Há que se separar a parcela de RB a ser majorada e a parcela não majorada: R$ do mês = R$1.200 mil (não-majorados) + R$50 mil (majorados) PA = Julho/2009 RB no mês: R$1.250 mil Parcela da RB do mês com % normal Parcela da RB do mês com % majorado RB Comércio A-I x 11,32% x 11,61% x 1,2 A partir de agosto de 2010, toda a receita terá alíquota majorada a em 20% (13,93%) e a empresa deverá solicitar sua exclusão até do ano calendário subsequente. Base Legal: Resolução CGSN nº 15, de 2007 Simples Nacional devido = (R$ mil x 11,32%) + (R$ 50 mil x 13,93%) Exemplo 4 RBA proporcional Empresa sem filiais. Receitas só do A-I, S/Sub. Trib/ Trib.Monof/Antec.ICMS Estado não adota sublimite Início de atividades em Logo, o limite de EPP desta empresa no AC de 2009 = R$ 200 mil x 6 meses = R$ mil JU L AG O S E T 100 =>R B A = 100 =>lim ite proporcional = R $200m il x 6 = R $ 1.200m il (N ÃO M U D A ) 100 =>R B T 12 anualizada = R $100m il x 12 = R $ RB julho = R$ ,00 RBT12 para o PA de julho = x 12 = R$ Simples Nacional devido = R$ x 9,12%

Há que se separar a parcela de RB a ser majorada e a parcela não majorada: R$ 1.250.000 do mês = R$1.200 mil (não-majorados) + R$50 mil (majorados) PA = Julho/2009 RB no mês: R$1.")

7 Exemplo 4 (cont.) RB agosto/10 = R$ ,00 RBT12 para o PA de agosto/10 = x 12 = R$ JUL AGO SET =>RBA = 150 =>limite proporcional = R$200mil x 6 = R$ 1.200mil (NÃO MUDA) 100 =>RBT12 anualizada = R$100mil x 12 = R$ Simples Nacional devido = R$ x 9,12% Exemplo 4 (cont.) RB setembro/10 = R$ ,00 RBT12 para o PA de setembro = [(100mil + 50mil) / 2] x 12 = R$ JUL AGO SET =>R BA = =>lim ite proporcional = R$200mil x 6 = R$ 1.200m il (N ÃO M U DA) =>RB T 12 anualizada = [(R $100m il+r $50mil)/2] x 12 = R$ 900 m il Observe que neste mês foi estourado o limite de R$ 200mil x o nº de meses Há que se separar a parte da receita que será majorada e a parte não-majorada: Parcela não-majorada: R$ ,00 Parcela majorada: R$ ,00 Simples Nacional devido = (R$1.050mil x 8,45%) + (R$50mil x 11,61% 1% x 1,2) Neste mês houve estouro do limite proporcional, mas não em mais de 20%: R$ < (R$ x 1,2) R$ < R$ Esta empresa deverá solicitar sua exclusão até o último dia útil de janeiro do ano- calendário seguinte, mas os efeitos dessa exclusão será para AC seguinte Exemplo 4 (cont.) RB outubro/10 = R$ ,00 JU L AG O S ET O UT =>RB A = =>lim ite pro porcional = R$2 00mil x 6 = R$ (N ÃO M UD A) =>R B T12 anualizado = [(R $1.250m il) / 3] x 12 = R$ Neste mês, houve estouro do limite proporcional, e em mais de 20% R$ > (R$ x 1,2) R$ > R$ Esta empresa deverá efetuar a sua exclusão obrigatória do Simples Nacional com efeitos retroativos ao início de atividades, não devendo ser calculado o Simples Nacional devido para este PA.

100 50 =>RB T 12 anualizada = [(R $100m il+r $50mil)/2] x 12 = R$ 900 m il Observe que neste mês foi estourado o limite de R$ 200mil x o nº de meses Há que se separar a parte da")

8 Exemplo 5 Sublimite Estadual PJ Receitas somente da revenda de mercadorias, exceto para o exterior, S/Sub.Trib/Trib.Monofásica/Antec.ICMS - (A-I). sem filiais, estabelecida em Estado com sublimite de R$ ,00; RB de julho/10 = R$ ,00 RBA = R$ ,00 RBT12 = R$ ,00 (A-I) Art. 11 da Resolução CGSN nº 51 JUL AGO SET OUT NOV DEZ JAN FEV MAR ABR MAI JUN JUL =1.350 =>RBA =1.500 =>RBT12 OCORREU EXCESSO DE RBA EM RELAÇÃO AO SUBLIMITE ESTADUAL. Exemplo 5 (cont.) O contribuinte deve fazer algum pedido de exclusão por ter ultrapassado o sublimite? Não! Nesse caso os percentuais do ICMS, a partir do PA seguinte, deverão ser majorados em 20%, adotando-se esses percentuais majorados até o final do ano. PARA OS MESES ANTERIORES AO ESTOURO DO SUBLIMITE (RBT12 = R$ mil): RB 12 meses (R$) Alíquota IRPJ CSLL COFINS PIS INSS ICMS mil 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% PARA OS MESES POSTERIORES AO ESTOURO DO SUBLIMITE (RBT12 = R$ mil): R B 1 2 m e se s (R $ ) A líq uo ta IR P J C SL L C O FIN S PIS IN S S IC M S m il 9,1 2% 0,4 3 % 0,4 3% 1,2 6% 0,3 0% 3,6 0 % 3,1 0 % m il 10,40%,8 2% 0,47 % 0,4 7% 1,4 0 % 0,3 3% 4,01 % 3,72 % PARA O AC SEGUINTE (SUPONDO RBT12 DE R$1.500MIL) ICMS POR FORA : RB 12 meses (R$) Alíquota IRPJ CSLL COFINS PIS INSS ICMS mil 6,68% 0,47% 0,47% 1,40% 0,33% 4,01% 0% Lembrem-se: No mês do excesso há que se ver a parcela a ser majorada e a não majorada. Exemplo 6 Calculando o fator r Empresa sem filiais. Receitas só do A-V, S/ Sub.Trib./S/Ret. Receita de Julho/10: R$ 8.000,00 RBT12: R$ ,00 FS12: R$ ,00 Fator R = FS12/RBT12 R$ ,00/ ,00 R= 0, Anexo V Anexo IV Simples Nacional devido = R$ x 18,43% = 1.474,40

O contribuinte deve fazer algum pedido de exclusão por ter ultrapassado o sublimite? Não!")

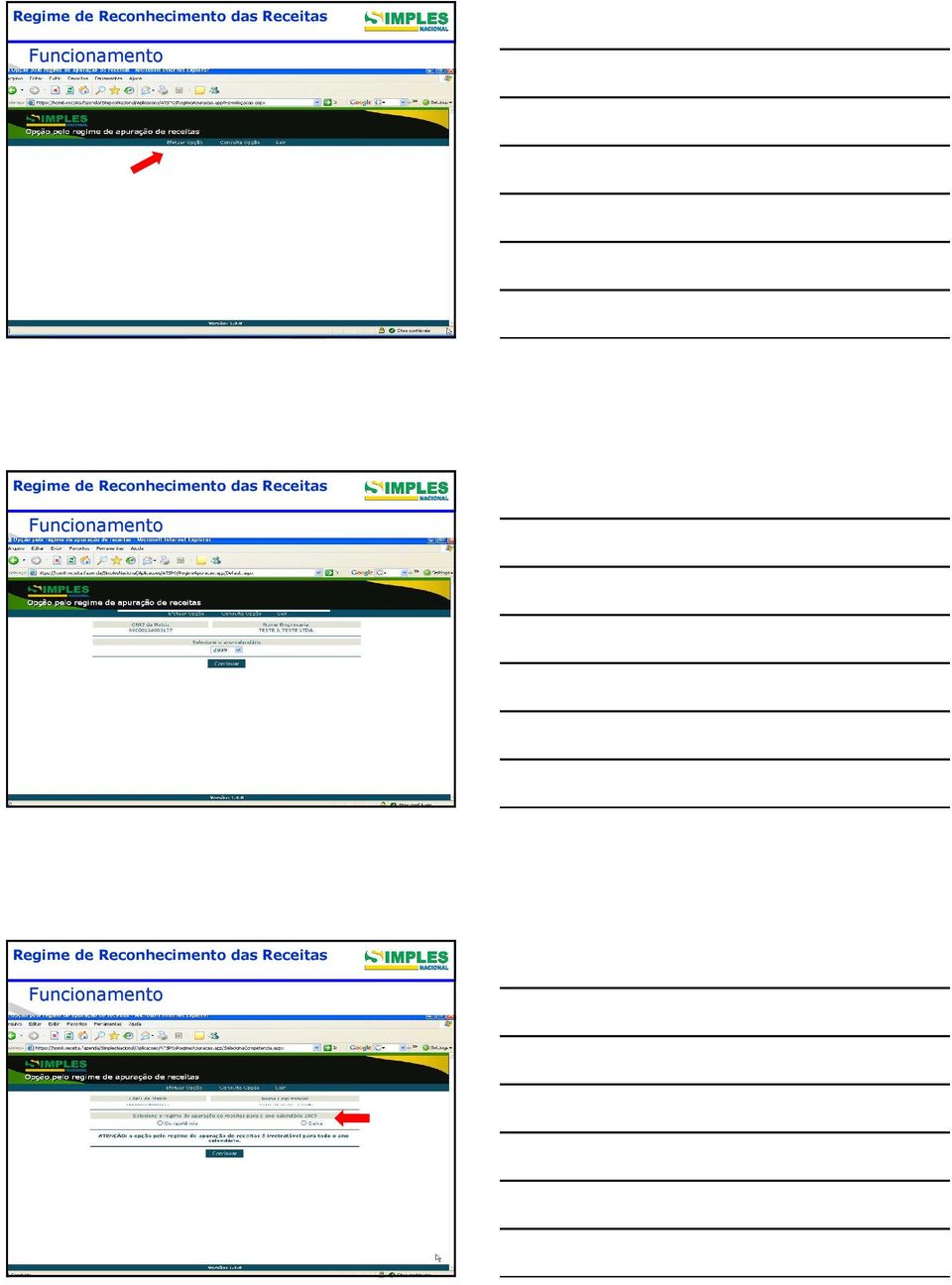

9 Exemplo 7 RBT12 = R$ RB do mês = R$ , sendo: Obs.: Todos os empregado da empresa trabalham nas duas atividades abaixo. R$ 200mil revenda de mercadorias, sem substituição tributária (A-I); R$ 100mil serviços de paisagismo (A- IV); Anexo I Revenda SEM substituição tributária Anexo IV Serviços Então: R$ 200mil x 10,32% = R$ R$ 100mil x 14,60% = R$ SN devido: R$ INSS pago sobre RB de revenda de mercadorias, mas não sobre a RB dos serviços. INSS por fora Percentual da RB do mês sujeito ao A-IV = 100mil / 300mil = 1/3 INSS s/ Folha da Atividade concomitante= R$ A Pagar = 1/3 x R$ = R$ REGIME DE RECONHECIMENTO DAS RECEITAS Regime de Reconhecimento das Receitas 1. 01/07/2007 a 31/12/2008: todas as PJ optantes pelo Simples Nacional reconheciam a receita bruta mensal obrigatoriamente pelo regime de competência. 2. A partir de 01/01/2009: todas as PJ optantes pelo Simples Nacional (exceto o MEI) são obrigadas a optarem por um dos regimes de reconhecimento da receita bruta mensal: caixa ou competência.

10 Regime de Reconhecimento das Receitas 3. Características da opção pelo regime de reconhecimento da receita: a) A opção se aplica apenas à receita bruta mensal da PJ (base de cálculo); b) É aplicada a todos os estabelecimentos da PJ; c) A opção será realizada pela PJ a cada ano; Regime de Reconhecimento das Receitas d) A opção é válida para todo o anocalendário; e) A opção é irretratável; f) O só permitirá a geração do DAS se a PJ tiver realizado a opção previamente. Fundamentaçã ção o legal Regime de Reconhecimento das Receitas Funcionamento

A opção é válida para todo o anocalendário; e) A opção é irretratável; f) O só permitirá a geração do DAS se a PJ tiver")

11 Regime de Reconhecimento das Receitas Funcionamento Fundamentaçã ção o legal Regime de Reconhecimento das Receitas Funcionamento Fundamentaçã ção o legal Regime de Reconhecimento das Receitas Funcionamento

12 Fundamentaçã ção o legal Regime de Reconhecimento das Receitas Funcionamento Fundamentaçã ção o legal Regime de Reconhecimento das Receitas Funcionamento Fundamentaçã ção o legal Regime de Reconhecimento das Receitas Funcionamento

13 Fundamentaçã ção o legal Regime de Reconhecimento das Receitas ERRO NO PREENCHIMENTO DO Fundamentaçã ção o legal Regime de Reconhecimento das Receitas ERRO NO PREENCHIMENTO DO Fundamentaçã ção o legal Regime de Reconhecimento das Receitas ERRO NO PREENCHIMENTO DO Ex. Faturamento do mês= R$ ,00; Recebimento no mês= R$ ,00. Como preencher no?

14 Fundamentaçã ção o legal Regime de Reconhecimento das Receitas ERRO NO PREENCHIMENTO DO Fundamentaçã ção o legal Regime de Reconhecimento das Receitas ERRO NO PREENCHIMENTO DO Regime de Reconhecimento das Receitas 5. Prazo para optar: Regras: a)empresa já em atividade, optante pelo Simples Nacional: opção pelo regime de apuração (caixa ou competência) do ano seguinte no cálculo da competência 11 - novembro (portanto, em regra, dezembro).

do ano seguinte no cálculo da competência 11 - novembro (portanto, em regra,")

15 Regime de Reconhecimento das Receitas b) Empresa aberta em novembro: no cálculo da competência 11 - novembro (normalmente feito em dezembro), opta DUAS VEZES. A primeira escolhendo o regime do próprio ano da abertura. A segunda pelo regime a vigorar no ano seguinte. Regime de Reconhecimento das Receitas C) Empresa aberta em dezembro: no cálculo da competência 12 - dezembro (normalmente feito em janeiro), opta DUAS VEZES. A primeira escolhendo o regime do próprio ano de abertura. A segunda para o ano seguinte ao da abertura (na prática, a segunda opção será relativa ao ano em que estiver sendo feita a escolha). Regime de Reconhecimento das Receitas d) Empresa aberta nos demais meses: no cálculo da competência relativa ao mês de abertura, opta pelo regime do próprio ano. No cálculo da competência 11 - novembro, opta pelo regime a vigorar no ano seguinte.

.")

16 Regime de Reconhecimento das Receitas e) Empresa já em atividade, não optante pelo Simples Nacional (e que venha a optar pelo Simples Nacional em janeiro): opta pelo regime de apuração no cálculo da competência 01 - janeiro (portanto, em regra, fevereiro). Regime de Reconhecimento das Receitas 6. Regras: 6.1 Parcelas vincendas além do ano seguinte ao da operação ou prestação devem obrigatoriamente ser oferecidas à tributação até o mês de dezembro do ano seguinte ao da operação ou prestação. Regime de Reconhecimento das Receitas Exemplo: Venda realizada em set/10 no valor de R$ ,00 em 18 vezes: 1ª parcela vencendo em out/10: A- Outubro a dezembro/10 (3 meses): Tributará R$ 1.000,00; em cada mês; B- Janeiro a novembro/11 (11 meses): Tributará R$ 1.000,00; em cada mês; C- Em dezembro/11: Tributará R$ 4.000,00, sendo: R$ 1.000,00 referente ao recebimento de dezembro e os R$ 3.000,00, referentes aos valores que seriam recebidos além do ano seguinte ao da operação.

: Tributará R$ 1.")

17 Regime de Reconhecimento das Receitas 6.2 A receita auferida e ainda não recebida deverá obrigatoriamente integrar a base de cálculo dos tributos abrangidos pelo Simples Nacional, na hipótese de: a) encerramento de atividade, no mês em que ocorrer o evento; b) retorno ao regime de competência, no último mês de vigência do regime de caixa; Regime de Reconhecimento das Receitas c) exclusão do Simples Nacional, no mês anterior ao dos efeitos da exclusão. Regime de Reconhecimento das Receitas 6.3 A PJ deverá manter registro dos valores a receber, no formulário constante do Anexo Único à Resolução CGSN nº 38/2008, inclusive nas vendas realizadas por meio de cheques pré-datados..

exclusão do Simples Nacional, no mês anterior ao dos efeitos da exclusão.")

18 Regime de Reconhecimento das Receitas 6.4 Caso a PJ descumpra as regras da opção pelo regime de caixa: a) será excluída do regime de caixa nos anoscalendário em que tenha ocorrido o descumprimento; b) os tributos serão recalculados pelo regime de competência, com os acréscimos legais. Regime de Reconhecimento das Receitas 7. A empresa optante pelo Simples Nacional que opta pelo Regime de caixa não transfere crédito de ICMS. RETENÇÃ ÇÃO O DE ISS

19 RETENÇÃ ÇÃO O DO ISS RETENÇÃO DO ISS Resolução CGSN nº 51/08 e art. 21, 4º da LC 123 ART. 3º 2º da Resolução CGSN nº 51 2º - A retenção na fonte de ISS das ME ou das EPP optantes pelo Simples Nacional, somente será permitida se observado o disposto no art. 3º da Lei Complementar nº 116, de 2003, e deverá observar as seguintes normas: I a alíquota aplicável na retenção na fonte deverá ser informada no documento fiscal e corresponderá ao percentual de ISS previsto nos Anexos III, IV ou V para a faixa de receita bruta a que a ME ou a EPP estiver sujeita no mês anterior ao da prestação, assim consideradas: RETENÇÃ ÇÃO O DO ISS a) a receita bruta acumulada nos 12 (doze) meses que antecederem o mês anterior ao da prestação; b) RBT12 proporcionalizada. Exemplo: Data de abertura da PJ: 01/2009: Serviços no anexo III Determinada empresa emitiu Nota Fiscal de Prestação de Serviços em 04/10/10 no valor de R$ 7.000,00, sujeito à retençao de ISS. Como fazer para encontrar a alíquota a ser informada no documento fiscal? RETENÇÃ ÇÃO O DO ISS Segundo a legislação vista anteriormente, será o percentual de ISS que a PJ estiver sujeita no mês anterior ao da prestação; Portanto, para achar esse percentual, deve-se encontrar a RBT12 do mês anterior (RBT12 de setembro/10); A RBT12 de set/10 será a soma das receitas bruta de agosto/10 a setembro/09. set/09 out/09 nov/09 dez/09 jan/10 fev/10 mar/10 abr/10 maio/10 jun/10 jul/10 ago/ , , , , , , , , , , , ,00 RBT12 de 09/10= R$ ,00

a receita bruta")

20 RETENÇÃ ÇÃO O DO ISS O percentual a ser destacado na NFPS será 3,84%. Obs.: Veja-se que em outubro não era necessário conhecer a receita de setembro para encontrar o percentual de retenção! RETENÇÃ ÇÃO O DO ISS II na hipótese de o serviço sujeito à retenção ser prestado no mês de início de atividades da ME ou EPP, deverá ser aplicada pelo tomador a alíquota correspondente ao percentual de ISS referente à menor alíquota prevista nos Anexos III, IV ou V; Isso porque no decorrer do primeiro mês não tem como apurar a RBT12 proporcionalizada. RETENÇÃ ÇÃO O DO ISS III na hipótese do inciso II, constatando-se que houve diferença entre a alíquota utilizada e a efetivamente apurada, caberá à ME ou EPP prestadora dos serviços efetuar o recolhimento dessa diferença no mês subseqüente ao do início de atividade em guia própria do Município; Ajuste de Alíquota Exemplo: PJ iniciou suas atividades em 05/10/10. No dia 08/10, prestou serviços no valor de R$ 5.000,00 do anexo III sujeito à retenção. Ao emitir a NFPS destacou o percentual de 2% para efeito de retenção (percentual mínimo do anexo III).

21 RETENÇÃ ÇÃO O DO ISS A receita total do mês foi de R$ ,00 Após o encerramento do mês pode-se calcular a RBT12 proporcionalizada = R$ ,00 x12 = R$ ,00 A retenção foi efetuada no percetual de 2%; Mas o percentual efetivamente devido de ISS dentro do Simples Nacional seria 2,79% Portanto, a PJ deverá recolher em guia própria do município a diferença de 2,79% -2% = 0,79% aplicável sobre R$ 5.000,00 = R$ 39,50 RETENÇÃ ÇÃO O DO ISS IV - na hipótese de a ME ou EPP estar sujeita à tributação do ISS no Simples Nacional por valores fixos mensais, não caberá a retenção a que se refere o caput, salvo quando o ISS for devido a outro município; (Redação dada pela Resolução CGSN nº 56, de 23 de março de 2009) RETENÇÃ ÇÃO O DO ISS V na hipótese de a ME ou EPP não informar a alíquota de que tratam os incisos I e II no documento fiscal, aplicar-se-á a alíquota correspondente ao percentual de ISS referente à maior alíquota prevista nos Anexos III, IV ou V da LC 123/06;

22 RETENÇÃ ÇÃO O DO ISS VI não será eximida a responsabilidade do prestador de serviços quando a alíquota do ISS informada no documento fiscal for inferior à devida, hipótese em que o recolhimento dessa diferença será realizado em guia própria do Município; RETENÇÃ ÇÃO O DO ISS- REFLEXOS NAS NOTAS FISCAIS Obrigações Acessórias: Resolução CGSN nº 010/07 Art. 2º 6º Na prestação de serviço sujeito ao ISS, cujo imposto for de responsabilidade do tomador, o emitente fará a indicação alusiva à base de cálculo e ao imposto devido no campo próprio ou, em sua falta, no corpo do documento fiscal utilizado na prestação. Exemplo: DOCUMENTO EMITIDO POR ME OU EPP OPTANTE PELO SN NÃO GERA DIREITO A CRÉDITO FISCAL DE IPI RETENÇÃO DE ISS: BASE DE CÁLCULO ALÍQUOTA APLICÁVEL VALOR PROGRAMA GERADOR DO DAS

23

24

25 CENÁRIO Receitas Totais da Pessoa Jurídica: R$ ,00 Empresa com dois estalecimentos: Estabelecimento Boa Vista R$ ,00 de Revenda de mercadorias sem Sub.Trib/Trib.Monof/Antecip.com enc. trib. Com R$ 1.000,00 de isenção de ICMS. R$ ,00 de Revenda de mercadorias com Sub.Trib de ICMS e Tributação Monofásica de Pis e Cofins R$ ,00 pretação de serviços do anexo III com ISS devido ao próprio município do estabelecimento. Estabelecimento Localizado em Cantá R$ ,00 prestação de serviços do anexo III com ISS devido ao próprio município do estabelecimento.

26 RBAA RBT12 RBA RBT

27

28

29 Se clicar em Ok e Calcular, todo o ISS será destinado ao município de Boa Vista. Nesse exemplo, como há receita no estabelecimento 0003, deve-se clicar em cancelar, e em seguida voltar p/ informar as receitas desse estabelecimento e corrigir as receitas de serviços do estabelecimento Alterou-se as receitas de serviços do estabelecimento 0001 para R$ ,00

30 Segregar as receitas do estabelecimento 0003 Após ter segregado todas as receitas, de todos os estabelecimentos da PJ, deve-se clicar em Calcular Para concluir a operação devese clicar em Salvar, e em seguida Gerar DAS Na 1ª apuração esse campo é editável para aumentar ou diminuir o valor calculado.

31 CONHECENDO O EXTRATO DO

32 , ,00

33 Esse item 6 mostra os DAS pagos anteriormente, para o P.A em questão, e que estão sendo considerados nessa apuração. Esse item só se aplica na Retificação do Cálculo. Exemplo de uma retificação com DAS pago anteriormente. RR Boa Vista Cantá Esse item mostra o DAS pago da própria apuração ou da própria retificação, ou seja, mostra o pagamento do DAS Gerado da retificação e/ou da apuração que se está consultando. OBS.: O DAS emitido pela opção Consulta Débitos do Simples Nacional no, não aparece nesse item 7.2 quando do seu pagamento.

34 RETIFICAÇÃO DE CÁLCULO ACESSANDO DIRETAMENTE O OU ACESSANDO O POR DENTRO DA DASN 1- Quando o mês a ser retificado não se referir a uma declaração já entregue (DASN), a retificação se dará acessando diretamente o 2- Quando o mês a ser retificado se referir a uma declaração já entregue (DASN), a retificação também ser dará no, mas o seu acesso será por dentro da DASN, vejamos:

35

36 Clicar em: Resumo da declaração e Acessar o

37 Após efetuar a retificação, clicar no menu Retornar à DASN e transmitir a Declaração. Se a retificação resultar em valores devidos (DAS complementar), o DAS gerado estará disponível no (acessado por fora da DASN) no menu Impressão Via Retificação da DASN DEVOLUÇÃ ÇÃO O DE VENDAS/REVENDAS DE MERCADORIAS: COMO INFORMAR NO Devolução de Venda/Revenda Artigo 4º-A- da Resolução do CGSN nº 004, de 30 de maior de 2007, acrescentado pela Resolução do CGSN nº 68, de 28 de outubro de Art. 4º-A Na hipótese de devolução de mercadoria vendida por ME ou EPP optante pelo Simples Nacional, em período de apuração posterior ao da venda, deverá ser observado o seguinte: I - o valor da mercadoria devolvida deve ser deduzido da receita bruta total, no período de apuração do mês da devolução, segregada pelas regras vigentes no Simples Nacional nesse mês;

38 Devolução de Venda/Revenda II - caso o valor da mercadoria devolvida seja superior ao da receita bruta total ou das receitas segregadas relativas ao mês da devolução, o saldo remanescente deverá ser deduzido nos meses subsequentes, até ser integralmente deduzido. Parágrafo único. Para a optante pelo Simples Nacional tributada com base no critério de apuração de receitas pelo regime de caixa, o valor a ser deduzido limita-se ao valor efetivamente devolvido ao adquirente." (NR) Devolução de Venda/Revenda Deve-se pensar da seguinte maneira: Tratar a devolução como se fosse uma venda negativa, com todas as segregações que seriam feitas caso estivesse lançando a venda; Como não há receita negativa, as contas têm que ser feitas fora do e lançadas posteriormente no aplicativo. Devolução de Venda/Revenda A receita a ser diminuída tem que se enquadrar perfeitamente na segregação da receita do mês da devolução (ou dos meses seguintes, caso não seja possível fazê-lo naquele mês). Sendo assim, por exemplo, se houver uma venda com Susb.Trib. de ICMS no mês 10/2010 e houver devolução em 11/2010, mas no mês 11/2010 não houver nenhuma receita com ST, nada haverá a ser feito no mês 11/2010. Tentar-seia considerar a devolução em 12/2010. Caso nesse mês (12/2010) finalmente houvesse venda com ST, mas em valor insuficiente, compensar-se-ia apenas a parte possível, ficando o restante para 01/2011.

39 RESTITUIÇÃO DE VALORES PAGOS NO ÂMBITO DO SIMPLES NACIONAL SITUAÇÃO ATUAL Fundamentação legal Resolução CGSN n o 39/2008 Regulamenta o processo de restituição, que poderá ser requerida pelo contribuinte no caso de recolhimento indevido ou a maior que o devido efetuado por meio do Documento de Arrecadação do Simples Nacional DAS; A restituição deve ser solicitada diretamente ao respectivo ente federativo, observada sua competência tributária. O processo de restituição deverá observar as normas estabelecidas na legislação de cada ente federativo. SITUAÇÃO ATUAL Fundamentação legal Resolução CGSN n o 39/2008 O valor a ser restituído poderá ser objeto de compensação de ofício promovida pelo ente federativo, conforme definem os 3º e 4º do Art 3º: 3º O crédito a ser restituído poderá, a critério do ente federativo, ser objeto de compensação com débitos com a Fazenda Pública, desde que relativos tão-somente a valores e tributos não abrangidos pelo Simples Nacional, de acordo com a legislação de cada ente. 4º Não haverá compensação entre créditos relativos a tributos abrangidos pelo Simples Nacional, enquanto não houver regulamentação específica por parte do CGSN. Crédito SN (União) Crédito SN (Estado) Crédito SN (Município) IRPJ+CSLL... R$ ICMS R$ ISS R$ Débitos (Fora do SN) IRPJ,IRRF,PIS... Débitos (Fora do SN) ICMS,ITCD,IPVA... Débitos (Fora do SN) ISS,ITBI,IPTU...

40 RESTITUIÇÃ ÇÃO O SITUAÇÃ ÇÃO O ATUAL- ANALISANDO DIREITO CREDITÓRIO RIO Estudo de caso: Mês 06/2010 Determinado contribuinte, com estabelecimento em Boa Vista, prestou serviços cujo ISS era devido a outro município (Pacaraima). Porém, quando do preenchimento no não informou o município de destinação do ISS, gerando e pagando o DAS com ISS para. Boa Vista Nesse cenário, o contribuinte deve retificar o cálculo no, destinando as receitas para Pacaraima, nesse momento será gerado um DAS complementar com o valor devido de ISS para Pacaraima (que deve ser recolhido), e restará um crédito de ISS no DAS pago anteriormente para Boa Vista. RESTITUIÇÃ ÇÃO O SITUAÇÃ ÇÃO O ATUAL- ANALISANDO DIREITO CREDITÓRIO RIO Vejamos como está o extrato da apuração original RESTITUIÇÃ ÇÃO O SITUAÇÃ ÇÃO O ATUAL- ANALISANDO DIREITO CREDITÓRIO RIO Boa Vista

41 RESTITUIÇÃ ÇÃO O SITUAÇÃ ÇÃO O ATUAL- ANALISANDO DIREITO CREDITÓRIO RIO Vejamos o extrato da apuração retificadora ISS devido no P.A RESTITUIÇÃ ÇÃO O SITUAÇÃ ÇÃO O ATUAL- ANALISANDO DIREITO CREDITÓRIO RIO Vejamos o extrato da apuração retificadora Pacaraima RESTITUIÇÃO ETAPA 2 Fundamentação ETAPA 2 legal Pedido Eletrônico de Restituição Está sendo desenvolvido um aplicativo, que será de uso obrigatório, e que estará disponível no Portal do Simples Nacional, para que o contribuinte possa pedir eletronicamente restituição de valores pagos em DAS.

42 RESTITUIÇÃO - ETAPA 2 Fundamentação ETAPA 2 legal Pedido Eletrônico de Restituição A princípio, o CGSN não vai obrigar o contribuinte a protocolar o pedido junto ao ente, devendo ser respeitada a legislação respectiva de cada ente; No momento da transmissão será exibida mensagem ao contribuinte para que verifique na legislação do ente federativo a necessidade de protocolar o pedido. Os pedidos gerados ficam na situação Registrado e poderão ser cancelados pelo contribuinte enquanto não tiverem sido analisados. RESTITUIÇÃO -Fundamentação ETAPA 2 legal Contribuinte Portal Simples Nacional Pedido Ambiente Simples Nacional Pedido Efetuar reserva DAS Ente Federativo Precisa protocolar? Imprimir Formulário Cancelar pedido Liberar reserva pagamento COMPENSAÇÃO DE VALORES PAGOS NO ÂMBITO DO SIMPLES NACIONAL, COM DÉBITOS APURADOS NESSE REGIME

43 COMPENSAÇÃ ÇÃO FIM

Simples Nacional. Seminário de Direito Tributário. Assunto: PGDAS. Palestrante: Adalgisa G. M. Sabino

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

PGDAS CÁLCULO DO VALOR DEVIDO. Maio/2008

PGDAS CÁLCULO DO VALOR DEVIDO Maio/2008 1 CÁLCULO DO VALOR DEVIDO Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional. (LC123/2006,

PGDAS CÁLCULO DO VALOR DEVIDO Maio/2008 1 CÁLCULO DO VALOR DEVIDO Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional. (LC123/2006,

Manual. Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

SIMPLES NACIONAL 1. NOÇÕES GERAIS

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

SIMPLES NACIONAL - CÁLCULO DO VALOR DEVIDO

SIMPLES NACIONAL - CÁLCULO DO VALOR DEVIDO O cálculo do valor devido do Simples Nacional deverá ser efetuado por meio de aplicativo específico disponível na internet. O documento único de arrecadação para

SIMPLES NACIONAL - CÁLCULO DO VALOR DEVIDO O cálculo do valor devido do Simples Nacional deverá ser efetuado por meio de aplicativo específico disponível na internet. O documento único de arrecadação para

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Secretaria de Estado de Fazenda de Minas Gerais Superintendência de Tributação Diretoria de Orientação e Legislação Tributária

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

Opção pelo Simples Nacional 2015-26/12/2014. Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional.

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

MANUAL DA COMPENSAÇÃO

MANUAL DA COMPENSAÇÃO Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03

MANUAL DA COMPENSAÇÃO Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03

MEI MICROEMPREENDEDOR INDIVIDUAL

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Anexo 4.0 Substituição Tributária. Anexo 4.4. (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010).

.") Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca. www.notacarioca.rio.gov.br

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

Desoneração da Folha AC Pessoal

Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição

Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição

Manual do Usuário 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

Matéria atualizada com base na legislação vigente em: 11/04/2011. 1 - INTRODUÇÃO. nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008.

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

MANUAL DO PGDAS. O Simples Nacional implica o recolhimento mensal mediante DAS dos seguintes impostos e contribuições:

Versão 7 MANUAL DO PGDAS 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional (PGDAS) é um sistema eletrônico para a realização do cálculo do Simples

Versão 7 MANUAL DO PGDAS 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional (PGDAS) é um sistema eletrônico para a realização do cálculo do Simples

VARIAÇÕES DE CALCULOS SIMPLES NACIONAL

VARIAÇÕES DE CALCULOS DO SIMPLES NACIONAL 1)Inicio de Atividade-Anexo III Regras para determinação da alíquota: A regra geral é utilizar a receita bruta total acumulada nos 12 (doze) meses anteriores ao

VARIAÇÕES DE CALCULOS DO SIMPLES NACIONAL 1)Inicio de Atividade-Anexo III Regras para determinação da alíquota: A regra geral é utilizar a receita bruta total acumulada nos 12 (doze) meses anteriores ao

MANUAL DO PGDAS-D E DEFIS 2015

MANUAL DO PGDAS-D E DEFIS 2015 Versão fevereiro/2015 ÍNDICE 1 INTRODUÇÃO...6 1.1 - APRESENTAÇÃO DO PROGRAMA...6 1.2 - OBJETIVOS DO PROGRAMA...6 1.3 - A QUEM SE DESTINA...6 1.4 - QUANDO UTILIZAR...6 1.5

MANUAL DO PGDAS-D E DEFIS 2015 Versão fevereiro/2015 ÍNDICE 1 INTRODUÇÃO...6 1.1 - APRESENTAÇÃO DO PROGRAMA...6 1.2 - OBJETIVOS DO PROGRAMA...6 1.3 - A QUEM SE DESTINA...6 1.4 - QUANDO UTILIZAR...6 1.5

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

ESTADO DA PARAÍBA SECRETARIA DE ESTADO DA RECEITA 28576_ LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006

ESTADO DA PARAÍBA SECRETARIA DE ESTADO DA RECEITA 28576_ LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 PERGUNTAS E RESPOSTAS Este documento é de caráter meramente

ESTADO DA PARAÍBA SECRETARIA DE ESTADO DA RECEITA 28576_ LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 PERGUNTAS E RESPOSTAS Este documento é de caráter meramente

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações.

Of. Circ. Nº 269/15 Rio de Janeiro, 02 de setembro de 2015. Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações. Senhor(a)

Of. Circ. Nº 269/15 Rio de Janeiro, 02 de setembro de 2015. Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações. Senhor(a)

PROJETO DE LEI COMPLEMENTAR nº, de 2014.

PROJETO DE LEI COMPLEMENTAR nº, de 2014. (do Sr. Guilherme Campos e outros) Altera a Lei Complementar nº 123, de 14 de dezembro de 2006 para reorganizar e simplificar a metodologia de apuração do imposto

PROJETO DE LEI COMPLEMENTAR nº, de 2014. (do Sr. Guilherme Campos e outros) Altera a Lei Complementar nº 123, de 14 de dezembro de 2006 para reorganizar e simplificar a metodologia de apuração do imposto

Operação Concorrência Leal

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

Pergunte à CPA. Simples Nacional Regras Gerais para o ICMS

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

1º/08/2014 Pergunte à CPA Simples Nacional Regras Gerais para o ICMS Apresentação: José A. Fogaça Neto Simples Nacional Criado pela Lei Complementar 123/06, reúne oito tributos em um recolhimento unificado

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária Manual STDA 2015 Página 1 de 5 ÍNDICE 1 - Acesso 3 2 - Apresentação

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária Manual STDA 2015 Página 1 de 5 ÍNDICE 1 - Acesso 3 2 - Apresentação

Câmara de Desenvolvimento Profissional REGRAS DO ICMS SIMPLES NACIONAL

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Câmara de Desenvolvimento Profissional Home Page: www.crc.org.br E-mail: cursos@crcrj.org.br REGRAS DO ICMS SIMPLES NACIONAL Expositor: Leandro

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Câmara de Desenvolvimento Profissional Home Page: www.crc.org.br E-mail: cursos@crcrj.org.br REGRAS DO ICMS SIMPLES NACIONAL Expositor: Leandro

Lucro Presumido. Compensação da Cofins com a CSL

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

SUB CONTAS E SUB CFOPS A SEREM CRIADOS PARA O SIMPLES NACIONAL

SUB CONTAS E SUB CFOPS A SEREM CRIADOS PARA O SIMPLES NACIONAL REVISÃO 2 REVISÃO 3 REVISÃO 4 REVISÃO 5 REVISÃO 6 REVISÃO 7 REVISÃO 8 Revisão 7: Foi corrigido as devoluções de mercadorias e produtos com

SUB CONTAS E SUB CFOPS A SEREM CRIADOS PARA O SIMPLES NACIONAL REVISÃO 2 REVISÃO 3 REVISÃO 4 REVISÃO 5 REVISÃO 6 REVISÃO 7 REVISÃO 8 Revisão 7: Foi corrigido as devoluções de mercadorias e produtos com

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

1º O acesso ao Sistema deverá ser feito por meio de Senha Web ou certificado digital.

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 127, DE 14 DE AGOSTO DE 2007 Mensagem de veto Altera a Lei Complementar n o 123, de 14 de dezembro de 2006. O PRESIDENTE

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 127, DE 14 DE AGOSTO DE 2007 Mensagem de veto Altera a Lei Complementar n o 123, de 14 de dezembro de 2006. O PRESIDENTE

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)

RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)") (*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO Agosto de 2015 Palestra DIFERENCIAL DE ALÍQUOTA NA AQUISIÇÃO DE MERCADORIAS INTRERESTADUAIS Tributação do ICMS nas entradas de outra Unidade da Federação

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO Agosto de 2015 Palestra DIFERENCIAL DE ALÍQUOTA NA AQUISIÇÃO DE MERCADORIAS INTRERESTADUAIS Tributação do ICMS nas entradas de outra Unidade da Federação

MANUAL Processo Simples Nacional

1. VISÃO GERAL 1.1 OBJETIVOS: Conforme combinação com a Equipe Teorema Joinville teríamos que criar uma tabela de Receitas, uma tabela com as alíquotas por faturamento com data inicial final de validade,

1. VISÃO GERAL 1.1 OBJETIVOS: Conforme combinação com a Equipe Teorema Joinville teríamos que criar uma tabela de Receitas, uma tabela com as alíquotas por faturamento com data inicial final de validade,

MANUAL DE EMISSÃO DE NFS-e

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

001) Quais serão os novos limites de enquadramento como ME ou EPP?

Quais serão os novos limites de enquadramento como ME ou EPP?") 001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013 1. Auto de Infração e Notificação Fiscal 2. Descrição dos Fatos e enquadramento Legal 3. Demonstrativo

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013 1. Auto de Infração e Notificação Fiscal 2. Descrição dos Fatos e enquadramento Legal 3. Demonstrativo

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

Projeto Nota Fiscal Eletrônica

Nota Fiscal Eletrônica Nota Técnica 2009/004 Projeto Nota Fiscal Eletrônica Nota Técnica 2009/004 Divulga orientações de preenchimento da NF-e (emissores do Simples Nacional) e revoga item 2 da Nota Técnica

Nota Fiscal Eletrônica Nota Técnica 2009/004 Projeto Nota Fiscal Eletrônica Nota Técnica 2009/004 Divulga orientações de preenchimento da NF-e (emissores do Simples Nacional) e revoga item 2 da Nota Técnica

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 ÍNDICE

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

COMISSÃO MISTA PARA DISCUSSÃO DA LEGISLAÇÃO DA MICRO EMPRESA E EMPRESA DE PEQUUENO PORTE

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

SUB CONTAS E SUB CFOPS A SEREM CRIADOS PARA O SIMPLES NACIONAL REVISÃO 2 REVISÃO 3 REVISÃO 4 REVISÃO 5

SUB CONTAS E SUB CFOPS A SEREM CRIADOS PARA O SIMPLES NACIONAL REVISÃO 2 REVISÃO 3 REVISÃO 4 REVISÃO 5 Para fazer a classificação de sub contas e sub cfops, é preciso tomar como referencia a lista de Tipos

SUB CONTAS E SUB CFOPS A SEREM CRIADOS PARA O SIMPLES NACIONAL REVISÃO 2 REVISÃO 3 REVISÃO 4 REVISÃO 5 Para fazer a classificação de sub contas e sub cfops, é preciso tomar como referencia a lista de Tipos

Atualizado em Maio/2014 Página 1 de 10

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no

DECRETO N 28.746, DE 06 DE JUNHO DE 2007

DECRETO N 28.746, DE 06 DE JUNHO DE 2007 * Publicado no DOE em 08/06/2007. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM APARELHOS CELULARES. O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições

DECRETO N 28.746, DE 06 DE JUNHO DE 2007 * Publicado no DOE em 08/06/2007. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM APARELHOS CELULARES. O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições

CST/CSOSN - Códigos de ICMS para Utilização pelo Simples Nacional na NF-e. Matéria elaborada com base na Legislação vigente em 22.02.2011.

CST/CSOSN - Códigos de ICMS para Utilização pelo Simples Nacional na NF-e Matéria elaborada com base na Legislação vigente em 22.02.2011. SUMÁRIO: 12 INTRODUÇÃO 2.1 NOTA CSTs que FISCAL, Não São MODELO

CST/CSOSN - Códigos de ICMS para Utilização pelo Simples Nacional na NF-e Matéria elaborada com base na Legislação vigente em 22.02.2011. SUMÁRIO: 12 INTRODUÇÃO 2.1 NOTA CSTs que FISCAL, Não São MODELO

A empresa formalizou consulta acerca da utilização de créditos relacionados à entrada de combustíveis, aos seguintes termos, em síntese:

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012 Tributos incluídos no Simples Nacional Brasília 19 de setembro de 2013 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012 Tributos incluídos no Simples Nacional Brasília 19 de setembro de 2013 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

Parecer Consultoria Tributária Segmentos Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos

Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos Acumuladamente (RRA) 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas

Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos Acumuladamente (RRA) 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas

MANUAL DO PGDAS-D E DEFIS

MANUAL DO PGDAS-D E DEFIS Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO...5 1.1 - APRESENTAÇÃO DO PROGRAMA...5 1.2 - OBJETIVOS DO PROGRAMA...5 1.3 - A QUEM SE DESTINA...5 1.4 - QUANDO UTILIZAR...5 1.5 - CONCEITOS

MANUAL DO PGDAS-D E DEFIS Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO...5 1.1 - APRESENTAÇÃO DO PROGRAMA...5 1.2 - OBJETIVOS DO PROGRAMA...5 1.3 - A QUEM SE DESTINA...5 1.4 - QUANDO UTILIZAR...5 1.5 - CONCEITOS

Importação- Regras Gerais

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Simples Nacional - Obrigações fiscais acessórias - Roteiro de Procedimentos

Simples Nacional - Obrigações fiscais acessórias - Roteiro de Procedimentos O Simples Nacional prevê, além da unificação de procedimentos em relação à apuração e recolhimento de impostos e contribuições,

Simples Nacional - Obrigações fiscais acessórias - Roteiro de Procedimentos O Simples Nacional prevê, além da unificação de procedimentos em relação à apuração e recolhimento de impostos e contribuições,

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

EXEMPLO DE EMISSÃO DA NOTA FISCAL

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Art. 3º A informação a que se refere o art. 2º compreenderá os seguintes tributos, quando influírem na formação dos preços de venda:

DECRETO Nº 8.264, DE 5 DE JUNHO DE 2014 Regulamenta a Lei nº 12.741, de 8 de dezembro de 2012, que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias

DECRETO Nº 8.264, DE 5 DE JUNHO DE 2014 Regulamenta a Lei nº 12.741, de 8 de dezembro de 2012, que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias

Segregação de Receitas: Substituição Tributária, Tributação Monofásica

Anexo I Comércio A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25 A e Anexo I) Art. 25 A. O valor devido mensalmente pela ME ou

Anexo I Comércio A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25 A e Anexo I) Art. 25 A. O valor devido mensalmente pela ME ou

MANUAL DO PGDAS-D Versão Julho/2012

MANUAL DO PGDAS-D Versão Julho/2012 ÍNDICE 1 INTRODUÇÃO...5 1.1 - APRESENTAÇÃO DO PROGRAMA...5 1.2 - OBJETIVOS DO PROGRAMA...5 1.3 - A QUEM SE DESTINA...5 1.4 - QUANDO UTILIZAR...5 1.5 - CONCEITOS PRELIMINARES...6

MANUAL DO PGDAS-D Versão Julho/2012 ÍNDICE 1 INTRODUÇÃO...5 1.1 - APRESENTAÇÃO DO PROGRAMA...5 1.2 - OBJETIVOS DO PROGRAMA...5 1.3 - A QUEM SE DESTINA...5 1.4 - QUANDO UTILIZAR...5 1.5 - CONCEITOS PRELIMINARES...6

DESONERAÇÃO DA FOLHA DE PAGAMENTO

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

ANEXO 18 ESCRITURAÇÃO FISCAL DIGITAL - EFD

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro de Tributos no Sistema TOTVS RM. Índice

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro de Tributos no Sistema TOTVS RM. Índice I. Acesso ao Cadastro... 2 II. Seleção de Filtros... 3 III. Cadastro...

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro de Tributos no Sistema TOTVS RM. Índice I. Acesso ao Cadastro... 2 II. Seleção de Filtros... 3 III. Cadastro...

Planejamento Tributário Simples Nacional. Fabricio Oenning Pensamento Contábil

Planejamento Tributário Simples Nacional Fabricio Oenning Composição: Este treinamento está composto pelas seguintes aulas: Aula 1 Simples Nacional Aula 2 Lucro Real Aula 3 Lucro Presumido Nossa Agenda

Planejamento Tributário Simples Nacional Fabricio Oenning Composição: Este treinamento está composto pelas seguintes aulas: Aula 1 Simples Nacional Aula 2 Lucro Real Aula 3 Lucro Presumido Nossa Agenda

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 838, de 06 08 2015 Matéria Especial: SIMPLES

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 838, de 06 08 2015 Matéria Especial: SIMPLES

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

SIMPLES NACIONAL. Panorama para 2010

SIMPLES NACIONAL Panorama para 2010 SILAS SANTIAGO Rio de Janeiro, 14 de janeiro de 2010. Fundamentação legal Histórico: Fundamentação legal Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

SIMPLES NACIONAL Panorama para 2010 SILAS SANTIAGO Rio de Janeiro, 14 de janeiro de 2010. Fundamentação legal Histórico: Fundamentação legal Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

SIMPLES NACIONAL. Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte.

Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte. SIMPLES NACIONAL Estatuto Nacional da Microempresa e da Empresa de Pequeno

Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte. SIMPLES NACIONAL Estatuto Nacional da Microempresa e da Empresa de Pequeno

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Orientações de preenchimento da NF-e para contribuintes do Simples Nacional (Baseada na Nota Técnica 004/2009

Orientações de preenchimento da NF-e para contribuintes do Simples Nacional (Baseada na Nota Técnica 004/2009 Outubro-2009 Nota Fiscal Eletrônica Preenchimento de NF-e emitido por contribuinte do Simples

Orientações de preenchimento da NF-e para contribuintes do Simples Nacional (Baseada na Nota Técnica 004/2009 Outubro-2009 Nota Fiscal Eletrônica Preenchimento de NF-e emitido por contribuinte do Simples

Parecer Consultoria Tributária Segmentos Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido

Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido 28/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido 28/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Parecer Consultoria Tributária de Segmentos Retenção do PCC nos Pagamentos por Compensação

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

Resolução do Senado 13/2012. Análise da Aplicação da norma e do cumprimento das obrigações acessórias

Resolução do Senado 13/2012 Análise da Aplicação da norma e do cumprimento das obrigações acessórias 1 Tributação do Consumo: A tributação do consumo no Brasil: Repartição de competências: Art. 155. Compete

Resolução do Senado 13/2012 Análise da Aplicação da norma e do cumprimento das obrigações acessórias 1 Tributação do Consumo: A tributação do consumo no Brasil: Repartição de competências: Art. 155. Compete

PALAVRA DO PRESIDENTE. Prezados(as) Colegas,

Colegas,") PALAVRA DO PRESIDENTE Prezados(as) Colegas, Após anos de batalhas junto aos poderes constituídos conquistamos, em 2014, uma das mais relevantes vitórias: A INCLUSÃO DOS CORRETORES DE IMÓVEIS NO SIMPLES

PALAVRA DO PRESIDENTE Prezados(as) Colegas, Após anos de batalhas junto aos poderes constituídos conquistamos, em 2014, uma das mais relevantes vitórias: A INCLUSÃO DOS CORRETORES DE IMÓVEIS NO SIMPLES

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

DECLARAÇÃO DE SERVIÇOS PRESTADOS

DECLARAÇÃO DE SERVIÇOS PRESTADOS RESUMO DA DECLARAÇÃO NA ESCRITA FISCAL Menu: Declaração de Serviços/Prestados/Homologados Tela de Declaração de Serviços prestados no FISCAL WEB (ISSQN por homologação)

DECLARAÇÃO DE SERVIÇOS PRESTADOS RESUMO DA DECLARAÇÃO NA ESCRITA FISCAL Menu: Declaração de Serviços/Prestados/Homologados Tela de Declaração de Serviços prestados no FISCAL WEB (ISSQN por homologação)