Atualizado em Maio/2014 Página 1 de 10

|

|

|

- Cecília Mendes da Conceição

- 8 Há anos

- Visualizações:

Transcrição

1 Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no Programa Gerador do Documento de Arrecadação do Simples Nacional PGDAS-D (gerado a partir do ano calendário 2012) no Portal do Simples Nacional (site da Receita Federal), cujos valores foram disponibilizados pela PGFN por força do Convenio s/n. É indiferente se o contribuinte já foi excluído ou ainda é optante do Simples Nacional. O parcelamento é para os débitos declarados no Simples Nacional e não para os optantes do Simples Nacional. 2. Como parcelar? O pedido de parcelamento de débitos do Simples Nacional deverá ser feito diretamente no Sistema de Conta Corrente Fiscal CCF, por acesso ao Contabilista, ainda que o contribuinte não seja mais optante pelo Simples Nacional. Será gerado o contrato de parcelamento e a primeira parcela, que deve ser recolhida no ato do pedido de parcelamento. Para os contribuintes com Inscrição Estadual baixada, o pedido de parcelamento deverá ser solicitado utilizando-seo e- Process, formulado em nome do titular ou de um dos sócios, em modelo específico disponibilizado. 3. Quando parcelar? O parcelamento poderá ser solicitado a qualquer momento, após o lançamento no Conta Corrente Fiscal (ou espontaneamente). 4. Quais são os débitos abrangidos pelo parcelamento? Todos os débitos de ICMS declarados Simples Nacional em cobrança na SEFAZ/MT na data do pedido. 5. Há alguma vedação para inclusão de débitos de Simples Nacional nesse parcelamento? Sim. Não poderão ser incluídos nesse parcelamento débitos: com exigibilidade suspensa (nestes casos os débitos não foram disponibilizados pela SRF); inscritos em dívida ativa da União; relativo a multa por descumprimento de obrigação acessória calculada em razão da condição de optante pelo Simples Nacional; lançados de ofício antes da disponibilização do Sistema Eletrônico Único de Fiscalização, Lançamento e Contencioso (Sefisc). de Contribuição Patronal Previdenciária de empresa optante tributada com base nos Anexos IV e V da LC 123/2006 até 31/12/2008 e no Anexo IV a partir de 01/01/2009; aos demais tributos ou fatos geradores não abrangidos pelo Simples Nacional, previstos na LC 123/2006, art. 13, 1º, inclusive aqueles passíveis de retenção na fonte, de desconto de terceiros ou de sub-rogação. 6. Qual será o valor e o prazo para pagamento da primeira parcela? O valor de cada prestação será obtido dividindo-se a dívida consolidada pelo máximo de 60 parcelas, observando-se as demais regras de parcelamento estabelecidas no Decreto 2249/2009, que não sejam contrárias ao Decreto 1.174/ Página 1 de 10

2 No momento do pedido o contribuinte deverá efetuar o pagamento da primeira parcela. A GCCF fará a consolidação dos parcelamentos realizados espontaneamente pelos contribuintes, se houver e referentes ao ICMS devido na sistemática do Simples Nacional, em data anterior ao envio da notificação, realizando a imputação das parcelas recolhidas. 7. Qual é a consequência se não houver pagamento da primeira parcela? Se não houver pagamento tempestivo da primeira parcela, o pedido de parcelamento será considerado sem efeito, recompondo-se o débito (sem redução que tenha sido concedida) e não poderá ser solicitado novo parcelamento. Caso o pedido de parcelamento seja efetuado para possibilitar pedido de opção, a falta de pagamento tempestivo das parcelas também causará a exclusão do Simples Nacional retroativamente à data da opção. 8. Quais são os motivos de exclusão desse parcelamento? Falta de pagamento de três parcelas, consecutivas ou não; A existência de saldo devedor, após a data de vencimento da última parcela do parcelamento. 9. Quais são os benefícios para quem adere ao parcelamento? Redução das multas de mora: a) 40% (quarenta por cento), se o parcelamento for requerido até 30 dias, contado da data ciência (considerando a ciência tácita); b) 20% (vinte por cento), se o parcelamento for requerido no prazo de 30 dias, contado da data em que for notificado da decisão administrativa de primeira instância. IMPORTANTE: PARA QUE O PARCELAMENTO SEJA CONCEDIDO E COM A REDUÇAO, É NECESSÁRIO QUE CIENCIA JÁ TENHA SIDO PROCESSADA NO CONTA CORRENTE. CASO O CONTRIBUINTE NÃO DE A CIENCIA (POR ACESSO AO LINK DEVIDAMENTE LOGADO COM A SENHA DO CONTADOR NO SISTEMA), PERDERÁ A REDUÇÃO DE 40%, POIS A NOTIFICAÇÃO TÁCITA PREVISTA NA LC 123/2006 OCORRE APÓS 45 DIAS DO ENVIO DA NOTIFICAÇÃO. 10. Existe alguma outra redução? Não. É vedada a concessão de qualquer outro redutor do valor do débito; a extinção por compensação ou mesmo a utilização de qualquer outra modalidade de parcelamento para quitação destes débitos. 11. Solicitei o parcelamento na Receita Federal e estou sendo cobrado pela Sefaz. O que ocorreu? Ocorreu o pedido de parcelamento posterior ao envio das informações para a Sefaz. Ainda que o contribuinte tenha solicitado o parcelamento na Receita Federal, os débitos que estão sendo cobrados não serão objeto de parcelamento na Receita Federal. No ato da consolidação os débitos do ICMS enviados para a cobrança do Estado ficarão fora do parcelamento,devendo os mesmos serem parcelados na Sefaz/MT. 12. É possível estar em débito e a Sefaz não ter realizado o lançamento? Como devo proceder? Sim. Isto ocorre nos casos em que o parcelamento foi solicitado em data anterior ao envio dos débitos ao Estado pela PGFN. Nestes casos, os débitos foram suspensos para análise do pedido. O contribuinte deverá solicitar a exclusão do ICMS do parcelamento solicitado na Receita Federal, que fará o envio para a Sefaz. Pode, ainda, fazer o recolhimento espontâneo, até o lançamento no CCF. Página 2 de 10

e não poderá ser solicitado")

3 PRINT DA TELA DO CONTRIBUINTE QUE NÃO ACESSOU O SITE DEVIDAMENTE LOGADO Página 3 de 10

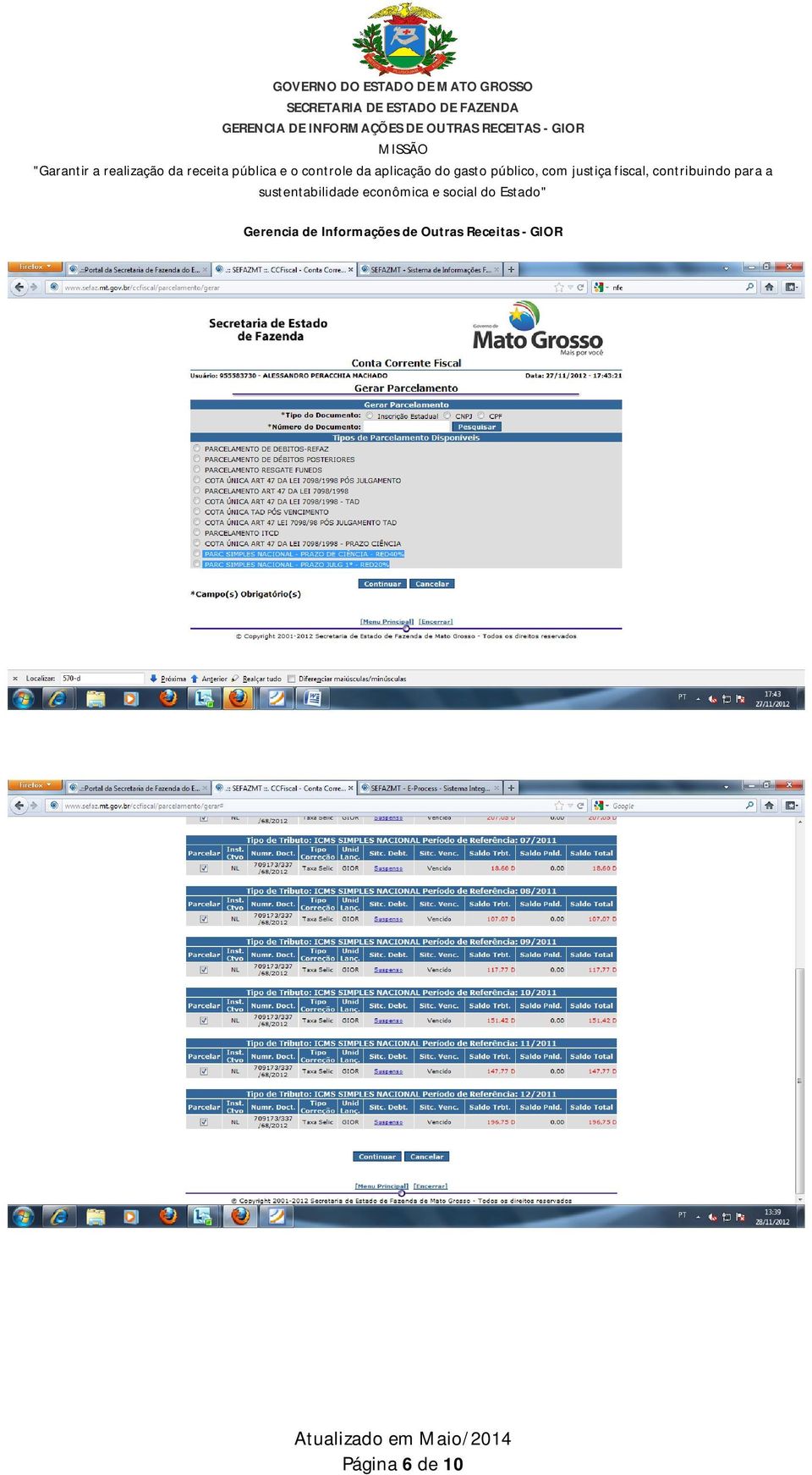

![] PRINT DAS TELAS PARA SOLICITAÇÃO DO PARCELAMENTO CONTRIBUINTES REGULARMENTE INSCRITOS](/docs-images/27/12086976/images/4-0.png "(ATIVOS OU SUSPENSOS) (Exclusivamente para demonstração das telas e não dos cálculos).")

4 ] PRINT DAS TELAS PARA SOLICITAÇÃO DO PARCELAMENTO CONTRIBUINTES REGULARMENTE INSCRITOS (ATIVOS OU SUSPENSOS) (Exclusivamente para demonstração das telas e não dos cálculos). Página 4 de 10

.")

5 Página 5 de 10

6 Página 6 de 10

7 Página 7 de 10

8 Página 8 de 10

9 PRINT TELAS PARA SOLICITAÇÃO DO PARCELAMENTO CONTRIBUINTES BAIXADOS Página 9 de 10

10 Página 10 de 10

Perguntas e Respostas sobre o parcelamento do Simples Nacional

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 no Portal

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 no Portal

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DA RECEITA MANUAL REFAZ II

MANUAL REFAZ II 1. O QUE É: 1.1 - REFAZ II é o Segundo Programa de Recuperação de Créditos da Fazenda Pública do DF, destinado a promover a regularização de créditos, constituídos ou não, inscritos ou

MANUAL REFAZ II 1. O QUE É: 1.1 - REFAZ II é o Segundo Programa de Recuperação de Créditos da Fazenda Pública do DF, destinado a promover a regularização de créditos, constituídos ou não, inscritos ou

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

Redução Juros sobre Multa Punitiva. Redução Multa Punitiva. Parcela Única 60% 60% 75% 75% - N/A

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências.

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

5º REVOGADO. 6º REVOGADO. 7º REVOGADO. 8º REVOGADO. 9º REVOGADO.

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

Passo a passo de consolidação da modalidade Pagamento à Vista com utilização de Prejuízo Fiscal ou de Base de Cálculo Negativa da CSLL

SUMÁRIO Data, local e prazo para consolidação de modalidade para Pagamento à Vista com 03 Acessar sítio da RFB ou PGFN para efetuar consolidação 03 Confessar débitos não previdenciários 07 Excluir débitos

SUMÁRIO Data, local e prazo para consolidação de modalidade para Pagamento à Vista com 03 Acessar sítio da RFB ou PGFN para efetuar consolidação 03 Confessar débitos não previdenciários 07 Excluir débitos

ESTADO DE SERGIPE PREFEITURA MUNICIPAL DE ARACAJU Secretaria Municipal de Governo LEI COMPLEMENTAR N.º 64/2003 DE 23 DE DEZEMBRO DE 2003

Institui a Segunda Etapa do Programa de Recuperação de Créditos Fiscais do Município REFIS II e dá outras providências. O PREFEITO MUNICIPAL DE ARACAJU. Faço saber que a Câmara Municipal de Aracaju aprovou

Institui a Segunda Etapa do Programa de Recuperação de Créditos Fiscais do Município REFIS II e dá outras providências. O PREFEITO MUNICIPAL DE ARACAJU. Faço saber que a Câmara Municipal de Aracaju aprovou

Paulo Eduardo Armiliato. NOVO REFIS Lei 12.996, de 2014

Paulo Eduardo Armiliato NOVO REFIS Lei 12.996, de 2014 São Paulo, 14/8/2014 VISÃO GERAL DE PARCELAMENTO TIPOS DE PARCELAMENTO Normais: - Quantidade máxima de parcelas: 60 - Pedido a qualquer tempo Especiais:

Paulo Eduardo Armiliato NOVO REFIS Lei 12.996, de 2014 São Paulo, 14/8/2014 VISÃO GERAL DE PARCELAMENTO TIPOS DE PARCELAMENTO Normais: - Quantidade máxima de parcelas: 60 - Pedido a qualquer tempo Especiais:

ARQUIVO ATUALIZADO ATÉ 29/11/2011

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

Na mesma data, também foi publicada a Instrução Normativa RFB nº 1.576/2015, que alterou a Instrução Normativa nº 1.491/2014.

TRIBUTÁRIO 07/08/2015 PORTARIA CONJUNTA Nº 1.064/2015 E INSTRUÇÃO NORMATIVA RFB Nº 1.576/2015 No dia 03 de agosto de 2015 foi publicada a Portaria Conjunta nº 1.064/2015, regulamentando os procedimentos

TRIBUTÁRIO 07/08/2015 PORTARIA CONJUNTA Nº 1.064/2015 E INSTRUÇÃO NORMATIVA RFB Nº 1.576/2015 No dia 03 de agosto de 2015 foi publicada a Portaria Conjunta nº 1.064/2015, regulamentando os procedimentos

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013.

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

1.3. Em quais casos é possível solicitar o parcelamento? 1.4. Como saberei se minha empresa possui débitos junto à Anvisa?

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Opção pelo Simples Nacional 2015-26/12/2014. Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional.

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

Relatório Trabalhista

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Procuradoria da Dívida Ativa - PG-05

Procuradoria da Dívida Ativa - PG-05 Neste REFIS, somente débitos inscritos em Dívida Ativa; Débitos não inscritos poderão ser incluídos, se requerida a inscrição até 30/04/2012 diretamente no órgão de

Procuradoria da Dívida Ativa - PG-05 Neste REFIS, somente débitos inscritos em Dívida Ativa; Débitos não inscritos poderão ser incluídos, se requerida a inscrição até 30/04/2012 diretamente no órgão de

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO. Tutorial do Sistema de Guia de Pagamento de Multa

Tutorial do Sistema de Guia de Pagamento de Multa 1) Introdução O sistema de Guia de Pagamento de Multa foi desenvolvido para simplificar e facilitar a emissão das guias para o pagamento das multas, aplicadas

Tutorial do Sistema de Guia de Pagamento de Multa 1) Introdução O sistema de Guia de Pagamento de Multa foi desenvolvido para simplificar e facilitar a emissão das guias para o pagamento das multas, aplicadas

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014.

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

MANUAL DA COMPENSAÇÃO

MANUAL DA COMPENSAÇÃO Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03

MANUAL DA COMPENSAÇÃO Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03

Operação Concorrência Leal

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 ÍNDICE

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

Manual. Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 844, de 17 09 2015 Matéria Especial: CONSOLIDAÇÃO

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 844, de 17 09 2015 Matéria Especial: CONSOLIDAÇÃO

PRESTAÇÃO DE INFORMAÇÕES PARA A NEGOCIAÇÃO DE CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE PF/BCN DE CSLL

PRESTAÇÃO DE INFORMAÇÕES PARA A NEGOCIAÇÃO DE CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE PF/BCN DE CSLL LEIS 12.996/2014 E 13.043/2014 MODALIDADES PGFN-DEMAIS DÉBITOS

PRESTAÇÃO DE INFORMAÇÕES PARA A NEGOCIAÇÃO DE CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE PF/BCN DE CSLL LEIS 12.996/2014 E 13.043/2014 MODALIDADES PGFN-DEMAIS DÉBITOS

REFIS DA COPA. Lei n 12.996/14. Ricardo Bonfá. Julho de 2014

REFIS DA COPA Lei n 12.996/14 Ricardo Bonfá Julho de 2014 LEI n 12.996/14: PRINCIPAIS ASPECTOS DO PARCELAMENTO OU PAGAMENTO DE DÍVIDAS. Lei n 12.996/14 - Art 2 - REABERTURA DO PRAZO do parcelamento estabelecido

REFIS DA COPA Lei n 12.996/14 Ricardo Bonfá Julho de 2014 LEI n 12.996/14: PRINCIPAIS ASPECTOS DO PARCELAMENTO OU PAGAMENTO DE DÍVIDAS. Lei n 12.996/14 - Art 2 - REABERTURA DO PRAZO do parcelamento estabelecido

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

LEI Nº 2913, DE 03 DE DEZEMBRO DE 2012. PUBLICADA NO DOE Nº 2110, DE 03.12.2012. Consolidada, alterada pela Lei nº: 3212, de 03.10.13 DOE nº 2312, DE 03.10.13. Autoriza a Procuradoria Geral do Estado de

LEI Nº 2913, DE 03 DE DEZEMBRO DE 2012. PUBLICADA NO DOE Nº 2110, DE 03.12.2012. Consolidada, alterada pela Lei nº: 3212, de 03.10.13 DOE nº 2312, DE 03.10.13. Autoriza a Procuradoria Geral do Estado de

Email enviado em 09/09/2015 pedindo a presidente Dilma Rousseff pedindo mudanças no REDOM

Email enviado em 09/09/2015 pedindo a presidente Dilma Rousseff pedindo mudanças no De: Mario Avelino [mailto:marioavelino@domesticalegal.org.br] Enviada em: quarta-feira, 9 de setembro de 2015 23:50 Para:

Email enviado em 09/09/2015 pedindo a presidente Dilma Rousseff pedindo mudanças no De: Mario Avelino [mailto:marioavelino@domesticalegal.org.br] Enviada em: quarta-feira, 9 de setembro de 2015 23:50 Para:

SEMANA DE NEGOCIAÇÃO FISCAL 2015 (nov/2015) CONCEITOS / ABRANGÊNCIA

CONCEITOS / ABRANGÊNCIA") SEMANA DE NEGOCIAÇÃO FISCAL 2015 (nov/2015) CONCEITOS / ABRANGÊNCIA 1. O que é a Semana de Negociação Fiscal? A Semana de Negociação Fiscal de que trata a Lei 19.088/2015 se constituí de medidas facilitadoras

SEMANA DE NEGOCIAÇÃO FISCAL 2015 (nov/2015) CONCEITOS / ABRANGÊNCIA 1. O que é a Semana de Negociação Fiscal? A Semana de Negociação Fiscal de que trata a Lei 19.088/2015 se constituí de medidas facilitadoras

MICROEMPREENDEDOR INDIVIDUAL

MICROEMPREENDEDOR INDIVIDUAL MANUAL DE CONSULTA DE SITUAÇÃO E REGULARIZAÇÃO Araçuaí-MG - Vale do Jequitinhonha 2015 CNPJ 10.643.596/0001-12 INSC. MUNICIPAL 1810-11 CRC-MG 9106/O R. Dr. Túlio Hostílio,

MICROEMPREENDEDOR INDIVIDUAL MANUAL DE CONSULTA DE SITUAÇÃO E REGULARIZAÇÃO Araçuaí-MG - Vale do Jequitinhonha 2015 CNPJ 10.643.596/0001-12 INSC. MUNICIPAL 1810-11 CRC-MG 9106/O R. Dr. Túlio Hostílio,

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

MINUTA LEI ANISTIA / LEI Nº 16.943

MINUTA LEI ANISTIA / LEI Nº 16.943 Dispõe sobre a concessão de redução na multa e no juros de mora no pagamento de crédito tributário do ICMS nas situações que especifica. A ASSEMBLÉIA LEGISLATIVA DO ESTADO

MINUTA LEI ANISTIA / LEI Nº 16.943 Dispõe sobre a concessão de redução na multa e no juros de mora no pagamento de crédito tributário do ICMS nas situações que especifica. A ASSEMBLÉIA LEGISLATIVA DO ESTADO

MINISTÉRIO DA FAZENDA Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN N 643, DE 1º DE ABRIL DE 2009

MINISTÉRIO DA FAZENDA Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN N 643, DE 1º DE ABRIL DE 2009 Regulamenta as medidas de estímulo à liquidação ou renegociação de dívidas originárias de operações

MINISTÉRIO DA FAZENDA Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN N 643, DE 1º DE ABRIL DE 2009 Regulamenta as medidas de estímulo à liquidação ou renegociação de dívidas originárias de operações

Dívidas não parceladas anteriormente

Débitos abrangidos Dívidas não parceladas anteriormente Artigo 1º da Portaria Conjunta PGFN/RFB nº 6, de 2009 Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições dos arts.

Débitos abrangidos Dívidas não parceladas anteriormente Artigo 1º da Portaria Conjunta PGFN/RFB nº 6, de 2009 Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições dos arts.

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE Versão 1.0 Belém PA - Maio 2014 Sumário 1. Introdução...

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE Versão 1.0 Belém PA - Maio 2014 Sumário 1. Introdução...

INFORMATIVO - DECRETO 526/2011

Procedimento meramente informativo. Não vincula a análise e não serve como fundamentação legal. Para efetuar o Parcelamento em conformidade com o Decreto nº 526/11, o débito deverá obedecer aos seguintes

Procedimento meramente informativo. Não vincula a análise e não serve como fundamentação legal. Para efetuar o Parcelamento em conformidade com o Decreto nº 526/11, o débito deverá obedecer aos seguintes

Programa Especial de Parcelamento - PEP

Programa Especial de Parcelamento - PEP Eduardo José Fagundes Marcia Aparecida de Andrade Freixo Subprocuradoria Geral do Estado Área do Contencioso Tributário-Fiscal Legislação Convênio CONFAZ nº 108,

Programa Especial de Parcelamento - PEP Eduardo José Fagundes Marcia Aparecida de Andrade Freixo Subprocuradoria Geral do Estado Área do Contencioso Tributário-Fiscal Legislação Convênio CONFAZ nº 108,

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL PORTARIA CONJUNTA PGFN/RFB Nº 15, DE 22 DE AGOSTO DE 2014. Regulamenta o art. 33 da Medida Provisória

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL PORTARIA CONJUNTA PGFN/RFB Nº 15, DE 22 DE AGOSTO DE 2014. Regulamenta o art. 33 da Medida Provisória

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

PREFEITURA MUNICIPAL DE BRUMADO ESTADO DA BAHIA CNPJ/MF Nº 14.105.704/0001-33 Praça Cel. Zeca Leite, nº 415 Centro CEP: 46100-000 Brumado-BA

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

Cartilha de Empréstimo 1

Cartilha de Empréstimo 1 Empréstimo Economus: Como é? Quem tem direito? Que tipo de empréstimos o Economus oferece? O Economus oferece apenas a modalidade de empréstimo pessoal. Quem poderá solicitar empréstimos?

Cartilha de Empréstimo 1 Empréstimo Economus: Como é? Quem tem direito? Que tipo de empréstimos o Economus oferece? O Economus oferece apenas a modalidade de empréstimo pessoal. Quem poderá solicitar empréstimos?

Prefeitura Municipal de Vitória Estado do Espírito Santo DECRETO Nº 13.270

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

Gestão do Malha Fina GMF - Procedimentos Gerais

Gestão do Malha Fina GMF - Procedimentos Gerais O sistema eletrônico de cruzamento de dados, denominado Gestão do Malha Fina foi instituído, no âmbito da Secretaria da Fazenda, considerando a necessidade

Gestão do Malha Fina GMF - Procedimentos Gerais O sistema eletrônico de cruzamento de dados, denominado Gestão do Malha Fina foi instituído, no âmbito da Secretaria da Fazenda, considerando a necessidade

Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca. www.notacarioca.rio.gov.br

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

SUBSTITUIÇÃO TRIBUTÁRIA

SUBSTITUIÇÃO TRIBUTÁRIA DECRETO 32.599/2012 2 ÍNDICE: 1. Quem são os estabelecimentos obrigados a levantar o estoque no dia 30/09/2012?... 3 2. Como calcular o ICMS Substituição Tributária devido sobre

SUBSTITUIÇÃO TRIBUTÁRIA DECRETO 32.599/2012 2 ÍNDICE: 1. Quem são os estabelecimentos obrigados a levantar o estoque no dia 30/09/2012?... 3 2. Como calcular o ICMS Substituição Tributária devido sobre

001) Quais serão os novos limites de enquadramento como ME ou EPP?

Quais serão os novos limites de enquadramento como ME ou EPP?") 001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

REFIS OPORTUNIDADE PARA AS EMPRESAS

REFIS OPORTUNIDADE PARA AS EMPRESAS PROGRAMA DE PARCELAMENTO INCENTIVADO DE DÉBITOS FISCAIS Abrangência do Programa APRESENTAÇÃO Prezados (as) Industriais Desenvolvemos uma cartilha contendo uma síntese

REFIS OPORTUNIDADE PARA AS EMPRESAS PROGRAMA DE PARCELAMENTO INCENTIVADO DE DÉBITOS FISCAIS Abrangência do Programa APRESENTAÇÃO Prezados (as) Industriais Desenvolvemos uma cartilha contendo uma síntese

OBRIGAÇÕES TRIBUTÁRIAS DOS MUNICÍPIOS E LEI 12.810

PALESTRA OBRIGAÇÕES TRIBUTÁRIAS DOS MUNICÍPIOS E LEI 12.810 Teresina, 06/2013 Delegacia da em Teresina-PI OS MUNICÍPIOS E AS OBRIGAÇÕES TRIBUTÁRIAS Delegacia da em Teresina-PI OS MUNICÍPIOS E A RFB Tributos

PALESTRA OBRIGAÇÕES TRIBUTÁRIAS DOS MUNICÍPIOS E LEI 12.810 Teresina, 06/2013 Delegacia da em Teresina-PI OS MUNICÍPIOS E AS OBRIGAÇÕES TRIBUTÁRIAS Delegacia da em Teresina-PI OS MUNICÍPIOS E A RFB Tributos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 127, DE 14 DE AGOSTO DE 2007 Mensagem de veto Altera a Lei Complementar n o 123, de 14 de dezembro de 2006. O PRESIDENTE

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 127, DE 14 DE AGOSTO DE 2007 Mensagem de veto Altera a Lei Complementar n o 123, de 14 de dezembro de 2006. O PRESIDENTE

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

Programa Especial de Pagamento. Secretaria de Estado de Fazenda Subsecretaria de Receita. de Débitos Tributários -PPD-

Programa Especial de Pagamento Secretaria de Estado de Fazenda Subsecretaria de Receita de Débitos Tributários -PPD- Rio de Janeiro Julho de 2014 AGENDA O que é? Base Legal Abrangência do programa Público

Programa Especial de Pagamento Secretaria de Estado de Fazenda Subsecretaria de Receita de Débitos Tributários -PPD- Rio de Janeiro Julho de 2014 AGENDA O que é? Base Legal Abrangência do programa Público

Lei Complementar 123/2006

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

DÚVIDAS SOBRE A LEI COMPLEMENTAR N 398/2014. Adriano Gesser adrianog@joinville.sc.gov.br (47)3431-3138

3431-3138") DÚVIDAS SOBRE A LEI COMPLEMENTAR N 398/2014 Adriano Gesser adrianog@joinville.sc.gov.br (47)3431-3138 1) Efetuando o desenquadramento da estimativa até 20/03/14, a partir de quando o contribuinte irá pagar

DÚVIDAS SOBRE A LEI COMPLEMENTAR N 398/2014 Adriano Gesser adrianog@joinville.sc.gov.br (47)3431-3138 1) Efetuando o desenquadramento da estimativa até 20/03/14, a partir de quando o contribuinte irá pagar

PARCELAMENTO ORDINÁRIO PORTO ALEGRE

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA

LEI Nº 3.256, DE 24 DE DEZEMBRO DE 2003 Institui o programa de recuperação de créditos tributários da fazenda pública municipal REFIM e dá outras providências. Piauí Lei: O PREFEITO MUNICIPAL DE TERESINA,

LEI Nº 3.256, DE 24 DE DEZEMBRO DE 2003 Institui o programa de recuperação de créditos tributários da fazenda pública municipal REFIM e dá outras providências. Piauí Lei: O PREFEITO MUNICIPAL DE TERESINA,

PARCELAMENTO ESPECIAL DO ICMS

PARCELAMENTO ESPECIAL DO ICMS A Resolução da Secretária da Fazenda nº 108, publicada do DOE de hoje, institui o parcelamento especial dos débitos fiscais relativos ao ICMS decorrentes de fatos geradores

PARCELAMENTO ESPECIAL DO ICMS A Resolução da Secretária da Fazenda nº 108, publicada do DOE de hoje, institui o parcelamento especial dos débitos fiscais relativos ao ICMS decorrentes de fatos geradores

COMISSÃO MISTA PARA DISCUSSÃO DA LEGISLAÇÃO DA MICRO EMPRESA E EMPRESA DE PEQUUENO PORTE

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

COOPERATIVA DE CRÉDITO MÚTUO DOS INTEGRANTES DEFENSORIA PÚBLICA DO ESTADO DO RIO DE JANEIRO.

1 COOPERATIVA DE CRÉDITO MÚTUO DOS INTEGRANTES DEFENSORIA PÚBLICA DO ESTADO DO RIO DE JANEIRO. REGULAMENTO DA CARTEIRA DE EMPRÉSTIMO Art. 1º - Este Regulamento estabelece as modalidades de empréstimos,

1 COOPERATIVA DE CRÉDITO MÚTUO DOS INTEGRANTES DEFENSORIA PÚBLICA DO ESTADO DO RIO DE JANEIRO. REGULAMENTO DA CARTEIRA DE EMPRÉSTIMO Art. 1º - Este Regulamento estabelece as modalidades de empréstimos,

A nova Consolidação das Regras para Compensação de Tributos Federais: In nº 1.300/12

Anexo Biblioteca Informa nº 2.235 A nova Consolidação das Regras para Compensação de Tributos Federais: In nº 1.300/12 Autores Luiz Roberto Peroba Rodrigo Martone Mariana Monte Alegre de Paiva Sócio e

Anexo Biblioteca Informa nº 2.235 A nova Consolidação das Regras para Compensação de Tributos Federais: In nº 1.300/12 Autores Luiz Roberto Peroba Rodrigo Martone Mariana Monte Alegre de Paiva Sócio e

Parecer Consultoria Tributária Segmentos DUB-ICMS do Rio de Janeiro

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

Manual do Parcelamento do Simples Nacional

Manual do Parcelamento do Simples Nacional Versão Setembro/2014 ÍNDICE 1 - Acesso... 03 2 - Requisitos tecnológicos... 06 3 - Funcionalidades do aplicativo... 07 3.1 - Pedido de Parcelamento... 07 3.2

Manual do Parcelamento do Simples Nacional Versão Setembro/2014 ÍNDICE 1 - Acesso... 03 2 - Requisitos tecnológicos... 06 3 - Funcionalidades do aplicativo... 07 3.1 - Pedido de Parcelamento... 07 3.2

AFONSO MACCHIONE NETO, Prefeito do

1 DECRETO N 5.14S, DE 24 DE JUNHO DE 2.00S DISPÕE SOBRE O SISTEMA DE INFORMATIZAÇÃO E ESCRITURAÇÃO ELETRÔNICA DO ISSQN E DÁ OUTRAS PROVIDÊNCIAS. AFONSO MACCHIONE NETO, Prefeito do Município de Catanduva,

1 DECRETO N 5.14S, DE 24 DE JUNHO DE 2.00S DISPÕE SOBRE O SISTEMA DE INFORMATIZAÇÃO E ESCRITURAÇÃO ELETRÔNICA DO ISSQN E DÁ OUTRAS PROVIDÊNCIAS. AFONSO MACCHIONE NETO, Prefeito do Município de Catanduva,

Ambiente de Pagamentos

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MEDIDA PROVISÓRIA Nº 303, DE 29 DE JUNHO DE 2006. Sem eficácia Texto para impressão Dispõe sobre parcelamento de débitos junto à Secretaria

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MEDIDA PROVISÓRIA Nº 303, DE 29 DE JUNHO DE 2006. Sem eficácia Texto para impressão Dispõe sobre parcelamento de débitos junto à Secretaria

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX. FGTS Débitos Dos Empregadores Regularização Procedimentos

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX Orientador Empresarial FGTS Débitos Dos Empregadores Regularização Procedimentos CIRCULAR CAIXA Nº 351, DE 04 DE ABRIL DE 2005 - DOU

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX Orientador Empresarial FGTS Débitos Dos Empregadores Regularização Procedimentos CIRCULAR CAIXA Nº 351, DE 04 DE ABRIL DE 2005 - DOU

REGULAMENTO DE EMPRÉSTIMO

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

SIMPLES NACIONAL. Panorama para 2010

SIMPLES NACIONAL Panorama para 2010 SILAS SANTIAGO Rio de Janeiro, 14 de janeiro de 2010. Fundamentação legal Histórico: Fundamentação legal Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

SIMPLES NACIONAL Panorama para 2010 SILAS SANTIAGO Rio de Janeiro, 14 de janeiro de 2010. Fundamentação legal Histórico: Fundamentação legal Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária Manual STDA 2015 Página 1 de 5 ÍNDICE 1 - Acesso 3 2 - Apresentação

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Coordenadoria da Administração Tributária Diretoria Executiva da Administração Tributária Manual STDA 2015 Página 1 de 5 ÍNDICE 1 - Acesso 3 2 - Apresentação

Passo a Passo para Emissão da CC-E ( Carta de Correção do CTE )

") Passo a Passo para Emissão da CC-E ( Carta de Correção do CTE ) Neste processo iremos utilizar o sistema Tecnocargas na versão WEB O que pode ser alterado em uma CC-e: Segue o modelo de um XML para melhor

Passo a Passo para Emissão da CC-E ( Carta de Correção do CTE ) Neste processo iremos utilizar o sistema Tecnocargas na versão WEB O que pode ser alterado em uma CC-e: Segue o modelo de um XML para melhor

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

LEI Nº 14.505, DE 18 DE NOVEMBRO DE 2009

ESTADO DO CEARÁ LEI Nº 14.505, DE 18 DE NOVEMBRO DE 2009 Publicada no DOE em 19/11/2009. O GOVERNADOR DO ESTADO DO CEARÁ. DISPÕE SOBRE A REMISSÃO, A ANISTIA E A TRANSAÇÃO DE CRÉDITOS TRIBUTÁRIOS RELACIONADOS

ESTADO DO CEARÁ LEI Nº 14.505, DE 18 DE NOVEMBRO DE 2009 Publicada no DOE em 19/11/2009. O GOVERNADOR DO ESTADO DO CEARÁ. DISPÕE SOBRE A REMISSÃO, A ANISTIA E A TRANSAÇÃO DE CRÉDITOS TRIBUTÁRIOS RELACIONADOS

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

PREFEITURAMUNICIPALDE MONTEALEGREDE MINAS

PREFEITURAMUNICIPALDE MONTEALEGREDE MINAS ADM.2001 I 2004 LEI COMPLEMENTAR N 044~DE 29 DE JUNHO DE 2004. DISPÕE SOBRE O PARCELAMENTO, A COMPENSAÇÃO, A DAÇÃO EM PAGAMENTO, REMISSÃO E REDUÇÃO DE MULTAS E

PREFEITURAMUNICIPALDE MONTEALEGREDE MINAS ADM.2001 I 2004 LEI COMPLEMENTAR N 044~DE 29 DE JUNHO DE 2004. DISPÕE SOBRE O PARCELAMENTO, A COMPENSAÇÃO, A DAÇÃO EM PAGAMENTO, REMISSÃO E REDUÇÃO DE MULTAS E

Regulamento de Empréstimo

Regulamento $ de Empréstimo Para participantes do Plano Complementar de Benefícios Previdenciais - Plano BD $ Fundação de Previdência dos Empregados da CEB Regulamento aprovado pelo Conselho Deliberativo

Regulamento $ de Empréstimo Para participantes do Plano Complementar de Benefícios Previdenciais - Plano BD $ Fundação de Previdência dos Empregados da CEB Regulamento aprovado pelo Conselho Deliberativo

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

Decreto Nº1601 de 19 de Agosto de 2009 DECRETA:

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

DECRETO Nº 30.090, DE 20 DE FEVEREIRO DE 2009.

DECRETO Nº 30.090, DE 20 DE FEVEREIRO DE 2009. Regulamenta o Capítulo VII da Lei nº 4.257, de 02 de dezembro de 2008 e dá outras providências. O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que

DECRETO Nº 30.090, DE 20 DE FEVEREIRO DE 2009. Regulamenta o Capítulo VII da Lei nº 4.257, de 02 de dezembro de 2008 e dá outras providências. O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que

Resolução Conjunta SF/PGE Nº 1 DE 28/02/2013 (Estadual - São Paulo)

") Resolução Conjunta SF/PGE Nº 1 DE 28/02/2013 (Estadual - São Paulo) Data D.O.: 01/03/2013 Disciplina os procedimentos administrativos necessários à liquidação de débitos fiscais do Imposto sobre Operações

Resolução Conjunta SF/PGE Nº 1 DE 28/02/2013 (Estadual - São Paulo) Data D.O.: 01/03/2013 Disciplina os procedimentos administrativos necessários à liquidação de débitos fiscais do Imposto sobre Operações

PRESTAÇÃO DE INFORMAÇÕES PARA A NEGOCIAÇÃO DE CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE PF/BCN DE CSLL

PRESTAÇÃO DE INFORMAÇÕES PARA A NEGOCIAÇÃO DE CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE PF/BCN DE CSLL LEIS 12.996/2014 E 13.043/2014 MODALIDADES PGFN-DEMAIS DÉBITOS

PRESTAÇÃO DE INFORMAÇÕES PARA A NEGOCIAÇÃO DE CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE PF/BCN DE CSLL LEIS 12.996/2014 E 13.043/2014 MODALIDADES PGFN-DEMAIS DÉBITOS

Modulo Lançamento: Consulta Lançamentos; Gera Documento de Pagamento; Calcula a Imputação de Débito.

O Novo Conta Corrente Fiscal entra em operação para facilitar as consultas do Contribuinte, agora as informações do lançamento contem uma gama de detalhes, aparecendo o Instrumento de Constituição, Data

O Novo Conta Corrente Fiscal entra em operação para facilitar as consultas do Contribuinte, agora as informações do lançamento contem uma gama de detalhes, aparecendo o Instrumento de Constituição, Data

A CÂMARA MUNICIPAL DE GOIÂNIA APROVA E EU SANCIONO A SEGUINTE LEI:

1 Gabinete do Prefeito LEI Nº 9416, DE 14 DE MAIO DE 2014. Institui o Programa de Parcelamento Incentivado - PPI e dá outras providências. A CÂMARA MUNICIPAL DE GOIÂNIA APROVA E EU SANCIONO A SEGUINTE

1 Gabinete do Prefeito LEI Nº 9416, DE 14 DE MAIO DE 2014. Institui o Programa de Parcelamento Incentivado - PPI e dá outras providências. A CÂMARA MUNICIPAL DE GOIÂNIA APROVA E EU SANCIONO A SEGUINTE

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

Neste bip. Como converter o arquivo CAGED para acerto. Você Sabia? Edição 52 Dezembro de 2014

Neste bip Como converter o arquivo CAGED para acerto... 1 Novo modo de alterar senha de operador... 2 Novo recurso no lançamento [+ planilha]... 2 13 parcela final e SEFIP... 3 Como converter o arquivo

Neste bip Como converter o arquivo CAGED para acerto... 1 Novo modo de alterar senha de operador... 2 Novo recurso no lançamento [+ planilha]... 2 13 parcela final e SEFIP... 3 Como converter o arquivo

ÍNDICE. INSTRUÇÃO NORMATIVA Nº 971/2009, (Atualizada em Janeiro/2012)

") ÍNDICE INSTRUÇÃO NORMATIVA Nº 971/2009, (Atualizada em Janeiro/2012) TÍTULO I DAS OBRIGAÇÕES PREVIDENCIÁRIAS CAPÍTULO I DOS CONTRIBUINTES DA PREVIDÊNCIA SOCIAL Seção II Dos Segurados Contribuintes Obrigatórios

ÍNDICE INSTRUÇÃO NORMATIVA Nº 971/2009, (Atualizada em Janeiro/2012) TÍTULO I DAS OBRIGAÇÕES PREVIDENCIÁRIAS CAPÍTULO I DOS CONTRIBUINTES DA PREVIDÊNCIA SOCIAL Seção II Dos Segurados Contribuintes Obrigatórios

RERD. Regime Excecional de Regularização de Dívidas Fiscais e à Segurança Social FAQS

RERD Regime Excecional de Regularização de Dívidas Fiscais e à Segurança Social FAQS Nota: As questões e respostas aqui indicadas destinam-se a exemplificar a aplicação prática do regime excecional de

RERD Regime Excecional de Regularização de Dívidas Fiscais e à Segurança Social FAQS Nota: As questões e respostas aqui indicadas destinam-se a exemplificar a aplicação prática do regime excecional de

OFÍCIO/CVM/SEP/GEA-1/Nº 140/2011 Rio de Janeiro, 30 de março de 2011.

OFÍCIO/CVM/SEP/GEA-1/Nº 140/2011 Rio de Janeiro, 30 de março de 2011. Ao Senhor Carlos Antonio Tilkian Diretor de Relações com Investidores da MANUFATURA DE BRINQUEDOS ESTRELA SA Rua Gomes de Carvalho,

OFÍCIO/CVM/SEP/GEA-1/Nº 140/2011 Rio de Janeiro, 30 de março de 2011. Ao Senhor Carlos Antonio Tilkian Diretor de Relações com Investidores da MANUFATURA DE BRINQUEDOS ESTRELA SA Rua Gomes de Carvalho,

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA SPED FISCAL REGRAS GERAIS

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

ESTADO DE GOIÁS Prefeitura Municipal de Pirenópolis DECRETO N 2.492714. Gabinete DE 31 DE 01 DE 2014.

DECRETO N 2.492714. DE 31 DE 01 DE 2014. "INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHI MENTO POR MEIOS ELETRÔNICOS, RELATI VÁS AO ISSQN

DECRETO N 2.492714. DE 31 DE 01 DE 2014. "INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHI MENTO POR MEIOS ELETRÔNICOS, RELATI VÁS AO ISSQN