Paulo Eduardo Armiliato. NOVO REFIS Lei , de 2014

|

|

|

- Lucas Martinho Bardini

- 8 Há anos

- Visualizações:

Transcrição

1 Paulo Eduardo Armiliato NOVO REFIS Lei , de 2014 São Paulo, 14/8/2014

2 VISÃO GERAL DE PARCELAMENTO TIPOS DE PARCELAMENTO Normais: - Quantidade máxima de parcelas: 60 - Pedido a qualquer tempo Especiais: - Benefícios variados - Solicitação temporária

3 PARCELAMENTOS NORMAIS Para o Simples Nacional (LC 139, 2011 altera LC 123) Convencional - Previdenciários - Demais débitos RFB Simplificado (Lei , 2002) Permitido reparcelamento

4 PARCELAMENTOS ESPECIAIS ESPECÍFICOS - Exemplos - Parcelamento para ingresso no Simples Nacional 2007 (LC 123, 2006) e 2009 (LC 128, 2008) - PIS e COFINS para Instituições Financeiras (Art. 39 da Lei , de 2013, com reabertura de prazo pela Lei , de 2014). - IRPJ e CSLL sobre Lucros no Exterior (Art 40 da Lei , de 2013, com reabertura de prazo pela Lei , de 2014)

5 PARCELAMENTOS ESPECIAIS GERAIS - REFIS (Lei 9.964, de 2000) - PAES (Lei , de 2003) - PAEX130 e120 (MP 303, de 2006) - REFIS da Lei , de 2009 Reabertura - Leis , de 2013 e , de REFIS da Lei , de 2014

6 Novo Refis Informações Gerais Base Legal: Art. 2º da Lei , de 18/6/2014, com alterações pela MP 651, de 9/7/2014 Publicação: 20/6/2014 e 10/7/2014, respectivamente Condições: - Pagamento à vista - Parcelamento em até 180 meses Correção das parcelas: Selic Adesão: de 1º/8/2014 a 25/8/2014 Regulamentação: - Portaria Conjunta PGFN/RFB nº 13, de 30/7/2014

7 Podem ser parcelados: Novo Refis Abrangência Débitos administrados pela Receita Federal Débitos administrados pela PGFN E Vencidos até 31/12/2013

8 Novo Refis Débitos Permitidos De Pessoas Físicas ou Jurídicas Constituídos ou não Com exigibilidade suspensa ou não Inscritos ou não em Dívida Ativa da União Objeto de parcelamentos anteriores

9 Novo Refis NÃO são permitidos Não são permitidos os débitos apurados na forma do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) de que trata a Lei Complementar nº 123, de 2006.

de que trata a Lei Complementar nº 123, de")

10 Novo Refis Benefícios - Reduções

11 Novo Refis Benefícios - Antecipação A antecipação de pelo menos 12 prestações, não existindo devedoras e tendo paga a do mês corrente, dará direito aos mesmos percentuais de redução da opção à vista para o valor antecipado. Exemplo simples:

12 Novo Refis Benefícios - Créditos Pode-se liquidar multas de mora ou de ofício e juros com utilização de créditos próprios decorrentes de Prejuízo Fiscal PF e Base de Cálculo Negativa BCN da CSLL relativos a períodos encerrados até 20/6/2014. Cálculo dos créditos: montante indicado de PF X 25% montante indicado de BCN da CSLL X 9%

13 Novo Refis Como fazer opção Pelo e-cac - com certificado digital ou código de acesso Prazo: 25/8/2014 Solicitar Pedido de Parcelamento e - pagar a 1a parcela; a falta torna opção sem efeito Indicar Utilização de PF e BCN da CSLL - no caso de pagamento à vista, pagando até 25/8/2014 a parte não amortizada com o crédito

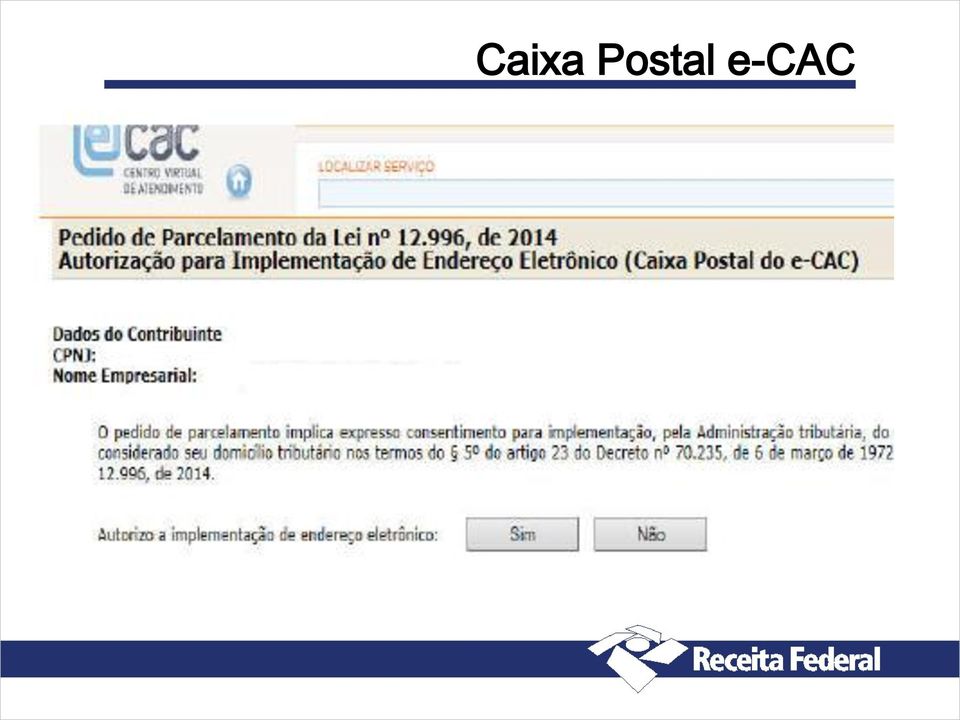

14 Novo Refis Opções e-cac

15 Caixa Postal e-cac

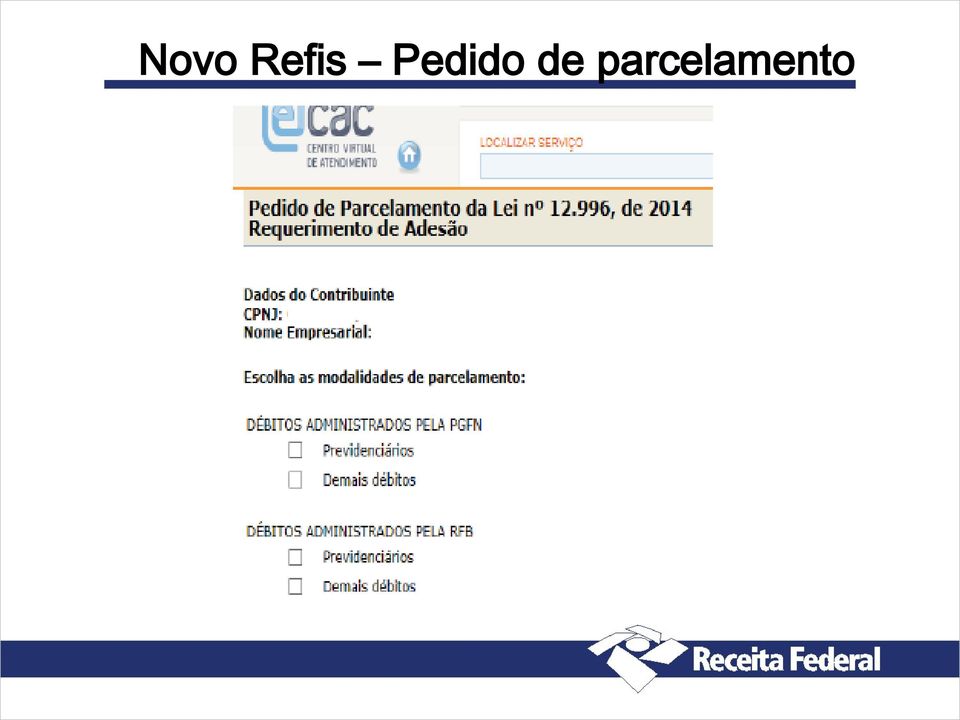

16 Novo Refis Pedido de parcelamento

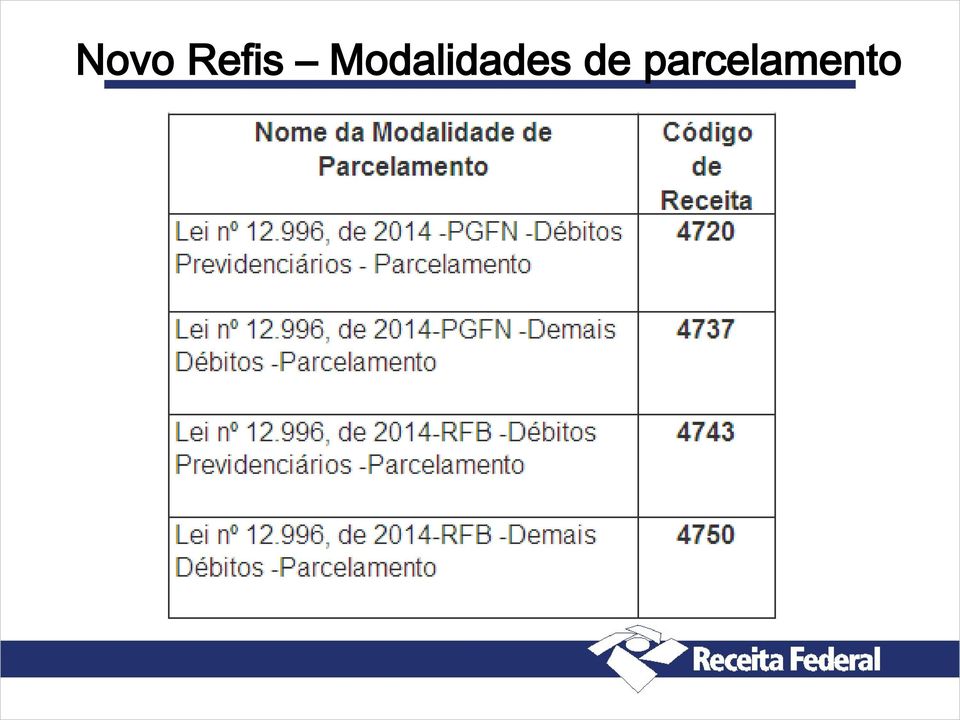

17 Novo Refis Modalidades de parcelamento

18 Como saber se é previdenciário ou não DICA Se o pagamento normal é feito com utilização de GPS, considera-se previdenciário para efeitos do parcelamento. Se o pagamento normal é feito com Darf, considera-se NÃO previdenciário para efeitos do parcelamento. Observação: alguns débitos previdenciários já estão sendo pagos com utilização de Darf e são tratados no grupo dos não previdenciários.

19 Pagamento à vista com utilização de créditos

20 Modalidades de Pagamento à vista com créditos

21 Desistência de Parcelamentos anteriores

22 Desistência de Parcelamentos - Cuidados A escolha é por modalidade e abrange todos os débitos incluídos nela, sendo abrangidos ou não pelo novo Refis Confirmada a desistência, não tem volta A desistência de modalidades da Lei , de 2009, para inclusão dos débitos remanescentes no Novo Refis é possível, mas tem como efeito a desconsideração de todos os benefícios obtidos anteriormente. REGRA: débitos sem qualquer redução são corrigidos até a data da desistência; pagamentos são corrigidos para essa mesma data; aplica-se imputação proporcional.

23 Novo Refis Recibos dos Pedidos

24 Novo Refis Pagamento das prestações

25 Novo Refis Emissão do Darf

26 Novo Refis Valor da 1 a prestação Corresponde à antecipação de um dado percentual do valor consolidado, já com as benefícios aplicados. 5% para dívida 1 até 1 milhão 10% para dívida 1 maior que 1 milhão até 10 milhões 15% para dívida 1 maior que 10 milhóes até 20 milhões 20% para dívida 1 maior que 20 milhões 1 valor da dívida antes da aplicação das reduções (por modalidade) Pode ser dividida em até 5 parcelas mensais, sendo que a 1 a deverá ser paga até 25/8/2014

27 Valor da 1 a prestação - Exemplo Dívida antes das reduções: R$ 1,1 milhões Percentual de antecipação = 10% Valor consolidado com reduçòes = 800 mil Valor da 1 a prestação = 80 mil Parcelando em 5 vezes, temos: Vencimento em 25/08/2014 = 16 mil Vencimento em 30/09/2014 = 16 mil + juros Vencimento em 31/10/2014 = 16 mil + juros Vencimento em 28/11/2014 = 16 mil + juros Vencimento em 30/12/2014 = 16 mil + juros

28 Valor a partir da 2 a prestação Aproveitando o exemplo, temos: Valor consolidado com reduções = 800 mil Valor da 1 a prestação = 80 mil Quantidade de prestações desejada = 180 Saldo a ser dividido em 179 prestações = 720 mil Valor da 2 a prestação = 4.022,34 + juros

29 Novo Refis Emissão do Darf

30 Vencimento da 2 a prestação Depende da quantidade de parcelas da 1 a prestação Se foram 5, a 2 a prestação vence em 30/1/2015 Se foram 4, a 2 a prestação vence em 30/12/2014 Se foram 3, a 2 a prestação vence em 28/11/2014 Se foram 2, a 2 a prestação vence em 31/10/2014 Se foi apenas 1, a 2 a prestação vence em 30/9/2014

31 Valor mínimo para prestação Em qualquer caso, não pode ser menor que: R$ 50,00 para Pessoa Física R$ 100,00 para Pessoa Jurídica

32 Como obter o valor da Dívida Pelo e-cac pode-se verificar quais são os débitos em aberto e, em muitos casos, gerar um Darf com valores atualizados sem qualquer redução. A partir desse valor, pode-se aplicar as reduções devidas. Procedimento a ser feito débito a débito, somando-se os resultados. Para os casos não disponíveis no e-cac, sendo necessário, pode-se comparecer a um Centro de Atendimento.

33 Prestação de Informações para Consolidação Pelo e-cac, em momento oportuno Regras serão divulgadas por Portaria Conjunta PGFN/RFB A não prestação das informações cancelará o pedido A indicação dos montantes de PF e BCN da CSLL para abater multas de mora e ofício e juros será feita nesse momento, tanto para as modalidades à vista, quanto para as de parcelamento. Eventuais prestações devedoras precisarão ser quitadas dentro do prazo de prestação de informações. Será possível indicar débitos com exigibilidade suspensa, sob condição de desistência.

34 Novo Refis - Rescisão MOTIVO 3 prestações devedoras há pelo menos 30 dias Até 2 devedoras, estando pagas todas as demais IMPLICAÇÃO Cancelamento dos benefícios aplicados Pode-se entrar com recurso contra exclusão Prazo de 10 dias da ciência Efeito suspensivo Observação: a desistência tem o mesmo efeito da rescisão

35 Pagamento à vista SEM utilização de créditos Basta efetuar pagamento com Darf ou GPS, conforme o caso, até 25/8/2014, utilizando os códigos normais de pagamento e aplicando as reduções permitidas. No caso de débito não previdenciário inscrito, emitir o Darf pelo e-cac do sítio da PGFN na Internet, que está preparado para emitir o documento com as devidas reduções.

36 Débitos de PJ Opção por Pessoa Física É permitido para pessoa física responsabilizada pelo não pagamento de tributos devidos por pessoa jurídica. Necessário consentimento da pessoa jurídica O requerimento na forma do Anexo Único da Portaria Conjunta PGFN/RFB nº 13, de 2014 deverá ser efetuado pela pessoa física e protocolado, juntamente com os devidos comprovantes, na unidade do domicílio tributário da pessoa jurídica

37 Muito obrigado! Mais informações: ( - aba Serviços, item Pagamentos e Parcelamentos)

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

REFIS DA COPA. Lei n 12.996/14. Ricardo Bonfá. Julho de 2014

REFIS DA COPA Lei n 12.996/14 Ricardo Bonfá Julho de 2014 LEI n 12.996/14: PRINCIPAIS ASPECTOS DO PARCELAMENTO OU PAGAMENTO DE DÍVIDAS. Lei n 12.996/14 - Art 2 - REABERTURA DO PRAZO do parcelamento estabelecido

REFIS DA COPA Lei n 12.996/14 Ricardo Bonfá Julho de 2014 LEI n 12.996/14: PRINCIPAIS ASPECTOS DO PARCELAMENTO OU PAGAMENTO DE DÍVIDAS. Lei n 12.996/14 - Art 2 - REABERTURA DO PRAZO do parcelamento estabelecido

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 844, de 17 09 2015 Matéria Especial: CONSOLIDAÇÃO

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 844, de 17 09 2015 Matéria Especial: CONSOLIDAÇÃO

PRESTAÇÃO DE INFORMAÇÕES PARA A NEGOCIAÇÃO DE CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE PF/BCN DE CSLL

PRESTAÇÃO DE INFORMAÇÕES PARA A NEGOCIAÇÃO DE CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE PF/BCN DE CSLL LEIS 12.996/2014 E 13.043/2014 MODALIDADES PGFN-DEMAIS DÉBITOS

PRESTAÇÃO DE INFORMAÇÕES PARA A NEGOCIAÇÃO DE CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE PF/BCN DE CSLL LEIS 12.996/2014 E 13.043/2014 MODALIDADES PGFN-DEMAIS DÉBITOS

Passo a passo de consolidação da modalidade Pagamento à Vista com utilização de Prejuízo Fiscal ou de Base de Cálculo Negativa da CSLL

SUMÁRIO Data, local e prazo para consolidação de modalidade para Pagamento à Vista com 03 Acessar sítio da RFB ou PGFN para efetuar consolidação 03 Confessar débitos não previdenciários 07 Excluir débitos

SUMÁRIO Data, local e prazo para consolidação de modalidade para Pagamento à Vista com 03 Acessar sítio da RFB ou PGFN para efetuar consolidação 03 Confessar débitos não previdenciários 07 Excluir débitos

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL PORTARIA CONJUNTA PGFN/RFB Nº 15, DE 22 DE AGOSTO DE 2014. Regulamenta o art. 33 da Medida Provisória

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL PORTARIA CONJUNTA PGFN/RFB Nº 15, DE 22 DE AGOSTO DE 2014. Regulamenta o art. 33 da Medida Provisória

PRESTAÇÃO DE INFORMAÇÕES PARA A NEGOCIAÇÃO DE CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE PF/BCN DE CSLL

PRESTAÇÃO DE INFORMAÇÕES PARA A NEGOCIAÇÃO DE CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE PF/BCN DE CSLL LEIS 12.996/2014 E 13.043/2014 MODALIDADES PGFN-DEMAIS DÉBITOS

PRESTAÇÃO DE INFORMAÇÕES PARA A NEGOCIAÇÃO DE CONSOLIDAÇÃO DOS DÉBITOS NO PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE PF/BCN DE CSLL LEIS 12.996/2014 E 13.043/2014 MODALIDADES PGFN-DEMAIS DÉBITOS

Na mesma data, também foi publicada a Instrução Normativa RFB nº 1.576/2015, que alterou a Instrução Normativa nº 1.491/2014.

TRIBUTÁRIO 07/08/2015 PORTARIA CONJUNTA Nº 1.064/2015 E INSTRUÇÃO NORMATIVA RFB Nº 1.576/2015 No dia 03 de agosto de 2015 foi publicada a Portaria Conjunta nº 1.064/2015, regulamentando os procedimentos

TRIBUTÁRIO 07/08/2015 PORTARIA CONJUNTA Nº 1.064/2015 E INSTRUÇÃO NORMATIVA RFB Nº 1.576/2015 No dia 03 de agosto de 2015 foi publicada a Portaria Conjunta nº 1.064/2015, regulamentando os procedimentos

Lei nº n 11.941/2009 Portaria Conjunta PGFN/RFB nº n 02/2011

CAFÉ DA MANHÃ Refis da Crise -Consolidação ão Lei nº n 11.941/2009 São Paulo - SP Rua Cincinato Braga, 340, 9o andar, São Paulo SP Brasil Brasília - DF Brasília Shopping, Torre Norte SCN, 13 andar, s.

CAFÉ DA MANHÃ Refis da Crise -Consolidação ão Lei nº n 11.941/2009 São Paulo - SP Rua Cincinato Braga, 340, 9o andar, São Paulo SP Brasil Brasília - DF Brasília Shopping, Torre Norte SCN, 13 andar, s.

PARCELAMENTO DE DÉBITOS PREVIDENCIÁRIOS DA LEI Nº 11.941/2009 - Considerações sobre a Reabertura de Prazo

PARCELAMENTO DE DÉBITOS PREVIDENCIÁRIOS DA LEI Nº 11.941/2009 - Considerações sobre a Reabertura de Prazo Matéria elaborada com base na legislação vigente em: 22/10/2013. Sumário: 1 - Introdução 2 - Reabertura

PARCELAMENTO DE DÉBITOS PREVIDENCIÁRIOS DA LEI Nº 11.941/2009 - Considerações sobre a Reabertura de Prazo Matéria elaborada com base na legislação vigente em: 22/10/2013. Sumário: 1 - Introdução 2 - Reabertura

Dívidas não parceladas anteriormente

Débitos abrangidos Dívidas não parceladas anteriormente Artigo 1º da Portaria Conjunta PGFN/RFB nº 6, de 2009 Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições dos arts.

Débitos abrangidos Dívidas não parceladas anteriormente Artigo 1º da Portaria Conjunta PGFN/RFB nº 6, de 2009 Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições dos arts.

Lei 12.996/2014 - Regulamentação

Lei 12.996/2014 - Regulamentação Regulamentada pela Portaria Conjunta PGFN/RFB nº 13, de 30/07/2014, que estabelece as condições para adesão ao Parcelamento ou Pagamento à vista de que tratam o artigo

Lei 12.996/2014 - Regulamentação Regulamentada pela Portaria Conjunta PGFN/RFB nº 13, de 30/07/2014, que estabelece as condições para adesão ao Parcelamento ou Pagamento à vista de que tratam o artigo

Portaria Conjunta PGFN/RFB nº 2, de 3 de fevereiro de 2011

Portaria Conjunta PGFN/RFB nº 2, de 3 de fevereiro de 2011 DOU de 4.2.2011 Dispõe sobre os procedimentos a serem observados pelo sujeito passivo para a consolidação dos débitos nas modalidades de pagamento

Portaria Conjunta PGFN/RFB nº 2, de 3 de fevereiro de 2011 DOU de 4.2.2011 Dispõe sobre os procedimentos a serem observados pelo sujeito passivo para a consolidação dos débitos nas modalidades de pagamento

Roteiro. 1) Acesso e-cac O contribuinte deve primeiro se identificar, com código de acesso ou certificado digital.

Acesso e-cac O contribuinte deve primeiro se identificar, com código de acesso ou certificado digital.") Roteiro 1) Acesso e-cac O contribuinte deve primeiro se identificar, com código de acesso ou certificado digital. 2) Acesso à aplicação Pode ser acessado pelo seguinte caminho: Pagamentos e Parcelamentos.

Roteiro 1) Acesso e-cac O contribuinte deve primeiro se identificar, com código de acesso ou certificado digital. 2) Acesso à aplicação Pode ser acessado pelo seguinte caminho: Pagamentos e Parcelamentos.

ESTADO DE SERGIPE PREFEITURA MUNICIPAL DE ARACAJU Secretaria Municipal de Governo LEI COMPLEMENTAR N.º 64/2003 DE 23 DE DEZEMBRO DE 2003

Institui a Segunda Etapa do Programa de Recuperação de Créditos Fiscais do Município REFIS II e dá outras providências. O PREFEITO MUNICIPAL DE ARACAJU. Faço saber que a Câmara Municipal de Aracaju aprovou

Institui a Segunda Etapa do Programa de Recuperação de Créditos Fiscais do Município REFIS II e dá outras providências. O PREFEITO MUNICIPAL DE ARACAJU. Faço saber que a Câmara Municipal de Aracaju aprovou

Lei 12.865 reabre Refis da crise e institui novos programas /ROTEIRO E CONDIÇÕES PARA ADESÃO

GESTÃO TRIBUTÁRIA NOTÍCIAS - 2013 Lei 12.865 reabre Refis da crise e institui novos programas /ROTEIRO E CONDIÇÕES PARA ADESÃO A presidente Dilma Rousseff sancionou o projeto de lei de conversão resultante

GESTÃO TRIBUTÁRIA NOTÍCIAS - 2013 Lei 12.865 reabre Refis da crise e institui novos programas /ROTEIRO E CONDIÇÕES PARA ADESÃO A presidente Dilma Rousseff sancionou o projeto de lei de conversão resultante

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

Procuradoria da Dívida Ativa - PG-05

Procuradoria da Dívida Ativa - PG-05 Neste REFIS, somente débitos inscritos em Dívida Ativa; Débitos não inscritos poderão ser incluídos, se requerida a inscrição até 30/04/2012 diretamente no órgão de

Procuradoria da Dívida Ativa - PG-05 Neste REFIS, somente débitos inscritos em Dívida Ativa; Débitos não inscritos poderão ser incluídos, se requerida a inscrição até 30/04/2012 diretamente no órgão de

Atualizado em Maio/2014 Página 1 de 10

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

PARCELAMENTO ORDINÁRIO PORTO ALEGRE

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

CERTIDÃO DE REGULARIDADE FISCAL RFB/PGFN

CERTIDÃO DE REGULARIDADE FISCAL RFB/PGFN DIFERENÇAS ENTRE AS CERTIDÕES ATÉ 02/11/2014 Duas certidões comprovavam a regularidade do sujeito passivo (pessoa física e pessoa jurídica) perante a Fazenda Nacional:

CERTIDÃO DE REGULARIDADE FISCAL RFB/PGFN DIFERENÇAS ENTRE AS CERTIDÕES ATÉ 02/11/2014 Duas certidões comprovavam a regularidade do sujeito passivo (pessoa física e pessoa jurídica) perante a Fazenda Nacional:

LEI Nº 13.043, DE 13 DE NOVEMBRO DE 2014 LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 651 ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA

LEI Nº 13.043, DE 13 DE NOVEMBRO DE 2014 LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 651 ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 651/14 promoveu diversas alterações na legislação tributária

LEI Nº 13.043, DE 13 DE NOVEMBRO DE 2014 LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 651 ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 651/14 promoveu diversas alterações na legislação tributária

Pagamentos Antecipados no Parcelamento da Lei n. 11.941/2009

Pagamentos Antecipados no Parcelamento da Lei n. 11.941/2009 Fere o princípio da proporcionalidade o pagamento da mesma prestação básica, acrescidas dos encargos leais, de uma modalidade de Parcelamento

Pagamentos Antecipados no Parcelamento da Lei n. 11.941/2009 Fere o princípio da proporcionalidade o pagamento da mesma prestação básica, acrescidas dos encargos leais, de uma modalidade de Parcelamento

MINISTÉRIO DA FAZENDA Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN N 643, DE 1º DE ABRIL DE 2009

MINISTÉRIO DA FAZENDA Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN N 643, DE 1º DE ABRIL DE 2009 Regulamenta as medidas de estímulo à liquidação ou renegociação de dívidas originárias de operações

MINISTÉRIO DA FAZENDA Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN N 643, DE 1º DE ABRIL DE 2009 Regulamenta as medidas de estímulo à liquidação ou renegociação de dívidas originárias de operações

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DA RECEITA MANUAL REFAZ II

MANUAL REFAZ II 1. O QUE É: 1.1 - REFAZ II é o Segundo Programa de Recuperação de Créditos da Fazenda Pública do DF, destinado a promover a regularização de créditos, constituídos ou não, inscritos ou

MANUAL REFAZ II 1. O QUE É: 1.1 - REFAZ II é o Segundo Programa de Recuperação de Créditos da Fazenda Pública do DF, destinado a promover a regularização de créditos, constituídos ou não, inscritos ou

1.3. Em quais casos é possível solicitar o parcelamento? 1.4. Como saberei se minha empresa possui débitos junto à Anvisa?

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

http://www.fiscosoft.com.br/inc/process_agenda_list_prevtrab.php

Página 1 de 5 FISCOAgenda Trabalhista/Previdenciária Mês: 05/2015 Previdência Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia

Página 1 de 5 FISCOAgenda Trabalhista/Previdenciária Mês: 05/2015 Previdência Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia

ORDEM DE SERVIÇO PRFN 3ª REGIÃO Nº 004 de 16 de dezembro de 2009.

ORDEM DE SERVIÇO PRFN 3ª REGIÃO Nº 004 de 16 de dezembro de 2009. Dispõe sobre o procedimento a ser adotado para a formalização e controle dos processos de parcelamentos de arrematação ocorrida nas hastas

ORDEM DE SERVIÇO PRFN 3ª REGIÃO Nº 004 de 16 de dezembro de 2009. Dispõe sobre o procedimento a ser adotado para a formalização e controle dos processos de parcelamentos de arrematação ocorrida nas hastas

OBRIGAÇÕES TRIBUTÁRIAS DOS MUNICÍPIOS E LEI 12.810

PALESTRA OBRIGAÇÕES TRIBUTÁRIAS DOS MUNICÍPIOS E LEI 12.810 Teresina, 06/2013 Delegacia da em Teresina-PI OS MUNICÍPIOS E AS OBRIGAÇÕES TRIBUTÁRIAS Delegacia da em Teresina-PI OS MUNICÍPIOS E A RFB Tributos

PALESTRA OBRIGAÇÕES TRIBUTÁRIAS DOS MUNICÍPIOS E LEI 12.810 Teresina, 06/2013 Delegacia da em Teresina-PI OS MUNICÍPIOS E AS OBRIGAÇÕES TRIBUTÁRIAS Delegacia da em Teresina-PI OS MUNICÍPIOS E A RFB Tributos

INFORMATIVO 06/2014 REFIS DA COPA: REDUÇÃO DA PARCELA DE ENTRADA (ADESÃO AO PARCELAMENTO)

") Novo Hamburgo, 22 de julho de 2014. INFORMATIVO 06/2014 REFIS DA COPA: REDUÇÃO DA PARCELA DE ENTRADA (ADESÃO AO PARCELAMENTO) Conforme anunciado no Informativo nº 05/2014, por meio da Lei nº 12.996, de

Novo Hamburgo, 22 de julho de 2014. INFORMATIVO 06/2014 REFIS DA COPA: REDUÇÃO DA PARCELA DE ENTRADA (ADESÃO AO PARCELAMENTO) Conforme anunciado no Informativo nº 05/2014, por meio da Lei nº 12.996, de

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

Redução Juros sobre Multa Punitiva. Redução Multa Punitiva. Parcela Única 60% 60% 75% 75% - N/A

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

PROJETO DE LEI COMPLEMENTAR nº 38/2015. Capítulo I Disposições Gerais

PROJETO DE LEI COMPLEMENTAR nº 38/2015 Institui o Programa de Recuperação Fiscal REFIS do Município de Jaboticabal, e dá outras providências. Capítulo I Disposições Gerais Art. 1º Fica instituído, nos

PROJETO DE LEI COMPLEMENTAR nº 38/2015 Institui o Programa de Recuperação Fiscal REFIS do Município de Jaboticabal, e dá outras providências. Capítulo I Disposições Gerais Art. 1º Fica instituído, nos

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA

LEI Nº 3.256, DE 24 DE DEZEMBRO DE 2003 Institui o programa de recuperação de créditos tributários da fazenda pública municipal REFIM e dá outras providências. Piauí Lei: O PREFEITO MUNICIPAL DE TERESINA,

LEI Nº 3.256, DE 24 DE DEZEMBRO DE 2003 Institui o programa de recuperação de créditos tributários da fazenda pública municipal REFIM e dá outras providências. Piauí Lei: O PREFEITO MUNICIPAL DE TERESINA,

Regulamento da Carteira de Empréstimo - Antecipação do Abono Anual

Regulamento da Carteira de Empréstimo - Antecipação do Abono Anual Art. 1º - O presente Regulamento tem por finalidade disciplinar o funcionamento da Carteira de Empréstimo - Antecipação do Abono Anual,

Regulamento da Carteira de Empréstimo - Antecipação do Abono Anual Art. 1º - O presente Regulamento tem por finalidade disciplinar o funcionamento da Carteira de Empréstimo - Antecipação do Abono Anual,

Gestão do Malha Fina GMF - Procedimentos Gerais

Gestão do Malha Fina GMF - Procedimentos Gerais O sistema eletrônico de cruzamento de dados, denominado Gestão do Malha Fina foi instituído, no âmbito da Secretaria da Fazenda, considerando a necessidade

Gestão do Malha Fina GMF - Procedimentos Gerais O sistema eletrônico de cruzamento de dados, denominado Gestão do Malha Fina foi instituído, no âmbito da Secretaria da Fazenda, considerando a necessidade

ARQUIVO ATUALIZADO ATÉ 29/11/2011

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

REGULAMENTO DE EMPRÉSTIMO

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

Prefeitura Municipal de São José dos Campos - Estado de São Paulo - PUBLICADO (A) NO JORNAL

NO JORNAL") PUBLICADO (A) NO JORNAL LEI COMPLEMENTAR N. 568, DE 16 DE NOVEMBRO DE 2015. BOLETIM DO MUNICIPIO N ~~. de.j.f.j.jj.j.d.~ Institui o Programa de Pagamento Incentivado para os débitos tributários e não tributários

PUBLICADO (A) NO JORNAL LEI COMPLEMENTAR N. 568, DE 16 DE NOVEMBRO DE 2015. BOLETIM DO MUNICIPIO N ~~. de.j.f.j.jj.j.d.~ Institui o Programa de Pagamento Incentivado para os débitos tributários e não tributários

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA AGOSTO DE 2014. c) multa ou qualquer vantagem por rescisão de contratos.

multa ou qualquer vantagem por rescisão de contratos.") Até dia Obrigação AGENDA DAS OBRIGAÇÕES FEDERAIS PARA AGOSTO DE 2014 Histórico ocorridos no período de 21 a 31.07.2014, incidente sobre rendimentos de (art. 70, I, letra "b", da Lei nº 11.196/2005 ): 5

Até dia Obrigação AGENDA DAS OBRIGAÇÕES FEDERAIS PARA AGOSTO DE 2014 Histórico ocorridos no período de 21 a 31.07.2014, incidente sobre rendimentos de (art. 70, I, letra "b", da Lei nº 11.196/2005 ): 5

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

LEI Nº 2913, DE 03 DE DEZEMBRO DE 2012. PUBLICADA NO DOE Nº 2110, DE 03.12.2012. Consolidada, alterada pela Lei nº: 3212, de 03.10.13 DOE nº 2312, DE 03.10.13. Autoriza a Procuradoria Geral do Estado de

LEI Nº 2913, DE 03 DE DEZEMBRO DE 2012. PUBLICADA NO DOE Nº 2110, DE 03.12.2012. Consolidada, alterada pela Lei nº: 3212, de 03.10.13 DOE nº 2312, DE 03.10.13. Autoriza a Procuradoria Geral do Estado de

Consolidação do Refis da Crise Portaria Conjunta PGFN/RFB nº 2/2011

Consolidação do Refis da Crise Portaria Conjunta PGFN/RFB nº 2/2011 Omar Augusto Leite Melo Advogado e Consultor Tributário; editor da Revista Eletrônica Refis da Crise www.refisdacrise.com.br www.omar.adv.br

Consolidação do Refis da Crise Portaria Conjunta PGFN/RFB nº 2/2011 Omar Augusto Leite Melo Advogado e Consultor Tributário; editor da Revista Eletrônica Refis da Crise www.refisdacrise.com.br www.omar.adv.br

O CONGRESSO NACIONAL decreta:

REDAÇÃO FINAL MEDIDA PROVISÓRIA Nº 608-A, DE 2013 PROJETO DE LEI DE CONVERSÃO Nº 14 DE 2013 Dispõe sobre crédito presumido apurado com base em créditos decorrentes de diferenças temporárias oriundos de

REDAÇÃO FINAL MEDIDA PROVISÓRIA Nº 608-A, DE 2013 PROJETO DE LEI DE CONVERSÃO Nº 14 DE 2013 Dispõe sobre crédito presumido apurado com base em créditos decorrentes de diferenças temporárias oriundos de

PROTESTO DE CERTIDÃO DE DÍVIDA ATIVA PERGUNTAS E RESPOSTAS. 1. O que é Protesto de Título?

PROTESTO DE CERTIDÃO DE DÍVIDA ATIVA PERGUNTAS E RESPOSTAS 1. O que é Protesto de Título? R: Protesto é o ato formal e solene pelo qual se prova a inadimplência e o descumprimento de obrigação originada

PROTESTO DE CERTIDÃO DE DÍVIDA ATIVA PERGUNTAS E RESPOSTAS 1. O que é Protesto de Título? R: Protesto é o ato formal e solene pelo qual se prova a inadimplência e o descumprimento de obrigação originada

MANUAL DA COMPENSAÇÃO

MANUAL DA COMPENSAÇÃO Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03

MANUAL DA COMPENSAÇÃO Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03

O consórcio é uma forma de aquisição de um bem, onde cada participante de um grupo segue um sistema de autofinanciamento.

COMO FUNCIONA CONSÓRCIO NACIONAL O QUE É CONSÓRCIO? O sistema Consórcio é uma modalidade de compra cooperada, inteligente e econômica. Em todo consórcio, sempre existe um grupo de pessoas que desejam possuir

COMO FUNCIONA CONSÓRCIO NACIONAL O QUE É CONSÓRCIO? O sistema Consórcio é uma modalidade de compra cooperada, inteligente e econômica. Em todo consórcio, sempre existe um grupo de pessoas que desejam possuir

SIMPLES NACIONAL 1. NOÇÕES GERAIS

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

DECRETO-LEI Nº 2.323, DE 26 DE FEVEREIRO DE 1987

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação DECRETO-LEI Nº 2.323, DE 26 DE FEVEREIRO DE 1987 Dispõe sobre a atualização monetária de débitos fiscais e dá outras providências. O PRESIDENTE

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação DECRETO-LEI Nº 2.323, DE 26 DE FEVEREIRO DE 1987 Dispõe sobre a atualização monetária de débitos fiscais e dá outras providências. O PRESIDENTE

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 ÍNDICE

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA.

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA. Índice Capítulo I Da Carteira de Empréstimo Simples... 3 Capítulo II Dos Recursos

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA. Índice Capítulo I Da Carteira de Empréstimo Simples... 3 Capítulo II Dos Recursos

Cartilha de Empréstimo 1

Cartilha de Empréstimo 1 Empréstimo Economus: Como é? Quem tem direito? Que tipo de empréstimos o Economus oferece? O Economus oferece apenas a modalidade de empréstimo pessoal. Quem poderá solicitar empréstimos?

Cartilha de Empréstimo 1 Empréstimo Economus: Como é? Quem tem direito? Que tipo de empréstimos o Economus oferece? O Economus oferece apenas a modalidade de empréstimo pessoal. Quem poderá solicitar empréstimos?

MINISTÉRIO DA FAZENDA. Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN Nº 79, DE 03 FEVEREIRO DE 2014

MINISTÉRIO DA FAZENDA PUBLICADO NO DOU DE 06/02 SEÇÃO 1, PÁG. 53 Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN Nº 79, DE 03 FEVEREIRO DE 2014 Disciplina o parcelamento do valor correspondente à

MINISTÉRIO DA FAZENDA PUBLICADO NO DOU DE 06/02 SEÇÃO 1, PÁG. 53 Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN Nº 79, DE 03 FEVEREIRO DE 2014 Disciplina o parcelamento do valor correspondente à

RESOLUÇÃO Nº 924, DE 13 DE NOVEMBRO DE 2009

RESOLUÇÃO Nº 924, DE 13 DE NOVEMBRO DE 2009 Institui o Programa de Parcelamento de Débitos Fiscais no âmbito do Sistema CFMV/ CRMVs, destinado à regularização de débitos de anuidades, multas, taxas, emolumentos

RESOLUÇÃO Nº 924, DE 13 DE NOVEMBRO DE 2009 Institui o Programa de Parcelamento de Débitos Fiscais no âmbito do Sistema CFMV/ CRMVs, destinado à regularização de débitos de anuidades, multas, taxas, emolumentos

Relatório Trabalhista

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

CONDIÇÕES GERAIS CONTRATO DE EMPRÉSTIMO PESSOAL

24170-3 (FL. 1/4) SF 06/11 Via única CONDIÇÕES GERAIS CONTRATO DE EMPRÉSTIMO PESSOAL Estas são as condições gerais do Empréstimo Pessoal, solicitado e contratado por você. Leia atentamente estas condições

24170-3 (FL. 1/4) SF 06/11 Via única CONDIÇÕES GERAIS CONTRATO DE EMPRÉSTIMO PESSOAL Estas são as condições gerais do Empréstimo Pessoal, solicitado e contratado por você. Leia atentamente estas condições

Receita Federal do Brasil. 20 a 22 de maio de 2015

FOCCO-PB 20 a 22 de maio de 2015. DEFINIÇÃO É um órgão subordinado ao Ministério da Fazenda que exerce funções essenciais para que o Estado possa cumprir seus objetivos. É responsável pela administração

FOCCO-PB 20 a 22 de maio de 2015. DEFINIÇÃO É um órgão subordinado ao Ministério da Fazenda que exerce funções essenciais para que o Estado possa cumprir seus objetivos. É responsável pela administração

Manual. Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

5º REVOGADO. 6º REVOGADO. 7º REVOGADO. 8º REVOGADO. 9º REVOGADO.

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

Programa Especial de Parcelamento - PEP

Programa Especial de Parcelamento - PEP Eduardo José Fagundes Marcia Aparecida de Andrade Freixo Subprocuradoria Geral do Estado Área do Contencioso Tributário-Fiscal Legislação Convênio CONFAZ nº 108,

Programa Especial de Parcelamento - PEP Eduardo José Fagundes Marcia Aparecida de Andrade Freixo Subprocuradoria Geral do Estado Área do Contencioso Tributário-Fiscal Legislação Convênio CONFAZ nº 108,

VGL NEWS ASSUNTOS FISCAIS. Tributos e Contribuições Federais. Portaria MF 185/06 Parcelamento de Débitos perante a SRF e PGFN

VGL NEWS ANO 6 INFORMATIVO 104 01 DE JULHO a 31 DE JULHO DE 2006 ASSUNTOS FISCAIS Portaria MF 185/06 Parcelamento de Débitos perante a SRF e PGFN 1 Portaria Conjunta PGFN/SRF 02/06 REFIS III 1 Instruções

VGL NEWS ANO 6 INFORMATIVO 104 01 DE JULHO a 31 DE JULHO DE 2006 ASSUNTOS FISCAIS Portaria MF 185/06 Parcelamento de Débitos perante a SRF e PGFN 1 Portaria Conjunta PGFN/SRF 02/06 REFIS III 1 Instruções

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.406/12 Dispõe sobre o Regime de Parcelamento de Débitos de Anuidades e Multas (Redam III) para o Sistema CFC/CRCs. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

RESOLUÇÃO CFC N.º 1.406/12 Dispõe sobre o Regime de Parcelamento de Débitos de Anuidades e Multas (Redam III) para o Sistema CFC/CRCs. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências.

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

PARCELAMENTO DE DÉBITOS DE FGTS RESOLUÇÕES 466 E 467/2004 DÚVIDAS MAIS FREQUENTES

PARCELAMENTO DE DÉBITOS DE FGTS RESOLUÇÕES 466 E 467/2004 DÚVIDAS MAIS FREQUENTES 1. O QUE É? 2. QUAL A BASE LEGAL? 3. QUAIS DÉBITOS PODEM SER OBJETO DE PARCELAMENTO? 4. QUAIS OS TIPOS DE PARCELAMENTOS?

PARCELAMENTO DE DÉBITOS DE FGTS RESOLUÇÕES 466 E 467/2004 DÚVIDAS MAIS FREQUENTES 1. O QUE É? 2. QUAL A BASE LEGAL? 3. QUAIS DÉBITOS PODEM SER OBJETO DE PARCELAMENTO? 4. QUAIS OS TIPOS DE PARCELAMENTOS?

MANUAL DE PAGAMENTO DE TRIBUTO

Sistema Informatizado do FIES MANUAL DE PAGAMENTO DE TRIBUTO 1. APRESENTAÇÃO Este manual tem por objetivo orientar as entidades mantenedoras de instituição de ensino superior no preenchimento, emissão

Sistema Informatizado do FIES MANUAL DE PAGAMENTO DE TRIBUTO 1. APRESENTAÇÃO Este manual tem por objetivo orientar as entidades mantenedoras de instituição de ensino superior no preenchimento, emissão

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

ROTEIRO DE REQUERIMENTO COM E-PROCESSO (NA IRF/SPO A PARTIR DE 02/05/2011)

") ROTEIRO DE REQUERIMENTO COM E-PROCESSO (NA IRF/SPO A PARTIR DE 02/05/2011) Este roteiro orienta a como preparar os documentos referentes à IN SRF 650/2006 e à IN RFB 1098/2010, na IRF/SP, de acordo com

ROTEIRO DE REQUERIMENTO COM E-PROCESSO (NA IRF/SPO A PARTIR DE 02/05/2011) Este roteiro orienta a como preparar os documentos referentes à IN SRF 650/2006 e à IN RFB 1098/2010, na IRF/SP, de acordo com

DECRETO Nº 36.777 DE 15 DE FEVEREIRO DE 2013 (D.O. RIO DE 18/02/2013) O Prefeito da Cidade do Rio de Janeiro, no uso de suas atribuições legais,

O Prefeito da Cidade do Rio de Janeiro, no uso de suas atribuições legais,") DECRETO Nº 36.777 DE 15 DE FEVEREIRO DE 2013 (D.O. RIO DE 18/02/2013) Regulamenta os arts. 5º a 9º e 23, da Lei nº 5.546, de 27 de dezembro de 2012, que instituem remissão, anistia e parcelamento estendido,

DECRETO Nº 36.777 DE 15 DE FEVEREIRO DE 2013 (D.O. RIO DE 18/02/2013) Regulamenta os arts. 5º a 9º e 23, da Lei nº 5.546, de 27 de dezembro de 2012, que instituem remissão, anistia e parcelamento estendido,

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

Programa Especial de Pagamento. Secretaria de Estado de Fazenda Subsecretaria de Receita. de Débitos Tributários -PPD-

Programa Especial de Pagamento Secretaria de Estado de Fazenda Subsecretaria de Receita de Débitos Tributários -PPD- Rio de Janeiro Julho de 2014 AGENDA O que é? Base Legal Abrangência do programa Público

Programa Especial de Pagamento Secretaria de Estado de Fazenda Subsecretaria de Receita de Débitos Tributários -PPD- Rio de Janeiro Julho de 2014 AGENDA O que é? Base Legal Abrangência do programa Público

Procuradoria Geral da Fazenda Nacional. Dívida Ativa. Cartilha aos Órgãos de Origem 8/3/2013

2013 Procuradoria Geral da Fazenda Nacional Dívida Ativa Cartilha aos Órgãos de Origem Esta cartilha tem por fim informar e explicar o que é a Procuradoria Geral da Fazenda Nacional PGFN, quais créditos

2013 Procuradoria Geral da Fazenda Nacional Dívida Ativa Cartilha aos Órgãos de Origem Esta cartilha tem por fim informar e explicar o que é a Procuradoria Geral da Fazenda Nacional PGFN, quais créditos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MEDIDA PROVISÓRIA Nº 303, DE 29 DE JUNHO DE 2006. Sem eficácia Texto para impressão Dispõe sobre parcelamento de débitos junto à Secretaria

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MEDIDA PROVISÓRIA Nº 303, DE 29 DE JUNHO DE 2006. Sem eficácia Texto para impressão Dispõe sobre parcelamento de débitos junto à Secretaria

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

Coordenação-Geral de Tributação

Fl. 35 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 26 - Data 14 de novembro de 2014 Origem DELEGACIA ESPECIAL DE INSTITUIÇÕES FINANCEIRAS EM SÃO PAULO ASSUNTO: NORMAS GERAIS DE

Fl. 35 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 26 - Data 14 de novembro de 2014 Origem DELEGACIA ESPECIAL DE INSTITUIÇÕES FINANCEIRAS EM SÃO PAULO ASSUNTO: NORMAS GERAIS DE

Parecer Consultoria Tributária de Segmentos Retenção do PCC nos Pagamentos por Compensação

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

O Governador do Estado do Rio de Janeiro Faço saber que a Assembléia Legislativa do Estado do Rio de Janeiro decreta e eu sanciono a seguinte Lei:

Lei nº 5.647, de 18.01.2010 - DOE RJ de 19.01.2010 Dispõe sobre forma de compensação de crédito inscrito em Dívida Ativa com precatórios vencidos, e dá outras providências. O Governador do Estado do Rio

Lei nº 5.647, de 18.01.2010 - DOE RJ de 19.01.2010 Dispõe sobre forma de compensação de crédito inscrito em Dívida Ativa com precatórios vencidos, e dá outras providências. O Governador do Estado do Rio

IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

ARQUIVO ATUALIZADO ATÉ 31/12/2013 Capitulo XI Aplicação do Imposto em Investimentos Regionais

ARQUIVO ATUALIZADO ATÉ 31/12/2013 Capitulo XI Aplicação do Imposto em Investimentos Regionais 001 No que se constituem os incentivos fiscais de aplicação de parte do imposto sobre a renda em investimentos

ARQUIVO ATUALIZADO ATÉ 31/12/2013 Capitulo XI Aplicação do Imposto em Investimentos Regionais 001 No que se constituem os incentivos fiscais de aplicação de parte do imposto sobre a renda em investimentos

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE Versão 1.0 Belém PA - Maio 2014 Sumário 1. Introdução...

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE Versão 1.0 Belém PA - Maio 2014 Sumário 1. Introdução...

PROGRAMA DE FORTALECIMENTO DOS ESPORTES. Novembro - 2013

PROGRAMA DE FORTALECIMENTO DOS ESPORTES OLÍMPICOS -PROFORTE OR Novembro - 2013 O PROFORTE É um programa de fortalecimento do esporte no Brasil composto por dois mecanismos: - Revitalização da Timemania

PROGRAMA DE FORTALECIMENTO DOS ESPORTES OLÍMPICOS -PROFORTE OR Novembro - 2013 O PROFORTE É um programa de fortalecimento do esporte no Brasil composto por dois mecanismos: - Revitalização da Timemania

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015 Até dia Obrigação 4 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2015,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015 Até dia Obrigação 4 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2015,

Regulamento do Plano de Empréstimo. Aprovado em 01 de Janeiro de 2015

Regulamento do Plano de Empréstimo 2015 Aprovado em 01 de Janeiro de 2015 1. Dos Objetivos a) Estabelecer os direitos e obrigações da Previplan - Sociedade de Previdência Privada (aqui designada como Sociedade

Regulamento do Plano de Empréstimo 2015 Aprovado em 01 de Janeiro de 2015 1. Dos Objetivos a) Estabelecer os direitos e obrigações da Previplan - Sociedade de Previdência Privada (aqui designada como Sociedade

Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014.

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMO SIMPLES - CV

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO. Tutorial do Sistema de Guia de Pagamento de Multa

Tutorial do Sistema de Guia de Pagamento de Multa 1) Introdução O sistema de Guia de Pagamento de Multa foi desenvolvido para simplificar e facilitar a emissão das guias para o pagamento das multas, aplicadas

Tutorial do Sistema de Guia de Pagamento de Multa 1) Introdução O sistema de Guia de Pagamento de Multa foi desenvolvido para simplificar e facilitar a emissão das guias para o pagamento das multas, aplicadas

SIMULADO COMENTADO DE MATEMÁTICA FINANCEIRA

SIMULADO COMENTADO DE MATEMÁTICA FINANCEIRA Prof. Quilelli 1 ) Uma dívida contraída à taxa de juros simples de 10% ao mês, deverá ser paga em duas parcelas, respectivamente iguais a R$ 126,00, daqui a

SIMULADO COMENTADO DE MATEMÁTICA FINANCEIRA Prof. Quilelli 1 ) Uma dívida contraída à taxa de juros simples de 10% ao mês, deverá ser paga em duas parcelas, respectivamente iguais a R$ 126,00, daqui a

Parcelamento de Débitos FGTS. Breve histórico

Parcelamento de Débitos FGTS Breve histórico Parcelamento de Débitos FGTS RCC TIPO DEBITO PRAZO MAX FORMA DE CALCULO 287/98 INS/JUD 140 Qtde comp. Em atraso 325/99 ADM 180 Qtde comp. Em atraso 466/04 ADM

Parcelamento de Débitos FGTS Breve histórico Parcelamento de Débitos FGTS RCC TIPO DEBITO PRAZO MAX FORMA DE CALCULO 287/98 INS/JUD 140 Qtde comp. Em atraso 325/99 ADM 180 Qtde comp. Em atraso 466/04 ADM

Portaria PGFN nº 164, de 27.02.2014 - DOU de 05.03.2014

Portaria PGFN nº 164, de 27.02.2014 - DOU de 05.03.2014 Regulamenta o oferecimento e a aceitação do seguro garantia judicial para execução fiscal e seguro garantia parcelamento administrativo fiscal para

Portaria PGFN nº 164, de 27.02.2014 - DOU de 05.03.2014 Regulamenta o oferecimento e a aceitação do seguro garantia judicial para execução fiscal e seguro garantia parcelamento administrativo fiscal para