Programa Especial de Pagamento. Secretaria de Estado de Fazenda Subsecretaria de Receita. de Débitos Tributários -PPD-

|

|

|

- Bento Leal Ribas

- 8 Há anos

- Visualizações:

Transcrição

1 Programa Especial de Pagamento Secretaria de Estado de Fazenda Subsecretaria de Receita de Débitos Tributários -PPD- Rio de Janeiro Julho de 2014

2 AGENDA O que é? Base Legal Abrangência do programa Público Alvo Vantagens Procedimentos Tópicos Relevantes

3 O Programa Especial de Pagamento de Débitos Tributários - PPD, autorizado pelo CONFAZ através do Convênio ICMS 128 de 2013, atualizado pelo Convênio ICMS 21 de 2014, destinase a incentivar a quitação de débitos tributários de contribuintes de ICM e ICMS e FECP do Estado do Rio de Janeiro.

4 CONVÊNIO ICMS 128, DE 11 DE OUTUBRO DE 2013; CONVÊNIO ICMS 21, DE 21 DE MARÇO DE 2014; DECRETO ESTADUAL Nº DE 07 DE MAIO DE 2014 E ALTERAÇÕES: DECRETO Nº DE 03 DE JULHO DE 2014; DECRETO Nº DE 23 DE JULHO DE 2014; RESOLUÇÃO CONJUNTA SEFAZ/PGE Nº 176 DE 17 DE JULHO DE 2014.

5 Débitos de ICM e ICMS - vencimento original até 31/12/2013. Débitos inscritos ou não em dívida ativa. Débitos ajuizados ou não. Débitos por de denúncia espontânea ou informados à repartição fazendária. Multas por descumprimento de Obrig. Acessórias, até 31/12/2013. Saldo devedor de parcelamentos anteriores. Autos de Infração ou Notas de Lançamentos não poderão ser quitados parcialmente.

6 Oportunidade diferenciada ao contribuinte para quitação de débitos fiscais: Ampliação do prazo máximo de parcelas para 120 meses; Parcelas mensais constantes em Reais; Redução significativa de multas punitivas, moratórias e acréscimos legais; Possibilidade de Saldos Credores Acumulados de ICMS no programa.

7 Oportunidade diferenciada ao contribuinte para quitação de débitos fiscais: PPD Máximo de 120 parcelas mensais. Parcelamento Ordinário Máximo de 60 parcelas mensais Redução significativa: multas punitivas, moratórias e acréscimos legais. Possibilidade de quitação de débitos com Saldos Credores Acumulados (limitado a 50% do débito tributário) de ICMS. Não há previsão. Não há previsão.

8 DESCONTOS MAIORES PARA PAGAMENTO EM PARCELA ÚNICA Descontos Opções Multa de mora Multa punitiva Acréscimos legais Parcela única 75% 75% 60% Entre 2 e 120 parcelas 50% 50% 40%

9 EXEMPLO DE DESCONTOS PREVISTOS NA LEI 2.657/96, CUMULATIVOS AO PPD Até 30 dias da ciência do A.I. Desconto sobre a multa: 50% Até 30 dias da ciência da impugnação negada 1ª instância Até 30 dias da ciência da impugnação negada 2ª instância Desconto sobre a multa: 20% Desconto sobre a multa: 10%

10 TAXA DE JUROS SIMPLES (SEM ANATOCISMO) E PREFIXADA Prazo de liquidação Juros mensais Juros anuais Em até 24 parcelas 0,672% 8,064% Entre 25 e 60 parcelas 0,853% 10,236% Entre 61 e 120 parcelas 1,080% 12,960%

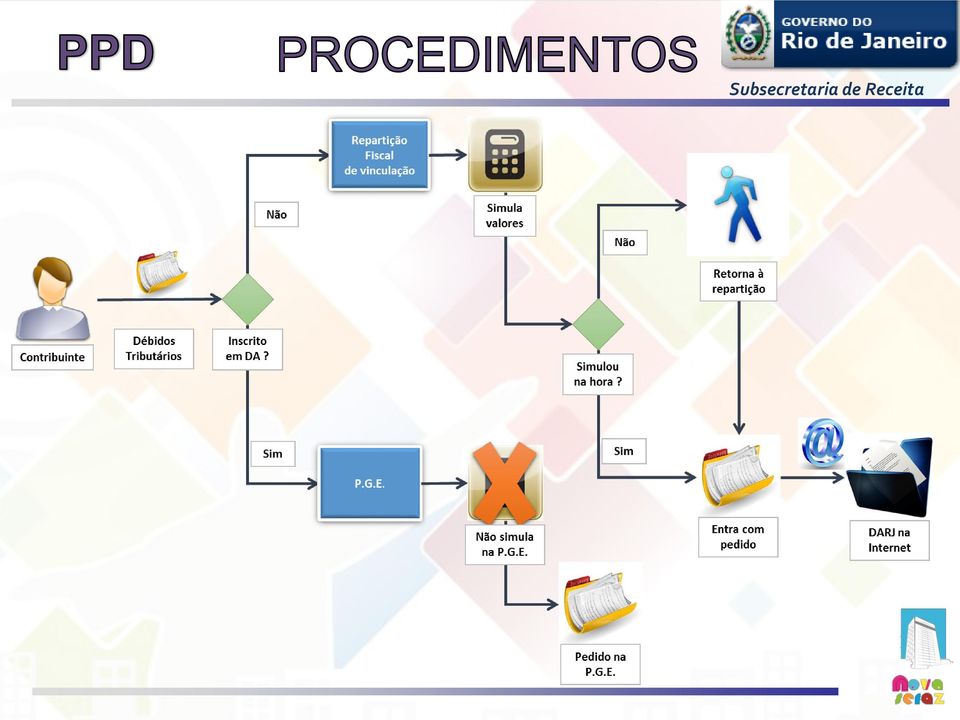

11 Para débitos NÃO Inscritos em Dívida Ativa Contribuinte PROTOCOLO Repartição fiscal a que o contribuinte está vinculado Servidor Fazendário Para débitos Inscritos em Dívida Ativa PROTOCOLO Contribuinte P.G.E. Servidor da Procuradoria do Estado

12

13 PRAZOS PRAZO ÚNICO: 01/08/2014 a 30/09/2014: Para adesão dos Contribuintes ao Programa.

14 USO DE SALDO CREDOR ACUMULADO O Contribuinte poderá optar por QUITAR DÉBITOS COM USO DE SALDOS CREDORES ACUMULADOS DO PRÓPRIO ESTABELECIMENTO; O uso de Saldo Credor Acumulado está LIMITADO A 50% DO DÉBITO TRIBUTÁRIO a ser quitado no PPD; Ao usar Saldos Credores Acumulados na quitação de débitos pelo PPD, a 1ª PARCELA NÃO pode ser INFERIOR A 20% DO MONTANTE PARCELADO.

15 SIMULAÇÃO DE CÁLCULO Subsecretaria de Receita A simulação é prevista nos 9º e 10 do art. 6º da Resolução Conjunta SEFAZ/PGE Nº 176/2014; Iniciativa da SEFAZ para propiciar segurança e comodidade ao Contribuinte Fluminense; Para pedir a simulação, o Contribuinte deverá comparecer a sua Inspetoria de vinculação com os seguintes anexos preenchidos: II-A; II-B; III; IV; V-A e V-B NÃO CONFIGURA CONFISSÃO DE DÍVIDA.

16 CANCELAMENTO Não pagamento de 3 parcelas, consecutivas ou não. Existência de parcela, ou saldo de parcela, não paga por período maior do que 90 (noventa) dias, estando as demais liquidadas. O cancelamento do parcelamento importa no imediato cancelamento da redução das multas e demais acréscimos legais previstos nas regras deste Programa, calculado o saldo remanescente na forma do art. 168 do CTE. O saldo devedor remanescente será enviado para inscrição em dívida ativa, caso ainda não inscrito, independentemente de qualquer notificação prévia.

17 FORMULÁRIOS PARA PEDIDO Subsecretaria de Receita A Resolução Conjunta SEFAZ/PGE Nº 176/2014, em seu art. 6º, prevê que sejam preenchidos formulários (Anexos II-A a VIII) quando do Pedido de adesão ao PPD. Os Anexos II a VII são usados na SEFAZ-RJ; O Anexo VIII será usado apenas na PGE-RJ. CLIQUE AQUI E ACESSE A RESOLUÇÃO CONJUNTA SEFAZ/PGE Nº 176/2014 E SEUS ANEXOS

18 FORMULÁRIOS: ANEXO I Subsecretaria de Receita O Anexo I visa à adesão propriamente dita ao PPD. Vide abaixo o referido formulário:

19 FORMULÁRIOS: ANEXO II Subsecretaria de Receita O Anexo II subdivide-se em Anexo II-A e Anexo II-B. Visa Declaração Discriminada de Débitos por Denúncia Espontânea de ICMS (Anexo II-A) e de FECP (Anexo II-B). Vide abaixo os referidos formulários:

e de FECP (Anexo II-B).")

20 FORMULÁRIOS: ANEXO III Subsecretaria de Receita O Anexo III visa à Declaração Discriminada de Débitos por Auto de Infração de ICMS e/ou FECP. Vide abaixo o referido formulário:

21 FORMULÁRIOS: ANEXO IV Subsecretaria de Receita O Anexo IV visa à Declaração Discriminada de Débitos objeto de Parcelamento em Curso de ICMS e/ou FECP. Vide abaixo o referido formulário:

22 FORMULÁRIOS: ANEXO V Subsecretaria de Receita O Anexo V subdivide-se em Anexo V-A e Anexo V-B. Visa Declaração Discriminada de Débitos por Nota de Lançamento de ICMS (Anexo V-A) e de FECP (Anexo II-B). Vide abaixo os referidos formulários:

23 FORMULÁRIOS: ANEXO VI Subsecretaria de Receita O Anexo VI, Quadro-Resumo de Créditos Acumulados de ICMS Vinculados aos Demais Saldos, visa à demonstração, pelo Contribuinte, da evolução dos Créditos Acumulados previstos no inciso II do 1º do art. 8º do Decreto /2014. Vide abaixo o referido formulário:

24 FORMULÁRIOS: ANEXO VII Subsecretaria de Receita O Anexo VII visa à Declaração de Entrega de Recebimento de Documentação. Vide abaixo o referido formulário:

25 FORMULÁRIOS: ANEXO VIII Subsecretaria de Receita O Anexo VIII, de uso exclusivo na PGE-RJ, visa à Declaração de Parcelamento com Utilização de Saldos Credores Acumulados Débitos Inscritos em Dívida Ativa, com a opção pela utilização parcial ou total dos créditos acumulados. Vide abaixo o referido formulário:

26

27 CRUZAMENTO DE DADOS Subsecretaria de Receita Imposto a Pagar na GIA x Arrecadação: Cruzamento realizado. Cartas enviadas no fim de Maio/2014; Mais de cartas com AR; Estabelecimentos inadimplentes com Declarações nos Últimos 24 meses: Estabelecimentos que não entregaram GIA / GIA-ST / DECLAN nos últimos 24 meses SERÃO IMPEDIDOS; Mais de estabelecimentos podem ser impedidos. Parte do grupo analisado emite NF-e emitidas e apresenta movimentação de Cartão de Crédito / Débito.

28 CRUZAMENTO DE DADOS (CONT.) Outros Programas de Cruzamento da Dados em Andamento na Receita: Imposto declarado na declaração GIA-ST x Arrecadação; Informações da declaração GIA x NF-e; Informações da declaração GIA-ST x NF-e; Levantamento de todas as Inscrições Estaduais que apresentaram GIA zerada ; Faturamento da GIA x Informações de Cartões de Crédito / Débito; Levantamento de Inscrições Estaduais de varejo sem ECF cadastrado na Receita; Saldo Credor da GIA: Fechamento Mês Anterior x Abertura Mês Seguinte.

29 ADESÃO AO PPD = OPORTUNIDADE Em virtude das atividades de cruzamentos de dados elaborados pela Receita Estadual, A ADESÃO AO PPD torna-se ferramenta valiosa para dar ao Contribuinte Fluminense a OPORTUNIDADE DE REGULARIZAÇÃO DE SUA SITUAÇÃO JUNTO À FAZENDA.

30 PERGUNTAS

31 OBRIGADO! Niterói Teresópolis Costa Verde Região dos Lagos Campos

Redução Juros sobre Multa Punitiva. Redução Multa Punitiva. Parcela Única 60% 60% 75% 75% - N/A

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

PROGRAMA REGULARIZE. Secretaria de Estado de Fazenda Advocacia Geral do Estado

PROGRAMA REGULARIZE Secretaria de Estado de Fazenda Advocacia Geral do Estado Programa Regularize Perfil dos Créditos Tributários Unidade Fase Qtde Tributo (R$ x mil) Multa (R$ x mil) Juros (R$ x mil)

PROGRAMA REGULARIZE Secretaria de Estado de Fazenda Advocacia Geral do Estado Programa Regularize Perfil dos Créditos Tributários Unidade Fase Qtde Tributo (R$ x mil) Multa (R$ x mil) Juros (R$ x mil)

PROGRAMA REGULARIZE. Secretaria de Estado de Fazenda Advocacia Geral do Estado

PROGRAMA REGULARIZE Secretaria de Estado de Fazenda Advocacia Geral do Estado Programa Regularize Perfil dos Créditos Tributários Unidade Fase Qtde Tributo (R$ x mil) Multa (R$ x mil) Juros (R$ x mil)

PROGRAMA REGULARIZE Secretaria de Estado de Fazenda Advocacia Geral do Estado Programa Regularize Perfil dos Créditos Tributários Unidade Fase Qtde Tributo (R$ x mil) Multa (R$ x mil) Juros (R$ x mil)

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DA RECEITA MANUAL REFAZ II

MANUAL REFAZ II 1. O QUE É: 1.1 - REFAZ II é o Segundo Programa de Recuperação de Créditos da Fazenda Pública do DF, destinado a promover a regularização de créditos, constituídos ou não, inscritos ou

MANUAL REFAZ II 1. O QUE É: 1.1 - REFAZ II é o Segundo Programa de Recuperação de Créditos da Fazenda Pública do DF, destinado a promover a regularização de créditos, constituídos ou não, inscritos ou

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências.

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

Parcelamento de Débitos FGTS. Breve histórico

Parcelamento de Débitos FGTS Breve histórico Parcelamento de Débitos FGTS RCC TIPO DEBITO PRAZO MAX FORMA DE CALCULO 287/98 INS/JUD 140 Qtde comp. Em atraso 325/99 ADM 180 Qtde comp. Em atraso 466/04 ADM

Parcelamento de Débitos FGTS Breve histórico Parcelamento de Débitos FGTS RCC TIPO DEBITO PRAZO MAX FORMA DE CALCULO 287/98 INS/JUD 140 Qtde comp. Em atraso 325/99 ADM 180 Qtde comp. Em atraso 466/04 ADM

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE Nº 1 DE 28/02/2013 (Estadual - São Paulo)

") Resolução Conjunta SF/PGE Nº 1 DE 28/02/2013 (Estadual - São Paulo) Data D.O.: 01/03/2013 Disciplina os procedimentos administrativos necessários à liquidação de débitos fiscais do Imposto sobre Operações

Resolução Conjunta SF/PGE Nº 1 DE 28/02/2013 (Estadual - São Paulo) Data D.O.: 01/03/2013 Disciplina os procedimentos administrativos necessários à liquidação de débitos fiscais do Imposto sobre Operações

Programa Especial de Parcelamento - PEP

Programa Especial de Parcelamento - PEP Eduardo José Fagundes Marcia Aparecida de Andrade Freixo Subprocuradoria Geral do Estado Área do Contencioso Tributário-Fiscal Legislação Convênio CONFAZ nº 108,

Programa Especial de Parcelamento - PEP Eduardo José Fagundes Marcia Aparecida de Andrade Freixo Subprocuradoria Geral do Estado Área do Contencioso Tributário-Fiscal Legislação Convênio CONFAZ nº 108,

PARCELAMENTO ORDINÁRIO PORTO ALEGRE

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

LEI Nº 2913, DE 03 DE DEZEMBRO DE 2012. PUBLICADA NO DOE Nº 2110, DE 03.12.2012. Consolidada, alterada pela Lei nº: 3212, de 03.10.13 DOE nº 2312, DE 03.10.13. Autoriza a Procuradoria Geral do Estado de

LEI Nº 2913, DE 03 DE DEZEMBRO DE 2012. PUBLICADA NO DOE Nº 2110, DE 03.12.2012. Consolidada, alterada pela Lei nº: 3212, de 03.10.13 DOE nº 2312, DE 03.10.13. Autoriza a Procuradoria Geral do Estado de

1.3. Em quais casos é possível solicitar o parcelamento? 1.4. Como saberei se minha empresa possui débitos junto à Anvisa?

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Atualizado em Maio/2014 Página 1 de 10

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no

Câmara de Comércio e Indústria Japonesa do Brasil

Câmara de Comércio e Indústria Japonesa do Brasil Março de 2013 Ana Carolina Saba Utimati ( PEP ) Em 27 de dezembro de 2012, foi publicado o Decreto nº 58.811, que instituiu o Programa Especial de Parcelamento

Câmara de Comércio e Indústria Japonesa do Brasil Março de 2013 Ana Carolina Saba Utimati ( PEP ) Em 27 de dezembro de 2012, foi publicado o Decreto nº 58.811, que instituiu o Programa Especial de Parcelamento

PROGRAMA DE PARCELAMENTO DE DÉBITOS DO ESTADO DE SÃO PAULO

PROGRAMA DE PARCELAMENTO DE DÉBITOS DO ESTADO DE SÃO PAULO PERGUNTAS E RESPOSTAS ÍNDICE 1. Aspectos Gerais 2. Garantias 3. Peculiaridades dos débitos de IPVA 1. Aspectos Gerais 1.1.1. Quadro Resumo Débitos

PROGRAMA DE PARCELAMENTO DE DÉBITOS DO ESTADO DE SÃO PAULO PERGUNTAS E RESPOSTAS ÍNDICE 1. Aspectos Gerais 2. Garantias 3. Peculiaridades dos débitos de IPVA 1. Aspectos Gerais 1.1.1. Quadro Resumo Débitos

REFIS OPORTUNIDADE PARA AS EMPRESAS

REFIS OPORTUNIDADE PARA AS EMPRESAS PROGRAMA DE PARCELAMENTO INCENTIVADO DE DÉBITOS FISCAIS Abrangência do Programa APRESENTAÇÃO Prezados (as) Industriais Desenvolvemos uma cartilha contendo uma síntese

REFIS OPORTUNIDADE PARA AS EMPRESAS PROGRAMA DE PARCELAMENTO INCENTIVADO DE DÉBITOS FISCAIS Abrangência do Programa APRESENTAÇÃO Prezados (as) Industriais Desenvolvemos uma cartilha contendo uma síntese

GOVERNO DO ESTADO DO PARANÁ DECRETO N. 4.489

Publicado no Diário Oficial Nº 8708 de 08/05/2012 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, e considerando o disposto na Lei

Publicado no Diário Oficial Nº 8708 de 08/05/2012 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, e considerando o disposto na Lei

SEMANA DE NEGOCIAÇÃO FISCAL 2015 (nov/2015) CONCEITOS / ABRANGÊNCIA

CONCEITOS / ABRANGÊNCIA") SEMANA DE NEGOCIAÇÃO FISCAL 2015 (nov/2015) CONCEITOS / ABRANGÊNCIA 1. O que é a Semana de Negociação Fiscal? A Semana de Negociação Fiscal de que trata a Lei 19.088/2015 se constituí de medidas facilitadoras

SEMANA DE NEGOCIAÇÃO FISCAL 2015 (nov/2015) CONCEITOS / ABRANGÊNCIA 1. O que é a Semana de Negociação Fiscal? A Semana de Negociação Fiscal de que trata a Lei 19.088/2015 se constituí de medidas facilitadoras

Paulo Eduardo Armiliato. NOVO REFIS Lei 12.996, de 2014

Paulo Eduardo Armiliato NOVO REFIS Lei 12.996, de 2014 São Paulo, 14/8/2014 VISÃO GERAL DE PARCELAMENTO TIPOS DE PARCELAMENTO Normais: - Quantidade máxima de parcelas: 60 - Pedido a qualquer tempo Especiais:

Paulo Eduardo Armiliato NOVO REFIS Lei 12.996, de 2014 São Paulo, 14/8/2014 VISÃO GERAL DE PARCELAMENTO TIPOS DE PARCELAMENTO Normais: - Quantidade máxima de parcelas: 60 - Pedido a qualquer tempo Especiais:

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014.

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

Gestão do Malha Fina GMF - Procedimentos Gerais

Gestão do Malha Fina GMF - Procedimentos Gerais O sistema eletrônico de cruzamento de dados, denominado Gestão do Malha Fina foi instituído, no âmbito da Secretaria da Fazenda, considerando a necessidade

Gestão do Malha Fina GMF - Procedimentos Gerais O sistema eletrônico de cruzamento de dados, denominado Gestão do Malha Fina foi instituído, no âmbito da Secretaria da Fazenda, considerando a necessidade

ESTADO DE SERGIPE PREFEITURA MUNICIPAL DE ARACAJU Secretaria Municipal de Governo LEI COMPLEMENTAR N.º 64/2003 DE 23 DE DEZEMBRO DE 2003

Institui a Segunda Etapa do Programa de Recuperação de Créditos Fiscais do Município REFIS II e dá outras providências. O PREFEITO MUNICIPAL DE ARACAJU. Faço saber que a Câmara Municipal de Aracaju aprovou

Institui a Segunda Etapa do Programa de Recuperação de Créditos Fiscais do Município REFIS II e dá outras providências. O PREFEITO MUNICIPAL DE ARACAJU. Faço saber que a Câmara Municipal de Aracaju aprovou

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013.

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

MINUTA LEI ANISTIA / LEI Nº 16.943

MINUTA LEI ANISTIA / LEI Nº 16.943 Dispõe sobre a concessão de redução na multa e no juros de mora no pagamento de crédito tributário do ICMS nas situações que especifica. A ASSEMBLÉIA LEGISLATIVA DO ESTADO

MINUTA LEI ANISTIA / LEI Nº 16.943 Dispõe sobre a concessão de redução na multa e no juros de mora no pagamento de crédito tributário do ICMS nas situações que especifica. A ASSEMBLÉIA LEGISLATIVA DO ESTADO

Parcelamento de débitos do ICMS Resolução SF nº 81, de 30.10.2009

Parcelamento de débitos do ICMS Resolução SF nº 81, de 30.10.2009 Encaminhamos a Resolução nº 81 do Secretário da Fazenda do Estado de São Paulo, publicada no DOE de 4 de novembro de 2009, estabelecendo

Parcelamento de débitos do ICMS Resolução SF nº 81, de 30.10.2009 Encaminhamos a Resolução nº 81 do Secretário da Fazenda do Estado de São Paulo, publicada no DOE de 4 de novembro de 2009, estabelecendo

Prefeitura Municipal de São José dos Campos - Estado de São Paulo - PUBLICADO (A) NO JORNAL

NO JORNAL") PUBLICADO (A) NO JORNAL LEI COMPLEMENTAR N. 568, DE 16 DE NOVEMBRO DE 2015. BOLETIM DO MUNICIPIO N ~~. de.j.f.j.jj.j.d.~ Institui o Programa de Pagamento Incentivado para os débitos tributários e não tributários

PUBLICADO (A) NO JORNAL LEI COMPLEMENTAR N. 568, DE 16 DE NOVEMBRO DE 2015. BOLETIM DO MUNICIPIO N ~~. de.j.f.j.jj.j.d.~ Institui o Programa de Pagamento Incentivado para os débitos tributários e não tributários

b) 40% (quarenta por cento) das penalidades pecuniárias por descumprimento de obrigações acessórias;

40% (quarenta por cento) das penalidades pecuniárias por descumprimento de obrigações acessórias;") Portaria SUACIEF nº 12, de 03.05.2010 - DOE RJ de 05.05.2010 Dispõe sobre alterações de prazos para usufruir da anistia concedida pela Lei nº 5647/2010, prorrogada pela lei nº 7508/2010. O Superintendente

Portaria SUACIEF nº 12, de 03.05.2010 - DOE RJ de 05.05.2010 Dispõe sobre alterações de prazos para usufruir da anistia concedida pela Lei nº 5647/2010, prorrogada pela lei nº 7508/2010. O Superintendente

Dívidas não parceladas anteriormente

Débitos abrangidos Dívidas não parceladas anteriormente Artigo 1º da Portaria Conjunta PGFN/RFB nº 6, de 2009 Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições dos arts.

Débitos abrangidos Dívidas não parceladas anteriormente Artigo 1º da Portaria Conjunta PGFN/RFB nº 6, de 2009 Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições dos arts.

ESTADO DO TOCANTINS PREFEITURA MUNICIPAL DE PORTO NACIONAL PROCURADORIA GERAL DO MUNICÍPIO

LEI N.º 2.178, DE 02 DE JUNHO DE 2.014. *VERSÃO IMPRESSA ASSINADA Dispõe sobre o Programa de Recuperação e Estímulo à Quitação de Débitos Fiscais REFIS PORTO 2014 e dá outras providências. Eu, PREFEITO

LEI N.º 2.178, DE 02 DE JUNHO DE 2.014. *VERSÃO IMPRESSA ASSINADA Dispõe sobre o Programa de Recuperação e Estímulo à Quitação de Débitos Fiscais REFIS PORTO 2014 e dá outras providências. Eu, PREFEITO

Prefeitura Municipal de Vitória Estado do Espírito Santo DECRETO Nº 13.270

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA

LEI Nº 3.256, DE 24 DE DEZEMBRO DE 2003 Institui o programa de recuperação de créditos tributários da fazenda pública municipal REFIM e dá outras providências. Piauí Lei: O PREFEITO MUNICIPAL DE TERESINA,

LEI Nº 3.256, DE 24 DE DEZEMBRO DE 2003 Institui o programa de recuperação de créditos tributários da fazenda pública municipal REFIM e dá outras providências. Piauí Lei: O PREFEITO MUNICIPAL DE TERESINA,

PARCELAMENTO ESPECIAL DO ICMS

PARCELAMENTO ESPECIAL DO ICMS A Resolução da Secretária da Fazenda nº 108, publicada do DOE de hoje, institui o parcelamento especial dos débitos fiscais relativos ao ICMS decorrentes de fatos geradores

PARCELAMENTO ESPECIAL DO ICMS A Resolução da Secretária da Fazenda nº 108, publicada do DOE de hoje, institui o parcelamento especial dos débitos fiscais relativos ao ICMS decorrentes de fatos geradores

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO. Tutorial do Sistema de Guia de Pagamento de Multa

Tutorial do Sistema de Guia de Pagamento de Multa 1) Introdução O sistema de Guia de Pagamento de Multa foi desenvolvido para simplificar e facilitar a emissão das guias para o pagamento das multas, aplicadas

Tutorial do Sistema de Guia de Pagamento de Multa 1) Introdução O sistema de Guia de Pagamento de Multa foi desenvolvido para simplificar e facilitar a emissão das guias para o pagamento das multas, aplicadas

O PREFEITO MUNICIPAL DE TERESINA, ESTADO DO PIAUÍ

1 LEI COMPLEMENTAR Nº 4.448, DE 17 DE SETEMBRO DE 2013. Publicado no DOM n 1.555, de 18.09.2013. Institui o Programa de Recuperação de Créditos Tributários e não Tributários do Município de Teresina RETRIMT

1 LEI COMPLEMENTAR Nº 4.448, DE 17 DE SETEMBRO DE 2013. Publicado no DOM n 1.555, de 18.09.2013. Institui o Programa de Recuperação de Créditos Tributários e não Tributários do Município de Teresina RETRIMT

A CÂMARA MUNICIPAL DE GOIÂNIA APROVA E EU SANCIONO A SEGUINTE LEI:

1 Gabinete do Prefeito LEI Nº 9416, DE 14 DE MAIO DE 2014. Institui o Programa de Parcelamento Incentivado - PPI e dá outras providências. A CÂMARA MUNICIPAL DE GOIÂNIA APROVA E EU SANCIONO A SEGUINTE

1 Gabinete do Prefeito LEI Nº 9416, DE 14 DE MAIO DE 2014. Institui o Programa de Parcelamento Incentivado - PPI e dá outras providências. A CÂMARA MUNICIPAL DE GOIÂNIA APROVA E EU SANCIONO A SEGUINTE

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

BB SEGURO CRÉDITO PROTEGIDO

BB SEGURO CRÉDITO PROTEGIDO Condições Particulares Processo SUSEP Nº 15414.003063/2009-70 0 ÍNDICES CONDIÇÕES PARTICULARES 1. OBJETO DO SEGURO 2 2. ESTIPULANTE 2 3. GRUPO SEGURÁVEL 2 4. GRUPO SEGURADO

BB SEGURO CRÉDITO PROTEGIDO Condições Particulares Processo SUSEP Nº 15414.003063/2009-70 0 ÍNDICES CONDIÇÕES PARTICULARES 1. OBJETO DO SEGURO 2 2. ESTIPULANTE 2 3. GRUPO SEGURÁVEL 2 4. GRUPO SEGURADO

LEI 6.357/12 NOVAS PENALIDADES DO ICMS. Palestra ministrada à Câmara Americana de Comércio Amcham - em 08/03/2012

LEI 6.357/12 NOVAS PENALIDADES DO ICMS Palestra ministrada à Câmara Americana de Comércio Amcham - em 08/03/2012 NOVAS PENALIDADES - ICMS Integrantes do grupo aqui presentes: Andreia Napolitano AFRE (SAF)

LEI 6.357/12 NOVAS PENALIDADES DO ICMS Palestra ministrada à Câmara Americana de Comércio Amcham - em 08/03/2012 NOVAS PENALIDADES - ICMS Integrantes do grupo aqui presentes: Andreia Napolitano AFRE (SAF)

Estado do Acre DECRETO Nº 4.971 DE 20 DE DEZEMBRO DE 2012

DECRETO Nº 4.971 DE 20 DE DEZEMBRO DE 2012. Publicado no DOE nº 10.952 de 21-12-2012.. Alterado pelos Decretos nºs 5.089/2013, 6.287/2013, 7.299, 8.251/2014, 1.490/2015, 2.301/2015, 2.884/2015 e 3.472/2015..

DECRETO Nº 4.971 DE 20 DE DEZEMBRO DE 2012. Publicado no DOE nº 10.952 de 21-12-2012.. Alterado pelos Decretos nºs 5.089/2013, 6.287/2013, 7.299, 8.251/2014, 1.490/2015, 2.301/2015, 2.884/2015 e 3.472/2015..

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

PORTARIA DETRO/PRES. Nº 1088 DE 17 DE SETEMBRO DE 2012.

PORTARIA DETRO/PRES. Nº 1088 DE 17 DE SETEMBRO DE 2012. Dispõe sobre os procedimentos a serem observados e aplicados no parcelamento/reparcelamento de débitos referente a multas e taxa de vistoria e fiscalização

PORTARIA DETRO/PRES. Nº 1088 DE 17 DE SETEMBRO DE 2012. Dispõe sobre os procedimentos a serem observados e aplicados no parcelamento/reparcelamento de débitos referente a multas e taxa de vistoria e fiscalização

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX. FGTS Débitos Dos Empregadores Regularização Procedimentos

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX Orientador Empresarial FGTS Débitos Dos Empregadores Regularização Procedimentos CIRCULAR CAIXA Nº 351, DE 04 DE ABRIL DE 2005 - DOU

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX Orientador Empresarial FGTS Débitos Dos Empregadores Regularização Procedimentos CIRCULAR CAIXA Nº 351, DE 04 DE ABRIL DE 2005 - DOU

Procuradoria da Dívida Ativa - PG-05

Procuradoria da Dívida Ativa - PG-05 Neste REFIS, somente débitos inscritos em Dívida Ativa; Débitos não inscritos poderão ser incluídos, se requerida a inscrição até 30/04/2012 diretamente no órgão de

Procuradoria da Dívida Ativa - PG-05 Neste REFIS, somente débitos inscritos em Dívida Ativa; Débitos não inscritos poderão ser incluídos, se requerida a inscrição até 30/04/2012 diretamente no órgão de

PREFEITURAMUNICIPALDE MONTEALEGREDE MINAS

PREFEITURAMUNICIPALDE MONTEALEGREDE MINAS ADM.2001 I 2004 LEI COMPLEMENTAR N 044~DE 29 DE JUNHO DE 2004. DISPÕE SOBRE O PARCELAMENTO, A COMPENSAÇÃO, A DAÇÃO EM PAGAMENTO, REMISSÃO E REDUÇÃO DE MULTAS E

PREFEITURAMUNICIPALDE MONTEALEGREDE MINAS ADM.2001 I 2004 LEI COMPLEMENTAR N 044~DE 29 DE JUNHO DE 2004. DISPÕE SOBRE O PARCELAMENTO, A COMPENSAÇÃO, A DAÇÃO EM PAGAMENTO, REMISSÃO E REDUÇÃO DE MULTAS E

MINISTÉRIO DA FAZENDA. Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN Nº 79, DE 03 FEVEREIRO DE 2014

MINISTÉRIO DA FAZENDA PUBLICADO NO DOU DE 06/02 SEÇÃO 1, PÁG. 53 Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN Nº 79, DE 03 FEVEREIRO DE 2014 Disciplina o parcelamento do valor correspondente à

MINISTÉRIO DA FAZENDA PUBLICADO NO DOU DE 06/02 SEÇÃO 1, PÁG. 53 Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN Nº 79, DE 03 FEVEREIRO DE 2014 Disciplina o parcelamento do valor correspondente à

Sumário Executivo do Contrato dos Cartões de Crédito Private Label Híbrido

BANCO DO BRASIL S.A. Sumário Executivo do Contrato dos Cartões de Crédito Private Label Híbrido Conceito e Características do Cartão de Crédito O cartão de crédito Private Label Híbrido, de uso doméstico

BANCO DO BRASIL S.A. Sumário Executivo do Contrato dos Cartões de Crédito Private Label Híbrido Conceito e Características do Cartão de Crédito O cartão de crédito Private Label Híbrido, de uso doméstico

DECRETO N. 3.032 DE 26 DE DEZEMBRO DE 2005. Publicado no DOE em 27 de dezembro de 2005

DECRETO N. 3.032 DE 26 DE DEZEMBRO DE 2005. Publicado no DOE em 27 de dezembro de 2005 ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO N 35.245, DE 26 DE DEZEMBRO DE 1991, RELATIVAMENTE AO PARCELAMENTO

DECRETO N. 3.032 DE 26 DE DEZEMBRO DE 2005. Publicado no DOE em 27 de dezembro de 2005 ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO N 35.245, DE 26 DE DEZEMBRO DE 1991, RELATIVAMENTE AO PARCELAMENTO

INSTRUÇÃO NORMATIVA Nº 814 /06-GSF, DE 28 DE AGOSTO DE 2006.

INSTRUÇÃO NORMATIVA Nº 814 /06-GSF, DE 28 DE AGOSTO DE 2006. Dispõe sobre os procedimentos destinados à implementação da redução da multa e dos juros de mora e do parcelamento previstos na Lei nº 15.761/06.

INSTRUÇÃO NORMATIVA Nº 814 /06-GSF, DE 28 DE AGOSTO DE 2006. Dispõe sobre os procedimentos destinados à implementação da redução da multa e dos juros de mora e do parcelamento previstos na Lei nº 15.761/06.

RESOLUÇÃO Nº 924, DE 13 DE NOVEMBRO DE 2009

RESOLUÇÃO Nº 924, DE 13 DE NOVEMBRO DE 2009 Institui o Programa de Parcelamento de Débitos Fiscais no âmbito do Sistema CFMV/ CRMVs, destinado à regularização de débitos de anuidades, multas, taxas, emolumentos

RESOLUÇÃO Nº 924, DE 13 DE NOVEMBRO DE 2009 Institui o Programa de Parcelamento de Débitos Fiscais no âmbito do Sistema CFMV/ CRMVs, destinado à regularização de débitos de anuidades, multas, taxas, emolumentos

RIO GRANDE DO NORTE LEI Nº 9.276, DE 28 DE DEZEMBRO DE 2009.

RIO GRANDE DO NORTE LEI Nº 9.276, DE 28 DE DEZEMBRO DE 2009. Autoriza o Poder Executivo a conceder parcelamento de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias

RIO GRANDE DO NORTE LEI Nº 9.276, DE 28 DE DEZEMBRO DE 2009. Autoriza o Poder Executivo a conceder parcelamento de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias

REGULAMENTO DE EMPRÉSTIMO

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

5º REVOGADO. 6º REVOGADO. 7º REVOGADO. 8º REVOGADO. 9º REVOGADO.

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

PROJETO DE LEI COMPLEMENTAR nº 38/2015. Capítulo I Disposições Gerais

PROJETO DE LEI COMPLEMENTAR nº 38/2015 Institui o Programa de Recuperação Fiscal REFIS do Município de Jaboticabal, e dá outras providências. Capítulo I Disposições Gerais Art. 1º Fica instituído, nos

PROJETO DE LEI COMPLEMENTAR nº 38/2015 Institui o Programa de Recuperação Fiscal REFIS do Município de Jaboticabal, e dá outras providências. Capítulo I Disposições Gerais Art. 1º Fica instituído, nos

FINANCEIRO Manual OPERACIONAL

SISTEMA DE GESTÃO HDIAS HAMILTON DIAS (31) 8829.9195 8540.8872 www.hdias.com.br hamilton-dias@ig.com.br FINANCEIRO Manual OPERACIONAL Pagina 2 de 14 ÍNDICE Receitas e Despesas... 3 Como Acessar... 3 Como

SISTEMA DE GESTÃO HDIAS HAMILTON DIAS (31) 8829.9195 8540.8872 www.hdias.com.br hamilton-dias@ig.com.br FINANCEIRO Manual OPERACIONAL Pagina 2 de 14 ÍNDICE Receitas e Despesas... 3 Como Acessar... 3 Como

CARTILHA REFIS MODERNO OPORTUNIDADE PARA AS EMPRESAS

CARTILHA REFIS MODERNO OPORTUNIDADE PARA AS EMPRESAS Senhores Empresários A presente cartilha é uma síntese das principais conquistas consolidadas na Lei 4.424/2013, publicada no Diário Oficial do Estado

CARTILHA REFIS MODERNO OPORTUNIDADE PARA AS EMPRESAS Senhores Empresários A presente cartilha é uma síntese das principais conquistas consolidadas na Lei 4.424/2013, publicada no Diário Oficial do Estado

MANUAL DE PROCEDIMENTOS CONTÁBEIS:

MANUAL DE PROCEDIMENTOS CONTÁBEIS: A compensação de créditos de ICMS com base na Lei de Incentivo ao Esporte apresenta alto grau de segurança, em virtude: Da prévia aprovação pelos órgãos estaduais; Da

MANUAL DE PROCEDIMENTOS CONTÁBEIS: A compensação de créditos de ICMS com base na Lei de Incentivo ao Esporte apresenta alto grau de segurança, em virtude: Da prévia aprovação pelos órgãos estaduais; Da

REGULARIZA. PROGRAMA DE INCENTIVO ÀREGULARIZAÇÃO FISCAL DE EMPRESAS NO ESTADO DE GOIÁS Lei 18.459/2014. Gerência de Recuperação de Créditos - GERC

REGULARIZA PROGRAMA DE INCENTIVO ÀREGULARIZAÇÃO FISCAL DE EMPRESAS NO ESTADO DE GOIÁS Lei 18.459/2014 Gerência de Recuperação de Créditos - GERC Conceitos Art. 1º PROGRAMA REGULARIZA : é constituído de

REGULARIZA PROGRAMA DE INCENTIVO ÀREGULARIZAÇÃO FISCAL DE EMPRESAS NO ESTADO DE GOIÁS Lei 18.459/2014 Gerência de Recuperação de Créditos - GERC Conceitos Art. 1º PROGRAMA REGULARIZA : é constituído de

ORDEM DE SERVIÇO PRFN 3ª REGIÃO Nº 004 de 16 de dezembro de 2009.

ORDEM DE SERVIÇO PRFN 3ª REGIÃO Nº 004 de 16 de dezembro de 2009. Dispõe sobre o procedimento a ser adotado para a formalização e controle dos processos de parcelamentos de arrematação ocorrida nas hastas

ORDEM DE SERVIÇO PRFN 3ª REGIÃO Nº 004 de 16 de dezembro de 2009. Dispõe sobre o procedimento a ser adotado para a formalização e controle dos processos de parcelamentos de arrematação ocorrida nas hastas

SIA 7.5 - Sistema Integrado de Arrecadação. Módulo Financeiro

Atualização: Julho 2012 Página: 1 SIA 7.5 - Sistema Integrado de Arrecadação Módulo Sumário Introdução... 07 01 - Parâmetros.... 09 01.01 - Módulos... 09 01.02 - Receitas Principais... 09 01.03 - Juros...

Atualização: Julho 2012 Página: 1 SIA 7.5 - Sistema Integrado de Arrecadação Módulo Sumário Introdução... 07 01 - Parâmetros.... 09 01.01 - Módulos... 09 01.02 - Receitas Principais... 09 01.03 - Juros...

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA LEI N. 3.177, DE 11 DE SETEMBRO DE 2013. PUBLICADO NO DOE Nº 2297, DE 11.09.13

LEI N. 3.177, DE 11 DE SETEMBRO DE 2013. PUBLICADO NO DOE Nº 2297, DE 11.09.13 Consolidada, alterada pela Lei nº: 3250, de 19.11.13 DOE n. 2343, de 19.11.13 Autoriza o Poder Executivo a realizar a compensação

LEI N. 3.177, DE 11 DE SETEMBRO DE 2013. PUBLICADO NO DOE Nº 2297, DE 11.09.13 Consolidada, alterada pela Lei nº: 3250, de 19.11.13 DOE n. 2343, de 19.11.13 Autoriza o Poder Executivo a realizar a compensação

O GOVERNADOR DO ESTADO DO RIO DE JANEIRO Faço saber que a Assembléia Legislativa do Estado do Rio de Janeiro decreta e eu sanciono a seguinte Lei:

LEI Nº 6140, DE 29 DE DEZEMBRO DE 2011. ALTERA OS ARTS. 54, 59, 62 E 69 DA LEI Nº 2657, DE 26 DE DEZEMBRO DE 1996, QUE DISPÕE SOBRE O IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS, E DÁ OUTRAS PROVIDÊNCIAS.

LEI Nº 6140, DE 29 DE DEZEMBRO DE 2011. ALTERA OS ARTS. 54, 59, 62 E 69 DA LEI Nº 2657, DE 26 DE DEZEMBRO DE 1996, QUE DISPÕE SOBRE O IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS, E DÁ OUTRAS PROVIDÊNCIAS.

NOVO EMISSOR DE DOCUMENTOS DE ARRECADAÇÃO

NOVO EMISSOR DE DOCUMENTOS DE ARRECADAÇÃO MANUAL DE ORIENTAÇÃO DEZEMBRO 2014 (VERSÃO 1.3) Av. Vereador José Monteiro, nº. 2233, Setor Nova Vila - Bloco A, térreo - CEP: 74.650-900 Goiânia Goiás 1 MANUAL

NOVO EMISSOR DE DOCUMENTOS DE ARRECADAÇÃO MANUAL DE ORIENTAÇÃO DEZEMBRO 2014 (VERSÃO 1.3) Av. Vereador José Monteiro, nº. 2233, Setor Nova Vila - Bloco A, térreo - CEP: 74.650-900 Goiânia Goiás 1 MANUAL

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL. Débitos Previdenciários Municípios Parcelamento Normatização

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL Orientador Empresarial Débitos Previdenciários Municípios Parcelamento Normatização INSTRUÇÃO NORMATIVA SRP 10/2005 DOU:

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL Orientador Empresarial Débitos Previdenciários Municípios Parcelamento Normatização INSTRUÇÃO NORMATIVA SRP 10/2005 DOU:

NOVO EMISSOR DE DOCUMENTOS DE ARRECADAÇÃO

NOVO EMISSOR DE DOCUMENTOS DE ARRECADAÇÃO MANUAL DE ORIENTAÇÃO OUTUBRO 2014 (VERSÃO 1.2) Av. Vereador José Monteiro, nº. 2233, Setor Nova Vila - Bloco A, térreo - CEP: 74.650-900 Goiânia Goiás 1 MANUAL

NOVO EMISSOR DE DOCUMENTOS DE ARRECADAÇÃO MANUAL DE ORIENTAÇÃO OUTUBRO 2014 (VERSÃO 1.2) Av. Vereador José Monteiro, nº. 2233, Setor Nova Vila - Bloco A, térreo - CEP: 74.650-900 Goiânia Goiás 1 MANUAL

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 844, de 17 09 2015 Matéria Especial: CONSOLIDAÇÃO

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 844, de 17 09 2015 Matéria Especial: CONSOLIDAÇÃO

Modulo Lançamento: Consulta Lançamentos; Gera Documento de Pagamento; Calcula a Imputação de Débito.

O Novo Conta Corrente Fiscal entra em operação para facilitar as consultas do Contribuinte, agora as informações do lançamento contem uma gama de detalhes, aparecendo o Instrumento de Constituição, Data

O Novo Conta Corrente Fiscal entra em operação para facilitar as consultas do Contribuinte, agora as informações do lançamento contem uma gama de detalhes, aparecendo o Instrumento de Constituição, Data

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 ÍNDICE

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

Operação Concorrência Leal

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

EDITAL ESAF/CEEAD Nº 01/2013 CURSO SOBRE O IMPOSTO TERRITORIAL RURAL PARA MUNICÍPIOS CONVENIADOS

EDITAL ESAF/CEEAD Nº 01/2013 CURSO SOBRE O IMPOSTO TERRITORIAL RURAL PARA MUNICÍPIOS CONVENIADOS A Escola de Administração Fazendária - ESAF torna público que estão abertas as inscrições para o Curso sobre

EDITAL ESAF/CEEAD Nº 01/2013 CURSO SOBRE O IMPOSTO TERRITORIAL RURAL PARA MUNICÍPIOS CONVENIADOS A Escola de Administração Fazendária - ESAF torna público que estão abertas as inscrições para o Curso sobre

Publicado no Diário Oficial n o 4.412, de 10 de julho de 2015 1

Publicado no Diário Oficial n o 4.412, de 10 de julho de 2015 1 ACÓRDÃO N o : 074/2015 REEXAME NECESSÁRIO N o : 3.393 PROCESSO N o : 2013/6860/501499 AUTO DE INFRAÇÃO N o : 2013/002475 SUJEITO PASSIVO:

Publicado no Diário Oficial n o 4.412, de 10 de julho de 2015 1 ACÓRDÃO N o : 074/2015 REEXAME NECESSÁRIO N o : 3.393 PROCESSO N o : 2013/6860/501499 AUTO DE INFRAÇÃO N o : 2013/002475 SUJEITO PASSIVO:

ARQUIVO ATUALIZADO ATÉ 29/11/2011

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV.

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

Vamos lá... *** a) Artigo 168: No caso de interrupção de pagamento de débito parcelado, o saldo proporcional

Artigo 168: No caso de interrupção de pagamento de débito parcelado, o saldo proporcional") Olá pessoal, tudo bem? Muitos estudos? Espero que sim. Vou começar a trabalhar com vocês alguns aspectos importantes da Legislação do ICMS RJ que podem ser cobrados no próximo concurso para Auditor Fiscal

Olá pessoal, tudo bem? Muitos estudos? Espero que sim. Vou começar a trabalhar com vocês alguns aspectos importantes da Legislação do ICMS RJ que podem ser cobrados no próximo concurso para Auditor Fiscal

TERMO DE ADESÃO A ANTECIPAÇÃO DE PREMIAÇÃO PARA INVESTIMENTO EM MÍDIA

TERMO DE ADESÃO A ANTECIPAÇÃO DE PREMIAÇÃO PARA INVESTIMENTO EM MÍDIA A FAEL E O POLO (NOME FANTASIA) CELEBRAM O PRESENTE TERMO VISANDO A ANTECIPAÇÃO DE VALORES, PARA UTILIZAÇÃO EXCLUSIVA EM MÍDIA, COMO

TERMO DE ADESÃO A ANTECIPAÇÃO DE PREMIAÇÃO PARA INVESTIMENTO EM MÍDIA A FAEL E O POLO (NOME FANTASIA) CELEBRAM O PRESENTE TERMO VISANDO A ANTECIPAÇÃO DE VALORES, PARA UTILIZAÇÃO EXCLUSIVA EM MÍDIA, COMO

Dr. Luis Carlos Massoco - Presidente

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

PROGRAMA DE CRÉDITO EDUCATIVO - INVESTCREDE REGULAMENTO

PROGRAMA DE CRÉDITO EDUCATIVO - INVESTCREDE 1. DAS INFORMAÇÕES GERAIS REGULAMENTO 1.1 - O presente regulamento objetiva a concessão de Crédito Educativo para estudantes devidamente Matriculados nos cursos

PROGRAMA DE CRÉDITO EDUCATIVO - INVESTCREDE 1. DAS INFORMAÇÕES GERAIS REGULAMENTO 1.1 - O presente regulamento objetiva a concessão de Crédito Educativo para estudantes devidamente Matriculados nos cursos

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE ADMINISTRAÇÃO TRIBUTÁRIA - DIAT GERÊNCIA DE SISTEMAS E INFORMAÇÕES TRIBUTÁRIAS - GESIT

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE ADMINISTRAÇÃO TRIBUTÁRIA - DIAT GERÊNCIA DE SISTEMAS E INFORMAÇÕES TRIBUTÁRIAS - GESIT Revisado em 03/12/2013 MANUAL DOS APLICATIVOS SUBSTITUIÇÃO TRIBUTÁRIA

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE ADMINISTRAÇÃO TRIBUTÁRIA - DIAT GERÊNCIA DE SISTEMAS E INFORMAÇÕES TRIBUTÁRIAS - GESIT Revisado em 03/12/2013 MANUAL DOS APLICATIVOS SUBSTITUIÇÃO TRIBUTÁRIA

EMENDA AO PROJETO DE LEI 212/2015. Dá a diversos artigos do Projeto de Lei 212/2015 a seguinte redação:

EMENDA Nº AO PROJETO DE LEI Nº 212/2015 Dá a diversos artigos do Projeto de Lei 212/2015 a seguinte redação: Art. 1º. Os créditos tributários relativos ao Imposto sobre Operações Relativas à Circulação

EMENDA Nº AO PROJETO DE LEI Nº 212/2015 Dá a diversos artigos do Projeto de Lei 212/2015 a seguinte redação: Art. 1º. Os créditos tributários relativos ao Imposto sobre Operações Relativas à Circulação

Secretaria de Estado da Fazenda

ESTADO DO ACRE Secretaria de Estado da Fazenda Guia do Usuário setembro 2012 Apresentação A Secretaria de Estado da Fazenda no intuito de facilitar o cumprimento das obrigações acessórias e oferecer maior

ESTADO DO ACRE Secretaria de Estado da Fazenda Guia do Usuário setembro 2012 Apresentação A Secretaria de Estado da Fazenda no intuito de facilitar o cumprimento das obrigações acessórias e oferecer maior

REGIUS SOCIEDADE CIVIL DE PREVIDÊNCIA PRIVADA REGULAMENTO DO PROGRAMA DE EMPRÉSTIMO PESSOAL PERMANENTE PLANO DE BENEFÍCIOS 03

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Regulamento do Programa de Empréstimo Pessoal Permanente Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Regulamento do Programa de Empréstimo Pessoal Permanente Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação

DECRETO N 28.265, DE 05 DE JUNHO DE 2006

DECRETO N 28.265, DE 05 DE JUNHO DE 2006 05/06/2006 * Publicado no DOE em 08/06/2006. Regulamenta a Lei nº 13.707, de 7 de dezembro de 2005, que trata da compensação de crédito tributário com precatórios

DECRETO N 28.265, DE 05 DE JUNHO DE 2006 05/06/2006 * Publicado no DOE em 08/06/2006. Regulamenta a Lei nº 13.707, de 7 de dezembro de 2005, que trata da compensação de crédito tributário com precatórios

Norma do Programa de Empréstimo Pessoal TECHNOS

Norma do Programa de Empréstimo Pessoal TECHNOS SUMÁRIO CAPÍTULO I - DA FINALIDADE...3 CAPÍTULO II - DOS PARTICIPANTES E ASSISTIDOS...3 CAPÍTULO III - DOS CRITÉRIOS PARA CONCESSÕES...4 CAPÍTULO IV - DOS

Norma do Programa de Empréstimo Pessoal TECHNOS SUMÁRIO CAPÍTULO I - DA FINALIDADE...3 CAPÍTULO II - DOS PARTICIPANTES E ASSISTIDOS...3 CAPÍTULO III - DOS CRITÉRIOS PARA CONCESSÕES...4 CAPÍTULO IV - DOS

PROTESTO DE CERTIDÃO DE DÍVIDA ATIVA PERGUNTAS E RESPOSTAS. 1. O que é Protesto de Título?

PROTESTO DE CERTIDÃO DE DÍVIDA ATIVA PERGUNTAS E RESPOSTAS 1. O que é Protesto de Título? R: Protesto é o ato formal e solene pelo qual se prova a inadimplência e o descumprimento de obrigação originada

PROTESTO DE CERTIDÃO DE DÍVIDA ATIVA PERGUNTAS E RESPOSTAS 1. O que é Protesto de Título? R: Protesto é o ato formal e solene pelo qual se prova a inadimplência e o descumprimento de obrigação originada

BANCO DO BRASIL S.A. Sumário Executivo do Contrato dos Cartões de Crédito Co-Branded Chevrolet Card

BANCO DO BRASIL S.A. Sumário Executivo do Contrato dos Cartões de Crédito Co-Branded Chevrolet Card Conceito e Características do Cartão de Crédito O cartão de crédito Chevrolet Card de uso doméstico e/ou

BANCO DO BRASIL S.A. Sumário Executivo do Contrato dos Cartões de Crédito Co-Branded Chevrolet Card Conceito e Características do Cartão de Crédito O cartão de crédito Chevrolet Card de uso doméstico e/ou

PREFEITURA MUNICIPAL DO SALVADOR - BAHIA

oi PREFEITURA MUNICIPAL DO SALVADOR - BAHIA Decreto Nº.!.~.:.~.~~. de....1.!?... de.... JªIJ.\Ü.V:.Q.... de 199 ~.. Estabelece o Calendário Fiscal de Tributos do Município do Salvador e dá outras providências.

oi PREFEITURA MUNICIPAL DO SALVADOR - BAHIA Decreto Nº.!.~.:.~.~~. de....1.!?... de.... JªIJ.\Ü.V:.Q.... de 199 ~.. Estabelece o Calendário Fiscal de Tributos do Município do Salvador e dá outras providências.

Resolução nº 24, de 30 de janeiro de 2002 (publicada no Diário Oficial da União de 4.2.2002)

") Ministério da Justiça Conselho Administrativo de Defesa Econômica CADE SCN Quadra 2 Projeção C, Brasília, DF CEP 70712-902 Tel.: (61) 426-8599 Fax: (61) 328-5523 cade@cade.gov.br Resolução nº 24, de 30

Ministério da Justiça Conselho Administrativo de Defesa Econômica CADE SCN Quadra 2 Projeção C, Brasília, DF CEP 70712-902 Tel.: (61) 426-8599 Fax: (61) 328-5523 cade@cade.gov.br Resolução nº 24, de 30

REFIS DA COPA. Lei n 12.996/14. Ricardo Bonfá. Julho de 2014

REFIS DA COPA Lei n 12.996/14 Ricardo Bonfá Julho de 2014 LEI n 12.996/14: PRINCIPAIS ASPECTOS DO PARCELAMENTO OU PAGAMENTO DE DÍVIDAS. Lei n 12.996/14 - Art 2 - REABERTURA DO PRAZO do parcelamento estabelecido

REFIS DA COPA Lei n 12.996/14 Ricardo Bonfá Julho de 2014 LEI n 12.996/14: PRINCIPAIS ASPECTOS DO PARCELAMENTO OU PAGAMENTO DE DÍVIDAS. Lei n 12.996/14 - Art 2 - REABERTURA DO PRAZO do parcelamento estabelecido

PREFEITURA MUNICIPAL DE SÃO MATEUS ESTADO DO ESPÍRITO SANTO GABINETE DO PREFEITO

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

BANCO DO BRASIL S.A.

BANCO DO BRASIL S.A. Sumário Executivo do Contrato dos Cartões de Crédito Co-Branded Smiles Banco do Brasil S.A. Pessoas Físicas Correntistas e Não-Correntistas Características do Cartão de Crédito Smiles

BANCO DO BRASIL S.A. Sumário Executivo do Contrato dos Cartões de Crédito Co-Branded Smiles Banco do Brasil S.A. Pessoas Físicas Correntistas e Não-Correntistas Características do Cartão de Crédito Smiles

DECRETO Nº 5 DE 2 DE JANEIRO DE 2013

DECRETO Nº 5 DE 2 DE JANEIRO DE 2013 SÚMULA: Estabelece a Programação Financeira, em Metas Bimestrais de Arrecadação, das Receitas previstas para o exercício financeiro de 2013, do Município de Londrina,

DECRETO Nº 5 DE 2 DE JANEIRO DE 2013 SÚMULA: Estabelece a Programação Financeira, em Metas Bimestrais de Arrecadação, das Receitas previstas para o exercício financeiro de 2013, do Município de Londrina,

LIBERAÇÃO DE MERCADORIAS APREENDIDAS DECORRENTE DE AUTO DE INFRAÇÃO

LIBERAÇÃO DE MERCADORIAS APREENDIDAS DECORRENTE DE AUTO DE INFRAÇÃO Dec. 24.569/97(RICMS/CE), art. 843 ao 850. Art. 843. As mercadorias retidas poderão ser liberadas, no todo em parte, antes do trânsito

LIBERAÇÃO DE MERCADORIAS APREENDIDAS DECORRENTE DE AUTO DE INFRAÇÃO Dec. 24.569/97(RICMS/CE), art. 843 ao 850. Art. 843. As mercadorias retidas poderão ser liberadas, no todo em parte, antes do trânsito

Na mesma data, também foi publicada a Instrução Normativa RFB nº 1.576/2015, que alterou a Instrução Normativa nº 1.491/2014.

TRIBUTÁRIO 07/08/2015 PORTARIA CONJUNTA Nº 1.064/2015 E INSTRUÇÃO NORMATIVA RFB Nº 1.576/2015 No dia 03 de agosto de 2015 foi publicada a Portaria Conjunta nº 1.064/2015, regulamentando os procedimentos

TRIBUTÁRIO 07/08/2015 PORTARIA CONJUNTA Nº 1.064/2015 E INSTRUÇÃO NORMATIVA RFB Nº 1.576/2015 No dia 03 de agosto de 2015 foi publicada a Portaria Conjunta nº 1.064/2015, regulamentando os procedimentos

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR CAPÍTULO I DISPOSIÇÕES PRELIMINARES CAPÍTULO II DA DEFINIÇÃO DE MICROEMPRESA SOCIAL

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

DO PROGRAMA DE RECUPERAÇÃO JUDICIAL E EXTRAJUDICIAL DE CRÉDITOS FISCAIS DOS CONSELHOS FEDERAL E REGIONAIS DE FARMÁCIA PRF/CFF-CRF

PORTARIA Nº 1907 Ementa: Regulamenta no âmbito do CRF/SC o Programa de Recuperação Judicial e Extrajudicial de Créditos Fiscais dos Conselhos Federal e Regionais de Farmácia PRF/CFF-CRF. A Presidente do

PORTARIA Nº 1907 Ementa: Regulamenta no âmbito do CRF/SC o Programa de Recuperação Judicial e Extrajudicial de Créditos Fiscais dos Conselhos Federal e Regionais de Farmácia PRF/CFF-CRF. A Presidente do

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

De uma maneira geral, as transferências são efetuadas da seguinte forma: O contribuinte que tem saldo credor transferível deverá informá-lo na DIME.

ESCLARECIMENTOS Visando melhorar o atendimento, dar mais transparência aos procedimentos e estabelecer critérios mais justos nas autorizações das transferências e compensações dos saldos de créditos acumulados,

ESCLARECIMENTOS Visando melhorar o atendimento, dar mais transparência aos procedimentos e estabelecer critérios mais justos nas autorizações das transferências e compensações dos saldos de créditos acumulados,