AVALIAÇÃO DO DESEMPENHO

|

|

|

- Rita Bugalho Fragoso

- 9 Há anos

- Visualizações:

Transcrição

1 Prof. Alexandre Saramelli Unidade I AVALIAÇÃO DO DESEMPENHO GERENCIAL

2 Avaliação do desempenho gerencial Objetivos Desenvolver com os alunos os conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade gerencial, unindo-os à prática empresarial, evidenciando o conjunto mínimo de ferramentas necessárias ao controle e gerenciamento das organizações. Desenvolver o entendimento estratégico da contabilidade nas decisões gerenciais.

3 Avaliação do desempenho gerencial Atuar gerencialmente a partir das demonstrações contábeis, facilitando o desenvolvimento das aptidões de tomadas de decisões.

4 Introdução Não existem contabilidades diferentes. O que existe são contabilidades aplicadas

5 Introdução A contabilidade financeira presta informações a usuários externos, enquanto a contabilidade gerencial, a usuários Internos. A contabilidade gerencial, num sentido mais profundo, está voltada única e exclusivamente para a administração da empresa, procurando suprir informações que se encaixem de maneira válida e efetiva no modelo decisório do administrador.

6 Introdução O uso da Contabilidade de Custos, ao longo do tempo, de auxiliar para a avaliação dos estoques, evolui para uso decisorial. As informações necessitam ser elaboradas por níveis administrativos. As informações contábeis não se limitam a informações estritamente financeiras, também podem oferecer dados físicos, que geram medidas de desempenho

7 Introdução As informações da contabilidade gerencial também podem vir a ser usadas para divulgar informações para usuários externos, principalmente em momentos de crise.

8 Introdução O Controller deve avaliar qual o nível e sofisticação de informações que o negócio requer e quais ferramentas/ modelos a utilizar por meio de Julgamento profissional. Esse julgamento até pouco tempo atrás era realizado por meio de bom senso e relação custo x benefício. Hoje também temos princípios da IFAC.

9 Desenvolvimento histórico da contabilidade No início a contabilidade era praticada para os proprietários dos negócios.

10 Desenvolvimento histórico da contabilidade RAGIO SPESSA AMISTA LONGA

11 Desenvolvimento histórico da contabilidade O período de maior desenvolvimento de técnicas de contabilidade de custos/gerencial foi no início do século passado. Alexander Hamilton Church G. Charter Harrison John Maurice Clark

12 Desenvolvimento histórico da contabilidade

13 Desenvolvimento histórico da contabilidade RELEVÂNCIA

14 Interatividade O que veio antes? A contabilidade gerencial ou a financeira? a) A cont. financeira surgiu primeiro. b) Ambas surgiram juntas. c) Há uma contabilidade arcaica que veio antes. d) A contab. gerencial surgiu primeiro. e) A contab. gerencial só surgiu após a criação do custeio ABC.

15 O Controller Identifica, mede, acumula, analisa, prepara, interpreta e relata informações (tanto financeiras quanto operacionais) para uso da administração de uma empresa, nas funções de planejamento, avaliação e controle de suas atividades e para assegurar o uso apropriado e a responsabilidade abrangente de seus recursos.

16 O Controller Decisão Ação Informação Controle (Crepaldi, 2004)

17 O Controller

18 Sistema de informações gerenciais

19 Contabilidade estratégica Sempre que participava de uma das reuniões do comitê administrativo para definir "estratégia", notava que cada pessoa em volta da mesa atribuía um significado diferente à palavra estratégia e instantaneamente passávamos a uma discussão vazia. Michel, Robert (1998)

20 Contabilidade Estratégica Como ensinar administração?

21 Contabilidade estratégica bâton d aveugle Conceito de Estratégia Corporativa de Harvard, ou modelo de Andrews.

22 Contabilidade estratégica Entender como as técnicas de contabilidade gerencial podem chamar a atenção dos atores organizacionais e como eles as implantam e desenvolvem. Kim Langsfield-Smith O controller deve impressionar, mostrar de forma entusiasmada que seu trabalho tem relevância Tony Grundy

23 Interatividade De acordo com os autores que estudam a contabilidade gerencial, qual deve ser a postura do Contador ou Controller em relação à administração da empresa? a) Jamais deve interferir. b) Deve interferir o mínimo possível, atuando nos bastidores. c) Deve oferecer informações com exatidão técnica. d) Deve oferecer apenas dados auditados. e) Deve observar a relevância das informações, de forma a chamar a atenção.

24 Princípios IFAC Orientação internacional aos contadores sobre fatores que devem ser analisados para o desenho de sistemas e ferramentas de custeio e, consequentemente, de contabilidade gerencial, dentro de um trabalho de orientação para a melhoria da governança corporativa nas empresas. 6 Princípios a observar

25 Princípios IFAC Princípio A A habilidade para identificar, medir, mensurar, interpretar e apresentar custos conforme se relata o fluxo de produtos e serviços dentro da organização econômica, também de forma histórica em um contexto preditivo, é necessária para um entendimento dos direcionadores de lucro e valor da organização.

26 Princípios IFAC Princípio B A informação de custos deve ser preparada de uma maneira adequada para o contexto específico e propósitos de uso, sendo que há três aplicações principais: demonstração para terceiros histórica e descritiva; avaliação e análise do desempenho interpretativa e diagnóstica; planejamento e suporte às decisões analítica e preditiva.

27 Princípios IFAC Princípio C Os modelos de custo devem ser desenvolvidos e mantidos para refletir as relações de causa e efeito e os comportamentos dinâmicos em direção às funções da organização. A informação necessita de responsáveis por decisões em todos os níveis da organização, e deve ser levada em conta na contabilidade por incorporação de modelos de negócios, modelos operacionais, estratégias, estrutura e ambiente competitivo.

28 Princípios IFAC Princípio D O desenho, implantação e melhoria contínua dos métodos de custos, obtenção de dados e sistemas deve refletir um equilíbrio entre o nível necessário de acurácia e o custo para se medir (ex. relação custo x benefício), baseado na situação competitiva da organização.

29 Princípios IFAC Princípio E A informação de custo deve ser coletada e analisada sistematicamente e de forma a assegurar comparabilidade ao longo do tempo, se em uma condição de rotina dentro do sistema de informações ou para aplicação em situações ou propósitos específicos.

30 Princípios IFAC Princípio F Definições e fontes de dados de custos operacionais ou outros dados não financeiros subjacentes, e métodos de cálculo dos custos devem ser transparentes para os usuários, e registrados de forma a possibilitar revisão, análise de risco e garantia.

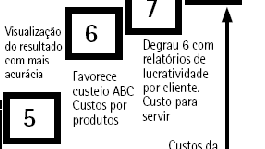

31 Princípios IFAC Degraus contínuos de maturidade

32 Princípios IFAC Degraus contínuos de maturidade

33 Princípios IFAC Degraus contínuos de maturidade

34 Interatividade Nas orientações da IFAC, entende-se que o momento onde o trabalho do controller é mais relevante é: a) Em todas as fases. b) No momento em que os dados são submetidos à auditoria. c) Quando os dados são solicitados por autoridades públicas. d) Nas fases de planejamento e/ou definição de projetos. e) Quando os dados são apresentados aos atores organizacionais.

35 Instrumentos e ferramentas de controle usados para avaliação de desempenho

36 Instrumentos e ferramentas de controle usados para avaliação de desempenho Centros de responsabilidade, custos, lucro e investimento

37 Instrumentos e ferramentas de controle usados para avaliação de desempenho Centros de custos Princípio da eficiência: uma decisão com grandes possibilidades de sucesso maximiza a produção a partir de um volume constante de insumos, ou minimiza o insumo para alcançar determinada produção. Crepaldi (2004)

38 Instrumentos e ferramentas de controle usados para avaliação de desempenho Custos controláveis e não-controláveis Promoção de um nível de justiça interdepartamental

39 Instrumentos e ferramentas de controle usados para avaliação de desempenho Centros de Lucros Canais e formas de vendas Esforços diferenciados Os gerentes possuem poder de decisão sobre o mix de produtos Crepaldi 2004 Necessidade de conciliar interesses

40 Instrumentos e ferramentas de controle usados para avaliação de desempenho Centros de Investimento Os gerentes também assumem responsabilidade sobre decisões de investimento e aplicação de recursos

41 Instrumentos e ferramentas de controle usados para avaliação de desempenho Descentralização Variáveis que possibilitem a ação dos agentes: Não existir concorrência Não fornecer produtos ou serviços para outras subunidades Não competir e não comprar no mesmo mercado de outras subunidades. (Iudícibus )

42 Instrumentos e ferramentas de controle usados para avaliação de desempenho Preços de Transferência Negociações entre unidades de uma mesma empresa: baseada no mercado; baseada em custos; negociada; administrada.

43 Interatividade O que é necessário observar prioritariamente no momento da definição de centros de custo, lucro, investimento, descentralização, preços de transferência? a) Uma estrutura técnica robusta para o forncecimento de dados. b) Um ambiente desafiador e de alta produtividade. c) Uma justiça entre os esforços e necessidades de cada agente organizacional. d) Um sistema de recompensas bem elaborado. e) Instalações confortáveis.

44 ATÉ A PRÓXIMA!

Unidade I CONTABILIDADE GERENCIAL. Profª Divane Silva

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

TÍTULO: ANÁLISE DA CONTABILIDADE GERENCIAL PARA O PEQUENO E MÉDIO PRODUTOR RURAL, COMO UMA FERRAMENTA DE GESTÃO.

TÍTULO: ANÁLISE DA CONTABILIDADE GERENCIAL PARA O PEQUENO E MÉDIO PRODUTOR RURAL, COMO UMA FERRAMENTA DE GESTÃO. CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS EXATAS E DA TERRA SUBÁREA: ESTATÍSTICA INSTITUIÇÃO:

TÍTULO: ANÁLISE DA CONTABILIDADE GERENCIAL PARA O PEQUENO E MÉDIO PRODUTOR RURAL, COMO UMA FERRAMENTA DE GESTÃO. CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS EXATAS E DA TERRA SUBÁREA: ESTATÍSTICA INSTITUIÇÃO:

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ESPECIALIZAÇÃO MBA Executivo em Saúde

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ESPECIALIZAÇÃO MBA Executivo em Saúde Coordenação Acadêmica: Prof. Jamil Moysés Filho, Msc. Código SIGA: TMBAES*06_38 1 OBJETIVO: Ao final do Curso, o aluno será capaz

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ESPECIALIZAÇÃO MBA Executivo em Saúde Coordenação Acadêmica: Prof. Jamil Moysés Filho, Msc. Código SIGA: TMBAES*06_38 1 OBJETIVO: Ao final do Curso, o aluno será capaz

AVALIAÇÃO DE DESEMPENHO DE DIVISÕES B R I C K L E Y, S M I T H E Z I M M E R M A N

AVALIAÇÃO DE DESEMPENHO DE DIVISÕES B R I C K L E Y, S M I T H E Z I M M E R M A N Avaliação de desempenho de divisões ORGANIZAÇÕES podem ser divididas em sub unidades, que possuem alguns direitos de decisão

AVALIAÇÃO DE DESEMPENHO DE DIVISÕES B R I C K L E Y, S M I T H E Z I M M E R M A N Avaliação de desempenho de divisões ORGANIZAÇÕES podem ser divididas em sub unidades, que possuem alguns direitos de decisão

Avaliação do Desempenho Gerencial

Avaliação do Desempenho Gerencial Professor conteudista: Alexandre Saramelli Sumário Avaliação do Desempenho Gerencial Unidade I 1 INTRODUÇÃO...1 1.1 Desenvolvimento histórico da contabilidade gerencial

Avaliação do Desempenho Gerencial Professor conteudista: Alexandre Saramelli Sumário Avaliação do Desempenho Gerencial Unidade I 1 INTRODUÇÃO...1 1.1 Desenvolvimento histórico da contabilidade gerencial

E A GESTÃO DE PROJETOS?

E A GESTÃO DE PROJETOS?......consiste na aplicação de conhecimentos, habilidades, ferramentas e técnicas às atividades do Projeto a fim de atender aos seus requisitos. BENEFÍCIOS Aumenta a confiança e

E A GESTÃO DE PROJETOS?......consiste na aplicação de conhecimentos, habilidades, ferramentas e técnicas às atividades do Projeto a fim de atender aos seus requisitos. BENEFÍCIOS Aumenta a confiança e

Organização. Necessidades de informação para toda a organização

Organização Processos gerenciais e sistemas Necessidades de informação para toda a organização Planejamento e seu vínculo com TI Bibliografia Básica BATISTA, Emerson de Oliveira. Sistemas de. O uso consciente

Organização Processos gerenciais e sistemas Necessidades de informação para toda a organização Planejamento e seu vínculo com TI Bibliografia Básica BATISTA, Emerson de Oliveira. Sistemas de. O uso consciente

CURSO: ADMINISTRAÇÃO

CURSO: ADMINISTRAÇÃO EMENTAS - 2016.1 1º PERÍODO DISCIPLINA: MATEMÁTICA APLICADA A ADMINISTRAÇÃO Equações do primeiro e segundo graus com problemas. Problemas aplicando sistemas; sistemas com três incógnitas

CURSO: ADMINISTRAÇÃO EMENTAS - 2016.1 1º PERÍODO DISCIPLINA: MATEMÁTICA APLICADA A ADMINISTRAÇÃO Equações do primeiro e segundo graus com problemas. Problemas aplicando sistemas; sistemas com três incógnitas

MBA em GESTÃO DE FINANÇAS E CONTROLADORIA

MBA em GESTÃO DE FINANÇAS E CONTROLADORIA OBJETIVOS DO CURSO O objetivo geral do Curso de Pós-graduação Lato Sensu MBA em Finanças e Controladoria é capacitar e atualizar profissionais de finanças e controladoria

MBA em GESTÃO DE FINANÇAS E CONTROLADORIA OBJETIVOS DO CURSO O objetivo geral do Curso de Pós-graduação Lato Sensu MBA em Finanças e Controladoria é capacitar e atualizar profissionais de finanças e controladoria

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 03 O Sistema de Informação Contábil (SIC) Prof. Dr. César Augusto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 03 O Sistema de Informação Contábil (SIC) Prof. Dr. César Augusto

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS COMO FERRAMENTA GERENCIAL PARA AUXÍLIO NO PROCESSO DE TOMADA DE DECISÃO Solange Gaiardo Alves 1

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS COMO FERRAMENTA GERENCIAL PARA AUXÍLIO NO PROCESSO DE TOMADA DE DECISÃO Solange Gaiardo Alves 1 INTRODUÇÃO Itacir Alves da Silva 2 Esta pesquisa apresenta como tema

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS COMO FERRAMENTA GERENCIAL PARA AUXÍLIO NO PROCESSO DE TOMADA DE DECISÃO Solange Gaiardo Alves 1 INTRODUÇÃO Itacir Alves da Silva 2 Esta pesquisa apresenta como tema

CURSO: ADMINISTRAÇÃO EMENTAS º PERÍODO

CURSO: ADMINISTRAÇÃO EMENTAS 2018-1 1º PERÍODO DISCIPLINA: ESTUDOS SOCIOANTROPOLÓGICOS Panorama da história das Ciências Sociais, enfatizando seus princípios teóricos e metodológicos propostos. Análise

CURSO: ADMINISTRAÇÃO EMENTAS 2018-1 1º PERÍODO DISCIPLINA: ESTUDOS SOCIOANTROPOLÓGICOS Panorama da história das Ciências Sociais, enfatizando seus princípios teóricos e metodológicos propostos. Análise

SISTEMA DE CUSTOS, FORMAÇÃO DE PREÇOS E ANÁLISE DE RESULTADO DE UM VIVEIRO DE MUDAS DE EUCALIPTOS 1

SISTEMA DE CUSTOS, FORMAÇÃO DE PREÇOS E ANÁLISE DE RESULTADO DE UM VIVEIRO DE MUDAS DE EUCALIPTOS 1 Francieli Aline Sulzbacher 2, Euselia Paveglio Vieira 3. 1 Trabalho de Conclusão do Curso de Ciências

SISTEMA DE CUSTOS, FORMAÇÃO DE PREÇOS E ANÁLISE DE RESULTADO DE UM VIVEIRO DE MUDAS DE EUCALIPTOS 1 Francieli Aline Sulzbacher 2, Euselia Paveglio Vieira 3. 1 Trabalho de Conclusão do Curso de Ciências

ANÁLISE DE CUSTOS, INVESTIMENTOS E RETORNO EM UMA PROPRIEDADE RURAL: ATIVIDADE DE SUINOCULTURA E PRODUÇÃO LEITEIRA 1

ANÁLISE DE CUSTOS, INVESTIMENTOS E RETORNO EM UMA PROPRIEDADE RURAL: ATIVIDADE DE SUINOCULTURA E PRODUÇÃO LEITEIRA 1 Elisandra Maria Scherer 2, Euselia Paveglio Vieira 3. 1 Trabalho de Conclusão do Curso

ANÁLISE DE CUSTOS, INVESTIMENTOS E RETORNO EM UMA PROPRIEDADE RURAL: ATIVIDADE DE SUINOCULTURA E PRODUÇÃO LEITEIRA 1 Elisandra Maria Scherer 2, Euselia Paveglio Vieira 3. 1 Trabalho de Conclusão do Curso

Sistemas de Informação. Alberto Felipe Friderichs Barros

Sistemas de Informação Alberto Felipe Friderichs Barros Introdução Como consumidor você precisa lidar com os sistemas de informações que dão suporte às operações de muitas lojas de varejo em que você faz

Sistemas de Informação Alberto Felipe Friderichs Barros Introdução Como consumidor você precisa lidar com os sistemas de informações que dão suporte às operações de muitas lojas de varejo em que você faz

Disciplinas Fundamentais Curso de Especialização em Administração Industrial (CEAI)

") Disciplinas Fundamentais - 2007 Curso de Especialização em Administração Industrial (CEAI) Administração da Produtividade Produção X Produtividade Indicadores de produtividade: globais e parciais Balanced

Disciplinas Fundamentais - 2007 Curso de Especialização em Administração Industrial (CEAI) Administração da Produtividade Produção X Produtividade Indicadores de produtividade: globais e parciais Balanced

Faculdade da Amazônia Ocidental Controladoria e Contabilidade Gerencial Profª Girleida Nobre Rocha

Faculdade da Amazônia Ocidental Controladoria e Contabilidade Gerencial Profª Girleida Nobre Rocha Questões de Revisão Contabilidade: Sistema de Informação Gerencial 1. A demonstração contábil-financeira

Faculdade da Amazônia Ocidental Controladoria e Contabilidade Gerencial Profª Girleida Nobre Rocha Questões de Revisão Contabilidade: Sistema de Informação Gerencial 1. A demonstração contábil-financeira

EMENTAS DAS DISCIPLINAS

EMENTAS DAS DISCIPLINAS CURSO DE GRADUAÇÃO DE ADMINISTRAÇÃO Nome da Evolução do Pensamento Administrativo I Semestre 1º Estudo da administração, suas áreas e funções, o trabalho do administrador e sua

EMENTAS DAS DISCIPLINAS CURSO DE GRADUAÇÃO DE ADMINISTRAÇÃO Nome da Evolução do Pensamento Administrativo I Semestre 1º Estudo da administração, suas áreas e funções, o trabalho do administrador e sua

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN PLANO DE ENSINO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: ANÁLISE DE CUSTOS

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: ANÁLISE DE CUSTOS

ANEXO 01 (Conteúdo do EXIN Administração - Campus Mossoró) 3ª SÉRIE

3ª SÉRIE") ANEXO 01 (Conteúdo do EXIN 2016.2 Administração - Campus Mossoró) 3ª SÉRIE DISCIPLINAS DA SÉRIE GESTÃO DA INFORMAÇÃO E TECNOLOGIA GESTÃO DE PESSOAS DIREITO EMPRESARIAL E TRABALHISTA CONTABILIDADE Os recursos

ANEXO 01 (Conteúdo do EXIN 2016.2 Administração - Campus Mossoró) 3ª SÉRIE DISCIPLINAS DA SÉRIE GESTÃO DA INFORMAÇÃO E TECNOLOGIA GESTÃO DE PESSOAS DIREITO EMPRESARIAL E TRABALHISTA CONTABILIDADE Os recursos

Pós-Graduação a distância Administração Pública

Pós-Graduação a distância Administração Pública Disciplinas: 1) Direito Constitucional 2) Direito Administrativo 3) Economia do setor público e desenvolvimento sustentável 4) Contabilidade pública, controle

Pós-Graduação a distância Administração Pública Disciplinas: 1) Direito Constitucional 2) Direito Administrativo 3) Economia do setor público e desenvolvimento sustentável 4) Contabilidade pública, controle

Gestão Estratégica Prof. Charles Pantoja Esteves

Prof. Charles Pantoja Esteves Administrador de Empresas Analista de Sistemas Msc. PNL e Inteligência Emocional Desenvolvimento 1. Gestão Estratégia: O que é? 2. Direcionamento Estratégico: Conectando o

Prof. Charles Pantoja Esteves Administrador de Empresas Analista de Sistemas Msc. PNL e Inteligência Emocional Desenvolvimento 1. Gestão Estratégia: O que é? 2. Direcionamento Estratégico: Conectando o

EMENTAS DAS DISCIPLINAS

EMENTAS DAS DISCIPLINAS CURSO DE GRADUAÇÃO DE ADMINISTRAÇÃO Evolução de Pensamento Administrativo I Estudo da administração, suas áreas e funções, o trabalho do administrador e sua atuação; a evolução

EMENTAS DAS DISCIPLINAS CURSO DE GRADUAÇÃO DE ADMINISTRAÇÃO Evolução de Pensamento Administrativo I Estudo da administração, suas áreas e funções, o trabalho do administrador e sua atuação; a evolução

As visões de Negócio. Analista de Negócio 3.0. Segundo Módulo: Parte 2

Segundo Módulo: Parte 2 As visões de Negócio 1 Quais são visões de Negócio? Para conhecer o negócio o Analista de precisa ter: - Visão da Estratégia - Visão de Processos (Operação) - Visão de Valor da

Segundo Módulo: Parte 2 As visões de Negócio 1 Quais são visões de Negócio? Para conhecer o negócio o Analista de precisa ter: - Visão da Estratégia - Visão de Processos (Operação) - Visão de Valor da

CONTABILIDADE GERAL. Procedimentos Específicos. Sistemas Contábeis e Controles Internos Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Procedimentos Específicos Prof. Cláudio Alves Podemos dizer que para se ter um Controle Interno eficiente é necessário que haja um Sistema Contábil que forneça dados tempestivos e íntegros

CONTABILIDADE GERAL Procedimentos Específicos Prof. Cláudio Alves Podemos dizer que para se ter um Controle Interno eficiente é necessário que haja um Sistema Contábil que forneça dados tempestivos e íntegros

Centralizada gerenciamento corporativo tem autoridade de tomada de decisão de TI para a organização toda

AULA 3 CENTRALIZAÇÃO OU DESCENTRALIZAÇÃO DA TI Centralizada gerenciamento corporativo tem autoridade de tomada de decisão de TI para a organização toda Descentralizada gerenciamento divisional tem autoridade

AULA 3 CENTRALIZAÇÃO OU DESCENTRALIZAÇÃO DA TI Centralizada gerenciamento corporativo tem autoridade de tomada de decisão de TI para a organização toda Descentralizada gerenciamento divisional tem autoridade

II.2 GESTÃO AMBIENTAL Função: Estudos e Pesquisas

II.1 ADMINISTRAÇÃO JURÍDICA 1. Diferenciar nos processos administrativos: pessoa física e/ou pessoa jurídica. 2. Interpretar formas de contrato e compreender suas características. 3. Identificar as características

II.1 ADMINISTRAÇÃO JURÍDICA 1. Diferenciar nos processos administrativos: pessoa física e/ou pessoa jurídica. 2. Interpretar formas de contrato e compreender suas características. 3. Identificar as características

CURSO: ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS PROVAS N º PERÍODO 19:00H 20:50H 2ª CHAMADA N2 19:00H 20:50H

CURSO: ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS 2º PERÍODO 10/11/17 6ª feira - Contabilidade - Metodologia Científica - Fundamentos do Direito e Legislação - Estatística - Matemática Financeira - Teoria Geral

CURSO: ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS 2º PERÍODO 10/11/17 6ª feira - Contabilidade - Metodologia Científica - Fundamentos do Direito e Legislação - Estatística - Matemática Financeira - Teoria Geral

Tipo de Documento Política Corporativa Responsável: Compliance Assunto: RESPONSABILIDADE SOCIOAMBIENTAL Vigência: Outubro / 2017

Objetivos Os objetivos da Política de Responsabilidade Socioambiental são: - Estabelecer os princípios e diretrizes que conduzirão a gestão e as ações estratégicas socioambientais nos negócios e no relacionamento

Objetivos Os objetivos da Política de Responsabilidade Socioambiental são: - Estabelecer os princípios e diretrizes que conduzirão a gestão e as ações estratégicas socioambientais nos negócios e no relacionamento

CURSO: ADMINITRAÇÃO EMENTAS º PERÍODO

CURSO: ADMINITRAÇÃO EMENTAS - 2017.1 1º PERÍODO DISCIPLINA: MATEMATICA APLICADA A ADMINISTRAÇÃO Equações do primeiro e segundo graus com problemas. Problemas aplicando sistemas; sistemas com três incógnitas

CURSO: ADMINITRAÇÃO EMENTAS - 2017.1 1º PERÍODO DISCIPLINA: MATEMATICA APLICADA A ADMINISTRAÇÃO Equações do primeiro e segundo graus com problemas. Problemas aplicando sistemas; sistemas com três incógnitas

INBS - Instituto Brasileiro de Sustentabilidade - Todos os direitos reservados. Conheça nossos cursos online, clique aqui.

Capítulo 4. CONTABILIDADE EM SI CONCEITOS DE CONTABILIDADE A contabilidade vem buscando novas formas de comunicar os recursos que compõem o patrimônio das entidades e suas variações. Para isso, utiliza-se

Capítulo 4. CONTABILIDADE EM SI CONCEITOS DE CONTABILIDADE A contabilidade vem buscando novas formas de comunicar os recursos que compõem o patrimônio das entidades e suas variações. Para isso, utiliza-se

1 - Significados do termo RH ou Gestão de Pessoas

1 - Significados do termo RH ou Gestão de Pessoas RH como função ou departamento: RH é a unidade operacional que funciona como órgão de staff, isto é, como elemento prestador de serviços nas áreas de recrutamento,

1 - Significados do termo RH ou Gestão de Pessoas RH como função ou departamento: RH é a unidade operacional que funciona como órgão de staff, isto é, como elemento prestador de serviços nas áreas de recrutamento,

Governança aplicada à Gestão de Pessoas

Governança de pessoal: aperfeiçoando o desempenho da administração pública Governança aplicada à Gestão de Pessoas Ministro substituto Marcos Bemquerer Brasília DF, 15 de maio de 2013 TCU Diálogo Público

Governança de pessoal: aperfeiçoando o desempenho da administração pública Governança aplicada à Gestão de Pessoas Ministro substituto Marcos Bemquerer Brasília DF, 15 de maio de 2013 TCU Diálogo Público

ESTRUTURA E ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS

ASSOCIAÇÃO EDUCACIONAL LUTERANA DO BRASIL - AELBRA Credenciado pela Portaria Ministerial nº 1.198, de 13/06/2001 DOU de 15/06/2001 Recredenciado pela Portaria Ministerial n 1.381, de 23/11/2012 DOU de

ASSOCIAÇÃO EDUCACIONAL LUTERANA DO BRASIL - AELBRA Credenciado pela Portaria Ministerial nº 1.198, de 13/06/2001 DOU de 15/06/2001 Recredenciado pela Portaria Ministerial n 1.381, de 23/11/2012 DOU de

CUSTOS: ANÁLISE EM UMA EMPRESA METAL-MECÂNICA DE CAXIAS DO SUL

CUSTOS: ANÁLISE EM UMA EMPRESA METAL-MECÂNICA DE CAXIAS DO SUL Marina Cappelletti Périco 1 Catherine Chiappin Dutra 2 Odir Berlatto 3 INTRODUÇÃO Esta pesquisa apresenta como tema central a Contabilidade

CUSTOS: ANÁLISE EM UMA EMPRESA METAL-MECÂNICA DE CAXIAS DO SUL Marina Cappelletti Périco 1 Catherine Chiappin Dutra 2 Odir Berlatto 3 INTRODUÇÃO Esta pesquisa apresenta como tema central a Contabilidade

CONTABILIDADE GERAL. Prof. Régio Ferreira CAPÍTULO 01 INTRODUÇÃO A CONTABILIDADE. (PLT Páginas 15 a 33)

") CONTABILIDADE GERAL Prof. Régio Ferreira CAPÍTULO 01 INTRODUÇÃO A CONTABILIDADE (PLT Páginas 15 a 33) OBJETIVOS DO CAPÍTULO Entender a importância da contabilidade nos processos decisórios das organizações;

CONTABILIDADE GERAL Prof. Régio Ferreira CAPÍTULO 01 INTRODUÇÃO A CONTABILIDADE (PLT Páginas 15 a 33) OBJETIVOS DO CAPÍTULO Entender a importância da contabilidade nos processos decisórios das organizações;

AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO ETEC HORÁCIO AUGUSTO Não fique sem o conteúdo, acesse:

INTRODUÇÃO AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO A contabilidade gerencial utilizar-se de temas de outras disciplinas, ela se caracteriza pôr ser uma área contábil autônoma, pelo tratamento dado

INTRODUÇÃO AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO A contabilidade gerencial utilizar-se de temas de outras disciplinas, ela se caracteriza pôr ser uma área contábil autônoma, pelo tratamento dado

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ESPECIALIZAÇÃO MBA EXECUTIVO EM ADMINISTRAÇÃO: GESTÃO DE SAÚDE. conexao.com/fgv

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ESPECIALIZAÇÃO MBA EXECUTIVO EM ADMINISTRAÇÃO: GESTÃO DE SAÚDE conexao.com/fgv FUNDAÇÃO GETÚLIO VARGAS A Fundação Getulio Vargas é uma instituição privada, sem fins lucrativos,

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ESPECIALIZAÇÃO MBA EXECUTIVO EM ADMINISTRAÇÃO: GESTÃO DE SAÚDE conexao.com/fgv FUNDAÇÃO GETÚLIO VARGAS A Fundação Getulio Vargas é uma instituição privada, sem fins lucrativos,

CURSO PÓS-GRADUAÇÃO GESTÃO DE SAÚDE UNIMED

CURSO PÓS-GRADUAÇÃO GESTÃO DE SAÚDE UNIMED PROPOSTA DE PRESTAÇÃO DE SERVIÇOS FGV CORPORATIVO 12.227/14_v3 QUADRO DE DISCIPLINAS Disciplinas (**) Carga Horária (*) 1. Cooperativismo e Administração de Serviços

CURSO PÓS-GRADUAÇÃO GESTÃO DE SAÚDE UNIMED PROPOSTA DE PRESTAÇÃO DE SERVIÇOS FGV CORPORATIVO 12.227/14_v3 QUADRO DE DISCIPLINAS Disciplinas (**) Carga Horária (*) 1. Cooperativismo e Administração de Serviços

Relatório de Competências

Relatório de Competências Natural Este Relatório é um produto da PDA International. PDA International é líder no fornecimento de avaliações comportamentais aplicadas para a seleção, gestão e desenvolvimento

Relatório de Competências Natural Este Relatório é um produto da PDA International. PDA International é líder no fornecimento de avaliações comportamentais aplicadas para a seleção, gestão e desenvolvimento

Governança a Corporativa

Governança a Corporativa Governança a Corporativa Rosely Gaeta Notas de Aula 01 e 02 todo conjunto de mecanismos que investidores não controladores têm à disposição para limitar a expropriação ão. Estes

Governança a Corporativa Governança a Corporativa Rosely Gaeta Notas de Aula 01 e 02 todo conjunto de mecanismos que investidores não controladores têm à disposição para limitar a expropriação ão. Estes

MBA EXECUTIVO EM ADMINISTRAÇÃO: GESTÃO DE SAÚDE

MBA EXECUTIVO EM ADMINISTRAÇÃO: GESTÃO DE SAÚDE OBJETIVO GERAL Capacitar profissionais de nível superior, vinculados à área da saúde, para gerenciar unidades hospitalares, serviços e sistemas de saúde

MBA EXECUTIVO EM ADMINISTRAÇÃO: GESTÃO DE SAÚDE OBJETIVO GERAL Capacitar profissionais de nível superior, vinculados à área da saúde, para gerenciar unidades hospitalares, serviços e sistemas de saúde

CONTABILIDADE GERENCIAL: UMA FERRAMENTA DE GESTAO EM UMA EMPRESA COMERCIAL DE INSUMOS AGRICOLAS 1

CONTABILIDADE GERENCIAL: UMA FERRAMENTA DE GESTAO EM UMA EMPRESA COMERCIAL DE INSUMOS AGRICOLAS 1 Vandriane Fagundes De Souza 2, Euselia Paveglio Vieira 3. 1 Trabalho De Conclusão Do Curso De Graduação

CONTABILIDADE GERENCIAL: UMA FERRAMENTA DE GESTAO EM UMA EMPRESA COMERCIAL DE INSUMOS AGRICOLAS 1 Vandriane Fagundes De Souza 2, Euselia Paveglio Vieira 3. 1 Trabalho De Conclusão Do Curso De Graduação

Informática e Contabilidade

Informática e Contabilidade O que é TI (Tecnologia da Informação)? O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação.

Informática e Contabilidade O que é TI (Tecnologia da Informação)? O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação.

EXAME DE SUFICIÊNCIA DO CFC AUDITORIA CONTÁBIL Profª. Camila Gomes

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

CONTABILIDADE GERAL. Procedimentos Específicos. Sistemas Contábeis e Controles Internos Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Procedimentos Específicos Prof. Cláudio Alves Controles Internos Representam o planejamento organizacional de todos os métodos e procedimentos adotados dentro de uma empresa, a fim

CONTABILIDADE GERAL Procedimentos Específicos Prof. Cláudio Alves Controles Internos Representam o planejamento organizacional de todos os métodos e procedimentos adotados dentro de uma empresa, a fim

REMUNERAÇÃO Remuneração Objetivo Atrair, Reter e Motivar eficazmente os colaboradores para a obtenção de vantagem competitiva. Objetivos da Remuneração Manter a equidade dos salários dos colaboradores;

REMUNERAÇÃO Remuneração Objetivo Atrair, Reter e Motivar eficazmente os colaboradores para a obtenção de vantagem competitiva. Objetivos da Remuneração Manter a equidade dos salários dos colaboradores;

CONTABILIDADE DE CUSTOS. Aula 1- Contextualização. Prof.: Marcelo Valverde

Aula 1- Contextualização Prof.: Marcelo Valverde Plano de ensino: Contabilidade de Custo e Gerencial UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de

Aula 1- Contextualização Prof.: Marcelo Valverde Plano de ensino: Contabilidade de Custo e Gerencial UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 Neste capítulo iremos comentar sobre um outro método de custeio: o ABC. Trata-se de um sistema de custo baseado na análise das atividades que são significativas para a empresa. Além disso, iremos determinar

1 2 Neste capítulo iremos comentar sobre um outro método de custeio: o ABC. Trata-se de um sistema de custo baseado na análise das atividades que são significativas para a empresa. Além disso, iremos determinar

Caso 2. Controladoria. Danilo Lima Denise Gruthner Guilherme Valentim

Caso 2 Controladoria Danilo Lima Denise Gruthner Guilherme Valentim 8964977 9380338 7155472 Frase colhida no corredor Cadê aquele chato que só aponta problemas??? Identificação da empresa pesquisada Setor:

Caso 2 Controladoria Danilo Lima Denise Gruthner Guilherme Valentim 8964977 9380338 7155472 Frase colhida no corredor Cadê aquele chato que só aponta problemas??? Identificação da empresa pesquisada Setor:

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO PRINCÍPIOS ISO 9001:2015 1. Foco no cliente 2. Liderança 3. Engajamento das pessoas 4. Abordagem de processo 5. Melhoria

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO PRINCÍPIOS ISO 9001:2015 1. Foco no cliente 2. Liderança 3. Engajamento das pessoas 4. Abordagem de processo 5. Melhoria

Qual o nível de maturidade dos estados para implantar a gestão por custos? Resultados iniciais da avaliação MD GEFIS

Qual o nível de maturidade dos estados para implantar a gestão por custos? Resultados iniciais da avaliação MD GEFIS VII Congresso de Contabilidade, Custos e Qualidade do Gasto Cristina Mac Dowell Outubro/2017

Qual o nível de maturidade dos estados para implantar a gestão por custos? Resultados iniciais da avaliação MD GEFIS VII Congresso de Contabilidade, Custos e Qualidade do Gasto Cristina Mac Dowell Outubro/2017

EMENTÁRIO. Princípios de Conservação de Alimentos 6(4-2) I e II. MBI130 e TAL472*.

I e II. MBI130 e TAL472*.") EMENTÁRIO As disciplinas ministradas pela Universidade Federal de Viçosa são identificadas por um código composto por três letras maiúsculas, referentes a cada Departamento, seguidas de um número de três

EMENTÁRIO As disciplinas ministradas pela Universidade Federal de Viçosa são identificadas por um código composto por três letras maiúsculas, referentes a cada Departamento, seguidas de um número de três

Objetivos Gerais do Auditor

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

SUMÁRIO. Parte I INTRODUÇÃO À CONTABILIDADE DE CUSTOS, 1. Parte II PRINCÍPIOS PARA AVALIAÇÃO DE ESTOQUES, 15

SUMÁRIO Parte I INTRODUÇÃO À CONTABILIDADE DE CUSTOS, 1 CAPÍTULO 1 A CONTABILIDADE DE CUSTOS, A CONTABILIDADE FINANCEIRA E A CONTABILIDADE GERENCIAL, 3 1.1 OBJETIVOS DE APRENDIZAGEM, 3 1.2 INTRODUÇÃO,

SUMÁRIO Parte I INTRODUÇÃO À CONTABILIDADE DE CUSTOS, 1 CAPÍTULO 1 A CONTABILIDADE DE CUSTOS, A CONTABILIDADE FINANCEIRA E A CONTABILIDADE GERENCIAL, 3 1.1 OBJETIVOS DE APRENDIZAGEM, 3 1.2 INTRODUÇÃO,

CONTABILIDADE DIVISIONAL - PREÇO DE TRANSFERÊNCIA

UNIVERSIDADE PAULISTA - UNIP SP CURSO DE CIÊNCIAS CONTÁBEIS Disciplina: AVALIAÇÃO DE DESEMPENHO GERENCIAL Prof. Izilda Lorenzo Resumo da Aula CONTABILIDADE DIVISIONAL - PREÇO DE TRANSFERÊNCIA Processo

UNIVERSIDADE PAULISTA - UNIP SP CURSO DE CIÊNCIAS CONTÁBEIS Disciplina: AVALIAÇÃO DE DESEMPENHO GERENCIAL Prof. Izilda Lorenzo Resumo da Aula CONTABILIDADE DIVISIONAL - PREÇO DE TRANSFERÊNCIA Processo

MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA

MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA DURAÇÃO: 432 h/a - 20 meses aproximadamente AULAS: Segundas e Terças ou Sábados (Quinzenais) DIAS E HORÁRIOS DISPONÍVEIS Segundas e Terças Sábados Segundas

MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA DURAÇÃO: 432 h/a - 20 meses aproximadamente AULAS: Segundas e Terças ou Sábados (Quinzenais) DIAS E HORÁRIOS DISPONÍVEIS Segundas e Terças Sábados Segundas

EAC 0111 Fundamentos. de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Definição de Contabilidade A Contabilidade é a ciência social que tem por objetivo medir, para poder informar, os aspectos quantitativos e qualitativos

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Definição de Contabilidade A Contabilidade é a ciência social que tem por objetivo medir, para poder informar, os aspectos quantitativos e qualitativos

Parte I Dimensões do Uso de Tecnologia de Informação, 5

Sumário Introdução, 1 Parte I Dimensões do Uso de Tecnologia de Informação, 5 1 Direcionadores do Uso de Tecnologia de Informação, 7 1.1 Direcionadores de mercado, 8 1.2 Direcionadores organizacionais,

Sumário Introdução, 1 Parte I Dimensões do Uso de Tecnologia de Informação, 5 1 Direcionadores do Uso de Tecnologia de Informação, 7 1.1 Direcionadores de mercado, 8 1.2 Direcionadores organizacionais,

Relatório de Competências. Manuel Vega. Natural

Relatório de Competências Manuel Vega Natural Este Relatório é um produto da PDA International. PDA International é líder no fornecimento de avaliações comportamentais aplicadas para a seleção, gestão

Relatório de Competências Manuel Vega Natural Este Relatório é um produto da PDA International. PDA International é líder no fornecimento de avaliações comportamentais aplicadas para a seleção, gestão

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

Aula 01. CIND Custos Industriais. 8o. Semestre. Engenharia de Produção Mecânica. Bibliografia Básica. Bibliografia Complementar

CIND Custos Industriais Engenharia de Produção Mecânica 8o. Semestre Aula 01 Bibliografia Básica Eliseu Martins. CONTABILIDADE DE CUSTOS (Livro-texto). 9ª Edição. Editora Atlas. 2003 Masayuki Nakagawa.

CIND Custos Industriais Engenharia de Produção Mecânica 8o. Semestre Aula 01 Bibliografia Básica Eliseu Martins. CONTABILIDADE DE CUSTOS (Livro-texto). 9ª Edição. Editora Atlas. 2003 Masayuki Nakagawa.

EMENTÁRIO. Princípios de Conservação de Alimentos 6(4-2) I e II. MBI130 e TAL472*.

I e II. MBI130 e TAL472*.") EMENTÁRIO As disciplinas ministradas pela Universidade Federal de Viçosa são identificadas por um código composto por três letras maiúsculas, referentes a cada Departamento, seguidas de um número de três

EMENTÁRIO As disciplinas ministradas pela Universidade Federal de Viçosa são identificadas por um código composto por três letras maiúsculas, referentes a cada Departamento, seguidas de um número de três

COLÉGIO CASTRO ALVES - EFMP

COLÉGIO CASTRO ALVES - EFMP TÉCNICO DE SEGURANÇA DO TRABALHO Prof. Paulo Sérgio Tagata 1 HABILIDADES DO ADMINISTRADOR 1.1 OBJETIVOS DE APRENDIZAGEM Ao finalizar o estudo deste capítulo, o aluno deverá

COLÉGIO CASTRO ALVES - EFMP TÉCNICO DE SEGURANÇA DO TRABALHO Prof. Paulo Sérgio Tagata 1 HABILIDADES DO ADMINISTRADOR 1.1 OBJETIVOS DE APRENDIZAGEM Ao finalizar o estudo deste capítulo, o aluno deverá

FACULDADE SUMARÉ PLANO DE ENSINO

FACULDADE SUMARÉ PLANO DE ENSINO Curso: (curso/habilitação) Ciências Contábeis Disciplina: Contabilidade Gerencial Carga Horária: (horas/semestre) 50 horas Semestre Letivo / Turno: 6º Semestre Professor:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: (curso/habilitação) Ciências Contábeis Disciplina: Contabilidade Gerencial Carga Horária: (horas/semestre) 50 horas Semestre Letivo / Turno: 6º Semestre Professor:

3) Qual é o foco da Governança de TI?

Qual é o foco da Governança de TI?") 1) O que é Governança em TI? Governança de TI é um conjunto de práticas, padrões e relacionamentos estruturados, assumidos por executivos, gestores, técnicos e usuários de TI de uma organização, com a

1) O que é Governança em TI? Governança de TI é um conjunto de práticas, padrões e relacionamentos estruturados, assumidos por executivos, gestores, técnicos e usuários de TI de uma organização, com a

CURSO: ADMINISTRAÇÃO EMENTAS º PERÍODO DISCIPLINA: GESTÃO DE RECURSOS MATERIAIS E PATRIMONIAIS

CURSO: ADMINISTRAÇÃO EMENTAS 2018-1 3º PERÍODO DISCIPLINA: CONTABILIDADE GERAL Estudo dos conceitos básicos da contabilidade e noções de lançamentos contábeis com ênfase nos principais livros contábeis.

CURSO: ADMINISTRAÇÃO EMENTAS 2018-1 3º PERÍODO DISCIPLINA: CONTABILIDADE GERAL Estudo dos conceitos básicos da contabilidade e noções de lançamentos contábeis com ênfase nos principais livros contábeis.

O CONTROLE INTERNO ALIADO À AUDITORIA INTERNA PARA PREVENIR AS FRAUDES E IRREGULARIDADES NAS EMPRESAS

O CONTROLE INTERNO ALIADO À AUDITORIA INTERNA PARA PREVENIR AS FRAUDES E IRREGULARIDADES NAS EMPRESAS Sidney Gonçalves Justino 1, Ana Cláudia da Silva 2 Resumo: Este trabalho evidenciou a importância da

O CONTROLE INTERNO ALIADO À AUDITORIA INTERNA PARA PREVENIR AS FRAUDES E IRREGULARIDADES NAS EMPRESAS Sidney Gonçalves Justino 1, Ana Cláudia da Silva 2 Resumo: Este trabalho evidenciou a importância da

Gestão de custos segundo a NBCT 16.11

Gestão de custos segundo a José Sílvio Born dezembro/2015 Objetivo Analisar o sistema de Custos do Estado sob a ótica da NBC T 16.11 Convergências, divergências e desafios. Solução Estado 2. O SICSP registra,

Gestão de custos segundo a José Sílvio Born dezembro/2015 Objetivo Analisar o sistema de Custos do Estado sob a ótica da NBC T 16.11 Convergências, divergências e desafios. Solução Estado 2. O SICSP registra,

Cap. 2 Empresa, Indústria e Mercados

1. Introdução Analisar os conceitos de empresa, indústria e mercado Cap. 2 Empresa, Indústria e Mercados Economia de Empresas Profa. Michele Polline Veríssimo Incapacidade da teoria neoclássica em tratar

1. Introdução Analisar os conceitos de empresa, indústria e mercado Cap. 2 Empresa, Indústria e Mercados Economia de Empresas Profa. Michele Polline Veríssimo Incapacidade da teoria neoclássica em tratar

CONTROLES INTERNOS PARA APOIO NO CRUZAMENTO DAS INFORMAÇÕES CONTABEIS E FISCAIS. Everaldo Tadeu Villa de Camargo

CONTROLES INTERNOS PARA APOIO NO CRUZAMENTO DAS INFORMAÇÕES CONTABEIS E FISCAIS 1 Everaldo Tadeu Villa de Camargo CONTEÚDO Controles internos - Conceitos Objetivos Quem determina o controle? Como garantir

CONTROLES INTERNOS PARA APOIO NO CRUZAMENTO DAS INFORMAÇÕES CONTABEIS E FISCAIS 1 Everaldo Tadeu Villa de Camargo CONTEÚDO Controles internos - Conceitos Objetivos Quem determina o controle? Como garantir

Consultor: Caio Polizel

Consultor: Caio Polizel Tópicos principais Reestruturação Societária; Processos Sucessórios; Readequação e Profissionalização da Estrutura Organizacional; Conflitos de Relacionamento; Modelos de Governança

Consultor: Caio Polizel Tópicos principais Reestruturação Societária; Processos Sucessórios; Readequação e Profissionalização da Estrutura Organizacional; Conflitos de Relacionamento; Modelos de Governança

Etapas do processo de Administração Estratégica. DPS aula 3 Negócios

Etapas do processo de Administração Estratégica Aula 3 Professor Douglas Pereira da Silva 1 2 As etapas envolvidas na administração estratégica Etapa 1: Análise do ambiente O processo de administração

Etapas do processo de Administração Estratégica Aula 3 Professor Douglas Pereira da Silva 1 2 As etapas envolvidas na administração estratégica Etapa 1: Análise do ambiente O processo de administração