Capítulo 3. Gestão da Produção de F&B

|

|

|

- Filipe Rios Paiva

- 10 Há anos

- Visualizações:

Transcrição

1 Capítulo 3 Gestão da Produção de F&B

2 Análise dos Desperdícios n Analisa os desperdícios resultantes da preparação e do corte das carnes e dos peixes, antes da sua confeção e consumo n Resulta da transformação de peças compradas em bruto que dão origem a subprodutos prontos a serem confecionados 2

3 Análise dos Desperdícios n Serve essencialmente para definir as vantagens de se comprar uma peça a um fornecedor A ou B. n Esta análise permite calcular: taxa de desperdício preço unitário líquido das peças compradas 3

4 Exercício 1 FORMÚLAS: Taxa de Desperdício = (Desperdício Total/Peso Bruto) x100 Peso Líquido = Peso Bruto Desperdícios Preço Unitário Líquido = Preço total/peso Líquido 4

5 Correção Fornecedor A Taxa de Desperdício = 2/5 x 100 = 40% Peso Líquido = 5-2 = 3 Kg Preço Unitário Líquido = 25 x 5 / 3 = 41,67 Fornecedor B Taxa de Desperdício = 1,5 / 5 x 100 = 30 % Peso Líquido = 5 1,5 = 3,5 Kg Preço Unitário Líquido = 27 x 5 / 3,5 = 30,57 5

6 Análise dos Resultados n De acordo com os dados obtidos infra, conclui-se que o fornecedor B fica mais económico, visto ter uma rentabilidade e aproveitamento superiores, comparativamente ao fornecedor A, 30%, embora que a mesma apresentava um custo inferior. n Esta análise apresenta ainda uma dificuldade acrescida se tivermos em consideração a circunstância dos produtos adquiridos em bruto serem todos diferentes 6

7 Resolução - Exercício 2 Exercício 3 7

8 A importância das Tabelas de Desperdícios n É fundamental calcular a percentagem de sobras e de desperdícios de todos os produtos utilizados na cozinha. Estas tabelas devem ser criadas com base: n Nas receitas e estilo de cozinha; n No mercado local; n Na qualidade dos produtos utilizados; n Nas porções médias diárias. 8

9 A importância das Tabelas de Desperdícios n As tabelas são indispensáveis para conhecer em pormenor os desperdícios das matérias-primas, por forma a poder calcular o preço do custo líquido. n É aconselhável que cada Estabelecimento de Restauração e Bebidas realize as suas tabelas, visto que estas são condicionadas pelo tipo de capitação (porção) utilizada em cada estabelecimento. 9

10 A importância das Tabelas de Desperdícios n As capitações dos pratos da carta fixa são normalmente as mais elevadas. n O estado (fresco ou congelado) e o tamanho/calibre dos alimentos fornecidos também têm influência na (%) de desperdício. n Relativamente aos peixes, a (%) de desperdício para obter filetes é muito superior à percentagem (%) de desperdício da posta. 10

de desperdício.")

11 A importância das Tabelas de Desperdícios TABELA DE DESPERDICIOS Robalo Posta 35% Cherne Filete 40% Linguado Inteiro 10% Linguado Filete 45% Lombo de vaca Tornedó 35% Vazia Rosbife 30% Borrego Costeletas 20% Pojadouro Escalopes 25% 11

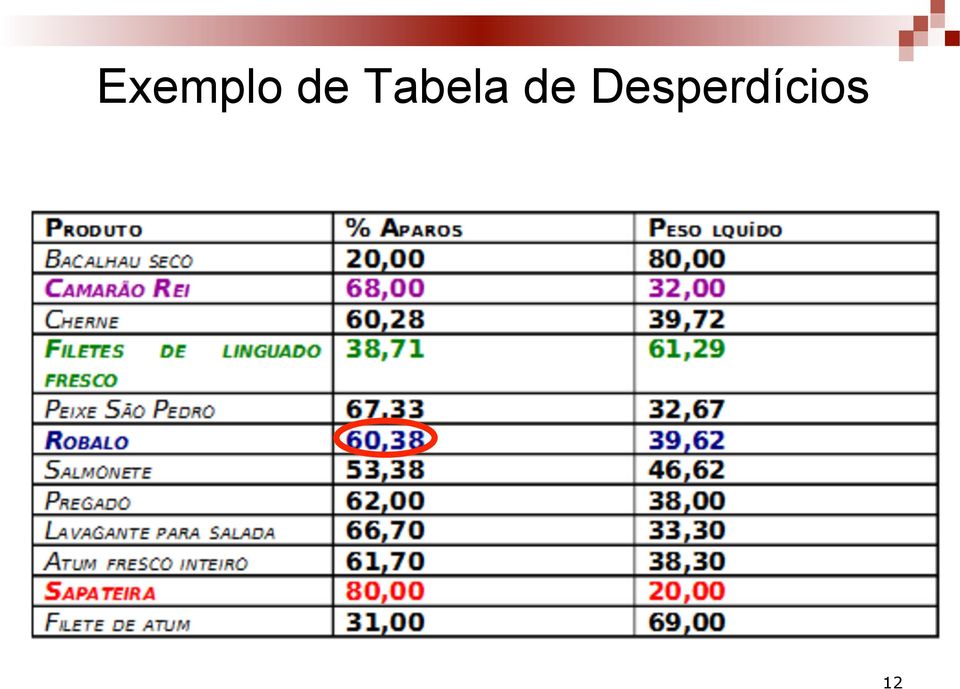

12 Exemplo de Tabela de Desperdícios 12

13 Utilidade da Tabela de Desperdícios Filetes de Robalo n Sabendo que a capitação de um robalo é de 150gr/peso líquido por pessoa (pax), então para realizarmos um banquete de 10 pessoas necessitamos de 10 x 150 = 1500 x 60,38% = 905,7gr n Então em termos brutos precisamos de comprar 1500gr + 905,7gr = 2405,7gr (2,405Kg) 13

14 Teste do Cortador n É outro instrumento de gestão n Permite avaliar se é mais rentável a aquisição de um determinado produto por inteiro e efetuar a divisão das respetivas peças na unidade de produção (cozinha), ou comprá-lo em porções de mercado. 14

, ou comprá-lo em porções de")

15 Teste do Cortador n Esta análise permite ainda valorizar as divisões com base nos preços reais. n Não contabiliza os custos de mão de obra resultantes da preparação e divisão das peças na unidade, o Diretor de F&B terá que ter isso em consideração. 15

16 Resolução - Exercício 1 16

17 Correção Carne de Novilho: 12Kg = 276 Peso Total Kg Preço Unit. Mercado Valor Total Mercado Valor Total Mercado % Valorização Interna Preço Unit. Tornedó ,4% 199,82 33,3 Strogonoff ,9% 71,48 14,3 Hamburgers ,7% 4,69 4,69 Total %

18 Análise dos Resultados n Tendo em conta apenas o fator custo da matéria prima, é possível concluir das vantagens económicas da compra do produto em bruto (276 ) comparativamente à compra do produto em já dividido (290 ). n Terá que se ter em conta os desperdícios e os custos de mão de obra. 18

. n Terá que se ter em conta os desperdícios e os custos de mão de obra.")

19 Resolução - Exercício 2 19

20 Tabelas de Capitações n Na produção alimentar devem ser claramente definidas as capitações, ou seja, as quantidades ou porções de alimentos a utilizar para a confeção de cada prato. n É importante usar as tabelas de capitações, tanto para que haja rigor e moderação nos consumos da cozinha, como também exista honestidade, quanto às quantidades que servimos aos clientes, isto é, para que as doses servidas a cada cliente não difiram notavelmente em quantidade. 20

21 Tabelas de Capitações n A adoção deste principio evita a utilização excessiva ou defeituosa dos alimentos, permitindo a melhor rentabilização do sector. n Embora, por vezes, apresentem um carácter universal, deverão ser fixadas, tendo em conta: A categoria do estabelecimento A natureza do serviço Os preços praticados As necessidades/exigências dos clientes habituais 21

22 Tabelas de Capitações 22

23 Tabelas de Capitações 23

24 Tabelas de Capitações 24

25 Tabelas de Capitações 25

26 Tabelas de Capitações 26

27 Tabelas de Capitações 27

28 Fichas Técnicas de Produção n Documento interno (anexo 2) n Elaborado para cada prato individualmente n A ficha técnica de cozinha é um instrumento de gestão, que garante a manutenção de um controlo de qualidade permanente em toda a produção. 28

29 Fichas Técnicas de Produção n Este documento permite a padronização do serviço, obrigando a que o prato seja confecionado sempre da mesma forma, independentemente do responsável pela sua confeção. 29

30 Fichas Técnicas de Produção n Uma ficha técnica de cozinha deve ter em conta: Nome ou designação do prato; Fotografia do prato decorado; Ponto de venda (Grill, restaurante, banquetes, etc.); Número de doses confecionadas; Ingredientes utilizados e respetivas quantidades; 30

31 Fichas Técnicas de Produção n Descrição do modo de preparação e decoração do prato; n Descrição da mise-en-place e modo de servir do prato; n Preço unitário e preço total por produto; n Custo total e custo dose confecionada; n Preço de venda líquido (sem IVA); n Margem de contribuição unitária; n Ratio do Food Cost. (% Food Cost = Custo Dose/Preço Liq. Venda x 100) 31

32 Fichas Técnicas de Produção 32

33 Manutenção e Atualização das Fichas Técnicas v As Fichas Técnicas só se fazem uma vez, por isso basta atualizar ou adaptar v É a única forma de todos os colaboradores terem conhecimento e consciência do custo real das matériasprimas v Instrumento fundamental para a realização de encomendas nas quantidades estritamente necessárias 33

34 Manutenção e Atualização das Fichas Técnicas n Conhecer os custos por dose n Indispensável para calcular os potenciais preços de venda e análise do desempenho das vendas das comidas e bebidas n Fundamental para a manutenção de um sistema informático que permita ter o conhecimento da evolução do negócio em tempo real 34

35 Food Cost & Beverage Cost n O ratio do food & beverage cost é a relação que existe entre o custo total unitário do prato e o seu preço de venda líquido. n O custo total unitário é determinado pela soma dos custos parciais de cada ingrediente que compõe o prato, calculado para uma unidade de venda. n O preço de venda líquido, é o preço de venda ao público sem o IVA. 35

36 Cálculo do Ratio de Food & Beverage Cost A Fórmula para calcular a % de Food Cost é: Ø Custo Total do Food Cost (/) Divido por Ø Preço de Venda Líquido (s/iva) (x) multiplicado por

37 Exemplo - Cálculo de Food Cost n Se numa receita estabelecermos que o prato custa: 5,20 n Dividimo-lo pelo seu potencial de venda: 15,60 n E multiplicamo-lo por 100, o resultado obtido será a percentagem de FOOD COST do nosso prato: 5,20/15,60 x 100 = 33,33% 37

38 Causas de Food & Beverage Cost elevado " Armazenamento excessivo de mercadorias perecíveis; " Política de compras pouco competitiva; " Falta de um modelo e indicações específicas nos produtos comprados; " Fraca relação com os fornecedores; " Rigidez excessiva nas compras (flexibilidade); 38

39 Causas de Food & Beverage Cost elevado " Falta de conhecimento sobre o mercado e os preços dos vários fornecedores; " Corrupção entre o comprador e o fornecedor; " Procedimentos irregulares e pouco organizados do inventário; " Compras excessivas; " Faturas rasuradas ou pagas duas vezes por falta de controlo; 39

40 Causas de Food & Beverage Cost elevado " Furtos; " Ausência de um sistema de controlo; " Mercadorias compradas a peso (não pesadas); " Falta de controlo da qualidade e quantidade dos produtos alimentares; " Faturas aceites e assinadas sem um controlo real das entregas; 40

41 Desvios n Variáveis a ter em consideração: n Inventariações incorretas n Taxas de desperdícios mal calculadas n Capitações excessivas (consumos) n Faturação incorreta n Roubo 41

42 Calculo de Desvios n Consumo = Inventário Inicial + Compras Inventário Final n Desvio = Consumo - Vendas 42

43 Ações mais utilizadas para redução do Food Cost n Efetuar um levantamento dos produtos mais consumidos e de custo mais elevado (carnes, peixes, mariscos, frutas, legumes, etc.) e verificar se as normas estabelecidas para o seu circuito estão a ser cumpridas, desde a sua compra até ao seu consumo. n Reduzir, com precaução, algumas capitações ou retirar de determinados elementos que possam ser considerados supérfluos. 43

44 Ações mais utilizadas para redução do Food Cost n Aumentar gradualmente o preço de venda de alguns pratos, principalmente aqueles que mais receitas originam. n Melhorar a eficácia de todo o sistema de controlo, pela obtenção de uma maior quantidade e qualidade de informação, por um lado, e através da rápida deteção de irregularidades, pelo outro. 44

45 Ações mais utilizadas para redução do Food Cost n Planeamento racional das ementas e dos menus, de forma a evitar desperdícios e dar o melhor aproveitamento a todos os produtos. n Fomentar o aumento das vendas. Este aumento origina, em parte, a redução de alguns custos, o que permite reduzir o Food Cost. 45

46 Margem de Contribuição n É outro indicador imprescindível na gestão de F&B Margem de Contribuição = Preço de Venda Unitário Líquido Custo Total Unitário 46

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

3. Os stocks dos produtos em curso de fabricação, isto é, os stocks entre as diferentes fases do processo produtivo (entre postos de trabalho).

.") GESTÃO DE STOCKS STOCKS Almofada do planeamento e programação FORNECEDOR FABRICO CLIENTE stock MP stock TC stock PA Objectivos da criação de stocks 1. Aumentar a segurança, criando defesas contra as variações

GESTÃO DE STOCKS STOCKS Almofada do planeamento e programação FORNECEDOR FABRICO CLIENTE stock MP stock TC stock PA Objectivos da criação de stocks 1. Aumentar a segurança, criando defesas contra as variações

Nome Número: Série. Jogo de Empresas

Nome Número: Série Jogo de Empresas Competências: Avaliar e analisar informações como estratégicas para tomada de decisão; Habilidades: Caracterizar as informações gerenciais de acordo com a sua aplicação;

Nome Número: Série Jogo de Empresas Competências: Avaliar e analisar informações como estratégicas para tomada de decisão; Habilidades: Caracterizar as informações gerenciais de acordo com a sua aplicação;

A Projeção de Investimento em Capital de Giro na Estimação do Fluxo de Caixa

A Projeção de Investimento em Capital de Giro! Dimensionamento dos Estoques! Outras Contas do Capital de Giro Francisco Cavalcante ([email protected]) Sócio-Diretor da Cavalcante Associados,

A Projeção de Investimento em Capital de Giro! Dimensionamento dos Estoques! Outras Contas do Capital de Giro Francisco Cavalcante ([email protected]) Sócio-Diretor da Cavalcante Associados,

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

Administração de estoques. Prof. Paulo Medeiros FATEC - Pompéia

Administração de estoques Prof. Paulo Medeiros FATEC - Pompéia Administração de estoques Cabe a este setor o controle das disponibilidades e das necessidades totais do processo produtivo, envolvendo não

Administração de estoques Prof. Paulo Medeiros FATEC - Pompéia Administração de estoques Cabe a este setor o controle das disponibilidades e das necessidades totais do processo produtivo, envolvendo não

UFCD 8 Controlo e armazenagem de mercadorias Carga horária 50 horas ARMAZENAGEM DAS MERCADORIAS

ARMAZENAGEM DAS MERCADORIAS O que é a armazenagem? A armazenagem é constituída por um conjunto de funções: - de recepção, - descarga, - carregamento, matérias-primas, - arrumação produtos acabados ou semi-acabados

ARMAZENAGEM DAS MERCADORIAS O que é a armazenagem? A armazenagem é constituída por um conjunto de funções: - de recepção, - descarga, - carregamento, matérias-primas, - arrumação produtos acabados ou semi-acabados

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

MICROSOFT EXCEL AVANÇADO

MICROSOFT EXCEL AVANÇADO SE Retorna um valor se teste_lógico avaliar como VERDADEIRO e um outro valor se for avaliado como FALSO. Use SE para conduzir testes condicionais sobre valores e fórmulas e para

MICROSOFT EXCEL AVANÇADO SE Retorna um valor se teste_lógico avaliar como VERDADEIRO e um outro valor se for avaliado como FALSO. Use SE para conduzir testes condicionais sobre valores e fórmulas e para

EUROGEST Simplifique processos - rentabilize a sua organização

2014 EUROGEST Simplifique processos - rentabilize a sua organização MEE-IT, LDA 01-01-2014 1/1/2014 Índice EUROGEST... 2 Principais Módulos:... 5 Matérias Primas (Componentes)... 5 Modelos fichas Técnicas...

2014 EUROGEST Simplifique processos - rentabilize a sua organização MEE-IT, LDA 01-01-2014 1/1/2014 Índice EUROGEST... 2 Principais Módulos:... 5 Matérias Primas (Componentes)... 5 Modelos fichas Técnicas...

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

GESTÃO DE ASSIDUIDADES

GESTÃO DE ASSIDUIDADES PORQUE O TEMPO TEM VALOR Saber gerir a sua equipa, otimizando os tempos de trabalho e agilizando processos manuais, tornará a sua empresa mais eficiente. Na perspetiva da valorização

GESTÃO DE ASSIDUIDADES PORQUE O TEMPO TEM VALOR Saber gerir a sua equipa, otimizando os tempos de trabalho e agilizando processos manuais, tornará a sua empresa mais eficiente. Na perspetiva da valorização

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Restaurante por Peso - A diminuição no percentual de lucro nos restaurantes tradicionais fazem o sucesso dos restaurantes por peso; - Vende mais

Restaurante por Peso - A diminuição no percentual de lucro nos restaurantes tradicionais fazem o sucesso dos restaurantes por peso; - Vende mais refeições com preço menor ganhando na quantidade - Esta

Restaurante por Peso - A diminuição no percentual de lucro nos restaurantes tradicionais fazem o sucesso dos restaurantes por peso; - Vende mais refeições com preço menor ganhando na quantidade - Esta

Comunicação electrónica do Inventário à AT

Comunicação electrónica do Inventário à AT aplicações v1.00-22 Dezembro 2014 Sumário Fundamento legal: Legislação A quem se aplica Formato do ficheiro Quando Operacionalidade: Como deve ser criado o ficheiro

Comunicação electrónica do Inventário à AT aplicações v1.00-22 Dezembro 2014 Sumário Fundamento legal: Legislação A quem se aplica Formato do ficheiro Quando Operacionalidade: Como deve ser criado o ficheiro

O aumento da força de vendas da empresa

PHC dcrm O aumento da força de vendas da empresa O enfoque total na atividade do cliente, através do acesso remoto à informação comercial, aumentando assim a capacidade de resposta aos potenciais negócios

PHC dcrm O aumento da força de vendas da empresa O enfoque total na atividade do cliente, através do acesso remoto à informação comercial, aumentando assim a capacidade de resposta aos potenciais negócios

BEM VINDO À GESTÃO DE STOCKS DO XD UNLIMITED

BEM VINDO À GESTÃO DE STOCKS DO XD UNLIMITED www.xdsoftware.pt Gestão de Stocks XD UNLIMITED 1. O que necessita para Controlar Stock...4 2. Criação de Armazéns...5 3. Configuração do Artigo...6 4. Configuração

BEM VINDO À GESTÃO DE STOCKS DO XD UNLIMITED www.xdsoftware.pt Gestão de Stocks XD UNLIMITED 1. O que necessita para Controlar Stock...4 2. Criação de Armazéns...5 3. Configuração do Artigo...6 4. Configuração

Contabilidade Financeira I

A natureza da empresa é determinante do tipo de inventários que a empresa possui Contabilidade Financeira I Contabilização de Inventários industriais Os inventários dividem-se em: Matérias-primas, que

A natureza da empresa é determinante do tipo de inventários que a empresa possui Contabilidade Financeira I Contabilização de Inventários industriais Os inventários dividem-se em: Matérias-primas, que

CHEFE DE COZINHA (M/F)

") PERFIL PROFISSIONAL CHEFE DE COZINHA (M/F) ÁREA DE ACTIVIDADE OBJECTIVO GLOBAL - HOTELARIA, RESTAURAÇÃO E TURISMO - Organizar, coordenar e controlar o funcionamento do serviço de cozinha em estabelecimentos

PERFIL PROFISSIONAL CHEFE DE COZINHA (M/F) ÁREA DE ACTIVIDADE OBJECTIVO GLOBAL - HOTELARIA, RESTAURAÇÃO E TURISMO - Organizar, coordenar e controlar o funcionamento do serviço de cozinha em estabelecimentos

LOGÍSTICA Professor: Dr. Edwin B. Mitacc Meza

LOGÍSTICA Professor: Dr. Edwin B. Mitacc Meza [email protected] www.engenharia-puro.com.br/edwin Nível de Serviço ... Serviço ao cliente é o resultado de todas as atividades logísticas ou do

LOGÍSTICA Professor: Dr. Edwin B. Mitacc Meza [email protected] www.engenharia-puro.com.br/edwin Nível de Serviço ... Serviço ao cliente é o resultado de todas as atividades logísticas ou do

Combate ao Desperdício Alimentar. Dicas e sugestões

Combate ao Desperdício Alimentar Dicas e sugestões 2014 A alimentação ocupa um lugar importante na gestão da economia familiar. No entanto, nas casas portuguesas são desperdiçadas cerca de 324 mil toneladas

Combate ao Desperdício Alimentar Dicas e sugestões 2014 A alimentação ocupa um lugar importante na gestão da economia familiar. No entanto, nas casas portuguesas são desperdiçadas cerca de 324 mil toneladas

Gestão do armazém: organização do espaço, artigos, documentos

1 1 2 A gestão do armazém está directamente relacionada com o processo de transferência de produtos para os clientes finais, e têm em conta aspectos como a mão-de-obra, o espaço, as condições do armazém

1 1 2 A gestão do armazém está directamente relacionada com o processo de transferência de produtos para os clientes finais, e têm em conta aspectos como a mão-de-obra, o espaço, as condições do armazém

Na primeira coluna da ficha são registrados os produtos que compõem a receita. Na segunda coluna são especificadas as medidas utilizadas para a

ficha técnica 9 ficha técnica 9 A ficha técnica é uma ferramenta fundamental na profissionalização dos serviços de alimentação de grande ou pequeno porte, importante na tomada de decisões e na orientação

ficha técnica 9 ficha técnica 9 A ficha técnica é uma ferramenta fundamental na profissionalização dos serviços de alimentação de grande ou pequeno porte, importante na tomada de decisões e na orientação

ÁREA DE FORMAÇÃO: PLANEAR O ORÇAMENTO FAMILIAR COMO ELABORAR O ORÇAMENTO FAMILIAR

ÁREA DE FORMAÇÃO: PLANEAR O ORÇAMENTO FAMILIAR COMO ELABORAR O ORÇAMENTO FAMILIAR Índice A importância do orçamento familiar Etapas da elaboração do orçamento familiar 1ª etapa: identificação do rendimento

ÁREA DE FORMAÇÃO: PLANEAR O ORÇAMENTO FAMILIAR COMO ELABORAR O ORÇAMENTO FAMILIAR Índice A importância do orçamento familiar Etapas da elaboração do orçamento familiar 1ª etapa: identificação do rendimento

PROJECTO CRIAR EMPRESA

PROJECTO CRIAR EMPRESA Conceito, Análise de Concorrência 1. INDÚSTRIA DA CONSTRUÇÃO INDÚSTRIA CONSTRUÇÃO Custos Prazo de execução /Esforço Qualidade EXTRAS Ambiente Socio-Políticos Imposições legais Segurança

PROJECTO CRIAR EMPRESA Conceito, Análise de Concorrência 1. INDÚSTRIA DA CONSTRUÇÃO INDÚSTRIA CONSTRUÇÃO Custos Prazo de execução /Esforço Qualidade EXTRAS Ambiente Socio-Políticos Imposições legais Segurança

Guia completo para o profissional sobre a nova Directiva de etiquetagem energética ErP

Guia completo para o profissional sobre a nova Directiva de etiquetagem energética ErP Sistemas de aquecimento Sistemas industriais Sistemas de refrigeração Directiva ErP A directiva ErP introduz a etiquetagem

Guia completo para o profissional sobre a nova Directiva de etiquetagem energética ErP Sistemas de aquecimento Sistemas industriais Sistemas de refrigeração Directiva ErP A directiva ErP introduz a etiquetagem

pasta house DOSSIER DE FRANCHISING

T matino pasta house DOSSIER DE FRANCHISING APRESENTAÇÃO A TOMATINO é uma rede de restaurantes de atendimento rápido, cujos pratos têm por base exclusivamente as massas alimentícias pasta. Trata-se de

T matino pasta house DOSSIER DE FRANCHISING APRESENTAÇÃO A TOMATINO é uma rede de restaurantes de atendimento rápido, cujos pratos têm por base exclusivamente as massas alimentícias pasta. Trata-se de

CUSTOS NA PEQUENA INDÚSTRIA

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

Gestão Ambiental e Gerenciamento de Riscos

CONCURSO PETROBRAS TÉCNICO(A) AMBIENTAL JÚNIOR Gestão Ambiental e Gerenciamento de Riscos Questões Resolvidas QUESTÕES RETIRADAS DE PROVAS DA BANCA CESGRANRIO DRAFT Produzido por Exatas Concursos www.exatas.com.br

CONCURSO PETROBRAS TÉCNICO(A) AMBIENTAL JÚNIOR Gestão Ambiental e Gerenciamento de Riscos Questões Resolvidas QUESTÕES RETIRADAS DE PROVAS DA BANCA CESGRANRIO DRAFT Produzido por Exatas Concursos www.exatas.com.br

MANUAL PARA FORNECEDORES

Página 1 de 11 SUMÁRIO: 1 VISÃO...3 2 MISSÃO...3 3 PRINCÍPIOS...3 4 POLÍTICA DE GESTÃO INOVA...4 5 - MENSAGEM AO FORNECEDOR...4 6 - OBJETIVO DO MANUAL...5 7 - REQUISITOS BÁSICOS DO SGQ...5 8 - AVALIAÇÃO

Página 1 de 11 SUMÁRIO: 1 VISÃO...3 2 MISSÃO...3 3 PRINCÍPIOS...3 4 POLÍTICA DE GESTÃO INOVA...4 5 - MENSAGEM AO FORNECEDOR...4 6 - OBJETIVO DO MANUAL...5 7 - REQUISITOS BÁSICOS DO SGQ...5 8 - AVALIAÇÃO

Planeamento Industrial Aula 04

Planeamento Industrial Aula 04 Análise de processos:.fluxogramas;.tipos de processo;.medição do desempenho;.exemplos Análise de Processos 2 o Entender como os processos funcionam é fundamental para garantir

Planeamento Industrial Aula 04 Análise de processos:.fluxogramas;.tipos de processo;.medição do desempenho;.exemplos Análise de Processos 2 o Entender como os processos funcionam é fundamental para garantir

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA EM ECONOMIA

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA EM ECONOMIA CONTABILIDADE IV - CADERNO DE EXERCÍCIOS Existências ANO LECTIVO 2005/2006 2º SEMESTRE Exercício 24 Durante um determinado mês, a sociedade

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA EM ECONOMIA CONTABILIDADE IV - CADERNO DE EXERCÍCIOS Existências ANO LECTIVO 2005/2006 2º SEMESTRE Exercício 24 Durante um determinado mês, a sociedade

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA! O que é o EBITDA?! Como construir e analisar o EBITDA na prática? EBITDA! Que adaptações devem ser efetuadas nos DRE s para apresentar o cálculo do EBITDA?

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA! O que é o EBITDA?! Como construir e analisar o EBITDA na prática? EBITDA! Que adaptações devem ser efetuadas nos DRE s para apresentar o cálculo do EBITDA?

Importação de Ficheiros SAFT

Importação de Ficheiros SAFT Foi Criada na contabilidade uma rotina de integração de ficheiros SAF-T PT para permitir integrar de forma simples e rápida o ficheiro utilizado para enviar a faturação mensal

Importação de Ficheiros SAFT Foi Criada na contabilidade uma rotina de integração de ficheiros SAF-T PT para permitir integrar de forma simples e rápida o ficheiro utilizado para enviar a faturação mensal

Processo de Controle das Reposições da loja

Processo de Controle das Reposições da loja Getway 2015 Processo de Reposição de Mercadorias Manual Processo de Reposição de Mercadorias. O processo de reposição de mercadorias para o Profit foi definido

Processo de Controle das Reposições da loja Getway 2015 Processo de Reposição de Mercadorias Manual Processo de Reposição de Mercadorias. O processo de reposição de mercadorias para o Profit foi definido

Portal Fornecedores 1

Portal Fornecedores 1 o endereço Internet: http://www.jumbo.pt/pfornecedores 2 3 O Fluxo da Informação Inscrição no Portal Atualizar Dados / Gerir Utilizadores Aprovar Inscrição Manutenção de Artigos Aprovar

Portal Fornecedores 1 o endereço Internet: http://www.jumbo.pt/pfornecedores 2 3 O Fluxo da Informação Inscrição no Portal Atualizar Dados / Gerir Utilizadores Aprovar Inscrição Manutenção de Artigos Aprovar

CONTABILIDADE ANALÍTICA

CONTABILIDADE ANALÍTICA Capítulo Capítulo CONCEPÇÃO DO SISTEMA DE CONTABILIDADE DE GESTÃO A Contabilidade de Gestão, como instrumento essencial de apoio ao processo de tomada de decisão, deve contribuir

CONTABILIDADE ANALÍTICA Capítulo Capítulo CONCEPÇÃO DO SISTEMA DE CONTABILIDADE DE GESTÃO A Contabilidade de Gestão, como instrumento essencial de apoio ao processo de tomada de decisão, deve contribuir

Guia de Abertura de um Café em Portugal Zeta Advisors

Guia de Abertura de um Café em Portugal Zeta Advisors 1 The way to get started is to quit talking and begin doing. Walt Disney Company ÍNDICE 1. Introdução... 3 2. Licenciamento e Legislação... 3 3. Nível

Guia de Abertura de um Café em Portugal Zeta Advisors 1 The way to get started is to quit talking and begin doing. Walt Disney Company ÍNDICE 1. Introdução... 3 2. Licenciamento e Legislação... 3 3. Nível

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

Elaboração e Análise de Projetos

Elaboração e Análise de Projetos Plano do Projeto: Diagnóstico (Planejamento) Estudo de Mercado Engenharia do Projeto Avaliação Planejamento Estratégico Tecnologia e tamanho do Investimento Projeto é:

Elaboração e Análise de Projetos Plano do Projeto: Diagnóstico (Planejamento) Estudo de Mercado Engenharia do Projeto Avaliação Planejamento Estratégico Tecnologia e tamanho do Investimento Projeto é:

Manual de regras do Programa de valorização de boas idéias

GLOBAL SERVIÇOS E ASSISTÊNCIA 24H NO AR Manual de regras do Programa de valorização de boas idéias Versão 1.0 25/02/2011 Ano 2011 RESUMO Este documento tem como objetivo esclarecer as regras e os critérios

GLOBAL SERVIÇOS E ASSISTÊNCIA 24H NO AR Manual de regras do Programa de valorização de boas idéias Versão 1.0 25/02/2011 Ano 2011 RESUMO Este documento tem como objetivo esclarecer as regras e os critérios

LEITURA COMPLEMENTAR UNIDADE II

LEITURA COMPLEMENTAR UNIDADE II A leitura complementar tem como objetivo reforçar os conteúdos estudados e esclarecer alguns assuntos que facilitem a compreensão e auxiliem na elaboração da atividade.

LEITURA COMPLEMENTAR UNIDADE II A leitura complementar tem como objetivo reforçar os conteúdos estudados e esclarecer alguns assuntos que facilitem a compreensão e auxiliem na elaboração da atividade.

MANUAL DO USUARIO SISTEMA TOTEM MODULO DE ESTOQUE

C o n t r o l e E m p r e s a r i a l MANUAL DO USUARIO SISTEMA TOTEM MODULO DE ESTOQUE s i s t e m a s SUMÁRIO INTRODUÇÃO CONCEITOS... 3 ENTRADA DIRETA DE PRODUTOS... 3 INCLUSÃO DE FORNECEDORES E CLIENTES...

C o n t r o l e E m p r e s a r i a l MANUAL DO USUARIO SISTEMA TOTEM MODULO DE ESTOQUE s i s t e m a s SUMÁRIO INTRODUÇÃO CONCEITOS... 3 ENTRADA DIRETA DE PRODUTOS... 3 INCLUSÃO DE FORNECEDORES E CLIENTES...

Prognos SMART OPTIMIZATION

Prognos SMART OPTIMIZATION A resposta aos seus desafios Menos estimativas e mais controlo na distribuição A ISA desenvolveu um novo software que permite o acesso a dados remotos. Através de informação

Prognos SMART OPTIMIZATION A resposta aos seus desafios Menos estimativas e mais controlo na distribuição A ISA desenvolveu um novo software que permite o acesso a dados remotos. Através de informação

A Gestão, os Sistemas de Informação e a Informação nas Organizações

Introdução: Os Sistemas de Informação (SI) enquanto assunto de gestão têm cerca de 30 anos de idade e a sua evolução ao longo destes últimos anos tem sido tão dramática como irregular. A importância dos

Introdução: Os Sistemas de Informação (SI) enquanto assunto de gestão têm cerca de 30 anos de idade e a sua evolução ao longo destes últimos anos tem sido tão dramática como irregular. A importância dos

PRÉMIOS MORNINGSTAR DIÁRIO ECONÓMICO 2012 OBJETIVO

PRÉMIOS MORNINGSTAR DIÁRIO ECONÓMICO 2012 OBJETIVO O objectivo dos Prémios Morningstar consiste em seleccionar os fundos e gestoras que mais valor proporcionaram aos participantes neste tipo de fundos,

PRÉMIOS MORNINGSTAR DIÁRIO ECONÓMICO 2012 OBJETIVO O objectivo dos Prémios Morningstar consiste em seleccionar os fundos e gestoras que mais valor proporcionaram aos participantes neste tipo de fundos,

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS ESAPL / IPVC

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS ESAPL / IPVC Objectivos de Constituição de uma Cooperativa: normalmente OBJECTIVOS DE CARÁCTER ECONÓMICO. por exemplo, MELHORAR O RENDIMENTO DOS ASSOCIADOS. são objectivos

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS ESAPL / IPVC Objectivos de Constituição de uma Cooperativa: normalmente OBJECTIVOS DE CARÁCTER ECONÓMICO. por exemplo, MELHORAR O RENDIMENTO DOS ASSOCIADOS. são objectivos

Contabilidade Financeira I

Contabilização de Inventários Contabilidade Financeira I Introdução.. Mensuração/Valorimetria de existências. Contabilização de Inventários comerciais 2 Introdução Inventários: bens armazenáveis que foram

Contabilização de Inventários Contabilidade Financeira I Introdução.. Mensuração/Valorimetria de existências. Contabilização de Inventários comerciais 2 Introdução Inventários: bens armazenáveis que foram

ESTOQUE. Manual Estoque Atualizado em 29/06/2007 Pág. 1

MANUAL ESTOQUE Pág. 1 INTRODUÇÃO AO MÓDULO ESTOQUE Sua empresa seja de pequeno, médio, ou grande porte, precisa de um sistema que contemple as principais rotinas de controle de estoque. É para contornar

MANUAL ESTOQUE Pág. 1 INTRODUÇÃO AO MÓDULO ESTOQUE Sua empresa seja de pequeno, médio, ou grande porte, precisa de um sistema que contemple as principais rotinas de controle de estoque. É para contornar

Paulista Logística & Supply Chain Pontualidade e excelência.

Metas propostas Compreender a necessidade do cliente, e atende-lo com sublimidade, sempre utilizando os melhores modelos de gestão, com o objetivo principal solidificar a nossa parceria onde ambos os lados

Metas propostas Compreender a necessidade do cliente, e atende-lo com sublimidade, sempre utilizando os melhores modelos de gestão, com o objetivo principal solidificar a nossa parceria onde ambos os lados

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

Autores: DIEGO WINNER DE OLIVEIRA NUNES ELAINE FRANCIANY MARQUES DOS SANTOS GIOVANNA CARLA CASSARO KATIUCY SANTOS FREITAS LUANNA VIEIRA DIAS

Autores: DIEGO WINNER DE OLIVEIRA NUNES ELAINE FRANCIANY MARQUES DOS SANTOS GIOVANNA CARLA CASSARO KATIUCY SANTOS FREITAS LUANNA VIEIRA DIAS Este trabalho busca desenvolver ideias sustentáveis para pequenas

Autores: DIEGO WINNER DE OLIVEIRA NUNES ELAINE FRANCIANY MARQUES DOS SANTOS GIOVANNA CARLA CASSARO KATIUCY SANTOS FREITAS LUANNA VIEIRA DIAS Este trabalho busca desenvolver ideias sustentáveis para pequenas

EXERCÍCIO 3 (Sistema de Inventário intermitente)

") EXERCÍCIO 3 (Sistema de Inventário intermitente) Classifique as seguintes operações e apure o custo das mercadorias vendidas, a margem bruta e os resultados líquidos do período, sabendo que as existências

EXERCÍCIO 3 (Sistema de Inventário intermitente) Classifique as seguintes operações e apure o custo das mercadorias vendidas, a margem bruta e os resultados líquidos do período, sabendo que as existências

Sistema de Gestão Ambiental

Objetivos da Aula Sistema de Gestão Ambiental 1. Sistemas de gestão ambiental em pequenas empresas Universidade Federal do Espírito Santo UFES Centro Tecnológico Curso de Especialização em Gestão Ambiental

Objetivos da Aula Sistema de Gestão Ambiental 1. Sistemas de gestão ambiental em pequenas empresas Universidade Federal do Espírito Santo UFES Centro Tecnológico Curso de Especialização em Gestão Ambiental

TABELA 1 INFORMAÇÕES GERAIS SOBRE O PROCESSO COMPLETO DE DESALFANDEGAMENTO 1) PREPARAÇÃO DE DOCUMENTOS NECESSÁRIOS.

PREPARAÇÃO DE DOCUMENTOS NECESSÁRIOS.") TABELA 1 INFORMAÇÕES GERAIS SOBRE O PROCESSO COMPLETO DE DESALFANDEGAMENTO 1) PREPARAÇÃO DE DOCUMENTOS NECESSÁRIOS a) LICENCIAMENTO Para que uma mercadoria seja legalizada o primeiro passo a tomar deverá

TABELA 1 INFORMAÇÕES GERAIS SOBRE O PROCESSO COMPLETO DE DESALFANDEGAMENTO 1) PREPARAÇÃO DE DOCUMENTOS NECESSÁRIOS a) LICENCIAMENTO Para que uma mercadoria seja legalizada o primeiro passo a tomar deverá

Sitec Power Soluções em Energia ENERGIA REATIVA E FATOR DE POTÊNCIA

ENERGIA REATIVA E FATOR DE POTÊNCIA O QUE É ENERGIA ATIVA E REATIVA? Sim, mas apesar de necessária, a utilização de Energia Reativa deve ser a menor possível. O excesso de Energia Reativa exige condutores

ENERGIA REATIVA E FATOR DE POTÊNCIA O QUE É ENERGIA ATIVA E REATIVA? Sim, mas apesar de necessária, a utilização de Energia Reativa deve ser a menor possível. O excesso de Energia Reativa exige condutores

Distribuidor de Mobilidade GUIA OUTSOURCING

Distribuidor de Mobilidade GUIA OUTSOURCING 1 ÍNDICE 03 04 06 07 09 Introdução Menos custos e mais controle Operação customizada à necessidade da empresa Atendimento: o grande diferencial Conclusão Quando

Distribuidor de Mobilidade GUIA OUTSOURCING 1 ÍNDICE 03 04 06 07 09 Introdução Menos custos e mais controle Operação customizada à necessidade da empresa Atendimento: o grande diferencial Conclusão Quando

Classificação de Materiais

Classificação de Materiais A classificação de materiais é o processo de aglutinação de materiais por características semelhantes. O sucesso no gerenciamento de estoques depende, em grande parte, de bem

Classificação de Materiais A classificação de materiais é o processo de aglutinação de materiais por características semelhantes. O sucesso no gerenciamento de estoques depende, em grande parte, de bem

A MIXIE RESPONDE TOP 10 DÚVIDAS DO ONLINE

A MIXIE RESPONDE TOP 10 DÚVIDAS DO ONLINE DICA DA MIXIE - MARÇO 2014 1 SOCORRO! AS NATAS FICARAM LÍQUIDAS. O QUE FAZER? Use sempre natas indicadas para bater, ou seja, com pelo menos 35% de gordura. Quanto

A MIXIE RESPONDE TOP 10 DÚVIDAS DO ONLINE DICA DA MIXIE - MARÇO 2014 1 SOCORRO! AS NATAS FICARAM LÍQUIDAS. O QUE FAZER? Use sempre natas indicadas para bater, ou seja, com pelo menos 35% de gordura. Quanto

Curso de Graduação em Administração. Administração da Produção e Operações I

Curso de Graduação em Administração Administração da Produção e Operações I 22º Encontro - 11/05/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? - ABERTURA - CAPACIDADE E TURNOS DE TRABALHO. 02 Introdução

Curso de Graduação em Administração Administração da Produção e Operações I 22º Encontro - 11/05/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? - ABERTURA - CAPACIDADE E TURNOS DE TRABALHO. 02 Introdução

Produtos e Sistemas Comercializados

Aquapc Quality Computers Apresentação da Empresa, produtos e serviços, guia sobre formas de compra local e envio de encomendas para Cidadãos e Empresas Angolanas O Projecto Aquapc A Aquapc Quality Computers,

Aquapc Quality Computers Apresentação da Empresa, produtos e serviços, guia sobre formas de compra local e envio de encomendas para Cidadãos e Empresas Angolanas O Projecto Aquapc A Aquapc Quality Computers,

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

25/02/2009. Tipos de Estoques. Estoque de Materiais. Estoque de Produtos Acabados. Estoque em transito. Estoque em consignação

MSc. Paulo Cesar C. Rodrigues [email protected] Mestre em Engenharia de Produção Posicionamento em relação à Produção e Interação com outras áreas CQ FO ORNECEDORES Matéria Prima Material de Consumo

MSc. Paulo Cesar C. Rodrigues [email protected] Mestre em Engenharia de Produção Posicionamento em relação à Produção e Interação com outras áreas CQ FO ORNECEDORES Matéria Prima Material de Consumo

Modelagem Financeira Tutorial

Modelagem Financeira Tutorial Um dos grandes desafios para os empreendedores de uma startup é transformar o modelo de negócios em números, ou seja, estimar as receitas e custos da criação e operação da

Modelagem Financeira Tutorial Um dos grandes desafios para os empreendedores de uma startup é transformar o modelo de negócios em números, ou seja, estimar as receitas e custos da criação e operação da

PDV: DE OLHO NA RENTABILIDADE

PDV: DE OLHO NA RENTABILIDADE Muitas vezes o desconhecimento sobre políticas de estoque, finanças e parcerias comerciais é a principal explicação das dificuldades que muitas empresas têm em progredir ou

PDV: DE OLHO NA RENTABILIDADE Muitas vezes o desconhecimento sobre políticas de estoque, finanças e parcerias comerciais é a principal explicação das dificuldades que muitas empresas têm em progredir ou

Disciplina: TRANSPORTES. Sessão 10: A Intermodalidade em Sistemas de. Transportes: potencialidades, dificuldades, soluções

MESTRADO INTEGRADO DE ENGENHARIA CIVIL Disciplina: TRANSPORTES Prof. Responsável: José Manuel Viegas Transportes: potencialidades, dificuldades, soluções 2010 / 2011 1/16 MÚLTIPLAS SOLUÇÕES MODAIS Devido

MESTRADO INTEGRADO DE ENGENHARIA CIVIL Disciplina: TRANSPORTES Prof. Responsável: José Manuel Viegas Transportes: potencialidades, dificuldades, soluções 2010 / 2011 1/16 MÚLTIPLAS SOLUÇÕES MODAIS Devido

ANÁLISE DE AMBIENTE. E neste contexto, podemos dividir a análise ambiental em dois níveis distintos: Ambiente Externo.

Gestão de Estoques ANÁLISE DE AMBIENTE Pode-se dizer que as empresas são sistemas abertos, pois estão em permanente intercâmbio com o seu ambiente, ao mesmo tempo em que devem buscar incessantemente o

Gestão de Estoques ANÁLISE DE AMBIENTE Pode-se dizer que as empresas são sistemas abertos, pois estão em permanente intercâmbio com o seu ambiente, ao mesmo tempo em que devem buscar incessantemente o

Soluções de apoio para empreendedores

Soluções de apoio para empreendedores www.empreendaporfavor.com Soluções de apoio ao empreendedorismo Empreenda por favor! Já pensou em todos os passos que necessita dar para criar a sua empresa? E se

Soluções de apoio para empreendedores www.empreendaporfavor.com Soluções de apoio ao empreendedorismo Empreenda por favor! Já pensou em todos os passos que necessita dar para criar a sua empresa? E se

"Gestão Contábil para micro e. pequenas empresas: tomada

"Gestão Contábil para micro e pequenas empresas: tomada de decisão Julio Cesar. Pergunta: - O que é importante na tomada de decisão. O que devemos saber para decidir algo?? Algumas INFORMAÇÕES acerca do

"Gestão Contábil para micro e pequenas empresas: tomada de decisão Julio Cesar. Pergunta: - O que é importante na tomada de decisão. O que devemos saber para decidir algo?? Algumas INFORMAÇÕES acerca do

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA. Prof. Eric Duarte Campos

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

Manual de administração

Manual de administração Como fazer outsourcing dos sistemas de informação Índice Introdução Passo 1 - Definir o enquadramento Passo 2 - Analisar os recursos e serviços internos Passo 3 - Analisar os recursos

Manual de administração Como fazer outsourcing dos sistemas de informação Índice Introdução Passo 1 - Definir o enquadramento Passo 2 - Analisar os recursos e serviços internos Passo 3 - Analisar os recursos

CUSTO DE REPOSIÇÃO NA FORMAÇÃO DE PREÇOS

CUSTO DE REPOSIÇÃO NA FORMAÇÃO DE PREÇOS! Quando usá-lo e quando não usá-lo! Por que o custo de reposição é um problema financeiro e não econômico Autores: Francisco Cavalcante([email protected]) Administrador

CUSTO DE REPOSIÇÃO NA FORMAÇÃO DE PREÇOS! Quando usá-lo e quando não usá-lo! Por que o custo de reposição é um problema financeiro e não econômico Autores: Francisco Cavalcante([email protected]) Administrador

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

TEMA: Oficinas Configurações, workflow e funcionalidades

APLICAÇÃO: XRP Gestão de Frota TEMA: Oficinas Configurações, workflow e funcionalidades ÚLTIMA ATUALIZAÇÃO EM: 25 de fevereiro de 2015 ÚLTIMA ATUALIZAÇÃO POR: Pedro Direito www.escritadigital.pt ÍNDICE

APLICAÇÃO: XRP Gestão de Frota TEMA: Oficinas Configurações, workflow e funcionalidades ÚLTIMA ATUALIZAÇÃO EM: 25 de fevereiro de 2015 ÚLTIMA ATUALIZAÇÃO POR: Pedro Direito www.escritadigital.pt ÍNDICE

Empresa Demo 1 PT500000001

Empresa Demo 1 PT500000001 Member of Federation of Business Information Service Índice Índice Introdução...3 Classificação total...4 Classificação por dimensão... 5 Quota de mercado...6 Volume de negócios

Empresa Demo 1 PT500000001 Member of Federation of Business Information Service Índice Índice Introdução...3 Classificação total...4 Classificação por dimensão... 5 Quota de mercado...6 Volume de negócios

Indicadores e/ou Parâmetros de Qualidade do Serviço de Ailmentos

TÉCNICA DIETÉTICA E GASTRONOMIA Indicadores e/ou Parâmetros de Qualidade do Serviço de Ailmentos INDICADORES NO PREPARO DE ALIMENTOS Indicador de Parte Comestível (IPC): Valor > 1,00 IPC: usado para o

TÉCNICA DIETÉTICA E GASTRONOMIA Indicadores e/ou Parâmetros de Qualidade do Serviço de Ailmentos INDICADORES NO PREPARO DE ALIMENTOS Indicador de Parte Comestível (IPC): Valor > 1,00 IPC: usado para o

CAIXA ECONOMICA FEDERAL

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Análise de Preferências - Estudos para Criação e Desenvolvimento de Produtos ou Serviços

Análise de Preferências - Estudos para Criação e Desenvolvimento de Produtos ou Serviços 1- Enquadramento O Serviço: Analisar as preferências dos consumidores e identificar os trade-offs que fazem nas

Análise de Preferências - Estudos para Criação e Desenvolvimento de Produtos ou Serviços 1- Enquadramento O Serviço: Analisar as preferências dos consumidores e identificar os trade-offs que fazem nas

Política de Responsabilidade Corporativa. Março 2013

Política de Responsabilidade Corporativa Março 2013 Ao serviço do cliente Dedicamos os nossos esforços a conhecer e satisfazer as necessidades dos nossos clientes. Queremos ter a capacidade de dar uma

Política de Responsabilidade Corporativa Março 2013 Ao serviço do cliente Dedicamos os nossos esforços a conhecer e satisfazer as necessidades dos nossos clientes. Queremos ter a capacidade de dar uma

CONTROLE DE ESTOQUE Bares e Restaurantes

CONTROLE DE ESTOQUE Bares e Restaurantes O objetivo deste documento é apresentar resumidamente a importância do controle de estoque para um comércio. 1. Estoque O estoque é a armazenagem de mercadorias,

CONTROLE DE ESTOQUE Bares e Restaurantes O objetivo deste documento é apresentar resumidamente a importância do controle de estoque para um comércio. 1. Estoque O estoque é a armazenagem de mercadorias,

RECOMENDAÇÃO N.º 1/2012 INFORMAÇÃO DO IMPOSTO ESPECIAL DE CONSUMO NA FATURA DE ELETRICIDADE

RECOMENDAÇÃO N.º 1/2012 INFORMAÇÃO DO IMPOSTO ESPECIAL DE CONSUMO NA FATURA DE janeiro 2012 ENTIDADE REGULADORA DOS SERVIÇOS ENERGÉTICOS Este documento está preparado para impressão em frente e verso Rua

RECOMENDAÇÃO N.º 1/2012 INFORMAÇÃO DO IMPOSTO ESPECIAL DE CONSUMO NA FATURA DE janeiro 2012 ENTIDADE REGULADORA DOS SERVIÇOS ENERGÉTICOS Este documento está preparado para impressão em frente e verso Rua

Projeto Curricular de Escola

Projeto Curricular de Escola QUADRIÉNIO 2014-2018 Somos aquilo que comemos. Hipócrates Cooperativa de Ensino A Colmeia 2 Índice Introdução... 4 Identificação do Problema... 5 Objetivos... 6 Estratégias/Atividades...

Projeto Curricular de Escola QUADRIÉNIO 2014-2018 Somos aquilo que comemos. Hipócrates Cooperativa de Ensino A Colmeia 2 Índice Introdução... 4 Identificação do Problema... 5 Objetivos... 6 Estratégias/Atividades...

Plataforma da Informação. Finanças

Plataforma da Informação Finanças O que é gestão financeira? A área financeira trata dos assuntos relacionados à administração das finanças das organizações. As finanças correspondem ao conjunto de recursos

Plataforma da Informação Finanças O que é gestão financeira? A área financeira trata dos assuntos relacionados à administração das finanças das organizações. As finanças correspondem ao conjunto de recursos

CURSO ON-LINE PROFESSOR GUILHERME NEVES

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira e Estatística para APOFP/SEFAZ-SP/FCC/2010 realizada no último final de semana. A prova foi enviada por um aluno e o tipo é 005. Os

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira e Estatística para APOFP/SEFAZ-SP/FCC/2010 realizada no último final de semana. A prova foi enviada por um aluno e o tipo é 005. Os

OS BENEFÍCIOS DA LOCAÇÃO NAS TECNOLOGIAS DE INFORMAÇÃO.

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

Sequência orçamental

Sequência orçamental 1º Vendas Vendas = Quantidade de produto * PU 2º Produção Produção = Vendas + (Stock final de PA Stock inicial de PA) 3º ompras ompras = onsumo + (Existência final Existência inicial)

Sequência orçamental 1º Vendas Vendas = Quantidade de produto * PU 2º Produção Produção = Vendas + (Stock final de PA Stock inicial de PA) 3º ompras ompras = onsumo + (Existência final Existência inicial)

COMO APURAR OS CUSTOS DA QUALIDADE DE FORMA A AUMENTAR A LUCRATIVIDADE DA EMPRESA

COMO APURAR OS CUSTOS DA QUALIDADE DE FORMA A AUMENTAR A LUCRATIVIDADE DA EMPRESA Prof. Ms. Sidney E. Santana 1. Identificando os custos da qualidade Controlar a origem das receitas, produto da venda de

COMO APURAR OS CUSTOS DA QUALIDADE DE FORMA A AUMENTAR A LUCRATIVIDADE DA EMPRESA Prof. Ms. Sidney E. Santana 1. Identificando os custos da qualidade Controlar a origem das receitas, produto da venda de

Gestores Colaboradores com participação activa na Gestão da Farmácia Gestores e/ou Contabilistas - Conhecer ferramentas fundamentais para melhorar a Gestão da Farmácia; - Conhecer o peso Contabilístico/Fiscal

Gestores Colaboradores com participação activa na Gestão da Farmácia Gestores e/ou Contabilistas - Conhecer ferramentas fundamentais para melhorar a Gestão da Farmácia; - Conhecer o peso Contabilístico/Fiscal

OS FUNDOS DE INVESTIMENTO

OS FUNDOS DE INVESTIMENTO CMVM Comissão do Mercado de Valores Mobiliários OUTUBRO 2012 1 Os Fundos de Investimento O que é um Fundo de investimento? Um fundo de investimento é um instrumento financeiro

OS FUNDOS DE INVESTIMENTO CMVM Comissão do Mercado de Valores Mobiliários OUTUBRO 2012 1 Os Fundos de Investimento O que é um Fundo de investimento? Um fundo de investimento é um instrumento financeiro

HORAS / TEMPOS CONTEÚDOS OBJETIVOS AVALIAÇÃO. 11. Horários de funcionamento dos ERB. ESCOLA SECUNDÁRIA JOÃO GONÇALVES ZARCO-402011

MÓDULO N.º 1 O TÉCNICO DE RESTAURANTE/BAR 1. Breve história da hotelaria; 2. Evolução do restaurante; 3. Técnico de Restaurante/Bar como profissional e cidadão; 4. Relações humanas e profissionais; 5.

MÓDULO N.º 1 O TÉCNICO DE RESTAURANTE/BAR 1. Breve história da hotelaria; 2. Evolução do restaurante; 3. Técnico de Restaurante/Bar como profissional e cidadão; 4. Relações humanas e profissionais; 5.