UNIDADE 2 Domicílio Tributário do Sujeito Passivo. (art. 127, CTN)

|

|

|

- Mônica Carvalhal

- 4 Há anos

- Visualizações:

Transcrição

1 UNIDADE 2 Domicílio Tributário do Sujeito Passivo (art. 127, CTN)

2 Domicílio Tributário do Sujeito Passivo (art. 127, CTN) Domicílio tributário é o lugar em que a pessoa física ou jurídica estabelece o centro de suas atividades habituais. Todas as comunicações e procedimentos fiscais serão dirigidos àquele lugar.

3 Diz o art. 127 do CTN que: Art Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal: I - quanto às pessoas naturais, a sua residência habitual, ou, sendo esta incerta ou desconhecida, o centro habitual de sua atividade; II - quanto às pessoas jurídicas de direito privado ou às firmas individuais, o lugar da sua sede, ou, em relação aos atos ou fatos que derem origem à obrigação, o de cada estabelecimento; III - quanto às pessoas jurídicas de direito público, qualquer de suas repartições no território da entidade tributante.

4 Observe que, prioritariamente, se considera como domicílio tributário, aquele eleito pelo próprio sujeito passivo, só cabendo a aplicação de um dos três incisos do art. 127 na falta de eleição.

5 Considera -se como domicílio tributário Na falta de eleição por parte do sujeito passivo, no caso... Das pessoas naturais Das pessoas Jurídicas de direito privado A sua residência habitual ou, se incerta ou desconhecida, o seu centro habitual de atividade. O lugar de sua sede, ou o de cada estabelecimento para atos ali praticados. Das pessoas Jurídicas de direito público Qualquer das suas repartições dentro do território da entidade tributante. Fonte: BORBA, Cláudio. Direito Tributário. 19 ed. Rio de Janeiro: Elsevier, 2006

6 Os 1º e 2º do art. 127 do CTN dispõe a respeito da impossibilidade de aplicação de uma das 3 hipóteses previstas no caput quando não houver eleição do domicílio tributário por parte do sujeito passivo ou, mesmo havendo eleição, da possível recusa por parte da autoridade fiscal.

7 Art CTN Art Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal: I -... II -... III º Quando não couber a aplicação das regras fixadas em qualquer dos incisos deste artigo, considerar-se-á como domicílio tributário do contribuinte ou responsável o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação. 2º A autoridade administrativa pode recusar o domicílio eleito, quando impossibilite ou dificulte a arrecadação ou a fiscalização do tributo, aplicando-se então a regra do parágrafo anterior.

8 Não havendo eleição do domicílio tributário por parte do sujeito passivo e não cabendo a aplicação de nenhuma das três hipóteses do art. 127, caput. Quando o domicílio tributário eleito pelo sujeito passivo impossibilitar ou dificultar a arrecadação ou fiscalização e for recusado pela autoridade fiscal. Considerar-se-á como domicílio tributário o local da situação do bem ou da ocorrência do fato gerador. Fonte: BORBA, Cláudio. Direito Tributário. 19 ed. Rio de Janeiro: Elsevier, 2006

9 As regras sobre domicílio tributário podem ser assim resumidas: a) existem tributos cuja legislação específica exclui ou restringe a faculdade de escolha, pelo sujeito passivo, de seu domicílio tributário; b) nos demais tributos, vigora a liberdade de escolha; c) a liberdade de escolha não pode ser usada para impedir ou dificultar a arrecadação ou a fiscalização do tributo, pois neste caso poderá ser recusado o domicílio escolhido;

10 As regras sobre domicílio tributário podem ser assim resumidas: d) ocorrendo essa recusa, o domicílio tributário será o do lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação; e) na falta de escolha ou eleição, o domicílio dever ser: para as pessoas físicas ou naturais, a residência habitual ou centro habitual das atividades, se incerta ou desconhecida a residência; para as pessoas jurídicas de direito privado e firmas individuais, o lugar da sede ou de cada estabelecimento, em relação aos atos ou fatos que derem origem à obrigação e para as pessoas jurídicas de direito público, qualquer das repartições no território da entidade tributante.

11 O tema domicílio tributário ganha importância crucial quando visto sob a ótica das comunicações ou notificações dirigidas pelo Fisco ao contribuinte. Com efeito, a legislação tributária federal reputa feitas as intimações fiscais por via postal na data do recebimento da correspondência no domicílio tributário do contribuinte.

12

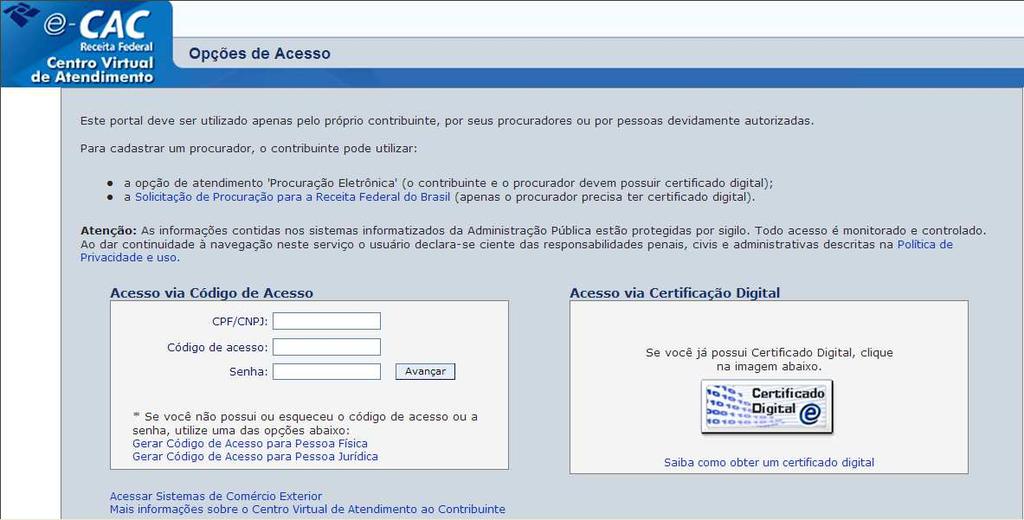

13 Domicílio Tributário Eletrônico No final de julho, a Receita Federal criou o sistema de Domicílio Tributário Eletrônico. Nesse sistema, o contribuinte opta por autorizar que lhe sejam enviadas comunicações de atos oficiais para sua caixa postal eletrônica, disponibilizada no Centro Virtual de Atendimento ao Contribuinte (ecac). Essa caixa postal eletrônica passa a ser o domicílio tributário eletrônico do contribuinte optante. Com o endereço eletrônico, a intimação do contribuinte se considera feita 15 dias após o registro da comunicação em sua caixa postal. Findo esse período de 15 dias, inicia-se o prazo para o contribuinte tender à intimação recebida.

14 QUIZ

15 Verdadeiro ou Falso? (FGV 2010) A autoridade administrativa pode recusar o domicílio eleito, quando impossibilite ou dificulte a arrecadação ou a fiscalização do tributo, aplicando-se então a regra segundo a qual o sujeito passivo deverá indicar novo domicílio diverso do primeiro que fora antes indicado.

16 FALSO Art Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal: 1º Quando não couber a aplicação das regras fixadas em qualquer dos incisos deste artigo, considerar-se-á como domicílio tributário do contribuinte ou responsável o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação. 2º A autoridade administrativa pode recusar o domicílio eleito, quando impossibilite ou dificulte a arrecadação ou a fiscalização do tributo, aplicando-se então a regra do parágrafo anterior.

17 Verdadeiro ou Falso? (FGV 2010) O domicílio tributário será sempre, para todos os efeitos, a residência habitual do contribuinte pessoa física, ou, sendo esta incerta ou desconhecida, o centro habitual de sua atividade e quanto às pessoas jurídicas de direito público, qualquer de suas repartições no território da entidade tributante.

18 FALSO Art Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal:

19 Em matéria de domicílio tributário, a regra é a da eleição. Quanto à possibilidade de exceção, pode-se dizer que: A há em qualquer caso, por representar a recusa do domicílio eleito ato discricionário da autoridade fazendária, de acordo com a legislação aplicável. B sim, há, na hipótese de o domicílio eleito tornar dificultosa ou inviabilizar a arrecadação ou fiscalização tributária. C não há, porque a liberdade de escolha encontra-se inserida no contexto da garantia constitucional à livre locomoção. D sim, há, só em se tratando de eleição feita por pessoa jurídica.

20 Em matéria de domicílio tributário, a regra é a da eleição. Quanto à possibilidade de exceção, pode-se dizer que: B sim, há, na hipótese de o domicílio eleito tornar dificultosa ou inviabilizar a arrecadação ou fiscalização tributária.

21 Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, não se considera como tal: A a residência habitual, em se tratando de pessoa natural. B o lugar da sede, em se tratando de pessoa jurídica. C a residência do indivíduo, em se tratando de firma individual. D o lugar de cada estabelecimento, em relação aos atos que deram origem à obrigação. E local da repartição no território da entidade tributante, em se tratando de pessoa jurídica de direito público.

22 Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, não se considera como tal: C a residência do indivíduo, em se tratando de firma individual.

23 Para encerrar...

24 Fácil identificar Um pastor, seu rebanho de ovelhas e uma divertida constatação (autor desconhecido). Era uma vez um pastor e suas ovelhinhas na beira da estrada. Eis que, de repente, surge uma Grand Cherokee reluzente, novinha com um rapaz dentro.

25 Camisa Hugo Boss, tênis Nike importado etc, etc, etc. Então, a Cherokee pára e o rapaz diz para o pastor na beira da estrada: - Se eu adivinhar quantas ovelhas você tem aí você me dá uma?

26 O pastor olhou para o rapaz, olhou para aquele monte de ovelhas pastando ao sol e disse: - Sim.

27 O rapaz estacionou o carro, ligou o tablet, o telefone celular, entrou num site da NASA, enquadrou a área com a ajuda do GPS, gerou um banco de dados, 60 gráficos Excel cheio de matrizes e determinantes, mais um relatório de 150 páginas em uma mini-impressora. Virou para o pastor e disse:

28 - O senhor tem 1586 ovelhas aí no pasto. O pastor respondeu: - O senhor acertou em cheio, pode pegar a sua ovelha. O rapaz foi lá pegou a sua ovelha e colocou na traseira da Cherokee.

29 Neste momento, o pastor perguntou: - Se eu adivinhar a sua profissão o senhor me devolve a minha ovelha? O rapaz respondeu: - Certo.

30 O pastor disse prontamente: - O senhor é consultor, não é? - Como o senhor adivinhou? - perguntou o rapaz. - Muito fácil - disse o pastor:

Me cobra uma ovelha para me dizer o que eu já sabia.")

31 1) O senhor veio até aqui sem ser chamado. 2) Me cobra uma ovelha para me dizer o que eu já sabia. 3) E não entende nada do meu negócio, pois pegou foi o meu cachorro.

32 Até a próxima aula!!!!

UNIDADE 2 Domicílio Tributário do Sujeito Passivo. (art. 127, CTN)

") UNIDADE 2 Domicílio Tributário do Sujeito Passivo (art. 127, CTN) nivea@cordeiroeaureliano.com.br www.cordeiroeaureliano.com.br 2011 Domicílio Tributário do Sujeito Passivo (art. 127, CTN) Domicílio tributário

UNIDADE 2 Domicílio Tributário do Sujeito Passivo (art. 127, CTN) nivea@cordeiroeaureliano.com.br www.cordeiroeaureliano.com.br 2011 Domicílio Tributário do Sujeito Passivo (art. 127, CTN) Domicílio tributário

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 07/05/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 07/05/2018 E-mail: tributario@legale.com.br AULA 20 SUJEITOS DA RELAÇÃO JURÍDICA Resposta: A execução tem que

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 07/05/2018 E-mail: tributario@legale.com.br AULA 20 SUJEITOS DA RELAÇÃO JURÍDICA Resposta: A execução tem que

Sujeitos da Obrigação Tributária

Sujeitos da Obrigação Tributária RUBENS KINDLMANN Sujeito Ativo Art. 119. Sujeito ativo da obrigação é a pessoa jurídica de direito público, titular da competência para exigir o seu cumprimento. Sujeito

Sujeitos da Obrigação Tributária RUBENS KINDLMANN Sujeito Ativo Art. 119. Sujeito ativo da obrigação é a pessoa jurídica de direito público, titular da competência para exigir o seu cumprimento. Sujeito

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 5 de maio de 2016 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS SISCOSERV. PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE AÉREO.

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 5 de maio de 2016 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS SISCOSERV. PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE AÉREO.

1) Incide imposto de renda sobre a indenização por danos morais.

Incide imposto de renda sobre a indenização por danos morais.") Questionário Especial Turma Magistratura Federal/2012 Prof. Mauro Luís Rocha Lopes 1) Incide imposto de renda sobre a indenização por danos morais. STJ, Súmula 498. Não incide imposto de renda sobre a

Questionário Especial Turma Magistratura Federal/2012 Prof. Mauro Luís Rocha Lopes 1) Incide imposto de renda sobre a indenização por danos morais. STJ, Súmula 498. Não incide imposto de renda sobre a

IPVA: recolhimento em Estado diverso da sede ou domicílio do contribuinte.

IPVA: recolhimento em Estado diverso da sede ou domicílio do contribuinte. Sérgio Papini de Mendonça Uchôa Filho: Mestre em Direito Econômico, Financeiro e Tributário pela Universidade de São Paulo (USP).

IPVA: recolhimento em Estado diverso da sede ou domicílio do contribuinte. Sérgio Papini de Mendonça Uchôa Filho: Mestre em Direito Econômico, Financeiro e Tributário pela Universidade de São Paulo (USP).

DIREITO TRIBUTÁRIO. Lançamento Tributário - Fase oficiosa Parte I. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Lançamento Tributário - Fase oficiosa Parte I Prof. Marcello Leal Lançamento tributário Fase Constitutiva Fase Contenciosa Decreto 70.235/72, Art. 7º O procedimento fiscal tem início

DIREITO TRIBUTÁRIO Lançamento Tributário - Fase oficiosa Parte I Prof. Marcello Leal Lançamento tributário Fase Constitutiva Fase Contenciosa Decreto 70.235/72, Art. 7º O procedimento fiscal tem início

Processo Administrativo Fiscal. Prof. Irapuã Beltrão

Processo Administrativo Fiscal Prof. Irapuã Beltrão Processo Administrativo Fiscal - PAF - Decreto nº 70.235, de 1972 FASES 1. NÃO CONTENCIOSA (apuração do crédito unilateralmente pela fazenda); 2. CONTENCIOSA

Processo Administrativo Fiscal Prof. Irapuã Beltrão Processo Administrativo Fiscal - PAF - Decreto nº 70.235, de 1972 FASES 1. NÃO CONTENCIOSA (apuração do crédito unilateralmente pela fazenda); 2. CONTENCIOSA

Eunápolis PORTARIA Nº 003 DE 14 DE OUTUBRO DE 2015

3 - Ano VI - Nº 2266 Portarias PORTARIA Nº 003 DE 14 DE OUTUBRO DE 2015 Disciplina o procedimento de indeferimento de opção e de exclusão de ofício ao Regime Especial Unificado de Arrecadação de Tributos

3 - Ano VI - Nº 2266 Portarias PORTARIA Nº 003 DE 14 DE OUTUBRO DE 2015 Disciplina o procedimento de indeferimento de opção e de exclusão de ofício ao Regime Especial Unificado de Arrecadação de Tributos

DIREITO TRIBUTÁRIO. Lançamento Tributário - Fase oficiosa Parte II. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Lançamento Tributário - Fase oficiosa Parte II Prof. Marcello Leal Lançamento Tributário Decreto 70.235/72, Art. 11. A notificação de lançamento será expedida pelo órgão que administra

DIREITO TRIBUTÁRIO Lançamento Tributário - Fase oficiosa Parte II Prof. Marcello Leal Lançamento Tributário Decreto 70.235/72, Art. 11. A notificação de lançamento será expedida pelo órgão que administra

Prefeitura Municipal de Jaboticabal

LEI COMPLEMENTAR Nº 104, DE 07 DE DEZEMBRO DE 2.009 (Altera a Lei Complementar nº 7, de 18 de dezembro de 1992 Código Tributário Municipal, modificada pela Lei Complementar nº 81, de 29 de dezembro de

LEI COMPLEMENTAR Nº 104, DE 07 DE DEZEMBRO DE 2.009 (Altera a Lei Complementar nº 7, de 18 de dezembro de 1992 Código Tributário Municipal, modificada pela Lei Complementar nº 81, de 29 de dezembro de

Obrigação Tributária Elementos da Obrigação Tributária

Obrigação Tributária Elementos da Obrigação Tributária Lei (principal) e Legislação (acessória) Fato Jurídico Sujeito Ativo Sujeito Passivo Objeto = BC x Alíquota Obrigação Tributária Pode ser (art. 113,

Obrigação Tributária Elementos da Obrigação Tributária Lei (principal) e Legislação (acessória) Fato Jurídico Sujeito Ativo Sujeito Passivo Objeto = BC x Alíquota Obrigação Tributária Pode ser (art. 113,

PREFEITURA MUNICIPAL DE PAULO AFONSO Estado da Bahia. Decreto Nº 5189, de 03 de janeiro de 2017.

PREFEITURA MUNICIPAL DE PAULO AFONSO Estado da Bahia Gabinete do Prefeito Decreto Nº 5189, de 03 de janeiro de 2017. Estabelece o Calendário Fiscal de Tributos do Município de Paulo Afonso para o exercício

PREFEITURA MUNICIPAL DE PAULO AFONSO Estado da Bahia Gabinete do Prefeito Decreto Nº 5189, de 03 de janeiro de 2017. Estabelece o Calendário Fiscal de Tributos do Município de Paulo Afonso para o exercício

PORTARIA Nº 077/2013-GS/SEMUT NATAL(RN), 25 DE NOVEMBRO DE 2013.

, 25 DE NOVEMBRO DE 2013.") Publicado no DOM Nº 2655 de 27/11/2013 PORTARIA Nº 077/2013-GS/SEMUT NATAL(RN), 25 DE NOVEMBRO DE 2013. Disciplina o procedimento de indeferimento de opção e de exclusão de ofício ao Regime Especial Unificado

Publicado no DOM Nº 2655 de 27/11/2013 PORTARIA Nº 077/2013-GS/SEMUT NATAL(RN), 25 DE NOVEMBRO DE 2013. Disciplina o procedimento de indeferimento de opção e de exclusão de ofício ao Regime Especial Unificado

MULTAS EM MATÉRIA TRIBUTÁRIA: PLANEJAMENTO TRIBUTÁRIO; MULTAS AGRAVANTE E QUALIFICADA; PROPORCIONALIDADE

MULTAS EM MATÉRIA TRIBUTÁRIA: PLANEJAMENTO TRIBUTÁRIO; MULTAS AGRAVANTE E QUALIFICADA; PROPORCIONALIDADE R A F A E L P A N D O L F O A D V O G A D O C O N S E L H E I R O T I T U L A R C A R F / M F D

MULTAS EM MATÉRIA TRIBUTÁRIA: PLANEJAMENTO TRIBUTÁRIO; MULTAS AGRAVANTE E QUALIFICADA; PROPORCIONALIDADE R A F A E L P A N D O L F O A D V O G A D O C O N S E L H E I R O T I T U L A R C A R F / M F D

DIREITO TRIBUTÁRIO. Tributos Federais ITR. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais ITR Real Direto /Extrafiscal Progressivo Periódico Legislação Básica Constituição Federal, art. 153, VI e 4º CTN, arts. 29-31 Lei 9.393/96 Propriedade imobiliária Urbana

DIREITO TRIBUTÁRIO Tributos Federais ITR Real Direto /Extrafiscal Progressivo Periódico Legislação Básica Constituição Federal, art. 153, VI e 4º CTN, arts. 29-31 Lei 9.393/96 Propriedade imobiliária Urbana

Direito Tributário. Responsabilidade por Infrações / Lançamento Tributário / Por Substituição. Professora Giuliane Torres

Direito Tributário Responsabilidade por Infrações / Lançamento Tributário / Por Substituição Professora Giuliane Torres www.acasadoconcurseiro.com.br Direito Tributário RESPONSABILIDADE POR INFRAÇÕES,

Direito Tributário Responsabilidade por Infrações / Lançamento Tributário / Por Substituição Professora Giuliane Torres www.acasadoconcurseiro.com.br Direito Tributário RESPONSABILIDADE POR INFRAÇÕES,

Prof. Alexandre Lugon

DIREITO TRIBUTÁRIO ROTEIRO DAS AULAS Assistente Técnico Administrativo do Ministério da Fazenda PARTE III Prof. Alexandre Lugon OBRIGAÇÃO TRIBUTÁRIA LEI FATO GERADOR SUJEITO ATIVO SUJEITO PASSIVO DEVER

DIREITO TRIBUTÁRIO ROTEIRO DAS AULAS Assistente Técnico Administrativo do Ministério da Fazenda PARTE III Prof. Alexandre Lugon OBRIGAÇÃO TRIBUTÁRIA LEI FATO GERADOR SUJEITO ATIVO SUJEITO PASSIVO DEVER

PREFEITURA MUNICIPAL DE CARMO DA CACHOEIRA GABINETE DO PREFEITO. DECRETO Nº de 26 de outubro de 2012

PREFEITURA MUNICIPAL DE CARMO DA CACHOEIRA GABINETE DO PREFEITO DECRETO Nº 5.060 de 26 de outubro de 2012 Dispõe sobre o procedimento de fiscalização para fins de SUSPENSÃO e CANCELAMENTO de Alvará de

PREFEITURA MUNICIPAL DE CARMO DA CACHOEIRA GABINETE DO PREFEITO DECRETO Nº 5.060 de 26 de outubro de 2012 Dispõe sobre o procedimento de fiscalização para fins de SUSPENSÃO e CANCELAMENTO de Alvará de

O Prefeito Municipal de Colatina, no uso de suas atribuições legais que lhe confere o inciso IV, do art. 99 da Lei Orgânica Municipal, e

DECRETO Nº 22.049, DE 13 DE AGOSTO DE 2018. Disciplina, no âmbito do Município de Colatina, os procedimentos relativos ao Simples Nacional, no que se refere à fiscalização, ao indeferimento da opção, à

DECRETO Nº 22.049, DE 13 DE AGOSTO DE 2018. Disciplina, no âmbito do Município de Colatina, os procedimentos relativos ao Simples Nacional, no que se refere à fiscalização, ao indeferimento da opção, à

Direito Tributário 8. Capacidade tributária. 9. Domicílio tributário.

Direito Tributário 8. Capacidade tributária. 9. Domicílio tributário. Sergio Karkache http://sergiokarkache.blogspot.com Capacidade Passiva x Convenções Particulares: Salvo disposições de lei em contrário,

Direito Tributário 8. Capacidade tributária. 9. Domicílio tributário. Sergio Karkache http://sergiokarkache.blogspot.com Capacidade Passiva x Convenções Particulares: Salvo disposições de lei em contrário,

Prefeitura Municipal de Palmeira dos Índios publica:

Prefeitura Municipal de 1 Ano VI Nº 2031 Prefeitura Municipal de publica: Decreto N.º 2.021, de 03 de setembro de 2018 - Institui os Modelos de Declaração Eletrônica de Serviços das Instituições Financeiras

Prefeitura Municipal de 1 Ano VI Nº 2031 Prefeitura Municipal de publica: Decreto N.º 2.021, de 03 de setembro de 2018 - Institui os Modelos de Declaração Eletrônica de Serviços das Instituições Financeiras

Fato Gerador LINHA DO TEMPO

Fato Gerador LINHA DO TEMPO 1º ) Lei criou o imposto com a sua HIPÓTESE DE INCIDÊNCIA 2º ) Ocorreu o FATO GERADOR do imposto 3º ) Consequentemente surge o OBRIGAÇÃO TRIBUTÁRIA 4º ) Ocorre o LANÇAMENTO

Fato Gerador LINHA DO TEMPO 1º ) Lei criou o imposto com a sua HIPÓTESE DE INCIDÊNCIA 2º ) Ocorreu o FATO GERADOR do imposto 3º ) Consequentemente surge o OBRIGAÇÃO TRIBUTÁRIA 4º ) Ocorre o LANÇAMENTO

TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL 23/2012, 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS DIREITO TRIBUTÁRIO:

. PROVA 2 - CONHECIMENTOS ESPECÍFICOS DIREITO TRIBUTÁRIO:") INFORMAÇÕES 32x30min DIREITO TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL (edital 23/2012, não saiu edital ainda no começo do curso, em 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS

INFORMAÇÕES 32x30min DIREITO TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL (edital 23/2012, não saiu edital ainda no começo do curso, em 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS

Obrigação Tributária e Sujeitos. Professor Ramiru Louzada

Obrigação Tributária e Sujeitos Professor Ramiru Louzada Critérios da Regra Matriz: Material Espacial Temporal Pessoal Quantitativo Antecedente/Descritor Consequente/Prescritor Antecedente: elementos da

Obrigação Tributária e Sujeitos Professor Ramiru Louzada Critérios da Regra Matriz: Material Espacial Temporal Pessoal Quantitativo Antecedente/Descritor Consequente/Prescritor Antecedente: elementos da

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

1 INÍCIO 2 SINDCONT 3 - PARTICIPANTES

1 INÍCIO 2 SINDCONT 3 - PARTICIPANTES D M E - Declaração de Operações Liquidadas com Moeda em Espécie É O QUE? É PRA QUE? É POR QUE? INSTRUÇÃO NORMATIVA RFB Nº 1761, DE 20 DE NOVEMBRO DE 2017. Dispõe

1 INÍCIO 2 SINDCONT 3 - PARTICIPANTES D M E - Declaração de Operações Liquidadas com Moeda em Espécie É O QUE? É PRA QUE? É POR QUE? INSTRUÇÃO NORMATIVA RFB Nº 1761, DE 20 DE NOVEMBRO DE 2017. Dispõe

Conteúdos/ Matéria. Categorias/ Questões. Habilidades e Competências. Textos, filmes e outros materiais. Tipo de aula. Semana

PLANO DE CURSO DISCIPLINA: OPTATIVA II PRÁTICA PROCESSUAL FISCAL E TRIBUTÁRIA (CÓD. ENEX 60025) ETAPA: 10ª TOTAL DE ENCONTROS: 15 SEMANAS Semana Conteúdos/ Matéria Categorias/ Questões Tipo de aula Habilidades

PLANO DE CURSO DISCIPLINA: OPTATIVA II PRÁTICA PROCESSUAL FISCAL E TRIBUTÁRIA (CÓD. ENEX 60025) ETAPA: 10ª TOTAL DE ENCONTROS: 15 SEMANAS Semana Conteúdos/ Matéria Categorias/ Questões Tipo de aula Habilidades

DIREITO INTERNACIONAL PRIVADO

DIREITO INTERNACIONAL PRIVADO Elementos de Conexão Parte 2 Professora Raquel Perrota - No que pertine ao foro, para que se defina o local da ação, têm-se a busca por essa solução como algo pouco simples.

DIREITO INTERNACIONAL PRIVADO Elementos de Conexão Parte 2 Professora Raquel Perrota - No que pertine ao foro, para que se defina o local da ação, têm-se a busca por essa solução como algo pouco simples.

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO MANDADO DE SEGURANÇA Cliente: Fernando Santos Caso: Arrolamento de Bens Motivo: Omissão de Receita IRPF Status atual: Processo Administrativo pendente Jurisprudência...

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO MANDADO DE SEGURANÇA Cliente: Fernando Santos Caso: Arrolamento de Bens Motivo: Omissão de Receita IRPF Status atual: Processo Administrativo pendente Jurisprudência...

RESOLUÇÃO CFC N.º 1.555, DE 6 DE DEZEMBRO DE O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.555, DE 6 DE DEZEMBRO DE 2018. Dispõe sobre o registro das organizações contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, R E S

RESOLUÇÃO CFC N.º 1.555, DE 6 DE DEZEMBRO DE 2018. Dispõe sobre o registro das organizações contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, R E S

INSTRUÇÃO NORMATIVA N 03/2014/SFM/UFT, de 25 de ju lho de Cadastro Eletrônico de Empresas Não Estabelecidas em Joinville - CENE

INSTRUÇÃO NORMATIVA N 03/2014/SFM/UFT, de 25 de ju lho de 2014. Cadastro Eletrônico de Empresas Não Estabelecidas em Joinville - CENE Dispõe sobre a abertura de inscrição no Cadastro Mobiliário Municipal,

INSTRUÇÃO NORMATIVA N 03/2014/SFM/UFT, de 25 de ju lho de 2014. Cadastro Eletrônico de Empresas Não Estabelecidas em Joinville - CENE Dispõe sobre a abertura de inscrição no Cadastro Mobiliário Municipal,

Lançamento Tributário. Pré Aula Prof. Ramiru Louzada

Lançamento Tributário Pré Aula Prof. Ramiru Louzada Lançamento Tributário Art. 123, CTN. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de

Lançamento Tributário Pré Aula Prof. Ramiru Louzada Lançamento Tributário Art. 123, CTN. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves Lançamento O art. 53 da Lei 4.320/1964 define o lançamento da receita como o ato da repartição competente, que verifica a procedência

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves Lançamento O art. 53 da Lei 4.320/1964 define o lançamento da receita como o ato da repartição competente, que verifica a procedência

DIREITO TRIBUTÁRIO. Tributos Federais IOF. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IOF Previsão constitucional Art. 153, CRFB - Compete à União instituir impostos sobre: V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores

DIREITO TRIBUTÁRIO Tributos Federais IOF Previsão constitucional Art. 153, CRFB - Compete à União instituir impostos sobre: V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Prof. Cláudio Alves Lançamento O art. 53 da Lei 4.320/1964 define o lançamento da receita como o ato da repartição competente, que verifica a procedência

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Prof. Cláudio Alves Lançamento O art. 53 da Lei 4.320/1964 define o lançamento da receita como o ato da repartição competente, que verifica a procedência

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

30 ANOS DE IVA EM PORTUGAL

30 ANOS DE IVA EM PORTUGAL IVA- BALCÃO ÚNICO - MOSS Regime dos serviços de telecomunicações, rádio e tv e por via eletrónica Regime 1 Telecomunicações Rádio e Televisão Prestador Tributáveis em Portugal

30 ANOS DE IVA EM PORTUGAL IVA- BALCÃO ÚNICO - MOSS Regime dos serviços de telecomunicações, rádio e tv e por via eletrónica Regime 1 Telecomunicações Rádio e Televisão Prestador Tributáveis em Portugal

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011

DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011 CONSOLIDADO ALTERADO PELO DECRETO: 16753 DOE Nº 1977, de 17.05.12 Dispõe sobre a exclusão do Simples Nacional.

DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011 CONSOLIDADO ALTERADO PELO DECRETO: 16753 DOE Nº 1977, de 17.05.12 Dispõe sobre a exclusão do Simples Nacional.

Prefeitura Municipal de Seabra publica:

Prefeitura Municipal de 1 Ano X Nº 1585 Prefeitura Municipal de publica: Decreto Nº 66/2018, de 30 de maio de 2018-Dispõe sobre a Exoneração de Marilande Oliveira Pinto Romeiro do Cargo de Auxiliar de

Prefeitura Municipal de 1 Ano X Nº 1585 Prefeitura Municipal de publica: Decreto Nº 66/2018, de 30 de maio de 2018-Dispõe sobre a Exoneração de Marilande Oliveira Pinto Romeiro do Cargo de Auxiliar de

MÓDULO 01 DIREITO TRIBUTÁRIO OBRIGAÇÃO TRIBUTÁRIA E FATO GERADOR. EVOLUIR CONCURSOS PLANILHA 08

Questão 01 FGV/Pref. Recife Auditor do Tesouro Municipal/2014 Assinale a opção que indica um efeito do fato gerador. a) Fixa a hipótese de incidência do tributo. b) Determina o regime jurídico da obrigação

Questão 01 FGV/Pref. Recife Auditor do Tesouro Municipal/2014 Assinale a opção que indica um efeito do fato gerador. a) Fixa a hipótese de incidência do tributo. b) Determina o regime jurídico da obrigação

Imposto de Renda Pessoa Jurídica Curso De Exercícios Para Receita Federal Professor: Márcio Antônio Rocha

1. O imposto de renda das pessoas jurídicas, inclusive das equiparadas, das sociedades civis em geral e das sociedades cooperativas em relação aos resultados obtidos nas operações ou atividades estranhas

1. O imposto de renda das pessoas jurídicas, inclusive das equiparadas, das sociedades civis em geral e das sociedades cooperativas em relação aos resultados obtidos nas operações ou atividades estranhas

(Redação dada pelo Decreto-Lei n.º 93/2017, de 1 de agosto. Com entrada em vigor no dia 1 de julho de 2017)

") Lei Geral Tributária Artigo 19.º [...] 2 - O domicílio fiscal integra ainda o domicílio fiscal eletrónico, que inclui o serviço público de notificações eletrónicas associado à morada única digital, bem

Lei Geral Tributária Artigo 19.º [...] 2 - O domicílio fiscal integra ainda o domicílio fiscal eletrónico, que inclui o serviço público de notificações eletrónicas associado à morada única digital, bem

Portaria RECEITA FEDERAL DO BRASIL - RFB nº de

Portaria RECEITA FEDERAL DO BRASIL - RFB nº 4.066 de 02.05.2007 D.O.U.: 02.05.2007 Dispõe sobre o planejamento das atividades fiscais e estabelece normas para a execução de procedimentos fiscais relativos

Portaria RECEITA FEDERAL DO BRASIL - RFB nº 4.066 de 02.05.2007 D.O.U.: 02.05.2007 Dispõe sobre o planejamento das atividades fiscais e estabelece normas para a execução de procedimentos fiscais relativos

Direito Tributário. Aula 09. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 09 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 09 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Obrigação Tributária e Sujeitos. Professor Ramiru Louzada

Obrigação Tributária e Sujeitos Professor Ramiru Louzada Critérios da Regra Matriz: Material Espacial Temporal Pessoal Quantitativo Antecedente/Descritor Consequente/Prescritor Antecedente: elementos da

Obrigação Tributária e Sujeitos Professor Ramiru Louzada Critérios da Regra Matriz: Material Espacial Temporal Pessoal Quantitativo Antecedente/Descritor Consequente/Prescritor Antecedente: elementos da

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CO N TEXTUA LIZA ÇÃ O DO UTO R, PA PA I TIN HA A LG UM A S CA SA S EM SEU N O M E. NUN CA PAG O U IPTU E AG O RA ELE M O RREU.

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CO N TEXTUA LIZA ÇÃ O DO UTO R, PA PA I TIN HA A LG UM A S CA SA S EM SEU N O M E. NUN CA PAG O U IPTU E AG O RA ELE M O RREU.

introdução Direito Tributário

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

Escrituração fiscal das escolas no Simples Nacional

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 16/11/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 16/11/2017 E-mail: tributario@legale.com.br AULA 14 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO - É somente

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 16/11/2017 E-mail: tributario@legale.com.br AULA 14 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO - É somente

AULA 03. Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 03 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 03 Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

Turma e Ano: Master A (2015) Matéria / Aula: Direito Tributário / Aula 03 Professor: Vanessa Siqueira Monitora: Evellyn Nobre AULA 03 Conteúdo da aula: Tributo; Classificação Qualitativa; Impostos; Conceito.

Limitações da Constituição ao poder de tributar em relação às taxas

BuscaLegis.ccj.ufsc.Br Limitações da Constituição ao poder de tributar em relação às taxas Adriano Celestino Ribeiro Barros Advogado e autor de artigos de jornal, revistas especializadas, informativos,

BuscaLegis.ccj.ufsc.Br Limitações da Constituição ao poder de tributar em relação às taxas Adriano Celestino Ribeiro Barros Advogado e autor de artigos de jornal, revistas especializadas, informativos,

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Altera e acrescenta dispositivos à Lei n o 5.172, de 25 de outubro de 1966 - Código Tributário Nacional. O CONGRESSO NACIONAL decreta: Art. 1 o A Lei n o 5.172, de 25 de outubro

PROJETO DE LEI COMPLEMENTAR Altera e acrescenta dispositivos à Lei n o 5.172, de 25 de outubro de 1966 - Código Tributário Nacional. O CONGRESSO NACIONAL decreta: Art. 1 o A Lei n o 5.172, de 25 de outubro

PROJETO DE LEI Nº 091/16, de 06 de dezembro de 2016.

PROJETO DE LEI Nº 091/16, de 06 de dezembro de 2016. Institui a contribuição para o custeio do serviço de Iluminação Pública e dispõe sobre providências correlatas. O PREFEITO MUNICIPAL DE ALPESTRE, Estado

PROJETO DE LEI Nº 091/16, de 06 de dezembro de 2016. Institui a contribuição para o custeio do serviço de Iluminação Pública e dispõe sobre providências correlatas. O PREFEITO MUNICIPAL DE ALPESTRE, Estado

Regra Matriz de Incidência Tributária. Rubens Kindlmann

Regra Matriz de Incidência Tributária Rubens Kindlmann Ementa Regra Matriz de Incidência Tributária Conceito de regra matriz de incidência tributária e sua funcionalidade operacional no direito tributário.

Regra Matriz de Incidência Tributária Rubens Kindlmann Ementa Regra Matriz de Incidência Tributária Conceito de regra matriz de incidência tributária e sua funcionalidade operacional no direito tributário.

PLANO DE AULA DISCIPLINA: PRÁTICA PROCESSUAL E FISCAL TRIBUTÁRIA CÓD º PERÍODO

PLANO DE AULA DISCIPLINA: PRÁTICA PROCESSUAL E FISCAL TRIBUTÁRIA CÓD. 00006408 4º PERÍODO TOTAL DE ENCONTROS: 20 SEMANAS SEMANA CONTEÚDOS/MATÉRIA TIPO DE AULA TEXTOS, FILMES E OUTROS MATERIAIS 1 UNIDADE

PLANO DE AULA DISCIPLINA: PRÁTICA PROCESSUAL E FISCAL TRIBUTÁRIA CÓD. 00006408 4º PERÍODO TOTAL DE ENCONTROS: 20 SEMANAS SEMANA CONTEÚDOS/MATÉRIA TIPO DE AULA TEXTOS, FILMES E OUTROS MATERIAIS 1 UNIDADE

Direito Tributário. Aula 15. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 15 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 15 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 276 - Data 31 de maio de 2017 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRATAÇÃO DE EMPRESÁRIO INDIVIDUAL.

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 276 - Data 31 de maio de 2017 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRATAÇÃO DE EMPRESÁRIO INDIVIDUAL.

PROJETO DE LEI Nº DE 2016

PROJETO DE LEI Nº DE 2016 Altera os prazos previstos na Lei nº 13.254, de 13 de janeiro de 2016, que dispõe sobre o Regime Especial de Regularização Cambial e Tributária (RERCT) de recursos, bens ou direitos

PROJETO DE LEI Nº DE 2016 Altera os prazos previstos na Lei nº 13.254, de 13 de janeiro de 2016, que dispõe sobre o Regime Especial de Regularização Cambial e Tributária (RERCT) de recursos, bens ou direitos

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 20/02/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 20/02/2018 E-mail: tributario@legale.com.br AULA 30 TRIBUTOS EM ESPÉCIE IMPOSTOS Os impostos diferem de outras

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 20/02/2018 E-mail: tributario@legale.com.br AULA 30 TRIBUTOS EM ESPÉCIE IMPOSTOS Os impostos diferem de outras

Responsabilidade Tributária. Prof. Ramiru Louzada

Responsabilidade Tributária Prof. Ramiru Louzada Responsabilidade Tributária Conceito Art. 121, CTN. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

Responsabilidade Tributária Prof. Ramiru Louzada Responsabilidade Tributária Conceito Art. 121, CTN. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

PREFEITURA MUNICIPAL DE ORIXIMINÁ SECRETARIA MUNICIPAL DE FINANÇAS GABINETE DO SECRETÁRIO

PREFEITURA MUNICIPAL DE ORIIMINÁ Instrução Normativa Nº 004/2017 GABS/SEFIN. Dispõe sobre os procedimentos de normatização referentes ao Recadastramento de Pessoas Jurídicas e Pessoas Físicas Prestadoras

PREFEITURA MUNICIPAL DE ORIIMINÁ Instrução Normativa Nº 004/2017 GABS/SEFIN. Dispõe sobre os procedimentos de normatização referentes ao Recadastramento de Pessoas Jurídicas e Pessoas Físicas Prestadoras

OS ASPECTOS MATERIAIS DO DIREITO TRIBUTÁRIO

OS ASPECTOS MATERIAIS DO DIREITO TRIBUTÁRIO Aula 01 Camila Campos Vergueiro VOCÊ JÁ PENSOU SOBRE: a regra jurídica? a obrigação tributária? o crédito tributário? O CICLO DE VIDA DA OBRIGAÇÃO TRIBUTÁRIA?

OS ASPECTOS MATERIAIS DO DIREITO TRIBUTÁRIO Aula 01 Camila Campos Vergueiro VOCÊ JÁ PENSOU SOBRE: a regra jurídica? a obrigação tributária? o crédito tributário? O CICLO DE VIDA DA OBRIGAÇÃO TRIBUTÁRIA?

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Direito Tributário. Aula 13. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 13 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 13 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

PREFEITURA MUNICIPAL DE JAGUAQUARA

DECRETO nº 255, de 22 de novembro de 2018. Institui a Sala do Empreendedor e o Fluxo de Atendimento, no município de Jaguaquara-BA. O PREFEITO DO MUNICÍPIO DE JAGUAQUARA, ESTADO DA BAHIA, no uso de suas

DECRETO nº 255, de 22 de novembro de 2018. Institui a Sala do Empreendedor e o Fluxo de Atendimento, no município de Jaguaquara-BA. O PREFEITO DO MUNICÍPIO DE JAGUAQUARA, ESTADO DA BAHIA, no uso de suas

Direito Tributário. Aula 7. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 7 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 7 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO MANDADO DE SEGURANÇA Caso... Fernando Santos, realizou em 29.04.2009 sua DIRPF com relação aos rendimentos auferidos em 2008, sendo devidamente declarados: Vencimentos

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO MANDADO DE SEGURANÇA Caso... Fernando Santos, realizou em 29.04.2009 sua DIRPF com relação aos rendimentos auferidos em 2008, sendo devidamente declarados: Vencimentos

DOE-ES de Institui o Programa de Parcelamento Incentivado de Débitos Fiscais, nas condições que especifica.

DOE-ES de 09.06.15 LEI Nº 10.376 Institui o Programa de Parcelamento Incentivado de Débitos Fiscais, nas condições que especifica. O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO Faço saber que a Assembleia Legislativa

DOE-ES de 09.06.15 LEI Nº 10.376 Institui o Programa de Parcelamento Incentivado de Débitos Fiscais, nas condições que especifica. O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO Faço saber que a Assembleia Legislativa

Conclusão (Deferido ou Indeferido)

") Cargo: S03 - AUDITOR FISCAL ÁREA 01 - ADMINISTRAÇÃO TRIBUTÁRIA Disciplina: DIREITO TRIBUTARIO Questão Justificativa Conclusão (Deferido ou Indeferido) Resposta Alterada para: 21 23 24 25 26 O recurso não

Cargo: S03 - AUDITOR FISCAL ÁREA 01 - ADMINISTRAÇÃO TRIBUTÁRIA Disciplina: DIREITO TRIBUTARIO Questão Justificativa Conclusão (Deferido ou Indeferido) Resposta Alterada para: 21 23 24 25 26 O recurso não

Diário Oficial da União Seção 1 Nº 82, segunda-feira, 3 de maio de 2010 Pág. 51 PORTARIA CONJUNTA PGFN/SRF Nº 3, DE 29 DE ABRIL DE 2010

Diário Oficial da União Seção 1 Nº 82, segunda-feira, 3 de maio de 2010 Pág. 51 MINISTÉRIO DA FAZENDA PROCURADORA-GERAL DA FAZENDA NACIONAL PORTARIA CONJUNTA PGFN/SRF Nº 3, DE 29 DE ABRIL DE 2010 Dispõe

Diário Oficial da União Seção 1 Nº 82, segunda-feira, 3 de maio de 2010 Pág. 51 MINISTÉRIO DA FAZENDA PROCURADORA-GERAL DA FAZENDA NACIONAL PORTARIA CONJUNTA PGFN/SRF Nº 3, DE 29 DE ABRIL DE 2010 Dispõe

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência.

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

ESTADO DA BAHIA PREFEITURA MUNICIPAL DE MARAGOJIPE GABINETE DA PREFEITA LEI Nº 019/ 2016

LEI Nº 019/ 2016 Altera dispositivos da Lei Complementar 027/2003 - Código Tributário e de Rendas do Município do MARAGOGIPE e dá outras providências. A PREFEITA MUNICIPAL DE MARAGOJIPE,ESTADO DA BAHIA,

LEI Nº 019/ 2016 Altera dispositivos da Lei Complementar 027/2003 - Código Tributário e de Rendas do Município do MARAGOGIPE e dá outras providências. A PREFEITA MUNICIPAL DE MARAGOJIPE,ESTADO DA BAHIA,

CAPÍTULO 5 OBRIGAÇÃO TRIBUTÁRIA

SUMÁRIO CAPÍTULO 1 NOÇÕES INTRODUTÓRIAS... 1 AULA 1 Atividade financeira do Estado Parte 1... 2 AULA 2 Atividade financeira do Estado Parte 2... 3 AULA 3 Definição de tributo Parte 1... 4 AULA 4 Definição

SUMÁRIO CAPÍTULO 1 NOÇÕES INTRODUTÓRIAS... 1 AULA 1 Atividade financeira do Estado Parte 1... 2 AULA 2 Atividade financeira do Estado Parte 2... 3 AULA 3 Definição de tributo Parte 1... 4 AULA 4 Definição

01) São funções do lançamento em matéria tributária, independente da modalidade adotada para sua realização, exceto:

São funções do lançamento em matéria tributária, independente da modalidade adotada para sua realização, exceto:") Irapua Beltrao 01) São funções do lançamento em matéria tributária, independente da modalidade adotada para sua realização, exceto: a) atestar a ocorrência do fato gerador b) individualizar o sujeito passivo

Irapua Beltrao 01) São funções do lançamento em matéria tributária, independente da modalidade adotada para sua realização, exceto: a) atestar a ocorrência do fato gerador b) individualizar o sujeito passivo

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

Procedimento Especial de Fiscalização

DECRETO Nº 3.286, DE 20 DE DEZEMBRO DE 2018 Estabelece normas e procedimentos para apuração da base de cálculo do ISSQN da construção civil, itens 7.02 e 7.05 da lista de serviços, por arbitramento e por

DECRETO Nº 3.286, DE 20 DE DEZEMBRO DE 2018 Estabelece normas e procedimentos para apuração da base de cálculo do ISSQN da construção civil, itens 7.02 e 7.05 da lista de serviços, por arbitramento e por

Prefeitura Municipal de Lençóis publica:

Prefeitura Municipal de 1 Ano Nº 2350 Prefeitura Municipal de publica: Decreto Municipal Nº 143, de 30 de maio de 2018 - Regulamenta os art. 106do Código Tributário Municipal (Lei n. 628/2004), que trata

Prefeitura Municipal de 1 Ano Nº 2350 Prefeitura Municipal de publica: Decreto Municipal Nº 143, de 30 de maio de 2018 - Regulamenta os art. 106do Código Tributário Municipal (Lei n. 628/2004), que trata

DECRETO N , DE 25 DE SETEMBRO DE 2014.

DECRETO N. 7.699, DE 25 DE SETEMBRO DE 2014. Regulamenta a Lei nº 4.298, de 22 de agosto de 2014, que disciplina sobre a emissão da Nota Fiscal Avulsa de Serviços Eletrônica NFA-e, e dá outras providências.

DECRETO N. 7.699, DE 25 DE SETEMBRO DE 2014. Regulamenta a Lei nº 4.298, de 22 de agosto de 2014, que disciplina sobre a emissão da Nota Fiscal Avulsa de Serviços Eletrônica NFA-e, e dá outras providências.

DECRETO Nº , DE 17 DE DEZEMBRO DE 2013

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Prefeitura Municipal de Santa Luzia 1 Terça-feira 13 de Janeiro de 2015 Ano X Nº 558

Prefeitura Municipal de Santa Luzia 1 Terça-feira Ano X Nº 558 Prefeitura Municipal de Santa Luzia publica: Decreto Nº. 04, de 05 de Janeiro de 2015 - Notifica do lançamento de oficio de tributos municipais

Prefeitura Municipal de Santa Luzia 1 Terça-feira Ano X Nº 558 Prefeitura Municipal de Santa Luzia publica: Decreto Nº. 04, de 05 de Janeiro de 2015 - Notifica do lançamento de oficio de tributos municipais

Direito Tributário. Parte VIII Impostos Estaduais

Direito Tributário Parte VIII Impostos Estaduais 1. Impostos Estaduais Hipótese de Incidência, Sujeito Passivo, Base de Cálculo e Alíquota Impostos Estaduais São considerados impostos estaduais aqueles

Direito Tributário Parte VIII Impostos Estaduais 1. Impostos Estaduais Hipótese de Incidência, Sujeito Passivo, Base de Cálculo e Alíquota Impostos Estaduais São considerados impostos estaduais aqueles

O PREFEITO MUNICIPAL DE GUAPIMIRIM, Estado do Rio de Janeiro, no uso de suas atribuições legais,

Decreto N 1041 de 14 de maio de 2014 EMENTA: REGULAMENTA A DECLARAÇÃO ELETRÔNICA DO IMPOSTO SOBRE SERVIÇOS - DEISS, INSTITUÍDA PELO ART. 01 DA LEI MUNICIPAL N 812 de 12 de maio de 2014. O PREFEITO MUNICIPAL

Decreto N 1041 de 14 de maio de 2014 EMENTA: REGULAMENTA A DECLARAÇÃO ELETRÔNICA DO IMPOSTO SOBRE SERVIÇOS - DEISS, INSTITUÍDA PELO ART. 01 DA LEI MUNICIPAL N 812 de 12 de maio de 2014. O PREFEITO MUNICIPAL

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

Convênio ICMS 138/01 C O N V Ê N I O

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

PARECER JURÍDICO / SEBA ADVOGADOS / N

PARECER JURÍDICO / SEBA ADVOGADOS / N. 0 007-2010 EMENTA: Consolidação do Passivo Tributário da entidade em novembro de 2009, ante a Lei n. o 11.941, de 27 de maio de 2009 e a Portaria Conjunta da PGFN/RFB,

PARECER JURÍDICO / SEBA ADVOGADOS / N. 0 007-2010 EMENTA: Consolidação do Passivo Tributário da entidade em novembro de 2009, ante a Lei n. o 11.941, de 27 de maio de 2009 e a Portaria Conjunta da PGFN/RFB,

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Novo Regulamento do Imposto de Renda. Professor: Wagner Mendes

Novo Regulamento do Imposto de Renda Professor: Wagner Mendes 1 CONTEÚDO Introdução Novidades Considerações finais Introdução Após 19 anos sem modificações, o Regulamento do Imposto de Renda - RIR ganhou

Novo Regulamento do Imposto de Renda Professor: Wagner Mendes 1 CONTEÚDO Introdução Novidades Considerações finais Introdução Após 19 anos sem modificações, o Regulamento do Imposto de Renda - RIR ganhou

Direito Tributário. Aula 16. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 16 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 16 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

INSTRUÇÃO NORMATIVA SMF Nº. 001/ 2018

INSTRUÇÃO NORMATIVA SMF Nº. 001/ 2018 Dispõe sobre procedimentos quando do não reconhecimento de prestação de serviço a contribuintes substitutos tributários VERSÃO: 1.0 DATA: 23/07/2018 ATO APROVAÇÃO:

INSTRUÇÃO NORMATIVA SMF Nº. 001/ 2018 Dispõe sobre procedimentos quando do não reconhecimento de prestação de serviço a contribuintes substitutos tributários VERSÃO: 1.0 DATA: 23/07/2018 ATO APROVAÇÃO:

DIREITO PROCESSUAL CIVIL

DIREITO PROCESSUAL CIVIL Parte 3 Prof(a). Bethania Senra Litisconsórcio e intervenção de terceiros: Enunciado 21 do FONAJEF - As pessoas físicas, jurídicas, de direito privado ou de direito público estadual

DIREITO PROCESSUAL CIVIL Parte 3 Prof(a). Bethania Senra Litisconsórcio e intervenção de terceiros: Enunciado 21 do FONAJEF - As pessoas físicas, jurídicas, de direito privado ou de direito público estadual

ORDEM DOS ADVOGADOS DO BRASIL XX EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em 1º de janeiro de 2014, a União publicou lei ordinária instituindo Contribuição de Intervenção do Domínio Econômico (CIDE) incidente sobre as receitas decorrentes

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em 1º de janeiro de 2014, a União publicou lei ordinária instituindo Contribuição de Intervenção do Domínio Econômico (CIDE) incidente sobre as receitas decorrentes

Presunções no Processo Administrativo Fiscal

I Encontro sobre Julgamento Administrativo Municipal Tributário Presunções no Processo Administrativo Fiscal Fabiana Del Padre Tomé Mestre e Doutora pela PUC/SP Professora da PUC/SP e do IBET Indícios

I Encontro sobre Julgamento Administrativo Municipal Tributário Presunções no Processo Administrativo Fiscal Fabiana Del Padre Tomé Mestre e Doutora pela PUC/SP Professora da PUC/SP e do IBET Indícios

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil. Portaria RFB/Sufis nº 3324, de 23 de dezembro de 2009.

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil Portaria RFB/Sufis nº 3324, de 23 de dezembro de 2009. Dispõe sobre as diretrizes e metas da Programação de Procedimentos de Fiscalização para

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil Portaria RFB/Sufis nº 3324, de 23 de dezembro de 2009. Dispõe sobre as diretrizes e metas da Programação de Procedimentos de Fiscalização para

PLANEJAMENTO TRIBUTÁRIO

PLANEJAMENTO TRIBUTÁRIO Empresas industriais e de serviços Aracruz, 12 de maio de 2017 O Estado apresenta-se como uma instituição política e juridicamente organizada que tem por finalidade a satisfação

PLANEJAMENTO TRIBUTÁRIO Empresas industriais e de serviços Aracruz, 12 de maio de 2017 O Estado apresenta-se como uma instituição política e juridicamente organizada que tem por finalidade a satisfação

tributarioparaconcursos.wordpress.com

PROVA COMENTADA DE DIREITO TRIBUTÁRIO PARA PROCURADOR DO MUNICÍPIO DE GOIÂNIA APLICADA EM 13/12/2015 PELO CENTRO DE SELEÇÃO DA UFG QUESTÃO 34 Leia o conceito a seguir. É vedado aos Municípios cobrar tributos

PROVA COMENTADA DE DIREITO TRIBUTÁRIO PARA PROCURADOR DO MUNICÍPIO DE GOIÂNIA APLICADA EM 13/12/2015 PELO CENTRO DE SELEÇÃO DA UFG QUESTÃO 34 Leia o conceito a seguir. É vedado aos Municípios cobrar tributos

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código