FORMAÇÃO DE PREÇO DE VENDA MÓDULO 10

|

|

|

- Arthur Camarinho Espírito Santo

- 10 Há anos

- Visualizações:

Transcrição

1 FORMAÇÃO DE PREÇO DE VENDA MÓDULO 10

2 Índice 1. A formação de preços de venda com base no custo do produto...3 2

3 1. A FORMAÇÃO DE PREÇOS DE VENDA COM BASE NO CUSTO DO PRODUTO Os cálculos que serão a seguir efetuados foram estabelecidos com base no regime de tributação lucro presumido. Com pequenas variações nos percentuais do PIS e da COFINS, esta sistemática pode ser utilizada também para o regime lucro real. Adotaremos, nesta precificação, a seguinte fórmula: onde PV Custo do Produto/Merca doria Margem de Contribuição % %ICMS %IPI %PIS %COFINS %IRPJ %CSLL Preço de Venda contendo todos os tributos. Compreende todos os custos diretos de produção ou custos para obtenção da mercadoria que se pretende comercializar. A parte do preço de venda necessária para a cobertura das despesas administrativas, comerciais e financeiras, além dos impostos diretos, a remuneração pelo capital operacional e o lucro líquido esperado na negociação. Indicação do percentual do ICMS que incidirá sobre a venda. Indicação do percentual do IPI que incidirá sobre a venda, em se tratando de produto próprio sujeito a esta tributação. Indicação do percentual referente ao PIS Percentual referente a COFINS Indicação do percentual referente ao IRPJ Indicação do percentual referente à CSLL Como é possível deduzir da presente fórmula, o IRPJ e a CSLL incidem sobre o valor da venda com todos os tributos, inclusive o IPI. Esse tributo é excluído da base de cálculo, no cômputo do ICMS, do PIS e da COFINS. Essa fórmula de precificação considera que a margem de contribuição (%) é aplicada sobre o custo do produto para a obtenção de determinado preço de venda que chamaremos de preço de venda intermediário, que servirá de base para o cômputo dos tributos. Desta maneira, não há incidência de margem de contribuição sobre os tributos, o que ocorreria se se considerasse a margem de contribuição % no denominador da fração, ao lado dos tributos. Portanto, a utilização de um preço de venda intermediário deve implicar a adoção de uma comparação de todas as despesas a serem cobertas pela 3

4 margem de contribuição e também o lucro líquido com tal preço de venda intermediário, estabelecendo-se o percentual adequado de cada despesa e do lucro líquido almejado em relação a este preço de venda. Outra importante observação é que, dada a sua base de incidência ser o preço de venda final, quaisquer outras considerações no preço, tais como comissão de representantes, margem de negociação um overprice (acréscimo no preço) que serve de anteparo para eventuais descontos a serem atribuídos no momento do fechamento do negócio devem ser incluídos no denominador da fórmula, no seu percentual correspondente, ao lado do IRPJ e CSLL, já que sua base de incidência é o preço final com IPI, na maioria das vezes. Sejam, então, os seguintes elementos: Custo produto/mercadoria do $ 250,00 Margem de contribuição % 63,374 %ICMS 18 %IPI 10 % PIS 0,65 %COFINS 3 %IRPJ 1,2 %CSLL 1,08 Incorporando esses dados na fórmula de precificação,obtém-se: Vamos agora dispor estes dados em um DGR, como se este fosse o único produto comercializado pela empresa num determinado período. Teríamos, então, a composição apresentada na tabela 5. Observe-se que o preço de venda obtido, de $ 990,00, é a receita da empresa, com exclusão das devoluções de vendas e dos abatimentos. A adoção de percentual de 4

que serve de anteparo para eventuais descontos a serem atribuídos no momento do fechamento do negócio devem ser incluídos no denominador da fórmula, no seu percentual")

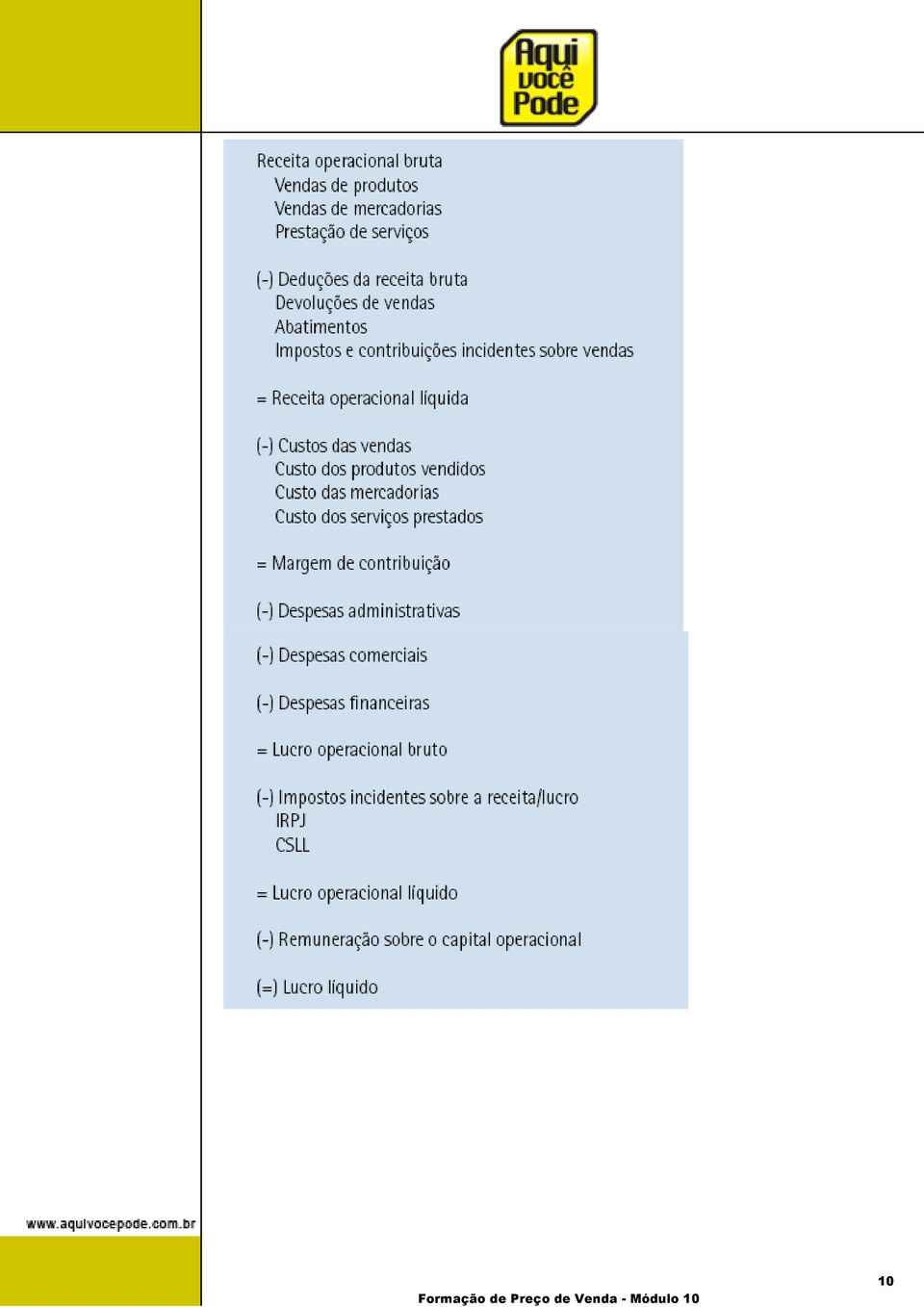

5 margem de contribuição com três casas decimais deveu-se à necessidade de obtenção de valores coerentes com tal DGR. Este valor de $ 990,00 configura o preço de venda com todos os tributos. Esta é a base de cálculo do IRPJ e da CSLL, conforme ressaltado anteriormente. Sem o IPI, computado à razão de 10%, o valor da venda seria, portanto, de $ 900,00, que constitui a base de cálculo dos demais tributos incidentes sobre a venda e a receita, conforme se depreende da tabela 5. Vejamos cada um dos tributos e sua correspondente base e forma de cálculo: a. ICMS Constitui a mais importante fonte de receita de tributos do governo, em suas três esferas: União, Estados e municípios. É um imposto subnacional, ou seja, administrado pelos Estados, que tratam de repassá-lo aos municípios, segundo critério específico. No caso de industrialização ou revenda, conforme legislação em vigor em junho de 2009, a base de cálculo deste imposto é o preço de venda sem IPI. No nosso exemplo, $ 900,00, que, multiplicados pela alíquota de 18%, resultarão no valor de $ 162,00. b. IPI Um imposto federal que retorna parcialmente aos Estados e municípios. Incide sobre o valor da venda com ICMS, no presente caso. Portanto, considerando alíquota de 10% e base de cálculo de $ 900,00, o valor deste tributo será de $ 90,00. c. IRPJ Nas premissas adotadas, incide sobre a receita da empresa, excetuadas as devoluções de vendas e abatimentos, ou seja, sobre $ 990,00. A alíquota estabelecida, de 15% sobre uma base de cálculo de 8% implica 1,2% sobre a receita, de onde resulta um valor de $ 11,88. O Imposto de Renda, tanto aquele que incide sobre a pessoa jurídica quanto o da pessoa física, também retorna parcialmente a Estados e municípios. d. CSLL Com uma alíquota de 9% sobre uma base de 12%, corresponde a 1,08% da receita da empresa, também se excetuando as devoluções e abatimentos, ou seja, $ 990,00, o que perfaz $ 10,69. Esse tributo fica integralmente com a União. e. PIS Na premissa de regime tributário lucro presumido, este tributo corresponde a 0,65% da receita da empresa, excetuando-se o IPI, ou, no caso, $ 900,00. Com isso, o valor obtido corresponde a $ 5,85. Esse tributo fica integralmente com a União. f. COFINS Essa contribuição corresponde a 3% do valor da receita da empresa sem o IPI, perfazendo $ 27,00. Esse tributo fica integralmente com a União. A tabela 5 possibilita, ademais, a visão do mark-up como foi visto, trata-se de um fator que, multiplicado pelo custo do produto vendido, indica qual deve ser o preço de venda. Para preço com tributos, o mark-up bruto 5

6 deve ser 3,96 e, para preço líquido, ou seja, preço sem os tributos incidentes sobre a venda e a receita, um mark-up líquido de 2,73. Recomendamos que, após a inclusão de todos os elementos na fórmula básica, seja efetuada uma decomposição do preço, em que conste a base de incidência de qualquer um dos acréscimos ao custo e o correspondente valor, resultando no custo do produto que foi considerado na formulação do preço de venda, conforme se deduz da tabela 5. Utilizando a mesma estrutura da tabela 5, elaboramos outro DGR, focalizando, agora, uma empresa prestadora de serviços. Nesse caso, a tributação relativa ao IRPJ e à CSLL possui base distinta de uma empresa industrial, conforme legislação em vigor em junho de Confira os dados da tabela 6. Ressaltamos, como últimas considerações a respeito da precificação a partir dos custos, a necessidade de uma informação atualizada sobre o montante e base de incidência dos tributos sobre a venda e a receita, dados os seus reflexos sobre a rentabilidade do negócio. Para saber mais sobre esta forma de apreçamento, consulte a bibliografia sugerida. A Unidade 2 apresentará as demais considerações sobre a formação de preços de venda, focalizando os aspectos relacionados a preços e concorrentes e preços e clientes. Tabela 5 - Demonstração gerencial do resultado lucro presumido Indústria 6

7 Tabela 6 - Demonstração gerencial do resultado lucro presumido Prestação de serviços 7

8 Quadro 5 - Modelo da Demonstração do Resultado do Exercício 8

9 Quadro 6 - Demonstração Gerencial do Resultado 9

10 10

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante ([email protected]) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante ([email protected]) Sócio-Diretor da Cavalcante & Associados, empresa

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

Considerando-se esses aspectos, os preços podem ser fixados: com base nos custos, com base no mercado ou com base numa combinação de ambos.

52 7. FORMAÇÃO E CÁLCULO DE PREÇOS Para administrar preços de venda é necessário conhecer o custo do produto. Entretanto, essa informação, por si só, embora necessária, não é suficiente. Além do custo,

52 7. FORMAÇÃO E CÁLCULO DE PREÇOS Para administrar preços de venda é necessário conhecer o custo do produto. Entretanto, essa informação, por si só, embora necessária, não é suficiente. Além do custo,

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

1 Apresentação do Problema

1 Apresentação do Problema... 1 2 Proposta de Solução Regra Didática... 2 3 Adaptação da Solução Proposta à Critérios Internacionais de Elaboração de Demonstrações Contábeis.... 4 1 Apresentação do Problema

1 Apresentação do Problema... 1 2 Proposta de Solução Regra Didática... 2 3 Adaptação da Solução Proposta à Critérios Internacionais de Elaboração de Demonstrações Contábeis.... 4 1 Apresentação do Problema

IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia ([email protected])

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia ([email protected])

Unidade II CONTABILIDADE TRIBUTÁRIA. Profa. Divane Silva

Unidade II CONTABILIDADE TRIBUTÁRIA Profa. Divane Silva Contabilidade tributária A disciplina está dividida em 02 Unidades: Unidade I 1. Introdução 2. Impostos Incidentes sobre o Valor Agregado 3. Impostos

Unidade II CONTABILIDADE TRIBUTÁRIA Profa. Divane Silva Contabilidade tributária A disciplina está dividida em 02 Unidades: Unidade I 1. Introdução 2. Impostos Incidentes sobre o Valor Agregado 3. Impostos

Valores, Custos e Lucratividade de Produtos.

Valores, Custos e Lucratividade de Produtos. Sumário Valores, Custos e Lucratividade de Produtos.... 1 Conceitos... 2 Valores de Venda... 2 Custo do Produto... 2 Lucro... 2 Utilizando o Sistema para gestão

Valores, Custos e Lucratividade de Produtos. Sumário Valores, Custos e Lucratividade de Produtos.... 1 Conceitos... 2 Valores de Venda... 2 Custo do Produto... 2 Lucro... 2 Utilizando o Sistema para gestão

Aspectos Tributários

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

Contabilidade Comercial

Contabilidade Comercial Professor conteudista: Hildebrando Oliveira Revisora: Divane A. Silva Sumário Contabilidade Comercial Unidade I 1 OPERAÇÕES COM MERCADORIAS...1 2 RESULTADO BRUTO COM MERCADORIAS

Contabilidade Comercial Professor conteudista: Hildebrando Oliveira Revisora: Divane A. Silva Sumário Contabilidade Comercial Unidade I 1 OPERAÇÕES COM MERCADORIAS...1 2 RESULTADO BRUTO COM MERCADORIAS

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

Equívocos na metodologia de formação do preço de venda: Análise da metodologia adotada pelo SEBRAE

Equívocos na metodologia de formação do preço de venda: Análise da metodologia adotada pelo SEBRAE Divonsir de Jesuz da Silva Dutra (CEFET-PR) Dr. Kazuo Hatakeyama (CEFET-PR)

Equívocos na metodologia de formação do preço de venda: Análise da metodologia adotada pelo SEBRAE Divonsir de Jesuz da Silva Dutra (CEFET-PR) Dr. Kazuo Hatakeyama (CEFET-PR)

O Método de Custeio por Absorção e o Método de Custeio Variável

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

MANUAL DE EMISSÃO DE NFS-e

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

IDENTIFICAÇÃO DO TRABALHO O IMPACTO DA MODALIDADE DE TRIBUTAÇÃO NO FLUXO DE CAIXA DAS EMPRESAS

IDENTIFICAÇÃO DO TRABALHO TÍTULO: O IMPACTO DA MODALIDADE DE TRIBUTAÇÃO NO FLUXO DE CAIXA DAS EMPRESAS AUTOR: JOSÉ ANTONIO DE FRANÇA CATEGORIA PROFISSIONAL: CONTADOR NR DO CRC: CRC-DF Nº 2.864 ENDEREÇO

IDENTIFICAÇÃO DO TRABALHO TÍTULO: O IMPACTO DA MODALIDADE DE TRIBUTAÇÃO NO FLUXO DE CAIXA DAS EMPRESAS AUTOR: JOSÉ ANTONIO DE FRANÇA CATEGORIA PROFISSIONAL: CONTADOR NR DO CRC: CRC-DF Nº 2.864 ENDEREÇO

Empresas. prestadoras de serviços

2011 Empresas prestadoras de serviços Material de uso exclusivo da Contabilidade Sistema, colaboradores e clientes Desenvolvido pelo Depto. Fiscal. Versão: 01/03/2011 SUMÁRIO - O QUE É LUCRO PRESUMIDO...

2011 Empresas prestadoras de serviços Material de uso exclusivo da Contabilidade Sistema, colaboradores e clientes Desenvolvido pelo Depto. Fiscal. Versão: 01/03/2011 SUMÁRIO - O QUE É LUCRO PRESUMIDO...

Parecer Consultoria Tributária de Segmentos Retenção do PCC nos Pagamentos por Compensação

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

Gerar EFD Contribuições Lucro Presumido

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Lucro Presumido. Compensação da Cofins com a CSL

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

As alíquotas nominais e as alíquotas reais dos impostos sobre a venda da produção

As alíquotas nominais e as alíquotas reais dos impostos sobre a venda da produção Divonsir de Jesuz da Silva Dutra (CEFET-PR) [email protected] Dr. Kazuo Hatakeyama (CEFET-PR) [email protected]

As alíquotas nominais e as alíquotas reais dos impostos sobre a venda da produção Divonsir de Jesuz da Silva Dutra (CEFET-PR) [email protected] Dr. Kazuo Hatakeyama (CEFET-PR) [email protected]

2ª edição Ampliada e Revisada. Capítulo 8 Demonstração do Resultado do Exercício

2ª edição Ampliada e Revisada Capítulo Demonstração do Resultado do Exercício Tópicos do Estudo Demonstração do Resultado do Exercício. Custo das Vendas. Despesas Operacionais. Resultados não Operacionais

2ª edição Ampliada e Revisada Capítulo Demonstração do Resultado do Exercício Tópicos do Estudo Demonstração do Resultado do Exercício. Custo das Vendas. Despesas Operacionais. Resultados não Operacionais

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

Prestação de serviço de assessoria em importação. Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% 0,65%

Prestação de serviço de assessoria em importação Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% Faturamento (Receita Bruta) R$ 20.000,00 Alíquota PIS 0,65% Valor da propriedade imobiliária

Prestação de serviço de assessoria em importação Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% Faturamento (Receita Bruta) R$ 20.000,00 Alíquota PIS 0,65% Valor da propriedade imobiliária

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA 1 Entendendo o Negócio: Substituição Tributária (ST) é um tributo criado e implementado pelas Unidades da Federação antes do advento da atual Constituição Federal,

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA 1 Entendendo o Negócio: Substituição Tributária (ST) é um tributo criado e implementado pelas Unidades da Federação antes do advento da atual Constituição Federal,

Empresário Empreendedor

Empresas x Tributação Empresário Empreendedor Carga Tributária Obrigações acessórias Receita Federal Receita Estadual Previdência Social Receita Municipal Situação Tributária do Negócio Para o Empresário

Empresas x Tributação Empresário Empreendedor Carga Tributária Obrigações acessórias Receita Federal Receita Estadual Previdência Social Receita Municipal Situação Tributária do Negócio Para o Empresário

Supremo Tribunal Federal Secretaria de Controle Interno Coordenadoria de Auditoria e Fiscalização

NOTA TÉCNICA Nº 1/2007 SCI Brasília, 13 de dezembro de 2007. Assunto: Definição de limites para BDI nas contratações de serviço com locação de mão-de-obra: 26,44% para o regime de incidência cumulativa

NOTA TÉCNICA Nº 1/2007 SCI Brasília, 13 de dezembro de 2007. Assunto: Definição de limites para BDI nas contratações de serviço com locação de mão-de-obra: 26,44% para o regime de incidência cumulativa

ASPECTOS IMPORTANTES SOBRE OS IMPOSTOS NA ELABORAÇÃO DE UM PROJETO

ASPECTOS IMPORTANTES SOBRE OS IMPOSTOS NA! O que é Lucro Real?! O que é Lucro Presumido?! Como é calculada a tributação pelo SIMPLES?! Qual o regime tributável mais vantajoso para a elaboração de um projeto?!

ASPECTOS IMPORTANTES SOBRE OS IMPOSTOS NA! O que é Lucro Real?! O que é Lucro Presumido?! Como é calculada a tributação pelo SIMPLES?! Qual o regime tributável mais vantajoso para a elaboração de um projeto?!

ASPECTOS FISCAIS NAS EXPORTAÇÕES

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

RECEITAS E SUBVENÇÕES

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Contabilidade Financeira e Gerencial. Conceitos Básicos: bens, direitos e balanço patrimonial

Contabilidade Financeira e Gerencial Conceitos Básicos: bens, direitos e balanço patrimonial Demonstração de Resultados A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa,

Contabilidade Financeira e Gerencial Conceitos Básicos: bens, direitos e balanço patrimonial Demonstração de Resultados A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa,

PDV: DE OLHO NA RENTABILIDADE

PDV: DE OLHO NA RENTABILIDADE Muitas vezes o desconhecimento sobre políticas de estoque, finanças e parcerias comerciais é a principal explicação das dificuldades que muitas empresas têm em progredir ou

PDV: DE OLHO NA RENTABILIDADE Muitas vezes o desconhecimento sobre políticas de estoque, finanças e parcerias comerciais é a principal explicação das dificuldades que muitas empresas têm em progredir ou

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

DESPESAS FIXAS. O que são Despesas Fixas?

Conceitos de Gestão O intuito desse treinamento, é apresentar aos usuários do software Profit, conceitos de gestão que possam ser utilizados em conjunto com as informações disponibilizadas pelo sistema.

Conceitos de Gestão O intuito desse treinamento, é apresentar aos usuários do software Profit, conceitos de gestão que possam ser utilizados em conjunto com as informações disponibilizadas pelo sistema.

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis. Matéria elaborada com base na legislação vigente em: 04/04/2011.

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis Matéria elaborada com base na legislação vigente em: 04/04/2011. SUMÁRIO: 1 INTRODUÇÃO 2 FATURAMENTO ANTECIPADO 2.1 Caso Prático

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis Matéria elaborada com base na legislação vigente em: 04/04/2011. SUMÁRIO: 1 INTRODUÇÃO 2 FATURAMENTO ANTECIPADO 2.1 Caso Prático

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR

DEVOLUÇÃO DE VENDAS - DOS PERÍODOS ATUAL E ANTERIOR 745 DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR 1 - DEFINIÇÕES: (*) por Silvério das Neves 1.1 - RECEITA BRUTA A receita bruta das vendas e serviços

DEVOLUÇÃO DE VENDAS - DOS PERÍODOS ATUAL E ANTERIOR 745 DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR 1 - DEFINIÇÕES: (*) por Silvério das Neves 1.1 - RECEITA BRUTA A receita bruta das vendas e serviços

Passo a Passo do Cadastro Produtos no SIGLA Digital

Página 1 de 15 Passo a Passo do Cadastro Produtos no SIGLA Digital O cadastro de produtos permite organizar as informações relativas a produtos e serviços, como grupo, marca, peso, unidades e outros, que

Página 1 de 15 Passo a Passo do Cadastro Produtos no SIGLA Digital O cadastro de produtos permite organizar as informações relativas a produtos e serviços, como grupo, marca, peso, unidades e outros, que

OFIC1200 - Consulta da O.S.

OFIC1200 - Consulta da O.S. Este programa é utilizado para consultar O.S. Para isso, deve ser seguido por 3 etapas: 1ª - Selecionar uma O.S., partindo de diversas opções. 2ª - Selecionada a O.S., filtrar

OFIC1200 - Consulta da O.S. Este programa é utilizado para consultar O.S. Para isso, deve ser seguido por 3 etapas: 1ª - Selecionar uma O.S., partindo de diversas opções. 2ª - Selecionada a O.S., filtrar

Parecer Consultoria Tributária Segmentos Base de Cálculo de PIS e COFINS na Importação

Base de Cálculo de PIS e COFINS na Importação 20/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Base de Cálculo de PIS e COFINS na Importação 20/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Soluções de Consulta TAX

SOLUÇÃO DE CONSULTA Nº 174 de 04 de Dezembro de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (ART. 8º DA LEI Nº 12.546, DE 2011). BASE DE

SOLUÇÃO DE CONSULTA Nº 174 de 04 de Dezembro de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (ART. 8º DA LEI Nº 12.546, DE 2011). BASE DE

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

CONTABILIDADE GERAL I

CONTABILIDADE GERAL I Operações com Mercadorias Prof. Martin Airton Wissmann P r o f. M a r t i n A i r t o n W i s s m a n n Página 1 SUMÁRIO 1. CONTABILIDADE GERAL I OPERAÇÕES COM MERCADORIAS... 3 1.1

CONTABILIDADE GERAL I Operações com Mercadorias Prof. Martin Airton Wissmann P r o f. M a r t i n A i r t o n W i s s m a n n Página 1 SUMÁRIO 1. CONTABILIDADE GERAL I OPERAÇÕES COM MERCADORIAS... 3 1.1

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Exportação Direta x Exportação Indireta

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

SUB CONTAS E SUB CFOPS A SEREM CRIADOS PARA O SIMPLES NACIONAL

SUB CONTAS E SUB CFOPS A SEREM CRIADOS PARA O SIMPLES NACIONAL REVISÃO 2 REVISÃO 3 REVISÃO 4 REVISÃO 5 REVISÃO 6 REVISÃO 7 REVISÃO 8 Revisão 7: Foi corrigido as devoluções de mercadorias e produtos com

SUB CONTAS E SUB CFOPS A SEREM CRIADOS PARA O SIMPLES NACIONAL REVISÃO 2 REVISÃO 3 REVISÃO 4 REVISÃO 5 REVISÃO 6 REVISÃO 7 REVISÃO 8 Revisão 7: Foi corrigido as devoluções de mercadorias e produtos com

Tributos em orçamentos

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

PERMUTA DE IMÓVEIS CONCEITO

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

O que é Substituição Tributária de ICMS e sua contabilização

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

1. INVENTÁRIOS 1.2 INVENTÁRIO PERIÓDICO. AGENTE E ESCRIVÃO DA POLICIA FEDERAL Disciplina: Contabilidade Prof.: Adelino Corrêa. 1..

1. INVENTÁRIOS 1..1 Periódico Ocorre quando os estoques existentes são avaliados na data de encerramento do balanço, através da contagem física. Optando pelo inventário periódico, a contabilização das

1. INVENTÁRIOS 1..1 Periódico Ocorre quando os estoques existentes são avaliados na data de encerramento do balanço, através da contagem física. Optando pelo inventário periódico, a contabilização das

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Como funcionam os fundos de investimentos

Como funcionam os fundos de investimentos Fundos de Investimentos: são como condomínios, que reúnem recursos financeiros de um grupo de investidores, chamados de cotistas, e realizam operações no mercado

Como funcionam os fundos de investimentos Fundos de Investimentos: são como condomínios, que reúnem recursos financeiros de um grupo de investidores, chamados de cotistas, e realizam operações no mercado

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

REGIME ESPECIAL DE TRIBUTAÇÃO DAS AGÊNCIAS DE VIAGENS E ORGANIZADORES DE CIRCUITOS TURÍSTICOS REGIMES ESPECIAIS DE TRIBUTAÇÃO MÓDULO 2

REGIMES ESPECIAIS DE TRIBUTAÇÃO MÓDULO 2 REGIME ESPECIAL DE TRIBUTAÇÃO DAS AGÊNCIAS DE VIAGENS E ORGANIZADORES DE CIRCUITOS TURÍSTICOS José Soares Roriz Março de 2011 O regime apenas se aplica nas operações

REGIMES ESPECIAIS DE TRIBUTAÇÃO MÓDULO 2 REGIME ESPECIAL DE TRIBUTAÇÃO DAS AGÊNCIAS DE VIAGENS E ORGANIZADORES DE CIRCUITOS TURÍSTICOS José Soares Roriz Março de 2011 O regime apenas se aplica nas operações

Imunidade O PIS e a Cofins não incidem sobre as receitas decorrentes de exportação (CF, art. 149, 2º, I).

.") Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

Contabilidade Parte II

Contabilidade Parte II Módulo I - Operações com mercadorias, preço e lucro adaptado por Sylvia Culhari Lucro pelo inventário periódico Apurar o lucro utilizando-se do inventário periódico, ou seja: Sendo:

Contabilidade Parte II Módulo I - Operações com mercadorias, preço e lucro adaptado por Sylvia Culhari Lucro pelo inventário periódico Apurar o lucro utilizando-se do inventário periódico, ou seja: Sendo:

Descobrindo o custo do concorrente...

Descobrindo o custo do concorrente... * José Alberto Bonassoli Você não precisa fazer espionagem industrial para conhecer o custo da concorrência! Nem tampouco precisará comprar funcionários deles ou tampouco

Descobrindo o custo do concorrente... * José Alberto Bonassoli Você não precisa fazer espionagem industrial para conhecer o custo da concorrência! Nem tampouco precisará comprar funcionários deles ou tampouco

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

AULA DE IRPJ - DIA 26-06-2013 EXPOSITOR: PROF. JOSÉ MINATEL ÂNCORA: PROF. EDUARDO SABBAG

CURSO DE PÓS-GRADUAÇÃO DE DIREITO TRIBUTÁRIO REDE LFG-ANHANGUERA AULA DE IRPJ - DIA 26-06-2013 EXPOSITOR: PROF. JOSÉ MINATEL ÂNCORA: PROF. EDUARDO SABBAG MODELOS DE EXERCÍCIOS GABARITADOS SOBRE CÁLCULO

CURSO DE PÓS-GRADUAÇÃO DE DIREITO TRIBUTÁRIO REDE LFG-ANHANGUERA AULA DE IRPJ - DIA 26-06-2013 EXPOSITOR: PROF. JOSÉ MINATEL ÂNCORA: PROF. EDUARDO SABBAG MODELOS DE EXERCÍCIOS GABARITADOS SOBRE CÁLCULO

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

1,5 % - Imposto de Renda Retido na Fonte (IRRF) 1 % - Contribuição Social (C.S.L.L) 3% - Cofins 0,65 % - Programa de Integração Social (P.I.

1 % - Contribuição Social (C.S.L.L) 3% - Cofins 0,65 % - Programa de Integração Social (P.I.") 1 CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 A partir de Fevereiro/2004 as empresas de serviços

1 CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 A partir de Fevereiro/2004 as empresas de serviços

TRIBUTAÇÃO DA CARTEIRA DO FUNDO

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

CUSTOS NA PEQUENA INDÚSTRIA

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014. Lei 12.973/14 e IN RFB 1.515/14

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

Nome Número: Série. Jogo de Empresas

Nome Número: Série Jogo de Empresas Competências: Avaliar e analisar informações como estratégicas para tomada de decisão; Habilidades: Caracterizar as informações gerenciais de acordo com a sua aplicação;

Nome Número: Série Jogo de Empresas Competências: Avaliar e analisar informações como estratégicas para tomada de decisão; Habilidades: Caracterizar as informações gerenciais de acordo com a sua aplicação;

ASSUNTOS CONTÁBEIS EXEMPLOS DE APURAÇÃO DO IRPJ - LUCRO REAL. Balancete encerrado em 31.08.2007

SUPERAVIT - Boletim Eletrônico Fiscal Consultoria TRIBUTÁRIA: (84) 3331-1310 E-Mail: jorge@[email protected] MSN: [email protected] SITE: www.superavitcontabil.com.br ASSUNTOS CONTÁBEIS

SUPERAVIT - Boletim Eletrônico Fiscal Consultoria TRIBUTÁRIA: (84) 3331-1310 E-Mail: jorge@[email protected] MSN: [email protected] SITE: www.superavitcontabil.com.br ASSUNTOS CONTÁBEIS

MESTRE MARCENEIRO Conceitos básicos para Formação de preço na marcenaria

Importância da formação do preço. A intensificação da concorrência entre as marcenarias, indústria de móveis em série e lojas de móveis modulares exige, por parte dos Marceneiros, a apuração eficaz das

Importância da formação do preço. A intensificação da concorrência entre as marcenarias, indústria de móveis em série e lojas de móveis modulares exige, por parte dos Marceneiros, a apuração eficaz das

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Sumário. (11) 3177-7700 www.systax.com.br

3177-7700 www.systax.com.br") Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

MARGEM DE CONTRIBUIÇÃO: QUANTO SOBRA PARA SUA EMPRESA?

MARGEM DE CONTRIBUIÇÃO: QUANTO SOBRA PARA SUA EMPRESA? Que nome estranho! O que é isso? Essa expressão, Margem de Contribuição, pode soar estranha aos ouvidos, mas entender o que significa ajudará muito

MARGEM DE CONTRIBUIÇÃO: QUANTO SOBRA PARA SUA EMPRESA? Que nome estranho! O que é isso? Essa expressão, Margem de Contribuição, pode soar estranha aos ouvidos, mas entender o que significa ajudará muito

CURSO TÉCNICO EM OPERAÇÕES COMERCIAIS CONTABILIDADE. Sônia Maria de Araújo Maria Selma da Costa Cabral. Operações com mercadorias / Preço de vendas

CURSO TÉCNICO EM OPERAÇÕES COMERCIAIS 14 CONTABILIDADE Operações com mercadorias / Preço de vendas Sônia Maria de Araújo Maria Selma da Costa Cabral Governo Federal Ministério da Educação Projeto Gráfico

CURSO TÉCNICO EM OPERAÇÕES COMERCIAIS 14 CONTABILIDADE Operações com mercadorias / Preço de vendas Sônia Maria de Araújo Maria Selma da Costa Cabral Governo Federal Ministério da Educação Projeto Gráfico

36,6% dos empresários gaúchos julgam que o. 74,4% dos empresários gaúchos consideram que. 66,0% das empresas contempladas pela medida a

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

SUMÁRIO. Conteúdo. ICMS-ST... 4 MVAErro! Indicador não definido...4 GNRE...4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

PESQUISA IMPACTOS DAS MUDANÇAS NA LEGISLAÇÃO TRIBUTÁRIA NA ROTINA FISCAL DAS EMPRESAS

PESQUISA IMPACTOS DAS MUDANÇAS NA LEGISLAÇÃO TRIBUTÁRIA NA ROTINA FISCAL DAS EMPRESAS Tamanho da amostra A amostra desta pesquisa é constituída por 441 empresas, escolhidas de forma aleatória entre os

PESQUISA IMPACTOS DAS MUDANÇAS NA LEGISLAÇÃO TRIBUTÁRIA NA ROTINA FISCAL DAS EMPRESAS Tamanho da amostra A amostra desta pesquisa é constituída por 441 empresas, escolhidas de forma aleatória entre os

Q u al i f i c a ç ã o f o r m al d o s r e s p o n s á v e i s P ó s g r a d u a d o s

Justificativa do trabalho As Empresas, com fim lucrativo ou não, enfrentam dificuldades para determinar o preço de seus produtos ou serviços, visto que o preço sofre grande influência do mercado, levando

Justificativa do trabalho As Empresas, com fim lucrativo ou não, enfrentam dificuldades para determinar o preço de seus produtos ou serviços, visto que o preço sofre grande influência do mercado, levando

( RIPI/2010, art. 43, VII, art. 190, II, art. 191 e art. 497, e RICMS-SP/2000 - Decreto nº 45.490/2000 )

") ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS. Prof. Mário Leitão

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

RESULTADO COM MERCADORIAS!!!

RESULTADO COM MERCADORIAS!!! Aula 26/10/2009 RCM Já aprendemos como é contabilizada a venda de uma mercadoria! Os valores das vendas e dos custos foram informados, mas no dia a dia, na maioria das vezes

RESULTADO COM MERCADORIAS!!! Aula 26/10/2009 RCM Já aprendemos como é contabilizada a venda de uma mercadoria! Os valores das vendas e dos custos foram informados, mas no dia a dia, na maioria das vezes

COMO PREPARAR UM RELATÓRIO QUE APRESENTE OS RESULTADOS DA EMPRESA POR UNIDADE DE NEGÓCIO

COMO PREPARAR UM RELATÓRIO QUE APRESENTE OS RESULTADOS DA EMPRESA POR UNIDADE DE NEGÓCIO O que é uma unidade de negócio? Tratamento dos custos fixos. Tratamento dos juros e do IR/CSLL. Tratamento do custo

COMO PREPARAR UM RELATÓRIO QUE APRESENTE OS RESULTADOS DA EMPRESA POR UNIDADE DE NEGÓCIO O que é uma unidade de negócio? Tratamento dos custos fixos. Tratamento dos juros e do IR/CSLL. Tratamento do custo

Parecer Consultoria Tributária Segmentos Venda entrega futura para optantes pelo regime Simples Nacional

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

CONTABILIDADE COMERCIAL I PROFESSOR Salomão Dantas Soares APOSTILA 3 Operações Típicas de Empresas Comerciais : Contabilização de Impostos e Taxas

CONTABILIDADE COMERCIAL I PROFESSOR Salomão Dantas Soares APOSTILA 3 Operações Típicas de Empresas Comerciais : Contabilização de Impostos e Taxas TURMA: PECC Você estudará, nesta unidade, os principais

CONTABILIDADE COMERCIAL I PROFESSOR Salomão Dantas Soares APOSTILA 3 Operações Típicas de Empresas Comerciais : Contabilização de Impostos e Taxas TURMA: PECC Você estudará, nesta unidade, os principais

Naquele artigo, de maneira elucidativa, como de costume, o Vale ministrou que:

Olá, meus amigos. Como estão? Sejam bem-vindos ao Estratégia Concursos. Hoje, aproveitaremos o gancho do artigo postado pelo mestre Ricardo Vale (link a seguir), e falaremos sobre a incidência do IPI sobre

Olá, meus amigos. Como estão? Sejam bem-vindos ao Estratégia Concursos. Hoje, aproveitaremos o gancho do artigo postado pelo mestre Ricardo Vale (link a seguir), e falaremos sobre a incidência do IPI sobre

ANEXO IV INFORMAÇÕES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL

ANEXO IV INFORMAÇÕES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL ANEXO IV INFORMAÇÕES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL A PROPOSTA COMERCIAL será composta de duas partes, a saber: a. Carta de apresentação

ANEXO IV INFORMAÇÕES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL ANEXO IV INFORMAÇÕES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL A PROPOSTA COMERCIAL será composta de duas partes, a saber: a. Carta de apresentação