PÓS-GRADUAÇÃO TRIBUTÁRIO

|

|

|

- Alexandre Jardim Esteves

- 5 Há anos

- Visualizações:

Transcrição

1 1 PÓS-GRADUAÇÃO TRIBUTÁRIO

2 2 Leticia Vogt (Professora Leticia Vogt) 0XX

3 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS 3 PROFESSORA: LETICIA VOGT

4 4

5 RELAÇÃO JURÍDICA TRIBUTÁRIA Sujeito Ativo Fisco Sujeito Passivo Contribuinte Dever Jurídico CRÉDITO TRIBUTÁRIO Tributo Artigo 3º CTN 5

6 COMPETÊNCIA TRIBUTÁRIA ARTS. 145, 148 E 149 CF QUEM PODE CRIAR O TRIBUTO; CF delega poderes aos entes (União, Estados, DF e Município para INSTITUIR-CRIAR/MAJORAR) CF DELEGA ENTES INSTITUIR-CRIAR /MAJORAR TRIBUTOS

7 ARTIGO 145 CF Art A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: I - impostos; II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; III - contribuição de melhoria, decorrente de obras públicas.

8 ARTIGO 148 CF Art A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, b.

9 ARTIGO 149 CF Art Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, 6º, relativamente às contribuições a que alude o dispositivo.

10 LIMITAÇÕES CONSTITUCIONAIS PODER TRIBUTAR ARTIGOS CF;

11 LIMITAÇÕES AO PODER TRIBUTAR PODER DE TRIBUTAR NÃO PODE SER EXERCIDO PELA FORÇA

12 TRIBUTAÇÃO - FORMA JUSTA, EQUILIBRADA E RESPEITOSA! CF LIMITA EXERCÍCIO PODER TRIBUTAR EQUILÍBRIO ENTRE PODER ESTADO X CIDADÃO(CONTRIBUINTE)

13 . PRINCÍPIOS TRIBUTÁRIOS LIMITAÇÃO PODER TRIBUTAR IMUNIDADE

14 PRINCÍPIO TRIBUTÁRIOS Os princípios tributários previstos na Constituição Federal funcionam como mecanismos de defesa do contribuinte frente ao Estado no campo tributário. Os princípios constitucionais existem para proteger o cidadão contra os abusos do Poder.

15 STF PRINCÍPIOS - CLÁUSULA PÉTREA GARANTIA INDIVIDUAL FUNDAMENTAL - ART. 60, 4º, IV DA CF Art. 60. A Constituição poderá ser emendada mediante proposta: (...) 4º Não será objeto de deliberação a proposta de emenda tendente a abolir: (...) IV - os direitos e garantias individuais.

16 STF PRINCÍPIOS - CLÁUSULA PÉTREA MINISTRO CELSO DE MELLO, RELATOR DA ADI 712-2/DF (DJU ): EMENTA - O exercício do poder tributário, pelo Estado, submete-se, por inteiro, aos modelos jurídicos positivados no texto constitucional que, de modo explícito ou implícito, institui em favor dos contribuintes decisivas limitações à competência estatal para impor e exigir, coativamente, as diversas espécies tributárias existentes. Os princípios constitucionais tributários, assim, sobre representarem importante conquista político-jurídica dos contribuintes, constituem expressão fundamental dos direitos individuais outorgados aos particulares pelo ordenamento estatal. Desde que existem para impor limitações ao poder de tributar do Estado, esses postulados têm por destinatário exclusivo o poder estatal, que se submete à imperatividade de suas restrições.

17 PRINCÍPIO UNIFORMIDADE GEOGRÁFICA OU TRIBUTÁRIA ART. 150, I da CF

18 PRINCÍPIO UNIFORMIDADE GEOGRÁFICA Art. 150, I da CF/88. Art Art É vedado à União: I - instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do País;

19 PRINCÍPIO UNIFORMIDADE GEOGRÁFICA Art. 10 CTN. Art. 10. É vedado à União instituir tributo que não seja uniforme em todo o território nacional, ou que importe distinção ou preferência em favor de determinado Estado ou Município.

20 PRINCÍPIO UNIFORMIDADE GEOGRÁFICA UNIÃO NÃO POPE INSTITUIR TRIBUTOS, QUE NÃO SEJAM UNIFORMES, EM TODO TERRITÓRIO NACIONAL! Exemplo: Alíquota IR para SP e outra para Rio Grande do Sul. Esta Foto de Autor Desconhecido está licenciado em CC BY-SA

21 PRINCÍPIO UNIFORMIDADE GEOGRÁFICA DECORRE DO FEDERALISMO, PELO QUAL AS UNIDADES FEDERADAS DEVEM SER TRATADAS DE FORMA IGUAL, A FIM DE ASSEGURAR A UNIDADE POLÍTICA E ECONÔMICA DO PAIS. Esta Foto de Autor Desconhecido está licenciado em CC BY-SA

22 PRINCÍPIO UNIFORMIDADE GEOGRÁFICA Como decorrência lógica do Princípio da Isonomia, não pode a União conceder privilégios odiosos a determinados Entes federativos. Isso significa dizer que a República Federativa do Brasil prima pela igualdade entre seus Entes, sem distinção no trato tributário. Esta Foto de Autor Desconhecido está licenciado em CC BY-SA

23 PRINCÍPIO ISONOMIA Artigo 150, inciso II CF, conforme segue: CF, art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos; Esta Foto de Autor Desconhecido está licenciado em CC BY-SA

24 EXCEÇÃO - IGUALDADE ENTRE DESIGUAIS Esta Foto de Autor Desconhecido está licenciado em CC BY-SA

25 EXCEÇÃO INCENTIVOS FISCAIS PROMOVER O EQUILÍBRIO DO DESENVOLVIMENTO SÓCIO-ECONÔMICO ENTRE AS DIFERENTES REGIÕES DO PAÍS. EX. ZONA FRANCA DE MANAUS POLÍGONO DA SECA

26 ZONA FRANCA DE MANAUS A Zona Franca de Manaus foi instituída pelo Decreto-Lei n. 288/1967, que estabeleceu uma série de isenções relacionadas às importações e exportações em área delimitada. OBJETIVO - desenvolver a região amazônica e, segundo estabelece o art. 40 do Ato das Disposições Constitucionais Transitórias, os benefícios estão garantidos pelo menos até o ano de 2023, observadas as regras do Decreto n. 205/1991.

27 POLÍGONO DA SECA que é chamado polígono das secas? A Lei 175/36 (revisada em 1951 pela Lei 1.348) reconheceu o Polígono das Secas como a área do Nordeste brasileiro composta de diferentes zonas geográficas com distintos índices de aridez e sujeita a repetidas crises de prolongamento das estiagens.

28 EXCEÇÕES 1ª EXCEÇÃO - redução das desigualdades sociais e regionais CF, Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil: III - erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais;

29 EXCEÇÕES 2ª EXCEÇÃO - é relativa à instituição, pela União, de isenções, reduções e diferimentos temporários, CF, Art. 43. Para efeitos administrativos, a União poderá articular sua ação em um mesmo complexo geoeconômico e social, visando a seu desenvolvimento e à redução das desigualdades regionais. 2º - Os incentivos regionais compreenderão, além de outros, na forma da lei: III - isenções, reduções ou diferimento temporário de tributos federais devidos por pessoas físicas ou jurídicas;

30 EXCEÇÕES 3ª EXCEÇÃO - a remissão restrita (modalidade de extinção do crédito tributário) CTN, art A lei pode autorizar a autoridade administrativa a conceder, por despacho fundamentado, remissão total ou parcial do crédito tributário, atendendo: V - a condições peculiares a determinada região do território da entidade tributante.

31 EXCEÇÕES 4ª EXCEÇÃO - exclusão do crédito tributário; CTN, Art A isenção, ainda quando prevista em contrato, é sempre decorrente de lei que especifique as condições e requisitos exigidos para a sua concessão, os tributos a que se aplica e, sendo caso, o prazo de sua duração. Parágrafo único. A isenção pode ser restrita a determinada região do território da entidade tributante, em função de condições a ela peculiares. CTN, art A anistia pode ser concedida: II - limitadamente: c) a determinada região do território da entidade tributante, em função de condições a ela peculiares; (grifei)

32 EXCLUSÃO DO CREDITO TRIBUTÁRIO Art. 175 CTN. Excluem o crédito tributário: I - a isenção; II - a anistia;

33 ANISTIA ARTS. 180 E 182 CTN ENTE PÚBLICO PERDOA A INFRAÇÃO. VALE SOMENTE PARA FATOS GERADORES ANTERIORES À LEI. ATO DE ISENTAR E ANISTIAR NÃO DISPENSA AS OBRIGAÇÕES ACESSÓRIAS. EXCEÇÃO : 1)NÃO PODE HAVER ANISTIA PARA ATOS QUE SEJAM CRIME OU CONTRAVENÇÃO; 2)OU ATO COMETIDO COM DOLO, FRAUDE OU SIMULAÇÃO.

34 ANISTIA ARTIGO 180 CTN Art A anistia abrange exclusivamente as infrações cometidas anteriormente à vigência da lei que a concede, não se aplicando: I - aos atos qualificados em lei como crimes ou contravenções e aos que, mesmo sem essa qualificação, sejam praticados com dolo, fraude ou simulação pelo sujeito passivo ou por terceiro em benefício daquele; II - salvo disposição em contrário, às infrações resultantes de conluio entre duas ou mais pessoas naturais ou jurídicas.

35 ANISTIA ARTIGO 181 CTN Art A anistia pode ser concedida: I - em caráter geral; II - limitadamente: a) às infrações da legislação relativa a determinado tributo; b) às infrações punidas com penalidades pecuniárias até determinado montante, conjugadas ou não com penalidades de outra natureza; c) a determinada região do território da entidade tributante, em função de condições a ela peculiares; d) sob condição do pagamento de tributo no prazo fixado pela lei que a conceder, ou cuja fixação seja atribuída pela mesma lei à autoridade administrativa.

36 ANISTIA ARTIGO 182 CTN Art A anistia, quando não concedida em caráter geral, é efetivada, em cada caso, por despacho da autoridade administrativa, em requerimento com a qual o interessado faça prova do preenchimento das condições e do cumprimento dos requisitos previstos em lei para sua concessão. Parágrafo único. O despacho referido neste artigo não gera direito adquirido, aplicando-se, quando cabível, o disposto no artigo 155.

37 ISENÇÃO ARTS. 176 A 179 CTN Isenção decorre de lei - dispensa legal do pagamento do tributo; O próprio poder público competente para exigir tributo que tem o poder de isentar; Na isenção a obrigação tributária surge, mas a lei dispensa o pagamento do tributo; Ocorre o fato gerador do tributo, porém a lei determina que o contribuinte deixe de arcar com a respectiva obrigação tributária.

38 ISENÇÃO ARTS. 176 E 177 CTN Art A isenção, ainda quando prevista em contrato, é sempre decorrente de lei que especifique as condições e requisitos exigidos para a sua concessão, os tributos a que se aplica e, sendo caso, o prazo de sua duração. Parágrafo único. A isenção pode ser restrita a determinada região do território da entidade tributante, em função de condições a ela peculiares. Art Salvo disposição de lei em contrário, a isenção não é extensiva: I - às taxas e às contribuições de melhoria; II - aos tributos instituídos posteriormente à sua concessão.

39 ISENÇÃO ARTS. 178 E 179 CTN Art A isenção, salvo se concedida por prazo certo e em função de determinadas condições, pode ser revogada ou modificada por lei, a qualquer tempo, observado o disposto no inciso III do art (Redação dada pela Lei Complementar nº 24, de 1975) Art A isenção, quando não concedida em caráter geral, é efetivada, em cada caso, por despacho da autoridade administrativa, em requerimento com o qual o interessado faça prova do preenchimento das condições e do cumprimento dos requisitos previstos em lei ou contrato para sua concessão. 1º Tratando-se de tributo lançado por período certo de tempo, o despacho referido neste artigo será renovado antes da expiração de cada período, cessando automaticamente os seus efeitos a partir do primeiro dia do período para o qual o interessado deixar de promover a continuidade do reconhecimento da isenção. 2º O despacho referido neste artigo não gera direito adquirido, aplicando-se, quando cabível, o disposto no artigo 155.

40 JURISPRUDÊNCIA STF RE VIOLAÇAO RECURSO EXTRAORDINÁRIO. CONSTITUCIONAL E TRIBUTÁRIO. ART. 2º DA LEI N /91: CONSTITUCIONALIDADE. JULGADO RECORRIDO DIVERGENTE DA JURISPRUDÊNCIA DO SUPREMO TRIBUNAL FEDERAL. RECURSO PROVIDO. Relatório 1. Recurso extraordinário interposto com base no art. 102, inc. III, alíneas a e b, da Constituição da República contra o seguinte julgado do Tribunal Regional Federal da 3ª Região: CONSTITUCIONAL. TRIBUTÁRIO. IPI. OPERAÇÕES DE INDUSTRIALIZAÇÃO DO ACÚCAR. DECISÃO DO ÓRGÃO ESPECIAL. ART. 2º DA LEI N /91. INCONSTITUCIONALIDADE. I - O legislador infraconstitucional, quanto ao imposto sobre produtos industrializados, está adstrito aos princípios da seletividade e da não cumulatividade, a teor dos incisos I e II,do 3º, do art. 153, da Constituição da República, daí a desoneração da incidência de IPI das operações de açúcar, à conta da essencialidade do produto, componente da cesta básica do trabalhador, de consumo necessário e de primeira necessidade. II A criação de alíquotas diferenciadas para os Estados-membros viola o princípio uniformidade geográfica e da isonomia insculpidos nos incisos I e II, do art. 151, e II, do art. 150, ambos da Constituição. III A questão da essencialidade do açúcar ao ser apreciada pelo Eg. Órgão Especial desta Corte, restou acolhida na Argüição de Inconstitucionalidade do art. 2º da Lei n /91.IV Apelação da impetrante provida. Apelação da União e remessa oficial, tida por ocorrida improvidas (fl. 245 grifos nossos).

41 JURISPRUDÊNCIA STF RE VIOLAÇAO 2. A Recorrente sustenta a constitucionalidade do art. 2º da Lei n / O acórdão proferido pelo Órgão Especial do Tribunal de origem (AIAMS nº /SP) - fundamento do julgado recorrido - foi juntado às fls dos autos. Apreciada a matéria trazida na espécie, DECIDO. 4. Razão jurídica assiste à Recorrente.5. O Supremo Tribunal Federal consolidou o entendimento de que o art. 2º da Lei n /91 (fixação de alíquotas diferenciadas - com base em critério regional - de Imposto sobre Produtos Industrializados incidente sobre operações de saída de açúcar) é constitucional. Nesse sentido: AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. DECRETO N. 420/92. LEI N /91. IPI. ALÍQUOTA REGIONALIZADA INCIDENTE SOBRE O ACÚCAR. ALEGADA OFENSA AO DISPOSTO NOS ARTS. 150, I, II e 3º, e 151, I, DA CONSTITUIÇÃO DO BRASIL. CONSTITUCIONALIDADE. 1.O decreto n. 420/92 estabeleceu alíquotas diferenciadas --- incentivo fiscal --- visando dar concreção ao preceito veiculado pelo artigo 3º da Constituição, norma-objetivo que define a redução das desigualdades regionais e o desenvolvimento nacional. Autoriza-o o art. 151, I, da Constituição.

42 JURISPRUDÊNCIA STF RE VIOLAÇAO 2. A fixação da alíquota de 18% para o açúcar de cana não afronta o princípio da essencialidade. Precedentes. 3. A concessão do benefício da isenção fiscal é ato discricionário, fundado em juízo de conveniência e oportunidade do Poder Executivo, cujo controle é vedado ao Judiciário. Precedentes. Agravo regimental a que se nega provimento (RE AgR, Rel. Min. Eros Grau, Segunda Turma, DJe grifos nossos). Agravo regimental em recurso extraordinário. 2. Imposto sobre Produto Industrializado (IPI). Operação relativa a açúcar de cana. Alíquota. Lei no 8.393/91. Constitucionalidade. Precedentes. 3. Agravo regimental a que se nega provimento (RE AgR, Rel. Min. Gilmar Mendes, Segunda Turma, DJe ). TRIBUTO. Imposto sobre produtos industrializados. IPI. Alíquota. Fixação. Operações relativas a açúcar e álcool. Percentual de 18% (dezoito por cento) para certas regiões. Art. 2º da Lei nº 8.393/91. Ofensa aos arts. 150, II, 151, I, e 153, 3º, I, da CF. Inexistência. Finalidade extrafiscal. Constitucionalidade reconhecida. Improvimento ao recurso extraordinário. Não é inconstitucional o art. 2º da Lei federal nº 8.393, de 30 de dezembro de 1991 (AI AgR-ED, Rel. Min. Cezar Peluso, Primeira Turma, DJ grifos nossos). RECURSO EXTRAORDINÁRIO. IPI. CONCESSÃO DE BENEFÍCIOS. ALÍQUOTAS REGIONALIZADAS. LEI 8.393/91. DECRETO 2.501/98. ADMISSIBILIDADE. 1. Incentivos fiscais concedidos de forma genérica, impessoal e com fundamento em lei específica. Atendimento dos requisitos formais para sua implementação. 2. A Constituição na parte final do art. 151, I, admite a 'concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do país'. 3. A concessão de isenção é ato discricionário, por meio do qual o Poder Executivo, fundado em juízo de conveniência e oportunidade, implementa suas políticas fiscais e econômicas e, portanto, a análise de seu mérito escapa ao controle do Poder Judiciário. Precedentes: RE e AI AgR

43 JURISPRUDÊNCIA STF RE VIOLAÇAO 4. Não é possível ao Poder Judiciário estender isenção a contribuintes não contemplados pela lei, a título de isonomia (RE ). 5. Recurso extraordinário não conhecido (RE , Rel. Min. Ellen Gracie, Primeira Turma, DJ grifos nossos). Dessa orientação jurisprudencial divergiu o julgado recorrido. 6. Pelo exposto, dou provimento ao recurso extraordinário (art. 557, 1º-A, do Código de Processo Civil e art. 21, 2º, do Regimento Interno do Supremo Tribunal Federal) e denego a ordem de segurança pleiteada. Considerando-se a Súmula 512 do Supremo Tribunal Federal, deixo de condenar ao pagamento de honorários advocatícios de sucumbência. Publique-se. Brasília, 5 de agosto de Ministra CÁRMEN LÚCIA Relatora. (RE , Relator(a): Min. CÁRMEN LÚCIA, julgado em 05/08/2010, publicado em DJe-159 DIVULG 26/08/2010 PUBLIC 27/08/2010)

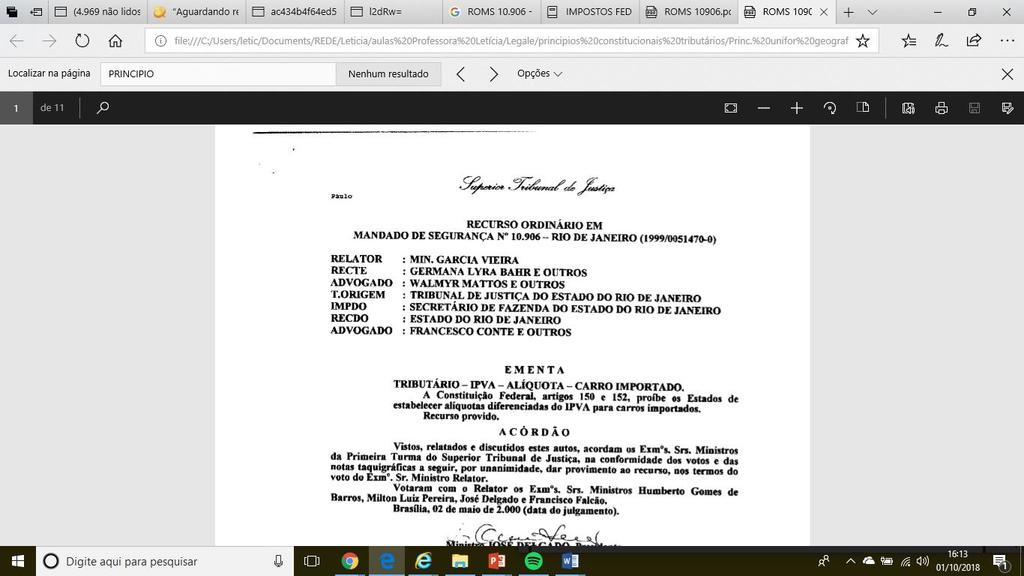

44 JURISPRUDÊNCIA STF NÃO VIOLAÇAO "AI AgR-AgR / SP - SÃO PAULO, AG.REG. NO AG.REG. NO AGRAVO DE INSTRUMENTO, Relator(a): Min. DIAS TOFFOLI, Julgamento: 25/08/2017 Órgão Julgador: Segunda Turma, Publicação PROCESSO ELETRÔNICO DJe-198 DIVULG PUBLIC Parte(s) AGTE.(S): SULAÇUCAR EMPACOTAMENTO E COMÉRCIO DE PRODUTOS ALIMENTÍCIOS LTDA ADV.(A/S) : HAMILTON DIAS DE SOUZA E OUTRO(A/S) AGDO.(A/S) : UNIÃO Ementa - Agravo regimental no agravo regimental no agravo de instrumento. Tributário. IPI. Açúcar. Alíquota máxima. Essencialidade. Seletividade. Uniformidade geográfica. Artigo 2º da Lei nº 8.393/91. Constitucionalidade.1. O Plenário do Supremo Tribunal Federal assentou a constitucionalidade do art. 2º da Lei nº 8.393/1991, o qual observou os requisitos da seletividade e da essencialidade, bem como o princípio da isonomia.2. A utilização do IPI como instrumento de promoção do desenvolvimento nacional e de superação das desigualdades sociais e regionais não caracteriza desvio de finalidade e não ofende o princípio da uniformidade geográfica, dada sua função extrafiscal.3. Agravo regimental não provido. Decisão - A Turma, por unanimidade, negou provimento ao agravo regimental, nos termos do voto do Relator. 2ª Turma, Sessão Virtual de 18 a

45 PRINCÍPIO DA NÃO DISCRIMINAÇÃO PELA PROCEDÊNCIA OU DESTINO ART. 152 da CF

46 PRINCÍPIO NÃO DISCRIMINAÇÃO Art. 152 da CF/88 e 11 do CTN Art É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino. Art. 11. É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens de qualquer natureza, em razão da sua procedência ou do seu destino.

47 PRINCÍPIO NÃO DISCRIMINAÇÃO VEDADO TRIBUTÁRIA BENS SERVIÇOS PROCEDÊNCIA DE QUALQUER NATUREZA DESTINO

48 PRINCÍPIO NÃO DISCRIMINAÇÃO FINALIDADE Resguardar o Pacto Federativo - coexistência pacífica entre os Entes Políticos no Brasil; A guerra fiscal entre os Estados Membros da Federação fere, diretamente, este princípio; se aplica exclusivamente aos Estados, Distrito Federal e Municípios; A União está autorizada a promover tratamento diferenciado entre os Entes acima citados, tendo em vista a teleologia das exceções ao Princípio da Uniformidade Geográfica já tratada (CF 3º, III e CF 43, 2º, III).

49 EXEMPLOS IPVA - NÃO PODE O IPVA SER DIFERENCIADO, PARA VEÍCULO LICENCIADO EM UM DETERMINADO MUNCÍPIO OU NA CAPITAL, OU SEJA, PROCÊNCIA VEÍCULO; ICMS - PRODUÇÃO DE BEM DESTINADO A OUTRO ESTADO DA FEDERAÇÃO VEDADO MAJORAR ALÍQUOTA DE ICMS, EM RAZÃO DA DESTINAÇÃO; ISS - EMPRESA QUE TENGA SEDE EM UM MUNICÍPIO, AS PRESTAR ISS EM OUTR MUNICÍPIO, NÃO PODERÁ POR ESTA RZÃO TER ALIQUOTA MAJORADA DE ISS; QUE

50 PERGUNTA 01 ART. 152 É VEDADO AOS ESTADOS, AO DISTRITO FEDERAL E AOS MUNICÍPIOS ESTABELECER DIFERENÇA TRIBUTÁRIA ENTRE BENS E SERVIÇOS, DE QUALQUER NATUREZA, EM RAZÃO DE SUA PROCEDÊNCIA OU DESTINO. OS ESTADOS E O DISTRITO FEDERAL ESTÃO IMPEDIDOS DE INSTITUIR ISENÇÕES OU ALÍQUOTAS DIFERENCIADAS DO ITD TENDO COMO FATOR DE DISCRIMINAÇÃO O DOMICÍLIO DO RESPECTIVO DONATÁRIO DOS BENS DOADOS? EXEMPLO: DONATÁRIO ESTA DOMICILIADO EM SP TEM ISENÇÃO, SE ESTIVER NO RJ NÃO TEM ISENÇÃO ITD.

51 JURISPRUDÊNCIA STJ BEM PROVENIENTE EXTERIOR ROMS REL. MIN. GARCIA VIEIRA 1ª TURMA, DJU CASO DO JULGAMENTO: EMPRESA INTERPÔS RECURSO EM MANDADO SEGURANÇA CONTRA DECISÃO QUE CONSIDEROU CONSTITUCIONAL O ARTIGO 5º DA LEI ESTADUAL RJ Nº 948/85, QUE ESTABELECEU A ALÍQUOTA DIFERENCIADA PARA COBRANÇA DE IPVA CARRO NACIONAL 3% E IMPORTADO 5%).

52 JURISPRUDÊNCIA STJ BEM PROVENIENTE EXTERIOR ARGUMENTOS DO RECURSO: 1º) VIOLAÇÃO À CF: 1º) ART. 150, II DA CF - TRATAMENTO DESIGUAL PARA CONTRIBUINTES EM SITUAÇÕES EQUIVALENTES; 2º) ART. 152 DA CF VEDADO AOS ESTADOS E MUNICÍPIOS ESTABELECER DIFERENÇA TRIBUTÁRIA ENTRE BENS E SERVIÇOS DE QUALQUER NATUREZA, EM RAZÃO DE SUA PROCEDÊNCIA OU DESTINO; 3º) A ALÍQUOTA DE IPI PODE DIFERENCIADA PARA CARROS IMPORTADOS, MAS NÃO, PARA A ALÍQUOTA DE IPVA 4º) PORTANTO A LEI 948/85 NÃO FOI RECEPCIONADA PELA CARTA MAGNA, POIS A VIOLA OS ARTIGOS 150, II DA CF E ARTIGO 152 CF.

53 ROM JURISPRUDÊNCIA STJ

54

55

56 PERGUNTA 02 CONSIDERANDO AS LIMITAÇÕES DO PODER DE TRIBUTAR E OS IMPOSTOS DOS ESTADOS E DO DF, JULGUE OS ITENS QUE SE SEGUEM. É VEDADO À UNIÃO ESTABELECER DIFERENÇA TRIBUTÁRIA ENTRE BENS E SERVIÇOS, DE QUALQUER NATUREZA, EM RAZÃO DE SUA PROCEDÊNCIA OU DESTINO. ( )CERTO ( ) ERRADO

57 PRINCÍPIO DA NÃO CUMULATIVIDADE ICMS IPI ART. 155, II, 2º, I da CF ART. 153, IV, 3º da CF

58 ICMS imposto de competência dos Estados e do DF (art.155, II e 2º a 5º, CF), Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação.

59 ICMS Lei Complementar 87/1996 (conhecida como Lei Kandir ), o ICMS incide sobre: utilidades domésticas e eletrodomésticos, circulação de produtos como gêneros alimentícios, sobre serviços de transporte interestadual e intermunicipal e de comunicação, entre outros. Imposto não cumulativo (por dentro) - ART. 32 A 38 DA LC 87/96; O imposto é pago de uma forma indireta, pois o imposto está embutido no preço dos produtos. Tributo é indireto e regressivo, por isso, proporcionalmente quem ganha menos paga mais, e independente da capacidade contributiva de cada um, todos pagam o mesmo imposto que vêm embutido no preço dos produtos.

60 DOUTRINA - LEANDRO PAULSEN Nota-se que o ICMS é calculado por dentro do preço da mercadoria, o que resta expresso no art. 155, 2º, i, da CF, na composição do valor final da nota, não ocorre a soma do preço da mercadoria ao do ICMS; o preço da mercadoria é o valor da operação, sendo que o destaque de ICMS se faz por dentro desse preço apenas para fins de visualização e operacionalização do sistema de créditos e de pagamento do imposto. Se o preço da mercadoria for de R$ 100,00 e o ICMS for de 18%, corresponderá a R$ 18,00. O adquirente pagará tão somente o preço de R$ 100,00, sendo que o vendedor terá de retirar desse preço o montante necessário ao pagamento do imposto que fará, em nome próprio (o vendedor é o contribuinte de direito), no percentual sobre ele incidente.

61 ICMS - PRINCÍPIO DA NÃO CUMULATIVIDADE Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: (...) II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; 2º O imposto previsto no inciso II atenderá ao seguinte: I - será não cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;

62 IPI IPI, imposto federal - (art. 153, IV e 3º, CRFB/88) Código Tributário Nacional - artigos 46 a 51, normas destinadas a caracterizar os limites da hipótese do tributo; Lei 4.502, de 1964; normas destinadas a instituir o tributo; Regulamento do Imposto sobre Produtos Industrializados RIPI aprovado pelo Decreto 7.212/2010; normas destinadas a regulamentar a instituição do tributo.

63 IPI A não cumulatividade é efetivada pelo sistema de crédito do imposto relativo a produtos entrados no estabelecimento do contribuinte, para ser abatido do que for devido pelos produtos dele saídos, num mesmo período. O IPI será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores. Na prática, abate-se o imposto exigido na operação anterior, de forma que o tributo não se acumule ao longo das operações subseqüentes, evitando a incidência em cascata. O IPI incide, em cada etapa, sobre o valor total da operação e não sobre o valor agregado.

64 IPI - PRINCÍPIO DA NÃO CUMULATIVIDADE Art Compete à União instituir impostos sobre: IV - produtos industrializados; (...) 3º O imposto previsto no inciso IV: II - será não cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores;

65 IPI ICMS PRINCÍPIO DA NÃO CUMULATIVIDADE TRIBUTOS INDIRETOS, OU SEJA, AUTORIZA O REPASSE DO TRIBUTO PARA A CADEIA SUBSEQUENTE; PARA DESONERAR A CADEIA PRODUTIVA E O CONSUMO.

66 PRINCÍPIO DA NÃO CUMULATIVIDADE VEDADO À UNIÃO (NO IPI) E AOS ESTADOS/DF (NO ICMS) A POSSIBILIDADE DE, AO ESTAREM TRIBUTANDO UMA CADEIA DE FORNECEDORES, TRIBUTAREM NA OPERAÇÃO DA FRENTE OS VALORES QUE JÁ FORAM TRIBUTADOS NAS OPERAÇÕES ANTERIORES. OBJETIVO - IMPEDIR A TRIBUTAÇÃO CUMULATIVA, A QUAL SIGNIFICARIA UMA NEFASTA E INDESEJADA TRIBUTAÇÃO REPETIDA, CUMULADA, COBRANDO-SE O IMPOSTO SOBRE UM VALOR QUE JÁ FORA TRIBUTADO ANTERIORMENTE.

67 PRINCÍPIO DA NÃO CUMULATIVIDADE (CONTINUAÇAO) DESSE MODO, NÃO SE PODE TRIBUTAR CONTRA CERTO FORNECEDOR INSERIDO NA CADEIA DE PRODUÇÃO E CIRCULAÇÃO DO BEM DE CONSUMO, AQUILO QUE JÁ SE TRIBUTOU CONTRA OS FORNECEDORES ANTECEDENTES NESSA MESMA CADEIA DE CONSUMO. É O DIREITO QUE O CONTRIBUINTE TEM, DE COMPENSAR EM OPERAÇOES FUTURAS, O TRIBUTO PELO QUAL ELE JÁ PAGOU.

68 O QUE E COMPENSAÇÃO? DIREITO CIVIL ART. 368 CCB. SE DUAS PESSOAS FOREM AO MESMO TEMPO CREDOR E DEVEDOR UMA DA OUTRA, AS DUAS OBRIGAÇÕES EXTINGUEM-SE, ATÉ ONDE SE COMPENSAREM.

69 COMPENSACAO TRIBUTÁRIA REGRA GERAL (a) autorização legal; b) obrigações recíprocas e específicas entre o Fisco e o contribuinte; c) conta corrente = débito x crédito = diferença; d) dívidas líquidas e certas.

70 COMPENSACAO TRIBUTÁRIA CTN Art. 156 CTN. Extinguem o crédito tributário: II - a compensação; Art. 170 CTN. A lei pode, nas condições e sob as garantias que estipular, ou cuja estipulação em cada caso atribuir à autoridade administrativa, autorizar a compensação de créditos tributários com créditos líquidos e certos, vencidos ou vincendos, do sujeito passivo contra a Fazenda pública. (Vide Decreto nº 7.212, de 2010)

71 COMPENSAÇÃO FINANCEIRA IPI/ICMS LANÇAMENTO POR HOMOLOGAÇÃO CF NÃO DEVIA FALAR EM COMPENSAÇÃO PORQUE CONTRIBUINTE QUE ADQUIRE MERCADORIA DE OUTRO CONTRIBUINTE, ESTE É QUEM PAGA E TRANSFERE O PESO DO IMPOSTO PARA O ADQUIRENTE, NÃO HAVENDO, PORTANTO, COBRANÇA DE IMPOSTO NÃO É COMPENSAÇÃO JURÍDICA, PORQUE NÃO IMPLICA EM EXTINÇÃO DO CRÉDITO TRIBUTÁRIO, QUE OCORRERÁ COM A HOMOLOGAÇÃO, EXPRESSA OU TÁCITA, DO PAGAMENTO FEITO ANTECIPADO PELO CONTRIBUINTE. COMPENSAÇÃO FINANCEIRA = OPERAÇÃO MATEMÁTICA SISTEMA ESCRITURAÇÃO DÉBITO X CRÉDITO

72 DOUTRINA - Adolpho Bergamini - COMPENSAÇÃO FINANCEIRA (i) o contribuinte que receber mercadoria em seu estabelecimento lança essa entrada no livro Registro de Entradas, assim como o crédito descontado na Nota Fiscal respectiva; (ii) quando houver saída tributável de mercadorias, a operação será registrada no livro Registro de Saídas, debitando-se nesse mesmo livro o ICMS devido pela operação; (iii) por fim, no livro de Apuração do ICMS, o contribuinte realiza o cotejo dos créditos constantes no Livro Registro de Entradas e os débitos do Livro Registro de Saídas: havendo saldo credor, este será transportado para o mês subsequente; havendo saldo devedor far-se-á o pagamento do valor apurado ao Erário. BERGAMINI, Adolpho; BRAGA, Waldir Luiz. Inexigibilidade do Estorno do Crédito de ICMS em Casos de Perda, Quebra ou Perecimento de Mercadoria no Estoque. RDDT 153, jul /2008, p. 87.

73 EXEMPLO CADEIA CUMULATIVA ALÍQUOTA 10% VENDA VENDA VENDA A B C D R$ 100 R$ 200 R$ X 10% = R$ X 10% = R$ X 10% = R$50 Total cumulativo R$ 80,00

74 EXEMPLO ICMS 18% alíquota CADEIA NÃO CUMULATIVA VENDA COMPRA VALOR DÉBITO CRÉDITO ICMS A RECOLHER X Y Y Z Z W TOTAL NC TOTAL CU NÃO CUMULATIVO VALOR AGREGADO A CADA OPERAÇÃO DE VENDA R$ 1.000,00 TOTAL VALOR AGREGADO R$ ,00 CÁLCULO VALOR ICMS R$ 3.000,00 X 18% = R$ 540,00 CUMULATIVO CÁLCULO VALOR ICMS - R$ X 18% = 1.080,00

Repassa R$ 10,00 embutido preço =R$ 110,00 Saída/débito = R$ 20,00 Compensação= (C) 10-20 (D) = R$ 10 (D) Repassa R$ 10 = R$ 10,00 = R$ 220,00 Saída/débito = R$ 50,00 Compensação=")

75 EXEMPLO CADEIA NÃO-CUMULATIVA ALÍQUOTA 10% VENDA VENDA VENDA A B C D R$ 100 R$ 200 R$ 500 Total não - cumulativo R$ 50, X 10% = R$ X 10% = R$ X 10% = R$50 C R$10,00 C R$20,00 Recolheu R$ 10 (D) Repassa R$ 10,00 embutido preço =R$ 110,00 Saída/débito = R$ 20,00 Compensação= (C) (D) = R$ 10 (D) Repassa R$ 10 = R$ 10,00 = R$ 220,00 Saída/débito = R$ 50,00 Compensação= (D) (C) = R$ 30 (D) Débito a repassar fisco = R$ 30,00

76 EXEMPLO IPI NÃO CUMULATIVIDADE. IND. A ADQUIRE INSUMOS NÃO TRIBUTADOS R$ 300,00 Insumos na fabricação P1 Vende P1 R$ 500,00 Alíquota IPI 5% NOTA FISCAL SAÍDA 500X5%= R$ 25,00 IND. B A RECOLHEU IPI R$ 25,00 Zero crédito IND. B Utiliza P1 fabricar P2 Vende P2 R$ 700,00 Alíquota IPI 8% IND. C B RECOLHEU IPI (C) R$ 25,00 (D) 56,00 = R$ 31,00 NOTA FISCAL SAÍDA 700X8%= R$ 56,00

77 EXEMPLO IPI NÃO CUMULATIVIDADE. IND. C Utiliza P2 fabricar P3 Vende P3 R$ 800,00 Alíquota IPI 10% IND. D NOTA FISCAL SAÍDA 800X10%= R$ 80,00 C RECOLHEU IPI (C) R$ 56,00 (D) 80,00 = R$ 24,00 IND. D Utiliza P3 fabricar P4 Vende P4 R$ 1000,00 Alíquota IPI 20% CONSUMIDOR FINAL D RECOLHEU IPI (C) R$ 80,00 (D) 200,00 = R$ 120,00 NOTA FISCAL SAÍDA 1000X20%= R$ 200,00

78 EXEMPLO IPI NÃO CUMULATIVIDADE CONSUMIDOR FINAL Neste processo industrial plurifásico, o total do IPI recolhido foi de R$ 200,00 (25, , , ,00), equivalente ao IPI incidente na última etapa, a venda ao consumidor.

79 JURISRISPRUDENCIA STF EXCLUSÃO ICMS BASE DE CÁLCULO PIS-COFINS RE analisado em março de ministros entenderam que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) não deve compor a base de cálculo do PIS e da Cofins no regime da não cumulatividade. DENTRO DO ESTADO SÃO PAULO (Lucro Real) : Alíquota de ICMS 18% Percentual do PIS 1,65% Percentual do COFINS 7,6% (18% ICMS + 9,25% PIS/COFINS) = 27,25% -> Então sabemos que o produto já tem no seu valor final esse percentual de imposto. Valor final dos produtos = R$ 1.000,00 (incluso os impostos "ICMS, PIS e COFINS")

80 JURISRISPRUDENCIA STF EXCLUSÃO ICMS BASE DE CÁLCULO PIS-COFINS ACÓRDÃO EMENTA: RECURSO EXTRAORDINÁRIO COM REPERCUSSÃO GERAL. EXCLUSÃO DO ICMS NA BASE DE CÁLCULO DO PIS E COFINS. DEFINIÇÃO DE FATURAMENTO. APURAÇÃO ESCRITURAL DO ICMS E REGIME DE NÃO CUMULATIVIDADE. RECURSO PROVIDO. 1. Inviável a apuração do ICMS tomandose cada mercadoria ou serviço e a correspondente cadeia, adota-se o sistema de apuração contábil. O montante de ICMS a recolher é apurado mês a mês, considerando-se o total de créditos decorrentes de aquisições e o total de débitos gerados nas saídas de mercadorias ou serviços: análise contábil ou escritural do ICMS. 2. A análise jurídica do princípio da não cumulatividade aplicado ao ICMS há de atentar ao disposto no art. 155, 2º, inc. I, da Constituição da República, cumprindo-se o princípio da não cumulatividade a cada operação. 3. O regime da não cumulatividade impõe concluir, conquanto se tenha a escrituração da parcela ainda a se compensar do ICMS, não se incluir todo ele na definição de faturamento aproveitado por este Supremo Tribunal Federal. O ICMS não compõe a base de cálculo para incidência do PIS e da COFINS.

81 JURISRISPRUDENCIA STF EXCLUSÃO ICMS BASE DE CÁLCULO PIS-COFINS ACÓRDÃO EMENTA: RECURSO EXTRAORDINÁRIO COM REPERCUSSÃO GERAL. EXCLUSÃO DO ICMS NA BASE DE CÁLCULO DO PIS E COFINS. DEFINIÇÃO DE FATURAMENTO. APURAÇÃO ESCRITURAL DO ICMS E REGIME DE NÃO CUMULATIVIDADE. RECURSO PROVIDO. 1. Inviável a apuração do ICMS tomando-se cada mercadoria ou serviço e a correspondente cadeia, adota-se o sistema de apuração contábil. O montante de ICMS a recolher é apurado mês a mês, considerando-se o total de créditos decorrentes de aquisições e o total de débitos gerados nas saídas de mercadorias ou serviços: análise contábil ou escritural do ICMS. 2. A análise jurídica do princípio da não cumulatividade aplicado ao ICMS há de atentar ao disposto no art. 155, 2º, inc. I, da Constituição da República, cumprindo-se o princípio da não cumulatividade a cada operação. 3

82 JURISRISPRUDENCIA STF EXCLUSÃO ICMS BASE DE CÁLCULO PIS-COFINS 3. O regime da não cumulatividade impõe concluir, conquanto se tenha a escrituração da parcela ainda a se compensar do ICMS, não se incluir todo ele na definição de faturamento aproveitado por este Supremo Tribunal Federal. O ICMS não compõe a base de cálculo para incidência do PIS e da COFINS. 3. Se o art. 3º, 2º, inc. I, in fine, da Lei n /1998 excluiu da base de cálculo daquelas contribuições sociais o ICMS transferido integralmente para os Estados, deve ser enfatizado que não há como se excluir a transferência parcial decorrente do regime de não cumulatividade em determinado momento da dinâmica das operações. 4. Recurso provido para excluir o ICMS da base de cálculo da contribuição ao PIS e da COFINS.

83 JURISRISPRUDENCIA STF EXCLUSÃO ICMS BASE DE CÁLCULO PIS-COFINS A C Ó R D Ã O Vistos, relatados e discutidos estes autos, acordam os Ministros do Supremo Tribunal Federal, em Sessão Plenária, sob a Presidência da Ministra Cármen Lúcia, na conformidade da ata de julgamento e das notas taquigráficas, por maioria, em dar provimento ao recurso extraordinário, nos termos do voto da Relatora, proferido na Sessão de 9 de março de Vencidos os Ministros Edson Fachin, Roberto Barroso, Dias Toffoli e Gilmar Mendes. Falaram, pela Recorrente, o Dr. André Martins de Andrade e o Dr. Fábio Martins de Andrade; pela Recorrida, o Dr. Fabrício da Soller, Procurador-Geral da Fazenda Nacional; e, pela Procuradoria-Geral da República, o Vice-Procurador-Geral da República, Dr. José Bonifácio Borges de Andrada. Brasília, 15 de março de Ministro CÁRMEN LÚCIA - Relatora

84

Teses Tributárias. ICMS na SUBSTITUIÇÃO TRIBUTÁRIA

Teses Tributárias ICMS na SUBSTITUIÇÃO TRIBUTÁRIA Critério Pessoal Art. 128 CTN Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário

Teses Tributárias ICMS na SUBSTITUIÇÃO TRIBUTÁRIA Critério Pessoal Art. 128 CTN Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário

ISENÇÃO. Rubens Kindlmann

ISENÇÃO Rubens Kindlmann Conceito A isenção é uma das causas de exclusão do crédito tributário que faz com que seja excluída a incidência do tributo em situações e condições especificadas em lei. Conforme

ISENÇÃO Rubens Kindlmann Conceito A isenção é uma das causas de exclusão do crédito tributário que faz com que seja excluída a incidência do tributo em situações e condições especificadas em lei. Conforme

Supremo Tribunal Federal

Ementa e Acórdão DJe 25/10/2012 Inteiro Teor do Acórdão - Página 1 de 6 25/09/2012 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 596.429 RIO GRANDE DO SUL RELATOR AGTE.(S) AGDO.(A/S) PROC.(A/S)(ES) :

Ementa e Acórdão DJe 25/10/2012 Inteiro Teor do Acórdão - Página 1 de 6 25/09/2012 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 596.429 RIO GRANDE DO SUL RELATOR AGTE.(S) AGDO.(A/S) PROC.(A/S)(ES) :

Supremo Tribunal Federal

Diário da Justiça de 06/11/2006 10/10/2006 SEGUNDA TURMA RELATOR : MIN. EROS GRAU AGRAVANTE(S) : TRANSPORTES FÁTIMA LTDA ADVOGADO(A/S) : CELSO BOTELHO DE MORAES E OUTRO(A/S) AGRAVADO(A/S) : ESTADO DE MINAS

Diário da Justiça de 06/11/2006 10/10/2006 SEGUNDA TURMA RELATOR : MIN. EROS GRAU AGRAVANTE(S) : TRANSPORTES FÁTIMA LTDA ADVOGADO(A/S) : CELSO BOTELHO DE MORAES E OUTRO(A/S) AGRAVADO(A/S) : ESTADO DE MINAS

Sistema Tributário Nacional

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

22/09/2015 SEGUNDA TURMA : MIN. DIAS TOFFOLI EMENTA

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 22/09/2015 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 567.276 SANTA CATARINA RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. DIAS

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 22/09/2015 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 567.276 SANTA CATARINA RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. DIAS

12/05/2017 SEGUNDA TURMA : MIN. RICARDO LEWANDOWSKI

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 12/05/2017 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 1.010.594 RONDÔNIA RELATOR AGTE.(S) : MIN. RICARDO LEWANDOWSKI :ASSOCIACAO DOS PRACAS

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 12/05/2017 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 1.010.594 RONDÔNIA RELATOR AGTE.(S) : MIN. RICARDO LEWANDOWSKI :ASSOCIACAO DOS PRACAS

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Leticia Vogt 02/10/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Leticia Vogt 02/10/2018 E-mail: tributario@legale.com.br AULA 11 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS ART. 151, I da Constituição

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Leticia Vogt 02/10/2018 E-mail: tributario@legale.com.br AULA 11 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS ART. 151, I da Constituição

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 01/03/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 935.212 RIO DE RELATORA AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN.

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 01/03/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 935.212 RIO DE RELATORA AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN.

Supremo Tribunal Federal

Ementa e Acórdão DJe 19/12/2011 Inteiro Teor do Acórdão - Página 1 de 5 29/11/2011 SEGUNDA TURMA AG.REG. NO AGRAVO DE INSTRUMENTO 785.459 RIO GRANDE DO SUL RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S)

Ementa e Acórdão DJe 19/12/2011 Inteiro Teor do Acórdão - Página 1 de 5 29/11/2011 SEGUNDA TURMA AG.REG. NO AGRAVO DE INSTRUMENTO 785.459 RIO GRANDE DO SUL RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S)

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 26/08/2014 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 804.685 GOIÁS RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. RICARDO LEWANDOWSKI

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 26/08/2014 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 804.685 GOIÁS RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. RICARDO LEWANDOWSKI

06/08/2013 SEGUNDA TURMA : MIN. TEORI ZAVASCKI

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 06/08/2013 SEGUNDA TURMA SEGUNDO AG.REG. NO RECURSO EXTRAORDINÁRIO 329.527 SÃO PAULO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN.

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 06/08/2013 SEGUNDA TURMA SEGUNDO AG.REG. NO RECURSO EXTRAORDINÁRIO 329.527 SÃO PAULO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN.

20/05/2014 PRIMEIRA TURMA : MIN. ROBERTO BARROSO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 20/05/2014 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 598.048 SANTA CATARINA RELATOR AGTE.(S) AGDO.(A/S) : MIN. ROBERTO BARROSO :MÓVEIS RUDNICK

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 20/05/2014 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 598.048 SANTA CATARINA RELATOR AGTE.(S) AGDO.(A/S) : MIN. ROBERTO BARROSO :MÓVEIS RUDNICK

09/09/2016 SEGUNDA TURMA : MIN. TEORI ZAVASCKI

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 09/09/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 961.319 MATO GROSSO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) :

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 09/09/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 961.319 MATO GROSSO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) :

30/06/2017 SEGUNDA TURMA : MIN. GILMAR MENDES

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 30/06/2017 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 935.555 MINAS RELATOR : MIN. GILMAR MENDES AGTE.(S) :BANCO SANTANDER S/A ADV.(A/S)

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 30/06/2017 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 935.555 MINAS RELATOR : MIN. GILMAR MENDES AGTE.(S) :BANCO SANTANDER S/A ADV.(A/S)

19/05/2015 SEGUNDA TURMA : MIN. GILMAR MENDES

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 19/05/2015 SEGUNDA TURMA AG.REG. NO AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 658.641 GOIÁS RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S)

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 19/05/2015 SEGUNDA TURMA AG.REG. NO AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 658.641 GOIÁS RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S)

ICMS. Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 28/10/2014 SEGUNDA TURMA AG.REG. NA RECLAMAÇÃO 18.758 DISTRITO FEDERAL RELATORA AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. CÁRMEN LÚCIA

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 28/10/2014 SEGUNDA TURMA AG.REG. NA RECLAMAÇÃO 18.758 DISTRITO FEDERAL RELATORA AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. CÁRMEN LÚCIA

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 02/09/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 976.120 MINAS RELATORA : MIN. CÁRMEN LÚCIA AGTE.(S) :FIBRA ASSET MANAGEMENT

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 02/09/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 976.120 MINAS RELATORA : MIN. CÁRMEN LÚCIA AGTE.(S) :FIBRA ASSET MANAGEMENT

Supremo Tribunal Federal

Ementa e Acórdão DJe 03/05/2012 Inteiro Teor do Acórdão - Página 1 de 6 17/04/2012 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 662.125 RIO DE JANEIRO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES)

Ementa e Acórdão DJe 03/05/2012 Inteiro Teor do Acórdão - Página 1 de 6 17/04/2012 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 662.125 RIO DE JANEIRO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES)

Supremo Tribunal Federal

Diário da Justiça de 02/06/2006 EMENTA: AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. TRIBUTÁRIO. IPVA. VEÍCULO IMPORTADO. ALÍQUOTA DIFERENCIADA. 1. Não se admite a alíquota diferenciada de IPVA para veículos

Diário da Justiça de 02/06/2006 EMENTA: AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. TRIBUTÁRIO. IPVA. VEÍCULO IMPORTADO. ALÍQUOTA DIFERENCIADA. 1. Não se admite a alíquota diferenciada de IPVA para veículos

Limitações ao Poder de Tributar

Limitações ao Poder de Tributar Considerações Iniciais Limites oponíveis ao poder público Conjunto integrado de princípios e regras; Previsão normativa constitucional & infraconstitucional; Cláusulas Pétreas

Limitações ao Poder de Tributar Considerações Iniciais Limites oponíveis ao poder público Conjunto integrado de princípios e regras; Previsão normativa constitucional & infraconstitucional; Cláusulas Pétreas

30/06/2017 SEGUNDA TURMA

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 30/06/2017 SEGUNDA TURMA SANTA CATARINA RELATOR : MIN. GILMAR MENDES AGTE.(S) : DE MOURA FREITAG TRANSPORTE DE PASSAGEIRO LTDA ME ADV.(A/S) AGDO.(A/S)

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 30/06/2017 SEGUNDA TURMA SANTA CATARINA RELATOR : MIN. GILMAR MENDES AGTE.(S) : DE MOURA FREITAG TRANSPORTE DE PASSAGEIRO LTDA ME ADV.(A/S) AGDO.(A/S)

28/10/2014 PRIMEIRA TURMA : MIN. DIAS TOFFOLI EMENTA

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 28/10/2014 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 736.365 SÃO PAULO RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) PROC.(A/S)(ES) : MIN. DIAS

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 28/10/2014 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 736.365 SÃO PAULO RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) PROC.(A/S)(ES) : MIN. DIAS

: MIN. DIAS TOFFOLI :MUNICÍPIO DE VENÂNCIO AIRES : FLÁVIO CÉSAR INNOCENTI E OUTRO(A/S)

") RECURSO EXTRAORDINÁRIO COM AGRAVO 896.087 RIO GRANDE DO SUL RELATOR RECTE.(S) : MIN. DIAS TOFFOLI :MUNICÍPIO DE VENÂNCIO AIRES ADV.(A/S) :CLÁUDIO ROBERTO NUNES GOLGO E OUTRO(A/S) RECDO.(A/S) :BRADESCO

RECURSO EXTRAORDINÁRIO COM AGRAVO 896.087 RIO GRANDE DO SUL RELATOR RECTE.(S) : MIN. DIAS TOFFOLI :MUNICÍPIO DE VENÂNCIO AIRES ADV.(A/S) :CLÁUDIO ROBERTO NUNES GOLGO E OUTRO(A/S) RECDO.(A/S) :BRADESCO

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 10/02/2015 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 528.314 SÃO PAULO RELATOR : MIN. ROBERTO BARROSO AGTE.(S) :PLÁSTICOS MUELLER S/A - INDÚSTRIA

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 10/02/2015 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 528.314 SÃO PAULO RELATOR : MIN. ROBERTO BARROSO AGTE.(S) :PLÁSTICOS MUELLER S/A - INDÚSTRIA

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 20/04/2017 PLENÁRIO PERNAMBUCO RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MINISTRO PRESIDENTE :INSTITUTO NACIONAL DO SEGURO SOCIAL -

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 20/04/2017 PLENÁRIO PERNAMBUCO RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MINISTRO PRESIDENTE :INSTITUTO NACIONAL DO SEGURO SOCIAL -

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 28/10/2016 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 806.607 PIAUÍ RELATOR AGTE.(S) AGDO.(A/S) : MIN. ROBERTO BARROSO :ESTADO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 28/10/2016 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 806.607 PIAUÍ RELATOR AGTE.(S) AGDO.(A/S) : MIN. ROBERTO BARROSO :ESTADO

11/03/2014 PRIMEIRA TURMA

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 11/03/2014 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 642.222 SÃO PAULO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) :

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 11/03/2014 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 642.222 SÃO PAULO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) :

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte V. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 20/04/2017 PLENÁRIO AG.REG. NO RECURSO EXTRAORDINÁRIO 1.008.181 BAHIA RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MINISTRO PRESIDENTE

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 20/04/2017 PLENÁRIO AG.REG. NO RECURSO EXTRAORDINÁRIO 1.008.181 BAHIA RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MINISTRO PRESIDENTE

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO 769.059 SANTA CATARINA RELATORA RECTE.(S) ADV.(A/S) RECDO.(A/S) PROC.(A/S)(ES) : MIN. CÁRMEN LÚCIA :SUPERMERCADOS XANDE LTDA : JULIANO GOMES GARCIA E OUTRO(A/S) :UNIÃO :PROCURADOR-GERAL

RECURSO EXTRAORDINÁRIO 769.059 SANTA CATARINA RELATORA RECTE.(S) ADV.(A/S) RECDO.(A/S) PROC.(A/S)(ES) : MIN. CÁRMEN LÚCIA :SUPERMERCADOS XANDE LTDA : JULIANO GOMES GARCIA E OUTRO(A/S) :UNIÃO :PROCURADOR-GERAL

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 24/06/2014 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 776.156 SANTA CATARINA RELATOR : MIN. RICARDO LEWANDOWSKI AGTE.(S) :MUNICÍPIO DE TUBARÃO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 24/06/2014 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 776.156 SANTA CATARINA RELATOR : MIN. RICARDO LEWANDOWSKI AGTE.(S) :MUNICÍPIO DE TUBARÃO

25/08/2017 SEGUNDA TURMA : MIN. GILMAR MENDES

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 25/08/2017 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 969.846 SÃO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. GILMAR

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 25/08/2017 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 969.846 SÃO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. GILMAR

Planejamento Tributário Empresarial

Princípios gerais de Direito Tributário Os princípios tributários podem ser encontrados tanto na legislação infraconstitucional (Código Tributário Nacional e leis tributárias) quanto na Constituição Federal.

Princípios gerais de Direito Tributário Os princípios tributários podem ser encontrados tanto na legislação infraconstitucional (Código Tributário Nacional e leis tributárias) quanto na Constituição Federal.

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) AGDO.(A/S) : MINISTRO PRESIDENTE :ÂNGELA GISELDA RUSSO PUCCIA DE LIMA : ANDRÉ RENATO JERÔNIMO E OUTRO(A/S) :MUNICÍPIO DE JARDINÓPOLIS

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) AGDO.(A/S) : MINISTRO PRESIDENTE :ÂNGELA GISELDA RUSSO PUCCIA DE LIMA : ANDRÉ RENATO JERÔNIMO E OUTRO(A/S) :MUNICÍPIO DE JARDINÓPOLIS

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 03/06/2014 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 808.142 DISTRITO FEDERAL RELATORA AGTE.(S) ADV.(A/S) AGDO.(A/S) ADV.(A/S)

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 03/06/2014 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 808.142 DISTRITO FEDERAL RELATORA AGTE.(S) ADV.(A/S) AGDO.(A/S) ADV.(A/S)

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. ROBERTO BARROSO :GTECH BRASIL LTDA :DANELLE ZULATO BITTAR : :PROCURADOR-GERAL DO EMENTA:

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. ROBERTO BARROSO :GTECH BRASIL LTDA :DANELLE ZULATO BITTAR : :PROCURADOR-GERAL DO EMENTA:

20/10/2015 SEGUNDA TURMA : MIN. TEORI ZAVASCKI

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) PROC.(A/S)(ES) : MIN. TEORI ZAVASCKI :MUNICÍPIO DO RIO DE JANEIRO :PROCURADOR-GERAL DO MUNICÍPIO DO RIO DE JANEIRO AGDO.(A/S) :OLIVIA

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) PROC.(A/S)(ES) : MIN. TEORI ZAVASCKI :MUNICÍPIO DO RIO DE JANEIRO :PROCURADOR-GERAL DO MUNICÍPIO DO RIO DE JANEIRO AGDO.(A/S) :OLIVIA

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS Jurisprudência... ADI 939 DF Caso... O Governador de São Paulo no uso de suas atribuições, publica no D.O.E do dia 10.02.2011, os seguintes

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS Jurisprudência... ADI 939 DF Caso... O Governador de São Paulo no uso de suas atribuições, publica no D.O.E do dia 10.02.2011, os seguintes

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 14/10/2016 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 971.511 SÃO PAULO RELATOR : MIN. EDSON FACHIN AGTE.(S) :OTAVIO GALERA DIAS ADV.(A/S)

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 14/10/2016 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 971.511 SÃO PAULO RELATOR : MIN. EDSON FACHIN AGTE.(S) :OTAVIO GALERA DIAS ADV.(A/S)

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR : MIN. EDSON FACHIN AGTE.(S) :WHITE MARTINS GASES INDUSTRIAIS LTDA ADV.(A/S) :LUIZ OTAVIO PINHEIRO BITTENCOURT AGDO.(A/S) :MUNICÍPIO DE

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR : MIN. EDSON FACHIN AGTE.(S) :WHITE MARTINS GASES INDUSTRIAIS LTDA ADV.(A/S) :LUIZ OTAVIO PINHEIRO BITTENCOURT AGDO.(A/S) :MUNICÍPIO DE

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) AGDO.(A/S) : MINISTRO PRESIDENTE :COMERCIAL TRIBO DO ACAI LTDA - EPP :NELSON FERREIRA : LUCIANO COSTA LIDUARIO E OUTRO(A/S) :GILSON

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) AGDO.(A/S) : MINISTRO PRESIDENTE :COMERCIAL TRIBO DO ACAI LTDA - EPP :NELSON FERREIRA : LUCIANO COSTA LIDUARIO E OUTRO(A/S) :GILSON

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.218.320 - RS (2010/0195682-4) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : YARA BRASIL FERTILIZANTES S/A ADVOGADO : ROMEU JOÃO REMUZZI E OUTRO(S) RECORRIDO : FAZENDA NACIONAL PROCURADOR

RECURSO ESPECIAL Nº 1.218.320 - RS (2010/0195682-4) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : YARA BRASIL FERTILIZANTES S/A ADVOGADO : ROMEU JOÃO REMUZZI E OUTRO(S) RECORRIDO : FAZENDA NACIONAL PROCURADOR

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 09/09/2016 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 936.067 BAHIA RELATOR : MIN. ROBERTO BARROSO AGTE.(S) :PETROLEO BRASILEIRO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 09/09/2016 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 936.067 BAHIA RELATOR : MIN. ROBERTO BARROSO AGTE.(S) :PETROLEO BRASILEIRO

20/05/2014 SEGUNDA TURMA : MIN. GILMAR MENDES PIRASSUNUNGA A C Ó R D Ã O

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 20/05/2014 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 790.299 SÃO PAULO RELATOR : MIN. GILMAR MENDES AGTE.(S) :LOJA MAÇÔNICA BARÃO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 20/05/2014 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 790.299 SÃO PAULO RELATOR : MIN. GILMAR MENDES AGTE.(S) :LOJA MAÇÔNICA BARÃO

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 12/05/2017 PLENÁRIO DISTRITO FEDERAL RELATOR AGTE.(S) AGDO.(A/S) : MINISTRO PRESIDENTE :ERICK HENRIQUE GASPAROTTO REPRESENTADO POR EDINA MARIA DOS

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 12/05/2017 PLENÁRIO DISTRITO FEDERAL RELATOR AGTE.(S) AGDO.(A/S) : MINISTRO PRESIDENTE :ERICK HENRIQUE GASPAROTTO REPRESENTADO POR EDINA MARIA DOS

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO FONTES DO DIREITO E SUAS IMPLICAÇÕES Art. 108 Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente,

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO FONTES DO DIREITO E SUAS IMPLICAÇÕES Art. 108 Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente,

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. ROBERTO BARROSO :UNIÃO :ADVOGADO-GERAL DA UNIÃO :INOCENCIO GOMES COELHO :ROUSE CLEIDE

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. ROBERTO BARROSO :UNIÃO :ADVOGADO-GERAL DA UNIÃO :INOCENCIO GOMES COELHO :ROUSE CLEIDE

14/10/2016 SEGUNDA TURMA : MIN. TEORI ZAVASCKI

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 14/10/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 572.494 SÃO PAULO RELATOR : MIN. TEORI ZAVASCKI AGTE.(S) :ESTADO DE SÃO PAULO PROC.(A/S)(ES)

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 14/10/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 572.494 SÃO PAULO RELATOR : MIN. TEORI ZAVASCKI AGTE.(S) :ESTADO DE SÃO PAULO PROC.(A/S)(ES)

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 14/10/2016 PLENÁRIO AG.REG. NO RECURSO EXTRAORDINÁRIO 880.185 ESPÍRITO SANTO RELATOR AGTE.(S) : MINISTRO PRESIDENTE :TIM CELULAR S/A ADV.(A/S) :CARLOS

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 14/10/2016 PLENÁRIO AG.REG. NO RECURSO EXTRAORDINÁRIO 880.185 ESPÍRITO SANTO RELATOR AGTE.(S) : MINISTRO PRESIDENTE :TIM CELULAR S/A ADV.(A/S) :CARLOS

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 02/02/2016 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 895.972 RIO DE RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN.

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 02/02/2016 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 895.972 RIO DE RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN.

Imunidade Tributária. Professor Ramiru Louzada

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

26/08/2014 SEGUNDA TURMA : MIN. GILMAR MENDES

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 26/08/2014 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 685.871 MINAS GERAIS RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES)

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 26/08/2014 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 685.871 MINAS GERAIS RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES)

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS cobrar tributos: Art. 150, III b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; cobrar

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS cobrar tributos: Art. 150, III b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; cobrar

10/02/2017 PRIMEIRA TURMA : MIN. LUIZ FUX AERONÁUTICA - CFIAE

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 10/02/2017 PRIMEIRA TURMA RELATOR AGTE.(S) AGDO.(A/S) : MIN. LUIZ FUX :CAIXA DE FINANCIAMENTO IMOBILIÁRIO DA AERONÁUTICA - CFIAE :PROCURADOR-GERAL

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 10/02/2017 PRIMEIRA TURMA RELATOR AGTE.(S) AGDO.(A/S) : MIN. LUIZ FUX :CAIXA DE FINANCIAMENTO IMOBILIÁRIO DA AERONÁUTICA - CFIAE :PROCURADOR-GERAL

RECURSO EXTRAORDINÁRIO Nº / RS

Procuradoria Geral da República Nº 8969 RJMB / pc RECURSO EXTRAORDINÁRIO Nº 744.449 / RS RELATOR : Ministro CELSO DE MELLO RECORRENTE : ABIH/RS Associação Brasileira da Indústria de Hotéis do Rio Grande

Procuradoria Geral da República Nº 8969 RJMB / pc RECURSO EXTRAORDINÁRIO Nº 744.449 / RS RELATOR : Ministro CELSO DE MELLO RECORRENTE : ABIH/RS Associação Brasileira da Indústria de Hotéis do Rio Grande

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA. Rafael Antonietti Matthes

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 14/10/2016 PLENÁRIO AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 910.568 SÃO PAULO RELATOR AGTE.(S) AGDO.(A/S) : MINISTRO PRESIDENTE :DALLAS RENT

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 14/10/2016 PLENÁRIO AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 910.568 SÃO PAULO RELATOR AGTE.(S) AGDO.(A/S) : MINISTRO PRESIDENTE :DALLAS RENT

Exclusão do ICMS e ISS da base de cálculo do PIS, COFINS, CPRB, IRPJ lucro presumido: repercussões das decisões do STJ e do STF Gustavo Brigagão

Exclusão do ICMS e ISS da base de cálculo do PIS, COFINS, CPRB, IRPJ lucro presumido: repercussões das decisões do STJ e do STF Gustavo Brigagão Base de cálculo PIS/COFINS - CF/88 Redação original do art.

Exclusão do ICMS e ISS da base de cálculo do PIS, COFINS, CPRB, IRPJ lucro presumido: repercussões das decisões do STJ e do STF Gustavo Brigagão Base de cálculo PIS/COFINS - CF/88 Redação original do art.

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 20/04/2017 PLENÁRIO PARANÁ RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MINISTRO PRESIDENTE :JULIO CESAR RIBAS BOENG :IGOR ANTONIO ARAUJO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 20/04/2017 PLENÁRIO PARANÁ RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MINISTRO PRESIDENTE :JULIO CESAR RIBAS BOENG :IGOR ANTONIO ARAUJO

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO 869.572 SÃO PAULO RELATORA : MIN. CÁRMEN LÚCIA RECTE.(S) :CAIXA ECONOMICA FEDERAL ADV.(A/S) : ROGÉRIO ALTOBELLI ANTUNES E OUTRO(A/S) RECDO.(A/S) :MUNICÍPIO DE CAMPINAS PROC.(A/S)(ES)

RECURSO EXTRAORDINÁRIO 869.572 SÃO PAULO RELATORA : MIN. CÁRMEN LÚCIA RECTE.(S) :CAIXA ECONOMICA FEDERAL ADV.(A/S) : ROGÉRIO ALTOBELLI ANTUNES E OUTRO(A/S) RECDO.(A/S) :MUNICÍPIO DE CAMPINAS PROC.(A/S)(ES)

Revisão de casos práticos

Revisão de casos práticos RUBENS KINDLMANN Em janeiro de 2018, a pessoa jurídica Decoramais Ltda., com sede no Município de São Paulo, prestou serviço de decoração e jardinagem no Município Diadema e não

Revisão de casos práticos RUBENS KINDLMANN Em janeiro de 2018, a pessoa jurídica Decoramais Ltda., com sede no Município de São Paulo, prestou serviço de decoração e jardinagem no Município Diadema e não

28/10/2016 SEGUNDA TURMA : MIN. RICARDO LEWANDOWSKI MATO GROSSO DO SUL

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 28/10/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 930.636 MATO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. RICARDO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 28/10/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 930.636 MATO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. RICARDO

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VI. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Benefícios fiscais e seu equilíbrio instável

Benefícios fiscais e seu equilíbrio instável Regime Jurídico dos Benefícios Fiscais. Controvérsias e Princípio da Boa fé. Tendência Jurisprudencial. LC 160/2017. Convênio 190/17. Gustavo Amaral gustavoamaral@pcpcadv.com.br

Benefícios fiscais e seu equilíbrio instável Regime Jurídico dos Benefícios Fiscais. Controvérsias e Princípio da Boa fé. Tendência Jurisprudencial. LC 160/2017. Convênio 190/17. Gustavo Amaral gustavoamaral@pcpcadv.com.br

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 AG.REG. NO RECURSO EXTRAORDINÁRIO 953.653 RIO DE RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. ROBERTO BARROSO :MINISTERIO PUBLICO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 AG.REG. NO RECURSO EXTRAORDINÁRIO 953.653 RIO DE RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. ROBERTO BARROSO :MINISTERIO PUBLICO

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 24/02/2017 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 1.008.733 SÃO PAULO RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S)

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 24/02/2017 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 1.008.733 SÃO PAULO RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S)

IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES (IPVA)

") PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES (IPVA) 02/09/2015 PERFIL CONSTITUCIONAL

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES (IPVA) 02/09/2015 PERFIL CONSTITUCIONAL

15/10/2013 SEGUNDA TURMA : MIN. GILMAR MENDES

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR : MIN. GILMAR MENDES AGTE.(S) :WALNEI CUNHA DE CARVALHO ADV.(A/S) :MARCO ANTONIO DA VEIGA SENNA E OUTRO(A/S) AGDO.(A/S) :UNIÃO PROC.(A/S)(ES)

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR : MIN. GILMAR MENDES AGTE.(S) :WALNEI CUNHA DE CARVALHO ADV.(A/S) :MARCO ANTONIO DA VEIGA SENNA E OUTRO(A/S) AGDO.(A/S) :UNIÃO PROC.(A/S)(ES)

27/08/2015 PLENÁRIO : MIN. MARCO AURÉLIO

Decisão sobre Repercussão Geral Inteiro Teor do Acórdão - Página 1 de 5 27/08/2015 PLENÁRIO REPERCUSSÃO GERAL NO RECURSO EXTRAORDINÁRIO 835.818 PARANÁ RELATOR RECTE.(S) PROC.(A/S)(ES) RECDO.(A/S) ADV.(A/S)

Decisão sobre Repercussão Geral Inteiro Teor do Acórdão - Página 1 de 5 27/08/2015 PLENÁRIO REPERCUSSÃO GERAL NO RECURSO EXTRAORDINÁRIO 835.818 PARANÁ RELATOR RECTE.(S) PROC.(A/S)(ES) RECDO.(A/S) ADV.(A/S)

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 20/04/2017 PLENÁRIO AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 1.002.739 SÃO PAULO RELATOR AGTE.(S) AGDO.(A/S) PROC.(A/S)(ES) : MINISTRO PRESIDENTE

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 20/04/2017 PLENÁRIO AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 1.002.739 SÃO PAULO RELATOR AGTE.(S) AGDO.(A/S) PROC.(A/S)(ES) : MINISTRO PRESIDENTE

21/08/2017 SEGUNDA TURMA : MIN. RICARDO LEWANDOWSKI

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. RICARDO LEWANDOWSKI :IVO ROGÉRIO DOS SANTOS : CARLOS BERKENBROCK E OUTRO(A/S) :INSTITUTO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. RICARDO LEWANDOWSKI :IVO ROGÉRIO DOS SANTOS : CARLOS BERKENBROCK E OUTRO(A/S) :INSTITUTO

02/08/2016 SEGUNDA TURMA : MIN. TEORI ZAVASCKI

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 02/08/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 946.340 MATO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. TEORI

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 02/08/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 946.340 MATO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. TEORI

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) AGDO.(A/S) : MINISTRO PRESIDENTE :DOUGLAS VICTOR DA SILVA :GIOVANNI CHARLES PARAÍZO :BV FINANCEIRA S/A CRÉDITO, FINANCIAMENTO E

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) AGDO.(A/S) : MINISTRO PRESIDENTE :DOUGLAS VICTOR DA SILVA :GIOVANNI CHARLES PARAÍZO :BV FINANCEIRA S/A CRÉDITO, FINANCIAMENTO E

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 10 15/12/2015 PRIMEIRA TURMA AG.REG. NO AGRAVO DE INSTRUMENTO 702.161 SANTA CATARINA RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. ROBERTO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 10 15/12/2015 PRIMEIRA TURMA AG.REG. NO AGRAVO DE INSTRUMENTO 702.161 SANTA CATARINA RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. ROBERTO

Direito Tributário Limitações ao Poder de Tributar

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.459.072 - SP (2014/0130356-4) RELATOR : MINISTRO BENEDITO GONÇALVES AGRAVANTE : USINA GOIANESIA S/A AGRAVADO : FAZENDA NACIONAL ADVOGADO : PROCURADORIA-GERAL DA FAZENDA NACIONAL

AgRg no RECURSO ESPECIAL Nº 1.459.072 - SP (2014/0130356-4) RELATOR : MINISTRO BENEDITO GONÇALVES AGRAVANTE : USINA GOIANESIA S/A AGRAVADO : FAZENDA NACIONAL ADVOGADO : PROCURADORIA-GERAL DA FAZENDA NACIONAL

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 12/05/2017 PLENÁRIO AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 947.970 MATO GROSSO DO SUL RELATOR : MINISTRO PRESIDENTE AGTE.(S) :RENOVA COMPANHIA

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 12/05/2017 PLENÁRIO AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 947.970 MATO GROSSO DO SUL RELATOR : MINISTRO PRESIDENTE AGTE.(S) :RENOVA COMPANHIA

Supremo Tribunal Federal

Ementa e Acórdão DJe 01/08/2012 Inteiro Teor do Acórdão - Página 1 de 7 12/06/2012 SEGUNDA TURMA AG.REG. NO AGRAVO DE INSTRUMENTO 746.537 DISTRITO FEDERAL RELATOR AGTE.(S) AGDO.(A/S) ADV.(A/S) INTDO.(A/S)

Ementa e Acórdão DJe 01/08/2012 Inteiro Teor do Acórdão - Página 1 de 7 12/06/2012 SEGUNDA TURMA AG.REG. NO AGRAVO DE INSTRUMENTO 746.537 DISTRITO FEDERAL RELATOR AGTE.(S) AGDO.(A/S) ADV.(A/S) INTDO.(A/S)

10/06/2014 SEGUNDA TURMA : MIN. GILMAR MENDES

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) : MIN. GILMAR MENDES :SALVAR TREINAMENTOS REPRESENTAÇÕES E CONSULTORIA EM SEGURANÇA DO TRABALHO LTDA ADV.(A/S) :CARLOS GUILHERME

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) : MIN. GILMAR MENDES :SALVAR TREINAMENTOS REPRESENTAÇÕES E CONSULTORIA EM SEGURANÇA DO TRABALHO LTDA ADV.(A/S) :CARLOS GUILHERME

Superior Tribunal de Justiça

AgInt no RECURSO ESPECIAL Nº 1.402.242 - SC (2013/0298465-0) RELATOR AGRAVANTE AGRAVADO : MINISTRO HUMBERTO MARTINS EMENTA TRIBUTÁRIO. INCIDÊNCIA DO IPI SOBRE VEÍCULO AUTOMOTOR IMPORTADO PARA USO PRÓPRIO.

AgInt no RECURSO ESPECIAL Nº 1.402.242 - SC (2013/0298465-0) RELATOR AGRAVANTE AGRAVADO : MINISTRO HUMBERTO MARTINS EMENTA TRIBUTÁRIO. INCIDÊNCIA DO IPI SOBRE VEÍCULO AUTOMOTOR IMPORTADO PARA USO PRÓPRIO.

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 10 11/09/2017 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 839.571 MINAS GERAIS RELATOR : MIN. ROBERTO BARROSO AGTE.(S) :LUBRIVAN COMÉRCIO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 10 11/09/2017 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 839.571 MINAS GERAIS RELATOR : MIN. ROBERTO BARROSO AGTE.(S) :LUBRIVAN COMÉRCIO

CONVÊNIO ICMS 70 COMEÇO DO FIM DA GUERRA FISCAL?

COMEÇO DO FIM DA GUERRA FISCAL? Especialmente preparado para Copyright TozziniFreire Advogados, 2014. Reprodução permitida, desde que citada a fonte Jerry Levers de Abreu jabreu@tozzinifreire.com.br Agosto,

COMEÇO DO FIM DA GUERRA FISCAL? Especialmente preparado para Copyright TozziniFreire Advogados, 2014. Reprodução permitida, desde que citada a fonte Jerry Levers de Abreu jabreu@tozzinifreire.com.br Agosto,

19/05/2017 SEGUNDA TURMA : MIN. GILMAR MENDES

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) AGDO.(A/S) : MIN. GILMAR MENDES :LAURI NICODEMUS RAUBER :CARLOS EDUARDO SILVA E SOUZA :BAYER S.A. :CELSO UMBERTO LUCHESI Agravo

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) AGDO.(A/S) : MIN. GILMAR MENDES :LAURI NICODEMUS RAUBER :CARLOS EDUARDO SILVA E SOUZA :BAYER S.A. :CELSO UMBERTO LUCHESI Agravo

23/09/2016 SEGUNDA TURMA : MIN. DIAS TOFFOLI EMENTA

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 23/09/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 972.904 SÃO PAULO RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN.

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 23/09/2016 SEGUNDA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 972.904 SÃO PAULO RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN.

XIII Congresso de Direito Tributário em Questão. Fundação Escola Superior de Direito Tributário - FESDT ICMS:

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

Supremo Tribunal Federal

Decisão sobre Repercussão Geral DJe 23/02/2012 Inteiro Teor do Acórdão - Página 1 de 11 02/02/2012 PLENÁRIO REPERCUSSÃO GERAL NO RECURSO EXTRAORDINÁRIO 632.783 RONDÔNIA RELATOR : MIN. JOAQUIM BARBOSA RECTE.(S)

Decisão sobre Repercussão Geral DJe 23/02/2012 Inteiro Teor do Acórdão - Página 1 de 11 02/02/2012 PLENÁRIO REPERCUSSÃO GERAL NO RECURSO EXTRAORDINÁRIO 632.783 RONDÔNIA RELATOR : MIN. JOAQUIM BARBOSA RECTE.(S)

1) Incide imposto de renda sobre a indenização por danos morais.

Incide imposto de renda sobre a indenização por danos morais.") Questionário Especial Turma Magistratura Federal/2012 Prof. Mauro Luís Rocha Lopes 1) Incide imposto de renda sobre a indenização por danos morais. STJ, Súmula 498. Não incide imposto de renda sobre a

Questionário Especial Turma Magistratura Federal/2012 Prof. Mauro Luís Rocha Lopes 1) Incide imposto de renda sobre a indenização por danos morais. STJ, Súmula 498. Não incide imposto de renda sobre a

ORDEM DOS ADVOGADOS DO BRASIL XXI EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A União, por não ter recursos suficientes para cobrir despesas referentes a investimento público urgente e de relevante interesse nacional, instituiu, por meio da

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A União, por não ter recursos suficientes para cobrir despesas referentes a investimento público urgente e de relevante interesse nacional, instituiu, por meio da

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 23/02/2016 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 783.522 SANTA RELATOR : MIN. ROBERTO BARROSO AGTE.(S) :CENTRO DE FORMAÇÃO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 23/02/2016 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO 783.522 SANTA RELATOR : MIN. ROBERTO BARROSO AGTE.(S) :CENTRO DE FORMAÇÃO

10/11/2015 PRIMEIRA TURMA : MIN. MARCO AURÉLIO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 10/11/2015 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 457.792 RIO DE JANEIRO RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. MARCO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 6 10/11/2015 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 457.792 RIO DE JANEIRO RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) ADV.(A/S) : MIN. MARCO