Livro Eletrônico Aula 00 Simulados Inéditos de Auditoria - Questões de Múltipla Escolha

|

|

|

- Aparecida Alves Varejão

- 5 Há anos

- Visualizações:

Transcrição

1 Livro Eletrônico Aula 00 Simulados Inéditos de - Questões de Múltipla Escolha Professor: Claudenir Brito

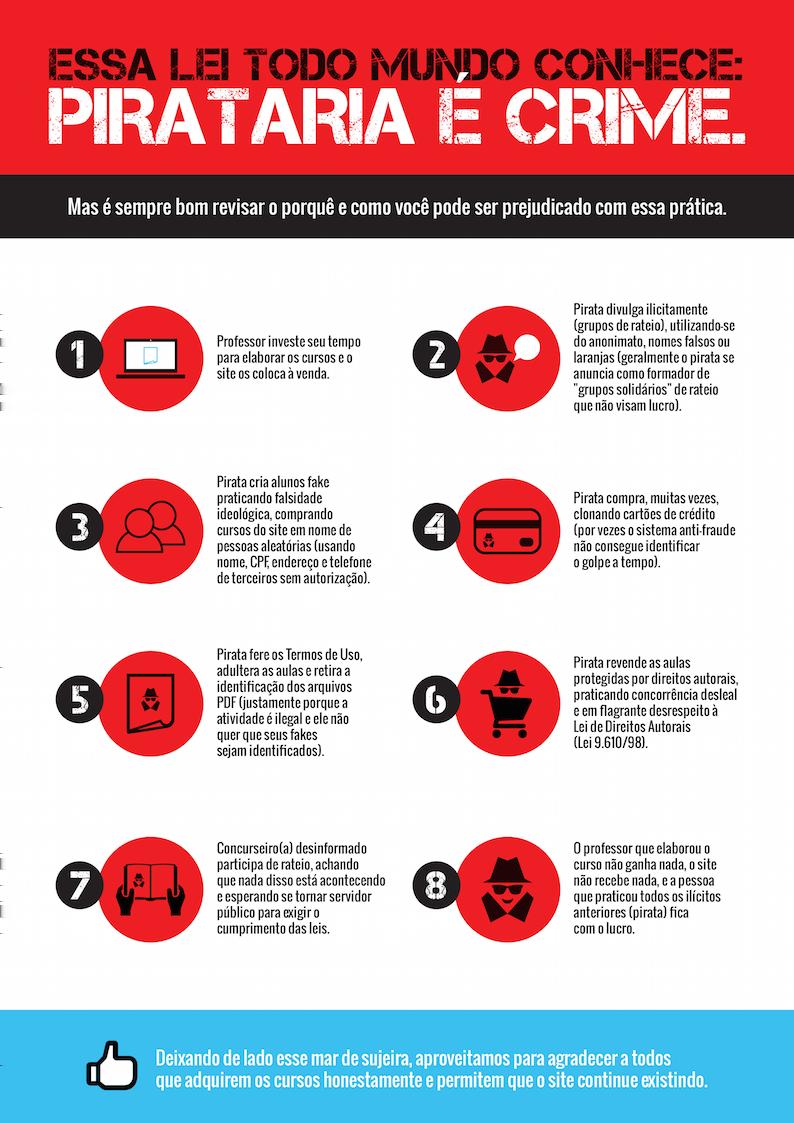

2 Simulados inéditos de Aula 00 AULA 00: Conceitos de auditoria e da pessoa do auditor. Objetivos gerais do auditor independente. Independência. Interna versus Externa. Controle de qualidade da auditoria de Demonstrações Contábeis. APRESENTAÇÃO DO TEMA SUMÁRIO 1. Questões 2. Questões comentadas Referências bibliográficas PÁGINA Observação importante: este curso é protegido por direitos autorais (copyright), nos termos da Lei 9.610/98, que altera, atualiza e consolida a legislação sobre direitos autorais e dá outras providências. Grupos de rateio e pirataria são clandestinos, violam a lei e prejudicam os professores que elaboram os cursos. Valorize o trabalho de nossa equipe adquirindo os cursos honestamente através do site Estratégia Concursos ;-) Olá pessoal! Meu nome é Claudenir Brito Pereira. Atualmente, sou Auditor Federal de Finanças e Controle do Ministério da Transparência e da Controladoria-Geral da União CGU, aprovado em 15º lugar no concurso de 2008, promovido pela ESAF. Sou Oficial da reserva do Exército Brasileiro, tendo sido militar por quase 17 anos, saindo em 2008, no posto de Capitão. Desde 2008, vivo da, tendo ministrado aulas de em cursos preparatórios para concursos em Brasília, no Rio de Janeiro e em Salvador; em cursos corporativos em instituições privadas e públicas, como a Escola Nacional de Administração Pública ENAP. 1 de 22

3 Simulados inéditos de Aula 00 Ah, e claro, professor e coach da equipe do Estratégia Concursos. Em 2011, fui convidado a participar, como professor de, deste projeto ousado do Estratégia, que logo se mostrou vencedor, ajudando milhares de candidatos a obterem sua tão desejada aprovação no concurso dos seus sonhos. Na CGU, atuei durante muitos anos na área de Operações Especiais da Secretaria Federal de Controle Interno SFC, participando do planejamento e da execução de trabalhos em conjunto com órgãos parceiros como a Polícia Federal, o Ministério Público e a Receita Federal. Também já exerci a função de Auditor-Chefe da Interna do Departamento Nacional de Infraestrutura de Transportes - DNIT -, de membro da Comissão de Coordenação de Controle Interno do Poder Executivo Federal - CCCI e de Diretor de Riscos, Controle e Conformidade da Secretaria do 2 de 22

e Certification in Control Self-Assessment (CCSA), emitidas pelo IIA (The Institute of Internal Auditors),")

4 Simulados inéditos de Aula 00 Tesouro Nacional STN. Atualmente, exerço a função de Secretário Executivo Adjunto do Ministério da Justiça MJ. Possuo duas certificações internacionais: Certified Government Auditing Professional (CGAP) e Certification in Control Self-Assessment (CCSA), emitidas pelo IIA (The Institute of Internal Auditors), instituição da qual sou membro efetivo. E finalmente, autor da obra Privada e Governamental - teoria de forma objetiva e mais de 500 questões comentadas (Ed. Impetus, 3ª edição). Essa obra teve uma resposta bastante positiva dos leitores, tendo sido inclusive indicada como bibliografia de referência por algumas bancas, como por exemplo, no concurso para a Prefeitura de Montes Claros/MG, em É este: Sobre a obra ao lado, não posso mais exemplares, em virtude da iminente publicação da 4ª edição, ainda em de 22

5 Simulados inéditos de Aula 00 A 3ª edição já está nas livrarias, mas é possível adquiri-la com desconto no site: Também participei da coletânea Auditores, Analistas e Técnicos da Receita Federal - Questões Comentadas - Col. Carreiras Específica, da Editora Saraiva. Esse livro pode ser encontrado na maior parte das livrarias. Não tenho exemplares comigo. Toda essa apresentação tem por finalidade tranquilizá-los quanto à qualificação do professor para assumir este projeto, com muito profissionalismo. Estou em sala desde 2010; no Estratégia desde seu lançamento em 2011, e podem ter certeza de que terão um material de alta qualidade para sua preparação. Gostaríamos que cada um de vocês realizasse os simulados com a maior atenção e concentração possíveis, de preferência sem interrupção, num ambiente tranquilo e sem consultar qualquer material. Dúvidas que forem surgindo, só perguntar no fórum do curso. Se precisarem esclarecer dúvidas sobre outros temas voltados aos concursos, que não sejam dúvidas específicas do nosso conteúdo: (61) Siga-nos nas redes sociais, pois publicamos diariamente temas referentes às técnicas de estudo e à : Prof Claudenir Brito profclaudenirbrito Além disso, se quiser fazer parte da nossa lista exclusiva de s, por meio da qual enviamos material gratuito: 4 de 22

6 Simulados inéditos de Aula 00 Receba dicas de estudo e conteúdo gratuito de em seu , cadastrando-se na nossa lista exclusiva, no link a seguir Sejam bem vindos ao nosso curso, e vamos logo às questões, que é o que mais nos interessa no momento. SIMULADO 1 (ESTRATÉGIA/múltipla escolha) As influências que possibilitaram o desenvolvimento da auditoria no Brasil incluem A) o pequeno número de filiais e subsidiárias de empresas estrangeiras no Brasil B) a ausência de financiamento de empresas brasileiras por instituições estrangeiras e internacionais C) o incremento de obrigatoriedade da auditoria nas empresas D) a retração do mercado de capitais após a crise de 1929 E) a baixa complexidade da legislação tributária 2 (ESTRATÉGIA/múltipla escolha) De acordo com as disposições constantes da NBC TA Estrutura Conceitual Estrutura Conceitual para Trabalhos de Asseguração, é incorreto afirmar que: (A) os trabalhos de asseguração envolvem duas partes distintas: o auditor independente e a parte responsável pela elaboração das demonstrações contábeis. (B) o trabalho de asseguração razoável de demonstrações contábeis é denominado auditoria. (C) a consultoria é um trabalho realizado pelo auditor independente que não faz parte dos trabalhos de asseguração. (D) o trabalho de asseguração limitada de demonstrações contábeis é denominado revisão. (E) a parte responsável, nos trabalhos de asseguração, é a própria empresa auditada, responsável pela elaboração das demonstrações contábeis. 5 de 22

7 Simulados inéditos de Aula 00 3 (ESTRATÉGIA/múltipla escolha) O atributo que descreve uma postura critica do auditor, que inclui questionamento e avaliação detalhada, atento para condições que possam indicar erros ou fraudes que levem a possível distorção e o (a): A) equidade profissional. B) neutralidade profissional. C) diligência profissional. D) julgamento profissional. E) ceticismo profissional. 4 (ESTRATÉGIA/múltipla escolha) São exemplos de princípios fundamentais de ética profissional relevantes para o Auditor responsável por uma auditoria de demonstrações contábeis: A) formalismo e confiabilidade. B) competência e zelo profissional. C) confidencialidade e motivação. D) formalismo e objetividade. E) integridade e motivação. 5 (ESTRATÉGIA/múltipla escolha) A responsabilidade do trabalho do auditor para com a sociedade em geral (auditor externo) e com dirigentes da empresa (auditor interno e externo) é indiscutível, e, no desempenho de suas funções, pode ser responsabilizado por danos eventualmente causados a terceiros. Em relação as equipes técnicas utilizadas no desenvolvimento dos trabalhos de auditoria externa, podese afirmar que a responsabilidade técnica do trabalho é: A) de toda a equipe técnica, desde que supervisionada pelo auditor e acompanhada por um coordenador com experiência adequada. B) do auditor, que assumirá total responsabilidade pelos trabalhos executados. C) da firma de auditoria, que assume os riscos mediante contrato assinado com a parte responsável. D) de todos os sócios da firma de auditoria, por responderem solidariamente e ilimitadamente. E) dos gerentes do projeto e do sócio-auditor, por possuírem formação pertinente. 6 (ESTRATÉGIA/múltipla escolha) Uma empresa vem sendo auditada pela empresa Estratégia Auditores Independentes, pelo mesmo sócioprincipal há oito anos. Considerando as normas do Conselho Federal de Contabilidade para o caso, especialmente a NBC PA 290, a firma de auditoria externa deve: a) ser substituída por outra, não podendo retornar a fazer a auditoria da empresa no prazo de um ano. 6 de 22

8 Simulados inéditos de Aula 00 b) trocar o sócio-principal e demais sócios-chave do trabalho, podendo retornar a fazer auditoria após decorrido o prazo de dois anos. c) substituir toda a equipe de auditoria, podendo retornar aos trabalhos nessa companhia, decorridos no mínimo oito anos, a critério do órgão regulador. d) fazer a substituição desse sócio-principal (auditor), podendo o mesmo retornar a fazer trabalhos de auditoria nessa companhia somente após dez anos. e) comunicar ao cliente a manutenção do sócio-principal, ficando a cargo deste a concordância ou não com a substituição. 7 (ESTRATÉGIA/múltipla escolha) O profissional responsável pelo trabalho de auditoria é denominado auditor independente, normalmente integrante de uma firma de auditoria contratada pela empresa a ser auditada. Sobre a auditoria independente, é correto afirmar que tem por objetivo: A) assessorar a alta administração da entidade no cumprimento de seus objetivos estratégicos e operacionais. B) emitir opinião sobre a adequação das demonstrações contábeis. C) recomendar soluções para as não-conformidades e irregularidades apontadas nos relatórios de auditoria. D) levar ao Poder Judiciário elementos de prova necessários a subsidiar a solução de litígios entre a entidade e seus clientes. E) apresentar subsídios para o aperfeiçoamento da gestão e dos controles Internos da entidade auditada. 8 (ESTRATÉGIA/múltipla escolha) O objetivo principal da auditoria independente é a emissão de uma opinião sobre a adequação das demonstrações contábeis. Ao conduzir uma auditoria de demonstrações contábeis, são objetivos gerais do auditor obter segurança: A) razoável de que as demonstrações contábeis em parte estão livres de distorção irrelevante, devido à fraude ou erro, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos considerados, em conformidade com a estrutura de parecer financeiro consolidado do auditor independente. B) total de que as demonstrações contábeis em parte estão livres de distorção irrelevante, devido à fraude, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável. C) razoável de que as demonstrações contábeis como um todo estão livres de distorção irrelevante, devido a erros, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de parecer financeiro. D) total de que as demonstrações contábeis em parte estão livres de distorção relevante, devido à fraude ou erro, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável. 7 de 22

9 Simulados inéditos de Aula 00 E) razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, devido à fraude ou erro, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável. 9 (ESTRATÉGIA/múltipla escolha) Diferentemente da auditoria independente, a auditoria interna: A) é exercida por firma contratada pela empresa auditada. B) é realizada anualmente, ao término do exercício financeiro. C) emite recomendações à entidade auditada, a fim de auxiliá-la no cumprimento de seus objetivos. D) emite opina sobre a adequação das demonstrações Contábeis à estrutura de Relatório Financeiro Aplicável. E) emite Relatório do Auditor (ESTRATÉGIA/múltipla escolha) A principal semelhança entre a Interna e a Externa é relacionada aos métodos de trabalho, que, via de regra, são bastante parecidos, tanto quanto às características desejáveis à pessoa do auditor quanto aos aspectos de planejamento, execução e emissão de relatórios. Com relação às funções de auditor interno e auditor externo, analise as alternativas abaixo e marque a opção incorreta: A) O auditor externo emite relatório para a alta administração e para terceiros interessados, enquanto o auditor interno emite relatório para a alta administração da empresa auditada. B) Apenas o auditor interno é subordinado à alta administração da empresa auditada. C) Tanto o auditor interno quanto o auditor externo devem avaliar os controles internos, sendo os responsáveis primários pela prevenção e identificação de fraudes e erros que afetem as demonstrações contábeis. D) A responsabilidade primária na detecção de fraudes e erros é da administração da entidade. E) O auditor externo não deve ser funcionário da empresa auditada, e sim de uma firma de auditoria contratada (ESTRATÉGIA/múltipla escolha) Enquanto o auditor interno é subordinado da alta administração da entidade auditada, o auditor independente é contratado por esta para emitir uma opinião sobre as demonstrações contábeis. Assim, de acordo com a relação do auditor com a entidade auditada, distinguem-se as auditorias interna e externa. Acerca desse assunto, assinale a opção correta. a) O vínculo empregatício do auditor interno em relação à entidade auditada lhe retira a independência profissional necessária para atuar de acordo com as normas vigentes. 8 de 22

10 Simulados inéditos de Aula 00 b) As empresas, de um modo geral, independentemente de seu porte e da relação custo-benefício, devem dispor de auditoria interna permanente. c) A auditoria interna não tem como objetivo principal a emissão de opinião sobre as demonstrações contábeis, sendo executada mais para auxiliar a administração da entidade a cumprir seus objetivos de gestão do que para prestação de contas a terceiros. d) A auditoria independente deve prescindir do concurso da auditoria interna, sob pena de ser induzida em sua opinião e perder a independência na execução dos trabalhos. e) A auditoria independente deve atuar permanente e continuamente, exercendo controle prévio, concomitante e posterior junto à administração da entidade, a fim de promover melhorias na gestão (ESTRATÉGIA/múltipla escolha) Embora existam semelhanças entre a Interna e a Externa, particularmente relacionadas aos métodos de trabalho e às características desejáveis à pessoa do auditor, seus objetivos são distintos. Sobre o tema, é correto afirmar que: a) a auditoria interna se preocupa em avaliar os métodos e as técnicas utilizadas pela contabilidade, enquanto a auditoria externa cuida de revisar os lançamentos e demonstrações contábeis. b) a auditoria interna cuida em verificar os aspectos financeiros da entidade, enquanto a auditoria externa se preocupa com os pareceres a respeito das demonstrações contábeis. c) a atuação de ambas não difere na essência uma vez que os objetivos da avaliação é sempre a contabilidade. d) o objetivo da auditoria interna é produzir relatórios demonstrando as falhas e deficiências dos processos administrativos e os da auditoria externa é emitir relatório do auditor independente sobre a execução contábil e financeira da entidade. e) o objetivo da auditoria interna é apoiar a administração da entidade no cumprimento dos seus objetivos, enquanto o da auditoria independente é a emissão de parecer sobre as demonstrações contábeis (ESTRATÉGIA/múltipla escolha) Procedimentos de auditoria interna constituem exames e investigações que permitem ao auditor interno obter evidências suficientes para fundamentar suas conclusões e recomendações à administração da entidade. Para tanto, o auditor interno pode aplicar testes que visam tanto a obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, e testes para a obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelo sistema de informação da entidade. Esses testes são denominados, respectivamente, (A) substantivo e de observância. 9 de 22

Assinale a afirmativa correta sobre a diferença entre Interna e Externa. a) O auditor externo possui autonomia enquanto o auditor interno possui independência.")

11 Simulados inéditos de Aula 00 (B) de observância e substantivo. (C) de vistoria e substantivo. (D) substantivo e exames de aderência. (E) de observância e de aderência (ESTRATÉGIA/múltipla escolha) Assinale a afirmativa correta sobre a diferença entre Interna e Externa. a) O auditor externo possui autonomia enquanto o auditor interno possui independência. b) O auditor externo é empregado da empresa e o auditor interno é contratado. c) Uma finalidade da auditoria externa é emitir parecer para a adequação do controle interno e da auditoria interna é emitir parecer sobre adequação das demonstrações contábeis. d) Tanto na auditoria interna quanto na auditoria independente são realizados testes substantivos. e) O auditor interno não executa auditoria contábil, enquanto a auditoria externa executa apenas esse tipo de auditoria (ESTRATÉGIA/múltipla escolha) É correto afirmar que: 1. a firma de auditoria tem por obrigação estabelecer e manter sistema de controle de qualidade para obter segurança razoável que a firma e seu pessoal cumprem com as normas profissionais e técnicas e as exigências legais e regulatórias aplicáveis. 2. a firma de auditoria deve estabelecer e manter sistema de controle de qualidade para obter segurança razoável que os relatórios emitidos pela firma ou pelos sócios do trabalho são apropriados nas circunstâncias. 3. o objetivo do auditor é implementar procedimentos de controle de qualidade no nível do trabalho que forneçam ao auditor segurança razoável de que a auditoria está de acordo com normas profissionais e técnicas e exigências legais e regulatórias aplicáveis. a) Todas são falsas. b) Somente 1 e 2 são verdadeiras. c) Somente a 3 é verdadeira. d) Somente a 2 é falsa. e) Todas são verdadeiras. QUESTÕES COMENTADAS 10 de 22

12 Simulados inéditos de Aula 00 1 (ESTRATÉGIA/múltipla escolha) As influências que possibilitaram o desenvolvimento da auditoria no Brasil incluem A) o pequeno numero de filiais e subsidiárias de empresas estrangeiras no Brasil B) a ausência de financiamento de empresas brasileiras por instituições estrangeiras e internacionais C) o incremento de obrigatoriedade da auditoria nas empresas D) a retração do mercado de capitais após a crise de 1929 E) a baixa complexidade da legislação tributária Algumas questões de prova não necessitam de grande conhecimento para sua solução. A alternativa C afirma que, com o incremento da obrigatoriedade da existência da auditoria no Brasil, esta se desenvolveu. Ora, a lógica sugere exatamente isso, pois esse caso trouxe motivação para o crescimento da atividade no país. As demais alternativas contrariam o que consta da obra conceitos e aplicações de William Attie (2010, págs. 8 e 9), na qual o autor afirma que as principais influências que possibilitaram o desenvolvimento da auditoria no Brasil foram: a) Filiais e subsidiárias de firmas estrangeiras; b) Financiamento de empresas brasileiras através de entidades internacionais; c) Crescimento das empresas brasileiras e necessidade de descentralização e diversificação de suas atividades econômicas; d) Evolução do mercado de capitais; e) Criação das normas de auditoria promulgadas pelo Banco Central do Brasil em 1972; e f) Criação da Comissão de Valores Mobiliários e da Lei das Sociedades por Ações. Gabarito: C 2 (ESTRATÉGIA/múltipla escolha) De acordo com as disposições constantes da NBC TA Estrutura Conceitual Estrutura Conceitual para Trabalhos de Asseguração, é incorreto afirmar que: (A) os trabalhos de asseguração envolvem duas partes distintas: o auditor independente e a parte responsável pela elaboração das demonstrações contábeis. (B) o trabalho de asseguração razoável de demonstrações contábeis é denominado auditoria. (C) a consultoria é um trabalho realizado pelo auditor independente que não faz parte dos trabalhos de asseguração. (D) o trabalho de asseguração limitada de demonstrações contábeis é denominado revisão. (E) a parte responsável, nos trabalhos de asseguração, é a própria empresa auditada, responsável pela elaboração das demonstrações contábeis. 11 de 22

13 Simulados inéditos de Aula 00 A alternativa A esta incorreta, pois os trabalhos de asseguração envolvem três partes distintas: o auditor independente, a parte responsável e os usuários previstos. Assim, e o gabarito da questão. As alternativas B e D estão corretas, pois enquanto o trabalho de asseguração razoável de demonstrações contábeis é denominado auditoria, o trabalho de asseguração limitada é denominado revisão. A letra C está correta, pois consultoria é um trabalho realizado pelo auditor independente que não faz parte dos trabalhos de asseguração. Por fim, a letra E está correta, já que a parte responsável, nos trabalhos de asseguração, é a própria empresa auditada, não sendo, necessariamente, a única usuária das informações. Gabarito: A 3 (ESTRATÉGIA/múltipla escolha) O atributo que descreve uma postura crítica do auditor, que inclui questionamento e avaliação detalhada, atento para condições que possam indicar erros ou fraudes que levem a possível distorção e o (a): A) equidade profissional. B) neutralidade profissional. C) diligência profissional. D) julgamento profissional. E) ceticismo profissional. Quando se trata de característica questionadora, detalhista e crítica, estamos nos referindo ao ceticismo profissional do auditor, que nada mais e do que desenvolver seus trabalhos com uma postura que inclui questionamento e avaliação crítica e detalhada, desempenhando os trabalhos com alerta para condições que possam indicar possível distorção, devido a erro ou fraude nas demonstrações financeiras. Gabarito: E 4 (ESTRATÉGIA/múltipla escolha) São exemplos de princípios fundamentais de ética profissional relevantes para o Auditor responsável por uma auditoria de demonstrações contábeis: A) formalismo e confiabilidade. B) competência e zelo profissional. C) confidencialidade e motivação. D) formalismo e objetividade. E) integridade e motivação. Os cinco princípios fundamentais de ética profissional, constantes na NBC TA 200 são: integridade; objetividade; competência e zelo profissional; confidencialidade e comportamento (conduta) profissional. Gabarito: B 12 de 22

14 Simulados inéditos de Aula 00 5 (ESTRATÉGIA/múltipla escolha) A responsabilidade do trabalho do auditor para com a sociedade em geral (auditor externo) e com dirigentes da empresa (auditor interno e externo) é indiscutível, e, no desempenho de suas funções, pode ser responsabilizado por danos eventualmente causados a terceiros. Em relação as equipes técnicas utilizadas no desenvolvimento dos trabalhos de auditoria externa, podese afirmar que a responsabilidade técnica do trabalho é: A) de toda a equipe técnica, desde que supervisionada pelo auditor e acompanhada por um coordenador com experiência adequada. B) do auditor, que assumirá total responsabilidade pelos trabalhos executados. C) da firma de auditoria, que assume os riscos mediante contrato assinado com a parte responsável. D) de todos os sócios da firma de auditoria, por responderem solidariamente e ilimitadamente. E) dos gerentes do projeto e do sócio-auditor, por possuírem formação pertinente. De acordo com a NBC TA 220, sócio encarregado do trabalho (auditor) é o sócio ou outra pessoa na firma, responsável pelo trabalho, pela sua execução e pelo relatório de auditoria ou outros relatórios emitidos em nome da firma de auditoria, e quem tem, quando necessário, autoridade apropriada de um órgão profissional, legal ou regulador. Esse sócio encarregado do trabalho (auditor) assume a responsabilidade total e exclusiva pela condução e resultado dos trabalhos. Gabarito: B 6 (ESTRATÉGIA/múltipla escolha) Uma empresa vem sendo auditada pela empresa Estratégia Auditores Independentes, pelo mesmo sócioprincipal há oito anos. Considerando as normas do Conselho Federal de Contabilidade para o caso, especialmente a NBC PA 290, a firma de auditoria externa deve: a) ser substituída por outra, não podendo retornar a fazer a auditoria da empresa no prazo de um ano. b) trocar o sócio-principal e demais sócios-chave do trabalho, podendo retornar a fazer auditoria após decorrido o prazo de dois anos. c) substituir toda a equipe de auditoria, podendo retornar aos trabalhos nessa companhia, decorridos no mínimo oito anos, a critério do órgão regulador. d) fazer a substituição desse sócio-principal (auditor), podendo o mesmo retornar a fazer trabalhos de auditoria nessa companhia somente após dez anos. e) comunicar ao cliente a manutenção do sócio-principal, ficando a cargo deste a concordância ou não com a substituição. Embora a NBC PA 290, que trata do tema, estabeleça em seu texto algumas situações em que o rodízio do sócio-principal pudesse ser exigido em 13 de 22

15 Simulados inéditos de Aula 00 prazo diferente, a regra é que essa alternância ocorra em cinco anos. Da mesma forma, em regra, o prazo para o retorno desse sócio e dos sócios-chave para o trabalho é de dois anos. Nesse contexto, como o caput da questão deixa claro que já se passaram até mais de cinco anos, a única alternativa é a expressa na opção B. Gabarito: B 7 (ESTRATÉGIA/múltipla escolha) O profissional responsável pelo trabalho de auditoria é denominado auditor independente, normalmente integrante de uma firma de auditoria contratada pela empresa a ser auditada. Sobre a auditoria independente, é correto afirmar que tem por objetivo: A) assessorar a alta administração da entidade no cumprimento de seus objetivos estratégicos e operacionais. B) emitir opinião sobre a adequação das demonstrações contábeis. C) recomendar soluções para as não-conformidades e irregularidades apontadas nos relatórios de auditoria. D) levar ao Poder Judiciário elementos de prova necessários a subsidiar a solução de litígios entre a entidade e seus clientes. E) apresentar subsídios para o aperfeiçoamento da gestão e dos controles Internos da entidade auditada. Questão bastante similar às encontradas em provas de auditoria. Para respondê-la, basta saber o objetivo de uma auditoria independente, que é, segundo a NBC TA 200, aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. Assim, a única alternativa correta é a de letra B. Gabarito: B ==0== 8 (ESTRATÉGIA/múltipla escolha) O objetivo principal da auditoria independente é a emissão de uma opinião sobre a adequação das demonstrações contábeis. Ao conduzir uma auditoria de demonstrações contábeis, são objetivos gerais do auditor obter segurança: A) razoável de que as demonstrações contábeis em parte estão livres de distorção irrelevante, devido à fraude ou erro, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos considerados, em conformidade com a estrutura de parecer financeiro consolidado do auditor independente. B) total de que as demonstrações contábeis em parte estão livres de distorção irrelevante, devido à fraude, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável. 14 de 22

16 Simulados inéditos de Aula 00 C) razoável de que as demonstrações contábeis como um todo estão livres de distorção irrelevante, devido a erros, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de parecer financeiro. D) total de que as demonstrações contábeis em parte estão livres de distorção relevante, devido à fraude ou erro, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável. E) razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, devido à fraude ou erro, possibilitando que o auditor expresse opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável. De acordo a NBC TA 200, ao conduzir a auditoria de demonstrações contábeis, um dos objetivos gerais do auditor é:... obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável. Assim, a única alternativa que atende ao pedido é a de letra E. As alternativas B e D falam de segurança total, o que não seria possível, já que o trabalho do auditor é desenvolvido por meio de testes e de amostragem. As letras A e C falam de distorção irrelevante, quando o correto seria relevante. Distorção relevante é aquela que pode influenciar a opinião do usuário das demonstrações contábeis, sendo a que interessa ao auditor identificar. Gabarito: E 9 (ESTRATÉGIA/múltipla escolha) Diferentemente da auditoria independente, a auditoria interna: A) é exercida por firma contratada pela empresa auditada. B) é realizada anualmente, ao término do exercício financeiro. C) emite recomendações à entidade auditada, a fim de auxiliá-la no cumprimento de seus objetivos. D) emite opina sobre a adequação das demonstrações Contábeis à estrutura de Relatório Financeiro Aplicável. E) emite Relatório do Auditor. Questão bastante simples. A única alternativa que traduz com clareza uma característica da auditoria interna é a de letra C, gabarito da questão. As demais tratam de atributos da auditoria independente. Gabarito: C 15 de 22

17 Simulados inéditos de Aula (ESTRATÉGIA/múltipla escolha) A principal semelhança entre a Interna e a Externa é relacionada aos métodos de trabalho, que, via de regra, são bastante parecidos, tanto quanto às características desejáveis à pessoa do auditor quanto aos aspectos de planejamento, execução e emissão de relatórios. Com relação às funções de auditor interno e auditor externo, analise as alternativas abaixo e marque a opção incorreta: A) O auditor externo emite relatório para a alta administração e para terceiros interessados, enquanto o auditor interno emite relatório para a alta administração da empresa auditada. B) Apenas o auditor interno é subordinado à alta administração da empresa auditada. C) Tanto o auditor interno quanto o auditor externo devem avaliar os controles internos, sendo os responsáveis primários pela prevenção e identificação de fraudes e erros que afetem as demonstrações contábeis. D) A responsabilidade primária na detecção de fraudes e erros é da administração da entidade. E) O auditor externo não deve ser funcionário da empresa auditada, e sim de uma firma de auditoria contratada. Tanto o auditor interno quanto o externo devem avaliar os controles internos e a possibilidade de ocorrência de fraudes e erros que afetem as demonstrações contábeis. Isso não quer dizer que eles são os responsáveis primários pela prevenção e identificação de fraudes e erros (letra C), o que cabe à administração da entidade auditada. Gabarito: C 11 - (ESTRATÉGIA/múltipla escolha) Enquanto o auditor interno é subordinado da alta administração da entidade auditada, o auditor independente é contratado por esta para emitir uma opinião sobre as demonstrações contábeis. Assim, de acordo com a relação do auditor com a entidade auditada, distinguem-se as auditorias interna e externa. Acerca desse assunto, assinale a opção correta. a) O vínculo empregatício do auditor interno em relação à entidade auditada lhe retira a independência profissional necessária para atuar de acordo com as normas vigentes. b) As empresas, de um modo geral, independentemente de seu porte e da relação custo-benefício, devem dispor de auditoria interna permanente. c) A auditoria interna não tem como objetivo principal a emissão de opinião sobre as demonstrações contábeis, sendo executada mais para auxiliar a administração da entidade a cumprir seus objetivos de gestão do que para prestação de contas a terceiros. d) A auditoria independente deve prescindir do concurso da auditoria interna, sob pena de ser induzida em sua opinião e perder a independência na execução dos trabalhos. 16 de 22

18 Simulados inéditos de Aula 00 e) A auditoria independente deve atuar permanente e continuamente, exercendo controle prévio, concomitante e posterior junto à administração da entidade, a fim de promover melhorias na gestão. O vínculo de emprego do auditor interno não retira necessariamente sua independência profissional, desde que sua autonomia seja respeitada. Portanto, a alternativa A está incorreta. A auditoria Interna é um princípio do controle interno e deve ser instituída observando-se outro princípio, que é o da relação custo-benefício. O custo de um controle (a implementação da auditoria interna) não pode ser superior aos benefícios que dele possam advir (e isso depende do porte da empresa). Dessa forma, a alternativa B está incorreta, pois o custo de uma auditoria interna não pode ser maior que seus benefícios de sua existência para a empresa. A alternativa C está correta e é o gabarito da questão, já que o objetivo de emitir uma opinião sobre as demonstrações contábeis é do auditor externo e não do auditor interno. A alternativa D também está incorreta, pois a auditoria externa pode utilizar os trabalhos da auditoria interna, conforme verificado na NBC TA 610: Para que o auditor independente possa utilizar um trabalho específico dos auditores internos, o auditor independente deve avaliar e executar os procedimentos de auditoria nesse trabalho para determinar a sua adequação para atender aos seus objetivos como auditor independente. A alternativa E está incorreta, pois é a auditoria interna que deve atuar permanente e continuamente na entidade, e não a independente (externa). Gabarito: C 12 - (ESTRATÉGIA/múltipla escolha) Embora existam semelhanças entre a Interna e a Externa, particularmente relacionadas aos métodos de trabalho e às características desejáveis à pessoa do auditor, seus objetivos são distintos. Sobre o tema, é correto afirmar que: a) a auditoria interna se preocupa em avaliar os métodos e as técnicas utilizadas pela contabilidade, enquanto a auditoria externa cuida de revisar os lançamentos e demonstrações contábeis. b) a auditoria interna cuida em verificar os aspectos financeiros da entidade, enquanto a auditoria externa se preocupa com os pareceres a respeito das demonstrações contábeis. c) a atuação de ambas não difere na essência uma vez que os objetivos da avaliação é sempre a contabilidade. d) o objetivo da auditoria interna é produzir relatórios demonstrando as falhas e deficiências dos processos administrativos e os da auditoria externa é emitir relatório do auditor independente sobre a execução contábil e financeira da entidade. 17 de 22

19 Simulados inéditos de Aula 00 e) o objetivo da auditoria interna é apoiar a administração da entidade no cumprimento dos seus objetivos, enquanto o da auditoria independente é a emissão de parecer sobre as demonstrações contábeis. Segundo a NBC TA 200, o objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. Já a auditoria interna (NBC TI 01) compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos. Dessa forma, a única alternativa que demonstra de forma correta e completa os principais objetivos dessas duas auditorias é a letra D. Gabarito: D 13 - (ESTRATÉGIA/múltipla escolha) Procedimentos de auditoria interna constituem exames e investigações que permitem ao auditor interno obter evidências suficientes para fundamentar suas conclusões e recomendações à administração da entidade. Para tanto, o auditor interno pode aplicar testes que visam tanto a obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, e testes para a obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelo sistema de informação da entidade. Esses testes são denominados, respectivamente, (A) substantivo e de observância. (B) de observância e substantivo. (C) de vistoria e substantivo. (D) substantivo e exames de aderência. (E) de observância e de aderência. Segundo a NBC TI 01, os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. Já os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. Assim, a alternativa B é a correta. Importante ressaltar que os testes de observância também são conhecidos por exames de aderência (alternativas D e E). Gabarito: B 18 de 22

20 Simulados inéditos de Aula (ESTRATÉGIA/múltipla escolha) Assinale a afirmativa correta sobre a diferença entre Interna e Externa. a) O auditor externo possui autonomia enquanto o auditor interno possui independência. b) O auditor externo é empregado da empresa e o auditor interno é contratado. c) Uma finalidade da auditoria externa é emitir parecer para a adequação do controle interno e da auditoria interna é emitir parecer sobre adequação das demonstrações contábeis. d) Tanto na auditoria interna quanto na auditoria independente são realizados testes substantivos. e) O auditor interno não executa auditoria contábil, enquanto a auditoria externa executa apenas esse tipo de auditoria.0 A alternativa A está incorreta. Em geral, costumamos utilizar o termo autonomia para o auditor interno e independência para o auditor externo. A alternativa B também está incorreta, uma vez que é o auditor interno que é empregado da empresa, enquanto o auditor externo é contratado para emitir uma opinião sobre as demonstrações contábeis. A alternativa C inverteu os conceitos, o que a torna incorreta. Uma finalidade da auditoria interna é emitir parecer para a adequação do controle interno e da auditoria externa é emitir relatório sobre a adequação das demonstrações contábeis. A alternativa E está incorreta, pois, em regra, o auditor interno executa auditoria contábil e operacional, enquanto a auditoria independente executa apenas auditoria contábil. Por fim, a alternativa D está correta e é o gabarito da questão, pois tanto na auditoria interna quanto na auditoria independente realizam testes substantivos, que visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. Gabarito: D 15 - (ESTRATÉGIA/múltipla escolha) É correto afirmar que: 1. a firma de auditoria tem por obrigação estabelecer e manter sistema de controle de qualidade para obter segurança razoável que a firma e seu pessoal cumprem com as normas profissionais e técnicas e as exigências legais e regulatórias aplicáveis. 2. a firma de auditoria deve estabelecer e manter sistema de controle de qualidade para obter segurança razoável que os relatórios emitidos pela firma ou pelos sócios do trabalho são apropriados nas circunstâncias. 3. o objetivo do auditor é implementar procedimentos de controle de qualidade no nível do trabalho que forneçam ao auditor segurança 19 de 22

21 Simulados inéditos de Aula 00 razoável de que a auditoria está de acordo com normas profissionais e técnicas e exigências legais e regulatórias aplicáveis. a) Todas são falsas. b) Somente 1 e 2 são verdadeiras. c) Somente a 3 é verdadeira. d) Somente a 2 é falsa. e) Todas são verdadeiras. Esta questão foi retirada de uma prova recente da ESAF, e optamos por não alterá-la, pois é uma questão bastante literal, muito boa para rever os conceitos de controle de qualidade em auditoria. Há duas normas do CFC que tratam de Supervisão e Controle de Qualidade. A NBC TA 220 aborda o controle de qualidade da auditoria de demonstrações contábeis. Já a NBC PA 01 refere-se ao Controle de Qualidade para as Firmas de. Segundo o item 11 da NBC PA 01, O objetivo da firma é estabelecer e manter um sistema de controle de qualidade para obter segurança razoável que: (a) a firma e seu pessoal cumprem as normas técnicas e as exigências regulatórias e legais aplicáveis; e (b) os relatórios sobre demonstrações contábeis e demais relatórios emitidos pela firma e pelos sócios encarregados do trabalho são apropriados nas circunstâncias. Já o item 6 da NBC TA 220 estabelece que o objetivo do auditor é implementar procedimentos de controle de qualidade no nível do trabalho que forneçam ao auditor segurança razoável de que: (a) a auditoria está de acordo com normas profissionais e técnicas e exigências legais e regulatórias aplicáveis; e (b) os relatórios emitidos pelo auditor são apropriados nas circunstâncias. Gabarito: E Pessoal, chegamos ao final de nossa aula demonstrativa, no lançamento do nosso curso de Simulados de. Espero que tenham gostado da forma como pretendemos apresentar e comentar as questões. Assim, vejo vocês na próxima aula. Abraços e bons estudos. Claudenir 20 de 22

22 Simulados inéditos de Aula de 22

23 Simulados inéditos de Aula C A E B B B 7 B 8 E 9 C 10 C 11 C 12 D 13 B 14 D 15 E Referências bibliográficas ALMEIDA, Marcelo Cavalcanti. : um curso moderno e completo. 7. ed. São Paulo: Atlas, ATTIE, William. Interna. 2. ed. São Paulo: Atlas, BRITO, Claudenir e FONTENELLE, Rodrigo. privada e governamental: teoria de forma objetiva e mais de 500 questões comentadas. 3. ed. Niterói: Impetus, CONSELHO FEDERAL DE CONTABILIDADE. Normas Brasileiras de Contabilidade Técnicas de. CREPALDI, Sílvio Aparecido. contábil: teoria e prática. 6. ed. São Paulo: Atlas, MACHADO, Marcus Vinícius Veras e PETER, Maria da Glória Arrais. Manual de auditoria governamental. 1. ed. São Paulo: Atlas, S, Antônio Lopes de. Curso de. São Paulo: Atlas, de 22

24

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada.

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TRF-3, aplicada em 03/04. Espero que tenham feito uma boa prova. Não vejo possibilidades de

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TRF-3, aplicada em 03/04. Espero que tenham feito uma boa prova. Não vejo possibilidades de

Questões FCC. Questões CESPE. Questões VUNESP. Sumário. Responsabilidade do Auditor e da Administração 02. Resumão 05. Questões 06.

Aula 00 Esta aula contem: 1 12 páginas Páginas de teoria 03 Páginas de questões comentadas 05 Questões FCC - Questões ESAF 02 Questões CESPE 03 Questões FGV - Questões VUNESP - Questões DIVERSAS 03 Sumário

Aula 00 Esta aula contem: 1 12 páginas Páginas de teoria 03 Páginas de questões comentadas 05 Questões FCC - Questões ESAF 02 Questões CESPE 03 Questões FGV - Questões VUNESP - Questões DIVERSAS 03 Sumário

AUDITORIA INTERNA. A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações,

A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações,

Mini Aula Gratuita de Auditoria para RFB

Mini Aula Gratuita de Auditoria para RFB Aula 01 Mestre em Contabilidade (UnB) Especialista em Auditoria Financeira (UnB/TCU) Pós-graduado em Finanças (Ibmec) Economista (UFMG) Auditor Federal de Controle

Mini Aula Gratuita de Auditoria para RFB Aula 01 Mestre em Contabilidade (UnB) Especialista em Auditoria Financeira (UnB/TCU) Pós-graduado em Finanças (Ibmec) Economista (UFMG) Auditor Federal de Controle

05/05/2017. AUDITORIA INTERNA Definição e Objetivos Auditoria Interna x auditoria Externa SUMÁRIO AUDITORIA INTERNA X AUDITORIA EXTERNA

SUMÁRIO AUDITORIA INTERNA Definição e Objetivos Auditoria Interna x auditoria Externa Grupo 6 Nº USP Brenda Rangel 8925701 Diego Carrascosa 8925823 Gelson Marinho Bascuñan 4885120 Lucas Pereira 8925890

SUMÁRIO AUDITORIA INTERNA Definição e Objetivos Auditoria Interna x auditoria Externa Grupo 6 Nº USP Brenda Rangel 8925701 Diego Carrascosa 8925823 Gelson Marinho Bascuñan 4885120 Lucas Pereira 8925890

Auditoria. Controle de Qualidade. Professor Marcelo Spilki.

Auditoria Controle de Qualidade Professor Marcelo Spilki www.acasadoconcurseiro.com.br Auditoria CONTROLE DE QUALIDADE NBC PA 01 Controle de qualidade para auditores Trata das responsabilidades do auditor

Auditoria Controle de Qualidade Professor Marcelo Spilki www.acasadoconcurseiro.com.br Auditoria CONTROLE DE QUALIDADE NBC PA 01 Controle de qualidade para auditores Trata das responsabilidades do auditor

Objetivos Gerais do Auditor

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

Livro Eletrônico Aula 00 Provas Comentadas FGV - Auditoria p/ ISS Cuiabá

Livro Eletrônico Aula 00 Provas Comentadas FGV - Auditoria p/ ISS Cuiabá Professor: Claudenir Brito AULA 00: Provas de Auditoria da FGV comentadas. SUMÁRIO PÁGINA Apresentação do curso 1 FGV/AL-BA-Auditoria/2014

Livro Eletrônico Aula 00 Provas Comentadas FGV - Auditoria p/ ISS Cuiabá Professor: Claudenir Brito AULA 00: Provas de Auditoria da FGV comentadas. SUMÁRIO PÁGINA Apresentação do curso 1 FGV/AL-BA-Auditoria/2014

Aula 00 Extra. Auditoria para Agente da Fiscalização TCE SP Teoria e Exercícios Aula 00 Extra Professor Marcelo Seco

Aula 00 Extra Auditoria Questões Vunesp www.pontodosconcursos.com.br 1 Aula 00 Extra Questões Vunesp Olá, meus caros!!! Algumas questões de Auditoria da Vunesp sobre a Aula 00. Vamos em frente! Nosso objetivo:

Aula 00 Extra Auditoria Questões Vunesp www.pontodosconcursos.com.br 1 Aula 00 Extra Questões Vunesp Olá, meus caros!!! Algumas questões de Auditoria da Vunesp sobre a Aula 00. Vamos em frente! Nosso objetivo:

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar.

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Juiz de Fora, aplicada em 28/08, pela banca AOCP. Espero que tenham feito uma

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Juiz de Fora, aplicada em 28/08, pela banca AOCP. Espero que tenham feito uma

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil Estimados amigos concurseiros! É sabido que foi publicado o Edital ESAF n. 24, de 06 de julho de 2012 para o concurso para

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil Estimados amigos concurseiros! É sabido que foi publicado o Edital ESAF n. 24, de 06 de julho de 2012 para o concurso para

AUDITORIA VUNESP. Professor Felipe Mascara

AUDITORIA VUNESP Professor Felipe Mascara 1 01 VUNESP Em todos os casos em que não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas circunstâncias

AUDITORIA VUNESP Professor Felipe Mascara 1 01 VUNESP Em todos os casos em que não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas circunstâncias

Livro Eletrônico Aula 00 RETA FINAL - Questões Comentadas de Auditoria p/ AFRFB 2018

Livro Eletrônico Aula 00 RETA FINAL - Questões Comentadas de p/ AFRFB 2018 Professor: Claudenir Brito AULA 00: Conceitos de auditoria e da pessoa do auditor. Interna versus Externa. Objetivos gerais Responsabilidade

Livro Eletrônico Aula 00 RETA FINAL - Questões Comentadas de p/ AFRFB 2018 Professor: Claudenir Brito AULA 00: Conceitos de auditoria e da pessoa do auditor. Interna versus Externa. Objetivos gerais Responsabilidade

EXAME DE SUFICIÊNCIA DO CFC AUDITORIA CONTÁBIL Profª. Camila Gomes

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins 1 - ( Prova: CIAAR - 2012 - CIAAR - Oficial Temporário - Ciências Contábeis) Relacione a coluna da direita com a da esquerda. Em seguida,

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins 1 - ( Prova: CIAAR - 2012 - CIAAR - Oficial Temporário - Ciências Contábeis) Relacione a coluna da direita com a da esquerda. Em seguida,

Prova de Noções de Auditoria Governamental TRT-20 comentada gabarito preliminar.

Prova de Noções de Auditoria Governamental TRT-20 comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Noções de Auditoria Governamental TRT-20, aplicada em 04/12, pela banca FCC.

Prova de Noções de Auditoria Governamental TRT-20 comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Noções de Auditoria Governamental TRT-20, aplicada em 04/12, pela banca FCC.

SUMÁRIO. 1. Normas vigentes de auditoria independente, emanadas pelo Conselho Federal de Contabilidade... 2

SUMÁRIO 1. Normas vigentes de auditoria independente, emanadas pelo Conselho Federal de Contabilidade... 2 2. Conceitos de auditoria e sobre a pessoa do auditor. Responsabilidade legal. Ética profissional...

SUMÁRIO 1. Normas vigentes de auditoria independente, emanadas pelo Conselho Federal de Contabilidade... 2 2. Conceitos de auditoria e sobre a pessoa do auditor. Responsabilidade legal. Ética profissional...

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar.

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Jundiaí, aplicada em 20/08, pela banca IBAM. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Jundiaí, aplicada em 20/08, pela banca IBAM. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Criciúma comentada gabarito preliminar.

Prova de Auditoria ISS-Criciúma comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Criciúma, aplicada em 22/10/17, pela banca FEPESE. Espero que tenham feito uma boa

Prova de Auditoria ISS-Criciúma comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Criciúma, aplicada em 22/10/17, pela banca FEPESE. Espero que tenham feito uma boa

Auditoria: Analista de TI da Dataprev - Processo Administrativo Aula 00 - Aula Demonstrativa Prof. Fernando Graeff

Aula 00 Auditoria: Analista de TI da Dataprev Processo Administrativo Conhecimentos Específicos Auditoria interna e externa: papéis. Professor: Fernando Graeff www.pontodosconcursos.com.br 1 Aula 00 Aula

Aula 00 Auditoria: Analista de TI da Dataprev Processo Administrativo Conhecimentos Específicos Auditoria interna e externa: papéis. Professor: Fernando Graeff www.pontodosconcursos.com.br 1 Aula 00 Aula

Controle de Qualidade da Auditoria de Demonstrações. Contábeis

Controle de Qualidade da Auditoria de Demonstrações Contábeis ABORDAGEM DO TEMA Contexto Documentação Objetivo Controle de Qualidade Elementos do CQ Definição Prática Exigências CONTEXTO Contexto Documentação

Controle de Qualidade da Auditoria de Demonstrações Contábeis ABORDAGEM DO TEMA Contexto Documentação Objetivo Controle de Qualidade Elementos do CQ Definição Prática Exigências CONTEXTO Contexto Documentação

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

Rodada #1 Auditoria e Controle da Administração Pública

Rodada #1 Auditoria e Controle da Administração Pública Professora Ellen Verri Assuntos da Rodada AUDITORIA E CONTROLE NA ADMINISTRAÇÃO PÚBLICA: Auditoria: normas brasileiras e internacionais para o exercício

Rodada #1 Auditoria e Controle da Administração Pública Professora Ellen Verri Assuntos da Rodada AUDITORIA E CONTROLE NA ADMINISTRAÇÃO PÚBLICA: Auditoria: normas brasileiras e internacionais para o exercício

2. Gerenciamento do Serviço de Auditoria

2. Gerenciamento do Serviço de Auditoria Introdução 2.1. Todo o serviço de auditoria deve ser adequadamente planejado, supervisionado e gerenciado para assegurar que o serviço seja eficaz, eficiente e

2. Gerenciamento do Serviço de Auditoria Introdução 2.1. Todo o serviço de auditoria deve ser adequadamente planejado, supervisionado e gerenciado para assegurar que o serviço seja eficaz, eficiente e

Política de contratação de auditoria independente

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO Bacharel em Ciências Contábeis (UFRN), Especialista em Auditoria e Perícia Contábil (FARN), Mestre e Doutorando pelo Programa Multi (UNB/UFPB/UFRN), Sócio da

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO Bacharel em Ciências Contábeis (UFRN), Especialista em Auditoria e Perícia Contábil (FARN), Mestre e Doutorando pelo Programa Multi (UNB/UFPB/UFRN), Sócio da

Mini Aula Gratuita de Auditoria para TCU

Mini Aula Gratuita de Auditoria para TCU Aula 01 1 Mestre em Contabilidade (UnB) Especialista em Auditoria Financeira (UnB/TCU) Pós-graduado em Finanças (Ibmec) Economista (UFMG) Auditor Federal de Controle

Mini Aula Gratuita de Auditoria para TCU Aula 01 1 Mestre em Contabilidade (UnB) Especialista em Auditoria Financeira (UnB/TCU) Pós-graduado em Finanças (Ibmec) Economista (UFMG) Auditor Federal de Controle

Auditoria Interna Versus Auditoria Externa. Conceito, Objetivos, Responsabilidades, Funções, Atribuições.

Auditoria para Auditor Fiscal da Receita Estadual do Ceará Auditoria Interna Versus Auditoria Externa. Conceito, Objetivos, Responsabilidades, Funções, Atribuições. Professores: Davi Barreto e Fernando

Auditoria para Auditor Fiscal da Receita Estadual do Ceará Auditoria Interna Versus Auditoria Externa. Conceito, Objetivos, Responsabilidades, Funções, Atribuições. Professores: Davi Barreto e Fernando

Livro Eletrônico Aula 00 Questões Comentadas de Auditoria p/ Receita Federal (Auditor Fiscal)

") Livro Eletrônico Questões Professor: Questões Prof. AULA : Conceitos de auditoria e da pessoa do auditor. Interna versus Externa. Objetivos gerais Responsabilidade do auditor legal. independente. Ética

Livro Eletrônico Questões Professor: Questões Prof. AULA : Conceitos de auditoria e da pessoa do auditor. Interna versus Externa. Objetivos gerais Responsabilidade do auditor legal. independente. Ética

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática. Cristiano Seguecio 21/10/2015

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

RESOLUÇÃO CFC N.º 780/95

RESOLUÇÃO CFC N.º 780/95 Aprova a NBC T 12 Da Auditoria Interna. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, de dezembro de 1993; CONSIDERANDO o que dispõe

RESOLUÇÃO CFC N.º 780/95 Aprova a NBC T 12 Da Auditoria Interna. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, de dezembro de 1993; CONSIDERANDO o que dispõe

21/01/2017. Auditoria Externa. AVALIAÇÃO: Solução de Estudos de Casos nas aulas.

Auditoria Externa Origem e Evolução Uff PGCA 2017 Auditoria Externa Conforme as Normas Brasileiras de Auditoria e o processo de convergência ao padrão internacional Prof. Me. Ricardo Davi Moraes e Silva

Auditoria Externa Origem e Evolução Uff PGCA 2017 Auditoria Externa Conforme as Normas Brasileiras de Auditoria e o processo de convergência ao padrão internacional Prof. Me. Ricardo Davi Moraes e Silva

Prova de Auditoria ISS-Teresina comentada gabarito preliminar.

Prova de Auditoria ISS-Teresina comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Teresina, aplicada em 28/08, pela banca FCC. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Teresina comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Teresina, aplicada em 28/08, pela banca FCC. Espero que tenham feito uma boa prova.

COMUNICADO TÉCNICO IBRACON Nº 02/2016

COMUNICADO TÉCNICO IBRACON Nº 02/2016 Orientação aos auditores independentes em relação à emissão de relatório de auditoria sobre as demonstrações contábeis regulatórias (DCRs), elaboradas de acordo com

COMUNICADO TÉCNICO IBRACON Nº 02/2016 Orientação aos auditores independentes em relação à emissão de relatório de auditoria sobre as demonstrações contábeis regulatórias (DCRs), elaboradas de acordo com

Auditoria Interna x Auditoria Externa (ou Independente) Perícia

Perícia") Auditoria Interna x Auditoria Externa (ou Independente) Perícia Auditoria Interna Profissionais fazem parte da empresa (funcionários) ou empresa contratada com vínculos à auditada (menor autonomia, independência

Auditoria Interna x Auditoria Externa (ou Independente) Perícia Auditoria Interna Profissionais fazem parte da empresa (funcionários) ou empresa contratada com vínculos à auditada (menor autonomia, independência

Auditoria_Privada.indb 1 25/04/ :06:23

Auditoria_Privada.indb 1 25/04/2013 17:06:23 Auditoria_Privada.indb 2 25/04/2013 17:06:23 Auditoria_Privada.indb 3 25/04/2013 17:06:23 2013, Elsevier Editora Ltda. Todos os direitos reservados e protegidos

Auditoria_Privada.indb 1 25/04/2013 17:06:23 Auditoria_Privada.indb 2 25/04/2013 17:06:23 Auditoria_Privada.indb 3 25/04/2013 17:06:23 2013, Elsevier Editora Ltda. Todos os direitos reservados e protegidos

AUDITORIA CONTÁBIL RAFAEL E. MAYER 1 RAFAEL GRUETZMANN¹ ODIR L. FANK 2

AUDITORIA CONTÁBIL RAFAEL E. MAYER 1 RAFAEL GRUETZMANN¹ ODIR L. FANK 2 Palavras-Chave: Auditoria Contábil. Parecer do Auditor para uma boa Gestão. Organização. Auditoria Interna e Externa. 1 INTRODUÇÃO

AUDITORIA CONTÁBIL RAFAEL E. MAYER 1 RAFAEL GRUETZMANN¹ ODIR L. FANK 2 Palavras-Chave: Auditoria Contábil. Parecer do Auditor para uma boa Gestão. Organização. Auditoria Interna e Externa. 1 INTRODUÇÃO

AUDITORIA INTERNA E AUDITORIA EXTERNA. A Auditoria Externa. A Auditoria Externa 27/03/2014

AUDITORIA INTERNA E AUDITORIA EXTERNA Prof. Eric Duarte Campos A Auditori Segundo o CFC a auditoria externa compreende...o conjunto de procedimentos técnicos que têm por objetivo a emissão de um parecer

AUDITORIA INTERNA E AUDITORIA EXTERNA Prof. Eric Duarte Campos A Auditori Segundo o CFC a auditoria externa compreende...o conjunto de procedimentos técnicos que têm por objetivo a emissão de um parecer

Auditoria Operacional e Contábil Prof. André Corrêa

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

AULA DEMONSTRATIVA: Apresentação do Professor e do Curso, Cronograma de Aulas, Supervisão e Controle de Qualidade e Questões Comentadas.

Aula Demo AULA DEMONSTRATIVA: Apresentação do Professor e do Curso, Cronograma de Aulas, Supervisão e Controle de Qualidade e Questões Comentadas. 1 SUMÁRIO PÁGINA Apresentação 01 O Curso 02 Supervisão

Aula Demo AULA DEMONSTRATIVA: Apresentação do Professor e do Curso, Cronograma de Aulas, Supervisão e Controle de Qualidade e Questões Comentadas. 1 SUMÁRIO PÁGINA Apresentação 01 O Curso 02 Supervisão

Prova de Auditoria ALERJ comentada gabarito preliminar.

Prova de Auditoria ALERJ comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ALERJ, aplicada em 12/03, pela banca FGV. Espero que tenham feito uma boa prova. Foram poucas

Prova de Auditoria ALERJ comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ALERJ, aplicada em 12/03, pela banca FGV. Espero que tenham feito uma boa prova. Foram poucas

NBC PA 290 Independência

Independência NBC PA 290 Independência Nos trabalhos de auditoria, é do interesse do público que os membros das equipes de auditoria, firmas e firmas em rede sejam independentes dos clientes de auditoria.

Independência NBC PA 290 Independência Nos trabalhos de auditoria, é do interesse do público que os membros das equipes de auditoria, firmas e firmas em rede sejam independentes dos clientes de auditoria.

Sumário PARTE I O QUE É AUDITORIA?

Sumário PARTE I O QUE É AUDITORIA? CAPÍTULO 1 CONCEITOS GERAIS 1.1. Origem e evolução da auditoria 1.2. Tipos de auditoria 1.2.1. Auditoria das demonstrações contábeis 1.2.2. Auditoria de conformidade

Sumário PARTE I O QUE É AUDITORIA? CAPÍTULO 1 CONCEITOS GERAIS 1.1. Origem e evolução da auditoria 1.2. Tipos de auditoria 1.2.1. Auditoria das demonstrações contábeis 1.2.2. Auditoria de conformidade

Conceitos de Auditoria de Sistemas

Conceitos de Auditoria de Sistemas IFPR Campus Paranavaí TADS Seg. e Auditoria de Sistemas Prof. Rafael H. D. Zottesso Material produzido por: Prof. Gledston Carneiro 28/09/16 1 CONCEITOS IMPORTANTES:

Conceitos de Auditoria de Sistemas IFPR Campus Paranavaí TADS Seg. e Auditoria de Sistemas Prof. Rafael H. D. Zottesso Material produzido por: Prof. Gledston Carneiro 28/09/16 1 CONCEITOS IMPORTANTES:

PROVAS DE AUDITORIA I

PROVAS DE AUDITORIA I 01. (Ano: 2015/ Banca: EXATUS/ Órgão: BANPARÁ/ Prova: Contador) Auditoria contábil, operacional e administrativa: Sr. Silvio Tarcio Bento, é auditor interno da empresa Delta S.A,

PROVAS DE AUDITORIA I 01. (Ano: 2015/ Banca: EXATUS/ Órgão: BANPARÁ/ Prova: Contador) Auditoria contábil, operacional e administrativa: Sr. Silvio Tarcio Bento, é auditor interno da empresa Delta S.A,

Curso Preparatório Suficiência CRC 01/06/2019

Curso Preparatório Suficiência CRC 01/06/2019 Órgãos de Fiscalização das Companhias Para empresas de Companhia Aberta (S.A.) temos os seguintes órgãos fiscalizadores: Comitê de Auditoria (COAUD) Conselho

Curso Preparatório Suficiência CRC 01/06/2019 Órgãos de Fiscalização das Companhias Para empresas de Companhia Aberta (S.A.) temos os seguintes órgãos fiscalizadores: Comitê de Auditoria (COAUD) Conselho

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 CAPÍTULO I DO OBJETO E DO ÂMBITO DE APLICAÇÃO

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 Dispõe sobre a atividade de auditoria interna nas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O Banco

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 Dispõe sobre a atividade de auditoria interna nas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O Banco

Conteúdo Programático Completo

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Unidade I NORMAS PROFISSIONAIS. Prof. Geraldo Carlos

Unidade I NORMAS PROFISSIONAIS DE AUDITORIA Prof. Geraldo Carlos Introdução Contabilidade Ciência que estuda e controla o patrimônio das entidades, nos seus atos e fatos quantitativos e qualitativos Auditoria

Unidade I NORMAS PROFISSIONAIS DE AUDITORIA Prof. Geraldo Carlos Introdução Contabilidade Ciência que estuda e controla o patrimônio das entidades, nos seus atos e fatos quantitativos e qualitativos Auditoria

AUDITORIA. Exigências legais e informações confiáveis para a sociedade 15 ECECON. Prof. Dr. Silvio Aparecido Crepaldi Florianópolis - SC

AUDITORIA Exigências legais e informações confiáveis para a sociedade 15 ECECON Prof. Dr. Silvio Aparecido Crepaldi Florianópolis - SC Quem somos A sociedade deseja a apresentação de demonstrações contábeis

AUDITORIA Exigências legais e informações confiáveis para a sociedade 15 ECECON Prof. Dr. Silvio Aparecido Crepaldi Florianópolis - SC Quem somos A sociedade deseja a apresentação de demonstrações contábeis

Prova de Auditoria ISS-Lages comentada gabarito preliminar.

Prova de Auditoria ISS-Lages comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Lages, aplicada em 09/10, pela banca FEPESE. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Lages comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Lages, aplicada em 09/10, pela banca FEPESE. Espero que tenham feito uma boa prova.

Evidência de Auditoria

Evidência de Auditoria NBC TA 500 Evidência de Auditoria Objetivo O objetivo do auditor é definir e executar procedimentos de auditoria que permitam ao auditor conseguir evidência de auditoria apropriada

Evidência de Auditoria NBC TA 500 Evidência de Auditoria Objetivo O objetivo do auditor é definir e executar procedimentos de auditoria que permitam ao auditor conseguir evidência de auditoria apropriada

ANEXO II PORTARIA UFERSA/GAB Nº 0746/2017, de 12 de dezembro de 2017

ANEXO II PORTARIA UFERSA/GAB Nº 0746/2017, de 12 de dezembro de 2017 Conceitos básicos sobre auditoria e controle interno A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e

ANEXO II PORTARIA UFERSA/GAB Nº 0746/2017, de 12 de dezembro de 2017 Conceitos básicos sobre auditoria e controle interno A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e

Prova de Auditoria TCE-SC/2016 comentada.

Prova de Auditoria TCE-SC/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TCE-SC, aplicada em 29/05, pela banca do CESPE/Unb. Espero que tenham feito uma boa prova. Não vejo possibilidades

Prova de Auditoria TCE-SC/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TCE-SC, aplicada em 29/05, pela banca do CESPE/Unb. Espero que tenham feito uma boa prova. Não vejo possibilidades

DOCUMENTAÇÃO DE AUDITORIA (PAPÉIS DE TRABALHO)

") AUDITORIA DOCUMENTAÇÃO DE AUDITORIA (PAPÉIS DE TRABALHO) NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e

AUDITORIA DOCUMENTAÇÃO DE AUDITORIA (PAPÉIS DE TRABALHO) NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e

Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4 Requisitos. Procedimentos de auditoria Conclusões e relatórios de auditoria

NBC TA 510 Trabalhos Iniciais, Saldos Iniciais Índice Item Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4 Requisitos Procedimentos de auditoria 5 9 Conclusões e relatórios de auditoria

NBC TA 510 Trabalhos Iniciais, Saldos Iniciais Índice Item Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4 Requisitos Procedimentos de auditoria 5 9 Conclusões e relatórios de auditoria

AULA DEMONSTRATIVA: Apresentação do Professor e do Curso, Cronograma de Aulas, Auditoria Interna e Questões Comentadas.

Aula Demo AULA DEMONSTRATIVA: Apresentação do Professor e do Curso, Cronograma de Aulas, Auditoria Interna e Questões Comentadas. 1 SUMÁRIO PÁGINA Apresentação 01 O Curso 02 Auditoria Interna 07 Resumão

Aula Demo AULA DEMONSTRATIVA: Apresentação do Professor e do Curso, Cronograma de Aulas, Auditoria Interna e Questões Comentadas. 1 SUMÁRIO PÁGINA Apresentação 01 O Curso 02 Auditoria Interna 07 Resumão

REGULAMENTO DE AUDITORIA INTERNA. Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul

REGULAMENTO DE AUDITORIA INTERNA Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul Sumário APRESENTAÇÃO...1 Objetivo da Auditoria Interna...2 Da Atividade da Auditoria Interna...2 Das

REGULAMENTO DE AUDITORIA INTERNA Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul Sumário APRESENTAÇÃO...1 Objetivo da Auditoria Interna...2 Da Atividade da Auditoria Interna...2 Das

Sumário. Capítulo 2. Auditoria_00.indd 27 15/02/ :21:30

Sumário Capítulo 1 Origem, Conceitos, Trabalhos de Asseguração e Tipos de Auditoria... 1 1.1. Introdução...1 1.2. Conceito de Auditoria...2 1.3. Evolução da Auditoria...3 1.4. NBC TA Estrutura Conceitual...4

Sumário Capítulo 1 Origem, Conceitos, Trabalhos de Asseguração e Tipos de Auditoria... 1 1.1. Introdução...1 1.2. Conceito de Auditoria...2 1.3. Evolução da Auditoria...3 1.4. NBC TA Estrutura Conceitual...4

POLÍTICA ORGANIZACIONAL

Diretoria Responsável: Diretoria de Planejamento e Controladoria Normas vinculadas: Publicado em: 04/10/2018 até: 04/10/2020 1. Objetivo O objetivo desta Política é estabelecer as diretrizes, o processo

Diretoria Responsável: Diretoria de Planejamento e Controladoria Normas vinculadas: Publicado em: 04/10/2018 até: 04/10/2020 1. Objetivo O objetivo desta Política é estabelecer as diretrizes, o processo

Livro Eletrônico Aula 00 PCN do Ensino Médio p/ SEDUC-AL (Professor de Português)

") Livro Eletrônico PCN do Ensino Médio p/ SEDUC-AL (Professor de Português) Professor: Rodrigo Bandeira APRESENTAÇÃO DO TEMA AULA 00 Competências e Habilidades propostas pelos Parâmetros Curriculares Nacionais

Livro Eletrônico PCN do Ensino Médio p/ SEDUC-AL (Professor de Português) Professor: Rodrigo Bandeira APRESENTAÇÃO DO TEMA AULA 00 Competências e Habilidades propostas pelos Parâmetros Curriculares Nacionais

Utilização do Trabalho de Auditoria Interna

Utilização do Trabalho de Auditoria Interna NBC TA 610 Utilização do Trabalho de Auditoria Interna Os objetivos do auditor independente, onde a entidade tenha a função de auditoria interna e ele espera

Utilização do Trabalho de Auditoria Interna NBC TA 610 Utilização do Trabalho de Auditoria Interna Os objetivos do auditor independente, onde a entidade tenha a função de auditoria interna e ele espera

Livro Eletrônico. Aula 00. VIDEOAULAS - Aulão - Revisão de Administração Financeira e Orçamentária para STJ - AJAA

Livro Eletrônico Aula 00 VIDEOAULAS - Aulão - Revisão de para STJ - AJAA Professores: Sérgio Mendes, Time Sérgio Mendes AULA DEMONSTRATIVA: AULÃO DE REVISÃO PARA ANALISTA ADMINISTRATIVO - STJ. ADMINISTRAÇÃO

Livro Eletrônico Aula 00 VIDEOAULAS - Aulão - Revisão de para STJ - AJAA Professores: Sérgio Mendes, Time Sérgio Mendes AULA DEMONSTRATIVA: AULÃO DE REVISÃO PARA ANALISTA ADMINISTRATIVO - STJ. ADMINISTRAÇÃO

Documentação de Auditoria (Papéis de Trabalho)

") Documentação de Auditoria (Papéis de Trabalho) Documentação de Auditoria (Papéis de Trabalho) Processo organizado de registro de procedimentos, evidências e conclusões da auditoria. Devem ser registradas

Documentação de Auditoria (Papéis de Trabalho) Documentação de Auditoria (Papéis de Trabalho) Processo organizado de registro de procedimentos, evidências e conclusões da auditoria. Devem ser registradas

NORMA BRASILEIRA DE CONTABILIDADE NBC TO 3420 (R1), DE 20 DE NOVEMBRO DE 2015.

, DE 20 DE NOVEMBRO DE 2015.") NORMA BRASILEIRA DE CONTABILIDADE NBC TO 3420 (R1), DE 20 DE NOVEMBRO DE 2015. Altera a NBC TO 3420 que dispõe sobre trabalhos de asseguração sobre a compilação de informações financeiras pro forma incluídas

NORMA BRASILEIRA DE CONTABILIDADE NBC TO 3420 (R1), DE 20 DE NOVEMBRO DE 2015. Altera a NBC TO 3420 que dispõe sobre trabalhos de asseguração sobre a compilação de informações financeiras pro forma incluídas

Relatório de Auditoria

Relatório de Auditoria NBC TA 700 Formação da Opinião e Emissão do Relatório Objetivo Os objetivos do auditor são: (a) formar uma opinião sobre as demonstrações contábeis com base na avaliação das conclusões

Relatório de Auditoria NBC TA 700 Formação da Opinião e Emissão do Relatório Objetivo Os objetivos do auditor são: (a) formar uma opinião sobre as demonstrações contábeis com base na avaliação das conclusões

Audin UNIVERSIDADE TECNOLÓGICA FEDERAL DO PARANÁ AUDIN. Auditoria Interna

AUDIN Auditoria Interna Fiscalização dos Recursos da União Art. 70 da Constituição Federal (EC nº 19/98) A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades

AUDIN Auditoria Interna Fiscalização dos Recursos da União Art. 70 da Constituição Federal (EC nº 19/98) A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades

uff ASPECTOS INTRODUTÓRIOS

uff PGCA 2017 AUDITORIA EXTERNA CONFORM E AS NORMAS BRASILEIR AS DE AUDITO RIA E O PRO CESSO DE CO NVERGÊ N CI A AO PADRÃO I NTERNACIO NAL Prof. Me. Ricardo Davi Moraes e Silva PROFESSOR R D MORAES E SILVA

uff PGCA 2017 AUDITORIA EXTERNA CONFORM E AS NORMAS BRASILEIR AS DE AUDITO RIA E O PRO CESSO DE CO NVERGÊ N CI A AO PADRÃO I NTERNACIO NAL Prof. Me. Ricardo Davi Moraes e Silva PROFESSOR R D MORAES E SILVA

Materialidade e sua aplicação nos trabalhos de auditoria NBC TA 320

Materialidade e sua aplicação nos trabalhos de auditoria NBC TA 320 SUMARIO - Objetivo da NBC TA 320 e normas correlatas - O que é materialidade e riscos Riscos, Ceticismo, Julgamento, suficiência - Limitação

Materialidade e sua aplicação nos trabalhos de auditoria NBC TA 320 SUMARIO - Objetivo da NBC TA 320 e normas correlatas - O que é materialidade e riscos Riscos, Ceticismo, Julgamento, suficiência - Limitação

Aula 00. Auditoria para Analista do IBGE Área de Auditoria. Auditoria Conceituação de Auditoria Interna Professores: Davi e Fernando.

Aula 00 Auditoria Conceituação de Auditoria Interna Professores: Davi e Fernando. www.pontodosconcursos.com.br Profs. Davi e Fernando 1 Aula 00 Aula Demonstrativa Aula Conteúdo Programático Data 00 Conceituação

Aula 00 Auditoria Conceituação de Auditoria Interna Professores: Davi e Fernando. www.pontodosconcursos.com.br Profs. Davi e Fernando 1 Aula 00 Aula Demonstrativa Aula Conteúdo Programático Data 00 Conceituação

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A.

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

PLANEJAMENTO DE AUDITORIA

PLANEJAMENTO DE AUDITORIA ALCANCE Esta Norma trata da responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis. Esta Norma está escrita no contexto de auditorias recorrentes.

PLANEJAMENTO DE AUDITORIA ALCANCE Esta Norma trata da responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis. Esta Norma está escrita no contexto de auditorias recorrentes.

Livro Eletrônico Aula 00 Auditoria p/ TCE-MG (Analista de Controle Externo - Todas Especialidades) Pós-Edital

Pós-Edital") Livro Eletrônico Aula 00 p/ TCE-MG (Analista de Controle Externo - Todas Especialidades) Pós-Edital Professor: Claudenir Brito Aula 00 AULA 00: Aspectos Gerais. Noções de financeira (Normas Técnicas de

Livro Eletrônico Aula 00 p/ TCE-MG (Analista de Controle Externo - Todas Especialidades) Pós-Edital Professor: Claudenir Brito Aula 00 AULA 00: Aspectos Gerais. Noções de financeira (Normas Técnicas de

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito