DOCUMENTAÇÃO DE AUDITORIA (PAPÉIS DE TRABALHO)

|

|

|

- Marcelo Graça

- 4 Há anos

- Visualizações:

Transcrição

1 AUDITORIA

2 DOCUMENTAÇÃO DE AUDITORIA (PAPÉIS DE TRABALHO)

3 NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a condução de uma auditoria em conformidade com normas de auditoria NBC TA 210 Concordamos com os termos de trabalho de auditoria NBC TA 220 Controle de qualidade de uma auditoria de demonstrações contábeis NBC TA 230 Documentação de auditoria NBC TA 240 Responsabilidade do auditor relacionada com fraude em auditoria de demonstrações contábeis NBC TA 250 Considerações de leis e regulamentos em auditoria de demonstrações contábeis NBC TA 260 Comunicação com os responsáveis pela governança NBC TA 265 Comunicação de deficiências de controle interno NBC TA 300 Planejamento de uma auditoria de demonstrações contábeis NBC TA 315 Identificação e avaliação dos riscos de distorção relevante por meio do entendimento da entidade e do seu ambiente NBC TA 320 Materialidade no planejamento e na execução de auditoria NBC TA 330 Resposta do auditor aos riscos avaliados NBC TA 402 Considerações de auditoria para a entidade que utiliza uma organização prestadora de serviços NBC TA 450 Avaliação de distorções identificadas durante a auditoria

4 CONCEITO Os papéis de trabalho representam o conjunto de documentos obtidos ou preparados pelo auditor, de forma manual, eletrônica ou por outros meios.

5 PARA O CFC Os papéis de trabalho constituem a documentação preparada pelo auditor ou fornecida a este na execução da auditoria. Eles integram um processo organizado de registro de evidências da auditoria, por intermédio de informações em papel, filmes, meios eletrônicos ou outros que assegurem o objetivo a que se destinam.

6 OBJETIVOS PRINCIPAIS (a) evidência da base do auditor para uma conclusão quanto ao cumprimento da atividade do auditor ; e (b) evidência de que a auditoria foi planejada e executada em conformidade com as normas de auditoria e exigências legais e regulamentares aplicáveis.

7 ADICIONALMENTE assistir a equipe de trabalho no planejamento e execução da auditoria; assistir aos membros da equipe de trabalho responsáveis pela direção e supervisão do trabalho de auditoria e no cumprimento de suas responsabilidades de revisão dos trabalhos; permitir que a equipe de trabalho possa ser responsabilizada por seu trabalho;

8 ADICIONALMENTE manter um registro de assuntos de importância recorrente para auditorias futuras; permitir a condução de revisões e inspeções de controle de qualidade em conformidade com a NBC PA 01 Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes que executam exames de auditoria e revisões de informação; permitir a condução de inspeções externas em conformidade com as exigências legais, regulamentares e outras exigências aplicáveis.

9 DE ONDE VÊM? Tudo isso resulta da documentação preparada pelo auditor (tabelas, anotações, gráficos, relatórios, etc.) e/ou fornecida a este pela administração (balancetes, balanços, razão, atas, contratos etc.) ou por terceiros (cartas de confirmações, respostas a entrevistas etc.) durante a execução da auditoria.

10 OBJETIVAMENTE O auditor deve preparar documentação de auditoria que seja suficiente para permitir que um auditor, sem nenhum envolvimento anterior com a auditoria, entenda: a natureza, época e extensão dos procedimentos de auditoria executados; os resultados dos procedimentos de auditoria executados e a evidência de auditoria obtida; e assuntos significativos identificados durante a auditoria, as conclusões obtidas a respeito deles e os julgamentos profissionais significativos exercidos para chegar a essas conclusões.

11 RESUMO Assim, a documentação de auditoria consiste em um instrumento de trabalho do auditor e futuramente servirá de prova do trabalho realizado em todas as fases da auditoria, desde o planejamento, passando pela execução, indo até o relatório. Dessa forma, os papéis de trabalho constituem a memória da auditoria. Constituem-se no roteiro, no mapa do caminho que leva às conclusões. A partir de sua análise, outro auditor deve poder chegar às conclusões que o auditor que os elaborou chegou.

12 EXEMPLOS (a) programas de auditoria; (b) análises; (c) memorandos de assuntos do trabalho; (d) resumos de assuntos significativos; (e) Representações Formais (Carta de Responsabilidade); (f) listas de verificação; (g) correspondências (inclusive correio eletrônico) referentes a assuntos significativos.

13 TIPOS - NATUREZA Correntes sendo utilizado em apenas um exercício social; Exemplo: cartas de circularização; respostas aos questionamentos do auditor; resultado da contagem física; caixa e bancos; contas a receber; imposto de renda; revisão analítica; demonstrações financeiras; questionário de controle interno.

14 TIPOS - NATUREZA Permanentes sendo utilizado em mais um exercício social; Exemplo: organograma; histórico da empresa; estatuto; descrição do sistema contábil; cópias de contratos de assistência técnica; cartões de assinaturas e rubricas das pessoas responsáveis pela aprovação das transações; manuais de procedimentos internos; cópias de atas de reuniões com decisões que afetem mais de um exercício; legislações específicas aplicáveis à empresa.

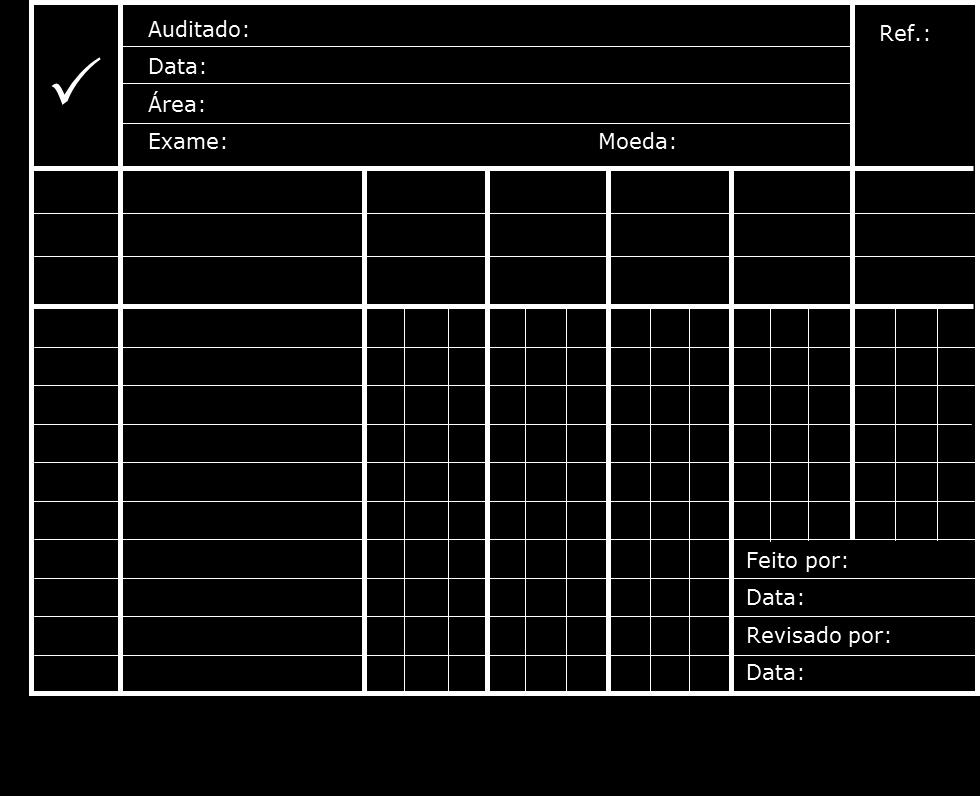

15 IDENTIFICAÇÃO Cabeçalho, com a identificação dos auditores, do auditado e da área auditada; Referência para indexação; Data da realização do trabalho; Assinatura do responsável pela elaboração; Assinatura do responsável pela revisão; Título da área; Objetivo do papel do trabalho.

16 MODELO

17 MODELO

18 ORGANIZAÇÃO Capa da pasta, com a identificação do auditor, do auditado, da auditoria, período de realização dos trabalhos; Índice dos papéis; Plano de auditoria; Programa de auditoria por área; Controle de tempo dos trabalhos; Notas do supervisor;

19 ORGANIZAÇÃO Papéis de trabalho com as evidências por área examinada; Correspondências emitidas; Respostas recebidas devidamente referenciadas com os papéis de trabalho; Desenvolvimento das recomendações; Relatório de auditoria devidamente referenciado com os papéis de trabalho.

20 ORGANIZAÇÃO Para evidenciar os serviços realizados nos papéis de trabalho, os auditores utilizam letras e tiques explicativos: As letras são utilizadas para destacar exceções encontradas na aplicação dos procedimentos. Os tiques são sinais particulares que evidenciam os exames feitos ou a fonte de obtenção de informações.

21 ORGANIZAÇÃO São utilizadas, em vermelho, referências externas e internas; As letras e os tiques também devem ser grafados em vermelho.

22 EXEMPLO Auditado: Companhia Estou Entendendo Data: 31/12/X1 Área: Caixas e bancos Exame: Folha Mestra Moeda: $ Ref.: C SALDOS VARIAÇÃO CÓDIGOS DESCRIÇÃO REF. 20X1 20X0 % Caixa C Bancos Total REFERENCIAÇÃO EXTERNA Conforme razão. Conforme papéis de trabalho do ano anterior. Somado. } Tiques Feito por: Data: Revisado por: Data:

23 EXEMPLO

24 EXEMPLO

25 TEMPO Os Papéis de trabalho são de propriedade única e exclusiva do auditor, bem como devem ser arquivados pelo período mínimo de cinco anos, a partir da emissão da opinião sobre as demonstrações.

26 CUSTODIA 1. São de propriedade exclusiva do auditor; 2. Não devem ser entregues a terceiros, ou com estes discutidos; 3. As informações constantes nos papéis de trabalho nunca devem ser discutidas fora do âmbito da equipe de auditoria; 4. Devem ser conservados em local seguro.

27 FIM Obrigado pela atenção!

Documentação de Auditoria (Papéis de Trabalho)

") Documentação de Auditoria (Papéis de Trabalho) Documentação de Auditoria (Papéis de Trabalho) Processo organizado de registro de procedimentos, evidências e conclusões da auditoria. Devem ser registradas

Documentação de Auditoria (Papéis de Trabalho) Documentação de Auditoria (Papéis de Trabalho) Processo organizado de registro de procedimentos, evidências e conclusões da auditoria. Devem ser registradas

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO Bacharel em Ciências Contábeis (UFRN), Especialista em Auditoria e Perícia Contábil (FARN), Mestre e Doutorando pelo Programa Multi (UNB/UFPB/UFRN), Sócio da

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO Bacharel em Ciências Contábeis (UFRN), Especialista em Auditoria e Perícia Contábil (FARN), Mestre e Doutorando pelo Programa Multi (UNB/UFPB/UFRN), Sócio da

NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a

AUDITORIA RISCO DA AUDITORIA NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a condução de uma auditoria

AUDITORIA RISCO DA AUDITORIA NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a condução de uma auditoria

NBC TA 230 Documentação de Auditoria

NBC TA 230 Documentação de Auditoria (Aplicável a auditoria de demonstrações contábeis para períodos iniciados em ou após 1º de janeiro de 2010) Índice Item Introdução Alcance 1 Natureza e propósito da

NBC TA 230 Documentação de Auditoria (Aplicável a auditoria de demonstrações contábeis para períodos iniciados em ou após 1º de janeiro de 2010) Índice Item Introdução Alcance 1 Natureza e propósito da

uff ASPECTOS INTRODUTÓRIOS

uff PGCA 2017 AUDITORIA EXTERNA CONFORM E AS NORMAS BRASILEIR AS DE AUDITO RIA E O PRO CESSO DE CO NVERGÊ N CI A AO PADRÃO I NTERNACIO NAL Prof. Me. Ricardo Davi Moraes e Silva PROFESSOR R D MORAES E SILVA

uff PGCA 2017 AUDITORIA EXTERNA CONFORM E AS NORMAS BRASILEIR AS DE AUDITO RIA E O PRO CESSO DE CO NVERGÊ N CI A AO PADRÃO I NTERNACIO NAL Prof. Me. Ricardo Davi Moraes e Silva PROFESSOR R D MORAES E SILVA

Seminário. Auditoria nas PMES. Julho/2016. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Apresentação, xxi Prefácio, xxiii. Parte I - INTRODUÇÃO, 1

Apresentação, xxi Prefácio, xxiii Parte I - INTRODUÇÃO, 1 1 Introdução, 3 Palavras iniciais, 3 Viabilização do processo de convergência, 5 Estrutura das Normas Brasileiras de Contabilidade, 6 Vigência

Apresentação, xxi Prefácio, xxiii Parte I - INTRODUÇÃO, 1 1 Introdução, 3 Palavras iniciais, 3 Viabilização do processo de convergência, 5 Estrutura das Normas Brasileiras de Contabilidade, 6 Vigência

AUDITORIA VUNESP. Professor Felipe Mascara

AUDITORIA VUNESP Professor Felipe Mascara 1 01 VUNESP Em todos os casos em que não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas circunstâncias

AUDITORIA VUNESP Professor Felipe Mascara 1 01 VUNESP Em todos os casos em que não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas circunstâncias

EXAME DE SUFICIÊNCIA DO CFC AUDITORIA CONTÁBIL Profª. Camila Gomes

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada.

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TRF-3, aplicada em 03/04. Espero que tenham feito uma boa prova. Não vejo possibilidades de

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TRF-3, aplicada em 03/04. Espero que tenham feito uma boa prova. Não vejo possibilidades de

Origem. Considerações iniciais. Teoria de Agência. Teoria de Agência. Contrato Incompleto. Agente Imperfeito. Assimetria de Informação 3 11/03/2017

Origem Considerações iniciais Fruto do sistema capitalista! 1 2 Teoria de Agência Teoria de Agência Separação entre Propriedade e Gestão Separação entre Propriedade e Controle Conflitos de interesses Contrato

Origem Considerações iniciais Fruto do sistema capitalista! 1 2 Teoria de Agência Teoria de Agência Separação entre Propriedade e Gestão Separação entre Propriedade e Controle Conflitos de interesses Contrato

Sumário. Capítulo 2. Auditoria_00.indd 27 15/02/ :21:30

Sumário Capítulo 1 Origem, Conceitos, Trabalhos de Asseguração e Tipos de Auditoria... 1 1.1. Introdução...1 1.2. Conceito de Auditoria...2 1.3. Evolução da Auditoria...3 1.4. NBC TA Estrutura Conceitual...4

Sumário Capítulo 1 Origem, Conceitos, Trabalhos de Asseguração e Tipos de Auditoria... 1 1.1. Introdução...1 1.2. Conceito de Auditoria...2 1.3. Evolução da Auditoria...3 1.4. NBC TA Estrutura Conceitual...4

Sumário PARTE I O QUE É AUDITORIA?

Sumário PARTE I O QUE É AUDITORIA? CAPÍTULO 1 CONCEITOS GERAIS 1.1. Origem e evolução da auditoria 1.2. Tipos de auditoria 1.2.1. Auditoria das demonstrações contábeis 1.2.2. Auditoria de conformidade

Sumário PARTE I O QUE É AUDITORIA? CAPÍTULO 1 CONCEITOS GERAIS 1.1. Origem e evolução da auditoria 1.2. Tipos de auditoria 1.2.1. Auditoria das demonstrações contábeis 1.2.2. Auditoria de conformidade

Objetivos Gerais do Auditor

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

expert PDF Trial Auditoria nas PME s Elaborado por: Antonio Cocurullo O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

PLANEJAMENTO DE AUDITORIA

PLANEJAMENTO DE AUDITORIA ALCANCE Esta Norma trata da responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis. Esta Norma está escrita no contexto de auditorias recorrentes.

PLANEJAMENTO DE AUDITORIA ALCANCE Esta Norma trata da responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis. Esta Norma está escrita no contexto de auditorias recorrentes.

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática. Cristiano Seguecio 21/10/2015

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Demonstrações Contábeis ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE FRANCA. 31 de dezembro de 2018 e 2017

Demonstrações Contábeis ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE FRANCA 31 de dezembro de 2018 e 2017 com Relatório dos Auditores Independentes Este documento foi assinado digitalmente por Alexandre

Demonstrações Contábeis ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE FRANCA 31 de dezembro de 2018 e 2017 com Relatório dos Auditores Independentes Este documento foi assinado digitalmente por Alexandre

CONCORDÂNCIA COM OS TERMOS DO TRABALHO DE AUDITORIA NBC TA 210 (R1)

") CONCORDÂNCIA COM OS TERMOS DO TRABALHO DE AUDITORIA NBC TA 210 (R1) Objetivos da norma Esta Norma trata da responsabilidade do auditor independente em estabelecer os termos de um trabalho de auditoria

CONCORDÂNCIA COM OS TERMOS DO TRABALHO DE AUDITORIA NBC TA 210 (R1) Objetivos da norma Esta Norma trata da responsabilidade do auditor independente em estabelecer os termos de um trabalho de auditoria

COMUNICADO TÉCNICO IBRACON Nº 02/2016

COMUNICADO TÉCNICO IBRACON Nº 02/2016 Orientação aos auditores independentes em relação à emissão de relatório de auditoria sobre as demonstrações contábeis regulatórias (DCRs), elaboradas de acordo com

COMUNICADO TÉCNICO IBRACON Nº 02/2016 Orientação aos auditores independentes em relação à emissão de relatório de auditoria sobre as demonstrações contábeis regulatórias (DCRs), elaboradas de acordo com

Rio de Janeiro, 1º de julho de À DD. DIRETORIA DA FEDERAÇÃO DE ÓRGÃOS PARA ASSISTÊNCIA SOCIAL E EDUCACIONAL FASE RIO DE JANEIRO RJ

Rio de Janeiro, 1º de julho de 2019. À DD. DIRETORIA DA FEDERAÇÃO DE ÓRGÃOS PARA ASSISTÊNCIA SOCIAL E EDUCACIONAL FASE RIO DE JANEIRO RJ REF.: RELATÓRIO FINAL Nº 42/18 SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

Rio de Janeiro, 1º de julho de 2019. À DD. DIRETORIA DA FEDERAÇÃO DE ÓRGÃOS PARA ASSISTÊNCIA SOCIAL E EDUCACIONAL FASE RIO DE JANEIRO RJ REF.: RELATÓRIO FINAL Nº 42/18 SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

Sumário. Parte I FUNDAMENTOS DE AUDITORIA, 1

Sumário Parte I FUNDAMENTOS DE AUDITORIA, 1 1 Introdução à Auditoria, 3 1.1 Noções de auditoria das demonstrações contábeis, 3 1.2 Contabilidade, 3 1.3 Auditoria, 5 1.3.1 Atitude mental, 5 1.3.2 Atitude

Sumário Parte I FUNDAMENTOS DE AUDITORIA, 1 1 Introdução à Auditoria, 3 1.1 Noções de auditoria das demonstrações contábeis, 3 1.2 Contabilidade, 3 1.3 Auditoria, 5 1.3.1 Atitude mental, 5 1.3.2 Atitude

Relatório do auditor independente sobre as demonstrações financeiras consolidadas do Conglomerado Prudencial

Relatório do auditor independente sobre as demonstrações financeiras consolidadas do Conglomerado Prudencial Aos Acionistas e aos Administradores do Banco Caixa Geral - Brasil S.A. São Paulo - SP Opinião

Relatório do auditor independente sobre as demonstrações financeiras consolidadas do Conglomerado Prudencial Aos Acionistas e aos Administradores do Banco Caixa Geral - Brasil S.A. São Paulo - SP Opinião

NBC TA 300 APROVAÇÃO. RESOLUÇÃO CFC Nº , de

NBC TA 300 APROVAÇÃO RESOLUÇÃO CFC Nº. 1.211, de 03.12.2009 Aprova a NBC TA 300 Planejamento da Auditoria de Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

NBC TA 300 APROVAÇÃO RESOLUÇÃO CFC Nº. 1.211, de 03.12.2009 Aprova a NBC TA 300 Planejamento da Auditoria de Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor

www.pwc.com/br Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor Setembro 2012 Valdir Coscodai Resolução CFC 1.387/12 - CTA 12 Ausência de demonstrações

www.pwc.com/br Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor Setembro 2012 Valdir Coscodai Resolução CFC 1.387/12 - CTA 12 Ausência de demonstrações

Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4 Requisitos. Procedimentos de auditoria Conclusões e relatórios de auditoria

NBC TA 510 Trabalhos Iniciais, Saldos Iniciais Índice Item Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4 Requisitos Procedimentos de auditoria 5 9 Conclusões e relatórios de auditoria

NBC TA 510 Trabalhos Iniciais, Saldos Iniciais Índice Item Introdução Alcance 1 Data de vigência 2 Objetivo 3 Definições 4 Requisitos Procedimentos de auditoria 5 9 Conclusões e relatórios de auditoria

Relatório de Auditoria

Relatório de Auditoria NBC TA 700 Formação da Opinião e Emissão do Relatório Objetivo Os objetivos do auditor são: (a) formar uma opinião sobre as demonstrações contábeis com base na avaliação das conclusões

Relatório de Auditoria NBC TA 700 Formação da Opinião e Emissão do Relatório Objetivo Os objetivos do auditor são: (a) formar uma opinião sobre as demonstrações contábeis com base na avaliação das conclusões

CENTRO DE ESTUDOS E PESQUISAS "DR. JOAO AMORIM" - HOSPITAL MUNICIPAL M' BOI MIRIM CNPJ. : /

CENTRO DE ESTUDOS E PESQUISAS "DR. JOAO AMORIM" - HOSPITAL MUNICIPAL M' BOI MIRIM CNPJ. : 66.518.267/0008-50 RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Opinião sobre as demonstrações

CENTRO DE ESTUDOS E PESQUISAS "DR. JOAO AMORIM" - HOSPITAL MUNICIPAL M' BOI MIRIM CNPJ. : 66.518.267/0008-50 RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Opinião sobre as demonstrações

Utilização do Trabalho de Auditoria Interna

Utilização do Trabalho de Auditoria Interna NBC TA 610 Utilização do Trabalho de Auditoria Interna Os objetivos do auditor independente, onde a entidade tenha a função de auditoria interna e ele espera

Utilização do Trabalho de Auditoria Interna NBC TA 610 Utilização do Trabalho de Auditoria Interna Os objetivos do auditor independente, onde a entidade tenha a função de auditoria interna e ele espera

Declaración de fiabilidad

Saiba Mais Declaración de fiabilidad Relatório de Asseguração Limitada dos Auditores Independentes do Relatório Anual de Sustentabilidade da Natura Cosméticos S/A com base nas diretrizes do GRI, versão

Saiba Mais Declaración de fiabilidad Relatório de Asseguração Limitada dos Auditores Independentes do Relatório Anual de Sustentabilidade da Natura Cosméticos S/A com base nas diretrizes do GRI, versão

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017 fevereiro/2018 1 RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017 fevereiro/2018 1 RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS

Demonstrações Contábeis SANTA CASA DE MISERICÓRDIA DO RECIFE 31 de dezembro de 2014 e 2013 com Relatório dos Auditores Independentes

Demonstrações Contábeis SANTA CASA DE MISERICÓRDIA DO RECIFE 31 de dezembro de 2014 e 2013 com Relatório dos Auditores Independentes 1 23/abril/2015 Aos conselheiros e administradores da SANTA CASA DE

Demonstrações Contábeis SANTA CASA DE MISERICÓRDIA DO RECIFE 31 de dezembro de 2014 e 2013 com Relatório dos Auditores Independentes 1 23/abril/2015 Aos conselheiros e administradores da SANTA CASA DE

BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A. Relatório do auditor independente. Demonstrações contábeis Em 31 de dezembro de 2016 e de 2015

BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A. Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e de 2015 WNJ/EL/LCSM 0881/17 BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A.

BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A. Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e de 2015 WNJ/EL/LCSM 0881/17 BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A.

REPUBLICAÇÃO DO EDITAL 002/2011 CONTRATAÇÃO DE AUDITORIA CONTABEL EXTERNA POR FALTA DE PROPOSTAS TERMOS DE REFERENCIA

REPUBLICAÇÃO DO EDITAL 002/2011 CONTRATAÇÃO DE AUDITORIA CONTABEL EXTERNA POR FALTA DE PROPOSTAS TERMOS DE REFERENCIA I. OBJETO O Objeto do presente Edital é a PRESTAÇÃO DE SERVIÇOS DE AUDITORIA INDEPENDENTE

REPUBLICAÇÃO DO EDITAL 002/2011 CONTRATAÇÃO DE AUDITORIA CONTABEL EXTERNA POR FALTA DE PROPOSTAS TERMOS DE REFERENCIA I. OBJETO O Objeto do presente Edital é a PRESTAÇÃO DE SERVIÇOS DE AUDITORIA INDEPENDENTE

CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL - CASSI. Relatório do auditor independente

CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL - CASSI Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e 2015 AFMF/FERS/RAC/JSR 0557/17 CAIXA DE ASSISTÊNCIA

CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL - CASSI Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e 2015 AFMF/FERS/RAC/JSR 0557/17 CAIXA DE ASSISTÊNCIA

WRI Brasil Demonstrações financeiras em 31 de dezembro de 2017 e relatório do auditor independente

www.pwc.com.br Demonstrações financeiras em 31 de dezembro de 2017 e relatório do auditor independente Relatório do auditor independente sobre as demonstrações financeiras Aos Administradores e Associados

www.pwc.com.br Demonstrações financeiras em 31 de dezembro de 2017 e relatório do auditor independente Relatório do auditor independente sobre as demonstrações financeiras Aos Administradores e Associados

Sumário. Prefácio, xix. Agradecimentos, xxi. Parte I Fundamentos de Auditoria, 1

Prefácio, xix Agradecimentos, xxi Parte I Fundamentos de Auditoria, 1 1 Introdução à auditoria, 3 1.1 Noções de auditoria das demonstrações contábeis, 3 1.2 Contabilidade, 3 1.3 Auditoria, 5 1.3.1 Atitude

Prefácio, xix Agradecimentos, xxi Parte I Fundamentos de Auditoria, 1 1 Introdução à auditoria, 3 1.1 Noções de auditoria das demonstrações contábeis, 3 1.2 Contabilidade, 3 1.3 Auditoria, 5 1.3.1 Atitude

NBC TA 300 (R1) PLANEJAMENTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS

PLANEJAMENTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS") NBC TA 300 (R1) PLANEJAMENTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da norma para identificarem o número

NBC TA 300 (R1) PLANEJAMENTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da norma para identificarem o número

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E RELATÓRIO DOS AUDITORES INDEPENDENTES

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E RELATÓRIO DOS AUDITORES INDEPENDENTES Conteúdo Relatório dos Auditores Independentes sobre as demonstrações contábeis.... 3 Balanço Patrimonial... 9

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E RELATÓRIO DOS AUDITORES INDEPENDENTES Conteúdo Relatório dos Auditores Independentes sobre as demonstrações contábeis.... 3 Balanço Patrimonial... 9

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores, Conselheiros e Cooperados da Cooperativa de Crédito e Serviços Financeiros de Curitiba e Região Metropolitana

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores, Conselheiros e Cooperados da Cooperativa de Crédito e Serviços Financeiros de Curitiba e Região Metropolitana

Procedimentos Analíticos

Procedimentos Analíticos NBC TA 520 Procedimentos Analíticos Objetivo Os objetivos do auditor são: (a) obter evidência de auditoria relevante e confiável ao usar procedimentos analíticos substantivos;

Procedimentos Analíticos NBC TA 520 Procedimentos Analíticos Objetivo Os objetivos do auditor são: (a) obter evidência de auditoria relevante e confiável ao usar procedimentos analíticos substantivos;

NBC TA 320 Materialidade no Planejamento e na Execução de Auditoria.

NBC TA 320 Materialidade no Planejamento e na Execução de Auditoria. Índice Item Introdução Alcance 1 Materialidade no contexto de auditoria 2 6 Data de vigência 7 Objetivo 8 Definição 9 Requisitos Determinação

NBC TA 320 Materialidade no Planejamento e na Execução de Auditoria. Índice Item Introdução Alcance 1 Materialidade no contexto de auditoria 2 6 Data de vigência 7 Objetivo 8 Definição 9 Requisitos Determinação

Controle de Qualidade da Auditoria de Demonstrações. Contábeis

Controle de Qualidade da Auditoria de Demonstrações Contábeis ABORDAGEM DO TEMA Contexto Documentação Objetivo Controle de Qualidade Elementos do CQ Definição Prática Exigências CONTEXTO Contexto Documentação

Controle de Qualidade da Auditoria de Demonstrações Contábeis ABORDAGEM DO TEMA Contexto Documentação Objetivo Controle de Qualidade Elementos do CQ Definição Prática Exigências CONTEXTO Contexto Documentação

Trabalhos de Compilação, Revisão e Procedimentos Previamente Acordados pelos Auditores

Trabalhos de Compilação, Revisão e Procedimentos Previamente Acordados pelos Auditores Asseguração e Serviços Correlatos para Reporte de Empresas de Pequeno/Médio Portes Papel do Profissional Contábil

Trabalhos de Compilação, Revisão e Procedimentos Previamente Acordados pelos Auditores Asseguração e Serviços Correlatos para Reporte de Empresas de Pequeno/Médio Portes Papel do Profissional Contábil

Auditoria: Auditor Fiscal Prefeitura de Teresina Aula 00 - Aula Demonstrativa Prof. Fernando Graeff

Aula 00 Auditoria: Auditor Fiscal Prefeitura de Teresina Papéis de Trabalho (Documentação de Auditoria) Professor: Fernando Graeff www.pontodosconcursos.com.br 1 Aula 00 Aula Demonstrativa Prezado Aluno,

Aula 00 Auditoria: Auditor Fiscal Prefeitura de Teresina Papéis de Trabalho (Documentação de Auditoria) Professor: Fernando Graeff www.pontodosconcursos.com.br 1 Aula 00 Aula Demonstrativa Prezado Aluno,

Aula 00. Auditoria para Auditor Fiscal Tributário (ISS-Cuiabá)

") Auditoria para Auditor Fiscal Tributário (ISS-Cuiabá) Documentação de auditoria Professores: Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 1 Aula Demonstrativa Aula Conteúdo Programático

Auditoria para Auditor Fiscal Tributário (ISS-Cuiabá) Documentação de auditoria Professores: Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 1 Aula Demonstrativa Aula Conteúdo Programático

Demonstrações financeiras em 31 de dezembro de 2016 e relatório do auditor independente

www.pwc.com.br Fundação Romi Demonstrações financeiras em 31 de dezembro de 2016 e relatório do auditor independente Relatório dos auditores sobre as demonstrações independentes financeiras Ao Conselho

www.pwc.com.br Fundação Romi Demonstrações financeiras em 31 de dezembro de 2016 e relatório do auditor independente Relatório dos auditores sobre as demonstrações independentes financeiras Ao Conselho

COMUNICADO TÉCNICO IBRACON Nº 01/2016

COMUNICADO TÉCNICO IBRACON Nº 01/2016 Orientação aos auditores independentes para emissão de relatórios de asseguração razoável sobre informações financeiras pro forma preparadas para cumprimento do artigo

COMUNICADO TÉCNICO IBRACON Nº 01/2016 Orientação aos auditores independentes para emissão de relatórios de asseguração razoável sobre informações financeiras pro forma preparadas para cumprimento do artigo

Auditoria: Técnico Contábil Prefeitura de Teresina Aula 00 - Aula Demonstrativa Prof. Fernando Graeff. Aula 00

Aula 00 Auditoria: Técnico Contábil Prefeitura de Teresina Papéis de Trabalho (Documentação de Auditoria) Professor: Fernando Graeff www.pontodosconcursos.com.br 1 Aula 00 Aula Demonstrativa Prezado Aluno,

Aula 00 Auditoria: Técnico Contábil Prefeitura de Teresina Papéis de Trabalho (Documentação de Auditoria) Professor: Fernando Graeff www.pontodosconcursos.com.br 1 Aula 00 Aula Demonstrativa Prezado Aluno,

COMUNICADO TÉCNICO IBRACON Nº 04/2014

COMUNICADO TÉCNICO IBRACON Nº 04/2014 Orientação para emissão de relatório do auditor independente sobre as Demonstrações Contábeis Consolidadas do Conglomerado Prudencial das instituições financeiras

COMUNICADO TÉCNICO IBRACON Nº 04/2014 Orientação para emissão de relatório do auditor independente sobre as Demonstrações Contábeis Consolidadas do Conglomerado Prudencial das instituições financeiras

AUDITOR DE CONTROLE EXTERNO DO TCDF Aula 00 - Aula Demonstrativa Profs. Davi Barreto e Fernando Graeff

Aula 00 Auditoria Governamental p/ Auditor de Controle Externo do TCDF Documentação de Auditoria. Professores: Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 1 Prezado Aluno, É com muita satisfação

Aula 00 Auditoria Governamental p/ Auditor de Controle Externo do TCDF Documentação de Auditoria. Professores: Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 1 Prezado Aluno, É com muita satisfação

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Conselheiros e Administradores da Associação Paulista dos Amigos da Arte - APAA São Paulo, SP Opinião Examinamos as demonstrações

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Conselheiros e Administradores da Associação Paulista dos Amigos da Arte - APAA São Paulo, SP Opinião Examinamos as demonstrações

AUDITOR DE CONTROLE EXTERNO DO TCE-PA Aula 00 - Aula Demonstrativa Profs. Davi Barreto e Fernando Graeff

Aula 00 Auditoria Governamental para Auditor de Controle Externo do TCE-PA Documentação de auditoria Professores: Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 1 Prezado Aluno, É com muita

Aula 00 Auditoria Governamental para Auditor de Controle Externo do TCE-PA Documentação de auditoria Professores: Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 1 Prezado Aluno, É com muita

Demonstrações Financeiras. RBX Comércio de Roupas S.A. 31 de dezembro de 2017 e 2016 com Relatório do Auditor Independente

Demonstrações Financeiras RBX Comércio de Roupas S.A. 31 de dezembro de 2017 e 2016 com Relatório do Auditor Independente Centro Empresarial PB 370 Praia de Botafogo, 370 5º ao 10º andar - Botafogo 22250-040

Demonstrações Financeiras RBX Comércio de Roupas S.A. 31 de dezembro de 2017 e 2016 com Relatório do Auditor Independente Centro Empresarial PB 370 Praia de Botafogo, 370 5º ao 10º andar - Botafogo 22250-040

AUDITÓR RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Diretores e Quotistas da OPS PROMED ASSISTÊNCIA MÉDICA LTDA Opinião Exa

AUDITÓR RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Diretores e Quotistas da OPS PROMED ASSISTÊNCIA MÉDICA LTDA Opinião Examinamos as demonstrações contábeis da PROMED ASSISTÊNCIA

AUDITÓR RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Diretores e Quotistas da OPS PROMED ASSISTÊNCIA MÉDICA LTDA Opinião Examinamos as demonstrações contábeis da PROMED ASSISTÊNCIA

OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE

OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE CRC CE - Conselho Regional de Contabilidade. Instrutor : Wiler Rodrigues coelho Módulo 1 NBC TA 200/ 300/ 315/ 320/ 330 NBC TA 200 Objetivos Gerais do Auditor Independente

OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE CRC CE - Conselho Regional de Contabilidade. Instrutor : Wiler Rodrigues coelho Módulo 1 NBC TA 200/ 300/ 315/ 320/ 330 NBC TA 200 Objetivos Gerais do Auditor Independente

KPMG Auditores Independentes Av. Prof. Othon Gama D eça, Salas 603, 604 e Centro - Ed. The Office Florianópolis/SC - Brasil Ca

KPMG Auditores Independentes Av. Prof. Othon Gama D eça, 677 - Salas 603, 604 e 605 - Centro - Ed. The Office 88015-240 - Florianópolis/SC - Brasil Caixa Postal 1420 88010-970 - Florianópolis/SC - Brasil

KPMG Auditores Independentes Av. Prof. Othon Gama D eça, 677 - Salas 603, 604 e 605 - Centro - Ed. The Office 88015-240 - Florianópolis/SC - Brasil Caixa Postal 1420 88010-970 - Florianópolis/SC - Brasil

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil Estimados amigos concurseiros! É sabido que foi publicado o Edital ESAF n. 24, de 06 de julho de 2012 para o concurso para

Disciplina Auditoria Concurso para Auditor Fiscal da Receita Federal do Brasil Estimados amigos concurseiros! É sabido que foi publicado o Edital ESAF n. 24, de 06 de julho de 2012 para o concurso para

Risco de Auditoria (RA = RDR x RD) julgamento profissional Riscos de distorção relevante riscos da entidade não da auditoria

julgamento profissional Riscos de distorção relevante riscos da entidade não da auditoria") Risco de Auditoria Risco de Auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. É função dos riscos de distorção

Risco de Auditoria Risco de Auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. É função dos riscos de distorção

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar.

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Juiz de Fora, aplicada em 28/08, pela banca AOCP. Espero que tenham feito uma

Prova de Auditoria ISS-Juiz de Fora comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Juiz de Fora, aplicada em 28/08, pela banca AOCP. Espero que tenham feito uma

Auditoria. Controle de Qualidade. Professor Marcelo Spilki.

Auditoria Controle de Qualidade Professor Marcelo Spilki www.acasadoconcurseiro.com.br Auditoria CONTROLE DE QUALIDADE NBC PA 01 Controle de qualidade para auditores Trata das responsabilidades do auditor

Auditoria Controle de Qualidade Professor Marcelo Spilki www.acasadoconcurseiro.com.br Auditoria CONTROLE DE QUALIDADE NBC PA 01 Controle de qualidade para auditores Trata das responsabilidades do auditor

Estrutura das normas do CFC

Estrutura das normas do CFC Código de Ética Controle de Qualidade Nível da Firma (NBC PA 1) Estrutura Conceitual para Trabalhos de Asseguração Serviços Correlatos NBC TSC Auditoria e Revisão de Informações

Estrutura das normas do CFC Código de Ética Controle de Qualidade Nível da Firma (NBC PA 1) Estrutura Conceitual para Trabalhos de Asseguração Serviços Correlatos NBC TSC Auditoria e Revisão de Informações

Procedimentos de auditoria; Confirmações externas; Procedimentos analíticos.

Procedimentos de Auditoria Procedimentos de auditoria; Confirmações externas; Procedimentos analíticos. 1 Resposta do Auditor aos Riscos Avaliados. 1.1 Objetivo. O objetivo do auditor é o de obter evidência

Procedimentos de Auditoria Procedimentos de auditoria; Confirmações externas; Procedimentos analíticos. 1 Resposta do Auditor aos Riscos Avaliados. 1.1 Objetivo. O objetivo do auditor é o de obter evidência

Demonstrações Contábeis ASSOCIAÇÃO NITEROIENSE DOS DEFICIENTES FÍSICOS. 31 de dezembro de 2016 e com Relatório do Auditor Independente

Demonstrações Contábeis ASSOCIAÇÃO NITEROIENSE DOS DEFICIENTES FÍSICOS 31 de dezembro de 2016 e 2015 com Relatório do Auditor Independente saopaulo@audisaauditores.com.br portoalegre@audisaauditores.com.br

Demonstrações Contábeis ASSOCIAÇÃO NITEROIENSE DOS DEFICIENTES FÍSICOS 31 de dezembro de 2016 e 2015 com Relatório do Auditor Independente saopaulo@audisaauditores.com.br portoalegre@audisaauditores.com.br

NORMA BRASILEIRA DE CONTABILIDADE NBC TA 706, DE 17 DE JUNHO DE 2016

NORMA BRASILEIRA DE CONTABILIDADE NBC TA 706, DE 17 DE JUNHO DE 2016 Dá nova redação à NBC TA 706 que dispõe sobre parágrafos de ênfase e parágrafos de outros assuntos no relatório do auditor independente.

NORMA BRASILEIRA DE CONTABILIDADE NBC TA 706, DE 17 DE JUNHO DE 2016 Dá nova redação à NBC TA 706 que dispõe sobre parágrafos de ênfase e parágrafos de outros assuntos no relatório do auditor independente.

Auditoria (Teoria e Exercícios) - Auditor Fiscal da Pref. de Juiz de Fora

- Auditor Fiscal da Pref. de Juiz de Fora") Auditoria em Teoria e Exercícios para Auditor Fiscal da Prefeitura de Juiz de Fora 11. Documentação de auditoria. 4. Papéis de Trabalho. Professores: Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br

Auditoria em Teoria e Exercícios para Auditor Fiscal da Prefeitura de Juiz de Fora 11. Documentação de auditoria. 4. Papéis de Trabalho. Professores: Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br

ATUALIZAÇÃO NAS NORMAS DE AUDITORIA TENDÊNCIAS INTERNACIONAIS E DESAFIOS PARA O FUTURO DA PROFISSÃO. Monica Foerster

ATUALIZAÇÃO NAS NORMAS DE AUDITORIA TENDÊNCIAS INTERNACIONAIS E DESAFIOS PARA O FUTURO DA PROFISSÃO Monica Foerster 13.09.2017 AUDITORIA NO BRASIL NORMAS INTERNACIONAIS Normas internacionais de auditoria

ATUALIZAÇÃO NAS NORMAS DE AUDITORIA TENDÊNCIAS INTERNACIONAIS E DESAFIOS PARA O FUTURO DA PROFISSÃO Monica Foerster 13.09.2017 AUDITORIA NO BRASIL NORMAS INTERNACIONAIS Normas internacionais de auditoria

Prof. Me. Rodrigo Fontenele CONCORDÂNCIA COM OS TERMOS DO TRABALHO

Prof. Me. Rodrigo Fontenele CONCORDÂNCIA COM OS TERMOS DO TRABALHO Concordância com os Termos do Trabalho de Auditoria O objetivo do auditor independente é aceitar ou continuar um trabalho de auditoria

Prof. Me. Rodrigo Fontenele CONCORDÂNCIA COM OS TERMOS DO TRABALHO Concordância com os Termos do Trabalho de Auditoria O objetivo do auditor independente é aceitar ou continuar um trabalho de auditoria

SUMÁRIO. 1. Normas vigentes de auditoria independente, emanadas pelo Conselho Federal de Contabilidade... 2

SUMÁRIO 1. Normas vigentes de auditoria independente, emanadas pelo Conselho Federal de Contabilidade... 2 2. Conceitos de auditoria e sobre a pessoa do auditor. Responsabilidade legal. Ética profissional...

SUMÁRIO 1. Normas vigentes de auditoria independente, emanadas pelo Conselho Federal de Contabilidade... 2 2. Conceitos de auditoria e sobre a pessoa do auditor. Responsabilidade legal. Ética profissional...

GRUPO EM DEFESA DA CRIANÇA COM CÂNCER - GRENDACC

GRUPO EM DEFESA DA CRIANÇA COM CÂNCER - GRENDACC DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2017 E RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS. GRUPO EM DEFESA DA CRIANÇA COM

GRUPO EM DEFESA DA CRIANÇA COM CÂNCER - GRENDACC DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2017 E RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS. GRUPO EM DEFESA DA CRIANÇA COM

INSTITUTO SORRIR PARA A VIDA DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 RELATÓRIO DOS AUDITORES INDEPENDENTES

INSTITUTO SORRIR PARA A VIDA DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 INSTITUTO SORRIR PARA A VIDA Í N D I C E DEMONSTRAÇÕES CONTÁBEIS BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DEMONSTRAÇÃO

INSTITUTO SORRIR PARA A VIDA DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 INSTITUTO SORRIR PARA A VIDA Í N D I C E DEMONSTRAÇÕES CONTÁBEIS BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DEMONSTRAÇÃO

NBC TA APROVAÇÃO. RESOLUÇÃO CFC Nº , de

NBC TA 710 - APROVAÇÃO RESOLUÇÃO CFC Nº. 1.234, de 04.12.2009 Aprova a NBC TA 710 Informações Comparativas Valores Correspondentes e Demonstrações Contábeis Comparativas. O CONSELHO FEDERAL DE CONTABILIDADE,

NBC TA 710 - APROVAÇÃO RESOLUÇÃO CFC Nº. 1.234, de 04.12.2009 Aprova a NBC TA 710 Informações Comparativas Valores Correspondentes e Demonstrações Contábeis Comparativas. O CONSELHO FEDERAL DE CONTABILIDADE,

Moda Auditores Independentes S/S R. Tiradentes, n andar sala 62 - Centro Piracicaba SP Fone (19) RELATÓRIO DOS AUDITORES

RELATÓRIO DOS AUDITORES") Moda Auditores Independentes S/S R. Tiradentes, n. 1.200 6 andar sala 62 - Centro 13400-765 Piracicaba SP Fone (19) 3434-4309 RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores da IRMANDADE DA SANTA CASA

Moda Auditores Independentes S/S R. Tiradentes, n. 1.200 6 andar sala 62 - Centro 13400-765 Piracicaba SP Fone (19) 3434-4309 RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores da IRMANDADE DA SANTA CASA

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

Aos Administradores e Cooperados da UNIMED NOVA IGUAÇU COOPERATIVA DE TRABALHO MÉDICO LTDA. OPINIÃO Examinamos as demonstrações contábeis da UNIMED NOVA IGUAÇU COOPERATIVA DE TRABALHO MÉDICO LTDA., que

Aos Administradores e Cooperados da UNIMED NOVA IGUAÇU COOPERATIVA DE TRABALHO MÉDICO LTDA. OPINIÃO Examinamos as demonstrações contábeis da UNIMED NOVA IGUAÇU COOPERATIVA DE TRABALHO MÉDICO LTDA., que

Uberlândia (MG), 18 de setembro de COTAÇÃO DE PREÇOS Nº 1889/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA (FAEPU-FILIAL CAPINÓPOLIS)

, 18 de setembro de COTAÇÃO DE PREÇOS Nº 1889/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA (FAEPU-FILIAL CAPINÓPOLIS)") 1. OBJETO FAEPU Uberlândia (MG), 18 de setembro de 2015. COTAÇÃO DE PREÇOS Nº 1889/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA (FAEPU-FILIAL CAPINÓPOLIS) 1.1. A FUNDAÇÃO DE ASSISTÊNCIA, ESTUDO E PESQUISA DE

1. OBJETO FAEPU Uberlândia (MG), 18 de setembro de 2015. COTAÇÃO DE PREÇOS Nº 1889/2015 CONTRATAÇÃO DE AUDITORIA EXTERNA (FAEPU-FILIAL CAPINÓPOLIS) 1.1. A FUNDAÇÃO DE ASSISTÊNCIA, ESTUDO E PESQUISA DE

Relatório dos Auditores Independentes Sobre as Demonstrações Contábeis RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas, Conselheiros e Administradores da Elekeiroz S.A. Várzea Paulista - SP Opinião Examinamos as demonstrações contábeis

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas, Conselheiros e Administradores da Elekeiroz S.A. Várzea Paulista - SP Opinião Examinamos as demonstrações contábeis

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E DE 2015 ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E DE 2015 CONTEÚDO PARECER DOS AUDITORES INDEPENDENTES

ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E DE 2015 ESPORTE CLUBE VITORIA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2016 E DE 2015 CONTEÚDO PARECER DOS AUDITORES INDEPENDENTES

NBC TA 705 Modificações na Opinião do Auditor Independente

NBC TA 705 Modificações na Opinião do Auditor Independente NBC TA 705 Modificações na Opinião do Auditor Independente Alguns aspectos sobre a NBC TA 705 e a determinação e aplicação dos diversos tipos

NBC TA 705 Modificações na Opinião do Auditor Independente NBC TA 705 Modificações na Opinião do Auditor Independente Alguns aspectos sobre a NBC TA 705 e a determinação e aplicação dos diversos tipos

ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE PARÁ DE MINAS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013.

ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE PARÁ DE MINAS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013. CEP 30.140-150 / Savassi BH MG -BR Twitter @consultaudi ASSOCIAÇÃO DE PAIS E AMIGOS

ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE PARÁ DE MINAS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013. CEP 30.140-150 / Savassi BH MG -BR Twitter @consultaudi ASSOCIAÇÃO DE PAIS E AMIGOS

as normas são para controlar a qualidade do exame e do relatório,

NORMAS DE AUDITORIA as normas são para controlar a qualidade do exame e do relatório, os procedimentos de auditoria descrevem as tarefas realmente cumpridas pelo auditor, na realização do exame. CONCEITO

NORMAS DE AUDITORIA as normas são para controlar a qualidade do exame e do relatório, os procedimentos de auditoria descrevem as tarefas realmente cumpridas pelo auditor, na realização do exame. CONCEITO

Política de contratação de auditoria independente

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

1

1 2 3 4 5 6 Membro independente da Baker Tilly International 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 São Paulo Corporate Towers Av. Presidente Juscelino Kubitschek, 1.909 Vila Nov Conceição 04543-011

1 2 3 4 5 6 Membro independente da Baker Tilly International 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 São Paulo Corporate Towers Av. Presidente Juscelino Kubitschek, 1.909 Vila Nov Conceição 04543-011

Modificações na Opinião do Auditor

Modificações na Opinião do Auditor NBC TA 705 Modificações na Opinião do Auditor O objetivo do auditor é expressar claramente uma opinião modificada de forma apropriada sobre as demonstrações contábeis,

Modificações na Opinião do Auditor NBC TA 705 Modificações na Opinião do Auditor O objetivo do auditor é expressar claramente uma opinião modificada de forma apropriada sobre as demonstrações contábeis,

RELATÓRIO DE AUDITORIA SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

RELATÓRIO DE AUDITORIA SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Ao Conselho de Administração, à Administração e aos Cooperados da Cooperativa de Crédito de Livre Admissão de Pedro Leopoldo Ltda. - SICOOB CREDIPEL

RELATÓRIO DE AUDITORIA SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Ao Conselho de Administração, à Administração e aos Cooperados da Cooperativa de Crédito de Livre Admissão de Pedro Leopoldo Ltda. - SICOOB CREDIPEL

Boletim. Contabilidade de Custos. Manual de Procedimentos. Avaliação de estoques de mercadorias pelo valor de mercado (valor recuperável líquido)

") Boletim Manual de Procedimentos Contabilidade de Custos Avaliação de estoques de mercadorias pelo valor de mercado (valor recuperável líquido) SUMÁRIO 1. Introdução 2. Considerações sobre valor de mercado,

Boletim Manual de Procedimentos Contabilidade de Custos Avaliação de estoques de mercadorias pelo valor de mercado (valor recuperável líquido) SUMÁRIO 1. Introdução 2. Considerações sobre valor de mercado,

Prova de Auditoria ISS-Teresina comentada gabarito preliminar.

Prova de Auditoria ISS-Teresina comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Teresina, aplicada em 28/08, pela banca FCC. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Teresina comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Teresina, aplicada em 28/08, pela banca FCC. Espero que tenham feito uma boa prova.

Parágrafos de Ênfase e de Outros Assuntos

Parágrafos de Ênfase e de Outros Assuntos NBC TA 706 Parágrafos de Ênfase e de Outros Assuntos O objetivo do auditor, depois de ter formado opinião sobre as demonstrações contábeis, é chamar a atenção

Parágrafos de Ênfase e de Outros Assuntos NBC TA 706 Parágrafos de Ênfase e de Outros Assuntos O objetivo do auditor, depois de ter formado opinião sobre as demonstrações contábeis, é chamar a atenção

IX ENCONTRO DE AUDITORES

IX ENCONTRO DE AUDITORES E PERITOS DO ES Relatório dos Auditores Independentes - uma análise crítica - Eduardo Assumpção IX ENCONTRO DE AUDITORES E PERITOS DO ES Cursos Pontuados pelo PEC do CFC Atualização

IX ENCONTRO DE AUDITORES E PERITOS DO ES Relatório dos Auditores Independentes - uma análise crítica - Eduardo Assumpção IX ENCONTRO DE AUDITORES E PERITOS DO ES Cursos Pontuados pelo PEC do CFC Atualização

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Ilmos. Srs. Diretores e Acionistas do BANCO CLÁSSICO S.A. Opinião Examinamos as demonstrações contábeis individuais do Banco Clássico

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Ilmos. Srs. Diretores e Acionistas do BANCO CLÁSSICO S.A. Opinião Examinamos as demonstrações contábeis individuais do Banco Clássico

O novo relatório do auditor independente

O novo relatório do auditor independente Luiz C. Passetti, Sócio Luiz C. Marques, Sócio 19 de Outubro de 2016 Visão Geral Aplicável para auditorias relativas a 2016; Demanda do mercado por relatório mais

O novo relatório do auditor independente Luiz C. Passetti, Sócio Luiz C. Marques, Sócio 19 de Outubro de 2016 Visão Geral Aplicável para auditorias relativas a 2016; Demanda do mercado por relatório mais

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017 Março/2018 1 RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017 Março/2018 1 RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS. Aos Senhores Administradores da UNIMED VITÓRIA COOPERATIVA DE TRABALHO MÉDICO

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Senhores Administradores da UNIMED VITÓRIA COOPERATIVA DE TRABALHO MÉDICO Opinião Examinamos as demonstrações contábeis da UNIMED

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Senhores Administradores da UNIMED VITÓRIA COOPERATIVA DE TRABALHO MÉDICO Opinião Examinamos as demonstrações contábeis da UNIMED

CTA 26 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE O DEMONSTRATIVO DO DIRECIONAMENTO DOS RECURSOS DE POUPANÇA OBJETIVO

Aprova o Comunicado CTA 26, que dispõe sobre a orientação aos auditores independentes sobre o alcance dos trabalhos e a emissão de relatório para atendimento às Resoluções n.º 3.932/2010 e n.º 4.464/2016

Aprova o Comunicado CTA 26, que dispõe sobre a orientação aos auditores independentes sobre o alcance dos trabalhos e a emissão de relatório para atendimento às Resoluções n.º 3.932/2010 e n.º 4.464/2016

Relatório do auditor independente sobre as demonstrações financeiras

Edifício Phelps Offices Towers Rua Antônio de Albuquerque, 156 11º andar - Savassi 30112-010 - Belo Horizonte - MG - Brasil Tel: +55 31 3232-2100 Fax: +55 31 3232-2106 ey.com.br Relatório do auditor independente

Edifício Phelps Offices Towers Rua Antônio de Albuquerque, 156 11º andar - Savassi 30112-010 - Belo Horizonte - MG - Brasil Tel: +55 31 3232-2100 Fax: +55 31 3232-2106 ey.com.br Relatório do auditor independente

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS. À Diretoria e Cooperados da Uniodonto Goiânia Cooperativa de Trabalho de Cir

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS. À Diretoria e Cooperados da Uniodonto Goiânia Cooperativa de Trabalho de Cirurgiões Dentistas Goiânia - GO Opinião Examinamos as

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS. À Diretoria e Cooperados da Uniodonto Goiânia Cooperativa de Trabalho de Cirurgiões Dentistas Goiânia - GO Opinião Examinamos as

Furnas Centrais Elétricas S.A. Relatório dos auditores independentes sobre as demonstrações financeiras 31 de dezembro de 2010

Furnas Centrais Elétricas S.A. Relatório dos auditores independentes 31 de dezembro de 2010 Relatório dos auditores independentes Aos Administradores e Acionistas Furnas Centrais Elétricas S.A. Examinamos

Furnas Centrais Elétricas S.A. Relatório dos auditores independentes 31 de dezembro de 2010 Relatório dos auditores independentes Aos Administradores e Acionistas Furnas Centrais Elétricas S.A. Examinamos