NF-e Nota Fiscal Eletrônica - Atualização

|

|

|

- Yasmin Lagos Canela

- 8 Há anos

- Visualizações:

Transcrição

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) ramal 1529 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão Palestra NF-e - Atualização A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Elaborado por: José Sérgio Fernandes de Mattos O conteúdo desta apostila é de inteira responsabilidade do autor (a). Outubro 2013

2 SPED NFe Ambiente Nacional O Projeto (NF-e) está sendo desenvolvido, de forma integrada, pelas Secretarias de Fazenda dos Estados e Receita Federal do Brasil, a partir da assinatura do Protocolo ENAT 03/2005, de 27/08/2005, que atribui ao Encontro Nacional de Coordenadores e Administradores Tributários Estaduais (ENCAT) a coordenação e a responsabilidade pelo desenvolvimento e implantação do Projeto NF-e. Dispositivos do Ajuste Sinief n. 7/2005, dos Protocolos ICMS n. 10/2007 e 42/2009. Justificativa do Projeto 1) Melhor intercâmbio e compartilhamento de informações entre os fiscos; 2) Redução de custos e entraves burocráticos, facilitando o cumprimento das obrigações tributárias e o pagamento de impostos e contribuições; 3) Fortalecimento do controle e da fiscalização. 1

Melhor intercâmbio e compartilhamento de informações entre os fiscos; 2) Redução de custos e entraves burocráticos, facilitando o cumprimento das obrigações")

3 Benefícios e Vantagens 1) Aumento na confiabilidade da ; 2) Melhoria no processo de controle fiscal, possibilitando um melhor intercâmbio e compartilhamento de informações entre os fiscos; 3) Redução de custos no processo de controle das notas fiscais capturadas pela fiscalização de mercadorias em trânsito; 4) Diminuição da sonegação e aumento da arrecadação; 5) Suporte aos projetos de escrituração eletrônica contábil e fiscal da Receita Federal e demais Secretarias de Fazendas Estaduais; 6) Fortalecimento da integração entre os fiscos, facilitando a fiscalização realizada pelas Administrações Tributárias devido ao compartilhamento das informações das NF-e; 7) Rapidez no acesso às informações; 8) Eliminação do papel; 9) Aumento da produtividade da auditoria através da eliminação dos passos para coleta dos arquivos; 10) Possibilidade do cruzamento eletrônico de informações. NF-e 2

Rapidez no acesso às informações; 8) Eliminação do papel; 9) Aumento da produtividade da auditoria através da")

4 NF-e A - NF-e, modelo 55, instituída pelo Ajuste Sinief nº 07/2005, deverá ser utilizada em substituição à, modelo 1 ou 1-A, pelos contribuintes do IPI ou ICMS. Essa nota fiscal não se confunde com aquelas previstas na legislação de alguns Municípios, que é destinada aos contribuintes do ISS. Ressalta-se que, a partir de 1º , a NF-e poderá ser emitida em substituição à de Venda a Consumidor, modelo 2 e ao Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal (ECF), a critério de cada unidade federada. Fundamentação: Cláusula primeira, caput, do Ajuste Sinief nº 7/2005. Obrigatoriedade de Emissão O contribuinte que exerça alguma atividade relacionada no Protocolo ICMS 10/07, ainda que tenha sua CNAE relacionada no Protocolo ICMS 42/09, estará obrigado à emissão de NF-e conforme as datas estabelecidas no Protocolo ICMS 10/07. 3

5 Obrigatoriedade de Emissão Saída à administração pública, saída interestadual ou comércio exterior: A partir de 1º , ficarão ainda obrigados a emitir - NF-e, em substituição à, modelo 1 ou 1-A, os contribuintes que, independentemente da atividade econômica exercida, realizem operações: a) destinadas à Administração Pública direta ou indireta, inclusive empresa pública e sociedade de economia mista, de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios; b) destinatário localizado em unidade da Federação diferente daquela do emitente; Não se aplica ao estabelecimento de contribuinte exclusivamente varejista, nas operações com CFOP 6.201, 6.202, 6.208, 6.209, 6.210, 6.410, 6.411, 6.412, 6.413, 6.503, 6.553, 6.555, 6.556, 6.661, 6.903, 6.910, 6.911, 6.912, 6.913, 6.914, 6.915, 6.916, 6.918, 6.920, c) de comércio exterior. Credenciamento 4

6 Especificações Técnicas a) O arquivo digital da NF-e deverá ser elaborado no padrão XML (Extended Markup Language), que pode ser lido por qualquer software. b) A numeração da NF-e será sequencial de 1 a , por estabelecimento e por série, devendo ser reiniciada quando atingido esse limite; c) A NF-e deverá conter um "código numérico", gerado pelo emitente, que comporá a "chave de acesso" de identificação da NF-e, juntamente com o CNPJ do emitente, número e série da NF-e; d) A NF-e deverá ser assinada pelo emitente, com assinatura digital, certificada por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o CNPJ do estabelecimento emitente ou da matriz, a fim de garantir a autoria do documento digital; e) A NF-e deverá conter, desde 1º , a identificação das mercadorias comercializadas por meio do seu correspondente código na Nomenclatura Comum do Mercosul - NCM, nas operações: 1) Realizadas por estabelecimento industrial ou a ele equiparado, nos termos da legislação federal; 2) De comércio exterior. CRT Código Regime Tributário A partir de 1º de outubro de 2010, deverão ser indicados na NF-e o Código de Regime Tributário - CRT e, quando for o caso, o Código de Situação da Operação no Simples Nacional - CSOSN, conforme segue: 1 - Simples Nacional 2 - Simples Nacional - excesso de sublimite da receita bruta 3 - Regime Normal. 5

A NF-e deverá ser assinada pelo emitente, com assinatura digital, certificada por entidade credenciada pela")

7 CRT Código Regime Tributário Após a inclusão do código CRT, deverá ser informado o código relativo à origem da mercadoria, sendo: 0 - Nacional 1 - Estrangeira - Importação direta 2 - Estrangeira - Adquirida no mercado interno. CSOSN Quando o CRT = 1 o Código de Situação da Operação no Simples Nacional será: Tributada pelo Simples Nacional com permissão de crédito - Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional e o valor do crédito correspondente; Tributada pelo Simples Nacional sem permissão de crédito - Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900; Isenção do ICMS no Simples Nacional para faixa de receita bruta - Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção concedida para faixa de receita bruta nos termos da Lei Complementar nº 123/2006; 6

8 CSOSN Quando o CRT = 1 o Código de Situação da Operação no Simples Nacional será: Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e com cobrança do ICMS por substituição tributária; Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900, e com cobrança do ICMS por substituição tributária; Isenção do ICMS no Simples Nacional para faixa de receita bruta e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção para faixa de receita bruta nos termos da Lei Complementar nº 123/2006, e com cobrança do ICMS por substituição tributária; CSOSN Quando o CRT = 1 o Código de Situação da Operação no Simples Nacional será: Imune - Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contempladas com imunidade do ICMS; Não tributada pelo Simples Nacional - Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional não sujeitas à tributação pelo ICMS dentro do Simples Nacional; ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação - Classificam-se neste código as operações sujeitas exclusivamente ao regime de substituição tributária na condição de substituído tributário ou no caso de antecipações; Outros - Classificam-se neste código as demais operações que não se enquadrem nos códigos 101, 102, 103, 201, 202, 203, 300, 400 e

9 CSOSN VALIDADE DO ARQUIVO DIGITAL O arquivo digital da NF-e só poderá ser utilizado como documento fiscal, após: a) ser transmitido eletronicamente à administração tributária; b) ter seu uso autorizado por meio de Autorização de Uso da NF-e. 8

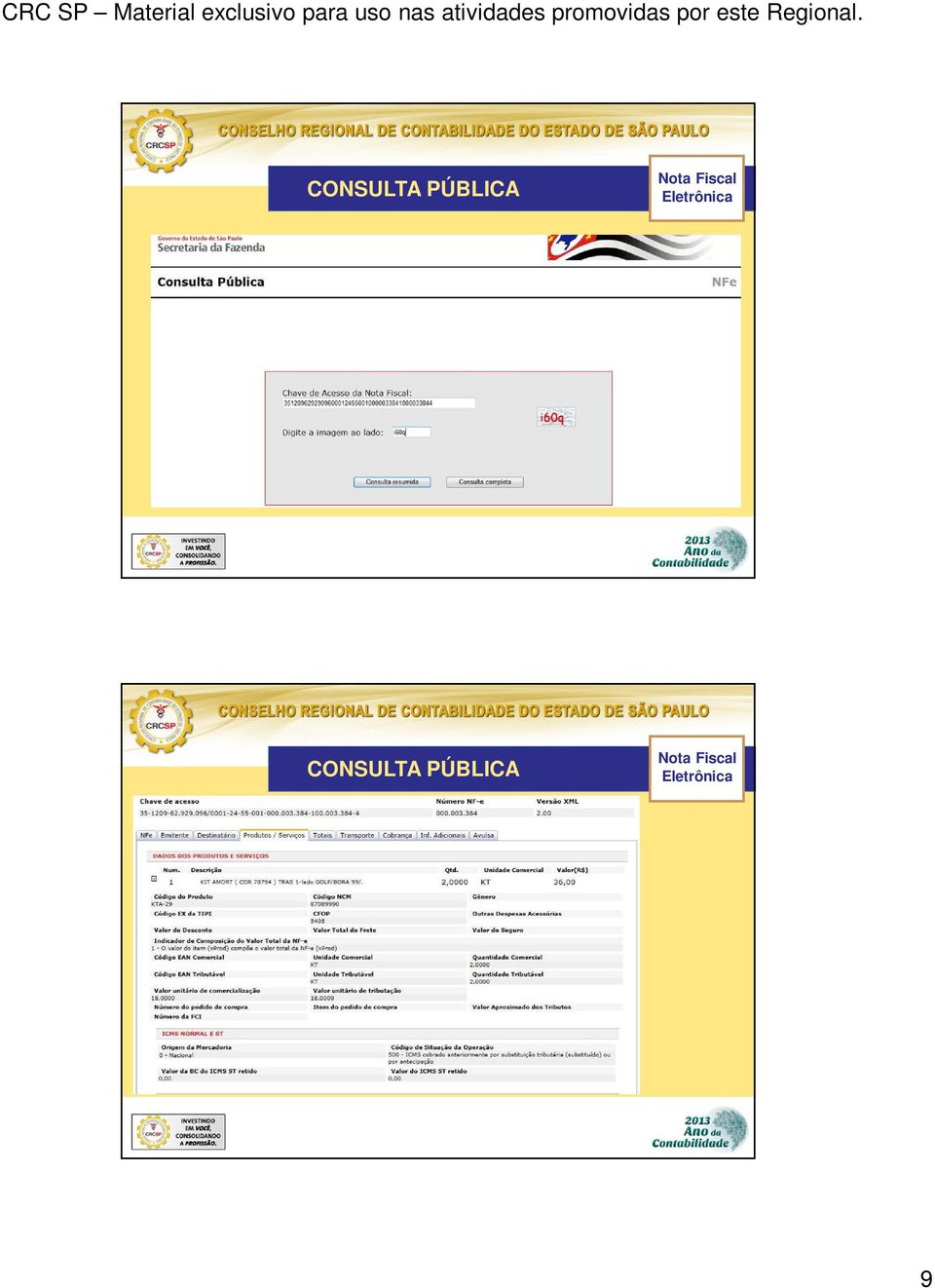

10 CONSULTA PÚBLICA CONSULTA PÚBLICA 9

11 COMUNICAÇÃO Os Portais das Secretarias de Fazenda Estaduais deverão disponibilizar os seguintes serviços relativos à NF-e: a) Recepção de NF-e; a.1) Recepção de Lote; a.2) Consulta Processamento de Lote; b) Cancelamento de NF-e; c) Inutilização de numeração de NF-e; d) Consulta da situação atual da NF-e; e) Consulta do status do serviço; f) Consulta de cadastro. SOFTWARE EMISSOR 10

Consulta da situação atual da NF-e; e) Consulta do status do serviço; f) Consulta de")

12 ANÁLISE DO ARQUIVO A administração tributária cientificará o emitente: a) da rejeição do arquivo da NF-e, em virtude de: a.1) falha na recepção ou no processamento do arquivo; a.2) falha no reconhecimento da autoria ou da integridade do arquivo digital; a.3) remetente não credenciado para emissão da NF-e; a.4) duplicidade de número da NF-e; a.5) falha na leitura do número da NF-e; a.6) outras falhas no preenchimento ou no leiaute do arquivo da NF-e; b) da denegação da Autorização de Uso da NF-e, em virtude da irregularidade fiscal do emitente; c) da concessão da Autorização de Uso da NF-e. OCORRÊNCIAS NO ARQUIVO 1) Rejeição Em caso de rejeição do arquivo digital, a NF-e será descartada, não sendo armazenada no banco de dados da administração tributária, podendo ser corrigida e novamente transmitida. 2) Denegação Em caso de denegação da Autorização de Uso da NF-e, o arquivo digital transmitido ficará arquivado na administração tributária para consulta, com a identificação como "Denegada a Autorização de Uso". Neste caso, não será possível sanar a irregularidade e solicitar nova Autorização de Uso da NF-e que contenha a mesma numeração. 11

outras falhas no preenchimento ou no leiaute do arquivo da NF-e; b) da denegação da Autorização de Uso da NF-e, em virtude da irregularidade fiscal do emitente; c) da concessão da Autorização de")

13 EVENTOS Os eventos relacionados a uma NF-e são: a) Cancelamento; b) Carta de Correção ; c) Registro de Passagem Eletrônico; d) Ciência da Emissão, recebimento pelo destinatário ou pelo remetente de informações relativas à existência de NF-e em que esteja envolvido, quando ainda não existem elementos suficientes para apresentar uma manifestação conclusiva; e) Confirmação da Operação, manifestação do destinatário confirmando que a operação descrita na NF-e ocorreu; *OI=20;OF=35;OAI=70 DIAS* f) Operação não Realizada, manifestação do destinatário declarando que a operação descrita na NF-e foi por ele solicitada, mas esta operação não se efetivou; *IDEM e* EVENTOS Os eventos relacionados a uma NF-e são: g) Desconhecimento da Operação, manifestação do destinatário declarando que a operação descrita da NF-e não foi por ele solicitada. *OI=10;OF=15;OAI=15 DIAS* h) Registro de Saída; i) Vistoria Suframa, homologação do ingresso da mercadoria na área incentivada mediante a autenticação do Protocolo de Internamento de Mercadoria Nacional - PIN-e; j) Internalização Suframa, confirmação do recebimento da mercadoria pelo destinatário por meio da Declaração de Ingresso - DI. k) Declaração Prévia de Emissão em contingência; 12

Desconhecimento da Operação, manifestação do destinatário declarando que")

14 EVENTOS Os eventos relacionados a uma NF-e são: l) NF-e Referenciada em outra NF-e, registro que esta NF-e consta como referenciada em outra NF-e; m) NF-e Referenciada em CT-e, registro que esta NF-e consta em um Conhecimento Eletrônico de Transporte; n) NF-e Referenciada em MDF-e, registro que esta NFe consta em um Manifesto Eletrônico de Documentos Fiscais. o) Manifestação do Fisco, registro realizado pela autoridade fiscal com referência ao conteúdo ou à situação da NF-e. EVENTOS Os eventos serão registrados por: a) qualquer pessoa, física ou jurídica, envolvida ou relacionada com a operação descrita na NF-e, conforme leiaute, prazos e procedimentos estabelecidos no Manual de Orientação do Contribuinte; b) órgãos da Administração Pública direta ou indireta, conforme leiaute, prazos e procedimentos estabelecidos na documentação do Sistema da NF-e. A administração tributária responsável pelo recebimento do registro do evento deverá transmiti-lo para o Ambiente Nacional da NF-e, a partir do qual será distribuído para os destinatários. Os eventos serão exibidos na consulta, conjuntamente com a NF-e a que se referem. 13

qualquer pessoa, física ou jurídica, envolvida ou relacionada com a operação descrita na NF-e, conforme leiaute, prazos e procedimentos estabelecidos no")

15 EVENTOS São obrigatórios os registros dos seguintes eventos: a) pelo emitente da NF-e: a.1) Carta de Correção de NF-e; a.2) Cancelamento de NF-e; b) pelo destinatário da NF-e, aqueles descritos as letras "e", "f" e "g", em conformidade com as disposições informadas a seguir. Além do disposto nas letras "a" e "b" acima, é obrigatório o registro, pelo destinatário, nos termos do Manual de Orientação do Contribuinte, das situações de que trata a letra "b", para toda a NF-e que exija o preenchimento do Grupo Detalhamento Específico de Combustíveis, nos casos de circulação de mercadoria destinada a: a) estabelecimentos distribuidores de combustíveis, a partir de 1º ; b) postos de combustíveis e transportadores revendedores retalhistas, a partir de 1º EVENTOS 14

estabelecimentos distribuidores de combustíveis, a partir de")

16 DANFE O Documento Auxiliar da NF-e - DANFE é um documento impresso em papel com o objetivo de: a) acompanhar o trânsito de mercadorias; b) colher a firma do destinatário/tomador para comprovação de entrega das mercadorias ou prestação de serviços; c) auxiliar a escrituração da NF-e pelo destinatário não receptor de NF-e, sendo que sua validade ficará vinculada à efetiva existência da NF-e com autorização de uso no Banco de Dados das administrações tributárias envolvidas no processo. DANFE 15

17 CONSULTA PELO DANFE GUARDA/ENVIO DO ARQUIVO O emitente e o destinatário deverão manter a NF-e em arquivo digital, sob sua guarda e responsabilidade, pelo prazo estabelecido na legislação tributária, mesmo que fora da empresa, devendo ser disponibilizado para a Administração Tributária quando solicitado. A modalidade tecnológica de intercâmbio do documento eletrônico entre o emissor e receptor deve ser acordada entre ambos, respeitando o sigilo fiscal e o padrão de conteúdo de dados definido. As formas mais comuns de troca de informações entre as empresas no "comércio eletrônico" (B2B) são: a) troca de mensagens em sistema específico, baseado em WEB ou rede privativa; b) troca de arquivos; c) troca de mensagens via ; d) disponibilização de informações em portais, com acesso sob demanda e autenticação de acesso. Ressalte-se ainda que caso o contribuinte perca o arquivo digital, não há possibilidade de recuperá-lo junto à administração tributária, visto que é de sua responsabilidade a guarda do referido arquivo. 16

são: a) troca de mensagens em sistema específico, baseado em WEB ou rede privativa; b) troca de")

18 CANCELAMENTO Somente poderá ser cancelada uma NF-e cujo uso tenha sido previamente autorizado pelo Fisco (protocolo Autorização de Uso ) e desde que não tenha ainda ocorrido o fato gerador, ou seja, em regra, ainda não tenha ocorrido a saída da mercadoria do estabelecimento. O prazo máximo para cancelamento de uma NF-e no Estado de São Paulo é de 24 horas a partir da autorização de uso. INUTILIZAÇÃO DE NÚMERO Durante a emissão de NF-e é possível que ocorra, eventualmente, por problemas técnicos ou de sistemas do contribuinte, uma quebra da sequencia da numeração. Exemplo: a NF-e nº 100 e a nº 110 foram emitidas, mas a faixa 101 e 109, por motivo de ordem técnica, não foi utilizada antes da emissão da nº 110. A funcionalidade de inutilização de número de NF-e tem a finalidade de permitir que o emissor comunique à SEFAZ, até o décimo dia do mês subsequente, os números de NF-e que não serão utilizados em razão de ter ocorrido uma quebra de sequencia da numeração da NF-e. A inutilização de número só é possível caso a numeração ainda não tenha sido utilizada em nenhuma NF-e (autorizada, cancelada ou denegada). Importante destacar que a inutilização do número tem caráter de denúncia espontânea do contribuinte de irregularidades de quebra de sequencia de numeração, podendo o fisco não reconhecer o pedido nos casos de dolo, fraude ou simulação apurados. 17

19 CARTA DE CORREÇÃO CC-e O contribuinte pode utilizar a Carta de Correção nos termos do artigo 19 da Portaria CAT 162/2008. CONSULTA CC-e 18

20 OUTRAS DISPOSIÇÕES 1) Convênio Sinief s/nº de 1970; 2) Recebimento do documento pelo destinatário; 3) Outras obrigações acessórias; 4) Confirmação de entrega da mercadoria; 5) Conjugada; 6) Complementar; 7) CST Códigos de Situação Tributária: a) IPI b) PIS c) COFINS GTIN GTIN, acrônimo para Global Trade Item Number é um identificador para itens comerciais desenvolvido e controlado pela GS1, antiga EAN/UCC. Código de barras GTIN (antigo código EAN) do produto que está sendo faturado na NF-e. O GTIN poderá ser GTIN-8 (antigo EAN-8), GTIN-12 (antigo UPC), GTIN-13 (antigo EAN), GTIN-14 (antigo DUN-14). O que é o ceantrib? O Código de barras GTIN (antigo código EAN) do produto tributável, ou seja, a unidade que é utilizada para calcular o ICMS de Substituição Tributária, como por exemplo a unidade de venda no varejo. GTIN poderá ser GTIN-8 (antigo EAN-8), GTIN-12 (antigo UPC), GTIN-13 (antigo EAN), GTIN-14 (antigo DUN-14). 19

, GTIN-12 (antigo UPC), GTIN-13 (antigo EAN), GTIN-14 (antigo DUN-14). O que é o ceantrib?")

21 ESTRUTURA DO GTIN-13 BIBLIOGRAFIA E CONTEÚDO Bibliografia: Portal do SPED Sistema Público de Escrituração Digital; Portal ; FISCOSoft Editora Ltda. Conteúdo: SPED NF-e Ambiente Nacional; Projeto da Nacional; Obrigatoriedade de Emissão; Credenciamento; Especificações Técnicas; Código de Regime Tributário; Código de Situação da Operação no Simples Nacional; Validade do Arquivo Digital; Consulta Pública; Comunicação; Software Emissor da NF-e; Análise e Ocorrências no Arquivo; Eventos na NF-e; Guarda e Envio do Arquivo; Cancelamento; Inutilização; Carta de Correção, Outras Informações; GTIN. 20

22 CONTATO: 21

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

NFe Nota Fiscal Eletrônica. Helder da Silva Andrade

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Palestra. SPED - NF Eletrônica - Escrituração Fiscal Digital - Atualização. Março 2010. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

AJUSTE SINIEF 07/05 A J U S T E

AJUSTE SINIEF 07/05 Publicado no DOU de 05.10.05. Republicado no DOU de 07.12.05. Alterado pelos Ajustes 11/05, 02/06, 04/06. Ato Cotepe 72/05 dispõe sobre as especificações técnicas da NF-e e do DANFE.

AJUSTE SINIEF 07/05 Publicado no DOU de 05.10.05. Republicado no DOU de 07.12.05. Alterado pelos Ajustes 11/05, 02/06, 04/06. Ato Cotepe 72/05 dispõe sobre as especificações técnicas da NF-e e do DANFE.

Portaria CAT 102, de 10-10-2013

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada

Nota Fiscal Eletrônica Volume 4

Brasil Nota Fiscal Eletrônica Volume 4 Nota Fiscal Eletrônica A Nota Fiscal Eletrônica já é uma realidade e uma tecnologia conhecida. Mas o projeto é contínuo, sempre com novidades. Uma delas é a maximização

Brasil Nota Fiscal Eletrônica Volume 4 Nota Fiscal Eletrônica A Nota Fiscal Eletrônica já é uma realidade e uma tecnologia conhecida. Mas o projeto é contínuo, sempre com novidades. Uma delas é a maximização

SPED NOTA FISCAL ELETRÔNICA. Maio/ 2009

SPED NOTA FISCAL ELETRÔNICA Maio/ 2009 NFe - Objetivo Alteração da sistemática atual de emissão da nota fiscal em papel, por nota fiscal de existência apenas eletrônica. NFs Modelos 1 e 1A NFe - Conceito

SPED NOTA FISCAL ELETRÔNICA Maio/ 2009 NFe - Objetivo Alteração da sistemática atual de emissão da nota fiscal em papel, por nota fiscal de existência apenas eletrônica. NFs Modelos 1 e 1A NFe - Conceito

NOTA FISCAL ELETRÔNICA

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

PROJETO DE REDES www.projetoderedes.com.br

PROJETO DE REDES www.projetoderedes.com.br Curso de Tecnologia em Redes de Computadores Disciplina: Tópicos Avançados II 5º período Professor: José Maurício S. Pinheiro AULA 5: Certificado Digital e Nota

PROJETO DE REDES www.projetoderedes.com.br Curso de Tecnologia em Redes de Computadores Disciplina: Tópicos Avançados II 5º período Professor: José Maurício S. Pinheiro AULA 5: Certificado Digital e Nota

Nota Fiscal eletrônica NF-e

Secretaria de Estado da Fazenda do Paraná Coordenação da Receita do Estado Inspetoria Geral de Fiscalização Nota Fiscal eletrônica NF-e Maringá, 24 de Maio de 2011 Setor de Documentação Fiscal eletrônica

Secretaria de Estado da Fazenda do Paraná Coordenação da Receita do Estado Inspetoria Geral de Fiscalização Nota Fiscal eletrônica NF-e Maringá, 24 de Maio de 2011 Setor de Documentação Fiscal eletrônica

1º SEMANA EMPRESÁRIO EMPREENDEDOR LUZ E REGIÃO SICOOB - CREDILUZ. Tema: Novas sistemáticas contábeis (SINTEGRA NF-e)

") 1º SEMANA EMPRESÁRIO EMPREENDEDOR LUZ E REGIÃO SICOOB - CREDILUZ Tema: Novas sistemáticas contábeis (SINTEGRA NF-e) 17 de Novembro de 2009 SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL DECRETO Nº 6.022/07

1º SEMANA EMPRESÁRIO EMPREENDEDOR LUZ E REGIÃO SICOOB - CREDILUZ Tema: Novas sistemáticas contábeis (SINTEGRA NF-e) 17 de Novembro de 2009 SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL DECRETO Nº 6.022/07

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00 Manual para Emissão da Carta de Correção eletrônica (CT-e) Este Manual tem como finalidade a apresentação do procedimento operacional de uma Carta de Correção

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00 Manual para Emissão da Carta de Correção eletrônica (CT-e) Este Manual tem como finalidade a apresentação do procedimento operacional de uma Carta de Correção

Obrigatoriedade do código de Barras nos Produtos

Código: PT-130517 Módulo: PRODUTOS Data: 17/05/2013 Revisão: 17/05/2013 Assunto: Obrigatoriedade do código de Barras nos Produtos GTIN - "Global Trade Item Number" Número Global de Item Comercial na Nota

Código: PT-130517 Módulo: PRODUTOS Data: 17/05/2013 Revisão: 17/05/2013 Assunto: Obrigatoriedade do código de Barras nos Produtos GTIN - "Global Trade Item Number" Número Global de Item Comercial na Nota

Nota Fiscal Eletrônica

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013.

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

Parecer Consultoria Tributária de Segmentos Base de Cálculo e ICMS no DACTE - MG

Base de 08/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações Complementares... 7 6. Referências...

Base de 08/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações Complementares... 7 6. Referências...

Altera o Livro VI do Regulamento do ICMS (RICMS/00), aprovado pelo Decreto n.º 27.427, de 17 de novembro de 2000, e dá outras providências.

, aprovado pelo Decreto n.º 27.427, de 17 de novembro de 2000, e dá outras providências.") Decreto Publicado no D.O.E. de 13.05.2014, pág. 01 Este texto não substitui o publicado no D.O.E Índice Remissivo: Letra R - RICMS DECRETO N.º 44.785 DE 12 DE MAIO DE 2014 Altera o Livro VI do Regulamento

Decreto Publicado no D.O.E. de 13.05.2014, pág. 01 Este texto não substitui o publicado no D.O.E Índice Remissivo: Letra R - RICMS DECRETO N.º 44.785 DE 12 DE MAIO DE 2014 Altera o Livro VI do Regulamento

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 12, de 04-02-2015

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 12, de 04-02-2015 Dispõe sobre a emissão da Nota Fiscal de Consumidor Eletrônica - NFC-e (NF-e, modelo 65) e do Documento Auxiliar da Nota Fiscal

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 12, de 04-02-2015 Dispõe sobre a emissão da Nota Fiscal de Consumidor Eletrônica - NFC-e (NF-e, modelo 65) e do Documento Auxiliar da Nota Fiscal

CAPÍTULO III-A DA NOTA FISCAL ELETRÔNICA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA. Seção I Da Nota Fiscal Eletrônica

CAPÍTULO III-A DA NOTA FISCAL ELETRÔNICA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA Seção I Da Nota Fiscal Eletrônica Vê Portaria n. 027/2010-SEFAZ, que dispõe sobre as especificações técnicas da

CAPÍTULO III-A DA NOTA FISCAL ELETRÔNICA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA Seção I Da Nota Fiscal Eletrônica Vê Portaria n. 027/2010-SEFAZ, que dispõe sobre as especificações técnicas da

Nota Fiscal Eletrônica Priscila Lima

O que é Benefícios Obrigatoriedade Fluxograma Alterações na emissão Armazenamento Recebimento Contingência Inutilização do Mod.1 Nota Fiscal Eletrônica Priscila Lima O que é... Documento de existência

O que é Benefícios Obrigatoriedade Fluxograma Alterações na emissão Armazenamento Recebimento Contingência Inutilização do Mod.1 Nota Fiscal Eletrônica Priscila Lima O que é... Documento de existência

WORKSHOP CARTA CORREÇÃO ELETRONICA

WORKSHOP CARTA CORREÇÃO ELETRONICA Sistema JAD NOTA FISCAL ELETRÔNICA OBJETIVO: O objetivo deste WORKSHOP é apresentar a nova ferramenta do Sistema JAD, conforme o Ajuste Sinief 10 de 30/09/2011, que altera

WORKSHOP CARTA CORREÇÃO ELETRONICA Sistema JAD NOTA FISCAL ELETRÔNICA OBJETIVO: O objetivo deste WORKSHOP é apresentar a nova ferramenta do Sistema JAD, conforme o Ajuste Sinief 10 de 30/09/2011, que altera

1 de 6 12-04-2013 11:27

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

NOTA FISCAL ELETRÔNICA - NF-e

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

Capítulo II. Da Adesão. Capítulo III

Decreto do Estado do Amazonas nº 33.405 de 16.04.2013 DOE-AM: 16.04.2013 Disciplina a emissão da Nota Fiscal Eletrônica a Consumidor Final, e dá outras providências. O GOVERNADOR DO ESTADO DO AMAZONAS,

Decreto do Estado do Amazonas nº 33.405 de 16.04.2013 DOE-AM: 16.04.2013 Disciplina a emissão da Nota Fiscal Eletrônica a Consumidor Final, e dá outras providências. O GOVERNADOR DO ESTADO DO AMAZONAS,

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC

NO TRC") MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC 1 Conceito do MDF-e: MDF-e é o documento emitido e armazenado eletronicamente por contribuinte credenciado pela Secretaria da Fazenda como emitente

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC 1 Conceito do MDF-e: MDF-e é o documento emitido e armazenado eletronicamente por contribuinte credenciado pela Secretaria da Fazenda como emitente

Passo a Passo para Emissão da CC-E ( Carta de Correção do CTE )

") Passo a Passo para Emissão da CC-E ( Carta de Correção do CTE ) Neste processo iremos utilizar o sistema Tecnocargas na versão WEB O que pode ser alterado em uma CC-e: Segue o modelo de um XML para melhor

Passo a Passo para Emissão da CC-E ( Carta de Correção do CTE ) Neste processo iremos utilizar o sistema Tecnocargas na versão WEB O que pode ser alterado em uma CC-e: Segue o modelo de um XML para melhor

Nota Fiscal Eletrônica e o Certificado Digital

Nota Fiscal Eletrônica e o Certificado Digital O QUE É NOTA FISCAL ELETRÔNICA É um documento emitido e armazenado eletronicamente, em sistema próprio da Prefeitura ou do Estado, com o intuito de documentar

Nota Fiscal Eletrônica e o Certificado Digital O QUE É NOTA FISCAL ELETRÔNICA É um documento emitido e armazenado eletronicamente, em sistema próprio da Prefeitura ou do Estado, com o intuito de documentar

Nota Fiscal Eletrônica

Nota Fiscal Eletrônica NF-e - Considerações 3,6 bilhões de notas fiscais armazenadas só em SP 26000 campos de futebol 27 voltas ao redor do mundo Podem representar um custo de até 5% no faturamento das

Nota Fiscal Eletrônica NF-e - Considerações 3,6 bilhões de notas fiscais armazenadas só em SP 26000 campos de futebol 27 voltas ao redor do mundo Podem representar um custo de até 5% no faturamento das

Parecer Consultoria Tributária Segmentos Novo Layout NF-e versão 310

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

SUBSEÇÃO IV Da Nota Fiscal Eletrônica - NF-e e do Documento Auxiliar da NF-e - DANFE

SUBSEÇÃO IV Da Nota Fiscal Eletrônica - NF-e e do Documento Auxiliar da NF-e - DANFE Art. 182-A. A Nota Fiscal Eletrônica - NF-e que poderá ser utilizada em substituição a Nota Fiscal modelo 1 ou 1-A,

SUBSEÇÃO IV Da Nota Fiscal Eletrônica - NF-e e do Documento Auxiliar da NF-e - DANFE Art. 182-A. A Nota Fiscal Eletrônica - NF-e que poderá ser utilizada em substituição a Nota Fiscal modelo 1 ou 1-A,

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Vinicius Pimentel de Freitas. Julho de 2010

Nota Fiscal Eletrônica no Rio Grande do Sul Vinicius Pimentel de Freitas Julho de 2010 SPED ECD EFD NF-e CT-e MC-e NFS-e... Contextualizando: Documentos Fiscais Eletrônicos no Brasil Comunicações e Energia

Nota Fiscal Eletrônica no Rio Grande do Sul Vinicius Pimentel de Freitas Julho de 2010 SPED ECD EFD NF-e CT-e MC-e NFS-e... Contextualizando: Documentos Fiscais Eletrônicos no Brasil Comunicações e Energia

Referência: Decreto Estadual-RJ nº 44.785/14 - ICMS - NFC-e - Emissão, autorização, contingência e outros Alterações.

Rio de Janeiro, 13 de maio de 2014. Of. Circ. Nº 137/14 Referência: Decreto Estadual-RJ nº 44.785/14 - ICMS - NFC-e - Emissão, autorização, contingência e outros Alterações. Senhor Presidente, Fazendo

Rio de Janeiro, 13 de maio de 2014. Of. Circ. Nº 137/14 Referência: Decreto Estadual-RJ nº 44.785/14 - ICMS - NFC-e - Emissão, autorização, contingência e outros Alterações. Senhor Presidente, Fazendo

DECRETO Nº 29.041, DE 26 DE OUTUBRO DE 2007

DECRETO Nº 29.041, DE 26 DE OUTUBRO DE 2007 * Publicado no DOE em 31/10/2007. Acresce dispositivos ao Decreto nº 24.569, de 31 de julho de 1997, que regulamenta e consolida a legislação do Imposto sobre

DECRETO Nº 29.041, DE 26 DE OUTUBRO DE 2007 * Publicado no DOE em 31/10/2007. Acresce dispositivos ao Decreto nº 24.569, de 31 de julho de 1997, que regulamenta e consolida a legislação do Imposto sobre

Preenchimento da NFC-e. Orientações para o contribuinte do Estado do Rio de Janeiro

Orientações para o contribuinte do Estado do Rio de Janeiro Atualizado em 19 de agosto de 2015 2 Contribuinte, Este manual tem como objetivo ajudá-lo no preenchimento da NFC-e (Nota Fiscal de Consumidor

Orientações para o contribuinte do Estado do Rio de Janeiro Atualizado em 19 de agosto de 2015 2 Contribuinte, Este manual tem como objetivo ajudá-lo no preenchimento da NFC-e (Nota Fiscal de Consumidor

SPED - EFD - Escrituração Fiscal Digital

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

GUIA RÁPIDO MANIFESTO DO DESTINATÁRIO

GUIA RÁPIDO MANIFESTO DO DESTINATÁRIO RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado

GUIA RÁPIDO MANIFESTO DO DESTINATÁRIO RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado

5ª Delegacia Regional da Receita Guarapuava PR ALTAIR BATISTA DE SOUZA JOSÉ CLODOALDO MUNHOZ

5ª Delegacia Regional da Receita Guarapuava PR ALTAIR BATISTA DE SOUZA JOSÉ CLODOALDO MUNHOZ 1. O QUE É NF-e? 2. OBJETIVO DA NF-e 3. LEGISLAÇÃO 4. CONTRIBUINTES OBRIGATÓRIOS 5. ADESÃO VOLUNTÁRIA 6. NECESSIDADES

5ª Delegacia Regional da Receita Guarapuava PR ALTAIR BATISTA DE SOUZA JOSÉ CLODOALDO MUNHOZ 1. O QUE É NF-e? 2. OBJETIVO DA NF-e 3. LEGISLAÇÃO 4. CONTRIBUINTES OBRIGATÓRIOS 5. ADESÃO VOLUNTÁRIA 6. NECESSIDADES

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

Projeto Nota Fiscal Eletrônica

Projeto Nota Fiscal Eletrônica A ABRAFORM agradece a oportunidade de estar divulgando suas ações. www.abraform.org.br abraform@abraform.org.br Fone: (11) 3284-6456 29/09/2009 EMBASAMENTO LEGAL Ajuste SINIEF

Projeto Nota Fiscal Eletrônica A ABRAFORM agradece a oportunidade de estar divulgando suas ações. www.abraform.org.br abraform@abraform.org.br Fone: (11) 3284-6456 29/09/2009 EMBASAMENTO LEGAL Ajuste SINIEF

AJUSTE SINIEF 9, DE 25 DE OUTUBRO DE 2007. Nota: vide alterações desta norma pelos Ajuste SINIEF 10/2008 e Ajuste SINIEF 04/2009.

AJUSTE SINIEF 9, DE 25 DE OUTUBRO DE 2007 Data D.O.U.: 30.10.2007 republicado no D.O.U. de 31.10.2007 Nota: vide alterações desta norma pelos Ajuste SINIEF 10/2008 e Ajuste SINIEF 04/2009. Institui o Conhecimento

AJUSTE SINIEF 9, DE 25 DE OUTUBRO DE 2007 Data D.O.U.: 30.10.2007 republicado no D.O.U. de 31.10.2007 Nota: vide alterações desta norma pelos Ajuste SINIEF 10/2008 e Ajuste SINIEF 04/2009. Institui o Conhecimento

Projeto Nota Fiscal Eletrônica (NF-e)

") Projeto Nota Fiscal Eletrônica (NF-e) (Ajuste SINIEF 07/05) Estado de Santa Catarina 7º Congresso de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais Florianópolis SC 15/04/2011

Projeto Nota Fiscal Eletrônica (NF-e) (Ajuste SINIEF 07/05) Estado de Santa Catarina 7º Congresso de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais Florianópolis SC 15/04/2011

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

DECRETO Nº 5.067 DE 2 DE JANEIRO DE 2013

DECRETO Nº 5.067 DE 2 DE JANEIRO DE 2013. Publicado no DOE nº 10.969, de 16-01-2013.. Republicado por Incorreção no DOE nº 10.973 de 22-01-2013 Altera e acrescenta dispositivos ao Regulamento do ICMS,

DECRETO Nº 5.067 DE 2 DE JANEIRO DE 2013. Publicado no DOE nº 10.969, de 16-01-2013.. Republicado por Incorreção no DOE nº 10.973 de 22-01-2013 Altera e acrescenta dispositivos ao Regulamento do ICMS,

GERENCIAMENTO DE NF-e (VEND0079)

") GERENCIAMENTO DE NF-e (VEND0079) 1. IDENTIFICAÇÃO DAS INFORMAÇÕES NA TELA.... 2 2. FUNCIONALIDADES.... 3 2.1 EMISSÕES DE NOTAS... 3 2.2 DESTINATÁRIO DE NF-E... 4 2.3 ENVIAR NOTA POR E-MAIL... 7 2.4 VISUALIZAÇÃO...

GERENCIAMENTO DE NF-e (VEND0079) 1. IDENTIFICAÇÃO DAS INFORMAÇÕES NA TELA.... 2 2. FUNCIONALIDADES.... 3 2.1 EMISSÕES DE NOTAS... 3 2.2 DESTINATÁRIO DE NF-E... 4 2.3 ENVIAR NOTA POR E-MAIL... 7 2.4 VISUALIZAÇÃO...

5. Web Services Informações Adicionais

5. Web Services Informações Adicionais 5.1 Regras de validação As regras de validação aplicadas nos Web Service estão agrupadas da seguinte forma: Grupo Aplicação A Validação do Certificado Digital utilizada

5. Web Services Informações Adicionais 5.1 Regras de validação As regras de validação aplicadas nos Web Service estão agrupadas da seguinte forma: Grupo Aplicação A Validação do Certificado Digital utilizada

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES CAPÍTULO I DA NOTA FISCAL ELETRÔNICA - NF-e E DO DOCUMENTO AUXILIAR DA NF-e DANFE Art. 1º A Nota Fiscal Eletrônica - NF-e, modelo 55, poderá ser

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES CAPÍTULO I DA NOTA FISCAL ELETRÔNICA - NF-e E DO DOCUMENTO AUXILIAR DA NF-e DANFE Art. 1º A Nota Fiscal Eletrônica - NF-e, modelo 55, poderá ser

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

Fundamentos da NF-e Exercícios Práticos. Luiz Campos

Fundamentos da NF-e Exercícios Práticos Luiz Campos 1 Livro de Apuração do IPI - CFOP CFOP DESCRIÇÃO 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL,

Fundamentos da NF-e Exercícios Práticos Luiz Campos 1 Livro de Apuração do IPI - CFOP CFOP DESCRIÇÃO 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL,

Manual de Credenciamento como Emissor de Nota Fiscal Eletrônica

Manual de Credenciamento como Emissor de Nota Fiscal Eletrônica Este documento descreve o processo de credenciamento de contribuintes de ICMS estabelecidos no Estado de Minas Gerais como Emissores de Nota

Manual de Credenciamento como Emissor de Nota Fiscal Eletrônica Este documento descreve o processo de credenciamento de contribuintes de ICMS estabelecidos no Estado de Minas Gerais como Emissores de Nota

Manual de Credenciamento para Emissão do CT-e

Manual de Credenciamento para Emissão do CT-e Versão 1.0 Outubro/2009 Manaus/AM Sumário Apresentação... 2 Conceitos Básicos... 3 Requisitos... 5 Credenciamento... 6 Fase de Homologação... 7 o Fase de Testes...

Manual de Credenciamento para Emissão do CT-e Versão 1.0 Outubro/2009 Manaus/AM Sumário Apresentação... 2 Conceitos Básicos... 3 Requisitos... 5 Credenciamento... 6 Fase de Homologação... 7 o Fase de Testes...

O GOVERNADOR DO ESTADO DO ACRE, no uso das atribuições que lhe confere o art. 78, inciso IV da Constituição Estadual, e

DECRETO Nº 5.257, DE 18 DE FEVEREIRO DE 2013. Publicado no DOE nº 10.993, de 22-02-2013. Institui a Nota Fiscal Eletrônica para Consumidor Final - NFC-e e o Documento Auxiliar da Nota Fiscal Eletrônica

DECRETO Nº 5.257, DE 18 DE FEVEREIRO DE 2013. Publicado no DOE nº 10.993, de 22-02-2013. Institui a Nota Fiscal Eletrônica para Consumidor Final - NFC-e e o Documento Auxiliar da Nota Fiscal Eletrônica

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe)

") Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) Versão 4.00 Atualizada em 22/04/2014 1. O que é a Nota Fiscal Avulsa eletrônica? A Nota Fiscal Avulsa eletrônica é um serviço disponível nos portais

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) Versão 4.00 Atualizada em 22/04/2014 1. O que é a Nota Fiscal Avulsa eletrônica? A Nota Fiscal Avulsa eletrônica é um serviço disponível nos portais

A NOTA FISCAL ELETRÔNICA: um breve histórico

1 A NOTA FISCAL ELETRÔNICA: um breve histórico Nota Fiscal eletrônica - NF-e é um modelo de documento fiscal, de existência apenas digital cuja validade jurídica é garantida pela assinatura digital, que

1 A NOTA FISCAL ELETRÔNICA: um breve histórico Nota Fiscal eletrônica - NF-e é um modelo de documento fiscal, de existência apenas digital cuja validade jurídica é garantida pela assinatura digital, que

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e NOTA FISCAL ELETRÔNICA NFC-E Informações Gerais 1. O que é a Nota Fiscal Eletrônica NFC-e? A Nota Fiscal de Consumidor Eletrônica NFC-e é um documento emitido

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e NOTA FISCAL ELETRÔNICA NFC-E Informações Gerais 1. O que é a Nota Fiscal Eletrônica NFC-e? A Nota Fiscal de Consumidor Eletrônica NFC-e é um documento emitido

Manifesto Eletrônico de Documentos Fiscais 02/2014

Manifesto Eletrônico de Documentos Fiscais 02/2014 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada Modelo Operacional

Manifesto Eletrônico de Documentos Fiscais 02/2014 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada Modelo Operacional

NF-ELETRÔNICA & NF DE SERVIÇOS ELETRÔNICA. Julio Hermes Pregiliscio

NOTA FISCAL ELETRÔNICA & NOTA FISCAL DE SERVIÇOS ELETRÔNICA JULIO HERMES PREGILISCIO Consultor tributário com mais de 20 anos de consultoria; Consultor tributário da COAD; Instrutor de inúmeras palestras

NOTA FISCAL ELETRÔNICA & NOTA FISCAL DE SERVIÇOS ELETRÔNICA JULIO HERMES PREGILISCIO Consultor tributário com mais de 20 anos de consultoria; Consultor tributário da COAD; Instrutor de inúmeras palestras

Empresas Modalidade Geral e Simples Nacional (SN - Quando não Utilizar Nota Fiscal Eletrônica)

") Empresas Modalidade Geral e Simples Nacional (SN - Quando não Utilizar Nota Fiscal Eletrônica) ICMS - Tabela - Código De Situação Tributária (CST) Este procedimento trata do Código de Situação Tributária

Empresas Modalidade Geral e Simples Nacional (SN - Quando não Utilizar Nota Fiscal Eletrônica) ICMS - Tabela - Código De Situação Tributária (CST) Este procedimento trata do Código de Situação Tributária

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe)

") Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) Versão 2.10 Atualizada em 13/02/2012 1. O que é a Nota Fiscal Avulsa eletrônica? A Nota Fiscal Avulsa eletrônica é um serviço disponível nos portais

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) Versão 2.10 Atualizada em 13/02/2012 1. O que é a Nota Fiscal Avulsa eletrônica? A Nota Fiscal Avulsa eletrônica é um serviço disponível nos portais

1 de 22 12-04-2013 11:25

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Subanexo 12 ao Anexo 015 (Versão Atual) DA NOTA FISCAL ELETRÔNICA (NF-e) E O DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Subanexo 12 ao Anexo 015 (Versão Atual) DA NOTA FISCAL ELETRÔNICA (NF-e) E O DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA

Manual Básico de Procedimentos Nota Fiscal Eletrônica NF-e no APOLO

Manual Básico de Procedimentos Nota Fiscal Eletrônica NF-e no APOLO 1- Geração e Envio Normal: Quando estiver tudo pronto para a geração da NF-e, selecione a nota, clique com o botão direito do mouse,

Manual Básico de Procedimentos Nota Fiscal Eletrônica NF-e no APOLO 1- Geração e Envio Normal: Quando estiver tudo pronto para a geração da NF-e, selecione a nota, clique com o botão direito do mouse,

T2Ti Tecnologia da Informação Ltda T2Ti.COM http://www.t2ti.com Projeto T2Ti ERP 2.0. Bloco Comercial. CT-e

Bloco Comercial CT-e Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo CT-e Conhecimento de Transporte Eletrônico, que faz parte do Bloco Comercial. Todas informações aqui disponibilizadas

Bloco Comercial CT-e Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo CT-e Conhecimento de Transporte Eletrônico, que faz parte do Bloco Comercial. Todas informações aqui disponibilizadas

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR DECRETO Nº 4.048, DE 19 DE AGOSTO DE 2008. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, IMPLEMENTANDO AS DISPOSIÇÕES

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR DECRETO Nº 4.048, DE 19 DE AGOSTO DE 2008. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, IMPLEMENTANDO AS DISPOSIÇÕES

Introdução. Benefícios para todos

Introdução Esta cartilha tem a finalidade de guiar as empresas na implantação da Nota Fiscal Eletrônica e demonstrar as facilidades e vantagens do sistema para o contribuinte e para a sociedade A Nota

Introdução Esta cartilha tem a finalidade de guiar as empresas na implantação da Nota Fiscal Eletrônica e demonstrar as facilidades e vantagens do sistema para o contribuinte e para a sociedade A Nota

OBS: 2. Este material não esgota e não pretender ser material único para àqueles que decidirem implantar a NF-e. RICMS

OBS: 1. Este levantamento foi elaborado com base em cópia de textos do RICMS disponibilizados no site da Secretaria da Fazenda de SC em 05/12/2008 e serve como material de consulta para aqueles que querem

OBS: 1. Este levantamento foi elaborado com base em cópia de textos do RICMS disponibilizados no site da Secretaria da Fazenda de SC em 05/12/2008 e serve como material de consulta para aqueles que querem

ESTADO DO ACRE DECRETO N.º 3.497 DE 7 DE MARÇO DE 2012

DECRETO N.º 3.497 DE 7 DE MARÇO DE 2012. Publicado no DOE nº 10.752, de 8-3-2012.. Retificação da data publicada no DOE nº 10753, de 12-3-2012 Acrescenta dispositivos ao Regulamento do ICMS, aprovado pelo

DECRETO N.º 3.497 DE 7 DE MARÇO DE 2012. Publicado no DOE nº 10.752, de 8-3-2012.. Retificação da data publicada no DOE nº 10753, de 12-3-2012 Acrescenta dispositivos ao Regulamento do ICMS, aprovado pelo

A Nota Fiscal Eletrônica proporciona benefícios a todos os envolvidos em uma transação comercial.

O QUE É A NOTA FISCAL ELETRÔNICA - NF-E? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

O QUE É A NOTA FISCAL ELETRÔNICA - NF-E? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

GOVERNO DO ESTADO DO PARANÁ DECRETO N. 7.261

Publicado no Diário Oficial Nº 8891 de 04 /02 / 2013 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, e considerando os Ajustes SINIEF

Publicado no Diário Oficial Nº 8891 de 04 /02 / 2013 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, e considerando os Ajustes SINIEF

Emissão e autorização da NF-e 2. Quais são as validações realizadas pela Secretaria de Fazenda na autorização de uma NF-e?

O QUE MUDA COM A NF-e 1. Como funciona o modelo operacional da NF-e? De maneira simplificada, a empresa emissora de NF-e, previamente credenciada segundo as normas ditadas pela Secretaria de Fazenda de

O QUE MUDA COM A NF-e 1. Como funciona o modelo operacional da NF-e? De maneira simplificada, a empresa emissora de NF-e, previamente credenciada segundo as normas ditadas pela Secretaria de Fazenda de

Denegação de NF-e por. Irregularidade Fiscal do Destinatário

Denegação de NF-e por Irregularidade Fiscal do Destinatário Denegação da Autorização de Uso da NF-e em Razão da Irregularidade Fiscal do Destinatário Junho de 2015 Vs 1.3 1 DO QUE SE TRATA? Trata-se da

Denegação de NF-e por Irregularidade Fiscal do Destinatário Denegação da Autorização de Uso da NF-e em Razão da Irregularidade Fiscal do Destinatário Junho de 2015 Vs 1.3 1 DO QUE SE TRATA? Trata-se da

Nota Fiscal. Eletrônica. Apontamentos para Contribuintes obrigados a emissão

Nota Fiscal Eletrônica Apontamentos para Contribuintes obrigados a emissão Índice O que é a NF-e... 3 O que é o DANFE... 3 Nota Fiscal Paulista... 3 Quantidade de cópias do DANFE... 4 Papel do DANFE...

Nota Fiscal Eletrônica Apontamentos para Contribuintes obrigados a emissão Índice O que é a NF-e... 3 O que é o DANFE... 3 Nota Fiscal Paulista... 3 Quantidade de cópias do DANFE... 4 Papel do DANFE...

Secretaria de Estado da Fazenda Guia prático para emissão de Nota Fiscal Eletrônica (NF-e)

") Secretaria de Estado da Fazenda Guia prático para emissão de Nota Fiscal Eletrônica (NF-e) Para dar mais agilidade e segurança à administração tributária, os Estados brasileiros, o Distrito Federal e o

Secretaria de Estado da Fazenda Guia prático para emissão de Nota Fiscal Eletrônica (NF-e) Para dar mais agilidade e segurança à administração tributária, os Estados brasileiros, o Distrito Federal e o

GOVERNO DO ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA DE ALAGOAS. NFC-e Nota Fiscal de Consumidor Eletrônica. Perguntas e Respostas

GOVERNO DO ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA DE ALAGOAS NFC-e Nota Fiscal de Consumidor Eletrônica Perguntas e Respostas I) INFORMAÇÕES INICIAIS 1. O que é a Nota Fiscal de Consumidor Eletrônica

GOVERNO DO ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA DE ALAGOAS NFC-e Nota Fiscal de Consumidor Eletrônica Perguntas e Respostas I) INFORMAÇÕES INICIAIS 1. O que é a Nota Fiscal de Consumidor Eletrônica

Megasale NFe. 2013 Aob Software Informatica ltda

2 Tabela de Conteúdo Nota Fiscal Eletrônica 3 1 Tela de... Acesso 4 Digitalizando o Pedido 4 1 Preenchendo... o Item 6 2 Recebimento... A Vista 7 3 Recebimento... A Prazo 7 Gerando Proposta Comercial Emissão

2 Tabela de Conteúdo Nota Fiscal Eletrônica 3 1 Tela de... Acesso 4 Digitalizando o Pedido 4 1 Preenchendo... o Item 6 2 Recebimento... A Vista 7 3 Recebimento... A Prazo 7 Gerando Proposta Comercial Emissão

Comprei mercadoria com NF-e denegada. E agora?

Comprei mercadoria com NF-e denegada. E agora? Tomei conhecimento de um caso bastante comum sobre a Nota Fiscal Eletrônica. Um contador amigo enviou-me seguinte pergunta: Meu cliente recebeu uma mercadoria

Comprei mercadoria com NF-e denegada. E agora? Tomei conhecimento de um caso bastante comum sobre a Nota Fiscal Eletrônica. Um contador amigo enviou-me seguinte pergunta: Meu cliente recebeu uma mercadoria

Manual Credenciamento como Emissor de Nota Fiscal Eletrônica

Manual Credenciamento como Emissor de Nota Fiscal Eletrônica Versão Revisão Data Responsável Revisores 1.0 0 23/10/2007 Fabiano Moreira Ramos Helder da Silva Andrade 1.2 2 28/03/2008 Fabiano Moreira Ramos

Manual Credenciamento como Emissor de Nota Fiscal Eletrônica Versão Revisão Data Responsável Revisores 1.0 0 23/10/2007 Fabiano Moreira Ramos Helder da Silva Andrade 1.2 2 28/03/2008 Fabiano Moreira Ramos

1 de 28 12-04-2013 11:26

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Subanexo 13 ao Anexo 015 (Versão Atual) DO CONHECIMENTO DE TRANSPORTE ELETRÔNICO (CT-e) E DO DOCUMENTO AUXILIAR DO CONHECIMENTO

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Subanexo 13 ao Anexo 015 (Versão Atual) DO CONHECIMENTO DE TRANSPORTE ELETRÔNICO (CT-e) E DO DOCUMENTO AUXILIAR DO CONHECIMENTO

ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015 IPI SUSPENSÃO DO IPI NAS SAÍDAS DE INSUMOS PARA A INDUSTRIALIZAÇÃO DE PRODUTOS DIVERSOS... Pág. 168 ICMS PA MANIFESTO ELETRÔNICO

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015 IPI SUSPENSÃO DO IPI NAS SAÍDAS DE INSUMOS PARA A INDUSTRIALIZAÇÃO DE PRODUTOS DIVERSOS... Pág. 168 ICMS PA MANIFESTO ELETRÔNICO

ESTÁGIO SUPERVISIONADO CIÊNCIAS CONTÁBEIS 7º SEMESTRE LAUZINHO VELOSO DE OLIVEIRA RA: 1038954329

ESTÁGIO SUPERVISIONADO CIÊNCIAS CONTÁBEIS 7º SEMESTRE LAUZINHO VELOSO DE OLIVEIRA RA: 1038954329 Estágio II Ciências contábeis 2013 Itapecerica da Serra Maio 2013 Nome do Aluno: LAUZINHO VELOSO DE OLIVEIRA

ESTÁGIO SUPERVISIONADO CIÊNCIAS CONTÁBEIS 7º SEMESTRE LAUZINHO VELOSO DE OLIVEIRA RA: 1038954329 Estágio II Ciências contábeis 2013 Itapecerica da Serra Maio 2013 Nome do Aluno: LAUZINHO VELOSO DE OLIVEIRA

AJUSTE SINIEF Nº 09, 25 DE OUTUBRO DE 2007 Publicado no DOU de 30.10.07, pelo Despacho 91/07. Manual de Integração do Contribuinte do Conhecimento de Transporte Eletrônico - CT-e: Atos COTEPE/ICMS 08/08

AJUSTE SINIEF Nº 09, 25 DE OUTUBRO DE 2007 Publicado no DOU de 30.10.07, pelo Despacho 91/07. Manual de Integração do Contribuinte do Conhecimento de Transporte Eletrônico - CT-e: Atos COTEPE/ICMS 08/08

Receita Estadual. Nota Fiscal de Consumidor eletrônica

Receita Estadual Nota Fiscal de Consumidor eletrônica PARANÁ 2015 NFC-e: Nota Fiscal de Consumidor eletrônica Operações de venda presencial ou para entrega em domicílio a consumidor final (pessoa física

Receita Estadual Nota Fiscal de Consumidor eletrônica PARANÁ 2015 NFC-e: Nota Fiscal de Consumidor eletrônica Operações de venda presencial ou para entrega em domicílio a consumidor final (pessoa física

VANTAGENS DA NFC-e PARA O CONTRIBUINTE

Divulgação INTRODUÇÃO A NFC-e é um documento eletrônico (arquivo de computador) que substituirá as notas fiscais de venda a consumidor, modelo 2 e o cupom fiscal emitido por ECF com grandes vantagens para

Divulgação INTRODUÇÃO A NFC-e é um documento eletrônico (arquivo de computador) que substituirá as notas fiscais de venda a consumidor, modelo 2 e o cupom fiscal emitido por ECF com grandes vantagens para

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

Palestra. Declaração de Simples Nacional Relativa à Substituição Tributária e Diferencial de Alíquotas - STDA. Março 2012.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Parecer Consultoria Tributária Segmentos Estorno Crédito ICMS por Saída Interna Isenta ICMS em MG

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

Página 1 de 14 ICMS - Sped - Conhecimento de Transporte Eletrônico (CT-e) 16 de Outubro de 2012 Em face da publicação do Despacho SE/Confaz nº 190/2012 - DOU 1 de 04.10.2012, este procedimento foi atualizado

Página 1 de 14 ICMS - Sped - Conhecimento de Transporte Eletrônico (CT-e) 16 de Outubro de 2012 Em face da publicação do Despacho SE/Confaz nº 190/2012 - DOU 1 de 04.10.2012, este procedimento foi atualizado

NFS-e. Nota Legal Porto Alegre

NFS-e Nota Legal Porto Alegre APRESENTAÇÃO DA NFS-e A Nota Fiscal de Serviços Eletrônica é um documento digital, gerado e armazenado eletronicamente pela prefeitura e que substitui as tradicionais notas

NFS-e Nota Legal Porto Alegre APRESENTAÇÃO DA NFS-e A Nota Fiscal de Serviços Eletrônica é um documento digital, gerado e armazenado eletronicamente pela prefeitura e que substitui as tradicionais notas

CURSO PRÁTICA CONTÁBIL - CFOP www.scesgo.com.br Otávio Martins de Oliveira Júnior Diretor Assuntos Técnicos e Jurídicos Goiânia - Goiás - 21/08/2013

SINDICATO DOS CONTABILISTAS ESTADO GOIÁS CONSELHO REGIONAL CONTABILIDADE GOIÁS CONVÊNIO CRC-GO /SCESGO CURSO PRÁTICA CONTÁBIL - CFOP www.scesgo.com.br Otávio Martins de Oliveira Júnior Diretor Assuntos

SINDICATO DOS CONTABILISTAS ESTADO GOIÁS CONSELHO REGIONAL CONTABILIDADE GOIÁS CONVÊNIO CRC-GO /SCESGO CURSO PRÁTICA CONTÁBIL - CFOP www.scesgo.com.br Otávio Martins de Oliveira Júnior Diretor Assuntos

Manual de Registro de Saída. Procedimentos e Especificações Técnicas

Manual de Registro de Saída Procedimentos e Especificações Técnicas Versão 1.0 Dezembro 2010 ÍNDICE 1 INTRODUÇÃO GERAL... 3 2 INTRODUÇÃO AO MÓDULO REGISTRO DE SAÍDA - SIARE... 3 2.1 SEGURANÇA... 4 2.2

Manual de Registro de Saída Procedimentos e Especificações Técnicas Versão 1.0 Dezembro 2010 ÍNDICE 1 INTRODUÇÃO GERAL... 3 2 INTRODUÇÃO AO MÓDULO REGISTRO DE SAÍDA - SIARE... 3 2.1 SEGURANÇA... 4 2.2

Sistema Público de Escrituração Digital. Institui o Sistema Público de Escrituração Digital (Sped)

") Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

MANUAL DISTRIBUIÇÃO DA NF-E PARA O DESTINATÁRIO. por Bruno Frank Cordeiro

MANUAL DISTRIBUIÇÃO DA NF-E PARA O DESTINATÁRIO por Bruno Frank Cordeiro 1 Objetivo Informar a todos como fazer as configurações adequadas para que o Siagri Agribusiness consiga gerar e ou enviar a nota

MANUAL DISTRIBUIÇÃO DA NF-E PARA O DESTINATÁRIO por Bruno Frank Cordeiro 1 Objetivo Informar a todos como fazer as configurações adequadas para que o Siagri Agribusiness consiga gerar e ou enviar a nota