6 Referências bibliográficas

|

|

|

- Iago di Azevedo da Silva

- 5 Há anos

- Visualizações:

Transcrição

1 6 Referências bibliográficas AIUBE, F. A. L. Modelos quantitativos em finanças com enfoque em commodities. Porto Alegre: Bookman, ; SAMANEZ, C. P. On the comparison of Schwartz and Smith's two and three-factor models on commodity prices. Applied Economics-Taylor & Francis-UK, v. 46, Issue 30, p Jul ALBUQUERQUE, D. D. E. Avaliação de Projetos em Petróleo usando Opções Reais: uma comparação entre os modelos business e Rigid cash flow. Dissertação de Mestrado. Departamento de Engenharia Industrial da PUC-Rio. Rio de Janeiro, ALVES, M. J. Determinação do Preço no Mercado de Energia Elétrica Brasileiro e Valoração de um Derivativo de Energia por simulação Monte Carlo com Aproximação por Algoritmo Genético. Dissertação de Mestrado. Departamento de Engenharia Elétrica da PUC-Rio. Rio de janeiro, Associação Brasileira de Celulose e Papel (BRACELPA). Base de dados da BRACELPA. Disponível em: < Acesso em: 02 mai Associação Brasileira Técnica de Celulose e Papel (ABTCP). Base de dados da ABTCP. Disponível em: < Acesso em: 10 mai Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Meio Ambiente - BNDES Setorial 34, p , Metodologias e técnicas para análise ambiental de projetos. Disponível em: < /SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/conhecimento/bnset /set3406.pdf>. Acesso em: 29 abr BASTIAN PINTO, C. L. Modelagem de opções reais com processos de Reversão média em tempo discreto: uma aplicação na indústria brasileira de etanol. Tese de doutorado. Departamento de Engenharia Industrial da PUC-Rio. Rio de Janeiro, ; BRANDÃO, L. E. T. Modelando Opções de Conversão com Movimento de Reversão à Média. Revista Brasileira de Finanças, v. 5, n. 2, p , Dezembro de ;.; ALVES, M. L. The Ethanol Gas Flex Fuel car: What is the option value of choosing your own Fuel? 12th Annual International Conference on Real Options at PUC-Rio, 8-12 July, 2008.

2 110 BIAZUS, A. et al. Panorama de mercado: celulose. BNDES Setorial 32, Rio de Janeiro, p , setembro de Disponível em: < uivos/conhecimento/bnset/set32109.pdf>. Acesso em: 02 mai BLACK F. & SCHOLES M. S. The Valuation of Option Contracts and a Test of Market Efficiency. Journal of Finance, May The Pricing of Options and Corporate Liabilities. Journal of Political Economy. v. 81, p , BOVESPA. Base de dados da BOVESPA ISE. Disponível em: < a=pt-br>. Acesso em: 06 abr. 2014, às 16:04. BRASIL, H. G. et al. Opções reais: conceitos e aplicações a empresas e negócios. São Paulo: Saraiva, BROBOUSKI, W. J. P. Teoria das opções reais aplicada a um contrato de parceria florestal com preço mínimo. Dissertação de Mestrado. Universidade Federal do Paraná (UFPR). Curitiba, BRUNI, A. L. Estatística aplicada à gestão empresarial. 4. ed. São Paulo: Atlas, BUSCARIOLLI, B.; EMERICK, J. Econometria com EViews: guia essencial de conceitos e aplicações. São Paulo: Saint Paul Editora, CARVALHO, K. H. A. et al. Efeito da área de produtividade na produção de celulose no Brasil. Revista Árvore, Viçosa-MG, v. 36, n. 6, p , Disponível em: < &script=sci_arttext>. Acesso em: 30 abr COPELAND, T. E.; ANTIKAROV, V. Opções reais: um novo paradigma para reinventar a avaliação de investimentos. Rio de Janeiro: Editora Campus, Real options: A practitioner s guide. United States of America: Cengage Learning, COX, J. C.; ROSS, S.; RUBINSTEIN, M. Options Pricing a Simplified Approach. Journal of Financial Economics, v. 3, p , DIAS, M. A. G. Análise de investimentos com opções reais. Notas de aula do curso IND2272. Rio de Janeiro: Departamento de Engenharia Industrial, PUC- Rio, Investimento sob incerteza em exploração e produção de petróleo. Dissertação de Mestrado. Departamento de Engenharia Industrial da PUC-Rio. Rio de Janeiro, Opções Reais Híbridas com Aplicação em Petróleo. Tese de Doutorado. Departamento de Engenharia Industrial da PUC-Rio. Rio de Janeiro, Real Options in Petroleum. Site desenvolvido pelo Prof. Marco Antônio Guimarães Dias em Disponível em: < rdc.puc-rio.br>. Acesso em: 21 abr

3 111 DIXIT, A. K.; PINDYCK, R. S. Investment under Uncertainty. Princeton, New Jersey: Princeton University Press,1994..;.; The Options Approach to Capital Investment. Harvard Business Review, p , May-June FIBRIA. Base de dados da Fibria. Disponível em: < Acesso em: 01 jun Relatório de Disponível em: < 2013/shared/relatorio-de-2013-firmes-no-rumo-7abr2014.pdf>. Acesso em: 01 jun FOEX Indexes. Base de dados da FOEX Indexes. Disponível em: < Acesso em: 15 dez FROTA, A. E. F. Avaliação de Opções Americanas Tradicionais e Complexas. Dissertação de Mestrado. Departamento de Engenharia Industrial da PUC-Rio. Rio de Janeiro, GIL, A. C. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, GREENE, W. H. Econometric analysis. New York University, GUJARATI, D. N. Econometria básica. 3. ed. São Paulo: Pearson Makron Books, Basic Econometrics. 4. ed. New York: McGraw-Hill Book Company, HAYKIN, S. Sistemas de Comunicação Analógicos e Digitais. 4. ed. Porto Alegre: Editora Bookman, HULL, J. C. Opções, Futuros e Outros Derivativos. 3. ed. São Paulo: Bolsa de Mercadorias e Futuros, Options, Futures, and Other Derivatives Securities. New Jersey: Prentice Hall, 7. ed IBRE (Instituto Brasileiro de Economia) da Fundação Getúlio Vargas (FGV). Base Dados da IBRE. Disponível em: < 60B0D7D>. Acesso em: 15 dez IRANI. Base de dados da Irani. Disponível em: < Acesso em: 05 jun KLABIN. Base de dados da Klabin. Disponível em: < com.br>. Acesso em: 02/06/2014, às 15:46. KODUKULA, P.; PAPUDESU, C. Project Valuation Using Real Options. U.S.A.: J. Ross Publishing, KULATILAKA, N. The Value of Flexibility: the Case of a Duel-Fuel Industrial Steam Boiler. Financial Management, v. 33, p , 1993.

4 112 LAKATOS, E. M.; MARCONI, M. A. Fundamentos de metodologia científica. 4. ed. São Paulo: Atlas, LEVI, S. H. G. Avaliação econômica de projetos de exploração florestal. Dissertação de Mestrado. Departamento de Engenharia Industrial da PUC-Rio. Rio de Janeiro, MERTON, R. Theory of Rational Option Pricing. Bell Journal of Economics and Management Science, v.4, n.1, p , MEYER, P. L. Probabilidade: aplicações à estatística. 2. ed. Rio de Janeiro: LTC, MORETTIN, P. A.; BUSSAB, W. O. Estatística básica. 5. ed. São Paulo: Saraiva, NASCIMENTO, C. C. O valor da opção do carro Flex por região geográfica do Brasil: uma aplicação da TOR com MRM. Dissertação de Mestrado. Departamento de Engenharia Industrial da PUC-Rio. Rio de Janeiro, NETO, P. L. O. C.; BEKMAN, O. R. Análise Estatística da Decisão. 2. ed. São Paulo: Editora Blucher, OZORIO, L. M. et al. Reversão à média com tendência e opções reais na siderurgia. Disponível em: < /article/view/3591>. Acesso em: 08 mai PANTOJA, C. S. Teoria das Opções Reais: Uma Abordagem em Energia Eólica. Dissertação de Mestrado. Departamento de Engenharia Industrial da PUC-Rio. Rio de Janeiro, PESSOA, R. L.; NETO, A. R. P. Um modelo de otimização baseada em simulação para alocação de mão-de-obra em projetos de pintura de torres eólicas. Disponível em: < _UM_MODELO_DE_OTIMIZAO_BASEADA_EM_SIMULAO_PARA_ALOC AO_DE_MO-DE-OBRA_EM_PROJETOS_DE_PINTURA_DE_TORRES_ELI CA>. Acesso em: 14 mai PINDYCK, R. S. The Long Run Evolution of Energy Prices. The Energy Journal. v. 20, n. 2, p. 1-27, ; RUBINFELD, D. L. Econometric Models and Econometric Forecasts. 3. ed. New York: Mac Graw-Hill, RAMOS, A. P. S. Avaliação de flexibilidade gerencial na pecuária de corte com a teoria de opções reais. Disponível em: < /2013_ EnANPAD_ FIN785.pdf>. Acesso em: 04 jun RODRIGUES, C. X. A. O valor da flexibilidade aplicando TOR e MRM com saltos de Poisson: o caso do carro flex-fuel. Dissertação de Mestrado. Departamento de Engenharia Industrial da PUC-Rio. Rio de Janeiro, 2012.

5 113 RODRIGUEZ, L. C. E. et al. Rotações de eucaliptos mais longas: análise volumétrica e econômica. Disponível em: < /scientia/nr51/cap2.pdf>. Acesso em: 28 mai SAMANEZ, C. P. Gestão de Investimentos e Geração de Valor. 1. ed. São Paulo: Pearson Prentice Hall, COSTA, L. A. Avaliação de opções de swing em contratos de gás natural usando o modelo de dois fatores. Revista Produção, v. 24, n. 4, p Abr et al. Avaliação da opção de troca de combustível no carro brasileiro flex: um estudo por região geográfica usando teoria de opções reais e simulação estocástica. Disponível em: < Acesso em: 28 mai et al. Evaluating the economy embedded in the Brazilian ethanol gasoline flex-fuel car: a Real Options approach. Applied Economics-Taylor &Francis-UK, v. 36, Issue 14, p Feb SCHWARTZ, E. S. The Stochastic Behavior of Commodities Prices: Implications for Valuation and Hedging, Journal of Finance, v. 52, n. 3, p SERVIÇO NACIONAL DE APRENDIZAGEM INDUSTRIAL (São Paulo). Celulose (Série informações tecnológicas; área de celulose e papel). Senai-SP Editora, SHOCKLEY JR, R. L. An applied course in real options valuation. United States of America: Thomson South-Western, SUZANO. Base de dados da Suzano. Disponível em: < Acesso em: 09 jun TRIGEORGIS, L. Real Options: Managerial Flexibility and Strategy in Resource Allocation. The MIT Press, Cambridge, YIN, R. K. Case Study Research: Design and Methods. 4. ed. Sage Publications of London, 2009.

6 7 Anexos 7.1. Algumas definições adicionais na etapa industrial do processo produtivo da celulose São elas: a) Processo Kraft Processo Kraft ou Soda é o processo químico mais utilizado pelo setor, que consiste, inicialmente, no cozimento de cavacos de madeira a 150º C com adição de Sulfeto de Sódio e de Soda Cáustica (Na 2 S + NaOH). Kraft significa força em alemão refere-se à boa resistência do papel produzido; b) Deslignificação química ou cozimento consiste na remoção de lignina da madeira com a utilização do licor branco (solução aquosa de Na 2 S + NaOH) no digestor da madeira. A polpa e o licor negro são subprodutos expelidos pelo digestor no final do processo de cozimento. Com a polpação, verifica-se também a separação das fibras de madeira. Logo depois desse processo, segue a depuração e a lavagem para remoção de fibras não cozidas e de impurezas da polpa. Convém destacar que o licor negro é o principal e mais problemático resíduo sob o ponto de vista ambiental para a indústria de celulose e papel; c) Deslignificação com oxigênio consiste na remoção do conteúdo da lignina da polpa que alimenta a planta de branqueamento e no envio da lignina dissolvida ao sistema de recuperação (na caldeira de recuperação química ocorrem, em um modelo bem simplificado, as seguintes reações: licor negro licor verde licor branco); d) Sistema Fechado baseia-se no reaproveitamento de resíduos gerados no processo através da utilização de caldeiras de recuperação; e) Águas residuárias destaca-se que os compostos orgânicos halogenados (AOX), a Demanda Bioquímica de Oxigênio (DBO 5 ) e a Demanda Química de Oxigênio (DQO) são os principais e mais impactantes componentes das águas residuárias sob o ponto de vista ambiental.

7 Dados utilizados Preços da celulose BHKP, para o mercado europeu, considerando o período entre Setembro de 2003 e Novembro de Séries Históricas dos preços da celulose BHKP e dos seus logaritmos naturais (Ln) Índices Econométricos para o deflacionamento entre set 03 e nov 13 Preços da celulose BHKP deflacionados e logaritmos naturais (Ln) destes preços Mês Preço não deflac. de BHKP (US$/ton) Ln do preço não deflac. de BHKP (US$/ton) IGP DI (%) Número Índice Mensal Deflator para set 03 Preço deflac. de BHKP (US$/ton) Ln do preço deflac. de BHKP (US$/ton) set/03 495,19 6, ,05 1,0105 1, ,19 6, out/03 514,89 6, ,44 1,0044 1, ,63 6, nov/03 508,63 6, ,48 1,0048 1, ,99 6, dez/03 512,82 6, ,60 1,0060 1, ,14 6, jan/04 498,96 6, ,80 1,0080 1, ,65 6, fev/04 513,81 6, ,08 1,0108 1, ,91 6, mar/04 516,80 6, ,93 1,0093 1, ,35 6, abr/04 542,58 6, ,15 1,0115 1, ,39 6, mai/04 551,28 6, ,46 1,0146 1, ,50 6, jun/04 557,94 6, ,29 1,0129 1, ,51 6, jul/04 553,72 6, ,14 1,0114 1, ,28 6, ago/04 531,00 6, ,31 1,0131 1, ,76 6, set/04 511,42 6, ,48 1,0048 1, ,08 6, out/04 488,46 6, ,53 1,0053 1, ,34 6, nov/04 483,17 6, ,82 1,0082 1, ,45 6, dez/04 510,31 6, ,52 1,0052 1, ,48 6, jan/05 529,24 6, ,33 1,0033 1, ,87 6, fev/05 544,30 6, ,40 1,0040 1, ,46 6, mar/05 550,63 6, ,99 1,0099 1, ,85 6, abr/05 582,77 6, ,51 1,0051 1, ,61 6, mai/05 597,51 6, ,25 0,9975 1, ,53 6, jun/05 594,52 6, ,45 0,9955 1, ,96 6, jul/05 594,18 6, ,40 0,9960 1, ,48 6, ago/05 593,75 6, ,79 0,9921 1, ,73 6, set/05 589,87 6, ,13 0,9987 1, ,90 6, out/05 587,07 6, ,63 1,0063 1, ,56 6,245257

8 nov/05 591,12 6, ,33 1,0033 1, ,62 6, dez/05 588,60 6, ,07 1,0007 1, ,10 6, jan/06 588,97 6, ,72 1,0072 1, ,19 6, fev/06 601,08 6, ,06 0,9994 1, ,00 6, mar/06 613,43 6, ,45 0,9955 1, ,84 6, abr/06 619,35 6, ,02 1,0002 1, ,92 6, mai/06 620,16 6, ,38 1,0038 1, ,83 6, jun/06 638,20 6, ,67 1,0067 1, ,32 6, jul/06 640,06 6, ,17 1,0017 1, ,11 6, ago/06 654,12 6, ,41 1,0041 1, ,27 6, set/06 658,87 6, ,24 1,0024 1, ,19 6, out/06 660,00 6, ,81 1,0081 1, ,24 6, nov/06 663,25 6, ,57 1,0057 1, ,27 6, dez/06 671,29 6, ,26 1,0026 1, ,84 6, jan/07 670,79 6, ,43 1,0043 1, ,35 6, fev/07 671,25 6, ,23 1,0023 1, ,64 6, mar/07 670,34 6, ,22 1,0022 1, ,83 6, abr/07 671,12 6, ,14 1,0014 1, ,82 6, mai/07 671,29 6, ,16 1,0016 1, ,21 6, jun/07 679,31 6, ,26 1,0026 1, ,70 6, jul/07 697,65 6, ,37 1,0037 1, ,25 6, ago/07 706,28 6, ,39 1,0139 1, ,69 6, set/07 719,53 6, ,17 1,0117 1, ,95 6, out/07 720,00 6, ,75 1,0075 1, ,75 6, nov/07 750,00 6, ,05 1,0105 1, ,96 6, dez/07 750,00 6, ,47 1,0147 1, ,90 6, jan/08 778,01 6, ,99 1,0099 1, ,35 6, fev/08 780,00 6, ,38 1,0038 1, ,08 6, mar/08 800,00 6, ,70 1,0070 1, ,37 6, abr/08 800,00 6, ,12 1,0112 1, ,93 6, mai/08 839,46 6, ,88 1,0188 1, ,18 6, jun/08 840,00 6, ,89 1,0189 1, ,44 6, jul/08 840,00 6, ,12 1,0112 1, ,13 6, ago/08 840,00 6, ,38 0,9962 1, ,92 6, set/08 835,75 6, ,36 1,0036 1, ,05 6, out/08 796,67 6, ,09 1,0109 1, ,00 6, nov/08 731,32 6, ,07 1,0007 1, ,24 6, dez/08 654,07 6, ,44 0,9956 1, ,55 6, jan/09 576,83 6, ,01 1,0001 1, ,06 6, fev/09 546,46 6, ,13 0,9987 1, ,86 6, mar/09 516,49 6, ,84 0,9916 1, ,97 5, abr/09 488,12 6, ,04 1,0004 1, ,61 5, mai/09 483,05 6, ,18 1,0018 1, ,32 5,

9 jun/09 496,19 6, ,32 0,9968 1, ,04 5, jul/09 514,51 6, ,64 0,9936 1, ,64 5, ago/09 529,31 6, ,09 1,0009 1, ,52 5, set/09 558,47 6, ,25 1,0025 1, ,68 6, out/09 606,77 6, ,04 0,9996 1, ,12 6, nov/09 648,39 6, ,07 1,0007 1, ,15 6, dez/09 698,61 6, ,11 0,9989 1, ,31 6, jan/10 700,00 6, ,01 1,0101 1, ,39 6, fev/10 728,38 6, ,09 1,0109 1, ,18 6, mar/10 758,21 6, ,63 1,0063 1, ,66 6, abr/10 798,38 6, ,72 1,0072 1, ,15 6, mai/10 839,72 6, ,57 1,0157 1, ,45 6, jun/10 886,98 6, ,34 1,0034 1, ,11 6, jul/10 919,89 6, ,22 1,0022 1, ,84 6, ago/10 918,46 6, ,10 1,0110 1, ,59 6, set/10 870,00 6, ,10 1,0110 1, ,03 6, out/10 870,00 6, ,03 1,0103 1, ,54 6, nov/10 870,00 6, ,58 1,0158 1, ,78 6, dez/10 864,50 6, ,38 1,0038 1, ,35 6, jan/11 849,16 6, ,98 1,0098 1, ,68 6, fev/11 848,35 6, ,96 1,0096 1, ,26 6, mar/11 847,93 6, ,61 1,0061 1, ,54 6, abr/11 849,75 6, ,50 1,0050 1, ,81 6, mai/11 875,51 6, ,01 1,0001 1, ,32 6, jun/11 876,31 6, ,13 0,9987 1, ,39 6, jul/11 870,16 6, ,05 0,9995 1, ,40 6, ago/11 840,81 6, ,61 1,0061 1, ,01 6, set/11 805,52 6, ,75 1,0075 1, ,27 6, out/11 761,14 6, ,40 1,0040 1, ,90 6, nov/11 715,80 6, ,43 1,0043 1, ,95 6, dez/11 651,23 6, ,16 0,9984 1, ,04 6, jan/12 648,85 6, ,30 1,0030 1, ,56 6, fev/12 684,49 6, ,07 1,0007 1, ,27 6, mar/12 729,14 6, ,56 1,0056 1, ,39 6, abr/12 755,84 6, ,02 1,0102 1, ,82 6, mai/12 759,86 6, ,91 1,0091 1, ,46 6, jun/12 784,53 6, ,69 1,0069 1, ,39 6, jul/12 781,13 6, ,52 1,0152 1, ,09 6, ago/12 769,16 6, ,29 1,0129 1, ,14 6, set/12 755,34 6, ,88 1,0088 1, ,47 6, out/12 747,20 6, ,31 0,9969 1, ,21 6, nov/12 763,32 6, ,25 1,0025 1, ,78 6, dez/12 773,42 6, ,66 1,0066 1, ,17 6,

10 118 jan/13 775,31 6, ,31 1,0031 1, ,39 6, fev/13 785,68 6, ,20 1,0020 1, ,37 6, mar/13 792,36 6, ,31 1,0031 1, ,63 6, abr/13 802,09 6, ,06 0,9994 1, ,01 6, mai/13 811,87 6, ,32 1,0032 1, ,18 6, jun/13 819,07 6, ,76 1,0076 1, ,25 6, jul/13 811,99 6, ,14 1,0014 1, ,33 6, ago/13 795,97 6, ,46 1,0046 1, ,77 6, set/13 780,36 6, ,36 1,0136 1, ,78 6, out/13 770,11 6, ,63 1,0063 1, ,51 6, nov/13 768,88 6, ,28 1,0028 1, ,91 6, Simulações Introdução Add-In do Microsoft Excel para Simulação e Análise de Riscos é um Add-In para o Microsoft Excel, ou seja, funciona de modo integrado às planilhas do Excel. Assim, as variáveis a serem modeladas e analisadas por este software encontram-se especificadas nas células das planilhas do Excel. Segundo informações dos tutoriais da Palisade Corporation ( (pronunciado "atrisk" em inglês) executa análise de risco por meio da Simulação de Monte Carlo para mostrar vários resultados possíveis no modelo da planilha e informar a probabilidade de ocorrência dos mesmos. O programa efetua os cálculos, matemática e objetivamente, e permite rastrear diversos possíveis cenários futuros; em seguida, ele informa as probabilidades e riscos associados a cada cenário. Isso significa que o seu usuário tem condições de avaliar que riscos deseja tomar ou evitar, e, com base nisso, tomar as melhores decisões possíveis em situações de incerteza. 6 foi traduzido para o português. Assim, todos os seus menus, caixas de diálogos, arquivos de ajuda e exemplos são apresentados neste idioma. Segue a figura a seguir, que contém as barras de menus e de ferramentas 6 (versão em português), utilizadas na modelagem e Análise de Risco no Microsoft Excel:

11 119 Ressalta-se que, nas simulações realizadas para este trabalho, foram sempre consideradas iterações (n = ). Esta especificação é feita no software da seguinte forma: Segundo a Palisade, a execução das análises com envolve, basicamente, três etapas: i. Definição do modelo. Os valores incertos da planilha Excel devem ser substituídos pelas funções de distribuição de probabilidade 1, como as distribuições Lognormal, Normal ou Triangular. Estas distribuições representam uma faixa de possíveis valores que uma célula pode conter (modelo estocástico), não estando, portanto, a célula restrita a apenas um caso (modelo determinístico). A escolha da distribuição pode ser feita com base na galeria gráfica ou nos dados históricos dos inputs. As distribuições de inputs podem ser correlacionadas entre si, individualmente ou em série temporal. Em seguida, deve-se selecionar os outputs as células resultados líquidos, cujos valores são objeto da análise Estas células podem representar, por exemplo, faixas de valores para lucros potenciais ou retornos sobre os investimentos. ii. Execução da simulação. Deve-se clicar no botão Iniciar Simulação e observar. recalcula a planilha do modelo milhares de vezes. Em cada cálculo, usa uma amostra de valores aleatórios baseada nas 1 possui mais de 50 funções de distribuição de probabilidade, que, efetivamente, são funções do Excel; funcionam da mesma forma que as funções nativas do Excel e lhe proporcionam total flexibilidade na modelagem.

12 120 iii. funções que foram inseridas; o programa coloca essas amostras no modelo estabelecido e registra os resultados produzidos através de gráficos e de relatórios para cada uma das células dos outputs. Estes gráficos e relatórios atualizam-se, instantaneamente, à medida que a simulação é executada. Interpretação e análise dos riscos. O resultado de uma simulação fornece um conjunto de cenários que abrangem toda uma faixa de resultados possíveis, indicando, inclusive, a probabilidade de ocorrência para cada resultado. Assim, podem ser gerados gráficos dos resultados na forma de histogramas, gráficos de dispersão e curvas cumulativas, entre outros gráficos, para interpretação e apresentação dos dados simulados. Por exemplo, histogramas de curvas cumulativas mostram a probabilidade de ocorrência de diferentes resultados. Fatores críticos podem ser ainda identificados através de gráficos de tornado e análises de sensibilidade. Uma análise de sensibilidade classifica as funções de distribuição dos inputs de um modelo, conforme o efeito que produzem nos outputs. As funções e as correlações dos modelos podem ser sumarizadas com miniaturas de gráficos na janela Modelo de maneira que os gráficos aparecerem, instantaneamente, à medida que se navega pelas células das planilhas do Excel. Todos os resultados das simulações referentes a outputs e a inputs são resumidos com miniaturas de gráficos na janela tipo painel de controle Resumo de Resultados e os resultados das simulações podem ser salvos em uma pasta de trabalho do Excel. Em síntese, conceitualmente, toda simulação apresenta as seguintes operações básicas: Seleção de intervalo de valores que satisfaçam às propriedades das funções de distribuição de probabilidade contidas nas células e fórmulas das planilhas Excel; e Recálculos (iterações) na planilha Excel, utilizando sempre novos valores.

13 Simulações Processo Neutro ao Risco Tabelas no Excel para Simulação:

14 Inputs, Outputs e Fórmulas Estocásticas: 122

15 Relatórios das Simulações: 123

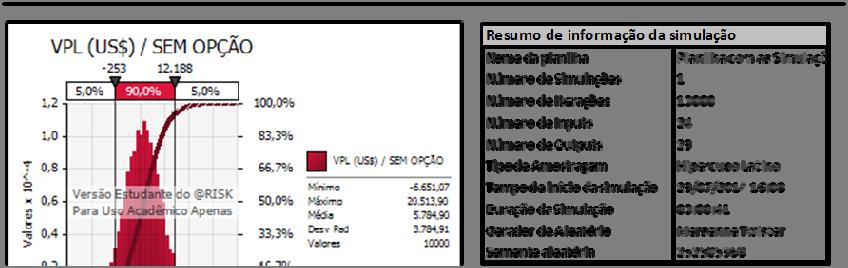

16 124 Relatório Output para VPL (US$) / COM OPÇÃO 1 Executado por: Samuel Cardoso Data: terça-feira, 29 de julho de :53:01 Resumo de informação da simulação Nome da planilha Planilha com as Simulaçõ Número de Simulações 1 Número de Iterações Número de Inputs 24 Número de Outputs 29 Tipo de Amostragem Hipercubo Latino Tempo de início da simulação 29/07/ :08 Duração da Simulação 00:00:41 Gerador de Aleatório Mersenne Twister Semente aleatória Sumário Estatístico para VPL (US$) / COM OPÇÃO Estatísticas Percentil Mínimo 5% 1.109,83 Máximo ,90 10% 1.705,04 Média 6.029,02 15% 2.315,94 Desv Pad 3.426,31 20% 2.840,48 Variância ,85 25% 3.317,51 Assimetria 0, % 3.819,25 Curtose 3, % 4.345,05 Mediana 5.731,04 40% 4.800,19 Moda 5.597,22 45% 5.264,65 X Esquerda 1.109,83 50% 5.731,04 P Esquerda 5% 55% 6.202,62 X Direito ,37 60% 6.670,04 P Direito 95% 65% 7.157,15 Dif X ,54 70% 7.699,55 Dif P 90% 75% 8.284,32 Erros 0 80% 8.936,57 Filtrar Min Desligado 85% 9.677,09 Filtrar Max Desligado 90% ,27 Filtrados 0 95% ,37 Mudança na estatística de output de VPL (US$) / C Posto Nome Inferior Superior 1 dez 13 / Preços e 3.442, ,73 2 jan 14 / Preços es 3.568, ,30 3 fev 14 / Preços es 3.921, ,87 4 mar 14 / Preços e 4.154, ,02 5 abr 14 / Preços e 4.390, ,54 6 mai 14 / Preços e 4.513, ,42 7 jun 14 / Preços es 4.741, ,49 8 jul 14 / Preços es 4.979, ,61 9 ago 14 / Preços e 5.240, ,70 10 set 14 / Preços es 5.346, ,35

17 125 Relatório Output para VPL (US$) / COM OPÇÃO 2 Executado por: Samuel Cardoso Data: quinta-feira, 31 de julho de :34:34 Resumo de informação da simulação Nome da planilha Planilha com as Simulaçõ Número de Simulações 1 Número de Iterações Número de Inputs 24 Número de Outputs 5 Tipo de Amostragem Hipercubo Latino Tempo de início da simulação 31/07/ :50 Duração da Simulação 00:00:41 Gerador de Aleatório Mersenne Twister Semente aleatória Sumário Estatístico para VPL (US$) / COM OPÇÃO Estatísticas Percentil Mínimo 5.492,53 5% 5.492,53 Máximo ,46 10% 5.492,53 Média 7.465,76 15% 5.541,91 Desv Pad 2.312,35 20% 5.612,89 Variância ,188 25% 5.706,17 Assimetria 1, % 5.818,65 Curtose 5, % 5.967,82 Mediana 6.566,58 40% 6.151,17 Moda 5.492,53 45% 6.345,50 X Esquerda 5.492,53 50% 6.566,58 P Esquerda 5% 55% 6.843,66 X Direito ,96 60% 7.155,35 P Direito 95% 65% 7.527,38 Dif X 6.692,43 70% 7.980,68 Dif P 90% 75% 8.495,49 Erros 0 80% 9.124,41 Filtrar Min Desligado 85% 9.865,45 Filtrar Max Desligado 90% ,83 Filtrados 0 95% ,96 Mudança na estatística de output de VPL (US$) / C Posto Nome Inferior Superior 1 dez 13 / Preços e 6.140, ,73 2 jan 14 / Preços es 6.282, ,66 3 fev 14 / Preços es 6.321, ,00 4 mar 14 / Preços e 6.450, ,09 5 abr 14 / Preços e 6.590, ,35 6 mai 14 / Preços e 6.689, ,22 7 jun 14 / Preços es 6.753, ,98 8 jul 14 / Preços es 6.874, ,97 9 ago 14 / Preços e 6.958, ,30 10 set 14 / Preços es 7.106, ,22

18 126 Relatório Output para VALOR DA OPÇÃO (US$) / COM OPÇÃO 1 Executado por: Samuel Cardoso Data: terça-feira, 29 de julho de :11:54 Resumo de informação da simulação Nome da planilha Planilha com as Simulaçõ Número de Simulações 1 Número de Iterações Número de Inputs 24 Número de Outputs 29 Tipo de Amostragem Hipercubo Latino Tempo de início da simulação 29/07/ :08 Duração da Simulação 00:00:41 Gerador de Aleatório Mersenne Twister Semente aleatória Sumário Estatístico para VALOR DA OPÇÃO (US$) / Estatísticas Percentil Mínimo 5% Máximo 6.953,74 10% Média 244,12 15% Desv Pad 651,42 20% Variância , % Assimetria 4, % Curtose 24, % Mediana 40% Moda 45% X Esquerda 50% P Esquerda 5% 55% X Direito 1.571,30 60% P Direito 95% 65% Dif X 1.571,30 70% 20,64 Dif P 90% 75% 94,74 Erros 0 80% 214,82 Filtrar Min Desligado 85% 445,35 Filtrar Max Desligado 90% 815,48 Filtrados 0 95% 1.571,30 Mudança na estatística de output de VALOR DA O Posto Nome Inferior Superior 1 dez 13 / Preços e 66,55 599,21 2 mai 14 / Preços e 63,67 591,00 3 jan 14 / Preços es 77,37 595,91 4 fev 14 / Preços es 62,03 571,64 5 abr 14 / Preços e 81,24 578,04 6 mar 14 / Preços e 70,14 562,71 7 jun 14 / Preços es 103,17 525,94 8 jul 14 / Preços es 91,06 501,88 9 ago 14 / Preços e 134,31 464,46 10 set 14 / Preços es 158,23 449,83

19 127 Relatório Output para VALOR DA OPÇÃO (US$) / COM OPÇÃO 2 Executado por: Samuel Cardoso Data: quinta-feira, 31 de julho de :53:30 Resumo de informação da simulação Nome da planilha Planilha com as Simulaçõ Número de Simulações 1 Número de Iterações Número de Inputs 24 Número de Outputs 5 Tipo de Amostragem Hipercubo Latino Tempo de início da simulação 31/07/ :50 Duração da Simulação 00:00:41 Gerador de Aleatório Mersenne Twister Semente aleatória Sumário Estatístico para VALOR DA OPÇÃO (US$) / Estatísticas Percentil Mínimo 5% Máximo ,14 10% Média 1.678,45 15% Desv Pad 2.004,09 20% 36,82 Variância ,26 25% 105,76 Assimetria 1, % 192,27 Curtose 4, % 306,21 Mediana 871,86 40% 470,26 Moda 45% 664,78 X Esquerda 50% 871,86 P Esquerda 5% 55% 1.128,81 X Direito 5.824,78 60% 1.442,93 P Direito 95% 65% 1.750,80 Dif X 5.824,78 70% 2.181,16 Dif P 90% 75% 2.598,13 Erros 0 80% 3.192,74 Filtrar Min Desligado 85% 3.844,03 Filtrar Max Desligado 90% 4.671,82 Filtrados 0 95% 5.824,78 Mudança na estatística de output de VALOR DA O Posto Nome Inferior Superior 1 dez 13 / Preços e 635, ,60 2 jan 14 / Preços es 635, ,65 3 fev 14 / Preços es 731, ,53 4 mar 14 / Preços e 876, ,85 5 abr 14 / Preços e 788, ,69 6 mai 14 / Preços e 897, ,01 7 jun 14 / Preços es 1.054, ,63 8 jul 14 / Preços es 1.071, ,74 9 ago 14 / Preços e 1.219, ,97 10 set 14 / Preços es 1.406, ,31

20 Simulações Processo Real Tabelas no Excel para Simulação:

21 129

22 Inputs, Outputs e Fórmulas Estocásticas: 130

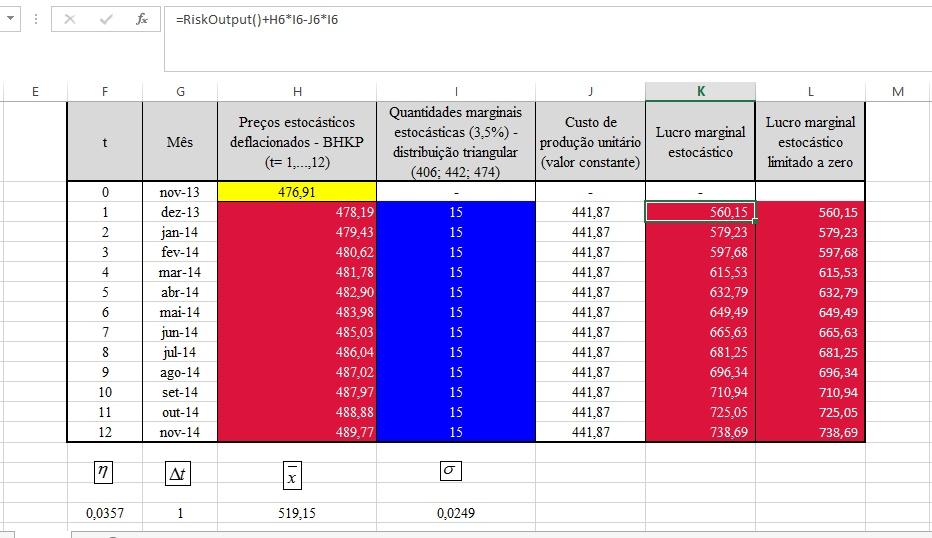

23 131 Gráficos: dez-13 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) 459,3 497,8 0,035 0,030 0,025 0,020 0,015 0,010 dez-13 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) Mínimo 433,851 Máximo 524,375 Média 478,335 Desv Pad 11,703 0,005 0,000 0,0025 dez-13 / Lucro marginal estocástico ,0020 0,0015 0,0010 dez-13 / Lucro marginal estocástico Mínimo -122,74 Máximo 1.277,20 Média 562,27 Desv Pad 181,12 0,0005 0,0000

24 132 0,0025 dez-13 / Lucro marginal estocástico limitado a zero ,0020 0,0015 0,0010 dez-13 / Lucro marginal estocástico limitado a zero Mínimo 0,00 Máximo 1.277,20 Média 562,29 Desv Pad 181,03 0,0005 0,0000 jan-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) 453,6 507,3 0,030 0,025 0,020 0,015 0,010 jan-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) Mínimo 414,83 Máximo 543,42 Média 479,70 Desv Pad 16,23 0,005 0,000

25 133 0,0018 jan-14 / Lucro marginal estocástico ,0016 0,0014 0,0012 0,0010 0,0008 0,0006 0,0004 jan-14 / Lucro marginal estocástico Mínimo -409,85 Máximo 1.546,90 Média 583,52 Desv Pad 251,20 0,0002 0,0000 0,0018 jan-14 / Lucro marginal estocástico limitado a zero ,0016 0,0014 0,0012 0,0010 0,0008 0,0006 0,0004 jan-14 / Lucro marginal estocástico limitado a zero Mínimo 0,00 Máximo 1.546,90 Média 584,14 Desv Pad 249,55 0,0002 0,0000

26 134 fev-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) 449,4 513,6 0,020 0,018 0,016 0,014 0,012 0,010 0,008 0,006 fev-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) Mínimo 416,06 Máximo 557,23 Média 481,03 Desv Pad 19,67 0,004 0,002 0,000 0,0014 fev-14 / Lucro marginal estocástico ,0012 0,0010 0,0008 0,0006 0,0004 fev-14 / Lucro marginal estocástico Mínimo -398,75 Máximo 1.848,87 Média 603,81 Desv Pad 304,10 0,0002 0,0000

27 135 0,0014 fev-14 / Lucro marginal estocástico limitado a zero ,0012 0,0010 0,0008 0,0006 0,0004 fev-14 / Lucro marginal estocástico limitado a zero Mínimo 0,00 Máximo 1.848,87 Média 605,68 Desv Pad 299,79 0,0002 0,0000 mar-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) 446,7 519,7 0,020 0,018 0,016 0,014 0,012 0,010 0,008 0,006 mar-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) Mínimo 399,01 Máximo 572,89 Média 482,30 Desv Pad 22,30 0,004 0,002 0,000

28 136 0,0012 mar-14 / Lucro marginal estocástico ,0010 0,0008 0,0006 0,0004 mar-14 / Lucro marginal estocástico Mínimo -679,50 Máximo 2.022,98 Média 623,59 Desv Pad 345,09 0,0002 0,0000 abr-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) 444,8 525,2 0,018 0,016 0,014 0,012 0,010 0,008 0,006 0,004 abr-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) Mínimo 389,89 Máximo 584,04 Média 483,52 Desv Pad 24,55 0,002 0,000

29 137 0,0012 abr-14 / Lucro marginal estocástico ,0010 0,0008 0,0006 0,0004 abr-14 / Lucro marginal estocástico Mínimo -808,79 Máximo 2.194,98 Média 642,61 Desv Pad 379,69 0,0002 0,0000 0,0012 abr-14 / Lucro marginal estocástico limitado a zero ,0010 0,0008 0,0006 0,0004 abr-14 / Lucro marginal estocástico limitado a zero Mínimo 0,00 Máximo 2.194,98 Média 647,99 Desv Pad 368,64 0,0002 0,0000

30 138 mai-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) 442,8 529,0 0,016 0,014 0,012 0,010 0,008 0,006 0,004 mai-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) Mínimo 390,34 Máximo 598,97 Média 484,70 Desv Pad 26,35 0,002 0,000 0,0010 0,0009 0,0008 0,0007 0,0006 0,0005 0,0004 0,0003 0,0002 0,0001 0,0000 mai-14 / Lucro marginal estocástico mai-14 / Lucro marginal estocástico Mínimo -792,37 Máximo 2.398,09 Média 660,68 Desv Pad 407,55

31 139 0,0012 mai-14 / Lucro marginal estocástico limitado a zero ,0010 0,0008 0,0006 0,0004 mai-14 / Lucro marginal estocástico limitado a zero Mínimo 0,00 Máximo 2.398,09 Média 667,55 Desv Pad 393,95 0,0002 0,0000 jun-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) 441,0 533,8 0,016 0,014 0,012 0,010 0,008 0,006 0,004 jun-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) Mínimo 393,41 Máximo 591,77 Média 485,84 Desv Pad 28,13 0,002 0,000

32 140 0,0010 0,0009 0,0008 0,0007 0,0006 0,0005 0,0004 0,0003 0,0002 0,0001 0,0000 jun-14 / Lucro marginal estocástico jun-14 / Lucro marginal estocástico Mínimo -791,18 Máximo 2.341,60 Média 678,12 Desv Pad 434,29 0,0014 jun-14 / Lucro marginal estocástico limitado a zero ,0012 0,0010 0,0008 0,0006 0,0004 jun-14 / Lucro marginal estocástico limitado a zero Mínimo 0,00 Máximo 2.341,60 Média 686,81 Desv Pad 417,61 0,0002 0,0000

33 141 jul-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) 439,3 537,0 0,014 0,012 0,010 0,008 0,006 0,004 jul-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) Mínimo 385,28 Máximo 619,03 Média 486,95 Desv Pad 29,82 0,002 0,000 9 jul-14 / Lucro marginal estocástico jul-14 / Lucro marginal estocástico Mínimo -868,23 Máximo 2.655,80 Média 695,71 Desv Pad 461,57 1 0

34 142 0,0014 jul-14 / Lucro marginal estocástico limitado a zero ,0012 0,0010 0,0008 0,0006 0,0004 jul-14 / Lucro marginal estocástico limitado a zero Mínimo 0,00 Máximo 2.655,80 Média 705,77 Desv Pad 442,84 0,0002 0,0000 ago-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) 438,8 539,9 0,014 0,012 0,010 0,008 0,006 0,004 ago-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) Mínimo 389,00 Máximo 623,09 Média 488,00 Desv Pad 30,97 0,002 0,000

35 143 9 ago-14 / Lucro marginal estocástico ago-14 / Lucro marginal estocástico Mínimo -817,26 Máximo 2.758,01 Média 711,37 Desv Pad 478, ,0014 ago-14 / Lucro marginal estocástico limitado a zero ,0012 0,0010 0,0008 0,0006 0,0004 ago-14 / Lucro marginal estocástico limitado a zero Mínimo 0,00 Máximo 2.758,01 Média 722,27 Desv Pad 457,91 0,0002 0,0000

36 144 set-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) 438,1 544,8 0,014 0,012 0,010 0,008 0,006 0,004 set-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) Mínimo 375,43 Máximo 623,97 Média 489,03 Desv Pad 32,24 0,002 0,000 8 set-14 / Lucro marginal estocástico set-14 / Lucro marginal estocástico Mínimo -982,50 Máximo 2.825,64 Média 727,29 Desv Pad 497,90 1 0

37 145 0,0014 set-14 / Lucro marginal estocástico limitado a zero ,0012 0,0010 0,0008 0,0006 0,0004 set-14 / Lucro marginal estocástico limitado a zero Mínimo 0,00 Máximo 2.825,64 Média 739,03 Desv Pad 476,49 0,0002 0,0000 out-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) 437,6 547,4 0,014 0,012 0,010 0,008 0,006 0,004 out-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) Mínimo 385,41 Máximo 625,35 Média 490,01 Desv Pad 33,28 0,002 0,000

38 146 8 out-14 / Lucro marginal estocástico out-14 / Lucro marginal estocástico Mínimo -854,70 Máximo 2.719,67 Média 742,49 Desv Pad 513, ,0014 out-14 / Lucro marginal estocástico limitado a zero ,0012 0,0010 0,0008 0,0006 0,0004 out-14 / Lucro marginal estocástico limitado a zero Mínimo 0,00 Máximo 2.719,67 Média 755,30 Desv Pad 490,41 0,0002 0,0000

39 147 nov-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) 436,6 550,3 0,014 0,012 0,010 0,008 0,006 0,004 nov-14 / Preços estocásticos deflacionados - BHKP (t= 1,...,12) Mínimo 384,95 Máximo 626,89 Média 490,95 Desv Pad 34,16 0,002 0,000 9 nov-14 / Lucro marginal estocástico nov-14 / Lucro marginal estocástico Mínimo -875,56 Máximo 2.926,79 Média 756,81 Desv Pad 527,68 1 0

40 148 0,0014 nov-14 / Lucro marginal estocástico limitado a zero ,0012 0,0010 0,0008 0,0006 0,0004 nov-14 / Lucro marginal estocástico limitado a zero Mínimo 0,00 Máximo 2.926,79 Média 770,62 Desv Pad 502,73 0,0002 0,0000

6 Referências bibliográficas

6 Referências bibliográficas AMARAL, M.B. (2011). Modelos VARX para Geração de Cenários de Ventos e Vazão aplicados a Comercialização de Energia. Dissertação de Mestrado. PUC-Rio. Departamento de Engenharia

6 Referências bibliográficas AMARAL, M.B. (2011). Modelos VARX para Geração de Cenários de Ventos e Vazão aplicados a Comercialização de Energia. Dissertação de Mestrado. PUC-Rio. Departamento de Engenharia

8 Referências bibliográficas

8 Referências bibliográficas ALVES, M. Carro Flex Fuel: Uma Avaliação por Opções Reais. Dissertação (Mestrado em Administração). Pontifícia Universidade Católica do Rio de Janeiro, Rio de Janeiro, 2007.

8 Referências bibliográficas ALVES, M. Carro Flex Fuel: Uma Avaliação por Opções Reais. Dissertação (Mestrado em Administração). Pontifícia Universidade Católica do Rio de Janeiro, Rio de Janeiro, 2007.

8 Referências bibliográficas

8 Referências bibliográficas BASTIAN-PINTO, C. L.; BRANDÃO, L. E. T. Modelando Opções de Conversão com Movimento de Reversão à Média. Revista Brasileira de Finanças, v. 5, n. 2, p. 97-124, dez. 2007. BLACK,

8 Referências bibliográficas BASTIAN-PINTO, C. L.; BRANDÃO, L. E. T. Modelando Opções de Conversão com Movimento de Reversão à Média. Revista Brasileira de Finanças, v. 5, n. 2, p. 97-124, dez. 2007. BLACK,

8 Referências Bibliográficas

8 Referências Bibliográficas ASCHAUER, D. Is Public Expenditure Productive? Journal of Monetary Economics. V. 23, pp- 177 200, 1989. BRANDÃO, L. Uma aplicação da teoria das opções reais em tempo discreto

8 Referências Bibliográficas ASCHAUER, D. Is Public Expenditure Productive? Journal of Monetary Economics. V. 23, pp- 177 200, 1989. BRANDÃO, L. Uma aplicação da teoria das opções reais em tempo discreto

Análise de Investimento de Capital na Indústria Brasileira de papel e celulose por meio da Teoria das Opções Reais: O Caso da Fibria Celulose S.A.

Samuel de Oliveira Cardoso Análise de Investimento de Capital na Indústria Brasileira de papel e celulose por meio da Teoria das Opções Reais: O Caso da Fibria Celulose S.A. Dissertação de Mestrado Dissertação

Samuel de Oliveira Cardoso Análise de Investimento de Capital na Indústria Brasileira de papel e celulose por meio da Teoria das Opções Reais: O Caso da Fibria Celulose S.A. Dissertação de Mestrado Dissertação

7 Referências Bibliográficas

7 Referências Bibliográficas ACCIOLY, R. M. S. Modelando Estruturas de Dependência Através de Cópulas: Contribuições para análise de incerteza em projetos de exploração e produção. Tese (Doutorado). Universidade

7 Referências Bibliográficas ACCIOLY, R. M. S. Modelando Estruturas de Dependência Através de Cópulas: Contribuições para análise de incerteza em projetos de exploração e produção. Tese (Doutorado). Universidade

7 Referências Bibliográficas

93 7 Referências Bibliográficas ABIOVE (2007) - Associação Brasileira das Indústrias de Óleos Vegetais. Complexo Soja - Evolução das Cotações Médias. Disponível em:

93 7 Referências Bibliográficas ABIOVE (2007) - Associação Brasileira das Indústrias de Óleos Vegetais. Complexo Soja - Evolução das Cotações Médias. Disponível em:

Referências Bibliográficas

78 Referências Bibliográficas 1. Amram, M., Kulatilaka, N. (1999). Real Options. Managing Strategic Investment in an Uncertain World. Harvard Business School Press. 2. Barone-Adesi, G.; Whaley, R. (1987)

78 Referências Bibliográficas 1. Amram, M., Kulatilaka, N. (1999). Real Options. Managing Strategic Investment in an Uncertain World. Harvard Business School Press. 2. Barone-Adesi, G.; Whaley, R. (1987)

Avaliação de Empresas com Opções Reais. Prof.: André Carvalhal

Avaliação de Empresas com Opções Reais Prof.: André Carvalhal Objetivo do Curso Apresentar as principais ferramentas para determinação do valor da empresa, entre elas, fluxo de caixa descontado, avaliação

Avaliação de Empresas com Opções Reais Prof.: André Carvalhal Objetivo do Curso Apresentar as principais ferramentas para determinação do valor da empresa, entre elas, fluxo de caixa descontado, avaliação

10 Referências Bibliográficas

10 Referências Bibliográficas ALVEAL, Carmem. Evolução da indústria de petróleo: nascimento e desenvolvimento. Rio de Janeiro: COPPEAD-IE/UFRJ, 2003. ANP, Agência Nacional de Petróleo, Modelos de contratos

10 Referências Bibliográficas ALVEAL, Carmem. Evolução da indústria de petróleo: nascimento e desenvolvimento. Rio de Janeiro: COPPEAD-IE/UFRJ, 2003. ANP, Agência Nacional de Petróleo, Modelos de contratos

PROGRAMA DE DISCIPLINA

Faculdade Anísio Teixeira de Feira de Santana Autorizada pela Portaria Ministerial nº 552 de 22 de março de 2001 e publicada no Diário Oficial da União de 26 de março de 2001. Endereço: Rua Juracy Magalhães,

Faculdade Anísio Teixeira de Feira de Santana Autorizada pela Portaria Ministerial nº 552 de 22 de março de 2001 e publicada no Diário Oficial da União de 26 de março de 2001. Endereço: Rua Juracy Magalhães,

RESOLUÇÃO CADM 10/11, DE 22 DE JUNHO DE 2011

MINISTÉRIO DA EDUCAÇÃO CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA DE MINAS GERAIS COLEGIADO DO CURSO DE BACHARELADO EM ADMINISTRAÇÃO RESOLUÇÃO CADM 0/, DE DE JUNHO DE 0 Aprova planos de ensinos de disciplinas

MINISTÉRIO DA EDUCAÇÃO CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA DE MINAS GERAIS COLEGIADO DO CURSO DE BACHARELADO EM ADMINISTRAÇÃO RESOLUÇÃO CADM 0/, DE DE JUNHO DE 0 Aprova planos de ensinos de disciplinas

1 Introdução. 1

1 Introdução A tradicional metodologia de avaliação de empresas e projetos que consiste em descontar o Fluxo de Caixa Lívre (FCL) projetado a uma taxa que englobe seu risco, constitui-se num paradigma

1 Introdução A tradicional metodologia de avaliação de empresas e projetos que consiste em descontar o Fluxo de Caixa Lívre (FCL) projetado a uma taxa que englobe seu risco, constitui-se num paradigma

6 Referências bibliográficas

6 Referências bibliográficas ARANHA, M. L. de A. História da Educação. São Paulo: Moderna, 1996. ARGYRIS, C. Teaching Smart People How to Learn. Harvard Business Review, May./June. 1991. ARRUDA, A.. Adoção

6 Referências bibliográficas ARANHA, M. L. de A. História da Educação. São Paulo: Moderna, 1996. ARGYRIS, C. Teaching Smart People How to Learn. Harvard Business Review, May./June. 1991. ARRUDA, A.. Adoção

MÉTODOS QUANTITATIVOS APLICADOS. Prof. Danilo Monte-Mor

MÉTODOS QUANTITATIVOS APLICADOS Prof. Danilo Monte-Mor Métodos Quantitativos Aulas 1 e 2 Análise Exploratória de Dados 2 Danilo Soares Monte Mor Currículum Vitae Prof. Dr. e especialista em Métodos Quantitativos

MÉTODOS QUANTITATIVOS APLICADOS Prof. Danilo Monte-Mor Métodos Quantitativos Aulas 1 e 2 Análise Exploratória de Dados 2 Danilo Soares Monte Mor Currículum Vitae Prof. Dr. e especialista em Métodos Quantitativos

6 Referências Bibliográficas

6 Referências Bibliográficas ANATEL (Agência Nacional de Telecomunicações), Edital de licitação 002/2006/SPV-ANATEL. Disponível em: . Acesso em 06 jan. 2007. BERRÊDO, M.C.H.

6 Referências Bibliográficas ANATEL (Agência Nacional de Telecomunicações), Edital de licitação 002/2006/SPV-ANATEL. Disponível em: . Acesso em 06 jan. 2007. BERRÊDO, M.C.H.

Bernardo de Mendonça G. Ferreira. Valoração de uma opção sobre um contrato futuro. Dissertação de Mestrado

Bernardo de Mendonça G. Ferreira Valoração de uma opção sobre um contrato futuro Dissertação de Mestrado Dissertação apresentada como requisito parcial para obtenção do grau de Mestre pelo Programa de

Bernardo de Mendonça G. Ferreira Valoração de uma opção sobre um contrato futuro Dissertação de Mestrado Dissertação apresentada como requisito parcial para obtenção do grau de Mestre pelo Programa de

Opções Reais: Uma alternativa para avaliação de investimentos em condições de risco

www.iem.efei.br/edson Opções Reais: Uma alternativa para avaliação de investimentos em condições de risco Prof. Edson de Oliveira Pamplona http://www.iem.efei.br/edson 2005 Por quê Opções Reais? Por quê

www.iem.efei.br/edson Opções Reais: Uma alternativa para avaliação de investimentos em condições de risco Prof. Edson de Oliveira Pamplona http://www.iem.efei.br/edson 2005 Por quê Opções Reais? Por quê

6 Referências Bibliográficas e Bibliografia

6 Referências Bibliográficas e Bibliografia 6.1 Referências Esta seção apresenta os trabalhos diretamente citados nesta dissertação. AVERBUKH, V. Z. Pricing American Options Using Monte Carlo Simulation.

6 Referências Bibliográficas e Bibliografia 6.1 Referências Esta seção apresenta os trabalhos diretamente citados nesta dissertação. AVERBUKH, V. Z. Pricing American Options Using Monte Carlo Simulation.

Avaliação da Flexibilidade de Escolha dos Insumos de Produção do Biodiesel através da Teoria de Opções Reais

Gilberto Master Penedo Avaliação da Flexibilidade de Escolha dos Insumos de Produção do Biodiesel através da Teoria de Opções Reais Dissertação de Mestrado Dissertação apresentada ao Programa de Pós-Graduação

Gilberto Master Penedo Avaliação da Flexibilidade de Escolha dos Insumos de Produção do Biodiesel através da Teoria de Opções Reais Dissertação de Mestrado Dissertação apresentada ao Programa de Pós-Graduação

Opções Reais sob Incerteza Knightiana na Avaliação Econômica de Projetos de Pesquisa e Desenvolvimento (P&D)

") Luís Alberto Melchíades Leite Opções Reais sob Incerteza Knightiana na Avaliação Econômica de Projetos de Pesquisa e Desenvolvimento (P&D) Tese de Doutorado Tese apresentada ao Programa de Pós-Graduação

Luís Alberto Melchíades Leite Opções Reais sob Incerteza Knightiana na Avaliação Econômica de Projetos de Pesquisa e Desenvolvimento (P&D) Tese de Doutorado Tese apresentada ao Programa de Pós-Graduação

PROGRAMA ANALÍTICO DE DISCIPLINA IDENTIFICAÇÃO EMENTA

PROGRAMA ANALÍTICO DE DISCIPLINA 15/01/2007 COORDENADORIA DO PROGRAMA DE PÓS-GRADUAÇÃO EM FITOTECNIA Km 47 da BR 110 Bairro Presidente Costa e Silva CEP: 59625-900 C. postal 137 Telefone (084)3315.1796

PROGRAMA ANALÍTICO DE DISCIPLINA 15/01/2007 COORDENADORIA DO PROGRAMA DE PÓS-GRADUAÇÃO EM FITOTECNIA Km 47 da BR 110 Bairro Presidente Costa e Silva CEP: 59625-900 C. postal 137 Telefone (084)3315.1796

Finanças Corporativas. Análise de Sensibilidade. Métodos de Avaliação de Risco. Motochoque Ltda. Análise de Risco

Finanças Corporativas Análise de Risco Prof. Luiz Brandão brandao@iag.puc-rio.br IAG PUC-Rio Métodos de Avaliação de Risco Análise de Cenário Esta metodologia amplia os horizontes do FCD obrigando o analista

Finanças Corporativas Análise de Risco Prof. Luiz Brandão brandao@iag.puc-rio.br IAG PUC-Rio Métodos de Avaliação de Risco Análise de Cenário Esta metodologia amplia os horizontes do FCD obrigando o analista

I = 50% do custo da planta de geração termelétrica (I ) + 100% do custo de aquisição da área de plantio (I á ) + 100% do custo de formação (I çã );

+ 100% do custo de aquisição da área de plantio (I á ) + 100% do custo de formação (I çã );") 7. Resultados O VPL da estratégia 1 é de fácil cálculo, visto que este não possui flexibilidades e incertezas que possam alterar os fluxos de caixa futuros. A grande questão reside em como obter o VPL

7. Resultados O VPL da estratégia 1 é de fácil cálculo, visto que este não possui flexibilidades e incertezas que possam alterar os fluxos de caixa futuros. A grande questão reside em como obter o VPL

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE PELOTAS PRÓ-REITORIA DE GRADUAÇÃO

ANEXO 1 - Plano de Ensino MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE PELOTAS PRÓ-REITORIA DE GRADUAÇÃO PLANO DE ENSINO Ano Semestre letivo 2017 01 1. Identificação Código 1.1 Disciplina: Métodos Estatísticos

ANEXO 1 - Plano de Ensino MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE PELOTAS PRÓ-REITORIA DE GRADUAÇÃO PLANO DE ENSINO Ano Semestre letivo 2017 01 1. Identificação Código 1.1 Disciplina: Métodos Estatísticos

6 Referências Bibliográficas Consolidadas

159 6 Referências Bibliográficas Consolidadas AIUBE, F. A. L.; BAIDYA, T. K. N.; TITO, E. A. H. Processos Estocásticos dos Preços das Commodities: uma abordagem através do filtro de partículas. Revista

159 6 Referências Bibliográficas Consolidadas AIUBE, F. A. L.; BAIDYA, T. K. N.; TITO, E. A. H. Processos Estocásticos dos Preços das Commodities: uma abordagem através do filtro de partículas. Revista

DATA DIA DIAS DO FRAÇÃO DATA DATA HORA DA INÍCIO DO ANO JULIANA SIDERAL T.U. SEMANA DO ANO TRÓPICO 2450000+ 2460000+

CALENDÁRIO, 2015 7 A JAN. 0 QUARTA -1-0.0018 7022.5 3750.3 1 QUINTA 0 +0.0009 7023.5 3751.3 2 SEXTA 1 +0.0037 7024.5 3752.3 3 SÁBADO 2 +0.0064 7025.5 3753.3 4 DOMINGO 3 +0.0091 7026.5 3754.3 5 SEGUNDA

CALENDÁRIO, 2015 7 A JAN. 0 QUARTA -1-0.0018 7022.5 3750.3 1 QUINTA 0 +0.0009 7023.5 3751.3 2 SEXTA 1 +0.0037 7024.5 3752.3 3 SÁBADO 2 +0.0064 7025.5 3753.3 4 DOMINGO 3 +0.0091 7026.5 3754.3 5 SEGUNDA

ANÁLISE DO PREÇO DO MILHO ENTRE OS ANOS DE 2005 A 2014

ANÁLISE DO PREÇO DO MILHO ENTRE OS ANOS DE 2005 A 2014 Lázaro Eduardo Faraoni¹, Fabio Bechelli Tonin² ¹Discente do curso de Tecnologia em Agronegócio- FATEC Botucatu edufaraoni@gmail.com ² Prof. Dr. Faculdade

ANÁLISE DO PREÇO DO MILHO ENTRE OS ANOS DE 2005 A 2014 Lázaro Eduardo Faraoni¹, Fabio Bechelli Tonin² ¹Discente do curso de Tecnologia em Agronegócio- FATEC Botucatu edufaraoni@gmail.com ² Prof. Dr. Faculdade

8. Referências Bibliográficas

8. Referências Bibliográficas 8. Referências Bibliográficas ANTIKAROV, Vladimir; COPELAND Tom. Opções Reais: um Novo Paradigma para Reinventar a Avaliação de Investimentos. Rio de Janeiro: Campus, 2001.

8. Referências Bibliográficas 8. Referências Bibliográficas ANTIKAROV, Vladimir; COPELAND Tom. Opções Reais: um Novo Paradigma para Reinventar a Avaliação de Investimentos. Rio de Janeiro: Campus, 2001.

Precificação de Opções

Um modelo em tempo-discreto Arthur Mendes Alves Instituto de Matemática, Estatística e Física Universidade Federal do Rio Grande 15 de dezembro de 2014 Sumário 1 Introdução Opções Arbitragem 2 Processos

Um modelo em tempo-discreto Arthur Mendes Alves Instituto de Matemática, Estatística e Física Universidade Federal do Rio Grande 15 de dezembro de 2014 Sumário 1 Introdução Opções Arbitragem 2 Processos

COORDENAÇÃO GERAL DE ENSINO. RS 377 Km 27 Passo Novo CEP Alegrete/RS Fone/FAX: (55)

") Plano de Ensino Docente IDENTIFICAÇÃO CURSO: Licenciatura em Química FORMA/GRAU:( )integrado ( ) subsequente ( ) concomitante ( ) bacharelado ( x ) licenciatura ( ) tecnólogo MODALIDADE: ( x ) Presencial

Plano de Ensino Docente IDENTIFICAÇÃO CURSO: Licenciatura em Química FORMA/GRAU:( )integrado ( ) subsequente ( ) concomitante ( ) bacharelado ( x ) licenciatura ( ) tecnólogo MODALIDADE: ( x ) Presencial

4 Aplicação ao Carro Flex Fuel

58 4 Aplicação ao Carro Flex Fuel 4.1. Introdução Como visto no início da dissertação, o conceito do automóvel flex fuel tem como origem a possibilidade do carro utilizar como combustível álcool, gasolina

58 4 Aplicação ao Carro Flex Fuel 4.1. Introdução Como visto no início da dissertação, o conceito do automóvel flex fuel tem como origem a possibilidade do carro utilizar como combustível álcool, gasolina

4 Metodologia Proposta 4.1. Introdução

4 Metodologia Proposta 4.1. Introdução A metodologia proposta para a valoração da flexibilidade decorrente da existência de uma sonda dedicada para intervenção numa plataforma de petróleo consiste no cálculo

4 Metodologia Proposta 4.1. Introdução A metodologia proposta para a valoração da flexibilidade decorrente da existência de uma sonda dedicada para intervenção numa plataforma de petróleo consiste no cálculo

Universidade Federal do Rio Grande do Sul Faculdade de Ciências Econômicas Programa de Pós graduação em Economia Teoria de Apreçamento de Ativos

Universidade Federal do Rio Grande do Sul Faculdade de Ciências Econômicas Programa de Pós graduação em Economia Teoria de Apreçamento de Ativos Súmula Prof. Nelson S. dos Santos Apresentam se formalmente

Universidade Federal do Rio Grande do Sul Faculdade de Ciências Econômicas Programa de Pós graduação em Economia Teoria de Apreçamento de Ativos Súmula Prof. Nelson S. dos Santos Apresentam se formalmente

3 Processos Estocásticos

3 Processos Estocásticos Os processos estocásticos abordados nesta dissertação são conhecidos como movimento browniano (MB) e movimento de reversão à média (MRM). O capítulo terá como objetivo a apresentação

3 Processos Estocásticos Os processos estocásticos abordados nesta dissertação são conhecidos como movimento browniano (MB) e movimento de reversão à média (MRM). O capítulo terá como objetivo a apresentação

DEMONSTRATIVO DE CÁLCULO DE APOSENTADORIA - FORMAÇÃO DE CAPITAL E ESGOTAMENTO DAS CONTRIBUIÇÕES

Página 1 de 28 Atualização: da poupança jun/81 1 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00 26.708,00-0,000% - 26.708,00 26.708,00 26.708,00 jul/81 2 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00

Página 1 de 28 Atualização: da poupança jun/81 1 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00 26.708,00-0,000% - 26.708,00 26.708,00 26.708,00 jul/81 2 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00

Simulação Monte Carlo

Simulação Monte Carlo Nome do Prof. Fernando Saba Arbache Email do prof. fernando@arbache.com Definição Análise de risco faz parte da tomada de decisão Surgem constantemente incertezas, ambiguidades e

Simulação Monte Carlo Nome do Prof. Fernando Saba Arbache Email do prof. fernando@arbache.com Definição Análise de risco faz parte da tomada de decisão Surgem constantemente incertezas, ambiguidades e

UTILIZAÇÃO DA ABORDAGEM DE OPÇÕES REAIS PARA MODELAGEM E VALORAÇÃO DE PROJETOS DE P&D: UM ESTUDO DE CASO NO SETOR DE COMBUSTÍVEIS RENOVÁVEIS.

UTILIZAÇÃO DA ABORDAGEM DE OPÇÕES REAIS PARA MODELAGEM E VALORAÇÃO DE PROJETOS DE P&D: UM ESTUDO DE CASO NO SETOR DE COMBUSTÍVEIS RENOVÁVEIS. Vinicius Chagas Brasil (USP) viniciuscbrasil@gmail.com Celma

UTILIZAÇÃO DA ABORDAGEM DE OPÇÕES REAIS PARA MODELAGEM E VALORAÇÃO DE PROJETOS DE P&D: UM ESTUDO DE CASO NO SETOR DE COMBUSTÍVEIS RENOVÁVEIS. Vinicius Chagas Brasil (USP) viniciuscbrasil@gmail.com Celma

AIUBE, F. A. L Processos Estocásticos em Finanças Pontifícia Universidade Católica do Rio de Janeiro Departamento de Engenharia Industrial.

8 Bibliografia ADAM, T.: Why Firms Hedge with Options, Hong Kong University of Science & Technology, Department of Finance, Hong Kong, 24. AIUBE, F. A. L. 27 Processos Estocásticos em Finanças Pontifícia

8 Bibliografia ADAM, T.: Why Firms Hedge with Options, Hong Kong University of Science & Technology, Department of Finance, Hong Kong, 24. AIUBE, F. A. L. 27 Processos Estocásticos em Finanças Pontifícia

2 MATERIAL E MÉTODOS

MÉTODO DE MONTE CARLO APLICADO À ANÁLISE DE RISCO ECONÔMICO-FINANCEIRO DO DESDOBRAMENTO DE MADEIRA Izabelle Martinez Martinez¹, Gislaine Cristina Batistela², Ricardo Ghantous Cervi 3, Marcos Vinicius Chagas

MÉTODO DE MONTE CARLO APLICADO À ANÁLISE DE RISCO ECONÔMICO-FINANCEIRO DO DESDOBRAMENTO DE MADEIRA Izabelle Martinez Martinez¹, Gislaine Cristina Batistela², Ricardo Ghantous Cervi 3, Marcos Vinicius Chagas

PRÓ-TRANSPORTE - MOBILIDADE URBANA - PAC COPA 2014 - CT 318.931-88/10

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 1.72.380,00 0,00 0,00 0,00 361.00,00 22,96 22,96 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 1.72.380,00 0,00 0,00 0,00 361.00,00 22,96 22,96 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl

PRÓ-TRANSPORTE - MOBILIDADE URBANA - PAC COPA 2014 - CT 318.931-88/10

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 0,00 0,00 0,00 0,00 0,00 0,00 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl Acum 14 set/11 15

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 0,00 0,00 0,00 0,00 0,00 0,00 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl Acum 14 set/11 15

Carga Horária: Total: 60 h/a Semanal: 04 aulas Créditos: 04 Modalidade: Teórica Classificação do Conteúdo pelas DCN: Básica

DISCIPLINA: Estatística CÓDIGO: 2ECOM.005 Validade: a partir do 1º Semestre de 200 Carga Horária: Total: 60 h/a Semanal: 04 aulas Créditos: 04 Modalidade: Teórica Classificação do Conteúdo pelas DCN: Básica

DISCIPLINA: Estatística CÓDIGO: 2ECOM.005 Validade: a partir do 1º Semestre de 200 Carga Horária: Total: 60 h/a Semanal: 04 aulas Créditos: 04 Modalidade: Teórica Classificação do Conteúdo pelas DCN: Básica

O valor da opção do carro Flex por região geográfica do Brasil: uma aplicação do TOR com MRM

Carolina Caldas do Nascimento O valor da opção do carro Flex por região geográfica do Brasil: uma aplicação do TOR com MRM Dissertação de Mestrado Dissertação apresentada como requisito parcial para obtenção

Carolina Caldas do Nascimento O valor da opção do carro Flex por região geográfica do Brasil: uma aplicação do TOR com MRM Dissertação de Mestrado Dissertação apresentada como requisito parcial para obtenção

3.1. Primeira Premissa: valor presente sem flexibilidade é o melhor estimador do valor de mercado

3 Modelo teórico O modelo teórico utilizado para o desenvolvimento deste estudo é baseado em duas premissas. A primeira é que o Valor Presente do projeto sem flexibilidade é o melhor estimador do seu valor

3 Modelo teórico O modelo teórico utilizado para o desenvolvimento deste estudo é baseado em duas premissas. A primeira é que o Valor Presente do projeto sem flexibilidade é o melhor estimador do seu valor

PROGRAMA ANALÍTICO E EMENTA DE DISCIPLINA DA PÓS GRADUAÇÃO

PROGRAMA ANALÍTICO E EMENTA DE DISCIPLINA DA PÓS GRADUAÇÃO IDENTIFICAÇÃO Disciplina Hidrologia I Departamento Engenharia Hídrica Professor Responsável pela Disciplina Samuel Beskow Outros Professores Envolvidos

PROGRAMA ANALÍTICO E EMENTA DE DISCIPLINA DA PÓS GRADUAÇÃO IDENTIFICAÇÃO Disciplina Hidrologia I Departamento Engenharia Hídrica Professor Responsável pela Disciplina Samuel Beskow Outros Professores Envolvidos

1 Introdução 1.1. Motivação

1 Introdução 1.1. Motivação As decisões econômicas de investimento, como adquirir novos equipamentos, aumentar a força de trabalho ou desenvolver novos produtos, bem como a avaliação econômica de projetos,

1 Introdução 1.1. Motivação As decisões econômicas de investimento, como adquirir novos equipamentos, aumentar a força de trabalho ou desenvolver novos produtos, bem como a avaliação econômica de projetos,

8 Análise utilizando a teoria das opções reais

8 Análise utilizando a teoria das opções reais Uma opção é um derivativo (aquele cujo fluxo de caixa depende funcionalmente de um outro ativo, chamado de ativo base) escrito sobre um ativo base. Quando

8 Análise utilizando a teoria das opções reais Uma opção é um derivativo (aquele cujo fluxo de caixa depende funcionalmente de um outro ativo, chamado de ativo base) escrito sobre um ativo base. Quando

UNIVERSIDADE LUSÍADA DE LISBOA. Programa da Unidade Curricular OPÇÃO 1 - MERCADOS FINANCEIROS Ano Lectivo 2017/2018

Programa da Unidade Curricular OPÇÃO 1 - MERCADOS FINANCEIROS Ano Lectivo 2017/2018 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Gestão de Empresa 3. Ciclo de Estudos 1º 4.

Programa da Unidade Curricular OPÇÃO 1 - MERCADOS FINANCEIROS Ano Lectivo 2017/2018 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Gestão de Empresa 3. Ciclo de Estudos 1º 4.

Plano de Ensino. Identificação. Câmpus de Bauru. Curso Licenciatura em Matemática. Ênfase. Disciplina A - Estatística

Curso 1503 - Licenciatura em Matemática Ênfase Identificação Disciplina 0004123A - Estatística Docente(s) Gladys Dorotea Cacsire Barriga Unidade Faculdade de Engenharia Departamento Engenharia de Produção

Curso 1503 - Licenciatura em Matemática Ênfase Identificação Disciplina 0004123A - Estatística Docente(s) Gladys Dorotea Cacsire Barriga Unidade Faculdade de Engenharia Departamento Engenharia de Produção

English version at the end of this document

English version at the end of this document Ano Letivo 2016-17 Unidade Curricular INVESTIMENTOS FINANCEIROS Cursos FINANÇAS EMPRESARIAIS (2.º Ciclo) Unidade Orgânica Faculdade de Economia Código da Unidade

English version at the end of this document Ano Letivo 2016-17 Unidade Curricular INVESTIMENTOS FINANCEIROS Cursos FINANÇAS EMPRESARIAIS (2.º Ciclo) Unidade Orgânica Faculdade de Economia Código da Unidade

5 Simulação do PLD médio anual

5 Simulação do PLD médio anual Como a energia elétrica tem a característica de não ser armazenável, o balanço produção-consumo deve ser feito instantaneamente, de forma que pode haver diferenças entre

5 Simulação do PLD médio anual Como a energia elétrica tem a característica de não ser armazenável, o balanço produção-consumo deve ser feito instantaneamente, de forma que pode haver diferenças entre

Avaliação de Opções de Swing em Contratos de Gás Natural Usando o Modelo de Dois Fatores

Letícia de Almeida Costa Avaliação de Opções de Swing em Contratos de Gás Natural Usando o Modelo de Dois Fatores Tese de Doutorado Tese apresentada como requisito parcial para obtenção do título de Doutor

Letícia de Almeida Costa Avaliação de Opções de Swing em Contratos de Gás Natural Usando o Modelo de Dois Fatores Tese de Doutorado Tese apresentada como requisito parcial para obtenção do título de Doutor

Obtenção da volatilidade por meio da simulação de Monte Carlo para a avaliação de Opções Reais

Obtenção da volatilidade por meio da simulação de Monte Carlo para a avaliação de Opções Reais Jorge Luís Faria Meirelles (CEPEFIN/FEA-RP/USP) jlmeirelles@yahoo.com.br Profa. Dra. Daisy A. N. Rebelatto

Obtenção da volatilidade por meio da simulação de Monte Carlo para a avaliação de Opções Reais Jorge Luís Faria Meirelles (CEPEFIN/FEA-RP/USP) jlmeirelles@yahoo.com.br Profa. Dra. Daisy A. N. Rebelatto

REFERÊNCIA BIBLIOGRÁFICA

REFERÊNCIA BIBLIOGRÁFICA REFERÊNCIA BIBLIOGRÁFICA ANP. Agência Nacional de Petróleo, Gás Natural e Biocombustíveis. Disponível em: . Acesso em: 13 nov. 2008. ANP. Agência Nacional

REFERÊNCIA BIBLIOGRÁFICA REFERÊNCIA BIBLIOGRÁFICA ANP. Agência Nacional de Petróleo, Gás Natural e Biocombustíveis. Disponível em: . Acesso em: 13 nov. 2008. ANP. Agência Nacional

8 Referências bibliográficas

Referências bibliográficas 76 8 Referências bibliográficas AEPS Anuário Estatístico da Previdência Social: Suplemento Histórico 1980 a 2002, v. 3, Brasília: MPS, ISSN 0104-8139, 2003. AEPS Anuário Estatístico

Referências bibliográficas 76 8 Referências bibliográficas AEPS Anuário Estatístico da Previdência Social: Suplemento Histórico 1980 a 2002, v. 3, Brasília: MPS, ISSN 0104-8139, 2003. AEPS Anuário Estatístico

3 Modelo Teórico. 3.1 Mercados Incompletos

32 3 Modelo Teórico O modelo teórico adotado neste estudo está baseado em duas premissas principais. A primeira é o uso do Valor Presente do projeto sem flexibilidade como melhor estimador do seu valor

32 3 Modelo Teórico O modelo teórico adotado neste estudo está baseado em duas premissas principais. A primeira é o uso do Valor Presente do projeto sem flexibilidade como melhor estimador do seu valor

Parte III MODELAGEM DA INCERTEZA COM PROCESSOS ESTOCÁSTICOS... 1

SUMÁRIO Apresentação da Petrobras/Recursos Humanos... Apresentação da Petrobras/Planejamento Financeiro... Prefácio do Autor... Lista de Figuras... Lista de Tabelas... Lista de Símbolos e Abreviaturas...

SUMÁRIO Apresentação da Petrobras/Recursos Humanos... Apresentação da Petrobras/Planejamento Financeiro... Prefácio do Autor... Lista de Figuras... Lista de Tabelas... Lista de Símbolos e Abreviaturas...

6 Referências bibliográficas

6 Referências bibliográficas BARROS, M.; SOUZA, R.C. Regressão Dinâmica. Núcleo de Estatística Computacional. PUC-Rio, 1995. BARROS, M. Processos Estocásticos. Rio de Janeiro. Papel Virtual, 2004. BROCKWELL,

6 Referências bibliográficas BARROS, M.; SOUZA, R.C. Regressão Dinâmica. Núcleo de Estatística Computacional. PUC-Rio, 1995. BARROS, M. Processos Estocásticos. Rio de Janeiro. Papel Virtual, 2004. BROCKWELL,

Natalia Cordeiro Levy. Avaliação de Investimentos sob Incerteza: Um Enfoque Crítico. Dissertação de Mestrado

Natalia Cordeiro Levy Avaliação de Investimentos sob Incerteza: Um Enfoque Crítico Dissertação de Mestrado Dissertação apresentada como requisito parcial para obtenção do grau de Mestre pelo Programa de

Natalia Cordeiro Levy Avaliação de Investimentos sob Incerteza: Um Enfoque Crítico Dissertação de Mestrado Dissertação apresentada como requisito parcial para obtenção do grau de Mestre pelo Programa de

PROGRAMA DA DISCIPLINA. RCC4225 Análise Multivariada Aplicada à Contabilidade SEMESTRE: 2º/2013 SEGUNDAS FEIRAS: 13:00-18:00 HORAS

PROGRAMA DA DISCIPLINA RCC4225 Análise Multivariada Aplicada à Contabilidade SEMESTRE: 2º/2013 SEGUNDAS FEIRAS: 13:00-18:00 HORAS Prof. Dr. Marcelo Botelho da Costa Moraes mbotelho@usp.br Mestrado em Controladoria

PROGRAMA DA DISCIPLINA RCC4225 Análise Multivariada Aplicada à Contabilidade SEMESTRE: 2º/2013 SEGUNDAS FEIRAS: 13:00-18:00 HORAS Prof. Dr. Marcelo Botelho da Costa Moraes mbotelho@usp.br Mestrado em Controladoria

PROGRAMA DE ENSINO DE DISCIPLINA Matriz Curricular - Resolução UNESP nº. 158, de 05/12/2012.

PROGRAMA DE ENSINO DE DISCIPLINA Matriz Curricular - Resolução UNESP nº. 158, de 05/12/2012. Unidade Universitária: Curso: Engenharia de Bioprocessos e Biotecnologia Departamento Responsável: Departamento

PROGRAMA DE ENSINO DE DISCIPLINA Matriz Curricular - Resolução UNESP nº. 158, de 05/12/2012. Unidade Universitária: Curso: Engenharia de Bioprocessos e Biotecnologia Departamento Responsável: Departamento

Apreçamento de Opções sobre Futuro de Depósitos Inter-financeiros de um Dia

Luciano Molter de Pinho Grosso Apreçamento de Opções sobre Futuro de Depósitos Inter-financeiros de um Dia Dissertação de Mestrado Dissertação apresentada como requisito parcial para obtenção do título

Luciano Molter de Pinho Grosso Apreçamento de Opções sobre Futuro de Depósitos Inter-financeiros de um Dia Dissertação de Mestrado Dissertação apresentada como requisito parcial para obtenção do título

UNIVERSIDADE FEDERAL DE LAVRAS DISCIPLINA

UNIVERSIDADE FEDERAL DE LAVRAS PRÓ-REITORIA DE PÓS-GRADUAÇÃO COORDENADORIA DE PÓS-GRADUAÇÃO STRICTO SENSU DISCIPLINA Carga horária Código Denominação Créditos ( ) Teórica Prática Total PEX502 Estatística

UNIVERSIDADE FEDERAL DE LAVRAS PRÓ-REITORIA DE PÓS-GRADUAÇÃO COORDENADORIA DE PÓS-GRADUAÇÃO STRICTO SENSU DISCIPLINA Carga horária Código Denominação Créditos ( ) Teórica Prática Total PEX502 Estatística

FECHAMENTO DE CIRCUITO SOLUÇÃO INTELIGENTE. Redução do Consumo de Água e Efluentes

FECHAMENTO DE CIRCUITO SOLUÇÃO INTELIGENTE Redução do Consumo de Água e Efluentes Alberto Carvalho de O. Filho - Aracruz Celulose S.A. Agosto de 2003 A EMPRESA Base Territorial Área Plantada ES BA Reservas

FECHAMENTO DE CIRCUITO SOLUÇÃO INTELIGENTE Redução do Consumo de Água e Efluentes Alberto Carvalho de O. Filho - Aracruz Celulose S.A. Agosto de 2003 A EMPRESA Base Territorial Área Plantada ES BA Reservas

Opções Reais na Siderurgia: O caso Brasileiro

Luiz de Magalhães Ozorio Opções Reais na Siderurgia: O caso Brasileiro Tese de Doutorado Tese apresentada ao Programa de Pós-Graduação em Engenharia de Produção da PUC-Rio como requisito parcial para obtenção

Luiz de Magalhães Ozorio Opções Reais na Siderurgia: O caso Brasileiro Tese de Doutorado Tese apresentada ao Programa de Pós-Graduação em Engenharia de Produção da PUC-Rio como requisito parcial para obtenção

INCERTEZA, IRREVERSIBILIDADE E POSSIBILIDADE DE ADIAR OS INVESTIMENTOS: UMA ABORDAGEM DO PONTO DE VISTA DA TEORIA DE OPÇÕES REAIS

INCERTEZA, IRREVERSIBILIDADE E POSSIBILIDADE DE ADIAR OS INVESTIMENTOS: UMA ABORDAGEM DO PONTO DE VISTA DA TEORIA DE OPÇÕES REAIS Jorge Luís Faria Meirelles Mestrando em Eng. de Produção,

INCERTEZA, IRREVERSIBILIDADE E POSSIBILIDADE DE ADIAR OS INVESTIMENTOS: UMA ABORDAGEM DO PONTO DE VISTA DA TEORIA DE OPÇÕES REAIS Jorge Luís Faria Meirelles Mestrando em Eng. de Produção,

Modelagem de Opções Reais com Processos de Reversão à Média em Tempo Discreto: Uma Aplicação na Indústria Brasileira de Etanol

Carlos de Lamare Bastian Pinto Modelagem de Opções Reais com Processos de Reversão à Média em Tempo Discreto: Uma Aplicação na Indústria Brasileira de Etanol Tese de Doutorado Tese apresentada ao Programa

Carlos de Lamare Bastian Pinto Modelagem de Opções Reais com Processos de Reversão à Média em Tempo Discreto: Uma Aplicação na Indústria Brasileira de Etanol Tese de Doutorado Tese apresentada ao Programa

ao longo do tempo. Dessa forma, é necessário que a administração possa flexibilizar suas decisões de acordo com os movimentos dos mercados, ou seja,

13 1 Introdução Ao longo dos últimos anos, tem-se observado uma forte tendência por parte das empresas em dar foco preponderante na geração de valor para acionistas e investidores. Estudos conduzidos por

13 1 Introdução Ao longo dos últimos anos, tem-se observado uma forte tendência por parte das empresas em dar foco preponderante na geração de valor para acionistas e investidores. Estudos conduzidos por

UNIVERSIDADE PRESBITERIANA MACKENZIE Escola de Engenharia Engenharia de Produção Campus Campinas

Exclusivo de Curso ( ) Núcleo Comum (X) Núcleo Universal ( ) Contabilidade de Custos Carga horária: 4 ( 4 ) Sala de Aula ENEC50170 Sistemas de Custeio: Custos diretos e indiretos, fixos e variáveis. "Cost-drivers".

Exclusivo de Curso ( ) Núcleo Comum (X) Núcleo Universal ( ) Contabilidade de Custos Carga horária: 4 ( 4 ) Sala de Aula ENEC50170 Sistemas de Custeio: Custos diretos e indiretos, fixos e variáveis. "Cost-drivers".

Documentação Técnica Opções Flexíveis sobre Taxa de Câmbio

Documentação Técnica Opções Flexíveis sobre Taxa de Câmbio Ref.: CETIP-RANGER-DT-0001/006 maio de 006 Criação: 30/03/006 Última revisão: 5/04/006 Impressão: 05/05/006 1. INTRODUÇÃO...3. ETAPAS...3.1. ASSUME-SE

Documentação Técnica Opções Flexíveis sobre Taxa de Câmbio Ref.: CETIP-RANGER-DT-0001/006 maio de 006 Criação: 30/03/006 Última revisão: 5/04/006 Impressão: 05/05/006 1. INTRODUÇÃO...3. ETAPAS...3.1. ASSUME-SE

FICHA DE COMPONENTE CURRICULAR

UNIVERSIDADE FEDERAL DE UBERLÂNDIA PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO FICHA DE COMPONENTE CURRICULAR CÓDIGO: FAGEN41037 COMPONENTE CURRICULAR: Tópicos Especiais IV em Gestão Organizacional e Regionalidade

UNIVERSIDADE FEDERAL DE UBERLÂNDIA PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO FICHA DE COMPONENTE CURRICULAR CÓDIGO: FAGEN41037 COMPONENTE CURRICULAR: Tópicos Especiais IV em Gestão Organizacional e Regionalidade

6. Aplicação à Séries de Velocidade do Vento

9. Aplicação à Séries de Velocidade do Vento A geração eólica de energia elétrica vem sendo explorada com mais intensidade desde e para este tipo de geração, a principal variável a ser estudada é a velocidade

9. Aplicação à Séries de Velocidade do Vento A geração eólica de energia elétrica vem sendo explorada com mais intensidade desde e para este tipo de geração, a principal variável a ser estudada é a velocidade

ÁREA DE ESPECIALIZAÇÃO EM ECONOMIA FINANCEIRA

ÁREA DE ESPECIALIZAÇÃO EM ECONOMIA FINANCEIRA Economia Financeira Docente: Prof. Doutor Carlos Arriaga Costa EEG, Gab. 2.20, TEL: 253604543, 252632227, 933210326 E-MAIL : caac@eeg.uminho.pt 1. INTRODUÇÃO

ÁREA DE ESPECIALIZAÇÃO EM ECONOMIA FINANCEIRA Economia Financeira Docente: Prof. Doutor Carlos Arriaga Costa EEG, Gab. 2.20, TEL: 253604543, 252632227, 933210326 E-MAIL : caac@eeg.uminho.pt 1. INTRODUÇÃO

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE LAVRAS

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE LAVRAS PRÓ-REITORIA DE GRADUAÇÃO EMENTA E CONTEÚDO PROGRAMÁTICO Carga horária Código Denominação Créditos ( ) Teórica Prática Total GEX112 Estatística 04

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE LAVRAS PRÓ-REITORIA DE GRADUAÇÃO EMENTA E CONTEÚDO PROGRAMÁTICO Carga horária Código Denominação Créditos ( ) Teórica Prática Total GEX112 Estatística 04

Prof. MSc. Herivelto Tiago Marcondes dos Santos

Prof. MSc. Herivelto Tiago Marcondes dos Santos E-mail: herivelto@fatecguaratingueta.edu.br http://herivelto.wordpress.com Ementa Fundamentos da estatística. Coleta e Apresentação de dados. Medidas de

Prof. MSc. Herivelto Tiago Marcondes dos Santos E-mail: herivelto@fatecguaratingueta.edu.br http://herivelto.wordpress.com Ementa Fundamentos da estatística. Coleta e Apresentação de dados. Medidas de

Finanças Corporativas. Prof.: André Carvalhal

Finanças Corporativas Prof.: André Carvalhal Objetivo do Curso Apresentar e discutir os conceitos básicos de finanças corporativas, em especial avaliação de investimentos e estrutura de capital da firma

Finanças Corporativas Prof.: André Carvalhal Objetivo do Curso Apresentar e discutir os conceitos básicos de finanças corporativas, em especial avaliação de investimentos e estrutura de capital da firma

SETOR FLORESTAL BRASILEIRO Cenário Atual e Perspectivas

SETOR FLORESTAL BRASILEIRO Cenário Atual e Perspectivas Workshop Técnico de Celulose Campo Grande MS Março 2013 www.consufor.com A EMPRESA A Consufor é uma empresa de consultoria em NEGÓCIOS e ESTRATÉGIAS,

SETOR FLORESTAL BRASILEIRO Cenário Atual e Perspectivas Workshop Técnico de Celulose Campo Grande MS Março 2013 www.consufor.com A EMPRESA A Consufor é uma empresa de consultoria em NEGÓCIOS e ESTRATÉGIAS,

Referências Bibliográficas

Referências Bibliográficas [1] ANG, A.; PIAZZESI, M.. A no-arbitrage vector autoregression of term structure dynamics with macroeconomic and latent variables. Journal of Monetary Economics, 5(4):745 787,

Referências Bibliográficas [1] ANG, A.; PIAZZESI, M.. A no-arbitrage vector autoregression of term structure dynamics with macroeconomic and latent variables. Journal of Monetary Economics, 5(4):745 787,

Programa de Mestrado e Doutorado em Administração - PMDA

Programa de Mestrado e Doutorado em Administração - PMDA Mestrado em Administração Disciplina: Economia e Organizações Carga horária: 45 horas-aula Créditos: 3 I. Objetivo Dada sua natureza multidisciplinar,

Programa de Mestrado e Doutorado em Administração - PMDA Mestrado em Administração Disciplina: Economia e Organizações Carga horária: 45 horas-aula Créditos: 3 I. Objetivo Dada sua natureza multidisciplinar,

Rafael Alcides Raphael

Rafael Alcides Raphael Uma Aplicação da Teoria de Opções Reais na Avaliação Econômico-Financeira de Projetos e Análise das Flexibilidades Operacionais na Indústria de Alumínio Dissertação de Mestrado Dissertação

Rafael Alcides Raphael Uma Aplicação da Teoria de Opções Reais na Avaliação Econômico-Financeira de Projetos e Análise das Flexibilidades Operacionais na Indústria de Alumínio Dissertação de Mestrado Dissertação

UNIVERSIDADE LUSÍADA DE LISBOA. Programa da Unidade Curricular ANÁLISE DE DADOS Ano Lectivo 2014/2015

Programa da Unidade Curricular ANÁLISE DE DADOS Ano Lectivo 2014/2015 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Gestão de Empresa 3. Ciclo de Estudos 1º 4. Unidade Curricular

Programa da Unidade Curricular ANÁLISE DE DADOS Ano Lectivo 2014/2015 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Gestão de Empresa 3. Ciclo de Estudos 1º 4. Unidade Curricular

Análise da distribuição da velocidade dos ventos em Piracicaba/SP

Análise da distribuição da velocidade dos ventos em Piracicaba/SP Lêda Valéria Ramos Santana Prof. Dra. Cláudia Helena Dezotti Prof. Dra. Tatijana Stosic Evelyn Souza Chagas Hérica Santos da Silva Introdução

Análise da distribuição da velocidade dos ventos em Piracicaba/SP Lêda Valéria Ramos Santana Prof. Dra. Cláudia Helena Dezotti Prof. Dra. Tatijana Stosic Evelyn Souza Chagas Hérica Santos da Silva Introdução

Data Moeda Valor Vista Descrição Taxa US$ 07-Jul-00 Real 0,5816 Sem frete - PIS/COFINS (3,65%) NPR 1,81 14-Jul-00 Real 0,5938 Sem frete - PIS/COFINS

NPR 1,81 14-Jul-00 Real 0,5938 Sem frete - PIS/COFINS") Data Moeda Valor Vista Descrição Taxa US$ 07-Jul-00 Real 0,5816 Sem frete - PIS/COFINS (3,65%) NPR 1,81 14-Jul-00 Real 0,5938 Sem frete - PIS/COFINS (3,65%) NPR 1,8 21-Jul-00 Real 0,6493 Sem frete - PIS/COFINS

Data Moeda Valor Vista Descrição Taxa US$ 07-Jul-00 Real 0,5816 Sem frete - PIS/COFINS (3,65%) NPR 1,81 14-Jul-00 Real 0,5938 Sem frete - PIS/COFINS (3,65%) NPR 1,8 21-Jul-00 Real 0,6493 Sem frete - PIS/COFINS

UNIVERSIDADE LUSÍADA DE LISBOA. Programa da Unidade Curricular GESTÃO DE OPERAÇÕES Ano Lectivo 2018/2019

Programa da Unidade Curricular GESTÃO DE OPERAÇÕES Ano Lectivo 2018/2019 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Gestão de Empresa 3. Ciclo de Estudos 1º 4. Unidade Curricular

Programa da Unidade Curricular GESTÃO DE OPERAÇÕES Ano Lectivo 2018/2019 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Gestão de Empresa 3. Ciclo de Estudos 1º 4. Unidade Curricular

IC amostras pequenas e σ. IC amostras pequenas e σ. IC amostras pequenas e σ. IC para µ com Amostras Pequenas e σ Conhecido. Pequenas e σ Desconhecido

Estatística II 6.08.017 UNIVERSIDADE FEDERAL DE RONDÔNIA CAMPUS DE JI-PARANÁ DEPARTAMENTO DE ENGENHARIA AMBIENTAL Estatística II IC para µ com Amostras Pequenas e σ Conhecido Profa. Renata Gonçalves Aguiar

Estatística II 6.08.017 UNIVERSIDADE FEDERAL DE RONDÔNIA CAMPUS DE JI-PARANÁ DEPARTAMENTO DE ENGENHARIA AMBIENTAL Estatística II IC para µ com Amostras Pequenas e σ Conhecido Profa. Renata Gonçalves Aguiar

NÍVEL DE ENSINO: CARGA HORÁRIA: PROBABILIDADE EST PROFESSOR-AUTOR:

ESTATÍSTICA E PROBABILIDADE NÍVEL DE ENSINO: Graduação CARGA HORÁRIA: 80h PROFESSOR-AUTOR: Bráulio Roberto Gonçalves Marinho Couto Janaína Giovani Noronha de Oliveira Octávio Alcântara Torres Reinaldo

ESTATÍSTICA E PROBABILIDADE NÍVEL DE ENSINO: Graduação CARGA HORÁRIA: 80h PROFESSOR-AUTOR: Bráulio Roberto Gonçalves Marinho Couto Janaína Giovani Noronha de Oliveira Octávio Alcântara Torres Reinaldo

6 Estudo de Casos: Valor da Opção de Investimento em Informação por Aproximação com Números Fuzzy 6.1. Introdução

6 Estudo de Casos: Valor da Opção de Investimento em Informação por Aproximação com Números Fuzzy 6.1. Introdução Este capítulo apresenta o segundo estudo de casos, no qual também são empregados números

6 Estudo de Casos: Valor da Opção de Investimento em Informação por Aproximação com Números Fuzzy 6.1. Introdução Este capítulo apresenta o segundo estudo de casos, no qual também são empregados números

DELEGACIA REGIONAL TRIBUTÁRIA DE

Fatores válidos para recolhimento em 01/08/2016 JANEIRO 3,3714 3,2396 3,0166 2,8566 2,6932 2,5122 2,3076 2,1551 1,9790 1,8411 1,7203 1,5947 FEVEREIRO 3,3614 3,2158 3,0021 2,8464 2,6807 2,4939 2,2968 2,1429

Fatores válidos para recolhimento em 01/08/2016 JANEIRO 3,3714 3,2396 3,0166 2,8566 2,6932 2,5122 2,3076 2,1551 1,9790 1,8411 1,7203 1,5947 FEVEREIRO 3,3614 3,2158 3,0021 2,8464 2,6807 2,4939 2,2968 2,1429

IBM SPSS como Ferramenta de Pesquisa Quantitativa

PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM ADMINISTRAÇÃO PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP IBM SPSS como Ferramenta de Pesquisa Quantitativa Alexandra Santos Mestranda em Administração na

PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM ADMINISTRAÇÃO PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP IBM SPSS como Ferramenta de Pesquisa Quantitativa Alexandra Santos Mestranda em Administração na

7 Referências Bibliográficas

7 Referências Bibliográficas ALICEWEB - Sistema de Análise das Informações de Comércio Exterior, disponível em: . Acesso em: 10/04/2013. ANTUNES, A. (Org.) Setores da Indústria

7 Referências Bibliográficas ALICEWEB - Sistema de Análise das Informações de Comércio Exterior, disponível em: . Acesso em: 10/04/2013. ANTUNES, A. (Org.) Setores da Indústria

Modelagem em Engenharia C & A Aula 6 - Modelos Estatísticos/Estocásticos Aleatoriedade

Modelagem em Engenharia C & A Aula 6 - Modelos Estatísticos/Estocásticos Aleatoriedade Estatística: estudo dos fenomenos a partir de seus indicadores amostrais Probabilidade: comportamento matemático de

Modelagem em Engenharia C & A Aula 6 - Modelos Estatísticos/Estocásticos Aleatoriedade Estatística: estudo dos fenomenos a partir de seus indicadores amostrais Probabilidade: comportamento matemático de