Repercussão da guerra fiscal do ICMS nos municípios brasileiros

|

|

|

- Armando Teixeira Anjos

- 8 Há anos

- Visualizações:

Transcrição

1 Banco Interamericano de Desenvolvimento Instituições para o Desenvolvimento Divisão de Gestão Fiscal e Municipal Repercussão da guerra fiscal do ICMS nos municípios brasileiros DOCUMENTO PARA DISCUSSÃO # IDB-DP-326 Erika Amorim Araujo Fevereiro 2014

2 Repercussão da guerra fiscal do ICMS nos municípios brasileiros Erika Amorim Araujo Banco Interamericano de Desenvolvimento 2014

3 As opiniões expressas nesta publicação são de responsabilidade dos autores e não refletem necessariamente a posição do Banco Interamericano de Desenvolvimento, de seu Conselho de Administração, ou dos países que eles representam. O uso não autorizado para fins comerciais de documentos do Banco é proibido e pode ser punido no âmbito das políticas do Banco e/ou das leis aplicáveis. Copyright 2014 Banco Interamericano de Desenvolvimento. Todos os direitos reservados. Pode ser livremente reproduzido para fins não comerciais. Contato: luizvi@iadb.org

4 Resumo * O objetivo deste trabalho é investigar o comportamento da cota-parte do ICMS distribuída entre os municípios de estados selecionados considerando sua evolução nos anos de 2002 a Foram selecionados os estados de Ceará (CE), Pernambuco (PE), Bahia (BA), Rio de Janeiro (RJ), São Paulo (SP) e Santa Catarina (SC), onde se verificou que o crescimento da arrecadação foi inferior ao de sua base, o que seria um indício de que as potencialidades do ICMS não estão sendo amplamente aproveitadas. Uma possível explicação é cada vez mais comum os governos estaduais se valerem da concessão de incentivos fiscais para atrair empreendimentos para os seus territórios - prática conhecida como guerra fiscal. Códigos JEL: H21, H25, H20, H71 Palavras chave: Imposto sobre o valor adicionado, IVA, Tributação subnacional, Incentivos fiscais, Federalismo * Este trabalho foi elaborado para o Banco Interamericano de Desenvolvimento (BID), a pedido do economista Luiz Villela (IFD/FMM) e financiado com recursos da Cooperação Técnica BR-T1184. Essa Cooperação Técnica foi financiada pelo Fundo de Fortalecimento da Capacidade Institucional (FFCI), com recursos provenientes de um aporte especial do governo da República Popular da China.

5 1. APRESENTAÇÃO O objetivo deste trabalho é investigar o comportamento da cota-parte do ICMS distribuída entre os municípios de estados selecionados considerando sua evolução nos anos de 2002 a O somatório de todos os impostos, taxas e contribuições recolhidos no Brasil totalizou cerca de 35,3% do PIB em Isoladamente, o ICMS um imposto de competência estadual cuja arrecadação foi da ordem de 7,2% do produto foi o mais representativo na carga global 1. Em que pese à magnitude do imposto, há muito tempo tem sido debatido no país que os estados têm deixado de aproveitar todo potencial de arrecadação oferecido por uma base que incide amplamente sobre a produção e circulação de mercadorias e ainda sobre serviços de transportes e telecomunicações. De um lado, é cada vez mais comum os governos regionais se valerem da concessão de incentivos fiscais para atrair empreendimentos para os seus territórios - prática conhecida como guerra fiscal. De outro, os fiscos estaduais tendem a concentrar a arrecadação em bases de mais fácil exploração como as chamadas blue chips (combustíveis, energia elétrica e telecomunicações) 2. Uma vez que 25% das receitas do ICMS devem ser repartidas pelos estados com seus municípios por que essa esfera de governo pouco tem se manifestado a respeito dos possíveis prejuízos causados pela concessão de incentivos e/ou pela concentração setorial da arrecadação? Reunir elementos que contribuam para o esclarecimento dessa indagação foi a motivação da pesquisa apresentada neste relatório. Para tanto, o primeiro passo consistiu em selecionar estados cujo comportamento da cotaparte do ICMS deveria ser investigado. O critério utilizado foi o cotejo da variação nominal da arrecadação do ICMS e com o de sua base de incidência 3, 4. Partindo-se do pressuposto de que o crescimento da arrecadação inferior ao de sua base é um indício de que as potencialidades do ICMS não estão sendo amplamente aproveitadas, foram selecionados estados das regiões Nordeste, Sudeste e Sul cujo desempenho dos indicadores se mostrou discrepante. 1 Dados apurados pela Secretaria da Receita do Brasil. Informações disponíveis no endereço eletrônico (último acesso em novembro de 2013). 2 Para maiores detalhes ver Rezende, Fernando (2012). ICMS: Gênese, Mutações, Atualidades e Caminhos para a Recuperação. Disponível no endereço eletrônico pdf?sequence=1 (último acesso em novembro de 2013). 3 O resultado desse exercício bem como os procedimentos metodológicos foram descritos no relatório preliminar que antecedeu este documento. Os valores da arrecadação correspondem aos divulgados pelo Confaz. A base de incidência do ICMS foi estimada a partir dos dados do PIB regional informados pelo IBGE e resultou do somatório do valor adicionado a preços básicos das seguintes atividades: indústria extrativa, indústria de transformação, SIUP, comércio, transportes e serviços de informação. Foi feita ainda uma estimativa excluindo a extrativa mineral da conta porque seus produtos são preponderantemente exportados e, portanto, desonerados de ICMS. As informações relativas ao PIB e à arrecadação do ICMS estão disponíveis respectivamente nos endereços eletrônicos e (último acesso em 06/11/2013). 4 A escolha pela variação nominal é porque não seria adequado trabalhar com taxas reais considerando o deflator nacional do PIB. A análise não deve ser prejudicada em virtude dessa escolha uma vez que o que importa é a comparação relativa das varáveis consideradas no exercício. 2

6 O exercício não foi exaustivo em determinar as causas das discrepâncias. Seu objetivo foi apenas o de obter parâmetros para verificar se distintos comportamentos da arrecadação do ICMS vis-à-vis o da base em estados de uma mesma região, comprados entre si bem como com as unidades de outra região, têm impactos sobre a distribuição da cota-parte municipal. Os estados selecionados foram Ceará (CE), Pernambuco (PE), Bahia (BA), Rio de Janeiro (RJ), São Paulo (SP) e Santa Catarina (SC). No Ceará, a arrecadação e a base do ICMS cresceram respectivamente 154% e 189% de 2002 a Na Bahia, a diferença entre as duas taxas (136% e 182%) foi ainda mais elevada. Já em Pernambuco, os indicadores mostraram-se bem próximos (194% e 199%). Os três estados, além de serem os mais relevantes na economia nordestina, tiveram em comum a queda da participação da indústria de transformação na base do ICMS e o aumento de importância do comércio. No Rio de Janeiro, mesmo retirando da base a indústria extrativa que é em grande medida desonerada de ICMS, arrecadação e base cresceram em ritmos bem diferentes (121% e 153%, respectivamente). Diferente dos casos do Nordeste, o comportamento discrepante das duas taxas não foi acompanhado por uma mudança significativa na distribuição da base. Em São Paulo, por seu turno, foi observada queda da indústria de transformação e aumento da participação do comércio na composição da base, mas arrecadação e base cresceram a taxas próximas (148% e 154%). Finalmente, Santa Catarina foi o caso mais discrepante de variação da arrecadação (166%) e da base (187%) na região Sul. Chamou à atenção a expressiva queda da participação da indústria de transformação (passou de 52% para 44%) na base. Já a atividade de comércio que respondia por 22% passou para 31%. Cabe destacar que tanto em Santa Catarina quanto nos demais estados onde foi verificado aumento da importância do comércio na base do ICMS, tem-se um indício de que essas unidades deixaram de privilegiar a produção local em favor da importação de produtos semiacabados ou mesmo finais. Quando esses produtos são preponderantemente vendidos internamente em cada estado, não é de se esperar que a prática provoque queda de arrecadação uma vez que apenas ocorreu uma troca de base. Agora, se as importações gozam de incentivos de ICMS para serem vendidas em outros estados, como é prática comum na mais recente modalidade de guerra (a dos portos), é de se esperar que o aumento da atividade de comércio não seja acompanhado de ganho proporcional de arrecadação. Tendo como pano de fundo as hipóteses descritas, o passo seguinte consistiu em analisar o comportamento da distribuição da cota-parte do ICMS nos municípios dos estados selecionados cujos resultados serão resumidos na próxima seção. Antes da apresentação dos resultados, são feitas considerações sobre os critérios para distribuição do ICMS municipal, a fonte dos dados e os indicadores utilizados para a análise. 3

, Pernambuco (PE), Bahia (BA), Rio de Janeiro (RJ), São Paulo (SP) e Santa Catarina (SC).")

7 2. O COMPORTAMENTO DA COTA-PARTE DO ICMS NOS MUNICÍPIOS DE ESTADOS SELECIONADOS: 2010 X 2002 Do total do ICMS arrecadado em cada estado, 25% devem ser entregues aos municípios. O critério de distribuição segue essencialmente o princípio da origem uma vez que ¾ desse montante é repassado conforme o valor que é adicionado por cada localidade nas atividades que integram a base do imposto. O restante segue parâmetros definidos de acordo com a lei de cada estado e pode atender a princípios redistributivos. De acordo com essa lógica de repartição, é de se esperar que os maiores montantes de ICMS sejam apropriados pelos municípios com maior representatividade na economia estadual. Se ponderados pela população, pode até ser que um pequeno município com uma grande indústria instalada em seu território se destaque na comparação com os demais, mas a esse município não é destinado um volume de recursos superior que aos grandes centros do estado. As informações relativas à cota-parte do ICMS foram extraídas da publicação eletrônica da Secretaria do Tesouro Nacional denominada Finanças do Brasil (Finbra) 5. Os dados do Finbra não separam os montantes de ICMS que são distribuídos pelo critério valor adicionado e pela lei estadual, o que limita as possibilidades de análise. Para contornar essa dificuldade, este trabalho recorreu aos dados do PIB municipal divulgados pelo IBGE 2002 e 2010 correspondem ao primeiro e o último anos para os quais o Instituto disponibiliza informações apuradas com a mesma metodologia 6. O PIB municipal não é contabilizado diretamente. Uma vez estimado o valor adicionado por atividade econômica de cada estado, reparta-se esse resultado entre os municípios segundo um conjunto de indicadores escolhidos para esse fim. Por exemplo, o valor adicionado estadual da indústria de transformação é rateado por município a partir das estatísticas do valor de saída das mercadorias declarado pelas empresas às Secretarias Estaduais de Fazenda. Essa variável, por seu turno, é a mesma utilizada por tais Secretarias para apuração do valor adicionado fiscal (VAF) que é a base para distribuição da cota-parte do ICMS. O rateio do valor adicionado no comércio também segue o mesmo critério 7. Infelizmente, ao divulgar o PIB municipal por atividades, o IBGE o faz de forma bastante agregada. O PIB municipal corresponde ao somatório do valor adicionado a preços básicos na agropecuária, indústria e serviços com os impostos sobre produtos. Além disso, o Instituto divulga o valor adicionado na administração, saúde e educação públicas, e seguridade social, que integra o setor de serviços. Com isso, não é possível estimar uma base para distribuição da cota-parte com a mesma precisão com que foi feita a estimativa da base de incidência do ICMS estadual. O melhor que se pode fazer é considerar que o valor adicionado na indústria e no setor de serviços, exclusive administração, saúde e educação públicas, e seguridade social, representam uma 5 Informações disponíveis no endereço eletrônico (último acesso em 06/11/2013). 6 Informações disponíveis no endereço eletrônico (último acesso em 06/11/2013). 7 Para maiores detalhes, ver Relatório Metodológico do IBGE disponível no endereço eletrônico ftp://ftp.ibge.gov.br/pib_municipios/2010/srmpibmunicipios.pdf (último acesso em 06/11/2013). 4

8 boa proxy do VAF dada a importância da indústria de transformação e do comércio nos setores em questão. Em virtude dessas limitações, a evolução da base não será objeto de maiores considerações uma vez que uma elevada taxa de crescimento pode, entre outros fatores, ser explicado por forte aumento da construção civil que não integra o campo de incidência do ICMS. Conforme será visto, os indicadores construídos a partir da estimativa da base municipal servirão apenas como um indicativo da influência do VAF e da lei estadual na distribuição do ICMS. Isto posto, a seguir são descritos os indicadores utilizados na análise. Em cada um dos estados selecionados, os indicadores foram calculados por microrregião que agregam em torno de um município pólo unidades que estão sob sua área de influência. (i) (ii) (iii) (iv) (v) (vi) Importância da base no PIB considerando que os setores que integram a base estimada são aqueles com maior poder de encadeamento das atividades econômicas, a participação da base no PIB é tratada como um indicativo do grau de desenvolvimento local. Distribuição da cota-parte do ICMS mostra a participação de cada localidade no montante do ICMS destinado ao conjunto de municípios do seu estado. Distribuição da base estimada mostra a relevância de cada localidade na economia regional. Importância da cota-parte na base estimada em comparação com o indicador médio do estado, mostra em que medida a lei estadual pode estar influenciando o repasse de recursos para cada localidade. Situações onde se observa baixo grau de desenvolvimento econômico e a cota-parte representa um percentual relativamente elevado da base podem indicar que a localidade em questão está sendo beneficiada pela lei estadual. Taxa de crescimento nominal da cota-parte em comparação com o indicador médio do estado, mostra as localidades que experimentaram melhor desempenho dos montantes de ICMS. Distribuição da variação mostra as localidades que efetivamente se apropriaram dos ganhos de ICMS. Há informações relativas ao PIB para a totalidade de municípios brasileiros tanto em 2002 quanto em Já os dados do Finbra não contemplam todo o universo de modo que foi necessário trabalhar com uma amostra de municípios para quais se tinha informação nos dois anos. Esse procedimento não prejudicou a análise uma vez que o Finbra tem bom grau de cobertura 8. Acompanha este relatório, uma planilha Excel com todos os dados primários utilizados para construção dos indicadores apresentados a seguir. 8 Foram contemplados na análise: 182 dos 184 municípios do Ceará; 177 dos 185 municípios de Pernambuco; 393 dos 417 municípios da Bahia; 91 dos 92 municípios do Rio de Janeiro, 638 dos 645 municípios de São Paulo e todos os municípios de Santa Catarina. Aquelas unidades para as quais não se tinha informação não são representativas nas estatísticas dos seus respectivos estados. 5

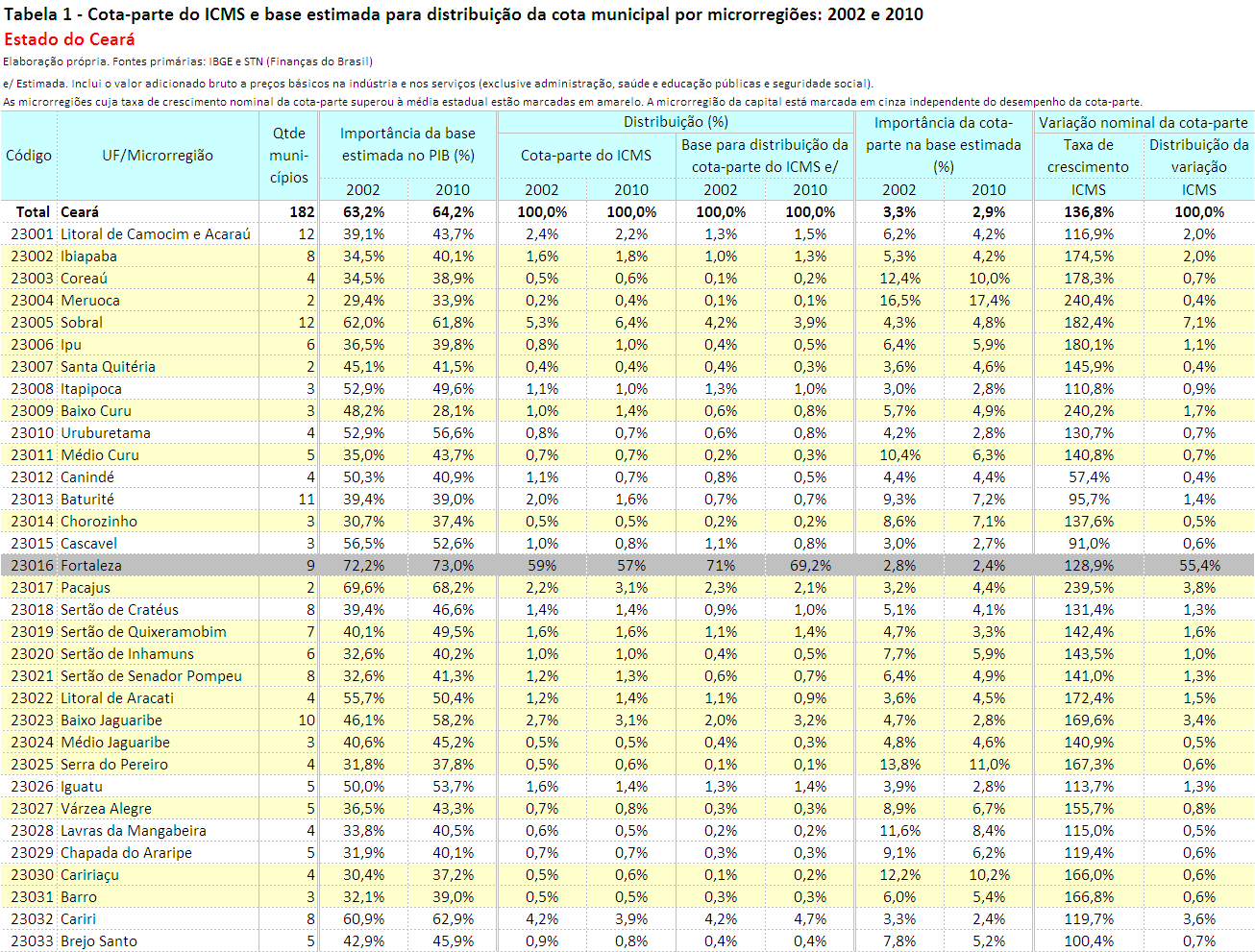

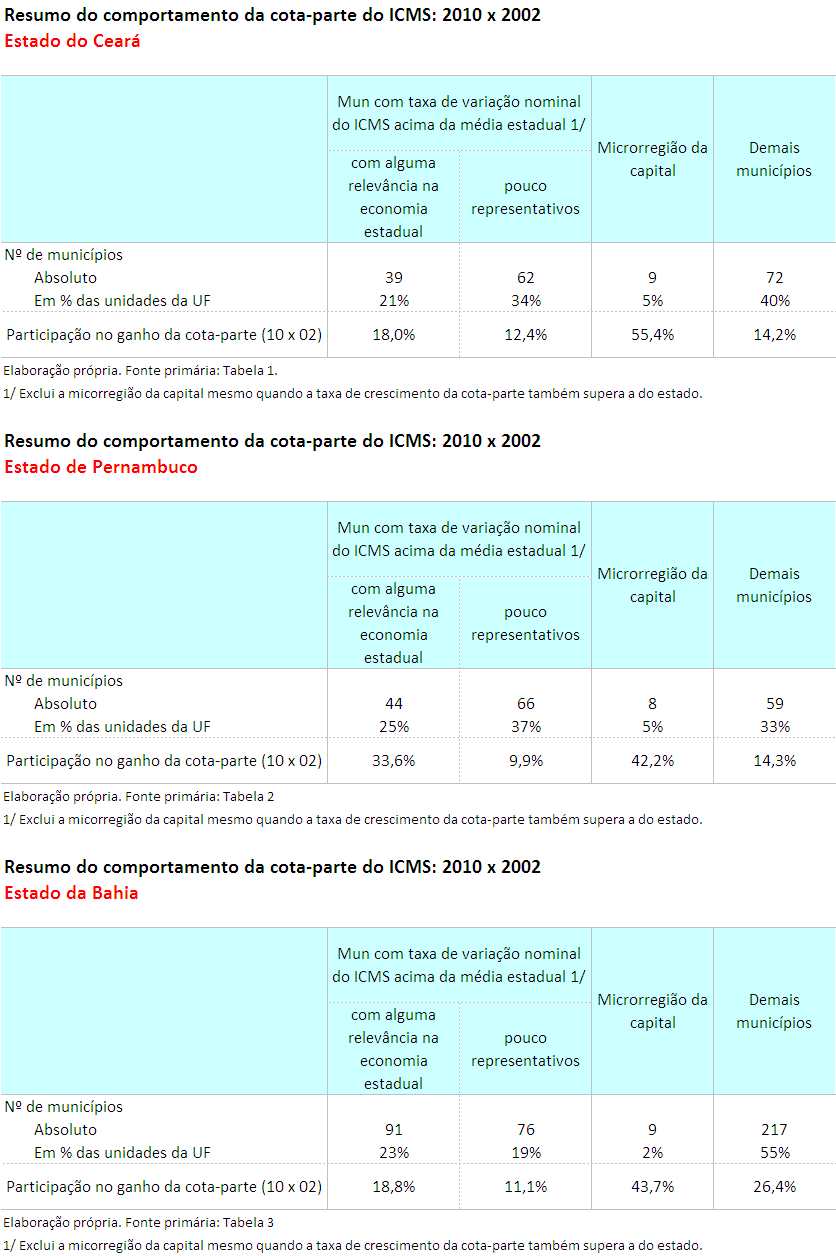

9 2.1 Ceará Tomando o ano de 2010 como referência, cujos indicadores são apresentados na Tabela 1, verificamos que de um modo geral: (i) Como era de se esperar uma vez que o VAF é variável-chave para distribuição de importantes atividades que integram a base, a importância das microrregiões na base variou junto com a da distribuição da cota-parte do ICMS. Isto também é verdade para o grau de desenvolvimento das microrregiões. (ii) Já a importância da cota na base variou em sentido inverso aos indicadores acima, o que indica que municípios com pouca relevância nas atividades tributadas pelo ICMS foram beneficiados pela lei estadual. Os números relativos às microrregiões de Fortaleza e Meruoca ilustram bem as observações anteriores. A microrregião de Fortaleza gerou 69,2% da base, recebeu 56,8% de todo o ICMS repassado aos municípios cearenses e 73% do seu PIB foi gerado pelas atividades industriais e serviços produtivos. Já a participação da cota-parte na base ficou em 2,4%. A microrregião de Meruoca gerou apenas 0,1% da base, recebeu 0,4% de ICMS e pouco mais de 1/3 do seu PIB foi gerado pelas atividades que integram a base de distribuição da cota-parte. Os recursos recebidos pelos municípios dessa localidade representaram 17,4% da sua base. Analisando a taxa de crescimento da cota-parte, observamos que 20 das 33 microrregiões do Ceará experimentaram desempenho superior à média estadual. Dentre as mesmas, chamou à atenção: (i) Apenas 5 (Sobral, Baixo Jaguaribe, Pacajus, Sertão de Quixeramobim e Ibiapaba) ocupam posições um pouco mais relevantes na distribuição da base e, consequentemente, da cota. Juntas essas 5 microrregiões se apropriaram de 18% dos ganhos de ICMS. (ii) O restante são microrregiões sem maior representatividade, baixo grau de desenvolvimento econômico, mas elevada relação base/cota-parte tal como o caso de Meruoca. Juntas essas 15 microrregiões se apropriaram de 12,5% dos ganhos de ICMS e, possivelmente, para tanto teve grande influência a parcela do imposto distribuída segundo a lei estadual. O crescimento da cota-parte de 20 microrregiões acima da média do estado foi capaz de promover alguma descontração na distribuição dos recursos, não obstante, nenhuma mudança estrutural foi observada. A microrregião de Fortaleza continuou sendo a mais relevante nos indicadores do estado e se apropriou de mais da metade (55,4%) dos ganhos de ICMS. As demais 12 microrregiões do estado cuja taxa de crescimento da cota-parte foi inferior que a média do estado receberam 14,2% do aumento de ICMS. Entre as mesmas tanto configuraram localidades com um pouco mais de representatividade na economia do estado (como Cariri) quanto microrregiões sem maior expressividade (como Lavras da Mangabeira). 6

Já a importância da cota na base variou em sentido inverso aos indicadores acima, o que indica que municípios com pouca relevância nas atividades tributadas pelo ICMS foram beneficiados pela lei")

10 7

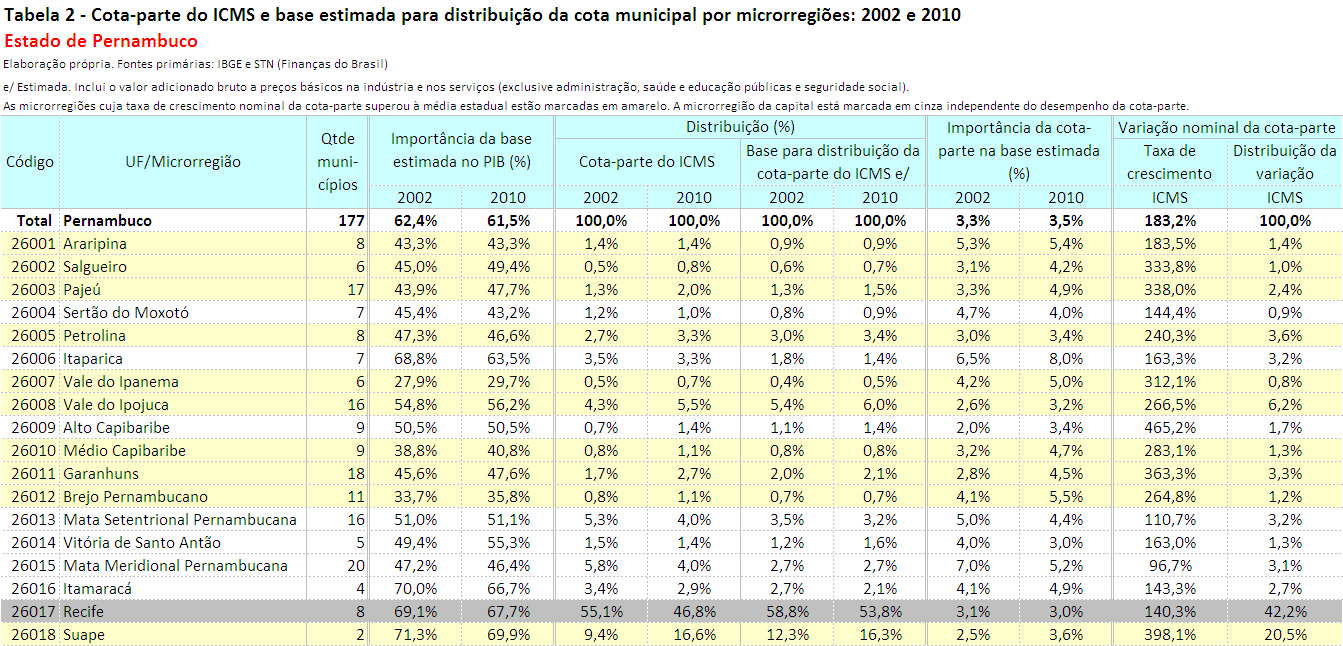

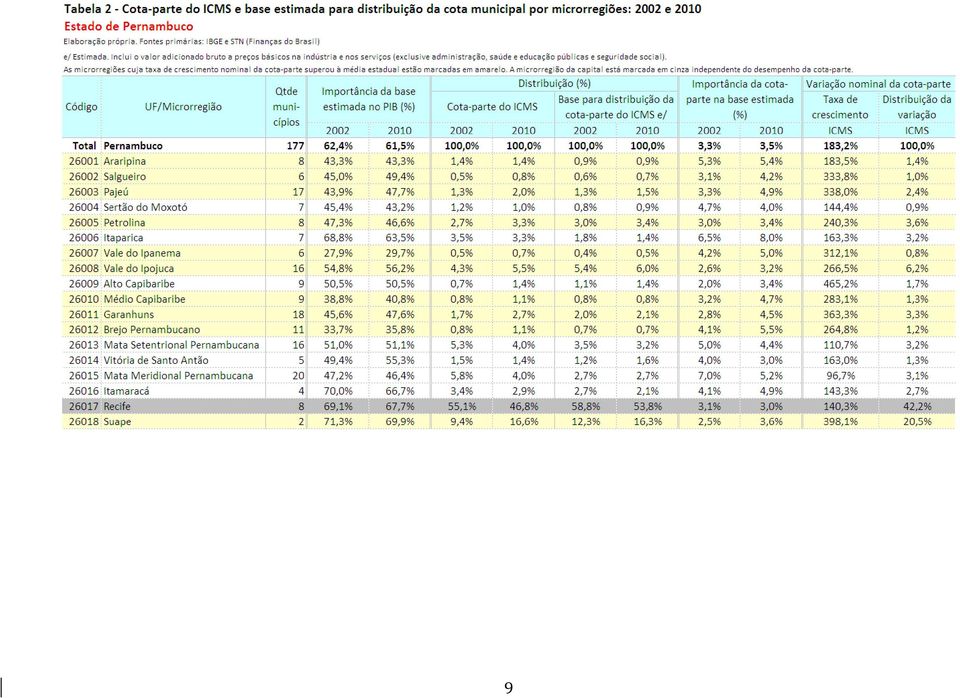

11 2.2 Pernambuco Tomando o ano de 2010 como referência, cujos indicadores são apresentados na Tabela 2, verificamos que de um modo geral: (i) A distribuição da base seguiu mais ou menos o mesmo padrão da distribuição da cota-parte. Também foi observada uma relação positiva desses indicadores com a importância da base no PIB local. Entretanto, a atividade e, consequentemente, os repasses de ICMS se mostraram menos concentrados em Pernambuco do que no Ceará. No Ceará, como visto, a microrregião de Fortaleza gerou 69% da base e se apropriou de 57% da cota-parte. Esses indicadores somaram, respectivamente, 14% e 16% nas outras quatro microrregiões que ocuparam os primeiros lugares no ranking 9. Em Pernambuco, a microrregião de Recife gerou 54% da base e se apropriou de 47% da cotaparte. Já as microrregiões de Suape, Vale do Ipojuca, Petrolina e Mata Setentrional Pernambucana geraram 29% da base e se apropriaram do mesmo montante de ICMS. (ii) Outra diferença de Pernambuco em relação ao Ceará diz respeito à importância da cotaparte na base. Em Pernambuco, na maior parte das microrregiões, esse indicador não oscilou muito em relação à média do estado, o que revela menor influência da lei estadual na distribuição da cota-parte. A principal exceção foi a microrregião de Itaparica cuja relação cota/base foi da ordem de 8%. A taxa de crescimento da cota-parte do ICMS superou à média estadual em 11 das 18 microrregiões pernambucanas. Dentre as mesmas, chamou à atenção: (i) A presença de importantes microrregiões na economia do estado Suape, Vale do Ipojuca, Petrolina e, em escala um pouco menor, Garanhuns. Respondendo aos investimentos realizados no Complexo Industrial e Portuário de Suape, os dois municípios da região (Ipojuca e Cabo de Santo Agostinho) experimentaram um crescimento médio de 398% da sua cota-parte e se apropriaram de pouco mais de 20% dos ganhos de ICMS de todo o estado. Em conjunto com Suape, as microrregiões do Vale do Ipojuca, Petrolina e Garanhuns se apropriaram de 33,6% do aumento de ICMS. (ii) Tomando-se a importância da base no PIB como proxy do grau de desenvolvimento econômico, não se pode dizer que as demais microrregiões tenham experimentado bom desempenho de sua cota-parte principalmente por influência da lei estadual. Tais localidades ficaram com quase 10% do crescimento do ICMS e somente duas (Vale do Ipanema e Brejo Pernambucano) se destacaram pela baixa participação das atividades industriais e dos serviços produtivos no PIB local. A microrregião de Recife foi aquela que reteve a maior parte dos ganhos de ICMS (42% do total). Entretanto, em virtude de outras importantes microrregiões na economia do estado terem experimentado taxas expressivas de crescimento da cota-parte, Pernambuco foi o estado onde se observou maior desconcentração da distribuição do imposto em torno da capital de 2002 para 2010 a participação da microrregião de Recife nos repasses do ICMS passou de 55% para 47%. As demais 6 microrregiões do estado cuja taxa de crescimento da cota-parte foi inferior que a média do estado receberam 14,3% do aumento de ICMS. 9 Essas microrregiões correspondem a Cariri, Sobral, Baixo Jaguaribe e Pacajus (ver Tabela 1). 8

12 9

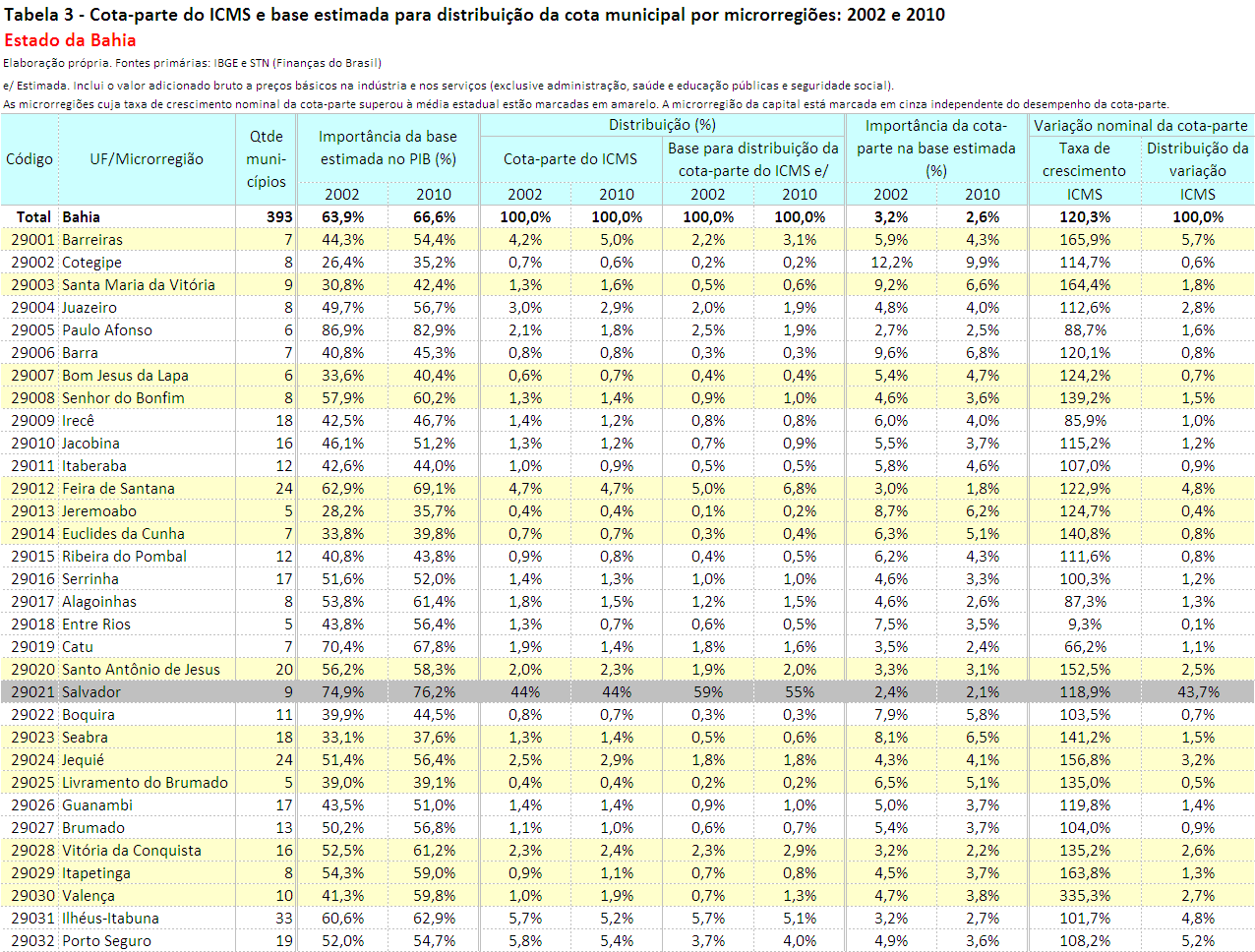

13 2.3 Bahia Tomando o ano de 2010 como referência, cujos indicadores são apresentados na Tabela 3, verificamos que de um modo geral: (i) Base, cota-parte e grau de desenvolvimento econômico variaram no mesmo sentido. Como em Pernambuco, a distribuição da base e do ICMS se mostrou menos concentrada na microrregião da capital Salvador (55% e 44%, respectivamente) do que no Ceará. Entretanto, não há na Bahia um outro pólo que isoladamente seja tão relevante quanto Suape. Depois da capital, as quatro primeiras posições no ranking de distribuição da base foram ocupadas pelas microrregiões de Feira de Santana, Ilhéus-Itabuna, Porto Seguro e Barreiras que em conjunto responderam por quase 19% da base e pouco mais de 20% da cota-parte. (ii) A importância da cota na base tendeu a variar inversamente aos indicadores acima, mas não foram observados casos de maior discrepância em relação à média do estado como no Ceará. A taxa de crescimento da cota-parte do ICMS superou à média estadual em 14 das 32 microrregiões da Bahia. Dentre as mesmas, chamou à atenção: (i) Feira de Santa, Barreiras, Vitória da Conquista, Santo Antônio de Jesus e Jequié, que se mostraram mais relevantes nos indicadores do estado, ficaram com 18,8% dos ganhos de ICMS. (ii) O restante das microrregiões se apropriaram de 11,1% dos incrementos do ICMS e, na maior parte delas, a relação cota-parte/base se mostrou elevada sugerindo que a lei estadual teve influência no bom desempenho da cota. Tal como nos outros casos, a microrregião de Salvador foi a que mais se apropriou do aumento de ICMS (43,7%). Já as localidades cuja taxa de crescimento da cota-parte foi inferior à média estadual ficaram com 26,4% da variação da receita do imposto e a imensa maioria se configurou entre aquelas sem maior representatividade nos indicadores do estado. Importa ressaltar a ausência de mudanças no que respeita à participação da microrregião de Salvador no ICMS (cerca de 44% em 2002 e 2010), o que reflete os resultados anteriores: além do número relativamente reduzido de microrregiões com desempenho expressivo da cota-parte, entre as mesmas, possivelmente configurou mais regiões beneficiadas pela lei estadual do que pelo crescimento das atividades que integram base de distribuição do ICMS. 10

14 11

15 2.4 Rio de Janeiro Tomando o ano de 2010 como referência, cujos indicadores são apresentados na Tabela 4, verificamos que de um modo geral: (i) Como nos outros casos, base, cota-parte e grau de desenvolvimento econômico variaram no mesmo sentido. A microrregião da capital Rio de Janeiro gerou 62% da base e reteve 50% do ICMS. Diferente de Pernambuco, não há um segundo pólo como Suape que se destaque isoladamente por seus indicadores. Por outro lado, quando agregamos as microrregiões relacionadas com a indústria do petróleo (Campos, Macaé, Lagos e Bacia de São João) verificamos que as mesmas geraram 19,5% da base de distribuição do ICMS e ficaram com 18% da cota-parte. Esses mesmos indicadores na microrregião do Vale do Paraíba, pólo da indústria do aço e automobilística, alcançaram 7,2% e 10,6% respectivamente. (ii) A variação inversa da relação cota-parte/base ao grau de desenvolvimento econômico foi bem visível no estado do Rio de Janeiro, chamando à atenção o caso da microrregião de Santa Maria Madalena cujo indicador foi da ordem de 41%. Analisando a taxa de crescimento da cota-parte, observamos que 11 das 18 microrregiões fluminenses experimentaram desempenho do ICMS superior à média estadual. Dentre as mesmas, chamou à atenção: (i) A presença de microrregiões com relativa representatividade nos indicadores estaduais Vale do Paraíba, Macaé, Bahia da Ilha Grande, Serrana e Bacia de São João. Juntas essas microrregiões se apropriaram de 32,6% dos ganhos de ICMS. (ii) As demais microrregiões ficaram com 8,1% do incremento, merecendo destaque Vassouras e Santa Maria Madalena pela elevada relação cota-parte/base. As microrregiões (exceto a da capital) cuja taxa de crescimento da cota foi menor que a média do estado se apropriaram de 13,2% do crescimento da receita do ICMS. Entre elas, tanto foram observadas localidades com maior relevância na economia do estado (como Campos) quanto aquelas que possivelmente tiveram seus resultados influenciados pela lei estadual (como Santo Antônio de Pádua). Mais uma vez os ganhos de ICMS ficaram concentrados na microrregião da capital (46%). Entretanto, em virtude de outras regiões com representatividade nas atividades mais dinâmicas do estado terem experimentado um bom desempenho da cota-parte, observou-se uma certa desconcentração de recursos na microrregião do Rio de Janeiro sua parcela na distribuição do ICMS passou de 55% para 50%. 12

verificamos que as mesmas geraram 19,5% da base de distribuição")

16 13

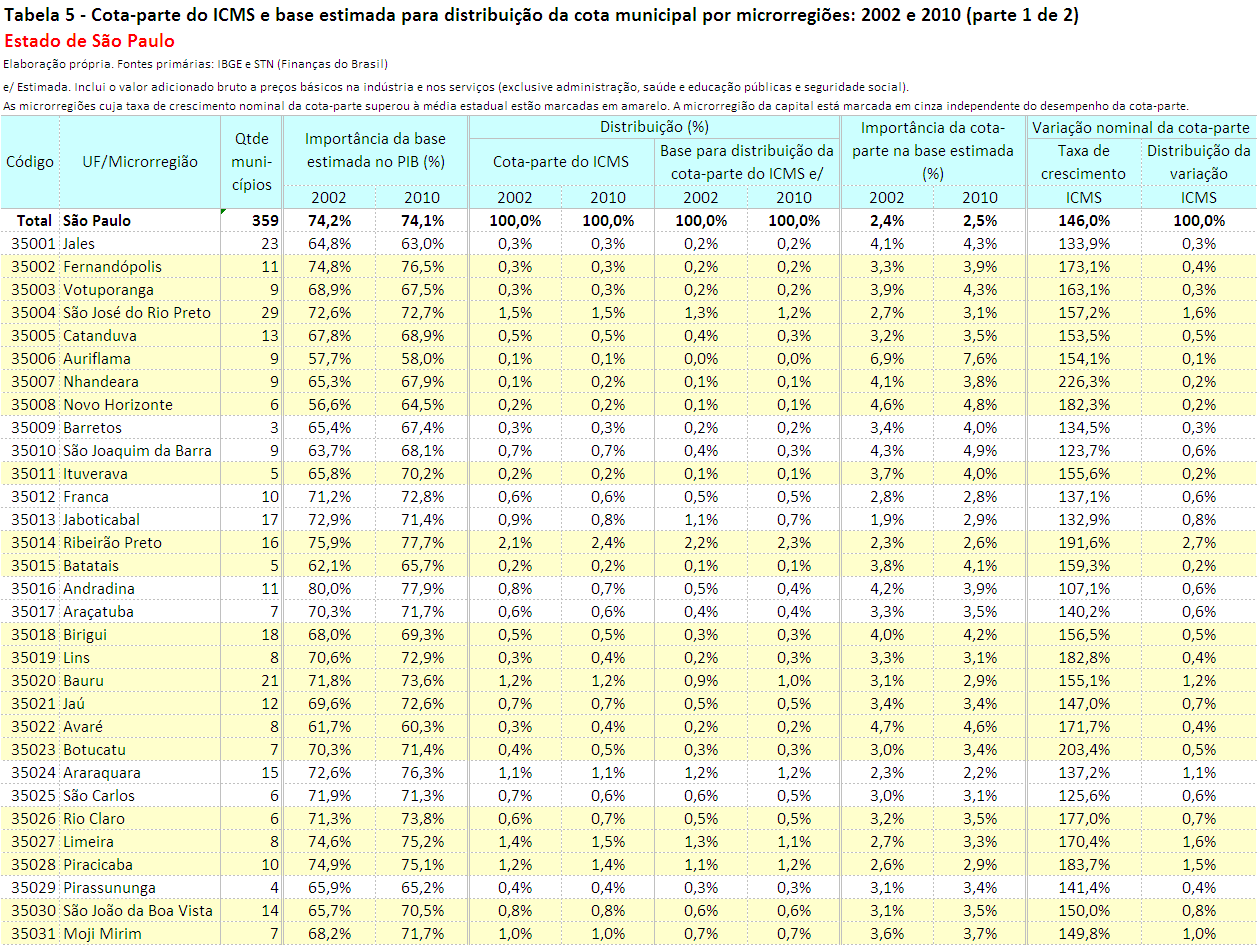

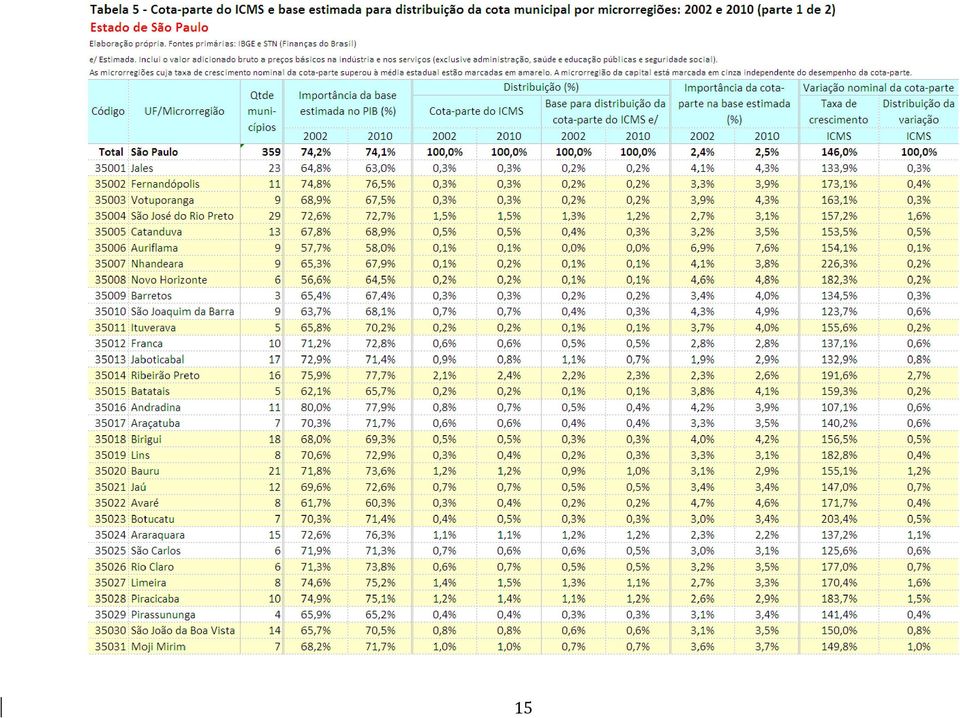

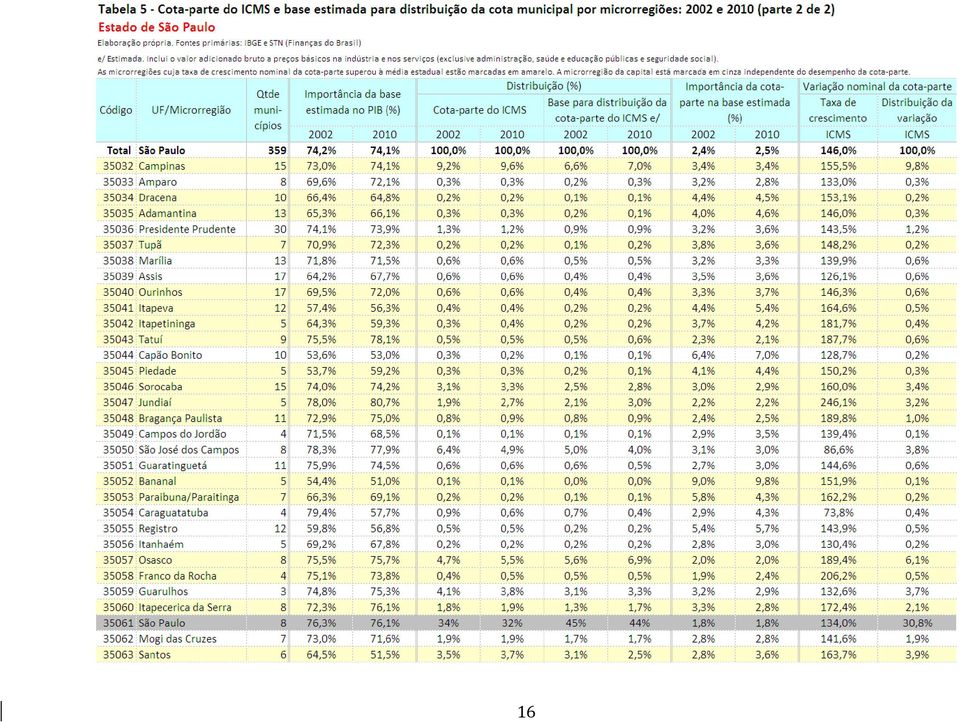

17 2.5 São Paulo Tomando o ano de 2010 como referência, cujos indicadores são apresentados na Tabela 5, verificamos que de um modo geral: (i) A distribuição da base e de cota-parte variou no mesmo sentido conforme já observado nos outros estados. O que distingue São Paulo dos demais (a exceção é apenas Santa Catarina, conforme será visto) é o maior grau de desconcentração da base e do ICMS em torno da microrregião da capital cujos indicadores foram 44% e 32% respectivamente. Além disso, as atividades industriais e os serviços produtivos representaram mais da metade do PIB em todas as 63 microrregiões do estado. (ii) A despeito de não terem sido observadas maiores discrepâncias na relação cota/base, esse indicador variou em sentido inverso ao grau de desenvolvimento das microrregiões. A taxa de crescimento da cota-parte do ICMS superou à média estadual em 39 das 63 microrregiões de São Paulo. Dentre as mesmas, chamou à atenção: (i) Apenas 6 notadamente, Campinas e Osasco e, em menor escala, Jundiaí, Sorocaba, Santos e Ribeirão Preto se mostraram mais relevantes nos indicadores estaduais. Juntas essas microrregiões se apropriaram de 29,1% dos ganhos de ICMS. (ii) As demais 33 microrregiões ficaram com 20,2% dos incrementos do imposto. Considerando a importância da base no PIB como Proxy do grau de desenvolvimento bem como a relação cota/base, não se pode dizer que o bom desempenho experimentado por essas localidades tenha sido fortemente influenciado pela lei estadual. Nesse conjunto de microrregiões, aparecem tanto localidades com um pouco mais de representatividade na economia paulista (como São José do Rio Preto) quanto aquelas que possivelmente foram beneficiados pela lei estadual (como Bananal e Auriflama). A microrregião de São Paulo foi a maior ganhadora dos incrementos de ICMS uma vez que se apropriou de quase 31% da variação dos repasses. Embora não tenha ocorrido uma grande desconcentração de recursos em torno da capital (a parcela da cota-parte da microrregião de São Paulo passou de 34% para 32%), em virtude da melhor distribuição das atividades econômicas no território paulista, os ganhos foram mais bem distribuídos do que nos demais estados analisados. As microrregiões cuja taxa de crescimento da cota-parte foi inferior que a do estado se apropriaram de quase 20% dos ganhos. 14

18 15

19 16

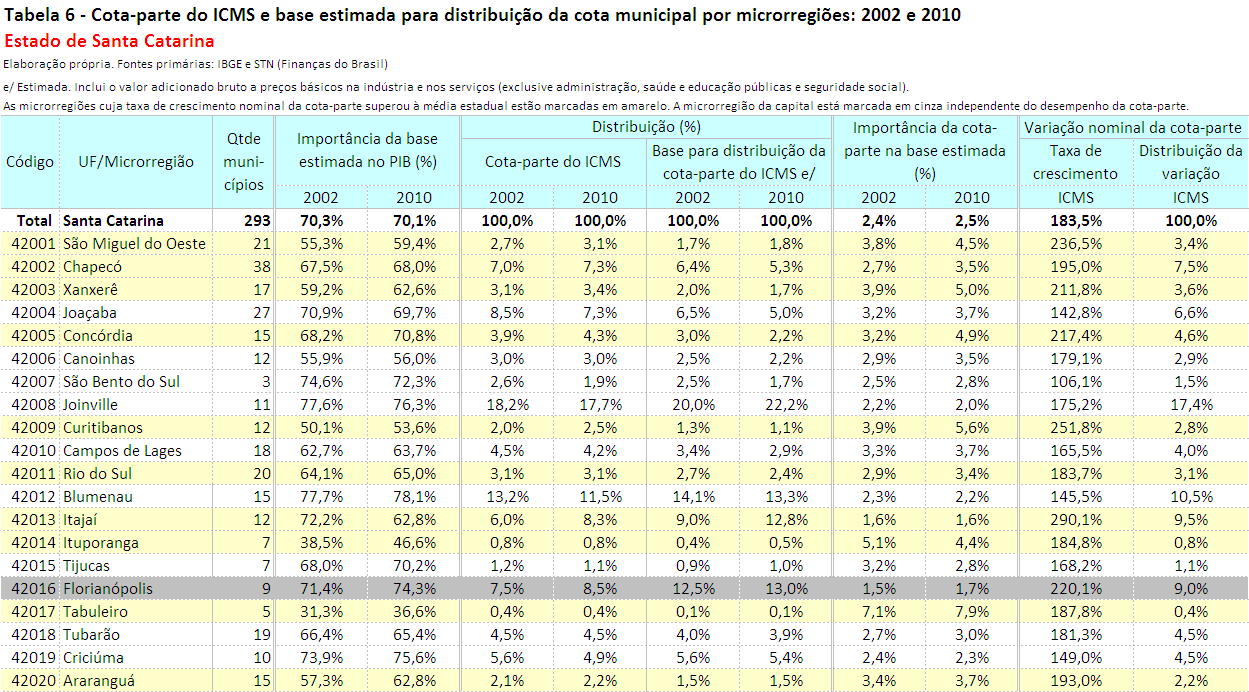

20 2.6 Santa Catarina Tomando o ano de 2010 como referência, cujos indicadores são apresentados na Tabela 6, verificamos que: (i) Santa Catarina é um caso bem particular no que respeita à distribuição da base e da cotaparte uma vez que a microrregião da capital Florianópolis não ocupou o primeiro lugar do ranking desses indicadores. Enquanto Joinville e Blumenau responderam, respectivamente, por 22,2% e 13,3% da base e 17,7% e 11,5% da cota de ICMS, esses mesmos índices foram de ordem de 13% e 8,5% em Florianópolis. Com números bem semelhantes aos da microrregião da capital, também se destacaram os municípios do entorno de Itajaí. (ii) De um modo geral, a importância da cota- parte na base variou inversamente ao grau de desenvolvimento econômico, mas como a atividade não é tão concentrada em torno de poucos municípios pólos, não foram observadas maiores discrepâncias nesse indicador. A exceção ficou por conta da microrregião de Tabuleiros. Analisando a taxa de crescimento da cota-parte, observamos que 11 das 20 microrregiões catarinenses experimentaram desempenho do ICMS superior à média estadual. Dentre as mesmas, chamou à atenção: (i) A presença da microrregião da capital que se apropriou de 9% dos ganhos da cota-parte. (ii) Também se destacaram pela relevância nos indicadores estaduais, as microrregiões de Itajaí e Chapecó e, em menor escala, Rio do Sul e Concórdia. Juntas essas localidades ficaram com quase 25% dos incrementes de ICMS. (iii) As outras 6 microrregiões restantes ficaram com 13,2% do crescimento da cota-parte e seu desempenho pode ter sido influenciado pela lei estadual. As microrregiões cuja taxa de crescimento da cota-parte foi inferior que a do estado se apropriaram de mais da metade dos ganhos de ICMS. Para tanto, pesa o fato de importantes localidades como Joinville e Blumenau estarem entre essas localidades. 17

21 18

22 2. SÍNTESE DOS RESULTADOS Por meio da análise dos dados relativos ao PIB municipal e a distribuição da cota-parte do ICMS de estados selecionados nos anos de 2002 e 2010, este trabalho procurou reunir elementos para responder a seguinte questão: se é verdade que os estados têm deixado de aproveitar todo o potencial oferecido pelo ICMS, seja por conta da concessão de incentivos fiscais e/ou por conta da concentração setorial da arrecadação, por que os municípios que têm direito a 25% das receitas do imposto pouco têm se manifestado a respeito? Para responder essa questão, em primeiro lugar, é preciso considerar que o ICMS é rateado entre os municípios preponderantemente segundo o princípio da origem e que a atividade econômica costuma ser bastante concentrada em torno de alguns pólos locais. Conforme visto, Santa Catarina foi o único estado onde a microrregião da capital não ocupou os primeiros lugares no ranking dos indicadores estaduais. A concentração da atividade faz com que o ICMS seja relevante para poucos municípios. Para a imensa maioria, a receita que importa é a do FPM. Ganhos de ICMS advindos da lei estadual ou de algum incentivo para atrair um empreendimento são percebidos como um benefício pela localidade contemplada, mas não chegam a ser suficientes para mudar estruturalmente a distribuição da cotaparte no estado. Outro fator relevante é que o ICMS não é rateado entre os municípios exatamente conforme o valor efetivamente arrecadado nos mesmos, mas sim com base no Valor Adicionado Fiscal que é apurado com base no valor de saída das mercadorias. Assim, independente do que o estado faça com a administração do imposto, cada município tem uma parcela a receber do valor total do ICMS arrecadado. Quer dizer, incentivos, isenções, concentração da arrecadação em poucas bases... não afetam negativamente um município ou um grupo de municípios em particular. Ao contrário, em muitos casos, são vistos como elementos de promoção do desenvolvimento local. Em síntese, a concentração da atividade econômica conjugada com os critérios de rateio do ICMS e a pouca visibilidade sobre os impactos da política estadual de administração do ICMS contribuem para que os municípios não disponham de elementos suficientes para fazer a conta de quanto estão deixando de ganhar em virtude de determinadas práticas dos seus estados. Esse talvez seja o elemento explicativo para a relativa ausência dessa esfera de governo nos debates a respeito da necessidade de reformar o ICMS. Os quadros apresentados nas próximas páginas resumem os resultados relativos à distribuição dos ganhos de ICMS entre os municípios dos estados selecionados. 19

23 20

24 21

GERAÇÃO DE EMPREGOS FORMAIS

GERAÇÃO DE EMPREGOS FORMAIS no Estado do Rio de Janeiro JULHO DE 2014 BRASIL O mês de julho de 2014 fechou com um saldo líquido positivo de 11.796 novos empregos em todo país, segundo dados do Cadastro

GERAÇÃO DE EMPREGOS FORMAIS no Estado do Rio de Janeiro JULHO DE 2014 BRASIL O mês de julho de 2014 fechou com um saldo líquido positivo de 11.796 novos empregos em todo país, segundo dados do Cadastro

na região metropolitana do Rio de Janeiro

O PERFIL DOS JOVENS EMPREENDEDORES na região metropolitana do Rio de Janeiro NOTA CONJUNTURAL MARÇO DE 2013 Nº21 PANORAMA GERAL Segundo a Pesquisa Nacional por Amostra de Domicílios (PNAD/IBGE) de 2011,

O PERFIL DOS JOVENS EMPREENDEDORES na região metropolitana do Rio de Janeiro NOTA CONJUNTURAL MARÇO DE 2013 Nº21 PANORAMA GERAL Segundo a Pesquisa Nacional por Amostra de Domicílios (PNAD/IBGE) de 2011,

ESTUDOS FISCAIS: ESTIMATIVAS DA PARTICIPAÇÃO DOS ENTES DA FEDERAÇÃO NO BOLO TRIBUTÁRIO

ESTUDOS FISCAIS: ESTIMATIVAS DA PARTICIPAÇÃO DOS ENTES DA FEDERAÇÃO NO BOLO TRIBUTÁRIO Estimativas preliminares realizadas pela Confederação Nacional dos Municípios (CNM), que ainda podem ser alteradas

ESTUDOS FISCAIS: ESTIMATIVAS DA PARTICIPAÇÃO DOS ENTES DA FEDERAÇÃO NO BOLO TRIBUTÁRIO Estimativas preliminares realizadas pela Confederação Nacional dos Municípios (CNM), que ainda podem ser alteradas

36,6% dos empresários gaúchos julgam que o. 74,4% dos empresários gaúchos consideram que. 66,0% das empresas contempladas pela medida a

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

1. Evolução do Emprego Celetista

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Pesquisa Mensal de Emprego

Pesquisa Mensal de Emprego EVOLUÇÃO DO EMPREGO COM CARTEIRA DE TRABALHO ASSINADA 2003-2012 Instituto Brasileiro de Geografia e Estatística - IBGE 2 Pesquisa Mensal de Emprego - PME I - Introdução A Pesquisa

Pesquisa Mensal de Emprego EVOLUÇÃO DO EMPREGO COM CARTEIRA DE TRABALHO ASSINADA 2003-2012 Instituto Brasileiro de Geografia e Estatística - IBGE 2 Pesquisa Mensal de Emprego - PME I - Introdução A Pesquisa

Visão. O comércio entre os BRICS e suas oportunidades de crescimento. do Desenvolvimento. nº 93 15 abr 2011. no comércio internacional

Visão do Desenvolvimento nº 93 15 abr 2011 O comércio entre os BRICS e suas oportunidades de crescimento Por Fernando Puga e Filipe Lage de Sousa Economistas da APE Países têm grande potencial de aprofundar

Visão do Desenvolvimento nº 93 15 abr 2011 O comércio entre os BRICS e suas oportunidades de crescimento Por Fernando Puga e Filipe Lage de Sousa Economistas da APE Países têm grande potencial de aprofundar

PDR - Critério de classificação de microrregiões

PDR - Critério de classificação de microrregiões Na definição deste critério, procurou-se inspiração na metodologia desenvolvida por ocasião da elaboração da Política Nacional de Desenvolvimento Regional

PDR - Critério de classificação de microrregiões Na definição deste critério, procurou-se inspiração na metodologia desenvolvida por ocasião da elaboração da Política Nacional de Desenvolvimento Regional

TEMA: A importância da Micro e Pequena Empresa para Goiás

TEMA: A importância da Micro e Pequena Empresa para Goiás O presente informe técnico tem o objetivo de mostrar a importância da micro e pequena empresa para o Estado de Goiás, em termos de geração de emprego

TEMA: A importância da Micro e Pequena Empresa para Goiás O presente informe técnico tem o objetivo de mostrar a importância da micro e pequena empresa para o Estado de Goiás, em termos de geração de emprego

UMA BREVE DESCRIÇÃO DA CONSTRUÇÃO CIVIL NO BRASIL, DESTACANDO O EMPREGO FORMAL E OS ESTABELECIMENTOS NO NORDESTE

UMA BREVE DESCRIÇÃO DA CONSTRUÇÃO CIVIL NO BRASIL, DESTACANDO O EMPREGO FORMAL E OS ESTABELECIMENTOS NO NORDESTE GEPETIS - Grupo de Estudos e Pesquisas em Espaço, Trabalho, Inovação e Sustentabilidade

UMA BREVE DESCRIÇÃO DA CONSTRUÇÃO CIVIL NO BRASIL, DESTACANDO O EMPREGO FORMAL E OS ESTABELECIMENTOS NO NORDESTE GEPETIS - Grupo de Estudos e Pesquisas em Espaço, Trabalho, Inovação e Sustentabilidade

O Desempenho do Investimento Público do Ceará, 2007 2012, uma análise comparativa entre os Estados.

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

Produção Industrial Cearense Cresce 2,5% em Fevereiro como o 4º Melhor Desempenho do País

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

MINAS, IDEB E PROVA BRASIL

MINAS, IDEB E PROVA BRASIL Vanessa Guimarães 1 João Filocre 2 I I. SOBRE O 5º ANO DO EF 1. O IDEB (Índice de Desenvolvimento da Educação Básica) foi criado há um ano pelo MEC e adotado como indicador da

MINAS, IDEB E PROVA BRASIL Vanessa Guimarães 1 João Filocre 2 I I. SOBRE O 5º ANO DO EF 1. O IDEB (Índice de Desenvolvimento da Educação Básica) foi criado há um ano pelo MEC e adotado como indicador da

Conjuntura Dezembro. Boletim de

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Cresce o emprego formal em todos os setores de atividade

6 jul 2006 Nº 3 Cresce o emprego formal em todos os setores de atividade Por Antonio Marcos Ambrozio Economista da Secr. de Assuntos Econômicos Recuperação dos Houve um postos de trabalho grande aumento

6 jul 2006 Nº 3 Cresce o emprego formal em todos os setores de atividade Por Antonio Marcos Ambrozio Economista da Secr. de Assuntos Econômicos Recuperação dos Houve um postos de trabalho grande aumento

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.ORG/EVALUATION ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.ORG/EVALUATION ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL

MOBILIDADE DOS EMPREENDEDORES E VARIAÇÕES NOS RENDIMENTOS

MOBILIDADE DOS EMPREENDEDORES NOTA CONJUNTURAL ABRIL DE 2014 Nº31 E VARIAÇÕES NOS RENDIMENTOS NOTA CONJUNTURAL ABRIL DE 2014 Nº31 PANORAMA GERAL Os movimentos de transição da população ocupada entre as

MOBILIDADE DOS EMPREENDEDORES NOTA CONJUNTURAL ABRIL DE 2014 Nº31 E VARIAÇÕES NOS RENDIMENTOS NOTA CONJUNTURAL ABRIL DE 2014 Nº31 PANORAMA GERAL Os movimentos de transição da população ocupada entre as

Indústria de Transformação Cearense em 2013: Algumas Evidências para os Resultados Acumulados até o Terceiro Trimestre

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Laboratório de Políticas Públicas Municipais (LPPM) Nota Técnica n 02 ANÁLISE DO MUNICÍPIO DE CARUARU

Nota Técnica n 02 ANÁLISE DO MUNICÍPIO DE CARUARU") Laboratório de Políticas Públicas Municipais (LPPM) Nota Técnica n 02 ANÁLISE DO MUNICÍPIO DE CARUARU Caruaru, 2013 Diretor Presidente da Associação Caruaruense de Ensino Superior Prof. Paulo Muniz Lopes

Laboratório de Políticas Públicas Municipais (LPPM) Nota Técnica n 02 ANÁLISE DO MUNICÍPIO DE CARUARU Caruaru, 2013 Diretor Presidente da Associação Caruaruense de Ensino Superior Prof. Paulo Muniz Lopes

Taxa de desocupação foi de 9,3% em janeiro

Taxa de desocupação foi de 9,3% em janeiro A taxa de desocupação registrada pela Pesquisa Mensal de Emprego do IBGE, nas seis principais Regiões Metropolitanas do país (Recife, Salvador, Belo Horizonte,

Taxa de desocupação foi de 9,3% em janeiro A taxa de desocupação registrada pela Pesquisa Mensal de Emprego do IBGE, nas seis principais Regiões Metropolitanas do país (Recife, Salvador, Belo Horizonte,

Regiões Metropolitanas do Brasil

Instituto Nacional de Ciência e Tecnologia IPPUR/UFRJ CNPQ FAPERJ Regiões Metropolitanas do Brasil Equipe responsável Sol Garson Luiz Cesar de Queiroz Ribeiro Juciano Martins Rodrigues Regiões Metropolitanas

Instituto Nacional de Ciência e Tecnologia IPPUR/UFRJ CNPQ FAPERJ Regiões Metropolitanas do Brasil Equipe responsável Sol Garson Luiz Cesar de Queiroz Ribeiro Juciano Martins Rodrigues Regiões Metropolitanas

Pesquisa Mensal de Emprego - PME

Pesquisa Mensal de Emprego - PME Dia Internacional da Mulher 08 de março de 2012 M U L H E R N O M E R C A D O D E T R A B A L H O: P E R G U N T A S E R E S P O S T A S A Pesquisa Mensal de Emprego PME,

Pesquisa Mensal de Emprego - PME Dia Internacional da Mulher 08 de março de 2012 M U L H E R N O M E R C A D O D E T R A B A L H O: P E R G U N T A S E R E S P O S T A S A Pesquisa Mensal de Emprego PME,

Comentários gerais. consultoria em sistemas e processos em TI, que, com uma receita de R$ 5,6 bilhões, participou com 14,1% do total; e

Comentários gerais Pesquisa de Serviços de Tecnologia da Informação - PSTI A investigou, em 2009, 1 799 empresas de TI com 20 ou mais Pessoas Ocupadas constantes do cadastro de empresas do IBGE e os produtos

Comentários gerais Pesquisa de Serviços de Tecnologia da Informação - PSTI A investigou, em 2009, 1 799 empresas de TI com 20 ou mais Pessoas Ocupadas constantes do cadastro de empresas do IBGE e os produtos

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

Produtividade no Brasil: desempenho e determinantes 1

Produtividade no Brasil: desempenho e determinantes 1 Fernanda De Negri Luiz Ricardo Cavalcante No período entre o início da década de 2000 e a eclosão da crise financeira internacional, em 2008, o Brasil

Produtividade no Brasil: desempenho e determinantes 1 Fernanda De Negri Luiz Ricardo Cavalcante No período entre o início da década de 2000 e a eclosão da crise financeira internacional, em 2008, o Brasil

NOTA CEMEC 05/2015 INVESTIMENTO E RECESSÃO NA ECONOMIA BRASILEIRA 2010-2015: 2015: UMA ANÁLISE SETORIAL

NOTA CEMEC 05/2015 INVESTIMENTO E RECESSÃO NA ECONOMIA BRASILEIRA 2010-2015: 2015: UMA ANÁLISE SETORIAL Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões

NOTA CEMEC 05/2015 INVESTIMENTO E RECESSÃO NA ECONOMIA BRASILEIRA 2010-2015: 2015: UMA ANÁLISE SETORIAL Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões

---- ibeu ---- ÍNDICE DE BEM-ESTAR URBANO

INSTITUTO NACIONAL DE CIÊNCIA E TECNOLOGIA CNPq/FAPERJ/CAPES ---- ibeu ---- ÍNDICE DE BEM-ESTAR URBANO COORDENAÇÃO LUIZ CÉSAR DE QUEIROZ RIBEIRO EQUIPE RESPONSÁVEL ANDRÉ RICARDO SALATA LYGIA GONÇALVES

INSTITUTO NACIONAL DE CIÊNCIA E TECNOLOGIA CNPq/FAPERJ/CAPES ---- ibeu ---- ÍNDICE DE BEM-ESTAR URBANO COORDENAÇÃO LUIZ CÉSAR DE QUEIROZ RIBEIRO EQUIPE RESPONSÁVEL ANDRÉ RICARDO SALATA LYGIA GONÇALVES

11 de maio de 2011. Análise do uso dos Resultados _ Proposta Técnica

11 de maio de 2011 Análise do uso dos Resultados _ Proposta Técnica 1 ANÁLISE DOS RESULTADOS DO SPAECE-ALFA E DAS AVALIAÇÕES DO PRÊMIO ESCOLA NOTA DEZ _ 2ª Etapa 1. INTRODUÇÃO Em 1990, o Sistema de Avaliação

11 de maio de 2011 Análise do uso dos Resultados _ Proposta Técnica 1 ANÁLISE DOS RESULTADOS DO SPAECE-ALFA E DAS AVALIAÇÕES DO PRÊMIO ESCOLA NOTA DEZ _ 2ª Etapa 1. INTRODUÇÃO Em 1990, o Sistema de Avaliação

A Carga Tributária para a Indústria de Transformação

nº 01 A A Indústria de Transformação brasileira deve encerrar 2014 com mais um resultado negativo para a produção, ratificando o quadro de baixa atividade fabril que caracterizou últimos quatro anos, período

nº 01 A A Indústria de Transformação brasileira deve encerrar 2014 com mais um resultado negativo para a produção, ratificando o quadro de baixa atividade fabril que caracterizou últimos quatro anos, período

Pesquisa Anual de Serviços

1 Pesquisa Anual de Serviços Perguntas e Respostas Qual o destaque da pesquisa? O setor movimentou R$ 1,1 trilhão em receita operacional líquida i, respondeu por 11 993 942 mil pessoas ocupadas e pagou

1 Pesquisa Anual de Serviços Perguntas e Respostas Qual o destaque da pesquisa? O setor movimentou R$ 1,1 trilhão em receita operacional líquida i, respondeu por 11 993 942 mil pessoas ocupadas e pagou

RIO ALÉM DO PETRÓLEO CONHECIMENTO E DESENVOLVIMENTO DO ESTADO DO RIO DE JANEIRO. Adriana Fontes Mauricio Blanco Valéria Pero. Inovação tecnológica

RIO ALÉM DO PETRÓLEO CONHECIMENTO E DESENVOLVIMENTO DO ESTADO DO RIO DE JANEIRO Adriana Fontes Mauricio Blanco Valéria Pero Inovação tecnológica Uma das faces do desenvolvimento econômico pode ser vista

RIO ALÉM DO PETRÓLEO CONHECIMENTO E DESENVOLVIMENTO DO ESTADO DO RIO DE JANEIRO Adriana Fontes Mauricio Blanco Valéria Pero Inovação tecnológica Uma das faces do desenvolvimento econômico pode ser vista

A Importância do Fortalecimento Fiscal dos Municípios

A Importância do Fortalecimento Fiscal dos Municípios Maria Cristina Mac Dowell Diretora-Geral Adjunta Escola de Administração Fazendária Esaf/MF maria-macdowell.azevedo@fazenda.gov.br macdowell.azevedo@fazenda.gov.br

A Importância do Fortalecimento Fiscal dos Municípios Maria Cristina Mac Dowell Diretora-Geral Adjunta Escola de Administração Fazendária Esaf/MF maria-macdowell.azevedo@fazenda.gov.br macdowell.azevedo@fazenda.gov.br

Santa Catarina. Tabela 1: Indicadores selecionados: mediana, 1º e 3º quartis nos municípios do estado de Santa Catarina (1991, 2000 e 2010)

") Santa Catarina Em 21, no estado de Santa Catarina (SC), moravam 6,3 milhões de pessoas, onde parcela relevante (6,9%, 43,7 mil) tinha 65 ou mais anos de idade. O estado era composto de 293 municípios,

Santa Catarina Em 21, no estado de Santa Catarina (SC), moravam 6,3 milhões de pessoas, onde parcela relevante (6,9%, 43,7 mil) tinha 65 ou mais anos de idade. O estado era composto de 293 municípios,

Gráfico 1: Goiás - Saldo de empregos formais, 2000 a 2013

O perfil do mercado de trabalho no estado de Goiás reflete atualmente as mudanças iniciadas principalmente no final da década de 1990, em que se destacam o fortalecimento do setor industrial e sua maior

O perfil do mercado de trabalho no estado de Goiás reflete atualmente as mudanças iniciadas principalmente no final da década de 1990, em que se destacam o fortalecimento do setor industrial e sua maior

Qualidade do Sistema Tributário é considerada muito ruim

Qualidade do Sistema Tributário é considerada muito ruim O empresário industrial paraibano avalia como muito ruim quatro das sete variáveis investigadas quanto à qualidade do sistema tributário brasileiro.

Qualidade do Sistema Tributário é considerada muito ruim O empresário industrial paraibano avalia como muito ruim quatro das sete variáveis investigadas quanto à qualidade do sistema tributário brasileiro.

Sublimites estaduais de enquadramento para. Nacional 2012/2013. Vamos acabar com essa ideia

Sublimites estaduais de enquadramento para o ICMS no Simples Nacional 2012/2013 Vamos acabar com essa ideia 4 CNI APRESENTAÇÃO Os benefícios do Simples Nacional precisam alcançar todas as micro e pequenas

Sublimites estaduais de enquadramento para o ICMS no Simples Nacional 2012/2013 Vamos acabar com essa ideia 4 CNI APRESENTAÇÃO Os benefícios do Simples Nacional precisam alcançar todas as micro e pequenas

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Pisa 2012: O que os dados dizem sobre o Brasil

Pisa 2012: O que os dados dizem sobre o Brasil A OCDE (Organização para Cooperação e Desenvolvimento Econômico) divulgou nesta terça-feira os resultados do Programa Internacional de Avaliação de Alunos,

Pisa 2012: O que os dados dizem sobre o Brasil A OCDE (Organização para Cooperação e Desenvolvimento Econômico) divulgou nesta terça-feira os resultados do Programa Internacional de Avaliação de Alunos,

Estrutura Produtiva BOLETIM. Ribeirão Preto/SP. Prof. Dr. Luciano Nakabashi Rafael Lima

O presente boletim trata da evolução da estrutura produtiva de regiões selecionadas, entre 2002 e 2014, a partir dos dados de empregos formais da Relação Anual de Informações Sociais (RAIS) e do Cadastro

O presente boletim trata da evolução da estrutura produtiva de regiões selecionadas, entre 2002 e 2014, a partir dos dados de empregos formais da Relação Anual de Informações Sociais (RAIS) e do Cadastro

PIB DO ESTADO DE SÃO PAULO 2005

PIB DO ESTADO DE SÃO PAULO 2005 A Fundação Seade, em parceria com o IBGE, divulga os resultados do PIB do Estado de São Paulo, em 2005. Simultaneamente, os órgãos de estatística das demais Unidades da

PIB DO ESTADO DE SÃO PAULO 2005 A Fundação Seade, em parceria com o IBGE, divulga os resultados do PIB do Estado de São Paulo, em 2005. Simultaneamente, os órgãos de estatística das demais Unidades da

Fase 2 (setembro 2012) Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012

Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012") Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012 Apresentação A sondagem Expectativas Econômicas do Transportador Rodoviário 2012 Fase 2 apresenta a visão do empresário do transporte

Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012 Apresentação A sondagem Expectativas Econômicas do Transportador Rodoviário 2012 Fase 2 apresenta a visão do empresário do transporte

Rio de Janeiro. Tabela 1: Indicadores selecionados: mediana, 1º e 3º quartis nos municípios do estado do Rio de Janeiro (1991, 2000 e 2010)

") Rio de Janeiro Em, no estado do Rio de Janeiro (RJ), moravam 16 milhões de pessoas, onde 8,9% (1,4 milhões) tinham 65 ou mais anos de idade. O estado era composto de 92 municípios, dos quais sete (7,6%)

Rio de Janeiro Em, no estado do Rio de Janeiro (RJ), moravam 16 milhões de pessoas, onde 8,9% (1,4 milhões) tinham 65 ou mais anos de idade. O estado era composto de 92 municípios, dos quais sete (7,6%)

ESCRITÓRIO TÉCNICO DE ESTUDOS ECONÔMICOS DO NORDESTE-ETENE INFORME MACROECONOMIA, INDÚSTRIA E SERVIÇOS

O nosso negócio é o desenvolvimento ESCRITÓRIO TÉCNICO DE ESTUDOS ECONÔMICOS DO NORDESTE-ETENE INFORME MACROECONOMIA, INDÚSTRIA E SERVIÇOS A INTERMEDIAÇÃO FINANCEIRA E A TRANSFERÊNCIA DE RECURSOS ENTRE

O nosso negócio é o desenvolvimento ESCRITÓRIO TÉCNICO DE ESTUDOS ECONÔMICOS DO NORDESTE-ETENE INFORME MACROECONOMIA, INDÚSTRIA E SERVIÇOS A INTERMEDIAÇÃO FINANCEIRA E A TRANSFERÊNCIA DE RECURSOS ENTRE

Entenda agora as mudanças para as novas contratações do FIES

Entenda agora as mudanças para as novas contratações do FIES Em notícias divulgadas nos meios de comunicação o Ministério da Educação informou as mudanças constantes relacionadas ao FIES. Segue abaixo

Entenda agora as mudanças para as novas contratações do FIES Em notícias divulgadas nos meios de comunicação o Ministério da Educação informou as mudanças constantes relacionadas ao FIES. Segue abaixo

INVESTIMENTOS NA INDÚSTRIA

INVESTIMENTOS NA INDÚSTRIA Informativo da Confederação Nacional da Indústria Ano 5 Número 01 janeiro de 2014 www.cni.org.br Intenção de investimentos para 2014 é a menor desde 2010 Investimentos em 2013

INVESTIMENTOS NA INDÚSTRIA Informativo da Confederação Nacional da Indústria Ano 5 Número 01 janeiro de 2014 www.cni.org.br Intenção de investimentos para 2014 é a menor desde 2010 Investimentos em 2013

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL. Abril 2015

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Abril 2015 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Elaine Alves Pinheiro e Fernando

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Abril 2015 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Elaine Alves Pinheiro e Fernando

Panorama Municipal. Município: Aliança / PE. Aspectos sociodemográficos. Demografia

Município: Aliança / PE Aspectos sociodemográficos Demografia A população do município ampliou, entre os Censos Demográficos de 2000 e 2010, à taxa de 0,06% ao ano, passando de 37.188 para 37.415 habitantes.

Município: Aliança / PE Aspectos sociodemográficos Demografia A população do município ampliou, entre os Censos Demográficos de 2000 e 2010, à taxa de 0,06% ao ano, passando de 37.188 para 37.415 habitantes.

Correção 9)As operações de mercado aberto envolvem variações nos encaixes compulsórios que os bancos. Conceito de Déficit e Dívida Pública

As operações de mercado aberto envolvem variações nos encaixes compulsórios que os bancos. Conceito de Déficit e Dívida Pública") Conceito de Déficit e Dívida Pública Correção 9)As operações de mercado aberto envolvem variações nos encaixes compulsórios que os bancos comerciais detêm junto ao Banco Central e, por essa razão, afetam

Conceito de Déficit e Dívida Pública Correção 9)As operações de mercado aberto envolvem variações nos encaixes compulsórios que os bancos comerciais detêm junto ao Banco Central e, por essa razão, afetam

Estudo Comparativo 1991-2000

Prefeitura Municipal do Natal Secretaria Municipal de Planejamento e Gestão Estratégica - SEMPLA Departamento de Estudos e Pesquisas Setor de Estatística e Informações DESENVOLVIMENTO HUMANO EM NATAL Estudo

Prefeitura Municipal do Natal Secretaria Municipal de Planejamento e Gestão Estratégica - SEMPLA Departamento de Estudos e Pesquisas Setor de Estatística e Informações DESENVOLVIMENTO HUMANO EM NATAL Estudo

Panorama do emprego no turismo

Panorama do emprego no turismo Por prof. Wilson Abrahão Rabahy 1 Emprego por Atividade e Região Dentre as atividades do Turismo, as que mais se destacam como geradoras de empregos são Alimentação, que

Panorama do emprego no turismo Por prof. Wilson Abrahão Rabahy 1 Emprego por Atividade e Região Dentre as atividades do Turismo, as que mais se destacam como geradoras de empregos são Alimentação, que

Melhora nos indicadores da presença feminina no mercado de trabalho não elimina desigualdades

A INSERÇÃO DA MULHER NO MERCADO DE TRABALHO DE PORTO ALEGRE NOS ANOS 2000 Boletim Especial: Dia Internacional das Mulheres MARÇO/2010 Melhora nos indicadores da presença feminina no mercado de trabalho

A INSERÇÃO DA MULHER NO MERCADO DE TRABALHO DE PORTO ALEGRE NOS ANOS 2000 Boletim Especial: Dia Internacional das Mulheres MARÇO/2010 Melhora nos indicadores da presença feminina no mercado de trabalho

Contas Regionais do Brasil 2010

Diretoria de Pesquisas Contas Regionais do Brasil 2010 Coordenação de Contas Nacionais frederico.cunha@ibge.gov.br alessandra.poca@ibge.gov.br Rio, 23/11/2012 Contas Regionais do Brasil Projeto de Contas

Diretoria de Pesquisas Contas Regionais do Brasil 2010 Coordenação de Contas Nacionais frederico.cunha@ibge.gov.br alessandra.poca@ibge.gov.br Rio, 23/11/2012 Contas Regionais do Brasil Projeto de Contas

DA INDÚSTRIA NOS ESTADOS

PERFIL DA INDÚSTRIA NOS ESTADOS 2014 PER DA IND PERFIL DA INDÚSTRIA NOS ESTADOS 2014 CONFEDERAÇÃO NACIONAL DA INDÚSTRIA CNI Robson Braga de Andrade Presidente Diretoria de Políticas e Estratégia José Augusto

PERFIL DA INDÚSTRIA NOS ESTADOS 2014 PER DA IND PERFIL DA INDÚSTRIA NOS ESTADOS 2014 CONFEDERAÇÃO NACIONAL DA INDÚSTRIA CNI Robson Braga de Andrade Presidente Diretoria de Políticas e Estratégia José Augusto

IMPACTOS DO SISTEMA SIMPLES SOBRE A MORTALIDADE DE MICROS E PEQUENAS EMPRESAS: um estudo sobre os empreendimentos no município de Castanhal, PA

IMPACTOS DO SISTEMA SIMPLES SOBRE A MORTALIDADE DE MICROS E PEQUENAS EMPRESAS: um estudo sobre os empreendimentos no município de Castanhal, PA Rui Cidarta Araújo de Carvalho, Edson Aparecida de Araújo

IMPACTOS DO SISTEMA SIMPLES SOBRE A MORTALIDADE DE MICROS E PEQUENAS EMPRESAS: um estudo sobre os empreendimentos no município de Castanhal, PA Rui Cidarta Araújo de Carvalho, Edson Aparecida de Araújo

Avaliação das Contas Regionais do Piauí 2008

Avaliação das Contas Regionais do Piauí 2008 A economia piauiense, em 2008, apresentou expansão em volume do Produto Interno Bruto (PIB) de 8,8% em relação ao ano anterior. Foi a maior taxa de crescimento

Avaliação das Contas Regionais do Piauí 2008 A economia piauiense, em 2008, apresentou expansão em volume do Produto Interno Bruto (PIB) de 8,8% em relação ao ano anterior. Foi a maior taxa de crescimento

Falta de mão-de-obra qualificada dificulta aumento da competitividade da indústria

Sondagem Especial da Confederação Nacional da Indústria CNI O N D A G E M Especial Ano 5, Nº.3 - setembro de 2007 Falta de mão-de-obra qualificada dificulta aumento da competitividade da indústria Mais

Sondagem Especial da Confederação Nacional da Indústria CNI O N D A G E M Especial Ano 5, Nº.3 - setembro de 2007 Falta de mão-de-obra qualificada dificulta aumento da competitividade da indústria Mais

MOTIVAÇÕES PARA A INTERNACIONALlZAÇÃO

Internacionalização de empresas brasileiras: em busca da competitividade Luis Afonso Lima Pedro Augusto Godeguez da Silva Revista Brasileira do Comércio Exterior Outubro/Dezembro 2011 MOTIVAÇÕES PARA A

Internacionalização de empresas brasileiras: em busca da competitividade Luis Afonso Lima Pedro Augusto Godeguez da Silva Revista Brasileira do Comércio Exterior Outubro/Dezembro 2011 MOTIVAÇÕES PARA A

OS MUNICÍPIOS BILIONÁRIOS EM 2012

OS MUNICÍPIOS BILIONÁRIOS EM 2012 (Estudo Técnico nº 175) François E. J. de Bremaeker Salvador, julho de 2012 2 OS MUNICÍPIOS BILIONÁRIOS EM 2012 François E. J. de Bremaeker Economista e Geógrafo Associação

OS MUNICÍPIOS BILIONÁRIOS EM 2012 (Estudo Técnico nº 175) François E. J. de Bremaeker Salvador, julho de 2012 2 OS MUNICÍPIOS BILIONÁRIOS EM 2012 François E. J. de Bremaeker Economista e Geógrafo Associação

A empresa fica na feira de Sapatilha?

A Federação do Comércio de Bens, Serviços e Turismo de Santa Catarina (FECOMÉRCIO-SC), com o intuito de mapear o perfil do turista e o impacto do festival para o empresário do município, realizou um projeto

A Federação do Comércio de Bens, Serviços e Turismo de Santa Catarina (FECOMÉRCIO-SC), com o intuito de mapear o perfil do turista e o impacto do festival para o empresário do município, realizou um projeto

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

A POSIÇÃO DO MUNICÍPIO DE SÃO JOSÉ DOS CAMPOS (SP) EM RELAÇÃO AO ÍNDICE DE DESENVOLVIMENTO HUMANO (IDH) E AO ÍNDICE DE GINI

EM RELAÇÃO AO ÍNDICE DE DESENVOLVIMENTO HUMANO (IDH) E AO ÍNDICE DE GINI") A POSIÇÃO DO MUNICÍPIO DE SÃO JOSÉ DOS CAMPOS (SP) EM RELAÇÃO AO ÍNDICE DE DESENVOLVIMENTO HUMANO (IDH) E AO ÍNDICE DE GINI Roland Anton Zottele 1, Friedhilde M. K. Manulescu 2 1, 2 Faculdade de Ciências

A POSIÇÃO DO MUNICÍPIO DE SÃO JOSÉ DOS CAMPOS (SP) EM RELAÇÃO AO ÍNDICE DE DESENVOLVIMENTO HUMANO (IDH) E AO ÍNDICE DE GINI Roland Anton Zottele 1, Friedhilde M. K. Manulescu 2 1, 2 Faculdade de Ciências

Rio Grande do Sul. Tabela 1: Indicadores selecionados: mediana, 1º e 3º quartis nos municípios do estado do Rio Grande do Sul (1991, 2000 e 2010)

") Rio Grande do Sul Em 21, no estado do Rio Grande do Sul (RS), moravam 1,7 milhões de pessoas, onde parcela importante (9,3%, 989,9 mil) tinha 65 ou mais anos de idade. O estado era composto de 496 municípios,

Rio Grande do Sul Em 21, no estado do Rio Grande do Sul (RS), moravam 1,7 milhões de pessoas, onde parcela importante (9,3%, 989,9 mil) tinha 65 ou mais anos de idade. O estado era composto de 496 municípios,

11.1. INFORMAÇÕES GERAIS

ASPECTOS 11 SOCIOECONÔMICOS 11.1. INFORMAÇÕES GERAIS O suprimento de energia elétrica tem-se tornado fator indispensável ao bem-estar social e ao crescimento econômico do Brasil. Contudo, é ainda muito

ASPECTOS 11 SOCIOECONÔMICOS 11.1. INFORMAÇÕES GERAIS O suprimento de energia elétrica tem-se tornado fator indispensável ao bem-estar social e ao crescimento econômico do Brasil. Contudo, é ainda muito

TEMA: A Mulher no Mercado de Trabalho em Goiás.

TEMA: A Mulher no Mercado de Trabalho em Goiás. O Dia Internacional da Mulher, celebrado dia 8 de março, traz avanços do gênero feminino no mercado de trabalho formal. Segundo informações disponibilizadas

TEMA: A Mulher no Mercado de Trabalho em Goiás. O Dia Internacional da Mulher, celebrado dia 8 de março, traz avanços do gênero feminino no mercado de trabalho formal. Segundo informações disponibilizadas

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

SETOR DE TECNOLOGIA DA INFORMAÇÃO: estabelecimentos e empregos formais no Rio de Janeiro

NOTA CONJUNTURAL SETOR DE TECNOLOGIA DA INFORMAÇÃO: estabelecimentos e empregos formais no Rio de Janeiro OBSERVATÓRIO DAS MICRO E PEQUENAS EMPRESAS NO ESTADO DO RIO DE JANEIRO, NOVEMBRO DE 2012 17 2012

NOTA CONJUNTURAL SETOR DE TECNOLOGIA DA INFORMAÇÃO: estabelecimentos e empregos formais no Rio de Janeiro OBSERVATÓRIO DAS MICRO E PEQUENAS EMPRESAS NO ESTADO DO RIO DE JANEIRO, NOVEMBRO DE 2012 17 2012

INDICADORES DE GESTÃO AMBIENTAL

4 GESTÃO AMBIENTAL 4.1 INDICADORES DE GESTÃO AMBIENTAL As informações da publicação do IBGE Perfil dos Municípios Brasileiros, de 2008, contribuíram para a construção dos indicadores Estrutura da Gestão

4 GESTÃO AMBIENTAL 4.1 INDICADORES DE GESTÃO AMBIENTAL As informações da publicação do IBGE Perfil dos Municípios Brasileiros, de 2008, contribuíram para a construção dos indicadores Estrutura da Gestão

FACULDADE BOA VIAGEM (FBV) Gestão de Marketing

Gestão de Marketing") FACULDADE BOA VIAGEM (FBV) Gestão de Marketing Edson José de Lemos Júnior Ermeson Gomes da Silva Jardson Prado Coriolano da Silva Marcos Antonio Santos Marinho Rosinaldo Ferreira da Cunha RELATÓRIO GERENCIAL

FACULDADE BOA VIAGEM (FBV) Gestão de Marketing Edson José de Lemos Júnior Ermeson Gomes da Silva Jardson Prado Coriolano da Silva Marcos Antonio Santos Marinho Rosinaldo Ferreira da Cunha RELATÓRIO GERENCIAL

Inovação nas Médias Empresas Brasileiras

Inovação nas Médias Empresas Brasileiras Prof. Fabian Salum 2012 Com o intuito de auxiliar no desenvolvimento estratégico e na compreensão da importância da inovação como um dos possíveis diferenciais

Inovação nas Médias Empresas Brasileiras Prof. Fabian Salum 2012 Com o intuito de auxiliar no desenvolvimento estratégico e na compreensão da importância da inovação como um dos possíveis diferenciais

ANÁLISE CONJUNTURAL DA MULHER NO MERCADO DE TRABALHO CATARINENSE: 2012-2013

GOVERNO DO ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA ASSISTÊNCIA SOCIAL, TRABALHO E HABITAÇÃO SST DIRETORIA DE TRABALHO E EMPREGO DITE COORDENAÇÃO ESTADUAL DO SISTEMA NACIONAL DE EMPREGO SINE SETOR

GOVERNO DO ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA ASSISTÊNCIA SOCIAL, TRABALHO E HABITAÇÃO SST DIRETORIA DE TRABALHO E EMPREGO DITE COORDENAÇÃO ESTADUAL DO SISTEMA NACIONAL DE EMPREGO SINE SETOR

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Brasília, Novembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA IMPACTOS DAS DISTORÇOES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Este estudo

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Brasília, Novembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA IMPACTOS DAS DISTORÇOES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Este estudo

Relatório de Resultado de Vendas Páscoa 2015

Federação do Comércio de Bens, Serviços e Turismo de Santa Catarina Federação das Câmaras de Dirigentes Lojistas de Santa Catarina Relatório de Resultado de Vendas Páscoa 2015 O perfil do empresário e

Federação do Comércio de Bens, Serviços e Turismo de Santa Catarina Federação das Câmaras de Dirigentes Lojistas de Santa Catarina Relatório de Resultado de Vendas Páscoa 2015 O perfil do empresário e

ESCRITÓRIO TÉCNICO DE ESTUDOS ECONÔMICOS DO NORDESTE ETENE INFORME RURAL ETENE PRODUÇÃO E ÁREA COLHIDA DE CANA DE AÇÚCAR NO NORDESTE.

O nosso negócio é o desenvolvimento ESCRITÓRIO TÉCNICO DE ESTUDOS ECONÔMICOS DO NORDESTE ETENE INFORME RURAL ETENE PRODUÇÃO E ÁREA COLHIDA DE CANA DE AÇÚCAR NO NORDESTE Ano 4 200 Nº 20 O nosso negócio

O nosso negócio é o desenvolvimento ESCRITÓRIO TÉCNICO DE ESTUDOS ECONÔMICOS DO NORDESTE ETENE INFORME RURAL ETENE PRODUÇÃO E ÁREA COLHIDA DE CANA DE AÇÚCAR NO NORDESTE Ano 4 200 Nº 20 O nosso negócio

PALAVRAS-CHAVE Mercado de trabalho. Campos Gerais. Análise setorial do mercado de trabalho. Paraná.

12. CONEX Apresentação Oral Resumo Expandido 1 ÁREA TEMÁTICA: (marque uma das opções) ( ) COMUNICAÇÃO ( ) CULTURA ( ) DIREITOS HUMANOS E JUSTIÇA ( ) EDUCAÇÃO ( ) MEIO AMBIENTE ( ) SAÚDE (x ) TRABALHO (

12. CONEX Apresentação Oral Resumo Expandido 1 ÁREA TEMÁTICA: (marque uma das opções) ( ) COMUNICAÇÃO ( ) CULTURA ( ) DIREITOS HUMANOS E JUSTIÇA ( ) EDUCAÇÃO ( ) MEIO AMBIENTE ( ) SAÚDE (x ) TRABALHO (

V Pedreiros e Vendedores. 1 Introdução

V Pedreiros e Vendedores 1 Introdução No contexto da análise dos trabalhadores por conta própria, tendo em vista a destacada participação nos grupamentos de atividades da construção (17,4%) e do comércio

V Pedreiros e Vendedores 1 Introdução No contexto da análise dos trabalhadores por conta própria, tendo em vista a destacada participação nos grupamentos de atividades da construção (17,4%) e do comércio

Estado da motorização individual no Brasil Relatório 2015. Coordenação: Juciano Martins Rodrigues. Observatório das Metrópoles

Estado da motorização individual no Brasil Relatório 2015 Estado da motorização individual no Brasil Relatório 2015 Coordenação: Juciano Martins Rodrigues Observatório das Metrópoles Luiz Cesar de Queiroz

Estado da motorização individual no Brasil Relatório 2015 Estado da motorização individual no Brasil Relatório 2015 Coordenação: Juciano Martins Rodrigues Observatório das Metrópoles Luiz Cesar de Queiroz

1 Ver Castelo (2005). 2 GVconsult (2005).

. 2 GVconsult (2005).") A Lei Geral das Micro e Pequenas Empresas na Construção Civil Relatório de Pesquisa Equipe Técnica Prof. Dr. Fernando Garcia Profa. Ms. Ana Maria Castelo Profa.Dra. Maria Antonieta Del Tedesco Lins Avenida

A Lei Geral das Micro e Pequenas Empresas na Construção Civil Relatório de Pesquisa Equipe Técnica Prof. Dr. Fernando Garcia Profa. Ms. Ana Maria Castelo Profa.Dra. Maria Antonieta Del Tedesco Lins Avenida

Análise Setorial de Emprego

Análise Setorial de Emprego Maio de 2015 Ficha Técnica Governador do Estado de Minas Gerais Fernando Pimentel Secretário de Estado de Trabalho e Desenvolvimento Social André Quintão Secretária Adjunta

Análise Setorial de Emprego Maio de 2015 Ficha Técnica Governador do Estado de Minas Gerais Fernando Pimentel Secretário de Estado de Trabalho e Desenvolvimento Social André Quintão Secretária Adjunta

A Ampliação do Acesso à Comunicação, à Informação e ao Entretenimento nos Domicílios Cearenses

Nº 82 dezembro 2014 A Ampliação do Acesso à Comunicação, à Informação e ao Entretenimento nos Domicílios Cearenses Uma Análise Comparativa com o Brasil e os Estados Nordestinos 2002-2013 GOVERNO DO ESTADO

Nº 82 dezembro 2014 A Ampliação do Acesso à Comunicação, à Informação e ao Entretenimento nos Domicílios Cearenses Uma Análise Comparativa com o Brasil e os Estados Nordestinos 2002-2013 GOVERNO DO ESTADO

Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

ICMS estarão reduzidas as fontes de expansão da arrecadação?

ICMS estarão reduzidas as fontes de expansão da arrecadação? Diversas tabelas constantes deste texto são oriundas do Parecer Prévio sobre as Contas do Governo do Estado de 2013, elaborado pelo Tribunal

ICMS estarão reduzidas as fontes de expansão da arrecadação? Diversas tabelas constantes deste texto são oriundas do Parecer Prévio sobre as Contas do Governo do Estado de 2013, elaborado pelo Tribunal

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural O ano de 2011 foi marcado pela alternância entre crescimento,

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural O ano de 2011 foi marcado pela alternância entre crescimento,

São Paulo. Tabela 1: Indicadores selecionados: mediana, 1º e 3º quartis nos municípios do estado de São Paulo (1991, 2000 e 2010)

") São Paulo Em 21, no estado de São Paulo (SP), moravam 41,3 milhões de pessoas, onde uma parcela considerável (7,8%, 3,2 milhões) tinha 65 ou mais anos de idade. O estado era composto de 645 municípios,

São Paulo Em 21, no estado de São Paulo (SP), moravam 41,3 milhões de pessoas, onde uma parcela considerável (7,8%, 3,2 milhões) tinha 65 ou mais anos de idade. O estado era composto de 645 municípios,

Sumário Executivo. Amanda Reis. Luiz Augusto Carneiro Superintendente Executivo

Comparativo entre o rendimento médio dos beneficiários de planos de saúde individuais e da população não coberta por planos de saúde regional e por faixa etária Amanda Reis Luiz Augusto Carneiro Superintendente

Comparativo entre o rendimento médio dos beneficiários de planos de saúde individuais e da população não coberta por planos de saúde regional e por faixa etária Amanda Reis Luiz Augusto Carneiro Superintendente

O Mercado de Trabalho no Rio de Janeiro na Última Década

O Mercado de Trabalho no Rio de Janeiro na Última Década João Saboia 1 1) Introdução A década de noventa foi marcada por grandes flutuações na economia brasileira. Iniciou sob forte recessão no governo

O Mercado de Trabalho no Rio de Janeiro na Última Década João Saboia 1 1) Introdução A década de noventa foi marcada por grandes flutuações na economia brasileira. Iniciou sob forte recessão no governo

Notas metodológicas. Objetivos

Notas metodológicas Objetivos Qual é a população de empresa em um determinado ano? Esta é aparentemente uma pergunta simples, entretanto, existem inúmeras questões envolvidas na definição, identificação

Notas metodológicas Objetivos Qual é a população de empresa em um determinado ano? Esta é aparentemente uma pergunta simples, entretanto, existem inúmeras questões envolvidas na definição, identificação

INDICADORES DEMOGRÁFICOS E NORDESTE

INDICADORES DEMOGRÁFICOS E SOCIAIS E ECONÔMICOS DO NORDESTE Verônica Maria Miranda Brasileiro Consultora Legislativa da Área XI Meio Ambiente e Direito Ambiental, Organização Territorial, Desenvolvimento

INDICADORES DEMOGRÁFICOS E SOCIAIS E ECONÔMICOS DO NORDESTE Verônica Maria Miranda Brasileiro Consultora Legislativa da Área XI Meio Ambiente e Direito Ambiental, Organização Territorial, Desenvolvimento

TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

EQUILÍBRIOS E ASSIMETRIAS NA. distribuição da população e do pib. entre núcleo e periferia. nas 15 principais regiões. metropolitanas brasileiras

CONSELHO FEDERAL DE ECONOMIA - COFECON COMISSÃO DE DESENVOLVIMENTO REGIONAL INSTITUTO BRASILIENSE DE ESTUDOS DA ECONOMIA REGIONAL IBRASE EQUILÍBRIOS E ASSIMETRIAS NA distribuição da população e do pib

CONSELHO FEDERAL DE ECONOMIA - COFECON COMISSÃO DE DESENVOLVIMENTO REGIONAL INSTITUTO BRASILIENSE DE ESTUDOS DA ECONOMIA REGIONAL IBRASE EQUILÍBRIOS E ASSIMETRIAS NA distribuição da população e do pib

CRÉDITO EM RELAÇÃO AO PIB (%)

") CRÉDITO EM RELAÇÃO AO PIB (%) A representatividade das operações de crédito em relação ao total do PIB teve um crescimento de 78% nos últimos seis anos (Gráfico 1). Em agosto de 2007 as operações de crédito

CRÉDITO EM RELAÇÃO AO PIB (%) A representatividade das operações de crédito em relação ao total do PIB teve um crescimento de 78% nos últimos seis anos (Gráfico 1). Em agosto de 2007 as operações de crédito

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

PERFIL DO SETOR DA ARQUITETURA E ENGENHARIA CONSULTIVA

PERFIL DO SETOR DA ARQUITETURA E ENGENHARIA CONSULTIVA São Paulo 2009 CONTEÚDO 1. PERFIL DO SETOR DA ARQUITETURA E ENGENHARIA CONSULTIVA... 3 1.1 O segmento... 3 1.2 As empresas... 6 1.3 - Postos de trabalho

PERFIL DO SETOR DA ARQUITETURA E ENGENHARIA CONSULTIVA São Paulo 2009 CONTEÚDO 1. PERFIL DO SETOR DA ARQUITETURA E ENGENHARIA CONSULTIVA... 3 1.1 O segmento... 3 1.2 As empresas... 6 1.3 - Postos de trabalho

Maioria das empresas já adota ou pretende adotar medidas que contribuem para o controle das emissões

Ano 7 Número 05 dezembro de 2009 www.cni.org.br Mudança Climática Maioria das empresas já adota ou pretende adotar medidas que contribuem para o controle das emissões 97% das empresas industriais têm conhecimento