REGULAÇÃO DA PUBLICIDADE NOS CONTRATOS DE CONCESSÃO DE CRÉDITO AO CONSUMIDOR ADALBERTO PASQUALOTTO BRASÍLIA, 23/5/2013

|

|

|

- Orlando Bugalho Beretta

- 8 Há anos

- Visualizações:

Transcrição

1 REGULAÇÃO DA PUBLICIDADE NOS CONTRATOS DE CONCESSÃO DE CRÉDITO AO CONSUMIDOR ADALBERTO PASQUALOTTO BRASÍLIA, 23/5/2013

2 Sumário O I. As falhas da autorregulamentação O Publicidade e liberdade de expressão O Existe direito à publicidade? O CONAR e autorregulamentação O Práticas do mercado O II. A necessidade de regulamentação O Por que regular a publicidade de crédito? O Resoluções do Banco Central O Direito comparado O Direito brasileiro

3 Regulação da publicidade vs. liberdade de expressão O Liberdade de expressão como direito de primeira geração e garantia política O Liberdade de expressão comercial

4 O direito à publicidade O Não é constitucional Art A manifestação do pensamento, a criação, a expressão e a informação, sob qualquer forma, processo ou veículo não sofrerão qualquer restrição, observado o disposto nesta Constituição. O Pode sofrer restrições 4º - A propaganda comercial de tabaco, bebidas alcoólicas, agrotóxicos, medicamentos e terapias estará sujeita a restrições legais, nos termos do inciso II do parágrafo anterior, e conterá, sempre que necessário, advertência sobre os malefícios decorrentes de seu uso.

5 As restrições são taxativas? O Princípio da proporcionalidade O Adequação O Aptidão da medida para alcançar os fins pretendidos O Necessidade O Mínima restrição possível do direito atingido O Proporcionalidade em sentido estrito O Relação equilibrada entre meios e fins

6 Autorregulamentação O II - ANEXOS - Categorias Especiais de Anúncios O ANEXO E INVESTIMENTOS, EMPRÉSTIMOS E MERCADO DE CAPITAIS O Sem embargo das disposições deste Código e em conformidade com ele, as empresas integrantes do Sistema Financeiro Nacional poderão atender a recomendações sobre atividades publicitárias emanadas de seus órgãos de representação institucional, se e quando as campanhas específicas recomendarem procedimentos comuns e uniformidade no processo de comunicação em benefício da melhor orientação e informação do público investidor.

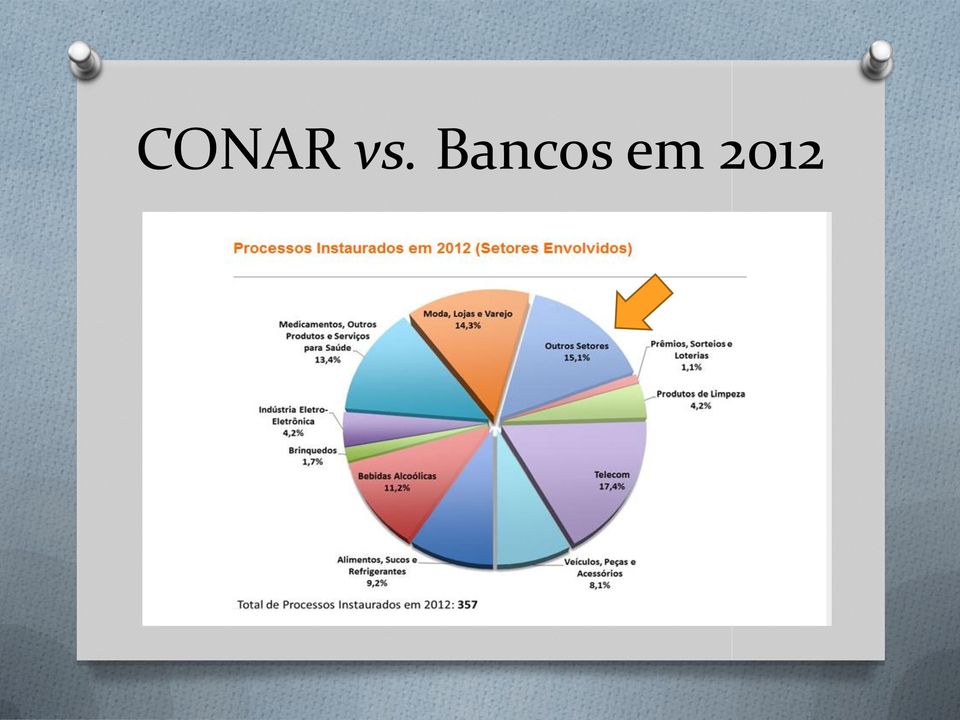

7 CONAR vs. Bancos em 2012

8 Reclamações contra bancos nos Procons em 2012

9 Comparação Procons x CONAR O PROCONS O RECLAMAÇÕES = 8,57% DO TOTAL O CONAR O 3 RECLAMAÇÕES, TODAS ARQUIVADAS

10 Anunciantes associados ao O B CONAR Banco Bradesco S.A. Banco Itaú S.A. Banco Itaucard S.A. Banco Santander Brasil

11 As práticas do mercado (I) O TaOCY

12 As práticas do mercado (II) O mm3jm

13 As práticas do mercado zv9w

14 Por que regular a publicidade de crédito? O Vulnerabilidade do consumidor O Complexidade do mercado O Política governamental de incentivo ao consumo O Superendividamento

15 Resolução BC 3.517/2007 O Art. 3º. Nos informes publicitários das operações de créditos de que trata o art. 1º destinadas à aquisição de bens de consumo e de serviços por pessoas naturais e por microempresas e empresas de pequeno porte, deve ser informado o CET correspondente às condições ofertadas. O Parágrafo único. Os informes publicitários mencionados no caput devem conter de forma clara e legível, além do CET e do referencial de remuneração de que trata o art. 1º, 3º, a taxa anula efetiva de juros.

16 Resolução BC 3.517/2007 O 4º. É vedado, expressa ou implicitamente, na oferta de crédito ao consumidor, publicitária ou não: O I formular preço para pagamento a prazo idêntico ao pagamento à vista; O II fazer referência a crédito gratuito, sem acréscimo, com taxa zero ou expressão de sentido ou entendimento semelhante;

17 Resolução BC 3.517/2007 O III indicar que uma operação de crédito poderá ser concluída sem consulta a serviços de proteção ao crédito ou sem avaliação da situação financeira do consumidor; O IV ocultar, por qualquer forma, os ônus e riscos da contratação do crédito, dificultar sua compreensão ou estimular o endividamento do consumidor, em especial se idoso ou adolescente.

18 Diretiva 2008/48 - CE O 1. A publicidade relativa a contratos de crédito que indique uma taxa de juros ou valores relativos ao custo do crédito para o consumidor deve incluir informações normalizadas nos termos do presente artigo. O Esta obrigação não se aplica aos casos em que o direito interno exige que a publicidade relativa a contratos de crédito indique a taxa anual de encargos efetiva global e não uma taxa de juros ou valores relativos a qualquer custo do crédito para o consumidor na acepção do primeiro parágrafo.

19 Diretiva 2008/48 - CE O 2. As informações normalizadas devem especificar, de modo claro, conciso e visível, por meio de um exemplo representativo: O a) A taxa devedora, fixa ou variável ou ambas, juntamente com o detalhe de quaisquer encargos aplicáveis incluídos no custo total do crédito para o consumidor; O b) O montante total do crédito; O c) A taxa anual de encargos efetiva global; (...).

O")

20 Cour de Cassation (França), 1975 O "a boa-fé exige um mínimo de revelação quanto às prestações oferecidas, sobretudo se existe a desigualdade das partes proveniente da superioridade econômica ou competência profissional de uma delas".

21 Dever precontratual de informação (França) O Uma informação deve ser prestada sempre que ela puder exercer influência sobre o consentimento do comprador, de tal sorte que ele não concluiria o contrato ou não o concluiria senão em condições mais favoráveis se a informação fosse do seu conhecimento.

22 STF, 1988 AI RJ O "Seguro de vida. Contrato de adesão. Seguro de vida sem exame médico. Propaganda. Os compromissos dos anúncios incorporam-se à convenção. Interpretação do contrato. (...). Cumpre neste caso ao juiz não estimular comportamentos antissociais empregados na coleta da economia popular pelas grandes empresas, nestes tempos de força arrebatadora da publicidade.

23 PLS 283/2012 (superendividamento) O Art. 54-B (...) 3º. Sem prejuízo do disposto no art. 37, a publicidade de crédito ao consumidor e de vendas a prazo deve indicar, no mínimo, o custo efetivo total, o agente financiador e a soma total a pagar, com e sem financiamento.

24 PLS = Resolução BC O O O O O 4º. É vedado, expressa ou implicitamente, na oferta de crédito ao consumidor, publicitária ou não: I formular preço para pagamento a prazo idêntico ao pagamento à vista; II fazer referência a crédito gratuito, sem acréscimo, com taxa zero ou expressão de sentido ou entendimento semelhante; III indicar que uma operação de crédito poderá ser concluída sem consulta a serviços de proteção ao crédito ou sem avaliação da situação financeira do consumidor; IV ocultar, por qualquer forma, os ônus e riscos da contratação do crédito, dificultar sua compreensão ou estimular o endividamento do consumidor, em especial se idoso ou adolescente.

25 Conclusões O A publicidade de crédito deve ser regulamentada O A autorregulamentação é ineficiente e corporativa O O ideal é a corrregulação, um sistema misto com representações legítimas e proporcionais do governo, das entidades financeiras e dos consumidores O O estatuto da corregulação deve recepcionar o Código de Defesa do Consumidor

26 Regulação da publicidade nos contratos de concessão de crédito ao consumidor

TABELA DE CAPTAÇÃO DAS TAXAS DE JUROS PARA PESSOA FÍSICA PRATICADAS PELAS INSTITUIÇÕES FINANCEIRAS EM 02/05/12

TABELA DE CAPTAÇÃO DAS S DE JUROS PARA PESSOA FÍSICA EM 02/05/12 BANCO DO BRASIL BRADESCO CAIXA ECONÔMICA FEDERAL HSBC MODALIDADES DE CRÉDITO CARTÃO DE CRÉDITO 2,94* 13,56* 2,10* 14,99* 1,90* 2,85** 6,03*

TABELA DE CAPTAÇÃO DAS S DE JUROS PARA PESSOA FÍSICA EM 02/05/12 BANCO DO BRASIL BRADESCO CAIXA ECONÔMICA FEDERAL HSBC MODALIDADES DE CRÉDITO CARTÃO DE CRÉDITO 2,94* 13,56* 2,10* 14,99* 1,90* 2,85** 6,03*

A PUBLICIDADE NA LÓGICA DE UM. Adalberto Pasqualotto São Paulo, 12/08/2011

A PUBLICIDADE NA LÓGICA DE UM JURISTA Adalberto Pasqualotto São Paulo, 12/08/2011 1 A pirâmide de Kelsen Norma fundamental: CF: dignidade humana Leis: Código de Defesa do Consumidor Decretos Portarias

A PUBLICIDADE NA LÓGICA DE UM JURISTA Adalberto Pasqualotto São Paulo, 12/08/2011 1 A pirâmide de Kelsen Norma fundamental: CF: dignidade humana Leis: Código de Defesa do Consumidor Decretos Portarias

PUBLICIDADE DE BEBIDAS ALCOÓLICAS E OS JOVENS ALAN VENDRAME UNIFESP/EPM

PUBLICIDADE DE BEBIDAS ALCOÓLICAS E OS JOVENS ALAN VENDRAME UNIFESP/EPM Apoio: FAPESP 03/06250-7 e 04/13564-0 Introdução Importantes questões: 1. O controle social da mídia (propagandas) é importante medida

PUBLICIDADE DE BEBIDAS ALCOÓLICAS E OS JOVENS ALAN VENDRAME UNIFESP/EPM Apoio: FAPESP 03/06250-7 e 04/13564-0 Introdução Importantes questões: 1. O controle social da mídia (propagandas) é importante medida

Valor do dinheiro no tempo

Valor do dinheiro no tempo "Tempo é dinheiro - diz o mais vulgar ditado conhecido por qualquer idade ou pessoa. Coloque-o ao contrário e você obtém a mais preciosa verdade - dinheiro é tempo." (George

Valor do dinheiro no tempo "Tempo é dinheiro - diz o mais vulgar ditado conhecido por qualquer idade ou pessoa. Coloque-o ao contrário e você obtém a mais preciosa verdade - dinheiro é tempo." (George

CURSO DE DIREITO DA INFORMÁTICA LUIZ MÁRIO MOUTINHO

1 CURSO DE DIREITO DA INFORMÁTICA LUIZ MÁRIO MOUTINHO 03/09/2013 2 PROTEÇÃO DO CONSUMIDOR NO COMÉRCIO ELETRÔNICO E AS LIMITAÇÕES DO DECRETO 7.962/2013 3 Conclusões O CDC é mais do que suficiente para a

1 CURSO DE DIREITO DA INFORMÁTICA LUIZ MÁRIO MOUTINHO 03/09/2013 2 PROTEÇÃO DO CONSUMIDOR NO COMÉRCIO ELETRÔNICO E AS LIMITAÇÕES DO DECRETO 7.962/2013 3 Conclusões O CDC é mais do que suficiente para a

MINISTÉRIO DA JUSTIÇA SECRETARIA DE DIREITO ECONÔMICO DEPARTAMENTO DE PROTEÇÃO E DEFESA DO CONSUMIDOR

MINISTÉRIO DA JUSTIÇA SECRETARIA DE DIREITO ECONÔMICO DEPARTAMENTO DE PROTEÇÃO E DEFESA DO CONSUMIDOR Escola Nacional de Defesa do Consumidor Oficina Desafios da Sociedade da Informação: comércio eletrônico

MINISTÉRIO DA JUSTIÇA SECRETARIA DE DIREITO ECONÔMICO DEPARTAMENTO DE PROTEÇÃO E DEFESA DO CONSUMIDOR Escola Nacional de Defesa do Consumidor Oficina Desafios da Sociedade da Informação: comércio eletrônico

Portabilidade de crédito

Portabilidade de crédito SEMARC 2014 - Seminário de Relacionamento com Clientes Brasília, 4 de agosto de 2014 30.6.99 30.5.01 28.1.05 6.9.06 26.7.07 6.12.07 6.12.09 25.3.10 25.11.10 24.2.11 15.3.13 4.11.13

Portabilidade de crédito SEMARC 2014 - Seminário de Relacionamento com Clientes Brasília, 4 de agosto de 2014 30.6.99 30.5.01 28.1.05 6.9.06 26.7.07 6.12.07 6.12.09 25.3.10 25.11.10 24.2.11 15.3.13 4.11.13

PERGUNTAS & RESPOSTAS Diretrizes para Publicidade e Divulgação de Material Técnico de Fundos de Investimento. 1. OBJETO (Cap. I)

") PERGUNTAS & RESPOSTAS Diretrizes para Publicidade e Divulgação de Material Técnico de Fundos de Investimento. 1. OBJETO (Cap. I) 1.1) Os Materiais de Divulgação devem ser elaborados somente com base nas

PERGUNTAS & RESPOSTAS Diretrizes para Publicidade e Divulgação de Material Técnico de Fundos de Investimento. 1. OBJETO (Cap. I) 1.1) Os Materiais de Divulgação devem ser elaborados somente com base nas

Parte I: As modalidades de aplicação e de acompanhamento do Código voluntário;

ACORDO EUROPEU SOBRE UM CÓDIGO DE CONDUTA VOLUNTÁRIO SOBRE AS INFORMAÇÕES A PRESTAR ANTES DA CELEBRAÇÃO DE CONTRATOS DE EMPRÉSTIMO À HABITAÇÃO ( ACORDO ) O presente Acordo foi negociado e adoptado pelas

ACORDO EUROPEU SOBRE UM CÓDIGO DE CONDUTA VOLUNTÁRIO SOBRE AS INFORMAÇÕES A PRESTAR ANTES DA CELEBRAÇÃO DE CONTRATOS DE EMPRÉSTIMO À HABITAÇÃO ( ACORDO ) O presente Acordo foi negociado e adoptado pelas

Código de Conduta Voluntário

O Banif, SA, ao formalizar a sua adesão ao Código de Conduta Voluntário do crédito à habitação, no âmbito da Federação Hipotecária Europeia, e de acordo com as recomendações da Comissão Europeia e do Banco

O Banif, SA, ao formalizar a sua adesão ao Código de Conduta Voluntário do crédito à habitação, no âmbito da Federação Hipotecária Europeia, e de acordo com as recomendações da Comissão Europeia e do Banco

M. DIAS BRANCO S.A. INDÚSTRIA E COMÉRCIO DE ALIMENTOS Companhia Aberta Capital Autorizado CNPJ nº 07.206.816/0001-15 NIRE 2330000812-0

1 M. DIAS BRANCO S.A. INDÚSTRIA E COMÉRCIO DE ALIMENTOS Companhia Aberta Capital Autorizado CNPJ nº 07.206.816/0001-15 NIRE 2330000812-0 POLÍTICA DE CONTRATAÇÃO COM PARTES RELACIONADAS 1. OBJETIVO 1.1

1 M. DIAS BRANCO S.A. INDÚSTRIA E COMÉRCIO DE ALIMENTOS Companhia Aberta Capital Autorizado CNPJ nº 07.206.816/0001-15 NIRE 2330000812-0 POLÍTICA DE CONTRATAÇÃO COM PARTES RELACIONADAS 1. OBJETIVO 1.1

Orientações sobre o tratamento das exposições ao risco de mercado e ao risco de contraparte na fórmula-padrão

EIOPA-BoS-14/174 PT Orientações sobre o tratamento das exposições ao risco de mercado e ao risco de contraparte na fórmula-padrão EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel.

EIOPA-BoS-14/174 PT Orientações sobre o tratamento das exposições ao risco de mercado e ao risco de contraparte na fórmula-padrão EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel.

MJ ORIENTA CONSUMIDOR PARA COMPRAS PELA INTERNET

MJ ORIENTA CONSUMIDOR PARA COMPRAS PELA INTERNET O Ministério da Justiça divulgou na sexta-feira (20/8), durante a 65ª reunião do Sistema Nacional de Defesa do Consumidor (SNDC), um documento com as diretrizes

MJ ORIENTA CONSUMIDOR PARA COMPRAS PELA INTERNET O Ministério da Justiça divulgou na sexta-feira (20/8), durante a 65ª reunião do Sistema Nacional de Defesa do Consumidor (SNDC), um documento com as diretrizes

REGULAMENTO DE FUNCIONAMENTO DO BANCO LOCAL DE VOLUNTARIADO DE ESTARREJA

REGULAMENTO DE FUNCIONAMENTO DO BANCO LOCAL DE VOLUNTARIADO DE ESTARREJA Aprovado em Câmara Municipal a 26 de fevereiro de 2015 Aprovado em Assembleia Municipal a 30 de abril 2015 Projeto de Regulamento

REGULAMENTO DE FUNCIONAMENTO DO BANCO LOCAL DE VOLUNTARIADO DE ESTARREJA Aprovado em Câmara Municipal a 26 de fevereiro de 2015 Aprovado em Assembleia Municipal a 30 de abril 2015 Projeto de Regulamento

ANÁLISE DO EDITAL DE AUDIÊNCIA PÚBLICA SDM Nº 15/2011 BM&FBOVESPA

ANÁLISE DO EDITAL DE AUDIÊNCIA PÚBLICA SDM Nº 15/2011 MINUTA PROPOSTA CVM Art. 1º As pessoas habilitadas a atuar como integrantes do sistema de distribuição, os analistas, os consultores e os administradores

ANÁLISE DO EDITAL DE AUDIÊNCIA PÚBLICA SDM Nº 15/2011 MINUTA PROPOSTA CVM Art. 1º As pessoas habilitadas a atuar como integrantes do sistema de distribuição, os analistas, os consultores e os administradores

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições

pelas instituições") RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

Módulos de Formação 2013

Módulos de Formação 2013 Documento de trabalho Editores Banco de Portugal Comissão do Mercado de Valores Mobiliários Instituto de Seguros de Portugal Design, impressão e acabamento Banco de Portugal Departamento

Módulos de Formação 2013 Documento de trabalho Editores Banco de Portugal Comissão do Mercado de Valores Mobiliários Instituto de Seguros de Portugal Design, impressão e acabamento Banco de Portugal Departamento

RELAÇÃO DE CONSUMO DIREITO DO CONSUMIDOR

DIREITO DO CONSUMIDOR RELAÇÃO DE CONSUMO APLICABILIDADE O presente código estabelece normas de proteção e defesa do consumidor, de ordem pública e interesse social, nos termos dos arts. 5, inciso XXXII,

DIREITO DO CONSUMIDOR RELAÇÃO DE CONSUMO APLICABILIDADE O presente código estabelece normas de proteção e defesa do consumidor, de ordem pública e interesse social, nos termos dos arts. 5, inciso XXXII,

COMÉRCIO ELECTRÓNICO ELECTRÓNICO

Ficha Informativa 1 Janeiro 2015 Ordem dos Advogados Largo São Domingos 14-1º, 1169-060 Lisboa Tel.: 218823550 Fax: 218862403 odc@cg.oa.pt www.oa.pt/odc COMÉRCIO ELECTRÓNICO ELECTRÓNICO Compras na Internet:

Ficha Informativa 1 Janeiro 2015 Ordem dos Advogados Largo São Domingos 14-1º, 1169-060 Lisboa Tel.: 218823550 Fax: 218862403 odc@cg.oa.pt www.oa.pt/odc COMÉRCIO ELECTRÓNICO ELECTRÓNICO Compras na Internet:

INSTRUÇÃO CVM Nº 539, DE 13 DE NOVEMBRO DE 2013

INSTRUÇÃO CVM Nº 539, DE 13 DE NOVEMBRO DE 2013 Dispõe sobre o dever de verificação da adequação dos produtos, serviços e operações ao perfil do cliente. O PRESIDENTE EM EXERCÍCIO DA COMISSÃO DE VALORES

INSTRUÇÃO CVM Nº 539, DE 13 DE NOVEMBRO DE 2013 Dispõe sobre o dever de verificação da adequação dos produtos, serviços e operações ao perfil do cliente. O PRESIDENTE EM EXERCÍCIO DA COMISSÃO DE VALORES

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO Índice O que é o cartão de crédito? Ficha de Informação Normalizada (FIN) Modalidades de reembolso Custo do crédito Taxas máximas Livre revogação Contrato

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO Índice O que é o cartão de crédito? Ficha de Informação Normalizada (FIN) Modalidades de reembolso Custo do crédito Taxas máximas Livre revogação Contrato

Programas de Auditoria para Contas do Ativo

Programas de Auditoria para Contas do Ativo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

Programas de Auditoria para Contas do Ativo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

Se não tem respeito, não tem negócio

Se não tem respeito, não tem negócio O que faz o CENP Centro Referencial de informações sobre as normas regentes das relações comerciais da publicidade brasileira AUTORREGULAÇÃO É prática de CIDADANIA

Se não tem respeito, não tem negócio O que faz o CENP Centro Referencial de informações sobre as normas regentes das relações comerciais da publicidade brasileira AUTORREGULAÇÃO É prática de CIDADANIA

MINISTÉRIO PÚBLICO FEDERAL. R E C O M E N D A Ç Ã O nº 77/2008

R E C O M E N D A Ç Ã O nº 77/2008 O MINISTÉRIO PÚBLICO FEDERAL, pelo Procurador da República signatário, no exercício de suas funções constitucionais e legais, em especial o artigo 6º, inciso VII, b e

R E C O M E N D A Ç Ã O nº 77/2008 O MINISTÉRIO PÚBLICO FEDERAL, pelo Procurador da República signatário, no exercício de suas funções constitucionais e legais, em especial o artigo 6º, inciso VII, b e

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO Índice Conceito de empréstimo Avaliação da capacidade financeira Principais tipos de crédito Ficha de Informação Normalizada Principais características

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO Índice Conceito de empréstimo Avaliação da capacidade financeira Principais tipos de crédito Ficha de Informação Normalizada Principais características

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário. As Normas da família ISO 9000. As Normas da família ISO 9000

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

RESOLUÇÃO N. 002/2015

RESOLUÇÃO N. 002/2015 Atualiza a Resolução 005/2014 em seu artigo 3º (Taxa de juros do Consignado Estadual e renovação garantias I e II) de acordo com as condições e garantias oferecidas pelo sócio, inalteradas

RESOLUÇÃO N. 002/2015 Atualiza a Resolução 005/2014 em seu artigo 3º (Taxa de juros do Consignado Estadual e renovação garantias I e II) de acordo com as condições e garantias oferecidas pelo sócio, inalteradas

RESOLUÇÃO Nº 4.292, DE 20 DE DEZEMBRO DE 2013

RESOLUÇÃO Nº 4.292, DE 20 DE DEZEMBRO DE 2013 Dispõe sobre a portabilidade de operações de crédito realizadas com pessoas naturais, altera a Resolução nº 3.401, de 6 de setembro de 2006, e dá outras providências.

RESOLUÇÃO Nº 4.292, DE 20 DE DEZEMBRO DE 2013 Dispõe sobre a portabilidade de operações de crédito realizadas com pessoas naturais, altera a Resolução nº 3.401, de 6 de setembro de 2006, e dá outras providências.

C 326/266 Jornal Oficial da União Europeia 26.10.2012. PROTOCOLO (N. o 7) RELATIVO AOS PRIVILÉGIOS E IMUNIDADES DA UNIÃO EUROPEIA CAPÍTULO I

RELATIVO AOS PRIVILÉGIOS E IMUNIDADES DA UNIÃO EUROPEIA CAPÍTULO I") C 326/266 Jornal Oficial da União Europeia 26.10.2012 PROTOCOLO (N. o 7) RELATIVO AOS PRIVILÉGIOS E IMUNIDADES DA UNIÃO EUROPEIA AS ALTAS PARTES CONTRATANTES, CONSIDERANDO que, nos termos do artigo 343.

C 326/266 Jornal Oficial da União Europeia 26.10.2012 PROTOCOLO (N. o 7) RELATIVO AOS PRIVILÉGIOS E IMUNIDADES DA UNIÃO EUROPEIA AS ALTAS PARTES CONTRATANTES, CONSIDERANDO que, nos termos do artigo 343.

Filosofia e Conceitos

Filosofia e Conceitos Objetivo confiabilidade para o usuário das avaliações. 1. Princípios e definições de aceitação genérica. 2. Comentários explicativos sem incluir orientações em técnicas de avaliação.

Filosofia e Conceitos Objetivo confiabilidade para o usuário das avaliações. 1. Princípios e definições de aceitação genérica. 2. Comentários explicativos sem incluir orientações em técnicas de avaliação.

NORMAS DE FUNCIONAMENTO DO BANCO LOCAL DE VOLUNTARIADO DE LAGOA. Preâmbulo

NORMAS DE FUNCIONAMENTO DO BANCO LOCAL DE VOLUNTARIADO DE LAGOA Preâmbulo O decreto lei nº 389/99, de 30 de setembro, no art.º 21º, atribui ao Conselho nacional para a Promoção do Voluntariado (CNVP) competências

NORMAS DE FUNCIONAMENTO DO BANCO LOCAL DE VOLUNTARIADO DE LAGOA Preâmbulo O decreto lei nº 389/99, de 30 de setembro, no art.º 21º, atribui ao Conselho nacional para a Promoção do Voluntariado (CNVP) competências

Jornal da Globo destaca as Cooperativas financeiras como alternativa para fugir dos juros altos

cogem news Desde 1974, estimulando a poupança e ajudando a realizar sonhos! Junho de 2015 Jornal da Globo destaca as Cooperativas financeiras como alternativa para fugir dos juros altos Veja o que fazer

cogem news Desde 1974, estimulando a poupança e ajudando a realizar sonhos! Junho de 2015 Jornal da Globo destaca as Cooperativas financeiras como alternativa para fugir dos juros altos Veja o que fazer

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO Índice Componentes do custo do crédito Taxa de juro Comissões Despesas Seguros Medidas agregadas do custo do crédito: TAE e TAEG Taxas máximas no crédito

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO Índice Componentes do custo do crédito Taxa de juro Comissões Despesas Seguros Medidas agregadas do custo do crédito: TAE e TAEG Taxas máximas no crédito

Audiência Pública Discussões Sobre a Questão da Cobrança do Ponto-Extra

Agência Nacional de Telecomunicações Anatel Audiência Pública Discussões Sobre a Questão da Cobrança do -Extra Ara Apkar Minassian Superintendente de Serviços de Comunicação de Massa Senado Federal Comissão

Agência Nacional de Telecomunicações Anatel Audiência Pública Discussões Sobre a Questão da Cobrança do -Extra Ara Apkar Minassian Superintendente de Serviços de Comunicação de Massa Senado Federal Comissão

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.974, DE 15 MAIO DE 2014. Dispõe sobre as atividades das Agências de Turismo. A PRESIDENTA DA REPÚBLICA Faço saber que o Congresso

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.974, DE 15 MAIO DE 2014. Dispõe sobre as atividades das Agências de Turismo. A PRESIDENTA DA REPÚBLICA Faço saber que o Congresso

2. Operações de Venda ou de Transferência de Ativos Financeiros

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

CONDIÇÕES GERAIS DO PU 12 MESES

CONDIÇÕES GERAIS DO PU 12 MESES I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Sul América Capitalização S.A. SULACAP CNPJ: Nº 03.558.096/0001-04 PU 12 MESES - MODALIDADE: TRADICIONAL PROCESSO SUSEP

CONDIÇÕES GERAIS DO PU 12 MESES I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Sul América Capitalização S.A. SULACAP CNPJ: Nº 03.558.096/0001-04 PU 12 MESES - MODALIDADE: TRADICIONAL PROCESSO SUSEP

RESOLUÇÃO Nº 2886. Ilan Goldfajn Presidente, interino. Este texto não substitui o publicado no DOU e no Sisbacen.

RESOLUÇÃO Nº 2886 Documento normativo revogado pela Resolução 3.746, de 30/6/2009. Dispõe sobre a remuneração da orientação técnica prestada a empreendimentos financiados ao amparo de recursos do crédito

RESOLUÇÃO Nº 2886 Documento normativo revogado pela Resolução 3.746, de 30/6/2009. Dispõe sobre a remuneração da orientação técnica prestada a empreendimentos financiados ao amparo de recursos do crédito

POLÍTICA GERAL PARA CORRESPONDENTES BANCÁRIOS (COBANS)

") POLÍTICA GERAL PARA CORRESPONDENTES BANCÁRIOS (COBANS) Sumário Introdução...2 Nossos produtos e suas redes de relacionamento...2 Principais responsabilidades na realização das operações para o EMPRESTA

POLÍTICA GERAL PARA CORRESPONDENTES BANCÁRIOS (COBANS) Sumário Introdução...2 Nossos produtos e suas redes de relacionamento...2 Principais responsabilidades na realização das operações para o EMPRESTA

Elementos de Análise Financeira Matemática Financeira e Inflação Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

7. PROTOCOLO RELATIVO AOS PRIVILÉGIOS E IMUNIDADES DA UNIÃO EUROPEIA

16.12.2004 PT Jornal Oficial da União Europeia C 310/261 7. PROTOCOLO RELATIVO AOS PRIVILÉGIOS E IMUNIDADES DA UNIÃO EUROPEIA AS ALTAS PARTES CONTRATANTES, CONSIDERANDO QUE, ao abrigo do artigo III 434.

16.12.2004 PT Jornal Oficial da União Europeia C 310/261 7. PROTOCOLO RELATIVO AOS PRIVILÉGIOS E IMUNIDADES DA UNIÃO EUROPEIA AS ALTAS PARTES CONTRATANTES, CONSIDERANDO QUE, ao abrigo do artigo III 434.

Prefeitura Municipal de Bauru Estado de São Paulo

Prefeitura Municipal de Bauru Estado de São Paulo Lei nº 2166, de 25 de setembro de 1979 Autoriza a criação da EMPRESA MUNICIPAL DE TRANSPORTES URBANOS DE BAURU EMTURB. OSVALDO SBEGHEN, Prefeito Municipal

Prefeitura Municipal de Bauru Estado de São Paulo Lei nº 2166, de 25 de setembro de 1979 Autoriza a criação da EMPRESA MUNICIPAL DE TRANSPORTES URBANOS DE BAURU EMTURB. OSVALDO SBEGHEN, Prefeito Municipal

RELATÓRIO DA PESQUISA DE TAXA DE JUROS NAS MODALIDADES: CRÉDITO PESSOAL, CONSIGNADO E CHEQUE ESPECIAL NA CIDADE DE GOIÂNIA

RELATÓRIO DA PESQUISA DE TAXA DE JUROS NAS MODALIDADES: CRÉDITO PESSOAL, CONSIGNADO E CHEQUE ESPECIAL NA CIDADE DE GOIÂNIA Pesquisa realizada pelos técnicos do Procon Goiás, entre os dias 4 e 9 de setembro

RELATÓRIO DA PESQUISA DE TAXA DE JUROS NAS MODALIDADES: CRÉDITO PESSOAL, CONSIGNADO E CHEQUE ESPECIAL NA CIDADE DE GOIÂNIA Pesquisa realizada pelos técnicos do Procon Goiás, entre os dias 4 e 9 de setembro

NBC T 10.16. Entidades que recebem subvenções, contribuições, auxílios e doações AUDIT

NBC T 10.16 Entidades que recebem subvenções, contribuições, auxílios e doações AUDIT NBC T 10.16 - Entidades que recebem subvenções, contribuições, auxílios e doações Foco do seminário em: Conceito (conceituando

NBC T 10.16 Entidades que recebem subvenções, contribuições, auxílios e doações AUDIT NBC T 10.16 - Entidades que recebem subvenções, contribuições, auxílios e doações Foco do seminário em: Conceito (conceituando

Normas de Funcionamento do Banco Local de Voluntariado de Sines

Normas de Funcionamento do Banco Local de Voluntariado de Sines Preâmbulo O Decreto-Lei n.º 389/99, de 30 de Setembro, no art. 21º, atribui ao Conselho Nacional para a Promoção do Voluntariado (CNPV) competências

Normas de Funcionamento do Banco Local de Voluntariado de Sines Preâmbulo O Decreto-Lei n.º 389/99, de 30 de Setembro, no art. 21º, atribui ao Conselho Nacional para a Promoção do Voluntariado (CNPV) competências

RESOLUÇÃO Nº 3310. Parágrafo único. Não são considerados no cálculo da exigibilidade:

RESOLUÇÃO Nº 3310 Dispõe acerca da realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de

RESOLUÇÃO Nº 3310 Dispõe acerca da realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV.

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

Audiência Pública na Comissão do Trabalho, Administração e de Serviço Público. junho de 2007

Audiência Pública na Comissão do Trabalho, Administração e de Serviço Público junho de 2007 Sumário Regulamentação do direito de greve dos servidores públicos Previdência complementar dos servidores da

Audiência Pública na Comissão do Trabalho, Administração e de Serviço Público junho de 2007 Sumário Regulamentação do direito de greve dos servidores públicos Previdência complementar dos servidores da

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

Programa de Desenvolvimento Rural do Continente para 2014-2020

Programa de Desenvolvimento Rural do Continente para 2014-2020 Medida 3 - VALORIZAÇÃO DA PRODUÇÃO AGRÍCOLA Ação 3.1 JOVENS AGRICULTORES Enquadramento Regulamentar Art. 19º do Regulamento (UE) 1305/2013,

Programa de Desenvolvimento Rural do Continente para 2014-2020 Medida 3 - VALORIZAÇÃO DA PRODUÇÃO AGRÍCOLA Ação 3.1 JOVENS AGRICULTORES Enquadramento Regulamentar Art. 19º do Regulamento (UE) 1305/2013,

RESOLUÇÃO NORMATIVA - RN Nº 265, DE 19 DE AGOSTO DE 2011

RESOLUÇÃO NORMATIVA - RN Nº 265, DE 19 DE AGOSTO DE 2011 Dispõe sobre a concessão de bonificação aos beneficiários de planos privados de assistência à saúde pela participação em programas para Promoção

RESOLUÇÃO NORMATIVA - RN Nº 265, DE 19 DE AGOSTO DE 2011 Dispõe sobre a concessão de bonificação aos beneficiários de planos privados de assistência à saúde pela participação em programas para Promoção

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009 Alexandre A. Tombini Diretor de Normas e Organização do Sistema

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009 Alexandre A. Tombini Diretor de Normas e Organização do Sistema

Marcas e Publicidade e Mercado Ilegal de Produtos de Consumo

Marcas e Publicidade e Mercado Ilegal de Produtos de Consumo Luana Leticia Brazileiro - Sao Paulo, 27/08/2012 O que vem à mente quando se pensa em PepsiCo? 2 Marcas fortes e portfólio completo 19 US$ 1B

Marcas e Publicidade e Mercado Ilegal de Produtos de Consumo Luana Leticia Brazileiro - Sao Paulo, 27/08/2012 O que vem à mente quando se pensa em PepsiCo? 2 Marcas fortes e portfólio completo 19 US$ 1B

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA ÍNDICE CAPÍTULO I - DA FINALIDADE CAPÍTULO II - DO GLOSSÁRIO CAPÍTULO III - DA CONSTITUIÇÃO DO PGA CAPÍTULO IV - DAS FONTES DE CUSTEIO ADMINISTRATIVO CAPÍTULO

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA ÍNDICE CAPÍTULO I - DA FINALIDADE CAPÍTULO II - DO GLOSSÁRIO CAPÍTULO III - DA CONSTITUIÇÃO DO PGA CAPÍTULO IV - DAS FONTES DE CUSTEIO ADMINISTRATIVO CAPÍTULO

POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLÉIAS GERAIS. CAPÍTULO I Definição e Finalidade

Rua Amauri, 255 6º andar 01448-000 São Paulo SP Brasil T (+55 11) 3019 3400 F (+55 11) 3019 3414 POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLÉIAS GERAIS CAPÍTULO I Definição e Finalidade De acordo

Rua Amauri, 255 6º andar 01448-000 São Paulo SP Brasil T (+55 11) 3019 3400 F (+55 11) 3019 3414 POLÍTICA DE EXERCÍCIO DE DIREITO DE VOTO EM ASSEMBLÉIAS GERAIS CAPÍTULO I Definição e Finalidade De acordo

RESOLUÇÃO Nº 2828. 1º Para efeito do disposto nesta Resolução: I - Unidades da Federação são os Estados e o Distrito Federal;

RESOLUÇÃO Nº 2828 Dispõe sobre a constituição e o funcionamento de agências de fomento. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº. 4.595, de 31 de dezembro de 1964, torna público que o CONSELHO

RESOLUÇÃO Nº 2828 Dispõe sobre a constituição e o funcionamento de agências de fomento. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº. 4.595, de 31 de dezembro de 1964, torna público que o CONSELHO

RECOMENDAÇÃO N.º 1/2013 INFORMAÇÃO DO IMPOSTO ESPECIAL DE CONSUMO NA FATURA DE GÁS NATURAL

RECOMENDAÇÃO N.º 1/2013 INFORMAÇÃO DO IMPOSTO ESPECIAL DE CONSUMO NA FATURA DE GÁS NATURAL Janeiro 2013 ENTIDADE REGULADORA DOS SERVIÇOS ENERGÉTICOS Este documento está preparado para impressão em frente

RECOMENDAÇÃO N.º 1/2013 INFORMAÇÃO DO IMPOSTO ESPECIAL DE CONSUMO NA FATURA DE GÁS NATURAL Janeiro 2013 ENTIDADE REGULADORA DOS SERVIÇOS ENERGÉTICOS Este documento está preparado para impressão em frente

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS. SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 II GLOSSÁRIO

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 CAP FIADOR MODALIDADE: Tradicional PROCESSO SUSEP Nº: 15414.005233/2011-75

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 CAP FIADOR MODALIDADE: Tradicional PROCESSO SUSEP Nº: 15414.005233/2011-75

MERCADO FINANCEIRO E DE CAPITAIS MÓDULO 7 POLÍTICA CAMBIAL

MERCADO FINANCEIRO E DE CAPITAIS MÓDULO 7 POLÍTICA CAMBIAL Índice 1. Política Cambial...3 1.1. Taxa de câmbio fixa... 3 1.2. Taxa de câmbio flutuante... 3 1.3. Padrão currency board... 3 2. Política de

MERCADO FINANCEIRO E DE CAPITAIS MÓDULO 7 POLÍTICA CAMBIAL Índice 1. Política Cambial...3 1.1. Taxa de câmbio fixa... 3 1.2. Taxa de câmbio flutuante... 3 1.3. Padrão currency board... 3 2. Política de

Orientações relativas ao tratamento de empresas relacionadas, incluindo participações

EIOPA-BoS-14/170 PT Orientações relativas ao tratamento de empresas relacionadas, incluindo participações EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax.

EIOPA-BoS-14/170 PT Orientações relativas ao tratamento de empresas relacionadas, incluindo participações EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax.

CONDIÇÕES GERAIS I. INFORMAÇÕES INICIAIS II. GLOSSÁRIO

CONDIÇÕES GERAIS I. INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: CARDIF CAPITALIZAÇÃO S.A. CNPJ Nº. : 11.467.788/0001-67 PRODUTO: PR_PU_POPULAR1_S100_1S_CS0834 MODALIDADE: POPULAR PROCESSO SUSEP Nº:

CONDIÇÕES GERAIS I. INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: CARDIF CAPITALIZAÇÃO S.A. CNPJ Nº. : 11.467.788/0001-67 PRODUTO: PR_PU_POPULAR1_S100_1S_CS0834 MODALIDADE: POPULAR PROCESSO SUSEP Nº:

TÍTULO DE CAPITALIZAÇÃO

CONDIÇÕES GERAIS TÍTULO DE CAPITALIZAÇÃO CONDIÇÕES GERAIS ÍNDICE I Informações Iniciais... 4 II Glossário... 4 III Objetivo... 5 IV Natureza do Título... 5 V Vigência... 5 VI Pagamento... 5 VII Carência...

CONDIÇÕES GERAIS TÍTULO DE CAPITALIZAÇÃO CONDIÇÕES GERAIS ÍNDICE I Informações Iniciais... 4 II Glossário... 4 III Objetivo... 5 IV Natureza do Título... 5 V Vigência... 5 VI Pagamento... 5 VII Carência...

CONDIÇÕES GERAIS PU 12 meses 1 sorteio, pagamento variável Modalidade: Incentivo Processo SUSEP: 15414.003760/2011-45

CONDIÇÕES GERAIS PU 12 meses 1 sorteio, pagamento variável Modalidade: Incentivo Processo SUSEP: 15414.003760/2011-45 1. Glossário Subscritor é quem adquire o Título, assumindo o compromisso de efetuar

CONDIÇÕES GERAIS PU 12 meses 1 sorteio, pagamento variável Modalidade: Incentivo Processo SUSEP: 15414.003760/2011-45 1. Glossário Subscritor é quem adquire o Título, assumindo o compromisso de efetuar

BNDES FGI Fundo Garantidor para Investimentos. Agosto de 2011

BNDES FGI BNDES FGI Fundo Garantidor para Investimentos Agosto de 2011 Por que solicitar a garantia do BNDES FGI? Em que ela é útil? A garantia do BNDES FGI pode aumentar as chances de uma empresa conseguir

BNDES FGI BNDES FGI Fundo Garantidor para Investimentos Agosto de 2011 Por que solicitar a garantia do BNDES FGI? Em que ela é útil? A garantia do BNDES FGI pode aumentar as chances de uma empresa conseguir

Produto BNDES Exim Pós-embarque Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Produto BNDES Exim Pós-embarque Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens

Produto BNDES Exim Pós-embarque Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

São condições para colaboradores de empresas aderentes e que merecem partilhar as conquistas da sua empresa.

São condições para colaboradores de empresas aderentes e que merecem partilhar as conquistas da sua empresa. Com a domiciliação de um ordenado superior a 350 /mês passa a ter acesso a um vasto conjunto

São condições para colaboradores de empresas aderentes e que merecem partilhar as conquistas da sua empresa. Com a domiciliação de um ordenado superior a 350 /mês passa a ter acesso a um vasto conjunto

PERFIL DE INVESTIMENTOS PERFIL DE INVESTIMENTO

PERFIL DE INVESTIMENTOS O QUE É? É a opção dada ao participante para que indique os percentuais de seu saldo que devem ser alocados em Renda Fixa e em Renda Variável (ações), de acordo com a sua aptidão

PERFIL DE INVESTIMENTOS O QUE É? É a opção dada ao participante para que indique os percentuais de seu saldo que devem ser alocados em Renda Fixa e em Renda Variável (ações), de acordo com a sua aptidão

ANTE-PROPOSTA DE DECRETO-LEI VALORES MOBILIÁRIOS DE ESTRUTURA DERIVADA

ANTE-PROPOSTA DE DECRETO-LEI VALORES MOBILIÁRIOS DE ESTRUTURA DERIVADA CAPÍTULO I DISPOSIÇÕES GERAIS Artigo 1.º Âmbito O presente decreto-lei aplica-se aos seguintes valores mobiliários de estrutura derivada:

ANTE-PROPOSTA DE DECRETO-LEI VALORES MOBILIÁRIOS DE ESTRUTURA DERIVADA CAPÍTULO I DISPOSIÇÕES GERAIS Artigo 1.º Âmbito O presente decreto-lei aplica-se aos seguintes valores mobiliários de estrutura derivada:

Produto BNDES Exim Pós-embarque Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Produto BNDES Exim Pós-embarque Normas Operacionais Classificação: Ostensivo Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização,

Produto BNDES Exim Pós-embarque Normas Operacionais Classificação: Ostensivo Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização,

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO RESPONSABILIDADES DE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO RESPONSABILIDADES DE CRÉDITO Índice Conceito de responsabilidade de crédito Central de Responsabilidades de crédito (CRC) O que é a CRC? Para que serve a CRC? Mapa de

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO RESPONSABILIDADES DE CRÉDITO Índice Conceito de responsabilidade de crédito Central de Responsabilidades de crédito (CRC) O que é a CRC? Para que serve a CRC? Mapa de

REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMO SIMPLES - CV

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

LEI Nº 8.977, DE 6 DE JANEIRO DE 1995

LEI Nº 8.977, DE 6 DE JANEIRO DE 1995 Dispõe sobre o Serviço de TV a Cabo e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: CAPÍTULO

LEI Nº 8.977, DE 6 DE JANEIRO DE 1995 Dispõe sobre o Serviço de TV a Cabo e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: CAPÍTULO

SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Título: Tributação nos Planos de Participação nos Lucros e Resultados, Stock Option, Hiring Bônus, Retainer Fee OSWALDO OTHON DE PONTES SARAIVA FILHO

Título: Tributação nos Planos de Participação nos Lucros e Resultados, Stock Option, Hiring Bônus, Retainer Fee OSWALDO OTHON DE PONTES SARAIVA FILHO A Regra é a incidência do IR e das contribuições para

Título: Tributação nos Planos de Participação nos Lucros e Resultados, Stock Option, Hiring Bônus, Retainer Fee OSWALDO OTHON DE PONTES SARAIVA FILHO A Regra é a incidência do IR e das contribuições para

CONDIÇÕES GERAIS CONFIANÇA CAP

CONDIÇÕES GERAIS CONFIANÇA CAP CONDIÇÕES GERAIS DO CONFIANÇA CAP CONDIÇÕES GERAIS CONFIANÇA CAP Versão: 05/2013 Proc. SUSEP 15414.004330/2012-21 CONDIÇÕES GERAIS DO CONFIANÇA CAP SUMÁRIO I - INFORMAÇÕES

CONDIÇÕES GERAIS CONFIANÇA CAP CONDIÇÕES GERAIS DO CONFIANÇA CAP CONDIÇÕES GERAIS CONFIANÇA CAP Versão: 05/2013 Proc. SUSEP 15414.004330/2012-21 CONDIÇÕES GERAIS DO CONFIANÇA CAP SUMÁRIO I - INFORMAÇÕES

Conceitos e princípios básicos de Matemática Financeira aplicada à vida cotidiana do cidadão

Conceitos e princípios básicos de Matemática Financeira aplicada à vida cotidiana do cidadão Aula 6 Técnico em Saúde Bucal Matéria: Administração de Serviços em Saúde Bucal Dr. Flavio Pavanelli CROSP 71347

Conceitos e princípios básicos de Matemática Financeira aplicada à vida cotidiana do cidadão Aula 6 Técnico em Saúde Bucal Matéria: Administração de Serviços em Saúde Bucal Dr. Flavio Pavanelli CROSP 71347

REGULAMENTO INTERNO DE FUNCIONAMENTO DO BANCO LOCAL DE VOLUNTARIADO DE GUIMARÃES

REGULAMENTO INTERNO DE FUNCIONAMENTO DO BANCO LOCAL DE VOLUNTARIADO DE GUIMARÃES (aprovado por deliberação de Câmara de 16 de junho de 2011 em conformidade com as orientações do Conselho Nacional para

REGULAMENTO INTERNO DE FUNCIONAMENTO DO BANCO LOCAL DE VOLUNTARIADO DE GUIMARÃES (aprovado por deliberação de Câmara de 16 de junho de 2011 em conformidade com as orientações do Conselho Nacional para

57º Fórum Mineiro de Gerenciadores de Transporte e Trânsito 07 e 08 de Março de 2013

Araxá, 08/03/13 57º Fórum Mineiro de Gerenciadores de Transporte e Trânsito 07 e 08 de Março de 2013 O Futuro do Transporte Urbano nas Cidades de Pequeno e Médio Porte Compete à União: XX instituir diretrizes

Araxá, 08/03/13 57º Fórum Mineiro de Gerenciadores de Transporte e Trânsito 07 e 08 de Março de 2013 O Futuro do Transporte Urbano nas Cidades de Pequeno e Médio Porte Compete à União: XX instituir diretrizes

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986.

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

RESOLUÇÃO Nº 2.212. II - de 2 (dois) a 4 (quatro) anos: PLE = 0,24(APR) + 0,015 (SW); IV - a partir de 6 (seis) anos: PLE = 0,08 (APR) + 0,015 (SW).

a 4 (quatro) anos: PLE = 0,24(APR) + 0,015 (SW); IV - a partir de 6 (seis) anos: PLE = 0,08 (APR) + 0,015 (SW).") RESOLUÇÃO Nº 2.212 Altera dispositivos das Resoluções nºs 2.099, de 17.08.94, e 2.122, de 30.11.94. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente

RESOLUÇÃO Nº 2.212 Altera dispositivos das Resoluções nºs 2.099, de 17.08.94, e 2.122, de 30.11.94. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente

MATEMÁTICA FINANCEIRA AULA 02. Prof. Mário Leitão

MATEMÁTICA FINANCEIRA AULA 02 Prof. Mário Leitão Conceitos. A matemática financeira é um ramo da matemática que estuda as variações do dinheiro ao longo de tempo. Dinheiro e tempo... Se seu amigo lhe pedisse

MATEMÁTICA FINANCEIRA AULA 02 Prof. Mário Leitão Conceitos. A matemática financeira é um ramo da matemática que estuda as variações do dinheiro ao longo de tempo. Dinheiro e tempo... Se seu amigo lhe pedisse

Painel II: Marco regulatório para inclusão financeira Mesa 3: Adequação de serviços financeiros e dos canais de acesso às necessidades da população

Painel II: Marco regulatório para inclusão financeira Mesa 3: Adequação de serviços financeiros e dos canais de acesso às necessidades da população Agenda Missão do Banco Central do Brasil Inclusão Financeira

Painel II: Marco regulatório para inclusão financeira Mesa 3: Adequação de serviços financeiros e dos canais de acesso às necessidades da população Agenda Missão do Banco Central do Brasil Inclusão Financeira

Renda Fixa Privada Certificado de Recebíveis Imobiliários CRI. Certificado de Recebíveis Imobiliários - CRI

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

O Dever de Consulta Prévia do Estado Brasileiro aos Povos Indígenas.

O Dever de Consulta Prévia do Estado Brasileiro aos Povos Indígenas. O que é o dever de Consulta Prévia? O dever de consulta prévia é a obrigação do Estado (tanto do Poder Executivo, como do Poder Legislativo)

O Dever de Consulta Prévia do Estado Brasileiro aos Povos Indígenas. O que é o dever de Consulta Prévia? O dever de consulta prévia é a obrigação do Estado (tanto do Poder Executivo, como do Poder Legislativo)

Regulamento da MultiConta Prestige

Regulamento da MultiConta Prestige Mais serviços e mais benefícios feitos para quem recebe seu crédito de salário ou aposentadoria no Itaú Personnalité. A MultiConta Prestige oferece um maior número de

Regulamento da MultiConta Prestige Mais serviços e mais benefícios feitos para quem recebe seu crédito de salário ou aposentadoria no Itaú Personnalité. A MultiConta Prestige oferece um maior número de

REGULAMENTO DO BANCO LOCAL DE VOLUNTARIADO DE AZAMBUJA

MUNICÍPIO DE AZAMBUJA REGULAMENTO DO BANCO LOCAL DE VOLUNTARIADO DE AZAMBUJA Aprovado por deliberação da Assembleia Municipal de 19 de Abril de 2011. Publicado pelo Edital n.º 73/2011. Em vigor desde 27

MUNICÍPIO DE AZAMBUJA REGULAMENTO DO BANCO LOCAL DE VOLUNTARIADO DE AZAMBUJA Aprovado por deliberação da Assembleia Municipal de 19 de Abril de 2011. Publicado pelo Edital n.º 73/2011. Em vigor desde 27

PORTARIA 359 DE 20 DE JANEIRO DE

PORTARIA 359 DE 20 DE JANEIRO DE 2011 Dispõe sobre os procedimentos para conservação e devolução de livros, bem como o descarte de livros didáticos irrecuperáveis ou desatualizados no âmbito da Secretaria

PORTARIA 359 DE 20 DE JANEIRO DE 2011 Dispõe sobre os procedimentos para conservação e devolução de livros, bem como o descarte de livros didáticos irrecuperáveis ou desatualizados no âmbito da Secretaria

PROPOSTAS PARA APRIMORAMENTO DA PROTEÇÃO DOS CONSUMIDORES DE PRODUTOS E SERVIÇOS FINANCEIROS

PROPOSTAS PARA APRIMORAMENTO DA PROTEÇÃO DOS CONSUMIDORES DE PRODUTOS E SERVIÇOS FINANCEIROS O Instituto Brasileiro de Defesa do Consumidor Idec, organização sem fins lucrativos e independente de empresas,

PROPOSTAS PARA APRIMORAMENTO DA PROTEÇÃO DOS CONSUMIDORES DE PRODUTOS E SERVIÇOS FINANCEIROS O Instituto Brasileiro de Defesa do Consumidor Idec, organização sem fins lucrativos e independente de empresas,

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

ANDRADE GUTIERREZ CONCESSÕES S.A. 1ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2014

ANDRADE GUTIERREZ CONCESSÕES S.A. 1ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2014 Rio de Janeiro, 30 de Abril de 2015. Prezados Senhores Debenturistas, Na qualidade

ANDRADE GUTIERREZ CONCESSÕES S.A. 1ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2014 Rio de Janeiro, 30 de Abril de 2015. Prezados Senhores Debenturistas, Na qualidade

Grupo Parlamentar PROJECTO DE LEI N.º 549/X REGRAS RELATIVAS À TRANSPARÊNCIA NA PUBLICIDADE E CONTRATOS DE CRÉDITO. Exposição de Motivos

Grupo Parlamentar PROJECTO DE LEI N.º 549/X REGRAS RELATIVAS À TRANSPARÊNCIA NA PUBLICIDADE E CONTRATOS DE CRÉDITO Exposição de Motivos A crise desencadeada pelo mercado imobiliário norte-americano demonstra

Grupo Parlamentar PROJECTO DE LEI N.º 549/X REGRAS RELATIVAS À TRANSPARÊNCIA NA PUBLICIDADE E CONTRATOS DE CRÉDITO Exposição de Motivos A crise desencadeada pelo mercado imobiliário norte-americano demonstra

Os aspectos da Lei de Proteção de Dados Pessoais

Os aspectos da Lei de Proteção de Dados Pessoais PL n. 4060/2012 Veridiana Alimonti Coletivo Intervozes 25 de agosto de 2015 2 Nossas ações cotidianas geram ou podem gerar arquivos, registros e bancos

Os aspectos da Lei de Proteção de Dados Pessoais PL n. 4060/2012 Veridiana Alimonti Coletivo Intervozes 25 de agosto de 2015 2 Nossas ações cotidianas geram ou podem gerar arquivos, registros e bancos

RESOLUÇÃO Nº 752, DE 26 DE AGOSTO DE 2015

RESOLUÇÃO Nº 752, DE 26 DE AGOSTO DE 2015 Regulamenta as linhas de crédito dos Programas de Geração de Emprego e Renda na área Urbana - PROGER Urbano Investimento. O Conselho Deliberativo do Fundo de Amparo

RESOLUÇÃO Nº 752, DE 26 DE AGOSTO DE 2015 Regulamenta as linhas de crédito dos Programas de Geração de Emprego e Renda na área Urbana - PROGER Urbano Investimento. O Conselho Deliberativo do Fundo de Amparo

Decreto-Lei n.º 15/97/M. de 5 de Maio

Decreto-Lei n.º 15/97/M de 5 de Maio Desenvolveram-se, nos últimos tempos, as sociedades dedicadas à entrega rápida de pequenos valores em numerário, entre diversos países e territórios, prestando serviços,

Decreto-Lei n.º 15/97/M de 5 de Maio Desenvolveram-se, nos últimos tempos, as sociedades dedicadas à entrega rápida de pequenos valores em numerário, entre diversos países e territórios, prestando serviços,