Contra ventos e. Para proteger. de infortúnios, celebrámos. com vantagens. para os nossos. com a. protocolo. OK! teleseguros, associados.

|

|

|

- Larissa Fontes Fragoso

- 6 Há anos

- Visualizações:

Transcrição

1 Contra ventos e Para proteger os lares de infortúnios, celebrámos um protocolo com a OK! teleseguros, com vantagens para os nossos associados O NOSSO ESTUDO Analisámos 29 apólices Contactámos 25 seguradoras, para nos enviarem informação sobre os produtos que comercializam. Responderam-nos 13. Açoreana, Axa.Groupama, Logo, Seguro Directoe Zurich apresentaram justificações para não participar no estudo, AMA, April, Lusitânia, Macif, Tranquilidade e Victoria nada responderam. Analisámos a qualidade e o preço das apólices e excluímos do quadro comparativo as que se classificaram abaixo dos 70% na Qualidade Global, bem como a do BBVA, por ser exclusiva para clientes do banco. No dia 16 de novembro do ano passado, em véspera de fim de semana, os habitantes de Lagoa e de Silves, no Algarve, viveram momentos difíceis de esquecer. Um tornado varreu aquela região, deixando para trás 13 feridos, 12 desalojados e destruição era casas, edifícios públicos e viaturas. Dados preliminares recolhidos pela Câmara Municipal de Lagoa apontavam para cerca de 180 habitações afetadas neste concelho, com prejuízos de, aproximadamente, um milhão de euros. Apenas nove casas não estavam seguradas; todavia, 17 famílias não tinham seguro para o recheio. Uma semana depois, o Governo anunciou um fundo de emergência de dois milhões de euros para apoiar as famílias com prejuízos não cobertos por seguros e incapazes de suportar os encargos. A 7 de dezembro de 2010, um fenómeno idêntico ocorreu na região Centro do País, deixando um rasto de destruição nos concelhos de Ferreira do Zêzere, Sertã e Tomar. Mas, 2 anos depois, as famílias continuam a aguardar o apoio do Estado. Segundo o município da Sertã, muitos proprietários não tinham seguro para as suas habitações. Valeram às vítimas as campanhas de solidariedade promovidas pela autarquia, pela Caritas Diocesana e pela Assistência Médica Internacional, que cobriram "uma parte muito residual dos prejuízos". Nunca se espera, mas tragédias podem acontecer, deixando os consumidores a braços com prejuízos que nem sempre conseguem suportar. A lei só obriga quem vive em mg condomínio a contratar um seguro de Ui

2 ? incêndio. Mas qualquer proprietário tem interesse em investir num seguro multirriscos-habitação, que cobre o risco de incêndio e outros, como tempestades, inundações, roubo ou sismos. Dados do Instituto de Seguros de Portugal indicam que, em 2011, existiam mais de 3,5 milhões de apólices de seguros multirriscos- -habitação, contra cerca de 290 mil de incêndio. Tal indica que a maioria dos portugueses prefere jogar pelo seguro. Contudo, segundo o Estudo da Construção e Habitação 2011, do Instituto Nacional de Estatística, nesse ano existiam mais de 5,7 milhões de habitações. Ou seja, um terço das casas não tinha qualquer seguro, o que é preocupante. Se é proprietário da casa onde reside, opte por contratar a cobertura conjunta de paredes e recheio. Caso seja um inquilino, o seguro do imóvel é da responsabilidade do senhorio, tendo de se preocupar apenas com a proteção do recheio que lhe pertence. Para ajudá-lo a encontrar a melhor solução, analisámos 29 apólices. Se é nosso associado, pode poupar até 110 euros por ano face à média das seguradoras do quadro se optar pelo seguro para paredes e recheio, com sismos, do protocolo OK! teleseguros/deco (apartamento em Lisboa, de 2002, no valor de 100 mil euros e recheio de 35 mil euros). Em caso de sinistro, comunique-o à seguradora por escrito, no prazo máximo de 8 dias após tomar conhecimento. Mencione os seus dados pessoais, número da apólice e, se souber, dia e hora da ocorrência, causa (conhecida ou presumível), natureza e montante provável dos prejuízos, bem como quaisquer outros elementos que considere úteis. Olho para a cobertura Todas as seguradoras definem um conjunto de coberturas de contratação obrigatória, como a de incêndio, que constitui a base do seguro e varia bastante de acordo com as companhias. Pagando um prémio adicional,

.")

3 pode contratar outras coberturas, mas algumas têm pouco ou mesmo nenhum interesse. Por exemplo, a queda ou quebra de painéis solares de nada serve a quem não tem este equipamento. A nossa seleção inclui as coberturas que consideramos mais importantes, seja pelo valor potencial dos danos, seja pela frequência com que ocorrem (ver a informação abaixo). Consideramos que algumas coberturas têm um caráter demasiado restritivo, que lhes retira parte da utilidade. Por outro lado, são de lamentar certas exclusões, como a existência de danos ou defeitos de construção anteriores ao sinistro. Como a seguradora não faz uma vistoria prévia, se invocada esta exclusão, o cliente poderá ter problemas para provar o contrário. O desdobramento de coberturas também é desnecessário e pode levar o consumidor a contratar uma cobertura inferior à que pretendia. Um exemplo: em algumas apólices, os danos por água surgem divididos em quatro coberturas (danos por água, rebentamento de canos, torneiras abertas e pesquisa de avarias). O protocolo OK! teleseguros/deco 0 preço certo não tem estas limitações. É muito importante fazer uma avaliação correta dos bens, para calcular o capital a contratar. Se indicar um valor inferior ao real, em caso de sinistro, a seguradora pagará só uma parte dos prejuízos (a chamada regra proporcional). Por exemplo, a casa vale 100 mil euros, mas contratou o seguro por 70 mil euros (ou seja, 70% do valor real). Se um azar lhe destruir uma parte da casa, a seguradora só lhe pagará 70% dos danos. Mas também não ganha nada em sobreavaliar os bens, pois a companhia só o indemniza no equivalente ao valor real, mesmo que esteja a pagar um prémio superior. Não deveria ter de ser o proprietário a fazer estas contas, para as quais, muitas ve- «zes, não tem conhecimentos suficientes. ímt

, e multiplique pelo preço de reconstrução por metro quadrado do")

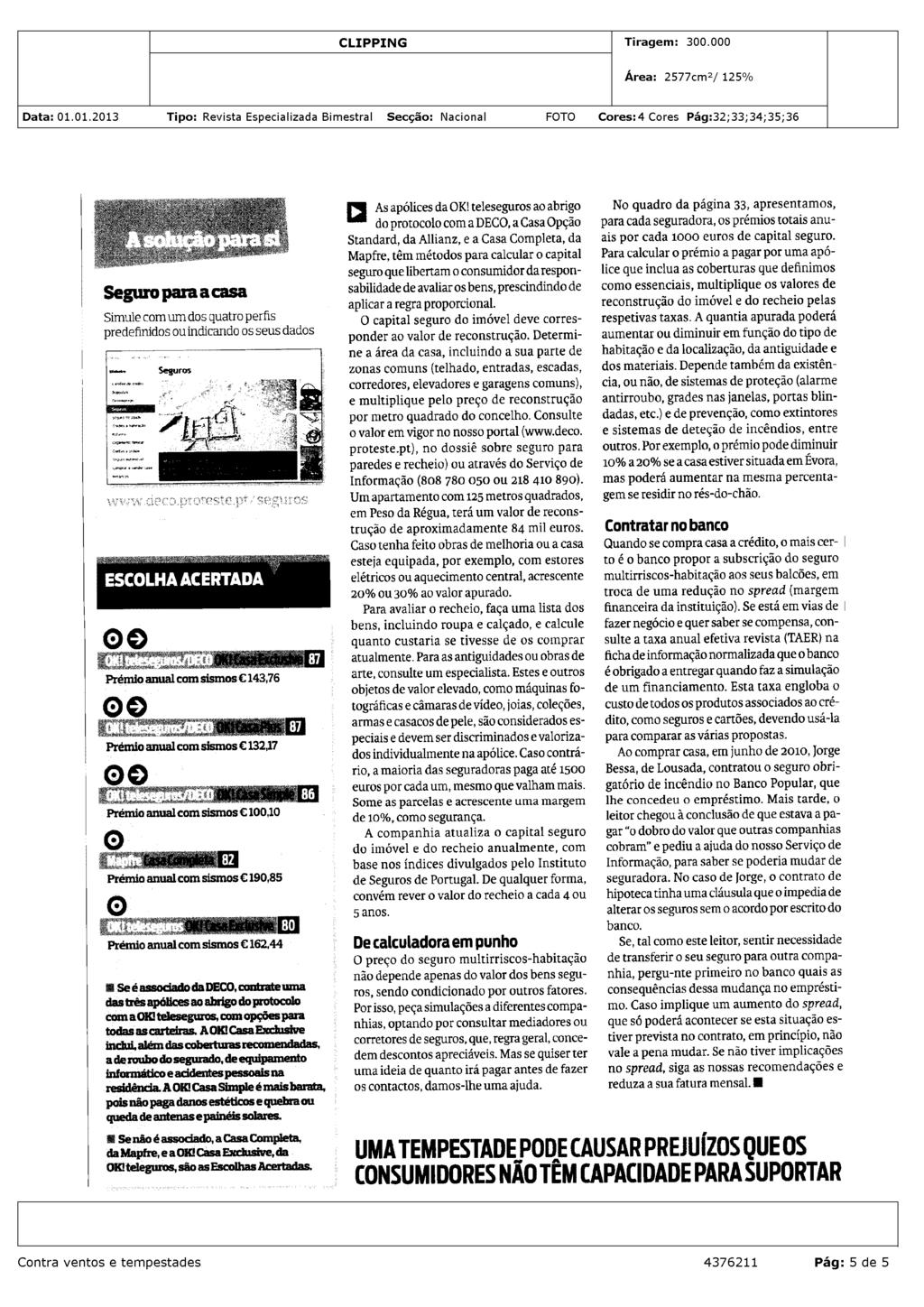

4 Q As apólices da OK! teleseguros ao abrigo "" do protocolo com a DECO, a Casa Opção Standard, da Allianz, e a Casa Completa, da Mapfre, têm métodos para calcular o capital seguro que libertam o consumidor da responsabilidade de avaliar os bens, prescindindo de aplicar a regra proporcional. O capital seguro do imóvel deve corresponder ao valor de reconstrução. Determine a área da casa, incluindo a sua parte de zonas comuns (telhado, entradas, escadas, corredores, elevadores e garagens comuns), e multiplique pelo preço de reconstrução por metro quadrado do concelho. Consulte o valor em vigor no nosso portal ( proteste.pt), no dossiê sobre seguro para paredes e recheio) ou através do Serviço de Informação ( ou ). Um apartamento com 125 metros quadrados, em Peso da Régua, terá um valor de reconstrução de aproximadamente 84 mil euros. Caso tenha feito obras de melhoria ou a casa esteja equipada, por exemplo, com estores elétricos ou aquecimento central, acrescente 20% ou 30% ao valor apurado. Para avaliar o recheio, faça uma lista dos bens, incluindo roupa e calçado, e calcule quanto custaria se tivesse de os comprar atualmente. Para as antiguidades ou obras de arte, consulte um especialista. Estes e outros objetos de valor elevado, como máquinas fotográficas e câmaras de vídeo, jóias, coleções, armas e casacos de pele, são considerados especiais e devem ser discriminados e valorizados individualmente na apólice. Caso contrário, a maioria das seguradoras paga até 1500 euros por cada um, mesmo que valham mais. Some as parcelas e acrescente uma margem de 10%, como segurança. A companhia atualiza o capital seguro do imóvel e do recheio anualmente, com base nos índices divulgados pelo Instituto de Seguros de Portugal. De qualquer forma, convém rever o valor do recheio a cada 4 ou 5 anos. De calculadora em punho O preço do seguro multirriscos-habitação não depende apenas do valor dos bens seguros, sendo condicionado por outros fatores. Por isso, peça simulações a diferentes companhias, optando por consultar mediadores ou corretores de seguros, que, regra geral, concedem descontos apreciáveis. Mas se quiser ter uma ideia de quanto irá pagar antes de fazer os contactos, damos-lhe uma ajuda. No quadro da página 33, apresentamos, para cada seguradora, os prémios totais anuais por cada 1000 euros de capital seguro. Para calcular o prémio a pagar por uma apólice que inclua as coberturas que definimos como essenciais, multiplique os valores de reconstrução do imóvel e do recheio pelas respetivas taxas. A quantia apurada poderá aumentar ou diminuir em função do tipo de habitação e da localização, da antiguidade e dos materiais. Depende também da existência, ou não, de sistemas de proteção (alarme antirroubo, grades nas janelas, portas blindadas, etc.) e de prevenção, como extintores e sistemas de deteção de incêndios, entre outros. Por exemplo, o prémio pode diminuir 10% a 20% se a casa estiver situada em Évora, mas poderá aumentar na mesma percentagem se residir no rés-do-chão. Contratar no banco Quando se compra casa a crédito, o mais certo é o banco propor a subscrição do seguro multirriscos-habitação aos seus balcões, em troca de uma redução no spread (margem financeira da instituição). Se está em vias de fazer negócio e quer saber se compensa, consulte a taxa anual efetiva revista (TAER) na ficha de informação normalizada que o banco é obrigado a entregar quando faz a simulação de um financiamento. Esta taxa engloba o custo de todos os produtos associados ao crédito, como seguros e cartões, devendo usá-la para comparar as várias propostas. Ao comprar casa, em junho de 2010, Jorge Bessa, de Lousada, contratou o seguro obrigatório de incêndio no Banco Popular, que lhe concedeu o empréstimo. Mais tarde, o leitor chegou à conclusão de que estava a pagar "o dobro do valor que outras companhias cobram" e pediu a ajuda do nosso Serviço de Informação, para saber se poderia mudar de seguradora. No caso de Jorge, o contrato de hipoteca tinha uma cláusula que o impedia de alterar os seguros sem o acordo por escrito do banco. Se, tal como este leitor, sentir necessidade de transferir o seu seguro para outra companhia, pergu-nte primeiro no banco quais as consequências dessa mudança no empréstimo. Caso implique um aumento do spread, que só poderá acontecer se esta situação estiver prevista no contrato, em princípio, não vale a pena mudar. Se não tiver implicações no spread, siga as nossas recomendações e reduza a sua fatura mensal. UMATEMPESTADE PODE CAUSAR PREJUÍZOS QUE OS CONSUMIDORES NÃOTÊM CAPACIDADE PARASUPORTAR

5

Sim ulação Seguro Multirrisco

Detalhe do Objeto Seguro Objeto seguro: Local de risco: Morada Não Definida FUNCHAL 9020-020 FUNCHAL Ano de construção do imóvel: >= 2000 N.º de assoalhadas: Imóvel / Recheio Área brut a de const rução(

Detalhe do Objeto Seguro Objeto seguro: Local de risco: Morada Não Definida FUNCHAL 9020-020 FUNCHAL Ano de construção do imóvel: >= 2000 N.º de assoalhadas: Imóvel / Recheio Área brut a de const rução(

De contratação obrigatória ou facultativa,

24 Dinheiro&direitos 121 janeiro/fevereiro 2014 capa seguros Ajudámos três famílias a poupar nos seguros da casa, do carro, de saúd Em alguns casos, melhorámos ainda as coberturas por m De contratação

24 Dinheiro&direitos 121 janeiro/fevereiro 2014 capa seguros Ajudámos três famílias a poupar nos seguros da casa, do carro, de saúd Em alguns casos, melhorámos ainda as coberturas por m De contratação

Conta D.O. Completa. Visa Electron Cartões de Crédito (Contacto, Classic e Premier) Transferências Electrónicas Interbancárias

Transferências Electrónicas Interbancárias") ANEXO I O Crédito Agrícola apresenta através da presente proposta de protocolo as condições preferenciais, em produtos e serviços, para os membros, filhos dos membros e colaboradores da APG e resulta da

ANEXO I O Crédito Agrícola apresenta através da presente proposta de protocolo as condições preferenciais, em produtos e serviços, para os membros, filhos dos membros e colaboradores da APG e resulta da

8 MOTIVOS PARA VENDER SEGURO RESIDENCIAL

8 MOTIVOS PARA VENDER SEGURO RESIDENCIAL 1 Índice Introdução... 3 1. Obedecer a lei... 4 2. Proteger o patrimônio... 5 3. Prevenir o imprevisível... 6 4. Investir para cuidar... 7 5. Confiar nos melhores...,...

8 MOTIVOS PARA VENDER SEGURO RESIDENCIAL 1 Índice Introdução... 3 1. Obedecer a lei... 4 2. Proteger o patrimônio... 5 3. Prevenir o imprevisível... 6 4. Investir para cuidar... 7 5. Confiar nos melhores...,...

Crédito à Habitação. Contratar, reembolsar e renegociar. Fernanda Matias João Ramiro Santos Departamento de Supervisão Comportamental 2 dezembro 2014

Crédito à Habitação Contratar, reembolsar e renegociar Fernanda Matias João Ramiro Santos Departamento de Supervisão Comportamental 2 dezembro 2014 Encontro Nacional de Centros de Informação Autárquica

Crédito à Habitação Contratar, reembolsar e renegociar Fernanda Matias João Ramiro Santos Departamento de Supervisão Comportamental 2 dezembro 2014 Encontro Nacional de Centros de Informação Autárquica

A uma plataforma online de gestão de condomínios permite gerir de forma fácil e simples a atividade do seu condomínio.

PLATAFORMA DE GESTÃO A uma plataforma online de gestão de condomínios permite gerir de forma fácil e simples a atividade do seu condomínio. Principais funcionalidades Possui uma série de funcionalidades

PLATAFORMA DE GESTÃO A uma plataforma online de gestão de condomínios permite gerir de forma fácil e simples a atividade do seu condomínio. Principais funcionalidades Possui uma série de funcionalidades

Escola Profissional de Alvito

Escola Profissional de Alvito Técnico de Informática de Gestão Triénio (2008-2011) Ano lectivo (2009/2010) Disciplina de O.A.E.G Professor: Sérgio Luís Batalha Quintas Trabalho Realizado por: Pedro Branquinho

Escola Profissional de Alvito Técnico de Informática de Gestão Triénio (2008-2011) Ano lectivo (2009/2010) Disciplina de O.A.E.G Professor: Sérgio Luís Batalha Quintas Trabalho Realizado por: Pedro Branquinho

FAMÍLIAS JÁ GEREM MELHOR AS SUAS DESPESAS

600.000 FAMÍLIAS JÁ GEREM MELHOR AS SUAS DESPESAS CLIENTE FREQUENTE Poupe mais com esta solução integrada de produtos e serviços bancários e pague o mesmo todos os meses. MILLENNIUM. AQUI CONSIGO. www.millenniumbcp.pt

600.000 FAMÍLIAS JÁ GEREM MELHOR AS SUAS DESPESAS CLIENTE FREQUENTE Poupe mais com esta solução integrada de produtos e serviços bancários e pague o mesmo todos os meses. MILLENNIUM. AQUI CONSIGO. www.millenniumbcp.pt

FICHA DE TRABALHO Nº2

FICHA DE TRABALHO Nº2 NÚCLEO GERADOR 4- Contexto Privado Validação: Nome: turma: 2- Alteração de hábitos Caso após a análise do seu orçamento sinta a necessidade de começar a poupar, e não conseguindo

FICHA DE TRABALHO Nº2 NÚCLEO GERADOR 4- Contexto Privado Validação: Nome: turma: 2- Alteração de hábitos Caso após a análise do seu orçamento sinta a necessidade de começar a poupar, e não conseguindo

O que é? O Amazônia Residencial Premiável é um produto que oferece 3 coberturas, uma básica e duas adicionais, agregado a um pacote de assistências.

O que é? O Amazônia Residencial Premiável é um produto que oferece 3 coberturas, uma básica e duas adicionais, agregado a um pacote de assistências. Como diz o próprio nome do produto, o segurado também

O que é? O Amazônia Residencial Premiável é um produto que oferece 3 coberturas, uma básica e duas adicionais, agregado a um pacote de assistências. Como diz o próprio nome do produto, o segurado também

Se convido algumas pessoas para jantarem na minha residência e elas passam mal com a comida, está coberto no RC Familiar?

Perguntas Frequentes Caso o cachorro/gato morda alguém fora da residência tem cobertura? Sim, estará amparado pelo seguro desde que contratada a cobertura de RC Familiar. Se convido algumas pessoas para

Perguntas Frequentes Caso o cachorro/gato morda alguém fora da residência tem cobertura? Sim, estará amparado pelo seguro desde que contratada a cobertura de RC Familiar. Se convido algumas pessoas para

ficha de produto multirriscos habitação

ficha de produto multirriscos habitação O que é? O Seguro de multirriscos habitação é um seguro que visa garantir os edifícios ou fracções de edifícios destinados à habitação permanente do Segurado e construídos

ficha de produto multirriscos habitação O que é? O Seguro de multirriscos habitação é um seguro que visa garantir os edifícios ou fracções de edifícios destinados à habitação permanente do Segurado e construídos

SEGURO CASCO ÔNIBUS CARTILHA RESUMIDA

SEGURO CASCO ÔNIBUS CARTILHA RESUMIDA Uma parceria de sucesso A parceria entre ESSOR e LIVONIUS foi criada para inovar ainda mais o mercado de seguros, unindo competência técnica e experiência em modernização.

SEGURO CASCO ÔNIBUS CARTILHA RESUMIDA Uma parceria de sucesso A parceria entre ESSOR e LIVONIUS foi criada para inovar ainda mais o mercado de seguros, unindo competência técnica e experiência em modernização.

ARTIGO 1º Definições

ACP ASSISTÊNCIA TÉCNICA EM CASA CONDIÇÕES GERAIS ARTIGO 1º Definições a) Sócios ACP Associado do Automóvel Club de Portugal que no momento da solicitação do serviço, tenham as suas quotas em dia. b) Habitação

ACP ASSISTÊNCIA TÉCNICA EM CASA CONDIÇÕES GERAIS ARTIGO 1º Definições a) Sócios ACP Associado do Automóvel Club de Portugal que no momento da solicitação do serviço, tenham as suas quotas em dia. b) Habitação

PRODUTOS ADICIONAVEIS que na subscrição dão acesso gratuito a SEGUROS E SERVIÇOS DE ASSISTÊNCIA - CARTÕES DE CRÉDITO -

PRODUTOS ADICIONAVEIS que na subscrição dão acesso gratuito a SEGUROS E SERVIÇOS DE ASSISTÊNCIA - CARTÕES DE CRÉDITO - Informações Úteis 1. Cartões/família de Cartões Elegíveis Verde, Branco SE 18.31,

PRODUTOS ADICIONAVEIS que na subscrição dão acesso gratuito a SEGUROS E SERVIÇOS DE ASSISTÊNCIA - CARTÕES DE CRÉDITO - Informações Úteis 1. Cartões/família de Cartões Elegíveis Verde, Branco SE 18.31,

2 - Para ter um crédito à habitação é obrigatório ter conta na instituição credora e contratar seguro de vida?

1 de 6 18-07-2016 16:40 Menu topo www.bportugal.pt Crédito > Crédito à habitação > Perguntas frequentes Menu de contexto Perguntas frequentes 1 - O que é o crédito à habitação? O crédito à habitação é

1 de 6 18-07-2016 16:40 Menu topo www.bportugal.pt Crédito > Crédito à habitação > Perguntas frequentes Menu de contexto Perguntas frequentes 1 - O que é o crédito à habitação? O crédito à habitação é

SALDOPOSITIVO.CGD.PT PROGRAMA DE LITERACIA FINANCEIRA GUIA PARA COMPRAR CASA

GUIA PARA COMPRAR CASA Comprar casa é um passo importante e uma decisão que tem de ser muito bem ponderada. A maior parte das famílias não consegue pagar uma casa a pronto e tem de recorrer ao crédito

GUIA PARA COMPRAR CASA Comprar casa é um passo importante e uma decisão que tem de ser muito bem ponderada. A maior parte das famílias não consegue pagar uma casa a pronto e tem de recorrer ao crédito

Lagos. Luxo, para ser construído, T2 e T3 apartamentos com vista para o mar e piscina comum APARTAMENTO EM LAGOS

Lagos. Luxo, para ser construído, T2 e T3 apartamentos com vista para o mar e piscina comum APARTAMENTO EM LAGOS ref. S2781 275.000 2 2 114 m2 Localização + Cidade Freguesia Concelho Região Detalhes +

Lagos. Luxo, para ser construído, T2 e T3 apartamentos com vista para o mar e piscina comum APARTAMENTO EM LAGOS ref. S2781 275.000 2 2 114 m2 Localização + Cidade Freguesia Concelho Região Detalhes +

Seguro para Condomínios

O que diz o Código Civil Código Civil, Art. 1.346. "É obrigatório o seguro de toda a edificação contra o risco de incêndio ou destruição, total ou parcial. Este artigo complementa o que dispõe a Lei dos

O que diz o Código Civil Código Civil, Art. 1.346. "É obrigatório o seguro de toda a edificação contra o risco de incêndio ou destruição, total ou parcial. Este artigo complementa o que dispõe a Lei dos

MEU VEÍCULO. Veículo segurado... Seguradoras... Contatos da Seguradora(s) Contratadas...

Contratadas...") MANUAL DO SEGURADO PARABÉNS, Você acaba de adquirir um seguro personalizado com a garantia da Uai Brasil. Obrigado por contratar nossos serviços. Aqui você irá encontrar uma equipe preparada para te atender

MANUAL DO SEGURADO PARABÉNS, Você acaba de adquirir um seguro personalizado com a garantia da Uai Brasil. Obrigado por contratar nossos serviços. Aqui você irá encontrar uma equipe preparada para te atender

SEGUROS COMPREENSIVOS

Data: 18/04/2017 Prova: DEMAIS RAMOS - REG - MÓD 1 - Tipo B Tipo: B SEGUROS COMPREENSIVOS 1) MARQUE A ALTERNATIVA CORRETA Estão incluídos na cobertura básica do Seguro Incêndio Tradicional, que é concedida

Data: 18/04/2017 Prova: DEMAIS RAMOS - REG - MÓD 1 - Tipo B Tipo: B SEGUROS COMPREENSIVOS 1) MARQUE A ALTERNATIVA CORRETA Estão incluídos na cobertura básica do Seguro Incêndio Tradicional, que é concedida

A Allianz Seguros, feliz em tê lo como cliente, informa a seguir os dados complementares referentes ao seu seguro.

Anexo da Apólice nº 03.16.0401806.000000 100167 COND. EDIF. ANTONIO FRANCISCO AVENIDA CONTORNO,4039 FUNCIONARIOS BELO HORIZONTE MG C.E.P. 30110 021 Prezado(a) Segurado(a), A Allianz Seguros, feliz em tê

Anexo da Apólice nº 03.16.0401806.000000 100167 COND. EDIF. ANTONIO FRANCISCO AVENIDA CONTORNO,4039 FUNCIONARIOS BELO HORIZONTE MG C.E.P. 30110 021 Prezado(a) Segurado(a), A Allianz Seguros, feliz em tê

NOTA DE INFORMAÇÃO PRÉVIA SEGURO AUTOMÓVEL

QUAL A IMPORTÂNCIA DE UM? O seguro de Responsabilidade Civil automóvel é obrigatório e tem como objetivo transferir para a VICTORIA a responsabilidade pelo pagamento de prejuízos causados a terceiros.

QUAL A IMPORTÂNCIA DE UM? O seguro de Responsabilidade Civil automóvel é obrigatório e tem como objetivo transferir para a VICTORIA a responsabilidade pelo pagamento de prejuízos causados a terceiros.

Transações de Locação

Transações de Locação Facilitador: Edinaldo Pinho Formação: Bacharel em Informática Especialização Desenvolvimento de Software Bacharel em Administração de Empresas Importância Deixar um imóvel fechado

Transações de Locação Facilitador: Edinaldo Pinho Formação: Bacharel em Informática Especialização Desenvolvimento de Software Bacharel em Administração de Empresas Importância Deixar um imóvel fechado

Monitoramento Garantido. Aumente já a sensação de proteção do seu cliente e ganhe uma nova fonte de renda

Monitoramento Garantido Aumente já a sensação de proteção do seu cliente e ganhe uma nova fonte de renda Ifaseg No mercado desde 1981, a Ifaseg desenvolve, implanta e administra programas de seguros para

Monitoramento Garantido Aumente já a sensação de proteção do seu cliente e ganhe uma nova fonte de renda Ifaseg No mercado desde 1981, a Ifaseg desenvolve, implanta e administra programas de seguros para

Detalhamento de Coberturas. SEGURO PATRIMONIAL (Seguro Proteção Empresarial)

") Detalhamento de Coberturas SEGURO PATRIMONIAL (Seguro Proteção Empresarial) Comércio Perda e pagamento de aluguel 6% 8% Danos elétricos 3% 5% 7,5% Despesas fixas - 6 meses 10% 15% 20% Deterioração de mercadorias

Detalhamento de Coberturas SEGURO PATRIMONIAL (Seguro Proteção Empresarial) Comércio Perda e pagamento de aluguel 6% 8% Danos elétricos 3% 5% 7,5% Despesas fixas - 6 meses 10% 15% 20% Deterioração de mercadorias

SUPERVISÃO Supervisão Comportamental

ANEXO À INSTRUÇÃO N.º 45/2012 - (BO N.º 12, 17.12.2012) Temas SUPERVISÃO Supervisão Comportamental ANEXO II Notas de preenchimento I. Notas gerais para o preenchimento do modelo de ficha de informação

ANEXO À INSTRUÇÃO N.º 45/2012 - (BO N.º 12, 17.12.2012) Temas SUPERVISÃO Supervisão Comportamental ANEXO II Notas de preenchimento I. Notas gerais para o preenchimento do modelo de ficha de informação

FICHA DE PRODUTO VICTORIA HABITAÇÃO

1. DESIGNAÇÃO COMERCIAL VICTORIA Habitação 2. INÍCIO DE COMERCIALIZAÇÃO 21 de setembro de 2015 3. DURAÇÃO Um ano e seguintes 4. POSSIBILIDADES DE SIMULAÇÃO O simulador apresenta dois módulos de simulação/contratação:

1. DESIGNAÇÃO COMERCIAL VICTORIA Habitação 2. INÍCIO DE COMERCIALIZAÇÃO 21 de setembro de 2015 3. DURAÇÃO Um ano e seguintes 4. POSSIBILIDADES DE SIMULAÇÃO O simulador apresenta dois módulos de simulação/contratação:

CADERNO DE ENCARGOS PARA EXPLORAÇÃO DE CAFETARIA-PASTELARIA DA FACULDADE DE DIREITO DE LISBOA

Tel/Fax: 21 743 46 24 CADERNO DE ENCARGOS PARA EXPLORAÇÃO DE CAFETARIA-PASTELARIA DA FACULDADE DE DIREITO DE LISBOA OBJECTO DA CESSÃO: Exploração da Cafetaria-Pastelaria na Faculdade de Direito de Lisboa,

Tel/Fax: 21 743 46 24 CADERNO DE ENCARGOS PARA EXPLORAÇÃO DE CAFETARIA-PASTELARIA DA FACULDADE DE DIREITO DE LISBOA OBJECTO DA CESSÃO: Exploração da Cafetaria-Pastelaria na Faculdade de Direito de Lisboa,

APÓLICE. SEGURADORA 19 SUL AMERICA CIA NACIONAL DE SEGUROS CNPJ: / Cód. SUSEP: /

APÓLICE SEGURADORA 19 SUL AMERICA CIA NACIONAL DE SEGUROS CNPJ: 33.041.062/0001-09 Cód. SUSEP: 15414.002078/2008-30 15414.000542/2009-34 REGISTRO SUSEP: 5118 End: RUA BEATRIZ LARRAGOITI LUCAS 121 - PARTE

APÓLICE SEGURADORA 19 SUL AMERICA CIA NACIONAL DE SEGUROS CNPJ: 33.041.062/0001-09 Cód. SUSEP: 15414.002078/2008-30 15414.000542/2009-34 REGISTRO SUSEP: 5118 End: RUA BEATRIZ LARRAGOITI LUCAS 121 - PARTE

50% mais barato. Um seguro TOKIO MARINE até. que os seguros tradicionais. TM Auto

TM Auto Um seguro TOKIO MARINE até 50% mais barato que os seguros tradicionais TM Auto Clássico Roubo+Rastreador Cobertura básica e Assistência 24 horas QUE PRODUTO É ESSE? Tokio Marine Auto Clássico (regras,

TM Auto Um seguro TOKIO MARINE até 50% mais barato que os seguros tradicionais TM Auto Clássico Roubo+Rastreador Cobertura básica e Assistência 24 horas QUE PRODUTO É ESSE? Tokio Marine Auto Clássico (regras,

18. OPERAÇÕES DE CRÉDITO (PARTICULARES)

") 18.1. Crédito à habitação e contratos conexos Empréstimos a taxa variável Taxa anual nominal (TAN) Taxa anual efetiva (TAE) CH Taxa Indexada - Euribor 12M Euribor 12 m + spread 1,75% a 5,8% 2,730% 13 a

18.1. Crédito à habitação e contratos conexos Empréstimos a taxa variável Taxa anual nominal (TAN) Taxa anual efetiva (TAE) CH Taxa Indexada - Euribor 12M Euribor 12 m + spread 1,75% a 5,8% 2,730% 13 a

Seguro Protecção de Óculos - OMB

Seguro Protecção de Óculos - OMB Outubro 2014 2 Quais os produtos elegíveis? o Óculos/Óculos Sol Graduados; o Lentes Graduadas; o Armações; A adesão ao seguro é sempre feita no momento da compra e só é

Seguro Protecção de Óculos - OMB Outubro 2014 2 Quais os produtos elegíveis? o Óculos/Óculos Sol Graduados; o Lentes Graduadas; o Armações; A adesão ao seguro é sempre feita no momento da compra e só é

Guia de Participação de Sinistro Multirrisco

Guia de Participação de Sinistro Multirrisco Guia de Participação de Sinistro Multirrisco Saiba como cuidar como proceder em caso de sinistro www.fortalezaseguros.co.ao O que fazer em caso de sinistro?

Guia de Participação de Sinistro Multirrisco Guia de Participação de Sinistro Multirrisco Saiba como cuidar como proceder em caso de sinistro www.fortalezaseguros.co.ao O que fazer em caso de sinistro?

CONTRATO DE ARRENDAMENTO

CONTRATO DE ARRENDAMENTO Entre os abaixo assinados: PRIMEIRO OUTORGANTE:, nascido aos, casado, titular do Cartão de Cidadão n.º, válido até, com Número de Identificação Fiscal n.º, natural da freguesia

CONTRATO DE ARRENDAMENTO Entre os abaixo assinados: PRIMEIRO OUTORGANTE:, nascido aos, casado, titular do Cartão de Cidadão n.º, válido até, com Número de Identificação Fiscal n.º, natural da freguesia

Porque fazer um seguro de Condomínio? Quem poderá contratar o Produto Condomínio:

Perguntas Frequentes Porque fazer um seguro de Condomínio? O seguro do condomínio, é uma exigência estabelecida na Lei nº 4.591/1964 (Lei do Condomínio - em edificações e incorporações imobiliárias), e

Perguntas Frequentes Porque fazer um seguro de Condomínio? O seguro do condomínio, é uma exigência estabelecida na Lei nº 4.591/1964 (Lei do Condomínio - em edificações e incorporações imobiliárias), e

20. OPERAÇÕES DE CRÉDITO (OUTROS CLIENTES)

") 20.1. Linhas de crédito e contas correntes Taxa anual nominal (TAN) Taxa anual efetiva (TAE) Outras condições Empréstimos a taxa variável 1. Conta Corrente Conta Corrente 2. Linha Protocolo SAFIAGRI -

20.1. Linhas de crédito e contas correntes Taxa anual nominal (TAN) Taxa anual efetiva (TAE) Outras condições Empréstimos a taxa variável 1. Conta Corrente Conta Corrente 2. Linha Protocolo SAFIAGRI -

Spread 5,500% a 15,750% Nota (1a) 2. Linha Millennium Garantia Prazo: sem termo definido Eónia ou Euribor/ Libor a 1, 3, 6 e

2. Linha Millennium Garantia Prazo: sem termo definido Eónia ou Euribor/ Libor a 1, 3, 6 e") 20.1. Linhas de crédito e contas correntes Taxa Anual Nominal (TAN) Empréstimos a taxa variável (as contas correntes incluem as Contas Correntes com Gestão de Cheques e as Contas Correntes Iva on Time).

20.1. Linhas de crédito e contas correntes Taxa Anual Nominal (TAN) Empréstimos a taxa variável (as contas correntes incluem as Contas Correntes com Gestão de Cheques e as Contas Correntes Iva on Time).

SEGUROS PERSONALIZADOS: GUIA COMPLETO PARA UMA CONTRATAÇÃO TRANQUILA

SEGUROS PERSONALIZADOS: GUIA COMPLETO PARA UMA CONTRATAÇÃO TRANQUILA Introdução... 3 O que é um Seguro Personalizado... 5 Os benefícios de um seguro personalizado... 8 Como contratar de maneira tranquila...

SEGUROS PERSONALIZADOS: GUIA COMPLETO PARA UMA CONTRATAÇÃO TRANQUILA Introdução... 3 O que é um Seguro Personalizado... 5 Os benefícios de um seguro personalizado... 8 Como contratar de maneira tranquila...

Tabela de Preços

Tabela de Preços - 2017 MUNICÍPIO DE FERREIRA DO ZÊZERE CÂMARA MUNICIPAL Entrada em vigor: 01 de janeiro de 2017 Atualização: Deliberação da Câmara Municipal de 13-10-2016 FL. 1/8 TABELA DE PREÇOS 2017

Tabela de Preços - 2017 MUNICÍPIO DE FERREIRA DO ZÊZERE CÂMARA MUNICIPAL Entrada em vigor: 01 de janeiro de 2017 Atualização: Deliberação da Câmara Municipal de 13-10-2016 FL. 1/8 TABELA DE PREÇOS 2017

O SEGURO NA VIDA DO CIDADÃO

O SEGURO NA VIDA DO CIDADÃO O que é o seguro? Dá-se o nome de seguro a todo contrato pelo qual uma das partes (segurador) se obriga a indemnizar a outra (segurado) em caso de ocorrência de determinado

O SEGURO NA VIDA DO CIDADÃO O que é o seguro? Dá-se o nome de seguro a todo contrato pelo qual uma das partes (segurador) se obriga a indemnizar a outra (segurado) em caso de ocorrência de determinado

1- INTRODUÇÃO: Considerando o seguro residencial temos: Coberturas para estrutura e conteúdo do imóvel

1- INTRODUÇÃO: O Seguro Residencial na atualidade tem um objetivo primordial à proteção das residenciais devido à total falta de segurança do País. Na verdade a população se encontra presa em suas casas

1- INTRODUÇÃO: O Seguro Residencial na atualidade tem um objetivo primordial à proteção das residenciais devido à total falta de segurança do País. Na verdade a população se encontra presa em suas casas

Segurança e Confiabilidade

Segurança e Confiabilidade Atua em todos os ramos de Seguros, Patrimoniais e de Pessoas; 4ª maior companhia seguradora do Brasil e líder no segmento de automóvel e residência; 70 anos de existência; Sede

Segurança e Confiabilidade Atua em todos os ramos de Seguros, Patrimoniais e de Pessoas; 4ª maior companhia seguradora do Brasil e líder no segmento de automóvel e residência; 70 anos de existência; Sede

Glossário de Crédito Habitação do NOVO BANCO

Glossário de Crédito Habitação do NOVO BANCO Tipo de Propriedade 1ª Habitação Residência habitual do agregado familiar (habitação própria permanente). 2ª Habitação Residência não habitual do agregado familiar

Glossário de Crédito Habitação do NOVO BANCO Tipo de Propriedade 1ª Habitação Residência habitual do agregado familiar (habitação própria permanente). 2ª Habitação Residência não habitual do agregado familiar

CONDIÇÕES ESPECIAIS RAMO 14. Seguro Compreensivo Residencial. Cobertura Adicional Vendaval, Furacão, Ciclone, Tornado e Queda de Granizo

CONDIÇÕES ESPECIAIS RAMO 14 Seguro Compreensivo Residencial Cobertura Adicional Vendaval, Furacão, Ciclone, Tornado e Queda de Granizo ÍNDICE 1 OBJETIVO DO SEGURO... 3 2 DEFINIÇÕES... 3 3 RISCOS COBERTOS...

CONDIÇÕES ESPECIAIS RAMO 14 Seguro Compreensivo Residencial Cobertura Adicional Vendaval, Furacão, Ciclone, Tornado e Queda de Granizo ÍNDICE 1 OBJETIVO DO SEGURO... 3 2 DEFINIÇÕES... 3 3 RISCOS COBERTOS...

POPULAR HABITAÇÃO Boletim Informativo

1. O que é o Popular O Popular Habitação é um seguro que se destina a assegurar um nível de proteção face a um conjunto de riscos que podem causar danos à sua habitação (permanente ou secundária), bem

1. O que é o Popular O Popular Habitação é um seguro que se destina a assegurar um nível de proteção face a um conjunto de riscos que podem causar danos à sua habitação (permanente ou secundária), bem

Guia do Crédito. Habitação As informações úteis que precisa de saber

As informações úteis que precisa de saber A compra de uma casa será provavelmente uma das decisões mais importantes da sua vida, a pensar nisso preparamos um guia onde apresentamos a nossa oferta de uma

As informações úteis que precisa de saber A compra de uma casa será provavelmente uma das decisões mais importantes da sua vida, a pensar nisso preparamos um guia onde apresentamos a nossa oferta de uma

Gestão de Finanças Pessoais. Suzy Sukie Maia Barroso Silva Fábio Augusto Guimarães Teixeira

Gestão de Finanças Pessoais Suzy Sukie Maia Barroso Silva Fábio Augusto Guimarães Teixeira AVISO Apresentação disponibilizada pelo Banco Central do Brasil para ações de educação financeira alinhadas às

Gestão de Finanças Pessoais Suzy Sukie Maia Barroso Silva Fábio Augusto Guimarães Teixeira AVISO Apresentação disponibilizada pelo Banco Central do Brasil para ações de educação financeira alinhadas às

Indicador de Demanda por Crédito e Investimento do Micro e Pequeno Empresário

Indicador de Demanda por Crédito e Investimento do Micro e Pequeno Empresário Março 2017 Indicador de Propensão a Investir Sem ver necessidade, micro e pequenos empresários não pretendem investir nos próximos

Indicador de Demanda por Crédito e Investimento do Micro e Pequeno Empresário Março 2017 Indicador de Propensão a Investir Sem ver necessidade, micro e pequenos empresários não pretendem investir nos próximos

Simulação de Crédito Imobiliário

Simulação de Crédito Imobiliário Data de Impressão: 16-02-2015 19:40 Número de Simulação: 14616112 / x944719 Gestor de Projeto: MIGUEL VELEZ (211126702) Resumo Prestação inicial Prestação Comissão manutenção

Simulação de Crédito Imobiliário Data de Impressão: 16-02-2015 19:40 Número de Simulação: 14616112 / x944719 Gestor de Projeto: MIGUEL VELEZ (211126702) Resumo Prestação inicial Prestação Comissão manutenção

SEGURO FIANÇA LOCATÍCIA

SEGURO FIANÇA LOCATÍCIA DADOS SUSEP JAN A AGOSTO - 2012 1 INTRODUÇÃO: Esses números foram extraídos do sistema de informações da SUSEP SES o qual é formado através dos FIPES que as seguradoras enviam a

SEGURO FIANÇA LOCATÍCIA DADOS SUSEP JAN A AGOSTO - 2012 1 INTRODUÇÃO: Esses números foram extraídos do sistema de informações da SUSEP SES o qual é formado através dos FIPES que as seguradoras enviam a

Valor médio de avaliação bancária acentua diminuição

25 de novembro de 2014 Inquérito à Avaliação Bancária na Habitação Outubro de 2014 Valor médio de avaliação bancária acentua diminuição O valor médio de avaliação bancária 1 do total do País diminuiu 1,5%

25 de novembro de 2014 Inquérito à Avaliação Bancária na Habitação Outubro de 2014 Valor médio de avaliação bancária acentua diminuição O valor médio de avaliação bancária 1 do total do País diminuiu 1,5%

Simulação de Crédito Imobiliário

Simulação de Crédito Imobiliário Data de Impressão: 16-02-2015 19:45 Número de Simulação: 14616115 / x944719 Gestor de Projeto: MIGUEL VELEZ (211126702) Resumo Prestação inicial Prestação Comissão manutenção

Simulação de Crédito Imobiliário Data de Impressão: 16-02-2015 19:45 Número de Simulação: 14616115 / x944719 Gestor de Projeto: MIGUEL VELEZ (211126702) Resumo Prestação inicial Prestação Comissão manutenção

Privado. Mas o consumidor também pode

Guia Financeiro Investidor Privado Este artigo foi redigido ao abrigo do novo acordo ortográfico. SEGUROS DE VIDA Crédito e família protegidos Se vai contratar o seguro por causa do empréstimo da casa,

Guia Financeiro Investidor Privado Este artigo foi redigido ao abrigo do novo acordo ortográfico. SEGUROS DE VIDA Crédito e família protegidos Se vai contratar o seguro por causa do empréstimo da casa,

Moderna Moradia V5 com possibilidade de Projeto de Turismo Rural, próximo de Boliqueime VILLA EM BOLIQUEIME

Moderna Moradia V5 com possibilidade de Projeto de Turismo Rural, próximo de Boliqueime VILLA EM BOLIQUEIME ref. VM714 650.000 5 5 442 m2 18.350 m2 Localização + Cidade Freguesia Concelho Região Detalhes

Moderna Moradia V5 com possibilidade de Projeto de Turismo Rural, próximo de Boliqueime VILLA EM BOLIQUEIME ref. VM714 650.000 5 5 442 m2 18.350 m2 Localização + Cidade Freguesia Concelho Região Detalhes

Podem ser contratadas outras coberturas, para além das obrigatórias?

SEGURO HABITAÇÃO Qual a importância do Seguro de Habitação? Os bens imóveis, tal como os móveis, estão sujeitos à ocorrência de eventos que lhes podem causar danos. Se não possuir um seguro válido, terá

SEGURO HABITAÇÃO Qual a importância do Seguro de Habitação? Os bens imóveis, tal como os móveis, estão sujeitos à ocorrência de eventos que lhes podem causar danos. Se não possuir um seguro válido, terá

Crédito Habitação BPI - Ficha de Informação Geral

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

NOVAS REGRAS FINANCIAMENTO IMOBILIÁRIO. MAIANE SILVA MORAIS

NOVAS REGRAS FINANCIAMENTO IMOBILIÁRIO. MAIANE SILVA MORAIS Financiamento imobiliário A Caixa Econômica Federal vai reduzir o limite de financiamento para imóveis usados a partir de 4 de maio. O objetivo

NOVAS REGRAS FINANCIAMENTO IMOBILIÁRIO. MAIANE SILVA MORAIS Financiamento imobiliário A Caixa Econômica Federal vai reduzir o limite de financiamento para imóveis usados a partir de 4 de maio. O objetivo

Administração dos Recursos Patrimoniais

Substituição de Um Bem A substituição de um bem atualmente em uso por outro em perfeitas condições de uso e mais eficiente é uma forma de a empresa ganhar vantagem competitiva em face de seus concorrentes,

Substituição de Um Bem A substituição de um bem atualmente em uso por outro em perfeitas condições de uso e mais eficiente é uma forma de a empresa ganhar vantagem competitiva em face de seus concorrentes,

Valor médio de Avaliação Bancária de Habitação com ligeira diminuição

Inquérito à Avaliação Bancária na Habitação Fevereiro de 2010 26 de Março 2010 Valor médio de Avaliação Bancária de Habitação com ligeira diminuição O valor médio de avaliação bancária 1 de habitação no

Inquérito à Avaliação Bancária na Habitação Fevereiro de 2010 26 de Março 2010 Valor médio de Avaliação Bancária de Habitação com ligeira diminuição O valor médio de avaliação bancária 1 de habitação no

Seguro de Vida Universal

http://www.switzerland-family-office.com/br/servicos-do-family-office/seguro-de-vida-universal.html Seguro de Vida Universal Um número crescente de famílias abastadas está contratando o seguro de vida

http://www.switzerland-family-office.com/br/servicos-do-family-office/seguro-de-vida-universal.html Seguro de Vida Universal Um número crescente de famílias abastadas está contratando o seguro de vida

CASTIGLIONE SEGURO PRESTAMISTA JAN A SET DE 2015 SUSEP SES

SEGURO PRESTAMISTA JAN A SET DE 2015 SUSEP SES 1 1- INTRODUÇÃO: As características do seguro prestamista fazem com que o período de vigência seja de acordo com a cobertura individual. O início é às 24

SEGURO PRESTAMISTA JAN A SET DE 2015 SUSEP SES 1 1- INTRODUÇÃO: As características do seguro prestamista fazem com que o período de vigência seja de acordo com a cobertura individual. O início é às 24

Lagos. Vivenda bonita de 3 quartos, na área exclusiva e apenas 3 minutos de carro da praia e Marina VILLA EM LAGOS

Lagos. Vivenda bonita de 3 quartos, na área exclusiva e apenas 3 minutos de carro da praia e Marina VILLA EM LAGOS ref. S2762 495.000 3 2 155 m2 515 m2 Localização + Cidade Freguesia Concelho Região Detalhes

Lagos. Vivenda bonita de 3 quartos, na área exclusiva e apenas 3 minutos de carro da praia e Marina VILLA EM LAGOS ref. S2762 495.000 3 2 155 m2 515 m2 Localização + Cidade Freguesia Concelho Região Detalhes

Novas Moradias V3 com Altos Padrões de Qualidade, a 5 Minutos de Faro e da Ilha de Faro VILLA EM FARO

Novas Moradias V3 com Altos Padrões de Qualidade, a 5 Minutos de Faro e da Ilha de Faro VILLA EM FARO ref. S5180 348.000 4 4 126 m2 250 m2 Localização + Cidade Freguesia Concelho Região Detalhes + Faro

Novas Moradias V3 com Altos Padrões de Qualidade, a 5 Minutos de Faro e da Ilha de Faro VILLA EM FARO ref. S5180 348.000 4 4 126 m2 250 m2 Localização + Cidade Freguesia Concelho Região Detalhes + Faro

DESTAQUES OPERACIONAIS E FINANCEIROS DO 3T05 E 9M05

Porto Seguro Anuncia Lucro Líquido de R$74,5 milhões ou R$0,97 por ação no 3T05 e R$167,9 milhões ou R$2,18 por ação em 9M05 Crescimento de 12,1% dos Prêmios Auferidos na comparação trimestral e 19,3%

Porto Seguro Anuncia Lucro Líquido de R$74,5 milhões ou R$0,97 por ação no 3T05 e R$167,9 milhões ou R$2,18 por ação em 9M05 Crescimento de 12,1% dos Prêmios Auferidos na comparação trimestral e 19,3%

HABILIDADES FINANCEIRAS E RESTRIÇÕES AO CONSUMO DOS INADIMPLENTES NO BRASIL

HABILIDADES FINANCEIRAS E RESTRIÇÕES AO CONSUMO DOS INADIMPLENTES NO BRASIL Setembro 2016 INTRODUÇÃO Boa parte dos inadimplentes não tem conhecimento de aspectos importantes da sua situação financeira.

HABILIDADES FINANCEIRAS E RESTRIÇÕES AO CONSUMO DOS INADIMPLENTES NO BRASIL Setembro 2016 INTRODUÇÃO Boa parte dos inadimplentes não tem conhecimento de aspectos importantes da sua situação financeira.

SEGUROS DE HABITAÇÃO. ASF Autoridade de Supervisão de Seguros e Fundos de Pensões

SEGUROS DE HABITAÇÃO ASF Autoridade de Supervisão de Seguros e Fundos de Pensões 1 SEGURO DE HABITAÇÃO 2 Seguro de incêndio 2 O que cobre o seguro obrigatório de incêndio? 2 Seguro multirriscos habitação

SEGUROS DE HABITAÇÃO ASF Autoridade de Supervisão de Seguros e Fundos de Pensões 1 SEGURO DE HABITAÇÃO 2 Seguro de incêndio 2 O que cobre o seguro obrigatório de incêndio? 2 Seguro multirriscos habitação

AGRONEGÓCIO. Agricultura Pecuária. Dentro da Porteira. Depois da Porteira. Antes da Porteira. Do Plantio à Colheita

SEGUROS RURAIS Antes da Porteira AGRONEGÓCIO Agricultura Pecuária Dentro da Porteira EVENTOS CLIMÁTICOS PREJUDICAM TODA A CADEIA Depois da Porteira Do Plantio à Colheita Safra Agrícola 2014 / 2015 VISÃO

SEGUROS RURAIS Antes da Porteira AGRONEGÓCIO Agricultura Pecuária Dentro da Porteira EVENTOS CLIMÁTICOS PREJUDICAM TODA A CADEIA Depois da Porteira Do Plantio à Colheita Safra Agrícola 2014 / 2015 VISÃO

Preçário. Banco Português de Gestão, S.A. Instituição Bancária FOLHETO DE TAXAS DE JURO. Data de Entrada em vigor: 01-jul-2017

Preçário Banco Português de Gestão, S.A. Instituição Bancária FOLHETO DE TAXAS DE JURO Data de O Preçário pode ser consultado nos balcões e locais de atendimento ao público do Banco Português de Gestão

Preçário Banco Português de Gestão, S.A. Instituição Bancária FOLHETO DE TAXAS DE JURO Data de O Preçário pode ser consultado nos balcões e locais de atendimento ao público do Banco Português de Gestão

É um seguro que garante ao Proprietário o recebimento dos aluguéis e de outras despesas mensais quando o inquilino deixar de pagar o aluguel.

MERCADO BRASILEIRO DE SEGUROS FIANÇA LOCATÍCIA 12 MESES ENCERRADOS EM ABRIL DE 2009 E 2008. É um seguro que garante ao Proprietário o recebimento dos aluguéis e de outras despesas mensais quando o inquilino

MERCADO BRASILEIRO DE SEGUROS FIANÇA LOCATÍCIA 12 MESES ENCERRADOS EM ABRIL DE 2009 E 2008. É um seguro que garante ao Proprietário o recebimento dos aluguéis e de outras despesas mensais quando o inquilino

Programa Operacional Sustentabilidade e Eficiência no Uso de Recursos

SECÇÃO 4 Apoio à eficiência energética, à gestão inteligente da energia e à utilização das energias renováveis nas infraestruturas públicas da Administração Local Objetivos Específicos: Os apoios têm como

SECÇÃO 4 Apoio à eficiência energética, à gestão inteligente da energia e à utilização das energias renováveis nas infraestruturas públicas da Administração Local Objetivos Específicos: Os apoios têm como

uma vasta protecção para quem encontra a melhor solução para as avarias motor motor

uma vasta protecção para quem encontra a melhor solução para as avarias motor motor segurtrade motor Segurtrade - Motor é uma solução de protecção para a sua empresa, direccionada para pequenas e médias

uma vasta protecção para quem encontra a melhor solução para as avarias motor motor segurtrade motor Segurtrade - Motor é uma solução de protecção para a sua empresa, direccionada para pequenas e médias

Protocolo para Colaboradores

Protocolo para Colaboradores Março 2014 O PROTOCOLO E SUAS VANTAGENS O Protocolo é um acordo entre um Parceiro e o Banco, atribuindo vantagens aos seus Colaboradores em produtos e serviços financeiros

Protocolo para Colaboradores Março 2014 O PROTOCOLO E SUAS VANTAGENS O Protocolo é um acordo entre um Parceiro e o Banco, atribuindo vantagens aos seus Colaboradores em produtos e serviços financeiros

18. OPERAÇÕES DE CRÉDITO (PARTICULARES)

") 18.1. Crédito à habitação e contratos conexos Empréstimos a taxa variável Taxa anual nominal (TAN) Taxa anual efetiva (TAE) CH Taxa Indexada - Euribor 12M Euribor 12 m + spread 1,75% a 5,8% 2,753% 13 a

18.1. Crédito à habitação e contratos conexos Empréstimos a taxa variável Taxa anual nominal (TAN) Taxa anual efetiva (TAE) CH Taxa Indexada - Euribor 12M Euribor 12 m + spread 1,75% a 5,8% 2,753% 13 a

CONTRATO CESSÃO DE EXPLORAÇÃO

CONTRATO CESSÃO DE EXPLORAÇÃO Primeiro Outorgante,.. com sede em.., N.º.., xxxx-xxx, com o NIF/NIPC xxx xxx xxx. Segundo Outorgante, JRG - Hotelaria, Lda, contribuinte n.º 506560821, com sede no Edifício

CONTRATO CESSÃO DE EXPLORAÇÃO Primeiro Outorgante,.. com sede em.., N.º.., xxxx-xxx, com o NIF/NIPC xxx xxx xxx. Segundo Outorgante, JRG - Hotelaria, Lda, contribuinte n.º 506560821, com sede no Edifício

Crédito Habitação. Guia Informativo

Crédito Habitação Guia Informativo Índice 1 Escolha a Sua Casa Critérios a considerar pág. 3 2 Etapas para a compra de casa no Bankinter pág. 4 3 Documentação Geral necessária pág. 5 4 Sem Preocupações

Crédito Habitação Guia Informativo Índice 1 Escolha a Sua Casa Critérios a considerar pág. 3 2 Etapas para a compra de casa no Bankinter pág. 4 3 Documentação Geral necessária pág. 5 4 Sem Preocupações

Certificado Energético Edifício de Habitação IDENTIFICAÇÃO POSTAL. Morada RUA CONDE SABUGOSA, 27, 7º ESQ. Localidade LISBOA. Freguesia ALVALADE

Válido até 15/10/2024 IDENTIFICAÇÃO POSTAL Morada RUA CONDE SABUGOSA, 27, 7º ESQ. Localidade LISBOA Freguesia ALVALADE Concelho LISBOA GPS 38.748515, -9.140355 IDENTIFICAÇÃO PREDIAL/FISCAL Conservatória

Válido até 15/10/2024 IDENTIFICAÇÃO POSTAL Morada RUA CONDE SABUGOSA, 27, 7º ESQ. Localidade LISBOA Freguesia ALVALADE Concelho LISBOA GPS 38.748515, -9.140355 IDENTIFICAÇÃO PREDIAL/FISCAL Conservatória

Moradia com 5 Quartos e Cave, em Castro Marim, Próxima de Campo de Golf e a 800m da Praia VILLA EM CASTRO MARIM

Moradia com 5 Quartos e Cave, em Castro Marim, Próxima de Campo de Golf e a 800m da Praia VILLA EM CASTRO MARIM ref. S3021 620.000 5 5 310 m2 1.243 m2 Localização + Cidade Freguesia Concelho Região Detalhes

Moradia com 5 Quartos e Cave, em Castro Marim, Próxima de Campo de Golf e a 800m da Praia VILLA EM CASTRO MARIM ref. S3021 620.000 5 5 310 m2 1.243 m2 Localização + Cidade Freguesia Concelho Região Detalhes

Indicador de Demanda por Crédito e Investimento do Micro e Pequeno Empresário

Indicador de Demanda por Crédito e Investimento do Micro e Pequeno Empresário Maio 2017 mai/15 jun/15 jul/15 ago/15 set/15 out/15 nov/15 dez/15 jan/16 fev/16 mar/16 abr/16 mai/16 jun/16 jul/16 ago/16 set/16

Indicador de Demanda por Crédito e Investimento do Micro e Pequeno Empresário Maio 2017 mai/15 jun/15 jul/15 ago/15 set/15 out/15 nov/15 dez/15 jan/16 fev/16 mar/16 abr/16 mai/16 jun/16 jul/16 ago/16 set/16

Simulação de Crédito Imobiliário

Simulação de Crédito Imobiliário Data de Impressão: 16-02-2015 19:42 Número de Simulação: 14616115 / x944719 Gestor de Projeto: MIGUEL VELEZ (211126702) Resumo Prestação inicial Prestação Comissão manutenção

Simulação de Crédito Imobiliário Data de Impressão: 16-02-2015 19:42 Número de Simulação: 14616115 / x944719 Gestor de Projeto: MIGUEL VELEZ (211126702) Resumo Prestação inicial Prestação Comissão manutenção

ASSISTÊNCIA BB SEGURO VIDA EMPRESA FLEX ASSISTÊNCIA INSPEÇÃO EMPRESARIAL

ASSISTÊNCIA OS SERVIÇOS DE ASSISTÊNCIA SÃO PRESTADOS PELA BRASIL ASSISTÊNCIA S.A., CNPJ: 68.181.221/0001-47 Página 1 de 11 COMO ACIONAR OS SERVIÇOS DE ASSISTÊNCIA? Precisando utilizar os serviços de assistências

ASSISTÊNCIA OS SERVIÇOS DE ASSISTÊNCIA SÃO PRESTADOS PELA BRASIL ASSISTÊNCIA S.A., CNPJ: 68.181.221/0001-47 Página 1 de 11 COMO ACIONAR OS SERVIÇOS DE ASSISTÊNCIA? Precisando utilizar os serviços de assistências

SUHAISEGUROS.COM.BR. Tudo o que você precisa saber sobre seguro para motos

SUHAISEGUROS.COM.BR Tudo o que você precisa saber sobre seguro para motos 1 2 Sumário Você encontrará em nosso ebook as 24 principais dúvidas sobre o seguro para motos e algumas dicas para proteger o seu

SUHAISEGUROS.COM.BR Tudo o que você precisa saber sobre seguro para motos 1 2 Sumário Você encontrará em nosso ebook as 24 principais dúvidas sobre o seguro para motos e algumas dicas para proteger o seu

EMPRÉSTIMO E CARTÃO CONSIGNADO

setembro/2016 EMPRÉSTIMO E CARTÃO CONSIGNADO DIRECIONADOS A APOSENTADOS E PENSIONISTAS Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social pode obter crédito

setembro/2016 EMPRÉSTIMO E CARTÃO CONSIGNADO DIRECIONADOS A APOSENTADOS E PENSIONISTAS Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social pode obter crédito

O proprietário tem a garantia do recebimento dos aluguéis atrasados; O seguro Locatícia oferece coberturas adicionais de danos ao imóvel, multa por

Esse estudo está calcado nas informações divulgadas pela SUSEP através de seu sistema de informações SES obtido através da consolidação dos FIPES que as seguradoras enviam para a superintendência de forma

Esse estudo está calcado nas informações divulgadas pela SUSEP através de seu sistema de informações SES obtido através da consolidação dos FIPES que as seguradoras enviam para a superintendência de forma

Sumário Executivo do Contrato de Cartão de Crédito

Sumário Executivo do Contrato de Cartão de Crédito O Personnalité, sempre preocupado em manter a total transparência com você, preparou um resumo do contrato do seu cartão. Lembre que este é apenas um

Sumário Executivo do Contrato de Cartão de Crédito O Personnalité, sempre preocupado em manter a total transparência com você, preparou um resumo do contrato do seu cartão. Lembre que este é apenas um

Entendendo sua Cobertura de Seguro de Saude

Para obter mais informações ou assistência, Ligue para: 1-877-553-7453 Entendendo sua Cobertura de Seguro de Saude COMPREENDENDO SUA COBERTURA DE SAUDE É importante saber: - Como seu plano de seguro funciona,

Para obter mais informações ou assistência, Ligue para: 1-877-553-7453 Entendendo sua Cobertura de Seguro de Saude COMPREENDENDO SUA COBERTURA DE SAUDE É importante saber: - Como seu plano de seguro funciona,

MATERIAL BÁSICO GESTÃO FINANCEIRA PESSOAL

MATERIAL BÁSICO GESTÃO FINANCEIRA PESSOAL Rua do Paraíso, 760 / Rua Oliveira Melo, 474 +55 11 3937 9900 / 3738 7000 www.sigmasolucoes.com.br INTRODUÇÃO A maneira como lidamos com o dinheiro, é herança

MATERIAL BÁSICO GESTÃO FINANCEIRA PESSOAL Rua do Paraíso, 760 / Rua Oliveira Melo, 474 +55 11 3937 9900 / 3738 7000 www.sigmasolucoes.com.br INTRODUÇÃO A maneira como lidamos com o dinheiro, é herança

O que é? Atividades Alvo: Ficha Informativa Segurtrade

O que é? é uma solução de seguros multirriscos (com coberturas de Responsabilidade Civil, Equipamento Eletrónico, Acidentes Pessoais e outras) direcionada para as atividades de Comércio e Serviços, em

O que é? é uma solução de seguros multirriscos (com coberturas de Responsabilidade Civil, Equipamento Eletrónico, Acidentes Pessoais e outras) direcionada para as atividades de Comércio e Serviços, em

Para circular na via pública, qualquer automóvel tem de possuir

na DINHEIRO & DIREITOS n.º 111, maio 2012 Condições especiais em www.deco.proteste.pt/seguroauto XXAUTOMÓVEL Além do seguro obrigatório, há coberturas facultativas, que cobrem vários riscos. Mas nem sempre

na DINHEIRO & DIREITOS n.º 111, maio 2012 Condições especiais em www.deco.proteste.pt/seguroauto XXAUTOMÓVEL Além do seguro obrigatório, há coberturas facultativas, que cobrem vários riscos. Mas nem sempre

Relatório de Atividade. Ano de 2016

PROVEDOR DO CLIENTE DA LIBERTY SEGUROS Relatório de Atividade Ano de 2016 (Em cumprimento do disposto no n.º 6 do Artigo 158.º da Lei n.º 147/2015 de 9 de setembro) I. Introdução Em 2016 foram registadas

PROVEDOR DO CLIENTE DA LIBERTY SEGUROS Relatório de Atividade Ano de 2016 (Em cumprimento do disposto no n.º 6 do Artigo 158.º da Lei n.º 147/2015 de 9 de setembro) I. Introdução Em 2016 foram registadas

CIRCULAR SUSEP Nº 009, de 8 de fevereiro de 1978

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP Nº 009, de 8 de fevereiro de 1978 Altera Condições Gerais da Apólice e Tarifas para o Seguro de Tumultos (Circular SUSEP nº 43/76). O SUPERINTENDENTE

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP Nº 009, de 8 de fevereiro de 1978 Altera Condições Gerais da Apólice e Tarifas para o Seguro de Tumultos (Circular SUSEP nº 43/76). O SUPERINTENDENTE

Certificado Energético Edifício de Habitação IDENTIFICAÇÃO POSTAL. Morada AVENIDA BRASILIA, 46, 3º ESQ Localidade APELAÇÃO

Válido até 05/02/2025 IDENTIFICAÇÃO POSTAL Morada AVENIDA BRASILIA, 46, 3º ESQ Localidade APELAÇÃO Freguesia CAMARATE, UNHOS E APELAÇÃO Concelho LOURES GPS 38.816247, -9.130431 IDENTIFICAÇÃO PREDIAL/FISCAL

Válido até 05/02/2025 IDENTIFICAÇÃO POSTAL Morada AVENIDA BRASILIA, 46, 3º ESQ Localidade APELAÇÃO Freguesia CAMARATE, UNHOS E APELAÇÃO Concelho LOURES GPS 38.816247, -9.130431 IDENTIFICAÇÃO PREDIAL/FISCAL

2.2.1 Para efeito de data do sinistro, será considerada a data do falecimento do segurado.

A Zurich Santander Brasil Seguros e Previdência S.A., designada Seguradora, e o proponente, aqui designado segurado, contratam o Seguro Prestamista Cheque Empresa Protegido, cujo estipulante é o Banco

A Zurich Santander Brasil Seguros e Previdência S.A., designada Seguradora, e o proponente, aqui designado segurado, contratam o Seguro Prestamista Cheque Empresa Protegido, cujo estipulante é o Banco

FIN - FICHA DE INFORMAÇÃO NORMALIZADA

FIN - FICHA DE INFORMAÇÃO NORMALIZADA PARTE I - CONDIÇÕES FINANCEIRAS DO CRÉDITO À HABITAÇÃO A. ELEMENTOS DE IDENTIFICAÇÃO E OBSERVAÇÕES 1. Identificação da Instituição Denominação Caixa Geral de Depósitos,

FIN - FICHA DE INFORMAÇÃO NORMALIZADA PARTE I - CONDIÇÕES FINANCEIRAS DO CRÉDITO À HABITAÇÃO A. ELEMENTOS DE IDENTIFICAÇÃO E OBSERVAÇÕES 1. Identificação da Instituição Denominação Caixa Geral de Depósitos,

ALTERAÇÕES AO REGIME DO ARRENDAMENTO URBANO PROCESSO DE ACTUALIZAÇÃO DAS RENDAS

ALTERAÇÕES AO REGIME DO ARRENDAMENTO URBANO PROCESSO DE ACTUALIZAÇÃO DAS RENDAS ARRENDAMENTOS HABITACIONAIS (ARTS.º 30.º A 36.º) INICIATIVA DO SENHORIO Inicia-se com a comunicação do senhorio ao arrendatário,

ALTERAÇÕES AO REGIME DO ARRENDAMENTO URBANO PROCESSO DE ACTUALIZAÇÃO DAS RENDAS ARRENDAMENTOS HABITACIONAIS (ARTS.º 30.º A 36.º) INICIATIVA DO SENHORIO Inicia-se com a comunicação do senhorio ao arrendatário,

TRATAMOS DO ARRENDAMENTO E DA GESTÃO DO SEU IMÓVEL ZELAMOS E VALORIZAMOS O SEU INVESTIMENTO ESPECIALISTAS EM SOLUÇÕES IMOBILIÁRIAS

TRATAMOS DO ARRENDAMENTO E DA GESTÃO DO SEU IMÓVEL ZELAMOS E VALORIZAMOS O SEU INVESTIMENTO REDE SOLUÇÕES IDEAIS GARANTIA DE SATISFAÇÃO GESTÃO DE ARRENDAMENTOS - SERVIÇO GESTÃO DE ARRENDAMENTOS Numa altura

TRATAMOS DO ARRENDAMENTO E DA GESTÃO DO SEU IMÓVEL ZELAMOS E VALORIZAMOS O SEU INVESTIMENTO REDE SOLUÇÕES IDEAIS GARANTIA DE SATISFAÇÃO GESTÃO DE ARRENDAMENTOS - SERVIÇO GESTÃO DE ARRENDAMENTOS Numa altura

Alugar carro a crédito

Dinheiro & direitos 126 novembro/dezembro 2014 37 Alugar carro a crédito Leasing, ALD e renting: as coqueluches do não são apenas uma moda. Alugar carro e comprá-lo mais tarde pode mesmo ser um bom negócio

Dinheiro & direitos 126 novembro/dezembro 2014 37 Alugar carro a crédito Leasing, ALD e renting: as coqueluches do não são apenas uma moda. Alugar carro e comprá-lo mais tarde pode mesmo ser um bom negócio

Se vive num apartamento ou condomínio de unidades múltiplas e andares múltiplos...

Se vive num apartamento ou condomínio de unidades múltiplas e andares múltiplos... É importante que saiba o que fazer em caso de incêndio. Esta brochura é intencionada para lhe dar directivas gerais sobre

Se vive num apartamento ou condomínio de unidades múltiplas e andares múltiplos... É importante que saiba o que fazer em caso de incêndio. Esta brochura é intencionada para lhe dar directivas gerais sobre