Grupo de Estudos em Direito de Recursos Naturais 23/06/2012

|

|

|

- Giovanna Tavares Porto

- 8 Há anos

- Visualizações:

Transcrição

1 Grupo de Estudos em Direito de Recursos Naturais 23/06/2012

2 Módulo I : História e Elementos Fundamentais Módulo II : Cláusulas Introdutórias Módulo III: Fase de Exploração Módulo IV: Fase de Produção Módulo V : Divisão dos Resultados da Produção Módulo VI : A Fase de Descomissionamento e o Destino dos Bens

3 Myller Kairo C. de Mesquita & Luiz Alberto C. Bustamante

4 Módulo I : História e Elementos Fundamentais O Surgimento do Contrato de Partilha e seu Contexto Por: Luiz Alberto C. Bustamante Os Elementos Diferenciais Tradicionalmente Vinculados ao Contrato de Partilha Por: Myller Kairo C. de Mesquita

5 Myller Kairo Coelho de Mesquita

6 I. Origem. II. Objetivo primário. III. Natureza jurídica do PSC. IV. Os elementos tradicionalmente vinculados ao PSC. IV.I. Direitos reconhecidos à IOC e ao governo hospedeiro. IV. II. Cláusulas de obrigação de investimento e de trabalho. IV. III. Cláusulas relativas às rendas do governo e da IOC. V. Cláusulas chave do PSC. VI. Características básicas aplicáveis a todos os PSCs.

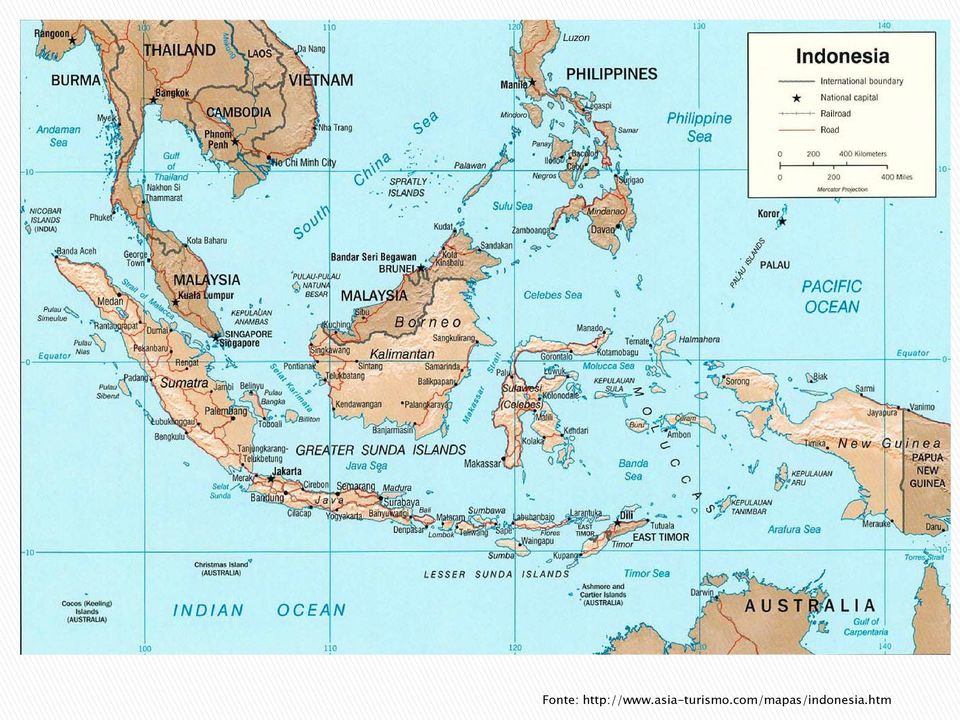

7 O PSC surgiu na Indonésia (1966) para se contrapor ao modelo da concessão: juridicamente permissiva e economicamente desequilibrada em favor da IOC. Evolução histórica: Descoberta de petróleo da Indonésia data de A exploração era regulada por meio de acordos de licença exclusivos com participação da Royal Dutch Shell. Em 1945, ocorre a independência da metrópole holandesa. Nesse período vigoravam contratos de concessão. Em 1961, foram suspensas novas concessões.

8 Fonte:

9 Problema: como desenvolver e controlar os recursos petrolíferos sem tecnologia e capital necessários? Surgimento de contrato de serviços. Opção frustrada. Solução: Surgimento dos production sharing contracts (PSC). Origem funcional: contrato de meação agrícola. O Estado passava a ser representado por uma empresa estatal criada com esse fim. Inicialmente, eram três empresas: Permina, Indonesian Oil Mining Company (Pertamin) e State Oil Company (PN Permigan). Em 1965, a PN Permigan foi dissolvida, enquanto as outras duas sofreram um processo de fusão, dando origem à estatal Pertamina. (TOLMASQUIM, Mauricio Tiomno; Marcos regulatórios da indústria mundial de petróleo Rio de Janeiro: Synergia: EPE, 2011, p. 135)

e State Oil Company (PN Permigan).")

10 Objetivo: maior controle, participação, fiscalização do Estado sobre a atividade petrolífera. Há possibilidade de contabilização de reservas de petróleo nas demonstrações financeiras da International Oil Company (IOC), apesar de a propriedade do óleo ser do país. Estruturalmente, é parecido com um farmout agreement. Há divisão de lucro se forem recuperados os custos de perfuração e operação do poço. Diferença: i) o PSC não garante titularidade de direito sobre o bem a ser explorado; ii) a IOC é considerada uma mera contratada.

11 A primary objective of a PSC is to develop the host country s petroleum reserves, using the capital and technological expertise of the IOC while maintaining sovereignty and control of the reserves. INTERNETIONAL PETROLEUM TRANSACTIONS, THIRD EDITION (Rocky Mountain Mineral Law Foundation 2010, p. 471) Um objetivo primário de um PSC é desenvolver as reservas petrolíferas do país hospedeiro, usando o capital e a expertise tecnológica da IOC de modo a manter a soberania e controle das reservas.

Um objetivo primário de um PSC é desenvolver as reservas petrolíferas do país hospedeiro, usando o capital e a")

12 Contrato de características puramente associativas Contrato de Prestação de serviço A OC opera com o status de contratada em face do detentor dos direitos de mineração e proprietário dos hidrocarbonetos, que é o próprio Estado hospedeiro ou uma NOC para que, em seguida, uma parte da produção seja recebida pela OC sob o PSC como um pagamento ou compensação pelos serviços prestados. (BNDES, Contrato de partilha. s/default/bndes_pt/galerias/arquivos/empresa/p esquisa/chamada1/relat_i-4de8.pdf, p. 235) Argumentos que corroboram esta segunda tese são: (i) o fato de que, no PSC, a OC detém a responsabilidade sobre as operações, o que não seria plausível caso ela figurasse como mera prestadora de serviços; (ii) a propriedade ao óleo (tanto o cost oil como o profit oil) já ser assegurada de plano, embora apenas se aperfeiçoe com a tradição do hidrocarboneto produzido, após procedimentos operacionais de separação, tratamento e medição, dentro de uma periodicidade ajustada no instrumento, e (iii) o fato de as OCs poderem computar as reservas em suas demonstrações financeiras. (idem, p. 235)

Argumentos que corroboram esta segunda tese são: (i) o fato de que, no PSC, a OC detém a responsabilidade sobre as operações, o que não seria plausível caso ela figurasse como mera prestadora de")

13

14 Não existe amparo legal ao interesse ou titularidade do óleo pela IOC, à exceção do que for devidamente convencionado no PSC. O contrato pode ocorrer entre a IOC e o Estado ou a National Oil Company (NOC), que por sua vez vai gerenciar o contrato e absorver conhecimento a fim de continuar a produção no término do PSC. Estado National Oil Company International Oil Company

15 A IOC é obrigada a prover todo o material, tecnologia, capital e trabalho para adimplir os objetivos do PSC. Todo o material e infraestrutura, exceto os arrendados, serão transferidos ao Estado ou à NOC. A titularidade do petróleo permanece sobre a soberania do Estado que contrata a IOC por meio de PSC. Em contrapartida, cost oil e profit oil são devidos à IOC. INTERNETIONAL PETROLEUM TRANSACTIONS, THIRD EDITION (Rocky Mountain Mineral Law Foundation 2010, p )

16 Petróleo Custo (cost oil) Petróleo Lucro (profit oil) Em um contrato de partilha da produção, o contratado tem direito a recuperar seus custos, apropriando-se de uma parcela não excedente a certa porcentagem da produção anual do contrato. Essa parcela é conhecida como petróleo custo. O saldo ainda não recuperado é transportado para ser recuperado no(s) ano(s) seguinte(s), com base no mesmo princípio. O petróleo custo é valorado usando-se o preço de mercado do petróleo antes de ser confrontado com os custos recuperáveis. A parcela da receita de petróleo remanescente após a dedução do petróleo custo é conhecida como petróleo lucro. (Petróleo e Gás Natural: como produzir e a que custo. Coordenação: Edmilson Moutinho dos Santos. Rio de Janeiro, Synergia, 2011, p )

17 A maioria das grandes empresas de petróleo (majors), inicialmente, não se interessou muito pelo regime de partilha, uma vez que elas teriam que investir capital em um empreendimento do qual não poderiam se apoderar, nem mesmo gerenciar. Assim, as primeiras firmas a adotarem o regime de partilha de produção foram empresas independentes de petróleo (como a Independent Indonesian American Petroleum Company-IIAPCO, em 1966, e a Phillips Petroleum Co, em 1968) (Bindemann, 1999 apud TOLMASQUIM, Mauricio Tiomno; Marcos regulatórios da indústria mundial de petróleo Rio de Janeiro: Synergia: EPE, 2011, p. 134)

(Bindemann, 1999 apud TOLMASQUIM, Mauricio Tiomno; Marcos regulatórios da")

18 Excesso de poder administrativo nas mãos da NOC Receio: i) aplicação das novas regras a outros contratos internacionais; ii) perda do capital investido no país hospedeiro. Self restraint a) A fiscalização mais incisiva ocorrerá quando houver óleo. b) Não há interesse em reduzir ou impedir a produção da OC, pois isso desmotivaria novos investimentos no país. c) Há deficiência tecnológica e de conhecimento específico por parte do Estado. INTERNETIONAL PETROLEUM TRANSACTIONS, THIRD EDITION (Rocky Mountain Mineral Law Foundation 2010, p. 467)

Há deficiência tecnológica e de conhecimento específico por parte do Estado.")

19 Uma vez que o PSC permite que o IOC recupere os custos do desenvolvimento da reserva mineral, ele deve apontar: i) a existência de um programa de trabalho ou uma contribuição financeira mínima no que diz respeito ao desenvolvimento; ii) a duração das fases de desenvolvimento e exploração; iii) a divisão de benefícios da produção entre a IOC e a NOC se a produção for atingida. INTERNETIONAL PETROLEUM TRANSACTIONS, THIRD EDITION (Rocky Mountain Mineral Law Foundation 2010, p )

20 Após a descoberta de óleo, o plano de desenvolvimento da IOC deve ser aprovado pelo país, uma vez que tem impacto sobre a determinação dos custos do empreendimento. Quando houver o desenvolvimento completo e a produção comercial ocorrer, será necessário determinar: i) quais custos podem ser recuperados?; ii) como a recuperação do custo do capital se diferencia da recuperação do custo de operação?; iii) como esses custos serão reembolsados? INTERNETIONAL PETROLEUM TRANSACTIONS, THIRD EDITION (Rocky Mountain Mineral Law Foundation 2010, p ) i) os custos de desenvolvimento são recuperáveis. Os custos de exploração são frequentemente, mas não universalmente recuperáveis. Geralmente, bônus de assinatura e de renda não são recuperáveis. ii) Custos de operação são recuperáveis na forma de cost oil e tem prioridade sobre recuperação de custo de capital. Este, por sua vez, é recuperado em um período de anos assim como se calcula a recuperação da depreciação por taxa sobre renda. iii) modernamente, existe um limite sobre o cost oil calculado por uma porcentagem sobre o total da produção em determinado período e em determinado local de exploração.

i) os custos de desenvolvimento são recuperáveis.")

21 Há grandes variações na divisão do petróleo lucro entre diferentes países e contratos. Elas refletem as diferenças nas estimativas do potencial de petróleo e dos custos, estes últimos diretamente vinculados às características e à localização das descobertas. (Petróleo e Gás Natural: como produzir e a que custo. Coordenação: Edmilson Moutinho dos Santos. Rio de Janeiro, Synergia, 2011, p.255.) Os contratos de partilha de produção, geralmente, não incluem o pagamento de um royalty sobre o valor da produção, mas naqueles casos que contemplam o pagamento de royalty, o limite para recuperação de custo é calculado sobre a produção remanescente após a dedução do royalty. (Petróleo e Gás Natural: como produzir e a que custo. Coordenação: Edmilson Moutinho dos Santos. Rio de Janeiro, Synergia, 2011, p.255.)

22 Gerência e controle. Programa de trabalho mínimo obrigatório. Possibilidade de renúncia. Descoberta comercial. Recuperação de custo. Bônus e tributos. Conteúdo local. Mecanismos de estabilização de contratos. Regulação do fim do contrato. (Production Sharing Contracts: Implications for Pre-Salt Development in Brazil, p. 29. Baker & Mckenzie)

23 (i) a OC é apontada pelo Estado hospedeiro (ou pela NOC) como contratada em determinada região e por determinado tempo; (ii) a OC operará sob suas expensas e risco, sob supervisão do Estado hospedeiro; (iii) a OC deverá fornecer todo o material, equipamento e pessoal necessário à condução das operações; (iv) a produção, existindo, pertencerá ao Estado hospedeiro; (v) a OC terá direito de recuperar seus investimentos a partir da produção da área contratualmente estipulada; (vi) após a recuperação dos custos, o restante da produção será partilhado entre a OC e o Estado hospedeiro em proporções previamente estabelecidas no PSC; (vii) as receitas da OC estão sujeitas a taxação e (viii) a propriedade dos equipamentos e das instalações é transferida ao Estado hospedeiro ao final do contrato ou progressivamente, de acordo com o cronograma de amortizações. (BNDES, Contrato de partilha. p )

Contratos de Partilha

23/06/2012 Contratos de Partilha Grupo de Estudos em Direito de Recursos Naturais Contratos de Partilha Módulo I : Módulo II : Módulo III: Módulo IV: Módulo V : Módulo VI : Produção História e Elementos

23/06/2012 Contratos de Partilha Grupo de Estudos em Direito de Recursos Naturais Contratos de Partilha Módulo I : Módulo II : Módulo III: Módulo IV: Módulo V : Módulo VI : Produção História e Elementos

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 11. Recebimento em Transferência de Ativos dos Clientes

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 11 Recebimento em Transferência de Ativos dos Clientes Correlação às Normas Internacionais de Contabilidade IFRIC 18 Índice REFERÊNCIAS Item

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 11 Recebimento em Transferência de Ativos dos Clientes Correlação às Normas Internacionais de Contabilidade IFRIC 18 Índice REFERÊNCIAS Item

TRIBUNAL DE CONTAS DA UNIÃO

Conceitos Verificações 1 VISÃO GERAL... 112 1.1 O QUE É O ARRENDAMENTO PORTUÁRIO?... 112 2 VERIFICAÇÕES INICIAIS... 113 3 ANÁLISE DOS ESTUDOS DE VIABILIDADE... 114 4 ANÁLISE DO FLUXO DE CAIXA... 117 5

Conceitos Verificações 1 VISÃO GERAL... 112 1.1 O QUE É O ARRENDAMENTO PORTUÁRIO?... 112 2 VERIFICAÇÕES INICIAIS... 113 3 ANÁLISE DOS ESTUDOS DE VIABILIDADE... 114 4 ANÁLISE DO FLUXO DE CAIXA... 117 5

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

LEI Nº 9.548, DE 22 DE ABRIL DE 2015. A CÂMARA MUNICIPAL DE GOIÂNIA, Estado de Goiás, aprova e eu, PREFEITO MUNICIPAL, sanciono a seguinte Lei:

1 Gabinete do Prefeito LEI Nº 9.548, DE 22 DE ABRIL DE 2015 Institui o Programa Municipal de Parcerias Público-Privadas, cria a Comissão Gestora de Parcerias Público-Privadas de Goiânia e dá outras providências.

1 Gabinete do Prefeito LEI Nº 9.548, DE 22 DE ABRIL DE 2015 Institui o Programa Municipal de Parcerias Público-Privadas, cria a Comissão Gestora de Parcerias Público-Privadas de Goiânia e dá outras providências.

http://www.receita.fazenda.gov.br/prepararimpressao/imprimepagina.asp

Page 1 of 5 Decreto nº 6.260, de 20 de novembro de 2007 DOU de 20.11.2007 Dispõe sobre a exclusão do lucro líquido, para efeito de apuração do lucro real e da base de cálculo da Contribuição Social sobre

Page 1 of 5 Decreto nº 6.260, de 20 de novembro de 2007 DOU de 20.11.2007 Dispõe sobre a exclusão do lucro líquido, para efeito de apuração do lucro real e da base de cálculo da Contribuição Social sobre

INDENIZAÇÃO CONTRATUAL EXIGIDA PELA LEI 11.445 INTERMUNICIPAL DE PASSAGEIROS

INDENIZAÇÃO CONTRATUAL EXIGIDA PELA LEI 11.445 UMA ABORDAGEM PARA O TRANSPORTE INTERMUNICIPAL DE PASSAGEIROS Pelas disposições da Lei 11.445 as concessões em caráter precário, as que estiverem com prazo

INDENIZAÇÃO CONTRATUAL EXIGIDA PELA LEI 11.445 UMA ABORDAGEM PARA O TRANSPORTE INTERMUNICIPAL DE PASSAGEIROS Pelas disposições da Lei 11.445 as concessões em caráter precário, as que estiverem com prazo

Contratos de Partilha

23/06/2012 Contratos de Partilha Grupo de Estudos em Direito de Recursos Naturais Contratos de Partilha Módulo I : Módulo II : Módulo III: Módulo IV: Módulo V : Módulo VI : Produção História e Elementos

23/06/2012 Contratos de Partilha Grupo de Estudos em Direito de Recursos Naturais Contratos de Partilha Módulo I : Módulo II : Módulo III: Módulo IV: Módulo V : Módulo VI : Produção História e Elementos

MENSAGEM DA ADMINISTRAÇÃO A QGEP Participações iniciou o ano de 2011 com uma sólida posição financeira. Concluímos com sucesso a nossa oferta pública inicial de ações em fevereiro, com uma captação líquida

MENSAGEM DA ADMINISTRAÇÃO A QGEP Participações iniciou o ano de 2011 com uma sólida posição financeira. Concluímos com sucesso a nossa oferta pública inicial de ações em fevereiro, com uma captação líquida

NOTA DA SECRETARIA DE AVIAÇÃO CIVIL - Perguntas e Respostas sobre o processo de concessão Viernes 30 de Septiembre de 2011 17:32

There are no translations available. PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE AVIAÇÃO CIVIL Perguntas e Respostas sobre o processo de concessão A concessão Por que o governo resolveu fazer a concessão? Nos

There are no translations available. PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE AVIAÇÃO CIVIL Perguntas e Respostas sobre o processo de concessão A concessão Por que o governo resolveu fazer a concessão? Nos

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

Workshop: Marco Regulatório da Mineração. Celebração do dia do Geólogo (30/maio) Evento: 07jun13

Evento: 07jun13") Workshop: Marco Regulatório da Mineração Celebração do dia do Geólogo (30/maio) Evento: 07jun13 Cenário Instável - Principais Dificuldades Anteprojeto ainda não divulgado. Debate teórico, sem a apresentação

Workshop: Marco Regulatório da Mineração Celebração do dia do Geólogo (30/maio) Evento: 07jun13 Cenário Instável - Principais Dificuldades Anteprojeto ainda não divulgado. Debate teórico, sem a apresentação

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07. Subvenção e Assistência Governamentais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

Consórcio e SPE. Henrique Rocha JUCERJA, 27/10/2009

Consórcio e SPE Henrique Rocha JUCERJA, 27/10/2009 - Parte 1 - Consórcio Consórcio características básicas Consórcio tem como finalidade um empreendimento determinado (art. 278 LSA) Consórcio não tem personalidade

Consórcio e SPE Henrique Rocha JUCERJA, 27/10/2009 - Parte 1 - Consórcio Consórcio características básicas Consórcio tem como finalidade um empreendimento determinado (art. 278 LSA) Consórcio não tem personalidade

Unidade II. Unidade II

Unidade II 2 Outras metodologias aplicadas 2.1 Metodologia do valor patrimonial de mercado Nesta metodologia, o enfoque é a determinação do valor da empresa a partir de seu valor patrimonial de mercado.

Unidade II 2 Outras metodologias aplicadas 2.1 Metodologia do valor patrimonial de mercado Nesta metodologia, o enfoque é a determinação do valor da empresa a partir de seu valor patrimonial de mercado.

REGRAS APLICÁVEIS À UTILIZAÇÃO E SOLICITAÇÃO, PELO BNDES, DOS RECURSOS FINANCEIROS ORIUNDOS DAS DOAÇÕES DESTINADAS AO FUNDO AMAZÔNIA

REGRAS APLICÁVEIS À UTILIZAÇÃO E SOLICITAÇÃO, PELO BNDES, DOS RECURSOS FINANCEIROS ORIUNDOS DAS DOAÇÕES DESTINADAS AO FUNDO AMAZÔNIA 1. Siglas e Definições Utilizadas VDCI VDCIA NR NRA PTRNS Contrato Diferido

REGRAS APLICÁVEIS À UTILIZAÇÃO E SOLICITAÇÃO, PELO BNDES, DOS RECURSOS FINANCEIROS ORIUNDOS DAS DOAÇÕES DESTINADAS AO FUNDO AMAZÔNIA 1. Siglas e Definições Utilizadas VDCI VDCIA NR NRA PTRNS Contrato Diferido

Estratégia de Financiamento

Sustentabilidade Conforme o art. 29 da Lei nº 11.445/07, os serviços públicos de saneamento básico terão a sustentabilidade econômico-financeira assegurada, sempre que possível, mediante remuneração pela

Sustentabilidade Conforme o art. 29 da Lei nº 11.445/07, os serviços públicos de saneamento básico terão a sustentabilidade econômico-financeira assegurada, sempre que possível, mediante remuneração pela

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

É aquele em que não há transferência substancial dos riscos e benefícios inerentes à propriedade de um ativo.

1. CONCEITO de ARRENDAMENTO MERCANTIL Arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por

1. CONCEITO de ARRENDAMENTO MERCANTIL Arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 19. Tributos. Correlação às Normas Internacionais de Contabilidade IFRIC 21 (BV2013)

") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 19 Tributos Correlação às Normas Internacionais de Contabilidade IFRIC 21 (BV2013) Sumário Item REFERÊNCIAS CONTEXTO 1 ALCANCE 2 6 QUESTÕES

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 19 Tributos Correlação às Normas Internacionais de Contabilidade IFRIC 21 (BV2013) Sumário Item REFERÊNCIAS CONTEXTO 1 ALCANCE 2 6 QUESTÕES

XIV ENCONTRO DA REDE MINEIRA DE PROPRIEDADE INTELECTUAL CONTRATOS DE TRANSFERÊNCIA DE TECNOLOGIA MELLINA MAMEDE

XIV ENCONTRO DA REDE MINEIRA DE PROPRIEDADE INTELECTUAL CONTRATOS DE TRANSFERÊNCIA DE TECNOLOGIA MELLINA MAMEDE O que são Contratos de Transferência de Tecnologia? CONTRATOS DE TRANSFERÊNCIA DE TECNOLOGIA

XIV ENCONTRO DA REDE MINEIRA DE PROPRIEDADE INTELECTUAL CONTRATOS DE TRANSFERÊNCIA DE TECNOLOGIA MELLINA MAMEDE O que são Contratos de Transferência de Tecnologia? CONTRATOS DE TRANSFERÊNCIA DE TECNOLOGIA

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 31/2009. Prazo: 28 de novembro de 2009

Prazo: 28 de novembro de 2009 A Comissão de Valores Mobiliários CVM submete, em conjunto com o Comitê de Pronunciamentos Contábeis (CPC), à Audiência Pública, nos termos do art. 8º, 3º, I, da Lei nº 6.385,

Prazo: 28 de novembro de 2009 A Comissão de Valores Mobiliários CVM submete, em conjunto com o Comitê de Pronunciamentos Contábeis (CPC), à Audiência Pública, nos termos do art. 8º, 3º, I, da Lei nº 6.385,

Conciliação do BR GAAP com o IFRS Resultado e Patrimônio Líquido em 31 de dezembro de 2008

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

Parecer Consultoria Tributária Segmentos Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

3. Regimes jurídico-regulatórios e contratuais de E&P de petróleo e gás 3

3. Regimes jurídico-regulatórios e contratuais de E&P de petróleo e gás 3 3.1. Caracterização conceitual dos regimes existentes O regime jurídico-regulatório de exploração e produção de hidrocarbonetos

3. Regimes jurídico-regulatórios e contratuais de E&P de petróleo e gás 3 3.1. Caracterização conceitual dos regimes existentes O regime jurídico-regulatório de exploração e produção de hidrocarbonetos

Perguntas e Respostas sobre a aplicação da Resolução Normativa nº 482/2012

Perguntas e Respostas sobre a aplicação da Resolução Normativa nº 482/2012 Este documento é apenas explicativo e não tem força normativa. 1 O que é o Sistema de Compensação de Energia Elétrica?...1 2 Quanto

Perguntas e Respostas sobre a aplicação da Resolução Normativa nº 482/2012 Este documento é apenas explicativo e não tem força normativa. 1 O que é o Sistema de Compensação de Energia Elétrica?...1 2 Quanto

Benefícios a Empregados

Sumário do Pronunciamento Técnico CPC 33 (R1) Benefícios a Empregados Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos

Sumário do Pronunciamento Técnico CPC 33 (R1) Benefícios a Empregados Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014.

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições

pelas instituições") RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

Seguro-Saúde. Guia para Consulta Rápida

Seguro-Saúde. Guia para Consulta Rápida O que é seguro? 6 O que é Seguro-Saúde? 6 Como são os contratos de Seguro-Saúde? 7 Como ficaram as apólices antigas depois da Lei nº 9656/98? 8 Qual a diferença

Seguro-Saúde. Guia para Consulta Rápida O que é seguro? 6 O que é Seguro-Saúde? 6 Como são os contratos de Seguro-Saúde? 7 Como ficaram as apólices antigas depois da Lei nº 9656/98? 8 Qual a diferença

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS. Prazo: 15 de setembro de 2014

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS Prazo: 15 de setembro de 2014 O Comitê de Pronunciamentos Contábeis (CPC), a Comissão de Valores Mobiliários (CVM) e o Conselho Federal de Contabilidade

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 03/2014 ICPC 19 TRIBUTOS Prazo: 15 de setembro de 2014 O Comitê de Pronunciamentos Contábeis (CPC), a Comissão de Valores Mobiliários (CVM) e o Conselho Federal de Contabilidade

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

2. Referencial Prático 2.1 Setor das Telecomunicações

19 2. Referencial Prático 2.1 Setor das Telecomunicações Até os anos 50, as concessões dos serviços de telecomunicações eram distribuídas indistintamente pelos governos federal, estadual e municipal. Tal

19 2. Referencial Prático 2.1 Setor das Telecomunicações Até os anos 50, as concessões dos serviços de telecomunicações eram distribuídas indistintamente pelos governos federal, estadual e municipal. Tal

MINUTA DA RESOLUÇÃO Nº 1.687 ANTAQ

MINUTA DA RESOLUÇÃO Nº 1.687 ANTAQ Dispositivo Texto Proposta SINDICOM Art. 2º, inciso IV IV - Áreas e Instalações Portuárias Operacionais: as destinadas à movimentação e à armazenagem de cargas e ao embarque

MINUTA DA RESOLUÇÃO Nº 1.687 ANTAQ Dispositivo Texto Proposta SINDICOM Art. 2º, inciso IV IV - Áreas e Instalações Portuárias Operacionais: as destinadas à movimentação e à armazenagem de cargas e ao embarque

INSTRUÇÃO NORMATIVA SRF Nº 23, de 25.03.83.

INSTRUÇÃO NORMATIVA SRF Nº 23, de 25.03.83. Altera normas para a apuração e tributação do lucro nas atividades de compra e venda, loteamento, incorporação e construção de imóveis estabelecidas pela Instrução

INSTRUÇÃO NORMATIVA SRF Nº 23, de 25.03.83. Altera normas para a apuração e tributação do lucro nas atividades de compra e venda, loteamento, incorporação e construção de imóveis estabelecidas pela Instrução

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Investimento em. Controlado em Conjunto (Joint Venture) Contabilidade Avançada. Normas Contábeis: Fundamentação no Brasil:

Contabilidade Avançada. Normas Contábeis: Fundamentação no Brasil:") Contabilidade Avançada Prof. Dr. Adriano Rodrigues Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Normas Contábeis: No IASB: IAS 31 Interests in Joint Ventures No CPC: CPC 19 (R1)

Contabilidade Avançada Prof. Dr. Adriano Rodrigues Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Normas Contábeis: No IASB: IAS 31 Interests in Joint Ventures No CPC: CPC 19 (R1)

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil. CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.

Operações de Arrendamento Mercantil. CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.") PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.304/10; 1 OBJETIVO O objetivo deste Pronunciamento é estabelecer,

PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.304/10; 1 OBJETIVO O objetivo deste Pronunciamento é estabelecer,

EIRELI VALE O ESFORÇO MARCO TÚLIO DE ROSE

EIRELI VALE O ESFORÇO MARCO TÚLIO DE ROSE EIRELI VALE O ESFORÇO EIRELI, O que é. Possibilidade de ser cooperativada. Vantagens deste ato. Tratamento Tributário e Cautelas recomendadas. I. EIRELI: O QUE

EIRELI VALE O ESFORÇO MARCO TÚLIO DE ROSE EIRELI VALE O ESFORÇO EIRELI, O que é. Possibilidade de ser cooperativada. Vantagens deste ato. Tratamento Tributário e Cautelas recomendadas. I. EIRELI: O QUE

A REGULAÇÃO PETROLÍFERA EM ANGOLA E O PROCESSO DE LICITAÇÃO E CONTRATAÇÃO 30/05/12

A REGULAÇÃO PETROLÍFERA EM ANGOLA E O PROCESSO DE LICITAÇÃO E CONTRATAÇÃO 30/05/12 AGENDA 2 I. CONSIDERAÇÕES GERAIS II. PRINCIPAIS INSTRUMENTOS LEGAIS E CONTRATUAIS III. REGULAÇÃO DO SECTOR PETROLÍFERO

A REGULAÇÃO PETROLÍFERA EM ANGOLA E O PROCESSO DE LICITAÇÃO E CONTRATAÇÃO 30/05/12 AGENDA 2 I. CONSIDERAÇÕES GERAIS II. PRINCIPAIS INSTRUMENTOS LEGAIS E CONTRATUAIS III. REGULAÇÃO DO SECTOR PETROLÍFERO

RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Debate Sobre a Desoneração da Folha de Pagamento

Debate Sobre a Desoneração da Folha de Pagamento Julho de 2011 1 Debate sobre desoneração da folha de pagamento deve ser feito com cautela e tendo como ponto de partida a compensação vinculada (principal

Debate Sobre a Desoneração da Folha de Pagamento Julho de 2011 1 Debate sobre desoneração da folha de pagamento deve ser feito com cautela e tendo como ponto de partida a compensação vinculada (principal

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA PLANEJAMENTO E DESPESAS O controle de custos deve estar associado a programas

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA PLANEJAMENTO E DESPESAS O controle de custos deve estar associado a programas

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE

AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE") SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

A IMPLANTAÇÃO DE CONSELHO CONSULTIVO EM SOCIEDADES LIMITADAS COMO FORMA DE GOVERNANÇA CORPORATIVA

A IMPLANTAÇÃO DE CONSELHO CONSULTIVO EM SOCIEDADES LIMITADAS COMO FORMA DE GOVERNANÇA CORPORATIVA Ana Carolina Rovida de Oliveira Especialista em Direito da Economia e Empresarial I INTRODUÇÃO A estabilização

A IMPLANTAÇÃO DE CONSELHO CONSULTIVO EM SOCIEDADES LIMITADAS COMO FORMA DE GOVERNANÇA CORPORATIVA Ana Carolina Rovida de Oliveira Especialista em Direito da Economia e Empresarial I INTRODUÇÃO A estabilização

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

Sistema de Gerenciamento de Projetos V 1.01 MANUAL DO COORDENADOR

Roteiro para utilização do GEP Versão de referência: GEP V1.00 Índice analítico I Apresentação... 2 I.1 Controles básicos do sistema;... 2 I.2 Primeiro acesso... 2 I.3 Para trocar a senha:... 3 I.4 Áreas

Roteiro para utilização do GEP Versão de referência: GEP V1.00 Índice analítico I Apresentação... 2 I.1 Controles básicos do sistema;... 2 I.2 Primeiro acesso... 2 I.3 Para trocar a senha:... 3 I.4 Áreas

Bacharelado CIÊNCIAS CONTÁBEIS. Parte 6

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

PROJETO DE LEI Nº, DE 2006. (Do Sr. Luciano Zica)

") PROJETO DE LEI Nº, DE 2006 (Do Sr. Luciano Zica) Altera a Lei nº 9.478, de 6 de agosto de 1997, que "dispõe sobre a política energética nacional, as atividades relativas ao monopólio do petróleo, institui

PROJETO DE LEI Nº, DE 2006 (Do Sr. Luciano Zica) Altera a Lei nº 9.478, de 6 de agosto de 1997, que "dispõe sobre a política energética nacional, as atividades relativas ao monopólio do petróleo, institui

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

Profa. Divane Silva. Unidade II CONTABILIDADE SOCIETÁRIA

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 05

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 05 Pronunciamento Técnico CPC 10 Pagamento Baseado em Ações Transações de Ações do Grupo e em Tesouraria Correlação às Normas Internacionais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 05 Pronunciamento Técnico CPC 10 Pagamento Baseado em Ações Transações de Ações do Grupo e em Tesouraria Correlação às Normas Internacionais

Considerando que a Officer S.A. Distribuidora de Produtos de Tecnologia. ( Officer ) encontra-se em processo de recuperação judicial, conforme

encontra-se em processo de recuperação judicial, conforme") São Paulo, 26 de outubro de 2015. C O M U N I C A D O A O S F O R N E C E D O R E S E R E V E N D A S D A O F F I C E R D I S T R I B U I D O R A Prezado Parceiro, Considerando que a Officer S.A. Distribuidora

São Paulo, 26 de outubro de 2015. C O M U N I C A D O A O S F O R N E C E D O R E S E R E V E N D A S D A O F F I C E R D I S T R I B U I D O R A Prezado Parceiro, Considerando que a Officer S.A. Distribuidora

GESTOR DA CARTEIRA DE INVESTIMENTO

O QUE É? No Brasil um fundo de investimento possui a sua organização jurídica na forma de um condomínio de investidores, portanto o fundo de investimento possui um registro na Receita Federal (CNPJ) pois

O QUE É? No Brasil um fundo de investimento possui a sua organização jurídica na forma de um condomínio de investidores, portanto o fundo de investimento possui um registro na Receita Federal (CNPJ) pois

Acionistas: E F G CIA BETA INCORPORADA ATIVO PASSIVO ATIVO PASSIVO Caixa 250 Bancos 200 Caixa 100 Bancos 50

FUSÃO ART. 228 A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. CISÃO Art. 229 A cisão é a operação pela qual

FUSÃO ART. 228 A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. CISÃO Art. 229 A cisão é a operação pela qual

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

ÇÕES SOBRE MODELOS CONTRATUAIS PARA EXPLORAÇÃ ÇÃO O E PRODUÇÃ

CONSIDERAÇÕ ÇÕES SOBRE MODELOS CONTRATUAIS PARA EXPLORAÇÃ ÇÃO O E PRODUÇÃ ÇÃO O DE PETRÓLEO E GÁS G S NATURAL Ivan Simões Filho Instituto Brasileiro de Petróleo, Gás G s e Biocombustíveis - IBP Seminário

CONSIDERAÇÕ ÇÕES SOBRE MODELOS CONTRATUAIS PARA EXPLORAÇÃ ÇÃO O E PRODUÇÃ ÇÃO O DE PETRÓLEO E GÁS G S NATURAL Ivan Simões Filho Instituto Brasileiro de Petróleo, Gás G s e Biocombustíveis - IBP Seminário

Unidade: Aspectos contábeis na determinação dos fluxos de caixa. Unidade I:

Unidade: Aspectos contábeis na determinação dos fluxos de caixa Unidade I: 0 Unidade: Aspectos contábeis na determinação dos fluxos de caixa 2. Aspectos contábeis e tributários 2. 1. Fundamentos de depreciação

Unidade: Aspectos contábeis na determinação dos fluxos de caixa Unidade I: 0 Unidade: Aspectos contábeis na determinação dos fluxos de caixa 2. Aspectos contábeis e tributários 2. 1. Fundamentos de depreciação

O impacto da Lei no. 11.638/2007 no fechamento das Demonstrações Financeiras de 2008. Prof. Ariovaldo dos Santos

O impacto da Lei no. 11.638/2007 no fechamento das Demonstrações Financeiras de 2008 Prof. Ariovaldo dos Santos Prof. Ariovaldo dos Santos 1 Prof. Ariovaldo dos Santos 1 As principais mudanças são de postura:

O impacto da Lei no. 11.638/2007 no fechamento das Demonstrações Financeiras de 2008 Prof. Ariovaldo dos Santos Prof. Ariovaldo dos Santos 1 Prof. Ariovaldo dos Santos 1 As principais mudanças são de postura:

CAPÍTULO XI FINANÇAS

CAPÍTULO XI FINANÇAS A. INVESTIMENTO DOS FUNDOS DA ASSOCIAÇÃO As decisões referentes aos investimentos da associação deverão tomar como base as declarações sobre normas de investimentos para o Fundo Geral

CAPÍTULO XI FINANÇAS A. INVESTIMENTO DOS FUNDOS DA ASSOCIAÇÃO As decisões referentes aos investimentos da associação deverão tomar como base as declarações sobre normas de investimentos para o Fundo Geral

Processos Técnicos - Aulas 4 e 5

Processos Técnicos - Aulas 4 e 5 Trabalho / PEM Tema: Frameworks Públicos Grupo: equipe do TCC Entrega: versão digital, 1ª semana de Abril (de 31/03 a 04/04), no e-mail do professor (rodrigues.yuri@yahoo.com.br)

Processos Técnicos - Aulas 4 e 5 Trabalho / PEM Tema: Frameworks Públicos Grupo: equipe do TCC Entrega: versão digital, 1ª semana de Abril (de 31/03 a 04/04), no e-mail do professor (rodrigues.yuri@yahoo.com.br)

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS DEZEMBRO 2013 Exercícios findos em 31 de Dezembro de 2013 e 2012 Valores expressos em milhares de reais. SUMÁRIO Demonstrações Financeiras Regulatórias Balanços Patrimoniais

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS DEZEMBRO 2013 Exercícios findos em 31 de Dezembro de 2013 e 2012 Valores expressos em milhares de reais. SUMÁRIO Demonstrações Financeiras Regulatórias Balanços Patrimoniais

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

NCRF 25 Impostos sobre o rendimento

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA

CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 Assunto: Arrendamento Mercantil de Bens Aspectos

CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 Assunto: Arrendamento Mercantil de Bens Aspectos

Empresas de Capital Fechado, ou companhias fechadas, são aquelas que não podem negociar valores mobiliários no mercado.

A Ação Os títulos negociáveis em Bolsa (ou no Mercado de Balcão, que é aquele em que as operações de compra e venda são fechadas via telefone ou por meio de um sistema eletrônico de negociação, e onde

A Ação Os títulos negociáveis em Bolsa (ou no Mercado de Balcão, que é aquele em que as operações de compra e venda são fechadas via telefone ou por meio de um sistema eletrônico de negociação, e onde

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: RECONHECIMENTO DO PASSIVO POR COMPETÊNCIA - RPC COLABORADORES DO MATERIAL: STELA ALVES ASSIS Página 1 de 24 Página 2 de 24 RECONHECIMENTO DO PASSIVO

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: RECONHECIMENTO DO PASSIVO POR COMPETÊNCIA - RPC COLABORADORES DO MATERIAL: STELA ALVES ASSIS Página 1 de 24 Página 2 de 24 RECONHECIMENTO DO PASSIVO

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

14 th Americas School of Mines

GAAP no Brasil (CPC) Leandro Ardito Agenda Práticas contábeis adotadas no Brasil: visão geral e convergência com IFRS Norma internacional (IFRS 6) Políticas contábeis aplicadas pela indústria de mineração

GAAP no Brasil (CPC) Leandro Ardito Agenda Práticas contábeis adotadas no Brasil: visão geral e convergência com IFRS Norma internacional (IFRS 6) Políticas contábeis aplicadas pela indústria de mineração

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

ACORDO DE PARIS: A RECEITA PARA UM BOM RESULTADO

ACORDO DE PARIS: A RECEITA PARA UM BOM RESULTADO Le Bourget, 30 de novembro de 2015 Daqui a 11 dias, representantes de 195 países deverão adotar aqui o documento internacional mais importante do século:

ACORDO DE PARIS: A RECEITA PARA UM BOM RESULTADO Le Bourget, 30 de novembro de 2015 Daqui a 11 dias, representantes de 195 países deverão adotar aqui o documento internacional mais importante do século:

Regulação em Projetos Transnacionais de Infraestrutura Aspectos Econômicos. Arthur Barrionuevo FGV - Escolas de Administração e Direito

Regulação em Projetos Transnacionais de Infraestrutura Aspectos Econômicos Arthur Barrionuevo FGV - Escolas de Administração e Direito Introdução Infraestrutura Características da Infraestrutura Projetos

Regulação em Projetos Transnacionais de Infraestrutura Aspectos Econômicos Arthur Barrionuevo FGV - Escolas de Administração e Direito Introdução Infraestrutura Características da Infraestrutura Projetos

2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

Termo Aditivo ao Contrato de Abertura, Movimentação e Manutenção de Conta de Depósito à Vista Adesão a Serviços de Liquidação Cetip

Termo Aditivo ao Contrato de Abertura, Movimentação e Manutenção de Conta de Depósito à Vista Adesão a Serviços de Liquidação Cetip CONTA CORRENTE (uso exclusivo do banco) Razão Social do Titular Endereço

Termo Aditivo ao Contrato de Abertura, Movimentação e Manutenção de Conta de Depósito à Vista Adesão a Serviços de Liquidação Cetip CONTA CORRENTE (uso exclusivo do banco) Razão Social do Titular Endereço

Redução dos preços da gasolina e do óleo diesel na refinaria PAULO CÉSAR RIBEIRO LIMA

Redução dos preços da gasolina e do óleo diesel na refinaria PAULO CÉSAR RIBEIRO LIMA JANEIRO/2009 Paulo César Ribeiro Lima 2 Redução dos preços da gasolina e do óleo diesel na refinaria Esta Nota Técnica

Redução dos preços da gasolina e do óleo diesel na refinaria PAULO CÉSAR RIBEIRO LIMA JANEIRO/2009 Paulo César Ribeiro Lima 2 Redução dos preços da gasolina e do óleo diesel na refinaria Esta Nota Técnica

Contabilização de planos de benefícios segundo o CPC 33 Benefícios a empregados (IAS 19)

") Contabilização de planos de benefícios segundo o CPC 33 Benefícios a empregados (IAS 19) Classificação, contabilização de planos de contribuição definida e introdução aos planos de benefício definido.

Contabilização de planos de benefícios segundo o CPC 33 Benefícios a empregados (IAS 19) Classificação, contabilização de planos de contribuição definida e introdução aos planos de benefício definido.

DECRETO MUNICIPAL Nº 008/2013

DECRETO MUNICIPAL Nº 008/2013 ESTABELECE NORMAS DE ADMINISTRAÇÃO DE BENS MÓVEIS PERMANEN- TES E DÁ OUTRAS PROVI- DÊNCIAS. 0 PREFEITO MUNICIPAL DE EMAS, Estado da Paraíba, usando das atribuições que lhe

DECRETO MUNICIPAL Nº 008/2013 ESTABELECE NORMAS DE ADMINISTRAÇÃO DE BENS MÓVEIS PERMANEN- TES E DÁ OUTRAS PROVI- DÊNCIAS. 0 PREFEITO MUNICIPAL DE EMAS, Estado da Paraíba, usando das atribuições que lhe

FORMULÁRIO-MODELO PARA APRESENTAÇÃO DE CONTRIBUIÇÕES

Participante: ABCR - Associação Brasileira de Concessionárias de Rodovias Entidade: ABCR - Associação Brasileira de Concessionárias de Rodovias FORMULÁRIO-MODELO PARA APRESENTAÇÃO DE CONTRIBUIÇÕES Dispositivo,

Participante: ABCR - Associação Brasileira de Concessionárias de Rodovias Entidade: ABCR - Associação Brasileira de Concessionárias de Rodovias FORMULÁRIO-MODELO PARA APRESENTAÇÃO DE CONTRIBUIÇÕES Dispositivo,

AGÊNCIA DE REGULAÇÃO ECONÓMICA MODELO DE GOVERNAÇÃO

MODELO DE GOVERNAÇÃO Praia, 07 de Julho de 2009 João Renato Lima REGULAÇÃO EM CABO VERDE De acordo com Constituição da República revista em 2002, cabe ao Estado regular o mercado e a actividade económica

MODELO DE GOVERNAÇÃO Praia, 07 de Julho de 2009 João Renato Lima REGULAÇÃO EM CABO VERDE De acordo com Constituição da República revista em 2002, cabe ao Estado regular o mercado e a actividade económica

Importância dos Fluxos de Caixa na Avaliação Econômica

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Elaborado e apresentado por:

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

Gun Jumping. Gilvandro Vasconcelos Coelho de Araújo. 30 de outubro de 2014. Conselheiro do CADE

Gun Jumping Gilvandro Vasconcelos Coelho de Araújo Conselheiro do CADE 30 de outubro de 2014 Sumário 1. Período de Mudança: alterações na legislação e no sistema de análise de atos de concentração 2. Mercados

Gun Jumping Gilvandro Vasconcelos Coelho de Araújo Conselheiro do CADE 30 de outubro de 2014 Sumário 1. Período de Mudança: alterações na legislação e no sistema de análise de atos de concentração 2. Mercados

SUPERINTENDÊNCIA DE PORTOS Gerência de Portos Públicos ntainers

FILOSOFIA DOS ESTUDOS DE VIABILIDADE TÉCNCO-ECONÔMICO EVTE E EQUILÍBRIO ECONÔMICO-FINANCEIRO DOS CONTRATOS DE ARRENDAMENTO DE ÁREAS E INSTALAÇÕES PORTUÁRIAS r ntainers ASSUNTOS EM DISCUSSÃO NA ANTAQ 1.

FILOSOFIA DOS ESTUDOS DE VIABILIDADE TÉCNCO-ECONÔMICO EVTE E EQUILÍBRIO ECONÔMICO-FINANCEIRO DOS CONTRATOS DE ARRENDAMENTO DE ÁREAS E INSTALAÇÕES PORTUÁRIAS r ntainers ASSUNTOS EM DISCUSSÃO NA ANTAQ 1.