MICROCREDITO Beneficiários:

|

|

|

- Armando Flores Barreto

- 8 Há anos

- Visualizações:

Transcrição

1 MICROCREDITO 1 OBJETIVO Conceder crédito ágil, desburocratizado, acessível e adequado aos empreendedores dos setores formal e informal, excluídos da política do sistema financeiro tradicional, auxiliando-os na sustentabilidade, manutenção e criação de postos de trabalho e geração de renda, promovendo o resgate de dignidade e cidadania. 1.2 PÚBLICO ALVO: A Instituição de Microcrédito terá como público alvo, agentes produtivos de baixa renda dos setores formal e informal, que tenham o seu próprio negócio como uma alternativa de sobrevivência e geração de renda familiar. Nas áreas de: produção, comércio e prestação de serviços Beneficiários: Brasileiros ou estrangeiros com residência permanente; Grupos associativos, cooperativados ou não; Maiores de 18 anos de idade ou menor emancipado legalmente ou avalizado pelos pais; Proprietário de um micro ou pequeno empreendimento formal ou informal, localizado em zona urbana/rural, na região de abrangência da Instituição e cujo empreendimento; apresente viabilidade econômica-financeira; tenha capacidade de auxiliar na sustentabilidade do empreendimento, na manutenção e criação de postos de trabalho/renda; desenvolva atividade que não prejudique o meio-ambiente e nem se caracterize como delituosa; tenha dificuldade de acessar linhas de crédito no sistema financeiro tradicional; face à falta de garantias reais, ou pela inadaptação das condições dos mesmos; exerça atividade no mínimo por 6 meses; Empreendedores que apresentem todas as informações solicitadas e cuja veracidade das mesmas seja constatada pelo agente de crédito CARACTERIZAÇÃO DOS RAMOS DE ATIVIDADES 1. Comércio de mercadorias 2. Serviços de reparação, pessoas domiciliares e de diversões 3. Serviços técnicos e auxiliares 4. Serviço de alojamento e alimentação 5. Serviços de transportes 6. Industria da construção 7. Industria de transformação 8. Artesanato Outras atividades de difícil enquadramento.

2 1.2.3 FINALIDADE Os créditos serão concedidos para: Capital de Giro: Destinado a aquisição de mercadorias, matérias primas e insumos. No caso de solicitação de capital de giro para outras necessidades o pedido será analisado especificamente pelo Conselho de Administração da Instituição Capital Fixo: Destinado a: Aquisição, com comprovação de procedência, de ferramentas, máquinas, móveis, utensílios, equipamentos novos ou usados; Construção, ampliação ou melhoria das instalações do negócio; Conserto de máquinas, ferramentas, equipamentos e veículos utilitários; Capacitação; Legalização de negócio já existente; Relocalização do empreendimento. Outro produto que merece especial atenção do Conselho de Administração da Instituição é possibilidade de gerar novos empreendimentos e a criação de uma linha de crédito para iniciar negócio. Este produto beneficiaria o cliente que iniciar ou estar desenvolvendo a atividade econômica a menos de 6 (seis) meses. Recomenda-se que esta linha seja implantada gradativamente, e após a Instituição Ter atingido a auto-suficiência e os agentes de crédito detiverem o domínio total da metodologia MODALIDADES Os créditos serão concedidos nas modalidades individual, solidário e associativo Crédito Individual: Será concedido a uma única pessoa física ou jurídica Crédito Solidário: Será concedido a um grupo solidário, organização voluntária de até 5 empreendedores com atividades econômicas independentes. A cada participante do grupo caberá parte do crédito, cujos valores podem ser diferenciados mas permanecendo a mesma ordem de grandeza. O montante do crédito será de responsabilidade solidária de todos os membros do grupo. 13.1Crédito Associativo:

3 Será concedido a cooperativas de produção ou a um grupo de pessoas organizadas de forma associativa (autogestão) em uma unidade de produção comunitária CONDIÇÕES DO CRÉDITO Política de Crédito As condições de concessão de crédito serão disciplinadas por normas internas especificas, podendo ser revisadas sempre que houver necessidade. A concessão de credito atendera uma política de conquista do cliente, com ganhos progressivos no que diz respeito a montante e prazos de pagamento. A cada conclusão de operação bem sucedida é fortalecido o conhecimento/relacionamento, criando-se um vinculo entre o tomador e a instituição, o que avaliza automaticamente a concessão um novo credito com valores e prazos superiores ao anterior. No caso de crédito de grupos solidários a análise será individual, visando a avaliar as condições de cada cliente em particular Limites Poderão ser financiados até 100% dos montantes solicitados para capital de giro ou capital fixo. Estas operações não poderão ultrapassar o montante máximo estabelecido nas normas internas da Instituição Valor Prazos O reembolso do crédito atenderá as características específicas de cada negócio e a capacidade de pagamento do tomado, dentro dos prazos: Capital de giro: até 6 meses: de R$ 200,00, no mínimo a R$ ,00, no máximo, para cada operação Capital fixo: até 12 meses de R$ 200,00, no mínimo a R$ ,00, no máximo, para cada operação Encargos Em todos os créditos será cobrado uma taxa de juros de mercado, calculada pela modalidade de prestações fixas (tabela Price). Estes encargos se destinam a cobertura da atualização monetária, percentagem para provisão de créditos incobráveis, custos operacionais, cobrança, acompanhamento e orientação técnica e remuneração do capital tomado e emprestado Reembolso O reembolso do capital financiado será efetuado em parcelas mensais, iguais e consecutivas, (tabela Price) no prazo estabelecido em cronograma compactuado

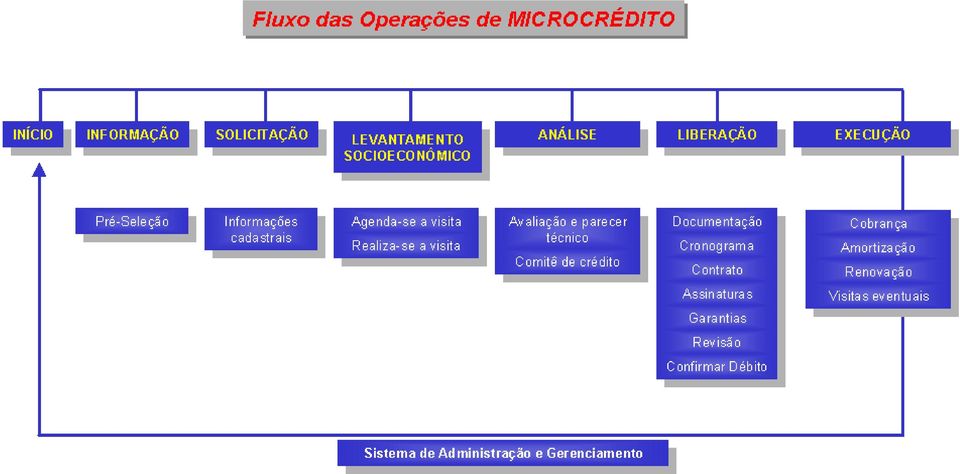

4 e de acordo com a capacidade de pagamento, observadas as características específicas de cada negócio. As taxas incidem sobre o saldo de devedor e são cobradas em conjunto com as parcelas de reembolso do capital.. Os juros incidentes no período de carência, poderão ser cobrados durante o mesmo, ou integrando o conjunto das prestações mensais, de acordo as normas internas definidas pelo Comitê de Crédito e aprovação do Conselho Administração Atraso e Inadimplência Será considerado em atraso ou inadimplente o tomador que deixar de efetuar o pagamento de parcela na data aprazada Garantias As garantias serão adequadas a finalidade e a modalidade do crédito. Podem ser: Grupo Solidário Cada participante do Grupo Solidário, além de tomado do crédito, constituir-se-á, juntamente com os demais membros do grupo, em co-responsável pelo pagamento do valor total da operação, sem direito a invocar o benefício de ordem Grupo associativo/cooperativo Nos empréstimos para capital de giro e fixo nesta modalidade, dá-se preferência para as garantias reais (principalmente quando for para capital fixo) e quando não for possível, serão substituídas por avais solidários, concedidos pelos membros da Diretoria de entidade e seus associados/cooperados Aval individual: Na modalidade individual, para capital de giro ou fixo, o tomado deverá apresentar um avalista que atenda as exigências estabelecidas nas normas internas de concessão de crédito. Os avalistas não poderão pertencer ao grupo formador da renda declarada Garantias reais: Nos créditos destinados a aquisição de máquinas e equipamentos os bens financiados ficam sob reserva de domínio a favor da instituição até a quitação do valor integral do empréstimo FLUXO OPERACIONAL DO CRÉDITO Início, informação e solicitação do processo de crédito

5 O cliente se dirige a instituição diretamente na sua sede, nas representações regionais em cada município ou em postos volantes. Nestes locais recebe orientações sobre o funcionamento e normas do microcrédito. De posse das informações e havendo enquadramento e interesse do cliente, este preenche uma ficha de cadastro para solicitação do crédito Levantamento sócio econômico Demonstrado o interesse pelo crédito por parte do cliente, será feita uma consulta aos órgãos específicos para verificar se o cliente ou avalista não tem restrições cadastrais. Se não houver restrições ou depois de sanados possíveis impedimentos será realizada pelo Agente de Crédito uma visita ao local do empreendimento para efetuar levantamento sócio-econômico, verificação dos dados cadastrais da empresa, coleta de informações pessoais do cliente e de sua família e da empresa e da moradia, que permitam avaliação da idoneidade, do caráter e da capacidade empreendedora do cliente. Nesta ocasião o Agente de Crédito reúne toda a documentação necessária para a contratação da operação Análise e Aprovação pelo Comitê de Crédito Uma vez realizada a visita e de posse das informações acima, o Agente de Crédito fará o estudo de viabilidade e emitirá um parecer técnico e fará sua apresentação para o Comitê de Crédito, em formulário padrão. O Comitê de Crédito será a instancia máxima de decisão sobre a concessão de crédito e será constituído por, no mínimo, três membros entre eles o Diretor Executivo ou responsável pela área financeira, o Gerente da Instituição e um Agente de Crédito. Os membros do Comitê do Crédito farão uma análise profunda das solicitações de crédito apresentadas pelo Agente, tendo a possibilidade de fazer quaisquer perguntas e esclarecimentos que se fizerem necessários Liberação dos recursos Aprovado o crédito pelo Comitê, será providenciada a elaboração do contrato, será informado ao tomador, marcada data e horário para assinatura do contrato pelo tomador e avalista, se for o caso, e para recebimento do montante. Contratado o empréstimo o cliente receberá do Agente o respectivo cheque e as informações sobre como proceder o pagamento (cobrança bancária). Inicialmente, o período entre a solicitação de crédito e sua liberação não deverá ser superior a 5 dias. No decorrer do tempo deverá se buscar agilidade ainda maior no processo de modo a reduzir ainda mais este período Acompanhamento Cada Agente de Crédito receberá informações sobre o andamento das operações de sua responsabilidade para fins de acompanhamento e controle dos pagamentos e controle de inadimplência.

6 Periodicamente o Agente de Crédito fará visita ao cliente com objetivo de verificar a aplicação dos recursos, colher informações sobre o andamento do negócio e de suas iniciativas para sanar eventuais dificuldades. Isto tudo auxiliará para fortalecer as relações com cliente bem como prevenir problemas de inadimplência. Cabe ao Agente de Crédito, quando detectado algum problema, orientar o cliente ou indicar onde buscar apoio Cobrança Ë fundamental para a manutenção da Instituição a saúde da carteira de crédito e que se manifesta pela ocorrência de baixo índice de inadimplência e alta rotatividade dos créditos. Ocorrendo inadimplência deverão ser tomadas as seguintes medidas: Um dia após o vencimento, o cliente será comunicado pelo Agente de Crédito que verificará os motivos do atraso e se for o caso entregará o primeiro aviso de cobrança; Após sete dias do vencimento, será emitido aviso de cobrança para o tomador e seu avalista; Não sendo realizado o pagamento em até 15 dias após o vencimento, o Agente de Crédito contatará com o avalista. No caso de empréstimo com garantia real ou o próprio bem financiado ou bem familiar de uso doméstico, o Agente de Crédito visitará novamente o cliente alertando quanto ao prazo máximo para pagamento sem incorrer em problemas ou prejuízos de ordem pessoal ou legal; Decorridos 25 dias do vencimento, será emitido último aviso para o devedor e avalista, comunicando-lhes que dentro de 5 dias será iniciado o processo legal de cobrança, alertando também sobre o registro no SPC; Decorridos 30 dias de atraso, inicia-se o processo de cobrança judicial e efetivado registro no SPC.

7

POLÍTICA DE CRÉDITO E DE EMPRÉSTIMO OUTUBRO D E

POLÍÍTIICA DE CRÉDIITO E DE EMPRÉSTIIMO OUTUBRO D E 2 0 0 9 COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DA FUNDAÇÃO EDUCACIONAL DE BARRETOS - COOPERFEB POLÍTICA DE CRÉDITO E DE EMPRÉSTIMO

POLÍÍTIICA DE CRÉDIITO E DE EMPRÉSTIIMO OUTUBRO D E 2 0 0 9 COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DA FUNDAÇÃO EDUCACIONAL DE BARRETOS - COOPERFEB POLÍTICA DE CRÉDITO E DE EMPRÉSTIMO

COOPERATIVA DE CRÉDITO MÚTUO DOS INTEGRANTES DEFENSORIA PÚBLICA DO ESTADO DO RIO DE JANEIRO.

1 COOPERATIVA DE CRÉDITO MÚTUO DOS INTEGRANTES DEFENSORIA PÚBLICA DO ESTADO DO RIO DE JANEIRO. REGULAMENTO DA CARTEIRA DE EMPRÉSTIMO Art. 1º - Este Regulamento estabelece as modalidades de empréstimos,

1 COOPERATIVA DE CRÉDITO MÚTUO DOS INTEGRANTES DEFENSORIA PÚBLICA DO ESTADO DO RIO DE JANEIRO. REGULAMENTO DA CARTEIRA DE EMPRÉSTIMO Art. 1º - Este Regulamento estabelece as modalidades de empréstimos,

POLÍTICA DE CRÉDITO E COBRANÇA: nº 03/2012 de 01/06/2012

POLÍTICA DE CRÉDITO E COBRANÇA: nº 03/2012 de 01/06/2012 1 APRESENTAÇÃO Art. 1º - A política de crédito da Cooperativa de Economia e Crédito Mútuo dos Servidores da Unesp - COOPUNESP é o meio pelo qual

POLÍTICA DE CRÉDITO E COBRANÇA: nº 03/2012 de 01/06/2012 1 APRESENTAÇÃO Art. 1º - A política de crédito da Cooperativa de Economia e Crédito Mútuo dos Servidores da Unesp - COOPUNESP é o meio pelo qual

PALESTRA: LINHAS DE CRÉDITOS.

PALESTRA: LINHAS DE CRÉDITOS. Facilitador: Wolney Luis do Nascimento Sousa. Responsável pelo Evento: 1 LINHAS DE CRÉDITO Motivos Vantagens Desvantagens Aplicação 2 LINHAS DE CRÉDITO Função dos Bancos Para

PALESTRA: LINHAS DE CRÉDITOS. Facilitador: Wolney Luis do Nascimento Sousa. Responsável pelo Evento: 1 LINHAS DE CRÉDITO Motivos Vantagens Desvantagens Aplicação 2 LINHAS DE CRÉDITO Função dos Bancos Para

REGULAMENTO DE EMPRÉSTIMO

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV.

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

REGULAMENTO DE EMPRÉSTIMO A PARTICIPANTE DO PLANO DE BENEFICIO CEBPREV. Sumário Capítulo I Da finalidade...1 Capítulo II - Dos contratantes...1 Capítulo III - Dos limites individuais...2 Capítulo IV -

CONDIÇÕES BÁSICAS DE FINANCIAMENTO DE LONGO PRAZO

CONDIÇÕES BÁSICAS DE FINANCIAMENTO DE LONGO PRAZO 1. ORIGEM DOS RECURSOS: BANCO FINANCIADOR: Banco do Nordeste do Brasil S/A LINHA DE CRÉDITO: Fundo Constitucional de Financiamento do Nordeste FNE PROGRAMA:

CONDIÇÕES BÁSICAS DE FINANCIAMENTO DE LONGO PRAZO 1. ORIGEM DOS RECURSOS: BANCO FINANCIADOR: Banco do Nordeste do Brasil S/A LINHA DE CRÉDITO: Fundo Constitucional de Financiamento do Nordeste FNE PROGRAMA:

REGIUS SOCIEDADE CIVIL DE PREVIDÊNCIA PRIVADA REGULAMENTO DO PROGRAMA DE EMPRÉSTIMO PESSOAL PERMANENTE PLANO DE BENEFÍCIOS 03

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Regulamento do Programa de Empréstimo Pessoal Permanente Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Regulamento do Programa de Empréstimo Pessoal Permanente Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA.

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA. Índice Capítulo I Da Carteira de Empréstimo Simples... 3 Capítulo II Dos Recursos

REGULAMENTO A CONCESSÃO E MANUTENÇÃO DE EMPRÉSTIMO SIMPLES AOS PARTICIPANTES E ASSISTIDOS DO PLANO BENEFÍCIO PREV-RENDA. Índice Capítulo I Da Carteira de Empréstimo Simples... 3 Capítulo II Dos Recursos

NORMA DE CONCESSÃO DE EMPRÉSTIMOS AOS PARTICIPANTES

1. OBJETIVO Esta norma tem por objetivo estabelecer os critérios e procedimentos a serem adotados para concessão e liberação de empréstimos aos participantes. 2. CAMPO DE APLICAÇÃO As operações de empréstimos

1. OBJETIVO Esta norma tem por objetivo estabelecer os critérios e procedimentos a serem adotados para concessão e liberação de empréstimos aos participantes. 2. CAMPO DE APLICAÇÃO As operações de empréstimos

Regulamento da Carteira de Empréstimo - Antecipação do Abono Anual

Regulamento da Carteira de Empréstimo - Antecipação do Abono Anual Art. 1º - O presente Regulamento tem por finalidade disciplinar o funcionamento da Carteira de Empréstimo - Antecipação do Abono Anual,

Regulamento da Carteira de Empréstimo - Antecipação do Abono Anual Art. 1º - O presente Regulamento tem por finalidade disciplinar o funcionamento da Carteira de Empréstimo - Antecipação do Abono Anual,

Regulamento da MultiConta Prestige

Regulamento da MultiConta Prestige Mais serviços e mais benefícios feitos para quem recebe seu crédito de salário ou aposentadoria no Itaú Personnalité. A MultiConta Prestige oferece um maior número de

Regulamento da MultiConta Prestige Mais serviços e mais benefícios feitos para quem recebe seu crédito de salário ou aposentadoria no Itaú Personnalité. A MultiConta Prestige oferece um maior número de

REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMO SIMPLES - CV

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

COOPERATIVA DE ECONOMIA E CRÉDITO MUTUO

COOPERATIVA DE ECONOMIA E CRÉDITO MUTUO UO DOS FUNCIONARIOS DO SISTEMA FIERGS- CRESUL Travessa Francisco de Leonardo Truda, 40 sala 143 14 andar Porto Alegre-RS CEP 90010-050 Fone (0**51) 3224-3280 Fax:

COOPERATIVA DE ECONOMIA E CRÉDITO MUTUO UO DOS FUNCIONARIOS DO SISTEMA FIERGS- CRESUL Travessa Francisco de Leonardo Truda, 40 sala 143 14 andar Porto Alegre-RS CEP 90010-050 Fone (0**51) 3224-3280 Fax:

Regulamento de Empréstimo

Regulamento $ de Empréstimo Para participantes do Plano Complementar de Benefícios Previdenciais - Plano BD $ Fundação de Previdência dos Empregados da CEB Regulamento aprovado pelo Conselho Deliberativo

Regulamento $ de Empréstimo Para participantes do Plano Complementar de Benefícios Previdenciais - Plano BD $ Fundação de Previdência dos Empregados da CEB Regulamento aprovado pelo Conselho Deliberativo

Linhas de Crédito. Capital de Giro

Linhas de Crédito Capital de Giro Apresentação FIESP Jul/2015 Operações mais utilizadas NOME CONTA GARANTIDA CAIXA CH.EMPRESA CAIXA CREDITO ESPECIAL EMPRESA - PRE/PRICE - GARANTIA FGO GIROCAIXA RECURSOS

Linhas de Crédito Capital de Giro Apresentação FIESP Jul/2015 Operações mais utilizadas NOME CONTA GARANTIDA CAIXA CH.EMPRESA CAIXA CREDITO ESPECIAL EMPRESA - PRE/PRICE - GARANTIA FGO GIROCAIXA RECURSOS

POLÍTICA DE CRÉDITO DA COOPERATIVA DE CRÉDITO MÚTUO DOS SERVIDORES DA SEGURANÇA PÚBLICA DE SÃO PAULO - CREDIAFAM

POLÍTICA DE CRÉDITO DA COOPERATIVA DE CRÉDITO MÚTUO DOS SERVIDORES DA SEGURANÇA DAS DEFINIÇÕES 1. A política de crédito da Cooperativa de Crédito Mútuo dos Servidores da Segurança Pública de São Paulo

POLÍTICA DE CRÉDITO DA COOPERATIVA DE CRÉDITO MÚTUO DOS SERVIDORES DA SEGURANÇA DAS DEFINIÇÕES 1. A política de crédito da Cooperativa de Crédito Mútuo dos Servidores da Segurança Pública de São Paulo

TÍTULO DE CAPITALIZAÇÃO APLUBCAP ECO 2.1 MODALIDADE DADE INCENTIVO PAGAMENTO ÚNICO CONDIÇÕES GERAIS

TÍTULO DE CAPITALIZAÇÃO APLUBCAP ECO.1 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.30/0001-94 APLUBCAP ECO.1 MODALIDADE: INCENTIVO PROCESSO SUSEP Nº: 15414.0055/011-47

TÍTULO DE CAPITALIZAÇÃO APLUBCAP ECO.1 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.30/0001-94 APLUBCAP ECO.1 MODALIDADE: INCENTIVO PROCESSO SUSEP Nº: 15414.0055/011-47

RESOLUÇÃO Nº 752, DE 26 DE AGOSTO DE 2015

RESOLUÇÃO Nº 752, DE 26 DE AGOSTO DE 2015 Regulamenta as linhas de crédito dos Programas de Geração de Emprego e Renda na área Urbana - PROGER Urbano Investimento. O Conselho Deliberativo do Fundo de Amparo

RESOLUÇÃO Nº 752, DE 26 DE AGOSTO DE 2015 Regulamenta as linhas de crédito dos Programas de Geração de Emprego e Renda na área Urbana - PROGER Urbano Investimento. O Conselho Deliberativo do Fundo de Amparo

REGULAMENTO DE OPERAÇÕES

1 GENERALIDADES As operações de crédito da Cooperativa serão realizadas dentro das normas fixadas pelo Estatuto Social, pelas normas legais, as do Banco Central do Brasil e por este Regulamento. 2 OBJETIVO

1 GENERALIDADES As operações de crédito da Cooperativa serão realizadas dentro das normas fixadas pelo Estatuto Social, pelas normas legais, as do Banco Central do Brasil e por este Regulamento. 2 OBJETIVO

PROGRAMA DE FINANCIAMENTO PARA O TURISMO

PROGRAMA DE FINANCIAMENTO PARA O TURISMO LINHAS DE CRÉDITO PARA MICRO, PEQUENA E MÉDIA EMPRESAS Novembro 2008 FUNGETUR Fundo Geral de Turismo Fomentar e prover recursos para o financiamento de atividades

PROGRAMA DE FINANCIAMENTO PARA O TURISMO LINHAS DE CRÉDITO PARA MICRO, PEQUENA E MÉDIA EMPRESAS Novembro 2008 FUNGETUR Fundo Geral de Turismo Fomentar e prover recursos para o financiamento de atividades

REGIUS SOCIEDADE CIVIL DE PREVIDÊNCIA PRIVADA. Regulamento de Empréstimos Plano CV- 03

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação de Empréstimo Estabelece as regras para

1/6 TÍTULO: CLASSIFICAÇÃO: REFERENCIAL NORMATIVO: ASSUNTO: GESTOR: ELABORADOR: APROVAÇÃO: Documento Executivo Resolução CMN nº 3456/2007 PO-GEREL-002_Solicitação de Empréstimo Estabelece as regras para

Produto BNDES Exim Pós-embarque Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Produto BNDES Exim Pós-embarque Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens

Produto BNDES Exim Pós-embarque Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens

COOPERATIVA DE CRI:DfTO DO SERVIDOR FEDERAL LTOA. SIC008 CREDFAZ SERVIDOR FEDERAL

SICOOB Credfaz Federal Servidor COOPERATIVA DE CRI:DfTO DO SERVIDOR FEDERAL LTOA. SIC008 CREDFAZ SERVIDOR FEDERAL &I. CREDFAZ- SCS - Q. 05 81.C - EnL 165/9 CEP 70.305-921 Brasllia - DF - Fone - (611 3035-8299

SICOOB Credfaz Federal Servidor COOPERATIVA DE CRI:DfTO DO SERVIDOR FEDERAL LTOA. SIC008 CREDFAZ SERVIDOR FEDERAL &I. CREDFAZ- SCS - Q. 05 81.C - EnL 165/9 CEP 70.305-921 Brasllia - DF - Fone - (611 3035-8299

O mútuo, objeto deste contrato, será concedido conforme condições que se seguem:

SÃO PARTES DESTE CONTRATO: CONTRATO DE EMPRÉSTIMO FUNCEF NA MODALIDADE DE CREDINÂMICO FUNCEF 13º SALÁRIO QUE ENTRE SI FAZEM AS PARTES ABAIXO IDENTIFICADAS, NAS CONDIÇÕES QUE SE SEGUEM: A FUNDAÇÃO DOS ECONOMIÁRIOS

SÃO PARTES DESTE CONTRATO: CONTRATO DE EMPRÉSTIMO FUNCEF NA MODALIDADE DE CREDINÂMICO FUNCEF 13º SALÁRIO QUE ENTRE SI FAZEM AS PARTES ABAIXO IDENTIFICADAS, NAS CONDIÇÕES QUE SE SEGUEM: A FUNDAÇÃO DOS ECONOMIÁRIOS

Produto BNDES Exim Pós-embarque Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Produto BNDES Exim Pós-embarque Normas Operacionais Classificação: Ostensivo Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização,

Produto BNDES Exim Pós-embarque Normas Operacionais Classificação: Ostensivo Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização,

MANUAL DE CONTROLES INTERNOS POLÍTICAS CORPORATIVAS

9 - Regulamentos Política de Empréstimos 9.1 Condições para associação O Funcionário, na sua admissão na empresa, assina a Proposta de Admissão e Depósito na Cooperativa, se for de seu interesse, sendo

9 - Regulamentos Política de Empréstimos 9.1 Condições para associação O Funcionário, na sua admissão na empresa, assina a Proposta de Admissão e Depósito na Cooperativa, se for de seu interesse, sendo

Cartilha do. Microempreendedor Individual. Microcrédito

Atualização: SEBRAE-SP - Unidade de Políticas Públicas e Relações Institucionais UPPRI - 13 maio 2013 Cartilha do 4 Microempreendedor Individual Microcrédito MICROCRÉDITO O QUE É? O microcrédito é a concessão

Atualização: SEBRAE-SP - Unidade de Políticas Públicas e Relações Institucionais UPPRI - 13 maio 2013 Cartilha do 4 Microempreendedor Individual Microcrédito MICROCRÉDITO O QUE É? O microcrédito é a concessão

REGULAMENTO DE EMPRÉSTIMO PESSOAL

REGULAMENTO DE EMPRÉSTIMO PESSOAL 1. FINALIDADE 1.1. Este Regulamento tem por finalidade disciplinar as concessões de empréstimos aos Participantes do Plano de Benefícios JMalucelli, administrado pelo

REGULAMENTO DE EMPRÉSTIMO PESSOAL 1. FINALIDADE 1.1. Este Regulamento tem por finalidade disciplinar as concessões de empréstimos aos Participantes do Plano de Benefícios JMalucelli, administrado pelo

IN 105 ATENDIMENTO AO CLIENTE 001. Atividade Autoridade Responsabilidade

IN 105 ATENDIMENTO AO CLIENTE 001 1 OBJETIVO Estabelecer as orientações e procedimentos para prestar o atendimento ao cliente que procura algum dos serviços ou produtos que compõe o portfólio e/ou o atendimento

IN 105 ATENDIMENTO AO CLIENTE 001 1 OBJETIVO Estabelecer as orientações e procedimentos para prestar o atendimento ao cliente que procura algum dos serviços ou produtos que compõe o portfólio e/ou o atendimento

Unidade I CONTABILIDADE EMPRESARIAL. Prof. Amaury Aranha

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

Políticas Agrícolas e Comercio Internacional Acadêmicas: Jéssica Mello e Marcele Leal

Políticas Agrícolas e Comercio Internacional Acadêmicas: Jéssica Mello e Marcele Leal Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF) O Pronaf iniciou em 28 de julho de 1996, pelo

Políticas Agrícolas e Comercio Internacional Acadêmicas: Jéssica Mello e Marcele Leal Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF) O Pronaf iniciou em 28 de julho de 1996, pelo

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu

Resumo do Contrato de seu Cartão de Crédito Instituto HSBC Solidariedade Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu

BNDES FGI Fundo Garantidor para Investimentos. Agosto de 2011

BNDES FGI BNDES FGI Fundo Garantidor para Investimentos Agosto de 2011 Por que solicitar a garantia do BNDES FGI? Em que ela é útil? A garantia do BNDES FGI pode aumentar as chances de uma empresa conseguir

BNDES FGI BNDES FGI Fundo Garantidor para Investimentos Agosto de 2011 Por que solicitar a garantia do BNDES FGI? Em que ela é útil? A garantia do BNDES FGI pode aumentar as chances de uma empresa conseguir

Resumo do Contrato de seu Cartão de Crédito do HSBC

Resumo do Contrato de seu Cartão de Crédito do HSBC Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu Cartão de Crédito do

Resumo do Contrato de seu Cartão de Crédito do HSBC Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. Resumo do Contrato de seu Cartão de Crédito do

PROGRAMA DE CAPACITAÇÃO, QUALIFICAÇÃO E CERTIFICAÇÃO DE MÃO DE OBRA NO SETOR DE INSTALAÇÕES SINDICATO DA INDÚSTRIA DE INSTALAÇÃO - SP

1 PROGRAMA DE CAPACITAÇÃO, QUALIFICAÇÃO E CERTIFICAÇÃO DE MÃO DE OBRA NO SETOR DE INSTALAÇÕES SINDICATO DA INDÚSTRIA DE INSTALAÇÃO - SP 2 APRESENTAÇÃO O Sindicato da Indústria de Instalação -, identificou

1 PROGRAMA DE CAPACITAÇÃO, QUALIFICAÇÃO E CERTIFICAÇÃO DE MÃO DE OBRA NO SETOR DE INSTALAÇÕES SINDICATO DA INDÚSTRIA DE INSTALAÇÃO - SP 2 APRESENTAÇÃO O Sindicato da Indústria de Instalação -, identificou

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

Cartilha de Empréstimo 1

Cartilha de Empréstimo 1 Empréstimo Economus: Como é? Quem tem direito? Que tipo de empréstimos o Economus oferece? O Economus oferece apenas a modalidade de empréstimo pessoal. Quem poderá solicitar empréstimos?

Cartilha de Empréstimo 1 Empréstimo Economus: Como é? Quem tem direito? Que tipo de empréstimos o Economus oferece? O Economus oferece apenas a modalidade de empréstimo pessoal. Quem poderá solicitar empréstimos?

Estrutura da Gestão de Risco de Crédito

Estrutura A estrutura de Gestão do está sob a responsabilidade do Conselho de Administração. Tais estruturas compreendem as atividades descritas nos quadros abaixo: Análise e Aprovação de Crédito Comitê

Estrutura A estrutura de Gestão do está sob a responsabilidade do Conselho de Administração. Tais estruturas compreendem as atividades descritas nos quadros abaixo: Análise e Aprovação de Crédito Comitê

CIRCULAR Nº 64/2009. Rio de Janeiro, 15 de junho de 2009. Ref.: BNDES AUTOMÁTICO. Ass.: Programa BNDES CONSTRUÇÃO CIVIL

CIRCULAR Nº 64/2009 Rio de Janeiro, 15 de junho de 2009 Ref.: BNDES AUTOMÁTICO Ass.: Programa BNDES CONSTRUÇÃO CIVIL O Superintendente da Área de Operações Indiretas, consoante Resolução do BNDES, COMUNICA

CIRCULAR Nº 64/2009 Rio de Janeiro, 15 de junho de 2009 Ref.: BNDES AUTOMÁTICO Ass.: Programa BNDES CONSTRUÇÃO CIVIL O Superintendente da Área de Operações Indiretas, consoante Resolução do BNDES, COMUNICA

TÍTULO DE CAPITALIZAÇÃO APLUBCAP POPULAR 510 MODALIDADE POPULAR PAGAMENTO ÚNICO CONDIÇÕES GERAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A.

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.302/0001-94 APLUBCAP POPULAR 510 MODALIDADE: POPULAR PROCESSO SUSEP Nº: 15414.902145/2013-85 II - GLOSSÁRIO Subscritor

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.302/0001-94 APLUBCAP POPULAR 510 MODALIDADE: POPULAR PROCESSO SUSEP Nº: 15414.902145/2013-85 II - GLOSSÁRIO Subscritor

... LEI N. 2.956, DE 9 DE ABRIL DE 2015

LEI N. 2.956, DE 9 DE ABRIL DE 2015 Altera e acrescenta dispositivos à Lei n. 1.358, de 29 de dezembro de 2000 que Institui o Programa de Incentivo Tributário para Empresas, Cooperativas e Associações

LEI N. 2.956, DE 9 DE ABRIL DE 2015 Altera e acrescenta dispositivos à Lei n. 1.358, de 29 de dezembro de 2000 que Institui o Programa de Incentivo Tributário para Empresas, Cooperativas e Associações

BB SEGURO CRÉDITO PROTEGIDO

BB SEGURO CRÉDITO PROTEGIDO Condições Particulares Processo SUSEP Nº 15414.003063/2009-70 0 ÍNDICES CONDIÇÕES PARTICULARES 1. OBJETO DO SEGURO 2 2. ESTIPULANTE 2 3. GRUPO SEGURÁVEL 2 4. GRUPO SEGURADO

BB SEGURO CRÉDITO PROTEGIDO Condições Particulares Processo SUSEP Nº 15414.003063/2009-70 0 ÍNDICES CONDIÇÕES PARTICULARES 1. OBJETO DO SEGURO 2 2. ESTIPULANTE 2 3. GRUPO SEGURÁVEL 2 4. GRUPO SEGURADO

Programa Minha Casa, Minha Vida Entidades. Recursos FDS

Recursos FDS Apresentação O Programa Minha Casa, Minha Vida Entidades tem como objetivo atender as necessidades de habitação da população de baixa renda nas áreas urbanas, garantindo o acesso à moradia

Recursos FDS Apresentação O Programa Minha Casa, Minha Vida Entidades tem como objetivo atender as necessidades de habitação da população de baixa renda nas áreas urbanas, garantindo o acesso à moradia

SEBRAEtec Diferenciação

SEBRAEtec Diferenciação REGULAMENTO Investir em inovação tecnológica é fundamental para a competitividade das micro e pequenas empresas gaúchas. 2 2014 Mais recursos para as MPEs representam mais desenvolvimento

SEBRAEtec Diferenciação REGULAMENTO Investir em inovação tecnológica é fundamental para a competitividade das micro e pequenas empresas gaúchas. 2 2014 Mais recursos para as MPEs representam mais desenvolvimento

8) Qual o papel da administradora?

Qual o papel da administradora?") 1) Como funciona o consórcio? R= Consórcio é um sistema que reúne em grupo pessoas físicas e/ou jurídicas com interesse comum para compra de bens ou serviços, por meio de autofinanciamento, onde o valor

1) Como funciona o consórcio? R= Consórcio é um sistema que reúne em grupo pessoas físicas e/ou jurídicas com interesse comum para compra de bens ou serviços, por meio de autofinanciamento, onde o valor

PROGRAMA DE CRÉDITO EDUCATIVO - INVESTCREDE REGULAMENTO

PROGRAMA DE CRÉDITO EDUCATIVO - INVESTCREDE 1. DAS INFORMAÇÕES GERAIS REGULAMENTO 1.1 - O presente regulamento objetiva a concessão de Crédito Educativo para estudantes devidamente Matriculados nos cursos

PROGRAMA DE CRÉDITO EDUCATIVO - INVESTCREDE 1. DAS INFORMAÇÕES GERAIS REGULAMENTO 1.1 - O presente regulamento objetiva a concessão de Crédito Educativo para estudantes devidamente Matriculados nos cursos

TÍTULO DE CAPITALIZAÇÃO APLUBCAP POPULAR 636 MODALIDADE POPULAR PAGAMENTO ÚNICO CONDIÇÕES GERAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A.

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.302/0001-94 APLUBCAP POPULAR 636 MODALIDADE: POPULAR PROCESSO SUSEP Nº: 15414.901295/2014-52 II - GLOSSÁRIO Subscritor

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.302/0001-94 APLUBCAP POPULAR 636 MODALIDADE: POPULAR PROCESSO SUSEP Nº: 15414.901295/2014-52 II - GLOSSÁRIO Subscritor

Recursos e Fontes de Financiamento

Recursos e Fontes de Financiamento Recursos e Fontes de Financiamento A disponibilidade de recursos financeiros para a implementação do Plano Local de HIS é fundamental para a concretização dos objetivos

Recursos e Fontes de Financiamento Recursos e Fontes de Financiamento A disponibilidade de recursos financeiros para a implementação do Plano Local de HIS é fundamental para a concretização dos objetivos

BNDES Prosoft. Programa BNDES para o Desenvolvimento da Indústria Nacional de Software e Serviços de Tecnologia da Informação

BNDES Prosoft Programa BNDES para o Desenvolvimento da Indústria Nacional de Software e Serviços de Tecnologia da Informação Objetivo - Contribuir para o desenvolvimento da indústria nacional de software

BNDES Prosoft Programa BNDES para o Desenvolvimento da Indústria Nacional de Software e Serviços de Tecnologia da Informação Objetivo - Contribuir para o desenvolvimento da indústria nacional de software

POLÍTICA DE NEGOCIAÇÃO FINANCEIRA VICE-DIRETORIA ADMINISTRATIVA

POLÍTICA DE NEGOCIAÇÃO FINANCEIRA VICE-DIRETORIA ADMINISTRATIVA ABRIL 2011 1 1. APRESENTAÇÃO A expansão das atividades de ensino e melhoramento da infraestrutura física ofertada tem exigido da Faculdade

POLÍTICA DE NEGOCIAÇÃO FINANCEIRA VICE-DIRETORIA ADMINISTRATIVA ABRIL 2011 1 1. APRESENTAÇÃO A expansão das atividades de ensino e melhoramento da infraestrutura física ofertada tem exigido da Faculdade

Parabéns! Agora que a sua cota já está contemplada e você já recebeu sua CARTA DE CRÉDITO, você poderá concretizar o seu projeto.

Orientações para aquisição de Bens Móveis Parabéns! Agora que a sua cota já está contemplada e você já recebeu sua CARTA DE CRÉDITO, você poderá concretizar o seu projeto. Lembrando que a análise do seu

Orientações para aquisição de Bens Móveis Parabéns! Agora que a sua cota já está contemplada e você já recebeu sua CARTA DE CRÉDITO, você poderá concretizar o seu projeto. Lembrando que a análise do seu

Fies - (Fundo de Financiamento Estudantil)

") Fies - (Fundo de Financiamento Estudantil) 1 - O QUE É É um programa do Ministério da Educação destinado a financiar a graduação na educação superior de estudantes matriculados em instituições não gratuitas.

Fies - (Fundo de Financiamento Estudantil) 1 - O QUE É É um programa do Ministério da Educação destinado a financiar a graduação na educação superior de estudantes matriculados em instituições não gratuitas.

NORMAS DE CONCESSÃO DE SUBSÍDIO PARA CAPACITAÇÃO PROFISSIONAL

NORMAS DE CONCESSÃO DE SUBSÍDIO PARA CAPACITAÇÃO PROFISSIONAL A Diretoria Executiva da Unimed Vale do Aço, no uso de suas atribuições contidas no Estatuto Social da Cooperativa, vem regulamentar o subsídio

NORMAS DE CONCESSÃO DE SUBSÍDIO PARA CAPACITAÇÃO PROFISSIONAL A Diretoria Executiva da Unimed Vale do Aço, no uso de suas atribuições contidas no Estatuto Social da Cooperativa, vem regulamentar o subsídio

RESOLUÇÃO Nº 4.000, DE 25 DE AGOSTO DE 2011

RESOLUÇÃO Nº 4.000, DE 25 DE AGOSTO DE 2011 Altera e consolida as normas que dispõem sobre a realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. Altera

RESOLUÇÃO Nº 4.000, DE 25 DE AGOSTO DE 2011 Altera e consolida as normas que dispõem sobre a realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. Altera

ROTINA DE COBRANÇA DE DÉBITOS DA AFRESP (Aprovada pela Portaria AFRESP nº 12/2013)

") ROTINA DE COBRANÇA DE DÉBITOS DA AFRESP (Aprovada pela Portaria AFRESP nº 12/2013) 1. O "Cadastro de Inadimplentes da AFRESP" (Cadin-AFRESP), criado pela Portaria AFRESP nº 12/2013, na Tesouraria da AFRESP,

ROTINA DE COBRANÇA DE DÉBITOS DA AFRESP (Aprovada pela Portaria AFRESP nº 12/2013) 1. O "Cadastro de Inadimplentes da AFRESP" (Cadin-AFRESP), criado pela Portaria AFRESP nº 12/2013, na Tesouraria da AFRESP,

CAGEPREV - REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMOS

1 - OBJETIVO CAGEPREV - REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMOS 1.1 Estabelecer normas para concessão de empréstimos aos participantes ativos e assistidos. 2 - QUALIFICAÇÃO PARA O EMPRÉSTIMO 2.1 Ser

1 - OBJETIVO CAGEPREV - REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMOS 1.1 Estabelecer normas para concessão de empréstimos aos participantes ativos e assistidos. 2 - QUALIFICAÇÃO PARA O EMPRÉSTIMO 2.1 Ser

PROJETO SETORIAL DO POLO DE TI&C DE SÃO CAETANO DO SUL E REGIÃO TERMO DE REFERÊNCIA

PROJETO SETORIAL DO POLO DE TI&C DE SÃO CAETANO DO SUL E REGIÃO TERMO DE REFERÊNCIA Prestação de Serviços em Assessoria e Consultoria Tributária para as empresas do Arranjo Produtivo Local. 1. OBJETIVO

PROJETO SETORIAL DO POLO DE TI&C DE SÃO CAETANO DO SUL E REGIÃO TERMO DE REFERÊNCIA Prestação de Serviços em Assessoria e Consultoria Tributária para as empresas do Arranjo Produtivo Local. 1. OBJETIVO

EDITAL DE SELEÇÃO PÚBLICA DE FORNECEDORES 007/2015 - ANEXO I TERMO DE REFERÊNCIA

EDITAL DE SELEÇÃO PÚBLICA DE FORNECEDORES 007/2015 - ANEXO I TERMO DE REFERÊNCIA 1. IDENTIFICAÇÃO Coordenação: Profª. Ingrid Eleonora Schreiber Jansch Pôrto Centro de Empreendimentos em Informática da

EDITAL DE SELEÇÃO PÚBLICA DE FORNECEDORES 007/2015 - ANEXO I TERMO DE REFERÊNCIA 1. IDENTIFICAÇÃO Coordenação: Profª. Ingrid Eleonora Schreiber Jansch Pôrto Centro de Empreendimentos em Informática da

PDF created with pdffactory trial version www.pdffactory.com

REGULAMENTO DE UTILIZAÇÃO DOS PLANOS DE ASSISTÊNCIA MÉDICO-HOSPITALAR E DE ASSISTÊNCIA ODONTOLÓGICA CONTRATADOS PELA ASTCERJ A utilização dos Planos de Assistência Médico-Hospitalar e de Assistência Odontológica

REGULAMENTO DE UTILIZAÇÃO DOS PLANOS DE ASSISTÊNCIA MÉDICO-HOSPITALAR E DE ASSISTÊNCIA ODONTOLÓGICA CONTRATADOS PELA ASTCERJ A utilização dos Planos de Assistência Médico-Hospitalar e de Assistência Odontológica

3º Alargamento de Prazo das Linhas de Crédito PME Investe - Documento de divulgação - V.1

1. Beneficiários: As empresas que tenham operações contratadas ao abrigo das Linhas de Crédito PME Investe e que à data de contratação do alargamento do prazo não tenham incumprimentos não regularizados

1. Beneficiários: As empresas que tenham operações contratadas ao abrigo das Linhas de Crédito PME Investe e que à data de contratação do alargamento do prazo não tenham incumprimentos não regularizados

POLÍTICA GERAL PARA CONCESSÃO DE CRÉDITO

POLÍTICA GERAL PARA CONCESSÃO DE CRÉDITO Sumário Introdução... 2 Condições Gerais... 2 Definições... 2 Análise de crédito: principais critérios... 3 Contratos... 4 Acompanhamento de liquidez... 4 Principais

POLÍTICA GERAL PARA CONCESSÃO DE CRÉDITO Sumário Introdução... 2 Condições Gerais... 2 Definições... 2 Análise de crédito: principais critérios... 3 Contratos... 4 Acompanhamento de liquidez... 4 Principais

FINVEST - FUNDO NACIONAL PARA INVESTIMENTOS REGULAMENTO. 2. Para efeito deste regulamento consideram-se investimentos:

1 FINVEST - FUNDO NACIONAL PARA INVESTIMENTOS REGULAMENTO OBJETIVO 1. O Fundo FINVEST, objetiva o suprimento parcial de recursos a FUNDO PERDIDO, conforme definido no presente regulamento, nos casos de

1 FINVEST - FUNDO NACIONAL PARA INVESTIMENTOS REGULAMENTO OBJETIVO 1. O Fundo FINVEST, objetiva o suprimento parcial de recursos a FUNDO PERDIDO, conforme definido no presente regulamento, nos casos de

FIES Fundo de Financiamento ao Estudante ORIENTAÇÕES E PASSO A PASSO Para solicitar o financiamento, o estudante deverá se inscrever pelo sistema informatizado do FIES no endereço eletrônico: http://sisfiesportal.mec.gov.br

FIES Fundo de Financiamento ao Estudante ORIENTAÇÕES E PASSO A PASSO Para solicitar o financiamento, o estudante deverá se inscrever pelo sistema informatizado do FIES no endereço eletrônico: http://sisfiesportal.mec.gov.br

PORTARIA DETRO/PRES. Nº 1088 DE 17 DE SETEMBRO DE 2012.

PORTARIA DETRO/PRES. Nº 1088 DE 17 DE SETEMBRO DE 2012. Dispõe sobre os procedimentos a serem observados e aplicados no parcelamento/reparcelamento de débitos referente a multas e taxa de vistoria e fiscalização

PORTARIA DETRO/PRES. Nº 1088 DE 17 DE SETEMBRO DE 2012. Dispõe sobre os procedimentos a serem observados e aplicados no parcelamento/reparcelamento de débitos referente a multas e taxa de vistoria e fiscalização

CNPJ: 03.209.092/0001-02 MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.004260/2008-25 WEB-SITE:

CONDIÇÕES GERAIS SANTANDER CAP SORTE FÁCIL I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Santander Capitalização S/A CNPJ: 03.209.092/0001-02 MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.004260/2008-25

CONDIÇÕES GERAIS SANTANDER CAP SORTE FÁCIL I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Santander Capitalização S/A CNPJ: 03.209.092/0001-02 MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.004260/2008-25

Cooperativismo É a união de pessoas voltadas para um objetivo comum, sem fins lucrativos, por meio da cooperação e da ajuda mútua entre associados.

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DAS EMPRESAS DE CERÂMICA CoopASPACER Cooperativismo É a união de pessoas voltadas para um objetivo comum, sem fins lucrativos, por meio da cooperação

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DAS EMPRESAS DE CERÂMICA CoopASPACER Cooperativismo É a união de pessoas voltadas para um objetivo comum, sem fins lucrativos, por meio da cooperação

TÍTULO DE CAPITALIZAÇÃO ZURICHCAP INCENTIVO Nº 07 PU I07 MODALIDADE INCENTIVO PAGAMENTO ÚNICO CONDIÇÕES GERAIS

DA ZURICHCAP INCENTIVO Nº 07 PU I07 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: ZURICH BRASIL CAPITALIZAÇÃO S/A. CNPJ: 17.266.009/0001-41 MODALIDADE: INCENTIVO PROCESSO SUSEP Nº: II - GLOSSÁRIO

DA ZURICHCAP INCENTIVO Nº 07 PU I07 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: ZURICH BRASIL CAPITALIZAÇÃO S/A. CNPJ: 17.266.009/0001-41 MODALIDADE: INCENTIVO PROCESSO SUSEP Nº: II - GLOSSÁRIO

O QUE É MICROCRÉDITO?

O QUE É MICROCRÉDITO? Empréstimos de pequeno valor, concedido a pessoas de baixa renda ou em ramo de negócio com baixo volume de recurso, que usualmente não tem acesso ao crédito convencional. CRESCER

O QUE É MICROCRÉDITO? Empréstimos de pequeno valor, concedido a pessoas de baixa renda ou em ramo de negócio com baixo volume de recurso, que usualmente não tem acesso ao crédito convencional. CRESCER

Processo de Solicitação de Viagem GENS S.A. Manual do Colaborador

Processo de Solicitação de Viagem GENS S.A. Manual do Colaborador 1 Apresentação Apresentamos o Processo de Viagens GENS Manual do Colaborador. Este Manual é parte integrante do Processo de Viagens GENS.

Processo de Solicitação de Viagem GENS S.A. Manual do Colaborador 1 Apresentação Apresentamos o Processo de Viagens GENS Manual do Colaborador. Este Manual é parte integrante do Processo de Viagens GENS.

Profa. Ma. Divane A. Silva. Unidade II CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade II CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade II CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

TÍTULO DE CAPITALIZAÇÃO

CONDIÇÕES GERAIS TÍTULO DE CAPITALIZAÇÃO CONDIÇÕES GERAIS ÍNDICE I Informações Iniciais... 4 II Glossário... 4 III Objetivo... 5 IV Natureza do Título... 5 V Vigência... 5 VI Pagamento... 5 VII Carência...

CONDIÇÕES GERAIS TÍTULO DE CAPITALIZAÇÃO CONDIÇÕES GERAIS ÍNDICE I Informações Iniciais... 4 II Glossário... 4 III Objetivo... 5 IV Natureza do Título... 5 V Vigência... 5 VI Pagamento... 5 VII Carência...

CONDIÇÕES GERAIS CONFIANÇA CAP

CONDIÇÕES GERAIS CONFIANÇA CAP CONDIÇÕES GERAIS DO CONFIANÇA CAP CONDIÇÕES GERAIS CONFIANÇA CAP Versão: 05/2013 Proc. SUSEP 15414.004330/2012-21 CONDIÇÕES GERAIS DO CONFIANÇA CAP SUMÁRIO I - INFORMAÇÕES

CONDIÇÕES GERAIS CONFIANÇA CAP CONDIÇÕES GERAIS DO CONFIANÇA CAP CONDIÇÕES GERAIS CONFIANÇA CAP Versão: 05/2013 Proc. SUSEP 15414.004330/2012-21 CONDIÇÕES GERAIS DO CONFIANÇA CAP SUMÁRIO I - INFORMAÇÕES

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO Índice O que é o cartão de crédito? Ficha de Informação Normalizada (FIN) Modalidades de reembolso Custo do crédito Taxas máximas Livre revogação Contrato

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO Índice O que é o cartão de crédito? Ficha de Informação Normalizada (FIN) Modalidades de reembolso Custo do crédito Taxas máximas Livre revogação Contrato

Aryelle de Brito Sousa Diana Romanha Roberto César Nascimento Avelino Pereira Victor Bragatto Luchi Waleska Fromholz Madi

Aryelle de Brito Sousa Diana Romanha Roberto César Nascimento Avelino Pereira Victor Bragatto Luchi Waleska Fromholz Madi Prof. :Dalton Dutra Objetivo Estimular a participação de graduados em cursos de

Aryelle de Brito Sousa Diana Romanha Roberto César Nascimento Avelino Pereira Victor Bragatto Luchi Waleska Fromholz Madi Prof. :Dalton Dutra Objetivo Estimular a participação de graduados em cursos de

NORMAS PARA SOLICITAÇÃO, USO E PRESTAÇÃO DE CONTAS DE RECURSOS ORÇAMENTÁRIOS DO FUNDECITRUS

1 NORMAS PARA SOLICITAÇÃO, USO E PRESTAÇÃO DE CONTAS DE RECURSOS ORÇAMENTÁRIOS DO FUNDECITRUS Todas as normas devem ser lidas atentamente antes da submissão da proposta de pesquisa, bem como antes da realização

1 NORMAS PARA SOLICITAÇÃO, USO E PRESTAÇÃO DE CONTAS DE RECURSOS ORÇAMENTÁRIOS DO FUNDECITRUS Todas as normas devem ser lidas atentamente antes da submissão da proposta de pesquisa, bem como antes da realização

FIES Fundo de Financiamento ao Estudante do Ensino Superior

FIES Fundo de Financiamento ao Estudante do Ensino Superior Perguntas frequentes 1 O que é o FIES? O Fundo de Financiamento ao Estudante do Ensino Superior (FIES) é um programa do Ministério da Educação

FIES Fundo de Financiamento ao Estudante do Ensino Superior Perguntas frequentes 1 O que é o FIES? O Fundo de Financiamento ao Estudante do Ensino Superior (FIES) é um programa do Ministério da Educação

REGULAMENTO DE PROCEDIMENTOS DO PROGRAMA NACIONAL DE MICROCRÉDITO

REGULAMENTO DE PROCEDIMENTOS DO PROGRAMA NACIONAL DE MICROCRÉDITO INDICE 1. OBJETIVO 2. DESTINATÁRIOS 3. REQUISITOS GERAIS DE ACESSO À TIPOLOGIA MICROINVEST 4. MODELO ESPECÍFICO DE APOIO TÉCNICO À CRIAÇÃO

REGULAMENTO DE PROCEDIMENTOS DO PROGRAMA NACIONAL DE MICROCRÉDITO INDICE 1. OBJETIVO 2. DESTINATÁRIOS 3. REQUISITOS GERAIS DE ACESSO À TIPOLOGIA MICROINVEST 4. MODELO ESPECÍFICO DE APOIO TÉCNICO À CRIAÇÃO

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS. SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 II GLOSSÁRIO

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 CAP FIADOR MODALIDADE: Tradicional PROCESSO SUSEP Nº: 15414.005233/2011-75

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 CAP FIADOR MODALIDADE: Tradicional PROCESSO SUSEP Nº: 15414.005233/2011-75

FINANCIAMENTO À PRODUÇÃO IMÓVEL NA PLANTA ALOCAÇÃO DE RECURSOS

CAIXA ECONÔMICA FEDERAL FINANCIAMENTO À PRODUÇÃO IMÓVEL NA PLANTA ALOCAÇÃO DE RECURSOS Modalidades IMÓVEL NA PLANTA Produção de empreendimentos habitacionais Financiamento direto às pessoas físicas Organizadas

CAIXA ECONÔMICA FEDERAL FINANCIAMENTO À PRODUÇÃO IMÓVEL NA PLANTA ALOCAÇÃO DE RECURSOS Modalidades IMÓVEL NA PLANTA Produção de empreendimentos habitacionais Financiamento direto às pessoas físicas Organizadas

O Prefeito do Município de João Pessoa, Estado da Paraíba, faço saber que o Poder Legislativo decreta e eu sanciono a seguinte lei:

www.leismunicipais.com.br LEI Nº 12.211, DE 27 DE SETEMBRO DE 2011. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE DESENVOLVIMENTO DA ECONOMIA POPULAR EMPREENDEDORA E SOLIDÁRIA DO MUNICÍPIO DE JOÃO PESSOA

www.leismunicipais.com.br LEI Nº 12.211, DE 27 DE SETEMBRO DE 2011. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE DESENVOLVIMENTO DA ECONOMIA POPULAR EMPREENDEDORA E SOLIDÁRIA DO MUNICÍPIO DE JOÃO PESSOA

EDITAL PARA SELEÇÃO DE PROJETOS SOCIAIS 2015

EDITAL PARA SELEÇÃO DE PROJETOS SOCIAIS 2015 1. DO OBJETO 1.1. O presente edital tem por objeto realizar uma chamada pública nacional para seleção de projetos que contribuam para o empoderamento das mulheres

EDITAL PARA SELEÇÃO DE PROJETOS SOCIAIS 2015 1. DO OBJETO 1.1. O presente edital tem por objeto realizar uma chamada pública nacional para seleção de projetos que contribuam para o empoderamento das mulheres

2.1. Risco de Crédito De acordo com resolução 3721 - CMN-, define-se o risco de crédito como:

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1. Introdução A Diretoria da Grazziotin em atendimento ã Resolução 3721 de abril/2009, divulga sua Estrutura de Gerenciamento de Risco de Crédito alinhada

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1. Introdução A Diretoria da Grazziotin em atendimento ã Resolução 3721 de abril/2009, divulga sua Estrutura de Gerenciamento de Risco de Crédito alinhada

Instituição Financeira do Governo do Estado de São Paulo, regulada pelo Banco Central, com inicio de atividades em Março/2009.

Presidência 1 Instituição Financeira do Governo do Estado de São Paulo, regulada pelo Banco Central, com inicio de atividades em Março/2009. Instrumento institucional de apoio à execução de políticas de

Presidência 1 Instituição Financeira do Governo do Estado de São Paulo, regulada pelo Banco Central, com inicio de atividades em Março/2009. Instrumento institucional de apoio à execução de políticas de

4 Como faço para me inscrever no FIES?

FIES - PERGUNTAS FREQUENTES 1 O que é o FIES? O Fundo de Financiamento Estudantil(Fies) é um programa do Ministério da Educação destinado a financiar a graduação na educação superior de estudantes matriculados

FIES - PERGUNTAS FREQUENTES 1 O que é o FIES? O Fundo de Financiamento Estudantil(Fies) é um programa do Ministério da Educação destinado a financiar a graduação na educação superior de estudantes matriculados

Cooperativa de Crédito Mutuo dos Praças e Oficiais da Policia Militar do Estado de São Paulo - Cooperacs - SP

POLÍTICA DE CRÉDITO MANUAL DE OPERAÇÕES DE CRÉDITO C.C.M. DOS PRAÇAS E OFICIAIS DA PMESP COOPERACS SP Capítulo Seção Ítem Descrição 1 Apresentação 2 Linhas de Crédito 1 Empréstimo Parcelado 1 Conceituação

POLÍTICA DE CRÉDITO MANUAL DE OPERAÇÕES DE CRÉDITO C.C.M. DOS PRAÇAS E OFICIAIS DA PMESP COOPERACS SP Capítulo Seção Ítem Descrição 1 Apresentação 2 Linhas de Crédito 1 Empréstimo Parcelado 1 Conceituação

PREFEITURA MUNICIPAL DE PALMAS GABINETE CIVIL

PUBLICADA NO DIÁRIO OFICIAL Nº 1925, DE 23 DE MAIO DE 2005, Págs 54 e 56 LEI Nº 1367, DE 17 DE MAIO DE 2005. Regulamentada pelo Decreto nº 198/06 Cria o Fundo Municipal de Desenvolvimento da Economia Popular

PUBLICADA NO DIÁRIO OFICIAL Nº 1925, DE 23 DE MAIO DE 2005, Págs 54 e 56 LEI Nº 1367, DE 17 DE MAIO DE 2005. Regulamentada pelo Decreto nº 198/06 Cria o Fundo Municipal de Desenvolvimento da Economia Popular

WORKSHOP :EMPREENDEDORISMO E CRIAÇÃO DO PRÓPRIO EMPREGO

WORKSHOP :EMPREENDEDORISMO E CRIAÇÃO DO PRÓPRIO EMPREGO Entidade: Centro de Emprego de Loulé Tema: Apoios à Criação do Próprio Emprego e de Empresas 1. O Plano de Negócios 2. Apoios à Criação do Próprio

WORKSHOP :EMPREENDEDORISMO E CRIAÇÃO DO PRÓPRIO EMPREGO Entidade: Centro de Emprego de Loulé Tema: Apoios à Criação do Próprio Emprego e de Empresas 1. O Plano de Negócios 2. Apoios à Criação do Próprio

REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMO SIMPLES

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO E MÍNIMO... 5 6. PRAZOS... 5 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 6 8. GARANTIAS... 7 9. CONDIÇÕES

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO E MÍNIMO... 5 6. PRAZOS... 5 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 6 8. GARANTIAS... 7 9. CONDIÇÕES

O Ministério da Justiça da República Portuguesa e o Ministério da Justiça da República democrática de Timor - Leste:

Protocolo de Cooperação Relativo ao Desenvolvimento do Centro de Formação do Ministério da Justiça de Timor-Leste entre os Ministérios da Justiça da República Democrática de Timor-Leste e da República

Protocolo de Cooperação Relativo ao Desenvolvimento do Centro de Formação do Ministério da Justiça de Timor-Leste entre os Ministérios da Justiça da República Democrática de Timor-Leste e da República

Resumo do Contrato Cartão Colombo visa

Resumo do Contrato Cartão Colombo visa Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. SuMÁRIO EXECUTIVO Este resumo apresenta informações essenciais

Resumo do Contrato Cartão Colombo visa Leia estas informações importantes para aproveitar todas as vantagens do seu novo cartão de crédito. SuMÁRIO EXECUTIVO Este resumo apresenta informações essenciais

Os recursos da conta vinculada do FGTS podem ser utilizados pelos Consorciados nas seguintes operações:

REGRAS DE UTILIZAÇÃO DO FGTS Utilização O Consorciado e o Imóvel devem atender a todas as condições normativas previstas no Manual do FGTS instituído pela Caixa Econômica Federal, na qualidade de Agente

REGRAS DE UTILIZAÇÃO DO FGTS Utilização O Consorciado e o Imóvel devem atender a todas as condições normativas previstas no Manual do FGTS instituído pela Caixa Econômica Federal, na qualidade de Agente

APRESENTAÇÃO. O presente manual tem por finalidade principal orientar técnicos sociais dos

APRESENTAÇÃO O presente manual tem por finalidade principal orientar técnicos sociais dos municípios no processo de seleção de demanda, na elaboração e na execução do Projeto de Trabalho Social - PTS junto

APRESENTAÇÃO O presente manual tem por finalidade principal orientar técnicos sociais dos municípios no processo de seleção de demanda, na elaboração e na execução do Projeto de Trabalho Social - PTS junto

DELPHOS INFORMA CONSELHO CURADOR DO FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS RESOLUÇÃO Nº 133, DE 26 DE ABRIL DE 2002

DELPHOS INFORMA ANO 8 - Nº 35 ABRIL / 2002 CONSELHO CURADOR DO FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS RESOLUÇÃO Nº 133, DE 26 DE ABRIL DE 2002 Ementa: Aprovar o Regulamento do Parcelamento de Débitos

DELPHOS INFORMA ANO 8 - Nº 35 ABRIL / 2002 CONSELHO CURADOR DO FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS RESOLUÇÃO Nº 133, DE 26 DE ABRIL DE 2002 Ementa: Aprovar o Regulamento do Parcelamento de Débitos

Edital 1/2014. Chamada contínua para incubação de empresas e projetos de base tecnológica

Edital 1/2014 Chamada contínua para incubação de empresas e projetos de base tecnológica A (PoloSul.org) torna pública a presente chamada e convida os interessados para apresentar propostas de incubação

Edital 1/2014 Chamada contínua para incubação de empresas e projetos de base tecnológica A (PoloSul.org) torna pública a presente chamada e convida os interessados para apresentar propostas de incubação

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO 100 II

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO 100 II I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO 100 II PLANO PU 36/001 B1 - MODALIDADE:

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO 100 II I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO 100 II PLANO PU 36/001 B1 - MODALIDADE:

EDITAL 10/2010 PROPESP/FADESP PROGRAMA DE APOIO À PUBLICAÇÃO QUALIFICADA - PAPQ

PRÓ-REITORIA DE E PÓS-GRADUAÇÃO EDITAL 10/2010 PROPESP/FADESP PROGRAMA DE APOIO À PUBLICAÇÃO QUALIFICADA - PAPQ A Pró-Reitoria de Pesquisa e Pós-Graduação (PROPESP) e a Fundação de Amparo e Desenvolvimento

PRÓ-REITORIA DE E PÓS-GRADUAÇÃO EDITAL 10/2010 PROPESP/FADESP PROGRAMA DE APOIO À PUBLICAÇÃO QUALIFICADA - PAPQ A Pró-Reitoria de Pesquisa e Pós-Graduação (PROPESP) e a Fundação de Amparo e Desenvolvimento

Os Bancos e o Microcrédito Experiência com departamento especializado. O Caso CREDIAMIGO

Os Bancos e o Microcrédito Experiência com departamento especializado O Caso CREDIAMIGO Conceitos Microfinanças: todos os serviços financeiros para populações de baixa renda, inclusive financiamento ao

Os Bancos e o Microcrédito Experiência com departamento especializado O Caso CREDIAMIGO Conceitos Microfinanças: todos os serviços financeiros para populações de baixa renda, inclusive financiamento ao

PROGRAMA DE APOIO À PUBLICAÇÃO QUALIFICADA - PAPQ

EDITAL 01/2016 PROPESP PROGRAMA DE APOIO À PUBLICAÇÃO QUALIFICADA - PAPQ A Pró- Reitoria de Pesquisa e Pós- Graduação (PROPESP) torna pública a seleção de propostas no âmbito do Programa de Apoio à Publicação

EDITAL 01/2016 PROPESP PROGRAMA DE APOIO À PUBLICAÇÃO QUALIFICADA - PAPQ A Pró- Reitoria de Pesquisa e Pós- Graduação (PROPESP) torna pública a seleção de propostas no âmbito do Programa de Apoio à Publicação

RESOLUÇÃO Nº 4.339, DE 20 DE JUNHO DE 2014

RESOLUÇÃO Nº 4.339, DE 20 DE JUNHO DE 2014 Dispõe sobre ajustes nas normas do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), de que trata o Capítulo 10 do Manual de Crédito Rural

RESOLUÇÃO Nº 4.339, DE 20 DE JUNHO DE 2014 Dispõe sobre ajustes nas normas do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), de que trata o Capítulo 10 do Manual de Crédito Rural