Boletim do Escritório Pellon & Associados Junho 2013 Edição 32. RESSEGURO Online. Obrigações do Ressegurado

|

|

|

- Cíntia Macedo Silva

- 8 Há anos

- Visualizações:

Transcrição

1 Rio de Janeiro São Paulo Vitória Recife Brasília Düsseldorf Boletim do Escritório Pellon & Associados Junho 2013 Edição 32 RESSEGURO Online No Brasil e no Mundo Obrigações do Ressegurado Entenda como funciona o Contrato de Resseguro Por: Sergio Barroso de Mello* Princípios obrigacionais inseridos no cálculo do prêmio do resseguro A complexidade do regime de tarifas e cálculos derivados do contrato de resseguro sugere a análise dos princípios gerais obrigacionais incorporados na metodologia de cálculo do próprio prêmio de resseguro, para o perfeito delineamento dos deveres das partes contratantes. A cotização dos contratos de resseguro, independentemente dos efetivos métodos utilizados segundo os diversos tipos de cobertura, responde, normalmente, a princípios gerais coincidentes com os do seguro ou do Direito comum. Os cálculos de tarifas obedecem ao objetivo de encontrar um prêmio suficiente para poder cobrir os seguintes conceitos: a) o valor das indenizações previstas nos contratos; b) uma reserva que cubra as possíveis flutuações negativas na sinistralidade; c) uma provisão frente a sinistros catastróficos, tanto na cobertura que se está tarifando como em qualquer outra cobertura da carteira do ressegurador; d) gastos de produção e administração; e também e) uma margem de prêmio excedente capaz de ser computada como lucro, ou de ser incorporada aos fundos necessários para impulsionar o negócio do ressegurado. Os resseguros simples costumam concretizar-se sobre uma base proporcional ou dentro da categoria dos não-proporcionais, adotando a forma de excesso de dano. No primeiro caso, no qual o resseguro é proporcional, considera-se o risco assumido pelo ressegurado no contrato de seguro, participando o ressegurador em uma proporção determinada no contrato e cobrando um prêmio de resseguro também proporcional ao de seguro. No resseguro de excesso de dano por risco, para determinar a responsabilidade a se ressegurar, levam-se em consideração as perdas eventual N E S T A E D I Ç Ã O OBRIGAÇÕES DO RESSEGURADO ENTREVISTA: Mário C. Bicalho de Figueiredo - Itaú Unibanco Seguros. Superintendente Sin. Soluções Corporativas e Patrimoniais Swiss Re - o crescimento dos prêmios foi retomado atingindo 2,4%, apesar de um ambiente econômico muito desafiador Rating de Seguros Consultoria Artigo: A surpreendente configuração ESTRATÉGICA das RESSEGURADORAS BRASILEIRAS 15 Clipping - últimas notícias Luís Felipe Pellon Fundador e Presidente do Conselho lfpellon@pellon-associados.com.br Sergio Barroso de Mello Fundador e Membro do Conselho sergiom@pellon-associados.com.br corporativo@pellon-associados.com.br Tel

2 mente ocasionadas pelo sinistro, de modo que mais complexa. O ressegurador desses contrao ressegurado retém ou assume, sem recorrer ao ressegurador, os sinistros que, cobertos pela acontece nos proporcionais, nos quais os prêmiapólice ressegurada, não superem determinado tos não dispõe de referências diretas, tal e como os originais são levados em consideração para limite monetário, ressegurando o restante. Isso calcular o de resseguro. O preço das coberturas A palavra compensação vem do latim com- tem como consequência uma economia impor- não-proporcionais no momento da celebração pensatio,-onis 3, substantivo relacionado ao tante de prêmio de resseguro, a qual será uma do contrato somente pode ser determinado em verbo compensar (do latim compensare: fração do seguro, ainda que não-proporcional. atenção a provisões ou estimativas, tanto da pesar uma coisa com outra ; pesar juntamen- Para determinar o montante do mesmo, o frequência como do custo total das perdas, pois te duas coisas para igualá-las ) que, por sua vez, ressegurador deve calcular a probabilidade de a tarifação desses resseguros compreende, está relacionado ao radical de compensum, ocorrerem sinistros capazes de superar o mon- geralmente, dois momentos: o primeiro relativo supino de compendere, pesar juntamente, tante determinado, assim como o custo prová- à determinação do prêmio inicial (prêmio míni- pesar com. No conceito jurídico, podemos vel dos mesmos. mo) ou aproximativa e, o segundo momento dizer que a compensação é um duplo pagarelativo ao reajuste do prêmio conforme a mento fictício, por meio do qual cada uma das Nos tratados de resseguro proporcionais, o sinistralidade efetiva constatada. partes, credoras e devedoras, reciprocamente ressegurador cobre uma parte fixa dos contra- tos de seguros assumidos por seu ressegurado. Para orientar o cálculo do prêmio inicial existem crédito. A parte ressegurada se estabelece em propor- dois métodos, segundo seja estabelecida base se liberam dando em pagamento à outra o seu ção à que fica nas mãos do segurador sem de prêmio fixa ou base de prêmio variável para No caso em análise, podemos observar a ocorcobertura ressegurativa. Não apenas os riscos o cálculo do valor do preço inicial. Uma vez rência de situações nas quais o segurador e o segurados, as somas seguradas ou as perdas encontrado o montante do prêmio, este pode ressegurador poderão deparar com créditos e máximas prováveis são repartidos, segundo a não corresponder à efetiva cobertura de exces- débitos recíprocos, compondo-se assim um modalidade proporcional a que se refere, mas so que durante o exercício haja prestado o perfeito cenário da aplicação dessa tese jurídica. os prêmios e as somas a pagar. Tanto o segura- ressegurador. Nessas situações será necessário dor como o ressegurador, em caso de sinistro, operar um reajuste do prêmio inicial. O prêmio Assim se dá, por exemplo, nos resseguros de respondem com a distribuição percentual fixada inicial é normalmente pago no início da cober- depósito, em que o ressegurador entrega ou no contrato. A tarifação dos resseguros propor- tura ressegurativa, em prazos trimestrais ou deixa com o segurador o valor do prêmio de cionais é muito simples. O prêmio pago pelo semestrais, enquanto o prêmio de reajuste se resseguro, para facilitar a administração de seu ressegurado é calculado aplicando-se um per- calcula e se paga dentro dos 90 (noventa) ou caixa, em situações de riscos novos ou de novas centual, o mesmo que se aplica para determinar 120 (cento e vinte) dias seguintes à data de experiências securitárias em regiões ou ramos a medida da cobertura ressegurativa proporcio- término da cobertura 2. de seguro de pouca operação. Na medida em nal, vale dizer, a obrigação do ressegurador ao que vão surgindo os sinistros indenizados pelo prêmio do contrato de seguro ressegurado, seja O prêmio das coberturas de resseguros não- segurador, este faz a compensação dos créditos o prêmio original ou o prêmio de risco. proporcionais não guarda relação com o cobra- devidos pelo ressegurador, a título de participado no contrato de seguro, razão pela qual pode ção nos sinistros, com os prêmios arrecadados e Nas coberturas de tipo proporcional, em que ser inferior ou superior a este. Evidentemente, objeto de depósito inicial. cada parte (segurador e ressegurador) assume um prêmio de resseguro superior virá motivado uma parte proporcional do risco, o preço do por razões comerciais ou técnicas. Esse fenômeno jurídico também se apresenta resseguro poderá ser aumentado ou diminuído quando o ressegurador, desejoso de operar em caso se produza uma agravação ou diminuição A quantia resultante como prêmio de resseguro determinados países, sem constituir propriado risco segurado e, por conseguinte, do resse- pode não corresponder ao preço final da cober- mente uma empresa local, delega ao segurador, gurado. Disso deriva-se, principalmente, o tura ressegurativa. Para encontrá-la, é preciso em cláusula expressa no contrato de resseguro, dever contratual de declaração do segurador, ter em conta o disposto em cláusulas de trata- o direito de promover a compensação dos devendo notificar todas as alterações e circuns- mento contábil normalmente presentes nos prêmios de resseguro com os sinistros a pagar. tâncias relevantes capazes de afetar os negócios Compensação dos créditos de prêmios como meio de pagamento ao ressegurador e extinção da obrigação contratos, especialmente nos tratados de resseressegurados, pelo princípio da boa-fé contratu- guro proporcional. As comissões e a participa- Assim, a compensação se opera claramente 1 al inserido no artigo 422 do Código Civil. A ção do ressegurado nos lucros do ressegurador como modo de pagamento e contribui para a tarifação dos contratos de resseguros não- são responsáveis pela dedução do prêmio de extinção da obrigação inicial das partes, porproporcionais, em que as partes podem assumir resseguro no preço final da cobertura pro- quanto se está diante da existência de créditos e partes proporcionais desiguais no risco, resulta porcional. débitos, líquidos, certos e exigíveis, constituindo 2 RESSEGURO Online

3 desse modo direito subjetivo dos contratantes a de obrigação própria de resseguro geral. Trata- mente, o ressegurador deve responder se aceita sua compensação, observados, naturalmente, se da obrigação de aplicar ao tratado de resse- ou nega a aplicação da apólice ao tratado, com o alguns parâmetros estabelecidos em lei ou no guro todos os contratos de seguro adequados. fim de proporcionar ao segurador condições de contrato. Devido à eventualidade, pluralidade e indeter- No Direito brasileiro, a compensação está pre- minação dos efeitos ressegurativos, o funciona- seguro proposto. vista no Código Civil em seu Título III, Capítulo mento dessa forma contratual requer, em prin- buscar uma cobertura ressegurativa alternativa, caso não lhe seja interessante ressegurar o VII, mais precisamente entre os artigos 3684 e cípio, um dever de comunicação por parte do A forma e o tempo em que o ressegurador deve O escrito determina a extinção das obriga- ressegurado ao ressegurador, capaz de permitir responder estão previstos expressamente nos ções, até onde se compensarem, se duas pesso- a este conhecer, em alguns casos, os seguros tratados, sendo prática usual a outorga de efeias forem ao mesmo tempo credor e devedor automaticamente cobertos e, em outros, suas tos positivos ao silêncio do ressegurador, uma uma da outra. A única hipótese em que a com- características mais relevantes para aceitar ou vez transcorrido o prazo que consta do contrato. pensação não é permitida ocorre quando as não ressegurá-los. Esse dever é denominado, partes, por mútuo acordo, a excluem, ou no nos seguros à vista, declaração de alimento, Quando o tratado é facultativo para o resseguracaso de renúncia prévia de uma delas (artigo instrumento jurídico capaz de salvar o vácuo do e obrigatório para o ressegurador, uma vez 3756 do Código Civil). Estando segurador e res- existente entre a perfeição e a eficácia do con- exercida pelo ressegurado a sua faculdade de segurador diante de contrato de resseguro com trato de resseguro 7. acrescentar uma nova operação de seguro ao clara vedação quanto ao tema da compensação tratado, a cobertura ressegurativa se torna de crédito em cláusula própria, não se haveria A declaração de alimento deverá conter todas as automática. Aqui a declaração de alimento não de cogitar essa hipótese, por se constituir esse circunstâncias que individualizam o interesse constitui uma obrigação propriamente dita, mas fato em vedação legal insuperável. ressegurado, a gravidade do risco e a extensão uma faculdade do ressegurado, cuja observação das obrigações das partes. A determinação do se converte em pressuposto da exigibilidade do A compensação não pode prejudicar, todavia, o grau de precisão da informação dependerá das direito à cobertura ressegurativa possuída. direito do segurado no recebimento de sua exigências impostas pela boa-fé do objeto da Nesses casos, a declaração de alimento não é indenização securitária, pois o Direito brasileiro mesma; não obstante, além do pactuado pelas uma mera declaração de ciência ou conheciveda a compensação em prejuízo de terceiro, partes, o profissionalismo do ressegurado e sua mento, e sim uma declaração unilateral de Apresentação das contas pela ressegurada conforme se observa dos termos do referido experiência na gestão de riscos lhe indicarão, vontade, necessária para o normal funcionaartigo 380. em cada caso concreto, o quantum da informa- mento da fase executiva do contrato de ressegução a ser fornecida ao ressegurador. A forma pela qual se deve realizar a declaração de ali- mento há de ser especificada no contrato. ro. Essas coberturas com caráter facultativo para o ressegurado estabelecem frequentemente um prazo máximo, a contar da subscrição do Uma apresentação pontual, clara e eficiente das Os tratados facultativos para uma das partes risco segurado, para realizar a comunicação ao demonstrações contábeis e o cumprimento pressupõem a declaração de alimento, razão ressegurador, com o fim de ativar a cobertura satisfatório das obrigações creditícias delas pela qual é a mesma indispensável à aplicação ressegurativa. Isso é até mesmo um diferencial derivadas é onde se refletirá a mais estrita boa- dessas operações. do ponto de vista comercial, pois contribui para fé exigida por esse negócio. Já a inobservância evitar que o ressegurado disponha de tempo desses princípios, necessários em toda boa O exercício por parte do ressegurador de seu para encontrar outras coberturas ressegurativas relação mercantil, conduz a uma ruptura da poder de eleição dos negócios por ele ressegu- em condições mais vantajosas em relação às continuidade, princípio primordial do resseguro. rados há de ser precedido, necessariamente, oferecidas pelo ressegurador vinculado pelo Declaração de alimento nos tratados de resseguro de caráter obrigatório para o ressegurado por uma comunicação do ressegurado, na qual estejam descritos os pormenores de ditos contratos, suficientes para o ressegurador poder fazer um juízo de valor exato do risco segurado. tratado. A declaração de alimento, entendida não como mero fornecimento de informação sobre riscos Quando se celebra um contrato de resseguro, A declaração de alimento aparece aqui como subscritos mas como uma declaração surgida no no qual é acordado ressegurar por um tempo uma mera declaração de ciência ou de conheci- pressuposto de eficácia do tratado, em relação a estabelecido uma parte do valor de diversos mento. Constitui então uma obrigação do resse- essa operação de seguro a ressegurar, ou seja, interesses resseguráveis, determinados em suas gurado e se eleva a pressuposto da cobertura como delimitadora do objeto sobre o qual recai características gerais e indeterminados nas ressegurativa, situando o ressegurador em a obrigação do ressegurador quanto à cobertura particulares, segundo vão nascendo no patrimô- condições de fato para exercer sua faculdade de de um interesse (integridade do patrimônio do nio do segurador, surge para o ressegurado, aceitar ou não o contrato de resseguro desse ressegurado), ameaçado por um risco (nascialém da obrigação de pagar o prêmio, outro tipo seguro especificamente informado. Normal- mento de uma dívida), não se realiza nos trata- RESSEGURO Online 3

4 dos de cobertura não-proporcional de excesso uma adequada análise para o necessário conhe- remeterá à resseguradora recapitulações dos de dano, exceto nos excessos de perda por risco, cimento prévio desses contratos de seguro. prêmios e as anulações. Salvo se expressanem de excesso de sinistralidade, nos quais a Contudo, essa informação não representa uma mente a resseguradora o solicite, a ressegumodalidade de resseguro facultativo não tem declaração de alimento no sentido exposto. rada não lhe remeterá boletins com o detalhe cabimento. Nos tratados não-proporcionais cobrindo setori- No Direito brasileiro, a obrigatoriedade destas coberturas tem seu fundamento no princípio das cessões e recapitulações compreendidas nas ditas recapitulações. al ou totalmente a carteira do ressegurado, ao estabelecido no artigo 7738 Código Civil, que No método de contrato de resseguro automátiestabelecer-se a cobertura ressegurativa em declara nulo o contrato de seguro concluído co, em que não se cobre um risco em particular atenção às perdas ou à sinistralidade experimen- quando já se tenha passado o risco, objeto do mas vários riscos de natureza similar durante a tada pelo ressegurado, não se comunicam indivi- negócio jurídico. Em consonância com esse sua vigência, não é possível para a ressegurada dualmente os riscos nem as operações que princípio, se estipulado o contrato de resseguro fornecer uma informação completa para cada posteriormente resultam resseguradas, pois não segundo as perdas ou a sinistralidade experi- risco. Se o fizesse, eliminaria as vantagens pelas são conhecidas as operações abarcadas pelo mentada, tendo o sinistro já acontecido, estaria quais foi criado e desenvolvido. âmbito de cobertura do tratado até ocorrerem sendo desnaturalizado o caráter aleatório da os sinistros. Nesses contratos não existe declara- operação de resseguro. Durante os primeiros tempos de utilização desção de alimento propriamente dita, mas comu- ses convênios gerais, respeitava-se escrupulosanicação direta dos sinistros e das perdas por O Direito espanhol não diverge. A obrigatorieda- mente a obrigação, ou a faculdade de elaboraestes ocasionadas, caso sejam suscetíveis de de dessas coberturas tem seu fundamento no ção dos estados de cessão. O ressegurador, por abrangência pelo campo de aplicação do trata- princípio estabelecido no artigo 4º da Lei de sua parte, levava um livro onde se registravam os do. Tem relevante importância a declaração de Contrato de Seguros, que declara nulo o contra- resseguros aceitos, no qual se inseria cada uma alimento ou a informação sobre os riscos aplicá- to concluído quando já tenha ocorrido o sinistro. das operações resseguradas. veis ao tratado na modalidade não-proporcional de excesso de dano por risco, na qual a cobertu- Na maior parte dos tratados, especialmente nos Com o tempo, o desenvolvimento e o volume ra se refere e se celebra em relação a riscos proporcionais, é comum serem estabelecidas dos negócios conduziram à ausência de exame individuais, mesmo tendo em conta as perdas certas cláusulas que regulam o envio de docu- do conteúdo dos boletins pelos resseguradores, ocasionadas pelo sinistro como critério delimita- mentos, denominados boletins ou bordereaux, convertendo-se esse sistema de informação em dor, conforme seu próprio nome indica. Além nos quais se há de incluir a relação de todos os algo improdutivo, nada mais fazendo senão criar disso, nessa modalidade de resseguro, as partes seguros a serem ressegurados, com todos os dificuldades burocráticas para o trabalho admi- podem pronunciar-se, em caso de estarem dados identificadores necessários para o resse- nistrativo, como bem informa Gerathewohl 9. facultadas para isso no contrato, sobre se lhes gurador ter condições de apreciar as característiinteressa ou não ressegurar um determinado cas das operações resseguradas. É frequente Apesar da vantagem de possibilitar aos ressegucontrato de seguro sob a forma de excesso de pactuar-se a elaboração de boletins prelimina- radores o controle das operações, a obrigação dano, dentro dos limites do tratado. res, de caráter provisório e de breve conteúdo, a do ressegurado de remeter os estados de cesintervalos regulares, e outros, definitivos, a sões detalhados tem sido paulatinamente Nas demais modalidades de tratados não- intervalos de maior periodicidade, nos quais se dispensada nos tratados de cobertura automátiproporcionais, ou seja, resseguros para toda relacionam e se detalham, mediante a fixação de ca e flexibilizada nos demais, porque nesses classe de seguro, sem qualquer referência a um um número, cada um dos contratos de seguro a tratados não é possível prescindir da declaração caráter proporcional de assunção dos riscos se aplicar ao resseguro. de alimento. Isto não retira do ressegurado a pelas partes, não tem sentido, uma vez determi- obrigação do necessário registro de todas as nada a perda, o ressegurado decidir aplicá-la ao Essa cláusula costuma vir redigida da seguinte operações e também de permitir ao resseguratratado ou o ressegurador se pronunciar sobre forma: dor, a qualquer momento, examinar os docuseu interesse em ressegurar o excesso da capaci- mentos nos quais aquelas se formalizam e os dade técnica ou econômica do ressegurado. Isso As cessões, as anulações, reduções e modifi- registros das operações resseguradas. Essa é não significa ser impossível proporcionar infor- cações de qualquer classe em que participe a uma obrigação do ressegurado e constitui um mação ao ressegurador sobre a composição da resseguradora serão registradas o mais breve direito do ressegurador expresso em uma cláusua carteira de seguros, informação esta neces- possível pela ressegurada nos escritórios de sula do contrato, em que se costuma prever, sária exatamente porque essa carteira, total ou seu domicílio social. além disso, a resolução em caso de resistência parcialmente, será o objeto do risco ressegurado injustificada do ressegurado à inspeção facultae o qual o ressegurador há de poder promover Ao final de cada trimestre, a ressegurada da ao ressegurador. Substitui-se assim a obriga- 4 RESSEGURO Online

5 ção de remeter o boletim pela de exibição de É necessário examinar as consequências jurídi- dever de declaração do segurado sobre todas as documentos. cas do descumprimento, do cumprimento circunstâncias relevantes à valorização do risco, defeituoso ou tardio, da declaração de alimento e a incidência do erro e do dolo no cumprimento O artigo 65 do Regulamento de Ordenação e nos tratados de caráter obrigatório para o resse- de dito dever, tanto na fase pré-contratual como Supervisão dos Seguros Privados (ROSSP) na gurado, tendo como norteamento as seguintes durante o curso do contrato, como é exemplo o Espanha, entre os registros exigidos das entida- premissas: disposto em seu artigo des seguradoras, prevê e regula um procedimento específico para contratos de resseguros aceitos e cedidos, o qual, segundo referido dispositivo: Comprenderá todos los datos identificativos de cada uno de los contratos de reaseguro celebrados por la entidad, separando los de Portanto, não nos achando na hipótese acima referida, ante um consentimento viciado em relação ao tratado, estamos, na verdade, diante de uma declaração unilateral de vontade do ressegurador eivada de erro, razão pela qual são aplicáveis, na ausência de previsão estipulada pelas partes sobre essa questão no contrato, as reaseguro aceptado y los de reaseguro cedi- No caso de o tratado ser obrigatório para o consequências dispostas no artigo do do y, dentro de ellos, distinguiendo en seccio- ressegurador, os riscos ou as operações de Código Civil para as hipóteses de consentimento nes diferentes los datos identificativos de los seguro se resseguram automaticamente desde viciado, em que se prevê a possibilidade de tratados obligatorios y los de las cesiones o o momento em que o ressegurado as subscreve, deixar sem efeito a garantia e, por que não dizer, aceptaciones facultativas. Para cada contra- representando a declaração de alimento tão o próprio contrato de resseguro. to de reaseguro se recogerán los datos rele- somente uma declaração de ciência ou conhecivantes sobre los elementos personales, características de los riesgos reasegurados, condiciones de la cobertura en reaseguro y sobre a validade do tratado o qual é inquestiotodas las circunstancias del contrato con incidencia económica. Para melhor conhecer o movimento contratu- mento, pela qual o erro não invalida nenhum consentimento, não produzindo efeitos nem nável nem sobre a relação de resseguro sobre a relação obrigacional entre as partes, como leciona Capotosti. 10 Quando o ressegurador presta uma cobertura al, é costume a inserção de cláusula de contro- O erro cometido dá lugar apenas à sua correção, automática, esta se torna eficaz sobre os riscos ou le, na qual é estipulado que o ressegurador com todos os reflexos daí decorrentes (redução seguros subscritos pelo ressegurado com anterioterá o direito de acesso a todos os livros contá- do prêmio, da soma ressegurada, ou seja, da ridade à emissão da declaração de alimentos. Se beis e fiscais do segurador com relação aos quantia da eventual obrigação do ressegurador o tratado é também obrigatório para o resseguracontratos de ressegurado, aceitos pelo resse- de indenizar, etc.). Não obstante, pode aconte- do, a declaração de alimentos tem efeitos apenas gurador. Quando o tratado funciona normal- cer de o erro cometido determinar a aplicação declaratórios. Em todo caso, procederá à indenimente, a economia dos custos administrativos ao tratado de um seguro ou ainda gerar um risco zação de danos e prejuízos. Se o tratado é facultaembutidos nesse sistema é indubitável. Torna- excluído do âmbito de aplicação do tratado. tivo para o ressegurado, havendo-se previsto um se ainda mais visível nos contratos de ressegu- Nesse caso, em que o contrato de resseguro prazo máximo, a contar da subscrição do risco ro por tratado, no qual se ressegura uma quan- surgiu de um erro, apreciado este, pode a rela- segurado, para realizar a comunicação ao ressetidade muito maior de operações, justamente ção jurídica ser anulável, procedendo à remoção gurador, com fins de ativar a cobertura resseguraporque as partes perseguem a máxima simpli- de todos os efeitos até então produzidos. tiva, é importante se ater ao estabelecido na ficação nas formalidades. A dispensa da remessa dos estados de ces- a. No caso de se cometer um erro na comunicação de uma operação de seguro aplicada ao tra-tado, para determinar as consequências do erro será necessário distinguir se a cobertura prestada pelo ressegurador é ou não automática. Quando a cobertura prevista no tratado não é automática, somente o ressegurador possui a cláusula acerca da existência ou não do caráter obrigatório da cobertura para o ressegurador. sões não inclui os estados de contas, os faculdade de ressegurar ou não as operações de De qualquer forma, relevante questão que surge quais deverão ser remetidos com a perio- seguro especificadas e descritas na declaração para análise é se a aplicação tardia de um risco dicidade pactuada com o ressegurador. Por de alimento. O erro cometido pelo ressegurado ao tratado produz efeitos ex tunc ou ex nunc, é isso a declaração de alimento se resume no nessa declaração leva o ressegurador a uma dizer, a partir do momento no qual o contrato de estabelecido nesses estados de contas, à inexata representação do risco ressegurado, seguro foi ressegurado, normalmente desde que margem do direito de controle e inspeção p odendo ter relevância em sua decisão de res- foi subscrito pelo segurador-ressegurado, ou do ressegurador sobre os livros, documentos segurar ou não esse risco. O Código Civil brasilei- desde a efetiva comunicação de sua aplicação e registros. ro dedica diversos preceitos à regulação do ao tratado. b. Em relação ao atraso ou omissão na declaração de alimento, também é necessário distinguir entre os tratados de cobertura automática e os facultativos para o ressegurador. RESSEGURO Online 5

6 A declaração de alimento nesses casos consti- se prevê, entre as causas facultadas à parte Este último descumprimento dá lugar à facultui uma faculdade do ressegurado, cuja obser- prejudicada para ter resolvido o vínculo contra- dade resolutória do contrato, enquanto o privação é pressuposto da exigibilidade da cober- tual, o descumprimento das condições, deve- meiro, salvo se as partes dispuserem de forma tura obrigatória do ressegurador. Em conse- res e obrigações previstas no contrato. Em todo diferente, dará lugar à indenização dos danos e quência à falta de pacto em contrário prevendo caso, em não havendo previsão de dita faculda- prejuízos sofridos pelo ressegurador em seu o efeito ex tunc, a obrigação do ressegurador a de resolutória da relação obrigatória no contra- interesse em proceder a uma correta gestão do respeito do risco ou operação de seguro aplica- to, é possível acudir ao disposto no artigo risco ressegurado. Aliás, o papel que o princípio da tardiamente será eficaz desde o momento do Código Civil brasileiro, e, no caso espanhol, da boa-fé desempenha é fundamental nesse da comunicação da sua efetiva aplicação ao ao artigo 1.124, de seu Código Civil. ponto. tratado, criando nessas situações, para a declaração de alimento, efeitos constitutivos da Esse dispositivo legal contempla a faculdade de Em sua análise pormenorizada, Luis Cortés 16 relação de resseguro. uma das partes, nas relações obrigatórias sina- chega a assinalar ser possível a permanência do lagmáticas, de resolver a questão, a seu critério, contrato de resseguro diante de uma declara- No caso de o tratado ser facultativo para o podendo igualmente exigir o cumprimento, ção atrasada, ou seja, realizada juntamente ressegurador, à falta de pacto em contrário, a procedendo ao ressarcimento de eventuais com a comunicação do sinistro. Entende o comunicação com atraso produzirá igualmente danos e prejuízos nas seguintes hipóteses: a) citado autor que a declaração de alimento efeitos desde a comunicação tardia, a menos quando a outra parte não cumpre a sua obriga- apenas defeituosamente realizada não provoque se tenha pactuado de forma diversa, sem ção; b) quando seja impossível a prestação; c) ca, por si só, a resolução do contrato de ressedetrimento da correspondente indenização de ou se frustra o fim contratual. Essas medidas guro. danos e prejuízos, a qual também será devida não decorrem da necessidade de pacto expres- quando se omitir a obrigação de aplicar os so no contrato. 15 Nesses casos, será preciso averiguar os motiriscos ao tratado. Nem todo descumprimento pode servir de vos, as causas e as finalidades do descumpri- mento, de forma que a independência de sua A disciplina convencional aplicável, nos casos fundamento à faculdade resolutória, apenas importância abstratamente considerada podede descumprimento, cumprimento defeituoso aqueles que constituam uma verdadeira inexe- rá lhe atribuir ou não importância resolutória, ou tardio da declaração de alimento, tem sido cução devido à sua relevância. O descumpri- observando-se essencialmente o concreto implementada através das cláusulas de erros mento deve referir-se, assim, a uma prestação animus da parte (segurado e segurador) como ou omissões, que pertencem ao grupo das principal e não acessória. elemento a determinar a possibilidade ou não denominadas cláusulas de incontestabilida- de. 13 A obrigação de declaração de alimentos não pode ser considerada de caráter principal, de um descumprimento retificável. Em sede doutrinária, vale referir que em rela- Seu objetivo próprio é corrigir os erros e as devido à sua instrumentalidade, apesar de ser ção ao descumprimento ou ao cumprimento omissões cometidos na declaração de alimen- estabelecida sistematicamente junto à obriga- defeituoso da declaração de alimento, Vivan- to, na comunicação dos sinistros, nos estados ção principal de pagar o prêmio. Não obstante, te17 já considerava ser apenas causa de responde contas elaborados e remetidos pelo resse- aos efeitos da resolução do contrato por seu sabilidade do ressegurado quanto ao ressarcigurado e, em geral, em todas as operações e descumprimento não seria adequado classifi- mento dos danos ocasionados ao ressegurador. cálculos a que dê lugar o contrato de resseguro. car-se de obrigação acessória ou marginal, As partes acordam reparar o quanto antes dada a sua conexão com essa obrigação princi- No entanto, Donati 18, Persico 19 e, mais adiante, possível os eventuais erros ou omissões, come- pal de pagar o prêmio, da qual é condição Prosperetti e Aapicella 20, defenderam a resolutidos de forma involuntária, de modo a não necessária. ção do contrato de resseguro havendo o desprejudicar a nenhuma delas, para salvaguardar, em última instância, a eficácia do contrato de Em relação a esse tema se tem distinguido, ressegurado. resseguro. com acerto, entre o descumprimento da declaração de alimento, que não pode repu- cumprimento grave e reiterado por parte do Essa doutrina influenciou o atual direito brasile- O descumprimento da obrigação de alimento tar-se atentatório da obrigatoriedade iro, como visto, pois o descumprimento desse do tratado, normalmente o grave ou o reitera- mesma do contrato de resseguro, nem destrui- verdadeiro dever de informação é tão relevante do, pode dar lugar também à resolução do dor da confiança mínima que requer a perma- para o negócio jurídico de forma geral que contrato, através da aplicação das cláusulas de nência do vínculo, e o descumprimento capaz encontra previsão expressa no artigo 475 do conclusão extraordinária recorridas nesse de transcender o efeito ressegurativo nele Código Civil e é capaz de gerar a resolução tratado de resseguro e nas quais, geralmente, referido. imediata do negócio jurídico. 6 RESSEGURO Online

7 REFERÊNCIAS: 1 Art Os contratantes são obrigados a guardar, assim na 13Tomemos como exemplo a seguinte cláusula: Ningún error u conclusão do contrato, como em sua execução, os princípios de omisión cometido involuntariamente por la compañía eximirá al probidade e boa-fé. reasegurador de la responsabilidad referente a las pérdidas 2Sobre a tarifação dos contratos de resseguro não-proporcionais, derivadas de este contrato siempre que dichos errores y/u cf. INSURANCE INSTITUTE OF LONDON, El Reaseguro de excesso de omisiones sean rectificados tan pronto como sea posible al pérdida, p. 20 a 37; PRIETO PÉREZ. Análisis de algunos métodos de descubrirlos. (cf. CARTER, Robert L., op. cit., p. 197) tarifación en el reaseguro excess loss, Riesgo y seguro, núms , 14 Art A parte lesada pelo inadimplemento pode pedir a Madrid, 1968, p. 128; CARTER, Robert L., Op. cit., p ; resolução do contrato, se não preferir exigir-lhe o cumprimento, HAGOPIAN, M.; LAPARRA, M, op. cit., p. 169; GERATHEWOHL, cabendo, em qualquer dos casos, indenização por perdas e danos. Klaus. v. I, op. cit., p ; BROWN REED. Marine Reinsurance. 15A respeito, para efeitos do direito espanhol, cf. entre outros, London, 1981, p. 148 MONTES PENADES. Artículo Comentarios al Código civil y 3Cf. HOUAISS, Antonio ; VILLAR, Mauro de Salles. Dicionário Compilaciones Forales. t. XV. v. 1. Dir. por ALBALADEJO. Madri: Houaiss da Língua Portuguesa. Rio de Janeiro: Objetiva, 2001; cf. Aranzadi, 1989, p a 1.255; PUIG BRUTAU. Fundamentos de ainda compensare, sob verbete pesar, em COROMINAS, Joan. derecho civil español, común y foral. t. I, v. 2. Barcelona: Barcelona, Diccionario crítico etimológico de la Lengua Castellana. v. III , p. 127a149 reimpresión. Madrid: Gredos, CORTÉS, LUIS J. Póliza flotante y seguro en abono. Studia 4 Art Se duas pessoas forem ao mesmo tempo credor e Albornotiana, XLV. Bolonia: Giuffrè, 1984, p. 155 devedor uma da outra, as duas obrigações extinguem-se, até onde 17VIVANTE, César. Trattato di Diritto Comérciale. t. IV. Milão: se compensarem. Giuffrè, 1926, p Art Não se admite a compensação em prejuízo de direito de 18DONATI, A. op. cit., v. II, p. 546 terceiro. 19PERSICO, Clemente. La riassicurazione. Génova: Tipografía dell' 6 Art Não haverá compensação quando as partes, por mútuo Unione Arti Grafiche, p. 132 acordo, a excluírem, ou no caso de renúncia prévia de uma delas. 20PROSPERETTI, M. ; APICELLA, E. A. La Riassicurazione. Milão,: 7Sobre o significado, o alcance e o regime da declaração de Giuffrè, 1994, p. 249 alimentos nos seguros à vista, verificar BROSETA PONT, M. El contrato de reaseguro. Madrid: Aguilar, 1961, p. 161a165; CAPOTOSTI, Renzo A., op. cit., p. 247 a Art O segurador que, ao tempo do contrato, sabe estar passado o risco de que o segurado se pretende cobrir, e, não obstante, expede a apólice, pagará em dobro o prêmio estipulado. 9GERATHEWHOL, Klaus, op. cit., v. II 10CAPOTOSTI, Renzo A., op. cit., p Art O segurado e o segurador são obrigados a guardar na conclusão e na execução do contrato, a mais estrita boa-fé e veracidade, tanto a respeito do objeto como das circunstâncias e declarações a ele concernentes. 12 Art Se o segurado, por si ou por seu representante, fizer declarações inexatas ou omitir circunstâncias que possam influir na aceitação da proposta ou na taxa do prêmio, perderá o direito à garantia, além de ficar obrigado ao prêmio vencido. * Mello, Sergio Ruy Barroso. Contrato de resseguro.484p. Rio de Janeiro: Funenseg, RESSEGURO Online 7

8 ENTREVISTA Avaliação do Mercado Aberto de Resseguros Mário Bicalho Mário C. Bicalho de Figueiredo Itaú Unibanco Seguros Superintendente Sin. Soluções Corporativas e Patrimoniais RESSEGURO ONLINE: Como você avalia os primeiros cinco anos de mercado de resseguro aberto no país? MÁRIO BICALHO: Como em toda a mudança, é necessário um período de adaptação. Um tempo para que as partes envolvidas absorvam conceitos, formas de trabalho e até mesmo para que se conheçam e criem um vínculo profissional lastreado na boa prática de suas atividades e na confiança mútua. Raras exceções, não foi bem isso que aconteceu em nosso mercado. A curva de acomodação, que após esses cinco anos, deveria apontar para uma estabilidade no relacionamento entre seguradoras e resseguradores, que se propuseram a atuar em nosso mercado, caminhou para uma zona de desconforto e atrito. Desconfiança e auto suficiência por parte de alguns resseguradores, se tornaram fatos corriqueiros. Operar em um mercado que representa a sétima, caminhando para a sexta, economia mundial, requer mais que uma aventura esporádica. Requer cuidados e conhecimento com o território a ser explorado, parcerias sustentáveis e principalmente visão de longo prazo. 8 RESSEGURO Online

9 RESSEGURO ONLINE: Em relação ao Setor como determinar que sua opinião só terá de se conduzir uma regulação de sinistros. de Sinistro, quais as mudanças mais visíveis algum crédito se coincidir integralmente Transparência, atuação ética, parceria, isene impactantes na relação Segurador/ Res- com a opinião de quem está cooperando. ção e respeito aos termos contratados são segurador? fatores determinantes do sucesso no pro- O não pelo não toma lugar do embasamen- cesso de regulação conjunta e para isso a MÁRIO BICALHO: Sob a ótica de quem tra- to técnico e a razão passa a ser um privilé- especialização e preparação de reguladobalha no Setor de Sinistros, o que se perce- gio de quem detém a maior participação res, peritos e advogados torna-se uma das beu, mais uma vez destacamos, com raras em um risco, o seja, o razoável e aceitável, principais componentes de força na busca exceções, foi um sentimento de que os que é o resultado de uma discussão salutar, desse equilíbrio. novos resseguradores não consideravam onde todos os argumentos são exauridos, que houvesse em nosso mercado, mão de não existe, ficando no ar o sentimento de Inconvenientes sempre existirão; desde conobra tecnicamente qualificada e apta a con- arbitrariedade, cujas consequências são flitos de agendas e barreiras linguísticas, até duzir sinistros de grande impacto. Não ava- previsíveis. Desgastes e embates jurídicos e o desconhecimento de nosso sistema legal liaram como cada seguradora se comporta- aumento de custos, mais o peso de uma e de suas particulares características. va diante de tais eventos. imagem desgastada para a seguradora, quem detém a responsabilidade, sem a con- Mas tudo isso pode e deve ser superado E baseados nessa pseudo hipossuficiência tra partida do poder decisório. com diálogo, determinação e confiança na condução de casos relevantes por parte mútua. Confiança essa que sempre será das seguradoras locais, optaram por exer- RESSEGURO ONLINE: E a Cláusula de Con- construída através de exemplos concretos cer um controle na condução de sinistros, trole de Sinistro pelo Ressegurador, você e relações de longo prazo. sem o menor conhecimento das caracterís- recomenda o seu uso ou entende haver ticas de nosso mercado, ignorando muitas questões técnicas e comercias que o desa- RESSEGURO ONLINE: Para tornar as relavezes até dispositivos legais e não conside- conselham? ções com os Resseguradores mais perenes e rando a expertise desenvolvida ao longo produtivas, quais as suas recomendações? de anos, mesmo que tal expertise esti- MÁRIO BICALHO: Não, definitivamente vesse obscurecida por um monopólio de não recomendo sua aplicação da maneira MÁRIO BICALHO: Não existe milagre, fórresseguro, que relegava às seguradoras, que hoje a Cláusula de Controle de Sinistro mula mágica, pulo do gato ou segredo opeum papel de simples coadjuvante da con- é apresentada. racional. A avaliação da vida pregressa de dução de casos de magnitude irrefutável. ambas as partes, o entendimento do meio- Infelizmente, com a parametrização impos- ambiente onde se irá operar, a capacidade RESSEGURO ONLINE: O Mercado de Segu- ta por alguns resseguradores, onde dúvi- técnica dos envolvidos e a boa fé que deve ros tem registrado controvérsias com Res- das são ignoradas, aspectos regulatórios reger as relações entre os envolvidos são e seguradores oriundas da aplicação da Cláu- são desprezados e com todos os riscos de serão sempre o começo de tudo. Com essa sula de Cooperação em Sinistros, qual a sua imagem e credibilidade recaindo sobre o base estrutural sólida, podemos edificar visão sobre esse tema? segurador, tal Cláusula se torna uma ferra- uma relação profícua e de longo prazo. menta de desserviço, para o mercado local. MÁRIO BICALHO: A Cláusula de Coopera- Não se faz uma sociedade, onde os sócios ção em Sinistros, na prática não existe O RESSEGURO ONLINE: Você acredita possível desconhecem as características um dos que temos são variações de Cláusulas de e útil o trabalho conjunto de reguladores, outros. Na prática, seguradora e ressegu- Controles, impositivas e distantes da nossa peritos e advogados nomeados por Segura- rador são sócios na tomada de riscos e realidade, limitando a atuação das segura- dores e Resseguradores? Há inconvenientes? devem caminhar juntos buscando a soludoras, através de mecanismos de restrição ção mais adequada e justa para os sinistros de recuperação de resseguro de sinistros. MÁRIO BICALHO: Paradoxalmente, exis- em comum. Só com esse entendimento tem casos de sucesso em parcerias desse teremos relações sustentáveis e duradou- Estabelecer uma cooperação onde não gênero, mas para que isso mantenha e evo- ras e que objetivam o engrandecimento e existe, diálogo, troca de conhecimento e lua como se deseja, necessário se faz o esta- amadurecimento de nosso mercado seguinformações e discussões construtivas é belecimento de equilíbrio forças na forma rador. RESSEGURO Online 9

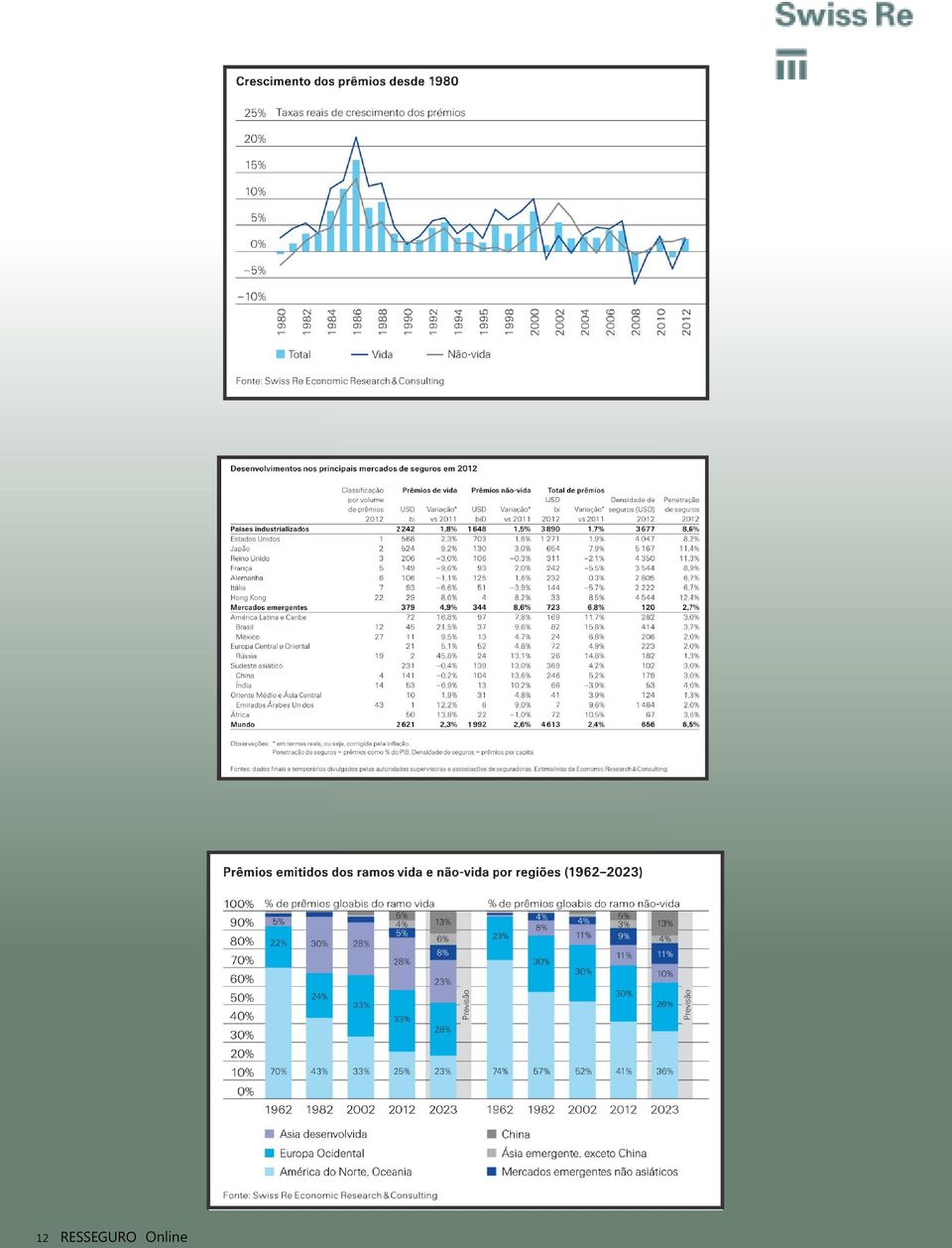

10 O estudo sigma da Swiss Re sobre seguros mundiais em 2012 mostra que o crescimento dos prêmios foi retomado atingindo 2,4%, apesar de um ambiente econômico muito desafiador Informações adicionais sobre o conteúdo da Swiss Re podem ser adquiridas através do seguinte endereço: Marisa Silva Swiss Re - Communications marisa_silva@swissre.com O crescimento dos prêmios do ramo não-vida aumentou 2,6% em 2012, enquanto os prêmios de seguros de vida retomaram o crescimento alcançando o índice de 2,3%. O volume geral dos prêmios expandiu, mas os desenvolvimentos na Europa Ocidental, China e Índia tiveram influência no resultado. É provável que ocorra uma melhoria no crescimento dos prêmios no curto prazo e que o endurecimento gradual dos preços nos seguros não-vida seja ampliado e aprofundado. A China e a Índia deverão apresentar uma recuperação nos seguros de vida em Por outro lado, a economia fraca da zona do Euro continuará sendo um obstáculo na demanda por seguros na região. Os mercados asiáticos de seguros continuarão aumentando em importância nos próximos 10 anos. Em muito longo prazo, os padrões populacionais projetados sugerem que a África poderá tornar-se a próxima estrela da indústria. 10 RESSEGURO Online

11 O último estudo sigma da Swiss Re revela que Porém, isto ainda é inferior à média da taxa de moderados devido ao excesso de capacidade o total mundial de prêmios emitidos aumen- crescimento pré-crise. Nos mercados emer- nos mercados", afirma Mahesh Puttaiah, um tou 2,4%0F1 em termos reais em 2012 para gentes, os prêmios do ramo não-vida expandi- dos autores do estudo. 4,61 trilhões de dólares americanos. Os prêmi- ram 8,6% em 2012 (2011: 8,1%). A recuperaos de seguros de vida expandiram 2,3% - dissi- ção nos mercados avançados ganhou impulso Tendências a longo prazo: continua a mudanpando parte da retração de graças a e o crescimento passou para 1,5% (2011: ça para a Ásia a próxima estrela será a Áfrimelhorias nos mercados emergentes e a uma 0,9%), o quarto ano consecutivo de crescimen- ca? sólida demanda nos EUA e nos avançados to dos prêmios desde a queda em mercados asiáticos. No ramo não-vida, os O crescimento econômico e a maior penetraprêmios aumentaram 2,6% devido à contínua Daniel Staib, um dos autores do estudo, afir- ção continuarão aumentando a parcela dos expansão econômica nos mercados emergen- ma: "O crescimento do prêmio manteve-se mercados emergentes no total de prêmios ao tes e aos aumentos seletivos de preços em estável apesar do ambiente econômico desafi- longo dos próximos dez anos. As populações alguns mercados avançados. A rentabilidade ador. O mercado do ramo não-vida foi supor- cada vez mais idosas impulsionarão a demandas seguradoras continua sendo baixa, mas os tado por aumentos constantes na exposição a da por produtos de seguros de vida também resultados técnicos do ramo não-vida melho- riscos nos mercados emergentes e por aumen- nos mercados emergentes, ao passo que os raram modestamente. As baixas taxas de juro tos seletivos da taxa do prêmio em alguns seguros do ramo não-vida lucrarão com o continuam a diminuir a receita do investimen- mercados avançados, particularmente na aumento da urbanização, uma classe média to, mas estão impulsionando o capital contábil Ásia." em expansão e crescente riqueza econômica. relatado e os níveis de solvência de acordo com os Princípios contábeis. Staib continua: "Em termos de rentabilidade, o Kurt Karl, Economista Chefe da Swiss Re, desnível historicamente baixo das taxas de juro taca: "O aumento da importância da Ásia Prêmios de seguros de vida aumentaram continua a ser um problema, particularmente emergente na economia global e nos merca- 2,3% em todo o mundo para empresas de seguros de vida. Junto com dos de seguros testemunhado nos últimos 20 os aumentos nas receitas, a rentabilidade do anos deverá continuar durante pelo menos Os prêmios globais de seguros de vida aumen- ramo não-vida melhorou moderadamente, mais uma década. Contudo, os padrões demotaram 2,3% em 2012 para 2,62 trilhões de apoiada pelas benignas perdas em catástrofes gráficos sugerem que em 2062, a parcela da dólares americanos após uma retração de e liberações de reservas. Ao mesmo tempo, a Ásia na população mundial diminuirá de 60% 3,3% no ano anterior. Apesar do aumento ser indústria permanece bem capitalizada, apesar para 53%, principalmente devido aos desenencorajador, o crescimento permanece abaixo dos números dos Princípios contábeis supe- volvimentos na China, onde a população em da taxa média pré-crise. restimarem os níveis de capital atual devido às idade laboral começará a contrair-se a partir O volume do prêmio de seguro de vida baixas taxas de juro." de Ao mesmo tempo, a população da África deverá aumentar dos 15% atuais para aumentou 4,9% nos mercados emergentes. Perspectiva: os prêmios continuarão aumen- cerca de 27%. Isto coloca a África em uma boa Isso se deu após uma queda abrupta em 2011 tando, mas a um ritmo moderado posição, de um ponto de vista demográfico, devido a retrações na Índia e na China em para se tornar uma parte importante dos decorrência de alterações na regulamentação "As expectativas de crescimento dos prêmios a mercados globais de seguros ao longo dos relacionada à distribuição de seguros. Nos curto prazo permanecem abaixo das tendênci- próximos cinquenta anos". mercados avançados, o crescimento foi de as pré-crise. No ramo vida, a expansão nos 1,8% (2011: 3%), largamente suportado pelo mercados emergentes provavelmente acele- Este estudo sigma é a primeira avaliação comrobusto desempenho nos avançados merca- rará à medida que as seguradoras na China e pleta do desempenho dos mercados globais dos asiáticos e nos EUA, enquanto os merca- na Índia se adaptarem ao novo ambiente de seguros em Os 79 mercados que têm dos de seguros de vida na Europa Ocidental regulatório, mas a fraqueza na Europa Ociden- dados ou estimativas disponíveis para 2012 continuaram a recuar. tal desencorajará os desenvolvimentos nos representam 99,2% do volume de prêmios mercados avançados. O ramo não-vida é mais global. No geral, o relatório é baseado em 147 Prêmio do ramo não-vida aumentou em 2012 positivo dado que o setor se beneficiará do mercados de seguros. forte desempenho econômico dos mercados O volume de prêmio para os negócios do ramo emergentes e dos aumentos seletivos das não-vida aumentou 2,6% em 2012 para 1,99 taxas nos mercados avançados. Porém, os 1 Todas as taxas de crescimento estão em termos reais, isto é, ajustadas pela inflação (com base nos índices locais de preços ao trilhões de dólares americanos (2011: 1,9%). aumentos das taxas provavelmente serão consumidor).

12 12 RESSEGURO Online

13 Rating de Seguros Contribuição: Rating de Seguros CONSULTORIA Francisco Galiza Expectativas Mundiais em Sentidos Contrários Para conhecimento e para pensar... Em seu tradicional trabalho de avaliação das expectativas econômicas, a consultoria McKinsey divulgou semana passada os dados de junho de Ao todo, mais de executivos foram entrevistados em todo mundo. Ver... ns_snapshot_june_2013_mckinsey_global_survey_results?cid=othereml-alt-mip-mck-oth-1306 Nessa última avaliação, o aspecto principal dos resultados foi o descolamento das curvas, quando comparamos os Estados Unidos e os países em desenvolvimento. Enquanto os profissionais do primeiro país registram crescimento do otimismo, os segundos têm uma trajetória oposta. Abaixo, gráfico com as respostas do que se espera para os próximos 6 meses. RESSEGURO Online 13

14 A surpreendente configuração ESTRATÉGICA das RESSEGURADORAS BRASILEIRAS Artigo: Selma Sotelo Pinheiro Irene Raguenet Troccoli Estudo acadêmico realizado em 2012, envol- vendocinco resseguradoras locais IRB, JMalucelli,Mapfre, ACE e Austral investigou suas estratégias de atuação e seus perfis competitivospara identificar se elas estariam configuradas em gruposestrategicamente convergentes, segundo os preceitos dateoria de estratégia organizacional. Para tanto, após extensa pesquisa bibliográ- fico-documental, sete importantes profissionais da área foram entrevistados, fornecen- do suas percepções sobre a aplicação, ao De fato, a metodologia científica utilizada revelou que o IRB se alinhava, estrategica- mente, às demais resseguradoras locais cuja operação incluía todas as cedentes do mercado (Austral, Mapfre e IRB), enquanto as resseguradoras cuja operação se restringia ao seu braço segurador (ACE e JMalucelli) formavam outro grupo estratégico. Em termos acadêmicos, a pesquisa permitiu concluir que o elemento preponderante no agrupamento estratégico das empresas no mercado ressecuritário nacional estava relacionado ao perfil do seu público-alvo. Neste segmento, os 13 aspectos indicadores de alinhamento estratégico de Michael Por- ter se mostraram, em última instância, medi- ados pelo tipo de público visado pela resseguradora local. A constatação à época da pesquisa é a de que o mercado ressegurador local brasileiro era dual, com empresas de operação endó- gena formando um grupo estratégico, e as de operação exógena ou mista formam outro. Isso levanta uma relevante questão: esta configuração é uma regra? Ou seja, conforme o número de resseguradoras loca- is se expanda ou se contraia, o elemento catalisador da atuação estratégica dos pla- yers continuará sendo seu público-alvo? Infelizmente, a pesquisa não tinha como escopo responder tal questão. Mas fica a indicação para que este debate seja travado. Selma Sotelo Pinheiro pós-graduada em Análise de Sistemas, é mestre em Adminis- tração e gerente de TI na Bradesco Seguros e Previdência. Irene Raguenet Troccoli - doutora e mestre em Administração, e professora do Mestra- do em Administração da UNESA. mercado ressecuritário local, dos 13 aspectos que definem o comportamento estratégico de qualquer empresa, segundo o consagrado autor de estratégia empresarial, Michael Porter: especialização, identificação de marcas, política de canal, seleção do canal, qualidade do produto, liderança tecnológica, integração vertical, posição de custo, atendimento, política de preço, alavancagem, relacionamento com a matriz e relacionamento com os governos do país de origem e anfitriões. Participaram do primeiro ciclo de entrevistas os principais executivos das resseguradoras locais - Alexandre Malucelli (diretor-presidente da JMalucelli Re), Bosco Francoy (diretor-presidente da Mapfre Re), Bruno Freire (diretorpresidente da Austral Re), Hélio Noguti (diretor comercial da ACE Re) e Leonardo André Paixão (presidente do IRBBrasil Re)-, que discorreram sobre o comportamento e a forma de atuação de suas respectivas empresas. Em seguida, para minimizar (naturais) vieses das conversas com os executivos, foram entrevistados outros reconhecidos especialistas no segmento, que não pertenciam às empresas pesquisadas: Paulo Pereira, presidente da Associação Brasileira de Empresas Resseguradoras (Aber), e Luis Felipe Pellon, presidente do conselho da Pellon & Associados Advocacia Empresarial, que avaliaram aspectos da atualidade do mercado ressegurador brasileiro e das cinco resseguradoras locais em estudo, também focalizando as 13 dimensões estratégicas de Porter. O resultado final da pesquisa surpreendeu, pois derrubou a suposição inicial de que o IRB estaria estrategicamente isolado, em função de suas singulares características: ter o governo brasileiro como controlador e principal acionista, e conhecer as carteiras, os riscos e as práticas de subscrição de todas as cedentes do mercado. 14 RESSEGURO Online

15 Clipping últimas notícias Nota Informativa Operações com resseguros são beneficia- das com redução de ISS no Rio de Janeiro. Finalmente, depois da tramitação do res- pectivo projeto de lei enviado pela Prefeitura do Rio de Janeiro à Câmara dos Vereadores, foi aprovada e publicada no Diário Oficial do Município - DOM - de 11 de Com o benefício agora concedido, objetivajunho de 2013, a Lei nº 5.588/2013. A citada Lei acrescentou o item 20 ao inciso II do artigo 33 do Código Tributário Municipal - CTM (Lei n 691/1984), com a seguinte redação: "20 - Serviços de agencia- mento, corretagem, intermediação e repre- sentação, quando relativos a resseguros". A citada alteração representa uma redução A economia fiscal trazida às operações com resseguros pela redução da alíquota do ISS para 2% faz parte da estratégia da Prefeitura do Rio de Janeiro em fortalecer e consolidar a cidade como o grande polo do setor no Brasil. se não apenas a retenção das empresas do setor já instaladas no Rio de Janeiro, impe- dindo-se a migração para outros municípi- os, mas busca-se também, com igual rele- vância, atrair para a cidade as empresas do setor de resseguros instaladas em outros municípios. Ressalte-se que a redução da alíquota do ISS para 2% nas operações de resseguros na de 3% (três por cento) no custo do ISS inci- cidade do Rio de Janeiro, trazida pela Lei n dente sobre as mencionadas operações com resseguros na cidade do Rio de Janeiro, haja vista que os serviços expressamente descritos no citado inciso II do artigo 33 do CTM sujeitam-se à uma alíquota de ISS de 2% (dois por cento). Vale lembrar que, antes da edição da Lei n 5588/2013 não traz, em seu bojo, qualquer ilegalidade, posto que foi observada pela Municipalidade, a alíquota mínima prevista no artigo 88 do Ato das Disposições Constitucionais Transitórias - ADCT. Além de comemorar a boa notícia, resta agora torcer e cobrar para que a 5.588/2013, as mencionadas atividades Municipalidade do Rio de Janeiro estenda enquadravam-se na alíquota de ISS genérica também a redução de 5% para 2% da alíde 5% (cinco por cento) prevista no inciso I do art. 33 do CTM, justamente pela ausên- cia da previsão expressa antes comentada. Nijalma Cyreno Oliveira Coordenador do Setor Tributário de Pellon & Associados nijalma.cyreno@pellon-associados.com.br Corretagem de Resseguros - ISS/RJ - Redução de Alíquota quota do ISS nas operações similares que envolvam seguros. Especialista alerta sobre os riscos do aumento de limite do Seguro Garantia A questão do limite de cobertura do Seguro Garantia que está em análise no Congresso, despertou a opinião do especialista no ramo Lucas Villas Boas. Ele entende que antes de sugerir o aumento para uma margem de 30% a 45%, é preciso analisar alguns pontos. Para Villas Boas, sair de um percentual de 5% para 30% ou 45% pode gerar um impacto grande para o mercado. Talvez passar para um percentual entre 10% e 20% seria suficiente para garantir um sinistro. E assim, seria testada a adaptação do mercado a esta mudança. É importante ressaltar que o sinistro do Seguro Garantia está diretamente relacionado a uma obra bem orçada e a um rigoroso acompanhamento do cronograma físico-financeiro. Ele ressalta que a proposta de aumentar a cobertura pode dar mais tranquilidade ao segurado, mas com o tempo pode comprometer a capacidade de retenção de risco do mercado segurador, visto que existe um limitador de capital para garantir. Como consequência, pode ser reduzido o número de apólices emitidas pelo mercado devido à falta de capacidade, alerta Villas Boas. O especialista lembra que a criação da Segurobrás está justamente relacionada com a falta de capacidade das seguradoras para cobertura de riscos em grandes obras... Para ele, o aumento da garantia deve ser bem estudado e gradativo. Para que o mercado tenha tempo de se adaptar as mudanças, finaliza. Fonte: CQCS Camila Barreto RESSEGURO Online 15

, com a seguinte redação: \"20 - Serviços de agencia- mento, corretagem, intermediação")

16 Sede do Lloyd s é vendida a chineses Seguradoras afirmam que não vão traba- Tokio Marine integra operação brasileira lhar com agentes de seguros A Ping An Insurance, segunda maior segura- A audiência pública da Susep, referente a Ação torna a companhia ainda mais compedora chinesa, vai comprar o famoso prédio resolução do CNSP que disciplina a atuação titiva no mercado de seguros do Lloyd s de Londres por 260 milhões de do agente de seguros, foi um dos assuntos libras (US$ 387 milhões), de acordo com discutidos na palestra Roda viva com as A Tokio Marine Seguradora vai unificar suas uma fonte, marcando a principal aquisição seguradoras O que o corretor pode fazer operações no Brasil. A partir de 28 de junho, já feita por companhias da China interessa- para virar e revirar o mercado, durante o a Tokio Marine Seguradora S.A. e a Tokio das no mercado imobiliário global. 28º Encontro dos Corretores de Seguros de Marine Brasil Seguradora S.A. passam a São Paulo em Águas de Lindóia, entre os atender com uma única razão social: Tokio O edifício atrai fãs e críticos desde sua aber- dias 28 e 30 de junho. Marine Seguradora S.A. tura devido ao estilo considerado provocativo. Criado há 325 anos, o Lloyd s é o maior Através de um questionamento feito por O processo de incorporação já foi autorizamercado de seguros e resseguros do mundo um dos participantes após aberto os deba- do pela Superintendência de Seguros e cobre riscos em todos os continentes. tes, os representantes de seguradoras que Privados (Susep), órgão regulador do setor estavam na mesa deveriam responder a no mercado brasileiro. Com a incorpora- Planejada por Richard Rogers, a construção seguinte pergunta: Sua companhia vai ção, a Tokio Marine Seguradora S.A. tornaé incomum por expor funções que normal- trabalhar com agente de seguros?. Sobre a se uma única companhia, mais robusta e mente estão escondidas, como elevadores questão, Wilson Lima, da Marítima Seguros competitiva, devido à otimização de custos, de vidro, colunas de concreto e fios elétri- destacou: com um canal desses, vocês sistemas, documentação e processos, afircos. A Ping An Insurance vai comprar o pré- acham que precisamos de agentes? De ma o presidente da Seguradora, Akira dio de um fundo alemão administrado pelo forma nenhuma!. Hyung Mo Sung, da Harashima. Commerz Real, que adquiriu o imóvel em Zurich Seguros concordou e disse: isso 2005 por 231 milhões de libras. ainda está em audiência pública, mas acre- De acordo com o executivo, a unificação ditamos que o corretor seja o canal mais mantém inalteradas as coberturas e demais Embora companhias chinesas estejam com- eficiente de distribuição. Partilhando a condições dos seguros contratados pelos prando escritórios e outros empreendimen- mesma opinião, Dirceu Tiegs, da Mapfre clientes, além de fortalecer o relacionamentos imobiliários no mundo todo, Londres Seguros, ressaltou: em função da legisla- to da seguradora com Corretores, Assessotem sido um destino favorito desses investi- ção trabalhista e da forma com que está rias e demais parceiros de negócios. mentos por ser visto como porto seguro e inscrito é inviável. Então a posição é não. Também não haverá mudanças para uma alternativa aos mercados de ações Colaboradores. voláteis e aos bônus com baixo rendimento. Enrico Ventura, da Bradesco Seguros: este é um assunto novo, mas a posição da segu- Para integrar as companhias, a Tokio Marine Outros investidores, especialmente os do radora a principio é não operar. Seguindo a revisou e otimizou uma série de processos Oriente Médio, também têm comprado mesma linha, os demais representantes, internos. Todos os fornecedores e parceiros propriedades em Londres, sustentando os Ricardo Iglesias da Centauro Vida e de negócio, como Corretores, Assessorias, preços mesmo após a crise financeira dos Previdência, Rivaldo Leite da Porto Seguro, Oficinas e Resseguradoras da Tokio Marine últimos anos. Fonte: Valor Econômico Luciano Lima da SulAmérica e Fabio dos Brasil Seguradora, entre outros, foram ante- Santos Mesiat da Capemisa completaram a cipadamente informados sobre a incorporarodada com a mesma posição de não traba- ção, a fim de adotar as medidas necessárias lhar com os agentes de seguros, principal- para a continuidade dos processos. Fonte: mente por ainda ser um assunto em discus- Segs.com.br são. Essa pergunta foi gravada com as respostas de cada um dos senhores, brinca o presidente do Sincor-SP, Mário Sérgio.Fonte: C Q C S 16 RESSEGURO Online

17 Vítimas de acidentes marítimos têm direito por Danos Pessoais Causados por embarca- pessoa que se encontre fora da embarcações a indenização por seguro obrigatório e suas cargas, é o que explica Bruno ção, em uma praia e é atingida de alguma Barcelos, integrante da Comissão de Direito forma por uma embarcação ou por algo O Superior Tribunal de Justiça negou pedido Marítimo, Portuário e Aduaneiro da OAB do transportado pelo barco, ela tem direito a de indenização a uma mulher de Santa Espírito Santo: ser indenizada: Catarina que perdeu o marido em um naufrágio. O pedido foi negado porque a viúva O DPEM é o seguro obrigatório de embar- Essa é uma previsão que encontra guarida queria indenização pelo Seguro DPVAT, que cações ele tem por finalidade dar cobertura no seguro obrigatório, porque essa pessoa é cobre apenas danos pessoais e de morte aos danos pessoais causados por embarca- uma afetada indiretamente naquela relação causados por veículos automotores terres- ções ou por carga a pessoas embarcadas, de consumo que ocasionou o direito ao tres. transportadas ou não transportadas, inclu- ressarcimento. sive aos proprietários, tripulantes e condu- No caso, ela deveria ter solicitado indeniza- tores das embarcações, independentemen- O pedido de indenização deve ser feito ção pelo seguro obrigatório de embarca- te da embarcação estar ou não em opera- junto à seguradora onde foi contratado o ções, que é o DPEM, é o que explica o dire- ção, entretanto nos casos de acidentes ocor- seguro e a empresa tem um prazo de 15 dias tor jurídico da seguradora Líder DPVAT, ridos fora do território nacional, somente para analisar a solicitação, e qual tipo de Marcelo Davoli. Olha há um seguro especí- terão cobertura as pessoas embarcadas ou indenização é devida, se por morte, invalifico também obrigatório para embarcações transportadas em embarcações de bandeira dez permanente ou despesas médicas e a fluviais e marítimas, chamado DPEM, esse Brasileira. quem deve ser pago o benefício. seguro diferentemente do DPVAT, ele é operado pelas seguradoras individualmen- Bruno Barcelos diz que para que as embar- Nas duas primeiras situações, a pessoa te, então cada embarcação tem a sua apóli- cações brasileiras possam funcionar, elas machucada ou os herdeiros recebem até ce contratada diretamente junto a uma precisam ter esse seguro: Esse seguro é um reais, em caso de despesas médicas seguradora, então na existência de um aci- dos requisitos necessários para que a a pessoa recebe até reais. Por isso dente com embarcação a pessoa deve pro- embarcação possa exercer a sua atividade que as pessoas muitas vezes chamam a lei curar identificar a seguradora junto a qual dentro do território nacional, se ela não do DPVAT para o seguro DPEM, tal como foi contratado o seguro DPEM e buscar a possui esse seguro, ela não consegue o seu ocorre no DPVAT, o que está acobertado é indenização junto a essa seguradora. cadastramento, a sua licença operacional aquele veículo e possíveis acidentes que junto às autoridades da marinha do Brasil. aquele veículo automotor esteja envolvido, Nesse caso analisado pelo STJ, ficou eviden- É importante destacar que todas as embar- os danos pessoais envolvendo aquela te a confusão por parte da consumido- cações devem manter o comprovante de embarcação no período de um ano estará ra: Exatamente, esse caso foi curioso, por- pagamento do seguro durante as viagens: acobertado por essa apólice de seguro e o que a pessoa já tinha recebido aparente- bilhete da embarcação que você concede mente uma indenização por aquele aciden- O armador ou o capitão do navio, ele tem ao passageiro, ele é um comprovante de te com embarcações da seguradora ade- que estar de posse desse documento duran- que aquela embarcação está assegurada e quada com a qual existia um contrato e ela te o seu trajeto, caso ocorra qualquer fiscali- que ele está regularmente inscrito nas autobuscou uma complementação junto à segu- zação, ele deve apresentar esse documento ridades marítimas para exercer a atividade radora líder que não cuida dos seguros comprovando que ele possui o DPEM, o dele. envolvendo embarcações fluviais e maríti- seguro obrigatório para embarcações. mas, houve uma confusão talvez pela ampla Bruno Barcelos explica que o bilhete de abrangência que o seguro DPVAT tem. Para A Marinha do Brasil é responsável por fisca- seguro de embarcações tem vigência de um evitar esse tipo de erro, a Coordenadoria de lizar as embarcações, e em caso de aciden- ano, e caso a pessoa contrate mais de um Rádio do STJ apresenta essa matéria especi- tes o pedido de indenização deve ser feito seguro, ele tem direito a ter o dinheiro do al, que tem objetivo de informar à popula- junto à seguradora constante do bilhete do segundo seguro devolvido. Mais informação sobre as situações em que são devidas passageiro. No bilhete deve vir a especifica- ções sobre o DPEM basta acessar o site da indenizações envolvendo embarcações. ção da empresa de seguro contratada. Superintendência de Seguros Privados no Hoje vamos falar do seguro DPEM seguro Bruno Barcelos esclarece que mesmo uma Fonte: segs.com.br RESSEGURO Online 17

18 CEO mundial da Mapfre discute oportunidades no crescimento do PIB de 0,5%, 0,6% e 0,7% que define a eficiência de uma companhia. de negócios Espanha-Brasil nos meses de outubro, novembro e dezem- Estando abaixo de 100%, há ganho operacio- bro. Este crescimento é fruto de sete anos de nal. E a Mapfre está. O índice combinado da Os desafios da economia espanhola e do retração, dinamismo na exportação e força de BB e Mapfre é de 92%. Com isso, a mudança grupo segurador Mapfre, a maior da Espanha, trabalho mais produtiva e acessível na da taxa de juros, que passou a ser elevada foram tema do encontro de Antonio Huertas, Europa. Huertas fez questão de ressaltar que pelo governo para conter a inflação, será con- CEO mundial da Mapfre, com jornalistas nesta seguros é um ramos estabilizador da econo- siderada na formação de preço. O grupo atua manhã. Diferente dos brasileiros, que esta- mia, tanto por ser um investidor institucional, em todas os segmentos no Brasil, exceto em vam sem voz de tanto torcer para o Brasil no como por ter uma carteira de investimentos saúde, que representa 37% das vendas da último domingo, a voz de Huertas estava que supera 221 bilhões de euros, o que repre- indústria de seguros. Temos um pedido de perfeita, uma vez que não teve motivos para senta 21% do PIB espanhol. autorização na ANS, que ainda aguardamos gritar durante a partida final da Copa das liberação. É um setor que vamos atuar com Confederações no Maracanã, com o Brasil Neste cenário otimista desenhado por grande precaução, pois o segmento no Brasil vencendo a Espanha por 3 a 0. Estou confian- Huertas, mesmo com desemprego superando é complexo, tem interferência legislativa forte, te para os jogos da Copa em 2014, disse. 26%, a Mapfre tem apresentado bom desem- e por isso vamos buscar postura de atuar em penho, uma vez que adotou a estratégia de ramos em que essa interferência é menor, Nesta terceira vez que veio ao Brasil, além de internacionalização há décadas, o que lhe como empresarial, informou Wilson Tonetto, estar presente no jogo, Huertas abriu sua ajudou a compensar o fraco crescimento na presidente da Mapfre Brasil. agenda para discutir com jornalistas a situa- Espanha nos tempos de crise mais acentuada. ção econômica na Espanha e posicionamento O desempenho é o maior problema da eco- Neste caso, o investimento 100% Mapfre, da Mapfre. A Espanha é um país de magnífi- nomia, que precisa de mais atenção. Em uma vez que o BB já informou que não quer cas oportunidades e representa um bom junho, os dados indicam redução da taxa de assumir riscos em saúde. A Mapfre pretende negócio para as empresas brasileiras, disse, desemprego. Mas vamos demorar ainda para buscar a rede do banco para distribuir planos ao abrir seu discurso repleto de dados macro- atingir uma taxa abaixo de 15%, o governo de saúde que vier a comercializar. Em relação econômicos que mostraram a evolução da tem buscado formas de melhorar a oferta de ao resseguro, a Mapfre atua com sua ressegueconomia espanhola nos últimos anos. Po- empregos, admitiu. Segundo ele, um prazo radora no Brasil, na modalidade local. Porém, demos afirma que a Espanha é um dos exem- previsto para melhorar o índice de emprego é isso não impede que o grupo fique atento ao plos de transformação no mundo, afirmou. estimado em cinco anos. O grupo está pre- IPO do IRB Brasil Re, líder de mercado, previs- Ele ressaltou a redução do déficit público de sente em 46 países. Os negócios da Espanha to para ocorrer em dois anos, depois que o 11,2% em 2009 para 6,3% em Quatro representam hoje 33%, sendo 67% proveni- Tesouro vendeu ao Banco do Brasil sua partipontos percentuais representam um grande ente do exterior. Em 2012, o resultado de cipação. A Mapfre está à disposição para esforço no cenário de crise que o mundo seguros superou 720 milhões de euros no avaliar novas oportunidades. Temos uma vive, observou. Depois de atingir 635 pontos mundo, apesar da crise mundial. O Brasil é a resseguradora local, mas sempre é uma possibásicos em julho de 2012, o prêmio sobre o segunda unidade de negócios da Mapfre. bilidade analisar novos investimentos, conrisco caiu graças às medidas tomadas na cluiu Huertas Espanha e ao apoio da Europa. Em maio, por A primeira é a Espanha e segunda o Brasil. exemplo, o Tesouro cobriu 50% das necessi- Acabamos de completar dois anos de parcei- Huertas comentou os desafios globais da dades de finalidade previstas para o ano intei- ra com o Banco do Brasil e estamos muito Mapfre. O número 1 é ser uma companhia ro. satisfeitos com os resultados obtidos, ressal- global de seguros. Para isso, persistirá em ter tou Huertas. Quanto as manifestações no uma estrutura cada vez mais flexível e eficien- Espanha, superada apenas pela Irlanda consi- Brasil, instabilidade política e dados como te, bem como consolidar a cultura corporativa derando-se a Europa, tem melhorado a pro- queda da bolsa, alta da inflação, endivida- dentro da filosofia pessoas que cuidam de dutividade. Consequentemente, as exporta- mento das famílias e alta dos juros, bem como pessoas. Huertas também ressaltou a necesções, pela primeira vez em 2013, superaram saída de investidores estrangeiros, ele enten- sidade de inovar para crescer e fomentar as importações. Em relação ao crescimento, de que é uma situação temporária e que em relacionamentos de longo prazo com todos os Huertas afirmou que no terceiro trimestre breve o país volta ao ritmo de crescimento. stakeholders com base na confiança. Por deixa de decrescer, apresentando um peque- Em relação a seguros, o índice combinado é o Denise Bueno em Sonho Seguro. 18 RESSEGURO Online

19 Seguradoras investem em ações vel. O mercado de seguros deve tratar de com abordagem cultural por meio de peças sustentáveis questões de sustentabilidade global com rigor de teatro, apresentações circenses e de músie inovação. A escalada dos problemas ambi- ca, e a criação do game Caminhoneiro Estou AO LONGO DO ANO PASSADO, 55 PROJETOS entais, sociais e de governança tem sido Seguro, é voltada para a sensibilização da FORAM DESENVOLVIDOS muito rápida e exige uma ação coletiva e população de baixa renda para destacar a proativa do setor, explica. Um exemplo de importância do seguro como forma de prote- Foram devolvidos à sociedade mais de R$ 119 que o investimento das empresas de seguros ger o patrimônio físico e pessoal. bi em pagamentos de indenizações. é crescente é que, em 2000, primeira edição do balanço social, apenas 22 empresas inves- Gestão de pessoas - Outra área que é foco das Solange Beatriz: O mercado de seguros deve tiam em ações sociais, enquanto no ano pas- seguradoras é a de Recursos Humanos (RH). tratar de questões de sustentabilidade global sado esse número chegou a 42. Segundo dados do Balanço Social, o valor dos com rigor e inovação investimentos ao longo de 2012 alcançou a O balanço social também apresenta o pano- casa de R$ 2,5 bilhões, distribuídos entre No setor de seguros, atualmente 59% das rama de contribuição do setor para o desen- salários (57%), encargos sociais (25%) e beneempresas têm ações voltadas às áreas de volvimento da economia. No ano passado, os fícios (18%). O treinamento dos funcionários responsabilidade social e da sustentabilidade, segmentos de seguros, previdência privada e também foi uma das prioridades das empre- 67% possuem um Código de Ética e Conduta capitalização devol-veram à sociedade mais sas de seguros, recebendo um investimento e 43% já criaram programas internos de tra- de R$ 119 bilhões em 2012 em pagamentos de R$ 33,4 milhões. balho voluntário. Esse é o quadro resultante de indenizações, um valor 17,4% maior do da última pesquisa realizada pela que os R$ 101,4 bilhões pagos em O relatório apresenta também um perfil dos Confederação Nacional das Empresas de funcionários que atuam no mercado segura- Seguros Gerais, Previdência Privada e Vida, Entre os segmentos, o de seguros desembol- dor. Atualmente, as mulheres já são maioria Saúde Suplementar e Capitalização (Cnseg), sou a maior fatia: R$ 58,9 bilhões. Os recursos no que diz respeito ao número de funcionáriinserida no balanço social da entidade que destinados à recomposição de bens, como os. Elas somaram 17,9 mil no ano passado, será lançado nos próximos dias.ao todo, 55 veículos e imóveis com perda total, chegaram representando 57% do total de funcionários, projetos foram desenvolvidos ao longo do a R$ 22,3 bilhões, 10,4% a mais do que os R$ contra os 13,5 mil homens. Em 2011, o sexo ano passado, envolvendo áreas diversas, 20,2 bilhões desembolsados no ano anterior. feminino correspondia a 54,8% do total, com como capacitação profissional, cidadania, O principal retorno à sociedade foi para a 13,2 mil integrantes, 35,7% a menos do que cultura, educação, esporte, meio ambiente e preservação da saúde que, no ano passado, este ano. Os jovens também estão em alta no saúde, entre outras. As iniciativas beneficia- somou R$ 30,6 bilhões, 20,4% a mais do que mercado. De acordo com a pesquisa, 41% dos ram mais de quatro milhões de pessoas e 75% os R$ 25,4 bilhões em funcionários com idades de 26 a 35 anos alcançaram totalmente seus objetivos. trabalham no setor, enquanto 13,6 mil são Proteção social - Na última década, o Brasil foi profissionais com ensino superior. Em relação aos negócios, o número de segu- palco da ascensão social de grande parte da radoras que adotam políticas de aceitação população, em função da expansão do crédi- Poupança interna para fornecedores e prestadores de serviço to por meio de instituições financeiras. O em função de eventuais infrações e questões cenário foi ideal para expansão dos produtos Os investimentos do mercado segurador ao socioambientais repre-senta 59%. Em contra- massificados, entre eles o microsseguro, vol- longo do ano totalizaram R$ 585,9 bilhões, partida, 84% delas fazem treinamento para tado para as classes C e D. Além desse produ- um resultado 21% acima do observado no sua cadeia de fornecedores. A pesquisa reu- to, regulamentado no ano passado pela ano anterior, que foi de R$ 483,9 bilhões. Os niu 92 empresas, que representam 80% do Superintendência de Seguros Privados (Su- recursos provenientes das aplicações e invesmercado segurador. sep) e que vem aos poucos ganhando merca- timentos permanentes representaram a do, a CNseg deu prosseguimento ao projeto maior parte do volume, que totalizou R$ Maior fatia - Segundo a diretora executiva da Estou Seguro, em parceria com o Instituto de 492,6 bilhões. Em relação ao patrimônio líqui- CNseg, Solange Beatriz Palheiro Mendes, os Estudos do Trabalho e Sociedade IETS, A do das empresas, em 2012 o número foi de números mostram um maior esforço para a Escola Nacional de Seguros e a Organização R$ 93,3 bilhões, 16,5% a mais do que os R$ 80 construção de uma economia mais sustentá- Internacional do Trabalho OIT. A iniciativa, bilhões de 2011.Fonte: Monitor Mercantil RESSEGURO Online 19