Plano Anual de Atividades da Auditoria Interna IFRN Outubro/2014 Natal/RN

|

|

|

- Tânia Beppler Quintanilha

- 8 Há anos

- Visualizações:

Transcrição

1 Plano Anual de Atividades da Auditoria Interna IRN - 21 Outubro/214 Natal/RN

2 LISTA DE SIGLAS E ABREVIATURAS: AUDGE AUDITORIA GERAL AUDIN AUDITORIA INTERNA CGU CONTOLADORIA GERAL DA UNIÃO CONSUP- CONSELHO SUPERIOR COMPRASNET SISTEMA DE DIVULGAÇÃO DE COMPRAS DO GOVERNO EDERAL IN INSTRUÇÃO NORMATIVA NA NOTA DE AUDITORIA IRN INSTITUTO EDERAL DE EDUCAÇÃO, CIÈNCIA E TECNOLOGIA DO RIO GRANDE DO NORTE PAINT- PLANO ANUAL DE ATIVIDADE DE AUDITORIA INTERNA PPP PLANO DE PROVIDÊNCIA PERMANENTE RAINT-RELATÓRIO ANUAL DEAUDITORIA INTERNA SA SOLICITAÇÃO DE AUDITORIA SCDP- SISTEMA DE CONCESSÃO DE DIÁRIAS E PASSAGENS SC - SECRETARIA EDERAL DE CONTROLE SIASG SISTEMA DE ADMINISTRAÇÃO E SERVIÇOS GERAIS SIAI SISTEMA DE ADMINISTRAÇÃO INANCEIRA SIAPE SISTEMA DE ADMINISTRAÇÃO DE PESSOAL SIMEC SISTEMA DE MINISTÉRIO DA EDUCAÇÃO TCU TRIBUNAL DE CONTAS DA UNIÃO UG UNIDADE GESTORA UJ UNIDADE JURIDISCIONÁRIA UASG UNIDADE DE ADMINSITRAÇÃO DE SERVIÇOS GERAIS UO UNIDADE ORÇAMENTÁRIA

3 SUMÁRIO: 1. INTRODUÇÃO: INSTITUIÇÃO: COMPOSIÇÃO DOS RECURSOS HUMANOS NA AUDITORIA INTERNA: CUMPRIMENTO DAS DECISÕES NORMATIVAS DO TCU: Relatório de Gestão: Atuação da Unidade de Auditoria Interna: Parecer das Contas da Unidade de Auditoria Interna: PROPOSTA ORÇAMENTÁRIA ANUAL PARA O PLANEJAMENTO DAS ATIVIDADES DA INSTITUIÇÃO: 1.1 Limites Orçamentários Distribuídos no Projeto de Lei Orçamentária - PLOA para 21: MAPEAMENTO, HIERARQUIZAÇÃO E PRIORIZAÇÃO DAS ATIVIDADES: Classificações da Matriz de Risco AVALIAÇÃO DE RISCOS DAS AÇÕES DA AUDITORIA INTERNA PREVISTA E OBJETIVOS CONORME DETERMINA A IN 1/27-CGU: MACRO PROCESSO: ÁREA CONTROLE DA GESTÃO: MACROPROCESSO: ÁREA DA GESTÃO ORÇAMENTÁRIA, INANCEIRA, PATRIMONIAL E SUPRIMENTOS DE BENS E SERVIÇOS MACRO PROCESSO: ÁREA DE PESSOAL: MACRO PROCESSO: ÁREA OPERACIONAL MACRO PROCESSO RESERVA TÉCNICA REITORIA/CAMPI - AÇÕES DA AUDITORIA INTERNA PREVISTA E OBJETIVOS CONORME DETERMINA A IN 1/27-CGU...

4 1. INTRODUÇÃO: O Plano de Atividades de Auditoria Interna (PAINT), exercício de 21, foi elaborado de acordo com a Instrução Normativa nº 7 de 29 de dezembro de 26, que estabelece normas de elaboração e acompanhamento da execução do planejamento anual das unidades de auditoria interna pertencentes às entidades da administração indireta do Poder Executivo ederal, bem como ao disposto na Instrução Normativa nº 1 de 3 de janeiro de 27. Segundo o art. 4º da IN 7 SC/ 26, após sua elaboração a proposta do planejamento será submetida a prévia análise da Controladoria Geral da União: Art. 4º A proposta de PAINT será submetida à análise prévia da CGU ou dos respectivos órgãos setoriais do Sistema de Controle Interno que fiscalizam a entidade, até o último dia útil do mês de outubro do exercício anterior ao de sua execução. (Redação dada pela Instrução Normativa CGU nº 9, de 14 de novembro de 27) O objetivo do PAINT, por meio de procedimentos ordenados e sistemáticos, é contribuir com a Administração na busca por resultados satisfatórios quanto a: eficiência, eficácia, economicidade, legalidade e legitimidade dos atos e fatos da gestão. Para a sua elaboração foram considerados os planos, metas e objetivos do IRN, bem como seus programas e ações definidos em orçamento, além de considerar a legislação aplicável e os resultados dos últimos trabalhos de auditoria, da Controladoria Geral da União, do Tribunal de Contas da União e da própria Unidade de Auditoria Interna do IRN, que geraram diligências pendentes de atendimento. Além disso, a estrutura do PAINT aborda os itens estabelecidos no art. 2º da Instrução Normativa nº 1/27-CGU/SC: Art. 2º O planejamento das atividades de auditoria interna das entidades da administração indireta do Poder Executivo ederal será consignado no Plano Anual de Atividades de Auditoria Interna - PAINT, que deverá abordar os seguintes itens: I - ações de auditoria interna previstas e seus objetivos; e II - ações de desenvolvimento institucional e capacitação previstas para o fortalecimento das atividades da auditoria interna na entidade. 1º Na descrição das ações de auditoria interna, para cada objeto a ser auditado, serão consignadas as seguintes informações: I - número seqüencial da ação de auditoria; II - avaliação sumária quanto ao risco inerente ao objeto a ser auditado, e sua relevância em relação à entidade; III - origem da demanda;

5 IV - objetivo da auditoria, contendo os resultados esperados, devendo-se especificar de que forma as vulnerabilidades do objeto a ser auditado poderão ser mitigadas; V - escopo do trabalho, explicitando, tanto quanto possível, sua representatividade em termos relativos, e demonstrando a amplitude dos exames a serem realizados, em relação ao universo de referência concernente ao objeto a ser auditado; VI - cronograma contendo a data estimada de início e término dos trabalhos; VII - local de realização dos trabalhos de auditoria; e VIII - recursos humanos a serem empregados, com a especificação da quantidade de homens-hora de auditores a serem alocados em cada ação de auditoria e os conhecimentos específicos que serão requeridos na realização dos trabalhos. 2º Do detalhamento das ações de desenvolvimento institucional e capacitação deverão constar justificativas para cada ação que se pretende realizar ao longo do exercício. 3º Na descrição das ações de fortalecimento da unidade de auditoria interna deverão constar informações relativas à revisão de normativos internos, redesenho organizacional, desenvolvimento ou aquisição de metodologias e softwares ou outros. Considerando ainda, o cumprimento dos artigos 6º da IN nº 7 - SC/ 26: Art. 6º O Conselho de Administração ou instância de atribuição equivalente, ou, em sua falta, o dirigente máximo da entidade, aprovará o PAINT do exercício seguinte até o último dia útil do mês de dezembro de cada ano. Considerando ainda, o cumprimento dos artigos 7º da IN nº 7 - SC/ 26: Art. 7º O PAINT, devidamente aprovado, será encaminhado ao respectivo órgão de controle interno até o dia 31 (trinta e um) de janeiro de cada exercício a que se aplica, juntamente com o Relatório Anual de Atividades de Auditoria Interna do exercício anterior. Portanto, as ações previstas no PAINT/21 objetiva agregar valor à gestão apresentando subsídios para o aperfeiçoamento dos processos da gestão e dos controles internos, por meio de orientações, recomendações, e demais atividades necessárias ao cumprimento da legislação aplicável para a promoção dos objetivos institucionais nos aspectos de eficiência, eficácia, efetividade e economicidade da gestão.

6 2. INSTITUIÇÃO: O Instituto ederal de Educação, Ciência e Tecnologia do Rio Grande do Norte - IRN é composto por 1 Reitoria, 18 (dezoito) Campi e 2 Campi Avançados que será implantado em 21. Sendo a Unidade Gestora da Reitoria 181/2643 quem descentraliza os recursos orçamentários para os respectivos Campi, através das unidades gestoras executores no Sistema de Administração inanceira- SIAI. ITEM CAMPUS UG UASG 1 Reitoria Ceará Mirim Canguaretama São Paulo do Potengi Caicó Currais Novos/ Parelhas Natal-Central/ EAD Ipanguaçu João Câmara/ Lajes Macau Mossoró Natal-Zona Norte Natal- Cidade Alta Nova Cruz Parnamirim Pau dos erros Santa Cruz São Gonçalo do Amarante Apodi Obs.: Campus Avançado com previsão em junho/21: Parelhas e Lajes

7 3. COMPOSIÇÃO DOS RECURSOS HUMANOS NA AUDITORIA INTERNA: A Auditoria Geral conforme a Resolução CONSUP/IRN nº 3/213 de 23 de dezembro de 213, é vinculada ao Conselho Superior- CONSUP. A equipe da Auditoria interna composta pelos Auditores Internos dos Núcleos da Reitoria, Núcleo Campus Natal Central e demais Campi, estão administrativamente e tecnicamente vinculados a Auditoria Geral do IRN, a qual dissemina o conhecimento e assessoramento técnico para a execução dos trabalhos previstos nas ações do PAINT através da Ordem de Serviço emitida pela AUDGE, por sua vez, a auditoria interna fica sujeita à orientação normativa e supervisão técnica do Sistema de Controle Interno do Poder Executivo ederal - CGU, bem como a prestação de apoio aos órgãos de controle, visando garantir a independência técnica de sua atuação considerando o art.1 do Decreto nº 3.91/2. A Equipe da Auditoria interna composta nos núcleos e lotada nos Campi deverão executar as ações no âmbito do IRN, em conformidade coma as ações previstas no PAINT /21, através da Ordem de Serviço e/ou outras demandas emitidas pela AUDITORIA GERAL. Quando houver o afastamento legal do Auditor lotado no Núcleo ou Campus, o Auditor interno localizado no Núcleo irá cobrir as tarefas e quando for nos interiores o Auditor interno no Campus vizinho irá executar as ações do PAINT/21 do Campus, como também dará apoio a Auditoria Geral e aos órgãos de controle interno e externo, CGU e TCU, no exercício de sua missão institucional, bem como quaisquer outras auditorias e diligências externas a serem solicitadas pela Auditoria Geral. Na execução dos trabalhos, são destinadas horas para cada ação, estando incluso o tempo necessário para o planejamento dos trabalhos, a coleta, análise de dados, leitura e interpretação da legislação pertinente, a elaboração das solicitações de auditoria, de registros das constatações de auditoria, de notas de auditoria, PPP e de relatórios, bem como a exclusão dos dias de férias, recessos. Além disso, o monitoramento sobre as recomendações decorridas dos respectivos relatórios. Os auditores internos dos núcleos dos Campi, deverão se reunir em um Campus mais central para cada finalização da ação para discutir a padronização das constatações e consolidar o relatório e posteriormente enviar para Auditoria Geral todos os papéis de trabalho.

8 3.1 Na tabela abaixo apresentamos a lotação de cada Auditor com datas e horas anuais previstas e período de usufruto das férias para 21. Campus de Lotação Reitoria/ AUDGE Núcleo Reitoria Reitoria/ DIGPE Núcleo Natal- Central Ipanguaçu Apodi Mossoró Currais Novos Nova Cruz Pau dos erros Santa Cruz UG/SIAPE Nome Cargo/ ormação 181/ / / / / / / / / / / / / / / / / / / Zeneide de Oliveira Bezerra Peixoto Acymara Catarina Zumba de Oliveira Islany Patrícia de Araujo Costa Nathalia de Sousa Valle da Silva Alexandre Carlos de Souza Lawrence Praxedes Mariz Deliany Vieira de Alencar Maia Walkyria de Oliveira Rocha Teixeira George Wandermont Almeida dos Santos Isabel Cristina da Costa Nascimento Raimundo Bonifácio de Oliveira ilho ernando Jose Bezerra Barbosa Leonardo Vasconcelos Assis de Lima Jose Antonio Agulleiro Rodriguez Jose Eudes Medeiros Junior Ana Santana Batista arias Sandro ernandes rancisco Daniel erreira da Costa Jucelio Batista de Azevedo Chefe da Auditoria Geral/ Ciência Contábeis Auditor/ Direito Auditor/ Ciências Contábeis Auditor/ Ciências Contábeis Auditor/ Economia Auditor/ Direito Auditor/ Direito Auditor/ Direito Auditor/ Ciências Contábeis Auditor/ Ciências Contábeis Auditor/ Ciências Contábeis Auditor/ Ciências Contábeis Auditor/ Ciências Contábeis Auditor/ Direito Auditor/ Direito Auditor/ Direito Auditor/ Ciências Contábeis Auditor/ Direito Auditor/ Ciências Contábeis érias/ Licenças 2/1/21 a 31/1/21 1/12/21 3/12/21 1/3/21 a 31/3/21 1/3/21 a 31/3/21 1/6/21 a 3/6/21 1/4/21 a 31/4/21 1/1/21 a 3/1/21 2/1/21 a 31/1/21 1/3/21 a 3/3/21 1/1/21 a 31/1/21 1/9/21 a 3/9/21 1/1/21 a 31/1/21 1/8/21 a 31/8/21 1/11/21 a 3/11/21 1/7/21 a 31/7/21 1/7/21 a 3/7/21 1/11/21 a 3/11/21 1/7/21 a 3/7/21; 1/6/21 a 3/6/21 Horas Previstas Anual

9 4. CUMPRIMENTO DAS DECISÕES NORMATIVAS DO TCU: Para dar cumprimento aos normativos do TCU, no que tange PARTE A anexo II do subitem 2.2 da Decisão Normativa nº 134/213 e Portaria nº 9/214- TCU e alteração posteriores, o auditor interno deverá preencher e encaminhar a AUDGE as seguintes informações para o subsidiar o Relatório de Gestão de Relatório de Gestão: Atuação da Unidade de Auditoria Interna: Informações sobre a atuação da unidade de auditoria interna, especialmente sobre: a) estratégia de atuação em relação à unidade central e às unidades ou subunidades descentralizadas, quando houver; b) informações quantitativas e qualitativas (área de negócio, unidade regional, objeto etc.) das auditorias e/ou fiscalizações realizadas no exercício de referência do relatório de gestão; c) demonstração da execução do plano anual de auditoria, contemplando avaliação comparativa entre as atividades planejadas e realizadas, destacando os trabalhos mais relevantes, as principais constatações e as providências adotadas pela gestão da unidade jurisdicionada; d) eventuais redesenhos feitos recentemente na estrutura organizacional da unidade de auditoria, inclusive reposicionamento na estrutura da unidade jurisdicionada, demonstrando os ganhos operacionais deles decorrentes; e) opinião do auditor interno sobre a qualidade dos controles internos relacionados à apuração dos resultados dos indicadores utilizados para monitorar e avaliar a governança e o desempenho operacional unidade jurisdicionada.

10 4.2 Parecer das Contas da Unidade de Auditoria Interna: E quando a Instituição for contemplada nos normativos do TCU, no que tange Anexo III item 1 da Decisão Normativa nº 14/214 e Portaria nº 9/214- TCU e alteração posteriores. O Auditor Interno deverá preencher os itens abaixo para o subsidiar o Parecer do Processo de Contas. a) demonstração de como a área de auditoria interna está estruturada; como é feita a escolha do titular; qual o posicionamento da unidade de auditoria na estrutura da unidade jurisdicionadas (UJ); b) avaliação da capacidade de os controles internos administrativos da UJ identificarem, evitarem e corrigirem falhas e irregularidades, bem como de minimizarem riscos inerentes aos processos relevantes; c) descrição das rotinas de acompanhamento e de implementação, pela UJ, das recomendações da auditoria interna; d) informações sobre a existência ou não de sistemática e de sistema para monitoramento dos resultados decorrentes dos trabalhos da auditoria interna; e) informações sobre como se certifica de que a alta gerência toma conhecimento das recomendações feitas pela auditoria interna e assume, se for o caso, os riscos pela não implementação de tais recomendações; f) descrição da sistemática de comunicação à alta gerência, ao conselho de administração e ao comitê de auditoria sobre riscos considerados elevados decorrentes da não implementação das recomendações da auditoria interna pela alta gerência; g) informações gerenciais sobre a execução do plano de trabalho da auditoria interna do exercício de referência das contas; h) informações sobre a confiabilidade das demonstrações contábeis, demonstrando as eventuais inconsistências verificadas, bem como a estratégia e os procedimentos adotados para a verificação.

11 . PROPOSTA ORÇAMENTÁRIA ANUAL PARA O PLANEJAMENTO DAS ATIVIDADES DA INSTITUIÇÃO: No site do Ministério do Planejamento são apresentados os programas temáticos, programas de gestão da manutenção e programas de operações especiais para cada ação governamental. Onde a inalidade e Descrição de cada Ação de Governo subsidiam na elaboração da proposta orçamentária anual para o exercício seguinte.

12

13

14

15

16

17

18

19

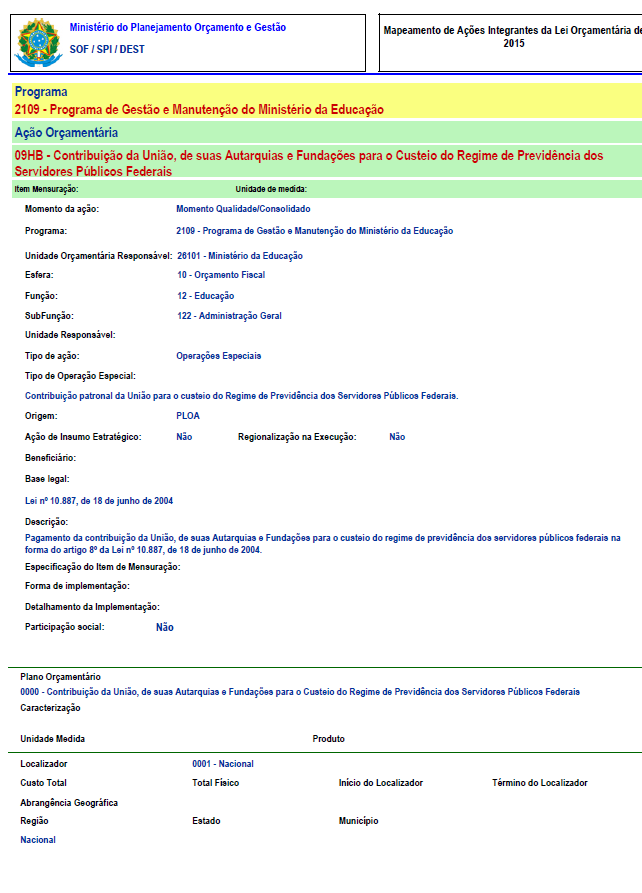

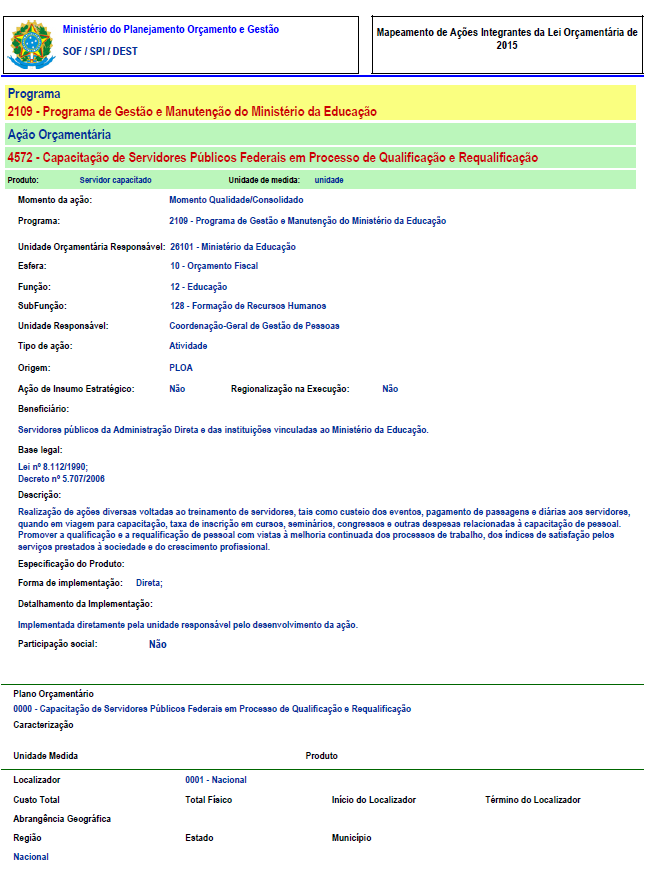

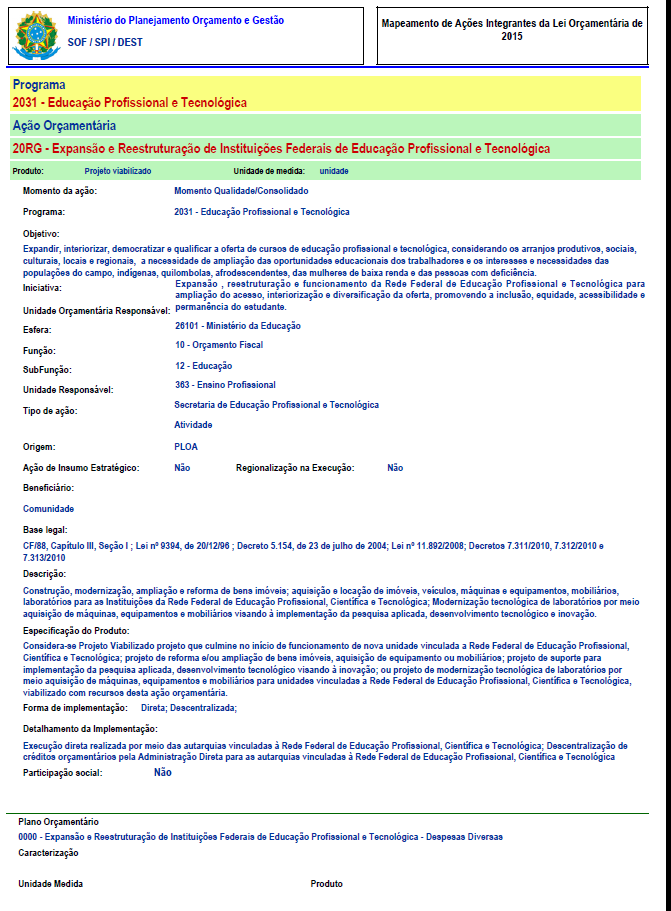

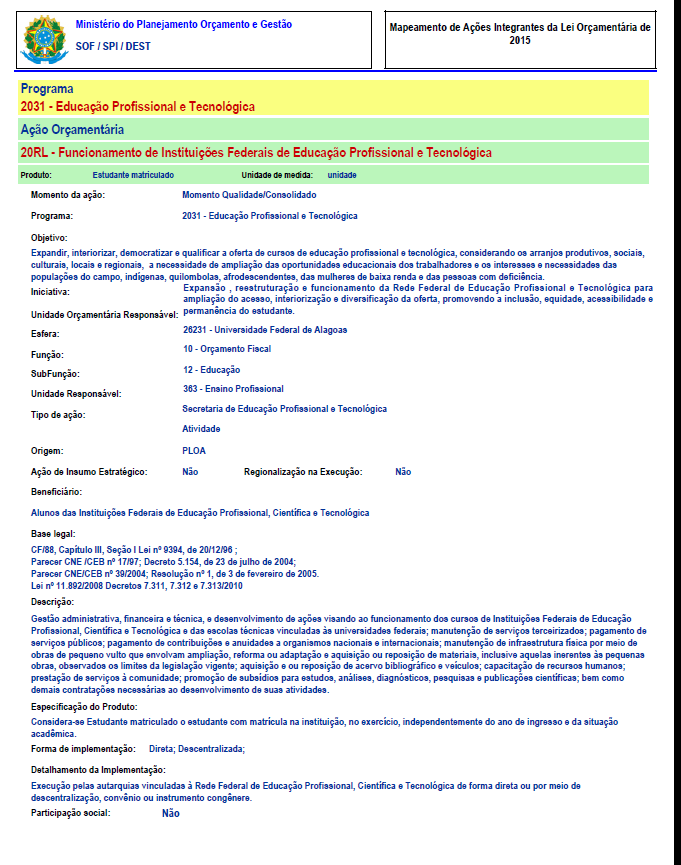

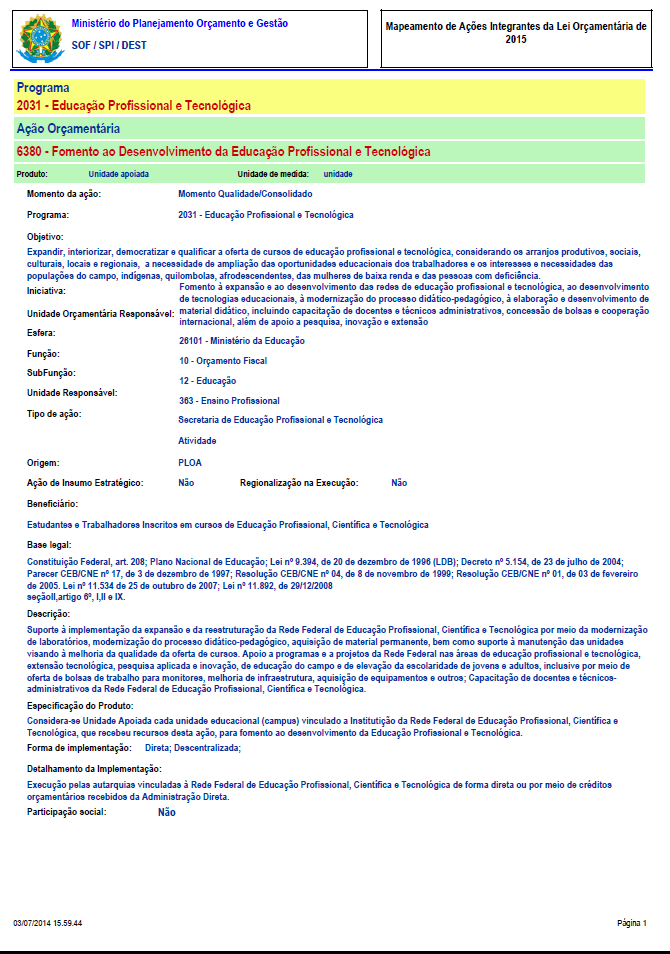

20 .1 Limites Orçamentários Distribuídos no Projeto de Lei Orçamentária - PLOA para 21: A proposta orçamentária anual prevista incluída no SIMEC para o IRN no exercício de 21 para atender as atividades, projetos e operações especiais para a manutenção de toda a infraestrutura composta pelo IRN e dos demais Campi é no montante de R$ , (trezentos sessenta e nove milhões, setecentos vinte reais e setecentos e sessenta e quatro reais), considerando as metas previstas no Plano de Desenvolvimento Institucional PDI, para serem desenvolvidas através do Plano de Ação Institucional no ano de referência. Órgão: 26 - Ministério da Educação Unidade: 2643 Instituto ederal de Educação, Ciência e Tecnologia do RN ORÇAMENTO PREVISTO NA LOA 21 - SIMEC TOTAL R$ , 219-PROGRAMA DE GESTÃO E MANUTENÇÃO DO MEC: R$ , 219.2TP - PAGAMENTO DE PESSOAL ATIVO DA UNIÃO PROGRAMAS PREVIDÊNCIA DE INATIVOS E PENSIONISTAS DA UNIÃO- PAGAMENTO DE APOSENTADORIAS E PENSÕES - SERVIDORES CIVIS 219.9HB - CONTRIBUIÇÃO DA UNIÃO, DE SUAS AUTARQUIAS E UNDAÇÕES PARA O CUSTEIO DO REGIME DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS EDERAIS CAPACITAÇÃO DE SERVIDORES PÚBLICOS EDERAIS EM PROCESSO DE QUALIICAÇÃO E REQUALIICAÇÃO R$ , R$ , R$ 31.2., R$ 3.1., 231-PROGRAMA EDUCAÇÃO PROISSIONAL E TECNOLÓGICA: R$ , 231.2RG - EXPANSÃO E REESTRUTURAÇÃO DE INSTITUIÇÕES EDERAIS DE EDUCAÇÃO 1.., PROISSIONAL E TECNOLÓGICA 231.2RL - UNCIONAMENTO DE INSTITUIÇÕES EDERAIS DE EDUCAÇÃO , PROISSIONAL E TECNOLÓGICA ASSISTÊNCIA AO ESTUDANTE DA , EDUCAÇÃO PROISSIONAL E TECNOLÓGICA OMENTO AO DESENVOLVIMENTO DA EDUCAÇÃO PROISSIONAL E 34.7, TECNOLÓGICA 91-PROGRAMA OPERAÇÕES ESPECIAIS: R$ , 91. ID - GESTÃO DA PARTICIPAÇÃO DE ORGANISMOS E ENTIDADES NACIONAIS E INTERNACIONAIS - CONTRIBUIÇÃO AO CONSELHO NACIONAL DAS INSTITUIÇÕES DA REDE EDERAL DE EDUCAÇÃO PROISSIONAL, CIENTÍICA E TECNOLÓGICA - CONI R$ ,

21 .1.1 Quadro de detalhamento das despesas (QDD) por elemento de despesas nas ações do programa de governo que serão executadas pelo IRN no exercício de 21, compostas por elemento de despesas extraído do SIMEC-214. Programática Programa/Ação/Localização/Produto/Natur eza uncion al Es f Nat I U te Valor 91 Operações Especiais: Gestão da Participação em Organismos e Entidades Nacionais e Internacionais ID Contribuição ao Conselho Nacional das Instituições da Rede ederal de Educação Profissional, Científica e Tecnológica - CONI ID.24 No Estado do Rio Grande do Norte Programática () Instituto ederal do Rio Grande do Norte - Contribuição ao Conselho Nacional das Instituições da Rede ederal de Educação Profissional, Científica e Tecnológica - CONI Contribuições Qtd. ísico: Programa/Ação/Localização/Produto/Natureza unciona l Es f 3341 Nat I U 1 te Educação Profissional e Tecnológica Valor 231.2RG Expansão e Reestruturação de Instituições ederais de Educação Profissional e Tecnológica RG.24 No Estado do Rio Grande do Norte RL Projeto viabilizado (unidade) Instituto ederal do Rio Grande do Norte 2 - PRONATEC Qtd. ísico: Obras e Instalações Equipamentos e Material Permanente uncionamento de Instituições ederais de Educação Profissional e Tecnológica RL.24 No Estado do Rio Grande do Norte Estudante matriculado (unidade)

22 Instituto ederal do Rio Grande do Norte - uncionamento de Instituições ederais de Educação Profissional e Tecnológica Qtd. ísico: Diárias - Civil Auxílio inanceiro a Estudantes Material de Consumo Material de Consumo Passagens e Despesas com Locomoção Outros Serviços de Terceiros - Pessoa ísica Locação de Mão-de-Obra Outros Serviços de Terceiros - Pessoa Jurídica Outros Serviços de Terceiros - Pessoa Jurídica Outros Serviços de Terceiros - Pessoa Jurídica (19)(I) Obrigações Tributárias e Contributivas (19)(I) Obras e Instalações Equipamentos e Material Permanente Equipamentos e Material Permanente Equipamentos de Processamento de Dados Assistência ao Estudante da Educação Profissional e Tecnológica No Estado do Rio Grande do Norte Benefício concedido (unidade) Instituto ederal do Rio Grande do Norte - Assistência ao Qtd. ísico:

23 Estudante da Educação Profissional e Tecnológica Auxílio inanceiro a Estudantes Auxílio inanceiro a Estudantes Material de Consumo Outros Serviços de Terceiros - Pessoa Jurídica Equipamentos e Material Permanente omento ao Desenvolvimento da Educação Profissional e Tecnológica No Estado do Rio Grande do Norte 34.7 Programática Unidade apoiada (unidade) Instituto ederal do Rio Grande do Norte 7 - PROEXT Qtd. ísico: Diárias - Civil Auxílio inanceiro a Estudantes Material de Consumo Passagens e Despesas com Locomoção Outros Serviços de Terceiros - Pessoa Jurídica Equipamentos e Material Permanente Programa/Ação/Localização/Produto/Natureza unciona l Es f Nat I U te Valor 219 Programa de Gestão e Manutenção do Ministério da Educação HB Contribuição da União, de suas Autarquias e undações para o Custeio do Regime de Previdência dos Servidores Públicos ederais HB.24 No Estado do Rio Grande do Norte () Instituto ederal do Rio Grande do Norte - Contribuição da União, de suas Qtd. ísico:

24 Autarquias e undações para o Custeio do Regime de Previdência dos Servidores Públicos ederais Contribuições Patronais TP Pagamento de Pessoal Ativo da União TP.24 No Estado do Rio Grande do Norte () Instituto ederal do Rio Grande do Norte - Pagamento de Pessoal Ativo da União Qtd. ísico: Vencimentos e Vantagens ixas - Pessoal Civil Capacitação de Servidores Públicos ederais em Processo de Qualificação e Requalificação No Estado do Rio Grande do Norte 3.1. Programática Servidor capacitado (unidade) - Capacitação de Servidores Públicos ederais em Processo de Qualificação e Requalificação Qtd. ísico: Diárias - Civil Passagens e Despesas com Locomoção Outros Serviços de Terceiros - Pessoa Jurídica Programa/Ação/Localização/Produto/Natureza unciona l Es f Nat I U te Valor 89 Previdência de Inativos e Pensionistas da União Pagamento de Aposentadorias e Pensões - Servidores Civis No Estado do Rio Grande do Norte Pagamento de Aposentadorias e Pensões - Servidores Civis Qtd. ísico: Aposentadorias e Reformas S Total Geral (Despesas Programadas):

25

26 6. MAPEAMENTO, HIERARQUIZAÇÃO E PRIORIZAÇÃO DAS ATIVIDADES: As áreas de atuação da Unidade de Auditoria Interna são definidas levando em consideração as características do IRN e o planejamento prévio fundamentado na análise de riscos, a qual se embasa nos resultados dos trabalhos da Unidade de Auditoria Interna, da Controladoria Regional da União no Rio Grande do Norte, e do Tribunal de Contas da União. Para a elaboração da matriz de risco e mapeamento das atividades foram levados em consideração todos os programas, ações e atividades que apresentaram créditos orçamentários e sua correlação com as áreas de atuação previstas para a Unidade de Auditoria Interna. O mapeamento será detalhado juntamente com a hierarquização das atividades, pois não só apresentará os programas, ações e atividades, como também os classificará segundo a materialidade, a relevância e a criticidade, a fim de apurar o risco inerente à priorização das atividades a serem realizadas. Para viabilizar a hierarquização de atividades, foi levado em consideração o mapeamento do item anterior, analisando a materialidade, a relevância e a criticidade de cada ação, conforme critérios detalhados a seguir: a) Materialidade: é apurada com base no orçamento, ou seja, o valor da ação é dividido pelo orçamento global para encontrarmos o percentual de contribuição. Essa abordagem leva em consideração o caráter relativo dos valores envolvidos. a.1) Para um melhor entendimento e facilitação na apuração da matriz de risco, atribuímos fatores de 1 a, de acordo com o resultado encontrado, partindo de muito alta materialidade, correspondendo ao fator, até muito baixa materialidade, correspondendo ao fator 1. a.2) Podemos verificar na tabela abaixo o fator e a descrição da materialidade de acordo com o percentual do orçamento (X) ator de Risco Descrição Inferior % Orçamento Superior Muito alta materialidade X > 2% 4 Alta materialidade 1% < X < 2% 3 Média materialidade 1% < X < 1% 2 Baixa materialidade,1% < X < 1% 1 Muito baixa materialidade,1% > X

27 b) Relevância significa a importância relativa ao papel desempenhado por uma determinada questão, situação ou unidade, existente no contexto analisado. Para o entendimento do critério utilizado devemos considerar a tabela abaixo, em que são apresentados fatores, que resultarão da combinação da quantidade de aspectos a serem considerados. Cabe esclarecer que quanto maior for a relevância fator ou 4, a ação está ligada diretamente ao cumprimento da missão Institucional e relacionada ao planejamento estratégico da Instituição, quando a ação for essencial com fator 3 ou 2, a ação comprometem o serviço prestado ao cidadão e que possa comprometer a imagem institucional, e quando o for ação coadjuvante com fator 1, a ação será considerado programas prioritário. Também para um melhor entendimento e facilidade de apurar a matriz de risco, atribuímos notas de 1 a, de acordo com a relevância de cada atividade, levando em consideração os aspectos apresentados. Logo, se for relevante atribuímos ou 4, essencial 3 ou 2 e coadjuvante 1. ator Descrição Aspectos a serem considerados Relevante Atividade ligada diretamente ao cumprimento da missão Institucional 4 Relevante Atividade relacionada ao planejamento estratégico da Instituição 3 Essencial Atividades que comprometem o serviço prestado ao cidadão 2 Essencial Atividades que possam comprometer a imagem institucional 1 Coadjuvante Programas prioritários c) Criticidade: A hierarquização pela criticidade leva em consideração os aspectos a seguir: c.1) Intervalo de tempo entre a última auditoria realizada e o momento do planejamento (quanto maior o intervalo, maior a pontuação). Para um melhor entendimento atribuímos o intervalo na pontuação ou seja: Última auditoria realizada até 6 meses igual a pontuação será zero (), Última auditoria realizada entre seis (6) a doze (12) meses a pontuação será igual a um (1), Última auditoria realizada entre doze(12) a dezoito (18)meses pontuação será igual a dois (2), Última auditoria realizada entre dezoito (18) a vinte e quatro (24) meses, pontuação será igual a três (3), Última auditoria realizada entre 2 a 3 meses, pontuação será igual 4, e Última auditoria realizada acima de 3 meses, pontuação será igual a cinco () c.2) Atividade descentralizada realizada por unidade gestora pertencente à instituição (quanto mais descentralizado, maior a pontuação).

28 Para um melhor entendimento e facilidade de apurar a matriz de risco, atribuímos notas de 1 a, sendo pontuação um (1) quando a Atividade não for descentralizada (mais de 8% das ações principais são realizada na Reitoria ) sendo pontuação dois (2) quando a Atividade não for descentralizada (Ações conjunta na reitoria com média entre 6 e 8 % realizada na reitoria), sendo pontuação três (3) quando a Atividade não for descentralizada (Ações realizada na reitoria entre e 6%), sendo pontuação quatro (4) quando a Atividade for descentralizada (Ações realizada nos Campi entre 3 e %) e por último a pontuação for cinco () quando a Atividade for descentralizada das ações realizada na reitoria - ciclo executada na reitoria com risco médio, ou seja abaixo de 3%). c.3) alha/falta conhecida nos controles internos da instituição (quanto mais falhas conhecidas, maior a pontuação). Para um melhor entendimento atribuímos a seguinte pontuação: quando for um (1) é Sem falhas/faltas de controles internos conhecidas; quando for dois (2) é considerada Indícios de faltas/falhas; quando for três um (3) houve a altas/falhas conhecidas e já auditadas internamente; e quando for quatro (4) houve alhas conhecidas e apontadas pela CGU e quando for cinco () houve alhas conhecidas e apontadas pelo TCU. é Considerando as situações abaixo apresentadas em cada um dos aspectos. Apuramos as notas de cada aspecto, faz-se uma média deles para encontrar a criticidade. Logo, o fator relativo à criticidade é formado pela média aritmética dos componentes empregados para quantificar o risco: (componente 1 + componente 2 + componente 3 ) / 3. CRITÉRIOS DA CRITICIDADE COMPONENTE 1 Intervalo de tempo entre a última auditoria realizada e o momento do planejamento Intervalo de tempo entre a última auditoria realizada e o momento do planejamento Atividade descentralizada realizada por unidade gestora pertencente à instituição Quanto maior o intervalo, maior a pontuação Última auditoria realizada até 6 meses igual: 6 a 12 meses igual 1 de 12 a 18 meses, 2 de 18 a 24 meses, 3 de 2 a 3 meses, 4 acima de 3 meses, COMPONENTE 2 Quanto ao nível de descentralização da atividade Atividade não for descentralizada (mais de 8% das 1 ações principais são realizada na Reitoria ) Atividade não for descentralizada (Ações conjunta na reitoria com média entre 6 e 8 % realizada na 2 Quanto maior a reitoria) descentralização, maior a Atividade não for descentralizada (Ações realizadas pontuação 3 na reitoria entre e 6%), Atividade for descentralizada (Ações realizadas nos 4 Campi entre 3 e %) Atividade for descentralizada das ações realizada na

29 reitoria - ciclo executada na reitoria com risco médio, ou seja, abaixo de 3%) alha/falta conhecida nos controles internos da instituição COMPONENTE 3 alta/falha conhecida nos controles internos da Instituição Quanto maior a falha, maior a pontuação Sem falhas/faltas de controles internos conhecidas 1 Indícios de faltas/falhas 2 altas/falhas conhecidas e já auditadas internamente 3 alhas conhecidas e apontadas pela CGU/TCU 4 alhas conhecidas e apontadas pelo TCU Após definido o Resultado da Matriz de Risco, como ponto crítico serão analisadas as Ações Governamentais referentes aos recursos que serão executadas para o exercício de 21: AÇÂO: 219.2TP- Pagamento de Pessoal Ativo da União e AÇÂO: 231.2RL- uncionamento de Instituições ederais de Educação Profissional e Tecnológica RG - Expansão e Reestruturação de Instituições ederais de Educação Profissional e Tecnológica; Assistência ao Estudante da Educação Profissional e Tecnológica E considerando a visão da equipe de Auditoria Interna apresentamos as ações abaixo que foram levadas em consideração aos processos críticos da Instituição conforme os seguintes critérios quanto à materialidade, à relevância e à criticidade envolvidas em cada ação do Macro Processo da Área abaixo para fortalecimento dos controles internos das Unidades do IRN. Tais valores são obtidos pela multiplicação do resultado apurado de materialidade, relevância e criticidade. Assim sendo, foram priorizadas as ações com resultado da matriz de risco superior a 4 na tabela de Classificações da Matriz de Risco.

30 6.1 Classificações da Matriz de Risco abaixo. ORÇAMENTO PREVISTO NA LOA 21 SIMEC TOTAL R$ , CLASSIICAÇÃO (MAPEAMENTO PARA MATRIZ DE RISCO) PROGRAMA PROGRAMA DE GESTÃO E MANUTENÇÃO DO MEC AÇÃO GOVERNAMENTAL DESCRIÇÃO VALOR EM R$ PERCENTUAL(%) Materialidade Relevância Criticidade Resultado da Matriz de Risco Média dos critérios Criticidade 2, TP- PAGAMENTO DE PESSOAL ATIVO DA UNIÃO , 48,% Muito alta materialidade Relevante 4 6 a 12 meses 1 Atividade não for descentralizada alhas conhecidas e pontadas pela CGU/TCU Média dos critérios Criticidade 2, PAGAMENTOS DE APOSENTADORIAS E PENSÕES SERVIDORES CIVIS , 9,49% Média materialidade 3 Relevante 4 6 a 12 meses 1 Atividade não for descentralizada alhas conhecidas e apontadas pela GU/TCU ,6 Média dos critérios Criticidade HB - CONTRIBUIÇÃO DA UNIÃO, DE SUAS AUTARQUIAS E UNDAÇÕES PARA O CUSTEIO DO REGIME DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS EDERAIS , 8,43% Média materialidade 3 Essencial 3 Até 6 meses Atividade não for descentralizada Sem falhas/faltas de controles internos conhecidas 2 1 9

31 Média dos critérios Criticidade 3,3 Última auditoria realizada de 2 a 3 meses, CAPACITAÇÃO DE SERVIDORES PÚBLICOS EDERAIS EM PROCESSO DE QUALIICAÇÃO E REQUALIICAÇÃO 3.1.,,83% Muito baixa materialidade 1 Relevante Atividade for descentralizada de ações Sem falhas/faltas de controles internos EDUCAÇÃO PROISSIONAL AÇÃO GOVERNAMENTAL DESCRIÇÃO VALOR EM R$ PERCENTUAL (%) Materialidade Relevância Criticidade Resultado da Matriz de Risco Média dos critérios Criticidade RG - EXPANSÃO E REESTRUTURAÇÃO DE INSTITUIÇÕES EDERAIS DE EDUCAÇÃO PROISSIONAL E TECNOLÓGICA 1.., 2,7% Média materialidade 3 Relevante 12 a 18 meses Atividade não for descentralizada 3 4 alhas conhecidas e apontadas pela CGU 4 Média dos critérios Criticidade RL - UNCIONAMENTO DE INSTITUIÇÕES EDERAIS DE EDUCAÇÃO PROISSIONAL E TECNOLÓGICA , 2,6% Muito alta materialidade Relevante 4 12 a 18 meses 2 Atividade for descentralizada 4 altas/falhas conhecidas 3 internamente 6

32 Média dos critérios Criticidade 3, ASSISTÊNCIA AO ESTUDANTE DA EDUCAÇÃO PROISSIONAL E TECNOLÓGICA , 4,24% Média materialidade 3 Relevante 12 a 18 meses 2 Atividade não for descentralizada alhas conhecidas e apontadas pela CGU 4 49, Média dos critérios Criticidade 1,67 6, OMENTO AO DESENVOLVIMENTO DA EDUCAÇÃO PROISSIONAL E TECNOLÓGICA 34.7,,9% Muito baixa materialidade 1 Relevante 4 Até 6 meses Atividade for descentralizada 4 Sem faltas/falhas conhecidas 1 GESTÃO DA PARTICIPAÇÃO DE ORGANISMOS E ENTIDADES NACIONAIS E INTERNACIONAIS AÇÃO GOVERNAMENTAL DESCRIÇÃO VALOR EM R$ PERCENTUAL (%) Materialidade Relevância Criticidade Resultado da Matriz de Risco Média dos critérios Criticidade, ID - - Contribuição ao Conselho Nacional das Instituições da Rede ederal de Educação Profissional, Científica e Tecnológica - CONI ,,3% Muito baixa materialidade 1 Essencial 3 até 6 meses Atividade não for descentralizada Sem faltas/falhas conhecidas 1 1 2,1

33 7. AVALIAÇÃO DE RISCOS DAS AÇÕES DA AUDITORIA INTERNA PREVISTA E OBJETIVOS CONORME DETERMINA A IN 1/27-CGU: 1. MACRO PROCESSO: ÁREA CONTROLE DA GESTÃO: 1.1 PROCESSO/AÇÃO: RELATÓRIO ANUAL DE AUDITORIA INTERNA-RAINT OBJETIVO: Elaborar o Relatório Anual de Auditoria Interna RAINT de 214. Apresentando os resultados dos trabalhos desenvolvidos em 214 pela equipe dos núcleos da Unidade de Auditoria Interna do IRN. RISCO: Inobservância dos procedimentos legais e formais vigentes, em desconformidade com o art. 3º da IN 1/27-CGU. RELEVÂNCIA: Resultados dos trabalhos de auditoria interna para fortalecimento dos controles internos e cumprimento das exigências legais, em conformidade com a IN nº 1, de 3/1/27 de janeiro de 27, alterada pela IN nº9, de 14/11/ PROCESSO/AÇÃO: PLANO ANUAL DE AUDITORIA INTERNA- PAINT OBJETIVO: Elaborar o Plano Anual das Atividades de Auditoria Interna-PAINT/216 das ações que serão desenvolvidas no ano de 21. RISCO: Inobservância dos procedimentos legais e formais vigente. Descumprimento do preceituado no art. 2º da IN nº1 de 3/1/27, modificada pela IN nº 9 de 14/11/27. RELEVÂNCIA: Sistematização das atividades planejadas para serem desenvolvidas em 216.

34 1.3 PROCESSO/AÇÃO: RELATÓRIO DE GESTÃO 214 E 21-Atuação da AUDIN. OBJETIVO: Elaborar e consolidar o item 2.2 do Relatório de Gestão, conforme os normativos do TCU, DN nº 134/213 e Portaria nº 9/214 - TCU, atinente ao exercício de 214 e posteriores alterações para 21. RISCO: Inobservância e descumprimento dos procedimentos legais e formais vigente da DN 134/213, 139/214 e Portaria 9 /214 na elaboração do Relatório de Gestão 214. RELEVÂNCIA: Apresentação dos resultados dos trabalhos de auditoria interna para o fortalecimento da gestão 1.4 PROCESSO/AÇÃO: ATUAÇÃO DA CONTROLADORIA GERAL DA UNIÃO CGU. OBJETIVO: Acompanhar o atendimento das Solicitações de auditoria emitida pela CGU e a implantação do plano de providências junto aos setores auditados, evitando o não atendimento das recomendações. RISCO: Não atendimento às recomendações do Plano de Providência Permanente e não atendimento nas solicitações de Auditórias- S A s pelos setores, não alcance dos objetivos propostos, podendo gerar registros na auditoria de gestão. RELEVÂNCIA: Cumprimento por partes dos setores auditados a implantação das recomendações emanadas nos relatórios da CGU para aprovação das contas sem ressalvas

35 1. - PROCESSO/AÇÃO: ATUAÇÃO DO TRIBUNAL DE CONTAS DA UNIÃO TCU OBJETIVO: Acompanhamento do atendimento aos Acórdãos e Diligências evitando a não implementação pelos setores. RISCO: Inobservância dos procedimentos legais e formais vigentes e Não atendimento às determinações contidas nos Acórdãos e Diligências do TCU, podendo ensejar multas. RELEVÂNCIA: Cumprimento das determinações pelos setores do IRN, bem como o cumprimento das DN s vigentes do exercício nº 134/213-TCU alterada pela 139/214- TCU e a Portaria 9/214-TCU para elaboração do relatório de gestão pela entidade. 1.6 PROCESSO/AÇÃO: PROGRAMA DE AUDITORIA PROCEDIMENTOS OBJETIVO: Capacitação e elaboração dos Programas de Auditoria conjuntamente com a equipe de auditores internos para padronização dos trabalhos. RISCO: Não atendimento aos normativos exigidos nos procedimentos dos Programas de Auditoria para padronização dos trabalhos. RELEVÂNCIA: Padronização na execução dos trabalhos realizados pela equipe da AUDIN e fortalecimentos das áreas auditadas.

36 1.7 PROCESSO /AÇÃO: CONSOLIDAR OS RELATÓRIO DE AUDITORIA INTERNA OBJETIVO: Revisar, Analisar e consolidar os Relatórios de Auditoria elaborados pela equipe da AUDIN do IRN. RISCO: Descumprimento do prazo de envio dos relatórios conforme art. 8º da IN 7/26-CGU RELEVÂNCIA: Encaminhar dentro do prazo o envio A CGU os Relatórios de Auditoria interna do IRN 1.8 PROCESSO /AÇÃO: PPP- RECOMENDAÇÃO DOS RELATÓRIOS DE AUDITORIA INTERNA -PPP OBJETIVO: Verificar a implementação da recomendação emitidas pela AUDIN, através do Plano de Providências Permanente-PPP, referente aos relatórios emitidos pela Auditoria Interna no exercício de 214 e 21 RISCO: Descumprimento das recomendações da Auditoria interna pelos setores auditados do IRN RELEVÂNCIA: Monitoramento para o cumprimento das recomendações emitidas para evitar constatação na auditoria de gestão.

37 2. MACROPROCESSO: ÁREA DA GESTÃO ORÇAMENTÁRIA, INANCEIRA, PATRIMONIAL E SUPRIMENTOS DE BENS E SERVIÇOS 2.1 PROCESSO/AÇÃO: AVALIAÇÃO DA REGULARIDADE DOS PROCESSOS LICITATÓRIOS OBJETIVO: Avaliar, por amostragem, a regularidade dos processos licitatórios realizados no IRN, referente a formalização dos processos, incluindo os atos relativos à dispensa e à inexigibilidade de licitação, selecionados com base nos critérios de materialidade, relevância e criticidade. RISCO: Inobservância dos procedimentos legais e formais vigentes, ocasionando contratações indevidas e ressalvas nas contas. RELEVÂNCIA: Evitar o desvio de finalidade e irregularidades nas contratações públicas, para aprovação das contas sem ressalvas. 2.2 PROCESSO/AÇÃO: CUMPRIMENTO DE CARGA HORÁRIA E CONCESSÃO DE BOLSA A SERVIDORES TÉCNICO ADMINISTRATIVO NAS AÇÕES DA EAD OBJETIVO: Avaliar a existência de acumulação da carga horária realizada pelos servidores administrativos na unidade de EAD e o pagamento de bolsas recebidas pelos servidores técnico administrativos do IRN no tocante as ações de Educação à Distância. RISCO: descumprimento da jornada de trabalho pelo servidor do IRN nas atividades diárias do setor de lotação. RELEVÂNCIA: Cumprimento da carga horária devida nas jornadas laborais do servidor.

38 2.3 PROCESSO/AÇÃO: AVALIAR A ORMALIZAÇÃO E RESULTADO DA ABERTURA DOS PROCESSOS DE TERMO CIRCUNSTANCIADO ADMINISTRATIVO- T C A OBJETIVO: Verificar a formalização do processo e o resultado dos processos relativo ao Termo Circunstanciado Administrativo- TCA s e seus devidos Ressarcimentos e ou a abertura de sindicância no âmbito do IRN RISCO: Descumprimento das normas vigentes, ausência de ressarcimento. RELEVÂNCIA: Verificar a conformidades das informações nos registros para evitar constatação na Auditoria de gestão da entidade. 2.4 PROCESSO/AÇÃO: UTILIZAÇÃO DOS VEÍCULOS OICIAIS OBJETIVO: avaliar o controle de utilização dos veículos oficiais e o controle do fornecimento de combustíveis no âmbito do IRN RISCO: Ausência de controle e acompanhamento da utilização dos veículos oficiais. RELEVÂNCIA: Averiguar a eficácia e oportunidade de melhorias nos controles dos veículos oficiais do IRN

39 2. PROCESSO/AÇÃO AVALIAÇÃO DOS CONTROLES INTERNOS DO ALMOXARIADO OBJETIVO: avaliar o controle de entrada, saída e armazenamento de bens móveis, bem como pagamento a fornecedores. RISCO: Ausência de controle de requisições de entrada e saída de material e fragilizando o controle no estoque. RELEVÂNCIA: Controle de guarda de bens e valores 2.6 PROCESSO/AÇÃO: 3- COLABORADORES DO PRONATEC OBJETIVOS: Avaliar os controles internos da gestão do PRONATEC ofertado no âmbito do IRN, no que concerne ao cumprimento da carga horária e concessão de pagamentos de bolsas a servidores (docentes e técnicos administrativos) em colaboração com o programa. RISCO: ausência de cumprimento da jornada de trabalho dedicado ao PRONATEC e Pagamento de horas não trabalhadas, ocasionada pela ausência de acompanhamento por parte da Coordenação do PRONATEC. RELEVÂNCIA: Controles na carga horária e na concessão de pagamento devidos aos servidores colaboradores do PRONATEC

40 3 MACRO PROCESSO: ÁREA DE PESSOAL: 3.1 PROCESSO/AÇÃO: TRILHAS DE AUDITORIA DE PESSOAL /CGU OBJETIVO: Avaliar e monitorar o cumprimento do prazo das diligências emitidas ao setor de pessoal no sistema de trilhas de pessoal - CGU. RISCO: ausência de cumprimento de prazo para justificava/correção pelo setor de pessoal no sistema de trilhas de pessoal do sistema da CGU, ocasionando concessão de rubricas indevidas na folha de pagamento de pessoal RELEVANTE: Verificar a conformidade das informações justificadas e/ou corrigidas para evitar constatação na Auditoria de Gestão da Entidade. 3.2 PROCESSO/AÇÃO: REQUISIÇÃO, CESSÃO E RESSARCIMENTOS DE SERVIDORES PARA OUTROS ÓRGÃOS. OBJETIVO: Avaliar os controles de vigência das Cessão dos servidores requisitados e/ou cedidos para órgãos federais, estaduais e municipais e seu devido ressarcimento quando for o caso. RISCO: Cessão, ausência de ressarcimento e/ou vigência expirada. RELEVÂNCIA: Controles sistematizados na área de pessoal 3.3 PROCESSO/AÇÃO: AVALIAÇÃO DO CONTROLE INTERNO SOBRE O GERENCIAMENTO DA EXECUÇÃO DOS TERMOS DE COOPERAÇÃO TÉCNICA DOS CURSOS DE PÓS-GRADUAÇÃO E O ACOMPANHAMENTO DA PRESTAÇÃO DE CONTAS OBJETIVO: avaliar o controle Interno e o monitoramento da prestação de contas das transferências concedidas a órgãos federais em relação a cursos de Pós Graduação para os servidores do IRN através dos termos de cooperação conforme informações do relatório de gestão 214. RISCO: ausência de controle interno de acompanhamento sistemático nos Termos de Cooperação entre os órgãos federais. RELEVÂNCIA: Pessoal qualificado e preparado para desenvolvimento das ações institucionais.

41 4. MACRO PROCESSO: ÁREA OPERACIONAL 4.1 PROCESSO/AÇÃO: AVALIAR O CONTROLE DE ALUNOS ASSISTIDOS COM O PROGRAMA DE ASSISTENCIA ESTUDANTIL NO TOCANTE AS AÇÕES DO PLANO NACIONAL DE ASSISTÊNCIA ESTUDANTIL-PNAES OBJETIVO: Avaliar os mecanismos de acompanhamento e avaliação dos discentes contemplados do PNAES, instituído no âmbito do IRN. pela Coordenação de Assistência Estudantil. RISCO: Ausência de acompanhamento por parte das Coordenações de Assistência Estudantil e avaliação do PNAES. RELEVÂNCIA: Contribui para avaliação do resultado da aplicação da política pública no processo ensino aprendizagem dos discentes 4.2 PROCESSO/AÇÃO: INDICADOR DE EVASÃO ESCOLAR - OBJETIVO: Analisar o controle de monitoramento nos resultados dos indicadores de evasão escolar nos últimos 2 anos se existem mecanismos para mitigá-la. RISCO: Ausência de acompanhamento e monitoramento no indicador de evasão nos objetivos estratégicos da gestão RELEVÂNCIA: Efetividade nos resultados dos processos ensino aprendizagem.

42 4.3 PROCESSO/AÇÃO: AVALIAR OS RESULTADOS DOS PROJETOS DE EXTENSÃO OBJETIVO: Verificar o acompanhamento do atingimento das metas/execução dos projetos de extensão elaborados pelos docentes do IRN. RISCO: descumprimento do plano de trabalho no resultado proposto no projeto de extensão. RELEVÂNCIA: Resultado nas ações propostas e benefícios gerados para as comunidades externas e internas. 4.4 PROCESSO/AÇÃO: MAPEAMENTO DE RISCOS DOS PROCESSOS DAS ÁREAS ESTRATÉGICAS DA GESTÃO DA REITORIA - OBJETIVOS: Avaliar os riscos de controles internos das Áreas Estratégicas da Gestão: Pró-Reitoria e Diretorias Sistêmicas, quanto ao mapeamento de processos de cada unidade organizacional. - RISCO: Ausência de rotinas e fluxo de processos para tomada de decisão. - RELEVÂNCIA: Normatização e manuais das atividades diárias das unidades organizacionais 4. PROCESSO/AÇÃO: MAPEAMENTO DE RISCOS DOS PROCESSOS DAS ÁREAS ESTRATÉGICAS DA GESTÃO DA DIAD S - OBJETIVOS: Avaliar os riscos de controles internos das Áreas Estratégicas da Gestão: Diretoria Adminsitrativa, quanto ao mapeamento de processos de cada unidade organizacional.

43 - RISCO: Ausência de rotinas e fluxo de processos para tomada de decisão. - RELEVÂNCIA: Normatização e manuais das atividades diárias das unidades organizacionais 4.) PROCESSO/AÇÃO: CONTRATAÇÃO DE ESTAGIÁRIOS NO IRN - OBJETIVOS: Avaliar a existência de monitoramento por parte do professor orientador aos Estagiários de 2º Grau nas empresas - RISCO: ausência de acompanhamento por parte do professor - RELEVÂNCIA: Controles sistematizados na área de pessoal. MACRO PROCESSO RESERVA TÉCNICA..1 PROCESSO/AÇÃO: Orientação/Assessoramento/Seminários. - OBJETIVOS: Capacitar os servidores sobre controles internos relativo à rotinas administrativas e fragilidades encontradas nas ações de Auditoria, visando à eficiência e eficácia dos controles. - RISCO: Desconhecimento dos normativos vigentes na área de execução. - RELEVÂNCIA: Cumprimento das normas vigentes por parte do gestor para garantir a eficácia dos controles existentes.

44 .2) - PROCESSO/AÇÃO: CAPACITAÇÃO E TREINAMENTOS DA EQUIPE DA AUDIN - OBJETIVOS: Ampliar e tornar mais eficaz os trabalhos do Setor de Auditoria interna, bem como obter elementos de suporte para requalificação e atualização na equipe da AUDIN. - RISCO: Descumprimento do Item II da IN 1/27-CGU - Ações de Desenvolvimento Institucional e Capacitação para a equipe da AUDIN - RELEVÂNCIA: ortalecimento e melhoria da capacitação da equipe da Auditoria interna. 8. REITORIA/CAMPI - AÇÕES DA AUDITORIA INTERNA PREVISTA E OBJETIVOS CONORME DETERMINA A IN 1/27- CGU Nº AÇÃO Ação após avaliação sumária quanto ao risco inerente e sua relevância RAINT PAINT Avaliação sumária quanto ao risco inerente ao objeto a ser auditado e sua relevância em relação à entidade Risco: Inobservância dos procedimentos legais e formais vigentes, em desconformidade com o art. 3º da IN 1/27-CGU. Relevância: Resultados dos trabalhos de auditoria interna para fortalecimento dos controles internos. Risco: Inobservância dos procedimentos legais e formais vigente. Descumprimento do Origem da Demanda CGU CGU Objetivo da auditoria 1. ÁREA DE CONTROLE DA GESTÃO Elaborar o Relatório Anual de Auditoria Interna RAINT de 214. Apresentando os resultados dos trabalhos desenvolvidos em 214 pela equipe dos núcleos da Unidade de Auditoria Interna do IRN. Elaborar o Plano Anual das Atividades de Auditoria Interna- PAINT/216 das ações que serão desenvolvidas no ano de 216. Escopo do trabalho Relato de todas as atividades executadas em conformidade com as planejadas Descrever o planejamento das ações previstas nas áreas de controle da gestão, orçamentária, Local de Realização AUDGE AUDGE Conhecime nto Exigido IN 1/27- CGU IN 7/26- CGU IN 1/27- CGU IN 7/26- CGU Período de Execução Dias 7/1/21 a 3/1/21 1/1/21 a 31/1/21 h/h

45 preceituado no art. 2º da IN nº1 de 3/1/27, modificada pela IN nº 9 de 14/11/27. financeira, patrimonial e recursos humanos a serem auditadas em 216. Relevância: Sistematização das atividades planejadas para serem desenvolvidas em Relatório de Gestão 214 e 21 Risco: Inobservância dos procedimentos legais e formais vigente em descumprimento da DN 134/214 item 2.2 Relatório de Gestão 214. Relevância: Cu mprimento das exigências contidas na DN 139/214 e Portaria 9/214- TCU. CGU/TCU Elaborar e consolidar o item 2.2 do Relatório de Gestão, conforme os normativos do TCU, DN nº 134/213 e Portaria nº 9/214 - TCU, atinente ao exercício de 214 e posteriores alterações para 21. Preencher 1% da alínea do item 2.2 exigidos nos normativos do TCU - DN nº 134/213 - TCU Decisões Normativas do TCU nº 134/214 e normativos vigentes, conforme Portaria nº 9/214-TCU, concernente ao Relatório de Gestão de 214 e 21 AUDGE Núcleo Reitoria e Natal Central / Núcleo Reitoria e Natal Central / Núcleo Alto oeste e Núcleo Seridó IN 63/21 - TCU e DN 127/213 e 132/213 - TCU e Portaria 17/213 TCU e alterações posteriores 2/1/21 a 16/1/21 896

46 Nº AÇÃO Ação após avaliação sumária quanto ao risco inerente e sua relevância Avaliação sumária quanto ao risco inerente ao objeto a ser auditado e sua relevância em relação à entidade Origem da Demanda Objetivo da auditoria Escopo do trabalho Local de Realização Conhecime nto Exigido Período de Execução Dias h/h Atuação da CGU Atuação do TCU Programas de Auditoria- Procedimentos Risco: Não atendimento às recomendações do Plano de Providência Permanente e não atendimento nas solicitações de Auditórias- S A s pelos setores, não alcance dos objetivos propostos, podendo gerar registros na auditoria de gestão. Relevância: Cumprimento por partes dos setores auditados a implantação das recomendações emanadas nos relatórios da CGU para aprovação das contas sem ressalvas Risco: descumprimento por parte dos setores das determinações emanadas pelo TCU podendo ensejar multas Relevância: Cumprimento das determinações do TCU evitando julgamento das contas sem ressalvas. Risco: descumprimento das orientações contidas nos programa e auditoria ocasionando fragilidades na padronização dos trabalhos. Relevância: Padronização na execução dos trabalhos realizados pela equipe da CGU TCU AUDGE 1. ÁREA DE CONTROLE DA GESTÃO Acompanhar o atendimento das Solicitações de auditoria emitida pela CGU e a implantação do plano de providências junto aos setores auditados, evitando o não atendimento das recomendações.. Acompanhamento do atendimento aos Acórdãos e Diligências evitando a não implementação pelos setores Capacitação e Elaboração dos Programas de Auditoria conjuntamente com a equipe de auditores internos para padronização dos trabalhos que serão utilizados na realização das auditorias previstas Consolidar 1% das respostas dos setores sobre as recomendações dos relatórios da CGU e como também acompanhar o preenchimento dos quadros 11.2 da DN 134/213-TCU para o Relatório de Gestão/214 1% dos Acórdãos e diligências ocorridos em 214, bem como o Acompanhamento do preenchimento dos quadros do item 11.1 da DN 134/213- TCU e 139/214- TCU Elaborar 1% dos programas correspondentes a cada ação de auditoria do PAINT/214 AUDGE AUDGE AUDGE Núcleo Reitoria Relatórios emitidos pela CGU DN s 134/213 - TCU e Portaria 17/213 TCU e alterações posteriores Legislações pertinentes ao assunto da nota. 3/8/21 a 14/8/21 1/7/21 a 1/7/21; 1/12/21 8/12/21 19/1/21 a 27/2/

PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA PAINT2011

Ministério da Educação Centro Federal de Educação Tecnológica Celso Suckow da Fonseca Conselho Diretor UNIDADE DE AUDITORIA INTERNA PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA PAINT2011 Introdução O

Ministério da Educação Centro Federal de Educação Tecnológica Celso Suckow da Fonseca Conselho Diretor UNIDADE DE AUDITORIA INTERNA PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA PAINT2011 Introdução O

UNIDADE DE AUDITORIA INTERNA (UAUDI) Conceitos & Normativos

Conceitos & Normativos") UNIDADE DE AUDITORIA INTERNA (UAUDI) Conceitos & Normativos Exercício 2015 Auditoria Interna Unidade de Auditoria Interna - CEFET/RJ Normativos: Portaria nº 07, de 15/01/2001: cria a Unidade de Auditoria

UNIDADE DE AUDITORIA INTERNA (UAUDI) Conceitos & Normativos Exercício 2015 Auditoria Interna Unidade de Auditoria Interna - CEFET/RJ Normativos: Portaria nº 07, de 15/01/2001: cria a Unidade de Auditoria

AUDITORIA GERAL/IFRN RELATÓRIO CONSOLIDADO Nº 03/2014 AUDGE. Relatório da Ação 1.3 Programas de Auditoria

AUDITORIA GERAL/IFRN RELATÓRIO CONSOLIDADO Nº 03/2014 AUDGE Relatório da Ação 1.3 Programas de Auditoria Natal/RN Abril- 2014 SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO,

AUDITORIA GERAL/IFRN RELATÓRIO CONSOLIDADO Nº 03/2014 AUDGE Relatório da Ação 1.3 Programas de Auditoria Natal/RN Abril- 2014 SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO,

RESOLUÇÃO Nº 022/2011, DE 28 DE ABRIL DE 2011 CONSELHO UNIVERSITÁRIO UNIVERSIDADE FEDERAL DE ALFENAS UNIFAL-MG

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Alfenas - UNIFAL-MG Secretaria Geral RESOLUÇÃO Nº 022/2011, DE 28 DE ABRIL DE 2011 CONSELHO UNIVERSITÁRIO UNIVERSIDADE FEDERAL DE ALFENAS UNIFAL-MG O Conselho

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Alfenas - UNIFAL-MG Secretaria Geral RESOLUÇÃO Nº 022/2011, DE 28 DE ABRIL DE 2011 CONSELHO UNIVERSITÁRIO UNIVERSIDADE FEDERAL DE ALFENAS UNIFAL-MG O Conselho

PAINT 2012 PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA DE 2012 SETORES ENVOLVIDOS: REITORIA/CAMPI. Unidade de Auditoria Interna

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA AUDITORIA INTERNA PAINT 2012 PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA DE 2012 SETORES ENVOLVIDOS: REITORIA/CAMPI Unidade de

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA AUDITORIA INTERNA PAINT 2012 PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA DE 2012 SETORES ENVOLVIDOS: REITORIA/CAMPI Unidade de

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO Unidade Auditada: UNIVERSIDADE FEDERAL RURAL DE PERNAMBUCO Município - UF: Recife - PE Relatório nº: 201315715

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO Unidade Auditada: UNIVERSIDADE FEDERAL RURAL DE PERNAMBUCO Município - UF: Recife - PE Relatório nº: 201315715

Associação Matogrossense dos Municípios

RESOLUÇÃO N.º 004/2010 Dispõe sobre a produção de normas e procedimentos para realização de auditorias internas e inspeções na Associação Matogrossense dos Municípios - AMM. A Presidência da Associação

RESOLUÇÃO N.º 004/2010 Dispõe sobre a produção de normas e procedimentos para realização de auditorias internas e inspeções na Associação Matogrossense dos Municípios - AMM. A Presidência da Associação

PRESIDÊNCIA DA REPÚBLICA CASA CIVIL SECRETARIA DE CONTROLE INTERNO COORDENAÇÃO-GERAL DE AUDITORIA RELATÓRIO DE AUDITORIA

PRESIDÊNCIA DA REPÚBLICA CASA CIVIL SECRETARIA DE CONTROLE INTERNO COORDENAÇÃO-GERAL DE AUDITORIA TIPO DE AUDITORIA : Auditoria de Gestão EXERCÍCIO : 2009 PROCESSO : 0912/2010 UNIDADE AUDITADA : Empresa

PRESIDÊNCIA DA REPÚBLICA CASA CIVIL SECRETARIA DE CONTROLE INTERNO COORDENAÇÃO-GERAL DE AUDITORIA TIPO DE AUDITORIA : Auditoria de Gestão EXERCÍCIO : 2009 PROCESSO : 0912/2010 UNIDADE AUDITADA : Empresa

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA PAINT 2016

2016 MINISTÉRIO PÚBLICO DA UNIÃO Interna PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA PAINT 2016 BRASÍLIA 2015 MINISTÉRIO PÚBLICO DA UNIÃO AUDITORIA INTERNA SECRETARIA DE AUDITORIA PLANO ANUAL DE ATIVIDADES

2016 MINISTÉRIO PÚBLICO DA UNIÃO Interna PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA PAINT 2016 BRASÍLIA 2015 MINISTÉRIO PÚBLICO DA UNIÃO AUDITORIA INTERNA SECRETARIA DE AUDITORIA PLANO ANUAL DE ATIVIDADES

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TOMADA DE CONTAS ANUAL AGREGADA TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 71000.002060/2007-90

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TOMADA DE CONTAS ANUAL AGREGADA TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 71000.002060/2007-90

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 25160.000544/2007-44 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 25160.000544/2007-44 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 25106.000.849/2007-19 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 25106.000.849/2007-19 UNIDADE AUDITADA

- PLANO ANUAL DE AUDITORIA -

TRIBUNAL DE JUSTIÇA DO ESTADO DE RORAIMA NÚCLEO DE CONTROLE INTERNO - PLANO ANUAL DE AUDITORIA - NÚCLEO DE CONTROLE INTERNO EXERCÍCIO 2014 NOVEMBRO 2013 INTRODUÇÃO O Plano Anual de Auditoria do Núcleo

TRIBUNAL DE JUSTIÇA DO ESTADO DE RORAIMA NÚCLEO DE CONTROLE INTERNO - PLANO ANUAL DE AUDITORIA - NÚCLEO DE CONTROLE INTERNO EXERCÍCIO 2014 NOVEMBRO 2013 INTRODUÇÃO O Plano Anual de Auditoria do Núcleo

A ATUAÇÃO DA AUDITORIA INTERNA E DA CGU E O PROCESSO ANUAL DE CONTAS. Novembro - 2011

A ATUAÇÃO DA AUDITORIA INTERNA E DA CGU E O PROCESSO ANUAL DE CONTAS Novembro - 2011 1. A Auditoria Interna 1.1 Como é a distinção entre Sistema de Controle Interno do Poder Executivo Federal e o Controle

A ATUAÇÃO DA AUDITORIA INTERNA E DA CGU E O PROCESSO ANUAL DE CONTAS Novembro - 2011 1. A Auditoria Interna 1.1 Como é a distinção entre Sistema de Controle Interno do Poder Executivo Federal e o Controle

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 01341.000109/2007-23 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 01341.000109/2007-23 UNIDADE AUDITADA

Relatório de Auditoria Interna Consolidado nº 02/2015- AUDGE. Ação: 1.3 ITENS DO RELATÓRIO DE GESTÃO DA AUDITORIA INTERNA

Relatório de Auditoria Interna Consolidado nº 02/2015- AUDGE Ação: 1.3 ITENS DO RELATÓRIO DE GESTÃO DA AUDITORIA INTERNA Entidade: Instituto Federal de Educação, Ciência e Tecnologia do Rio Grande do Norte

Relatório de Auditoria Interna Consolidado nº 02/2015- AUDGE Ação: 1.3 ITENS DO RELATÓRIO DE GESTÃO DA AUDITORIA INTERNA Entidade: Instituto Federal de Educação, Ciência e Tecnologia do Rio Grande do Norte

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2007 PROCESSO Nº

RELATÓRIO FINAL DE AUDITORIA

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA BAIANO AUDITORIA INTERNA Rua do Rouxinol,115 - Bairro do Imbuí - CEP: 41720052

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA BAIANO AUDITORIA INTERNA Rua do Rouxinol,115 - Bairro do Imbuí - CEP: 41720052

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

1 PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

1 PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

Auditoria Interna Plano Anual de Atividades de Auditoria Interna PAINT/2015

Plano Anual de Atividades de Auditoria Interna PAINT/2015 SUMÁRIO 1. Introdução... 3 2. DNPM e a Administração... 3 2.1. Administração do DNPM... 3 2.2. Missão e Visão... 4 3. Auditoria Interna... 4 3.1.

Plano Anual de Atividades de Auditoria Interna PAINT/2015 SUMÁRIO 1. Introdução... 3 2. DNPM e a Administração... 3 2.1. Administração do DNPM... 3 2.2. Missão e Visão... 4 3. Auditoria Interna... 4 3.1.

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

COMPANHIA DE DESENVOLVIMENTO DOS VALES DO SÃO FRANCISCO E DO PARNAÍBA - MI NORMA DE AUDITORIA (NOR-902)

") COMPANHIA DE DESENVOLVIMENTO DOS VALES DO SÃO FRANCISCO E DO PARNAÍBA Vinculada ao Ministério da Integração Nacional - MI NORMA DE AUDITORIA (NOR-902) FOR-101/01 NORMAS ESPECIAIS CÓDIGO: 900 FOLHA Nº:

COMPANHIA DE DESENVOLVIMENTO DOS VALES DO SÃO FRANCISCO E DO PARNAÍBA Vinculada ao Ministério da Integração Nacional - MI NORMA DE AUDITORIA (NOR-902) FOR-101/01 NORMAS ESPECIAIS CÓDIGO: 900 FOLHA Nº:

PLANO ANUAL DE ATIVIDADES DA AUDITORIA INTERNA

PLANO ANUAL DE ATIVIDADES DA PAINT 2016 OUTUBRO/2015 Rua Albino Torraca, 1009 Jardim América. CEP: 79.825 010 Dourados/MS Í N D I C E ANEXOS... 3 1. INTRODUÇÃO... 4 2. PREVISÃO ORÇAMENTÁRIA PARA 2016...

PLANO ANUAL DE ATIVIDADES DA PAINT 2016 OUTUBRO/2015 Rua Albino Torraca, 1009 Jardim América. CEP: 79.825 010 Dourados/MS Í N D I C E ANEXOS... 3 1. INTRODUÇÃO... 4 2. PREVISÃO ORÇAMENTÁRIA PARA 2016...

PLANO ANUAL DE AUDITORIA. Tribunal Superior do Trabalho

PLANO ANUAL DE AUDITORIA 2014 Tribunal Superior do Trabalho PLANO ANUAL DE AUDITORIA 2014 Secretaria de Controle Interno PLANO ANUAL DE AUDITORIA DA SECRETARIA DE CONTROLE INTERNO - EXERCÍCIO 2014 Aprovado

PLANO ANUAL DE AUDITORIA 2014 Tribunal Superior do Trabalho PLANO ANUAL DE AUDITORIA 2014 Secretaria de Controle Interno PLANO ANUAL DE AUDITORIA DA SECRETARIA DE CONTROLE INTERNO - EXERCÍCIO 2014 Aprovado

PARECER - PROCESSO DE CONTAS ANUAL - AUDIN

PARECER - PROCESSO DE CONTAS ANUAL - AUDIN TIPO DE AUDITORIA: Avaliação do Processo de Contas da Entidade Fase de Apuração: exercício 2010 Unidade: Instituto Federal de Educação, Ciência e Tecnologia do

PARECER - PROCESSO DE CONTAS ANUAL - AUDIN TIPO DE AUDITORIA: Avaliação do Processo de Contas da Entidade Fase de Apuração: exercício 2010 Unidade: Instituto Federal de Educação, Ciência e Tecnologia do

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

Coordenadoria de Controle Interno

Plano Anual de Auditoria Exercício de 2014* *Elaborado em consonância com os dispositivos da Resolução TRESC n. 7.265, de 12 de dezembro de 2001 e da Resolução CNJ n. 171, 1º de março de 2013. I - Unidade

Plano Anual de Auditoria Exercício de 2014* *Elaborado em consonância com os dispositivos da Resolução TRESC n. 7.265, de 12 de dezembro de 2001 e da Resolução CNJ n. 171, 1º de março de 2013. I - Unidade

Certificado de Auditoria

Certificado de Auditoria Anual de Contas Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno Certificado: 201406269 Processo: 00350.001455/2014-86 Unidades

Certificado de Auditoria Anual de Contas Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno Certificado: 201406269 Processo: 00350.001455/2014-86 Unidades

RELATÓRIO DE AUDITORIA DE CONFORMIDADE N 02/2014 REITORIA / PROAD / DGP GESTÃO DE RECURSOS HUMANOS

Ministério da Educação Secretaria de Educação Profissional e Tecnológica Instituto Federal de Educação, Ciência e Tecnologia do Amazonas Auditoria Interna do IFAM Rua Ferreira Pena nº. 1109, Centro, Manaus/AM

Ministério da Educação Secretaria de Educação Profissional e Tecnológica Instituto Federal de Educação, Ciência e Tecnologia do Amazonas Auditoria Interna do IFAM Rua Ferreira Pena nº. 1109, Centro, Manaus/AM

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 08297.001142/2007-01 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 08297.001142/2007-01 UNIDADE AUDITADA

Política de Gerenciamento de Risco Operacional

Política de Gerenciamento de Risco Operacional Departamento Controles Internos e Compliance Fevereiro/2011 Versão 4.0 Conteúdo 1. Introdução... 3 2. Definição de Risco Operacional... 3 3. Estrutura de

Política de Gerenciamento de Risco Operacional Departamento Controles Internos e Compliance Fevereiro/2011 Versão 4.0 Conteúdo 1. Introdução... 3 2. Definição de Risco Operacional... 3 3. Estrutura de

SUMÁRIO EXECUTIVO - RELATÓRIO DE AUDITORIA nº 009/2009 Página 1 de 8 SUMÁRIO EXECUTIVO

SUMÁRIO EXECUTIVO - RELATÓRIO DE AUDITORIA nº 009/2009 Página 1 de 8 PRESIDÊNCIA DA REPÚBLICA EMPRESA BRASIL DE COMUNICAÇÃO AUDITORIA INTERNA SUMÁRIO EXECUTIVO Tema: DESPESAS COM SUPRIMENTO DE FUNDOS NA

SUMÁRIO EXECUTIVO - RELATÓRIO DE AUDITORIA nº 009/2009 Página 1 de 8 PRESIDÊNCIA DA REPÚBLICA EMPRESA BRASIL DE COMUNICAÇÃO AUDITORIA INTERNA SUMÁRIO EXECUTIVO Tema: DESPESAS COM SUPRIMENTO DE FUNDOS NA

DECRETO Nº 212/2016 DE 18 DE JANEIRO DE 2016.

DECRETO Nº 212/2016 DE 18 DE JANEIRO DE 2016. APROVA O PLANO ANUAL DE AUDITORIA INTERNA PAAI 2016, PREVISTO NA INSTRUÇÃO NORMATIVA SCI N 02/2008, DE RESPONSABILIDADE DA UNIDADE DE CONTROLE INTERNO, E DÁ

DECRETO Nº 212/2016 DE 18 DE JANEIRO DE 2016. APROVA O PLANO ANUAL DE AUDITORIA INTERNA PAAI 2016, PREVISTO NA INSTRUÇÃO NORMATIVA SCI N 02/2008, DE RESPONSABILIDADE DA UNIDADE DE CONTROLE INTERNO, E DÁ

CÂMARA MUNICIPAL DE VEREADORES DE PARNAMIRIM Casa Antônio Lustosa de Oliveira Cabral CNPJ n.º 35.446.376/0001-09

LEI N.º 741/2009 EMENTA: Dispõe sobre a instituição do Sistema de Controle Interno SCI do Poder Legislativo Municipal, cria o Órgão Central do SCI e dá outras providências. A MESA DIRETORA DA CÂMARA MUNICIPAL

LEI N.º 741/2009 EMENTA: Dispõe sobre a instituição do Sistema de Controle Interno SCI do Poder Legislativo Municipal, cria o Órgão Central do SCI e dá outras providências. A MESA DIRETORA DA CÂMARA MUNICIPAL

RESOLUÇÃO Nº 11, DE 04 DE NOVEMBRO DE 2015. Art. 1º Aprovar, na forma do Anexo, a Norma de Capacitação de Servidores da APO.

RESOLUÇÃO Nº 11, DE 04 DE NOVEMBRO DE 2015 A DIRETORIA EXECUTIVA DA AUTORIDADE PÚBLICA OLÍMPICA APO, no uso das atribuições que lhe conferem o inciso XIV do Parágrafo Segundo da Cláusula Décima Quinta

RESOLUÇÃO Nº 11, DE 04 DE NOVEMBRO DE 2015 A DIRETORIA EXECUTIVA DA AUTORIDADE PÚBLICA OLÍMPICA APO, no uso das atribuições que lhe conferem o inciso XIV do Parágrafo Segundo da Cláusula Décima Quinta

PODER JUDICIÁRIO FEDERAL TRIBUNAL REGIONAL ELEITORAL DE PERNAMBUCO

PODER JUDICIÁRIO FEDERAL TRIBUNAL REGIONAL ELEITORAL DE PERNAMBUCO SECRETARIA DE CONTROLE INTERNO Av. Agamenon Magalhães, 1.160 - Graças - 52010-904 Recife - PE Telefone: (81) 3194.9296 Fax (81) 3194.9301

PODER JUDICIÁRIO FEDERAL TRIBUNAL REGIONAL ELEITORAL DE PERNAMBUCO SECRETARIA DE CONTROLE INTERNO Av. Agamenon Magalhães, 1.160 - Graças - 52010-904 Recife - PE Telefone: (81) 3194.9296 Fax (81) 3194.9301

PLANO ANUAL DE AUDITORIA INTERNA PAAI - 2014

I INTRODUÇÃO: PLANO ANUAL DE AUDITORIA INTERNA PAAI - 2014 O presente PAAI Plano de Auditoria Interna para o exercício de 2014 da SGCI Secretaria Geral de Controle Interno da Câmara Municipal de Domingos

I INTRODUÇÃO: PLANO ANUAL DE AUDITORIA INTERNA PAAI - 2014 O presente PAAI Plano de Auditoria Interna para o exercício de 2014 da SGCI Secretaria Geral de Controle Interno da Câmara Municipal de Domingos

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2010 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2010 PROCESSO Nº

ORIENTAÇÃO TÉCNICA AGE Nº 01/2015 NORMAS GERAIS DE PROCEDIMENTOS DAS CCIs

Orienta as Coordenações de Controle Interno (CCIs) dos órgãos e entidades da Administração Pública Direta do Poder Executivo Estadual e demais estruturas de controle existentes nos órgãos e entidades da

Orienta as Coordenações de Controle Interno (CCIs) dos órgãos e entidades da Administração Pública Direta do Poder Executivo Estadual e demais estruturas de controle existentes nos órgãos e entidades da

Auditoria Interna PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA 2016 INDICE

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO Instituto Federal de Educação, Ciência e Tecnologia do Pará Av. João Paulo II, s/n Castanheira 66.645-240 Belém-PA Auditoria Interna PLANO ANUAL DE ATIVIDADES

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO Instituto Federal de Educação, Ciência e Tecnologia do Pará Av. João Paulo II, s/n Castanheira 66.645-240 Belém-PA Auditoria Interna PLANO ANUAL DE ATIVIDADES

RESOLUÇÃO N 08/2013 TCE, DE 23 DE ABRIL DE 2013

RESOLUÇÃO N 08/2013 TCE, DE 23 DE ABRIL DE 2013 Dispõe sobre os procedimentos a serem adotados em auditoria operacional no âmbito do Tribunal de Contas do Estado do Rio Grande do Norte. O TRIBUNAL DE CONTAS

RESOLUÇÃO N 08/2013 TCE, DE 23 DE ABRIL DE 2013 Dispõe sobre os procedimentos a serem adotados em auditoria operacional no âmbito do Tribunal de Contas do Estado do Rio Grande do Norte. O TRIBUNAL DE CONTAS

RELATÓRIO DE AUDITORIA PREVENTIVA N 03/2014 Avaliação Objetiva Gestão de Patrimônio Imobiliário do IFAM

Ministério da Educação Secretaria de Educação Profissional e Tecnológica Instituto Federal de Educação, Ciência e Tecnologia do Amazonas Auditoria Interna do IFAM Rua Ferreira Pena nº. 1109, Centro, Manaus/AM

Ministério da Educação Secretaria de Educação Profissional e Tecnológica Instituto Federal de Educação, Ciência e Tecnologia do Amazonas Auditoria Interna do IFAM Rua Ferreira Pena nº. 1109, Centro, Manaus/AM

PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA EXERCÍCIO DE 2014 -PAINT/2014

PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA EXERCÍCIO DE 2014 -PAINT/2014 1 MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE BRASÍLIA - IFB NÚCLEO DE AUDITORIA INTERNA PLANO

PLANO ANUAL DE ATIVIDADES DE AUDITORIA INTERNA EXERCÍCIO DE 2014 -PAINT/2014 1 MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE BRASÍLIA - IFB NÚCLEO DE AUDITORIA INTERNA PLANO

CÓPIA MINISTÉRIO DA FAZENDA Conselho Administrativo de Recursos Fiscais

Fl. 2 MINISTÉRIO DA FAZENDA Conselho Administrativo de Recursos Fiscais PORTARIA CARF Nº 64, DE 18 DE NOVEMBRO DE 2015. Dispõe sobre a Política de Gestão de Riscos do Conselho Administrativo de Recursos

Fl. 2 MINISTÉRIO DA FAZENDA Conselho Administrativo de Recursos Fiscais PORTARIA CARF Nº 64, DE 18 DE NOVEMBRO DE 2015. Dispõe sobre a Política de Gestão de Riscos do Conselho Administrativo de Recursos

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

ESTRUTURA DE GERENCIAMENTO DO RISCO OPERACIONAL DO BANCO COOPERATIVO SICREDI E EMPRESAS CONTROLADAS

ESTRUTURA DE GERENCIAMENTO DO RISCO OPERACIONAL DO BANCO COOPERATIVO SICREDI E EMPRESAS CONTROLADAS Versão : 31 de dezembro de 2008 CONTEÚDO 1. INTRODUÇÃO...3 2. ORGANIZAÇÃO DA GESTÃO DE RISCO OPERACIONAL...3

ESTRUTURA DE GERENCIAMENTO DO RISCO OPERACIONAL DO BANCO COOPERATIVO SICREDI E EMPRESAS CONTROLADAS Versão : 31 de dezembro de 2008 CONTEÚDO 1. INTRODUÇÃO...3 2. ORGANIZAÇÃO DA GESTÃO DE RISCO OPERACIONAL...3

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 54150.000243/2007-38 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 54150.000243/2007-38 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 08700.000687/2007-82 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 08700.000687/2007-82 UNIDADE AUDITADA

: Fundo de Garantia para Promoção da Competitividade - FGPC RELATÓRIO DE AUDITORIA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-REGIONAL DA UNIÃO NO ESTADO DO RIO DE JANEIRO TIPO DE AUDITORIA : Auditoria de Gestão EXERCÍCIO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CONTROLADORIA-REGIONAL DA UNIÃO NO ESTADO DO RIO DE JANEIRO TIPO DE AUDITORIA : Auditoria de Gestão EXERCÍCIO

Capacitação. Sistemática de Avaliação de Desempenho - AD

Capacitação Sistemática de Avaliação de Desempenho - AD Introdução Referencial legal Conceitos básicos da sistemática de avaliação de desempenho Objetivos e benefícios da avaliação de desempenho Quem está

Capacitação Sistemática de Avaliação de Desempenho - AD Introdução Referencial legal Conceitos básicos da sistemática de avaliação de desempenho Objetivos e benefícios da avaliação de desempenho Quem está

Página 1 de 5 SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DA PARAÍBA CONSELHO UNIVERSITÁRIO RESOLUÇÃO Nº 02/2002 Aprova o Regimento Interno da Coordenação de Controle Interno da UFPB. Legislação correlata:

Página 1 de 5 SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DA PARAÍBA CONSELHO UNIVERSITÁRIO RESOLUÇÃO Nº 02/2002 Aprova o Regimento Interno da Coordenação de Controle Interno da UFPB. Legislação correlata:

Plano Anual de Atividades de Auditoria Interna- PAINT. Exercício 2015. Auditoria Interna

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Amapá - UNIFAP-AP Rod. Juscelino Kubitscheck, Km 02, S/Nº. Macapá/AP. CEP 68.900.-000 Fone: (96) 3312-1713 Auditoria Interna Plano Anual de Atividades de

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Amapá - UNIFAP-AP Rod. Juscelino Kubitscheck, Km 02, S/Nº. Macapá/AP. CEP 68.900.-000 Fone: (96) 3312-1713 Auditoria Interna Plano Anual de Atividades de

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO SUPERIOR TERMO DE REFERÊNCIA 028/2010

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO SUPERIOR TERMO DE REFERÊNCIA 028/2010 1 NÚMERO E TÍTULO DO PROJETO Projeto OEI/BRA/10/002 - Atualização dos Processos de Gestão e Avaliação de Políticas e

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO SUPERIOR TERMO DE REFERÊNCIA 028/2010 1 NÚMERO E TÍTULO DO PROJETO Projeto OEI/BRA/10/002 - Atualização dos Processos de Gestão e Avaliação de Políticas e

PARECER DA UNIDADE DE AUDITORIA INTERNA

1/14 PARECER DA UNIDADE DE AUDITORIA INTERNA A Unidade de da FUNDAÇÃO UNIVERSIDADE FEDERAL DO AMAZONAS, em função do disposto no Parágrafo 6º do Artigo 15 do Decreto nº. 3.591, de 06/09/2000 redação que

1/14 PARECER DA UNIDADE DE AUDITORIA INTERNA A Unidade de da FUNDAÇÃO UNIVERSIDADE FEDERAL DO AMAZONAS, em função do disposto no Parágrafo 6º do Artigo 15 do Decreto nº. 3.591, de 06/09/2000 redação que

PROJETO DE COOPERAÇÃO TÉCNICA INTERNACIONAL. Projeto 914 BRA5065 - PRODOC-MTC/UNESCO DOCUMENTO TÉCNICO Nº 03

PROJETO DE COOPERAÇÃO TÉCNICA INTERNACIONAL Diretrizes e Estratégias para Ciência, Tecnologia e Inovação no Brasil Projeto 914 BRA5065 - PRODOC-MTC/UNESCO DOCUMENTO TÉCNICO Nº 03 RELATÓRIO TÉCNICO CONCLUSIVO

PROJETO DE COOPERAÇÃO TÉCNICA INTERNACIONAL Diretrizes e Estratégias para Ciência, Tecnologia e Inovação no Brasil Projeto 914 BRA5065 - PRODOC-MTC/UNESCO DOCUMENTO TÉCNICO Nº 03 RELATÓRIO TÉCNICO CONCLUSIVO

PROCESSO DE AUTO AVALIAÇÃO FACULDADE DE DIREITO DO SUL DE MINAS - QUADRO RESUMO