EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA VARA ÚNICA DA COMARCA DE LOUVEIRA, ESTADO DE SÃO PAULO

|

|

|

- Arthur Cabreira

- 5 Há anos

- Visualizações:

Transcrição

1 EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA VARA ÚNICA DA COMARCA DE LOUVEIRA, ESTADO DE SÃO PAULO Processo nº Análise Prévia R4C ASSESSORIA EMPRESARIAL ESPECIALIZADA LTDA., Administradora Judicial nomeada nos autos do Pedido de Recuperação Judicial das empresas MULTIVETRO INDUSTRIA E COMÉRCIO DE VIDROS ESPECIAIS LTDA., vem, respeitosamente à presença de Vossa Excelência, em atenção à r. decisão de fls. 330/334, apresentar o resultado da análise prévia realizada nos seguintes termos: Esta Administradora Judicial informa que tomou ciência da r. decisão de fls. 330/334, determinando a realização de constatação de funcionamento da empresa e a avaliação da presença dos requisitos de natureza formal para o eventual processamento do presente processo. fls. 342

2 Com esse objetivo, foi realizada verificação acerca do cumprimento dos requisitos formais previstos nos artigos 48 e 51 da Lei /05, vejamos: I. DOS REQUISITOS FORMAIS PARA O PROCESSAMENTO DO PEDIDO DE RECUPERAÇÃO JUDICIAL ART. 48 E 51 DA LEI /2005. Os requisitos necessários para instrução do pedido e deferimento do processamento da Recuperação Judicial estão elencados no artigo 48 da Lei /2005, que assim dispõe: Art. 48. Poderá requerer recuperação judicial o devedor que, no momento do pedido, exerça regularmente suas atividades há mais de 2 (dois) anos e que atenda aos seguintes requisitos, cumulativamente: I não ser falido e, se o foi, estejam declaradas extintas, por sentença transitada em julgado, as responsabilidades daí decorrentes; II não ter, há menos de 5 (cinco) anos, obtido concessão de recuperação judicial; III - não ter, há menos de 5 (cinco) anos, obtido concessão de recuperação judicial com base no plano especial de que trata a Seção V deste Capítulo IV não ter sido condenado ou não ter, como administrador ou sócio controlador, pessoa condenada por qualquer dos crimes previstos nesta Lei. 1 o. A recuperação judicial também poderá ser requerida pelo cônjuge sobrevivente, herdeiros do devedor, inventariante ou sócio remanescente. fls. 343

3 2 o Tratando-se de exercício de atividade rural por pessoa jurídica, admite-se a comprovação do prazo estabelecido no caput deste artigo por meio da Declaração de Informações Econômico-fiscais da Pessoa Jurídica - DIPJ que tenha sido entregue tempestivamente. Pela análise dos documentos apresentados nos autos, em atividade focada, ainda, apenas nos aspectos meramente documentais, percebese que a Requerente observou os requisitos dispostos no artigo 48 da Lei /2005, conforme planilha abaixo. DOCUMENTOS OBRIGATÓRIOS Art. 48: Poderá requerer recuperação judicial o devedor que, no momento do pedido, exerça regularmente suas atividades há mais de 2 (dois) anos e que atenda aos seguintes requisitos, cumulativamente: I não ser falido e, se o foi, estejam declaradas extintas, por sentença transitada em julgado, as responsabilidades daí decorrentes II não ter, há menos de 5 (cinco) anos, obtido concessão de recuperação judicial; MULTIVETRO INDUSTRIA E COMERCIO DE VIDROS ESPECIAIS LTDA. Fls. 60/72 e Fls. 302/322 Fls. 29 Fls. 29 fls. 344

4 III - não ter, há menos de 5 (cinco) anos, obtido concessão de recuperação judicial com base no plano especial de que trata a Seção V deste Capítulo IV não ter sido condenado ou não ter, como administrador ou sócio controlador, pessoa condenada por qualquer dos crimes previstos nesta Lei. Fls. 29 Fls. 31/33 Quanto ao disposto no inciso IV do artigo 48, é necessário que a Requerente comprove nos autos não ter sido condenada pelos crimes previstos na Lei /2005, nem mesmo os sócios controladores ou seu administrador. Nesse sentindo, esclarece este Perito que nos documentos de fls. 31/33, a Requerente apresentou apenas as certidões de distribuições de ações criminais emitidas pelo Tribunal de Justiça do Estado de São Paulo, deixando de juntar as certidões de execuções criminais. A fim de superar a ausência documental acima relatada, em contato com os patronos da Requerente, nos foi informado que por equívoco não foram anexadas ao processo as referidas certidões. Imediatamente após o noticiado contato, a Requerente, por intermédio de seus patronos, encaminhou as certidões de execução criminal a este Perito. Assim, nesta oportunidade, requer a juntada da referida documentação, restando cumprido integralmente o requisito do inciso IV, do artigo 48, da Lei /2005. fls. 345

5 Além dos requisitos formais exigidos no art. 48 da LFRE, exigem-se alguns documentos específicos que devem acompanhar a petição inicial do processo de recuperação. Tais requisitos constam do art. 51 da Lei /2005, conforme a seguir destacado. Art. 51. A petição inicial de recuperação judicial será instruída com: I a exposição das causas concretas da situação patrimonial do devedor e das razões da crise econômico-financeira; II as demonstrações contábeis relativas aos 3 (três) últimos exercícios sociais e as levantadas especialmente para instruir o pedido, confeccionadas com estrita observância da legislação societária aplicável e compostas obrigatoriamente de: a) balanço patrimonial; b) demonstração de resultados acumulados; c) demonstração do resultado desde o último exercício social; d) relatório gerencial de fluxo de caixa e de sua projeção; III a relação nominal completa dos credores, inclusive aqueles por obrigação de fazer ou de dar, com a indicação do endereço de cada um, a natureza, a classificação e o valor atualizado do crédito, discriminando sua origem, o regime dos respectivos vencimentos e a indicação dos registros contábeis de cada transação pendente; IV a relação integral dos empregados, em que constem as respectivas funções, salários, indenizações e outras parcelas a que têm direito, com o correspondente mês de competência, e a discriminação dos valores pendentes de pagamento; V certidão de regularidade do devedor no Registro Público de Empresas, o ato constitutivo atualizado e as atas de nomeação dos atuais administradores; VI a relação dos bens particulares dos sócios controladores e dos administradores do devedor; fls. 346

6 VII os extratos atualizados das contas bancárias do devedor e de suas eventuais aplicações financeiras de qualquer modalidade, inclusive em fundos de investimento ou em bolsas de valores, emitidos pelas respectivas instituições financeiras VIII certidões dos cartórios de protestos situados na comarca do domicílio ou sede do devedor e naquelas onde possui filial; IX a relação, subscrita pelo devedor, de todas as ações judiciais em que este figure como parte, inclusive as de natureza trabalhista, com a estimativa dos respectivos valores demandados. 1 o Os documentos de escrituração contábil e demais relatórios auxiliares, na forma e no suporte previstos em lei, permanecerão à disposição do juízo, do administrador judicial e, mediante autorização judicial, de qualquer interessado. 2 o Com relação à exigência prevista no inciso II do caput deste artigo, as microempresas e empresas de pequeno porte poderão apresentar livros e escrituração contábil simplificados nos termos da legislação específica. 3 o O juiz poderá determinar o depósito em cartório dos documentos a que se referem os 1 o e 2 o deste artigo ou de cópia destes. Quanto ao artigo 51, a Requerente atendeu integralmente aos requisitos documentais exigidos pela lei, conforme tabela abaixo: fls. 347

7 DOCUMENTOS OBRIGATÓRIOS I a exposição das causas concretas da situação patrimonial do devedor e das razões da crise econômico-financeira; II as demonstrações contábeis relativas aos 3 (três) últimos exercícios sociais e as levantadas especialmente para instruir o pedido, confeccionadas com estrita observância da legislação societária aplicável e compostas obrigatoriamente de: a) balanço patrimonial; b) demonstração de resultados acumulados; c) demonstração do resultado desde o último exercício social; d) relatório gerencial de fluxo de caixa e de sua projeção; III a relação nominal completa dos credores, inclusive aqueles por obrigação de fazer ou de dar, com a indicação do endereço de cada um, a natureza, a classificação e o valor atualizado do crédito, discriminando sua origem, o regime dos respectivos vencimentos e a indicação dos registros contábeis de cada transação pendente. IV a relação integral dos empregados, em que constem as respectivas funções, salários, indenizações e outras parcelas a que têm direito, com o correspondente mês de competência, e a discriminação dos valores pendentes de pagamento; V certidão de regularidade do devedor no Registro Público de Empresas, o ato constitutivo atualizado e as atas de nomeação dos atuais administradores; VI a relação dos bens particulares dos sócios controladores e dos administradores do devedor; MULTIVETRO INDUSTRIA E COMERCIO DE VIDROS ESPECIAIS LTDA. Fls. 09/16 a) Fls. 35/41 - Fls Fls Fls. 49; b) Fls. 44/45 e Fls. 47/49; c) 49; d) 50 Fls. 51/56 Fls. 57/59 e Fls. 274/294 (documento sigiloso) Fls. 60/72 e Fls. 302/322 Fls. 76/77; Fls. 249; Fls. 253/254 (documento sigiloso) fls. 348

8 VII os extratos atualizados das contas bancárias do devedor e de suas eventuais aplicações financeiras de qualquer modalidade, inclusive em fundos de investimento ou em bolsas de valores, emitidos pelas respectivas instituições financeiras; VIII certidões dos cartórios de protestos situados na comarca do domicílio ou sede do devedor e naquelas onde possui filial; IX a relação, subscrita pelo devedor, de todas as ações judiciais em que este figure como parte, inclusive as de natureza trabalhista, com a estimativa dos respectivos valores demandados. Fls. 78/100 Fls. 101/189 Fls. 191/193 II. DA EXISTÊNCIA DE ATIVIDADE EM CURSO E POTENCIALIDADE DE RECUPERAÇÃO Ante a determinação deste r. juízo, de análise preliminar e não exaustiva dos documentos contábeis apresentados pela Requerente foi possível apurar a seguinte situação: Análise da Demonstração do Resultado do Exercício (DRE) Receita Bruta e Deduções de Vendas Entende-se por receita bruta o total de vendas sem considerar nenhum tipo de devolução ou mesmo dedução do valor dos impostos inerentes a operação, tais como ISS, ICMS, ICMS-ST, PIS, COFINS e IPI. fls. 349

9 Milhares Milhares De acordo com a documentação apresentada pela Multivetro, a receita bruta acumulada em cada período retratado apresentou elevação de 30,37% entre os exercícios de 2015 e 2018, sendo este último com fechamento especial na data de 09 de novembro, portanto, a taxa de crescimento apresentada ainda deverá se elevar quando a empresa apresentar o encerramento anual datado de 31 de dezembro de Gráfico 01 - Receita Bruta e Deduções de Vendas Receita Bruta Impostos Devoluções % de Impostos % Devoluções Gráfico 02 - Receita Bruta e Deduções de Vendas Média Mensal Receita Bruta Impostos Devoluções % de Impostos % Devoluções 35% 30% 25% 20% 15% 10% 5% 0% 35% 30% 25% 20% 15% 10% 5% 0% fls. 350

10 Quando feita a comparação através da média simples da receita bruta1, a taxa de crescimento é ainda mais elevada, atingindo 42,23%. Para o cálculo da média do exercício de 2018 foi considerado período de 11 meses. Impostos A Multivetro apresenta queda de quatro pontos percentuais (4%) em sua tributação entre os exercícios de 2015 e 2018, porém, não é possível pontuar onde ocorreu esse ganho devido à forma de apresentação da DRE, onde nos exercícios de 2016, 2017 e 2018, os impostos são demonstrados de maneira consolidada. Devoluções No tópico Receita Bruta e Deduções de Vendas, o ponto de maior atenção se concentra na Devolução de Produtos, que apresentou crescimento de 985% entre os exercícios de 2015 e 2018, conforme demonstrado na tabela abaixo. Exercício Receita Bruta Devoluções % Devoluções % % % % De acordo com as informações apresentadas na tabela verifica-se um crescimento de dezenove pontos percentuais (19%) do valor das 1 Para o cálculo da média do exercício de 2018 foi considerado período de 11 meses. fls. 351

11 devoluções em relação ao valor da receita bruta ao longo do período analisado, o que nos leva a uma segunda análise, demonstrada abaixo. Exercício Receita Bruta Devoluções Receita Bruta - Devoluções Média Mensal do Exercício Conforme demonstrado na tabela, a taxa de crescimento 2 da receita em relação as devoluções apresentou queda de 42,23% para 13% no período analisado. Com o exposto, a conta Devoluções deve ser objeto de análise e acompanhamento detido por parte do administrador judicial a ser nomeado no processo, se o r. juízo entender pelo deferimento do requerido pleito recuperacional. Receita Líquida e Custo de Vendas Por Receita Líquida deve-se entender a diferença entre a Receita Bruta e todas as deduções referentes a ela, tais como, devoluções e impostos. 2 Também considerando 11 meses para a média do exercício de fls. 352

12 Milhares Gráfico 03 - Receita Líquida e Custo de Vendas % % % % % % 0 0% Receita Líquida Custos % Custo x Receita Líquida De acordo com a documentação acostada pela Multivetro, nota-se que a participação do custo em relação à receita líquida foi de 65%, no exercício de Ainda com relação aos custos de produção, verifica-se forte aumento nos anos de 2016 e 2017, sendo que em 2018 os mesmos superaram a receita líquida da empresa. Tal situação pode ser explicada com o alto volume de devoluções apresentado no período, porém, o material disponível é insuficiente para tal análise. Essa situação coloca a conta também como ponto de atenção por parte do futuro administrador judicial. Margem de Contribuição e Despesas Operacionais Por Margem de Contribuição deve-se entender a diferença entre a Receita Líquida e o Custo de Vendas. fls. 353

13 Milhares A Multivetro, em nenhum dos exercícios analisados apresentou Margem de Contribuição suficiente para o pagamento de suas Despesas Operacionais (as quais, via de regra, apresentam pouca variação em relação a receita da empresa). No exercício de 2018, a situação se tornou ainda mais grave, pois a Multivetro conforme já exposto no tópico anterior não apresentou receita suficiente para cobrir o custo de produção. Resultado Operacional EBTIDA O EBITDA (sigla do inglês: Earnings Before Interests, Taxes, Depreciation and Amortization) mede os ganhos/perdas antes dos juros, impostos, depreciação e amortizações, desconsiderando todos os gastos não ligados diretamente a operação, tais como os juros referente a desconto de duplicatas, por exemplo. Gráfico 04 - Margem de Contribuição e Despesas Margem de Contribuição Despesas Operacionais fls. 354

14 Milhares Gráfico 05 - Resultado Operacional A Multivetro apresentou nos exercícios analisados operação deficitária, apontando prejuízo em todo o período analisado, com forte aumento do mesmo no ano de A Multivetro deve trabalhar de maneira efetiva, a reverter o quadro apresentado até o momento da elaboração deste relatório. Resultado Financeiro O Resultado Financeiro mede-se a diferença entre as despesas financeiras (formada pelo pagamento de juros, IOF, etc.) e a receita financeira (que é formada pelo recebimento de juros proveniente de aplicações financeiras, investimentos, etc.). fls. 355

15 Milhares Gráfico 06 - Resultado Financeiro Conforme gráfico acima, a Multivetro apresenta resultado financeiro negativo, indicando forte dependência do mercado financeiro para seu giro de caixa. A partir da disponibilizada não há possibilidade de realização de uma análise detalhada. No entanto, em se tratando do exercício de 2015, cujo balanço apresenta mais detalhes do que os posteriores, pode-se verificar que 64% do valor da conta Clientes já havia sido antecipado no mercado. O resultado financeiro negativo provoca a piora do resultado operacional, aumentando ainda mais o prejuízo contábil acumulado pela empresa. Resultado do Período Por Resultado do Período deve-se entender o resultado final apresentado pela empresa, depois de contabilizadas todas as receitas, despesas, depreciação, impostos sobre lucros, etc. fls. 356

16 Milhares Gráfico 07 - Resultado do Período Como conclusão da análise da DRE da Multivetro, o Resultado do Período reflete o quadro apresentado nos gráficos anteriores e demonstra prejuízo operacional nos quatro exercícios analisados. Análise do Balanço Patrimonial Disponibilidades Por Disponibilidades entende-se os recursos em dinheiro disponíveis para a empresa, sejam eles em espécie, depósitos bancários ou aplicações financeiras. fls. 357

17 Milhares Milhares Apesar de demonstrar aumento em suas disponibilidades no exercício de 2018 quando comparado ao de 2015, a Multivetro apresenta dificuldade em formar caixa, também reflexo do desequilíbrio apresentado em sua operação. Contas a Receber Gráfico 08 - Disponibilidades Clientes Gráfico 09 - Contas a Receber (-) Duplicatas Descontadas (-) PDD Contas a Receber x Faturamento 2,5 2 1,5 1 0,5 0 fls. 358

18 Milhares A empresa apresenta aumento em seu Contas a Receber, com o mesmo atingindo duas vezes o faturamento médio do exercício de Estoques Gráfico 10 - Estoque O valor de estoque contabilizado pela Multivetro se manteve estável em R$ 359 mil nos exercícios de 2017 e 2018, com valor correspondente a 7,4% do faturamento médio de Por estar muito abaixo da receita bruta e estável em dois exercícios contábeis, o mesmo deve ser ponto de atenção do administrador judicial. fls. 359

19 Milhares Milhares Ativo Fixo Gráfico 11 - Ativo Fixo O Ativo Fixo da Multivetro apresenta redução nos exercícios analisados porém, a documentação enviada não é suficiente para entender a movimentação ocorrida no ativo. Fornecedores Gráfico 12 - Fornecedores Nacionais fls. 360

20 Milhares A conta de Fornecedores apresenta movimento compatível com o faturamento médio da empresa no período analisado. Empréstimos e Financiamentos Gráfico 13 - Empréstimos e Financiamentos Empréstimos e Financiamentos CP Empréstimos e Financiamentos LP O valor da conta Empréstimos e Financiamentos a curto prazo da empresa apresentou elevação de 130% no período analisado, tendo como reflexo o alto valor de juros pagos apresentado anteriormente. Já no que diz respeito aos Empréstimos e Financiamentos a longo prazo, o aumento foi de 67% ao longo do período em análise. Obrigações Tributárias e Trabalhistas fls. 361

21 Milhares Milhares O desequilíbrio apresentado na operação da empresa faz com que a mesma não direcione recursos para o recolhimento dos impostos e contribuições. Gráfico 14 - Obrigações Tributárias e Trabalhistas Obrigações Tributárias Obrigações Sociais Obrigações Tributárias LP Obrigações com Terceiros e Sócios Gráfico 15 - Obrigações com Terceiro e Sócios Obrigações com Terceiros Obrigações com Sócios fls. 362

22 O Balanço Patrimonial da empresa apresenta duas contas que merecem atenção por parte do Administrador Judicial: Obrigações com Terceiros e Obrigações com Sócios. O material apresentado não permite determinar o que está sendo contabilizado nas mesmas. Liquidez Corrente Calculada a partir da razão entre os valões imediatamente disponíveis (ou direitos conversíveis rapidamente em dinheiro) para saldar suas obrigações de curto prazo, no Balanço, estas informações são evidenciadas respectivamente como: Ativo Circulante e Passivo Circulante através da fórmula: Liquidez Corrente = Ativo Circulante / Passivo Circulante Gráfico 16 - Liquidez Corrente 0,30 0,25 0,20 0,15 0,10 0,05 0,00 Através do Índice de Liquidez Corrente, pode-se identificar que obrigações a curto prazo, ou seja, direitos e deveres que devem fls. 363

23 ocorrer dentro de doze meses. Neste sentido verifica-se que a Multivetro possuía, em novembro de 2018, R$ 0,23 em bens e direito de curto prazo para cada R$ 1 devido, ou seja, para fazer face a cada real de dívidas de curto prazo que a empresa tem a pagar (Passivo Circulante). Liquidez Seca Similar à liquidez corrente, a liquidez seca exclui do cálculo acima os estoques, por não apresentarem liquidez compatível com o grupo patrimonial onde estão inseridos. O resultado deste índice será invariavelmente menor ao da liquidez corrente, sendo cauteloso com relação ao estoque para a liquidação de obrigações. Liquidez Seca = (Ativo Circulante - Estoques) / Passivo Circulante Gráfico 17 - Liquidez Seca 0,30 0,25 0,20 0,15 0,10 0,05 0,00 Conforme já citado acima, a Multivetro apresenta valor de estoque baixo em relação a sua operação, motivo pelo qual o índice de Liquidez fls. 364

24 Seca fica muito próximo ou mesmo igual a Liquidez Corrente. Como esclarecimento, este índice mostra que em 09/11/2018, a empresa possuía R$ 0,23 para cada R$ 1 devido. Liquidez Geral Indica quanto a empresa possui em dinheiro, bens e direitos realizáveis a curto e longo prazos, para pagar todas as suas dívidas (passivo exigível). Neste sentido e ceteris paribus (mantido constante todos os demais fatores), a interpretação desse índice nos mostra que quanto maior for esse índice, melhor será. Liquidez Geral = (Ativo Circulante + Realizável a Longo Prazo) / (Passivo Circulante + Passivo Não Circulante) Gráfico 18 - Liquidez Geral 0,25 0,20 0,15 0,10 0,05 0,00 Quando analisado o índice de Liquidez Geral, a situação da empresa em 09/11/2018 se mostra desfavorável, pois esse índice fls. 365

25 detecta a saúde financeira da empresa de forma global (no que se refere à liquidez) e se diferencia dos anteriores por ser mais abrangente uma vez que este ocupa-se da avaliação da situação de longo prazo da empresa. A partir dos dados analisados verifica-se que a empresa possuía de R$ 0,15 para R$ 1 devido. Endividamento Geral O Endividamento Geral é a relação entre a soma do Passivo Circulante e o Não Circulante e o total de Ativo da empresa. Gráfico 19 - Endividamento Geral 450% 400% 350% 300% 250% 200% 150% 100% 50% 0% A Multivetro apresenta alto índice de endividamento, atingindo em 09/11/2018, 375% do valor de seus ativos. Fluxo de Caixa/DRE à Folha 50 O Fluxo de caixa apresentado às folhas 50 dos autos se assemelha à DRE, e conforme exposto abaixo merece ser ponto de análise por parte do futuro Administrador Judicial e da própria empresa. fls. 366

26 1. A partir do fluxo de caixa consolidado projetado pela empresa, verifica-se que a linha Tributos e Custos Financeiros Diretos equivale a 11% do faturamento bruto. Ao compararmos com DRE apresentada e acima analisada, observa-se que a tributação média é de 30% nos 4 exercícios, já desconsiderando as devoluções ocorridas. 2. Com relação aos custos variáveis, ou seja, aqueles que estão diretamente ligados a produção, a projeção estabelece linearidade deste, sendo equivalente a 68% da Receita Líquida. Se compararmos com a documentação apresentada, os mesmos apresentaram média de 88% da mesma, chegando a superá-la em Ainda de acordo com a projeção, a Multivetro já deverá apresentar EBITDA positivo no mês de novembro/2018. Conclusão A Multivetro apresenta quadro que justifica a pretendida Recuperação Judicial, de modo que, sem os efeitos regulares do benefício legal, inserto na Lei de regência, em curto prazo há probabilidade de grave impacto na continuidade de suas operações. Além do Plano de Recuperação Judicial, que é um conjunto de medidas a serem adotadas, deve ser apresentado planejamento de curto prazo, ou seja, dentro do período de stay, para a readequação e reversão dos seguintes itens: fls. 367

27 Receita Líquida, que se mostrou insuficiente para cobrir os custos de produção apresentados no período que se encerrou em 09/11/2018. Despesas Operacionais, que em todo o período analisado, 2015 a 2018, se mostraram acima da Margem de Contribuição, tornando-se totalmente incompatíveis com a operação da empresa. Com a revisão dos itens acima a empresa deverá, obrigatoriamente, apresentar EBTIDA positivo, mostrando que a operação é viável. Essas medidas não dependem do processo de Recuperação Judicial. Através da Recuperação Judicial a empresa deve reverter a alta despesa financeira apresentada nos documentos analisados, que fizeram com que o prejuízo operacional dobrasse de valor. As medidas acima citadas visam atingir o ponto de equilíbrio operacional da empresa, porém, ainda deve ser analisado o ponto de equilíbrio financeiro, pois, este será necessário para que a empresa, além de ter condições de manter sua saúde financeira corrente, pague o Plano de Recuperação Judicial e tenha condições de investir no negócio e, sem dúvida alguma, gerar lucro aos acionistas. Também deve ser pontuado o forte passivo tributário apresentado pela Multivetro em sua documentação contábil. A empresa deverá lançar mão de todos os recursos disponibilizados pelos órgãos reguladores para ter condições de quitar os mesmos e, sobretudo, deve começar a recolher os tributos presentes para evitar o crescimento da dívida. fls. 368

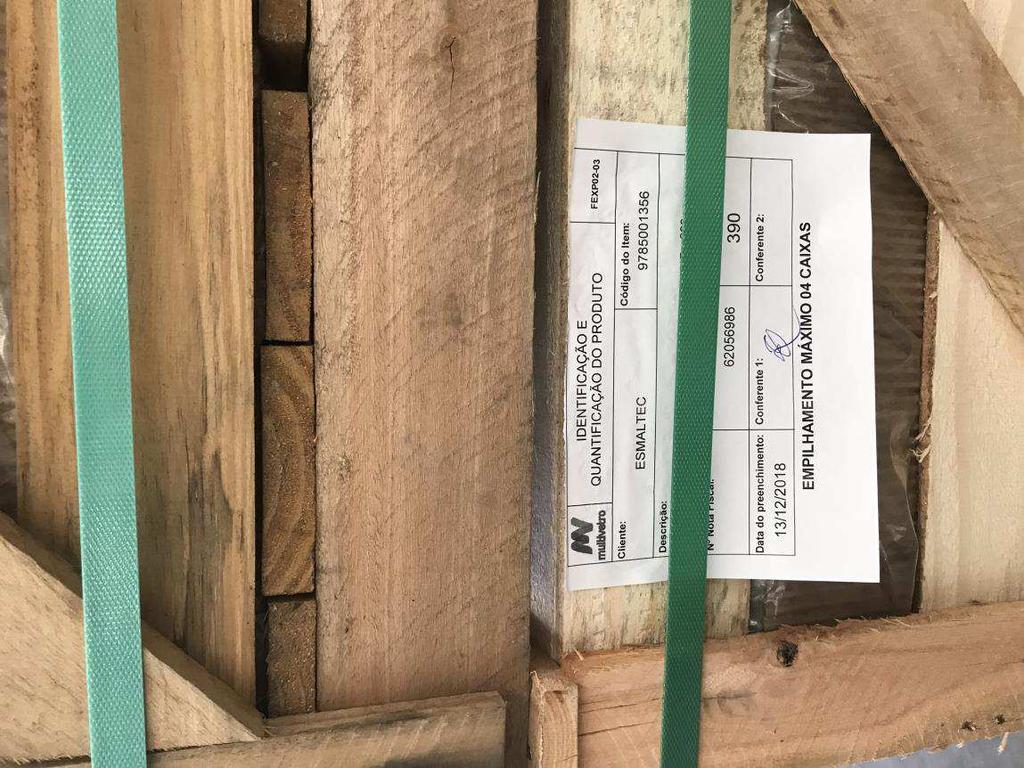

28 Entendido que a Recuperação Judicial é necessária para a continuidade das operações da empresa e, caso seja a mesma concedida, caberá aos administradores adotar todas as medidas necessárias, em curto espaço de tempo, para que a efetivamente torne a operação rentável, promovendo, ato contínuo, o soerguimento da empresa. III. DA VISTORIA E CONSTATAÇÃO ACERCA DA CONTINUIDADE DAS ATIVIDADES DA EMPRESA REQUERENTE Da vistoria realizada in loco, no dia 13/12/2018: Esta Administradora Judicial, por intermédio de seus representantes legais vistoriou, em visita não agendada, a sede produtiva e administrativa da empresa Requerente, com vistas à constatação da existência fática das operações por elas desenvolvidas. Conforme fotos abaixo, foi possível constatar, de forma sumária, que em termos operacionais a Requerente está sediada em imóvel próprio de consideráveis dimensões, em localização privilegiada, verificando-se a existência de planta industrial devidamente implementada, organizada e condizente com o porte da Requerente. Durante a vistoria, constatou-se a presença de diversos funcionários em atividade, tanto na área administrativa como, em especial, na área produtiva. fls. 369

29 Foi possível constatar a existência de farto maquinário afeto à atividade industrial ali desenvolvida. Verificou-se movimentação de veículos utilitários próprios e de terceiros, estoque de insumos de produção, matéria prima, tudo a demonstrar que a requerente está em plena atividade, em que pese a crise financeira por ela narrada na inicial. Este Administrador judicial acompanhou, durante a vistoria ora relatada, algumas das etapas de produção e um significativo estoque de produtos acabados, devidamente acondicionados já em fase de expedição, aguardando embarque aos destinatários. fls. 370

30 fls. 371

31 fls. 372

32 fls. 373

33 fls. 374

34 fls. 375

35 fls. 376

36 Constatou-se, portanto, que a empresa Requerente mantém suas atividades conforme indicado na inicial, restando confirmada a continuidade de suas operações. fls. 377

37 IV. CONCLUSÕES De maneira objetiva, em atenção à decisão judicial que determinou a presente análise, este Perito é de parecer que a documentação apresentada no pedido inicial cumpre o disposto na legislação de regência (artigos 48 e 51). Em estudo sumário restou demonstrado, no presente laudo, que a Requerente demonstra, ao menos neste momento, viabilidade recuperacional, desde que, sejam implementadas medidas corretivas que promovam de fato a desejada recuparação. E, por fim, constatou-se em visita não agendada que a Requerente encontra-se em plena operação. Esta a manifestação desta Administradora Judicial, sob censura deste r. juízo. Campinas, 17 de dezembro de R4C Administração Judicial Maurício Dellova de Campos fls. 378

EXCELENTÍSSIMA SENHORA DOUTORA JUÍZA DE DIREITO DA PRIMEIRA VARA JIDICIAL DA COMARCA DE VALINHOS ESTADO DE SÃO PAULO

EXCELENTÍSSIMA SENHORA DOUTORA JUÍZA DE DIREITO DA PRIMEIRA VARA JIDICIAL DA COMARCA DE VALINHOS ESTADO DE SÃO PAULO Processo nº 1002318-36.2017.8.26.0650 Pedido de Recuperação Judicial Manifestação acerca

EXCELENTÍSSIMA SENHORA DOUTORA JUÍZA DE DIREITO DA PRIMEIRA VARA JIDICIAL DA COMARCA DE VALINHOS ESTADO DE SÃO PAULO Processo nº 1002318-36.2017.8.26.0650 Pedido de Recuperação Judicial Manifestação acerca

DIREITO EMPRESARIAL. Falência e Recuperação de Empresas Recuperação Judicial Parte 2. Profª. EstefâniaRossignoli

DIREITO EMPRESARIAL Falência e Recuperação de Empresas Recuperação Judicial Parte 2 Profª. EstefâniaRossignoli - Para iniciar um pedido de recuperação, o legislador exigiu uma documentação bastante extensa

DIREITO EMPRESARIAL Falência e Recuperação de Empresas Recuperação Judicial Parte 2 Profª. EstefâniaRossignoli - Para iniciar um pedido de recuperação, o legislador exigiu uma documentação bastante extensa

ESTADO DE SANTA CATARINA PODER JUDICIÁRIO Comarca de Joinville 4ª Vara Cível

fls. 589 Autos n 0301750-45.2016.8.24.0038 Ação: Recuperação Judicial/PROC Autor: Wetzel S/A DECISÃO Trato de pedido de recuperação judicial manejado por Wetzel S. A., em que a autora alega, em síntese,

fls. 589 Autos n 0301750-45.2016.8.24.0038 Ação: Recuperação Judicial/PROC Autor: Wetzel S/A DECISÃO Trato de pedido de recuperação judicial manejado por Wetzel S. A., em que a autora alega, em síntese,

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA MM. ª VARA DE FALÊNCIAS E RECUPERAÇÃO JUDICIAL DA COMARCA DE SÃO PAULO SP.

fls. 1 EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA MM. ª VARA DE FALÊNCIAS E RECUPERAÇÃO JUDICIAL DA COMARCA DE SÃO PAULO SP. - Autos sob nº - Distribuição RUMO NOVO TUBOS DE AÇO LTDA - EPP., Empresa

fls. 1 EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA MM. ª VARA DE FALÊNCIAS E RECUPERAÇÃO JUDICIAL DA COMARCA DE SÃO PAULO SP. - Autos sob nº - Distribuição RUMO NOVO TUBOS DE AÇO LTDA - EPP., Empresa

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA ª VARA CÍVEL DA COMARCA DE SÃO JOSÉ DO RIO PRETO SP.

fls. 1 EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA ª VARA CÍVEL DA COMARCA DE SÃO JOSÉ DO RIO PRETO SP. URGENTE SELUCAN ATACADO DE PAPELARIA - EIRELI, estabelecida na Avenida Percy Gandini nº 3.981,

fls. 1 EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA ª VARA CÍVEL DA COMARCA DE SÃO JOSÉ DO RIO PRETO SP. URGENTE SELUCAN ATACADO DE PAPELARIA - EIRELI, estabelecida na Avenida Percy Gandini nº 3.981,

Curso/Disciplina: Direito Empresarial Objetivo Aula: Direito Empresarial - 52 Professor (a): Priscila Menezes Monitor (a): Caroline Gama.

: Priscila Menezes Monitor (a): Caroline Gama.") Página1 Curso/Disciplina: Direito Empresarial Objetivo Aula: Direito Empresarial - 52 Professor (a): Priscila Menezes Monitor (a): Caroline Gama Aula 52 Recuperação Judicial (parte II) 1. Procedimento

Página1 Curso/Disciplina: Direito Empresarial Objetivo Aula: Direito Empresarial - 52 Professor (a): Priscila Menezes Monitor (a): Caroline Gama Aula 52 Recuperação Judicial (parte II) 1. Procedimento

Projeto Residencial Grand Jardins SPE

Projeto Residencial Grand Jardins SPE Relatório mensal de atividades Meses de janeiro a março de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada

Projeto Residencial Grand Jardins SPE Relatório mensal de atividades Meses de janeiro a março de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada

Rio de Janeiro, 27 de novembro de À Bolsa de Valores de São Paulo S/A-BVP At.: Dr. Nelson Barroso Ortega Gerência de Acompanhamentos de Empresas

Rio de Janeiro, 27 de novembro de 2008 À Bolsa de Valores de São Paulo S/A-BVP At.: Dr. Nelson Barroso Ortega Gerência de Acompanhamentos de Empresas Ref.: Ofício GAE/SAE 2727-08, de 19/11/2008 Prezados

Rio de Janeiro, 27 de novembro de 2008 À Bolsa de Valores de São Paulo S/A-BVP At.: Dr. Nelson Barroso Ortega Gerência de Acompanhamentos de Empresas Ref.: Ofício GAE/SAE 2727-08, de 19/11/2008 Prezados

ADVOCACIA EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA VARA CÍVEL DA COMARCA DE ARARANGUÁ/SC. DO BENEFÍCIO DA ASSISTÊNCIA JUDICIÁRIA

fls. 1 EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA VARA CÍVEL DA COMARCA DE ARARANGUÁ/SC. MARMORARIA RADAR LTDA ME, pessoa jurídica de direito privado, devidamente inscrita no CNPJ sob o n.º 05.890.935/0001-04,

fls. 1 EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA VARA CÍVEL DA COMARCA DE ARARANGUÁ/SC. MARMORARIA RADAR LTDA ME, pessoa jurídica de direito privado, devidamente inscrita no CNPJ sob o n.º 05.890.935/0001-04,

Projeto Residencial Grand Jardins SPE

Projeto Residencial Grand Jardins SPE Relatório mensal de atividades Meses de Abril a Junho de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada

Projeto Residencial Grand Jardins SPE Relatório mensal de atividades Meses de Abril a Junho de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada

Recuperação Judicial de Rápido Araguaia Ltda.

Recuperação Judicial de Rápido Araguaia Ltda. Estudo dos documentos juntados aos autos fls Documento Inciso I - Exposição das causas concretas da situação patrimonial do devedor e das razões da crise econômico-financeira

Recuperação Judicial de Rápido Araguaia Ltda. Estudo dos documentos juntados aos autos fls Documento Inciso I - Exposição das causas concretas da situação patrimonial do devedor e das razões da crise econômico-financeira

ESTUDO DE CASO. O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula.

Análise Econômica e Financeira Prof. Esp. Lyndon Johnson ESTUDO DE CASO Caro aluno(a), O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula. Para isso,

Análise Econômica e Financeira Prof. Esp. Lyndon Johnson ESTUDO DE CASO Caro aluno(a), O estudo de caso abaixo é destinado à fixação do conteúdo teórico aplicado e discutido em sala de aula. Para isso,

Quanto a empresa possui de ativo total para cada R$1,00 de dívida Ativo Circulante + Ativo Realizável a Longo Prazo Liquidez Geral

diferença de R$230.411, para menor. Devido a estas alterações houve alteração na conta de ajustes de exercícios anteriores constante no PL e esclarecimento serão solicitados para a Recuperanda. Patrimônio

diferença de R$230.411, para menor. Devido a estas alterações houve alteração na conta de ajustes de exercícios anteriores constante no PL e esclarecimento serão solicitados para a Recuperanda. Patrimônio

Projeto Residencial Grand Jardins SPE

Projeto Residencial Grand Jardins SPE Relatório mensal de atividades Meses de Julho a Setembro de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada

Projeto Residencial Grand Jardins SPE Relatório mensal de atividades Meses de Julho a Setembro de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada

Inpar Projeto Unique SPE 93 Ltda.

Inpar Projeto Unique SPE 93 Ltda. Relatório mensal de atividades Meses de Janeiro a Março de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada nos

Inpar Projeto Unique SPE 93 Ltda. Relatório mensal de atividades Meses de Janeiro a Março de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial, nomeada nos

CONCEITO. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Profa.

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

Tribunal de Justiça do Estado de São Paulo

Vistos. Defiro o processamento da recuperação judicial da requerente ESTRUTEZZA INDÚSTRIA E COMÉRCIO LTDA.), porque presentes os requisitos legais. A autora preenche os requisitos previstos no artigo 48

Vistos. Defiro o processamento da recuperação judicial da requerente ESTRUTEZZA INDÚSTRIA E COMÉRCIO LTDA.), porque presentes os requisitos legais. A autora preenche os requisitos previstos no artigo 48

PLANO DE RECUPERAÇÃO JUDICIAL HERTER CEREAIS LTDA. CNPJ: / PROCESSO: 076/

PLANO DE RECUPERAÇÃO JUDICIAL HERTER CEREAIS LTDA. CNPJ: 04830828/0001-28 PROCESSO: 076/1.15.0000347-7 Cálculo da Capacidade de Pagamento e Fluxo de Caixa 1. Premissas Utilizadas Para fins de cálculos,

PLANO DE RECUPERAÇÃO JUDICIAL HERTER CEREAIS LTDA. CNPJ: 04830828/0001-28 PROCESSO: 076/1.15.0000347-7 Cálculo da Capacidade de Pagamento e Fluxo de Caixa 1. Premissas Utilizadas Para fins de cálculos,

ESTADO DE SANTA CATARINA PODER JUDICIÁRIO Comarca de Araranguá 1ª Vara Cível

Autos n 0303802-19.2016.8.24.0004 Ação: Recuperação Judicial/PROC Autor: Marmoraria Radar Ltda - Me DECISÃO Marmoraria Radar Ltda. ME., devidamente qualificada, ajuizou pedido de recuperação judicial narrando

Autos n 0303802-19.2016.8.24.0004 Ação: Recuperação Judicial/PROC Autor: Marmoraria Radar Ltda - Me DECISÃO Marmoraria Radar Ltda. ME., devidamente qualificada, ajuizou pedido de recuperação judicial narrando

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

Inpar Projeto Residencial Rio Claro Village SPE 67 Ltda.

Inpar Projeto Residencial Rio Claro Village SPE 67 Ltda. Relatório mensal de atividades Meses de Julho a Setembro de 2018 Processo nº:1103236-83.2016.8.26.010 KPMG CORPORATE FINANCE LTDA., administradora

Inpar Projeto Residencial Rio Claro Village SPE 67 Ltda. Relatório mensal de atividades Meses de Julho a Setembro de 2018 Processo nº:1103236-83.2016.8.26.010 KPMG CORPORATE FINANCE LTDA., administradora

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

Função e Funcionamento das principais contas

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL. Júlio César Zanluca

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

CUSTOS INDUSTRIAIS INDICADORES E CUSTO META

CUSTOS INDUSTRIAIS INDICADORES E CUSTO META IMPOSTOS SOBRE VENDAS IPI, ICMS, o ISS, a COFINS e o PIS devem ser registrados na Demonstração do Resultado do Exercício (DRE) e aparecem como parcelas redutoras

CUSTOS INDUSTRIAIS INDICADORES E CUSTO META IMPOSTOS SOBRE VENDAS IPI, ICMS, o ISS, a COFINS e o PIS devem ser registrados na Demonstração do Resultado do Exercício (DRE) e aparecem como parcelas redutoras

Conversão de transações e demonstrações em moeda estrangeira.

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

EXMO. SR. DR. JUIZ DE DIREITO DA 04ª VARA EMPRESARIAL DA COMARCA DA CAPITAL DO RIO DE JANEIRO. Relatório Mensal novembro/2018

EXMO. SR. DR. JUIZ DE DIREITO DA 04ª VARA EMPRESARIAL DA COMARCA DA CAPITAL DO RIO DE JANEIRO Processo nº 0405866-57.2016.8.19.0001 Relatório Mensal novembro/2018 MARCELLO MACÊDO ADVOGADOS, representado

EXMO. SR. DR. JUIZ DE DIREITO DA 04ª VARA EMPRESARIAL DA COMARCA DA CAPITAL DO RIO DE JANEIRO Processo nº 0405866-57.2016.8.19.0001 Relatório Mensal novembro/2018 MARCELLO MACÊDO ADVOGADOS, representado

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA EMPRESARIAL DE BELO HORIZONTE

1 de 5 01/11/2016 17:01 EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA EMPRESARIAL DE BELO HORIZONTE 2ª VARA URGÊNCIA Autos nº: 5028847-56.2016.8.13.0024 MARIA CELESTE MORAIS GUIMARÃES, Administradora

1 de 5 01/11/2016 17:01 EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA EMPRESARIAL DE BELO HORIZONTE 2ª VARA URGÊNCIA Autos nº: 5028847-56.2016.8.13.0024 MARIA CELESTE MORAIS GUIMARÃES, Administradora

vem, respeitosamente, em atenção à r. decisão de fls. 3330/3336, item 1.5, apresentar o

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA 1ª VARA DE FALÊNCIAS E RECUPERAÇÃO JUDICIAL DA COMARCA DE SÃO PAULO Incidente n. 0062825-78.2017.8.26.0100 (Recuperação Judicial nº 1072469-28.2017.8.26.0100)

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA 1ª VARA DE FALÊNCIAS E RECUPERAÇÃO JUDICIAL DA COMARCA DE SÃO PAULO Incidente n. 0062825-78.2017.8.26.0100 (Recuperação Judicial nº 1072469-28.2017.8.26.0100)

EXCELENTISSIMA SENHORA DOUTORA JUIZA DE DIREITO DA VARA COMERCIAL DA COMARCA DE BRUSQUE - SANTA CATARINA

EXCELENTISSIMA SENHORA DOUTORA JUIZA DE DIREITO DA VARA COMERCIAL DA COMARCA DE BRUSQUE - SANTA CATARINA Autos: Prestação de Contas n 011.12.002529-0 Recuperação Judicial de Fabrica Tecidos Carlos Renaux

EXCELENTISSIMA SENHORA DOUTORA JUIZA DE DIREITO DA VARA COMERCIAL DA COMARCA DE BRUSQUE - SANTA CATARINA Autos: Prestação de Contas n 011.12.002529-0 Recuperação Judicial de Fabrica Tecidos Carlos Renaux

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I GABARITO

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Energisa Nova Friburgo Resultados 1º trimestre de 2012

Energisa Nova Friburgo Rio de Janeiro, 7 de maio de 2012 - A Administração da Energisa Nova Friburgo Distribuidora de Energia S/A ( Energisa Nova Friburgo ou Companhia ), responsável pela distribuição

Energisa Nova Friburgo Rio de Janeiro, 7 de maio de 2012 - A Administração da Energisa Nova Friburgo Distribuidora de Energia S/A ( Energisa Nova Friburgo ou Companhia ), responsável pela distribuição

PAYSANDU SPORT CLUB CNPJ nº /

1 CONTEXTO SOCIAL PAYSANDU SPORT CLUB NOTAS EXPLICATIVAS À PRESTAÇÃO DE CONTAS DO PERÍODO FINDO EM O Paysandu Sport Club é uma associação civil sem fins econômicos, de caráter desportivo, fundada em 02

1 CONTEXTO SOCIAL PAYSANDU SPORT CLUB NOTAS EXPLICATIVAS À PRESTAÇÃO DE CONTAS DO PERÍODO FINDO EM O Paysandu Sport Club é uma associação civil sem fins econômicos, de caráter desportivo, fundada em 02

Balanço Patrimonial da Cia Salve&Kana

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Inpar Projeto Residencial Rio Claro Village SPE 67 Ltda.

Inpar Projeto Residencial Rio Claro Village SPE 67 Ltda. Relatório mensal de atividades Meses de janeiro a março de 2018 Processo nº:1103236-83.2016.8.26.010 KPMG CORPORATE FINANCE LTDA., administradora

Inpar Projeto Residencial Rio Claro Village SPE 67 Ltda. Relatório mensal de atividades Meses de janeiro a março de 2018 Processo nº:1103236-83.2016.8.26.010 KPMG CORPORATE FINANCE LTDA., administradora

Balanço patrimonial em 31 de dezembro Em milhares de reais

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

ITR - Informações Trimestrais - 30/09/ BICICLETAS MONARK S.A. Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE A atual legislação estabelece a sequencia de apresentação dos vários elementos da demonstração do resultado para efeitos de publicação. Uma estrutura baseada

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE A atual legislação estabelece a sequencia de apresentação dos vários elementos da demonstração do resultado para efeitos de publicação. Uma estrutura baseada

1. PROJEÇÃO DE RESULTADO ECONÔMICO-FINANCEIRO

ANEXO I Este documento é parte integrante do plano de recuperação judicial das Recuperandas, com o objetivo de demonstrar a capacidade de geração de recursos, através da projeção dos resultados e fluxo

ANEXO I Este documento é parte integrante do plano de recuperação judicial das Recuperandas, com o objetivo de demonstrar a capacidade de geração de recursos, através da projeção dos resultados e fluxo

A U L A 15 O BALANÇO PATRIMONIAL

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

1 A fé é uma conquista difícil, que exige combates diários para ser mantida. Paulo Coelho 2 A U L L A 15 14 O RECEITAS BALANÇO PATRIMONIAL E DESPESAS 1) Apresentar uma das principais demonstrações que

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Mendes Junior Trading e Engenharia S.A. em Recuperação Judicial,

EXCELENTÍSSIMA SENHORA DOUTORA JUÍZA DE DIREITO DA 1ª VARA EMPRESARIAL DE BELO HORIZONTE/MG Autos nº: 0579058-27.2016.8.13.0024 NEMER & GUIMARÃES ADVOGADOS ASSOCIADOS, Administrador Judicial, já qualificado

EXCELENTÍSSIMA SENHORA DOUTORA JUÍZA DE DIREITO DA 1ª VARA EMPRESARIAL DE BELO HORIZONTE/MG Autos nº: 0579058-27.2016.8.13.0024 NEMER & GUIMARÃES ADVOGADOS ASSOCIADOS, Administrador Judicial, já qualificado

TELEFONICA DATA BRASIL HOLDING S.A. Resultado Consolidado para o primeiro trimestre de 2004

TELEFONICA DATA BRASIL HOLDING S.A. Resultado Consolidado para o primeiro trimestre de 2004 Publicação, 07 de maio de 2004 (07 páginas) Para maiores informações, contatar: Charles E. Allen TELEFONICA DATA

TELEFONICA DATA BRASIL HOLDING S.A. Resultado Consolidado para o primeiro trimestre de 2004 Publicação, 07 de maio de 2004 (07 páginas) Para maiores informações, contatar: Charles E. Allen TELEFONICA DATA

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

EARNINGS RELEASE 3T17

Recuperação do Lucro Líquido e margem EBITDA crescendo em torno de 10 p.p.. São Paulo, 31 de Outubro de 2017 - A Inbrands S.A. ( Inbrands ou Companhia ), uma empresa brasileira consolidadora e operadora

Recuperação do Lucro Líquido e margem EBITDA crescendo em torno de 10 p.p.. São Paulo, 31 de Outubro de 2017 - A Inbrands S.A. ( Inbrands ou Companhia ), uma empresa brasileira consolidadora e operadora

TELEFÔNICA DATA BRASIL HOLDING S.A. Resultado Consolidado para o primeiro semestre de 2004

Resultado Consolidado para o primeiro semestre de 2004 Publicação, 26 de julho de 2004 (07 páginas) Para maiores informações, contatar: Charles E. Allen TELEFÔNICA DATA BRASIL HOLDING S.A., SP, Brasil.

Resultado Consolidado para o primeiro semestre de 2004 Publicação, 26 de julho de 2004 (07 páginas) Para maiores informações, contatar: Charles E. Allen TELEFÔNICA DATA BRASIL HOLDING S.A., SP, Brasil.

JUNHO DE Documento assinado digitalmente, conforme MP nº /2001, Lei nº /2006, resolução do Projudi, do TJPR/OE

JUNHO DE 2017 RELATÓRIO MENSAL DE ATIVIDADES OPP INDÚSTRIA TEXTIL LTDA PERÍODO DE 01 DE JUNHO ATÉ 30 DE JUNHO DE 2017 ÍNDICE DO RELATÓRIO MENSAL DE ATIVIDADES SUMÁRIO EXECUTIVO... 3 CONSIDERAÇÕES INICIAIS...

JUNHO DE 2017 RELATÓRIO MENSAL DE ATIVIDADES OPP INDÚSTRIA TEXTIL LTDA PERÍODO DE 01 DE JUNHO ATÉ 30 DE JUNHO DE 2017 ÍNDICE DO RELATÓRIO MENSAL DE ATIVIDADES SUMÁRIO EXECUTIVO... 3 CONSIDERAÇÕES INICIAIS...

RELATÓRIO DO ADMINISTRADOR JUDICIAL

RELATÓRIO DO ADMINISTRADOR JUDICIAL Parecer Técnico sobre Recuperação Judicial Período: janeiro a dezembro de 2016 GME GARÇA MOTORES ELÉTRICOS LTDA ME EM RECUPERAÇÃO JUDICIAL ADV. ADRIANO DE OLIVEIRA MARTINS

RELATÓRIO DO ADMINISTRADOR JUDICIAL Parecer Técnico sobre Recuperação Judicial Período: janeiro a dezembro de 2016 GME GARÇA MOTORES ELÉTRICOS LTDA ME EM RECUPERAÇÃO JUDICIAL ADV. ADRIANO DE OLIVEIRA MARTINS

028/ (CNJ: )

") ESTADO DO RIO GRAHDEDO SUL Vistos. inicial. Recebo a petição e documentos de fls. 305/310, como emenda à À Distribuição para retificação do valor da causa, conforme valor apontado à fl. 306. Do requerimento

ESTADO DO RIO GRAHDEDO SUL Vistos. inicial. Recebo a petição e documentos de fls. 305/310, como emenda à À Distribuição para retificação do valor da causa, conforme valor apontado à fl. 306. Do requerimento

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Prof. Ronaldo Frederico

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

EXCELENTÍSSIMO SENHOR DOUTOR MAURÍCIO MARTINES CHIADO, JUIZ DE DIREITO EM EXERCICIO DA 1ª VARA DA COMARCA DE PEDERNEIRAS SP.

EXCELENTÍSSIMO SENHOR DOUTOR MAURÍCIO MARTINES CHIADO, JUIZ DE DIREITO EM EXERCICIO DA 1ª VARA DA COMARCA DE PEDERNEIRAS SP. Processo nº 0004079-68.2015.8.26.0431 RECUPERAÇÃO JUDICIAL FERNANDO BORGES ADMINISTRAÇÃO,

EXCELENTÍSSIMO SENHOR DOUTOR MAURÍCIO MARTINES CHIADO, JUIZ DE DIREITO EM EXERCICIO DA 1ª VARA DA COMARCA DE PEDERNEIRAS SP. Processo nº 0004079-68.2015.8.26.0431 RECUPERAÇÃO JUDICIAL FERNANDO BORGES ADMINISTRAÇÃO,

Conclusão Aos, faço estes autos conclusos a MMª. Juíza de Direito Escrivã

Conclusão Aos, faço estes autos conclusos a MMª. Juíza de Direito Escrivã Processo nº 079.13077875-0 Vistos, etc... Cuida-se de pedido de Recuperação Judicial formulado por Partner Rubber Industria de

Conclusão Aos, faço estes autos conclusos a MMª. Juíza de Direito Escrivã Processo nº 079.13077875-0 Vistos, etc... Cuida-se de pedido de Recuperação Judicial formulado por Partner Rubber Industria de

Plano de Contas. Prof: Fernando Aprato

Plano de Contas Prof: Fernando Aprato Plano de Contas é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir

Plano de Contas Prof: Fernando Aprato Plano de Contas é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir

TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial)

") Pg. 1 TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial) RELATÓRIO MENSAL DE ATIVIDADES (RMA) Referente ao mês de maio 2016. Administrador Judicial: Ricardo de Moraes Cabezón São Roque, 21

Pg. 1 TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial) RELATÓRIO MENSAL DE ATIVIDADES (RMA) Referente ao mês de maio 2016. Administrador Judicial: Ricardo de Moraes Cabezón São Roque, 21

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA 3ª VARA CÍVEL DO FORO DA COMARCA DE MIRASSOL-SP

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA 3ª VARA CÍVEL DO FORO DA COMARCA DE MIRASSOL-SP Processo n. 1000219-33.2016.8.26.0358 Recuperação Judicial TERSEL EQUIPAMENTOS INDUSTRIAIS LTDA., já qualificada

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA 3ª VARA CÍVEL DO FORO DA COMARCA DE MIRASSOL-SP Processo n. 1000219-33.2016.8.26.0358 Recuperação Judicial TERSEL EQUIPAMENTOS INDUSTRIAIS LTDA., já qualificada

Modelo de Plano de Contas Detalhado

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

EXMO. SR. DR. JUIZ DE DIREITO DA 1ª VARA DE FALÊNCIAS E RECUPERAÇÕES JUDICIAIS DA COMARCA DA CAPITAL DO ESTADO DE SÃO PAULO

EXMO. SR. DR. JUIZ DE DIREITO DA 1ª VARA DE FALÊNCIAS E RECUPERAÇÕES JUDICIAIS DA COMARCA DA CAPITAL DO ESTADO DE SÃO PAULO Incidente nº 0062825-78.2017.8.26.0100 (Recuperação Judicial nº. 1072469-28.2017.8.26.0100)

EXMO. SR. DR. JUIZ DE DIREITO DA 1ª VARA DE FALÊNCIAS E RECUPERAÇÕES JUDICIAIS DA COMARCA DA CAPITAL DO ESTADO DE SÃO PAULO Incidente nº 0062825-78.2017.8.26.0100 (Recuperação Judicial nº. 1072469-28.2017.8.26.0100)

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº /07.

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

RESOLUÇÃO CFC Nº /07

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

PODER JUDICIÁRIO DO ESTADO DE MINAS GERAIS. COMARCA DE RIBEIRãO DAS NEVES. 2ª Vara Cível de Ribeirão das Neves

PODER JUDICIÁRIO DO ESTADO DE MINAS GERAIS COMARCA DE RIBEIRãO DAS NEVES 2ª Vara Cível de Ribeirão das Neves Rua Ari Teixeira da Costa, 465, Tânia, RIBEIRãO DAS NEVES - MG - CEP: 33805-275 PROCESSO Nº

PODER JUDICIÁRIO DO ESTADO DE MINAS GERAIS COMARCA DE RIBEIRãO DAS NEVES 2ª Vara Cível de Ribeirão das Neves Rua Ari Teixeira da Costa, 465, Tânia, RIBEIRãO DAS NEVES - MG - CEP: 33805-275 PROCESSO Nº

EXMO. SR. DR. JUIZ DE DIREITO DA 4ª VARA EMPRESARIAL DO RIO DE JANEIRO

EXMO. SR. DR. JUIZ DE DIREITO DA 4ª VARA EMPRESARIAL DO RIO DE JANEIRO Processo nº 0405866-57.2016.8.19.0001 MMX MINERAÇÃO E METÁLICOS S.A. em Recuperação Judicial e MMX CORUMBÁ MINERAÇÃO S.A. em Recuperação

EXMO. SR. DR. JUIZ DE DIREITO DA 4ª VARA EMPRESARIAL DO RIO DE JANEIRO Processo nº 0405866-57.2016.8.19.0001 MMX MINERAÇÃO E METÁLICOS S.A. em Recuperação Judicial e MMX CORUMBÁ MINERAÇÃO S.A. em Recuperação

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial)

") Pg. 1 TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial) RELATÓRIO MENSAL DE ATIVIDADES (RMA) Referente ao mês de março 2016. Administrador Judicial: Ricardo de Moraes Cabezón São Roque, 27

Pg. 1 TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial) RELATÓRIO MENSAL DE ATIVIDADES (RMA) Referente ao mês de março 2016. Administrador Judicial: Ricardo de Moraes Cabezón São Roque, 27

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: 1,0 /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

Administrador Judicial: Ricardo de Moraes Cabezón

Pg. 1 TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial) RELATÓRIO MENSAL DE ATIVIDADES (RMA) Referente ao mês de abril 2016. Administrador Judicial: Ricardo de Moraes Cabezón São Roque, 31

Pg. 1 TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial) RELATÓRIO MENSAL DE ATIVIDADES (RMA) Referente ao mês de abril 2016. Administrador Judicial: Ricardo de Moraes Cabezón São Roque, 31

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PANATLANTICA S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017 31 de dezembro de 2017 Balanço patrimonial 31 de dezembro de 2016 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017 31 de dezembro de 2017 Balanço patrimonial 31 de dezembro de 2016 Passivo

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Rua Capitão Salomão, n.º 314. Fax (0XX) Telegramas SULGIPE N.º / N.º

Telegramas SULGIPE N.º / N.º") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 e 2011 Notas Explicativas 31.12.2012 31.12.2011 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 e 4 12.120 10.714 Consumidores e concessionárias 2.5 e

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 e 2011 Notas Explicativas 31.12.2012 31.12.2011 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 e 4 12.120 10.714 Consumidores e concessionárias 2.5 e

EXERCÍCIOS TEORIA DA CONTABILIDADE Prof. Valbertone Fonte CFC. RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação:

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

Insol Intertrading do Brasil Ind. e Com. S.A. e Controladas

Insol Intertrading do Brasil Ind. e Com. S.A. e Controladas Demonstrações Contábeis Consolidadas em 3 de dezembro de 2005 e Parecer dos Auditores Independentes 2005 Insol Intertrading do Brasil Ind. e

Insol Intertrading do Brasil Ind. e Com. S.A. e Controladas Demonstrações Contábeis Consolidadas em 3 de dezembro de 2005 e Parecer dos Auditores Independentes 2005 Insol Intertrading do Brasil Ind. e

MASSA FALIDA DE NEW HOPE VIAGENS E TURISMO LTDA - ME, por seu Administrador Judicial devidamente nomeado e

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA 1ª. VARA DE FALÊNCIAS, RECUPERAÇÕES JUDICIAIS E DE CONFLITOS RELACIONADOS À ARBITRAGEM DO FORO CENTRAL DA COMARCA DE SÃO PAULO, ESTADO DE SÃO PAULO TJSP

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA 1ª. VARA DE FALÊNCIAS, RECUPERAÇÕES JUDICIAIS E DE CONFLITOS RELACIONADOS À ARBITRAGEM DO FORO CENTRAL DA COMARCA DE SÃO PAULO, ESTADO DE SÃO PAULO TJSP

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Divulgação de Resultado 1T17

Divulgação de Resultado 1T17 1 Bento Gonçalves, RS, 11 de maio de 2017. A Unicasa Indústria de Móveis S.A. (BM&FBOVESPA: UCAS3, Bloomberg: UCAS3:BZ, Reuters: UCAS3.SA), uma das maiores empresas do setor

Divulgação de Resultado 1T17 1 Bento Gonçalves, RS, 11 de maio de 2017. A Unicasa Indústria de Móveis S.A. (BM&FBOVESPA: UCAS3, Bloomberg: UCAS3:BZ, Reuters: UCAS3.SA), uma das maiores empresas do setor

Aula 07 Análise TCU III

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

COMO MELHORAR A FORMA DE APRESENTAÇÃO DO FLUXO DE CAIXA

COMO MELHORAR A FORMA DE Com base em demonstrações contábeis encerradas Modelo com superávit e modelo com déficit Evidenciando o EBITDA Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor

COMO MELHORAR A FORMA DE Com base em demonstrações contábeis encerradas Modelo com superávit e modelo com déficit Evidenciando o EBITDA Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor

Inpar Associados Ltda. (antiga Viver Vendas Ltda.)

") Inpar Associados Ltda. (antiga Viver Vendas Ltda.) Relatório mensal de atividades Meses de Julho a Setembro de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial,

Inpar Associados Ltda. (antiga Viver Vendas Ltda.) Relatório mensal de atividades Meses de Julho a Setembro de 2018 Processo nº:1103236-83.2016.8.26.0100 KPMG CORPORATE FINANCE LTDA., administradora judicial,

Coleção. Resumos para. Concursos. Organizadores Frederico Amado Lucas Pavione. Alexandre Ogata. Contabilidade Geral 3 ª. revista atualizada.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

Coleção Resumos para 33 Concursos Organizadores Frederico Amado Lucas Pavione Alexandre Ogata Contabilidade Geral 3 ª edição revista atualizada 2019 Capítulo 1 CONCEITO DE CONTABILIDADE E PATRIMÔNIO 1.

SBC Valorização de Resíduos S.A. Demonstrações financeiras em 31 de dezembro de 2014 e de 2013

SBC Valorização de Resíduos S.A. 31 de dezembro de 2014 e 2013 Notas explicativas às demonstrações financeiras (Valores expressos em milhares de Reais) 1 Contexto operacional A SBC Valorização de Resíduos

SBC Valorização de Resíduos S.A. 31 de dezembro de 2014 e 2013 Notas explicativas às demonstrações financeiras (Valores expressos em milhares de Reais) 1 Contexto operacional A SBC Valorização de Resíduos

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS QUESTÃO 37 O estudante deverá: a) Elaborar corretamente os balanços, ajustando os dados (valor 3,0 pontos) ATIVO 2.004 2.005 PASSIVO + PL 2.004 2.005 Circulante

CIÊNCIAS CONTÁBEIS QUESTÕES DISCURSIVAS QUESTÃO 37 O estudante deverá: a) Elaborar corretamente os balanços, ajustando os dados (valor 3,0 pontos) ATIVO 2.004 2.005 PASSIVO + PL 2.004 2.005 Circulante

RECUPERAÇÃO JUDICIAL RELATÓRIO MENSAL DAS ATIVIDADES DO DEVEDOR PROC: CÓD

RECUPERAÇÃO JUDICIAL RELATÓRIO MENSAL DAS ATIVIDADES DO DEVEDOR RECUPERAÇÃO JUDICIAL PROC: 282-32.2016.811.0087 CÓD. 98054 Poder Judiciário do Estado de Mato Grosso Comarca de Guarantã do Norte Vara Única

RECUPERAÇÃO JUDICIAL RELATÓRIO MENSAL DAS ATIVIDADES DO DEVEDOR RECUPERAÇÃO JUDICIAL PROC: 282-32.2016.811.0087 CÓD. 98054 Poder Judiciário do Estado de Mato Grosso Comarca de Guarantã do Norte Vara Única

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Caderno de Prova A01, Tipo 005

Contabilidade Avançada e de Custos Para responder às questões de números 16 a 18, considere as informações a seguir. Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo Valor de R$

Contabilidade Avançada e de Custos Para responder às questões de números 16 a 18, considere as informações a seguir. Em 31/12/2016, a Cia. Rosa adquiriu 90% das ações da Cia. Colorida pelo Valor de R$

DFP - Demonstrações Financeiras Padronizadas - 31/12/ AMBEV S.A. Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 8 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 8 Demonstração do Resultado Abrangente

1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2018

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2018 Balanço patrimonial 31 de dezembro de 2018 31 de dezembro de 2017 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2018 Balanço patrimonial 31 de dezembro de 2018 31 de dezembro de 2017 Passivo