Gildenora Batista Dantas Milhomem

|

|

|

- Aparecida Rios Almeida

- 5 Há anos

- Visualizações:

Transcrição

1

2 Painel: Novos rumos da Contabilidade Aplicada ao Setor Público O Processo de Convergência e Plano de Implantação dos Procedimentos Contábeis Patrimoniais PIPCP/STN Gildenora Batista Dantas Milhomem

3 Agenda Contextualização sobre o Processo de Convergência no Setor Público Pilares do Processo de Convergência Estágio atual do Processo de Convergência no Setor Público Plano de Implantação dos Procedimentos Contábeis Patrimoniais Experiência da União e Reflexos no BGU Desafios

4 Agenda Contextualização sobre o Processo de Convergência no Setor Público Pilares do Processo de Convergência Estágio atual do Processo de Convergência no Setor Público Plano de Implantação dos Procedimentos Contábeis Patrimoniais Experiência da União e Reflexos no BGU Desafios

5 Processo de Convergência no Setor Público Processo de adoção de regras e procedimentos contábeis sob uma mesma base conceitual visando a comparabilidade da situação econômico-financeira de vários países ou de entidades do setor público nacionais e/ou internacionais.

NBC TSP convergência e")

MCASP normas para a consolidação das contas da Federação (arts 50 e 51")

6 Processo de Convergência no Setor Público IPSAS fontes normativas internacionais (cerca de 80 países adotaram ou estão em vias de adotar) NBC TSP convergência e adaptação à realidade brasileira (Decreto-Lei nº 9.295/1946 e Lei nº /2010) MCASP normas para a consolidação das contas da Federação (arts 50 e 51 da LRF)

7 Contexto Histórico Orientações Estratégicas para a CASP FORMA DE TRABALHO: Diretriz 1: Desenvolvimento Conceitual Diretriz 3: Fortalecimento Institucional Diretriz 2: Convergência às IPSAS Irão determinar a forma de atuação Frentes de Trabalho do GA/NBC TSP e dos Subgrupos Temáticos

8 Contexto Histórico Orientações Estratégicas para a CASP FRENTES DE TRABALHO DO GA/NBC TSP: Subgrupo de Convergência: Consolidar as NBC TSP e convergi-las às Normas Internacionais Subgrupo de Práticas Contábeis Gerenciais: Desenvolver conceitualmente e fomentar o uso da Informação de Custos no Setor Público Subgrupo de Disseminação: Promover a disseminação das NBC TSP e da temática de Contabilidade e Custos no Setor Público Comitê de Governança e Relações Institucionais: Realizar articulações com Órgãos de Controle, Legislativo, Reguladores, Academia e demais Entidades Subgrupo de Práticas Contábeis Financeiras: Estimular a troca de experiências práticas em Contabilidade e Custos Aplicados ao Setor Público

9 Agenda Contextualização sobre o Processo de Convergência no Setor Público Pilares do Processo de Convergência Estágio atual do Processo de Convergência no Setor Público Plano de Implantação dos Procedimentos Contábeis Patrimoniais Experiência da União e Reflexos no BGU Desafios

10 Pilares do Processo de Convergência Capacitação Sistemas Normas e Procedimentos

11 Normas e Procedimentos IPSAS fontes normativas internacionais (cerca de 80 países adotaram ou estão em vias de adotar) NBC TSP convergência e adaptação à realidade brasileira (Decreto-Lei nº 9.295/1946 e Lei nº /2010) MCASP normas para a consolidação das contas da Federação (arts 50 e 51 da LRF)

12 Calibrando o Processo de Convergência IPSAS NBC TSP PIPCP - Aplicabilidade - Operacionalidade - Maturidade contábil dos entes - Materialidade na consolidação - Diretrizes institucionais Filtro normativo Implantação

13 Estratégia no Brasil MCASP (1/2) EDIÇÕES DO MCASP Válido para os exercícios: NBC TSP convergidas 7ª edição (dez/2016) 8ª edição (dez/2018) 9ª edição (jul/2021) 2017 e , 2020 e 2021 EC e mais 5 NBC TSP 15 NBC TSP 2022 (...) 13 NBC TSP

14 Estratégia no Brasil MCASP (2/2) MCASP 7ª edição (dezembro/2016, vigência em 2017/2018): NBC TSP Estrutura Conceitual NBC TSP 1 / IPSAS 23 Receita de Transações Sem Contraprestação NBC TSP 2 / IPSAS 9 Receita de Transações Com Contraprestação NBC TSP 3 / IPSAS 19 Provisões, Passivos Contingentes e Ativos Contingentes NBC TSP 4 / IPSAS 12 Estoques NBC TSP 5 / IPSAS 32 Concessões de Serviços Públicos: Concedente

15 Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro - Siconfi

16 Alterações do Art. 48 da LRF incluídas pela LC 156/2016 2º A União, os Estados, o Distrito Federal e os Municípios disponibilizarão suas informações e dados contábeis, orçamentários e fiscais conforme periodicidade, formato e sistema estabelecidos pelo órgão central de contabilidade da União, os quais deverão ser divulgados em meio eletrônico de amplo acesso público. formato Sistema Periodicidade Onde pretendemos chegar: Matriz de Saldos Contábeis Siconfi Mensal

17 O Finbra Finanças do Brasil ÚNICA base de dados contábeis, fiscais e financeiras de setor público que abrange todos os entes públicos brasileiros. Antes do Siconfi Atualização manual e artesanal Banco de dados Access no Site da STN Compreendia parte das tabelas das contas anuais Não existia Finbra - RREO e RGF No Siconfi Atualização automática e on-line Na área pública do Siconfi Todas as tabelas das contas anuais Finbra - RREO e RGF FINBRA 2.0!

18 Como melhorar? Obter dados mais detalhados Extraídos da contabilidade Receber a Matriz de Saldos Contábeis! Converter esses dados em análises e relatórios Sem intervenção humana Compartilhado com outros órgãos de governo.

19

20 Capacitação Acordo de Cooperação Técnica STN x CFC Próxima edição: Campo Grande/MS 06/11/2017 Próxima edição: Campo Grande/MS 07 a 10/11/2017

21 Matriz de Saldos Contábeis - Intercâmbio de conhecimentos Acordos de cooperação técnica com os Tribunais de Contas Em processo de adesão

22 Agenda Contextualização sobre o Processo de Convergência no Setor Público Pilares do Processo de Convergência Estágio atual do Processo de Convergência no Setor Público Plano de Implantação dos Procedimentos Contábeis Patrimoniais Experiência da União e Reflexos no BGU Desafios

23 Linha do Tempo da Convergência no Setor Público

24 Linha do Tempo da Convergência no Setor Público

25 Agenda Contextualização sobre o Processo de Convergência no Setor Público Pilares do Processo de Convergência Estágio atual do Processo de Convergência no Setor Público Plano de Implantação dos Procedimentos Contábeis Patrimoniais Experiência da União e Reflexos no BGU Desafios

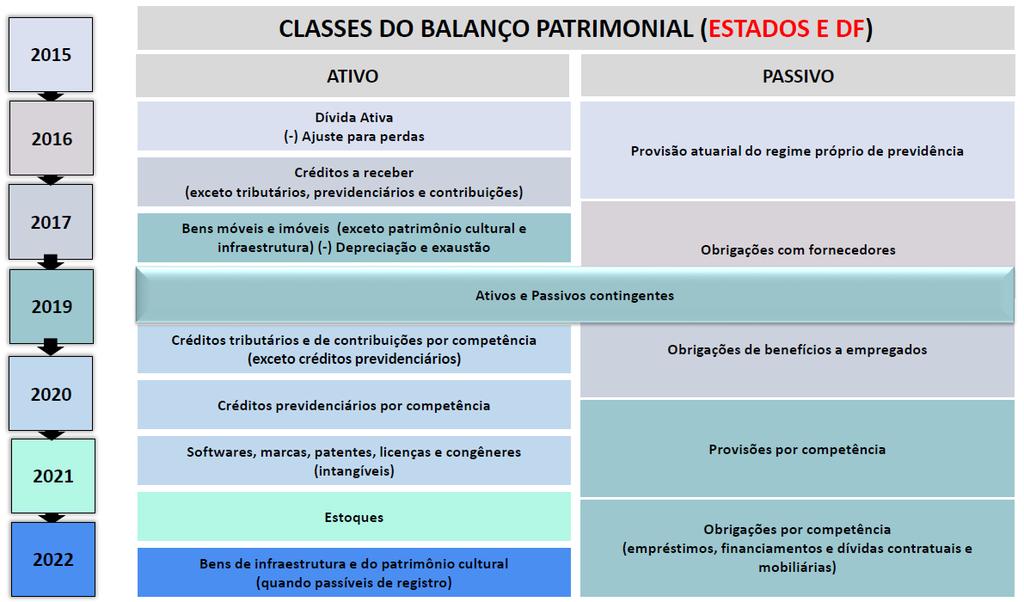

26 Implantação gradual

27 Plano de Implantação

28 Plano de Implantação

29 Plano de Implantação

30 Agenda Contextualização sobre o Processo de Convergência no Setor Público Pilares do Processo de Convergência Estágio atual do Processo de Convergência no Setor Público Plano de Implantação dos Procedimentos Contábeis Patrimoniais Experiência da União e Reflexos no BGU Desafios

31 Macroprocesso do Crédito Tributário Validações em relação à exigibilidade Alguns créditos não vão para DAU Etapas Início Surgimento do CT Inscrição na DAU Final Entidades RFB PGFN Visão contábil Não atende aos critérios de reconhecimento como ativo Atende aos critérios de reconhecimento como ativo Atende aos critérios de desreconhecimento como ativo Ativo contingente Ativo Ativo contingente Ajuste para perdas

32 Fluxo dos Créditos Tributários Lançamento / Validação dos dados Há recursos / impugnações? não Parcelamento de débitos confessados? sim Surgimento do crédito tributário parcelado Houve cancelamento o / quitação? sim FG2 sim não não FG3 Surgimento em contas de controle Surgimento do crédito tributário FG1 FG2 sim Ocorreu extinção? não sim Pedido de parcelamento? sim não FG5 Critérios de desreconheci mento? não Cobrança administrativa não não Houve revisão do débito? Encaminhar para a Dívida Ativa sim O valor é superior a R$ 1.000? não Houve resultado positivo? sim FG4 sim

33 Saldos Contábeis Conta Contábil Tipos de Crédito Tributário em Exigibilidade Suspensa Posição até 31/12/2015 Posição até 31/12/2016 Diferença % Impostos , , ,93 10,79% Contribuições , , ,96 8,08% Infrações , , ,60 22,38% Total , , ,49 9,88%

34 Balanço Patrimonial Nov/2015 (Valor em milhões de reais) Ativo Passivo CIRCULANTE EXIGÍVEL NÃO CIRCULANTE Patrimônio Líquido NÃO EXIGÍVEL TOTAL TOTAL Balanço Patrimonial Ajustado ao GT Créd. Trib. (Valor em milhões de reais) Ativo Ajuste para perdas Passivo CIRCULANTE EXIGÍVEL NÃO CIRCULANTE Desreconhe cimento Governo Federal Ações da - R$ 200 bi - R$ 1,1 tri União (1/2) Patrimônio Líquido NÃO EXIGÍVEL ( ) TOTAL TOTAL R$ 1,3 tri

35 Governo Federal Ações da União (2/2) Balanço Patrimonial Ajustado ao GT Créd. Trib. (Valor em milhões de reais) Ativo Passivo CIRCULANTE EXIGÍVEL NÃO CIRCULANTE Patrimônio Líquido NÃO EXIGÍVEL ( ) TOTAL TOTAL Balanço Patrimonial Ajustado ao GT TN (Valor em milhões de reais) Ativo Passivo CIRCULANTE EXIGÍVEL NÃO CIRCULANTE Retificação - R$ 91 bi Patrimônio Líquido Incorporação de passivos NÃO EXIGÍVEL ( ) TOTAL TOTAL R$ 169 bi - R$ 260 bi

36 O Balanço Patrimonial da União

37 O Balanço Patrimonial da União

38 Impacto no BGU Balanço Patrimonial 2016 Prov. Mat. Previdenciárias ,07 Demais Provisões de LP ,05 TOTAL ,12

39 Impacto no BGU Provisões Matemáticas Previdenciárias servidores civis (2016), em R$ Benefícios Concedidos ,12 - Contribuições do Inativo ( ,91) - Contribuições do Pensionista ( ,11) Subtotal - Benefícios Concedidos ,09 Benefícios a Conceder ,95 - Contribuições do Ente ( ,66) - Contribuições do Ativo ( ,83) - Contribuições do Aposentado e do Pensionista ( ,49) Subtotal - Benefícios a Conceder ,97 Total ,07

40

41 Importância das Notas Explicativas Estrutura e Conteúdo das Notas Explicativas Informações Gerais Natureza jurídica da entidade; Domicílio da entidade; Natureza das operações e principais atividades da entidade; Declaração de conformidade com a legislação e com as normas de contabilidade aplicáveis. Resumo das políticas contábeis significativas Bases de mensuração utilizadas; Novas normas e políticas contábeis alteradas; Julgamentos pela aplicação das políticas contábeis.

42 Notas Explicativas Informações de suporte e detalhamento Apresentação dos itens nas demonstrações contábeis pela ordem em que cada demonstração e cada rubrica sejam apresentadas. Outras informações relevantes Passivos contingentes e compromissos contratuais não reconhecidos; Objetivos e políticas de gestão do risco financeiro da entidade; Pressupostos das estimativas; Reconhecimento de inconformidades; Ajustes decorrentes de omissões e erros de registro.

43 Créditos de Dívida Ativa BGU em 2017

44 PORTARIA Nº 293 DE 12 DE JUNHO 2017 Estabelece os critérios para classificação dos créditos inscritos em dívida ativa da União e institui o Grupo Permanente de Classificação dos créditos inscritos em dívida ativa da União (GPCLAS). O MINISTRO DE ESTADO DA FAZENDA, no uso da atribuição que lhe confere o inciso I, do parágrafo único, do art. 87 da Constituição da República Federativa do Brasil, resolve: Art. 1º. Estabelecer que os créditos inscritos em dívida ativa da União serão classificados de acordo com os critérios definidos nesta Portaria. Art. 2º. Para os fins desta Portaria, considera-se: I - devedor: pessoa física ou jurídica inscrita em dívida ativa da União, na qualidade de devedor principal ou corresponsável; II - grupo de devedores: pessoas físicas ou jurídicas responsáveis, conjuntamente, por pelo menos uma inscrição em dívida ativa da União; III - endividamento total: soma do valor total devido pelo devedor, na qualidade de devedor principal ou corresponsável; IV - índice geral de recuperabilidade (IGR): número real correspondente à raiz quadrada da soma dos quadrados das variáveis atribuídas a um devedor; V - rating: nota atribuída ao devedor ou grupo de devedores que representa o grau de recuperabilidade do débito; VI - sistema de rating bidimensional: mecanismo de atribuição de rating a partir da análise de duas variáveis distintas e independentes entre si; VII - ativo contingente: parcela de valor da dívida ativa da União que perdeu a capacidade de gerar benefícios econômicos futuros; VIII - ajustes para perdas da dívida ativa da União: parcela de valor da dívida ativa da União decorrente da diferença entre o valor contábil do estoque e o valor cuja recuperação é esperada pela Procuradoria-Geral da Fazenda Nacional. Art. 3º. Os créditos inscritos em dívida ativa da União serão classificados por sistema de rating bidimensional, observando as seguintes variáveis: I - variável relativa aos créditos inscritos em dívida ativa da União (V-Deb): a) suficiência e liquidez das garantias; b) parcelamentos ativos. II - variável relativa aos devedores inscritos em dívida ativa da União (V-Dev): a) capacidade de pagamento; b) endividamento total; c) histórico de adimplemento.

45 PORTARIA Nº 293 DE 12 DE JUNHO 2017 Art. 4º. A suficiência e liquidez das garantias averbadas nas inscrições em dívida ativa da União serão aferidas a partir da relação entre: I - o valor garantido por depósito e o valor total inscrito em dívida ativa da União em nome do devedor; II - o valor garantido por fiança bancária e/ou seguro garantia e o valor total inscrito em dívida ativa da União em nome do devedor; III - o valor garantido por penhora e o valor total inscrito em nome do devedor. Art. 5º. A existência de parcelamento ativo será aferida a partir da relação entre o valor total parcelado e o valor total inscrito em dívida ativa da União em nome do devedor. Art. 6º. A capacidade de pagamento dos devedores inscritos em dívida ativa da União será avaliada a partir da análise das informações econômico-fiscais prestadas pelo devedor ou terceiros à Secretaria da Receita Federal do Brasil. Parágrafo único. A Secretaria da Receita Federal do Brasil fornecerá à Procuradoria-Geral da Fazenda Nacional, mediante compartilhamento de bancos de dados, as informações necessárias à aferição da capacidade de pagamento dos devedores. Art. 7º. Para aferição da capacidade de pagamento, poderão ser adotadas metodologias distintas, considerando: I - o tipo de pessoa, física ou jurídica; II - a natureza pública ou privada da pessoa jurídica; III - o regime de tributação. Art. 8º. O endividamento total pode ser calculado observando a natureza dos créditos inscritos em dívida ativa da União, a saber: I - créditos não previdenciários; II - créditos previdenciários. III - créditos não tributários. Parágrafo único. Poderão ser incluídos no cálculo do endividamento total os créditos inscritos na dívida ativa do FGTS. Art. 9º. O índice geral de recuperabilidade (IGR) do devedor será calculado a partir do resultado da análise bidimensional das variáveis descritas no art. 3º, sendo: I - eixo 'x': variável relativa ao devedor (V-Dev); II - eixo 'y': variável relativa aos débitos (V-Deb). Parágrafo único. Para o cálculo do índice geral de recuperabilidade de grupo de devedores, será considerada a média ponderada, em relação ao endividamento total, dos valores correspondentes à variável 'V-Dev' de cada devedor.

46 PORTARIA Nº 293 DE 12 DE JUNHO 2017 Art. 10. Os créditos inscritos em dívida ativa serão classificados, em ordem decrescente de recuperabilidade, observando as seguintes classes (rating): I - A: créditos com alta perspectiva de recuperação; II - B: créditos com média perspectiva de recuperação; III - C: créditos com baixa perspectiva de recuperação; IV - D: créditos considerados irrecuperáveis. Art. 11. Serão classificados com rating "D", independentemente do índice geral de recuperabilidade (IGR): Art. 12. O ajuste para perdas da dívida ativa da União será calculado mediante aplicação dos seguintes percentuais aos créditos classificados com rating A e B: I - rating "A": 30%; II - rating "B": 50%. Art. 13. Os créditos classificados com rating C e D sofrerão desreconhecimento do Balanço Geral da União e deverão permanecer em conta de controle até sua extinção ou reclassificação.

47 Agenda Contextualização sobre o Processo de Convergência no Setor Público Pilares do Processo de Convergência Estágio atual do Processo de Convergência no Setor Público Plano de Implantação dos Procedimentos Contábeis Patrimoniais Experiência da União e Reflexos no BGU Desafios

48 Desafios Alinhamento às boas práticas internacionais Estatísticas fiscais aprimoradas Planejamento fiscal adequado Avaliação integral e controle do patrimônio Transparência Melhoria da qualidade do gasto público

49 Obrigada! Acesse o Fórum da Contabilidade: Acesse o Siconfi: Gildenora Batista Dantas Milhomem Subsecretária de Contabilidade Pública SUCON/STN Eventos: casp.cfc.org.br

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas CONVERGÊNCIA CONTÁBIL NO SETOR PUBLICO Processo de adoção de regras e procedimentos

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas CONVERGÊNCIA CONTÁBIL NO SETOR PUBLICO Processo de adoção de regras e procedimentos

Plano de Trabalho do IPSASB e do GA/NBC TSP

Plano de Trabalho do IPSASB e do GA/NBC TSP REFORMAS CONTÁBEIS NO SETOR PÚBLICO Contexto Internacional: Reformas Contábeis - Adoção do Regime de Competência; - Adoção de Padrões Contábeis Internacionais:

Plano de Trabalho do IPSASB e do GA/NBC TSP REFORMAS CONTÁBEIS NO SETOR PÚBLICO Contexto Internacional: Reformas Contábeis - Adoção do Regime de Competência; - Adoção de Padrões Contábeis Internacionais:

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação

Plano de implantação dos Procedimentos Contábeis Patrimoniais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Agenda Contextualização Resultado

Plano de implantação dos Procedimentos Contábeis Patrimoniais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Agenda Contextualização Resultado

Adoção das novas NBC TSP pelos entes federados. Câmara Técnica Debate / CRC-SC

Adoção das novas NBC TSP pelos entes federados Câmara Técnica Debate / CRC-SC Contexto histórico O desenho atual do processo de convergência A nova Estrutura Conceitual Por que IPSAS? NBC TSP x NBC T 16

Adoção das novas NBC TSP pelos entes federados Câmara Técnica Debate / CRC-SC Contexto histórico O desenho atual do processo de convergência A nova Estrutura Conceitual Por que IPSAS? NBC TSP x NBC T 16

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

Benefícios das Informações Alinhadas aos Padrões Contábeis Internacionais

Benefícios das Informações Alinhadas aos Padrões Contábeis Internacionais Transparência das Informações Contábeis e Fiscais no Contexto Federativo Brasileiro Brasília, 26 de Abril de 2018 O que é Transparência?

Benefícios das Informações Alinhadas aos Padrões Contábeis Internacionais Transparência das Informações Contábeis e Fiscais no Contexto Federativo Brasileiro Brasília, 26 de Abril de 2018 O que é Transparência?

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

Adoção das IPSAS no Brasil Maria Clara Cavalcante Bugarim

A contabilidade pública: a experiência internacional Adoção das IPSAS no Brasil Maria Clara Cavalcante Bugarim Internacionalização das Normas Contábeis No setor privado, esse processo foi dividido em duas

A contabilidade pública: a experiência internacional Adoção das IPSAS no Brasil Maria Clara Cavalcante Bugarim Internacionalização das Normas Contábeis No setor privado, esse processo foi dividido em duas

Subsecretaria de Contabilidade Pública - SUCON. Siconfi. Núcleo de Consolidação das Contas Públicas NUCOP

Subsecretaria de Contabilidade Pública - SUCON Siconfi Núcleo de Consolidação das Contas Públicas NUCOP O que é o Siconfi? Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro O que é

Subsecretaria de Contabilidade Pública - SUCON Siconfi Núcleo de Consolidação das Contas Públicas NUCOP O que é o Siconfi? Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro O que é

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

Processo de Convergência das Normas Internacionais de Contabilidade Aplicado ao Setor Público dos Estados Brasileiros Avanços e Desafios

Processo de Convergência das Normas Internacionais de Contabilidade Aplicado ao Setor Público dos Estados Brasileiros Avanços e Desafios José Luiz Marques Barreto (Flávio Rocha e Wagner Capelli) Coordenador

Processo de Convergência das Normas Internacionais de Contabilidade Aplicado ao Setor Público dos Estados Brasileiros Avanços e Desafios José Luiz Marques Barreto (Flávio Rocha e Wagner Capelli) Coordenador

EXECUÇÃO ORÇAMENTÁRIA PATRIMÔNIO ESTATÍSTICAS FISCAIS

enação-geral de Contabilidade da União/SUCON/STN EXECUÇÃO ORÇAMENTÁRIA CONTABILIDADE PATRIMÔNIO ESTATÍSTICAS FISCAIS LRF GFSM (FMI) enação-geral de Contabilidade da União/SUCON/STN Plano de Implantação

enação-geral de Contabilidade da União/SUCON/STN EXECUÇÃO ORÇAMENTÁRIA CONTABILIDADE PATRIMÔNIO ESTATÍSTICAS FISCAIS LRF GFSM (FMI) enação-geral de Contabilidade da União/SUCON/STN Plano de Implantação

Comparativo das aulas dos demais cursos com os itens o edital do STM

Comparativo das aulas dos demais cursos com os itens o edital do STM ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA: 1 Lei nº 4.320/1964 e suas alterações. 2 Orçamento

Comparativo das aulas dos demais cursos com os itens o edital do STM ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA: 1 Lei nº 4.320/1964 e suas alterações. 2 Orçamento

Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público NBC TSP EC

Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público NBC TSP EC Agenda Panorama Internacional da Contabilidade Aplicada ao Setor

Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público NBC TSP EC Agenda Panorama Internacional da Contabilidade Aplicada ao Setor

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Aspectos Gerais e Estratégicos

Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Aspectos Gerais e Estratégicos Agenda Apresentando o Siconfi O Siconfi e o Processo de Convergência

Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Aspectos Gerais e Estratégicos Agenda Apresentando o Siconfi O Siconfi e o Processo de Convergência

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção. Contadora Michele Patricia Roncalio

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção Contadora Michele Patricia Roncalio Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Desenvolvimento

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção Contadora Michele Patricia Roncalio Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Desenvolvimento

Balanço Patrimonial e Demonstração das Variações Patrimoniais

Balanço Patrimonial e Demonstração das Variações Patrimoniais Leitura Básica MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO MCASP 6ª EDIÇÃO (Válido a partir do exercício de 2015) PARTE V Demonstrações

Balanço Patrimonial e Demonstração das Variações Patrimoniais Leitura Básica MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO MCASP 6ª EDIÇÃO (Válido a partir do exercício de 2015) PARTE V Demonstrações

CAPACITAÇÃO EM CONTABILIDADE APLICADA AO SETOR PÚBLICO CEARÁ

Pacote I Área Nº Disciplinas Horas / Aula 03 Procedimentos Contábeis Orçamentários I PCO I Procedimentos Contábeis Orçamentários II PCO II 05 Procedimentos Contábeis Patrimoniais I PCP I Fundamentos 06

Pacote I Área Nº Disciplinas Horas / Aula 03 Procedimentos Contábeis Orçamentários I PCO I Procedimentos Contábeis Orçamentários II PCO II 05 Procedimentos Contábeis Patrimoniais I PCP I Fundamentos 06

Lei de Responsabilidade Fiscal: é possível comparar as informações divulgadas pelos Entes da Federação?

Lei de Responsabilidade Fiscal: é possível comparar as informações divulgadas pelos Entes da Federação? 5º SGESP Seminário de Gestão Pública Fazendária Ribeirão Preto - SP Lei de Responsabilidade Fiscal

Lei de Responsabilidade Fiscal: é possível comparar as informações divulgadas pelos Entes da Federação? 5º SGESP Seminário de Gestão Pública Fazendária Ribeirão Preto - SP Lei de Responsabilidade Fiscal

Plano de Implantação de Procedimentos Contábeis Patrimoniais

Plano de Implantação de Procedimentos Contábeis Patrimoniais CRCSC e ABCP Implementação de procedimentos e práticas contábeis que permitam o reconhecimento, a mensuração, a avaliação e a evidenciação dos

Plano de Implantação de Procedimentos Contábeis Patrimoniais CRCSC e ABCP Implementação de procedimentos e práticas contábeis que permitam o reconhecimento, a mensuração, a avaliação e a evidenciação dos

Contabilidade Aplicada ao Setor Público e Atuação do CRCSC

ENCONTRO DOS CONTADORES, CONTROLADORES INTERNOS, SECRETÁRIOS E PRESIDENTES. Contabilidade Aplicada ao Setor Público e Atuação do CRCSC Contadora Michele Patricia Roncalio, Me. 14/março/2014 Nós, de fato,

ENCONTRO DOS CONTADORES, CONTROLADORES INTERNOS, SECRETÁRIOS E PRESIDENTES. Contabilidade Aplicada ao Setor Público e Atuação do CRCSC Contadora Michele Patricia Roncalio, Me. 14/março/2014 Nós, de fato,

RESUMO DO DIÁRIO PUBLICAMOS NESTA EDIÇÃO OS SEGUINTES DOCUMENTOS:

Diário Oficial do Município de Boquira - Bahia Poder Executivo Ano VIII Nº 1161 12 de Setembro de 2016 RESUMO DO DIÁRIO PUBLICAMOS NESTA EDIÇÃO OS SEGUINTES DOCUMENTOS: DECRETOS DECRETO N.92 DE 26 DE AGOSTO

Diário Oficial do Município de Boquira - Bahia Poder Executivo Ano VIII Nº 1161 12 de Setembro de 2016 RESUMO DO DIÁRIO PUBLICAMOS NESTA EDIÇÃO OS SEGUINTES DOCUMENTOS: DECRETOS DECRETO N.92 DE 26 DE AGOSTO

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS Salgueiro/ PE CNPJ: / Usuário: Rostand

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação 2445-9935-886 Página / 2 Ativo Ativo

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação 2445-9935-886 Página / 2 Ativo Ativo

REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU

a) INFORMAÇÕES GERAIS: REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (ANEXO 18 FLUXO DE CAIXA DA LEI Nº 4.320/64 - MCASP) Nome do

a) INFORMAÇÕES GERAIS: REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (ANEXO 18 FLUXO DE CAIXA DA LEI Nº 4.320/64 - MCASP) Nome do

ALTERAÇÕES DA 6ª EDIÇÃO DO MCASP Prof. MsC JOÃO MARCOS LEÃO DA ROCHA ABRIL/2015

ALTERAÇÕES DA 6ª EDIÇÃO DO MCASP Prof. MsC JOÃO MARCOS LEÃO DA ROCHA ABRIL/2015 1 AGENDA CONTEXTUALIZAÇÃO DO MCASP ALCANCE DAS NORMAS DO MCASP OBJETIVO DAS ALTERAÇÕES DA 6ª EDIÇÃO PROCEDIMENTOS CONTÁBEIS

ALTERAÇÕES DA 6ª EDIÇÃO DO MCASP Prof. MsC JOÃO MARCOS LEÃO DA ROCHA ABRIL/2015 1 AGENDA CONTEXTUALIZAÇÃO DO MCASP ALCANCE DAS NORMAS DO MCASP OBJETIVO DAS ALTERAÇÕES DA 6ª EDIÇÃO PROCEDIMENTOS CONTÁBEIS

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro (Versão publicada em: 23/12/2014)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA Administração Financeira e Orçamentária: Administração Pública: Princípios Constitucionais

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA Administração Financeira e Orçamentária: Administração Pública: Princípios Constitucionais

João Eudes Bezerra Filho

9º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais FÓRUM DE CONTABILIDADE APLICADA AO SETOR PÚBLICO E GESTÃO FISCAL RESPONSÁVEL AÇÕES PARA CONSOLIDAÇÃO

9º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais FÓRUM DE CONTABILIDADE APLICADA AO SETOR PÚBLICO E GESTÃO FISCAL RESPONSÁVEL AÇÕES PARA CONSOLIDAÇÃO

Processo de Convergência das Normas Internacionais de Contabilidade Aplicado ao Setor Público dos Estados Brasileiros Avanços e Desafios Luiz Barreto

Processo de Convergência das Normas Internacionais de Contabilidade Aplicado ao Setor Público dos Estados Brasileiros Avanços e Desafios Luiz Barreto Coordenador GT-Contabilidade 1 AGENDA Gestores Financeiros

Processo de Convergência das Normas Internacionais de Contabilidade Aplicado ao Setor Público dos Estados Brasileiros Avanços e Desafios Luiz Barreto Coordenador GT-Contabilidade 1 AGENDA Gestores Financeiros

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS Salgueiro/ PE CNPJ: / Usuário: Rostand

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação Digital 775-882-40 Página / Anexo 5

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação Digital 775-882-40 Página / Anexo 5

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

Acordo de Cooperação Técnica STN/IRB/ATRICON nº 1/2018. Junho de 2018

nº 1/2018 Junho de 2018 Sumário 1. Acordo de Cooperação Técnica 2. 3. Atividades a serem conduzidas pela Comissão de Representantes 4. Fases da Cooperação 5. Resultados esperados 2 Acordo de Cooperação

nº 1/2018 Junho de 2018 Sumário 1. Acordo de Cooperação Técnica 2. 3. Atividades a serem conduzidas pela Comissão de Representantes 4. Fases da Cooperação 5. Resultados esperados 2 Acordo de Cooperação

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

PREFEITURA MUNICIPAL DE IGAPORÃ

DECRETO Nº 34-A, DE 28 DE AGOSTO DE 2012. Estabelece o cronograma de execução das atividades a serem implementadas para atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

DECRETO Nº 34-A, DE 28 DE AGOSTO DE 2012. Estabelece o cronograma de execução das atividades a serem implementadas para atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

UNIDADE GESTORA (2353/SERVIÇO AUTONÔMO MUNICIPAL DE ÁGUA E ESGOTO DE TIMBÓ)

") NOTAS EXPLICATIVAS DO COMPARATIVO DA DESPESA AUTORIZADA COM A REALIZADA ANEXO 11 Neste demonstrativo gerado pelo e-sfinge Web, não fora considerado no campo dos Créditos Orçamentários e Suplementares o

NOTAS EXPLICATIVAS DO COMPARATIVO DA DESPESA AUTORIZADA COM A REALIZADA ANEXO 11 Neste demonstrativo gerado pelo e-sfinge Web, não fora considerado no campo dos Créditos Orçamentários e Suplementares o

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

Cargo: Analista Judiciário Área Administrativa

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TRT-CE Cargo: Analista Judiciário Área Administrativa NOÇÕES DE ADMINISTRAÇÃO

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TRT-CE Cargo: Analista Judiciário Área Administrativa NOÇÕES DE ADMINISTRAÇÃO

INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA

. DATA. 0//07 //07 //07 //07 //07. 0/0/08. 0/0/08. 0/0/08. 0/0/08 0/0/08 6/0/08 7/0/08 8/0/08 6/0/08 0/0/08. CÓDIGO... 6. 7. 8. 9 0 7 8 9 0 7 9 0 6 7. 0.. 7.. 6. 7. 8. 9. 60. 67. 68. 7. 7. 7. 7. 76. 77.

. DATA. 0//07 //07 //07 //07 //07. 0/0/08. 0/0/08. 0/0/08. 0/0/08 0/0/08 6/0/08 7/0/08 8/0/08 6/0/08 0/0/08. CÓDIGO... 6. 7. 8. 9 0 7 8 9 0 7 9 0 6 7. 0.. 7.. 6. 7. 8. 9. 60. 67. 68. 7. 7. 7. 7. 76. 77.

INSTRUÇÃO NORMATIVA TC Nº 036, DE 23 DE FEVEREIRO DE 2016.

INSTRUÇÃO NORMATIVA TC Nº 036, DE 23 DE FEVEREIRO DE 2016. DOEL-TCEES 24.02.2016 - Edição nº 597, p.1 Dispõe sobre os novos prazos-limite de adoção dos procedimentos contábeis patrimoniais aplicáveis ao

INSTRUÇÃO NORMATIVA TC Nº 036, DE 23 DE FEVEREIRO DE 2016. DOEL-TCEES 24.02.2016 - Edição nº 597, p.1 Dispõe sobre os novos prazos-limite de adoção dos procedimentos contábeis patrimoniais aplicáveis ao

CONTABILIDADE GOVERNAMENTAL I

CONTABILIDADE GOVERNAMENTAL I MATERIAL DIDÁTICO Edna de Araújo Andrade UNIDADE I- PROCESSO DE CONVERGÊNCIA DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A ciência contábil no Brasil

CONTABILIDADE GOVERNAMENTAL I MATERIAL DIDÁTICO Edna de Araújo Andrade UNIDADE I- PROCESSO DE CONVERGÊNCIA DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A ciência contábil no Brasil

OS 50 ANOS DA LEI 4320/64

OS 50 ANOS DA LEI 4320/64 Cont. JOÃO MARCOS LEÃO DA ROCHA MAIO/2014 1 AGENDA CONTABILIDADE APLICADA AO SETOR PÚBLICO SÉCULO XIX 1808 D. JOÃO VI 1830 - CRIAÇÃO DO TRIBUNAL DO TESOURO PÚBLICO NACIONAL 1832

OS 50 ANOS DA LEI 4320/64 Cont. JOÃO MARCOS LEÃO DA ROCHA MAIO/2014 1 AGENDA CONTABILIDADE APLICADA AO SETOR PÚBLICO SÉCULO XIX 1808 D. JOÃO VI 1830 - CRIAÇÃO DO TRIBUNAL DO TESOURO PÚBLICO NACIONAL 1832

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Notas Explicativas Prof. Cláudio Alves De acordo com a NBC T 16.6, as notas explicativas são parte integrante das demonstrações contábeis. As informações contidas

CONTABILIDADE PÚBLICA Demonstrações Contábeis Notas Explicativas Prof. Cláudio Alves De acordo com a NBC T 16.6, as notas explicativas são parte integrante das demonstrações contábeis. As informações contidas

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 07 Metodologia para Elaboração do Balanço Orçamentário (Versão publicada em: 19/6/2015)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 07 Metodologia para Elaboração do Balanço Orçamentário

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 07 Metodologia para Elaboração do Balanço Orçamentário

BALANÇO ORÇAMENTÁRIO & BALANÇO FINANCEIRO. Regras de Levantamento com Base no PCASP

BALANÇO ORÇAMENTÁRIO & BALANÇO FINANCEIRO Regras de Levantamento com Base no PCASP Aspectos Gerais Balanço Orçamentário Balanço Financeiro ASPECTOS GERAIS (1/2) Competência Conselho Técnico de Economia

BALANÇO ORÇAMENTÁRIO & BALANÇO FINANCEIRO Regras de Levantamento com Base no PCASP Aspectos Gerais Balanço Orçamentário Balanço Financeiro ASPECTOS GERAIS (1/2) Competência Conselho Técnico de Economia

Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro Siconfi

Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro Siconfi O que é o Siconfi Sistema em ambiente web: www.siconfi.tesouro.gov.br Ferramenta para recebimento e análise de informações

Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro Siconfi O que é o Siconfi Sistema em ambiente web: www.siconfi.tesouro.gov.br Ferramenta para recebimento e análise de informações

Experiência do Município do Salvador

Experiência do Município do Salvador Por que não se registram as despesas incorridas sem autorização orçamentária? Por que não se aplicam regras de depreciação, exaustão e amortização? Por que não se faz

Experiência do Município do Salvador Por que não se registram as despesas incorridas sem autorização orçamentária? Por que não se aplicam regras de depreciação, exaustão e amortização? Por que não se faz

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO 1. CONTEXTUALIZAÇÃO A ciência contábil no País vem passando por significativas transformações rumo à convergência aos padrões internacionais. No setor

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO 1. CONTEXTUALIZAÇÃO A ciência contábil no País vem passando por significativas transformações rumo à convergência aos padrões internacionais. No setor

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União.

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR 1 REFERÊNCIAS 1.1 - RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União. 1.2 - COMPETÊNCIA - Portaria/STN N. 833,

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR 1 REFERÊNCIAS 1.1 - RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União. 1.2 - COMPETÊNCIA - Portaria/STN N. 833,

Convergência as Normas Internacionais de Contabilidade

Convergência as Normas Internacionais de Contabilidade Cenário Normativo IFRS IPSAS NBC TSP MCASP Entendimento das Necessidades Pessoas Processos Sistemas Autarquias Fundações Ministério Público Secretarias

Convergência as Normas Internacionais de Contabilidade Cenário Normativo IFRS IPSAS NBC TSP MCASP Entendimento das Necessidades Pessoas Processos Sistemas Autarquias Fundações Ministério Público Secretarias

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 08 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa (Versão publicada em: 23/12/2014)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 08 Metodologia para Elaboração da Demonstração dos Fluxos

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 08 Metodologia para Elaboração da Demonstração dos Fluxos

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

A CONTABILIDADE COMO INSTRUMENTO de transparência

A CONTABILIDADE COMO INSTRUMENTO de transparência Prof. Ms. Valmir Leôncio da Silva Conselheiro do CRCSP Coordenador Técnico da Escola de Contas do TCMSP O livro: A Arte da Guerra A) Desconheça o inimigo

A CONTABILIDADE COMO INSTRUMENTO de transparência Prof. Ms. Valmir Leôncio da Silva Conselheiro do CRCSP Coordenador Técnico da Escola de Contas do TCMSP O livro: A Arte da Guerra A) Desconheça o inimigo

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017 Estabelece as normas e procedimentos para o encerramento do exercício financeiro

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017 Estabelece as normas e procedimentos para o encerramento do exercício financeiro

Cargo de Consultor Legislativo Finanças Públicas

Comparativo das aulas dos cursos regulares com os itens o edital da Cargo de Consultor Legislativo Finanças Públicas Direito Financeiro e Administração Financeira e Orçamentária. Conceito, objeto, natureza

Comparativo das aulas dos cursos regulares com os itens o edital da Cargo de Consultor Legislativo Finanças Públicas Direito Financeiro e Administração Financeira e Orçamentária. Conceito, objeto, natureza

Cargo: Técnico Judiciário Área Administrativa

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TST Cargo: Técnico Judiciário Área Administrativa Noções de Orçamento

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TST Cargo: Técnico Judiciário Área Administrativa Noções de Orçamento

Presencial. Praça da Bandeira Nº S/N, Centro - Palmas de Monte Alto - Bahia

ANO VI N º942 9379 PODER EXECUTIVO BAHIA Presencial Telefone Horário Praça da Banira Nº S/N, Centro - Palmas Monte Alto - Bahia (77) 3662-2114 Segunda a sexta-feira, das 07:00 às 12:00 horas. 2 PALMAS

ANO VI N º942 9379 PODER EXECUTIVO BAHIA Presencial Telefone Horário Praça da Banira Nº S/N, Centro - Palmas Monte Alto - Bahia (77) 3662-2114 Segunda a sexta-feira, das 07:00 às 12:00 horas. 2 PALMAS

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS Salgueiro/ PE CNPJ: / Usuário: Rostand

Documento Assinado Digitalmente por: KARLA CRISTINA SIQUEIRA VASCONCELOS BARROS, ROSTAND FALCAO DE LIMA, MARIA DE FATIMA MIMIM DA SILVA FERREIRA RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000

Documento Assinado Digitalmente por: KARLA CRISTINA SIQUEIRA VASCONCELOS BARROS, ROSTAND FALCAO DE LIMA, MARIA DE FATIMA MIMIM DA SILVA FERREIRA RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000

CONTROLE DE CONTEÚDO TRIBUNAL REGIONAL ELEITORAL PERNAMBUCO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-PE AJAC)

") CONTROLE DE CONTEÚDO TRIBUNAL REGIONAL ELEITORAL PERNAMBUCO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-PE AJAC) 1 Compreensão e interpretação de textos de gêneros variados. 2 Reconhecimento de tipos

CONTROLE DE CONTEÚDO TRIBUNAL REGIONAL ELEITORAL PERNAMBUCO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-PE AJAC) 1 Compreensão e interpretação de textos de gêneros variados. 2 Reconhecimento de tipos

Convergência da contabilidade pública avança e resultados começam a aparecer

REVISTA BRASILEIRA DE CONTABILIDADE 7 REPORTAGEM Convergência da contabilidade pública avança e resultados começam a aparecer Por Maristela Girotto A contabilidade pública brasileira está passando por

REVISTA BRASILEIRA DE CONTABILIDADE 7 REPORTAGEM Convergência da contabilidade pública avança e resultados começam a aparecer Por Maristela Girotto A contabilidade pública brasileira está passando por

O Profissional Contábil diante da Convergência das NBCASP aos Padrões Internacionais

O Profissional Contábil diante da Convergência das NBCASP aos Padrões Internacionais Grupo Assessor das Normas Brasileiras de Contabilidade Aplicada ao Setor Público (GA/NBC TSP) O PROFISSIONAL CONTÁBIL

O Profissional Contábil diante da Convergência das NBCASP aos Padrões Internacionais Grupo Assessor das Normas Brasileiras de Contabilidade Aplicada ao Setor Público (GA/NBC TSP) O PROFISSIONAL CONTÁBIL

ELUCIDANDO O PERT: PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA

ELUCIDANDO O PERT: PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA ELUCIDANDO O PERT: DÉBITOS NA PGFN Congestinamento Processual (CNJ, 2016) Execuções Fiscais 75% das execuções pendentes no Poder Judiciário

ELUCIDANDO O PERT: PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA ELUCIDANDO O PERT: DÉBITOS NA PGFN Congestinamento Processual (CNJ, 2016) Execuções Fiscais 75% das execuções pendentes no Poder Judiciário

A RESPONSABILIDADE PELA EVIDENCIAÇÃO, PATRIMÔNIO É DO CONTABILISTA, mas os atos que darão base a essa

A RESPONSABILIDADE PELA EVIDENCIAÇÃO DO PATRIMÔNIO É DO CONTABILISTA, mas os atos que darão base a essa EVIDENCIAÇÃO, SÃO ATRIBUIÇÕES DE SETORES ESPECÍFICOS e DE COMISSÕES DESIGNADAS PARA ESSES FINS, sob

A RESPONSABILIDADE PELA EVIDENCIAÇÃO DO PATRIMÔNIO É DO CONTABILISTA, mas os atos que darão base a essa EVIDENCIAÇÃO, SÃO ATRIBUIÇÕES DE SETORES ESPECÍFICOS e DE COMISSÕES DESIGNADAS PARA ESSES FINS, sob

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL. Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 1 Consórcios Públicos Legislação Aplicável Lei 11.107/05 Regras de direito financeiro

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 1 Consórcios Públicos Legislação Aplicável Lei 11.107/05 Regras de direito financeiro

CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP.

XV Convenção de Contabilidade do Rio Grande do Sul - 2015 CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP. Palestrante: Prof. Milton Mendes Botelho

XV Convenção de Contabilidade do Rio Grande do Sul - 2015 CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP. Palestrante: Prof. Milton Mendes Botelho

Curso Preparatório Suficiência CRC. Parte 5

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Consultoria e Assessoria Pública Ltda

Consultoria e Assessoria Pública Ltda Ofício n.º xxxxxxxx Araçatuba, xx de março de 2012. A Sua Excelência o Senhor Nome do destinatário Cargo do destinatário Assunto: Cronograma de das NBCASP (Portaria

Consultoria e Assessoria Pública Ltda Ofício n.º xxxxxxxx Araçatuba, xx de março de 2012. A Sua Excelência o Senhor Nome do destinatário Cargo do destinatário Assunto: Cronograma de das NBCASP (Portaria

Tributos e Contribuições Federais - Instituído novo parcelamento especial

Tributos e Contribuições Federais - Instituído novo parcelamento especial Tributos e Contribuições Federais/Previdenciária - Instituído novo parcelamento especial Publicada em 01.06.2017-10:21 O Governo

Tributos e Contribuições Federais - Instituído novo parcelamento especial Tributos e Contribuições Federais/Previdenciária - Instituído novo parcelamento especial Publicada em 01.06.2017-10:21 O Governo

Comparativo das aulas dos demais cursos com os itens o edital do TRF 1ª Região

Comparativo das aulas dos demais cursos com os itens o edital do TRF 1ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA ORÇAMENTO PÚBLICO: 1 Conceitos. 2 Princípios orçamentários. 3 Orçamento Programa:

Comparativo das aulas dos demais cursos com os itens o edital do TRF 1ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA ORÇAMENTO PÚBLICO: 1 Conceitos. 2 Princípios orçamentários. 3 Orçamento Programa:

Área temática: Contabilidade Governamental e do Terceiro Setor

Área temática: Contabilidade Governamental e do Terceiro Setor O (DES)CUMPRIMENTO DO PRINCÍPIO CONTÁBIL DA uma análise de sua aplicação nos Municípios do Estado do Rio de Janeiro MARCOS ROBERTO PINTO SIMONE

Área temática: Contabilidade Governamental e do Terceiro Setor O (DES)CUMPRIMENTO DO PRINCÍPIO CONTÁBIL DA uma análise de sua aplicação nos Municípios do Estado do Rio de Janeiro MARCOS ROBERTO PINTO SIMONE

Comparativo das aulas dos demais cursos com os itens o edital do TCE-PE

Comparativo das aulas dos demais cursos com os itens o edital do TCE-PE NOÇÕES DE ADMINISTRAÇÃO ORÇAMENTÁRIA E FINANCEIRA E ORÇAMENTO PÚBLICO: 1 Orçamento público. 1.1 Conceito 1.2 Técnicas orçamentárias.

Comparativo das aulas dos demais cursos com os itens o edital do TCE-PE NOÇÕES DE ADMINISTRAÇÃO ORÇAMENTÁRIA E FINANCEIRA E ORÇAMENTO PÚBLICO: 1 Orçamento público. 1.1 Conceito 1.2 Técnicas orçamentárias.

THIAGO COSTA CAMPOS Presidente Comissão Especial Responsável pelo Relatório de Gestão 2018 Portaria nº 2.452, de 18 de outubro de 2018.

MEMO N. 11/2018/Comissão Especial R.G Cuiabá, 04 de janeiro de 2019. Da: Comissão Especial Relatório de Gestão 2018 À Pró-reitora de Administração Assunto: Relatório de Gestão 2018 Senhores, 1. Em atenção

MEMO N. 11/2018/Comissão Especial R.G Cuiabá, 04 de janeiro de 2019. Da: Comissão Especial Relatório de Gestão 2018 À Pró-reitora de Administração Assunto: Relatório de Gestão 2018 Senhores, 1. Em atenção

Regularizações Contábeis

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Regularizações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT Regularizações Contábeis Encontro sobre Normas de Encerramento do Exercício de 2015 e Abertura

CORE/BA Conselho Regional dos Representantes Comerciais no Estado da Bahia CNPJ: /

Conselho Regional dos Representantes Comerciais no Estado da Bahia CNPJ: 15.176.951/0001-93 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO

Conselho Regional dos Representantes Comerciais no Estado da Bahia CNPJ: 15.176.951/0001-93 Balanço Patrimonial ATIVO PASSIVO Especificação ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO

Maria da Conceição B.de Rezende Ladeira

Maria da Conceição B.de Rezende Ladeira Junho/2016 ADMINISTRAÇAO PÚBLICA Transparência; Governança; Indicadores de Resultados alinhados a estratégias dos governos; Qualidade do gasto público;... Novo cenário

Maria da Conceição B.de Rezende Ladeira Junho/2016 ADMINISTRAÇAO PÚBLICA Transparência; Governança; Indicadores de Resultados alinhados a estratégias dos governos; Qualidade do gasto público;... Novo cenário

PARA CONHECIMENTO E DIVULGAÇÃO LEVANTAMENTO DO MÊS DE JULHO DE 2015

CODAC - NOTA TÉCNICA Assunto: Créditos Ativos - 2015 Título: Nota Créditos Ativos nº 009/2015 Subtítulo: Créditos Ativos de julho de 2015. Data: 3/9/2015 PARA CONHECIMENTO E DIVULGAÇÃO 1. Créditos Ativos

CODAC - NOTA TÉCNICA Assunto: Créditos Ativos - 2015 Título: Nota Créditos Ativos nº 009/2015 Subtítulo: Créditos Ativos de julho de 2015. Data: 3/9/2015 PARA CONHECIMENTO E DIVULGAÇÃO 1. Créditos Ativos

Processo de Convergência. Prof. Msc. Giovanni Pacelli

Processo de Convergência Prof. Msc. Giovanni Pacelli Discussão sobre tema em discursiva: MPU/2010 - Cespe 2 Discussão sobre tema em discursiva: MPU/2010 - Cespe Prof. M. Sc. Giovanni Pacelli 3 3 Processo

Processo de Convergência Prof. Msc. Giovanni Pacelli Discussão sobre tema em discursiva: MPU/2010 - Cespe 2 Discussão sobre tema em discursiva: MPU/2010 - Cespe Prof. M. Sc. Giovanni Pacelli 3 3 Processo

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 09 REGISTRO DOS GANHOS E DAS PERDAS NA CARTEIRA DE INVESTIMENTOS

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 09 REGISTRO DOS GANHOS E DAS PERDAS NA CARTEIRA DE INVESTIMENTOS

Usuário: Hugo Melo. Anexo 18 - Demonstrativo do Fluxo de Caixa FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS. Juros e encargos da dívida 193.

1 / 3 FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 509.245.110,93 481.452.883,94 Receitas derivadas e originárias 150.894.577,96 154.671.297,82 Transferências correntes recebidas 322.492.360,23

1 / 3 FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 509.245.110,93 481.452.883,94 Receitas derivadas e originárias 150.894.577,96 154.671.297,82 Transferências correntes recebidas 322.492.360,23

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Tributos e Contribuições Federais Previdenciária - PGFN regulamenta o Programa Especial de Regularização Tributária Pert

Publicada em 30.06.2017-09:21 Tributos e Contribuições Federais Previdenciária - PGFN regulamenta o Programa Especial de Regularização Tributária Pert O Programa Especial de Regularização Tributária (Pert),

Publicada em 30.06.2017-09:21 Tributos e Contribuições Federais Previdenciária - PGFN regulamenta o Programa Especial de Regularização Tributária Pert O Programa Especial de Regularização Tributária (Pert),

Prefeitura Municipal de Itanagra publica:

Prefeitura Municipal de Itanagra 1 Quinta-feira Ano VIII Nº 288 Prefeitura Municipal de Itanagra publica: Portaria Nº 103 de 06 de Dezembro de 2017 - Fica constituída a Comissão de Inventário do Almoxarifado.

Prefeitura Municipal de Itanagra 1 Quinta-feira Ano VIII Nº 288 Prefeitura Municipal de Itanagra publica: Portaria Nº 103 de 06 de Dezembro de 2017 - Fica constituída a Comissão de Inventário do Almoxarifado.

Prefeitura Municipal de Heliópolis publica:

Prefeitura Municipal de 1 Ano VI Nº 825 Prefeitura Municipal de publica: Portaria N 040/2018 de 20 de Dezembro de 2018 - Fica constituída a Comissão para apuração dos saldos do Ativo Circulante e Passivo

Prefeitura Municipal de 1 Ano VI Nº 825 Prefeitura Municipal de publica: Portaria N 040/2018 de 20 de Dezembro de 2018 - Fica constituída a Comissão para apuração dos saldos do Ativo Circulante e Passivo

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Equações Contábeis

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

Contabilidade Pública ACI DF/2013. Tópico 5. Prof. M. Sc. Giovanni Pacelli

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Equações Contábeis

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

PREFEITURA MUNICIPAL DE IBIMIRIM DEMONSTRAÇÃO DOS FLUXOS DE CAIXA JANEIRO A DEZEMBRO

QUADRO PRINCIPAL ISOLADO:1 - FLUXOS DE CAIXAS DAS ATIVIDADES OPERACIONAIS INGRESSOS 30.338.442,66 27.214.016,36 RECEITAS DERIVADAS E ORIGINÁRIAS 1FC 2.813.765,83 2.889.482,38 TRANSFERÊNCIAS CORRENTES RECEBIDAS

QUADRO PRINCIPAL ISOLADO:1 - FLUXOS DE CAIXAS DAS ATIVIDADES OPERACIONAIS INGRESSOS 30.338.442,66 27.214.016,36 RECEITAS DERIVADAS E ORIGINÁRIAS 1FC 2.813.765,83 2.889.482,38 TRANSFERÊNCIAS CORRENTES RECEBIDAS

Usuário: Hugo Melo. Anexo 18 - Demonstrativo do Fluxo de Caixa FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS

Fundo Municipal de Saúde de Caruaru 1884-1613-231 1 / 3 FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 198.021.109,38 169.922.058,23 Receitas derivadas e originárias 857.351,39 718.009,80 Transferências

Fundo Municipal de Saúde de Caruaru 1884-1613-231 1 / 3 FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 198.021.109,38 169.922.058,23 Receitas derivadas e originárias 857.351,39 718.009,80 Transferências

Critérios Contábeis OBJETIVO

Critérios Contábeis OBJETIVO O Prêmio Melhores Práticas - Contábeis visa fortalecer as Unimeds do Estado do Rio de Janeiro, observando e incentivando a adoção das melhores práticas em contabilidade, da

Critérios Contábeis OBJETIVO O Prêmio Melhores Práticas - Contábeis visa fortalecer as Unimeds do Estado do Rio de Janeiro, observando e incentivando a adoção das melhores práticas em contabilidade, da

Demonstrações Contábeis do Terceiro Trimestre de 2017

FUNDAÇÃO UNIVERSIDADE FEDERAL DE SÃO CARLOS (FUFSCar) MINISTÉRIO DA EDUCAÇÃO Demonstrações Contábeis do Terceiro Trimestre de 2017 As Demonstrações Contábeis (DCON) são regidas pela NBC TSP Estrutura Conceitual

FUNDAÇÃO UNIVERSIDADE FEDERAL DE SÃO CARLOS (FUFSCar) MINISTÉRIO DA EDUCAÇÃO Demonstrações Contábeis do Terceiro Trimestre de 2017 As Demonstrações Contábeis (DCON) são regidas pela NBC TSP Estrutura Conceitual

ESTADO DE SANTA CATARINA MUNICÍPIO DE BRAÇO DO NORTE SC EDITAL DE CONCURSO PÚBLICO N 001/2017

EDITAL DE RETIFICAÇÃO N 001/2017 O torna público a Retificação n 001/2017 ao Edital de Concurso Público n 001/2017 que passa a ser assim definido: 1. DOS CARGOS, NÍVEL HABILITAÇÃO PROFISSIONAL: Na página

EDITAL DE RETIFICAÇÃO N 001/2017 O torna público a Retificação n 001/2017 ao Edital de Concurso Público n 001/2017 que passa a ser assim definido: 1. DOS CARGOS, NÍVEL HABILITAÇÃO PROFISSIONAL: Na página

ENTENDA O. São Paulo, 1 de agosto de 2017

ENTENDA O São Paulo, 1 de agosto de 2017 ESTIMATIVAS INFORMAÇÕES GERAIS No âmbito da PGFN, as adesões serão realizadas exclusivamente pelo e-cac da PGFN e serão consolidadas na data da adesão. O sistema

ENTENDA O São Paulo, 1 de agosto de 2017 ESTIMATIVAS INFORMAÇÕES GERAIS No âmbito da PGFN, as adesões serão realizadas exclusivamente pelo e-cac da PGFN e serão consolidadas na data da adesão. O sistema

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Abertura dos Cursos para CLDF: finanças pública, contador e administrador. Prof. Dr. Giovanni Pacelli

Abertura dos Cursos para CLDF: finanças pública, contador e administrador Prof. Dr. Giovanni Pacelli Doutor (2016) e Mestre em Contabilidade - 2011 (UnB). Especialista em Operações Militares - 2008 (ESAO).

Abertura dos Cursos para CLDF: finanças pública, contador e administrador Prof. Dr. Giovanni Pacelli Doutor (2016) e Mestre em Contabilidade - 2011 (UnB). Especialista em Operações Militares - 2008 (ESAO).

Programa Especial de Regularização Tributária PERT

Programa Especial de Regularização Tributária PERT Prezado(a) Cliente, Informamos que o Governo Federal publicou a Medida Provisória nº 783, de 31 de maio de 2017 (DOU 31/05/2017), que instituiu o Programa

Programa Especial de Regularização Tributária PERT Prezado(a) Cliente, Informamos que o Governo Federal publicou a Medida Provisória nº 783, de 31 de maio de 2017 (DOU 31/05/2017), que instituiu o Programa