Disciplina de Orçamento Público do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília 1º Semestre de 2017.

|

|

|

- Isabela Vasques Castro

- 5 Há anos

- Visualizações:

Transcrição

1 Disciplina de Orçamento Público do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília 1º Semestre de Professor Paulo Eduardo Nunes de Moura Rocha

2 GERAÇÃO DA DESPESA Art. 15. Serão consideradas não autorizadas, irregulares e lesivas ao patrimônio público a geração de despesa ou assunção de obrigação que não atendam o disposto nos arts. 16 e 17. Art. 16. A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de: I - estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes; II - declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias. Prof. Paulo Eduardo Rocha 2

3 GERAÇÃO DA DESPESA Art º Para os fins desta Lei Complementar, considera-se: I - adequada com a lei orçamentária anual, a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício; II - compatível com o plano plurianual e a lei de diretrizes orçamentárias, a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições. Prof. Paulo Eduardo Rocha 3

4 GERAÇÃO DA DESPESA Art º A estimativa de que trata o inciso I do caput será acompanhada das premissas e metodologia de cálculo utilizadas. 3º Ressalva-se do disposto neste artigo a despesa considerada irrelevante, nos termos em que dispuser a lei de diretrizes orçamentárias. 4º As normas do caput constituem condição prévia para: I - empenho e licitação de serviços, fornecimento de bens ou execução de obras; II - desapropriação de imóveis urbanos a que se refere o 3o do art. 182 da Constituição. Prof. Paulo Eduardo Rocha 4

5 DA DESPESA OBRIGATÓRIA DE CARÁTER CONTINUADO Art. 17. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios. 1º Os atos que criarem ou aumentarem despesa de que trata o caput deverão ser instruídos com a estimativa prevista no inciso I do art. 16 e demonstrar a origem dos recursos para seu custeio. 2º Para efeito do atendimento do 1º, o ato será acompanhado de comprovação de que a despesa criada ou aumentada não afetará as metas de resultados fiscais previstas no anexo referido no 1º do art. 4º, devendo seus efeitos financeiros, nos períodos seguintes, ser compensados pelo aumento permanente de receita ou pela redução permanente de despesa. 3º Para efeito do 2º, considera-se aumento permanente de receita o proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição. Prof. Paulo Eduardo Rocha 5

6 DA DESPESA OBRIGATÓRIA DE CARÁTER CONTINUADO Art º A comprovação referida no 2º, apresentada pelo proponente, conterá as premissas e metodologia de cálculo utilizadas, sem prejuízo do exame de compatibilidade da despesa com as demais normas do plano plurianual e da lei de diretrizes orçamentárias. 5º A despesa de que trata este artigo não será executada antes da implementação das medidas referidas no 2º, as quais integrarão o instrumento que a criar ou aumentar. 6º O disposto no 1o não se aplica às despesas destinadas ao serviço da dívida nem ao reajustamento de remuneração de pessoal de que trata o inciso X do art. 37 da Constituição. 7º Considera-se aumento de despesa a prorrogação daquela criada por prazo determinado. Prof. Paulo Eduardo Rocha 6

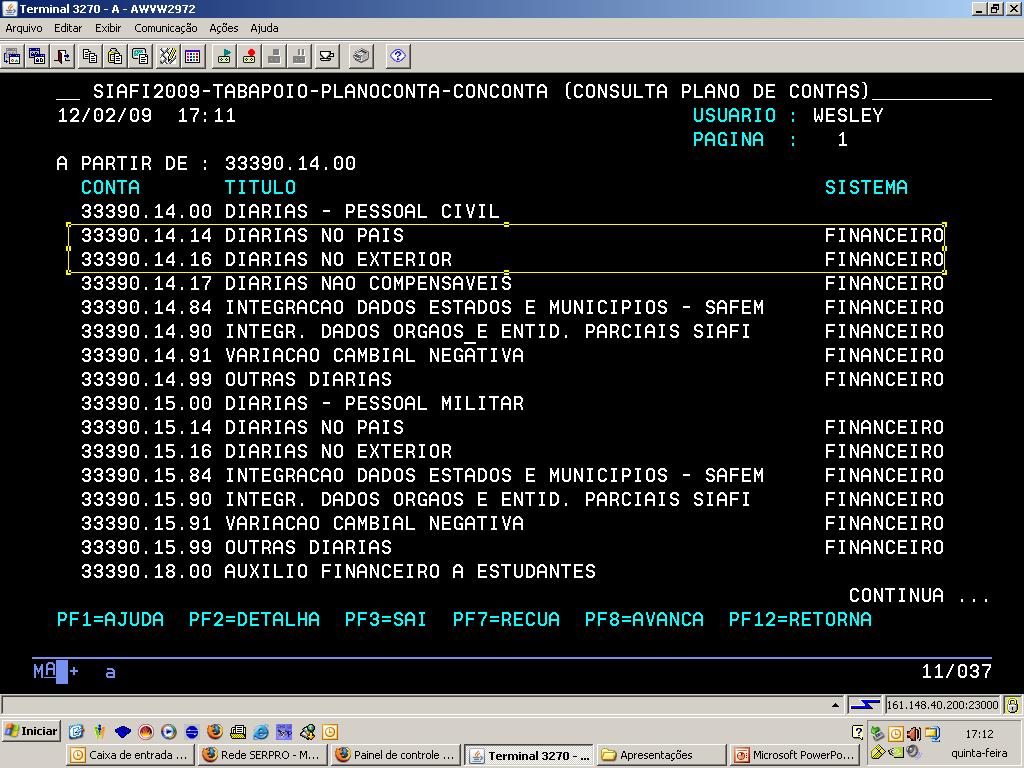

7 Despesa: Institucional Econômica (natureza da despesa) Funcional (função e subfunção) Programática (programa, ação e subtítulo) Esfera, Identificador de Resultado Primário Receita: Econômica (Categoria da Despesa GND) Fontes Idoc, Iduso Prof. Paulo Eduardo Rocha 7

8 As leis orçamentárias não são meras disposições com números, metas, códigos, mas sim, a tradução de orientações e opções de políticas que podem favorecer a grupos ou ao conjunto da população. Sua leitura, através do conhecimento das classificações orçamentárias, permite entender o seu significado político. O art. 8º da lei 4.320/64 estabeleceu que os itens da discriminação da receita e despesa serão identificados por números de código decimal Prof. Paulo Eduardo Rocha 8

9 1. determinar a fixação de responsabilidades; 2. possibilitar a análise dos efeitos econômicos e sociais das ações governamentais. 3. facilitar a formulação de programas; 4. proporcionar contribuição efetiva para o acompanhamento da execução do orçamento; Prof. Paulo Eduardo Rocha 9

10 Programação Qualitativa Prof. Paulo Eduardo Rocha 10

11 Órgão: Ministério da Defesa Unidade: Comando da Aeronáutica Quadro dos Créditos Orçamentários R$ 1,00 Recursos de Todas as Fontes Programática Programa/Ação/Produto/Localização Funcional Esf GND RP Mod IU Fte Valor 0621 Adestramento e Operações Militares da Aeronáutica Manutenção e Suprimento de Combustíveis F e Lubrificantes - Combustível/Lubrificante adquirido (litro) Manutenção e Suprimento de Combustíveis e Lubrificantes - Combustível/Lubrificante adquirido (litro) 3-ODC ODC

12 Programação Quantitativa FINANCEIRA Prof. Paulo Eduardo Rocha 12

13 FÍSICA Prof. Paulo Eduardo Rocha 13

14 Estrutura da Programação Orçamentária

15 Estrutura da Programação Orçamentária

16 Estrutura da Programação Orçamentária 16

17 IFB 17

18 PROGRAMAÇÃO QUALITATIVA Prof. Paulo Eduardo Rocha

19 Prof. Paulo Eduardo Rocha 19

20 PROGRAMAÇÃO QUALITATIVA

21 QUEM É RESPONSÁVEL POR FAZER? Tem como finalidade principal evidenciar as unidades administrativas responsáveis pela execução da despesa. Poder: Legislativo, Executivo e Judiciário Órgão: Grupamento de Unidades Orçamentárias Unidade Orçamentária: Divisão administrativa Prof. Paulo Eduardo Rocha 21

22 Unidade Orçamentária (OU): 1. agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias; 2. responsabilidade pelo planejamento e execução de certos projetos e atividades; 3. possui competência para autorizar despesas e/ou empenho (criar obrigações de pagamentos). Prof. Paulo Eduardo Rocha 22

23 Poder Órgão Prof. Paulo Eduardo Rocha Poder: 0 - Legislativo 1 Judiciário 2 Executivo 23

24 Exemplo 24

25 Prof. Paulo Eduardo Rocha 25

26 Órgão: Ministério da Defesa Unidade: Comando da Aeronáutica Quadro dos Créditos Orçamentários R$ 1,00 Recursos de Todas as Fontes Programática Programa/Ação/Produto/Localização Funcional Esf GND RP Mod IU Fte Valor 0621 Adestramento e Operações Militares da Aeronáutica Manutenção e Suprimento de Combustíveis F e Lubrificantes - Combustível/Lubrificante adquirido (litro) Manutenção e Suprimento de Combustíveis e Lubrificantes - Combustível/Lubrificante adquirido (litro) 3-ODC ODC

27 PROGRAMAÇÃO QUALITATIVA Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios

28 EM QUE ÁREAS DE DESPESA A AÇÃO GOVERNAMENTAL SERÁ REALIZADA? A classificação funcional tem por objetivo evidenciar os grandes agregados do programa de trabalho do governo. Sua finalidade principal é fornecer as bases para a apresentação de dados e estatísticas sobre os gastos públicos nos principais segmentos em que atuam as organizações do Estado (Giacomoni, 2008: 95). Para Burkhead, a classificação funcional pode ser chamada classificação para os cidadãos, uma vez que proporciona informações gerais sobre as operações do Governo, que podem ser apresentadas numa espécie de orçamento resumido Ela foi criada na versão atual no fim dos anos 90, pela Portaria MP nº 42/99, a partir de diversas modificações estabelecidas na anterior classificação funcional-programática (Portaria MP nº 09/74). Prof. Paulo Eduardo Rocha 28

29 A classificação funcional é representada por cinco dígitos, sendo os dois primeiros relativos às funções e os três últimos às subfunções. Na base de dados do SIOP, existem dois campos correspondentes à classificação funcional: Prof. Paulo Eduardo Rocha 29

30 Função: pode ser traduzida como o maior nível de agregação das diversas áreas de atuação do setor público. Reflete a competência institucional do órgão, como por exemplo, cultura, educação, saúde, defesa, que guarda relação com os respectivos Ministérios. Há situações em que o órgão pode ter mais de uma função típica, considerando-se que suas competências institucionais podem envolver mais de uma área de despesa. Nesses casos, deve ser selecionada, entre as competências institucionais, aquela que está mais relacionada com a ação. É atípica em relação ao objeto do gasto. Prof. Paulo Eduardo Rocha 30

31 Subfunção: representa um nível de agregação imediatamente inferior à função e deve evidenciar a natureza da atuação governamental. Identifica a natureza básica das ações que se aglutinam em torno das funções. É típica em relação ao objeto do gasto, relacionando-se diretamente com a ação orçamentária. As subfunções poderão ser combinadas com funções diferentes daquelas a que estejam vinculadas. Prof. Paulo Eduardo Rocha 31

32 PORTARIA Nº 42/99 32

33 PORTARIA Nº 42/ Educação Especial 33

34 34

35 Prof. Paulo Eduardo Rocha 35

36 PROGRAMAÇÃO QUALITATIVA Prof. Paulo Eduardo Rocha

37 Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos para o período do PPA, ou seja, quatro anos. Na base de dados do SIOP, o campo que identifica o programa contém quatro dígitos: Prof. Paulo Eduardo Rocha 37

38 É composta também pela: 1. Ação Orçamentária. Projeto / Atividade / Operação Especial 2. Localizador de Gasto. Prof. Paulo Eduardo Rocha 38

39 QUAL O TEMA DA POLÍTICA PÚBLICA? O PPA reflete as políticas públicas e orienta a atuação governamental por meio de Programas Temáticos e de Gestão, Manutenção e Serviços ao Estado, assim definidos: I - Programa Temático: organizado por recortes selecionados de políticas públicas, expressa e orienta a ação governamental para a entrega de bens e serviços à sociedade; e II - Programa de Gestão, Manutenção e Serviços ao Estado: expressa e orienta as ações destinadas ao apoio, à gestão e à manutenção da atuação governamental. Parágrafo único. Não integram o PPA os programas destinados exclusivamente a operações especiais. Prof. Paulo Eduardo Rocha 39

40 Prof. Paulo Eduardo Rocha 40

41

42 O QUE SERÁ DESENVOLVIDO PARA ALCANÇAR O OBJETIVO DO PROGRAMA? Operação da qual resultam produtos (bens ou serviços) que concorrem para atender ao objetivo de um programa. Incluem-se também no conceito de ação as transferências obrigatórias ou voluntárias a outros entes da Federação e a pessoas físicas e jurídicas, na forma de subsídios, subvenções, auxílios, contribuições, entre outros, e os financiamentos. A Ação Orçamentária integrará exclusivamente a LOA As ações podem ser: atividades, projetos e operações especiais. Prof. Paulo Eduardo Rocha 42

43 Prof. Paulo Eduardo Rocha 43

44 Atividade - Instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo. As ações do tipo Atividade mantêm o mesmo nível da produção pública. Exemplo: ação Qualificação da Regulação e Fiscalização da Saúde Suplementar. Prof. Paulo Eduardo Rocha 44

45 Projeto - Instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo. As ações do tipo Projeto expandem a produção pública ou criam infraestrutura para novas atividades, ou, ainda, implementam ações inéditas num prazo determinado. Exemplo: ação 7M64 Construção de Trecho Rodoviário - Entroncamento BR Fronteira Brasil/Argentina - na BR468. Prof. Paulo Eduardo Rocha 45

46 Operações Especiais - Despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto e não geram contraprestação direta sob a forma de bens ou serviços. As operações especiais caracterizam-se por não retratar a atividade produtiva no âmbito federal, podendo, entretanto, contribuir para a produção de bens ou serviços à sociedade, quando caracterizada por transferências a outros entes. Não possuem produto. Desde 2015, o processo de revisão das ações envolve a identificação, quando possível, útil ou desejável, de unidades de mensuração, (volume de operação, carga de trabalho, produtos/serviços gerados a partir das transferências etc.) para as operações especiais. Prof. Paulo Eduardo Rocha 46

47 O QUE SERÁ DESENVOLVIDO PARA ALCANÇAR O OBJETIVO DO PROGRAMA? Título. Descrição O que é feito, para que é feito? Tipo (e subtipo de operação especial). Base Legal. Produto - O que será produzido ou prestado? (especificação, unidade de medida - Como é mensurado?). Item de mensuração e especificação do item de mensuração - no caso das operações especiais em que a mensuração seja possível, útil ou desejável, ao invés do campo produto, haverá um campo intitulado "Item de Mensuração". Item de mensuração - a utilização do campo Item de Mensuração será facultada nos casos apontados como Opcional no Manual Técnico do Orçamento MTO. Prof. Paulo Eduardo Rocha 47

48 O QUE SERÁ DESENVOLVIDO PARA ALCANÇAR O OBJETIVO DO PROGRAMA? Beneficiário. Forma de Implementação Como e feito? (direta, descentralizada/delegada, transferência obrigatória/outras, linha de crédito) Detalhamento da Implementação. Unidade Responsável. Subtítulo onde é feito, onde está o beneficiário do gasto? Marcador Regionalizar na Execução. Marcador Ação de Insumo Estratégico. Marcador Detalhamento Obrigatório em Planos Orçamentários. Prof. Paulo Eduardo Rocha 48

49 O QUE SERÁ DESENVOLVIDO PARA ALCANÇAR O OBJETIVO DO PROGRAMA? 49

50 Prof. Paulo Eduardo Rocha 50

51 Prof. Paulo Eduardo Rocha 51

52 A classificação funcional a ser adotada será a função 28 Encargos Especiais. Constarão apenas do orçamento, não integrando o PPA. Operações especiais relativas ao pagamento de aposentadorias e pensões civis passaram a ser identificadas em uma única ação (exclusiva). Prof. Paulo Eduardo Rocha 52

53 Atributos de Ações do Tipo Projetos: Custo Total Estimado do Projeto. Total Físico do Projeto. Previsão de início e término (Duração do Projeto). Prof. Paulo Eduardo Rocha 53

54 A ação orçamentária é considerada padronizada quando, em decorrência da organização institucional da União, sua implementação costuma ser realizada em mais de um órgão orçamentário e/ou UO. Nessa situação, diferentes órgãos/uos executam ações que têm em comum: a) a subfunção à qual está associada; b) a descrição (o que será feito no âmbito da operação e o objetivo a ser alcançado); c) o produto (bens e serviços) entregue à sociedade, bem como sua unidade de medida; e d) o tipo de ação orçamentária. Prof. Paulo Eduardo Rocha 54

55 A padronização se faz necessária para organizar a atuação governamental e facilitar seu acompanhamento. Ademais, a existência da padronização vem permitindo o cumprimento de previsão constante da LDO, segundo a qual: As atividades que possuem a mesma finalidade devem ser classificadas sob um único código, independentemente da unidade executora. Três tipos: setorial, multissetorial e da União. Prof. Paulo Eduardo Rocha 55

56 Setorial: ação orçamentária que, em virtude da organização do Ministério, para facilitar sua execução, são implementadas por mais de uma UO do mesmo órgão. Exemplos: Funcionamento dos Hospitais de Ensino. Multissetorial: ação orçamentária que, dada a organização da atuação governamental, são executadas por mais de um órgão ou por UOs de órgãos diferentes, considerando a temática desenvolvida pelo setor à qual está vinculada. Exemplos: Desenvolvimento de Produtos e Processos no Centro de Biotecnologia da Amazônia - CBA (implementada no MCTI, SUFRAMA e MMA) Prof. Paulo Eduardo Rocha 56

57 Da União: operações que perpassam diversos órgãos e/ou UOs sem contemplar as especificidades do setor ao qual estão vinculadas. Caracterizam-se por apresentar base legal, finalidade, descrição e produto padrão, aplicável a qualquer órgão e, ainda, pela gestão orçamentária realizada de forma centralizada pela SOF. Exemplos: Pagamento de Aposentadorias e Pensões. 57 Prof. Paulo Eduardo Rocha

58 A principal alteração introduzida na estrutura das ações orçamentárias que compõem o rol das padronizadas da União, diz respeito à criação de atividade específica para o pagamento de pessoal ativo civil da União, dissociando essas despesas das voltadas para a manutenção administrativa ou similares, como até então se vinha fazendo. As operações especiais relativas ao pagamento de aposentadorias e pensões civis, também passaram a ser identificadas em uma única ação. Com essas alterações, foi possível conceber ações orçamentárias que agregam tão somente despesas de caráter obrigatório, voltadas exclusivamente para o pagamento de pessoal e encargos sociais, facilitando, assim, o seu reconhecimento e a transparência alocativa dos recursos orçamentários. Prof. Paulo Eduardo Rocha 58

59 ATRIBUTOS A padronização consiste em adotar um modelo único, padrão, para alguns atributos das operações. Assim, uma vez alterados tais atributos, a mudança é replicada automaticamente para todas as operações. A partir de 2013, a padronização passou a envolver nova tipologia, na qual a alteração dos atributos das ações orçamentárias padronizadas setoriais compete ao próprio órgão setorial. No caso das operações multissetoriais e da União, pelo caráter que apresentam, a alteração dos atributos padronizados é realizada somente pela SOF. Prof. Paulo Eduardo Rocha 59

60 ATRIBUTOS Prof. Paulo Eduardo Rocha 60

61 As atividades, os projetos e as operações especiais serão detalhados em subtítulos, utilizados especialmente para identificar a localização física da ação orçamentária. A adequada localização do gasto permite maior controle governamental e social sobre a implantação das políticas públicas adotadas, além de evidenciar a focalização, os custos e os impactos da ação governamental. Na União, o subtítulo representa o menor nível de categoria de programação e será detalhado por esfera orçamentária, por GND, por modalidade de aplicação, IDUSO e por fonte/destinação de recursos, sendo o produto e a unidade de medida os mesmos da ação. Prof. Paulo Eduardo Rocha 61

62 A localização do gasto poderá ser de abrangência nacional, no exterior, por Região (Norte, Nordeste, Centro Oeste, Sudeste, Sul), por Estado ou Município ou, excepcionalmente, por um critério específico, quando necessário. A LDO veda, na especificação do subtítulo, a referência a mais de uma localidade, área geográfica ou beneficiário, se determinados. Adicionalmente, foi criado o atributo Complemento, de preenchimento opcional, que especificará localizações inframunicipais (ou outras localizações não estruturadas). Quando esse Complemento for utilizado, o subtítulo receberá, automaticamente, um código não padronizado de 4 dígitos. Prof. Paulo Eduardo Rocha 62

63 Forma de indicação da localização geográfica da ação ou operação especial: 1. Projetos: localização (de preferência, Município) onde ocorrerá a construção, no caso de obra física, como por exemplo, obras de engenharia; nos demais casos, o local onde o projeto será desenvolvido; 2. Atividades: localização dos beneficiários/público-alvo da ação, o que for mais específico (normalmente são os beneficiários); e, 3. Operações especiais: localização do recebedor dos recursos previstos na transferência, compensação, contribuição etc., sempre que for possível identificá-lo. Prof. Paulo Eduardo Rocha 63

64 IFB Prof. Paulo Eduardo Rocha 64

65 LEI 4.320/64

66 FUNÇÕES Alocativa Distributiva Estabilizadora Prof. Paulo Eduardo Rocha 66

67 QUAL O EFEITO ECONÔMICO DA REALIZAÇÃO DA DESPESA? Art. 12 da Lei 4.320/64: 3 - Despesas Correntes Despesas de Custeio Transferências Correntes 4 - Despesas de Capital Investimentos Inversões Financeiras Transferência de Capital Prof. Paulo Eduardo Rocha 67

68 LEI 4.320/64 Art º Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis. 2º Classificam-se como Transferências Correntes as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manifestação de outras entidades de direito público ou privado. 68 Prof. Paulo Eduardo Rocha

69 LEI 4.320/64 Art º Classificam-se como investimentos as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de emprêsas que não sejam de caráter comercial ou financeiro. Art. 20. Os investimentos serão discriminados na Lei de Orçamento segundo os projetos de obras e de outras aplicações. Prof. Paulo Eduardo Rocha 69

70 LEI 4.320/64 Art º Classificam-se como Inversões Financeiras as dotações destinadas a: I - aquisição de imóveis, ou de bens de capital já em utilização; II - aquisição de títulos representativos do capital de emprêsas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; III - constituição ou aumento do capital de entidades ou emprêsas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros. Prof. Paulo Eduardo Rocha 70

71 LEI 4.320/64 Art º São Transferências de Capital as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especialmente anterior, bem como as dotações para amortização da dívida pública. Prof. Paulo Eduardo Rocha 71

72 PROGRAMAÇÃO QUANTITATIVA

73 Tem por finalidade possibilitar a obtenção de informações macroeconômicas sobre os efeitos dos gastos do setor público na economia, bem como para o controle gerencial do gasto. São consideradas a categoria econômica, o grupo de natureza da despesa a que pertence, modalidade de aplicação e o elemento da despesa. Prof. Paulo Eduardo Rocha 73

74 Estrutura Prof. Paulo Eduardo Rocha 74

75 Prof. Paulo Eduardo Rocha 75

76 Estrutura da Programação Orçamentária

77 Estrutura da Programação Orçamentária 77

78 QUAL O EFEITO ECONÔMICO DA REALIZAÇÃO DA DESPESA? 3 - Despesas Correntes: as que não contribuem, diretamente, para a formação ou aquisição de um bem de capital. 4 - Despesas de Capital: as que contribuem, diretamente, para a formação ou aquisição de um bem de capital. Prof. Paulo Eduardo Rocha 78

79 EM QUAL CLASSE DE GASTO SERÁ REALIZADA A DESPESA? O GND é um agregador de elemento de despesa com as mesmas características quanto ao objeto de gasto. No Orçamento Federal, o GND substitui a utilização das subcategorias da despesa previstas na lei 4.320/64, mediante inclusão de dispositivos legais na LDO que autorizam tal procedimento Prof. Paulo Eduardo Rocha 79

80 Prof. Paulo Eduardo Rocha 80

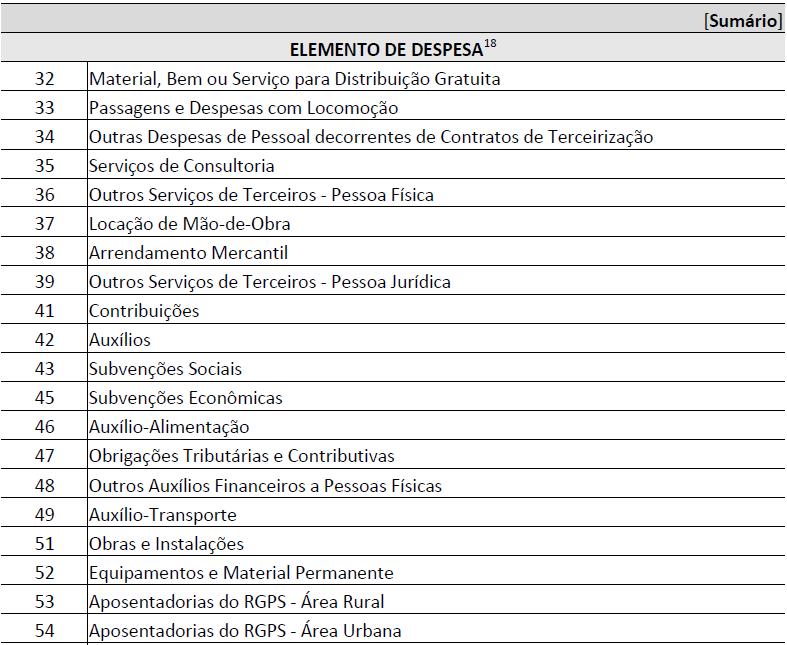

81 1 - Pessoal e Encargos Sociais Despesas orçamentárias com pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência, conforme estabelece o caput do art. 18 da Lei Complementar 101, de Prof. Paulo Eduardo Rocha 81

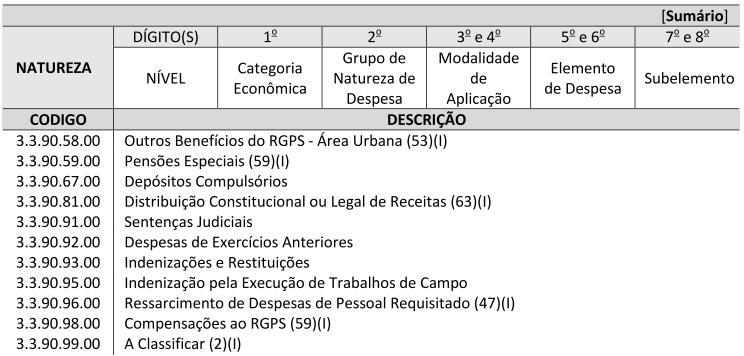

82 2 - Juros e Encargos da Dívida Despesas orçamentárias com o pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária. 3 - Outras Despesas Correntes Despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílioalimentação, auxílio-transporte, além de outras despesas da categoria econômica "Despesas Correntes" não classificáveis nos demais grupos de natureza de despesa. Prof. Paulo Eduardo Rocha 82

83 4 - Investimentos Despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente. 5 - Inversões Financeiras Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo. 6 - Amortização da Dívida Despesas orçamentárias com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. Prof. Paulo Eduardo Rocha 83

84 DE QUE FORMA SERÃO APLICADOS OS RECURSOS? A modalidade de aplicação indica se os recursos serão aplicados mediante transferência financeira, inclusive a decorrente de descentralização orçamentária para: 1. outros níveis de Governo, seus órgãos ou entidades; 2. diretamente para entidades privadas sem fins lucrativos e outras instituições; ou, 3. diretamente pela unidade detentora do crédito orçamentário, ou por outro órgão ou entidade no âmbito do mesmo nível de Governo. A modalidade de aplicação objetiva, principalmente, eliminar a dupla contagem dos recursos transferidos ou descentralizados. Prof. Paulo Eduardo Rocha 84

85 85

86 86

87 QUAIS OS INSUMOS QUE SE PRETENDE UTILIZAR OU ADQUIRIR? As subcategorias econômicas e os Grupo de Natureza da Despesa - GND são desdobradas por elemento, que identifica o objeto imediato da despesa. A classificação por elemento é a mais analítica das classificações, sendo sua finalidade básica propiciar o controle final dos gastos. Prof. Paulo Eduardo Rocha 87

88 LEI 4.320/64 Art. 15. Na Lei de Orçamento a discriminação da despesa far-se-á no mínimo por elementos. 1º Entende-se por elementos o desdobramento da despesa com pessoal, material, serviços, obras e outros meios de que se serve a administração publica para consecução dos seus fins. 2º Para efeito de classificação da despesa, considera-se material permanente o de duração superior a dois anos. Prof. Paulo Eduardo Rocha 88

89 MTO 2017 O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente, auxílios, amortização e outros que a Administração Pública utiliza para a consecução de seus fins. Os códigos dos elementos de despesa estão definidos no Anexo II da Portaria Interministerial STN/SOF nº 163, de Prof. Paulo Eduardo Rocha 89

90 90

91 91

92 Elemento e Sub-elementos

93 Elemento e Sub-elementos

94 Prof. Paulo Eduardo Rocha 94

95 IFB Prof. Paulo Eduardo Rocha 95

96 Prof. Paulo Eduardo Rocha 96

97 Em razão do disposto no inciso XIII do Anexo I da LDO/2017, é necessário detalhar, em nível de subelemento de despesa, os gastos previstos com tecnologia da informação, inclusive, hardware, software e serviços. A relação das naturezas de despesas pertinentes a esse caso encontra-se na tabela do MTO/2017. Prof. Paulo Eduardo Rocha 97

98 PROGRAMAÇÃO QUANTITATIVA

99 O identificador de resultado primário, de caráter indicativo, tem como finalidade auxiliar a apuração do resultado primário previsto na LDO. Deve constar no PLOA e na respectiva Lei, em todos os GNDs, identificando as despesas programadas de acordo com a metodologia de cálculo das necessidades de financiamento, cujo demonstrativo consta em anexo à LOA ( 4º do art. 7º da LDO 2017). De acordo com o estabelecido no 5º do art. 7º da LDO 2017, nenhuma ação poderá conter, simultaneamente, dotações destinadas a despesas financeiras e primárias, ressalvada a reserva de contingência. Prof. Paulo Eduardo Rocha 99

100 Prof. Paulo Eduardo Rocha 100

101 IFB Prof. Paulo Eduardo Rocha 101

102

103 IDOC O IDOC identifica as doações de entidades internacionais ou operações de crédito contratuais alocadas nas ações orçamentárias, com ou sem contrapartida de recursos da União. Os gastos referentes à contrapartida de empréstimos serão programados com o IDUSO igual a 1, 2, 3, 4, 5 ou 6 e o IDOC com o número da respectiva operação de crédito. Para as contrapartidas de doações, serão utilizados o IDUSO 5 e respectivo IDOC. Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 103

104 IDOC Quando os recursos não se destinarem à contrapartida nem se referirem a doações internacionais ou operações de crédito, o IDOC será Nesse sentido, para as doações de pessoas, de entidades privadas nacionais e as destinas ao combate à fome, deverá ser utilizado o IDOC O número do IDOC também pode ser usado nas ações de pagamento de amortização, juros e encargos para identificar a operação de crédito a que se referem os pagamentos. Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 104

105 IDUSO Prof. Paulo Eduardo Rocha 105

106 Prof. Paulo Eduardo Rocha 106

107 IFB Prof. Paulo Eduardo Rocha 107

108 Prof. Paulo Eduardo Rocha 108

109 Prof. Paulo Eduardo Rocha

110

111 Plano Orçamentário PO é uma identificação orçamentária, de caráter gerencial (não constante da LOA), vinculada à ação orçamentária. Tem por finalidade permitir que, tanto a elaboração do orçamento quanto o acompanhamento físico e financeiro da execução, ocorram num nível mais detalhado do que o do subtítulo/localizador de gasto. Os POs são vinculados a uma ação orçamentária, entendida esta ação como uma combinação de esfera-unidade orçamentária-função-subfunção-programa-ação. Por conseguinte, variando qualquer um destes classificadores, o conjunto de POs varia também. Prof. Paulo Eduardo Rocha 111

112 Prof. Paulo Eduardo Rocha 112

113 Em termos quantitativos os POs de uma ação são válidos quando associados aos seus subtítulos/localizadores de gasto. Ou seja, se uma ação possui POs vinculados, a captação da proposta orçamentária física e financeira se dará no nível da associação subtítulo+po. A proposta de dotação para o subtítulo será, pois, a soma das propostas dos POs associados àquele subtítulo. Já a meta física do subtítulo será captada à parte, pois o produto do PO em geral é diferente do produto da ação, impedindo o somatório. O detalhamento da programação em POs não substitui as demais classificações já apresentadas. Nos casos em que não houver necessidade de utilização dos POs, será enviado ao SIAFI um código para indicar a sua inexistência. Prof. Paulo Eduardo Rocha 113

114 Apesar de o PO, na maioria dos casos, ser opcional, será obrigatório para as ações orçamentárias que requerem acompanhamento intensivo. Nessa situação, haverá um campo no cadastro da ação, marcado pela SOF, que indicará essa obrigatoriedade. As ações padronizadas da União, de pagamento de pessoal e benefícios ao servidor, passam a conter um conjunto de POs padronizados (vide tabela do MTO). Também será criado um PO com código exclusivo para se identificar as despesas administrativas não passíveis de apropriação nos demais POs da ação finalística. Em ambos os casos, os POs padronizados serão criados pela SOF. Prof. Paulo Eduardo Rocha

115 Para o exercício 2013 foi despendido grande esforço de revisão das ações orçamentárias, constante do Cadastro de Ações do SIOP, no sentido de evidenciar no orçamento, no que concerne a atividades e projetos, somente as que entregam produtos e serviços finais à sociedade ou ao Estado, minorando assim o alto grau de pulverização das programações orçamentárias existentes. Adicionalmente foram identificadas as ações que geram produtos intermediários, ou seja, aquelas que contribuem ou são utilizadas na geração dos produtos finais, aí compreendida a aquisição ou produção de insumos não estratégicos. Tais ações deverão ser incorporadas por aquelas identificadas como as que geram bens e produtos finais. Prof. Paulo Eduardo Rocha 115

116 Para contemplar as diferentes formas de acompanhamento das ações orçamentárias, o PO poderá apresentar-se de quatro maneiras, conforme descrito a seguir. 1. Produção pública intermediária: 2. Etapas de projeto 3. Mecanismo de acompanhamento intensivo 4. Funcionamento de estruturas administrativas descentralizadas Prof. Paulo Eduardo Rocha 116

117 Quando identifica a geração de produtos ou serviços intermediários ou a aquisição de insumos utilizados na geração do bem ou serviço final da ação orçamentária. Excepcionalmente, nas situações em que não é possível identificar a relação produto intermediário x produto final, as ações de meios serão incorporadas à ação Administração da Unidade e poderão ser identificadas por POs. Exemplo: Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 117

118 Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 118

119 Quando representa fase de um projeto cujo andamento se pretende acompanhar mais detalhadamente. Não há a obrigação de detalhar todos os projetos em POs. No entanto, ocasionalmente, por meio de campo específico no Cadastro de Ações a SOF poderá indicar a obrigatoriedade de tal detalhamento. Exemplo: Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 119

120 Utilizado para acompanhar um segmento específico da ação orçamentária. Exemplo: Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 120

121 Utilizado para identificar, desde a proposta orçamentária, os recursos destinados para despesas de manutenção e funcionamento das unidades descentralizadas. Utilizado, preferencialmente, para o detalhamento da ação 2000 Administração da Unidade ou equivalente. Exemplo: Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 121

122 a. Código: identificação alfanumérica de quatro posições, criada automaticamente pelo sistema SIOP e modificável pelo usuário; b. Título: texto que identifica o PO, de forma resumida; c. Caracterização: descrição detalhada do que será feito no âmbito do PO; d. Produto intermediário: bem ou serviço gerado pelo PO; e. Unidade de medida: padrão utilizado para mensurar o produto do PO; f. Unidade responsável: unidade administrativa responsável pela execução do PO; Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 122

123 g. PO de origem: tabela que identifica a correlação entre um PO existente na programação e o PO que está sendo criado no exercício de 2017 ( De/Para ). É possível que um PO esteja correlacionado a vários POs simultaneamente; h. Indicador do PO: codificação formada por seis partes cuja finalidade é permitir o acompanhamento físicofinanceiro consolidado de POs diferentes de maneira transversal. Indicadores iguais poderão ser utilizados em POs de códigos diferentes, em ações diferentes, em órgãos diferentes. Exemplo: Rede Cegonha. Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 123

124 Produção pública intermediária: Obrigatório, podendo ser diferente do produto da ação nos casos de ações de produtos intermediários que foram incorporadas por ações de produtos finais. Excepcionalmente dispensável nas seguintes situações: 1) Quando a ação não tiver produto (por exemplo, a ação Administração da Unidade); e, 2) Quando se tratar de POs (reservados) destinados à aglutinação de despesas administrativas que não possam ser apropriados nos demais POs da ação. Desde que haja, no âmbito de cada UO, uma única ação finalística. Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 124

125 Etapa de projeto: Obrigatório, podendo ser diferente do produto do projeto. Acompanhamento Intensivo: Obrigatório, podendo ser diferente do produto da ação. Funcionamento de estruturas administrativas descentralizadas: Dispensável, quando a ação não tiver produto. Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 125

126 6 PARTES Apenas as partes C, DD e EE em utilização, tendo como particularidade uma relação hierárquica (não matricial) entre seus valores Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 126

127 IFB Prof. Paulo Eduardo Rocha 127

128 Prof. Paulo Eduardo Rocha

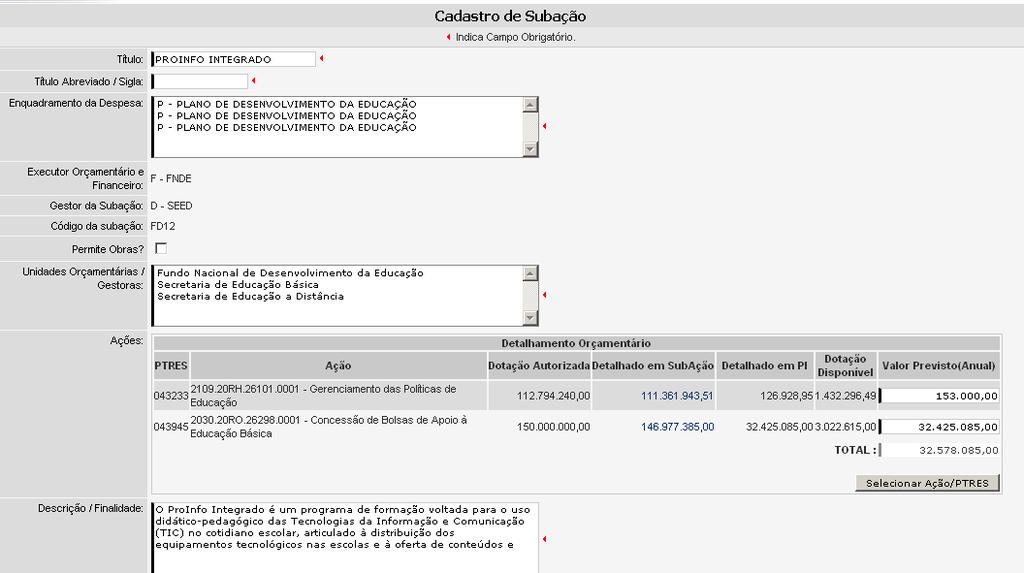

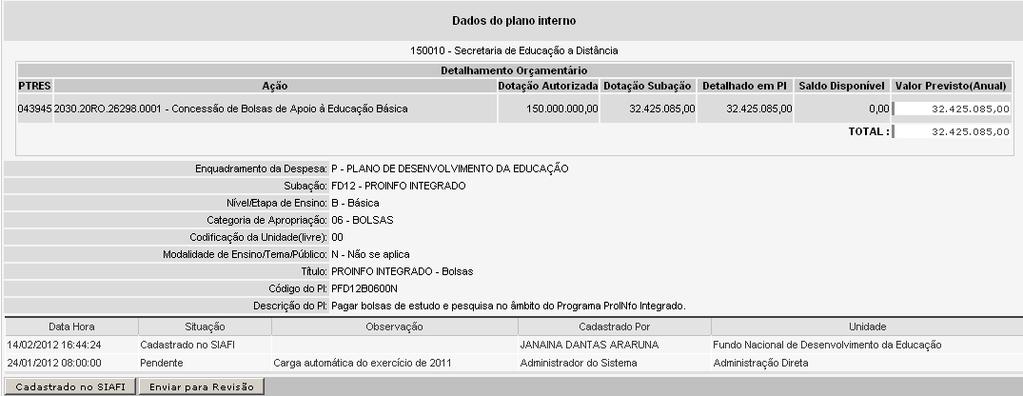

129 Metodologia de Integração entre a estrutura do PPA/LOA e o Planejamento do Ministério da Educação por meio da Subação Orçamentária e do Plano Interno da Ação

130 Ministério da Educação 6 Secretarias Finalísticas 2 Subsecretarias 9 Entidades/órgãos Vinculadas 58 Universidades Federais 38 Institutos Federais de Educação, Ciência e Tecnologia Brasil 27 Secretarias Estaduais de Educação Secretarias Municipais de Educação Estabelecimentos de Educação Básica Estabelecimentos de Ensino Médio

131 DA CRECHE À PÓS-GRADUAÇÃO Mudança no Planejamento - Visão Sistêmica da Educação Mais de 40 iniciativas integradas Execução do PDE por dentro da Estrutura do MEC Aproximação PPA e PDE Subação Orçamentária e PI Redução do número de Programas e Ações Orçamentárias (exceto expansão)

132 Unidades Orçamentárias Comparativo MEC x Poder Executivo 2010 MEC DEMAIS ÓRGÃOS (26) 137 UOs 148 UOs 48% 52%

133 REVISÃO DA ESTRUTUTURA PROGRAMÁTICA PROGRAMAS AÇÕES (exceto expansão) AÇÕES ORÇAMENTÁRIAS EXPANSÃO TOTAL PPA (em 2007) PPA (em 2010) (72 do FNDE) (45 do FNDE)

134 REVISÃO DA ESTRUTUTURA PROGRAMÁTICA PROGRAMAS AÇÕES PPA PPA PPA

135 DA CRECHE À PÓS-GRADUAÇÃO Relacionamento com toda a Rede Federal de Educação Aumento de 20% no orçamento Estabelecimento de Metas Estabelecimento de Indicadores Relacionamento com as Secretarias Estaduais e Municipais de Educação Planos de Ações Articuladas - PAR Relacionamento com as Escolas PDE-Escola / Mais Educação

136 RELACIONAMENTO Acessos: usuários distintos por dia usuários distintos por mês Usuários: usuários cadastrados Instituições: Secretaria Municipais 27 Secretarias Estaduais Todas as unidades do MEC BASE DE TODO ESSE O SIMEC é composto por 26 módulos

137 Interfaces do SIMEC SPO - Subsecretaria de Planejamento e Orçamento Cronograma de elaboração de acompanhamento Propostas de criação e revisão Cronograma de Elaboração e Revisão Parecer sobre programas e ações Projetos especiais Relatórios de acompanhamento Alta Gestão Ministério da Fazenda STN / SIAFI Dados financeiros Cadastro de usuários Plano de Trabalho Avaliações e pareceres Estados e Municípios Plano de Metas (PAR) Plano de Trabalho / Convênio SIMEC Cronograma de elaboração de acompanhamento Alertas de monitoramento Proposta de elaboração/revisão de PPA Cronograma de elaboração /revisão PPA Propostas de elaboração /revisão PPA Projetos especiais Unidades MEC Ministério do Planejamento SIGPLAN / SIDOR PPA aprovado pelo Congresso Nacional Base de acompanhamento LOA + Ações Não Orçamentárias Dados de avaliação /Monitoramento Relatórios de acompanhamento Dados de execução física

138 Ação: 2A74 - INFRA- ESTRUTURA DE COMUNICACOES PARA A EDUCACAO PUBLICA Produto: Escola beneficiada Ação: INFRA-ESTRUTURA DE TECNOLOGIA DA INFORMACAO PARA A EDUCACAO PUBLICA Produto: Unidade de ensino equipada Ação: EDUCACAO ESPECIAL COMO FATOR DE INCLUSAO ESCOLAR Produto: Escola Atendida Ação: 20RF TECNOLOGIA DA INFORMAÇÃO E COMUNICAÇÃO PARA A EDUCAÇÃO BÁSICA. Produto: Unidade apoiada Ação: 8434 PRODUCAO E VEICULACAO DE PROGRAMAS, MATERIAIS PEDAGOGICOS E DE CONTEUDOS MULTIMIDA... Produto: Material multimídia disponibilizado

139 Plano Interno PI é o elo entre o planejamento e o orçamento no SIAFI; Sistema Integrado de Planejamento, Orçamentação e Custos, conforme Portaria SPO/SE nº 09/2009. ENQUAD. DESPESA X.XXXX.X.XX.XX.X CAT APROPRIAÇÃO NÍVEL/ETAPA DE ENSINO MOD. DE ENSINO

140 1º, Art. 1º - Integrar as políticas nacionais de educação, especialmente as iniciativas do Plano de Desenvolvimento da Educação PDE e demais planos desenvolvidos no âmbito das instituições federais de ensino e pesquisa, vinculadas ao MEC, aos Planos Plurianuais PPA por meio de Subações Orçamentárias e Plano Interno cadastradas no Sistema Integrado de Monitoramento, Execução e Controle SIMEC.

141 2º, Art. 1º - Instrumento de integração entre o planejamento, a programação e a execução orçamentária e financeira, de forma a orientar os processos de tomada de decisão e imprimir visibilidade às atividades desenvolvidas para dar consecução às políticas nacionais de educação, podendo ser executada por meio de uma ou mais ações orçamentárias.

142 4º, Art. 1º - Instrumento de programação e gerenciamento da Subação Orçamentária e de detalhamento de seus atributos, com vistas à apropriação de custos

143 Subação Orçamentária Plano Interno Planejamento Finanças Plano Interno Orçamento

144 Funcional Plano Interno Esfera Orçamentária Órgão Unidade Orçamentária Função Subfunção Programa Ação Subação Categoria de Apropriação PROUNI REUNI 01 Administração

145 SUBAÇÃO DETALHAMENTO ATIVIDADE 1 ATIVIDADE 2 ATIVIDADE 3 PLANO DE TRABALHO INSTRUMENTO DE GERENCIAMENTO PARA ACOMPANHAR A ATIVIDADE INSTRUMENTO QUE ACOMPANHA A GESTÃO DA SUBAÇÃO CORRESPONDENTE AO PLANO INSTITUCIONAL

146 INSTRUMENTO DE PLANEJAMENTO E ORÇAMENTAÇÃO SUBAÇÃO PLANO INTERNO 1 PLANO INTERNO 2 PLANO INTERNO N INSTRUMENTOS DE APROPRIAÇÃO DE CUSTOS ENQUADR DA DESPESA COD SUBAÇÃO NÍVEL ETAPA CATEG DE APROPR SEQUEN CIAL MOD TEMA PÚBLICO ANEXO I ANEXO II ANEXO IV ANEXO III

147 APROPRIAÇÃO DOS CUSTOS ATIVIDADES E Subação Atividades Planos Internos Despesas Diárias e Passagens Material de Consumo Acervo Bibliográfico 01 Administração Categoria de Apropriação

148 Ação Orçamentária 1 ESTRUTURA PROGRAMÁTICA Subação Orçamentária 1 Subação Orçamentária 2 Subação Orçamentária 3 CRÉDITOS ORÇAMENTÁRIOS Ação Orçamentária 2

149 RH.0001 Gerenciamento das Políticas de Educação ESTRUTURA PROGRAMÁTICA PROINFANTIL PROINFO INTEGRADO MAIS LEITURA CRÉDITOS ORÇAMENTÁRIOS RO.0001 Concessão de Bolsas de Apoio à Educação Básica

150 PROINFANTIL = RH.0001 PROINFO INTEGRADO = RH RO.0001 MAIS LEITURA = RH RO.0001

151 Prof. Paulo Eduardo Rocha 152

152 Prof. Paulo Eduardo Rocha Campus Brasília Eixo de Gestão e Negócios 153

153 Relatório Gerencial por Subação Orçamentária Exemplo

154 X 1. X 2. X 3 X 4 Executor Orçamentário e Financeiro Gestor da Subação Sequencial Alfanumérico

155 EXEMPLO

156 X 1. X 2 X 3 X 4 X 5. X 6. X 7 X 8.X 9 X 10. X 11 Enquadramento da Despesa Anexo I Subação Orçamentária Nível/Etapa de Ensino Anexo II Categoria de Apropriação Anexo III Codificação Livre Modalidade de Ensino/Tema/Público Anexo IV

157 OBRAS X 1. X 2 X 3 X 4 X 5. X 6. X 7 X 8.X 9 X 10 X 11 Enquadramento da Despesa Anexo I Subação Orçamentária Nível/Etapa de Ensino Anexo II Categoria de Apropriação Anexo III Codificação SIMEC

158 Prof. Paulo Eduardo Rocha 159

159 EXEMPLO

160 OBJETIVOS 1. Transparência na execução orçamentária e financeira e na vinculação do orçamento com a agenda estratégica; 2. Aprimoramento do monitoramento das ações e do monitoramento estratégico; 3. Aperfeiçoamento do planejamento.

161 EXEMPLOS Ação Apoio ao Desenvolvimento da Educação R$ Mil Subação Ação Empenhos Emitidos Empenhos liquidados Valores Pagos Empenhos do exerc. inscr. em RP n-proc Porcentagem Emp. Emitidos FF ,811887% FF ,729464% FF ,839542% FP ,363318% FB ,280131% FF ,952214% FF ,441345% FE ,351260% FB ,123675% FB ,091216% EC ,015947% Total Fonte: SIAFI Gerencial. Exercício: 2012 Produto: projeto apoiado ,000000% Monitoramento 2012: Programação financiou aquisição de veículos escolares do programa Caminho da Escola. Também apoiou ações de infra estrutura escolar, especialmente construção de unidades de educação infantil e ensino fundamental. Custeou, ainda, tablets e computadores interativos para os sistemas de ensino no âmbito do programa Proinfo.

162 EXEMPLOS Ação 0E53 - Apoio ao Transporte Escolar para a Educação Básica - Caminho da Escola Subação Ação Empenhos Emitidos Empenhos liquidados Valores Pagos Empenhos do exerc. inscr. em RP n-proc R$ Mil Porcentagem Emp. Emitidos FF08 0E ,000000% Total Fonte: SIAFI Gerencial. Exercício: ,000000% Produto: veículo adquirido Monitoramento 2012: foram adquiridos X veículos para transporte rural e acessível urbano. 164

163 EXEMPLOS Subação Ação Empenhos Emitidos Empenhos liquidados Valores Pagos Empenhos do exerc. inscr. em RP n-proc R$ Mil Porcentagem Emp. Emitidos FF08 0E ,352351% FF08 20RP ,877524% FF ,371427% FF08 20RH ,397967% FF ,000731% Total Fonte: SIAFI Gerencial. Exercício: 2012 Subação FF08 - Caminho da Escola ,000000% Produto(s): bicicleta adquirida; ônibus adquirido. (Possibilidade de vinculação de um ou mais produtos distintos da ação, mais próximos da realidade e mais facilmente quantificáveis). Monitoramento: o preenchimento do monitoramento da subação impactará no atingimento das metas das ações das quais a subação subtrai recursos. 165

164 EXEMPLOS Subação FF08 FF08 Produto da Subação Bicicleta Adquirida Ônibus Adquirido Meta Prevista Meta Executada Ação Produto da ação Meta Prevista Total na ação Meta Executada Comentário E Veículo Adquirido Com recursos da 0E53, foram adquiridos bicicletas ' Projeto Apoiado Com recursos da 0509, foram adquiridos bicicletas e ônibus, por meio de termos de compromisso.

Interface Produto(s) Meta(s) Física(s) Descrição e/ou Finalidade AÇÃO / PTRES Valor")

165 ATRIBUTOS Institucional Planejamento Orçamento Título Sigla Gestor Responsável Código Permite Obras? Enquadramento(s) Interface Produto(s) Meta(s) Física(s) Descrição e/ou Finalidade AÇÃO / PTRES Valor previsto

166

167 FIM Prof. Paulo Eduardo Rocha Eixo de Gestão e Negócios Campus Brasília paulo.eduardo@ifb.edu.br Lattes:

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Despesa Pública Estrutura Qualitativa da Despesa e Quantitativa Pública Parte Parte 1 2 Prof. Sergio Barata Prof. Sergio Barata Classificação Funcional

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Despesa Pública Estrutura Qualitativa da Despesa e Quantitativa Pública Parte Parte 1 2 Prof. Sergio Barata Prof. Sergio Barata Classificação Funcional

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Classificação da Despesa Pública Quanto à Afetação Patrimonial/Enfoque Patrimonial/ Impacto na Situação Líquida Patrimonial:

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Classificação da Despesa Pública Quanto à Afetação Patrimonial/Enfoque Patrimonial/ Impacto na Situação Líquida Patrimonial:

Integração entre Planejamento, Orçamento e Custos

Integração entre Planejamento, Orçamento e Custos Paulo Eduardo Nunes de Moura Rocha Subsecretário de Planejamento e Orçamento SE/MEC SPO@MEC.GOV.BR e Orçamento Integração entre Planejamento, Orçamento

Integração entre Planejamento, Orçamento e Custos Paulo Eduardo Nunes de Moura Rocha Subsecretário de Planejamento e Orçamento SE/MEC SPO@MEC.GOV.BR e Orçamento Integração entre Planejamento, Orçamento

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Parte 3 Prof. Sergio Barata 11) (SMA Analista Legislativo Contabilidade CMRJ 2014) Uma determinada prefeitura, devidamente autorizada, adquiriu no

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Parte 3 Prof. Sergio Barata 11) (SMA Analista Legislativo Contabilidade CMRJ 2014) Uma determinada prefeitura, devidamente autorizada, adquiriu no

DIREITO FINANCEIRO. A Despesa Pública. Despesa Obrigatória de caráter continuado. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Despesa Pública Prof. Thamiris Felizardo -Características -São despesas correntes -Duram mais de 2 exercícios financeiros -Dependem de ato normativo lei /MP /ato administrativo -As

DIREITO FINANCEIRO A Despesa Pública Prof. Thamiris Felizardo -Características -São despesas correntes -Duram mais de 2 exercícios financeiros -Dependem de ato normativo lei /MP /ato administrativo -As

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Classificação da Despesa Orçamentária Prof. Cláudio Alves A esfera orçamentária tem por finalidade identificar se o orçamento é fiscal (F), da seguridade

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Classificação da Despesa Orçamentária Prof. Cláudio Alves A esfera orçamentária tem por finalidade identificar se o orçamento é fiscal (F), da seguridade

Item 3. Subgrupo do GTREL Artigos 15 e 16 da LRF

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Item 3. Subgrupo do GTREL Artigos 15 e 16 da LRF Definição do entendimento sobre os art. 15 e 16 da LRF

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Item 3. Subgrupo do GTREL Artigos 15 e 16 da LRF Definição do entendimento sobre os art. 15 e 16 da LRF

ECONOMIA. Setor Público. Setor Público. Parte 19. Prof. Alex Mendes

ECONOMIA Parte 19 Prof. Alex Mendes Despesa Pública A regra básica da LRF (art. 15), para todo e qualquer aumento de despesa pode ser assim traduzida: toda e qualquer despesa que não esteja acompanhada

ECONOMIA Parte 19 Prof. Alex Mendes Despesa Pública A regra básica da LRF (art. 15), para todo e qualquer aumento de despesa pode ser assim traduzida: toda e qualquer despesa que não esteja acompanhada

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Classificação da Despesa Orçamentária Prof. Cláudio Alves A esfera orçamentária tem por finalidade identificar se o orçamento é fiscal (F), da seguridade

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Classificação da Despesa Orçamentária Prof. Cláudio Alves A esfera orçamentária tem por finalidade identificar se o orçamento é fiscal (F), da seguridade

DIREITO FINANCEIRO. A Despesa Pública. Conceito e requisitos da Despesa Pública Parte 2. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Despesa Pública Parte 2 Prof. Thamiris Felizardo ESTÁGIOS DA DESPESA Os estágios da despesa são: fixação, programação, empenho, liquidação e pagamento. a)fixação: é o montante da despesa

DIREITO FINANCEIRO A Despesa Pública Parte 2 Prof. Thamiris Felizardo ESTÁGIOS DA DESPESA Os estágios da despesa são: fixação, programação, empenho, liquidação e pagamento. a)fixação: é o montante da despesa

Gestão Orçamentária do SUS. Saúde é nosso foco. Coletividade é o nosso lema.

Gestão Orçamentária do SUS Saúde é nosso foco. Coletividade é o nosso lema. PLANO PLURIANUAL PPA Apresenta diretrizes, objetivos e metas PPA Plano Plurianual LOA Lei Orçamentária Anual LDO Lei de Diretrizes

Gestão Orçamentária do SUS Saúde é nosso foco. Coletividade é o nosso lema. PLANO PLURIANUAL PPA Apresenta diretrizes, objetivos e metas PPA Plano Plurianual LOA Lei Orçamentária Anual LDO Lei de Diretrizes

GUIA DO USUÁRIO E INTRODUÇÃO AO ORÇAMENTO PÚBLICO

GUIA DO USUÁRIO E INTRODUÇÃO AO ORÇAMENTO PÚBLICO SUMÁRIO Apresentação... Planilha de Execução Orçamentária 3 4 Estágios da Despesa Orçamentária Pública.. 11 Classificações da Despesa Orçamentária.. 13

GUIA DO USUÁRIO E INTRODUÇÃO AO ORÇAMENTO PÚBLICO SUMÁRIO Apresentação... Planilha de Execução Orçamentária 3 4 Estágios da Despesa Orçamentária Pública.. 11 Classificações da Despesa Orçamentária.. 13

REQUERIMENTO DE INFORMAÇÃO N.º, DE 2011 (Do Sr. Antonio Carlos Mendes Thame)

") REQUERIMENTO DE INFORMAÇÃO N.º, DE 2011 (Do Sr. Antonio Carlos Mendes Thame) Requer informações ao Ministro de Estado da Saúde sobre as estimativas das Despesas Obrigatórias de Caráter Continuado, referente

REQUERIMENTO DE INFORMAÇÃO N.º, DE 2011 (Do Sr. Antonio Carlos Mendes Thame) Requer informações ao Ministro de Estado da Saúde sobre as estimativas das Despesas Obrigatórias de Caráter Continuado, referente

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Parte 1 Prof. Sergio Barata Portaria Int STN/SOF nº 163/2001 Consolidação das Contas Públicas para todos os Entes. Necessidade da uniformização dos

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Parte 1 Prof. Sergio Barata Portaria Int STN/SOF nº 163/2001 Consolidação das Contas Públicas para todos os Entes. Necessidade da uniformização dos

CLASSIFICAÇÃO DAS RECEITAS

CLASSIFICAÇÃO DAS RECEITAS 1 Divisão Inicial ORÇAMENTÁRIA: recursos financeiros que entram para os cofres estatais, provindos de quaisquer fontes, a fim de acorrer às Despesas Orçamentárias e adicionais.

CLASSIFICAÇÃO DAS RECEITAS 1 Divisão Inicial ORÇAMENTÁRIA: recursos financeiros que entram para os cofres estatais, provindos de quaisquer fontes, a fim de acorrer às Despesas Orçamentárias e adicionais.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Despesa Pública Estrutura Qualitativa da Despesa e Quantitativa Pública Parte Parte 1 3 Prof. Sergio Barata Prof. Sergio Barata 1) (CESPE Analista

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Despesa Pública Estrutura Qualitativa da Despesa e Quantitativa Pública Parte Parte 1 3 Prof. Sergio Barata Prof. Sergio Barata 1) (CESPE Analista

Quando devem ser elaboradas a estimativa do impacto orçamentáriofinanceiro e a declaração do ordenador da despesa?

Quando devem ser elaboradas a estimativa do impacto orçamentáriofinanceiro e a declaração do ordenador da despesa? Ementa: A estimativa do impacto orçamentário-financeiro e a declaração do ordenador da

Quando devem ser elaboradas a estimativa do impacto orçamentáriofinanceiro e a declaração do ordenador da despesa? Ementa: A estimativa do impacto orçamentário-financeiro e a declaração do ordenador da

CICLO ORÇAMENTÁRIO PARA 2018 LDO PPA LOA

CICLO ORÇAMENTÁRIO PARA 2018 LDO PPA LOA Fundamentação Legal Constituição Federal Art. 165 Leis de iniciativa do Poder Executivo estabelecerão: I o plano plurianual; II as diretrizes orçamentárias; III

CICLO ORÇAMENTÁRIO PARA 2018 LDO PPA LOA Fundamentação Legal Constituição Federal Art. 165 Leis de iniciativa do Poder Executivo estabelecerão: I o plano plurianual; II as diretrizes orçamentárias; III

CAPÍTULO VI VEDAÇÕES CONSTITUCIONAIS EM MATÉRIA ORÇAMENTÁRIA Questões de concursos anteriores Gabarito

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Legislação Prof. Cláudio Alves A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Legislação Prof. Cláudio Alves A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa

DESPESA PÚBLICA. Conceito: Abrangem além das despesas ORÇAMENTÁRIAS, as despesas EXTRAORÇAMENTÁRIAS. Sentido Amplo latu sensu

Conceito: Sentido Amplo latu sensu Abrangem além das despesas ORÇAMENTÁRIAS, as despesas EXTRAORÇAMENTÁRIAS. DESPESA PÚBLICA Sentido Restrito strictu sensu São as despesas ORÇAMENTÁRIAS, que somente poderão

Conceito: Sentido Amplo latu sensu Abrangem além das despesas ORÇAMENTÁRIAS, as despesas EXTRAORÇAMENTÁRIAS. DESPESA PÚBLICA Sentido Restrito strictu sensu São as despesas ORÇAMENTÁRIAS, que somente poderão

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Lei n 4.320-1964 Parte 1 Prof. Cláudio Alves A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa

CONTABILIDADE PÚBLICA Legislação Lei n 4.320-1964 Parte 1 Prof. Cláudio Alves A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa

Capacitação sobre Procedimentos Administrativos. Pró-Reitoria de Planejamento e Desenvolvimento (PROPLAN) Pró-Reitoria Administrativa (PRA)

Pró-Reitoria Administrativa (PRA)") Capacitação sobre Procedimentos Administrativos Pró-Reitoria de Planejamento e Desenvolvimento (PROPLAN) Pró-Reitoria Administrativa (PRA) 1 Orçamento Noções gerais e procedimentos institucionais Superintendência

Capacitação sobre Procedimentos Administrativos Pró-Reitoria de Planejamento e Desenvolvimento (PROPLAN) Pró-Reitoria Administrativa (PRA) 1 Orçamento Noções gerais e procedimentos institucionais Superintendência

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Legislação Prof. Cláudio Alves A presente Portaria atualiza a discriminação da despesa por funções e estabelece os conceitos de função, subfunção, programa, projeto,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Legislação Prof. Cláudio Alves A presente Portaria atualiza a discriminação da despesa por funções e estabelece os conceitos de função, subfunção, programa, projeto,

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

Disciplina de Orçamento Público do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília IFB. 2º Semestre de Prof. Dr.

Disciplina de Orçamento Público do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília IFB. 2º Semestre de 2017. Prof. Dr. Paulo Eduardo N. de M. Rocha. Os Orçamentos não são apenas

Disciplina de Orçamento Público do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília IFB. 2º Semestre de 2017. Prof. Dr. Paulo Eduardo N. de M. Rocha. Os Orçamentos não são apenas

[Ano] Classificações Orçamentárias. Universidade Cruzeiro do Sul

![[Ano] Classificações Orçamentárias. Universidade Cruzeiro do Sul](/thumbs/82/86769108.jpg "[Ano] Classificações Orçamentárias. Universidade Cruzeiro do Sul") [Ano] Classificações Orçamentárias Universidade Cruzeiro do Sul www.cruzeirodosul.edu.br Classificações Orçamentárias MATERIAL TEÓRICO Responsável pelo Conteúdo: Prof. Ms. João Paulo Cavalcante Lima Revisão

[Ano] Classificações Orçamentárias Universidade Cruzeiro do Sul www.cruzeirodosul.edu.br Classificações Orçamentárias MATERIAL TEÓRICO Responsável pelo Conteúdo: Prof. Ms. João Paulo Cavalcante Lima Revisão

Prof. Léo Ferreira Lei nº /12 - Apontada EPPGG

LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Institui o Plano Plurianual da União para o período de 2012 a 2015. CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL Art. 1 o Esta Lei institui o

LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Institui o Plano Plurianual da União para o período de 2012 a 2015. CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL Art. 1 o Esta Lei institui o

Planos Orçamentários na LOA-2013

Planos Orçamentários na LOA-2013 Haroldo Cesar Sant Ana Areal SOF/MP Brasília, 17/out/2012 Objetivo desta palestra Apresentar o conceito e o mecanismo de funcionamento dos Planos Orçamentários POs (com

Planos Orçamentários na LOA-2013 Haroldo Cesar Sant Ana Areal SOF/MP Brasília, 17/out/2012 Objetivo desta palestra Apresentar o conceito e o mecanismo de funcionamento dos Planos Orçamentários POs (com

Planejamento na Administração Pública

Planejamento na Administração Pública Organização da Administração Pública DIRETA CHEFE Ministérios Secretarias de Estado Secretarias ou Diretoria Municipal Organização da Administração Pública Art. 175

Planejamento na Administração Pública Organização da Administração Pública DIRETA CHEFE Ministérios Secretarias de Estado Secretarias ou Diretoria Municipal Organização da Administração Pública Art. 175

AULA 08: Classificação e estágios da despesa orçamentária.

AULA 08: Classificação e estágios da despesa orçamentária. SUMÁRIO PÁGINA 1.Apresentação 1 2.Generalidades - Classificação conforme o MTO 3 2.1.Classificação da despesa por esfera orçamentária 5 2.2.Classificação

AULA 08: Classificação e estágios da despesa orçamentária. SUMÁRIO PÁGINA 1.Apresentação 1 2.Generalidades - Classificação conforme o MTO 3 2.1.Classificação da despesa por esfera orçamentária 5 2.2.Classificação

É vedada a chama cauda orçamentária, inclusão de matéria de natureza não-financeira, no projeto de lei do orçamento;

PRINCÍPIOS CONSTITUCIONAIS ORÇAMENTÁRIOS Princípio da Exclusividade Art. 165, 8 o da CRFB/1988: 8º - A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa,

PRINCÍPIOS CONSTITUCIONAIS ORÇAMENTÁRIOS Princípio da Exclusividade Art. 165, 8 o da CRFB/1988: 8º - A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa,

DESCRIÇÃO E FINALIDADE DAS AÇÕES DE GOVERNO

DESCRIÇÃO E FINALIDADE DAS AÇÕES DE GOVERNO Programa 126 2030 - Educação Básica Ação Orçamentária Tipo: Operações Especiais Número de Ações 20RJ - Apoio à Capacitação e Formação Inicial e Continuada de

DESCRIÇÃO E FINALIDADE DAS AÇÕES DE GOVERNO Programa 126 2030 - Educação Básica Ação Orçamentária Tipo: Operações Especiais Número de Ações 20RJ - Apoio à Capacitação e Formação Inicial e Continuada de

-Transparência da Gestão Fiscal

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Controle da execução orçamentária Parte - 1 Prof. Thamiris Felizardo -Transparência da Gestão Fiscal

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Controle da execução orçamentária Parte - 1 Prof. Thamiris Felizardo -Transparência da Gestão Fiscal

Prefeitura Municipal de Cristópolis publica:

Prefeitura Municipal de 1 Ano X Nº 1365 Prefeitura Municipal de publica: Decreto Nº 021, de 02 de janeiro de 2017 - Dispõe sobre a suspensão dos efeitos dos atos de estabilidades financeiras, promoções,

Prefeitura Municipal de 1 Ano X Nº 1365 Prefeitura Municipal de publica: Decreto Nº 021, de 02 de janeiro de 2017 - Dispõe sobre a suspensão dos efeitos dos atos de estabilidades financeiras, promoções,

O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que a Câmara Municipal aprovou e eu sanciono e promulgo a seguinte Lei:

LEI MUNICIPAL Nº 378, EM 11 DE OUTUBRO DE 2002. DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA 2003 E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que

LEI MUNICIPAL Nº 378, EM 11 DE OUTUBRO DE 2002. DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA 2003 E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que

L D O e L O A. Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual

L D O e L O A Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual L D O e L O A COMUNICADO SICAP Com o objetivo de assegurar o completo funcionamento do SICAP, o Tribunal de Contas vem reiterar, que

L D O e L O A Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual L D O e L O A COMUNICADO SICAP Com o objetivo de assegurar o completo funcionamento do SICAP, o Tribunal de Contas vem reiterar, que

PROJETO DE LEI Nº /2016

PROJETO DE LEI Nº 028-03/2016 DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA O EXERCÍCIO DE 2017, e dá outras providências. IRINEU HORST, Prefeito Municipal de Colinas, RS, no uso de suas atribuições e

PROJETO DE LEI Nº 028-03/2016 DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA O EXERCÍCIO DE 2017, e dá outras providências. IRINEU HORST, Prefeito Municipal de Colinas, RS, no uso de suas atribuições e

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Despesa Pública Estrutura Qualitativa da Despesa e Quantitativa Pública Parte Parte 1 1 Prof. Sergio Barata Prof. Sergio Barata 1 - ESTRUTURA DA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Despesa Pública Estrutura Qualitativa da Despesa e Quantitativa Pública Parte Parte 1 1 Prof. Sergio Barata Prof. Sergio Barata 1 - ESTRUTURA DA

Conteúdo da Aula. Classificações Institucional, Funcional e Programática da Despesa Pública.

Conteúdo da Aula Classificações Institucional, Funcional e Programática da Despesa Pública. 1 CLASSIFICAÇÃO INSTITUCIONAL A classificação institucional reflete a estrutura de alocação dos créditos orçamentários

Conteúdo da Aula Classificações Institucional, Funcional e Programática da Despesa Pública. 1 CLASSIFICAÇÃO INSTITUCIONAL A classificação institucional reflete a estrutura de alocação dos créditos orçamentários

Sumário. Capítulo 1. Capítulo 2. Aspectos introdutórios, 21

Capítulo 1. Aspectos introdutórios, 21 1.1. Estado, 21 1.2. Finalidade, 22 1.3. Estado X Sociedade, 22 1.4. Direito Financeiro X Direito Tributário, 23 1.5. Exercício financeiro, 24 1.6. Sessão Legislativa,

Capítulo 1. Aspectos introdutórios, 21 1.1. Estado, 21 1.2. Finalidade, 22 1.3. Estado X Sociedade, 22 1.4. Direito Financeiro X Direito Tributário, 23 1.5. Exercício financeiro, 24 1.6. Sessão Legislativa,

DIREITO FINANCEIRO. A Despesa Pública. Classificação da Despesa Pública Parte 1. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Despesa Pública Parte 1 Prof. Thamiris Felizardo -Quanto à Entidade executora do orçamento *Despesa Orçamentária Pública: feita por uma entidade pública e precisa de consentimento

DIREITO FINANCEIRO A Despesa Pública Parte 1 Prof. Thamiris Felizardo -Quanto à Entidade executora do orçamento *Despesa Orçamentária Pública: feita por uma entidade pública e precisa de consentimento

CONCURSO TST 2017 COMENTÁRIOS DA PROVA PARA O CARGO DE TÉCNICO JUDICIÁRIO - ÁREA ADMINISTRATIVA. Noções de Orçamento Público

CONCURSO TST 2017 COMENTÁRIOS DA PROVA PARA O CARGO DE TÉCNICO JUDICIÁRIO - ÁREA ADMINISTRATIVA Noções de Orçamento Público 63. Em uma situação de crise fiscal, um dos efeitos mais sentidos é a queda da

CONCURSO TST 2017 COMENTÁRIOS DA PROVA PARA O CARGO DE TÉCNICO JUDICIÁRIO - ÁREA ADMINISTRATIVA Noções de Orçamento Público 63. Em uma situação de crise fiscal, um dos efeitos mais sentidos é a queda da

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Sistema de Planejamento e de Orçamento Federal: Conforme a Lei no 10.180, de 6 de fevereiro de 2001: Art. 2o O Sistema

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Sistema de Planejamento e de Orçamento Federal: Conforme a Lei no 10.180, de 6 de fevereiro de 2001: Art. 2o O Sistema

RESOLUÇÃO nº 06, de 27 de outubro de 2016

RESOLUÇÃO nº 06, de 27 de outubro de 2016 Dispõe sobre as Diretrizes para a elaboração do Orçamento para 2017 e dá outras providências. SILVIO VENTURI, PRESIDENTE DO CONSÓRCIO INTERMUNICIPAL MULTIFINALITÁRIO

RESOLUÇÃO nº 06, de 27 de outubro de 2016 Dispõe sobre as Diretrizes para a elaboração do Orçamento para 2017 e dá outras providências. SILVIO VENTURI, PRESIDENTE DO CONSÓRCIO INTERMUNICIPAL MULTIFINALITÁRIO

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br 7) Despesa pública: os dispositivos que tratam do tema estão nos artigos 15 ao 28. Destaques: 1) Despesa Obrigatória

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br 7) Despesa pública: os dispositivos que tratam do tema estão nos artigos 15 ao 28. Destaques: 1) Despesa Obrigatória

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moysés Vianna Unidade Central de Controle Interno

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moysés Vianna Unidade Central de Controle Interno PARECER de CONTROLE Nº 031/2012 ENTIDADE SOLICITANTE: Sistema de Previdência

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moysés Vianna Unidade Central de Controle Interno PARECER de CONTROLE Nº 031/2012 ENTIDADE SOLICITANTE: Sistema de Previdência

O R Ç A M E N T O FUNCABES

Fundação Caixa Beneficente dos Servidores da Universidade de Taubaté O R Ç A M E N T O FUNCABES 2018 ANEXO 1 (Artigo 10) Demonstrativo da Compatibilidade da Programação do Orçamento com as Metas de Resultados

Fundação Caixa Beneficente dos Servidores da Universidade de Taubaté O R Ç A M E N T O FUNCABES 2018 ANEXO 1 (Artigo 10) Demonstrativo da Compatibilidade da Programação do Orçamento com as Metas de Resultados

4.1 ESTRUTURA DA PROGRAMAÇÃO ORÇAMENTÁRIA

4 DESPESA 4.1 ESTRUTURA DA PROGRAMAÇÃO ORÇAMENTÁRIA A compreensão do orçamento exige o conhecimento de sua estrutura e sua organização, implementadas por meio de um sistema de classificação estruturado.

4 DESPESA 4.1 ESTRUTURA DA PROGRAMAÇÃO ORÇAMENTÁRIA A compreensão do orçamento exige o conhecimento de sua estrutura e sua organização, implementadas por meio de um sistema de classificação estruturado.

Instrumentos Constitucionais do Planejamento Público

Instrumentos Constitucionais do Planejamento Público Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais.

Instrumentos Constitucionais do Planejamento Público Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais.

IGEPP Câm. Dos Deputados. Administração Financeira e Orçamentária

IGEPP Câm. Dos Deputados Administração Financeira e Orçamentária Marcel Guimarães marcel.tcu@gmail.com Aula 4-14/02/2017 Despesa pública parte 1: Classificação da despesa pública: institucional, funcional,

IGEPP Câm. Dos Deputados Administração Financeira e Orçamentária Marcel Guimarães marcel.tcu@gmail.com Aula 4-14/02/2017 Despesa pública parte 1: Classificação da despesa pública: institucional, funcional,

Contabilidade Pública ACI DF/2013. Tópico 5. Prof. M. Sc. Giovanni Pacelli

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

CAPÍTULO IV CRÉDITOS ADICIONAIS 1. Introdução 2. Créditos suplementares 3. Créditos especiais

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

PPA, LDO, LOA e Créditos Adicionais

PPA, LDO, LOA e Créditos Adicionais 1.(TCE-ES/2013/Ciências Contábeis) Assinale a opção correta a respeito do plano plurianual (PPA): a) O projeto de lei do PPA é encaminhado anualmente, pelo Poder Executivo,

PPA, LDO, LOA e Créditos Adicionais 1.(TCE-ES/2013/Ciências Contábeis) Assinale a opção correta a respeito do plano plurianual (PPA): a) O projeto de lei do PPA é encaminhado anualmente, pelo Poder Executivo,

Piso do Magistério e Plano Municipal de Educação

Piso do Magistério e Plano Municipal de Educação O DESAFIO DOS MUNICÍPIOS CARLOS EDUARDO SANCHES 20/08/2018 Financiamento da educação básica pública no esforço de estados e municípios com uma pequena participação

Piso do Magistério e Plano Municipal de Educação O DESAFIO DOS MUNICÍPIOS CARLOS EDUARDO SANCHES 20/08/2018 Financiamento da educação básica pública no esforço de estados e municípios com uma pequena participação

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO - FNDE PLANO DE AÇÕES ARTICULADAS - PAR

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO - FNDE PLANO DE AÇÕES ARTICULADAS - PAR Ministério da Educação FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO - FNDE FNDE números e fatos PLANO DE AÇÕES ARTICULADAS

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO - FNDE PLANO DE AÇÕES ARTICULADAS - PAR Ministério da Educação FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO - FNDE FNDE números e fatos PLANO DE AÇÕES ARTICULADAS

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos.

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública,

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública,

IGEPP Câm. Dos Deputados. Administração Financeira e Orçamentária

IGEPP Câm. Dos Deputados Administração Financeira e Orçamentária Marcel Guimarães marcel.tcu@gmail.com Aula 3-15/09/2015 Despesa pública parte 1: Classificação da despesa pública: institucional, funcional,

IGEPP Câm. Dos Deputados Administração Financeira e Orçamentária Marcel Guimarães marcel.tcu@gmail.com Aula 3-15/09/2015 Despesa pública parte 1: Classificação da despesa pública: institucional, funcional,

PROJETO DE LEI CAPÍTULO I DO OBJETO E ÂMBITO DE APLICAÇÃO

VERS ÃO FINAL ENVIADA AO CONGRESSO NACIONAL PROJETO DE LEI Institui normas gerais para licitação e contratação de parceria públicoprivada, no âmbito da administração pública. O CONGRESSO NACIONAL decreta:

VERS ÃO FINAL ENVIADA AO CONGRESSO NACIONAL PROJETO DE LEI Institui normas gerais para licitação e contratação de parceria públicoprivada, no âmbito da administração pública. O CONGRESSO NACIONAL decreta:

PREFEITURA MUNICIPAL DE RIO PIRACICABA Praça Coronel Durval de Barros, n 52, Centro CEP: MG

LEI Nº 2.323, DE 09 DE JUNHO DE 2017. DISPÕE SOBRE AS PUBLICAÇÕES DO PORTAL TRANSPARÊNCIA NO ÂMBITO MUNICIPAL E DA OUTRAS PROVIDÊNCIAS. A Câmara Municipal de Rio Piracicaba, aprovou e o Prefeito Municipal,

LEI Nº 2.323, DE 09 DE JUNHO DE 2017. DISPÕE SOBRE AS PUBLICAÇÕES DO PORTAL TRANSPARÊNCIA NO ÂMBITO MUNICIPAL E DA OUTRAS PROVIDÊNCIAS. A Câmara Municipal de Rio Piracicaba, aprovou e o Prefeito Municipal,

Ficha de Inscrição Após o preenchimento da ficha enviar para o

Brasília-DF, 07 a 11/10/2019 Horário: 08h ás 13h Ficha de Inscrição Após o preenchimento da ficha enviar para o email: secretaria@abop.org.br I - OBJETIVO: Capacitar o usuário quanto à utilização prática

Brasília-DF, 07 a 11/10/2019 Horário: 08h ás 13h Ficha de Inscrição Após o preenchimento da ficha enviar para o email: secretaria@abop.org.br I - OBJETIVO: Capacitar o usuário quanto à utilização prática

LEI MUNICIPAL Nº. 239, DE 16 DE DEZEMBRO DE 2013.

LEI MUNICIPAL Nº. 239, DE 16 DE DEZEMBRO DE 2013. Dispõe sobre o Plano Plurianual do Município de Pauini para o período 2014-2017. A PREFEITA MUNICIPAL DE PAUINI, FAZ saber a todos que a Câmara Municipal

LEI MUNICIPAL Nº. 239, DE 16 DE DEZEMBRO DE 2013. Dispõe sobre o Plano Plurianual do Município de Pauini para o período 2014-2017. A PREFEITA MUNICIPAL DE PAUINI, FAZ saber a todos que a Câmara Municipal

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

RESOLUÇÃO Nº058, de 27 de outubro de 2016.

RESOLUÇÃO Nº058, de 27 de outubro de 2016. DISPÕE SOBRE AS DIRETRIZES PARA A ELABORAÇÃO DO ORÇAMENTO PARA 2017 E DÁ OUTRAS PROVIDÊNCIAS. SILVIO VENTURI, Presidente do Conselho de Administração do Consórcio

RESOLUÇÃO Nº058, de 27 de outubro de 2016. DISPÕE SOBRE AS DIRETRIZES PARA A ELABORAÇÃO DO ORÇAMENTO PARA 2017 E DÁ OUTRAS PROVIDÊNCIAS. SILVIO VENTURI, Presidente do Conselho de Administração do Consórcio

PROVA DE CONHECIMENTOS ESPECÍFICOS Cód. 05/A

9 PROVA DE CONHECIMENTOS ESPECÍFICOS Cód. 05/A QUESTÃO 16 A proposta orçamentária que o Poder Executivo encaminhará ao Poder Legislativo nos prazos estabelecidos nas Constituições e Leis Orgânicas dos

9 PROVA DE CONHECIMENTOS ESPECÍFICOS Cód. 05/A QUESTÃO 16 A proposta orçamentária que o Poder Executivo encaminhará ao Poder Legislativo nos prazos estabelecidos nas Constituições e Leis Orgânicas dos

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA