Súmula Vinculante nº. 8 do STF. Luiz Gustavo A. S. Bichara

|

|

|

- Branca Flor Ventura de Carvalho

- 8 Há anos

- Visualizações:

Transcrição

1 Súmula Vinculante nº. 8 do STF Luiz Gustavo A. S. Bichara

2

3

4 Procedimento de formação de súmulas pelo STF: A CF fala em após reiteradas decisões e o STF tem sumulado já no julgamento do leading case (RE /RS), de maneira que uma primeira decisão sobre o tema atua como fonte para o estabelecimento (indutivo) de diretrizes para os demais casos a serem julgados.

de diretrizes para os demais casos a serem")

5

6 A esse respeito veja-se trecho o acórdão do RE /RS:

7 O Min. rel. Gilmar Mendes proferiu o seguinte voto:

8

9

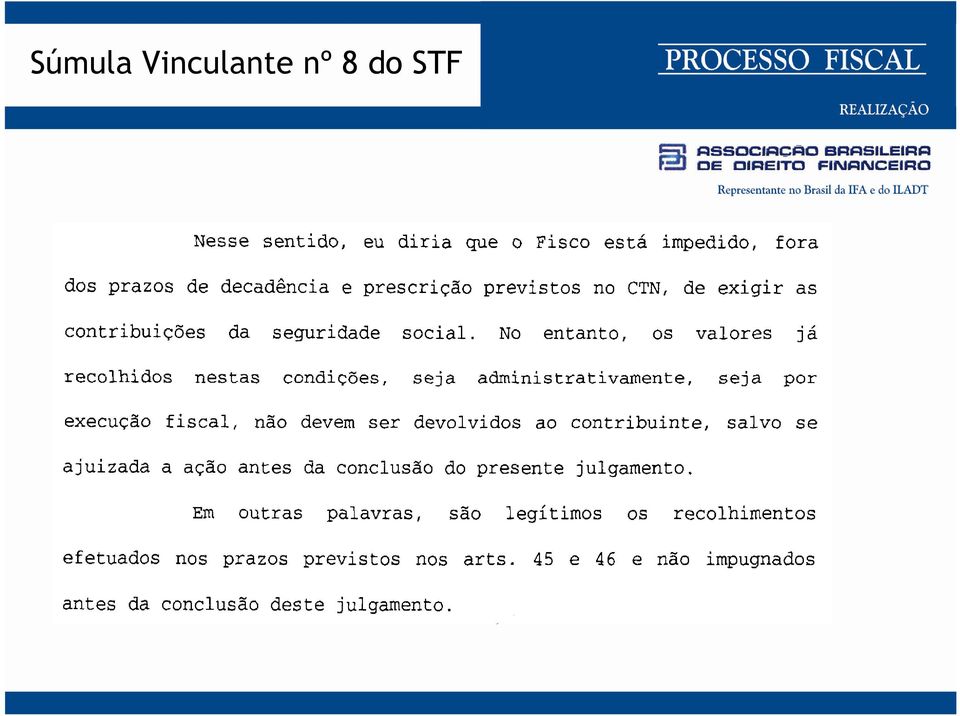

10 A imediata aplicação do julgado suscita problemas de feição política e de índole instrumental que transcendem ao contexto originário. Portanto, a decisão terá eficácia retroativa somente para aqueles que já ajuizaram as respectivas ações judiciais ou solicitações administrativas até a data do julgamento realizado pelo STF (11/06/2008). Em razão disso, os recolhimentos efetuados nos prazos previsto nos artigos 45 e 46, da Lei n /91 e não impugnados antes da conclusão do julgamento são legítimos. Atenção: modulação dos efeitos da decisão deixa de ser TEMPORAL, passando a ser PESSOAL, pois vale somente para os contribuintes que já ajuizaram as respectivas ações judiciais ou solicitações administrativas até a data do julgamento.

11

12 A Súmula Vinculante nº 8 não admite leitura que suscite interpretação restritiva, no sentido de não se aplicar, na prática, o prazo de decadência previsto no CTN. Portanto, o regime de prazos do CTN deve prevalecer em face de quaisquer outras normas tributárias sobre prescrição e decadência previstas na legislação a exemplo das regras fulminadas.

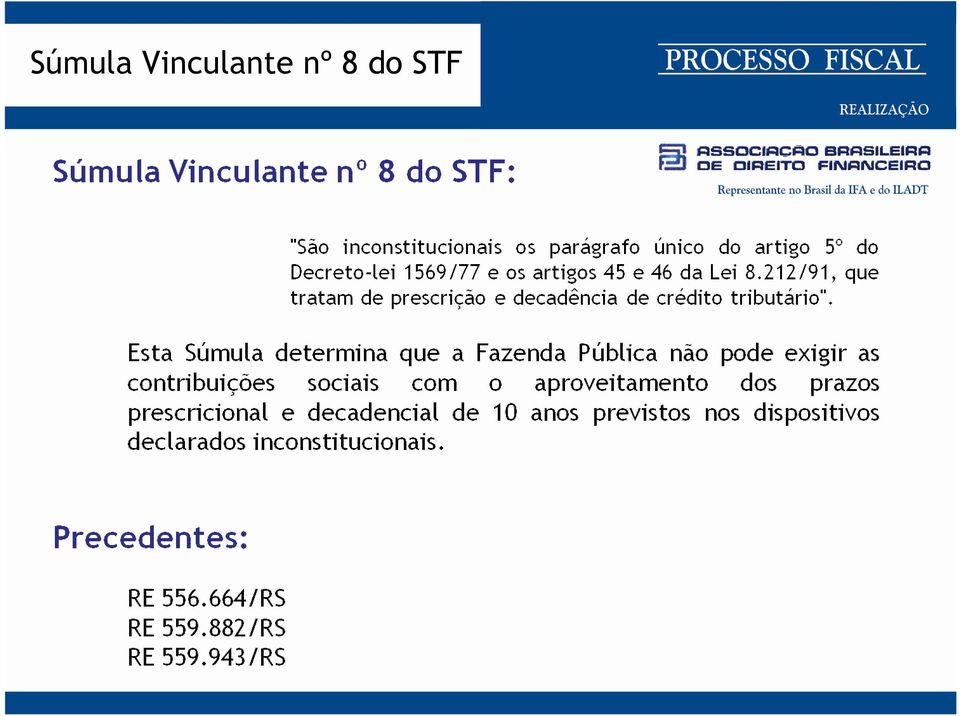

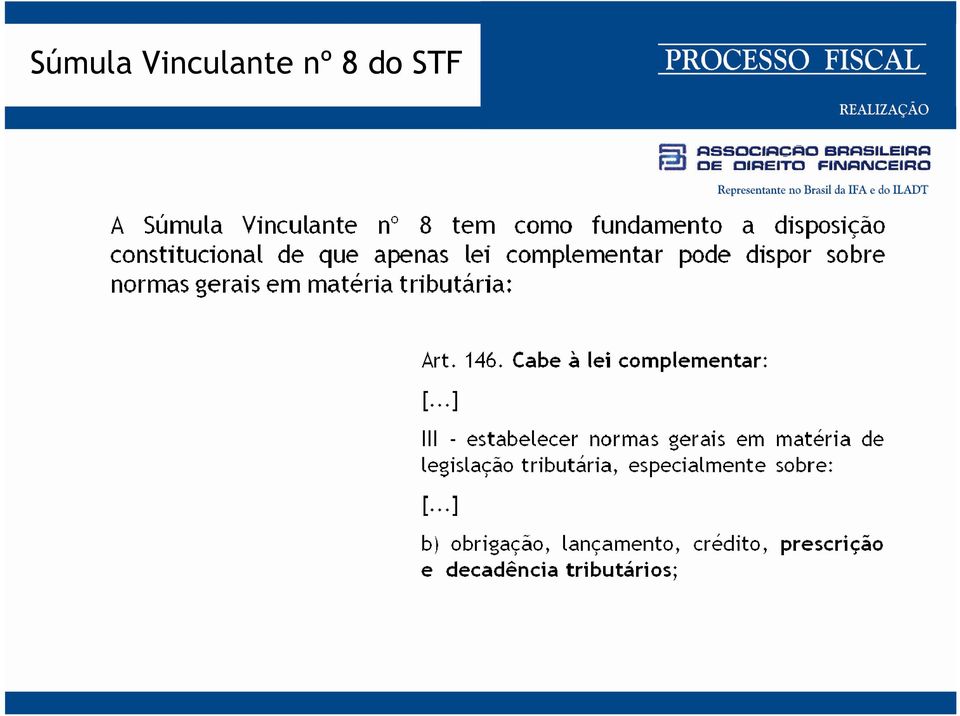

13 Parecer nº 1.617/2008 da PGFN: O CTN foi recepcionado pela CF 88 com o status de lei complementar, por isso, retirar do âmbito da lei complementar a definição dos prazos e a possibilidade de definir as hipóteses de suspensão e interrupção da prescrição e da decadência é subtrair a própria efetividade da reserva constitucional. Os artigos 45 e 46 da Lei nº 8.212/91 e o parágrafo único do art. 5º do Decreto-Lei nº 1.569/77, ao versarem sobre normas gerais de Direito Tributário, invadiram conteúdo material sob a reserva constitucional de lei complementar, resultam inconstitucionais. Assim, como os demais tributos, as contribuições de Seguridade Social se sujeitam, entre outros, aos artigos 150, 4º, 173 e 174 do CTN.

14 Decadência: Pagamento antecipado da contribuição (ainda que parcial) suscita a aplicação da regra especial art. 150, 4º do CTN; Inexistência de declaração e de pagamento justifica a utilização do art. 173, I, do CTN, para efeitos de fixação do dies a quo dos prazos de caducidade, projetados nas contribuições previdenciárias não importa se houve ou não declaração; e Havendo dolo, fraude ou simulação deve-se aplicar o art. 173, I, do CTN.

15 É possível a coexistência entre ambos os prazos (Resp /SC): 11. In casu, a notificação de lançamento, lavrada em e com ciente em , abrange duas situações: (1) diferenças decorrentes de créditos previdenciários recolhidos a menor (abril e novembro/1991, março a julho/1992; novembro e dezembro/1992; setembro a novembro/1993, janeiro/1994, março/1994 a janeiro/1998; e março e junho/1998); e (2) débitos decorrentes de integral inadimplemento de contribuições previdenciárias incidentes sobre pagamentos efetuados a autônomos (maio a novembro/1996; janeiro a julho/1997; setembro e dezembro/1997; e janeiro, março e dezembro/1998) e das contribuições destinadas ao SAT incidente sobre pagamentos de reclamações trabalhistas (maio/1993; abril/1994; e setembro a novembro/1995).

; e (2) débitos decorrentes de integral inadimplemento de contribuições previdenciárias incidentes sobre pagamentos efetuados a autônomos")

16 12. No primeiro caso, considerando-se a fluência do prazo decadencial a partir da ocorrência do fato gerador, encontram-se fulminados pela decadência os créditos anteriores a novembro/ No que pertine à segunda situação elencada, em que não houve entrega de GFIP (Guia de Recolhimento do FGTS e Informações à Previdência Social), nem confissão ou qualquer pagamento parcial, incide a regra do artigo 173, I, do CTN, contando-se o prazo decadencial qüinqüenal do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado. Desta sorte, encontram-se hígidos os créditos decorrentes de contribuições previdenciárias incidentes sobre pagamentos efetuados a autônomos e caducos os decorrentes das contribuições para o SAT. 14. Recurso especial conhecido parcialmente e, nesta parte, desprovido.

17 Prescrição: Declarações entregues antes do vencimento do prazo para pagamento: conta-se o prazo a partir do dia seguinte ao dia do vencimento da obrigação; Declarações entregues após o vencimento do prazo para pagamento: conta-se o prazo a partir do dia seguinte ao da entrega da declaração.

18 Pela liquidez e certeza dos créditos e pelo fato da Administração Pública estar sujeita ao preconizado pela Súmula Vinculante 8 e sua modulação, esses créditos podem ser apurados e compensados via GFIP. ATENÇÃO: no que se refere à DCTF e GFIP, ao declarar o débito e não quitá-lo, a prescrição começa a correr imediatamente. Por ter posição contrária, a PGFN conta o início do prazo de maneira diferente, ou seja, há feitos fiscais prescritos e até mesmo com prescrição intercorrente:

19 TRIBUTÁRIO. EXECUÇÃO FISCAL. LANÇAMENTO POR DECLARAÇÃO. TRIBUTO NÃO PAGO. LAPSO PRESCRICIONAL. DIES A QUO. DATA DE ENTREGA DA DCTF. INEXISTÊNCIA DE DECADÊNCIA. SÚMULA VINCULANTE 8. APELO IMPROVIDO. 1. Esclareça-se que (a) os créditos tributários em questão são referentes a Contribuição para a Seguridade Social, referentes ao ano base 1994; (b) o crédito foi constituído com base em declaração do contribuinte; (c) não houve antecipação do pagamento; (d) a Execução Fiscal foi protocolada em Editada recentemente pelo STF (DO , p. 1), a Súmula Vinculante nº 8 declarou a inconstitucionalidade dos artigos 45 e 46 da Lei 8.212/91, bem como do art. 5o., do DL 1.569/ Nos termos do art. 5o., parágrafo 1o., do Decreto-Lei 2.124, de , no lançamento por declaração, a partir da entrega desta, não sendo efetuado o pagamento, o crédito está constituído, eis que pode imediatamente ser inscrito em DAU e executado, não havendo que se falar, portanto, em prazo decadencial, mas apenas em prescrição, cujo termo a quo é a entrega da DCTF.

, a Súmula Vinculante nº 8 declarou a inconstitucionalidade dos artigos 45 e 46 da Lei 8.212/91, bem como do art. 5o., do DL 1.569/77. 3. Nos termos do art. 5o., parágrafo 1o., do Decreto-Lei 2.")

20 4. Embora não haja nos autos a data da entrega da declaração ao Fisco, considerando-se que, conforme número da declaração, a mesma foi entregue em 1995 e que não há notícias de que foi fora do prazo legal; assim, infere-se que ocorreu a entrega em meados de 1995, tendo início, então, a prescrição. 5. Dessa forma, quando do ajuizamento da Execução Fiscal, em , a Fazenda Pública já tinha deixado transcorrer o lapso prescricional qüinqüenal. 6. Apelação improvida. (TRF5, 2ª Turma, AC nº , rel. Des. Manoel Erhardt, j. 07/10/2008, DJ 22/10/2008, p. 236)

21 Benefícios para os Devedores da Previdência Social: Aplicabilidade imediata da Súmula aos contribuintes com débitos antigos em aberto no âmbito administrativo levantamento fiscal da RFB, em fase de impugnação, em tramitação nas Delegacias de Julgamentos da RFB ou com recurso junto ao 2º Conselho de Contribuintes do MF ou na PFN, em fase de cobrança amigável ou inscrito em Dívida Ativa, ainda não distribuída a Execução Fiscal; e no âmbito judicial em execução fiscal, na 1ª instância judiciária ou em fase de Recurso, em qualquer dos TRF s ou até no STJ podem ter seus débitos reduzidos, uma vez que, na época do lançamento das ditas contribuições, vigorava a legislação considerada inconstitucional.

22 Parcelamentos: O raciocínio vale também para os débitos objeto de Parcelamentos (REFIS, PAES, PAEX ou outros) em vigor, uma vez que neles estão contidos valores que, embora legalmente incluídos à época, tornaram-se indevidos. A Fazenda Nacional deveria recalcular os débitos de parcelamento em aberto visando adequá-los à Súmula Vinculante nº 8, cancelando automaticamente os valores que se tornaram indevidos. Todavia, recomenda-se ao contribuinte a iniciativa de requerer o recálculo do parcelamento, com a consequente redução das parcelas vincendas ou a constatação de crédito em favor do Contribuinte.

23 Em qualquer etapa em que se encontrar o feito fiscal, peticionar requerendo a aplicação imediata da Súmula Vinculante nº 8, caso haja parcelas (ou o todo) do débito fulminado pela decadência ou prescrição. Mandado de Segurança com pedido de liminar para suspender desconto bancário do parcelamento, até que a RFB ou PFN exclua as parcelas indevidas (decadência e/ou prescrição), voltando aos descontos do valor residual (no caso de redução parcial). A liminar é cabível, pois há o periculum in mora e o fumus bonis iuris. Para os parcelamentos integralmente pagos antes da publicação da Súmula Vinculante nº 8, não há discussão;

24 TRIBUTÁRIO. CONFISSÃO DE DÍVIDA. PARCELAMENTO. REVISÃO JUDICIAL POSSIBILIDADE. LIMITES. 1. Considerando a natureza institucional (e não contratual) da obrigação tributária - insuscetível, por isso mesmo, de criação por simples ato de vontade -, é cabível o controle da legitimidade das fontes normativas que disciplinam a sua instituição, mesmo quando há confissão de dívida. (...) 2. No caso, a revisão judicial da confissão da dívida tem por fundamento a ilegitimidade da norma que instituiu o tributo, e nesses limites é viável o controle jurisdicional. 3. Recurso especial a que se dá provimento. (STJ, 1ªT, REsp /PE, Rel. Min. Teori Albino Zavascki, DJ de , p. 207)

25 ( ) PROCESSUAL CIVIL E TRIBUTÁRIO EMBARGOS À EXECUÇÃO FISCAL IMPOSTO DE RENDA BENEFÍCIOS RECEBIDOS DE ENTIDADE DE PREVIDÊNCIA PRIVADA LEI 7.713/88 ISENÇÃO VIOLAÇÃO DO ART. 535 DO CPC FUNDAMENTAÇÃO DEFICIENTE: SÚMULA 284/STF AUSÊNCIA DE PREQUESTIONAMENTO SÚMULA 211/STJ DISSÍDIO NÃO CONFIGURADO PARCELAMENTO CONFISSÃO DE DÍVIDA DISCUSSÃO JUDICIAL DO DÉBITO. 4. Hipótese em que houve confissão de dívida e acordo de dois parcelamentos subseqüentes não honrados pelo contribuinte. Nessas circunstâncias, não é possível impedir a discussão judicial do que lhe está sendo cobrado pelo Fisco em execução fiscal. Além disso, trata-se de obrigação decorrente de lei, não se podendo conceber a cobrança acima do devido, mesmo que haja uma confissão de dívida. 5. (...) (STJ, 2ªT, REsp /CE, Rel. Min. Eliana Calmon, DJ de , p. 1)

26 Note-se que a Fazenda Nacional não concorda com o expurgo destas parcelas que se tornaram ilegais e indevidas, conforme se depreende da contestação por ela apresentada nos autos do processo :

27 [...]

28

lançamento A cada (notificação) 5 anos 5 anos 1º de janeiro 1º/01

5 anos 5 anos 1º de janeiro 1º/01") DIREITO TRIBUTÁRIO Jurisprudência do STJ Prescrição e Decadência Ministra Eliana Calmon 1. GENERALIDADES - Fato Gerador obrigação gç lançamento crédito tributário - Lançamento (art. 142 do CTN) - Tipos

DIREITO TRIBUTÁRIO Jurisprudência do STJ Prescrição e Decadência Ministra Eliana Calmon 1. GENERALIDADES - Fato Gerador obrigação gç lançamento crédito tributário - Lançamento (art. 142 do CTN) - Tipos

DECADÊNCIA E CONSERVAÇÃO DE DOCUMENTOS FISCAIS

DECADÊNCIA E CONSERVAÇÃO DE DOCUMENTOS FISCAIS Elaborado em 11.2007. José Hable Auditor tributário da Secretaria de Fazenda do Distrito Federal, graduado em Agronomia pela UFPR, Administração de Empresas

DECADÊNCIA E CONSERVAÇÃO DE DOCUMENTOS FISCAIS Elaborado em 11.2007. José Hable Auditor tributário da Secretaria de Fazenda do Distrito Federal, graduado em Agronomia pela UFPR, Administração de Empresas

MP 449 E SÚMULA VINCULANTE 8 DO STF REDUZ MULTAS E DÉBITOS PREVIDENCIÁRIOS

MP 449 E SÚMULA VINCULANTE 8 DO STF REDUZ MULTAS E DÉBITOS PREVIDENCIÁRIOS Roberto Rodrigues de Morais * É cediço que a Súmula Vinculante 8 do STF trouxe benefícios para os Devedores da Previdência Social,

MP 449 E SÚMULA VINCULANTE 8 DO STF REDUZ MULTAS E DÉBITOS PREVIDENCIÁRIOS Roberto Rodrigues de Morais * É cediço que a Súmula Vinculante 8 do STF trouxe benefícios para os Devedores da Previdência Social,

Decadência e Prescrição em Matéria Tributária

CURSO DE ESPECIALIZAÇÃO EM DIREITO TRIBUTÁRIO Decadência e Prescrição em Matéria Tributária F A B I A N A D E L P A D R E T O M É G O I Â N I A, 1 1 / 0 4 / 2 0 1 5 CICLO DE POSITIVAÇÃO DO DIREITO CONSTITUIÇÃO

CURSO DE ESPECIALIZAÇÃO EM DIREITO TRIBUTÁRIO Decadência e Prescrição em Matéria Tributária F A B I A N A D E L P A D R E T O M É G O I Â N I A, 1 1 / 0 4 / 2 0 1 5 CICLO DE POSITIVAÇÃO DO DIREITO CONSTITUIÇÃO

PARCELAMENTO TRIBUTÁRIO

PARCELAMENTO TRIBUTÁRIO Depósitos Judiciais (REsp. 1.251.513/PR) e a conversão do depósito pela Fazenda Pública José Umberto Braccini Bastos umberto.bastos@bvc.com.br CTN ART. 151 o depósito é uma das

PARCELAMENTO TRIBUTÁRIO Depósitos Judiciais (REsp. 1.251.513/PR) e a conversão do depósito pela Fazenda Pública José Umberto Braccini Bastos umberto.bastos@bvc.com.br CTN ART. 151 o depósito é uma das

SIMULADO PFN I (Tributário e Processo Tributário) Prof. Mauro Luís Rocha Lopes Dezembro de 2015

Prof. Mauro Luís Rocha Lopes Dezembro de 2015") Simulado PFN 2015 I Prof. Mauro Luís Rocha Lopes SIMULADO PFN I (Tributário e Processo Tributário) Prof. Mauro Luís Rocha Lopes Dezembro de 2015 1ª Questão A empresa Fábrica de Caixões Morte Feliz Ltda

Simulado PFN 2015 I Prof. Mauro Luís Rocha Lopes SIMULADO PFN I (Tributário e Processo Tributário) Prof. Mauro Luís Rocha Lopes Dezembro de 2015 1ª Questão A empresa Fábrica de Caixões Morte Feliz Ltda

ARQUIVO ATUALIZADO ATÉ 29/11/2011

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

DECISÕES» ISS. 3. Recurso especial conhecido e provido, para o fim de reconhecer legal a tributação do ISS.

DECISÕES» ISS INTEIRO TEOR. EMENTA. TRIBUTÁRIO. RECURSO ESPECIAL. ATIVIDADE DE INCORPORAÇÃO DE IMÓVEIS. EXISTÊNCIA DE DOIS CONTRATOS: O DE COMPRA E VENDA E O DE EMPREITADA. CARACTERIZAÇÃO DE FATO GERADOR

DECISÕES» ISS INTEIRO TEOR. EMENTA. TRIBUTÁRIO. RECURSO ESPECIAL. ATIVIDADE DE INCORPORAÇÃO DE IMÓVEIS. EXISTÊNCIA DE DOIS CONTRATOS: O DE COMPRA E VENDA E O DE EMPREITADA. CARACTERIZAÇÃO DE FATO GERADOR

PRAZOS DE GUARDA E MANUTENÇÃO DE LIVROS E DOCUMENTOS

PRAZOS DE GUARDA E MANUTENÇÃO DE LIVROS E DOCUMENTOS Regra geral Regra geral, o prazo de guarda e manutenção de livros e documentos fiscais, seja de competência federal, estadual ou municipal, tem ligação

PRAZOS DE GUARDA E MANUTENÇÃO DE LIVROS E DOCUMENTOS Regra geral Regra geral, o prazo de guarda e manutenção de livros e documentos fiscais, seja de competência federal, estadual ou municipal, tem ligação

Procuradoria Geral da Fazenda Nacional. Dívida Ativa. Cartilha aos Órgãos de Origem 8/3/2013

2013 Procuradoria Geral da Fazenda Nacional Dívida Ativa Cartilha aos Órgãos de Origem Esta cartilha tem por fim informar e explicar o que é a Procuradoria Geral da Fazenda Nacional PGFN, quais créditos

2013 Procuradoria Geral da Fazenda Nacional Dívida Ativa Cartilha aos Órgãos de Origem Esta cartilha tem por fim informar e explicar o que é a Procuradoria Geral da Fazenda Nacional PGFN, quais créditos

DIREITO FINANCEIRO E TRIBUTÁRIO

DIREITO FINANCEIRO E TRIBUTÁRIO EXCLUSÃO DO CRÉDITO TRIBUTÁRIO Art. 175 ao Art. 182 CTN Centro de Ensino Superior do Amapá Direito Financeiro e Tributário II Professora: Ilza Facundes Macapá-AP, 2013.1

DIREITO FINANCEIRO E TRIBUTÁRIO EXCLUSÃO DO CRÉDITO TRIBUTÁRIO Art. 175 ao Art. 182 CTN Centro de Ensino Superior do Amapá Direito Financeiro e Tributário II Professora: Ilza Facundes Macapá-AP, 2013.1

Superior Tribunal de Justiça

RELATOR : MINISTRO TEORI ALBINO ZAVASCKI PROCURADORES : CLAUDIO XAVIER SEEFELDER FILHO DEYSI CRISTINA DA 'ROLT E OUTRO(S) EMENTA TRIBUTÁRIO. EXECUÇÃO FISCAL. DECLARAÇÃO DO DÉBITO PELO CONTRIBUINTE (DCTF).

RELATOR : MINISTRO TEORI ALBINO ZAVASCKI PROCURADORES : CLAUDIO XAVIER SEEFELDER FILHO DEYSI CRISTINA DA 'ROLT E OUTRO(S) EMENTA TRIBUTÁRIO. EXECUÇÃO FISCAL. DECLARAÇÃO DO DÉBITO PELO CONTRIBUINTE (DCTF).

PARECER DOS RECURSOS REFERENTES À ELABORAÇÃO DAS QUESTÕES DE PROVA OU GABARITO PRELIMINAR

QUESTÃO: 22 22- Assinale a alternativa correta: (A) O direito do contribuinte em pleitear a repetição de tributos sujeitos a lançamento por homologação, indevidamente recolhidos, extingue-se em cinco anos,

QUESTÃO: 22 22- Assinale a alternativa correta: (A) O direito do contribuinte em pleitear a repetição de tributos sujeitos a lançamento por homologação, indevidamente recolhidos, extingue-se em cinco anos,

As hipóteses de extinção do crédito tributário estão no art. 156 do CTN. A forma mais comum de extinção é o pagamento.

RESUMO CONTINUAÇÃO DA AULA ANTERIOR DE PRESCRIÇÃO Prescrição aplicável ao contribuinte (ao sujeito passivo) Prazo que o contribuinte possui para pleitear a devolução de tributos 05 anos contados da extinção

RESUMO CONTINUAÇÃO DA AULA ANTERIOR DE PRESCRIÇÃO Prescrição aplicável ao contribuinte (ao sujeito passivo) Prazo que o contribuinte possui para pleitear a devolução de tributos 05 anos contados da extinção

OBRIGAÇÕES TRIBUTÁRIAS DOS MUNICÍPIOS E LEI 12.810

PALESTRA OBRIGAÇÕES TRIBUTÁRIAS DOS MUNICÍPIOS E LEI 12.810 Teresina, 06/2013 Delegacia da em Teresina-PI OS MUNICÍPIOS E AS OBRIGAÇÕES TRIBUTÁRIAS Delegacia da em Teresina-PI OS MUNICÍPIOS E A RFB Tributos

PALESTRA OBRIGAÇÕES TRIBUTÁRIAS DOS MUNICÍPIOS E LEI 12.810 Teresina, 06/2013 Delegacia da em Teresina-PI OS MUNICÍPIOS E AS OBRIGAÇÕES TRIBUTÁRIAS Delegacia da em Teresina-PI OS MUNICÍPIOS E A RFB Tributos

PARTE I INTRODUÇÃO REGRA GERAL

PARTE I INTRODUÇÃO Este guia tratará dos prazos de guarda e manutenção de livros e documentos fiscais, seja de competência federal, estadual ou municipal, bem como das multas decorrentes da falta, atraso

PARTE I INTRODUÇÃO Este guia tratará dos prazos de guarda e manutenção de livros e documentos fiscais, seja de competência federal, estadual ou municipal, bem como das multas decorrentes da falta, atraso

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃO GABINETE DO DESEMBARGADOR FEDERAL FRANCISCO BARROS DIAS

PROCESSO: EMBARGOS DE DECLARAÇÃO EM APELAÇÃO CÍVEL Nº 183923/RN (99.05.45463-2) APTE : POTY REFRIGERANTES LTDA ADV/PROC : MANUEL LUÍS DA ROCHA NETO E OUTROS APDO : INSS - INSTITUTO NACIONAL DO SEGURO SOCIAL

PROCESSO: EMBARGOS DE DECLARAÇÃO EM APELAÇÃO CÍVEL Nº 183923/RN (99.05.45463-2) APTE : POTY REFRIGERANTES LTDA ADV/PROC : MANUEL LUÍS DA ROCHA NETO E OUTROS APDO : INSS - INSTITUTO NACIONAL DO SEGURO SOCIAL

PARECER Nº, DE 2011. RELATOR: Senador LUIZ HENRIQUE

PARECER Nº, DE 2011 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Lei do Senado nº 244, de 2011, do Senador Armando Monteiro, que acrescenta os arts. 15-A, 15-B e 15-C à Lei nº 6.830, de 22 de

PARECER Nº, DE 2011 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Lei do Senado nº 244, de 2011, do Senador Armando Monteiro, que acrescenta os arts. 15-A, 15-B e 15-C à Lei nº 6.830, de 22 de

Superior Tribunal de Justiça

RELATOR : MINISTRO MAURO CAMPBELL MARQUES RECORRENTE : FAZENDA NACIONAL : PROCURADORIA-GERAL DA FAZENDA NACIONAL RECORRIDO : SIAM ALIMENTOS LTDA E OUTRO : MARCELO DE LIMA CASTRO DINIZ E OUTRO(S) EMENTA

RELATOR : MINISTRO MAURO CAMPBELL MARQUES RECORRENTE : FAZENDA NACIONAL : PROCURADORIA-GERAL DA FAZENDA NACIONAL RECORRIDO : SIAM ALIMENTOS LTDA E OUTRO : MARCELO DE LIMA CASTRO DINIZ E OUTRO(S) EMENTA

Honorários advocatícios

Honorários advocatícios Os honorários advocatícios são balizados pelo Código de Processo Civil brasileiro (Lei de n. 5.869/73) em seu artigo 20, que assim dispõe: Art. 20. A sentença condenará o vencido

Honorários advocatícios Os honorários advocatícios são balizados pelo Código de Processo Civil brasileiro (Lei de n. 5.869/73) em seu artigo 20, que assim dispõe: Art. 20. A sentença condenará o vencido

Murillo Lo Visco 1 Editora Ferreira

Olá pessoal! Sabemos que se aproxima a prova do concurso destinado a selecionar candidatos para provimento de vagas no cargo de Fiscal de Rendas de 3ª Categoria, do quadro da Secretaria de Estado de Fazenda

Olá pessoal! Sabemos que se aproxima a prova do concurso destinado a selecionar candidatos para provimento de vagas no cargo de Fiscal de Rendas de 3ª Categoria, do quadro da Secretaria de Estado de Fazenda

Redução Juros sobre Multa Punitiva. Redução Multa Punitiva. Parcela Única 60% 60% 75% 75% - N/A

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.094.735 - PR (2008/0223408-4) RELATOR : MINISTRO FRANCISCO FALCÃO RECORRENTE : FAZENDA NACIONAL PROCURADOR : PROCURADORIA-GERAL DA FAZENDA NACIONAL RECORRIDO : ADELSON BARBOSA DOS

RECURSO ESPECIAL Nº 1.094.735 - PR (2008/0223408-4) RELATOR : MINISTRO FRANCISCO FALCÃO RECORRENTE : FAZENDA NACIONAL PROCURADOR : PROCURADORIA-GERAL DA FAZENDA NACIONAL RECORRIDO : ADELSON BARBOSA DOS

ORDEM DOS ADVOGADOS DO BRASIL XVI EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A pessoa jurídica A, fabricante de refrigerantes, recolheu em montante superior ao devido o Imposto sobre Produtos Industrializados (IPI) incidente nas operações

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A pessoa jurídica A, fabricante de refrigerantes, recolheu em montante superior ao devido o Imposto sobre Produtos Industrializados (IPI) incidente nas operações

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 781.703 - RS (2005/0152790-8) RELATOR RECORRENTE RECORRIDO ADVOGADO : MINISTRO ARNALDO ESTEVES LIMA : UNIÃO : MARCOS ROBERTO SILVA DE ALMEIDA E OUTROS : WALDEMAR MARQUES E OUTRO EMENTA

RECURSO ESPECIAL Nº 781.703 - RS (2005/0152790-8) RELATOR RECORRENTE RECORRIDO ADVOGADO : MINISTRO ARNALDO ESTEVES LIMA : UNIÃO : MARCOS ROBERTO SILVA DE ALMEIDA E OUTROS : WALDEMAR MARQUES E OUTRO EMENTA

Inteiro Teor (869390)

") : Acórdão Publicado no D.J.U. de 19/10/2005 EMENTA PREVIDENCIÁRIO. REVISÃO DA RMI. IRSM DE FEVEREIRO/94 (39,67%). NÃO RETENÇÃO DE IRRF. JUROS MORATÓRIOS. 1. Os salários de contribuição devem ser reajustados,

: Acórdão Publicado no D.J.U. de 19/10/2005 EMENTA PREVIDENCIÁRIO. REVISÃO DA RMI. IRSM DE FEVEREIRO/94 (39,67%). NÃO RETENÇÃO DE IRRF. JUROS MORATÓRIOS. 1. Os salários de contribuição devem ser reajustados,

ORDEM DOS ADVOGADOS DO BRASIL OAB XIII EXAME DE ORDEM C006 DIREITO TRIBUTÁRIO

C006 DIREITO TRIBUTÁRIO PEÇA PRÁTICO-PROFISSIONAL C006042 Responsabilidade Tributária. Exceção de pré-executividade. Determinada pessoa jurídica declarou, em formulário próprio estadual, débito de ICMS.

C006 DIREITO TRIBUTÁRIO PEÇA PRÁTICO-PROFISSIONAL C006042 Responsabilidade Tributária. Exceção de pré-executividade. Determinada pessoa jurídica declarou, em formulário próprio estadual, débito de ICMS.

Identificação e recuperação de créditos

www.pwc.com Identificação e recuperação de créditos Outubro/ 2014 Conteúdo Descrição Pág. Posicionamentos nos Tribunais Superiores quanto à não incidência de contribuição previdenciária sobre determinados

www.pwc.com Identificação e recuperação de créditos Outubro/ 2014 Conteúdo Descrição Pág. Posicionamentos nos Tribunais Superiores quanto à não incidência de contribuição previdenciária sobre determinados

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

AGRAVO INTERNO EM APELACAO CIVEL 2002.02.01.005234-7

RELATOR : DESEMBARGADOR FEDERAL PAULO BARATA AGRAVANTE : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS PROCURADOR : JANE MARIA MACEDO MIDOES AGRAVADO : O FORTE DO SABAO LTDA ADVOGADO : SAULO RODRIGUES DA

RELATOR : DESEMBARGADOR FEDERAL PAULO BARATA AGRAVANTE : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS PROCURADOR : JANE MARIA MACEDO MIDOES AGRAVADO : O FORTE DO SABAO LTDA ADVOGADO : SAULO RODRIGUES DA

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL INCONSTITUCIONALIDADE DECLARADA PELO SUPREMO TRIBUNAL FEDERAL NO RE Nº 363.852/MG.

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL INCONSTITUCIONALIDADE DECLARADA PELO SUPREMO TRIBUNAL FEDERAL NO RE Nº 363.852/MG. Como amplamente noticiado nestes últimos dias, o Supremo Tribunal Federal, em decisão

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL INCONSTITUCIONALIDADE DECLARADA PELO SUPREMO TRIBUNAL FEDERAL NO RE Nº 363.852/MG. Como amplamente noticiado nestes últimos dias, o Supremo Tribunal Federal, em decisão

RELATÓRIO O SR. DESEMBARGADOR FEDERAL PAULO ROBERTO DE OLIVEIRA LIMA (RELATOR):

:") PROCESSO Nº: 0806690-65.2014.4.05.8400 - APELAÇÃO RELATÓRIO O SR. DESEMBARGADOR FEDERAL PAULO ROBERTO DE OLIVEIRA LIMA (RELATOR): Trata-se de apelação interposta pelo Conselho Regional de Corretores de

PROCESSO Nº: 0806690-65.2014.4.05.8400 - APELAÇÃO RELATÓRIO O SR. DESEMBARGADOR FEDERAL PAULO ROBERTO DE OLIVEIRA LIMA (RELATOR): Trata-se de apelação interposta pelo Conselho Regional de Corretores de

Atualizado em Maio/2014 Página 1 de 10

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 900, DE 19 DE JULHO DE 2002. Disciplina o pagamento ou parcelamento de débitos de que trata o art. 11 da Medida Provisória nº 38, de 14 de maio de 2002.

i iiiiii uni uni mil uni mil mil mil llll llll

sajfâu PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DE SÃO PAULO 397 ACÓRDÃO TRIBUNAL DE JUSTIÇA DE SAC>PAULO ACÓRDÃO/DECISÃO MONOCRATICA REGISTRADO(A) SOB N i iiiiii uni uni mil uni mil mil mil llll llll Vistos,

sajfâu PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DE SÃO PAULO 397 ACÓRDÃO TRIBUNAL DE JUSTIÇA DE SAC>PAULO ACÓRDÃO/DECISÃO MONOCRATICA REGISTRADO(A) SOB N i iiiiii uni uni mil uni mil mil mil llll llll Vistos,

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 152 - Data 17 de junho de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA.

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 152 - Data 17 de junho de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA.

PREFEITURAMUNICIPALDE MONTEALEGREDE MINAS

PREFEITURAMUNICIPALDE MONTEALEGREDE MINAS ADM.2001 I 2004 LEI COMPLEMENTAR N 044~DE 29 DE JUNHO DE 2004. DISPÕE SOBRE O PARCELAMENTO, A COMPENSAÇÃO, A DAÇÃO EM PAGAMENTO, REMISSÃO E REDUÇÃO DE MULTAS E

PREFEITURAMUNICIPALDE MONTEALEGREDE MINAS ADM.2001 I 2004 LEI COMPLEMENTAR N 044~DE 29 DE JUNHO DE 2004. DISPÕE SOBRE O PARCELAMENTO, A COMPENSAÇÃO, A DAÇÃO EM PAGAMENTO, REMISSÃO E REDUÇÃO DE MULTAS E

ORDEM DOS ADVOGADOS DO BRASIL XIV EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em março de 2014, o Estado A instituiu, por meio de decreto, taxa de serviço de segurança devida pelas pessoas jurídicas com sede naquele Estado, com base de cálculo

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em março de 2014, o Estado A instituiu, por meio de decreto, taxa de serviço de segurança devida pelas pessoas jurídicas com sede naquele Estado, com base de cálculo

Questões Extras Direito Tributário Profº Ricardo Alexandre www.lfg.com.br/ www.cursoparaconcursos.com.br

TRIBUTO - CONCEITO 1. (ESAF/GEFAZ-MG/2005) Na atividade de cobrança do tributo a autoridade administrativa pode, em determinadas circunstâncias, deixar de aplicar a lei. 2. (ESAF/GEFAZ-MG/2005) Segundo

TRIBUTO - CONCEITO 1. (ESAF/GEFAZ-MG/2005) Na atividade de cobrança do tributo a autoridade administrativa pode, em determinadas circunstâncias, deixar de aplicar a lei. 2. (ESAF/GEFAZ-MG/2005) Segundo

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Limitações na ação de consignação em pagamento. Sumário: 1 Conceito. 2 Sua disciplina legal. 3 Limites da ação em consignação em pagamento.

Limitações na ação de consignação em pagamento Kiyoshi Harada* Sumário: 1 Conceito. 2 Sua disciplina legal. 3 Limites da ação em consignação em pagamento. 1 Conceito O que significa consignação em pagamento?

Limitações na ação de consignação em pagamento Kiyoshi Harada* Sumário: 1 Conceito. 2 Sua disciplina legal. 3 Limites da ação em consignação em pagamento. 1 Conceito O que significa consignação em pagamento?

Poder Judiciário JUSTIÇA FEDERAL Seção Judiciária do Paraná 2ª TURMA RECURSAL JUÍZO C

JUIZADO ESPECIAL (PROCESSO ELETRÔNICO) Nº201070510020004/PR RELATORA : Juíza Andréia Castro Dias RECORRENTE : LAURO GOMES GARCIA RECORRIDO : UNIÃO FAZENDA NACIONAL V O T O Dispensado o relatório, nos termos

JUIZADO ESPECIAL (PROCESSO ELETRÔNICO) Nº201070510020004/PR RELATORA : Juíza Andréia Castro Dias RECORRENTE : LAURO GOMES GARCIA RECORRIDO : UNIÃO FAZENDA NACIONAL V O T O Dispensado o relatório, nos termos

COMPENSAÇÃO NO DIREITO TRIBUTÁRIO

COMPENSAÇÃO NO DIREITO TRIBUTÁRIO Rafael da Rocha Guazelli de Jesus * Sumário: 1. Introdução 2. O Instituto da Compensação 3. Algumas legislações que tratam da compensação 4. Restrições impostas pela Fazenda

COMPENSAÇÃO NO DIREITO TRIBUTÁRIO Rafael da Rocha Guazelli de Jesus * Sumário: 1. Introdução 2. O Instituto da Compensação 3. Algumas legislações que tratam da compensação 4. Restrições impostas pela Fazenda

Portaria PGFN nº 164, de 27.02.2014 - DOU de 05.03.2014

Portaria PGFN nº 164, de 27.02.2014 - DOU de 05.03.2014 Regulamenta o oferecimento e a aceitação do seguro garantia judicial para execução fiscal e seguro garantia parcelamento administrativo fiscal para

Portaria PGFN nº 164, de 27.02.2014 - DOU de 05.03.2014 Regulamenta o oferecimento e a aceitação do seguro garantia judicial para execução fiscal e seguro garantia parcelamento administrativo fiscal para

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO. PROJETO DE LEI N o 637, DE 2011 I - RELATÓRIO

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI N o 637, DE 2011 Altera a Lei nº 6.830, de 22 de setembro de 1980, para incluir o segurogarantia dentre os instrumentos de garantia nas ações de execução

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI N o 637, DE 2011 Altera a Lei nº 6.830, de 22 de setembro de 1980, para incluir o segurogarantia dentre os instrumentos de garantia nas ações de execução

Modelo esquemático de ação direta de inconstitucionalidade genérica EXCELENTÍSSIMO SENHOR DOUTOR MINISTRO PRESIDENTE DO SUPREMO TRIBUNAL FEDERAL

Modelo esquemático de ação direta de inconstitucionalidade genérica EXCELENTÍSSIMO SENHOR DOUTOR MINISTRO PRESIDENTE DO SUPREMO TRIBUNAL FEDERAL Legitimidade ativa (Pessoas relacionadas no art. 103 da

Modelo esquemático de ação direta de inconstitucionalidade genérica EXCELENTÍSSIMO SENHOR DOUTOR MINISTRO PRESIDENTE DO SUPREMO TRIBUNAL FEDERAL Legitimidade ativa (Pessoas relacionadas no art. 103 da

Opção pelo Simples Nacional 2015-26/12/2014. Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional.

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

TURMA REGIONAL DE UNIFORMIZAÇÃO DE JURISPRUDÊNCIA - TRUJ

Página 1 de 8 PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL - 5a. REGIÃO Cais do Apolo, s/n - Edifício Ministro Djaci Falcão, 15o. Andar - Bairro do Recife - Recife - PE TURMA REGIONAL DE UNIFORMIZAÇÃO DE

Página 1 de 8 PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL - 5a. REGIÃO Cais do Apolo, s/n - Edifício Ministro Djaci Falcão, 15o. Andar - Bairro do Recife - Recife - PE TURMA REGIONAL DE UNIFORMIZAÇÃO DE

PROVA PRÁTICO-PROFISSIONAL P 2

PROVA PRÁTICO-PROFISSIONAL P 2 Na peça profissional que vale cinco pontos e nas cinco questões a seguir que valem um ponto cada uma, faça o que se pede, usando os espaços indicados no presente caderno

PROVA PRÁTICO-PROFISSIONAL P 2 Na peça profissional que vale cinco pontos e nas cinco questões a seguir que valem um ponto cada uma, faça o que se pede, usando os espaços indicados no presente caderno

CURSO DE RESOLUÇÃO DE QUESTÕES DE TRIBUTÁRIO FCC

CURSO DE RESOLUÇÃO DE QUESTÕES DE TRIBUTÁRIO FCC Lançamento 1-(FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município) Um contribuinte do Imposto Predial e Territorial Urbano - IPTU possuía

CURSO DE RESOLUÇÃO DE QUESTÕES DE TRIBUTÁRIO FCC Lançamento 1-(FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município) Um contribuinte do Imposto Predial e Territorial Urbano - IPTU possuía

Desembargador JOSÉ DIVINO DE OLIVEIRA Acórdão Nº 373.518 E M E N T A

Poder Judiciário da União Tribunal de Justiça do Distrito Federal e dos Territórios Órgão 6ª Turma Cível Processo N. Agravo de Instrumento 20090020080840AGI Agravante(s) POLIMPORT COMÉRCIO E EXPORTAÇÃO

Poder Judiciário da União Tribunal de Justiça do Distrito Federal e dos Territórios Órgão 6ª Turma Cível Processo N. Agravo de Instrumento 20090020080840AGI Agravante(s) POLIMPORT COMÉRCIO E EXPORTAÇÃO

Novély Vilanova da Silva Reis. Juiz Federal em Brasília. novely@df.trf1.gov.br

JUROS E CORREÇÃO MONETÁRIA DECORRENTES DE SENTENÇA Novély Vilanova da Silva Reis. Juiz Federal em Brasília. novely@df.trf1.gov.br Qualquer débito decorrente de decisão judicial, incide juros ainda que

JUROS E CORREÇÃO MONETÁRIA DECORRENTES DE SENTENÇA Novély Vilanova da Silva Reis. Juiz Federal em Brasília. novely@df.trf1.gov.br Qualquer débito decorrente de decisão judicial, incide juros ainda que

A extensão dos efeitos das causas interruptivas da prescrição na responsabilidade solidária: imprescritibilidade das dívidas fiscais?

A extensão dos efeitos das causas interruptivas da prescrição na responsabilidade solidária: imprescritibilidade das dívidas fiscais? Andréa Medrado Darzé Doutora PUC/SP e Conselheira CARF Causas interruptivas

A extensão dos efeitos das causas interruptivas da prescrição na responsabilidade solidária: imprescritibilidade das dívidas fiscais? Andréa Medrado Darzé Doutora PUC/SP e Conselheira CARF Causas interruptivas

Pós-Graduação Lato Sensu Direito Tributário

Pós-Graduação Lato Sensu Direito Tributário Professora FABIANA DEL PADRE TOMÉ Mestre e Doutora em Direito Tributário pela PUC/SP Disciplina SUSPENÇÃO DO CRÉDITO TRIBUTÁRIO Que é crédito tributário? Crédito

Pós-Graduação Lato Sensu Direito Tributário Professora FABIANA DEL PADRE TOMÉ Mestre e Doutora em Direito Tributário pela PUC/SP Disciplina SUSPENÇÃO DO CRÉDITO TRIBUTÁRIO Que é crédito tributário? Crédito

Para acessar diretamente o texto referente a cada um desses temas, clique:

Prezados Leitores: A publicação Nota Tributária # Tribunal de Impostos e Taxas do Estado de São Paulo tem por objetivo atualizar nossos clientes e demais interessados sobre os principais assuntos que estão

Prezados Leitores: A publicação Nota Tributária # Tribunal de Impostos e Taxas do Estado de São Paulo tem por objetivo atualizar nossos clientes e demais interessados sobre os principais assuntos que estão

PAULO ANTONIO CALIENDO VELLOSO DA SILVEIRA

PAULO ANTONIO CALIENDO VELLOSO DA SILVEIRA GRADUADO E MESTRE EM DIREITO PELA UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL UFRGS; DOUTOR EM DIREITO PELA PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PUC/SP

PAULO ANTONIO CALIENDO VELLOSO DA SILVEIRA GRADUADO E MESTRE EM DIREITO PELA UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL UFRGS; DOUTOR EM DIREITO PELA PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PUC/SP

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA SUBSECRETARIA DA RECEITA MANUAL REFAZ II

MANUAL REFAZ II 1. O QUE É: 1.1 - REFAZ II é o Segundo Programa de Recuperação de Créditos da Fazenda Pública do DF, destinado a promover a regularização de créditos, constituídos ou não, inscritos ou

MANUAL REFAZ II 1. O QUE É: 1.1 - REFAZ II é o Segundo Programa de Recuperação de Créditos da Fazenda Pública do DF, destinado a promover a regularização de créditos, constituídos ou não, inscritos ou

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

Legislação e tributação comercial

6. CRÉDITO TRIBUTÁRIO 6.1 Conceito Na terminologia adotada pelo CTN, crédito tributário e obrigação tributária não se confundem. O crédito decorre da obrigação e tem a mesma natureza desta (CTN, 139).

6. CRÉDITO TRIBUTÁRIO 6.1 Conceito Na terminologia adotada pelo CTN, crédito tributário e obrigação tributária não se confundem. O crédito decorre da obrigação e tem a mesma natureza desta (CTN, 139).

5º REVOGADO. 6º REVOGADO. 7º REVOGADO. 8º REVOGADO. 9º REVOGADO.

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

MINISTÉRIO DA FAZENDA SEGUNDO CONSELHO DE CONTRIBUINTES PRIMEIRA CÂMARA. Processo nº 10950.000992/2007-74. Recurso nº 148.951

MINISTÉRIO DA FAZENDA SEGUNDO CONSELHO DE CONTRIBUINTES PRIMEIRA CÂMARA Processo nº 10950.000992/2007-74 Recurso nº 148.951 Matéria IOF - Base de Cálculo e Decadência Acórdão nº 201-81.317 Sessão de 08

MINISTÉRIO DA FAZENDA SEGUNDO CONSELHO DE CONTRIBUINTES PRIMEIRA CÂMARA Processo nº 10950.000992/2007-74 Recurso nº 148.951 Matéria IOF - Base de Cálculo e Decadência Acórdão nº 201-81.317 Sessão de 08

CENTRO DE ENSINO SUPERIOR DO AMAPÁ

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Data: 23/03/2010 Estudo dirigido Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Data: 23/03/2010 Estudo dirigido Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA

CONCURSO PÚBLICO FICHA DE RESPOSTA AO RECURSO CARGO: TÉCNICO DA FAZENDA MUNICIPAL

CARGO: TÉCNICO DA FAZENDA MUNICIPAL QUESTÃO Nº 13 Gabarito divulgado: D Mantemos o gabarito apresentado na alternativa D. A candidata indicou a alternativa correta, ou seja a alternativa D. Recurso improcedente.

CARGO: TÉCNICO DA FAZENDA MUNICIPAL QUESTÃO Nº 13 Gabarito divulgado: D Mantemos o gabarito apresentado na alternativa D. A candidata indicou a alternativa correta, ou seja a alternativa D. Recurso improcedente.

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

Superior Tribunal de Justiça

AgRg no AgRg no RECURSO ESPECIAL Nº 1.451.602 - PR (2014/0100898-3) RELATOR : MINISTRO HUMBERTO MARTINS AGRAVANTE : MTD COMÉRCIO LTDA ADVOGADOS : CHRISTIANO MARCELO BALDASONI CRISTIANO CEZAR SANFELICE

AgRg no AgRg no RECURSO ESPECIAL Nº 1.451.602 - PR (2014/0100898-3) RELATOR : MINISTRO HUMBERTO MARTINS AGRAVANTE : MTD COMÉRCIO LTDA ADVOGADOS : CHRISTIANO MARCELO BALDASONI CRISTIANO CEZAR SANFELICE

QUALIDADE DA INFORMAÇÃO X PER DCOMP

QUALIDADE DA INFORMAÇÃO X PER DCOMP Objetivo: comentar sobre os mais frequentes erros cometidos no preenchimento dos PERDCOMP S, bem como, as consequências fiscais e profissionais desses erros. Um relato

QUALIDADE DA INFORMAÇÃO X PER DCOMP Objetivo: comentar sobre os mais frequentes erros cometidos no preenchimento dos PERDCOMP S, bem como, as consequências fiscais e profissionais desses erros. Um relato

ACÓRDÃO. ACORDAM os Desembargadores que integram a Segunda Câmara Cível do Tribunal de Justiça do Estado do Rio de

TRIBUNAL DE JUSTIÇA SEGUNDA CÂMARA CÍVEL Apelação Cível nº. 0208784-57.2012.8.19.0001 Apelante: SERGIO LUIZ DE LUCAS Apelado: SULAMERICA SEGUROS DE PESSOAS E PREVIDENCIA S.A. Relatora: DES. ELISABETE FILIZZOLA

TRIBUNAL DE JUSTIÇA SEGUNDA CÂMARA CÍVEL Apelação Cível nº. 0208784-57.2012.8.19.0001 Apelante: SERGIO LUIZ DE LUCAS Apelado: SULAMERICA SEGUROS DE PESSOAS E PREVIDENCIA S.A. Relatora: DES. ELISABETE FILIZZOLA

DECRETO N 28.265, DE 05 DE JUNHO DE 2006

DECRETO N 28.265, DE 05 DE JUNHO DE 2006 05/06/2006 * Publicado no DOE em 08/06/2006. Regulamenta a Lei nº 13.707, de 7 de dezembro de 2005, que trata da compensação de crédito tributário com precatórios

DECRETO N 28.265, DE 05 DE JUNHO DE 2006 05/06/2006 * Publicado no DOE em 08/06/2006. Regulamenta a Lei nº 13.707, de 7 de dezembro de 2005, que trata da compensação de crédito tributário com precatórios

Processo Administrativo Fiscal no Âmbito da Receita Federal do Brasil. Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE 1 13/11/12 RACB RACB

1 Processo Administrativo Fiscal no Âmbito da Receita Federal do Brasil Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE 1 13/11/12 1 2 Relação Tributária Fisco Contribuinte Relação Tributária Ex Lege

1 Processo Administrativo Fiscal no Âmbito da Receita Federal do Brasil Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE 1 13/11/12 1 2 Relação Tributária Fisco Contribuinte Relação Tributária Ex Lege

a) conjunto de atos administrativos tendentes ao reconhecimento de uma situação jurídica pertinente à relação entre o Fisco e o contribuinte

conjunto de atos administrativos tendentes ao reconhecimento de uma situação jurídica pertinente à relação entre o Fisco e o contribuinte") Unidade VIII I. PROCESSO ADMINISTRATIVO TRIBUTÁRIO 1. Acepções e espécies a) conjunto de atos administrativos tendentes ao reconhecimento de uma situação jurídica pertinente à relação entre o Fisco e o

Unidade VIII I. PROCESSO ADMINISTRATIVO TRIBUTÁRIO 1. Acepções e espécies a) conjunto de atos administrativos tendentes ao reconhecimento de uma situação jurídica pertinente à relação entre o Fisco e o

Luiz Eduardo de Almeida

Luiz Eduardo de Almeida Apresentação elaborada para o curso de atualização do Instituo Brasileiro de Direito Tributário IBDT Maio de 2011 Atividade da Administração Pública: ato administrativo Em regra

Luiz Eduardo de Almeida Apresentação elaborada para o curso de atualização do Instituo Brasileiro de Direito Tributário IBDT Maio de 2011 Atividade da Administração Pública: ato administrativo Em regra

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 ÍNDICE

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

EMENTA ACÓRDÃO. LUÍSA HICKEL GAMBA Relatora

INCIDENTE DE UNIFORMIZAÇÃO JEF Nº 2005.70.53.001322-8/PR RELATOR : Juiz D.E. Publicado em 20/02/2009 EMENTA ADMINISTRATIVO. SERVIDOR PUBLICO. ADICIONAL POR TEMPO DE SERVIÇO. ANUÊNIOS SUBSTITUÍDOS POR QÜINQÜÊNIOS.

INCIDENTE DE UNIFORMIZAÇÃO JEF Nº 2005.70.53.001322-8/PR RELATOR : Juiz D.E. Publicado em 20/02/2009 EMENTA ADMINISTRATIVO. SERVIDOR PUBLICO. ADICIONAL POR TEMPO DE SERVIÇO. ANUÊNIOS SUBSTITUÍDOS POR QÜINQÜÊNIOS.

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.371.922 - SP (2013/0060257-8) RELATOR : MINISTRO HUMBERTO MARTINS AGRAVANTE : FAZENDA DO ESTADO DE SÃO PAULO PROCURADOR : DENISE FERREIRA DE OLIVEIRA CHEID E OUTRO(S) AGRAVADO

AgRg no RECURSO ESPECIAL Nº 1.371.922 - SP (2013/0060257-8) RELATOR : MINISTRO HUMBERTO MARTINS AGRAVANTE : FAZENDA DO ESTADO DE SÃO PAULO PROCURADOR : DENISE FERREIRA DE OLIVEIRA CHEID E OUTRO(S) AGRAVADO

1.3. Em quais casos é possível solicitar o parcelamento? 1.4. Como saberei se minha empresa possui débitos junto à Anvisa?

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO 1I MAIO DE 2010 1 LUCRO IMOBILIÁRIO E O IMPOSTO DE RENDA A incidência do Imposto de Renda sobre o ganho de capital na venda de

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO 1I MAIO DE 2010 1 LUCRO IMOBILIÁRIO E O IMPOSTO DE RENDA A incidência do Imposto de Renda sobre o ganho de capital na venda de

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX. FGTS Débitos Dos Empregadores Regularização Procedimentos

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX Orientador Empresarial FGTS Débitos Dos Empregadores Regularização Procedimentos CIRCULAR CAIXA Nº 351, DE 04 DE ABRIL DE 2005 - DOU

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX Orientador Empresarial FGTS Débitos Dos Empregadores Regularização Procedimentos CIRCULAR CAIXA Nº 351, DE 04 DE ABRIL DE 2005 - DOU

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013.

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.001.469 - SC (2007/0253797-0) RELATOR : MINISTRO JOSÉ DELGADO RECORRENTE : FAZENDA NACIONAL PROCURADOR : BERENICE FERREIRA LAMB E OUTRO(S) RECORRIDO : TRANSPORTE ZUCCO LTDA ADVOGADO

RECURSO ESPECIAL Nº 1.001.469 - SC (2007/0253797-0) RELATOR : MINISTRO JOSÉ DELGADO RECORRENTE : FAZENDA NACIONAL PROCURADOR : BERENICE FERREIRA LAMB E OUTRO(S) RECORRIDO : TRANSPORTE ZUCCO LTDA ADVOGADO

UARDO SA PIUIS =gsndevrl Relator

TRIBUNAL DE JUSTIÇA DO ESTADO DE SAO PAULO 28 a Câmara SEÇÃO DE DIREITO PRIVADO AGRAVO DE INSTRUMENTO N 1138257-0/0 J Comarca de SANTOS Processo 30647/97 8.V.CÍVEL TRIBUNAL DE JUSTIÇA DE SÃO PAULO ACÓRDÃO/DECISÃO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SAO PAULO 28 a Câmara SEÇÃO DE DIREITO PRIVADO AGRAVO DE INSTRUMENTO N 1138257-0/0 J Comarca de SANTOS Processo 30647/97 8.V.CÍVEL TRIBUNAL DE JUSTIÇA DE SÃO PAULO ACÓRDÃO/DECISÃO

Governo do Estado do Rio de Janeiro Secretaria de Estado de Fazenda Conselho de Contribuintes RECURSO Nº - 51.580 ACÓRDÃO Nº 13.

PUBLICAÇÃO DA DECISÃO DO ACÓRDÃO No D.O. 05 / 12 / 2014 Fls.: 22 SERVIÇO PÚBLICO ESTADUAL Processo nº E-04 / 153.114/2012 Sessão de 07 de outubro de 2014 PRIMEIRA CÂMARA RECURSO Nº - 51.580 ACÓRDÃO Nº

PUBLICAÇÃO DA DECISÃO DO ACÓRDÃO No D.O. 05 / 12 / 2014 Fls.: 22 SERVIÇO PÚBLICO ESTADUAL Processo nº E-04 / 153.114/2012 Sessão de 07 de outubro de 2014 PRIMEIRA CÂMARA RECURSO Nº - 51.580 ACÓRDÃO Nº

IPTU E ITBI CONSEQUÊNCIA NORMATIVA CRITÉRIO QUANTITATIVO: ASPECTOS POLÊMICOS RELEVANTES. Cintia Estefania Fernandes

IPTU E ITBI CONSEQUÊNCIA NORMATIVA CRITÉRIO QUANTITATIVO: ASPECTOS POLÊMICOS RELEVANTES Cintia Estefania Fernandes IPTU E ITBI CONSEQUÊNCIA NORMATIVA CRITÉRIO QUANTITATIVO BASE DE CÁLCULO IPTU E ITBI BASE

IPTU E ITBI CONSEQUÊNCIA NORMATIVA CRITÉRIO QUANTITATIVO: ASPECTOS POLÊMICOS RELEVANTES Cintia Estefania Fernandes IPTU E ITBI CONSEQUÊNCIA NORMATIVA CRITÉRIO QUANTITATIVO BASE DE CÁLCULO IPTU E ITBI BASE

Validade, Vigência, Eficácia e Vigor. 38. Validade, vigência, eficácia, vigor

Validade, Vigência, Eficácia e Vigor 38. Validade, vigência, eficácia, vigor Validade Sob o ponto de vista dogmático, a validade de uma norma significa que ela está integrada ao ordenamento jurídico Ela

Validade, Vigência, Eficácia e Vigor 38. Validade, vigência, eficácia, vigor Validade Sob o ponto de vista dogmático, a validade de uma norma significa que ela está integrada ao ordenamento jurídico Ela

Lei 12.865 reabre Refis da crise e institui novos programas /ROTEIRO E CONDIÇÕES PARA ADESÃO

GESTÃO TRIBUTÁRIA NOTÍCIAS - 2013 Lei 12.865 reabre Refis da crise e institui novos programas /ROTEIRO E CONDIÇÕES PARA ADESÃO A presidente Dilma Rousseff sancionou o projeto de lei de conversão resultante

GESTÃO TRIBUTÁRIA NOTÍCIAS - 2013 Lei 12.865 reabre Refis da crise e institui novos programas /ROTEIRO E CONDIÇÕES PARA ADESÃO A presidente Dilma Rousseff sancionou o projeto de lei de conversão resultante

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 715.898 - PR (2005/0001576-6) RELATORA : MINISTRA ELIANA CALMON EMENTA PROCESSUAL CIVIL E TRIBUTÁRIO IPTU DEPÓSITO PARA SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO ART. 151, II,

RECURSO ESPECIAL Nº 715.898 - PR (2005/0001576-6) RELATORA : MINISTRA ELIANA CALMON EMENTA PROCESSUAL CIVIL E TRIBUTÁRIO IPTU DEPÓSITO PARA SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO ART. 151, II,

IV - APELACAO CIVEL 2000.02.01.024512-8

RELATOR APELANTE ADVOGADO APELADO ADVOGADO REMETENTE : DESEMBARGADOR FEDERAL POUL ERIK DYRLUND : INSTITUTO NACIONAL DE PROPRIEDADE INDUSTRIAL - INPI : NOREVALDO CARVALHO MOREIRA DE SOUZA E OUTROS : SIEMENS

RELATOR APELANTE ADVOGADO APELADO ADVOGADO REMETENTE : DESEMBARGADOR FEDERAL POUL ERIK DYRLUND : INSTITUTO NACIONAL DE PROPRIEDADE INDUSTRIAL - INPI : NOREVALDO CARVALHO MOREIRA DE SOUZA E OUTROS : SIEMENS

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA 5.ª REGIãO Gabinete da Desembargadora Federal Margarida Cantarelli

APELAÇÃO CÍVEL Nº 550822-PE (2001.83.00.010096-5) APTE : INSS - INSTITUTO NACIONAL DO SEGURO SOCIAL REPTE : PROCURADORIA REPRESENTANTE DA ENTIDADE APDO : LUZIA DOS SANTOS SANTANA ADV/PROC : SEM ADVOGADO/PROCURADOR

APELAÇÃO CÍVEL Nº 550822-PE (2001.83.00.010096-5) APTE : INSS - INSTITUTO NACIONAL DO SEGURO SOCIAL REPTE : PROCURADORIA REPRESENTANTE DA ENTIDADE APDO : LUZIA DOS SANTOS SANTANA ADV/PROC : SEM ADVOGADO/PROCURADOR

ORDEM DOS ADVOGADOS DO BRASIL XV EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em 2003, João ingressou como sócio da sociedade D Ltda. Como já trabalhava em outro local, João preferiu não participar da administração da sociedade. Em janeiro

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em 2003, João ingressou como sócio da sociedade D Ltda. Como já trabalhava em outro local, João preferiu não participar da administração da sociedade. Em janeiro

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

Email enviado em 09/09/2015 pedindo a presidente Dilma Rousseff pedindo mudanças no REDOM

Email enviado em 09/09/2015 pedindo a presidente Dilma Rousseff pedindo mudanças no De: Mario Avelino [mailto:marioavelino@domesticalegal.org.br] Enviada em: quarta-feira, 9 de setembro de 2015 23:50 Para:

Email enviado em 09/09/2015 pedindo a presidente Dilma Rousseff pedindo mudanças no De: Mario Avelino [mailto:marioavelino@domesticalegal.org.br] Enviada em: quarta-feira, 9 de setembro de 2015 23:50 Para:

Dívidas não parceladas anteriormente

Débitos abrangidos Dívidas não parceladas anteriormente Artigo 1º da Portaria Conjunta PGFN/RFB nº 6, de 2009 Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições dos arts.

Débitos abrangidos Dívidas não parceladas anteriormente Artigo 1º da Portaria Conjunta PGFN/RFB nº 6, de 2009 Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições dos arts.

ALMEIDA GUILHERME Advogados Associados

INSTRUÇÃO NORMATIVA RFB 1.127 DE 07 DE FEVEREIRO DE 2011 - NOVAS REGRAS PARA APURAÇAO DO IMPOSTO DE RENDA SOBRE AÇÕES TRABALHISTAS E ATRASADOS DO INSS PARA PESSOAS FÍSICAS por Priscilla Bitar D Onofrio

INSTRUÇÃO NORMATIVA RFB 1.127 DE 07 DE FEVEREIRO DE 2011 - NOVAS REGRAS PARA APURAÇAO DO IMPOSTO DE RENDA SOBRE AÇÕES TRABALHISTAS E ATRASADOS DO INSS PARA PESSOAS FÍSICAS por Priscilla Bitar D Onofrio

A data inicial de contagem da prescrição do IPTU

A data inicial de contagem da prescrição do IPTU O tempo que a Prefeitura tem para executar judicialmente débitos de IPTU dura cinco anos, contados a partir da constituição definitiva do lançamento, devidamente

A data inicial de contagem da prescrição do IPTU O tempo que a Prefeitura tem para executar judicialmente débitos de IPTU dura cinco anos, contados a partir da constituição definitiva do lançamento, devidamente

Previdência Complementar

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Programa Especial de Parcelamento - PEP

Programa Especial de Parcelamento - PEP Eduardo José Fagundes Marcia Aparecida de Andrade Freixo Subprocuradoria Geral do Estado Área do Contencioso Tributário-Fiscal Legislação Convênio CONFAZ nº 108,

Programa Especial de Parcelamento - PEP Eduardo José Fagundes Marcia Aparecida de Andrade Freixo Subprocuradoria Geral do Estado Área do Contencioso Tributário-Fiscal Legislação Convênio CONFAZ nº 108,

Superior Tribunal de Justiça

RELATORA : MINISTRA ELIANA CALMON EMENTA TRIBUTÁRIO IMPOSTO DE RENDA SOBRE VERBAS INDENIZATÓRIAS TRÂNSITO EM JULGADO FAVORÁVEL AO CONTRIBUINTE LEVANTAMENTO DE DEPÓSITO POSSIBILIDADE. 1. Reconhecida, por

RELATORA : MINISTRA ELIANA CALMON EMENTA TRIBUTÁRIO IMPOSTO DE RENDA SOBRE VERBAS INDENIZATÓRIAS TRÂNSITO EM JULGADO FAVORÁVEL AO CONTRIBUINTE LEVANTAMENTO DE DEPÓSITO POSSIBILIDADE. 1. Reconhecida, por

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 575.590 - RS (2003/0130567-7) RELATOR : MINISTRO TEORI ALBINO ZAVASCKI RECORRENTE : ESTADO DO RIO GRANDE DO SUL PROCURADOR : LUCIANA MABILIA MARTINS E OUTROS RECORRIDO : BANCO DO BRASIL

RECURSO ESPECIAL Nº 575.590 - RS (2003/0130567-7) RELATOR : MINISTRO TEORI ALBINO ZAVASCKI RECORRENTE : ESTADO DO RIO GRANDE DO SUL PROCURADOR : LUCIANA MABILIA MARTINS E OUTROS RECORRIDO : BANCO DO BRASIL

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

RELATÓRIO. Poder Judiciário JUSTIÇA FEDERAL

Poder Judiciário JUSTIÇA FEDERAL Órgão: TURMA REGIONAL DE UNIFORMIZAÇÃO DE JURISPRUDÊNCIA N. Processo: 0500029-74.2008.4.05.8103 Origem: Primeira Turma Recursal do Estado do Ceará Recorrente: João Ferreira

Poder Judiciário JUSTIÇA FEDERAL Órgão: TURMA REGIONAL DE UNIFORMIZAÇÃO DE JURISPRUDÊNCIA N. Processo: 0500029-74.2008.4.05.8103 Origem: Primeira Turma Recursal do Estado do Ceará Recorrente: João Ferreira