Programa de Estímulo à Conformidade Tributária - Nos Conformes

|

|

|

- Maria Braga Dinis

- 5 Há anos

- Visualizações:

Transcrição

1 Programa de Estímulo à Conformidade Tributária - Nos Conformes Apresentação do Projeto de Lei Luiz Claudio Rodrigues de Carvalho Coordenador da Administração Tributaria Secretaria da Fazenda do Estado de São Paulo 27/09/2017

2 Histórico Estímulo à autorregularização Pirâmide de conformidade fiscal

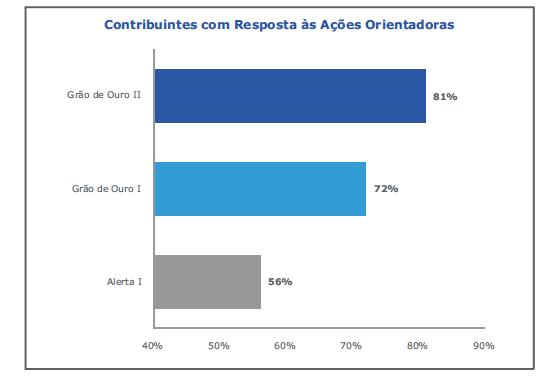

3 Histórico Estímulo à autorregularização Pirâmide de conformidade fiscal Operação Grão de Ouro

4 Histórico Estímulo à autorregularização Pirâmide de conformidade fiscal Operação Quebra-Gelo

5 Princípios Administração Tributária CONFIANÇA RECÍPROCA Contribuintes

6 Princípios Simplificação do sistema tributário estadual Boa-fé e previsibilidade de condutas Segurança jurídica aplicação legisl. tributária Publicidade e transparência dados Concorrência leal entre agentes econômicos

7 Diretrizes e Ações 1 2 facilitar e incentivar a AUTORREGULARIZAÇÃO e a CONFORMIDADE FISCAL REDUZIR OS CUSTOS DE CONFORMIDADE para os contribuintes 3 4 aperfeiçoar a COMUNICAÇÃO entre os Contribuintes e o Fisco SIMPLIFICAR a legislação tributária e MELHORAR a qualidade da tributação

8 Diretrizes e Ações 5 APERFEIÇOAR continuamente a Administração Tributária a) o fortalecimento institucional da Administração Tributária e de seus servidores, incluindo a discussão, elaboração e encaminhamento de proposta de Lei Orgânica da Administração Tributária LOAT; b) o desenvolvimento e aperfeiçoamento de sistemas de informação e melhoria da tecnologia aplicada nos processos; c) a revisão dos processos de trabalho com foco na melhoria dos serviços prestados aos contribuintes e a integração das funções da Administração Tributária com as demais áreas da Secretaria da Fazenda; d) o treinamento e a capacitação dos servidores da Administração Tributária para atendimento ao disposto nesta lei complementar; e) o desenvolvimento e divulgação de indicadores de eficiência e qualidade da Administração Tributária.

9 Contabilistas Secretaria da Fazenda CADASTRO + DEC providências adotadas no âmbito do Programa Nos Conformes CRC poderá sugerir aprimoramentos divulgação da importância de manutenção de um cadastro qualificado para operacionalização das ações de autorregularização e orientação tributária consulta periódica ao DEC

10

11 Contabilistas Qualificação para contabilistas Programa de educação tributária Acompanhamento da carteira perfil dos clientes Classificação dos contribuintes x contabilista

12 Segmentação por Perfil de Risco A+ A B C D E I obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS; II aderência entre escrituração ou declaração e os documentos fiscais emitidos ou recebidos pelo contribuinte; e III perfil dos fornecedores do contribuinte, conforme enquadramento nas mesmas categorias e pelos mesmos critérios de classificação previstos nesta lei complementar. Não Classificados - NC

13 Segmentação por Perfil de Risco A+ A B C D ordem decrescente de conformidade estabelecimentos em conjunto fatos geradores posteriores aplicação combinada dos critérios classificação revista periodicamente E Não Classificados - NC

14 Protótipo

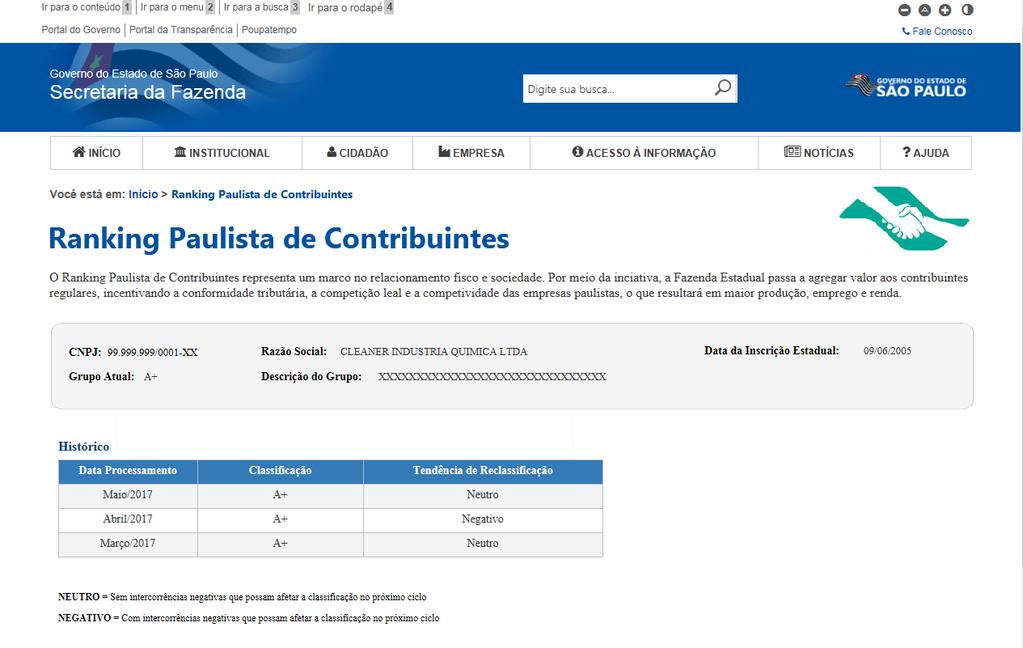

15 Divulgação de classificação Contribuinte será previamente informado Ficará disponível para consulta pública Contribuinte poderá se opor à divulgação poderá ser informada pontualmente para os contribuintes com quem mantenha relação comercial O contribuinte poderá requerer justificadamente a correção de erro material na aplicação dos critérios de classificação A+ A B C D E NC

16 Incentivo à Autorregularização A Secretaria da Fazenda incentivará os contribuintes do ICMS a se autorregularizarem por meio dos seguintes procedimentos: AID Análise Informatizada de Dados, consistente no cruzamento eletrônico de informações fiscais realizado pela Administração Tributária AFP Análise Fiscal Prévia, consistente na realização de trabalhos analíticos ou de campo, sem objetivo de lavratura de AIIM

17 Incentivo à Autorregularização Para incentivar a autorregularização, a Secretaria da Fazenda deverá: 1 ORIENTAÇÃO E INFORMAÇÃO ao contribuinte CAMPANHAS EDUCATIVAS sobre direitos, garantias e obrigações do contribuinte manter constantemente PROGRAMA DE EDUCAÇÃO TRIBUTÁRIA oferecer TREINAMENTO a servidores da Administração Tributária

18 exemplo Contrapartidas ao Contribuinte A+ Acesso ao procedimento Análise Fiscal Prévia Antes de realização de verificação fiscal: autorização para apropriação de crédito acumulado efetivação da restituição de que trata o artigo 66-B renovação de regimes especiais inscrição de novos estabelecimentos Autorização para pagamento do ICMS-ST de outra UF, mediante compensação em conta gráfica, ou recolh. por guia especial até o dia 15 do mês subsequente Autorização para pagamento do ICMS importação, mediante compensação em conta gráfica Transferência de crédito acumulado para empresa não interdependente, com dispensa da autorização prévia

19 Contrapartidas ao Contribuinte 1 Autorregularização 2 Análise Fiscal Prévia 3 Créditos acumulados garantias proporcionais ao risco 4 Espaço para participação nas decisões do fisco 5 Projetos simplificação obrigações acessórias 6 Capacitação interna e externa

20 Contrapartidas ao Contribuinte Lavratura de AIIM acarretará a suspensão das contrapartidas conduta dolosa ocorrência de fraude prática de simulação

21 Monitoramento e Fiscalização A+ Monitoramento Auto regularização Análise fiscal prévia A Monitoramento Auto regularização B Monitoramento C Operações fiscais com maior intensidade D Foco da fiscalização E Idem ao D, com possibilidade de atuação junto ao MP, etc

22 Resultados esperados Considerando os patamares de adimplência atual Considerando as malhas fiscais Há boa probabilidade de ao menos 80% dos contribuintes com movimento serem classificados como ao menos C o que mostra que a maioria dos contribuintes é regular com o fisco

23 OBRIGADO Luiz Claudio Rodrigues de Carvalho Coordenador da Administração Tributaria Secretaria da Fazenda do Estado de São Paulo

PROGRAMA DE ESTÍMULO À CONFORMIDADE TRIBUTÁRIA. MARCO ANTONIO VERÍSSIMO TEIXEIRA Consultor Tributário da Sefaz/SP

PROGRAMA DE ESTÍMULO À CONFORMIDADE TRIBUTÁRIA MARCO ANTONIO VERÍSSIMO TEIXEIRA Consultor Tributário da Sefaz/SP 26/03/2019 Lei Complementar 1.320/2018 SÃO PAULO NA VANGUARDA Pioneirismo e Evolução no

PROGRAMA DE ESTÍMULO À CONFORMIDADE TRIBUTÁRIA MARCO ANTONIO VERÍSSIMO TEIXEIRA Consultor Tributário da Sefaz/SP 26/03/2019 Lei Complementar 1.320/2018 SÃO PAULO NA VANGUARDA Pioneirismo e Evolução no

Programa de Estímulo à Conformidade Fiscal NOS CONFORMES. Lei Complementar 1.320/2018. Luiz Claudio Rodrigues de Carvalho Secretário da Fazenda

Programa de Estímulo à Conformidade Fiscal NOS CONFORMES Lei Complementar 1.320/2018 Luiz Claudio Rodrigues de Carvalho Secretário da Fazenda 18/06/2018 LEI COMPLEMENTAR 1.320/2018 SÃO PAULO NA VANGUARDA

Programa de Estímulo à Conformidade Fiscal NOS CONFORMES Lei Complementar 1.320/2018 Luiz Claudio Rodrigues de Carvalho Secretário da Fazenda 18/06/2018 LEI COMPLEMENTAR 1.320/2018 SÃO PAULO NA VANGUARDA

Compliance Colaborativo. Cooperative Compliance

www.pwc.com.br Compliance Colaborativo Cooperative Compliance Dez/2017 O que é Cooperative Compliance? Os estudos da OCDE 2 O que é o cooperative compliance? Programa de compromissos recíprocos entre fisco

www.pwc.com.br Compliance Colaborativo Cooperative Compliance Dez/2017 O que é Cooperative Compliance? Os estudos da OCDE 2 O que é o cooperative compliance? Programa de compromissos recíprocos entre fisco

PROGRAMA DE CONFORMIDADE FISCAL. Transparência dos Critérios de Conformidade Tributária do Estado de São Paulo

PROGRAMA DE CONFORMIDADE FISCAL Transparência dos Critérios de Conformidade Tributária do Estado de São Paulo 05 de setembro de 07 Pilares... 4 Simplicidade Transparência Relação de confiança 5 Concorência

PROGRAMA DE CONFORMIDADE FISCAL Transparência dos Critérios de Conformidade Tributária do Estado de São Paulo 05 de setembro de 07 Pilares... 4 Simplicidade Transparência Relação de confiança 5 Concorência

Programa de Estímulo à Conformidade Tributária Nos Conformes. Prof a. Adriana Manni Peres Dezembro de 2018

Programa de Estímulo à Conformidade Tributária Nos Conformes Prof a. Adriana Manni Peres Dezembro de 2018 Adriana Manni Peres Advogada formada pela Universidade Mackenzie, com especialização em Direito

Programa de Estímulo à Conformidade Tributária Nos Conformes Prof a. Adriana Manni Peres Dezembro de 2018 Adriana Manni Peres Advogada formada pela Universidade Mackenzie, com especialização em Direito

PARECER Nº 313, DE 2018 DA COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E REDAÇÃO, SOBRE O PROJETO DE LEI COMPLEMENTAR Nº 25, DE 2017

PARECER Nº 313, DE 2018 DA COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E REDAÇÃO, SOBRE O PROJETO DE LEI COMPLEMENTAR Nº 25, DE 2017 De iniciativa do Senhor Governador, o projeto em epígrafe institui o Programa

PARECER Nº 313, DE 2018 DA COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E REDAÇÃO, SOBRE O PROJETO DE LEI COMPLEMENTAR Nº 25, DE 2017 De iniciativa do Senhor Governador, o projeto em epígrafe institui o Programa

Tributos e Contribuições Estaduais/Municipais

Sinopse Legislativa Tributos e Contribuições Estaduais/Municipais Benefícios fiscais de ICMS - Remissão e anistia - convalidação (Lei Complementar nº 160/2017) Alterações no Convênio ICMS nº 190/2017 -

Sinopse Legislativa Tributos e Contribuições Estaduais/Municipais Benefícios fiscais de ICMS - Remissão e anistia - convalidação (Lei Complementar nº 160/2017) Alterações no Convênio ICMS nº 190/2017 -

Clipping Legis. Publicação de legislação e jurisprudência fiscal. Nº 222 Conteúdo - Atos publicados em setembro de Divulgação em outubro/2018

www.pwc.com.br MP nº 843/2018 - Instituição do Rota 2030 - Requisitos para comercialização de veículos no Brasil - Regime tributário de autopeças não produzidas - Prorrogação do prazo de vigência - Ato

www.pwc.com.br MP nº 843/2018 - Instituição do Rota 2030 - Requisitos para comercialização de veículos no Brasil - Regime tributário de autopeças não produzidas - Prorrogação do prazo de vigência - Ato

Geraldo Alckmin GOVERNADOR DO ESTADO A Sua Excelência o Senhor Deputado Cauê Macris, Presidente da Assembleia Legislativa do Estado.

PROJETO DE LEI COMPLEMENTAR Nº 25, DE 2017 Mensagem A-nº 90/2017, do Sr. Governador do Estado São Paulo, 13 de setembro de 2017. Senhor Presidente Tenho a honra de encaminhar, por intermédio de Vossa Excelência,

PROJETO DE LEI COMPLEMENTAR Nº 25, DE 2017 Mensagem A-nº 90/2017, do Sr. Governador do Estado São Paulo, 13 de setembro de 2017. Senhor Presidente Tenho a honra de encaminhar, por intermédio de Vossa Excelência,

E v e n t o d a E s c o l a d e D i r e i t o d a F u n d a ç ã o G e t ú l i o V a r g a s d e z e m b r o /

D e b a t e : A u m e n t o d o P a s s i v o T r i b u t á r i o E v e n t o d a E s c o l a d e D i r e i t o d a F u n d a ç ã o G e t ú l i o V a r g a s d e z e m b r o / 2 0 1 4 F i e s p F e d e

D e b a t e : A u m e n t o d o P a s s i v o T r i b u t á r i o E v e n t o d a E s c o l a d e D i r e i t o d a F u n d a ç ã o G e t ú l i o V a r g a s d e z e m b r o / 2 0 1 4 F i e s p F e d e

CAPÍTULO I. Disposição Preliminar

CAPÍTULO I Disposição Preliminar Artigo 1º - A implementação do Programa de Estímulo à Conformidade Tributária - Nos Conformes, instituído pela Lei Complementar nº 1.320, de 06-04-2018, observará o disposto

CAPÍTULO I Disposição Preliminar Artigo 1º - A implementação do Programa de Estímulo à Conformidade Tributária - Nos Conformes, instituído pela Lei Complementar nº 1.320, de 06-04-2018, observará o disposto

Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento.

Simples Nacional em Debate Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento. Patrícia Lenz Koinaski Porto Alegre, 1º/10/2007 INSCRIÇÃO, OPÇÃO E CADASTRO Obrigação de inscrição nos entes

Simples Nacional em Debate Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento. Patrícia Lenz Koinaski Porto Alegre, 1º/10/2007 INSCRIÇÃO, OPÇÃO E CADASTRO Obrigação de inscrição nos entes

Seminário Mensal Departamento Fiscal. Helen Mattenhauer 18/05/2018 1

Seminário Mensal Departamento Fiscal Apresentação: Fábio Lopes Helen Mattenhauer 18/05/2018 1 ICMS/SP- Substituição tributária hipóteses de não aplicação operação interna; Programa paulista Nós Conformes

Seminário Mensal Departamento Fiscal Apresentação: Fábio Lopes Helen Mattenhauer 18/05/2018 1 ICMS/SP- Substituição tributária hipóteses de não aplicação operação interna; Programa paulista Nós Conformes

PROGRAMA DE CONFORMIDADE FISCAL

PROGRAMA DE CONFORMIDADE FISCAL Transparência dos Critérios de Conformidade Tributária do Estado de São Paulo Sergio Bonato AFR e Professor USJT 6 de novembro de 2017 Agenda TI Sefaz Estrutura Benefícios

PROGRAMA DE CONFORMIDADE FISCAL Transparência dos Critérios de Conformidade Tributária do Estado de São Paulo Sergio Bonato AFR e Professor USJT 6 de novembro de 2017 Agenda TI Sefaz Estrutura Benefícios

Programa de Estímulo. à Cidadania Fiscal do Estado de São Paulo

Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo OBJETIVO Incentivar os adquirentes de mercadorias, bens e serviços de transporte interestadual e intermunicipal a exigir do fornecedor a entrega

Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo OBJETIVO Incentivar os adquirentes de mercadorias, bens e serviços de transporte interestadual e intermunicipal a exigir do fornecedor a entrega

Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Projeto Nota Fiscal Paulista

Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Projeto Nota Fiscal Paulista 14/08/07 OBJETIVO Incentivar os adquirentes de mercadorias, bens e serviços de transporte interestadual e intermunicipal

Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Projeto Nota Fiscal Paulista 14/08/07 OBJETIVO Incentivar os adquirentes de mercadorias, bens e serviços de transporte interestadual e intermunicipal

SÍNTESE 2ª REUNIÃO GRUPO TRIBUTÁRIO 2018

SÍNTESE 2ª REUNIÃO GRUPO TRIBUTÁRIO 2018 DATA: 16 (dezesseis) de Maio de 2018, ás 14:00 horas. LOCAL: Sede ABFA/SINAFER, sito á Av. Paulista 1313 7º andar PRESENTES: Participantes (em ordem alfabética)

SÍNTESE 2ª REUNIÃO GRUPO TRIBUTÁRIO 2018 DATA: 16 (dezesseis) de Maio de 2018, ás 14:00 horas. LOCAL: Sede ABFA/SINAFER, sito á Av. Paulista 1313 7º andar PRESENTES: Participantes (em ordem alfabética)

Um Novo Paradigma Fiscal

Um Novo Paradigma Fiscal 02 de março de 2018 Governo do Estado de São Paulo Secretaria da Fazenda Agenda Contexto Alternativa Riscos Próximos passos A Competitividade Brasileira Governo do Estado de São

Um Novo Paradigma Fiscal 02 de março de 2018 Governo do Estado de São Paulo Secretaria da Fazenda Agenda Contexto Alternativa Riscos Próximos passos A Competitividade Brasileira Governo do Estado de São

Paulo Ricardo de Souza Cardoso Receita Federal do Brasil

A legalidade e a segurança jurídica na relação Fisco- Contribuinte. O que fazer em favor de uma relação harmoniosa e equilibrada entre o Fisco e o contribuinte? Paulo Ricardo de Souza Cardoso Receita Federal

A legalidade e a segurança jurídica na relação Fisco- Contribuinte. O que fazer em favor de uma relação harmoniosa e equilibrada entre o Fisco e o contribuinte? Paulo Ricardo de Souza Cardoso Receita Federal

CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO FEDERAL

Ministério Ministério da Planejamento Transparência Fiscalização Ministério da e Controle Fiscalização, Transparência e Controle CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO

Ministério Ministério da Planejamento Transparência Fiscalização Ministério da e Controle Fiscalização, Transparência e Controle CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO

Escrituração Fiscal Digital. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Recuperação de impostos e Revisão Fiscal.

Recuperação de impostos e Revisão Fiscal 2018 www.gestiona.com.br - Atuação Atuação A nasceu em 2004, no seio da Escola Politécnica (POLI), da Faculdade de Economia, Administração e Contabilidade (FEA)

Recuperação de impostos e Revisão Fiscal 2018 www.gestiona.com.br - Atuação Atuação A nasceu em 2004, no seio da Escola Politécnica (POLI), da Faculdade de Economia, Administração e Contabilidade (FEA)

60% 60% 75% 75% - 40% 40% 50% 50% 0,64% 40% 40% 50% 50% 0,80% 40% 40% 50% 50% 1%

TRIBUTÁRIO 14/05/2014 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 24/14, de 21 de março de 2014, hoje (14 de

TRIBUTÁRIO 14/05/2014 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 24/14, de 21 de março de 2014, hoje (14 de

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

RECEITA ESTADUAL Agência São Leopoldo 4ª DRE

RECEITA ESTADUAL Agência São Leopoldo 4ª DRE SEMINÁRIO DE ASSUNTOS CONTÁBEIS DE ESTEIO E SAPUCAIA DO SUL Ricardo Valle Tovo atendimento.saoleopoldo@sefaz.rs.gov.br Diretrizes de Atendimento Receita Estadual

RECEITA ESTADUAL Agência São Leopoldo 4ª DRE SEMINÁRIO DE ASSUNTOS CONTÁBEIS DE ESTEIO E SAPUCAIA DO SUL Ricardo Valle Tovo atendimento.saoleopoldo@sefaz.rs.gov.br Diretrizes de Atendimento Receita Estadual

ACSBRASIL CONTABILIDADE

ACSBRASIL CONTABILIDADE QUEM SOMOS A ACSBRASIL Contabilidade notabiliza-se na prestação de serviços de contabilidade, incorporando profissionalismo e dinâmica à experiência adquirida desde sua fundação,

ACSBRASIL CONTABILIDADE QUEM SOMOS A ACSBRASIL Contabilidade notabiliza-se na prestação de serviços de contabilidade, incorporando profissionalismo e dinâmica à experiência adquirida desde sua fundação,

Seminário Fiesp 13/10/2010. As Novas Regras para Apropriação e Transferência do Crédito Acumulado do Imposto

Seminário Fiesp 13/10/2010 As Novas Regras para Apropriação e Transferência do Crédito Acumulado do Imposto Álvaro Gonzales/Alessandra Takiuchi Supervisão de Fiscalização do Crédito Acumulado Hipóteses

Seminário Fiesp 13/10/2010 As Novas Regras para Apropriação e Transferência do Crédito Acumulado do Imposto Álvaro Gonzales/Alessandra Takiuchi Supervisão de Fiscalização do Crédito Acumulado Hipóteses

Desoneração Tributária de Negócios: eficiência na redução de custos. Edelcio Smargiassi

Desoneração Tributária de Negócios: eficiência na redução de custos Edelcio Smargiassi edelciosmargiassi@gmail.com 1 - A evolução da fiscalização Tributária Antes (década de 80) Conferencia manual Repressiva

Desoneração Tributária de Negócios: eficiência na redução de custos Edelcio Smargiassi edelciosmargiassi@gmail.com 1 - A evolução da fiscalização Tributária Antes (década de 80) Conferencia manual Repressiva

Decreto nº 37, de 29 de dezembro de D E C R E T A:

Decreto nº 37, de 29 de dezembro de 2017. Regulamenta o art. 104 da Lei Complementar nº 7, de 30 de dezembro de 2002, e dá outras providências O Prefeito do Município de Imbuia, Estado de Santa Catarina,

Decreto nº 37, de 29 de dezembro de 2017. Regulamenta o art. 104 da Lei Complementar nº 7, de 30 de dezembro de 2002, e dá outras providências O Prefeito do Município de Imbuia, Estado de Santa Catarina,

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011

DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011 CONSOLIDADO ALTERADO PELO DECRETO: 16753 DOE Nº 1977, de 17.05.12 Dispõe sobre a exclusão do Simples Nacional.

DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011 CONSOLIDADO ALTERADO PELO DECRETO: 16753 DOE Nº 1977, de 17.05.12 Dispõe sobre a exclusão do Simples Nacional.

Sua empresa está preparada?

Sua empresa está preparada? Tenho todas as informações solicitadas? Quando entra em vigor? Que áreas serão impactadas? Quem são os donos das informações? As informações serão cruzadas? É só folha de pagamento?

Sua empresa está preparada? Tenho todas as informações solicitadas? Quando entra em vigor? Que áreas serão impactadas? Quem são os donos das informações? As informações serão cruzadas? É só folha de pagamento?

PREFEITURA MUNICIPAL DE PAULO AFONSO ESTADO DA BAHIA

Lei n o. 1154 de 22 de maio 2009. Concede Anistia, Remissão e Redução nos pagamentos de Débitos Fiscais nos prazos e condições que menciona. O PREFEITO MUNICIPAL DE PAULO AFONSO aprovou e ou sanciono a

Lei n o. 1154 de 22 de maio 2009. Concede Anistia, Remissão e Redução nos pagamentos de Débitos Fiscais nos prazos e condições que menciona. O PREFEITO MUNICIPAL DE PAULO AFONSO aprovou e ou sanciono a

PLANO DE REGULARIZAÇÃO DE CRÉDITOS TRIBUTÁRIOS NOVO REGULARIZE. Núcleo do Crédito / SRE Secretaria de Estado de Fazenda

PLANO DE REGULARIZAÇÃO DE CRÉDITOS TRIBUTÁRIOS NOVO REGULARIZE Núcleo do Crédito / SRE Secretaria de Estado de Fazenda LEGISLAÇÃO Lei nº 22549/2017 Institui o Plano de Regularização Decreto Nº 47210/2017

PLANO DE REGULARIZAÇÃO DE CRÉDITOS TRIBUTÁRIOS NOVO REGULARIZE Núcleo do Crédito / SRE Secretaria de Estado de Fazenda LEGISLAÇÃO Lei nº 22549/2017 Institui o Plano de Regularização Decreto Nº 47210/2017

Gestão tributária na Era SPED reflexos para empresas e profissionais de contabilidade

Gestão tributária na Era SPED reflexos para empresas e profissionais de contabilidade Prof. Dr. Jorge de Souza Bispo Auditor RFB Juliano Rezende Gama Contadora Renata Santana Santos 1. Introdução Agenda

Gestão tributária na Era SPED reflexos para empresas e profissionais de contabilidade Prof. Dr. Jorge de Souza Bispo Auditor RFB Juliano Rezende Gama Contadora Renata Santana Santos 1. Introdução Agenda

O PREFEITO MUNICIPAL DE LAURO DE FREITAS, Estado da Bahia, no uso de suas atribuições legais, DECRETA: CAPÍTULO I DAS DISPOSIÇÕES GERAIS

DECRETO N o 3.594 DE 14 DE JANEIRO DE 2013. Regulamenta o art. 5 da Lei Municipal 618, de 16 de maio de 1990, na forma que indica e dá outras providências. O PREFEITO MUNICIPAL DE LAURO DE FREITAS, Estado

DECRETO N o 3.594 DE 14 DE JANEIRO DE 2013. Regulamenta o art. 5 da Lei Municipal 618, de 16 de maio de 1990, na forma que indica e dá outras providências. O PREFEITO MUNICIPAL DE LAURO DE FREITAS, Estado

Como acessar as informações para Autorregularização?

OBJETIVO Oferecer aos contribuintes do Estado de Alagoas a possibilidade de corrigir as divergências de informações detectadas através do cruzamento de informações realizado pela SEFAZ/AL. Como acessar

OBJETIVO Oferecer aos contribuintes do Estado de Alagoas a possibilidade de corrigir as divergências de informações detectadas através do cruzamento de informações realizado pela SEFAZ/AL. Como acessar

SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Passo Fundo (RS), 12jul19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Passo Fundo (RS), 12jul19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais

DECRETO MUNICIPAL Nº. 122, de 27 de Abril de 2018.

DECRETO MUNICIPAL Nº. 122, de 27 de Abril de 18. Dispõe sobre a regulamentação da Gratificação de Produção e da Participação no Produto da Arrecadação Fiscal prevista nos Arts. 77 e 78 da Lei 655/06. O

DECRETO MUNICIPAL Nº. 122, de 27 de Abril de 18. Dispõe sobre a regulamentação da Gratificação de Produção e da Participação no Produto da Arrecadação Fiscal prevista nos Arts. 77 e 78 da Lei 655/06. O

Estratégias para reduzir custos fiscais Estaduais e Federais de sua empresa

Encontro Jurídico Tributário Estratégias para reduzir custos fiscais Estaduais e Federais de sua empresa Novembro / 2016 Qual é o caminho para reduzir a carga tributária de sua empresa? Planejamento e

Encontro Jurídico Tributário Estratégias para reduzir custos fiscais Estaduais e Federais de sua empresa Novembro / 2016 Qual é o caminho para reduzir a carga tributária de sua empresa? Planejamento e

RESOLUÇÃO CONJUNTA SF/PGE N 003, DE 23 DE NOVEMBRO DE 2018 (DOE de )

") RESOLUÇÃO CONJUNTA SF/PGE N 003, DE 23 DE NOVEMBRO DE 2018 (DOE de 24.11.2018) Dispõe sobre o parcelamento de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias

RESOLUÇÃO CONJUNTA SF/PGE N 003, DE 23 DE NOVEMBRO DE 2018 (DOE de 24.11.2018) Dispõe sobre o parcelamento de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Validação da NF-e no envio. para a SEFAZ/SRF

NOVOS DESAFIOS: Validação da NF-e no envio para a SEFAZ/SRF 1 RBLA-LEG 13/11/2006 Reservados todos os direitos de propriedade intelectual, incluídos os de patentes, de uso, cópia e reprodução, em favor

NOVOS DESAFIOS: Validação da NF-e no envio para a SEFAZ/SRF 1 RBLA-LEG 13/11/2006 Reservados todos os direitos de propriedade intelectual, incluídos os de patentes, de uso, cópia e reprodução, em favor

Prefeitura Municipal de Palmeira dos Índios publica:

Prefeitura Municipal de 1 Ano VI Nº 2031 Prefeitura Municipal de publica: Decreto N.º 2.021, de 03 de setembro de 2018 - Institui os Modelos de Declaração Eletrônica de Serviços das Instituições Financeiras

Prefeitura Municipal de 1 Ano VI Nº 2031 Prefeitura Municipal de publica: Decreto N.º 2.021, de 03 de setembro de 2018 - Institui os Modelos de Declaração Eletrônica de Serviços das Instituições Financeiras

AS 10 MEDIDAS PARA AUMENTAR A ARRECADAÇÃO SEM AUMENTAR A CARGA TRIBUTÁRIA (SEM AUMENTO DE IMPOSTOS)

") AS 10 MEDIDAS PARA AUMENTAR A ARRECADAÇÃO SEM AUMENTAR A CARGA TRIBUTÁRIA (SEM AUMENTO DE IMPOSTOS) Diretoria de Assuntos Jurídicos do Sindifiscal Palmas-TO, dezembro de 2018 Diretoria Executiva Presidente

AS 10 MEDIDAS PARA AUMENTAR A ARRECADAÇÃO SEM AUMENTAR A CARGA TRIBUTÁRIA (SEM AUMENTO DE IMPOSTOS) Diretoria de Assuntos Jurídicos do Sindifiscal Palmas-TO, dezembro de 2018 Diretoria Executiva Presidente

Prefeitura Municipal de Jaboticabal

DECRETO Nº 4.986, DE 19 DE JULHO DE 2.007, com as alterações do Decreto Nº 5.027, DE 25 DE OUTUBRO DE 2007. Disposições relativas às Declarações Eletrônicas de serviços prestados e tomados CAPÍTULO IV

DECRETO Nº 4.986, DE 19 DE JULHO DE 2.007, com as alterações do Decreto Nº 5.027, DE 25 DE OUTUBRO DE 2007. Disposições relativas às Declarações Eletrônicas de serviços prestados e tomados CAPÍTULO IV

Prefeitura Municipal de Buritirama publica:

Prefeitura Municipal de 1 Ano IX Nº 578 Prefeitura Municipal de publica: Decreto Nº 035/2018 - Ficam regulamentados os procedimentos para escrituração fiscal e recolhimento de tributos municipais de forma

Prefeitura Municipal de 1 Ano IX Nº 578 Prefeitura Municipal de publica: Decreto Nº 035/2018 - Ficam regulamentados os procedimentos para escrituração fiscal e recolhimento de tributos municipais de forma

FIEMG. Tributos Estaduais e Municipais. Marcelo Jabour Rios

FIEMG Tributos Estaduais e Municipais Marcelo Jabour Rios CRISE FINANCEIRA = NECESSIDADE DE PLANEJAMENTO TRIBUTÁRIO Elisão Fiscal x Evasão Fiscal As principais fraudes utilizadas na redução de tributos

FIEMG Tributos Estaduais e Municipais Marcelo Jabour Rios CRISE FINANCEIRA = NECESSIDADE DE PLANEJAMENTO TRIBUTÁRIO Elisão Fiscal x Evasão Fiscal As principais fraudes utilizadas na redução de tributos

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CO N TEXTUA LIZA ÇÃ O DO UTO R, PA PA I TIN HA A LG UM A S CA SA S EM SEU N O M E. NUN CA PAG O U IPTU E AG O RA ELE M O RREU.

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CO N TEXTUA LIZA ÇÃ O DO UTO R, PA PA I TIN HA A LG UM A S CA SA S EM SEU N O M E. NUN CA PAG O U IPTU E AG O RA ELE M O RREU.

SICONV CE CADASTRO GERAL DE PARCEIROS

CADASTRO GERAL DE PARCEIROS AGENDA 1. Contextualização 2. SICONV-Ceará: Ferramenta de Suporte ao Processo de Transferência de Recursos Financeiros 1. Contextualização 1.1 Projeto de Controle Interno Preventivo

CADASTRO GERAL DE PARCEIROS AGENDA 1. Contextualização 2. SICONV-Ceará: Ferramenta de Suporte ao Processo de Transferência de Recursos Financeiros 1. Contextualização 1.1 Projeto de Controle Interno Preventivo

Decreto nº 2.821/14 de 1º de dezembro de Regulamenta Nota Fiscal Eletrônica de Serviços

itaporanga.sp.gov.br http://www.itaporanga.sp.gov.br/novoportal/decretos/1800-decreto-nº-2-821-14-de-1º-de-dezembro-de-2014-regulamenta-nota-fiscaleletrônica-de-serviços.html Decreto nº 2.821/14 de 1º

itaporanga.sp.gov.br http://www.itaporanga.sp.gov.br/novoportal/decretos/1800-decreto-nº-2-821-14-de-1º-de-dezembro-de-2014-regulamenta-nota-fiscaleletrônica-de-serviços.html Decreto nº 2.821/14 de 1º

EMPREENDEDOR INDIVIDUAL

EMPREENDEDOR INDIVIDUAL 1 Oportunidade de regularização para os empreendedores individuais, desde a vendedora de cosméticos, da carrocinha de cachorro-quente ao pipoqueiro. 2 Receita Bruta de até R$ 36

EMPREENDEDOR INDIVIDUAL 1 Oportunidade de regularização para os empreendedores individuais, desde a vendedora de cosméticos, da carrocinha de cachorro-quente ao pipoqueiro. 2 Receita Bruta de até R$ 36

DECRETO N.º 2.231/17 De 10 de março de 2017.

DECRETO N.º 2.231/17 De 10 de março de 2017. Regulamenta a Nota Fiscal de Serviços Eletrônicos (NFS-e) e a Declaração Eletrônica de Serviços das Instituições Financeiras (DES-IF), nos termos em que especifica.

DECRETO N.º 2.231/17 De 10 de março de 2017. Regulamenta a Nota Fiscal de Serviços Eletrônicos (NFS-e) e a Declaração Eletrônica de Serviços das Instituições Financeiras (DES-IF), nos termos em que especifica.

IOB SPED. José Adriano IOB Soluções

IOB SPED José Adriano IOB Soluções O Negócio da IOB Produtos de Informação Conhecimento Capacitação Consultoria Clientes Cursos Gestão de Riscos Compliance Produtividade Soluções Ferramentas Os Processos

IOB SPED José Adriano IOB Soluções O Negócio da IOB Produtos de Informação Conhecimento Capacitação Consultoria Clientes Cursos Gestão de Riscos Compliance Produtividade Soluções Ferramentas Os Processos

PROFESSOR VILSON CORTEZ.

PROFESSOR VILSON CORTEZ www.soslegislacao.com.br @professorvilsoncortez contato@soslegislacao.com.br Foi divulgado no Sistema de Gerenciamento de Conteúdo do Estado de Goiás, o projeto básico do novo Concurso

PROFESSOR VILSON CORTEZ www.soslegislacao.com.br @professorvilsoncortez contato@soslegislacao.com.br Foi divulgado no Sistema de Gerenciamento de Conteúdo do Estado de Goiás, o projeto básico do novo Concurso

Clipping Legis. Publicação de legislação e jurisprudência fiscal. Nº 217 Conteúdo - Atos publicados em abril de 2018 Divulgação em maio/2018

www.pwc.com.br SISCOSERV - Multas por informações inexatas, incompletas ou omitidas - Conceito do valor das transações comerciais ou operações financeiras - IN RFB nº 1.803/2018 STJ - PIS/COFINS - Conceito

www.pwc.com.br SISCOSERV - Multas por informações inexatas, incompletas ou omitidas - Conceito do valor das transações comerciais ou operações financeiras - IN RFB nº 1.803/2018 STJ - PIS/COFINS - Conceito

DECRETO N 6003, de 02 de fevereiro de 2017.

DECRETO N 6003, de 02 de fevereiro de 2017. REGULAMENTA O ARTIGO 303 DA LEI COMPLEMENTAR Nº110, DE 17 DE DEZEMBRO DE 2003, QUE ESTABELECEU O CÓDIGO TRIBUTÁRIO MUNICIPAL. O Prefeito do Município de Rio

DECRETO N 6003, de 02 de fevereiro de 2017. REGULAMENTA O ARTIGO 303 DA LEI COMPLEMENTAR Nº110, DE 17 DE DEZEMBRO DE 2003, QUE ESTABELECEU O CÓDIGO TRIBUTÁRIO MUNICIPAL. O Prefeito do Município de Rio

ANEXO ÚNICO DA RESOLUÇÃO ATRICON 08/2014 DIRETRIZES DE CONTROLE EXTERNO ATRICON 3206/2014:

ANEXO ÚNICO DA RESOLUÇÃO ATRICON 08/2014 DIRETRIZES DE CONTROLE EXTERNO ATRICON 3206/2014: OS TRIBUNAIS DE CONTAS DO BRASIL E O CONTROLE DO CUMPRIMENTO DO ART. 5º DA LEI 8.666/93: ORDEM NOS PAGAMENTOS

ANEXO ÚNICO DA RESOLUÇÃO ATRICON 08/2014 DIRETRIZES DE CONTROLE EXTERNO ATRICON 3206/2014: OS TRIBUNAIS DE CONTAS DO BRASIL E O CONTROLE DO CUMPRIMENTO DO ART. 5º DA LEI 8.666/93: ORDEM NOS PAGAMENTOS

(Redação do Subanexo X dada pelo Decreto Nº DE 26/09/2014): SUBANEXO X - DAS OPERAÇÕES COM ENERGIA ELÉTRICA TRANSACIONADAS NO ÂMBITO DO MERCADO

: SUBANEXO X - DAS OPERAÇÕES COM ENERGIA ELÉTRICA TRANSACIONADAS NO ÂMBITO DO MERCADO") (Redação do Subanexo X dada pelo Decreto Nº 14049 DE 26/09/2014): SUBANEXO X - DAS OPERAÇÕES COM ENERGIA ELÉTRICA TRANSACIONADAS NO ÂMBITO DO MERCADO ATACADISTA DE ENERGIA (MAE) (Conv. ICMS 15/2007) CAPÍTULO

(Redação do Subanexo X dada pelo Decreto Nº 14049 DE 26/09/2014): SUBANEXO X - DAS OPERAÇÕES COM ENERGIA ELÉTRICA TRANSACIONADAS NO ÂMBITO DO MERCADO ATACADISTA DE ENERGIA (MAE) (Conv. ICMS 15/2007) CAPÍTULO

INSTRUÇÕES GERADAPI SECRETARIA DE ESTADO DE FAZENDA DE MINAS GERAIS FORMATO DO ARQUIVO A SER IMPORTADO PELO DAPISEF VERSÃO

2014 INSTRUÇÕES GERADAPI SECRETARIA DE ESTADO DE FAZENDA DE MINAS GERAIS FORMATO DO ARQUIVO A SER IMPORTADO PELO DAPISEF VERSÃO 8.00.00 SUMÁRIO INSTRUÇÕES:... 2 ESTRUTURA DO ARQUIVO... 3 Linha Tipo 00

2014 INSTRUÇÕES GERADAPI SECRETARIA DE ESTADO DE FAZENDA DE MINAS GERAIS FORMATO DO ARQUIVO A SER IMPORTADO PELO DAPISEF VERSÃO 8.00.00 SUMÁRIO INSTRUÇÕES:... 2 ESTRUTURA DO ARQUIVO... 3 Linha Tipo 00

INTRODUÇÃO OBJETIVO. Facilitar o cumprimento das obrigações fiscais pelo contribuinte do ICMS.

REGIME ESPECIAL INTRODUÇÃO OBJETIVO Facilitar o cumprimento das obrigações fiscais pelo contribuinte do ICMS. Ex.: emissão de notas fiscais, recolhimento ICMS ST, ICMS Importação; É importante salientar

REGIME ESPECIAL INTRODUÇÃO OBJETIVO Facilitar o cumprimento das obrigações fiscais pelo contribuinte do ICMS. Ex.: emissão de notas fiscais, recolhimento ICMS ST, ICMS Importação; É importante salientar

Plano de Regularização de Créditos Tributários NOVO REGULARIZE. Superintendência Regional da Fazenda em Varginha Secretaria de Estado de Fazenda

Plano de Regularização de Créditos Tributários NOVO REGULARIZE Superintendência Regional da Fazenda em Varginha Secretaria de Estado de Fazenda LEGISLAÇÃO Lei nº 22.549/2017 Institui o Plano de Regularização

Plano de Regularização de Créditos Tributários NOVO REGULARIZE Superintendência Regional da Fazenda em Varginha Secretaria de Estado de Fazenda LEGISLAÇÃO Lei nº 22.549/2017 Institui o Plano de Regularização

Procedimento para a Comunicação de Irregularidades Canal de ética

Procedimento para a Comunicação de Irregularidades Canal de ética 1. INTRODUÇÃO A CLIMEX Controlo de Ambiente, S.A. (doravante designada CLIMEX) baseia o exercício da sua atividade em princípios de lealdade,

Procedimento para a Comunicação de Irregularidades Canal de ética 1. INTRODUÇÃO A CLIMEX Controlo de Ambiente, S.A. (doravante designada CLIMEX) baseia o exercício da sua atividade em princípios de lealdade,

Reunião de Conformidade Tributária

Delegacia da Receita Federal do Brasil em Santa Maria/RS Reunião de Conformidade Tributária Planejamento Estratégico da RFB Portaria RFB 1.265/2015 Cobrança Especial Cobrança realizada de forma prioritária,

Delegacia da Receita Federal do Brasil em Santa Maria/RS Reunião de Conformidade Tributária Planejamento Estratégico da RFB Portaria RFB 1.265/2015 Cobrança Especial Cobrança realizada de forma prioritária,

Parecer Consultoria Tributária Segmentos Nota Fiscal Transferência ICMS em MG

Nota 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências...

Nota 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências...

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SISTEMA TRIBUTÁRIO NACIONAL E GUERRA FISCAL FEBRAFITE

SISTEMA TRIBUTÁRIO NACIONAL E GUERRA FISCAL FEBRAFITE OSVALDO SANTOS DE CARVALHO Secretaria da Fazenda de São Paulo 20 de junho de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES FEDERATIVOS

SISTEMA TRIBUTÁRIO NACIONAL E GUERRA FISCAL FEBRAFITE OSVALDO SANTOS DE CARVALHO Secretaria da Fazenda de São Paulo 20 de junho de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES FEDERATIVOS

Página 2 de 7 c.10) o valor das deduções previstas pela legislação; c.11) o valor do imposto a recolher ou o do saldo credor a transportar para o perí

o valor das deduções previstas pela legislação; c.11) o valor do imposto a recolher ou o do saldo credor a transportar para o perí") Página 1 de 7 Em face da publicação da Portaria CAT nº 115, de 09.09.2008 - DOE SP de 10.09.2008, este tópico foi atualizado. ICMS/SP - Centralização da apuração e do recolhimento do imposto Resumo: Este

Página 1 de 7 Em face da publicação da Portaria CAT nº 115, de 09.09.2008 - DOE SP de 10.09.2008, este tópico foi atualizado. ICMS/SP - Centralização da apuração e do recolhimento do imposto Resumo: Este

Distrito Federal > Setembro/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

Simplicidade para o dia-a-dia das Empresas

Simplicidade para o dia-a-dia das Empresas A ASIS é uma empresa especializada em consultoria e software voltados para o SPED e os desafios das áreas fiscal, contábil e trabalhista-previdenciária. Tecnologia

Simplicidade para o dia-a-dia das Empresas A ASIS é uma empresa especializada em consultoria e software voltados para o SPED e os desafios das áreas fiscal, contábil e trabalhista-previdenciária. Tecnologia

Personal E RP. Módulo Fiscal. Personal Soft Informática Ltda Me. Celular: (19) Consultor: Edcarlos Ferraz dos Reis.

Consultor: Edcarlos Ferraz dos Reis.") Personal Soft Informática Ltda Me Personal E RP Módulo Fiscal Consultor: Edcarlos Ferraz dos Reis Celular: (19) 8133-0809 edcarlos@personalsoft.com.br (19) 3471-0001 Figura 1 Introdução Classificações

Personal Soft Informática Ltda Me Personal E RP Módulo Fiscal Consultor: Edcarlos Ferraz dos Reis Celular: (19) 8133-0809 edcarlos@personalsoft.com.br (19) 3471-0001 Figura 1 Introdução Classificações

Orientações Consultoria de Segmentos Modelo da NFA-e - Nota Fiscal Avulsa Eletrônica para escrituração na EFD - ICMS-IPI

Modelo da NFA-e - Nota Fiscal Avulsa Eletrônica para escrituração na EFD - ICMS-IPI 24/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Modelo da NFA-e - Nota Fiscal Avulsa Eletrônica para escrituração na EFD - ICMS-IPI 24/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

MP 685: Declaração de Planejamento Tributário 27 / 08 / Hermano A. C. Notaroberto Barbosa

MP 685: Declaração de Planejamento Tributário 27 / 08 / 2015 Hermano A. C. Notaroberto Barbosa 1 MP 685: Declaração de Planejamento Tributário DPLAT Nova obrigação de informar à RFB, até 30/09, negócios

MP 685: Declaração de Planejamento Tributário 27 / 08 / 2015 Hermano A. C. Notaroberto Barbosa 1 MP 685: Declaração de Planejamento Tributário DPLAT Nova obrigação de informar à RFB, até 30/09, negócios

SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Santa Maria-RS, 14jun19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais ICMS-ST

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Santa Maria-RS, 14jun19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais ICMS-ST

A Importância da Integração Fiscal para os Municípios. CAIO MEGALE Vice Presidente da ABRASF Secretário Municipal da Fazenda de SP

A Importância da Integração Fiscal para os Municípios CAIO MEGALE Vice Presidente da ABRASF Secretário Municipal da Fazenda de SP Quais os benefícios para quem emite NFS-e? Redução de custos de impressão

A Importância da Integração Fiscal para os Municípios CAIO MEGALE Vice Presidente da ABRASF Secretário Municipal da Fazenda de SP Quais os benefícios para quem emite NFS-e? Redução de custos de impressão

SIMPLES NACIONAL. Questões estaduais. Roberta Zanatta Martignago. Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN

SIMPLES NACIONAL Questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional no RS 2 3 4 Obrigações acessórias Exclusão

SIMPLES NACIONAL Questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional no RS 2 3 4 Obrigações acessórias Exclusão

CALENDÁRIO DE OBRIGAÇÕES JULHO/2017

Tempo real (Primeiro dia útil subsequente à data do registro contábil) CALENDÁRIO DE OBRIGAÇÕES JULHO/2017 Prazo Obrigação Histórico Disposição Legal Liberar informações sobre a execução orçamentária e

Tempo real (Primeiro dia útil subsequente à data do registro contábil) CALENDÁRIO DE OBRIGAÇÕES JULHO/2017 Prazo Obrigação Histórico Disposição Legal Liberar informações sobre a execução orçamentária e

Presencial. Praça Monsenhor Tobias nº Centro - Riacho de Santana - BA

PODER EXECUTIVO BAHIA Presencial Telefone Horário Praça Monsenhor Tobias nº 321 - Centro - Riacho de Santana - BA (77) 3457-2121 Segunda a sexta-feira, das 07:00 às 12:00 das 14:00 às 17:00 horas. 2 RESUMO

PODER EXECUTIVO BAHIA Presencial Telefone Horário Praça Monsenhor Tobias nº 321 - Centro - Riacho de Santana - BA (77) 3457-2121 Segunda a sexta-feira, das 07:00 às 12:00 das 14:00 às 17:00 horas. 2 RESUMO

O Prefeito de Ituiutaba, no uso de suas atribuições, de conformidade com a legislação em vigor e,

DECRETO N. 5.281 - DE 26 DE JUNHO DE 2.003 Regulamenta a Lei Complementar n 1/90, dispondo so bre as Notas Fiscais de Serviços padronizadas, disciplinando a sua distribuição, fixando o prazo de recolhimento

DECRETO N. 5.281 - DE 26 DE JUNHO DE 2.003 Regulamenta a Lei Complementar n 1/90, dispondo so bre as Notas Fiscais de Serviços padronizadas, disciplinando a sua distribuição, fixando o prazo de recolhimento

LEI Nº DE 22 DE DEZEMBRO DE A Câmara Municipal de Tiradentes aprovou e eu, Prefeito Municipal, sanciono a seguinte lei: CAPÍTULO I

LEI Nº 2.493 DE 22 DE DEZEMBRO DE 2009. Institui a Lei Municipal relativa ao Empreendedor Individual e dá outras providências A Câmara Municipal de Tiradentes aprovou e eu, Prefeito Municipal, sanciono

LEI Nº 2.493 DE 22 DE DEZEMBRO DE 2009. Institui a Lei Municipal relativa ao Empreendedor Individual e dá outras providências A Câmara Municipal de Tiradentes aprovou e eu, Prefeito Municipal, sanciono

SISTEMAS DE MODERNIZAÇÃO TRIBUTÁRIA, INCREMENTO DE TRIBUTOS E REPASSES CONSTITUCIONAIS (IPM-ICMS)

") SISTEMAS DE MODERNIZAÇÃO TRIBUTÁRIA, INCREMENTO DE TRIBUTOS E REPASSES CONSTITUCIONAIS (IPM-ICMS) SysDeclan-IPM. É um sistema que permite a Identificação e Análise dos Valores Adicionados e ICMS Verde,

SISTEMAS DE MODERNIZAÇÃO TRIBUTÁRIA, INCREMENTO DE TRIBUTOS E REPASSES CONSTITUCIONAIS (IPM-ICMS) SysDeclan-IPM. É um sistema que permite a Identificação e Análise dos Valores Adicionados e ICMS Verde,

Simples. Nacional. análises e cruzamentos que você não pode deixar de fazer. Data de produção deste conteúdo: setembro/2018

Simples Nacional análises e cruzamentos que você não pode deixar de fazer Data de produção deste conteúdo: setembro/2018 ÍNDICE 1 2 3 Conheça o seu próprio negócio Quais penalidades sua empresa está sujeita

Simples Nacional análises e cruzamentos que você não pode deixar de fazer Data de produção deste conteúdo: setembro/2018 ÍNDICE 1 2 3 Conheça o seu próprio negócio Quais penalidades sua empresa está sujeita

RECEITA RUMO À RECEITA DIGITAL. Ricardo Neves Pereira. Auditor-Fiscal da Receita Estadual Subsecretário da Receita Estadual

RECEITA 2030 RUMO À RECEITA DIGITAL Ricardo Neves Pereira Auditor-Fiscal da Receita Estadual Subsecretário da Receita Estadual Dispõe sobre iniciativas para otimização e eficiência das receitas do Poder

RECEITA 2030 RUMO À RECEITA DIGITAL Ricardo Neves Pereira Auditor-Fiscal da Receita Estadual Subsecretário da Receita Estadual Dispõe sobre iniciativas para otimização e eficiência das receitas do Poder

Bem-vindos! Leonel Siqueira Gerente de Conteúdo Regulatório. Eric Carvalho Gerente de Desenvolvimento

Bem-vindos! Leonel Siqueira Gerente de Conteúdo Regulatório Eric Carvalho Gerente de Desenvolvimento Sobre nós Nossas soluções respondem com inteligência às necessidades do complexo cenário fiscal brasileiro,

Bem-vindos! Leonel Siqueira Gerente de Conteúdo Regulatório Eric Carvalho Gerente de Desenvolvimento Sobre nós Nossas soluções respondem com inteligência às necessidades do complexo cenário fiscal brasileiro,

Sumário. O que é NFSe?...4

PESSOA FÍSICA 1 Sumário O que é NFSe?...4 Benefícios...4 Benefícios para o Prestador de Serviços...4 Benefícios para o Tomador de Serviços Pessoa Jurídica...5 Benefícios para o Tomador de Serviços Pessoa

PESSOA FÍSICA 1 Sumário O que é NFSe?...4 Benefícios...4 Benefícios para o Prestador de Serviços...4 Benefícios para o Tomador de Serviços Pessoa Jurídica...5 Benefícios para o Tomador de Serviços Pessoa

Prefeitura Municipal de Ibotirama publica:

1 Ano Nº 2701 Prefeitura Municipal de publica: Decreto Nº046/2018, de 0-Fica nomeada a senhora Ailane de Queiroz Romeiro para o cargo de Coordenador de Educação Especial. Decreto Nº047/2018, de 0-Regulamenta

1 Ano Nº 2701 Prefeitura Municipal de publica: Decreto Nº046/2018, de 0-Fica nomeada a senhora Ailane de Queiroz Romeiro para o cargo de Coordenador de Educação Especial. Decreto Nº047/2018, de 0-Regulamenta

A PREFEITA MUNICIPAL DE MARAGOJIPE, ESTADO DA BAHIA, no uso de suas atribuições legais;

DECRETO Nº108/2014, DE 06 DE MARÇO DE 2014. Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS-e) no Município de Maragojipe - Bahia e dá outras providências. A PREFEITA MUNICIPAL DE MARAGOJIPE, ESTADO

DECRETO Nº108/2014, DE 06 DE MARÇO DE 2014. Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS-e) no Município de Maragojipe - Bahia e dá outras providências. A PREFEITA MUNICIPAL DE MARAGOJIPE, ESTADO

NOTA FISCAL DE SERVIÇOS ELETRÔNICA TUTORIAL DE USO DA FERRAMENTA

NOTA FISCAL DE SERVIÇOS ELETRÔNICA TUTORIAL DE USO DA FERRAMENTA Sumário 1. RESUMO... 3 2. Nota Fiscal de Serviços eletrônica (NFS-e)... 4 2.1 Legislação... 4 2.2 Benefícios para o Tomador... 4 2.3 Benefícios

NOTA FISCAL DE SERVIÇOS ELETRÔNICA TUTORIAL DE USO DA FERRAMENTA Sumário 1. RESUMO... 3 2. Nota Fiscal de Serviços eletrônica (NFS-e)... 4 2.1 Legislação... 4 2.2 Benefícios para o Tomador... 4 2.3 Benefícios

Folha de pagamento Soluções para a excelência de seus processos

Folha de pagamento Soluções para a excelência de seus processos Desafios e respostas para um ambiente regulatório complexo Atualmente, as empresas enfrentam um cenário de negócios em constante evolução,

Folha de pagamento Soluções para a excelência de seus processos Desafios e respostas para um ambiente regulatório complexo Atualmente, as empresas enfrentam um cenário de negócios em constante evolução,

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

MANUAL DE RISCO OPERACIONAL TERRA NOVA GESTÃO E ADMINISTRAÇÃO DE NEGOCIOS LTDA.

MANUAL DE RISCO OPERACIONAL TERRA NOVA GESTÃO E ADMINISTRAÇÃO DE NEGOCIOS LTDA. 1 Sumário Introdução...3 Definições...3 Gerenciamento de Risco...3 Apoio ao Gerenciamento...4 Escopo de Atuação de Risco...4

MANUAL DE RISCO OPERACIONAL TERRA NOVA GESTÃO E ADMINISTRAÇÃO DE NEGOCIOS LTDA. 1 Sumário Introdução...3 Definições...3 Gerenciamento de Risco...3 Apoio ao Gerenciamento...4 Escopo de Atuação de Risco...4

O PREFEITO MUNICIPAL DE GUAPIMIRIM, Estado do Rio de Janeiro, no uso de suas atribuições legais,

Decreto N 1041 de 14 de maio de 2014 EMENTA: REGULAMENTA A DECLARAÇÃO ELETRÔNICA DO IMPOSTO SOBRE SERVIÇOS - DEISS, INSTITUÍDA PELO ART. 01 DA LEI MUNICIPAL N 812 de 12 de maio de 2014. O PREFEITO MUNICIPAL

Decreto N 1041 de 14 de maio de 2014 EMENTA: REGULAMENTA A DECLARAÇÃO ELETRÔNICA DO IMPOSTO SOBRE SERVIÇOS - DEISS, INSTITUÍDA PELO ART. 01 DA LEI MUNICIPAL N 812 de 12 de maio de 2014. O PREFEITO MUNICIPAL

Padrões de Governança Corporativa Companhia Capital de Seguros

Padrões de Governança Corporativa Companhia Capital de Seguros Campinas, 06 de setembro de 2013 Documento de circulação restrita. Sócios Conselho de Administração Gestão Auditoria Conselho Fiscal Apresentação

Padrões de Governança Corporativa Companhia Capital de Seguros Campinas, 06 de setembro de 2013 Documento de circulação restrita. Sócios Conselho de Administração Gestão Auditoria Conselho Fiscal Apresentação

Prefeitura Municipal de Santa Brígida publica:

Prefeitura Municipal de Santa Brígida 1 Quarta-feira Ano Nº 1497 Prefeitura Municipal de Santa Brígida publica: Decreto Municipal Nº277/2018, de 02 de janeiro de 2018-Estabelece o calendário fiscal para

Prefeitura Municipal de Santa Brígida 1 Quarta-feira Ano Nº 1497 Prefeitura Municipal de Santa Brígida publica: Decreto Municipal Nº277/2018, de 02 de janeiro de 2018-Estabelece o calendário fiscal para

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

Autorregularização. Subsecretaria da Receita Estadual Superintendência de Fiscalização

Autorregularização Subsecretaria da Receita Estadual Superintendência de Fiscalização Módulo Autorregularização - Conceito e objetivo O Módulo Autorregularização do SIARE foi criado como uma ferramenta

Autorregularização Subsecretaria da Receita Estadual Superintendência de Fiscalização Módulo Autorregularização - Conceito e objetivo O Módulo Autorregularização do SIARE foi criado como uma ferramenta

SPED na Prá*ca. Caso Verdemar. Carlos Furia*

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

Prefeitura Municipal de Cocos BA Rua Presidente Juscelino, 115, Centro Cocos BA Cep Fone/Fax (77) CNPJ:

CNPJ:") 52 - Ano V - Nº 234 LEI Nº 648, DE 10 DE DEZEMBRO DE 2013. Institui a Nota Fiscal Eletrônica de Serviços e dispõe sobre a Declaração Mensal do Imposto sobre a Prestação de Serviços de Qualquer Natureza.

52 - Ano V - Nº 234 LEI Nº 648, DE 10 DE DEZEMBRO DE 2013. Institui a Nota Fiscal Eletrônica de Serviços e dispõe sobre a Declaração Mensal do Imposto sobre a Prestação de Serviços de Qualquer Natureza.

FORMULÁRIO DE CONTEXTUALIZAÇÃO DO PROCESSO (MINUTA) SELECIONAR SUJEITOS PASSIVOS PARA FISCALIZAÇÃO

SELECIONAR SUJEITOS PASSIVOS PARA FISCALIZAÇÃO") Contextualização do Processo (MINUTA) FORMULÁRIO DE CONTEXTUALIZAÇÃO DO PROCESSO (MINUTA) 03.02.01.01. SELECIONAR SUJEITOS PASSIVOS PARA FISCALIZAÇÃO Contextualização do Processo (MINUTA) 1. VINCULAÇÃO

Contextualização do Processo (MINUTA) FORMULÁRIO DE CONTEXTUALIZAÇÃO DO PROCESSO (MINUTA) 03.02.01.01. SELECIONAR SUJEITOS PASSIVOS PARA FISCALIZAÇÃO Contextualização do Processo (MINUTA) 1. VINCULAÇÃO

POLÍTICA DE CONTROLES INTERNOS

POLÍTICA DE CONTROLES INTERNOS JUNHO / 2016 SUMÁRIO POLÍTICA DE CONTROLES INTERNOS... Erro! Indicador não definido. 1.1. Objetivo...1 1.2. Abrangência...2 1.3. Princípios...2 1.4. Diretrizes...2 1.5. Responsabilidades...3

POLÍTICA DE CONTROLES INTERNOS JUNHO / 2016 SUMÁRIO POLÍTICA DE CONTROLES INTERNOS... Erro! Indicador não definido. 1.1. Objetivo...1 1.2. Abrangência...2 1.3. Princípios...2 1.4. Diretrizes...2 1.5. Responsabilidades...3

Lançamento Tributário. Pré Aula Prof. Ramiru Louzada

Lançamento Tributário Pré Aula Prof. Ramiru Louzada Lançamento Tributário Art. 123, CTN. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de

Lançamento Tributário Pré Aula Prof. Ramiru Louzada Lançamento Tributário Art. 123, CTN. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de