PLANEJAMENTO FISCAL E GERENCIAL

|

|

|

- Luiza Campelo Bacelar

- 10 Há anos

- Visualizações:

Transcrição

1 PLANEJAMENTO FISCAL E GERENCIAL Palestrante: SONIA SEGATTI Economista e Executiva de Gestão em Contabilidade Rural Nível Fiscal e Gerencial 1

2 A Deus coube criar a vida. Aos agricultores cabe preservar a vida. Os agricultores são como anjos que recebem uma ordem direta de Deus para alimentar a humanidade. Roberto Rodrigues A nós, CONTADORES, cabe o apoio Fiscal/Gerencial aos produtores. 2

3 3

4 4

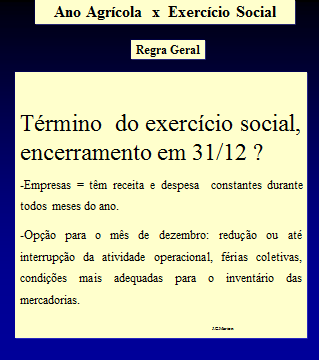

5 Atividade Agrícola - Na atividade agrícola a receita concentra-se, normalmente, durante ou logo após a colheita; - A produção agrícola, essencialmente sazonal, concentra-se em determinado período; - Ao término da colheita e, quase sempre, da comercialização dessa colheita, temos o encerramento do ano agrícola é o período em que se planta, colhe e, normalmente, comercializa a safra agrícola e - Não existe melhor momento para medir o resultado do período, senão logo após a colheita e sua respectiva comercialização. J.C.Marion 5

6 CONTABILIDADE FINANCEIRA FISCAL 6

7 7

8 8

9 9

10 CAIXA ATIVIDADE RURAL IN.SRF.383/04 Serão escriturados os rendimentos recebidos individualmente, em parceria rural ou em condomínio, relativamente à exploração das seguintes atividades: a) criação, recriação ou engorda de animais de qualquer espécie; b) cultura do solo, seja qual for a natureza do produto cultivado; c) apicultura, avicultura, cunicultura, piscicultura, sericicultura, ou quaisquer outras culturas animais inclusive da captura e venda in natura de pescado; d) indústrias extrativas animal e vegetal; 10

11 e) transformação de produtos agrícolas ou pecuários, sem que sejam alteradas a composição e as características do produto in natura (exemplo: transformar grãos em farinha ou farelo; pasteurização e o acondicionamento do leite de produção própria, transformação do leite em queijo, manteiga ou requeijão; produção de suco de laranja acondicionado em embalagem de apresentação; frutas em doces etc.), quando feita pelo próprio agricultor ou criador e seus familiares e empregados, dentro do imóvel rural, com equipamentos e utensílios usualmente empregados nas atividades agropastoris, utilizando exclusivamente matéria-prima produzida na propriedade rural explorada 11

12 P. FÍSICA X P.JURÍDICA Exemplo 1: Faturamento de $ ,00 proveniente da venda de bois para abate, distribuído por todos os meses do ano Descrição P.FÍSICA P.JURÍDICA L.PRESUMIDO % Valor % Valor Cofins - - 3% PIS - - 0,65% Funrural 2,3% * ,85% CSLL - - 1,08% ** I.Renda 4,51% *** ,2% **** Total... 6,81% ,78% * O Funrural na P.Física incide somente na venda do gado para abate ou venda para consumidor final, quando animais de trabalho como eqüinos. ** A CSLL na atividade rural é tributada em 9% sobre a base de cálculo de 12%. *** O I.Renda P.Física é tributado neste caso em 27,5% sobre a base de cálculo de 20%, deduzido a parcela de $ 9.913,83. **** O I.Renda P.Jurídica na atividade rural é tributado em 15% sobre a base de cálculo de 8%. 12

13 COMPARATIVO LUCRO PRESUMIDO X SIMPLES NACIONAL - SEM ISS DESCRIÇÃO LUCRO PRESUMIDO R$ SIMPLES NACIONAL - TABELA ANEXA R$ Faturamento do ano ,00 Faturamento do ano ,00 Lucro presumido - 8% X 15% ,00 Alíquota 12,11% Alíquota de Imposto de Renda - De ,01 a ,00 = 12,11% ,00 15% ,00 Adicional de IR 4.800,00 OBS: O Limite em 2015 é de R$ ,00 Total Imposto de Renda ,00 Há previsão de se dobrar o limite para Contruição Social sobre Lucro Líquido - 12% Faturamento ,00 IR + CSLL ,00 PIS + Cofins ( 0,65% + 3,0%) ,00 TOTAL LUCRO PRESUMIDO = ,00 Funrural - 2,85% ,00 CARGA TRIBUTÁRIA C/ 13 FUNRURAL ,00 Carga Tributária Total ,00

14 Período: 01 de janeiro à 31 de dezembro de 2014 C A I X A G E R A L ATIVIDADE RURAL OUTRAS RENDAS E DESPESAS MÊS VENDAS CUSTOS/INVESTIM DESPESAS ADM. TOTAL DESP SALDO MÊS Outras Entradas Saldo Geral Prejúizo à Compensar...: ,03 JAN 5.849, , ,20 (26.972,82) ,85 FEV 2.624,10 27, ,60 (2.651,60) ( ,45) MAR 4.609, , ,02 (7.912,02) ( ,47) ABR , , , , ,95 ( ,52) MAI 9.233, , ,85 (15.549,85) ( ,37) JUN , ,76 585, , ,00 ( ,37) JUL , , , , ,53 AGO , ,69 40, ,69 ( ,91) ,62 SET , ,82 44, ,32 (58.066,75) (7.026,13) OUT , , ,37 (96.870,37) ( ,50) NOV , , , ,59 (13.953,64) ( ,14) DEZ , , , , ,66 (88.869,48) Saldo: , , , , ,55 - (88.869,48) Apuração do Imposto de Renda RENDIMENTOS TRIBUTÁVEIS: ( - ) DEDUÇÕES: CÁLCULO DO IMPOSTO: Atividade Rural...: (88.869,48) Instrução...: 3.091,35 Total dos Rendimentos...: ,30 Aluguel...: - Dependentes.: 4.313,04 Total das Deduções...: ,44 Médicos/Dentista ,00 Desconto Simplificado...: ,02 Salários ,34 INSS ,08 Base de Cálculo para IR...: ,86 Salários... - Unimed ,97 Alíquota I.R. 27,50% ,49 Pro Labore ,00 Previd.Privada ,00 Parcela a deduzir 9.913,83 PGBL Resgate ,96 Previd.Privada ,00 IR...: ,66 ( - ) IRRF sobre Salário...: 1.936,16 ( - ) IRRF s/resgate PGBL...: ,00 Total...: ,30 Total...: ,44 ( - ) INSS domestica...: 1.159,80 Fonte: Consagro/Digidados - Fone/Fax (18) ( - ) Doação (6%)...: IMPOSTO RENDA A PAGAR 8.135,70 14 PARCELAS ,96

15 CONTABILIDADE GERENCIAL CUSTOS 15

16 INTRODUÇÃO DIAGNÓSTICO DA PROPRIEDADE ORÇAMENTO ANUAL OU PLURIANUAL O PORQUÊ DOS CONTROLES PESSOAS ENVOLVIDAS ANÁLISES J.C.Marion 16

17 SISTEMA DE CUSTOS RESISTÊNCIA DO PESSOAL SENSAÇÃO DE FISCALIZAÇÃO E CONTROLE CORTE PESSOAL MEDO DO CONTROLE E AVERSÃO AO PAPEL ( morel cacarabicol ) BOICOTE COM ATRASOS. ALIADO X CONTRA INFORMAÇÃO ERRADA = DECISÃO ERRADA MOSTRAR O QUE É O SISTEMA E OS BENEFÍCIOS TREINAMENTO APROVEITAMENTO DOS MODELOS ORGANIZAÇÃO COMPRAS E ALMOXARIFADO 17

18 MÉTODOS DE IMPLANTAÇÃO DE CUSTOS PRODUÇÃO CENTROS DE CUSTOS: AUXILIARES À PRODUÇÃO ADMINISTRATIVOS IMOBILIZAÇÕES J. 18

19 ORGANIZAÇÃO COMPRAS ALMOXARIFADO : INSUMOS, PEÇAS ETC MÃO DE OBRA FIXA E AVULSA MÁQUINAS, VEÍCULOS E IMPLEMENTOS ESTOQUES ANIMAIS E PRODUTOS AGRÍCOLAS J.C.Marion 19

20 DIREÇÃO ESTRUTURA: CARGOS / HIERARQUIA DISPONIBILIDADE DE MÃO-DE-OBRA RACIONALIDADE DISTRIBUIÇÃO DE TAREFA LIDERANÇA 20

21 CONTROLE NÍVEIS PRODUÇÃO E PRODUTIVIDADE ÍNDICES TÉCNICOS PROGRAMAS DE MANUTENÇÃO MÁQUINAS QUANTIDADE INSUMOS QUALIDADE DOS PRODUTOS 21

22 RESULTADO PECUÁRIA ANÁLISE DA PECUÁRIA POR HA LUCRO LIQUIDO PECUÁRIA EXTENSIVA R$ ,05 LUCRO LIQUIDO DO CONFINAMENTO R$ ,89 TOTAL LUCRO LÍQUIDO R$ ,94 ÁREA DA PECUÁRIA EM HA 3.000,0 RENTABILIDADE POR HA R$ 485,13 Pecuária Extensiva : Retorno s/investimentos = 19,8 % Margem de custos operacionais = 18,5 % Margem s/venda = 16,6 % Pecuária Intensiva (Confinamento): Retorno s/investimentos = 16,3 % Margem de custos operacionais = 16,7% Margem s/venda = 14,0 % 22

23 LAVOURA Resultado da Lavoura Temporária SOJA 2009/2010 MILHO SAFRINHA FEIJÃO DA SECA AMENDOIM CRAMBE TOTAL QTDE VENDIDA (SC) , , ,17 857, ,38 ÁREA (HA) 704,7 171,5 218,5 28,3 98,0 970,00 CUSTO UNITÁRIO - R$/SC 32,34 13,42 77,68 49,78 14,1 CUSTO POR HÁ ( ha) 1.597, , , ,42 293, ,00 RENTABILIDADE POR HA 430,6 261,82 363,69-53,85 122,87 451,88 RETORNO S/INVESTIMENTOS 27 % 14,2 % 17,9 % -3,6 % 41,9 % 22,4 % MARGEM CUSTO OPERACIONAL 30,9 % 21,6 % 28,1 % -1 % 82,2 % 28,8 % MARGEM S/VENDA 21,2 % 12,5 % 15,2 % -3,7 % 60,1 % 18,5 % 23

24 ABATE CANTINA COLONIA Bois 14 2 Touros 2 0 Vacas 9 6 Novilhas 12 4 Garrotes 1 0 TOTAL CATEGORIAS MORTES CAB. Bezerras 12 Novilhas 9 Vacas 24 Bezerros 35 Garrotes 37 Bois 33 Touros 2 TOTAL 152 CAUSAS MORTES CAB. Onça 27 Cobra 25 Intoxicação/Impazinado 11 Quebra/Alejada 12 Doente/Fraqueza/Magra 35 Desconhecido 7 Raio 4 Enroscada/Parto 7 Atolada/Afogada 3 Sem referência 21 TOTAL

25 ANÁLISE DE RESULTADOS FAZENDA MODELO RECEITAS Lavoura Temporária 19% Eucalipto 1% Venda Imobilizado s 1% Pecuária 79% 25

26 ANÁLISE DE RESULTADOS FAZENDA MODELO II GASTOS TOTAIS OUTRAS UNIDADES 1% ADMINISTRACAO 6% IMOBILIZACOES 24% AGRICULTURA PERMANENTE 4% PECUARIA 54% AGRICULTURA TEMPORARIA 11% 26

27 MILHAR ANÁLISE DE RESULTADOS EVOLUÇAO DE RESULTADOS FAZENDA MODELO RECEITAS CUSTOS OPERACIONAIS ADMINISTRACAO IMOBILIZACOES MÊS 27

28 ANÁLISE DE RESULTADOS FAZENDA MODELO COMPARATIVO RECEITAS x CUSTOS M I L H A R TOTAL CUSTOS E DESPESAS RECEITAS 28

3821.")

29 Muito obrigado! Dúvidas e contatos: Sonia Segatti (18) (18) A NÓS CONTADORES CABE O APOIO FISCAL/GERENCIAL AOS PRODUTORES. 29

CONCEITOS DA CONTABILIDADE RURAL

CONCEITOS DA CONTABILIDADE RURAL Instituto Federal Goiano Disciplina de Elaboração e Gestão de Projetos Agronegócio (Noturno) Bruno Maia, Eng Agrônomo, M. Sc. ROTEIRO Classificação das atividades agrícolas.

CONCEITOS DA CONTABILIDADE RURAL Instituto Federal Goiano Disciplina de Elaboração e Gestão de Projetos Agronegócio (Noturno) Bruno Maia, Eng Agrônomo, M. Sc. ROTEIRO Classificação das atividades agrícolas.

Contabilidade Financeira e Gerencial. Conceitos Básicos: bens, direitos e balanço patrimonial

Contabilidade Financeira e Gerencial Conceitos Básicos: bens, direitos e balanço patrimonial Demonstração de Resultados A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa,

Contabilidade Financeira e Gerencial Conceitos Básicos: bens, direitos e balanço patrimonial Demonstração de Resultados A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa,

Produtor rural é a pessoa física que explora a terra, objetivando a produção vegetal, a criação de animais, industrialização de produtos primários.

Atividade Rural Lúcia Helena Briski Young [email protected] O CC/02, em seu art. 971, estipula que: O empresário, cuja atividade rural constitua sua principal profissão, pode requerer inscrição no

Atividade Rural Lúcia Helena Briski Young [email protected] O CC/02, em seu art. 971, estipula que: O empresário, cuja atividade rural constitua sua principal profissão, pode requerer inscrição no

NEWTON PAIVA O seu Centro Universitário

1 NEWTON PAIVA O seu Centro Universitário Curso: Ciências Contábeis Período: 6º Turno: Noite Sala: 106 Departamento: Ciências Contábeis Faculdade: FACISA Disciplina: Contabilidade Fiscal e Tributária AVALIAÇÃO

1 NEWTON PAIVA O seu Centro Universitário Curso: Ciências Contábeis Período: 6º Turno: Noite Sala: 106 Departamento: Ciências Contábeis Faculdade: FACISA Disciplina: Contabilidade Fiscal e Tributária AVALIAÇÃO

SECRETARIA DA RECEITA FEDERAL INSTRUÇÃO NORMATIVA Nº 257, DE 11 DE DEZEMBRO DE 2002

SECRETARIA DA RECEITA FEDERAL INSTRUÇÃO NORMATIVA Nº 257, DE 11 DE DEZEMBRO DE 2002 Dispõe sobre a tributação dos resultados da atividade rural na apuração do imposto de renda das pessoas jurídicas. O

SECRETARIA DA RECEITA FEDERAL INSTRUÇÃO NORMATIVA Nº 257, DE 11 DE DEZEMBRO DE 2002 Dispõe sobre a tributação dos resultados da atividade rural na apuração do imposto de renda das pessoas jurídicas. O

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante ([email protected]) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante ([email protected]) Sócio-Diretor da Cavalcante & Associados, empresa

Prefácio à décima terceira edição, xv. Prefácio à primeira edição, xvii

Prefácio à décima terceira edição, xv Prefácio à primeira edição, xvii 1 Atividade rural conceitos básicos, 1 1 Empresas rurais, 2 1.1 Atividade agrícola, 2 1.2 Atividade zootécnica (criação de animais),

Prefácio à décima terceira edição, xv Prefácio à primeira edição, xvii 1 Atividade rural conceitos básicos, 1 1 Empresas rurais, 2 1.1 Atividade agrícola, 2 1.2 Atividade zootécnica (criação de animais),

São aquelas que exploram a capacidade do solo por meio do. cultivo da terra, da criação de animais e da

1 São aquelas que exploram a capacidade do solo por meio do cultivo da terra, da criação de animais e da transformação de determinados produtos agropecuários com vistas à obtenção de produtos que venham

1 São aquelas que exploram a capacidade do solo por meio do cultivo da terra, da criação de animais e da transformação de determinados produtos agropecuários com vistas à obtenção de produtos que venham

Preços Pecuária (Prazo 30 dias*)

") INFORMAR ART 05 de janeiro de 2010 Preços Pecuária (Prazo 30 dias*) Brasil** (R$/kg) Argentina ($/kg) Uruguai (U$S/kg) Novilho Gordo* 2,45 4,2 ----- Vaca Gorda* 2,10 4,25 ----- Terneiros 2,40 4,37 1,27

INFORMAR ART 05 de janeiro de 2010 Preços Pecuária (Prazo 30 dias*) Brasil** (R$/kg) Argentina ($/kg) Uruguai (U$S/kg) Novilho Gordo* 2,45 4,2 ----- Vaca Gorda* 2,10 4,25 ----- Terneiros 2,40 4,37 1,27

Linhas de Crédito PISCICULTURA INVESTIMENTO CUSTEIO. Obs.: As informações atinentes às linhas de crédito estão sujeitas a alterações.

PISCICULTURA CUSTEIO INVESTIMENTO Obs.: As informações atinentes às linhas de crédito estão sujeitas a alterações. financiar as despesas normais de custeio da produção agrícola e pecuária. Linhas de Crédito

PISCICULTURA CUSTEIO INVESTIMENTO Obs.: As informações atinentes às linhas de crédito estão sujeitas a alterações. financiar as despesas normais de custeio da produção agrícola e pecuária. Linhas de Crédito

O que é uma empresa rural?

Contabilidade Rural Prof. João Marcelo O que é uma empresa rural? É aquela que explora a capacidade produtiva do solo por meio do cultivo da terra, da criação de animais e da transformação de determinados

Contabilidade Rural Prof. João Marcelo O que é uma empresa rural? É aquela que explora a capacidade produtiva do solo por meio do cultivo da terra, da criação de animais e da transformação de determinados

Fornecedores. Fornecedores de Serviços (passivo. circulante) Salários e ordenados a pagar. Pró-labore (resultado) Caixa

Salários e ordenados a pagar. Pró-labore (resultado) Caixa") V Pagamento de fornecedores Retenção de IRF sobre serviços Retenção de IRF sobre salários Pró-labore Integralização de capital em dinheiro Integralização de capital em bens Depreciação ICMS sobre vendas

V Pagamento de fornecedores Retenção de IRF sobre serviços Retenção de IRF sobre salários Pró-labore Integralização de capital em dinheiro Integralização de capital em bens Depreciação ICMS sobre vendas

2ª edição Ampliada e Revisada. Capítulo 8 Demonstração do Resultado do Exercício

2ª edição Ampliada e Revisada Capítulo Demonstração do Resultado do Exercício Tópicos do Estudo Demonstração do Resultado do Exercício. Custo das Vendas. Despesas Operacionais. Resultados não Operacionais

2ª edição Ampliada e Revisada Capítulo Demonstração do Resultado do Exercício Tópicos do Estudo Demonstração do Resultado do Exercício. Custo das Vendas. Despesas Operacionais. Resultados não Operacionais

CUSTO DE PRODUÇÃO DE GRÃOS EM LONDRINA-PR

CUSTO DE PRODUÇÃO DE GRÃOS EM LONDRINA-PR Foi realizado no dia 12 de julho de 2012 em Londrina (PR), o painel de custos de produção de grãos. A pesquisa faz parte do Projeto Campo Futuro da Confederação

CUSTO DE PRODUÇÃO DE GRÃOS EM LONDRINA-PR Foi realizado no dia 12 de julho de 2012 em Londrina (PR), o painel de custos de produção de grãos. A pesquisa faz parte do Projeto Campo Futuro da Confederação

Tributos em orçamentos

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

CÓPIA DO BALANÇO PATRIMONIAL DEZEMBRO / 2014

CÓPIA DO BALANÇO PATRIMONIAL DEZEMBRO / 2014 ASSOCIAÇÃO ESPIRITA MAOS UNIDAS ENDEREÇO : RUA CASA FORTE, 609 CEP/BAI./CID. : 02336-040 / AGUA FRIA / São Paulo - SP TELEFONE : I.MUN.CCM : 8.624.555-4 INSCR.EST

CÓPIA DO BALANÇO PATRIMONIAL DEZEMBRO / 2014 ASSOCIAÇÃO ESPIRITA MAOS UNIDAS ENDEREÇO : RUA CASA FORTE, 609 CEP/BAI./CID. : 02336-040 / AGUA FRIA / São Paulo - SP TELEFONE : I.MUN.CCM : 8.624.555-4 INSCR.EST

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

DESAFIOS DA PECUÁRIA LEITEIRA

DESAFIOS DA PECUÁRIA LEITEIRA Walter Miguel Ribeiro Engenheiro Agrônomo GERAR RENDA??? Como gerar renda Renda Resultado = Quantidade de leite + Quantidade de animais - CUSTO TOTAL x preço do leite x preço

DESAFIOS DA PECUÁRIA LEITEIRA Walter Miguel Ribeiro Engenheiro Agrônomo GERAR RENDA??? Como gerar renda Renda Resultado = Quantidade de leite + Quantidade de animais - CUSTO TOTAL x preço do leite x preço

O Método de Custeio por Absorção e o Método de Custeio Variável

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

Elaboração e Análise de Projetos

Elaboração e Análise de Projetos Plano do Projeto: Diagnóstico (Planejamento) Estudo de Mercado Engenharia do Projeto Avaliação Planejamento Estratégico Tecnologia e tamanho do Investimento Projeto é:

Elaboração e Análise de Projetos Plano do Projeto: Diagnóstico (Planejamento) Estudo de Mercado Engenharia do Projeto Avaliação Planejamento Estratégico Tecnologia e tamanho do Investimento Projeto é:

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

PLANO DE CONTAS. - Plano 000001 FOLHA: 000001 0001 - INSTITUTO DE ELETROTÉCNICA E ENERGIA DA USP DATA: 18/08/2009 PERÍODO: 01/2007

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

Pessoal, ACE-TCU-2007 Auditoria Governamental - CESPE Resolução da Prova de Contabilidade Geral, Análise e Custos

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Índices Zootécnicos Taxa de mortalidade 1,0% Idade de abate do boi gordo ou venda do animal Taxa de desfrute 38,34%

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM PARANAVAÍ/PR. Com a iniciativa da Confederação da Agricultura e Pecuária do Brasil (CNA), em parceria com o Serviço Nacional de Aprendizagem (SENAR) e o Centro

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM PARANAVAÍ/PR. Com a iniciativa da Confederação da Agricultura e Pecuária do Brasil (CNA), em parceria com o Serviço Nacional de Aprendizagem (SENAR) e o Centro

de inverno que viraram opção para o pecuarista da região para conseguir ter pasto na época da seca.

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM GUARAPUAVA/PR Com a iniciativa da Confederação da Agricultura e Pecuária do Brasil (CNA), em parceria com o Serviço Nacional de Aprendizagem (SENAR) e o Centro

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM GUARAPUAVA/PR Com a iniciativa da Confederação da Agricultura e Pecuária do Brasil (CNA), em parceria com o Serviço Nacional de Aprendizagem (SENAR) e o Centro

PLANO DE NEGÓCIOS W ARTE "SERRALHARIA E ESQUADRIA RAPOSÃO" Empreendedor(a): WALBER MACEDO DOS SANTOS

: WALBER MACEDO DOS SANTOS") PLANO DE NEGÓCIOS W ARTE "SERRALHARIA E ESQUADRIA RAPOSÃO" Empreendedor(a): WALBER MACEDO DOS SANTOS Maio/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores

PLANO DE NEGÓCIOS W ARTE "SERRALHARIA E ESQUADRIA RAPOSÃO" Empreendedor(a): WALBER MACEDO DOS SANTOS Maio/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores

Safra 2016/2017. Safra 2015/2016

Valores de ATR e Preço da Tonelada de Cana-de-açúcar - Consecana do Estado do Paraná Safra 2016/2017 Mar/16 0,6048 0,6048 0,6048 66,04 73,77 Abr 0,6232 0,6232 0,5927 64,72 72,29 Mai 0,5585 0,5878 0,5868

Valores de ATR e Preço da Tonelada de Cana-de-açúcar - Consecana do Estado do Paraná Safra 2016/2017 Mar/16 0,6048 0,6048 0,6048 66,04 73,77 Abr 0,6232 0,6232 0,5927 64,72 72,29 Mai 0,5585 0,5878 0,5868

FACULDADE CIDADE VERDE CURSO DE ESPECIALIZAÇÃO EM CONTABILIDADE E CONTROLADORIA TURMA 2009

FACULDADE CIDADE VERDE CURSO DE ESPECIALIZAÇÃO EM CONTABILIDADE E CONTROLADORIA TURMA 2009 RELATÓRIO DE PLANEJAMENTO TRIBUTÁRIO: UM ESTUDO DE CASO EM EMPRESA QUE ATUA NO RAMO DE SITUADA NO MUNICÍPIO DE

FACULDADE CIDADE VERDE CURSO DE ESPECIALIZAÇÃO EM CONTABILIDADE E CONTROLADORIA TURMA 2009 RELATÓRIO DE PLANEJAMENTO TRIBUTÁRIO: UM ESTUDO DE CASO EM EMPRESA QUE ATUA NO RAMO DE SITUADA NO MUNICÍPIO DE

INSTRUMENTO DE APOIO GERENCIAL

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

PALESTRA. ATIVIDADE RURAL PESSOA FÍSICA Imposto de Renda na Atividade Rural

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA ATIVIDADE RURAL PESSOA FÍSICA Imposto de Renda na Atividade Rural Pessoas Físicas e Jurídicas

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA ATIVIDADE RURAL PESSOA FÍSICA Imposto de Renda na Atividade Rural Pessoas Físicas e Jurídicas

financeira na ovinocultura de corte

Gestão e análise financeira na ovinocultura de corte Djalma de Freitas Zootecnista Doutor em Produção Animal Diretor Técnico PlanGesPec ProOvinos SENAR/FAMASUL Campo Grande/MS junho/2012 Objetivos Pensar

Gestão e análise financeira na ovinocultura de corte Djalma de Freitas Zootecnista Doutor em Produção Animal Diretor Técnico PlanGesPec ProOvinos SENAR/FAMASUL Campo Grande/MS junho/2012 Objetivos Pensar

ENCARGOS SOCIAIS. Grupo A. Subtotal. Grupo B. Subtotal. Grupo C. Subtotal Grupo D. Total de Encargos Sociais

ENCARGOS SOCIAIS 1 INSS 20,00% 2 SESI ou SESC 1,50% 3 SENAI ou SENAC 1,00% 4 INCRA 0,20% 5 Salário Educação 2,50% 6 FGTS 8,00% 7 Seguro Acidente do Trabalho/SAT/INSS 3,00% 8 SEBRAE 0,60% 9 SECONCI 1,00%

ENCARGOS SOCIAIS 1 INSS 20,00% 2 SESI ou SESC 1,50% 3 SENAI ou SENAC 1,00% 4 INCRA 0,20% 5 Salário Educação 2,50% 6 FGTS 8,00% 7 Seguro Acidente do Trabalho/SAT/INSS 3,00% 8 SEBRAE 0,60% 9 SECONCI 1,00%

Previdência Complementar

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

11 MODELO DE PLANO DE CONTAS

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

11 MODELO DE PLANO DE CONTAS Apresentamos a seguir uma sugestão de plano de contas, para as empresas de construção civil, utilizável também por aquelas que trabalham com obras por empreitada MODELO DE

Holding. Aspectos Tributários

Holding Aspectos Tributários Holding Holding Pura O Objeto da Holding Pura é basicamente a participação no capital de outras sociedades. Dessa forma, a fonte de receitas desta serão os dividendos das empresas

Holding Aspectos Tributários Holding Holding Pura O Objeto da Holding Pura é basicamente a participação no capital de outras sociedades. Dessa forma, a fonte de receitas desta serão os dividendos das empresas

EXERCÍCIO 1. Cálculo de número-índice e taxa de câmbio

CASO PRÁTICO 3: ORÇAMENTO EMPRESARIAL EXERCÍCIO 1. Cálculo de número-índice e taxa de câmbio 1.1 Complete o número-índice correspondente à variação mensal do IGP-M (Índice Geral de Preços do Mercado) e

CASO PRÁTICO 3: ORÇAMENTO EMPRESARIAL EXERCÍCIO 1. Cálculo de número-índice e taxa de câmbio 1.1 Complete o número-índice correspondente à variação mensal do IGP-M (Índice Geral de Preços do Mercado) e

SAFRAS & CIFRAS TRIBUTAÇÃO INCIDENTE SOBRE FATURAMENTO - PARTE II EMPRESÁRIO RURAL PESSOA JURÍDICA

TRIBUTAÇÃO INCIDENTE SOBRE FATURAMENTO - PARTE II EMPRESÁRIO RURAL PESSOA JURÍDICA * Carla Hosser * Leticia de Oliveira Nunes * Litiele Maltezahn * Priscila Duarte Salvador * Rosana Vieira Manke Diante

TRIBUTAÇÃO INCIDENTE SOBRE FATURAMENTO - PARTE II EMPRESÁRIO RURAL PESSOA JURÍDICA * Carla Hosser * Leticia de Oliveira Nunes * Litiele Maltezahn * Priscila Duarte Salvador * Rosana Vieira Manke Diante

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Índices Zootécnicos Taxa de mortalidade 1,0% Idade de abate do boi gordo ou venda do animal Taxa de desfrute 45,81%

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM UMUARAMA/PR. Com a iniciativa da Confederação da Agricultura e Pecuária do Brasil (CNA), em parceria com o Serviço Nacional de Aprendizagem (SENAR) e o Centro

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM UMUARAMA/PR. Com a iniciativa da Confederação da Agricultura e Pecuária do Brasil (CNA), em parceria com o Serviço Nacional de Aprendizagem (SENAR) e o Centro

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

O espaço rural brasileiro 7ºano PROF. FRANCO AUGUSTO

O espaço rural brasileiro 7ºano PROF. FRANCO AUGUSTO Agropecuária É o termo utilizado para designar as atividades da agricultura e da pecuária A agropecuária é uma das atividades mais antigas econômicas

O espaço rural brasileiro 7ºano PROF. FRANCO AUGUSTO Agropecuária É o termo utilizado para designar as atividades da agricultura e da pecuária A agropecuária é uma das atividades mais antigas econômicas

Leite de Cabra Departamento de Ciências Econômicas UFSJ. Orientador.: Prof. Ívis Bento de Lima

Leite de Cabra Departamento de Ciências Econômicas UFSJ Orientador.: Prof. Ívis Bento de Lima Leite de Cabra Uma função social no Município de Coronel Xavier Chaves Aluno: Alexandre Rodrigues Loures A

Leite de Cabra Departamento de Ciências Econômicas UFSJ Orientador.: Prof. Ívis Bento de Lima Leite de Cabra Uma função social no Município de Coronel Xavier Chaves Aluno: Alexandre Rodrigues Loures A

ESTUDO DE CASO HIGIENEX SRL (Solução Parcial)

") UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 12 Ajuste a Valor Presente.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 12 Ajuste a Valor Presente. Estabelece a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 12 Ajuste a Valor Presente. Estabelece a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante,

ASSUNTOS CONTÁBEIS EXEMPLOS DE APURAÇÃO DO IRPJ - LUCRO REAL. Balancete encerrado em 31.08.2007

SUPERAVIT - Boletim Eletrônico Fiscal Consultoria TRIBUTÁRIA: (84) 3331-1310 E-Mail: jorge@[email protected] MSN: [email protected] SITE: www.superavitcontabil.com.br ASSUNTOS CONTÁBEIS

SUPERAVIT - Boletim Eletrônico Fiscal Consultoria TRIBUTÁRIA: (84) 3331-1310 E-Mail: jorge@[email protected] MSN: [email protected] SITE: www.superavitcontabil.com.br ASSUNTOS CONTÁBEIS

Milho: preços elevados mesmo com super-safra norte-americana

Milho: preços elevados mesmo com super-safra norte-americana Super-safra norte-americana Em seu boletim de oferta e demanda mundial de setembro o Usda reestimou para cima suas projeções para a safra 2007/08.

Milho: preços elevados mesmo com super-safra norte-americana Super-safra norte-americana Em seu boletim de oferta e demanda mundial de setembro o Usda reestimou para cima suas projeções para a safra 2007/08.

Políticas públicas e o financiamento da produção de café no Brasil

Políticas públicas e o financiamento da produção de café no Brasil Organização Internacional do Café - OIC Londres, 21 de setembro de 2010. O Sistema Agroindustrial do Café no Brasil - Overview 1 Cafés

Políticas públicas e o financiamento da produção de café no Brasil Organização Internacional do Café - OIC Londres, 21 de setembro de 2010. O Sistema Agroindustrial do Café no Brasil - Overview 1 Cafés

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

Logística Prof. Kleber dos Santos Ribeiro. Contabilidade. História. Contabilidade e Balanço Patrimonial

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia ([email protected])

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia ([email protected])

6 FOLHA DE PAGAMENTO E PROVISÕES

6 FOLHA DE PAGAMENTO E PROVISÕES Salários, salário família, INSS, IRRF, adiantamento de salário, vale transporte Sobre a remuneração (salários, horas extras, gratificações) do empregado incide INSS e IRRF.

6 FOLHA DE PAGAMENTO E PROVISÕES Salários, salário família, INSS, IRRF, adiantamento de salário, vale transporte Sobre a remuneração (salários, horas extras, gratificações) do empregado incide INSS e IRRF.

Bacharelado CIÊNCIAS CONTÁBEIS. Parte 6

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Centro de Ciências Empresariais e Sociais Aplicadas CCESA. Bacharelado em Ciências Contábeis CONTABILIDADE GERAL. Profª. Cristiane Yoshimura

Centro de Ciências Empresariais e Sociais Aplicadas CCESA Bacharelado em Ciências Contábeis CONTABILIDADE GERAL Profª. Cristiane Yoshimura 2013 CONTABILIZAÇÃO DAS CONTAS PATRIMONIAIS DÉBITO E CRÉDITO RAZONETE

Centro de Ciências Empresariais e Sociais Aplicadas CCESA Bacharelado em Ciências Contábeis CONTABILIDADE GERAL Profª. Cristiane Yoshimura 2013 CONTABILIZAÇÃO DAS CONTAS PATRIMONIAIS DÉBITO E CRÉDITO RAZONETE

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM LONDRINA/PR

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM LONDRINA/PR Com a iniciativa da Confederação da Agricultura e Pecuária do Brasil (CNA), em parceria com o Serviço Nacional de Aprendizagem (SENAR) e o Centro

CUSTO DE PRODUÇÃO DE BOVINOCULTURA DE CORTE EM LONDRINA/PR Com a iniciativa da Confederação da Agricultura e Pecuária do Brasil (CNA), em parceria com o Serviço Nacional de Aprendizagem (SENAR) e o Centro

Prestação de serviço de assessoria em importação. Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% 0,65%

Prestação de serviço de assessoria em importação Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% Faturamento (Receita Bruta) R$ 20.000,00 Alíquota PIS 0,65% Valor da propriedade imobiliária

Prestação de serviço de assessoria em importação Regime tributário Lucro Presumido Lucro Presumido Serviços 32,00% Faturamento (Receita Bruta) R$ 20.000,00 Alíquota PIS 0,65% Valor da propriedade imobiliária

Empresário Empreendedor

Empresas x Tributação Empresário Empreendedor Carga Tributária Obrigações acessórias Receita Federal Receita Estadual Previdência Social Receita Municipal Situação Tributária do Negócio Para o Empresário

Empresas x Tributação Empresário Empreendedor Carga Tributária Obrigações acessórias Receita Federal Receita Estadual Previdência Social Receita Municipal Situação Tributária do Negócio Para o Empresário

Tributos sobre o Lucro Seção 29

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

001 O que se considera como atividade rural, nos termos

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 O que se considera como atividade rural, nos termos da legislação tributária? Consideram se como atividade rural a exploração das atividades agrícolas, pecuárias,

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 O que se considera como atividade rural, nos termos da legislação tributária? Consideram se como atividade rural a exploração das atividades agrícolas, pecuárias,

Prof. Carlos Barretto

Unidade IV CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Objetivos gerais Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: consciência ética

Unidade IV CONTABILIDADE FINANCEIRA Prof. Carlos Barretto Objetivos gerais Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: consciência ética

Tributação na Corretagem de Seguros e a Responsabilidade Tributária.

Tributação na Corretagem de Seguros e a Responsabilidade Tributária. Prof. Dr. Affonso d Anzicourt e Silva Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação,

Tributação na Corretagem de Seguros e a Responsabilidade Tributária. Prof. Dr. Affonso d Anzicourt e Silva Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação,

Boletim Mensal - Novembro/2015

Boletim Mensal - Novembro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Fisco irá cruzar informações de bancos com o Imposto de Renda e apertar contribuinte. A partir de janeiro de 2016,

Boletim Mensal - Novembro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Fisco irá cruzar informações de bancos com o Imposto de Renda e apertar contribuinte. A partir de janeiro de 2016,

INDÚSTRIA DE ALIMENTAÇÃO ANIMAL

INDÚSTRIA DE ALIMENTAÇÃO ANIMAL Em 2011: Registrou incremento de 5,2% Em 2011, o setor cresceu 5,2%, movimentou R$ 40 bilhões em insumos e produziu 64,5 milhões de toneladas de ração e 2,35milhões de suplementos

INDÚSTRIA DE ALIMENTAÇÃO ANIMAL Em 2011: Registrou incremento de 5,2% Em 2011, o setor cresceu 5,2%, movimentou R$ 40 bilhões em insumos e produziu 64,5 milhões de toneladas de ração e 2,35milhões de suplementos

Evolução do lucro líquido (em milhões de reais) - jan fev mar abr mai jun jul ago set

- jan fev mar abr mai jun jul ago set") DISCUSSÃO E ANÁLISE PELA ADMINISTRAÇÃO DO RESULTADO NÃO CONSOLIDADO DAS OPERACÕES: PERÍODO DE JANEIRO A SETEMBRO DE 2001 COMPARATIVO AO PERÍODO DE JANEIRO A SETEMBRO DE 2000 (em milhões de reais, exceto

DISCUSSÃO E ANÁLISE PELA ADMINISTRAÇÃO DO RESULTADO NÃO CONSOLIDADO DAS OPERACÕES: PERÍODO DE JANEIRO A SETEMBRO DE 2001 COMPARATIVO AO PERÍODO DE JANEIRO A SETEMBRO DE 2000 (em milhões de reais, exceto

Planejar Soluções em TI e Serviços para Agronegócio. Software de Gestão Rural ADM Rural 4G

Planejar Soluções em TI e Serviços para Agronegócio Software de Gestão Rural ADM Rural 4G 2011 ADM Rural 4G Agenda de Apresentação E Empresa Planejar O Software ADM Rural 4G Diferenciais Benefícios em

Planejar Soluções em TI e Serviços para Agronegócio Software de Gestão Rural ADM Rural 4G 2011 ADM Rural 4G Agenda de Apresentação E Empresa Planejar O Software ADM Rural 4G Diferenciais Benefícios em

DEPEC Departamento de Pesquisas e Estudos Econômicos FEIJÃO OUTUBRO DE 2015

DEPEC Departamento de Pesquisas e Estudos Econômicos FEIJÃO OUTUBRO DE 2015 CALENDÁRIO AGRÍCOLA - FEIJÃO Safra 1ª - Safra das Águas 2ª - Safra da Seca 3ª - Safra de Inverno Principais Regiões Sul, Sudeste,

DEPEC Departamento de Pesquisas e Estudos Econômicos FEIJÃO OUTUBRO DE 2015 CALENDÁRIO AGRÍCOLA - FEIJÃO Safra 1ª - Safra das Águas 2ª - Safra da Seca 3ª - Safra de Inverno Principais Regiões Sul, Sudeste,

Demonstrações Contábeis

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

DEMONSTRATIVO DE CÁLCULO DE APOSENTADORIA - FORMAÇÃO DE CAPITAL E ESGOTAMENTO DAS CONTRIBUIÇÕES

Página 1 de 28 Atualização: da poupança jun/81 1 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00 26.708,00-0,000% - 26.708,00 26.708,00 26.708,00 jul/81 2 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00

Página 1 de 28 Atualização: da poupança jun/81 1 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00 26.708,00-0,000% - 26.708,00 26.708,00 26.708,00 jul/81 2 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00

Avaliação do Plano de Desenvolvimento Produtivo Departamento de Competitividade DECOMTEC / FIESP

PROPOSTA DE DESONERAÇÃO DA FOLHA DE PAGAMENTOS NA INDÚSTRIA DE TRANSFORMAÇÃO DEPARTAMENTO DE COMPETITIVIDADE E TECNOLOGIA DECOMTEC Avaliação do Plano de Desenvolvimento Produtivo MAIO Departamento de Competitividade

PROPOSTA DE DESONERAÇÃO DA FOLHA DE PAGAMENTOS NA INDÚSTRIA DE TRANSFORMAÇÃO DEPARTAMENTO DE COMPETITIVIDADE E TECNOLOGIA DECOMTEC Avaliação do Plano de Desenvolvimento Produtivo MAIO Departamento de Competitividade

Indústria brasileira de bens de capital mecânicos. Janeiro/2011

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

Instituto Matogrossense de Economia Agropecuária RETROSPECTIVA DE 2012 E PERSPECTIVAS PARA 2013

Instituto Matogrossense de Economia Agropecuária RETROSPECTIVA DE 2012 E PERSPECTIVAS PARA 2013 dezembro, 2012 Índice 1. Algodão 2. Soja 3. Milho 4. Boi Gordo 5. Valor Bruto da Produção ALGODÃO Mil toneladas

Instituto Matogrossense de Economia Agropecuária RETROSPECTIVA DE 2012 E PERSPECTIVAS PARA 2013 dezembro, 2012 Índice 1. Algodão 2. Soja 3. Milho 4. Boi Gordo 5. Valor Bruto da Produção ALGODÃO Mil toneladas

Portfólio de serviços - 1

Portfólio de serviços - 1 www.valortributario.com.br { C om experiência de quem há mais de 12 anos oferece soluções empresariais para os mais diversos segmentos, a VALOR TRIBUTÁRIO destaca-se como uma

Portfólio de serviços - 1 www.valortributario.com.br { C om experiência de quem há mais de 12 anos oferece soluções empresariais para os mais diversos segmentos, a VALOR TRIBUTÁRIO destaca-se como uma

CENTRO UNIVERSITARIO DE FORMIGA UNIFOR/MG INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS E EXATAS WESLLEY GUISSONI DE FARIA

0 CENTRO UNIVERSITARIO DE FORMIGA UNIFOR/MG INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS E EXATAS WESLLEY GUISSONI DE FARIA A NOVA ERA DA CONTABILIDADE PARA OS PRODUTORES RURAIS: NOVIDADES, VANTAGENS E DESVANTAGENS

0 CENTRO UNIVERSITARIO DE FORMIGA UNIFOR/MG INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS E EXATAS WESLLEY GUISSONI DE FARIA A NOVA ERA DA CONTABILIDADE PARA OS PRODUTORES RURAIS: NOVIDADES, VANTAGENS E DESVANTAGENS

SOLUÇÃO EXERCÍCIO CASO HIGIENEX

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

PREVIDÊNCIA COMPLEMENTAR

PREVIDÊNCIA COMPLEMENTAR O FUTURO DA PREVIDÊNCIA SOCIAL O déficit da previdência social coloca em risco o direito à aposentadoria Fatores que agravam a situação: Queda da taxa de natalidade Aumento da

PREVIDÊNCIA COMPLEMENTAR O FUTURO DA PREVIDÊNCIA SOCIAL O déficit da previdência social coloca em risco o direito à aposentadoria Fatores que agravam a situação: Queda da taxa de natalidade Aumento da

Empresas. prestadoras de serviços

2011 Empresas prestadoras de serviços Material de uso exclusivo da Contabilidade Sistema, colaboradores e clientes Desenvolvido pelo Depto. Fiscal. Versão: 01/03/2011 SUMÁRIO - O QUE É LUCRO PRESUMIDO...

2011 Empresas prestadoras de serviços Material de uso exclusivo da Contabilidade Sistema, colaboradores e clientes Desenvolvido pelo Depto. Fiscal. Versão: 01/03/2011 SUMÁRIO - O QUE É LUCRO PRESUMIDO...

Decisão Mensal. Abril/2013 (04) PUC-PR Marcio_7P CTEC. Diretor de Finanças. Diretor de Recursos Humanos. Diretoria de Produção.

PUC-PR Marcio_7P CTEC. Diretor de Finanças. Diretor de Recursos Humanos. Diretoria de Produção.") PUC-PR Decisão Mensal /213 (4) Diretoria de Recursos Humanos Diretoria de Finanças Admissões: 16 Empréstimo ($): 7. Demissões: Salário dos Empregados da Produção ($): Treinamento (%): Participação nos

PUC-PR Decisão Mensal /213 (4) Diretoria de Recursos Humanos Diretoria de Finanças Admissões: 16 Empréstimo ($): 7. Demissões: Salário dos Empregados da Produção ($): Treinamento (%): Participação nos

Custo de Produção da Cultura da Soja Safra 2011/2012

11 Custo de Produção da Cultura da Soja Safra 2011/2012 Dirceu Luiz Broch Roney Simões Pedroso 1 2 11.1. Introdução Os sistemas de produção da atividade agropecuária cada vez mais requerem um grau de conhecimento

11 Custo de Produção da Cultura da Soja Safra 2011/2012 Dirceu Luiz Broch Roney Simões Pedroso 1 2 11.1. Introdução Os sistemas de produção da atividade agropecuária cada vez mais requerem um grau de conhecimento

REALINHAMENTO DE EMPRESAS

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Competências a serem Trabalhadas Planejamento Orçamentário Contabilidade Gestão financeira ACI

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Competências a serem Trabalhadas Planejamento Orçamentário Contabilidade Gestão financeira ACI

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006 D.O.U.: 25.07.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006 D.O.U.: 25.07.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

Contabilidade Básica Prof. Jackson Luis Oshiro [email protected] Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

Contabilidade Básica Prof. Jackson Luis Oshiro [email protected] Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

PRÓ-TRANSPORTE - MOBILIDADE URBANA - PAC COPA 2014 - CT 318.931-88/10

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 1.72.380,00 0,00 0,00 0,00 361.00,00 22,96 22,96 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 1.72.380,00 0,00 0,00 0,00 361.00,00 22,96 22,96 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl

Aspectos Tributários

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza

Aspectos Tributários Principais Tributos IMPOSTOS Imposto sobre a Renda de Pessoas Jurídicas (IRPJ); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre serviços de qualquer natureza