Orientações ao Contribuinte

|

|

|

- Liliana Prada Salvado

- 10 Há anos

- Visualizações:

Transcrição

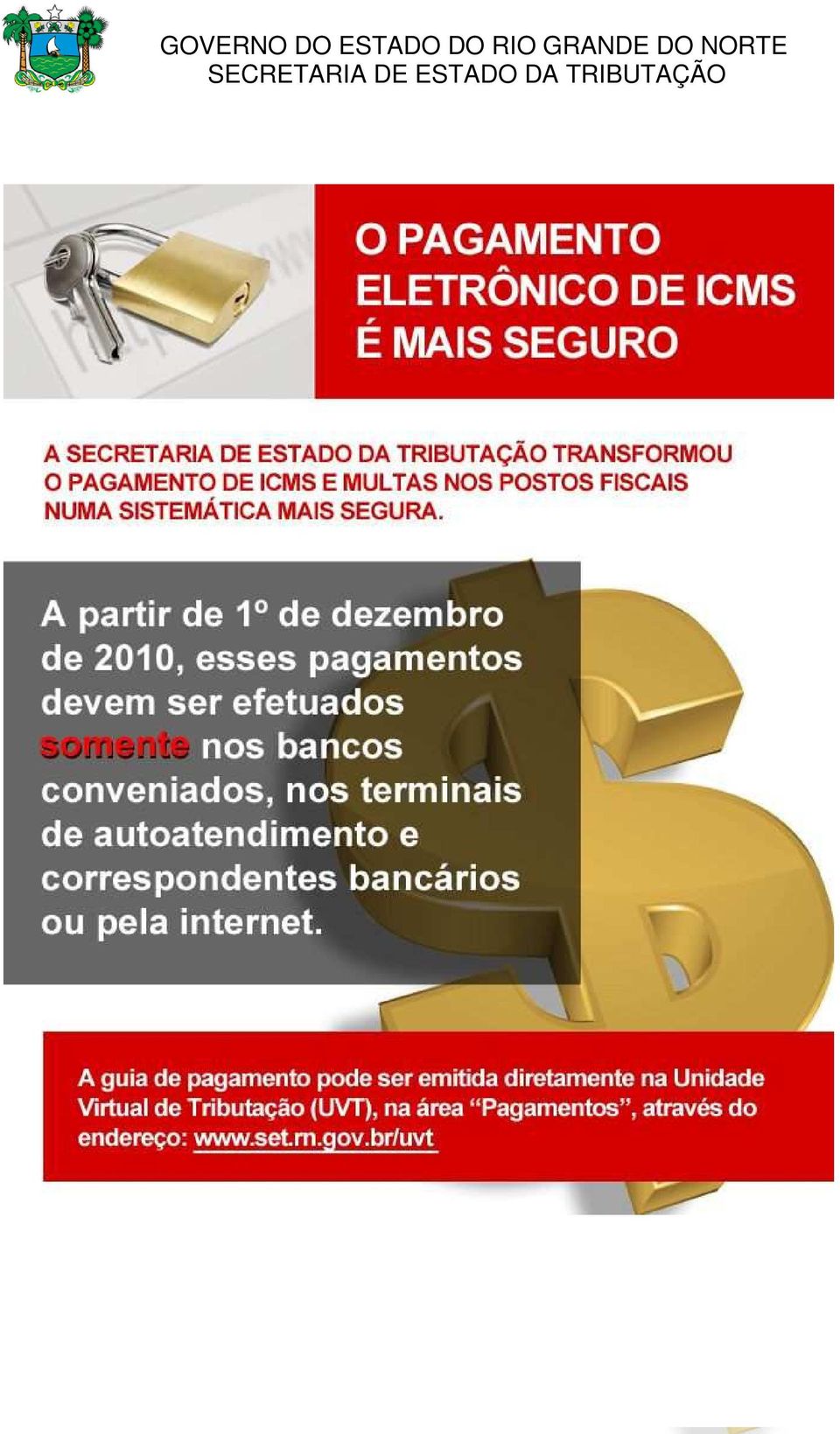

1 FIM DO RECOLHIMENTO DE ICMS E MULTAS NOS POSTOS FISCAIS Orientações ao Contribuinte Versão outubro de 2010.

2 Apresentação A Secretaria de Estado da Tributação divulga este Informativo sobre o término do recolhimento de ICMS e multas nos postos fiscais do RN, com o objetivo de orientar os contribuintes a respeito das alterações no Regulamento do ICMS, aprovado pelo Decreto nº , de 13 de novembro de 1997 (RICMS), e sobre as medidas adotadas para facilitar o recolhimento. O Decreto nº , de 07 de outubro de 2010, alterou o RICMS, para dispor sobre as novas alternativas para recolhimento do ICMS anteriormente recebido pelos auditores fiscais, cujas mudanças iniciarão em 1º de novembro de A partir de 1º de dezembro de 2010, o recolhimento do ICMS que atualmente é efetuado nos Postos Fiscais do Estado passará a ser feito, exclusivamente, na rede bancária conveniada, que é formada pelo Banco do Brasil, Unibanco, Itaú e Bradesco. A arrecadação de ICMS nos postos fiscais tornou-se impraticável diante do risco a que ficam submetidas as pessoas que manuseiam numerários, sejam contribuintes, transportadores ou auditores fiscais. A decisão para extinguir essa modalidade de arrecadação foi motivada pelas facilidades atualmente colocadas à disposição dos contribuintes para o recolhimento do ICMS, tanto na emissão eletrônica da GRI (Guia de Recolhimento Instantâneo) quanto na sua quitação, que pode ocorrer em qualquer parte do território brasileiro, a qualquer hora do dia ou da noite, inclusive nos sábados, domingos e feriados. O endereço eletrônico a ser acessado para a emissão da guia de pagamento é CACE - Coordenadoria de Arrecadação, Controle e Estatística Natal, 29 de outubro de Glaydson Soares de Queiroga Coordenador

3 Procedimentos: 1.0 Pendências de posto fiscal nas entradas interestaduais As pendências de postos fiscais deverão ser pagas exclusivamente por meio de GRI, em virtude do caráter instantâneo da liquidação do débito, e o pagamento deverá ser realizado na rede bancária conveniada. 2.0 ICMS sobre frete, nas saídas interestaduais, a partir de 16/11/ No caso de contratação de serviço de transporte por transportador autônomo ou por empresa transportadora de outra Unidade da Federação não inscrita no Cadastro de Contribuintes deste Estado, a legislação permite: a) Emissão de Conhecimento de Transporte Rodoviário de Cargas - CTRC, ou b) Emissão de Termo de Retenção do ICMS Frete - TRIF, por regime especial aprovado pela Coordenadoria de Tributação e Assessoria Técnica - CAT, ou c) De forma simplificada, destacar o valor do frete na nota fiscal. O contribuinte emitente é o substituto tributário do ICMS do frete, nos casos de serviço de transporte efetuado por transportador autônomo ou por empresa transportadora de outra Unidade da Federação não inscrita no Cadastro de Contribuintes deste Estado. Nestes casos, seja o frete por conta do remetente (CIF) ou do destinatário (FOB), o emitente é o responsável pelo pagamento do ICMS sobre o frete. 2.2 Concessão de prazo para o pagamento do frete: A partir de 16/11/2010, será concedido um prazo para pagamento do ICMS sobre o frete aos emitentes da Nota Fiscal Eletrônica, conforme os casos abaixo: a) Contribuintes credenciados: continua o prazo para pagamento até o dia 15 (quinze) do mês subseqüente ao da ocorrência do fato gerador.

4 b) Contribuintes não credenciados e adimplentes: Geração de débito com prazo para pagamento até 10 dias após a ocorrência do fato gerador. c) Contribuinte não credenciado, criticado, mas que não apresente pendência impeditiva, conforme definida em ato do Secretário de Estado da Tributação: Geração de débito com vencimento para o dia seguinte à ocorrência do fato gerador, para ICMS do frete e ICMS da mercadoria. d) Contribuinte que apresente pendência impeditiva: Geração de pendência de posto fiscal nas saídas (ICMS do frete e ICMS da mercadoria). A partir de 01/12/2010, o pagamento deverá ser realizado apenas na rede bancária conveniada. A mercadoria ficará retida até a confirmação do pagamento. 3.0 Operações com sal, nas saídas interestaduais O Decreto nº , de 22 de setembro de 2010, que alterou o Regulamento do ICMS, aprovado pelo Decreto nº , de 13 de novembro de 1997, para dispor sobre operações e prestações relativas a sal marinho e dá outras providências, condicionou o benefício da redução da base de cálculo nas operações com sal (ICMS do frete e do SAL) à utilização do sistema de Confirmação e Autorização de Saída, na UVT, a partir de 01/11/2010. Na saída da mercadoria, o contribuinte deverá efetuar a Confirmação de Saída' no ambiente UVT (área autenticada), de acordo com os seguintes procedimentos: a) Informar os dados do CTRC (nos caso de CTRC próprio) e as chaves das NF-e (ou número e série da NF-e); b) Confirmar e Gerar o débito do CTRC (se for o caso) e das NF-e relacionadas; c) Emitir documento de arrecadação, caso haja débito com vencimento para o dia corrente (contribuintes não credenciados ou inadimplentes); d) Quitar o débito (caso gerado com vencimento para o dia corrente); e) Emitir o Documento de Autorização de saída. Para maiores informações, acessar as instruções de uso em na área restrita.

Contribuinte que apresente pendência impeditiva: Geração de pendência de posto fiscal nas saídas (ICMS do frete e ICMS da mercadoria).")

5 4.0 Nota Fiscal Avulsa (NFA) A partir de 01/12/2010, os débitos gerados por NFA emitidas nos postos fiscais somente poderão ser quitados na rede bancária conveniada. Os contribuintes que necessitarem de NFA deverão providenciá-la na Unidade Regional de Tributação URT mais próxima e quitar o respectivo pagamento do imposto, antes da saída da mercadoria. 5.0 Outros Pagamentos nas saídas Nos casos em que a legislação determina o pagamento do ICMS antes da saída da mercadoria, o contribuinte deverá procurar a URT mais próxima para emissão da guia e pagamento do débito. 6.0 Informações Adicionais Quando o contribuinte não utilizar as soluções acima descritas, ao chegar ao posto fiscal o auditor lançará o débito, que deverá ser pago na rede bancária conveniada através de GRI. A mercadoria ficará retida até a confirmação do pagamento. A Guia de Recolhimento Instantâneo GRI relativa à pendência de posto fiscal pode ser emitida diretamente do endereço eletrônico na seção de pagamentos da UVT (Unidade Virtual de Tributação), mediante as seguintes informações: a) identificação do adquirente (Inscrição Estadual ou CNPJ ou CPF); b) número da Nota Fiscal; c) identificação do remetente: CNPJ ou CPF; Coordenadoria de Arrecadação, Controle e Estatística Natal, 29 de outubro de Glaydson Soares de Queiroga Coordenador

6

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

PORTARIA Nº 133/2011-GS/SET, DE 19 DE OUTUBRO DE 2011.

DOE Nº 12.567 Data: 20/10/2011 Alterada pelas Portarias nºs: 002/2012-GS/SET 059/2012-GS/SET PORTARIA Nº 133/2011-GS/SET, DE 19 DE OUTUBRO DE 2011. Dispõe sobre o credenciamento de contribuintes para recolhimento

DOE Nº 12.567 Data: 20/10/2011 Alterada pelas Portarias nºs: 002/2012-GS/SET 059/2012-GS/SET PORTARIA Nº 133/2011-GS/SET, DE 19 DE OUTUBRO DE 2011. Dispõe sobre o credenciamento de contribuintes para recolhimento

SINDCONT-SP SINDCONT-SP

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

Dr. Luis Carlos Massoco - Presidente

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

NOTA FISCAL AVULSA - NFA. atualizado em 08/07/2015

atualizado em 08/07/2015 2 ÍNDICE 1. CONCEITO...5 2. MODELO E SÉRIES...5 3. NOTA FISCAL AVULSA - SÉRIE 1...6 4. NOTA FISCAL AVULSA - SÉRIE 2...6 5. VALIDADE...7 6. VENDA DO ESTOQUE DA EMPRESA APÓS A BAIXA

atualizado em 08/07/2015 2 ÍNDICE 1. CONCEITO...5 2. MODELO E SÉRIES...5 3. NOTA FISCAL AVULSA - SÉRIE 1...6 4. NOTA FISCAL AVULSA - SÉRIE 2...6 5. VALIDADE...7 6. VENDA DO ESTOQUE DA EMPRESA APÓS A BAIXA

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

Parecer Consultoria Tributária de Segmentos Base de Cálculo e ICMS no DACTE - MG

Base de 08/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações Complementares... 7 6. Referências...

Base de 08/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações Complementares... 7 6. Referências...

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 27 de Abril, 2011 Impresso por ANDERSON JACKSON TOASSI MICROEMPREENDEDOR INDIVIDUAL - MEI - Emissão de Documentos Fiscais em Santa Catarina Matéria elaborada com base na Legislação vigente

Página 1 de 5 27 de Abril, 2011 Impresso por ANDERSON JACKSON TOASSI MICROEMPREENDEDOR INDIVIDUAL - MEI - Emissão de Documentos Fiscais em Santa Catarina Matéria elaborada com base na Legislação vigente

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013.

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

CIRCULAÇÃO DA MERCADORIA PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO

MUDANÇAS DO ICMS CIRCULAÇÃO DA MERCADORIA PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO Artigo 9º - Contribuinte do imposto é qualquer pessoa, natural ou jurídica,

MUDANÇAS DO ICMS CIRCULAÇÃO DA MERCADORIA PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO Artigo 9º - Contribuinte do imposto é qualquer pessoa, natural ou jurídica,

ICMS/SP - Mudança de endereço - Aspectos fiscais

ICMS/SP - Mudança de endereço - Aspectos fiscais Sumário 1. Introdução... 2 2. Considerações quanto ao IPI... 3 3. Considerações quanto ao ICMS... 4 3.1 Mudança de endereço no mesmo município... 4 3.2

ICMS/SP - Mudança de endereço - Aspectos fiscais Sumário 1. Introdução... 2 2. Considerações quanto ao IPI... 3 3. Considerações quanto ao ICMS... 4 3.1 Mudança de endereço no mesmo município... 4 3.2

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Decreto Nº1601 de 19 de Agosto de 2009 DECRETA:

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.4 - atualizada em 12/06/2013)

") PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.4 - atualizada em 12/06/2013) 1 Conceito e Noções Gerais da NFAe-MEI 1.1 - O que é a Nota Fiscal Avulsa eletrônica MEI

PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.4 - atualizada em 12/06/2013) 1 Conceito e Noções Gerais da NFAe-MEI 1.1 - O que é a Nota Fiscal Avulsa eletrônica MEI

PREFEITURA MUNICIPAL DE SÃO MATEUS ESTADO DO ESPÍRITO SANTO GABINETE DO PREFEITO

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

Nota Fiscal Eletrônica

Receita Federal do Brasil Ricardo Rezende Barbosa [email protected] 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

Receita Federal do Brasil Ricardo Rezende Barbosa [email protected] 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada

Nota Fiscal Eletrônica e o Certificado Digital

Nota Fiscal Eletrônica e o Certificado Digital O QUE É NOTA FISCAL ELETRÔNICA É um documento emitido e armazenado eletronicamente, em sistema próprio da Prefeitura ou do Estado, com o intuito de documentar

Nota Fiscal Eletrônica e o Certificado Digital O QUE É NOTA FISCAL ELETRÔNICA É um documento emitido e armazenado eletronicamente, em sistema próprio da Prefeitura ou do Estado, com o intuito de documentar

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

A empresa formalizou consulta acerca da utilização de créditos relacionados à entrada de combustíveis, aos seguintes termos, em síntese:

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Nota Fiscal eletrônica NF-e

Secretaria de Estado da Fazenda do Paraná Coordenação da Receita do Estado Inspetoria Geral de Fiscalização Nota Fiscal eletrônica NF-e Maringá, 24 de Maio de 2011 Setor de Documentação Fiscal eletrônica

Secretaria de Estado da Fazenda do Paraná Coordenação da Receita do Estado Inspetoria Geral de Fiscalização Nota Fiscal eletrônica NF-e Maringá, 24 de Maio de 2011 Setor de Documentação Fiscal eletrônica

ESTADO DE GOIÁS Prefeitura Municipal de Pirenópolis DECRETO N 2.492714. Gabinete DE 31 DE 01 DE 2014.

DECRETO N 2.492714. DE 31 DE 01 DE 2014. "INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHI MENTO POR MEIOS ELETRÔNICOS, RELATI VÁS AO ISSQN

DECRETO N 2.492714. DE 31 DE 01 DE 2014. "INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHI MENTO POR MEIOS ELETRÔNICOS, RELATI VÁS AO ISSQN

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Manual Prático do MerchSintegra

Manual Prático do MerchSintegra Bento Gonçalves Setembro de 2010 Índice 1. Introdução... 3 2. O MerchSintegra... 4 2.1. Configurador... 4 2.2. Inconsistências... 16 2.2.1. Gerar Nota Entrada... 16 2.2.2.

Manual Prático do MerchSintegra Bento Gonçalves Setembro de 2010 Índice 1. Introdução... 3 2. O MerchSintegra... 4 2.1. Configurador... 4 2.2. Inconsistências... 16 2.2.1. Gerar Nota Entrada... 16 2.2.2.

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

NOTA FISCAL PAULISTA

NOTA FISCAL PAULISTA Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Lei n. 12.685/2007 DOE 29/08/2007 Decreto n. 54.179/09 DOE 31/03/2009 Portaria CAT n. 85/2007 (e alterações) Artigos

NOTA FISCAL PAULISTA Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Lei n. 12.685/2007 DOE 29/08/2007 Decreto n. 54.179/09 DOE 31/03/2009 Portaria CAT n. 85/2007 (e alterações) Artigos

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST)

") ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST) Sumário 1.Introdução... 2 2.ContribuintesobrigadosàentregadaGIA-ST... 3 3.Formadeapresentação...

ICMS/SP- Obrigações acessórias- Guia Nacional de Informação e Apuração do ICMS-Substituição Tributária (GIA-ST) Sumário 1.Introdução... 2 2.ContribuintesobrigadosàentregadaGIA-ST... 3 3.Formadeapresentação...

Além da digitação dos dados citados, o interessado deverá fazer o upload do arquivo com a Nota digitalizada no formato PDF, no mesmo ambiente.

Esclarecimentos iniciais: O desembaraço das Notas Fiscais modelo 1 ou 1A para as operações ainda autorizadas pelo Protocolo 42/09, descritas mais abaixo, deverão ser feitas com a inclusão dessa Nota na

Esclarecimentos iniciais: O desembaraço das Notas Fiscais modelo 1 ou 1A para as operações ainda autorizadas pelo Protocolo 42/09, descritas mais abaixo, deverão ser feitas com a inclusão dessa Nota na

Parecer Consultoria Tributária Segmentos Novo Layout NF-e versão 310

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Parecer Consultoria Tributária Segmentos Restituição do ICMS ST RS

24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 6 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências... 8 7.

24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 6 4. Conclusão... 7 5. Informações Complementares... 8 6. Referências... 8 7.

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

PREFEITURA MUNICIPAL DO NATAL

PREFEITURA MUNICIPAL DO NATAL SECRETARIA MUNICIPAL DE TRIBUTAÇÃO M A N U A L D A NOTA FISCAL AVULSA ÍNDICE 1. Acesso ao Portal do Sistema...6 2. Requerimento de Acesso para os novos usuários...6 2.1 Tipo

PREFEITURA MUNICIPAL DO NATAL SECRETARIA MUNICIPAL DE TRIBUTAÇÃO M A N U A L D A NOTA FISCAL AVULSA ÍNDICE 1. Acesso ao Portal do Sistema...6 2. Requerimento de Acesso para os novos usuários...6 2.1 Tipo

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

Parecer Consultoria Tributária Segmentos Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido

Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido 28/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Cancelamento de Nota Fiscal Paulistana quando o ISS já foi recolhido 28/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Projeto Nota Fiscal Eletrônica

Projeto Nota Fiscal Eletrônica A ABRAFORM agradece a oportunidade de estar divulgando suas ações. www.abraform.org.br [email protected] Fone: (11) 3284-6456 29/09/2009 EMBASAMENTO LEGAL Ajuste SINIEF

Projeto Nota Fiscal Eletrônica A ABRAFORM agradece a oportunidade de estar divulgando suas ações. www.abraform.org.br [email protected] Fone: (11) 3284-6456 29/09/2009 EMBASAMENTO LEGAL Ajuste SINIEF

MANUAL DA NOTA FISCAL AVULSA PARA O PÚBLICO EXTERNO

MANUAL DA NOTA FISCAL AVULSA PARA O PÚBLICO EXTERNO Introdução: A Nota Fiscal Avulsa NFA será emitida para acobertar operações realizadas por emitente não obrigado à inscrição no Cadastro de Contribuintes

MANUAL DA NOTA FISCAL AVULSA PARA O PÚBLICO EXTERNO Introdução: A Nota Fiscal Avulsa NFA será emitida para acobertar operações realizadas por emitente não obrigado à inscrição no Cadastro de Contribuintes

SPED - EFD Escrituração Fiscal Digital. Anexo II Lançamento de Ajustes por documento.

SPED - EFD Escrituração Fiscal Digital. Anexo II Lançamento de Ajustes por documento. NF Modelo 1 e 1A, Avulsa, Produtor e NF-e. Este anexo detalha todos os lançamentos de Observações e Ajustes (filhos

SPED - EFD Escrituração Fiscal Digital. Anexo II Lançamento de Ajustes por documento. NF Modelo 1 e 1A, Avulsa, Produtor e NF-e. Este anexo detalha todos os lançamentos de Observações e Ajustes (filhos

EMISSÃO DE NOTAS FISCAIS DEMONSTRAÇÃO

EMISSÃO DE NOTAS FISCAIS DEMONSTRAÇÃO Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Autor: Roberto Ferreira de Freitas Data: 21/07/2006 Para toda remessa de demonstração haverá retorno. Quando a remessa

EMISSÃO DE NOTAS FISCAIS DEMONSTRAÇÃO Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Autor: Roberto Ferreira de Freitas Data: 21/07/2006 Para toda remessa de demonstração haverá retorno. Quando a remessa

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

Palestra. ICMS/SP Substituição Tributária Regime Especial Distribuidor. Apoio: Elaborado por: Giuliano Kessamiguiemon Gioia

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

NOTA FISCAL ELETRÔNICA - NF-e

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

Nota Fiscal Avulsa para MEI

Nota Fiscal Avulsa para MEI Orientação geral quanto ao aplicativo de emissão da Nota Fiscal Avulsa para os contribuintes inscritos no Cadastro de Contribuintes de ICMS do Estado do Pará Sumário Avisos...3

Nota Fiscal Avulsa para MEI Orientação geral quanto ao aplicativo de emissão da Nota Fiscal Avulsa para os contribuintes inscritos no Cadastro de Contribuintes de ICMS do Estado do Pará Sumário Avisos...3

2015 INFORMATIVO. PROTOCOLO ICMS 2, DE 17 DE FEVEREIRO DE 2014 Publicado no DOU de 13.03.14, pelo Despacho 41/14.

PROTOCOLO ICMS 2, DE 17 DE FEVEREIRO DE 2014 Publicado no DOU de 13.03.14, pelo Despacho 41/14. Concede tratamento diferenciado na prestação de serviço de transporte e na armazenagem de Etanol Hidratado

PROTOCOLO ICMS 2, DE 17 DE FEVEREIRO DE 2014 Publicado no DOU de 13.03.14, pelo Despacho 41/14. Concede tratamento diferenciado na prestação de serviço de transporte e na armazenagem de Etanol Hidratado

Anexos 4. 0 Substituição Tributária

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Parecer Consultoria Tributária Segmentos Estorno Crédito ICMS por Saída Interna Isenta ICMS em MG

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

Anexo 4.0 Substituição Tributária. Anexo 4.4. (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010).

.") Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

Capítulo II. Da Adesão. Capítulo III

Decreto do Estado do Amazonas nº 33.405 de 16.04.2013 DOE-AM: 16.04.2013 Disciplina a emissão da Nota Fiscal Eletrônica a Consumidor Final, e dá outras providências. O GOVERNADOR DO ESTADO DO AMAZONAS,

Decreto do Estado do Amazonas nº 33.405 de 16.04.2013 DOE-AM: 16.04.2013 Disciplina a emissão da Nota Fiscal Eletrônica a Consumidor Final, e dá outras providências. O GOVERNADOR DO ESTADO DO AMAZONAS,

A NOTA FISCAL ELETRÔNICA: um breve histórico

1 A NOTA FISCAL ELETRÔNICA: um breve histórico Nota Fiscal eletrônica - NF-e é um modelo de documento fiscal, de existência apenas digital cuja validade jurídica é garantida pela assinatura digital, que

1 A NOTA FISCAL ELETRÔNICA: um breve histórico Nota Fiscal eletrônica - NF-e é um modelo de documento fiscal, de existência apenas digital cuja validade jurídica é garantida pela assinatura digital, que

Copyright 2004/2014 - VLC

Escrituração Fiscal Manual do Usuário Versão 7.2 Copyright 2004/2014 - VLC As informações contidas neste manual são de propriedade da VLC Soluções Empresariais Ltda., e não poderão ser usadas, reproduzidas

Escrituração Fiscal Manual do Usuário Versão 7.2 Copyright 2004/2014 - VLC As informações contidas neste manual são de propriedade da VLC Soluções Empresariais Ltda., e não poderão ser usadas, reproduzidas

TÍTULO 06 - AGF DIRETA E INDIRETA Documento 1 - Nota Fiscal

1) FINALIDADE: 2) EMISSÃO: uma NF para cada aquisição. 3) DESTINAÇÃO DAS VIAS: encaminhar na forma abaixo: a) 1ª Via - Destinatário; b) 2ª Via - CONAB/Contabilidade (Via Fixa); c) 3ª Via - Fisco da Unidade

1) FINALIDADE: 2) EMISSÃO: uma NF para cada aquisição. 3) DESTINAÇÃO DAS VIAS: encaminhar na forma abaixo: a) 1ª Via - Destinatário; b) 2ª Via - CONAB/Contabilidade (Via Fixa); c) 3ª Via - Fisco da Unidade

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC

NO TRC") MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC 1 Conceito do MDF-e: MDF-e é o documento emitido e armazenado eletronicamente por contribuinte credenciado pela Secretaria da Fazenda como emitente

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC 1 Conceito do MDF-e: MDF-e é o documento emitido e armazenado eletronicamente por contribuinte credenciado pela Secretaria da Fazenda como emitente

REMESSA PARA INDUSTRIALIZAÇÃO. (atualizado até 25/02/2014)

") REMESSA PARA INDUSTRIALIZAÇÃO (atualizado até 25/02/2014) 2 ÍNDICE 1. CONCEITO...5 2. SITUAÇÃO TRIBUTÁRIA...5 2.1. Saída Interna...5 2.2. Saída Interestadual...5 3. PROCEDIMENTOS...5 3.1. Remessa pelo

REMESSA PARA INDUSTRIALIZAÇÃO (atualizado até 25/02/2014) 2 ÍNDICE 1. CONCEITO...5 2. SITUAÇÃO TRIBUTÁRIA...5 2.1. Saída Interna...5 2.2. Saída Interestadual...5 3. PROCEDIMENTOS...5 3.1. Remessa pelo

EXEMPLO DE EMISSÃO DA NOTA FISCAL

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

(atualizado em 28/02/2014) DEVOLUÇÃO DE MERCADORIA

DEVOLUÇÃO DE MERCADORIA") (atualizado em 28/02/2014) DEVOLUÇÃO DE MERCADORIA 2 ÍNDICE 1. CONCEITO...5 2. SISTEMA DE TRIBUTAÇÃO...5 3. DEVOLUÇÃO PROMOVIDA POR CONTRIBUINTE...5 3.1. Operação Interna...5 3.2. Operação Interestadual...5

(atualizado em 28/02/2014) DEVOLUÇÃO DE MERCADORIA 2 ÍNDICE 1. CONCEITO...5 2. SISTEMA DE TRIBUTAÇÃO...5 3. DEVOLUÇÃO PROMOVIDA POR CONTRIBUINTE...5 3.1. Operação Interna...5 3.2. Operação Interestadual...5

INSTRUÇÃO SOBRE A INCORPORAÇÃO DO FRETE FOB À BASE DE CÁLCULO DO ICMS ANTECIPADO, CONF. PREVISTO NO RICMS/RN

1 INSTRUÇÃO SOBRE A INCORPORAÇÃO DO FRETE FOB À BASE DE CÁLCULO DO ICMS ANTECIPADO, CONF. PREVISTO NO RICMS/RN O sistema de registro de Notas Fiscais Eletrônicas (NF-e) da Secretaria de Tributação efetua

1 INSTRUÇÃO SOBRE A INCORPORAÇÃO DO FRETE FOB À BASE DE CÁLCULO DO ICMS ANTECIPADO, CONF. PREVISTO NO RICMS/RN O sistema de registro de Notas Fiscais Eletrônicas (NF-e) da Secretaria de Tributação efetua

Distrito Federal > Novembro/2015

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

TRANSPORTE RODOVIARIO CARGA MODULO DOCUMENTOS FISCAIS

TRANSPORTE RODOVIARIO DE CARGA MODULO DOCUMENTOS FISCAIS Osny Afonso de Oliveira Consultor Tributário Técnico Contábil - CRC 1 SP 044544/P-3 1 SERVIÇOS DE TRANSPORTE RODOVIÁRIO CONSIDERAÇÕES INICIAIS O

TRANSPORTE RODOVIARIO DE CARGA MODULO DOCUMENTOS FISCAIS Osny Afonso de Oliveira Consultor Tributário Técnico Contábil - CRC 1 SP 044544/P-3 1 SERVIÇOS DE TRANSPORTE RODOVIÁRIO CONSIDERAÇÕES INICIAIS O

Acesso a NFA-e para não contribuinte:

Acesso a NFA-e para não contribuinte: Através da pagina da Secretaria de Estado da Fazenda (www.sef.sc.gov.br) o contribuinte não credenciado no Sistema de Administração Tributária (S@T) poderá emitir

Acesso a NFA-e para não contribuinte: Através da pagina da Secretaria de Estado da Fazenda (www.sef.sc.gov.br) o contribuinte não credenciado no Sistema de Administração Tributária (S@T) poderá emitir

Manual do Sistema para plificada do Crédito Acumulado. GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

DECRETO N. 134/2010, DE 28 DE OUTUBRO DE 2010.

DECRETO N. 134/2010, DE 28 DE OUTUBRO DE 2010. Institui o gerenciamento eletrônico do ISS - Imposto Sobre Serviços de Qualquer Natureza - e a emissão de Documento de Arrecadação Municipal - DAM - por meios

DECRETO N. 134/2010, DE 28 DE OUTUBRO DE 2010. Institui o gerenciamento eletrônico do ISS - Imposto Sobre Serviços de Qualquer Natureza - e a emissão de Documento de Arrecadação Municipal - DAM - por meios

LEILÃO. atualizado em 10/11/2015 alterados os itens 1 a 7

atualizado em 10/11/2015 alterados os itens 1 a 7 2 ÍNDICE 1. CONCEITOS INICIAIS...5 2. FATO GERADOR DO ICMS...5 3. LOCAL DA OPERAÇÃO...5 4. CONTRIBUINTE E RESPONSÁVEL TRIBUTÁRIO...6 4.1. Contribuinte...6

atualizado em 10/11/2015 alterados os itens 1 a 7 2 ÍNDICE 1. CONCEITOS INICIAIS...5 2. FATO GERADOR DO ICMS...5 3. LOCAL DA OPERAÇÃO...5 4. CONTRIBUINTE E RESPONSÁVEL TRIBUTÁRIO...6 4.1. Contribuinte...6

Nota Salvador - NFS-e Acesso ao Sistema - Pessoa Física

Nota Salvador - NFS-e Acesso ao Sistema - Pessoa Física Versão 1.0 Nota Salvador NFS-e Versão do Manual: 1.0 pág. 2 Manual do Sistema Nota Salvador NFS-e Acesso ao Sistema para Pessoa Física ÍNDICE 1.

Nota Salvador - NFS-e Acesso ao Sistema - Pessoa Física Versão 1.0 Nota Salvador NFS-e Versão do Manual: 1.0 pág. 2 Manual do Sistema Nota Salvador NFS-e Acesso ao Sistema para Pessoa Física ÍNDICE 1.

MANUAL DE PAGAMENTO DE TRIBUTO

Sistema Informatizado do FIES MANUAL DE PAGAMENTO DE TRIBUTO 1. APRESENTAÇÃO Este manual tem por objetivo orientar as entidades mantenedoras de instituição de ensino superior no preenchimento, emissão

Sistema Informatizado do FIES MANUAL DE PAGAMENTO DE TRIBUTO 1. APRESENTAÇÃO Este manual tem por objetivo orientar as entidades mantenedoras de instituição de ensino superior no preenchimento, emissão

Ambiente de Pagamentos

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

I quando o prestador de serviços estabelecido no Município do Rio de Janeiro executar serviço;

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

GOVERNO DO ESTADO DO PIAUÍ SECRETARIA DA FAZENDA GABINETE DO SECRETÁRIO DA FAZENDA - GSF Home Page: www.sefaz.pi.gov.br

GOVERNO DO ESTADO DO PIAUÍ SECRETARIA DA FAZENDA GABINETE DO SECRETÁRIO DA FAZENDA - GSF Home Page: www.sefaz.pi.gov.br COMUNICADO SEFAZ Nº 003/2007 Informa sobre a instituição da Declaração de Informações

GOVERNO DO ESTADO DO PIAUÍ SECRETARIA DA FAZENDA GABINETE DO SECRETÁRIO DA FAZENDA - GSF Home Page: www.sefaz.pi.gov.br COMUNICADO SEFAZ Nº 003/2007 Informa sobre a instituição da Declaração de Informações

Agenda Tributária: de 06 a 12 de Março de 2014

Agenda Tributária: de 06 a 12 de Março de 2014 Dia: 06 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Importador O contribuinte importador de combustíveis deverá entregar,

Agenda Tributária: de 06 a 12 de Março de 2014 Dia: 06 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Importador O contribuinte importador de combustíveis deverá entregar,

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO. 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO?

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

Parecer Consultoria Tributária Segmentos DUB-ICMS do Rio de Janeiro

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

ESTADO DO PARANÁ DECRETO Nº 1.742

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

SOLICITAR USUÁRIO E SENHA DE ACESSO GERAÇÃO DE GUIAS PARA RECOLHIMENTO DO ISS ATRIBUIR UM CONTADOR A UMA EMPRESA

1 Manual prático Pág. 2 Pág. 4 Pág. 9 Pág. 11 SOLICITAR USUÁRIO E SENHA DE ACESSO EMISSÃO DE NOTA FISCAL ELETRÔNICA DECLARAÇÃO DE NOTA FISCAL RECEBIDA GERAÇÃO DE GUIAS PARA RECOLHIMENTO DO ISS IMPOSTO

1 Manual prático Pág. 2 Pág. 4 Pág. 9 Pág. 11 SOLICITAR USUÁRIO E SENHA DE ACESSO EMISSÃO DE NOTA FISCAL ELETRÔNICA DECLARAÇÃO DE NOTA FISCAL RECEBIDA GERAÇÃO DE GUIAS PARA RECOLHIMENTO DO ISS IMPOSTO

EMISSÃO E GESTÃO NFE ITR TR 0406

EMISSÃO E GESTÃO NFE ITR TR 0406 Sumário 1. O que é NFe? 2. Acesso ao sistema 3. Cadastros 3.1 Cadastro de Cliente 3.2 Cadastro de Produto 3.3 Cadastro de Transportadora 4. Emissão de NFe 4.1 Emitir Nova

EMISSÃO E GESTÃO NFE ITR TR 0406 Sumário 1. O que é NFe? 2. Acesso ao sistema 3. Cadastros 3.1 Cadastro de Cliente 3.2 Cadastro de Produto 3.3 Cadastro de Transportadora 4. Emissão de NFe 4.1 Emitir Nova

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO.

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e

PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.7 - atualizada em 24/04/2015)

") PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.7 - atualizada em 24/04/2015) 1 Conceito e Noções Gerais da NFAe-MEI 1.1 - O que é a Nota Fiscal Avulsa eletrônica MEI

PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.7 - atualizada em 24/04/2015) 1 Conceito e Noções Gerais da NFAe-MEI 1.1 - O que é a Nota Fiscal Avulsa eletrônica MEI

NFe Nota Fiscal Eletrônica. Helder da Silva Andrade

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

SUMÁRIO. Conteúdo. ICMS-ST... 4 MVAErro! Indicador não definido...4 GNRE...4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal