2.3. Subsectores CIMENTO E BETÃO (CAE )

|

|

|

- Amália Bonilha Veiga

- 8 Há anos

- Visualizações:

Transcrição

1 2.3. Subsectores CIMENTO E BETÃO (CAE )

2 2.3. Subsectores CIMENTO E BETÃO (CAE ) a) Universo, Dimensão e Emprego Empresarial do Cimento e Betão O nº médio de empresas no território nacional do cimento, cal e gesso foi de 29 empresas [máximo 1999 = 32 ; mínimo 2003 = 26], correspondendo à 7ª posição nos OPMNM com um peso sectorial 2004 de 0,59% e registando uma variação 2004/1999 do nº empresas de -4 (-12,5%). Cada empresa possui a maior dimensão média empresarial dos OPMNM com 66 empregados por empresa [máximo 2001 = 73 ; mínimo 1999 = 61]. A taxa de variação 2004/1999 foi de apenas 0,9%. O subsector produtos de betão, gesso, cimento e marmorite teve uma média de 796 empresas [máximo 2004 = 840 ; mínimo 2000 = 743]. Houve uma variação 2004/1999 de +2,4% do nº empresas. Posicionou-se em 3º lugar nos OPMNM com um peso sectorial 2004 de 17,8%. Cada empresa teve em média 13 trabalhadores [máximo 1999 e 2000 = 14 ; mínimo = 13]. Página 163 de 296

![Cada empresa possui a maior dimensão média empresarial dos OPMNM com 66 empregados por empresa [máximo 2001 = 73 ; mínimo 1999 = 61]. A taxa de variação 2004/1999 foi de apenas 0,9%.](/docs-images/46/7721265/images/page_2.jpg "O subsector produtos de betão, gesso, cimento e marmorite teve uma média 1999-2004 de 796 empresas [máximo 2004 = 840 ; mínimo 2000 = 743]. Houve uma variação 2004/1999 de +2,4% do nº empresas.")

3 O emprego na actividade de cimento e betão ( ) caracterizava-se por: o atingir os trabalhadores na U E-25 em 2002 e em Portugal em 2004; o peso do nº trabalhadores portugueses na OPMNM comunitária = 2,4%; o peso no emprego OPMNM comunitário de ~33% versus 20% em Portugal; o peso no emprego da indústria transformadora de 1,4%, quer na comunidade, quer em Portugal; o na estrutura do emprego o peso do subsector dos produtos de betão, gesso, cimento e marmorite na actividade foi de: 84% na comunidade e de 86% em Portugal; 27% e de 17% do emprego sectorial; 1,2% do emprego industrial, tanto no espaço comunitário como no nacional; o o peso do subsector do cimento, cal e gesso na actividade quanto à estrutura do emprego foi de: ~16% na comunidade e de 14% em Portugal; ~5% e de ~3% do emprego sectorial; 0,2% do emprego industrial, tanto no espaço comunitário como no nacional; Página 164 de 296

4 Do total dos 769 PT reduzidos na actividade cimento e betão, entre em Portugal, a maior redução absoluta (540) ocorreu no subsector dos produtos de betão, gesso, cimento e marmorite não obstante, terem surgido + 20 empresas, em termos líquidos. No cimento e betão da U E-25 as grandes empresas são predominantes (~60%). b) Sistemas de Gestão da Garantia da Qualidade e Gestão Ambiental das empresas do Cimento e Betão Em Portugal, a actividade de cimento e betão inclui 868 empresas das quais estavam registadas no IPAC: o 84 com certificação do Sistema de Gestão da Garantia da Qualidade da Empresa de acordo com as NP-EN-ISO 9001:2000 9,7% das empresas certificáveis ~44% do total de certificações dos OPMNM; o 3 com certificação NP-EN-ISO 14001:2004. c) Capacidade Instalada e Nível de Produção do Cimento e Betão Em termos mundiais a produção de cimento e betão caracterizou-se por: o alcançar em 2005 os 2,31 mil milhões de toneladas de cimento hidráulico, considerando um universo de 152 países; Página 165 de 296

5 o apenas um dos países, a China, tinha um domínio de 45% dessa produção mundial com mais de mil milhões de toneladas; o pouco mais de metade da produção mundial é dominada por apenas dois países asiáticos se se considerar, também, a quota detida pela Índia de cerca de 6%; o somente 8 países detinham mais de 2/3 daquela produção, se se juntarem mais 6 países com uma produção de mais de 363 mil milhões de toneladas e quotas no intervalo entre os ]5%-2%], incluindo os EUA, Japão, Espanha, Rússia, República da Coreia e Itália; o 13 países detinham ¾ da produção mundial, adicionando a Turquia, Tailândia, Indonésia, Brasil e México com quotas de produção no intervalo [1,9%-1,6%] com uma produção de mais de 190 mil milhões de toneladas; o 18 países dominavam 82% da produção mundial, se se incluírem as quotas produtivas no intervalo ]1,6%-1,1%] do Irão, Alemanha, Egipto, Vietname e Arábia Saudita com uma produção de mais de 147 mil milhões de toneladas; o 35 países dominavam 91% da produção, somando os 17 países com quotas produtivas no intervalo ]1,1%-0,4%] com mais de 226 mil milhões de toneladas, liderado pelas quotas superiores da França, Taiwan, Paquistão, Malásia, Grécia, Canadá, Filipinas, África do Sul, Polónia, Ucrânia, Reino Unido e Marrocos; o os outros 117 países do conjunto de 152 considerados, tiveram quotas inferiores a 0,4% e foram responsáveis pelos restantes 9% da produção; Página 166 de 296

![mil milhões de toneladas e quotas no intervalo entre os ]5%-2%], incluindo os EUA, Japão, Espanha, Rússia, República da Coreia e Itália; o 13 países detinham ¾ da produção mundial, adicionando a](/docs-images/46/7721265/images/page_5.jpg "Turquia, Tailândia, Indonésia, Brasil e México com quotas de produção no intervalo [1,9%-1,6%] com uma produção de mais de 190 mil milhões de toneladas; o 18 países dominavam 82% da produção mundial,")

6 o o Portugal ocupava a 35ª posição com uma produção de 9 mil milhões de toneladas, muito próximo da Austrália, Argélia, Colômbia, Venezuela e Emiratos Árabes Unidos. o Embora mantendo o seu posicionamento relativo na produção mundial, a China, a Índia, os EUA e a CEI aumentaram entre 2005/2004 as suas quotas de produção, enquanto a U E-25 e o Japão as reduziram, contudo, dominavam a produção no seu conjunto em 71,6% em 2004 e 72,2% em 2005, destacando-se as quotas 2005: China foi o 1º produtor 45,0%; U E-25 10,4%; Índia 6,3%; EUA 4,4%; CEI 3,2%. Japão 3,0%; Página 167 de 296

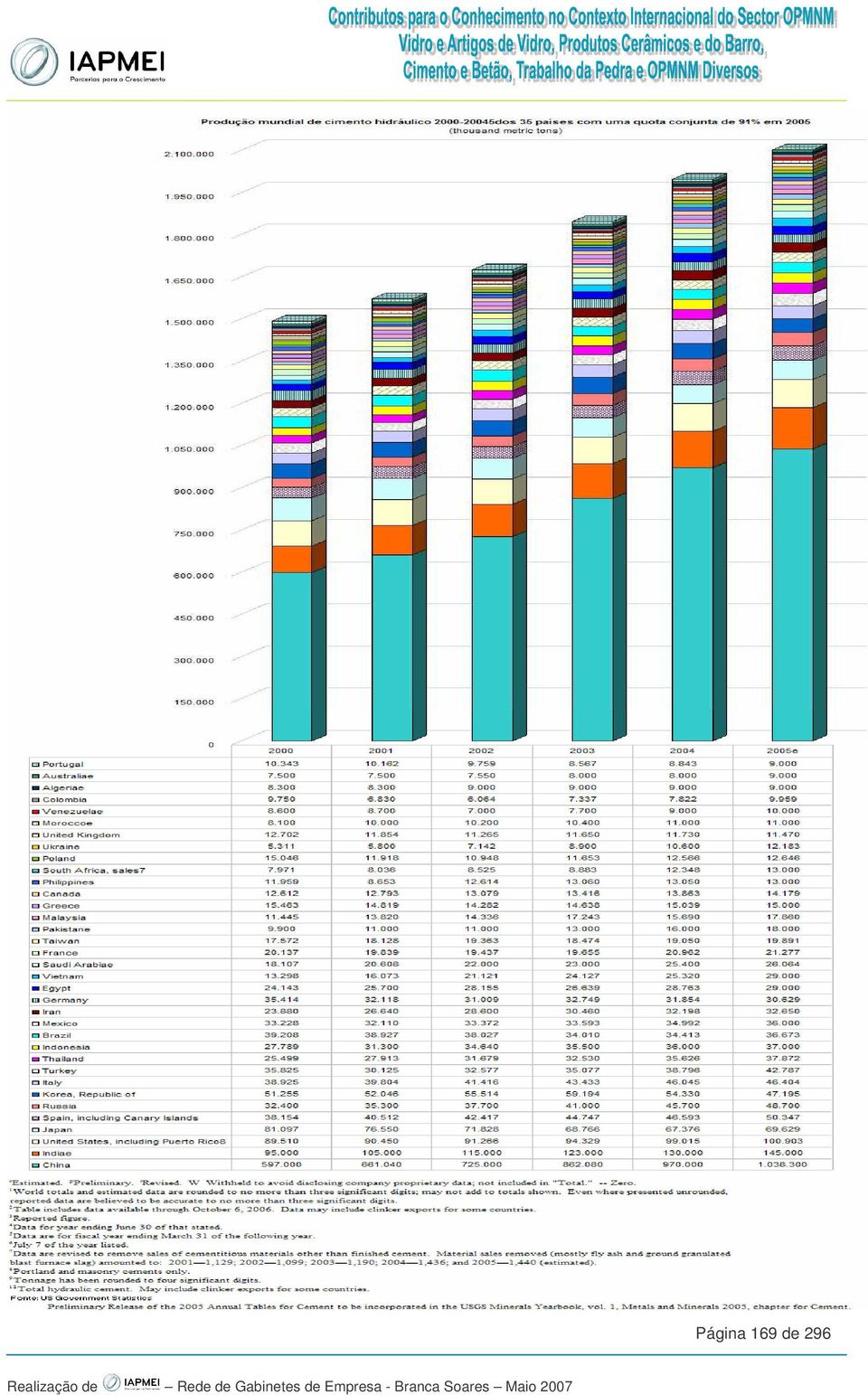

7 o Ocorreu um crescimento significativo entre , com relevância para a evolução verificada na CEI - Comunidade de Estados Independentes (índice base 1999= ), Ásia (índice base 1999= ) e África (índice base 1999= ) [CEMBUREAU]. o Considerando os continentes, a produção de cimento na Ásia foi superior a 2/3 do total mundial. o O continente Europeu foi o 2º maior produtor com uma quota inferior a 20%, tendo reduzido a sua quota relativa entre 2005/2004. o A evolução quantitativa da produção dos 35 países que detinham 91% da produção mundial em 2005 está expressa no quadro seguinte. Página 168 de 296

8 Página 169 de 296

9 Ocorreu uma variação da produção global de cimento entre 2005/2000 na ordem dos +39%, a qual teve uma evolução diferente atendendo à estrutura da produção de cimento de cada um desses 35 países, tendo ganho / perdido / mantido uma quota mundial relativa no período consoante os agrupamentos que se seguem: variação 2005/2000 países com ganho de quota relativa o China 36% 45% +73,9% o Índia 5,7% 6,3% +52,6% o Rússia 2,0% 2,1% +50,3% o Tailândia 1,5% 1,6% +48,5% o Vietname 0,8% 1,3% +118 % o Paquistão 0,6% 0,8% +81,8% o Malásia 0,7% 0,8% +56,1% o África do Sul 0,5% 0,6% +63,1% o Ucrânia 0,3% 0,5% +129 % países com perda de quota relativa o EUA 5,4% 4,4% +12,7% o Japão 4,9% 3,0% -14,1% o Espanha 2,3% 2,2% +32,0% o República da Coreia 3,1% 2,0% - 7,9% o Itália 2,3% 2,0% +19,2% o Turquia 2,2% 1,9% +19,4% o Indonésia 1,7% 1,6% +33,1% o Brasil 2,4% 1,6% - 6,5% o México 2,0% 1,6% + 8,3% o Alemanha 2,1% 1,3% -13,5% o Egipto 1,5% 1,3% +20,1% o França 1,2% 0,9% + 5,7% o Taiwan 1,1% 0,9% +13,2% o Grécia 0,9% 0,6% - 3,0% o Canadá 0,8% 0,6% +12,4% o Filipinas 0,7% 0,6% + 8,7% o Polónia 0,9% 0,5% -16,0% o Reino Unido 0,8% 0,5% - 9,7% o Venezuela 0,5% 0,4% +16,3% o Colômbia 0,6% 0,4% + 2,1% o Argélia 0,5% 0,4% +8,4% o Austrália 0,5% 0,4% +20,0% o Portugal 0,6% 0,4% -13,0% países com manutenção de quota relativa o Irão 1,4% 1,4% +36,7% o Arábia Saudita 1,1% 1,1% +43,9% o Marrocos 0,5% 0,5% +35,8% Página 170 de 296

10 A Espanha e a Itália são os países maiores produtores de cimento da U E, ocupando em 2005, respectivamente, os 5º e 8º lugares na produção mundial. Seguiram-se a Alemanha (15º), França (19º), Grécia (23º), Polónia (27º), Reino Unido (29º) e Portugal com o 8º lugar na U E e 35º mundial. Nos subsectores de cimento e betão verificou-se na U E-25, considerando os índices de produção de cada uma das suas 2 classes num período de 12 anos compreendido entre , que: o os índices de produção de cimento, cal e gesso e de produtos de betão, gesso e cimento tiveram um quase paralelismo crescente do seu nível relativo de produção entre 1996 (índice ~90) e 2000 (índice 100); o a produção de cimento, cal e gesso teve um crescimento médio anual de 2,7% ao ano desde 1997 até 2001, ocorrendo uma contracção do respectivo índice de 2,2% em 2002 com posterior recuperação até 2004; o a produção de produtos de betão, gesso e cimento desenvolveu-se a um ritmo médio anual de 3,4% entre 1997 e 2000, ocorrendo uma contracção dos índices de produção de 3,6% em 2001 e de 1,7% em 2002, com recuperação e expansão até A produção portuguesa média em valor da actividade cimento e betão foi de milhões dos quais, 40% corresponderam ao subsector cimento, cal e gesso (CAE 265) e 60% aos produtos de betão, gesso, cimento e marmorite (CAE 266), representando, no seu conjunto, 42% dos OPMNM e 2,7% da indústria transformadora A média de produção nacional de cimento, cal e gesso foi de 761 milhões, sofreu uma redução de 26,5 milhões, passando de 746,5 milhões em 1999 para 720 milhões em 2004 (-3,5%), decrescendo a sua importância relativa nos OPMNM de 17% para 15,9% e na indústria transformadora de 1,21% para 1,03%. A produção média por trabalhador, em valor, do cimento, cal e gesso foi de , tendo passado dos em 1999 para os em 2004, tendo variado positivamente a 1,8% ao ano, enquanto a redução líquida de PT no subsector teve um ritmo anual de -2,5% e o decrescimento médio anual da produção em valor absoluto foi de -0,7%. Não obstante, o mínimo do período da produção média por trabalhador verificou-se em Página 171 de 296

e 2000 (índice 100); o a")

11 A produção média nacional por empresa foi de mil, tendo atingido o seu pico máximo de mil em 2001, tendo ocorrido nesse ano a redução líquida de 5 das 31 empresas do cimento, cal e gesso existentes em Desde 2002, a trajectória foi de decrescimento do valor da produção média por unidade empresarial. O valor médio deste indicador que foi atingido em 2004 esteve muito próximo daquele que foi registado 4 anos antes. A produção portuguesa de produtos betão, gesso, cimento e marmorite aumentou 130 milhões (+12,1%), tendo passado de milhões em 1999 para milhões em 2004, tendo tido um crescimento que foi interrompido em 2003 mas, recuperado logo no ano seguinte. Ganhou posição relativa nos OPMNM de 24,3% para 26,5% e, praticamente, manteve-a na indústria transformadora (1,7%). A produção média por trabalhador, em valor, de produtos betão, gesso, cimento e marmorite foi de , tendo passado dos em 1999 para os em 2004, sendo crescente a +3,3% ao ano, enquanto a redução líquida de PT (-540) no subsector teve um ritmo anual superior de -1,0% e a variação média anual da produção em valor absoluto foi de +2,3%. O ano de 2003 foi crítico na evolução da produção média por trabalhador mas, foi imediatamente recuperado em Página 172 de 296

12 A produção média por empresa de produtos betão, gesso, cimento e marmorite foi de mil, tendo atingido o seu ponto máximo de mil em O nível de produção média por empresa em 2003 quase que representou um recuo ao mínimo valor obtido em 1999, tendo surgido nesse ano +23 empresas (líquido) a operar no subsector, atingindo as 813, tendo invertido o decréscimo ocorrido desde 1999, altura em que existiam 820 empresas. Página 173 de 296

a operar no subsector, atingindo as 813, tendo invertido o decréscimo")

13 d) Volume de Negócios do Cimento e Betão Quanto ao consumo na actividade de cimento e betão verificou-se que: o o cimento consumido pelos 10 maiores países consumidores na Europa correspondeu a uma quota um pouco acima dos ¾ da respectiva produção europeia, equivalendo a 10,9% da produção mundial, destacando-se: Espanha 16,5% Itália 15,8% Turquia 10,6% Alemanha 9,9% França 7,4% Reino Unido 4,5% o O consumo de cimento em 2005 nos 29 países europeus CEMBUREAU (U E-25 e Suiça, Turquia, Malta e Roménia) foi de: ~1.900 Kg/hab em Chipre; ~1.200kg/hab Espanha; ~ 800 Kg/hab Irlanda, Luxemburgo, Grécia e Portugal. o Portugal ocupou a 9ª posição em 2005 no consumo de cimento com 3,1% do total do consumo europeu e a 6ª posição no consumo per capita do conjunto de países CEMBUREAU, colocando-se acima da média da U E-25, tendo à sua frente Chipre, Espanha, Luxemburgo, Irlanda e Grécia. Página 174 de 296

14 o A produção e o consumo de cimento em Portugal nos 29 anos compreendidos entre , considerando a série de dados disponíveis (ATIC), caracterizou-se por o consumo ter crescido em média a um ritmo superior ao da produção correspondente e de a produção total (205 milhões tons.) face ao consumo total (208 milhões tons.) do período ter sido de 98,4% em média: média máxima mínima variação 2003/1975 tx.cresc.anual nº fábricas 6, % -0,6% Produção (1.000t) % +3,6% Consumo (1.000t) % +3,8% Consumo/capita (kg) % +3,2% produção/consumo 98,4% 105,3% 89,7% -4,7% -0,17% Página 175 de 296

7.184 11.330 3.277 +182% +3,8% Consumo/capita (kg) 717 1.")

15 o Analisando mais detalhadamente a evolução quantitativa nos 29 anos, distinguimos um período de queda da produção e do consumo de cimento verificado entre o Ainda, a produção nacional foi insuficiente face ao consumo entre , , voltando a acontecer o mesmo entre o o O consumo per capita em Portugal foi de 360 kg em 1975, correspondendo ao mínimo dos 29 anos e atingiu o seu máximo de kg por habitante em O consumo de cimento e betão está muito dependente da evolução da indústria de construção, tanto de construção de edifícios residenciais e não residenciais novos ou reabilitados, como das obras de engenharia civil novas ou de reabilitação. O total da construção em Portugal, atendendo ao índice com base 100 em 1995, foi crescente desde 1995 até 2001 e decrescente a partir daí até 2004, atingindo neste último ano um nível próximo do de 1998 pouco acima dos 120. As respectivas curvas do consumo de cimento foram acentuadas no crescimento e bastante abruptas no período de queda que se arrastou até 2005 acompanhando o movimento de queda verificada na construção de edifícios. Página 176 de 296

16 o Os índices de variação do consumo anual de cimento no período (base 100 em 1995) foram crescentes até ao pico máximo de 2001 (índice > 140) e superiores aos índices correspondentes de evolução da Formação Bruta de Capital Fixo em construção até O VN 2004 nesta actividade portuguesa de cimento e betão foi de milhões, tendo ocorrido uma perda da sua importância relativa, quer no conjunto da indústria transformadora que foi de 3% em 1999 e passou a 2,8% em 2004, quer no sector de OPMNM onde perdeu 3 pontos percentuais do seu peso estrutural, atingindo os 42,6%: VN 2004 peso no sector peso na OPMNM 2004 Ind.transf o cimento, cal e gesso 829 M 17,1% 1,1% o fabricação de produtos de betão, gesso, cimento e marmorite M 25,5% 1,7% Página 177 de 296

17 No caso do cimento, cal e gesso houve uma redução de 49 milhões de VN entre 2004/1999 a um ritmo médio de -1,1% ao ano, compensada pela variação positiva de 139 milhões verificada no subsector produtos de betão, gesso, cimento e marmorite a uma taxa de variação média anual de +2,4%. 93,1% do VN do subsector do cimento, cal e gesso foi em 2004 absorvido pelo mercado nacional e, apenas, 6,3% teve como destino a U E e 0,7% os Países Terceiros. 97,4% do VN do subsector de fabricação de produtos de betão, gesso, cimento e marmorite foi em 2004 absorvido pelo mercado nacional, 2,3% teve como destino a U E e 0,3% os Países Terceiros. Página 178 de 296

18 e) Exportações / Importações / Saldo da Balança Comercial com o Exterior / Taxa de Cobertura das Importações pelas Exportações do Cimento e Betão Verificou-se no comércio internacional da actividade cimento e betão que: o a sua exportação global com um valor aproximado de 11 biliões USD em 2004 correspondeu a 10,7% na estrutura das exportações mundiais OPMNM enquanto, comparativamente, a exportação de Portugal rondou os 70 milhões USD e significou 5% nas exportações nacionais OPMNM, havendo diferenças consoante cada um dos seus subsectores: cimento, cal e gesso (265): ocupou a 6ª posição na estrutura das exportações OPMNM mundiais (5,6%); representou 1,8% nos OPMNM nacionais, tendo uma quota relativa de 0,43% face às respectivas exportações mundiais de cimento, cal e gesso ; das 3 famílias de produtos do subsector nacional 2005, cada uma delas representou: cimentos =97% taxa crescimento médio anual = +26,9%; cal =2,6% taxa crescimento médio anual = +16,6%; gesso =0,4% taxa crescimento médio anual = +13,9%; produtos betão, gesso, cimento e marmorite (266): obteve o 7º lugar na estrutura das exportações mundiais (5,1%) de OPMNM; foi para Portugal o 5º subsector exportador mais importante (3,2%), detendo uma quota de 0,84% das exportações globais dos produtos betão, gesso, cimento e marmorite ; distinguiram-se as obras de cimento, no conjunto das 6 famílias de produtos, com 55,7% do total exportador 2005 subsectorial, seguindo-se as obras de gesso (10,7%), painéis, etc, cimento / aglutinantes (10,4%) e construções pré-fabricadas (10%), estando as suas taxas de crescimento médio anual no período contidas no intervalo [+58,6% ; +0,3%]. o o valor das exportações comunitárias da actividade cimento e betão para países 3ºs. atingiu os milhões em 2004, pesando 0,1% no total das exportações industriais comunitárias, destacando-se a Alemanha com 21,4% destas exportações no comércio intra e extra comunitário, seguida da Bélgica com 15,8%, sendo que mais de 2/3 eram produtos de betão, gesso e cimento ; Página 179 de 296

: ocupou a 6ª posição na estrutura das exportações OPMNM mundiais (5,6%); representou 1,8% nos OPMNM nacionais, tendo uma quota relativa de 0,43% face às respectivas exportações mundiais de")

19 o os países maiores importadores do espaço comunitário foram: França 13,1%; Holanda 10,6%; Espanha 10,4%. o o saldo da balança comercial, em 2005, da actividade cimento e betão foi de -4,7 milhões e a sua taxa de cobertura das importações pelas exportações foi de 96,4%, distinguindo-se por cada um dos subsectores e dentro destes pelas suas famílias de produtos: Saldo BC Taxa Cob. E/I UE 2002 Portugal 2005 UE Portugal cimento, cal e gesso M - 3,2 M 58,8% 95,6% cimentos +24,5 M 156,0% cal + 1,4 M 405,9% gesso -29,1 M 0,9% produtos de betão, gesso, +526 M - 1,5 M 456,7% 97,4% cimento e marmorite obras de cimento +11,3 M 156,9% obras de gesso -19,0 M 23,9% painéis, etc., cimento/aglutinantes + 2,9 M 198,1% construções pré-fabricadas + 2,6 M 185,9% argamassas e betão - 0,3 M 92,3% obras de fibrocimento + 1,0 M 143,0% O saldo da balança comercial portuguesa do cimento, cal e gesso foi deficitário tal como o comunitário, posicionou-se como o 6º do conjunto dos subsectores, contribuindo com -0,7% para o saldo comercial 2005 do sector OPMNM nacional, tendo sido sempre negativo desde 1996 até 2005, com uma média de -62 milhões, um máximo 2005 = ~ -3,2M e um mínimo 2001 = ~ -124M, havendo, a confirmarse pelos dados definitivos do INE, uma manifestação de inversão da negatividade, apontada pelos valores verificados nos 10 meses de 2006 (Jan-Out = +25,3 M ) justificada, fundamentalmente, pela melhoria nos cimentos. Página 180 de 296

20 Portugal teve em 2005 uma taxa de cobertura de somente 95,6% neste subsector, apesar de esta percentagem já significar uma evolução positiva da taxa de cobertura face aos anos imediatamente anteriores. Nos produtos que contribuíram de forma positiva para o nível citado de taxa de cobertura encontram-se a cal e os cimentos e de modo muito negativo o gesso. A cal que tem tido significativas taxas de cobertura acima dos 100%, sendo em 1998 de 237,5% e em 2005 de 113,5%, revela uma tendência contrária entre os meses de Jan-Out 2006 (65,9%), caminhando para percentagens semelhantes à verificada em Página 181 de 296

21 Também o saldo da balança comercial dos produtos de betão, gesso, cimento e marmorite teve um percurso de negatividade como o do cimento, cal e gesso, sendo que o saldo positivo entre Jan - Out 2006 foi de +7,5 M. As obras de cimento indiciam um período de saldos comerciais positivos a partir de 2004 e crescentes, incluindo Jan-Out 2006 mas, insuficientes face aos saldos com o exterior relativos às obras de gesso. De facto, as obras de gesso têm tido uma expressão crescentemente negativa entre que é a família de produtos determinante do défice da balança comercial do subsector produtos de betão, gesso, cimento e marmorite. f) Preços do Cimento e Betão Os índices de preços dos dois subsectores de cimento e betão foram sempre ascendentes nos 12 anos ( ) na U E-25, sendo mais acentuada a expansão ocorrida com o cimento, cal e gesso ao ritmo médio de 2,2% ao ano relativamente à dos artigos de betão, gesso e cimento que foi de 1,6%. Página 182 de 296

22 g) Custos Operacionais e Resultados Operacionais do Cimento e Betão Geralmente, no caso do cimento, cada tonelada de cimento produzida incorpora entre Kg de fuel - oil ou o seu equivalente, dependendo da variedade de cimento e do processo usado e uma média de 110 KWh de electricidade (tradução Main Caracteristics of the Cement Industry - e os seus custos podem pesar ~30% a 40% dos custos totais de produção na U E. O custo médio de produção do conjunto de substâncias onde se inclui o gesso foi de 2,17 /tonelada em Portugal, tendo evoluído dos 1,88 /tonelada em 1999 para 2,29 /tonelada em 2005, correspondendo a uma taxa de crescimento médio anual de +3,3%. A evolução do custo de produção do saibro, areia e pedra britada foi de depreciação, tendo passado, em Portugal, de 4,07 /tonelada em 1999 para 3,97 /tonelada em 2005, correspondendo a uma média no período de 4,29 /tonelada e a uma depreciação média anual de 0,4%, a confirmarem-se os dados provisórios de 2005 divulgados pela DGGE. Também, são normalmente importantes, nestes subsectores dos OPMNM, os custos de transporte, os custos de investimento e ambientais. Página 183 de 296

23 h) VAB Valor Acrescentado Bruto do Cimento e Betão O VAB da actividade cimento e betão na U E-25 em 2002 atingiu os 28 biliões, correspondendo a 1,6% do respectivo VAB da indústria comunitária e a 40,5% dos OPMNM, representando o maior peso relativo na estrutura do VAB sectorial na U E. Quanto à desagregação pelos subsectores da actividade cimento e betão na U E-25, em 2002, temos que aprox. 70% do valor acrescentado é gerado pelos produtos de betão, gesso, cimento e marmorite, representando: o 1,1% do correspondente VAB industrial; o 28,1% no respectivo VAB OPMNM. Os países mais especializados no cimento e betão na U E-25 foram Chipre e Portugal relativamente ao respectivo valor acrescentado industrial (2002). Os países que se distinguiram pelo seu maior contributo para o VAB conjunto comunitário, em 2002, foram: o Alemanha 18,1%; o Itália 16,0%; o Espanha 14,1%; o França 12,0%. Página 184 de 296

24 A actividade portuguesa de cimento e betão gerou um VAB 2004 pm de 608 milhões, igual ao mínimo , tendo perdido importância entre 2002 e 2004 em favor dos subsectores do vidro e artigos de vidro e do trabalho da pedra e caracterizando-se por: o VAB médio = 677,5 milhões ; o VAB máximo 2002 = 732,5 milhões ; o variação VAB = -96 milhões, registando uma taxa de variação de -13,7% em relação a 1999 (ritmo de crescimento anual -2,9%); o pesar em média 38% do VAB OPMNM nacional, abaixo da média comunitária, (ritmo de crescimento anual -1,1%); o pesar em média 4% do VAB da indústria transformadora portuguesa, acima da média comunitária, (ritmo de crescimento anual -4,3%); o ter tido um VAB / VN médio de 33% na actividade, com um máximo de 34,5% em 2002 e um mínimo de 29,5% em 2004, traduzindo-se numa taxa de decrescimento médio anual de 3,8%. As observações no VAB na actividade cimento e betão (2004/1999) explicam-se pelos movimentos verificados em cada um dos seus subsectores nacionais, em que ambos perdem VAB em termos absolutos e relativos comparando 2004 com 1999: o cimento, cal e gesso, registou uma diferença de -82 milhões, passou de um VAB de 417 milhões em 1999 para 335 milhões em 2004, registando-se a maior queda entre 2003/2002: Página 185 de 296

25 pesou 19,9% do VAB 2004 dos OPMNM e teve taxas relativas de variação 2004/1999 : -20% do VAB do subsector (ritmo de crescimento anual -4,3%); -12% em relação ao VAB OPMNM (ritmo de crescimento anual -2,5%); -25% face ao VAB da indústria transformadora (ritmo de crescimento anual -5,7%); recuou 7 pontos percentuais no VAB/VN, tendo passado de um rácio de 47% em 1999 para 40% em 2004, a um ritmo anual de -3,2%, muito embora o respectivo rácio médio do período (44,6%) tenha sido superior ao médio da actividade; o produtos de betão, gesso, cimento e marmorite, observou uma diferença de -14 milhões, passou de um VAB de 287 milhões em 1999 para 273 milhões em 2004, pesou 16,2% do VAB 2004 dos OPMNM e teve taxas relativas de variação 2004/1999 de: - 4,8% do VAB do subsector (ritmo de crescimento anual 1%); +4,3% em relação ao VAB OPMNM (ritmo de crescimento anual +0,9%); -11,6% face ao VAB da indústria transformadora (ritmo de crescimento anual -2,4%) teve uma média VAB/VN de 24,2%, bastante inferior à da actividade, com oscilações positivas e negativas ao longo do período e um registo de 22,1% em 2004, significando um recuo de 4 pontos percentuais em relação ao rácio de Página 186 de 296

26 i) Investimento Bruto em Bens Tangíveis do Cimento e Betão Dado a actividade de produção de cimento ser capital intensiva, no sentido de se ter uma noção indicativa em valor do investimento médio em relação à tonelagem da capacidade produtiva instalada cita-se que O custo de uma nova fábrica de cimento é, geralmente, de 150 milhões de Euros por milhão de tonelada de capacidade anual (tradução Main Caractteristics of the Cement Industry - O investimento anual médio na actividade do cimento e betão, em Portugal, foi de ~93 milhões [máximo 1999 = 108 milhões ; mínimo 2003 = 63 milhões ], constatando-se que houve crescimento do investimento no cimento, cal e gesso e decrescimento nos produtos de betão, gesso, cimento e marmorite nos 6 anos, caracterizando-se quanto aos subsectores por: cimento, cal e gesso produtos de betão, gesso, cimento e marmorite o média ~43 milhões ~50 milhões o máximo ~65 milhões 2004 ~87 milhões 1999 o mínimo ~22 milhões 1999 ~17 milhões 2003 o variação milhões - 51 milhões o taxa de variação 2004/ % -59% o ritmo médio anual 2004/ % -16% o peso nos OPMNM ,8% 11,3% o peso na indústria transformadora ,1% 1,7%. Página 187 de 296

27 O investimento nacional no subsector cimento, cal e gesso foi inferior às correspondentes médias OPMNM comunitárias e nacionais, traduzindo-se em média face ao: o VN em 4,9% ou seja, 1,8 pontos percentuais abaixo da média dos OPMNM portugueses [máximo 2004 = 7,9% ; mínimo 1999 = 2,5% ; taxa de variação 2004/1999 = +219% ; ritmo médio anual 2004/1999 = +26,1%]; o VAB em 11% 6,8 pontos percentuais abaixo da média dos OPMNM portugueses [máximo 2004 = 19,4% ; mínimo 1999 = 5,2% ; taxa de variação 2004/1999 = +275% ; ritmo médio anual 2004/1999 = +30%]. Página 188 de 296

28 O investimento no subsector produtos de betão, gesso, cimento e marmorite foi em média face ao: o VN de 4,4% ou seja, 2,3 pontos percentuais abaixo da média dos OPMNM portugueses e inferior à média dos OPMNM comunitários [máximo 1999 = 7,9% ; mínimo 2003 = 1,5% ; taxa de variação 2004/1999 = -63,7% ; ritmo médio anual 2004/1999 = -18,3%]; o VAB de 17,8%, praticamente coincidente com a média dos OPMNM portugueses e ligeiramente acima da respectiva média dos OPMNM comunitários [máximo 1999 = 30,2% ; mínimo 2003 = 6,3% ; taxa de variação 2004/1999 = -57% ; ritmo médio anual 2004/1999 = -15,5%]. Página 189 de 296

29 j) Rendibilidade Líquida Média do Cimento e Betão A rendibilidade média líquida das vendas da actividade nacional de cimento e betão foi em média de +19,5% no período e superior 3,6 vezes à média do sector OPMNM e 8,1 vezes à média da indústria transformadora embora, se tenha verificado o seu decrescimento no período e seja distinta consoante cada um dos seus 2 subsectores, assinalando-se que a pior rendibilidade de ambos foi registada em 2004, foi superior à rendibilidade média das vendas dos OPMNM e da indústria transformadora, no caso do cimento, cal e gesso: o rendibilidade líquida das vendas cimento, cal e gesso [taxa de variação 1999/2004 = - 19,7% -4,3% /ano ]; Página 190 de 296

30 o rendibilidade líquida das vendas produtos de betão, gesso, cimento e marmorite [taxa de variação 1999/2004 = -83,4% -30,2% /ano ]. Página 191 de 296

31 k) Produtividade Aparente do Factor Trabalho do Cimento e Betão Apesar de a actividade cimento e betão ter ocupado sempre a 1ª posição no sector OPMNM nacional com uma produtividade média por trabalhador de 53,9 mil, sendo, aparentemente, superior à média comunitária de 2002, ela registou a maior queda no período, em termos absolutos, da produtividade de -4,4 mil por trabalhador, acentuando-se a partir de A produtividade por trabalhador da actividade, atrás referida, distingue-se consoante cada um dos subsectores: o cimento, cal e gesso a produtividade média por trabalhador foi de , perdeu 19,4 mil entre 1999 e 2004 a um ritmo médio de -1,9% ao ano, devendose a sua grande queda de 2003 à brusca e intensa variação de VAB de -90,6 milhões, entre 2003/2002, mesmo tendo o emprego continuado a sua trajectória de redução; Página 192 de 296

32 o produtos betão, gesso, cimento e marmorite a produtividade média por trabalhador foi de , obteve variações quase nulas de VAB por trabalhador entre os anos final e inicial da análise, tendo entrado em queda de produtividade a partir de 2003, ano em que aumentou 472 PT (líquido) e atingiu o seu 2º mínimo absoluto no período quanto à criação de VAB. Página 193 de 296

33 l) Concorrência Pontos Fortes e Fracos Desafios e Oportunidades do Cimento e Betão Na actividade de cimento e betão a concorrência tem evoluído bastante na área da tecnologia dos materiais utilizados na produção, evidenciando-se pela diferenciação das características do cimento e dos betões e dos produtos obtidos a partir destes materiais básicos. As tecnologias produtivas têm evoluído, recentemente, no sentido do aumento da utilização de resíduos seleccionados e tratados para uso como fonte energética nos processos de produção e da aplicação de desperdícios e materiais alternativos na fabricação, possibilitando uma oferta e aplicações diferenciadas relativamente às tradicionais. As trajectórias têm apontado para a fusão de empresas no subsector cimenteiro com claro domínio das multinacionais, visando uma maior capacidade de resposta à concorrência pelos baixos preços. Em termos nacionais, esta actividade destaca-se pelo seu elevado domínio das tecnologias e pelas desvantagens quanto aos impactos ambientais negativos e à forte dependência da evolução dos ciclos do sector de construção. Página 194 de 296

34 Na actividade de cimento e betão a aposta na inovação de processos, produtos e formas de comercialização e transporte é, face ao conhecimento e know-how detidos pelos fabricantes portugueses desta actividade, uma oportunidade a considerar em conjunto pelas empresas, tendo em conta que se iniciará um novo ciclo de investimentos com reforço do apoio e financiamento das iniciativas empresariais nestes domínios no âmbito de projectos QREN e comunitários incentivadores do trabalho em rede e da utilização de plataformas comuns em diversos domínios. O investimento dependerá não só do aumento do rendimento das famílias como forma de incrementar a respectiva procura habitacional (manutenção/reabilitação) como dos investimentos empresariais, institucionais e públicos na construção / reabilitação / manutenção de infraestruturas, edifícios e obras de engenharia. O conteúdo inovador do mix de matérias-primas e materiais usados na produção do cimento, betão e produtos, bem como da utilização de fontes energéticas alternativas e da melhoria da eficiência e inovação dos processos produtivos, poderão induzir significativas reduções dos custos, propiciando impactos positivos do lado da procura e visando o aumento da resposta ao aparecimento de produtos substitutos. Página 195 de 296

2.4. Subsector TRABALHO DA PEDRA (CAE 267)

") 2.4. Subsector TRABALHO DA PEDRA (CAE 267) 2.4. Subsector TRABALHO DA PEDRA (CAE 267) a) Universo, Dimensão e Emprego Empresarial do Trabalho da Pedra O trabalho da pedra tinha 2.001 empresas em 2004,

2.4. Subsector TRABALHO DA PEDRA (CAE 267) 2.4. Subsector TRABALHO DA PEDRA (CAE 267) a) Universo, Dimensão e Emprego Empresarial do Trabalho da Pedra O trabalho da pedra tinha 2.001 empresas em 2004,

Conferência Alemanha Europeia / Europa Alemã. 26 de novembro de 2014

Conferência Alemanha Europeia / Europa Alemã 26 de novembro de 2014 1. Empresas Alemãs em Portugal 2. Investimento Direto Alemão em Portugal 3. Exportação / Importação 1. Empresas Alemãs em Portugal Perspetiva

Conferência Alemanha Europeia / Europa Alemã 26 de novembro de 2014 1. Empresas Alemãs em Portugal 2. Investimento Direto Alemão em Portugal 3. Exportação / Importação 1. Empresas Alemãs em Portugal Perspetiva

SEMINÁRIO EXPORTAR, EXPORTAR, EXPORTAR. Viana do Castelo, 11de Fevereiro

SEMINÁRIO EXPORTAR, EXPORTAR, EXPORTAR Viana do Castelo, 11de Fevereiro www.cosec.pt COSEC Companhia de Seguro de Créditos, S.A. 2014 Índice Sobre a COSEC Seguro de Créditos Soluções à medida em resumo

SEMINÁRIO EXPORTAR, EXPORTAR, EXPORTAR Viana do Castelo, 11de Fevereiro www.cosec.pt COSEC Companhia de Seguro de Créditos, S.A. 2014 Índice Sobre a COSEC Seguro de Créditos Soluções à medida em resumo

A Carteira de Indicadores inclui indicadores de input, de output e de enquadramento macroeconómico.

Síntese APRESENTAÇÃO O Relatório da Competitividade é elaborado anualmente, com o objectivo de monitorizar a evolução de um conjunto de indicadores ( Carteira de Indicadores ) em Portugal e a sua comparação

Síntese APRESENTAÇÃO O Relatório da Competitividade é elaborado anualmente, com o objectivo de monitorizar a evolução de um conjunto de indicadores ( Carteira de Indicadores ) em Portugal e a sua comparação

Internacionalização da Economia Portuguesa e a Transformação da Indústria Portuguesa. Coimbra, 19 de Novembro de 2010

Internacionalização da Economia Portuguesa e a Transformação da Indústria Portuguesa Coimbra, 19 de Novembro de 2010 Enquadramento Enquadramento A importância da Internacionalização na vertente das exportações

Internacionalização da Economia Portuguesa e a Transformação da Indústria Portuguesa Coimbra, 19 de Novembro de 2010 Enquadramento Enquadramento A importância da Internacionalização na vertente das exportações

Portugal Leaping forward

Portugal Leaping forward Dr. Pedro Reis Presidente da AICEP Lisboa, 16 de Março 2012 Enquadramento internacional Fonte: EIU (Fev 2012) Nota: PIB a preços de mercado Variação (%) Enquadramento internacional

Portugal Leaping forward Dr. Pedro Reis Presidente da AICEP Lisboa, 16 de Março 2012 Enquadramento internacional Fonte: EIU (Fev 2012) Nota: PIB a preços de mercado Variação (%) Enquadramento internacional

Máquinas- ferramentas AEP / GABINETE DE ESTUDOS

Máquinas- ferramentas AEP / GABINETE DE ESTUDOS MAIO DE 2004 A fabricação de máquinas-ferramentas (CAE 294) reunia, em 2001, 156 empresas e 2323 trabalhadores, empregando, cada unidade de produção, em

Máquinas- ferramentas AEP / GABINETE DE ESTUDOS MAIO DE 2004 A fabricação de máquinas-ferramentas (CAE 294) reunia, em 2001, 156 empresas e 2323 trabalhadores, empregando, cada unidade de produção, em

METALOMECÂNICA RELATÓRIO DE CONJUNTURA

METALOMECÂNICA RELATÓRIO DE CONJUNTURA 1. Indicadores e Variáveis das Empresas A indústria metalomecânica engloba os sectores de fabricação de produtos metálicos, excepto máquinas e equipamento (CAE )

METALOMECÂNICA RELATÓRIO DE CONJUNTURA 1. Indicadores e Variáveis das Empresas A indústria metalomecânica engloba os sectores de fabricação de produtos metálicos, excepto máquinas e equipamento (CAE )

O papel da AICEP na Internacionalização das Empresas Portuguesas

O papel da AICEP na Internacionalização das Empresas Portuguesas Porto, 28 de Janeiro de 2014 Índice 1. Enquadramento 2. A aicep Portugal Global 3. Produtos e serviços AICEP Enquadramento Enquadramento

O papel da AICEP na Internacionalização das Empresas Portuguesas Porto, 28 de Janeiro de 2014 Índice 1. Enquadramento 2. A aicep Portugal Global 3. Produtos e serviços AICEP Enquadramento Enquadramento

O papel de Portugal no mundo é mais importante do que imagina

Informação 8 de Fevereiro de 2011 Campanha institucional do grupo Portucel Soporcel arranca hoje O papel de Portugal no mundo é mais importante do que imagina Arranca hoje a nova campanha institucional

Informação 8 de Fevereiro de 2011 Campanha institucional do grupo Portucel Soporcel arranca hoje O papel de Portugal no mundo é mais importante do que imagina Arranca hoje a nova campanha institucional

Cork Information Bureau 2015. Informação à Imprensa 28 de Agosto de 2015. EXPORTAÇÕES DE CORTIÇA CRESCEM 7,8% (1º. Semestre 2015) apcor.

apcor.") Informação à Imprensa 28 de Agosto de 2015 EXPORTAÇÕES DE CORTIÇA CRESCEM 7,8% (1º. Semestre 2015) apcor.pt Exportações de Cortiça crescem 7,8% As exportações portuguesas de cortiça registaram, no primeiro

Informação à Imprensa 28 de Agosto de 2015 EXPORTAÇÕES DE CORTIÇA CRESCEM 7,8% (1º. Semestre 2015) apcor.pt Exportações de Cortiça crescem 7,8% As exportações portuguesas de cortiça registaram, no primeiro

Em 2007, por cada indivíduo nascido em Portugal, foram criadas 1,6 empresas

Em 2007, por cada indivíduo nascido em Portugal, foram criadas 1,6 empresas O Instituto Nacional de Estatística apresentou os primeiros resultados 1 sobre o empreendedorismo em Portugal para o período

Em 2007, por cada indivíduo nascido em Portugal, foram criadas 1,6 empresas O Instituto Nacional de Estatística apresentou os primeiros resultados 1 sobre o empreendedorismo em Portugal para o período

'DWD 7HPD $FRQWHFLPHQWR

'DWD 7HPD $FRQWHFLPHQWR 22/01 Economia 25/01 Comércio Internacional 26/01 Taxas de Juro 29/01 Economia 31/01 Desemprego 31/01 Investimento Banco de Portugal divulgou Boletim Estatístico Janeiro 2007 http://epp.eurostat.ec.europa.eu/pls/portal/docs/page/pgp_prd_cat_prerel/pge_cat_prerel_year_2007/pge_

'DWD 7HPD $FRQWHFLPHQWR 22/01 Economia 25/01 Comércio Internacional 26/01 Taxas de Juro 29/01 Economia 31/01 Desemprego 31/01 Investimento Banco de Portugal divulgou Boletim Estatístico Janeiro 2007 http://epp.eurostat.ec.europa.eu/pls/portal/docs/page/pgp_prd_cat_prerel/pge_cat_prerel_year_2007/pge_

nº 3 Novembro 2009 MERCADOS O VINHO NOS E.U.A. BREVE CARACTERIZAÇÃO DO SECTOR

nº 3 Novembro 29 MERCADOS O VINHO NOS E.U.A. BREVE CARACTERIZAÇÃO DO SECTOR O VINHO NOS ESTADOS UNIDOS DA AMÉRICA BREVE CARACTERIZAÇÃO DO SECTOR Índice 1. INTRODUÇÃO 2 2. PRODUÇÃO 3 3. EXPORTAÇÃO 5 4.

nº 3 Novembro 29 MERCADOS O VINHO NOS E.U.A. BREVE CARACTERIZAÇÃO DO SECTOR O VINHO NOS ESTADOS UNIDOS DA AMÉRICA BREVE CARACTERIZAÇÃO DO SECTOR Índice 1. INTRODUÇÃO 2 2. PRODUÇÃO 3 3. EXPORTAÇÃO 5 4.

Espanha continuou a ser o país com maior peso nas transações comerciais de bens com o exterior (23,5% nas exportações e de 32,5% nas importações).

.") Estatísticas do Comércio Internacional 214 7 de julho de 215 Resultados preliminares do Comércio Internacional em 214: em termos nominais, as exportações aumentaram 1,8% e as importações aumentaram 3,2%

Estatísticas do Comércio Internacional 214 7 de julho de 215 Resultados preliminares do Comércio Internacional em 214: em termos nominais, as exportações aumentaram 1,8% e as importações aumentaram 3,2%

Contributos para o Conhecimento no Contexto Internacional do Sector OPMNM - Outros Produtos Minerais Não Metálicos

Conttrri ibuttos parra o Conhecimentto no Conttextto Intterrnaci I ionall do Secttorr OPMNM -- Outtrros Prroduttos Miinerraiis Não Mettálliicos - Viddrroo ee Arrt tiggooss ddee Viddrroo - Prroodduut tooss

Conttrri ibuttos parra o Conhecimentto no Conttextto Intterrnaci I ionall do Secttorr OPMNM -- Outtrros Prroduttos Miinerraiis Não Mettálliicos - Viddrroo ee Arrt tiggooss ddee Viddrroo - Prroodduut tooss

'DWD 7HPD $FRQWHFLPHQWR

'DWD 7HPD $FRQWHFLPHQWR 27/09 Turismo 27/09 Taxas de Juro 21/09 Energia 19/09 Taxas de Juro 15/09 Economia 12/09 Economia INE divulgou Viagens turísticas de residentes 2.º Trimestre de 2006 http://www.ine.pt/prodserv/destaque/2006/d060927/d060927.pdf

'DWD 7HPD $FRQWHFLPHQWR 27/09 Turismo 27/09 Taxas de Juro 21/09 Energia 19/09 Taxas de Juro 15/09 Economia 12/09 Economia INE divulgou Viagens turísticas de residentes 2.º Trimestre de 2006 http://www.ine.pt/prodserv/destaque/2006/d060927/d060927.pdf

Nacional (3) 1995-1997 1998-2000 (1) 1998-2000 (2) 1995-1997 1998-2000 (1) 1998-2000 (2) 1995-1997 1998-2000 (1) 1998-2000 (2) Extensão da Inovação

1995-1997 1998-2000 (1) 1998-2000 (2) 1995-1997 1998-2000 (1) 1998-2000 (2) 1995-1997 1998-2000 (1) 1998-2000 (2) Extensão da Inovação") Anexo 2 Quadro 1 Evolução da Extensão da Inovação em Portugal (%) Extensão da Inovação Indústria Serviços Nacional (3) 1995-1997 1998-2000 (1) 1998-2000 (2) 1995-1997 1998-2000 (1) 1998-2000 (2) 1995-1997

Anexo 2 Quadro 1 Evolução da Extensão da Inovação em Portugal (%) Extensão da Inovação Indústria Serviços Nacional (3) 1995-1997 1998-2000 (1) 1998-2000 (2) 1995-1997 1998-2000 (1) 1998-2000 (2) 1995-1997

Panorama Mundial (2013)

") Panorama Mundial (2013) Produção mundial alcançou US$ 444 bilhões em 2013; Mesmo com os efeitos da crise internacional, registra 85% de crescimento desde 2004, a uma taxa média de 7% ao ano; 54% da produção

Panorama Mundial (2013) Produção mundial alcançou US$ 444 bilhões em 2013; Mesmo com os efeitos da crise internacional, registra 85% de crescimento desde 2004, a uma taxa média de 7% ao ano; 54% da produção

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

PLANTAS E ERVAS AROMÁTICAS (PAM) ENQUADRAMENTO E OPORTUNIDADES

ENQUADRAMENTO E OPORTUNIDADES") PLANTAS E ERVAS AROMÁTICAS (PAM) ENQUADRAMENTO E OPORTUNIDADES INTRODUÇÃO PRODUÇÃO, PRODUTORES E ESCOAMENTO VALOR DA PRODUÇÃO PRINCIPAIS ESPÉCIES PARA COMERCIALIZAÇÃO MERCADOS, ENQUADRAMENTO MUNDIAL E

PLANTAS E ERVAS AROMÁTICAS (PAM) ENQUADRAMENTO E OPORTUNIDADES INTRODUÇÃO PRODUÇÃO, PRODUTORES E ESCOAMENTO VALOR DA PRODUÇÃO PRINCIPAIS ESPÉCIES PARA COMERCIALIZAÇÃO MERCADOS, ENQUADRAMENTO MUNDIAL E

Conjuntura da Construção n.º 77 O SETOR CONTINUA EM CRISE MAS EMPRESÁRIOS ACREDITAM NA RECUPERAÇÃO

FEPICOP - FEDERAÇÃO PORTUGUESA DA INDÚSTRIA DA CONSTRUÇÃO E OBRAS PÚBLICAS Associações Filiadas: AECOPS Associação de Empresas de Construção e Obras Públicas e Serviços AICCOPN Associação dos Industriais

FEPICOP - FEDERAÇÃO PORTUGUESA DA INDÚSTRIA DA CONSTRUÇÃO E OBRAS PÚBLICAS Associações Filiadas: AECOPS Associação de Empresas de Construção e Obras Públicas e Serviços AICCOPN Associação dos Industriais

Sonae Sierra regista um Resultado Líquido de 96,3 milhões em 2014

Maia - Portugal, 5 de Março de 2015 Sonae Sierra regista um Resultado Líquido de 96,3 milhões em 2014 Resultado Direto atinge 52,7 milhões EBIT de 106,1 milhões Resultado Indireto atinge 43,6 milhões Dois

Maia - Portugal, 5 de Março de 2015 Sonae Sierra regista um Resultado Líquido de 96,3 milhões em 2014 Resultado Direto atinge 52,7 milhões EBIT de 106,1 milhões Resultado Indireto atinge 43,6 milhões Dois

Golfe e Turismo: indústrias em crescimento

CAPÍTULO I CAPÍTULO I Golfe e Turismo: indústrias em crescimento O universo do golfe, bem visível hoje em muitos territórios, tem desde logo ao nível de contribuição uma relação de causa consequência com

CAPÍTULO I CAPÍTULO I Golfe e Turismo: indústrias em crescimento O universo do golfe, bem visível hoje em muitos territórios, tem desde logo ao nível de contribuição uma relação de causa consequência com

Pequenas e Médias Empresas no Canadá. Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

Alentejo no horizonte 2020 Desafios e Oportunidades

Alentejo no horizonte 2020 Desafios e Oportunidades Vendas Novas - 02 de julho de 2013 aicep Portugal Global é uma agência pública de natureza empresarial, cuja missão é: Atrair investimento estrangeiro

Alentejo no horizonte 2020 Desafios e Oportunidades Vendas Novas - 02 de julho de 2013 aicep Portugal Global é uma agência pública de natureza empresarial, cuja missão é: Atrair investimento estrangeiro

EMAF. AEP / Gabinete de Estudos

EMAF AEP / Gabinete de Estudos Janeiro de 2008 1. Variáveis e Indicadores das Empresas 1 A fabricação de máquinas-ferramentas (CAE 294) reunia, em 2004, 126 empresas e 2176 trabalhadores, empregando, cada

EMAF AEP / Gabinete de Estudos Janeiro de 2008 1. Variáveis e Indicadores das Empresas 1 A fabricação de máquinas-ferramentas (CAE 294) reunia, em 2004, 126 empresas e 2176 trabalhadores, empregando, cada

PLC 116/10. Eduardo Levy

PLC 116/10 Senado Federal Comissão de Ciência, Tecnologia, Inovação, Comunicação e Informática Comissão de Constituição, Justiça e Cidadania Comissão de Assuntos Econômicos Comissão de Educação, Cultura

PLC 116/10 Senado Federal Comissão de Ciência, Tecnologia, Inovação, Comunicação e Informática Comissão de Constituição, Justiça e Cidadania Comissão de Assuntos Econômicos Comissão de Educação, Cultura

Ficha de informação 1 POR QUE RAZÃO NECESSITA A UE DE UM PLANO DE INVESTIMENTO?

Ficha de informação 1 POR QUE RAZÃO NECESSITA A UE DE UM PLANO DE INVESTIMENTO? Desde a crise económica e financeira mundial, a UE sofre de um baixo nível de investimento. São necessários esforços coletivos

Ficha de informação 1 POR QUE RAZÃO NECESSITA A UE DE UM PLANO DE INVESTIMENTO? Desde a crise económica e financeira mundial, a UE sofre de um baixo nível de investimento. São necessários esforços coletivos

A Indústria Portuguesa de Moldes

A Indústria Portuguesa de Moldes A Indústria Portuguesa de Moldes tem vindo a crescer e a consolidar a sua notoriedade no mercado internacional, impulsionada, quer pela procura externa, quer por uma competitiva

A Indústria Portuguesa de Moldes A Indústria Portuguesa de Moldes tem vindo a crescer e a consolidar a sua notoriedade no mercado internacional, impulsionada, quer pela procura externa, quer por uma competitiva

LUZ AO FUNDO DO TÚNEL TALVEZ SÓ EM 2013. As previsões do Euroconstruct para o sector da construção e da reabilitação em Portugal.

LUZ AO FUNDO DO TÚNEL TALVEZ SÓ EM 2013 As previsões do Euroconstruct para o sector da construção e da reabilitação em Portugal Vítor Cóias 1. INTRODUÇÃO Nas últimas décadas a construção em Portugal tem

LUZ AO FUNDO DO TÚNEL TALVEZ SÓ EM 2013 As previsões do Euroconstruct para o sector da construção e da reabilitação em Portugal Vítor Cóias 1. INTRODUÇÃO Nas últimas décadas a construção em Portugal tem

A Indústria Portuguesa de Moldes

A Indústria Portuguesa de Moldes A Indústria Portuguesa de Moldes tem vindo a crescer e a consolidar a sua notoriedade no mercado internacional, impulsionada, quer pela procura externa, quer por uma competitiva

A Indústria Portuguesa de Moldes A Indústria Portuguesa de Moldes tem vindo a crescer e a consolidar a sua notoriedade no mercado internacional, impulsionada, quer pela procura externa, quer por uma competitiva

Despesas em Propaganda no Brasil e sua Interligação com a Economia Internacional. Fábio Pesavento ESPM/SUL André M. Marques UFPB

Despesas em Propaganda no Brasil e sua Interligação com a Economia Internacional Fábio Pesavento ESPM/SUL André M. Marques UFPB O NÚCLEO DE ECONOMIA EMPRESARIAL ESPM-SUL PESQUISA E APOIO 1. Despesas em

Despesas em Propaganda no Brasil e sua Interligação com a Economia Internacional Fábio Pesavento ESPM/SUL André M. Marques UFPB O NÚCLEO DE ECONOMIA EMPRESARIAL ESPM-SUL PESQUISA E APOIO 1. Despesas em

A Indústria Portuguesa de Moldes

A Indústria Portuguesa de Moldes A Indústria Portuguesa de Moldes tem vindo a crescer e a consolidar a sua notoriedade no mercado internacional, impulsionada, quer pela procura externa, quer pelo conjunto

A Indústria Portuguesa de Moldes A Indústria Portuguesa de Moldes tem vindo a crescer e a consolidar a sua notoriedade no mercado internacional, impulsionada, quer pela procura externa, quer pelo conjunto

ESTRUTURA EMPRESARIAL NACIONAL 1995/98

ESTRUTURA EMPRESARIAL NACIONAL 1995/98 NOTA METODOLÓGICA De acordo com a definição nacional, são pequenas e médias empresas aquelas que empregam menos de 500 trabalhadores, que apresentam um volume de

ESTRUTURA EMPRESARIAL NACIONAL 1995/98 NOTA METODOLÓGICA De acordo com a definição nacional, são pequenas e médias empresas aquelas que empregam menos de 500 trabalhadores, que apresentam um volume de

Evolução da FBCF Empresarial Taxa de Variação Anual

Inquérito Qualitativo de Conjuntura ao Investimento Inquérito de Outubro de 2006 31 de Janeiro de 2007 TAXA DE VARIAÇÃO DO INVESTIMENTO PARA 2006 REVISTA EM BAIXA Os resultados do Inquérito ao Investimento

Inquérito Qualitativo de Conjuntura ao Investimento Inquérito de Outubro de 2006 31 de Janeiro de 2007 TAXA DE VARIAÇÃO DO INVESTIMENTO PARA 2006 REVISTA EM BAIXA Os resultados do Inquérito ao Investimento

G PE AR I Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais. Boletim Mensal de Economia Portuguesa. N.

Boletim Mensal de Economia Portuguesa N.º 03 março 2012 Gabinete de Estratégia e Estudos Ministério da Economia e do Emprego G PE AR I Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais

Boletim Mensal de Economia Portuguesa N.º 03 março 2012 Gabinete de Estratégia e Estudos Ministério da Economia e do Emprego G PE AR I Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais

SALÃO AUTOMÓVEL AEP / GABINETE DE ESTUDOS

SALÃO AUTOMÓVEL AEP / GABINETE DE ESTUDOS MARÇO DE 2009 1 MERCADO AUTOMÓVEL 1. Vendas de ligeiros de passageiros novos na Europa Tendo como fonte o Comunicado de 16 de Janeiro de 2009 divulgado pela ACAP,

SALÃO AUTOMÓVEL AEP / GABINETE DE ESTUDOS MARÇO DE 2009 1 MERCADO AUTOMÓVEL 1. Vendas de ligeiros de passageiros novos na Europa Tendo como fonte o Comunicado de 16 de Janeiro de 2009 divulgado pela ACAP,

Análise de Conjuntura do Sector da Construção 2º trimestre 2014

Análise de Conjuntura do Sector da Construção 2º trimestre 2014 Apreciação Global Os dados estatísticos disponíveis para o 2º trimestre de 2014 parecem confirmar finalmente, e pela primeira vez em muitos

Análise de Conjuntura do Sector da Construção 2º trimestre 2014 Apreciação Global Os dados estatísticos disponíveis para o 2º trimestre de 2014 parecem confirmar finalmente, e pela primeira vez em muitos

Soluções de seguro de créditos no apoio à exportação. COSEC - Estamos onde estiver o seu negócio. www.cosec.pt

Soluções de seguro de créditos no apoio à exportação. COSEC - Estamos onde estiver o seu negócio. www.cosec.pt COSEC Companhia de Seguro de Créditos 2012 1 2 Sobre a COSEC O que é o Seguro de Créditos

Soluções de seguro de créditos no apoio à exportação. COSEC - Estamos onde estiver o seu negócio. www.cosec.pt COSEC Companhia de Seguro de Créditos 2012 1 2 Sobre a COSEC O que é o Seguro de Créditos

HOTELARIA RELATÓRIO DE CONJUNTURA

HOTELARIA RELATÓRIO DE CONJUNTURA AEP / GABINETE DE ESTUDOS Julho de 2006 A actividade da hotelaria insere-se na CAE 55 Alojamento e Restauração, que, por sua vez, integra o sector do turismo, um dos sectores

HOTELARIA RELATÓRIO DE CONJUNTURA AEP / GABINETE DE ESTUDOS Julho de 2006 A actividade da hotelaria insere-se na CAE 55 Alojamento e Restauração, que, por sua vez, integra o sector do turismo, um dos sectores

VALOR DOS DIREITOS DE PROPRIEDADE INTELECTUAL NO SECTOR CULTURAL E CRIATIVO

VALOR DOS DIREITOS DE PROPRIEDADE INTELECTUAL NO SECTOR CULTURAL E CRIATIVO A presente Nota Estatística visa apresentar informação relativa ao valor dos direitos de propriedade intelectual 1 no sector

VALOR DOS DIREITOS DE PROPRIEDADE INTELECTUAL NO SECTOR CULTURAL E CRIATIVO A presente Nota Estatística visa apresentar informação relativa ao valor dos direitos de propriedade intelectual 1 no sector

Comércio Internacional Português

Comércio Internacional Português Exportações Portuguesas de Bens Janeiro a agosto de 2013 Direção de Informação, outubro de 2013 CIP bens 2013 (janeiro a agosto) - principais resultados Em 2013 (janeiro

Comércio Internacional Português Exportações Portuguesas de Bens Janeiro a agosto de 2013 Direção de Informação, outubro de 2013 CIP bens 2013 (janeiro a agosto) - principais resultados Em 2013 (janeiro

RELATÓRIO DE CONJUNTURA AEP / GABINETE DE ESTUDOS

HOTELARIA RELATÓRIO DE CONJUNTURA AEP / GABINETE DE ESTUDOS Julho de 2005 A actividade da hotelaria insere-se na CAE 55 Alojamento e Restauração, que, por sua vez, integra o sector do turismo, um dos sectores

HOTELARIA RELATÓRIO DE CONJUNTURA AEP / GABINETE DE ESTUDOS Julho de 2005 A actividade da hotelaria insere-se na CAE 55 Alojamento e Restauração, que, por sua vez, integra o sector do turismo, um dos sectores

Preçário dos Cartões Telefónicos PT

Preçário dos Cartões Telefónicos PT Cartão Telefónico PT 5 e (Continente)... 2 Cartão Telefónico PT 5 e (Região Autónoma dos Açores)... 6 Cartão Telefónico PT 5 e (Região Autónoma da Madeira)... 10 Cartão

Preçário dos Cartões Telefónicos PT Cartão Telefónico PT 5 e (Continente)... 2 Cartão Telefónico PT 5 e (Região Autónoma dos Açores)... 6 Cartão Telefónico PT 5 e (Região Autónoma da Madeira)... 10 Cartão

Energia, tecnologia e política climática: perspectivas mundiais para 2030 MENSAGENS-CHAVE

Energia, tecnologia e política climática: perspectivas mundiais para 2030 MENSAGENS-CHAVE Cenário de referência O estudo WETO apresenta um cenário de referência que descreve a futura situação energética

Energia, tecnologia e política climática: perspectivas mundiais para 2030 MENSAGENS-CHAVE Cenário de referência O estudo WETO apresenta um cenário de referência que descreve a futura situação energética

EMBALAGENS E RESÍDUOS DE EMBALAGENS

EMBALAGENS E RESÍDUOS DE EMBALAGENS SITUAÇÃO DE REFERÊNCIA 2004 2010 Amadora, Janeiro de 2011 Departamento de Fluxos Especiais e Mercado de Resíduos Divisão de Entidade Gestoras e Mercado de Resíduos A

EMBALAGENS E RESÍDUOS DE EMBALAGENS SITUAÇÃO DE REFERÊNCIA 2004 2010 Amadora, Janeiro de 2011 Departamento de Fluxos Especiais e Mercado de Resíduos Divisão de Entidade Gestoras e Mercado de Resíduos A

Empresas em Portugal 2012

Empresas em Portugal 2012 21 de março de 2014 Principais indicadores revelaram uma contração da atividade económica em 2012 com exceção das sociedades exportadoras Em 2012 existiam em Portugal 1 086 452

Empresas em Portugal 2012 21 de março de 2014 Principais indicadores revelaram uma contração da atividade económica em 2012 com exceção das sociedades exportadoras Em 2012 existiam em Portugal 1 086 452

Apresentação de Resultados 2009. 10 Março 2010

Apresentação de Resultados 2009 10 Março 2010 Principais acontecimentos de 2009 Conclusão da integração das empresas adquiridas no final de 2008, Tecnidata e Roff Abertura de Centros de Serviços dedicados

Apresentação de Resultados 2009 10 Março 2010 Principais acontecimentos de 2009 Conclusão da integração das empresas adquiridas no final de 2008, Tecnidata e Roff Abertura de Centros de Serviços dedicados

ÍNDICE DE RISCO DE 2008 PORTUGAL

ÍNDICE DE RISCO DE 2008 PORTUGAL Índice de Pagamentos 2004 191 2005 184 2006 183 2007 182 2008 183 Desenvolvimento Económico (%) UE 27 - Média PIB per capita US 21.800 (2007) Crescimento do PIB 1,9 2,9

ÍNDICE DE RISCO DE 2008 PORTUGAL Índice de Pagamentos 2004 191 2005 184 2006 183 2007 182 2008 183 Desenvolvimento Económico (%) UE 27 - Média PIB per capita US 21.800 (2007) Crescimento do PIB 1,9 2,9

HOTELARIA 2008. AEP / Gabinete de Estudos

HOTELARIA 2008 AEP / Gabinete de Estudos Junho de 2008 1 1. INFORMAÇÃO SOBRE AS EMPRESAS Segundo os dados das Empresas em Portugal 2005, do INE, em 2005 o sector do Alojamento e Restauração compreendia

HOTELARIA 2008 AEP / Gabinete de Estudos Junho de 2008 1 1. INFORMAÇÃO SOBRE AS EMPRESAS Segundo os dados das Empresas em Portugal 2005, do INE, em 2005 o sector do Alojamento e Restauração compreendia

O Setor em Grandes Números. Situação Atual e Perspectivas do Mercado Interno e Externo

O Setor em Grandes Números Situação Atual e Perspectivas do Mercado Interno e Externo I - CADEIA PRODUTIVA NÚMERO ESTIMADO DE EMPRESAS EM 2012 Lapidação / Obras de pedras 350 INDÚSTRIA Joalheria ouro e

O Setor em Grandes Números Situação Atual e Perspectivas do Mercado Interno e Externo I - CADEIA PRODUTIVA NÚMERO ESTIMADO DE EMPRESAS EM 2012 Lapidação / Obras de pedras 350 INDÚSTRIA Joalheria ouro e

A RENTABILIDADE FUTURA DO OLIVAL DE REGADIO UMA OPORTUNIDADE PARA PORTUGAL. Manuela Nina Jorge Prof. Francisco Avillez

A RENTABILIDADE FUTURA DO OLIVAL DE REGADIO UMA OPORTUNIDADE PARA PORTUGAL Manuela Nina Jorge Prof. Francisco Avillez SUMÁRIO Uma oportunidade Definição das tecnologias Conceitos Análise da Rentabilidade

A RENTABILIDADE FUTURA DO OLIVAL DE REGADIO UMA OPORTUNIDADE PARA PORTUGAL Manuela Nina Jorge Prof. Francisco Avillez SUMÁRIO Uma oportunidade Definição das tecnologias Conceitos Análise da Rentabilidade

Ranking Mundial de Juros Reais Jan/14

Ranking Mundial de Juros Reais Jan/14 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Ranking Mundial de Juros Reais Jan/14 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

RELATÓRIO DA BALANÇA DE PAGAMENTOS E DA POSIÇÃO DE INVESTIMENTO INTERNACIONAL, 2011

RELATÓRIO DA BALANÇA DE PAGAMENTOS E DA POSIÇÃO DE INVESTIMENTO INTERNACIONAL, 2011 I. BALANÇA DE PAGAMENTOS A estatística da Balança de Pagamentos regista as transacções económicas ocorridas, durante

RELATÓRIO DA BALANÇA DE PAGAMENTOS E DA POSIÇÃO DE INVESTIMENTO INTERNACIONAL, 2011 I. BALANÇA DE PAGAMENTOS A estatística da Balança de Pagamentos regista as transacções económicas ocorridas, durante

Mercado Mundial de Carne Ovina e Caprina

Mercado Mundial de Carne Ovina e Caprina Brasília, julho de 2007 Matheus A. Zanella 1 Superintendência Técnica da CNA Este artigo apresenta um panorama dos principais indicadores do mercado mundial de

Mercado Mundial de Carne Ovina e Caprina Brasília, julho de 2007 Matheus A. Zanella 1 Superintendência Técnica da CNA Este artigo apresenta um panorama dos principais indicadores do mercado mundial de

Expectativas para 2015

Crise Economia Pessimismo Política Otimismo Segurança Saúde Prosperidade Expectativas para 2015 OBJETIVO Medir a expectativa da população mundial para o ano seguinte, por meio de índices de esperança e

Crise Economia Pessimismo Política Otimismo Segurança Saúde Prosperidade Expectativas para 2015 OBJETIVO Medir a expectativa da população mundial para o ano seguinte, por meio de índices de esperança e

EXAME NACIONAL DO ENSINO SECUNDÁRIO VERSÃO 2

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA 712/12 Págs. Duração

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA 712/12 Págs. Duração

Comércio externo de moldes: Portugal, os últimos dez anos

Escola de EngenhariaUniversidade do Minho Departamento de Sistemas de Informação»«MERCADOS E NEGÓCIOS: DINÂMICAS E ESTRATÉGIAS Comércio externo de moldes: Portugal, os últimos dez anos Eduardo Beira WP

Escola de EngenhariaUniversidade do Minho Departamento de Sistemas de Informação»«MERCADOS E NEGÓCIOS: DINÂMICAS E ESTRATÉGIAS Comércio externo de moldes: Portugal, os últimos dez anos Eduardo Beira WP

gabinete de estratégia e estudos

Gabinete de Estratégia e Estudos Síntese Estatística gabinete de estratégia e estudos INVESTIMENTO DIRECTO Exterior em Portugal e Portugal no Exterior Agosto de 26 Índice Tratamento e análise dos dados

Gabinete de Estratégia e Estudos Síntese Estatística gabinete de estratégia e estudos INVESTIMENTO DIRECTO Exterior em Portugal e Portugal no Exterior Agosto de 26 Índice Tratamento e análise dos dados

PT PRIME PREÇÁRIOS DE VOZ EMPRESARIAL 2006. PT Prime Preçário Voz Empresarial 2006

PT PRIME PREÇÁRIOS DE VOZ EMPRESARIAL 2006 Versão: 1.0 Pág.: 1/7 1. ACESSO DIRECTO Chamadas DENTRO DO PAÍS Não Corp Corp Local 0,0201 0,0079 Local Alargado 0,0287 0,0105 Nacional 0,0287 0,0105 FIXO MÓVEL

PT PRIME PREÇÁRIOS DE VOZ EMPRESARIAL 2006 Versão: 1.0 Pág.: 1/7 1. ACESSO DIRECTO Chamadas DENTRO DO PAÍS Não Corp Corp Local 0,0201 0,0079 Local Alargado 0,0287 0,0105 Nacional 0,0287 0,0105 FIXO MÓVEL

Análise ao Comércio Externo de Equipamento Elétrico e Eletrónico

Análise ao Comércio Externo de Equipamento Elétrico e Eletrónico Janeiro Dezembro 2013 1. Análise global Setor Elétrico e Eletrónico Confirma-se uma tendência decrescente na evolução do comércio externo

Análise ao Comércio Externo de Equipamento Elétrico e Eletrónico Janeiro Dezembro 2013 1. Análise global Setor Elétrico e Eletrónico Confirma-se uma tendência decrescente na evolução do comércio externo

Ranking Mundial de Juros Reais Mar/13

Ranking Mundial de Juros Reais Mar/13 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Ranking Mundial de Juros Reais Mar/13 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Nota introdutória. PME em Números 1 IAPMEI ICEP

PME em Números PME em Números 1 Nota introdutória De acordo com o disposto na definição europeia 1, são classificadas como PME as empresas com menos de 250 trabalhadores cujo volume de negócios anual não

PME em Números PME em Números 1 Nota introdutória De acordo com o disposto na definição europeia 1, são classificadas como PME as empresas com menos de 250 trabalhadores cujo volume de negócios anual não

Calçado português reforça aposta no mercado alemão

Calçado português reforça aposta no mercado alemão O mercado alemão é uma prioridade estratégica para a indústria portuguesa de calçado. Por esse motivo, a presença nacional na GDS, o grande evento do

Calçado português reforça aposta no mercado alemão O mercado alemão é uma prioridade estratégica para a indústria portuguesa de calçado. Por esse motivo, a presença nacional na GDS, o grande evento do

Taxa de Empréstimo Estatísticas Financeiras Internacionais (FMI - IFS)

") Taxa de Empréstimo Estatísticas Financeiras Internacionais (FMI - IFS) África do Sul: Taxa predominante cobrada pelos bancos de contas garantidas prime. Alemanha: Taxa sobre crédito de conta-corrente de

Taxa de Empréstimo Estatísticas Financeiras Internacionais (FMI - IFS) África do Sul: Taxa predominante cobrada pelos bancos de contas garantidas prime. Alemanha: Taxa sobre crédito de conta-corrente de

Residentes no estrangeiro sustentam ligeiro aumento nas dormidas

Atividade Turística Dezembro de 2012 14 de fevereiro de 2013 Residentes no estrangeiro sustentam ligeiro aumento nas dormidas As dormidas na hotelaria atingiram 1,7 milhões em dezembro 2012, mais 1,9%

Atividade Turística Dezembro de 2012 14 de fevereiro de 2013 Residentes no estrangeiro sustentam ligeiro aumento nas dormidas As dormidas na hotelaria atingiram 1,7 milhões em dezembro 2012, mais 1,9%

RELATÓRIO E CONTAS BBVA MULTIFUNDO ALTERNATIVO

RELATÓRIO E CONTAS BBVA MULTIFUNDO ALTERNATIVO FUNDO ESPECIAL DE INVESTIMENTO 30 JUNHO 20 1 BREVE ENQUADRAMENTO MACROECONÓMICO 1º semestre de 20 No contexto macroeconómico, o mais relevante no primeiro

RELATÓRIO E CONTAS BBVA MULTIFUNDO ALTERNATIVO FUNDO ESPECIAL DE INVESTIMENTO 30 JUNHO 20 1 BREVE ENQUADRAMENTO MACROECONÓMICO 1º semestre de 20 No contexto macroeconómico, o mais relevante no primeiro

RELATÓRIO DE EVOLUÇÃO

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

Situação Económico-Financeira Balanço e Contas

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

Da energia para a água

Bright Project 1 Bright Project A União Europeia definiu reduções no consumo de energia aos Estados-Membros, sugeriu a utilização de energias renováveis e está para lançar a nova diretiva dedicada ao desempenho

Bright Project 1 Bright Project A União Europeia definiu reduções no consumo de energia aos Estados-Membros, sugeriu a utilização de energias renováveis e está para lançar a nova diretiva dedicada ao desempenho

Retrato de Portugal alguns indicadores

Retrato de Portugal alguns indicadores Apresentação de Joel Felizes Resumo O Índice de Desenvolvimento Humano e o PIB A posição de Portugal vista em diversas dimensões Comparação a nível mundial e da UE

Retrato de Portugal alguns indicadores Apresentação de Joel Felizes Resumo O Índice de Desenvolvimento Humano e o PIB A posição de Portugal vista em diversas dimensões Comparação a nível mundial e da UE

17ª TRANSPOSUL FEIRA E CONGRESSO DE TRANSPORTE E LOGÍSTICA

17ª TRANSPOSUL FEIRA E CONGRESSO DE TRANSPORTE E LOGÍSTICA PALESTRA FALTA DE COMPETITIVIDADE DO BRASIL FRENTE AO MERCADO EXTERNO JOSÉ AUGUSTO DE CASTRO Porto Alegre, 24 de JUNHO de 2015 2 - TEORIAS No

17ª TRANSPOSUL FEIRA E CONGRESSO DE TRANSPORTE E LOGÍSTICA PALESTRA FALTA DE COMPETITIVIDADE DO BRASIL FRENTE AO MERCADO EXTERNO JOSÉ AUGUSTO DE CASTRO Porto Alegre, 24 de JUNHO de 2015 2 - TEORIAS No

XX CONGRESSO ENGENHARIA 2020 UMA ESTRATÉGIA PARA PORTUGAL 17 a 19 de outubro de 2014 ALFÂNDEGA DO PORTO

XX CONGRESSO ENGENHARIA 2020 UMA ESTRATÉGIA PARA PORTUGAL 17 a 19 de outubro de 2014 ALFÂNDEGA DO PORTO Desenvolvimento Rural, Agricultura, Florestas e Sustentabilidade 17 de outubro de 2014 / GPP Eduardo

XX CONGRESSO ENGENHARIA 2020 UMA ESTRATÉGIA PARA PORTUGAL 17 a 19 de outubro de 2014 ALFÂNDEGA DO PORTO Desenvolvimento Rural, Agricultura, Florestas e Sustentabilidade 17 de outubro de 2014 / GPP Eduardo

A INVESTIGAÇÃO EM CIÊNCIA POLÍTICA E A SUA EVOLUÇÃO

A INVESTIGAÇÃO EM CIÊNCIA POLÍTICA E A SUA EVOLUÇÃO Alexandre Homem de Cristo A ciência política cresceu e afirmou-se enquanto disciplina científica em Portugal, desde os anos 1990, sendo a face mais evidente

A INVESTIGAÇÃO EM CIÊNCIA POLÍTICA E A SUA EVOLUÇÃO Alexandre Homem de Cristo A ciência política cresceu e afirmou-se enquanto disciplina científica em Portugal, desde os anos 1990, sendo a face mais evidente

WORLD INVESTMENT REPORT 2013 Cadeias de Valor Global: Investimento e Comércio para o Desenvolvimento

WORLD INVESTMENT REPORT 2013 Cadeias de Valor Global: Investimento e Comércio para o Desenvolvimento Sobeet São Paulo, 26 de junho de 2013 EMBARGO 26 Junho 2013 12:00 horas Horário de Brasília 1 Recuperação

WORLD INVESTMENT REPORT 2013 Cadeias de Valor Global: Investimento e Comércio para o Desenvolvimento Sobeet São Paulo, 26 de junho de 2013 EMBARGO 26 Junho 2013 12:00 horas Horário de Brasília 1 Recuperação

Trabalhar no feminino

07 de Março de 2013 8 de Março: Dia Internacional da Mulher Trabalhar no feminino Numa sociedade que aposta na igualdade entre homens e mulheres, incentiva a participação feminina na vida ativa e promove

07 de Março de 2013 8 de Março: Dia Internacional da Mulher Trabalhar no feminino Numa sociedade que aposta na igualdade entre homens e mulheres, incentiva a participação feminina na vida ativa e promove

Classificação e Tipologias de Inovação. A Inovação como um Processo Empresarial.

Classificação e Tipologias de Inovação. A Inovação como um Processo Empresarial. 1 Conteúdo Conceitos e definições segundo a NP 4456:2007 A inovação no mundo e em Portugal 2 Objectivos Situar a problemática

Classificação e Tipologias de Inovação. A Inovação como um Processo Empresarial. 1 Conteúdo Conceitos e definições segundo a NP 4456:2007 A inovação no mundo e em Portugal 2 Objectivos Situar a problemática

Figura 01 - Evolução das exportações de suínos de Santa Catarina no período de 2010 a 2014 - US$ Milhões.

Crise na Ucrânia: dificuldades e potencialidades para o setor de carne suína e milho em Santa Catarina Glaucia Padrão, Dr.ª Analista de Economia, Epagri/Cepa Reney Dorow, Msc. Analista de Mercado, Epagri/Cepa

Crise na Ucrânia: dificuldades e potencialidades para o setor de carne suína e milho em Santa Catarina Glaucia Padrão, Dr.ª Analista de Economia, Epagri/Cepa Reney Dorow, Msc. Analista de Mercado, Epagri/Cepa

Ranking Mundial de Juros Reais SET/14

Ranking Mundial de Juros Reais SET/14 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

Ranking Mundial de Juros Reais SET/14 O Ranking Mundial de Juros Reais é um comparativo entre as taxas praticadas em 40 países do mundo e os classifica conforme as taxas de juros nominais determinadas

RELATÓRIO DE EVOLUÇÃO

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

9. o ANO FUNDAMENTAL PROF. ª ANDREZA XAVIER PROF. WALACE VINENTE

9. o ANO FUNDAMENTAL PROF. ª ANDREZA XAVIER PROF. WALACE VINENTE CONTEÚDOS E HABILIDADES FORTALECENDO SABERES DESAFIO DO DIA Unidade I Tempo, espaço, fontes históricas e representações cartográficas. 2

9. o ANO FUNDAMENTAL PROF. ª ANDREZA XAVIER PROF. WALACE VINENTE CONTEÚDOS E HABILIDADES FORTALECENDO SABERES DESAFIO DO DIA Unidade I Tempo, espaço, fontes históricas e representações cartográficas. 2

EXAME NACIONAL DO ENSINO SECUNDÁRIO

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA712/C/11 Págs. Duração

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA712/C/11 Págs. Duração

Hotelaria mantém crescimento mas com desaceleração no número de hóspedes e de dormidas

Atividade Turística Fevereiro de 20 15 de Abril de 20 Hotelaria mantém crescimento mas com desaceleração no número de hóspedes e de dormidas Os estabelecimentos hoteleiros registaram cerca de 2 milhões

Atividade Turística Fevereiro de 20 15 de Abril de 20 Hotelaria mantém crescimento mas com desaceleração no número de hóspedes e de dormidas Os estabelecimentos hoteleiros registaram cerca de 2 milhões

Estudos sobre Estatísticas Estruturais das Empresas 2008. Micro, Pequenas. e Médias. Empresas. em Portugal

Estudos sobre Estatísticas Estruturais das Empresas 2008 28 de Junho de 2010 Micro, Pequenas e Médias Empresas em Portugal Em 2008, existiam 349 756 micro, pequenas e médias empresas (PME) em Portugal,

Estudos sobre Estatísticas Estruturais das Empresas 2008 28 de Junho de 2010 Micro, Pequenas e Médias Empresas em Portugal Em 2008, existiam 349 756 micro, pequenas e médias empresas (PME) em Portugal,

Visão. O comércio entre os BRICS e suas oportunidades de crescimento. do Desenvolvimento. nº 93 15 abr 2011. no comércio internacional

Visão do Desenvolvimento nº 93 15 abr 2011 O comércio entre os BRICS e suas oportunidades de crescimento Por Fernando Puga e Filipe Lage de Sousa Economistas da APE Países têm grande potencial de aprofundar

Visão do Desenvolvimento nº 93 15 abr 2011 O comércio entre os BRICS e suas oportunidades de crescimento Por Fernando Puga e Filipe Lage de Sousa Economistas da APE Países têm grande potencial de aprofundar

As Estatísticas do Banco de Portugal, a Economia e as Empresas

30 11 2012 As Estatísticas do Banco de Portugal, a Economia e as Empresas Teodora Cardoso 1ª Conferência da Central de Balanços Porto, 13 Dezembro 2010 O Banco de Portugal e as Estatísticas O Banco de

30 11 2012 As Estatísticas do Banco de Portugal, a Economia e as Empresas Teodora Cardoso 1ª Conferência da Central de Balanços Porto, 13 Dezembro 2010 O Banco de Portugal e as Estatísticas O Banco de

RELATÓRIO DE EVOLUÇÃO

SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros Danos d. Automóvel II PROVISÕES TÉCNICAS E ATIVOS REPRESENTATIVOS

SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros Danos d. Automóvel II PROVISÕES TÉCNICAS E ATIVOS REPRESENTATIVOS

Análise de Conjuntura

Análise de Conjuntura Novembro 2006 Associação Industrial Portuguesa Confederação Empresarial Indicador de Sentimento Económico O indicador de sentimento económico de Outubro de 2006 apresenta uma melhoria

Análise de Conjuntura Novembro 2006 Associação Industrial Portuguesa Confederação Empresarial Indicador de Sentimento Económico O indicador de sentimento económico de Outubro de 2006 apresenta uma melhoria

Associação Nacional dos Exportadores de Sucos Cítricos Consumo Mundial de Suco de Laranja

Associação Nacional dos Exportadores de Sucos Cítricos Consumo Mundial de Suco de Laranja Câmara Setorial da Citricultura Brasília, 6 de setembro de 2011. TRANSPARÊNCIA E INFORMAÇÃO AGO/2010 OUT/2010 NOV-DEZ/2010

Associação Nacional dos Exportadores de Sucos Cítricos Consumo Mundial de Suco de Laranja Câmara Setorial da Citricultura Brasília, 6 de setembro de 2011. TRANSPARÊNCIA E INFORMAÇÃO AGO/2010 OUT/2010 NOV-DEZ/2010

G PE AR I Gabinete de Planeamento, Estratégia, Avaliação_ e Relações Internacionais. Boletim Mensal de Economia Portuguesa. N.

Boletim Mensal de Economia Portuguesa N.º 9 setembro 211 Gabinete de Estratégia e Estudos Ministério da Economia e do Emprego G PE AR I Gabinete de Planeamento, Estratégia, Avaliação_ e Relações Internacionais

Boletim Mensal de Economia Portuguesa N.º 9 setembro 211 Gabinete de Estratégia e Estudos Ministério da Economia e do Emprego G PE AR I Gabinete de Planeamento, Estratégia, Avaliação_ e Relações Internacionais

Grupo OPDE recebe a visita de uma delegação do Governo e empresários da Tailândia

Grupo OPDE recebe a visita de uma delegação do Governo e empresários da Tailândia Um grupo de 25 representantes governamentais e da indústria energética da Tailândia visitaram a instalação solar fotovoltaica

Grupo OPDE recebe a visita de uma delegação do Governo e empresários da Tailândia Um grupo de 25 representantes governamentais e da indústria energética da Tailândia visitaram a instalação solar fotovoltaica

Seminario de Difusión do Anuario Estatístico Galicia Norte de Portugal 2010. A nova edição do Anuário Estatístico na perspectiva do Norte de Portugal

A nova edição do Anuário Estatístico na perspectiva do Norte de Portugal Eduardo Pereira (CCDRN) Santiago de Compostela 13 de Dezembro de 2010 Galicia Norte de Portugal: uma grande região europeia transfronteiriça

A nova edição do Anuário Estatístico na perspectiva do Norte de Portugal Eduardo Pereira (CCDRN) Santiago de Compostela 13 de Dezembro de 2010 Galicia Norte de Portugal: uma grande região europeia transfronteiriça

UNIÃO EUROPEIA Comércio Exterior Intercâmbio comercial com o Brasil

Ministério das Relações Exteriores - MRE Departamento de Promoção Comercial e Investimentos - DPR Divisão de Inteligência Comercial - DIC UNIÃO EUROPEIA Comércio Exterior Intercâmbio comercial com o Brasil

Ministério das Relações Exteriores - MRE Departamento de Promoção Comercial e Investimentos - DPR Divisão de Inteligência Comercial - DIC UNIÃO EUROPEIA Comércio Exterior Intercâmbio comercial com o Brasil

Indicador ANEFAC dos países do G-20 Edição 2013. Por Roberto Vertamatti*

Indicador ANEFAC dos países do G-20 Edição 2013 Por Roberto Vertamatti* Brasil recua novamente para a 15ª posição por não melhorar índices de saúde, educação e renda e piorar em relação a pobreza e desigualdade

Indicador ANEFAC dos países do G-20 Edição 2013 Por Roberto Vertamatti* Brasil recua novamente para a 15ª posição por não melhorar índices de saúde, educação e renda e piorar em relação a pobreza e desigualdade