Teste de Homocedasticidade.

|

|

|

- Geovane Martim Schmidt Lima

- 6 Há anos

- Visualizações:

Transcrição

1 Teste de Homocedasticidade. Aula 4 Gujarati, 000, Capítulo Heij et al., Seção 5.4 Wooldridge, 0 Capítulo 8 (seções 8. a 8.4)

2 HETEROCEDASTICIDADE Essa aula objetiva responder às seguintes perguntas: Qual é a natureza da heterocedasticidade? O que acontece com as propriedades dos estimadores de MQO quando a suposição de homocedasticidade dos erros é violada? Como podemos testar se há ou não validade da suposição de homocedasticidade dos erros. Caso exista, como levar em conta (ou corrigir) corrigir a heterocedasticidade?

3 HETEROCEDASTICIDADE Leitura DETALHADA de Wooldridge (0, Seções 8. a 8.4) 3

4 O que é Heterocedasticidade? A suposição de homocedasticidade implica que, condicional às variáveis explicativas, a variância do erro é constante. Ou seja, i 3i ki i, i,,..., n Var ( x, x,..., x ) Var i A homocedasticidade não se verifica sempre que a variância dos fatores não observáveis muda ao longo de diferentes segmentos da população, nos quais os segmentos são determinados pelos diferentes valores das variáveis explicativas.

5 Exemplo f(y x)... E(yi x i ) = b + b x i x x x 3 x 5

6 Assim, do slide anterior, considerando mantidas as suposições,, 4, 5 e 6 (ou seja, a terceira suposição está sendo violada), teremos algo como, por exemplo 3 3 n n E Var ε ε' ε 6 O que é Heterocedasticidade?

7 CONSEQUÊNCIAS PARA OS ESTIMADORES DE MQO ˆ b ( MQO) tem posto completo sup.6 y b b E ˆ b ( MQO) sup :,6 E b sup : 5 sup : b E b ( ) sup:6 plim MQO ˆ b plim b sup:*,,5 b 7

8 CONSEQUÊNCIAS PARA OS ESTIMADORES DE MQO Note que a suposição de homocedasticidade (suposição 3) NÃO desempenha papel algum na demonstração de que o vetor de estimadores de mínimos quadrados ordinários do vetor de parâmetros do modelo de regressão linear múltipla é não viesado e consistente. 8

9 ) ( ) ( ) ( ' ' ' ' ˆ ˆ ˆ E E E E Var MQO MQO MQO b b b b b Todavia, CONSEQUÊNCIAS PARA OS ESTIMADORES DE MQO 9

10 CONSEQUÊNCIAS PARA OS ESTIMADORES DE MQO Aqui, percebemos que a expressão usual de cálculo da variância dos estimadores, quando a suposição de homocedasticidade é válida, dada por Var ˆ b ( MQO) E ˆ b ( MQO) b ˆ b ( MQO) b ' não se aplica mais. 0

11 CONSEQUÊNCIAS PARA OS ESTIMADORES DE MQO A partir das expressões dos slides 5 e 8, pode-se demonstrar que os estimadores das variâncias dos estimadores dos parâmetros do modelo de regressão linear múltipla são viesados, se não for válida a suposição de homocedasticidade, o que afeta o erro-padrão dos estimadores de mínimos quadrados;

12 CONSEQUÊNCIAS PARA OS ESTIMADORES DE MQO Isso significa que os intervalos de confiança e os testes t, F e LM são prejudicados; Também, é sabido que o Teorema de Gauss-Markov, que afirma que os estimadores de MQO são os melhores estimadores lineares não viesados (BLUE), vale-se de forma crucial da suposição de homocedasticidade. Assim, na presença da heterocedasticidade, os estimadores de MQO não são mais BLUE e nem assintoticamente eficientes.

13 Observações (a) A suposição de homocedasticidade é necessária para a determinação das distribuições das somas de quadrados e das estatísticas dos testes de hipóteses. (b) Todavia, quando os erros são heterocedásticos, os estimadores de MQO dão mais peso para os resíduos associados às observações com maior variância, já que a soma de quadrados dos resíduos (SSR) associados com os termos de maior variância tende a ser maior que aquela associada aos termos de menor variância.

14 Observações (c) A suposição de homocedasticidade entra fundamentalmente na derivação das distribuições das variáveis presentes nos testes. Logo, toda a análise neles baseada não é válida (a falha na suposição de homocedasticidade é mais grave que a falha na suposição de normalidade).

15 Considere H TESTES DE HOMOCEDASTICIDADE 0 i i 3i ki i, i,,..., n : Var ( x, x,..., x ) Var Homocedasticidade H 0 : Var( x,..., x k ) = = E( x,..., x k ) [E( x,..., x k )] = = E( x,..., x k ) =. Para H 0 ser rejeitada, precisamos encontrar relação entre o e variáveis explicativas. 5

16 TESTES DE HOMOCEDASTICIDADE Ou seja, do slide anterior, vem que: = + x k x k +, em que termo de erro estocástico da regressão auxiliar. Assim, H 0 (hipótese de homocedasticidade): =... = k = 0, a qual pode ser testada utilizando um teste F ou LM. 6

17 TESTES DE HOMOCEDASTICIDADE Todavia, como a variável resposta, no modelo anteriormente proposto, não é diretamente observada, teremos que estimála. Assim, ê i (resíduo do modelo de regressão de interesse), será a estimativa do erro i. Dessa maneira, a equação anterior fica dada por: ê = + x k x k +. 7

18 TESTES DE HOMOCEDASTICIDADE Estimando os parâmetros do modelo anterior, podemos calcular a estatística LM para verificar a relevância conjunta das variáveis x,..., x k, como segue: LM n R e ˆ k 8

19 TESTES DE HOMOCEDASTICIDADE ) Rejeitamos H 0 quando o valor observado da estatística de teste for superior ao crítico; ) A versão LM deste teste é conhecida na literatura como TESTE DE BREUSCH-PAGAN (Teste BP). Observações a. Podemos considerar apenas um sub-conjunto das variáveis explicativas; b. Se H 0 for rejeitada, então, precisaremos recorrer a algum método de estimação que leve em conta a violação da suposição de homocedasticidade. 9

20 APLICAÇÃO Considere o seguinte modelo de regressão linear múltipla price b blotsize b3sqrft b4bdrms em que price preço da casa (em milhares de dólares); lotsize tamanho do terreno (em pés ); sqrft àrea construída (em pés ); bdrms número de quartos. 0

21 APLICAÇÃO (cont.) Utilizando os dados do arquivo HPRICE.LS: a) Encontre as estimativas de MQO dos parâmetros do modelo proposto e interprete-as. a) Conduza um teste BP para verificar se os erros do modelo proposto são homocedásticos. Comente.

22 a) Estimação, por MQO, dos parâmetros do modelo:

23 b) Teste BP: Salve os resíduos ao quadrado deste modelo estimado (por exemplo, num objeto chamado residsq)!!!

24 b) Teste BP: (cont.) 4

25 b) Teste BP: (cont.) obs = 88 * 0,604 = 4,09 (0,05; 3) 3) = 7,8 p-valor = -@cchisq(4.09,3) = 0,008 5

26 Solução via Eviews: Na janela em que aparecem os resultados do modelo estimado (completo), clique na opção View, em seguida na opção Residual Diagnostics, em seguida na opção Heteroskedasticity Tests, finalmente, na opção Breusch- Pagan-Godfrey. 6

27 Solução via Eviews: 7

28 Solução via Eviews: 8

29 Solução via Eviews: 9

30 poderia ser substituída pela suposição mais fraca de que bastaria o erro ao quadrado,, ser não correlacionado com todas as variáveis explicativas, com os quadrados das variáveis explicativas e com todos os produtos cruzados entre as variáveis explicativas, escreveu seu clássico artigo. TESTES DE HOMOCEDASTICIDADE TESTE DE WHITE White (980), segundo Wooldridge (0), motivado pelo fato de que a suposição i 3i ki Var ( x, x,.., x ), i,, i..., n 30

31 Assim, por exemplo, quando o modelo de interesse apresentar k = 3 variáveis explicativas, o teste de White ficará baseado nos resultados da estimação do seguinte modelo de regressão auxiliar TESTES DE HOMOCEDASTICIDADE TESTE DE WHITE ˆ x x x x x x x x x x x x e 3

32 TESTES DE HOMOCEDASTICIDADE TESTE DE WHITE Neste caso, a hipótese nula de interesse seria H 0 : =... = 0 = 0, (hipótese de homocedasticidade) a qual, segundo White (980), pode ser testada usando: LM n R e ˆ 9 3

33 TESTES DE HOMOCEDASTICIDADE TESTE DE WHITE Comparado ao teste proposto por Breusch-Pagan, a equação auxiliar do slide 30 envolve 6 regressores a mais. Ou seja, dependendo do número de variáveis explicativas constantes do modelo original de interesse, a perda de graus de liberdade será, também, bastante grande. Dessa forma, é importante observar se o tamanho da amostra que estamos usando para a estimação é suficientemente grande para a aplicação de tal metodologia. 33

34 TESTES DE HOMOCEDASTICIDADE TESTE DE WHITE OBSERVAÇÕES ) A equação auxiliar envolvida no teste pode ser útil na identificação da forma funcional da heterocedasticidade ou de erro de especificação, ou de ambos. ) Para minimizar a perda de graus de liberdade, discutida no slide anterior, o teste pode ser conduzido utilizando a seguinte regressão auxiliar: eˆ yˆ yˆ 34 3

35 VOLTANDO À APLICAÇÃO Considere o seguinte modelo de regressão linear múltipla price b blotsize b3sqrft b4bdrms Ainda, utilizando a base de dados HPRICE.xls, conduza o teste de White para verificar se os erros são homocedásticos. 35

36 Solução via Eviews: Na janela em que aparecem os resultados do modelo estimado (completo), clique na opção View, em seguida na opção Residual Diagnostics, em seguida na opção Heteroskedasticity Tests, finalmente, na opção White. 36

37 Teste de White 37

38 Teste de White 38

39 Teste de White 39

40 TESTES DE HETEROCEDASTICIDADE Exercício Para minimizar a perda de graus de liberdade, repita a aplicação anterior utilizando o seguinte modelo de regressão auxiliar eˆ yˆ yˆ 3 para testar H 0 : = 3 = 0 (o erro é homocedástico). Compare todos os resultados obtidos. 40

41 ESTIMADORES ROBUSTOS 4

42 INFERÊNCIA APÓS A ESTIMAÇÃO VIA MÍNIMOS QUADRADOS (ESTIMADORES ROBUSTOS) Na prática é muito difícil conhecer a verdadeira forma como a heterocedasticidade se apresenta. Assim, precisamos buscar alguma metodologia que nos forneça resultados válidos na presença de heterocedasticidade cuja forma é desconhecida. 4

43 INFERÊNCIA APÓS A ESTIMAÇÃO VIA MÍNIMOS QUADRADOS (ESTIMADORES ROBUSTOS) Recentemente, muito se tem desenvolvido com relação ao ajuste de erros padrões e estatísticas de testes para que os mesmos se tornem válidos na presença de heterocedasticidade. Estes procedimentos são conhecidos como ROBUSTOS pois são válidos, pelo menos com amostras grandes, sendo ou não a variância do erro constante. 43

44 Apenas para ilustração, suponha INFERÊNCIA APÓS A ESTIMAÇÃO VIA MÍNIMOS QUADRADOS (ESTIMADORES ROBUSTOS) em que, i, i =,,..., n, são parâmetros desconhecidos n n E Var ε ε' ε

45 Assim, do slide anterior, considerando mantidas as suposições,, 4, 5 e 6 (ou seja, somente a terceira suposição está sendo violada), teremos INFERÊNCIA APÓS A ESTIMAÇÃO VIA MÍNIMOS QUADRADOS (ESTIMADORES ROBUSTOS) 45 ) ( ) ( ) ( ' ' ' ' ˆ ˆ ˆ E E E E Var MQO MQO MQO b b b b b

46 Usando o resultado do slide 43 na expressão do slide 44, temos que INFERÊNCIA APÓS A ESTIMAÇÃO VIA MÍNIMOS QUADRADOS (ESTIMADORES ROBUSTOS) Var ˆ b ( MQO) n x x ' i i i i White (980) demonstrou que uma estimativa bem simples das quantidades desconhecidas pode ser obtida a partir do cálculo de ê i (quadrado do resíduo de MQO). 46

47 Assim, INFERÊNCIA APÓS A ESTIMAÇÃO VIA MÍNIMOS QUADRADOS (ESTIMADORES ROBUSTOS) Var ˆ b ( MQO) n eˆ x x ' i i i i Se tomarmos a raiz quadrada dos elementos da diagonal principal desta matriz teremos o que usualmente costuma se chamar de erro-padrão devido a White (ou erro padrão robusto). 47

48 INFERÊNCIA APÓS A ESTIMAÇÃO VIA MÍNIMOS QUADRADOS (ESTIMADORES ROBUSTOS) Observações:. O erro-padrão robusto pode ser maior ou menor do que o erro-padrão não robusto (não sabemos se o viés é para cima ou para baixo);. Usando um método de estimação robusto, a estatística de teste t também será robusta. 48

49 EEMPLO Nesta questão foi utilizado o arquivo de dados HPRICE.wf. Os resultados seguem : price ˆ,7703 (9,47504) [37,38] 0,0007lotsize (0,00064) [0,005] 0,77 sqrft (0,034) [0,077] 3,855 bdrms (9,004) [8,4786] n 88 R 0,674 Observação: entre colchetes encontram-se os erros padrões robustos. Comente as principais diferenças encontradas ao utilizarmos o erro padrão robusto ao invés do usual. 49

50 INFERÊNCIA APÓS A ESTIMAÇÃO VIA MÍNIMOS QUADRADOS (ESTIMADORES ROBUSTOS) Como encontrar o erro padrão robusto usando o Eviews? 50

51 VOLTANDO À APLICAÇÃO Considere o seguinte modelo de regressão linear múltipla price b blotsize b3sqrft b4bdrms Ainda, utilizando a base de dados HPRICE.xls, estime os parâmetros do modelo de regressão de interesse, baseando-se em algum procedimento robusto. 5

52 Estimação via procedimento robusto: Clique no ícone estimate, na janela com o último modelo ajustado e, na seqüência clique em options. 5

53 Estimação via procedimento robusto: Em Coefficient Covariance Matrix, selecionar a opção White. 53

54 Estimação via procedimento robusto: 54

55 INFERÊNCIA APÓS A ESTIMAÇÃO VIA MÍNIMOS QUADRADOS (ESTIMADORES ROBUSTOS) OBSERVAÇÃO Usando os métodos de estimação robustos, é possível obter as estatísticas de testes, como a LM, robustas em relação à heterocedasticidade. Para mais detalhes, vide, por exemplo, Greene (008), Heij et al. (004) e Wooldridge (006, 3 ed., Seção 8.). 55

56 LEITURA COMPLEMENTAR I 56

57 ANÁLISE GRÁFICA A primeira forma de detectar a existência de heterocedasticidade é através da análise gráfica dos resíduos. Assim, sugere-se a construção dos seguintes gráficos de dispersão: i. resíduos ao quadrado versus cada uma das variáveis explicativas; ii. resíduos ao quadrado versus os valores ajustados da variável resposta. 57

58 EEMPLO Nesta questão utilizaremos o arquivo de dados HPRICE.wf, para estimar o modelo a seguir: price b blotsize b3sqrft b4bdrms price: preço da casa (em milhares de dólares); lotsize: tamanho do terreno (em pés ); sqrft: àrea construída (em pés ); bdrms: número de quartos. Encontre as estimativas de mínimos quadrados dos parâmetros deste modelo e faça uma análise gráfica dos resíduos. Comente os resultados encontrados. 58

59 i) Estimação dos dos parâmetros do modelo, por MQO. 59

60 ii) Análise completa dos resíduos e comentários. H 0 : Os erros são normalmente distribuídos JB n 6 Ass ˆ n 4 Series: Residuals Sample 88 Observations 88 Cuˆ rt 3 Mean 8.07E-4 Median Maximum Minimum S td. Dev S kewness K urtosis Jarque-B era P robability

61 ii) Análise completa dos resíduos e comentários RESID ORDEM 6

62 ii) Análise completa dos resíduos e comentários RESID 00 0 RESID LOT SIZE 300 SQRFT RESID 00 0 RESID BDRMS PRICEAJUST 6

63 ii) Análise completa dos resíduos e comentários RESIDSQ RESIDSQ LOT SIZE SQRFT RESIDSQ RESIDSQ BDRMS PRICEAJUST 63

64 LEITURA COMPLEMENTAR II 64

65 ESTIMADOR DE MÍNIMOS QUADRADOS GENERALIZADOS (GLS) 65

66 ESTIMAÇÃO VIA MÍNIMOS QUADRADOS GENERALIZADOS Como já observamos, as técnicas inferenciais são componentes importantes em muitas análises de dados. Entretanto, na presença de heterocedasticidade, como discutido nos slides iniciais, toda a análise baseada em testes de hipóteses se torna inválida. 66

67 ESTIMAÇÃO VIA MÍNIMOS QUADRADOS GENERALIZADOS Nos próximos slides estaremos interessados em ajustar os erros-padrão e as estatísticas t e F, obtidos por mínimos quadrados, na presença de heterocedasticidade cuja forma é conhecida. 67

68 MÍNIMOS QUADRADOS GENERALIZADOS Pode-se demonstrar que no caso em que a matriz é conhecida, os parâmetros do modelo de regressão podem ser estimados a partir de um método chamado de Mínimos Quadrados Generalizados (GLS). 68

69 MÍNIMOS QUADRADOS GENERALIZADOS O objetivo do método é estimar os parâmetros do modelo, assim como fazíamos com OLS. Entretanto, agora precisamos levar em consideração a nova configuração da matriz de variâncias e covariâncias dos erros. Ou seja, aqui, será necessário encontrar uma forma adequada de transformar o modelo, de tal sorte a obtermos um termo de erro homocedástico. 69

70 MÍNIMOS QUADRADOS GENERALIZADOS Com esse objetivo em mente, tomaremos uma matriz, não singular, que chamaremos de matriz de transformação, e faremos a seguinte operação no modelo original Ψ y Ψ β Ψε, () 70

71 MÍNIMOS QUADRADOS GENERALIZADOS Dessa transformação, temos os seguintes resultados: E Ψε Ψ E ε 0, e Var ε E εε' ' Ω ', 7

72 MÍNIMOS QUADRADOS GENERALIZADOS Se a matriz for construída de maneira tal que Ω ' I Então, será possível aplicar OLS em (), pois Var ε E εε' ' Ω ' I. 7

73 Aplicando OLS em (), vem que: Mas, y ' ' ' ' ˆ ) ( GLS b Ω I ' pode ser reescrito como, Ω ' MÍNIMOS QUADRADOS GENERALIZADOS 73

74 MÍNIMOS QUADRADOS GENERALIZADOS Obtendo, assim bˆ ( GLS ) ' Ω ' Ω y () Ainda, não é difícil mostrar que, sob certas suposições, E bˆ ( GLS ) b 74

75 Substituindo () em vem que y ' ' ' ' ˆ ) ( GLS b ε Ω Ω ε ε ) ( ' ' ' ' ' ' ' ' ' ' ˆ b b b b GLS MÍNIMOS QUADRADOS GENERALIZADOS 75

76 Logo,. ' ' ' ' ' ' ' ' ' ˆ ) ( Ω Ω ΩΩ Ω Ω Ω Ω ε Ω Ω ε Ω Ω b Var Var Var GLS MÍNIMOS QUADRADOS GENERALIZADOS 76

77 MÍNIMOS QUADRADOS GENERALIZADOS Observações (i) É possível demonstrar que o vetor de estimadores, via GLS, é o melhor estimador linear não tendencioso (BLUE) para o vetor de parâmetros do modelo de interesse. (ii) Quando os erros são homocedásticos, não é difícil ver que a matriz se reduz à matriz identidade, o que nos leva aos resultados de OLS. 77

78 MÍNIMOS QUADRADOS GENERALIZADOS Observações (cont.) (iii) Em muitos casos, na prática, e são desconhecidos. Assim sendo, uma das soluções é usar o método dos mínimos quadrados generalizados factíveis (FGLS). Aqui, inicialmente estimamos os parâmetros do modelo de interesse, por OLS, desconsiderando o problema da heterocedasticidade, geramos os resíduos e construímos a matriz de variâncias e covariâncias consistente estimada dos termos de erros. 78

79 MÍNIMOS QUADRADOS GENERALIZADOS Observações (cont.) (iv) É possível demonstrar que os estimadores de FGLS são consistentes para os estimadores de GLS). Aqui, inicialmente estimamos os parâmetros do modelo de interesse, por OLS, desconsiderando o problema da heterocedasticidade, geramos os resíduos e construímos a matriz de variâncias e covariâncias estimada dos termos de erros. 79

80 MÍNIMOS QUADRADOS GENERALIZADOS Observações (cont.) (v) É importante notar que, para a estimação dos parâmetros do modelo de interesse, é necessário encontrar a matriz, tal que = -. Feito isso, basta transformar o modelo original conforme (). 80

81 MÍNIMOS QUADRADOS GENERALIZADOS Observações (cont.) (vi) O vetor de estimadores para b, via GLS, pode ser obtido de maneira análoga àquela obtida nos slides anteriores, minimizando a quantidade S β ε' ε y β ' y β 8

82 Decomposição de Cholesky Suponha que = seja uma matriz de variâncias e covariâncias associada a um vetor de v.a. qualquer. Como é uma matriz simétrica e positiva definida, existe uma matriz triangular inferior B, com elementos na diagonal principal iguais a, e uma matriz diagonal D, cujos elementos da diagonal são todos positivos, tal que = BDB. 8

83 Decomposição de Cholesky Usando os resultados anteriores, é fácil ver que = TT em que T = BD /. De modo análogo, a matriz - pode ser decomposta como T T usando T = D -/ B. 83

84 LEITURA COMPLEMENTAR III 84

85 ESTIMADOR DE MÍNIMOS QUADRADOS PONDERADOS (WLS) 85

86 MÍNIMOS QUADRADOS PONDERADOS Considere o modelo y = b + b x b k x k +. () Seja x = (x,..., x k ) um vetor que denota todas as variáveis explicativas da equação anterior e assuma que Var( x) = h(x). 86 ()

87 MÍNIMOS QUADRADOS PONDERADOS em que h(x) é alguma função das variáveis explicativas que determina a heterocedasticidade. 87

88 MÍNIMOS QUADRADOS PONDERADOS Observação: ) Como a variância retorna sempre um valor positivo, então, h(x) > 0. ) O desvio padrão de, condicionado a x, é Pergunta: DP( x) h(x) Como poderemos utilizar () para estimarmos? bˆ j 88

89 MÍNIMOS QUADRADOS PONDERADOS IDEIA!! Seja o modelo dado em (), que contém erro heterocedástico; vamos transformar tal modelo, num modelo com erro homocedástico. 89

90 MÍNIMOS QUADRADOS PONDERADOS Como Var( x,..., x k ) E( x,..., x k ) h( x,..., x k ) a variância de h( x,..., x k ) (condicionada a x), é : 90

91 Como MÍNIMOS QUADRADOS PONDERADOS 9

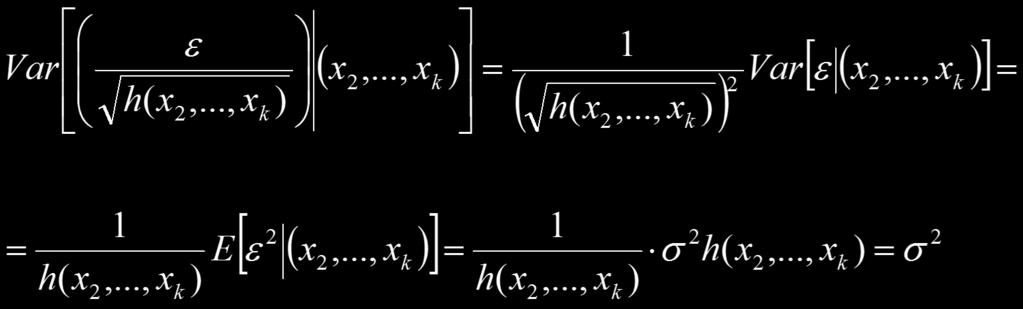

92 MÍNIMOS QUADRADOS PONDERADOS Logo, dividindo () por h( x,..., xk ), i,,..., n, teremos h( x y,..., x k ) b h( x,..., k x... b k ) b h( x x k,..., h( x x k x ),..., x k h( x ),..., x 9 k )

93 ou, MÍNIMOS QUADRADOS PONDERADOS y * b x * b x * x * k k... b * Observação: ) A interpretação dos parâmetros do modelo deve ser feita a partir de (). ) Este último modelo satisfaz às suposições usuais, se o modelo () também as satisfizer, exceto pela de homocedasticidade dos erros. 93

94 VOLTANDO AO EEMPLO Voltando ao arquivo HPRICE.wf. Estime os parâmetros do modelo price b b lotsize b sqrft b bdrms 3 4 via WLS e realize um teste adequado para verificar se os erros se tornaram homocedásticos. 94

95 VOLTANDO AO EEMPLO Utilizando os dados do arquivo HPRICE.wf. Estime os parâmetros do modelo log( price) b b log( lotsize) b3 log( sqrft) b4bdrms e realize um teste adequado para verificar se os erros são homocedásticos. Ainda, faça um teste que analise a especificação da forma funcional. Comente os resultados. 95

96 VOLTANDO AO EEMPLO Voltando ao arquivo HPRICE.wf. Para o modelo price b b lotsize b sqrft b bdrms 3 4 proponha alterações, de tal sorte a capturar, de maneira mais adequada, a informação sobre o preço de determinadas residências cujos valores das variáveis (resposta e explicativas) podem ser considerados como discrepantes. Ainda, faça uma análise completa dos resíduos. Comente. 96

97 EERCÍCIO Considere o modelo y i b x i u i com E(u i ) = 0 e Var(u i x i ) = x i. Dados os valores de e Y para uma dada amostra de cinco observações Y 5,0 7,5 0,0,5 5,0 a) Obtenha os estimadores lineares não viciados de variância mínima de e b. b) Teste a hipótese H 0 : b = contra H A : b >. 97

98 MÍNIMOS QUADRADOS PONDERADOS FACTÍVEIS (FWLS) Caso os erros do modelo de regressão sejam heterocedásticos, o caso mais comum é aquele em que a forma da heterocedasticidade é desconhecida. Sendo assim, precisamos encontrar uma estimativa para a quantidade h(x), que seja gerada a partir de um estimador com boas propriedades. 98

99 MÍNIMOS QUADRADOS PONDERADOS FACTÍVEIS (FWLS) Em Wooldridge (003), temos uma sugestão bastante geral para a quantidade anterior, que é dada por Var( i x) = exp( + x + + k x k ). Note que, sob tal proposta, h(x) > 0, o que é uma vantagem da proposta. 99

100 MÍNIMOS QUADRADOS PONDERADOS FACTÍVEIS (FWLS) De resultados anteriores, temos que em que, Então, se E(v) =, i = exp( + x + + k x k ) E( x) =. ln( i ) = + x + + k x k + u [] 00

101 MÍNIMOS QUADRADOS PONDERADOS FACTÍVEIS (FWLS) em que, E(u) = ; u é independente de x. Como sabemos, as estimativas para i podem ser obtidas diretamente dos quadrados dos resíduos do modelo de interesse, cujos parâmetros foram estimados por OLS. 0

102 MÍNIMOS QUADRADOS PONDERADOS FACTÍVEIS (FWLS) Assim, ao estimarmos os parâmetros de [], conseguiremos uma estimativa para a função h(), que é obtida de em que ĥ = exp(ĝ), [] g = ln( ). Finalmente, usamos [] para encontrar as estimativas de WLS e os respectivos erros padrões do modelo de interesse. 0

103 VOLTANDO AO EEMPLO Voltando ao arquivo HPRICE.wf. Estime os parâmetros do modelo price b b lotsize b sqrft b bdrms 3 4 via proposta discutida anteriormente e realize um teste adequado para verificar se os erros se tornaram homocedásticos. 03

Correlação Serial e Heterocedasticidade em Regressões de Séries Temporais. Wooldridge, Cap. 12

Correlação Serial e Heterocedasticidade em Regressões de Séries Temporais Wooldridge, Cap. 1 Porto Alegre, 11 de novembro de 010 1 CORRELAÇÃO SERIAL Ocorrência Conseqüência Análise gráfica Autocorrelação

Correlação Serial e Heterocedasticidade em Regressões de Séries Temporais Wooldridge, Cap. 1 Porto Alegre, 11 de novembro de 010 1 CORRELAÇÃO SERIAL Ocorrência Conseqüência Análise gráfica Autocorrelação

Análise de Regressão Linear Múltipla IX

Análise de egressão Linear Múltipla I Aula Gujarati e Porter - Capítulo 8 Wooldridge - Capítulo 5 Heij et al., 004 Seção 4..4 Introdução Ao longo dos próximos slides nós discutiremos uma alternativa para

Análise de egressão Linear Múltipla I Aula Gujarati e Porter - Capítulo 8 Wooldridge - Capítulo 5 Heij et al., 004 Seção 4..4 Introdução Ao longo dos próximos slides nós discutiremos uma alternativa para

Análise de Regressão Linear Múltipla III

Análise de Regressão Linear Múltipla III Aula 6 Hei et al., 4 Capítulo 3 Suposições e Propriedades Suposições e Propriedades MLR. O modelo de regressão é linear nos parâmetros O modelo na população pode

Análise de Regressão Linear Múltipla III Aula 6 Hei et al., 4 Capítulo 3 Suposições e Propriedades Suposições e Propriedades MLR. O modelo de regressão é linear nos parâmetros O modelo na população pode

ECONOMETRIA. Prof. Patricia Maria Bortolon, D. Sc.

ECONOMETRIA Prof. Patricia Maria Bortolon, D. Sc. Cap. 11 Heterocedasticidade: o que acontece se a variância do erro não é constante? Fonte: GUJARATI; D. N. Econometria Básica: 4ª Edição. Rio de Janeiro.

ECONOMETRIA Prof. Patricia Maria Bortolon, D. Sc. Cap. 11 Heterocedasticidade: o que acontece se a variância do erro não é constante? Fonte: GUJARATI; D. N. Econometria Básica: 4ª Edição. Rio de Janeiro.

Notas de Aulas Econometria I ** Eduardo P. Ribeiro, 2010 PARTE II

Notas de Aulas Econometria I ** Eduardo P Ribeiro, 00 PARTE II Autocorrelação Autocorrelação: violação da hipótese: E [ε t ε t-s ] = 0, para s > 0, como por exemplo, ε t = ε t- + υ t, onde υ t é ruído

Notas de Aulas Econometria I ** Eduardo P Ribeiro, 00 PARTE II Autocorrelação Autocorrelação: violação da hipótese: E [ε t ε t-s ] = 0, para s > 0, como por exemplo, ε t = ε t- + υ t, onde υ t é ruído

Estimação de Variáveis Instrumentais e Mínimos Quadrados de Dois Estágios. Wooldridge, Cápítulo 15

Estimação de Variáveis Instrumentais e Mínimos Quadrados de Dois Estágios Wooldridge, Cápítulo 5 Variáveis Instrumentais () 2 Variáveis Instrumentais Considere o seguinte modelo de regressão linear múltipla

Estimação de Variáveis Instrumentais e Mínimos Quadrados de Dois Estágios Wooldridge, Cápítulo 5 Variáveis Instrumentais () 2 Variáveis Instrumentais Considere o seguinte modelo de regressão linear múltipla

O que acontece com as propriedades dos estimadores de MQO quando incluímos regressores endógenos ao modelo de regressão de interesse?

Qual é a natureza dos regressores endógenos? O que acontece com as propriedades dos estimadores de MQO quando incluímos regressores endógenos ao modelo de regressão de interesse? O que é uma variável instrumental

Qual é a natureza dos regressores endógenos? O que acontece com as propriedades dos estimadores de MQO quando incluímos regressores endógenos ao modelo de regressão de interesse? O que é uma variável instrumental

AULAS 25 E 26 Heteroscedasticidade

1 AULAS 25 E 26 Heteroscedasticidade Ernesto F. L. Amaral 10 e 15 de junho de 2010 Métodos Quantitativos de Avaliação de Políticas Públicas (DCP 030D) Fonte: Wooldridge, Jeffrey M. Introdução à econometria:

1 AULAS 25 E 26 Heteroscedasticidade Ernesto F. L. Amaral 10 e 15 de junho de 2010 Métodos Quantitativos de Avaliação de Políticas Públicas (DCP 030D) Fonte: Wooldridge, Jeffrey M. Introdução à econometria:

Objetivos. Ao final desse grupo de slides os alunos deverão ser capazes de:

Objetivos Ao final desse grupo de slides os alunos deverão ser capazes de: Escolher e utilizar um método de estimação adequado para os parâmetros de um modelo de regressão que apresente regressores endógenos.

Objetivos Ao final desse grupo de slides os alunos deverão ser capazes de: Escolher e utilizar um método de estimação adequado para os parâmetros de um modelo de regressão que apresente regressores endógenos.

LES0773 Estatística Aplicada III

LES0773 Estatística Aplicada III Prof. Luciano Rodrigues Aula 6 Departamento de Economia, Administração e Sociologia Escola Superior de Agricultura Luiz de Queiroz-ESAQ Universidade de São Paulo-USP lurodrig2209@gmail.com

LES0773 Estatística Aplicada III Prof. Luciano Rodrigues Aula 6 Departamento de Economia, Administração e Sociologia Escola Superior de Agricultura Luiz de Queiroz-ESAQ Universidade de São Paulo-USP lurodrig2209@gmail.com

Aula 2 Uma breve revisão sobre modelos lineares

Aula Uma breve revisão sobre modelos lineares Processo de ajuste de um modelo de regressão O ajuste de modelos de regressão tem como principais objetivos descrever relações entre variáveis, estimar e testar

Aula Uma breve revisão sobre modelos lineares Processo de ajuste de um modelo de regressão O ajuste de modelos de regressão tem como principais objetivos descrever relações entre variáveis, estimar e testar

Transformações e Ponderação para corrigir violações do modelo

Transformações e Ponderação para corrigir violações do modelo Diagnóstico na análise de regressão Relembrando suposições Os erros do modelo tem média zero e variância constante. Os erros do modelo tem

Transformações e Ponderação para corrigir violações do modelo Diagnóstico na análise de regressão Relembrando suposições Os erros do modelo tem média zero e variância constante. Os erros do modelo tem

Análise da Regressão múltipla: MQO Assintótico y = β 0 + β 1 x 1 + β x +... β k x k + u 3. Propriedades assintóticas Antes, propriedades sobre amostra

Análise da Regressão múltipla: MQO Assintótico Capítulo 5 do Wooldridge Análise da Regressão múltipla: MQO Assintótico y = β 0 + β 1 x 1 + β x +... β k x k + u 3. Propriedades assintóticas Antes, propriedades

Análise da Regressão múltipla: MQO Assintótico Capítulo 5 do Wooldridge Análise da Regressão múltipla: MQO Assintótico y = β 0 + β 1 x 1 + β x +... β k x k + u 3. Propriedades assintóticas Antes, propriedades

AULA 11 Heteroscedasticidade

1 AULA 11 Heteroscedasticidade Ernesto F. L. Amaral 30 de julho de 2012 Análise de Regressão Linear (MQ 2012) www.ernestoamaral.com/mq12reg.html Fonte: Wooldridge, Jeffrey M. Introdução à econometria:

1 AULA 11 Heteroscedasticidade Ernesto F. L. Amaral 30 de julho de 2012 Análise de Regressão Linear (MQ 2012) www.ernestoamaral.com/mq12reg.html Fonte: Wooldridge, Jeffrey M. Introdução à econometria:

Revisão do MRLM - Análise "Cross-Section"

Revisão do MRLM - Análise "Cross-Section" APLICAÇÕES DE ECONOMETRIA Notas Práticas FEUC - 1 o Sem. 2010/2011 Vítor Castro (Notas Práticas) MRLM - Revisão FEUC - 1 o Sem. 2010/2011 1 / 13 Análise "Cross-Section"

Revisão do MRLM - Análise "Cross-Section" APLICAÇÕES DE ECONOMETRIA Notas Práticas FEUC - 1 o Sem. 2010/2011 Vítor Castro (Notas Práticas) MRLM - Revisão FEUC - 1 o Sem. 2010/2011 1 / 13 Análise "Cross-Section"

Econometria - Lista 6

Econometria - Lista 6 Professores: Hedibert Lopes, Priscila Ribeiro e Sérgio Martins Monitores: Gustavo Amarante e João Marcos Nusdeo Exercício 1 A curva de Phillips desempenha um papel fundamental na

Econometria - Lista 6 Professores: Hedibert Lopes, Priscila Ribeiro e Sérgio Martins Monitores: Gustavo Amarante e João Marcos Nusdeo Exercício 1 A curva de Phillips desempenha um papel fundamental na

Variáveis Instrumentais

Variáveis Instrumentais Abordagem diferente para o problema de endogeneidade: V.I. pode se usado para se obter estimadores consistentes na presença de variáveis omitidas; V.I. também pode ser usado para

Variáveis Instrumentais Abordagem diferente para o problema de endogeneidade: V.I. pode se usado para se obter estimadores consistentes na presença de variáveis omitidas; V.I. também pode ser usado para

Econometria - Lista 5

Econometria - Lista 5 Professores: Hedibert Lopes, Priscila Ribeiro e Sérgio Martins Monitores: Gustavo Amarante e João Marcos Nusdeo Exercício 1 Utilizando a base de dados disponível em TEMCOPROD.wtf1,

Econometria - Lista 5 Professores: Hedibert Lopes, Priscila Ribeiro e Sérgio Martins Monitores: Gustavo Amarante e João Marcos Nusdeo Exercício 1 Utilizando a base de dados disponível em TEMCOPROD.wtf1,

AULA 7 - Inferência em MQO: ICs e Testes de

AULA 7 - Inferência em MQO: ICs e Testes de Hipóteses Susan Schommer Econometria I - IE/UFRJ Nosso primeiro objetivo aqui é relembrar a diferença entre estimação de ponto vs estimação de intervalo. Vamos

AULA 7 - Inferência em MQO: ICs e Testes de Hipóteses Susan Schommer Econometria I - IE/UFRJ Nosso primeiro objetivo aqui é relembrar a diferença entre estimação de ponto vs estimação de intervalo. Vamos

Análise da Regressão múltipla: Inferência. Aula 4 6 de maio de 2013

Análise da Regressão múltipla: Inferência Revisão da graduação Aula 4 6 de maio de 2013 Hipóteses do modelo linear clássico (MLC) Sabemos que, dadas as hipóteses de Gauss- Markov, MQO é BLUE. Para realizarmos

Análise da Regressão múltipla: Inferência Revisão da graduação Aula 4 6 de maio de 2013 Hipóteses do modelo linear clássico (MLC) Sabemos que, dadas as hipóteses de Gauss- Markov, MQO é BLUE. Para realizarmos

AULA 13 Análise de Regressão Múltipla: MQO Assimptótico

1 AULA 13 Análise de Regressão Múltipla: MQO Assimptótico Ernesto F. L. Amaral 15 de abril de 2010 Métodos Quantitativos de Avaliação de Políticas Públicas (DCP 030D) Fonte: Wooldridge, Jeffrey M. Introdução

1 AULA 13 Análise de Regressão Múltipla: MQO Assimptótico Ernesto F. L. Amaral 15 de abril de 2010 Métodos Quantitativos de Avaliação de Políticas Públicas (DCP 030D) Fonte: Wooldridge, Jeffrey M. Introdução

Carga Horária: 80 horas (correspondem a aulas e atividades extra-classe)

") Curso: Economia Disciplina: ECONOMETRIA Turma 4ECO Carga Horária: 80 horas (correspondem a aulas e atividades extra-classe) Período Letivo: 2014/1 Professor: Hedibert Freitas Lopes (www.hedibert.org) OBJETIVO:

Curso: Economia Disciplina: ECONOMETRIA Turma 4ECO Carga Horária: 80 horas (correspondem a aulas e atividades extra-classe) Período Letivo: 2014/1 Professor: Hedibert Freitas Lopes (www.hedibert.org) OBJETIVO:

Modelo de Regressão Múltipla

Modelo de Regressão Múltipla Modelo de Regressão Linear Simples Última aula: Y = α + βx + i i ε i Y é a variável resposta; X é a variável independente; ε representa o erro. 2 Modelo Clássico de Regressão

Modelo de Regressão Múltipla Modelo de Regressão Linear Simples Última aula: Y = α + βx + i i ε i Y é a variável resposta; X é a variável independente; ε representa o erro. 2 Modelo Clássico de Regressão

Capítulo 3. O Modelo de Regressão Linear Simples: Especificação e Estimação

Capítulo 3 O Modelo de Regressão Linear Simples: Especificação e Estimação Introdução Teoria Econômica Microeconomia: Estudamos modelos de oferta e demanda (quantidades demandadas e oferecidas dependem

Capítulo 3 O Modelo de Regressão Linear Simples: Especificação e Estimação Introdução Teoria Econômica Microeconomia: Estudamos modelos de oferta e demanda (quantidades demandadas e oferecidas dependem

Métodos Quantitativos Aplicados

Métodos Quantitativos Aplicados Aula 10 http://www.iseg.utl.pt/~vescaria/mqa/ Tópicos apresentação Análise Regressão: Avaliação de relações de dependência em que se explica o comportamento de uma/várias

Métodos Quantitativos Aplicados Aula 10 http://www.iseg.utl.pt/~vescaria/mqa/ Tópicos apresentação Análise Regressão: Avaliação de relações de dependência em que se explica o comportamento de uma/várias

Econometria Lista 1 Regressão Linear Simples

Econometria Lista 1 Regressão Linear Simples Professores: Hedibert Lopes, Priscila Ribeiro e Sérgio Martins Monitores: Gustavo Amarante e João Marcos Nusdeo Exercício 1 (2.9 do Wooldridge 4ed - Modificado)

Econometria Lista 1 Regressão Linear Simples Professores: Hedibert Lopes, Priscila Ribeiro e Sérgio Martins Monitores: Gustavo Amarante e João Marcos Nusdeo Exercício 1 (2.9 do Wooldridge 4ed - Modificado)

Prova de Estatística

Prova de Estatística 1. Para um número-índice ser considerado um índice ideal, ele precisa atender duas propriedades: reversão no tempo e o critério da decomposição das causas. Desta forma, é correto afirmar

Prova de Estatística 1. Para um número-índice ser considerado um índice ideal, ele precisa atender duas propriedades: reversão no tempo e o critério da decomposição das causas. Desta forma, é correto afirmar

Hipóteses do modelo linear clássico (CLM) Análise da Regressão múltipla: Inferência. Hipóteses do CLM (cont.) O teste t. Distribuição normal amostral

Análise da Regressão múltipla: Inferência. Hipóteses do CLM (cont.) O teste t. Distribuição normal amostral") 9/03/0 Hipótes do modelo linear clássico (CLM) Análi da Regressão múltipla: Inferência Sabemos que, dadas as hipótes de Gauss- Markov, MQO é BLUE Para realizarmos os testes de hipótes clássicos, precisamos

9/03/0 Hipótes do modelo linear clássico (CLM) Análi da Regressão múltipla: Inferência Sabemos que, dadas as hipótes de Gauss- Markov, MQO é BLUE Para realizarmos os testes de hipótes clássicos, precisamos

RESUMO DO CAPÍTULO 3 DO LIVRO DE WOOLDRIDGE ANÁLISE DE REGRESSÃO MÚLTIPLA: ESTIMAÇÃO

RESUMO DO CAPÍTULO 3 DO LIVRO DE WOOLDRIDGE ANÁLISE DE REGRESSÃO MÚLTIPLA: ESTIMAÇÃO Regressão simples: desvantagem de apenas uma variável independente explicando y mantendo ceteris paribus as demais (ou

RESUMO DO CAPÍTULO 3 DO LIVRO DE WOOLDRIDGE ANÁLISE DE REGRESSÃO MÚLTIPLA: ESTIMAÇÃO Regressão simples: desvantagem de apenas uma variável independente explicando y mantendo ceteris paribus as demais (ou

AULA 11 - Normalidade e Inferência em Regressão Múltipla - Parte 1

AULA 11 - Normalidade e Inferência em Regressão Múltipla - Parte 1 Susan Schommer Econometria I - IE/UFRJ Distribuições amostrais dos estimadores MQO Nas aulas passadas derivamos o valor esperado e variância

AULA 11 - Normalidade e Inferência em Regressão Múltipla - Parte 1 Susan Schommer Econometria I - IE/UFRJ Distribuições amostrais dos estimadores MQO Nas aulas passadas derivamos o valor esperado e variância

Notas de Aulas Econometria I ** Eduardo P. Ribeiro, 2011 PARTE II

Notas de Aulas Econometria I ** Eduardo P Ribeiro, 0 PARTE II Autocorrelação Autocorrelação: violação da hipótese: E [ε t ε t-s ] = 0, para s > 0, como por exemplo, ε t = ρ ε t- + υ t, onde υ t é ruído

Notas de Aulas Econometria I ** Eduardo P Ribeiro, 0 PARTE II Autocorrelação Autocorrelação: violação da hipótese: E [ε t ε t-s ] = 0, para s > 0, como por exemplo, ε t = ρ ε t- + υ t, onde υ t é ruído

PARTE 1 ANÁLISE DE REGRESSÃO COM DADOS DE CORTE TRANSVERSAL CAPÍTULO 2 O MODELO DE REGRESSÃO SIMPLES

PARTE 1 ANÁLISE DE REGRESSÃO COM DADOS DE CORTE TRANSVERSAL CAPÍTULO 2 O MODELO DE REGRESSÃO SIMPLES 2.1 DEFINIÇÃO DO MODELO DE REGRESSÃO SIMPLES Duas variáveis: y e x Análise explicar y em termos de x

PARTE 1 ANÁLISE DE REGRESSÃO COM DADOS DE CORTE TRANSVERSAL CAPÍTULO 2 O MODELO DE REGRESSÃO SIMPLES 2.1 DEFINIÇÃO DO MODELO DE REGRESSÃO SIMPLES Duas variáveis: y e x Análise explicar y em termos de x

Análise Multivariada Aplicada à Contabilidade

Mestrado e Doutorado em Controladoria e Contabilidade Análise Multivariada Aplicada à Contabilidade Prof. Dr. Marcelo Botelho da Costa Moraes www.marcelobotelho.com mbotelho@usp.br Turma: 2º / 2016 1 Agenda

Mestrado e Doutorado em Controladoria e Contabilidade Análise Multivariada Aplicada à Contabilidade Prof. Dr. Marcelo Botelho da Costa Moraes www.marcelobotelho.com mbotelho@usp.br Turma: 2º / 2016 1 Agenda

Gabarito - Lista 5 - Questões de Revisão

Gabarito - Lista 5 - Questões de Revisão Monitores: Camila Steffens e Matheus Rosso Parte I - Teoria assintótica 1. Enuncie a lei dos grandes números e o teorema central do limite. A LGN em sua expressão

Gabarito - Lista 5 - Questões de Revisão Monitores: Camila Steffens e Matheus Rosso Parte I - Teoria assintótica 1. Enuncie a lei dos grandes números e o teorema central do limite. A LGN em sua expressão

ECONOMETRIA. Prof. Danilo Monte-Mor

ECONOMETRIA Prof. Danilo Monte-Mor Econometria (Levine 2008, Cap. 13) ECONOMETRIA Aplicação da estatística matemática aos dados econômicos para dar suporte empírico aos modelos construídos pela economia

ECONOMETRIA Prof. Danilo Monte-Mor Econometria (Levine 2008, Cap. 13) ECONOMETRIA Aplicação da estatística matemática aos dados econômicos para dar suporte empírico aos modelos construídos pela economia

Disciplina de Modelos Lineares Professora Ariane Ferreira

Disciplina de Modelos Lineares 2012-2 Regressão Logística Professora Ariane Ferreira O modelo de regressão logístico é semelhante ao modelo de regressão linear. No entanto, no modelo logístico a variável

Disciplina de Modelos Lineares 2012-2 Regressão Logística Professora Ariane Ferreira O modelo de regressão logístico é semelhante ao modelo de regressão linear. No entanto, no modelo logístico a variável

Análise de Regressão Linear Múltipla. Wooldridge, 2011 Capítulo 3 tradução da 4ª ed.

Análise de Regressão Linear Múltipla Wooldridge, 2011 Capítulo 3 tradução da 4ª ed. Introdução Como pode ser visto anteriormente, o modelo de regressão linear simples, com uma variável explicativa (regressor),

Análise de Regressão Linear Múltipla Wooldridge, 2011 Capítulo 3 tradução da 4ª ed. Introdução Como pode ser visto anteriormente, o modelo de regressão linear simples, com uma variável explicativa (regressor),

Os Mínimos Quadrados Ordinários Assintóticos

Os Mínimos Quadrados Ordinários Assintóticos Enquadramento 1. A analise assintótica, é o método matemático que descreve a limitação de um determinado comportamento. O termo assintótico significa aproximar-se

Os Mínimos Quadrados Ordinários Assintóticos Enquadramento 1. A analise assintótica, é o método matemático que descreve a limitação de um determinado comportamento. O termo assintótico significa aproximar-se

Métodos Quantitativos para Avaliação de Políticas Públicas

ACH3657 Métodos Quantitativos para Avaliação de Políticas Públicas Aula 11 Análise de Resíduos Alexandre Ribeiro Leichsenring alexandre.leichsenring@usp.br Alexandre Leichsenring ACH3657 Aula 11 1 / 26

ACH3657 Métodos Quantitativos para Avaliação de Políticas Públicas Aula 11 Análise de Resíduos Alexandre Ribeiro Leichsenring alexandre.leichsenring@usp.br Alexandre Leichsenring ACH3657 Aula 11 1 / 26

A Metodologia de Box & Jenkins

A Metodologia de Box & Jenins Aula 03 Bueno, 0, Capítulo 3 Enders, 009, Capítulo Morettin e Toloi, 006, Capítulos 6 a 8 A Metodologia Box & Jenins Uma abordagem bastante utilizada para a construção de

A Metodologia de Box & Jenins Aula 03 Bueno, 0, Capítulo 3 Enders, 009, Capítulo Morettin e Toloi, 006, Capítulos 6 a 8 A Metodologia Box & Jenins Uma abordagem bastante utilizada para a construção de

Regressão linear simples

Regressão linear simples Universidade Estadual de Santa Cruz Ivan Bezerra Allaman Introdução Foi visto na aula anterior que o coeficiente de correlação de Pearson é utilizado para mensurar o grau de associação

Regressão linear simples Universidade Estadual de Santa Cruz Ivan Bezerra Allaman Introdução Foi visto na aula anterior que o coeficiente de correlação de Pearson é utilizado para mensurar o grau de associação

ECONOMETRIA I. I (12 valores)

") Faculdade de Economia Universidade Nova de Lisboa ECONOMETRIA I Exame de 2ª Época 26 de Janeiro de 2005 Duração: 2 horas I (12 valores) ATENÇÃO: Para as 10 primeiras questões deste grupo existem 4 opções

Faculdade de Economia Universidade Nova de Lisboa ECONOMETRIA I Exame de 2ª Época 26 de Janeiro de 2005 Duração: 2 horas I (12 valores) ATENÇÃO: Para as 10 primeiras questões deste grupo existem 4 opções

AULA 10 - MQO em regressão múltipla: Propriedades Estatísticas (Variância)

") AULA 10 - MQO em regressão múltipla: Propriedades Estatísticas (Variância) Susan Schommer Econometria I - IE/UFRJ Variância dos estimadores MQO Vamos incluir mais uma hipótese: H1 [Linear nos parâmetros]

AULA 10 - MQO em regressão múltipla: Propriedades Estatísticas (Variância) Susan Schommer Econometria I - IE/UFRJ Variância dos estimadores MQO Vamos incluir mais uma hipótese: H1 [Linear nos parâmetros]

AULA 9 - MQO em regressão múltipla: Propriedades Estatísticas (Valor Esperado)

") AULA 9 - MQO em regressão múltipla: Propriedades Estatísticas (Valor Esperado) Susan Schommer Econometria I - IE/UFRJ Valor esperado dos estimadores MQO Nesta aula derivamos o valor esperado dos estimadores

AULA 9 - MQO em regressão múltipla: Propriedades Estatísticas (Valor Esperado) Susan Schommer Econometria I - IE/UFRJ Valor esperado dos estimadores MQO Nesta aula derivamos o valor esperado dos estimadores

Gabarito - Lista Pré-Prova 1

Gabarito - Lista Pré-Prova 1 Camila Steffens e Matheus Rosso 1 Questões teóricas 1.1 Regressão simples 1. (Wooldridge) Dado o modelo de regressão linear y = β 0 + β 1 x + u, supõe-se que E(u) 0. Definindo

Gabarito - Lista Pré-Prova 1 Camila Steffens e Matheus Rosso 1 Questões teóricas 1.1 Regressão simples 1. (Wooldridge) Dado o modelo de regressão linear y = β 0 + β 1 x + u, supõe-se que E(u) 0. Definindo

Violação dos pressupostos básicos do modelo clássico de regressão linear

AGOSTO 2017 Lutemberg Florencio Doutorando em Eng. Civil (Real Estate) USP Engenheiro Civil (POLI-UPE) Espec. em Aval. e Perícias de Eng. (FOC-SP) Mestre em Estatística (UFPE) Eng. Civil do Banco do Nordeste

AGOSTO 2017 Lutemberg Florencio Doutorando em Eng. Civil (Real Estate) USP Engenheiro Civil (POLI-UPE) Espec. em Aval. e Perícias de Eng. (FOC-SP) Mestre em Estatística (UFPE) Eng. Civil do Banco do Nordeste

Econometria. Regressão Linear Simples Lista de Exercícios

Econometria Regressão Linear Simples Lista de Exercícios 1. Formas funcionais e coeficiente de explicação Um corretor de imóveis quer compreender a relação existente entre o preço de um imóvel e o tamanho,

Econometria Regressão Linear Simples Lista de Exercícios 1. Formas funcionais e coeficiente de explicação Um corretor de imóveis quer compreender a relação existente entre o preço de um imóvel e o tamanho,

Testes de Hipóteses. Curso de Introdução à Econometria usando o R. Vítor Wilher. 1 de Dezembro de analisemacro.com.br

Testes de Hipóteses Curso de Introdução à Econometria usando o R Vítor Wilher analisemacro.com.br 1 de Dezembro de 2016 Vítor Wilher (analisemacro.com.br) Testes de Hipóteses 1 de Dezembro de 2016 1 /

Testes de Hipóteses Curso de Introdução à Econometria usando o R Vítor Wilher analisemacro.com.br 1 de Dezembro de 2016 Vítor Wilher (analisemacro.com.br) Testes de Hipóteses 1 de Dezembro de 2016 1 /

AULAS 14 E 15 Modelo de regressão simples

1 AULAS 14 E 15 Modelo de regressão simples Ernesto F. L. Amaral 18 e 23 de outubro de 2012 Avaliação de Políticas Públicas (DCP 046) Fonte: Wooldridge, Jeffrey M. Introdução à econometria: uma abordagem

1 AULAS 14 E 15 Modelo de regressão simples Ernesto F. L. Amaral 18 e 23 de outubro de 2012 Avaliação de Políticas Públicas (DCP 046) Fonte: Wooldridge, Jeffrey M. Introdução à econometria: uma abordagem

Capítulo 9 - Regressão Linear Simples (RLS): Notas breves

: Notas breves") Capítulo 9 - Regressão Linear Simples RLS: Notas breves Regressão Linear Simples Estrutura formal do modelo de Regressão Linear Simples RLS: Y i = β 0 + β 1 x i + ε i, 1 onde Y i : variável resposta ou

Capítulo 9 - Regressão Linear Simples RLS: Notas breves Regressão Linear Simples Estrutura formal do modelo de Regressão Linear Simples RLS: Y i = β 0 + β 1 x i + ε i, 1 onde Y i : variável resposta ou

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS quantidade São Paulo (j = 1) Rio de Janeiro (j = 2) Minas Gerais (j = 3) Rio Grande do Sul (j = 4) total casos novos (X, em milhões) casos pendentes (Y, em milhões) processos

CONHECIMENTOS ESPECÍFICOS quantidade São Paulo (j = 1) Rio de Janeiro (j = 2) Minas Gerais (j = 3) Rio Grande do Sul (j = 4) total casos novos (X, em milhões) casos pendentes (Y, em milhões) processos

Segundo Trabalho de Econometria 2009

Segundo Trabalho de Econometria 2009 1.. Estimando o modelo por Mínimos Quadrados obtemos: Date: 06/03/09 Time: 14:35 Sample: 1995Q1 2008Q4 Included observations: 56 C 0.781089 0.799772 0.97664 0.3332

Segundo Trabalho de Econometria 2009 1.. Estimando o modelo por Mínimos Quadrados obtemos: Date: 06/03/09 Time: 14:35 Sample: 1995Q1 2008Q4 Included observations: 56 C 0.781089 0.799772 0.97664 0.3332

Análise Multivariada Aplicada à Contabilidade

Mestrado e Doutorado em Controladoria e Contabilidade Análise Multivariada Aplicada à Contabilidade Prof. Dr. Marcelo Botelho da Costa Moraes www.marcelobotelho.com mbotelho@usp.br Turma: 2º / 2016 1 Agenda

Mestrado e Doutorado em Controladoria e Contabilidade Análise Multivariada Aplicada à Contabilidade Prof. Dr. Marcelo Botelho da Costa Moraes www.marcelobotelho.com mbotelho@usp.br Turma: 2º / 2016 1 Agenda

TESTES DE HIPÓTESES E INTERVALOS DE CONFIANÇA EM MODELOS LINEARES GENERALIZADOS

TESTES DE HIPÓTESES E INTERVALOS DE CONFIANÇA EM MODELOS LINEARES GENERALIZADOS Antes de apresentar alguns dos testes de hipóteses e intervalos de confiança mais usuais em MLG, segue a definição de modelos

TESTES DE HIPÓTESES E INTERVALOS DE CONFIANÇA EM MODELOS LINEARES GENERALIZADOS Antes de apresentar alguns dos testes de hipóteses e intervalos de confiança mais usuais em MLG, segue a definição de modelos

Séries Temporais e Modelos Dinâmicos. Econometria. Marcelo C. Medeiros. Aula 9

em Econometria Departamento de Economia Pontifícia Universidade Católica do Rio de Janeiro Aula 9 Data Mining Equação básica: Amostras finitas + muitos modelos = modelo equivocado. Lovell (1983, Review

em Econometria Departamento de Economia Pontifícia Universidade Católica do Rio de Janeiro Aula 9 Data Mining Equação básica: Amostras finitas + muitos modelos = modelo equivocado. Lovell (1983, Review

Econometria em Finanças e Atuária

Ralph S. Silva http://www.im.ufrj.br/ralph/especializacao.html Departamento de Métodos Estatísticos Instituto de Matemática Universidade Federal do Rio de Janeiro Maio-Junho/2013 Modelos condicionalmente

Ralph S. Silva http://www.im.ufrj.br/ralph/especializacao.html Departamento de Métodos Estatísticos Instituto de Matemática Universidade Federal do Rio de Janeiro Maio-Junho/2013 Modelos condicionalmente

Modelos de Regressão Linear Simples - parte III

1 Modelos de Regressão Linear Simples - parte III Erica Castilho Rodrigues 20 de Setembro de 2016 2 3 4 A variável X é um bom preditor da resposta Y? Quanto da variação da variável resposta é explicada

1 Modelos de Regressão Linear Simples - parte III Erica Castilho Rodrigues 20 de Setembro de 2016 2 3 4 A variável X é um bom preditor da resposta Y? Quanto da variação da variável resposta é explicada

CONHECIMENTOS ESPECÍFICOS

fonte de graus de soma de quadrado variação liberdade quadrados médio teste F regressão 1 1,4 1,4 46,2 resíduo 28 0,8 0,03 total 2,2 A tabela de análise de variância (ANOVA) ilustrada acima resulta de

fonte de graus de soma de quadrado variação liberdade quadrados médio teste F regressão 1 1,4 1,4 46,2 resíduo 28 0,8 0,03 total 2,2 A tabela de análise de variância (ANOVA) ilustrada acima resulta de

Econometria. Econometria ( ) O modelo de regressão linear múltipla. O modelo de regressão linear múltipla. Aula 2-26/8/2010

O modelo de regressão linear múltipla. O modelo de regressão linear múltipla. Aula 2-26/8/2010") Aula - 6/8/010 Econometria Econometria 1. Hipóteses do Modelo de RLM O modelo de regressão linear múltipla Estudar a relação entre uma variável dependente e uma ou mais variáveis independentes. Forma genérica:

Aula - 6/8/010 Econometria Econometria 1. Hipóteses do Modelo de RLM O modelo de regressão linear múltipla Estudar a relação entre uma variável dependente e uma ou mais variáveis independentes. Forma genérica:

Especialização em Engenharia de Processos e de Sistemas de Produção

Especialização em Engenharia de Processos e de Sistemas de Produção Projetos de Experimento e Confiabilidade de Sistemas da Produção Prof. Claudio Luis C. Frankenberg 3ª parte Conforme foi apresentado

Especialização em Engenharia de Processos e de Sistemas de Produção Projetos de Experimento e Confiabilidade de Sistemas da Produção Prof. Claudio Luis C. Frankenberg 3ª parte Conforme foi apresentado

Análise de Regressão Linear Simples e

Análise de Regressão Linear Simples e Múltipla Carla Henriques Departamento de Matemática Escola Superior de Tecnologia de Viseu Introdução A análise de regressão estuda o relacionamento entre uma variável

Análise de Regressão Linear Simples e Múltipla Carla Henriques Departamento de Matemática Escola Superior de Tecnologia de Viseu Introdução A análise de regressão estuda o relacionamento entre uma variável

AULAS 21 E 22 Análise de Regressão Múltipla: Estimação

1 AULAS 21 E 22 Análise de Regressão Múltipla: Estimação Ernesto F. L. Amaral 28 de outubro e 04 de novembro de 2010 Metodologia de Pesquisa (DCP 854B) Fonte: Cohen, Ernesto, e Rolando Franco. 2000. Avaliação

1 AULAS 21 E 22 Análise de Regressão Múltipla: Estimação Ernesto F. L. Amaral 28 de outubro e 04 de novembro de 2010 Metodologia de Pesquisa (DCP 854B) Fonte: Cohen, Ernesto, e Rolando Franco. 2000. Avaliação

1. Avaliação de impacto de programas sociais: por que, para que e quando fazer? (Cap. 1 do livro) 2. Estatística e Planilhas Eletrônicas 3.

2. Estatística e Planilhas Eletrônicas 3.") 1 1. Avaliação de impacto de programas sociais: por que, para que e quando fazer? (Cap. 1 do livro) 2. Estatística e Planilhas Eletrônicas 3. Modelo de Resultados Potenciais e Aleatorização (Cap. 2 e 3

1 1. Avaliação de impacto de programas sociais: por que, para que e quando fazer? (Cap. 1 do livro) 2. Estatística e Planilhas Eletrônicas 3. Modelo de Resultados Potenciais e Aleatorização (Cap. 2 e 3

'HVFULomRH$QiOLVH([SORUDWyULDGRV'DGRV

69 'HVFULomRH$QiOLVH([SORUDWyULDGRV'DGRV O presente capítulo objetiva entender o comportamento das séries de retorno financeiras para as carteiras de investimento elaboradas no capítulo anterior. Tal análise

69 'HVFULomRH$QiOLVH([SORUDWyULDGRV'DGRV O presente capítulo objetiva entender o comportamento das séries de retorno financeiras para as carteiras de investimento elaboradas no capítulo anterior. Tal análise

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS 2003 2004 2005 2006 2007 2008 2009 2010 X 39,0 39,5 39,5 39,0 39,5 41,5 42,0 42,0 Y 46,5 65,5 86,0 100,0 121,0 150,5 174,0 203,0 A tabela acima mostra as quantidades, em milhões

CONHECIMENTOS ESPECÍFICOS 2003 2004 2005 2006 2007 2008 2009 2010 X 39,0 39,5 39,5 39,0 39,5 41,5 42,0 42,0 Y 46,5 65,5 86,0 100,0 121,0 150,5 174,0 203,0 A tabela acima mostra as quantidades, em milhões

Estatística e Modelos Probabilísticos - COE241

Estatística e Modelos Probabilísticos - COE241 Aula passada Intervalo de confiança Método de Replicações Independentes Aula de hoje Para que serve a inferência estatística? Método dos Momentos Maximum

Estatística e Modelos Probabilísticos - COE241 Aula passada Intervalo de confiança Método de Replicações Independentes Aula de hoje Para que serve a inferência estatística? Método dos Momentos Maximum

(iv) Ausência de correlação serial nos erros, dados dois valores quaisquer de X, X i e X j (i j), a correlação entre ε i e ε j é zero,, /,

Ausência de correlação serial nos erros, dados dois valores quaisquer de X, X i e X j (i j), a correlação entre ε i e ε j é zero,, /,") 4 Metodologia O método de estimação por mínimos quadrados está fundamentado em algumas premissas, que são necessárias para realizar inferências estatísticas sobre a variável dependente Y. As principais

4 Metodologia O método de estimação por mínimos quadrados está fundamentado em algumas premissas, que são necessárias para realizar inferências estatísticas sobre a variável dependente Y. As principais

4 Modelos de Regressão Dinâmica

4 Modelos de Regressão Dinâmica Nos modelos de regressão linear (Johnston e Dinardo, 1998) estudados comumente na literatura, supõe-se que os erros gerados pelo modelo possuem algumas características como:

4 Modelos de Regressão Dinâmica Nos modelos de regressão linear (Johnston e Dinardo, 1998) estudados comumente na literatura, supõe-se que os erros gerados pelo modelo possuem algumas características como:

Ralph S. Silva

ANÁLISE ESTATÍSTICA MULTIVARIADA Ralph S Silva http://wwwimufrjbr/ralph/multivariadahtml Departamento de Métodos Estatísticos Instituto de Matemática Universidade Federal do Rio de Janeiro Sumário Revisão:

ANÁLISE ESTATÍSTICA MULTIVARIADA Ralph S Silva http://wwwimufrjbr/ralph/multivariadahtml Departamento de Métodos Estatísticos Instituto de Matemática Universidade Federal do Rio de Janeiro Sumário Revisão:

Modelos de Regressão Linear Simples - Análise de Resíduos

1 Modelos de Regressão Linear Simples - Análise de Resíduos Erica Castilho Rodrigues 27 de Setembro de 2016 2 3 O modelo de regressão linear é dado por 3 O modelo de regressão linear é dado por Y i = β

1 Modelos de Regressão Linear Simples - Análise de Resíduos Erica Castilho Rodrigues 27 de Setembro de 2016 2 3 O modelo de regressão linear é dado por 3 O modelo de regressão linear é dado por Y i = β

Modelos de Regressão Linear Simples - Análise de Resíduos

Modelos de Regressão Linear Simples - Análise de Resíduos Erica Castilho Rodrigues 1 de Setembro de 2014 3 O modelo de regressão linear é dado por Y i = β 0 + β 1 x i + ɛ i onde ɛ i iid N(0,σ 2 ). O erro

Modelos de Regressão Linear Simples - Análise de Resíduos Erica Castilho Rodrigues 1 de Setembro de 2014 3 O modelo de regressão linear é dado por Y i = β 0 + β 1 x i + ɛ i onde ɛ i iid N(0,σ 2 ). O erro

Universidade de São Paulo Instituto de Ciências Matemáticas e de Computação

Universidade de São Paulo Instituto de Ciências Matemáticas e de Computação Francisco A. Rodrigues Departamento de Matemática Aplicada e Estatística - SME Objetivo Dada M classes ω 1, ω 2,..., ω M e um

Universidade de São Paulo Instituto de Ciências Matemáticas e de Computação Francisco A. Rodrigues Departamento de Matemática Aplicada e Estatística - SME Objetivo Dada M classes ω 1, ω 2,..., ω M e um

ESTATÍSTICA COMPUTACIONAL

ESTATÍSTICA COMPUTACIONAL Ralph dos Santos Silva Departamento de Métodos Estatísticos Instituto de Matemática Universidade Federal do Rio de Janeiro Sumário (bootstrap) Este método foi proposto por Efron

ESTATÍSTICA COMPUTACIONAL Ralph dos Santos Silva Departamento de Métodos Estatísticos Instituto de Matemática Universidade Federal do Rio de Janeiro Sumário (bootstrap) Este método foi proposto por Efron

EAE0325 Econometria II. Professora: Fabiana Fontes Rocha. Gabarito Primeira Lista Teórica de Exercícios

EAE0325 Econometria II Professora: Fabiana Fontes Rocha Gabarito Primeira Lista Teórica de Exercícios Bloco 1 Assinalar se as afirmativas a seguir são verdadeiras V) ou falsas F) Exercício 1 Sobre o modelo

EAE0325 Econometria II Professora: Fabiana Fontes Rocha Gabarito Primeira Lista Teórica de Exercícios Bloco 1 Assinalar se as afirmativas a seguir são verdadeiras V) ou falsas F) Exercício 1 Sobre o modelo

INFERÊNCIA EM MODELOS LINEARES GENERALIZADOS ANÁLISE DE DEVIANCE

INFERÊNCIA EM MODELOS LINEARES GENERALIZADOS ANÁLISE DE DEVIANCE A análise de deviance é uma generalização, para modelos lineares generalizados, da análise de variância. No caso de modelos lineares, utiliza-se

INFERÊNCIA EM MODELOS LINEARES GENERALIZADOS ANÁLISE DE DEVIANCE A análise de deviance é uma generalização, para modelos lineares generalizados, da análise de variância. No caso de modelos lineares, utiliza-se

AULA 4 - MQO Simples: Propriedades algébricas e Estatísticas

AULA 4 - MQO Simples: Propriedades algébricas e Estatísticas Susan Schommer Econometria I - IE/UFRJ Estimação: MQO recapitulando Na aula passada aprendemos estimação por MQO. Recapitulando brevemente Em

AULA 4 - MQO Simples: Propriedades algébricas e Estatísticas Susan Schommer Econometria I - IE/UFRJ Estimação: MQO recapitulando Na aula passada aprendemos estimação por MQO. Recapitulando brevemente Em

Correlação e Regressão

Correlação e Regressão Vamos começar com um exemplo: Temos abaixo uma amostra do tempo de serviço de 10 funcionários de uma companhia de seguros e o número de clientes que cada um possui. Será que existe

Correlação e Regressão Vamos começar com um exemplo: Temos abaixo uma amostra do tempo de serviço de 10 funcionários de uma companhia de seguros e o número de clientes que cada um possui. Será que existe

AULA 10 - MQO em regressão múltipla: Propriedades Estatísticas (Variância)

") AULA 10 - MQO em regressão múltipla: Propriedades Estatísticas (Variância) Susan Schommer Econometria I - IE/UFRJ Variância dos estimadores MQO Vamos incluir mais uma hipótese: H1 [Linear nos parâmetros]

AULA 10 - MQO em regressão múltipla: Propriedades Estatísticas (Variância) Susan Schommer Econometria I - IE/UFRJ Variância dos estimadores MQO Vamos incluir mais uma hipótese: H1 [Linear nos parâmetros]

Introdução a Regressão Linear

Introdução a Regressão Linear 1 Duas pedras fundamentais em econometria: 1) Modelo de Regressão Linear 2) OLS método de estimação: Mínimos Quadrados Ordinários técnica algébrica / estatística Modelo de

Introdução a Regressão Linear 1 Duas pedras fundamentais em econometria: 1) Modelo de Regressão Linear 2) OLS método de estimação: Mínimos Quadrados Ordinários técnica algébrica / estatística Modelo de

Regressões: Simples e MúltiplaM. Prof. Dr. Luiz Paulo Fávero 1

Regressões: Simples e MúltiplaM Prof. Dr. Luiz Paulo FáveroF Prof. Dr. Luiz Paulo Fávero 1 1 Técnicas de Dependência Análise de Objetivos 1. Investigação de dependências entre variáveis. 2. Avaliação da

Regressões: Simples e MúltiplaM Prof. Dr. Luiz Paulo FáveroF Prof. Dr. Luiz Paulo Fávero 1 1 Técnicas de Dependência Análise de Objetivos 1. Investigação de dependências entre variáveis. 2. Avaliação da

Introdução a Regressão Linear

Introdução a Regressão Linear 1 Duas pedras fundamentais em econometria: 1) Modelo de Regressão Linear 2) OLS método de estimação: Mínimos Quadrados Ordinários técnica algébrica / estatística Modelo de

Introdução a Regressão Linear 1 Duas pedras fundamentais em econometria: 1) Modelo de Regressão Linear 2) OLS método de estimação: Mínimos Quadrados Ordinários técnica algébrica / estatística Modelo de

aula ANÁLISE DO DESEMPENHO DO MODELO EM REGRESSÕES

ANÁLISE DO DESEMPENHO DO MODELO EM REGRESSÕES 18 aula META Fazer com que o aluno seja capaz de realizar os procedimentos existentes para a avaliação da qualidade dos ajustes aos modelos. OBJETIVOS Ao final

ANÁLISE DO DESEMPENHO DO MODELO EM REGRESSÕES 18 aula META Fazer com que o aluno seja capaz de realizar os procedimentos existentes para a avaliação da qualidade dos ajustes aos modelos. OBJETIVOS Ao final

Capítulo 9 - Regressão Linear Simples (RLS): Notas breves

: Notas breves") Capítulo 9 - Regressão Linear Simples RLS: Notas breves Regressão Linear Simples Estrutura formal do modelo de Regressão Linear Simples RLS: Y i = β 0 + β 1 x i + ε i, 1 onde Y i : variável resposta ou

Capítulo 9 - Regressão Linear Simples RLS: Notas breves Regressão Linear Simples Estrutura formal do modelo de Regressão Linear Simples RLS: Y i = β 0 + β 1 x i + ε i, 1 onde Y i : variável resposta ou

Séries Temporais e Modelos Dinâmicos. Econometria. Marcelo C. Medeiros. Aula 6

em Econometria Departamento de Economia Pontifícia Universidade Católica do Rio de Janeiro Aula 6 O Teorema de Wold O Teorema de Wold Lei dos Grandes Números Teorema Central do Limite -M O Teorema de Wold

em Econometria Departamento de Economia Pontifícia Universidade Católica do Rio de Janeiro Aula 6 O Teorema de Wold O Teorema de Wold Lei dos Grandes Números Teorema Central do Limite -M O Teorema de Wold

Estatística Aplicada II. } Regressão Linear

Estatística Aplicada II } Regressão Linear 1 Aula de hoje } Tópicos } Regressão Linear } Referência } Barrow, M. Estatística para economia, contabilidade e administração. São Paulo: Ática, 007, Cap. 7

Estatística Aplicada II } Regressão Linear 1 Aula de hoje } Tópicos } Regressão Linear } Referência } Barrow, M. Estatística para economia, contabilidade e administração. São Paulo: Ática, 007, Cap. 7

AULAS 14 E 15 Modelo de regressão simples

1 AULAS 14 E 15 Modelo de regressão simples Ernesto F. L. Amaral 30 de abril e 02 de maio de 2013 Avaliação de Políticas Públicas (DCP 046) Fonte: Wooldridge, Jeffrey M. Introdução à econometria: uma abordagem

1 AULAS 14 E 15 Modelo de regressão simples Ernesto F. L. Amaral 30 de abril e 02 de maio de 2013 Avaliação de Políticas Públicas (DCP 046) Fonte: Wooldridge, Jeffrey M. Introdução à econometria: uma abordagem

FICHA DE DISCIPLINA/PROGRAMA

Programa de Pós-Graduação em Economia Mestrado/Doutorado Av. João Naves de Ávila, nº 2121 Campus Stª Mônica Bloco J. CEP 38.400-902 Uberlândia/MG. Telefax: (034) 3239-4315 E-Mail: ppge@ufu.br FICHA DE

Programa de Pós-Graduação em Economia Mestrado/Doutorado Av. João Naves de Ávila, nº 2121 Campus Stª Mônica Bloco J. CEP 38.400-902 Uberlândia/MG. Telefax: (034) 3239-4315 E-Mail: ppge@ufu.br FICHA DE

Quiz Econometria I versão 1

Obs: muitos itens foram retirados da ANPEC. Quiz Econometria I versão 1 V ou F? QUESTÃO 1 É dada a seguinte função de produção para determinada indústria: ln(y i )=β 0 + β 1 ln( L i )+β 2 ln( K i )+u i,

Obs: muitos itens foram retirados da ANPEC. Quiz Econometria I versão 1 V ou F? QUESTÃO 1 É dada a seguinte função de produção para determinada indústria: ln(y i )=β 0 + β 1 ln( L i )+β 2 ln( K i )+u i,

REGRESSÃO E CORRELAÇÃO

REGRESSÃO E CORRELAÇÃO A interpretação moderna da regressão A análise de regressão diz respeito ao estudo da dependência de uma variável, a variável dependente, em relação a uma ou mais variáveis explanatórias,

REGRESSÃO E CORRELAÇÃO A interpretação moderna da regressão A análise de regressão diz respeito ao estudo da dependência de uma variável, a variável dependente, em relação a uma ou mais variáveis explanatórias,

Multicolinariedade e Autocorrelação

Multicolinariedade e Autocorrelação Introdução Em regressão múltipla, se não existe relação linear entre as variáveis preditoras, as variáveis são ortogonais. Na maioria das aplicações os regressores não

Multicolinariedade e Autocorrelação Introdução Em regressão múltipla, se não existe relação linear entre as variáveis preditoras, as variáveis são ortogonais. Na maioria das aplicações os regressores não

Universidade Nova de Lisboa FACULDADE DE ECONOMIA

Universidade Nova de Lisboa FACULDADE DE ECONOMIA Exame de Econometria I 1998/1999 (150 minutos) 12 de Janeiro de 1999 Nome ou nº por extenso: Na folha existem espaços para apresentar as suas respostas.

Universidade Nova de Lisboa FACULDADE DE ECONOMIA Exame de Econometria I 1998/1999 (150 minutos) 12 de Janeiro de 1999 Nome ou nº por extenso: Na folha existem espaços para apresentar as suas respostas.

Introdução ao modelo de Regressão Linear

Introdução ao modelo de Regressão Linear Prof. Gilberto Rodrigues Liska 8 de Novembro de 2017 Material de Apoio e-mail: gilbertoliska@unipampa.edu.br Local: Sala dos professores (junto ao administrativo)

Introdução ao modelo de Regressão Linear Prof. Gilberto Rodrigues Liska 8 de Novembro de 2017 Material de Apoio e-mail: gilbertoliska@unipampa.edu.br Local: Sala dos professores (junto ao administrativo)

Testes de Hipóteses para. uma Única Amostra. Objetivos de Aprendizagem. 9.1 Teste de Hipóteses. UFMG-ICEx-EST-027/031 07/06/ :07

-027/031 07/06/2018 10:07 9 ESQUEMA DO CAPÍTULO 9.1 TESTE DE HIPÓTESES 9.2 TESTES PARA A MÉDIA DE UMA DISTRIBUIÇÃO NORMAL, VARIÂNCIA CONHECIDA 9.3 TESTES PARA A MÉDIA DE UMA DISTRIBUIÇÃO NORMAL, VARIÂNCIA

-027/031 07/06/2018 10:07 9 ESQUEMA DO CAPÍTULO 9.1 TESTE DE HIPÓTESES 9.2 TESTES PARA A MÉDIA DE UMA DISTRIBUIÇÃO NORMAL, VARIÂNCIA CONHECIDA 9.3 TESTES PARA A MÉDIA DE UMA DISTRIBUIÇÃO NORMAL, VARIÂNCIA

5 Avaliação dos estimadores propostos

5 valiação dos estimadores propostos Este capítulo apresenta as medidas estatísticas usuais para avaliar a qualidade de estimadores e as expressões utilizadas para a estimação destas medidas, a partir

5 valiação dos estimadores propostos Este capítulo apresenta as medidas estatísticas usuais para avaliar a qualidade de estimadores e as expressões utilizadas para a estimação destas medidas, a partir

AGOSTO 2017 INTERPRETAÇÃO DE RESULTADOS ESTATÍSTICOS EM MODELOS DE REGRESSÃO MÚLTIPLA

Sérgio Antão Paiva AGOSTO 2017 INTERPRETAÇÃO DE RESULTADOS ESTATÍSTICOS EM MODELOS DE REGRESSÃO MÚLTIPLA ENFOQUE DA COMPARAÇÃO Princípio da semelhança: numa mesma data, dois bens semelhantes, em mercados

Sérgio Antão Paiva AGOSTO 2017 INTERPRETAÇÃO DE RESULTADOS ESTATÍSTICOS EM MODELOS DE REGRESSÃO MÚLTIPLA ENFOQUE DA COMPARAÇÃO Princípio da semelhança: numa mesma data, dois bens semelhantes, em mercados

Estatística e Modelos Probabilísticos - COE241

Estatística e Modelos Probabilísticos - COE241 Aula passada Variância amostral Método de Replicações Independentes Aula de hoje Para que serve a inferência estatística? Método dos Momentos Maximum Likehood

Estatística e Modelos Probabilísticos - COE241 Aula passada Variância amostral Método de Replicações Independentes Aula de hoje Para que serve a inferência estatística? Método dos Momentos Maximum Likehood

Regressão múltipla: problemas adicionais. Unidades de medida. Unidades de medida. Unidades de medida salário em dólares (*1000) Unidades de medida

Unidades de medida") Regressão múltipla: problemas adicionais y = β 0 + β x + β x +... β k x k + u Capítulo 6: 6., 6. Capítulo 7: 7., 7. Efeitos da dimensão dos dados nas estatísticas MQO Alterando a escala de y levará a uma

Regressão múltipla: problemas adicionais y = β 0 + β x + β x +... β k x k + u Capítulo 6: 6., 6. Capítulo 7: 7., 7. Efeitos da dimensão dos dados nas estatísticas MQO Alterando a escala de y levará a uma

Análise de dados para negócios. Cesaltina Pires

Análise de dados para negócios Cesaltina Pires Janeiro de 2003 Índice geral 1 Representação grá ca de dados 1 1.1 Variáveis discretas e contínuas.......................... 1 1.2 Distribuições de frequência

Análise de dados para negócios Cesaltina Pires Janeiro de 2003 Índice geral 1 Representação grá ca de dados 1 1.1 Variáveis discretas e contínuas.......................... 1 1.2 Distribuições de frequência