RAFAEL PANDOLFO MESTRE E DOUTOR EM DIREITO PELA PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC/SP;

|

|

|

- Luiz Caires Aleixo

- 6 Há anos

- Visualizações:

Transcrição

1 RAFAEL PANDOLFO ADVOGADO E SÓCIO DO ESCRITÓRIO RAFAEL PANDOLFO ADVOGADOS ASSOCIADOS; MESTRE E DOUTOR EM DIREITO PELA PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC/SP; INTEGRANTE DO CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS DO MINISTÉRIO DA FAZENDA CARF; MEMBRO DO CONSELHO DE ASSUNTOS TÉCNICOS, TRIBUTÁRIOS E LEGAIS CONTEC/FIERGS; DIRETOR DA ACADEMIA TRIBUTÁRIA DAS AMÉRICAS ATA; MEMBRO DO INSTITUTO DE PESQUISAS TRIBUTÁRIAS IPT; PROFESSOR CONFERENCISTA DO INSTITUTO BRASILEIRO DE ESTUDOS TRIBUTÁRIOS IBET.

2 Limites ao Uso de Presunções no Direito Tributário e Coexistência de Processo Judicial e Administrativo Rafael Pandolfo Doutor em Direito Tributário (PUC-SP) Conselheiro Titular CARF Consultor FECOMÉRCIO RS Conselheiro CONTEC FIERGS Professor IBET Advogado Fundação de Escola Superior de Direito Tributário XI Congresso de Direito Tributário em Questão Gramado 1º de Julho de 2012

3 Processo Inquisitório 3

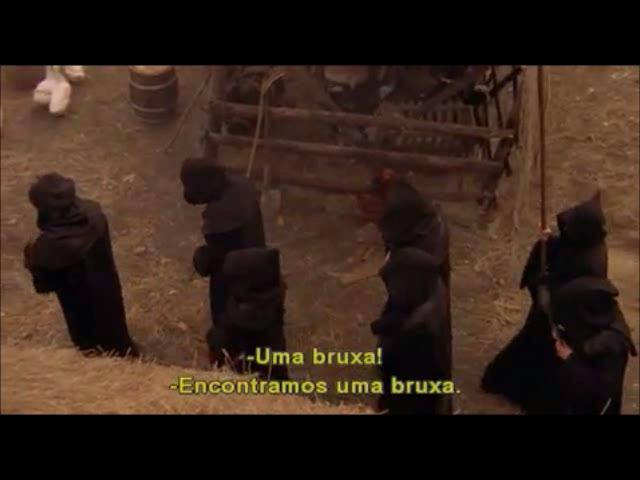

4 Silogismo da Bruxa Se bruxa queima, e madeira queima, bruxas são feitas de madeira. Madeira flutua porque é leve como os patos. Então, se a mulher pesar o mesmo que um pato, ela flutua. Se ela flutua, ela é feita de madeira, logo ela é... UMA BRUXA!!!!!!!!! 4

5 Inquisição, presunção de culpa e contraprova: ordálias Prova de fogo 5

6 Inquisição e Ordálias Prova da água/óleo fervente 6

7 Inquisição e Ordálias Premissa da acusação: A testemunha, sob juramento, não mente. Premissa da defesa: Sendo falsa a acusação, Deus interferirá (ordália) Acusação Defesa Argumento de Prova impossível autoridade Ordália Iluminismo/secularismo: racionalização do conhecimento e da realidade; superação da superstição. Redefinição da utilização das presunções: devido processo legal, necessidade de prova (presunção de inocência) 7

8 Presunção no Direito Tributário a. Absoluta b. Relativa c. Ficção 8

9 Presunção no Direito Tributário (translação e condição de validade) [(f1 f2). (f2 r)] (f1 r) Presunção: a premissa deve ser um fato que possui nexo de causalidade, não um juízo predicativo ( acusação sob juramento, presunção de legitimidade, certeza, liquidez, boa-fé ) 9

10 Omissão de rendimentos com base em depósitos bancários sem origem comprovada - Lei 9.430/96: Art. 42. Caracterizam-se também omissão de receita ou de rendimento os valores creditados em conta de depósito ou de investimento mantida junto a instituição financeira, em relação aos quais o titular, pessoa física ou jurídica, regularmente intimado, não comprove, mediante documentação hábil e idônea, a origem dos recursos utilizados nessas operações. 3º Para efeito de determinação da receita omitida, os créditos serão analisados individualizadamente, observado que não serão considerados: I - os decorrentes de transferências de outras contas da própria pessoa física ou jurídica; II - no caso de pessoa física, sem prejuízo do disposto no inciso anterior, os de valor individual igual ou inferior a R$ 1.000,00 (mil reais), desde que o seu somatório, dentro do anocalendário, não ultrapasse o valor de R$ ,00 (doze mil reais). - Lei 9.481/ 97 Art. 4º. Os valores a que se refere o inciso II do 3º do art. 42 da Lei nº 9.430, de 27 de dezembro de 1996, passam a ser de R$ ,00 (doze mil reais) e R$ ,00 (oitenta mil reais), respectivamente. 10

11 Omissão de rendimentos com base em depósitos bancários sem origem comprovada Depósitos Bancários sem Origem Comprovada Art. 42 da Lei nº 9.430/95 Rendimentos Omitidos Contraprova: Identificação dos depósitos bancários através de notas fiscais, registros contábeis, contratos e declarações de terceiros; Deve ser comprovado que são rendimentos já tributados ou não tributáveis. 11

12 Nome do Sócio na CDA Há processo administrativo É responsável Procedimento comum Inscrito em dívida ativa Nome na CDA Nome na CDA É responsável Presunção de certeza e liquidez Devido à presunção de certeza e liquidez da CDA, do resultado do processo (nome na CDA), presume-se que o procedimento foi respeitado. 12

13 Nome do Sócio na CDA RESP PROCESSUAL CIVIL. RECURSO ESPECIAL. ART. 105, III, A, DA CF/1988. TRIBUTÁRIO. EMBARGOS À EXECUÇÃO FISCAL. RESPONSABILIDADE TRIBUTÁRIA DO SÓCIO. JURISPRUDÊNCIA CONSOLIDADA PELA PRIMEIRA SEÇÃO DO STJ. CDA. PRESUNÇÃO RELATIVA DE CERTEZA E LIQUIDEZ. NOME DO EXECUTADO NA CERTIDÃO DE DÍVIDA ATIVA CDA. CO-RESPONSÁVEL REDIRECIONAMENTO. INVERSÃO DO ÔNUS DA PROVA. RESPONSABILIDADE. MATÉRIA APRECIADA SOB O RITO DO ART. 543-C, DO CPC. (RESP /ES, DJE ) RESOLUÇÃO STJ 8/

14 Nome do Sócio na CDA e a Santa Inquisição Presunções que não correspondem a fatos, mas decorrem da credibilidade divina ; atribuída a terceiros; O contribuinte é responsabilizado não por um fato, mas pelo nariz de bruxa, nele colocado arbitrariamente; Prova negativa; Ordália, penhora (expropriação): a contraprova é realizada no âmbito do sofrimento e precede o juízo de existência de culpa; Identificação de um culpado, punível fisicamente (patrimônio), para satisfação do sentimento de injustiça e ineficiência do Estado (Inquisição). 14

15 Conclusões Estado Democrático de Direito Legalidade: As obrigações nascem de fatos ou presunções concretas (fatos) que mantém conexão lógica com eles. Não podem nascer de atos predicativos arbitrários Responsabilidade tributária: pena, que impede a culpa por ficção. Devido Processo Legal: Quanto mais frágil for o nexo de causalidade mais singela deverá ser a contraprova (Proporcionalidade). 15

16 Quando a injustiça se torna a lei, a resistência se torna um dever. Thomas Jefferson 16

17 Limites ao Uso de Presunções no Direito Tributário e Coexistência de Processo Judicial e Administrativo Rafael Pandolfo Doutor em Direito Tributário (PUC-SP) Conselheiro Titular CARF Fundação de Escola Superior de Direito Tributário XI Congresso de Direito Tributário em Questão Gramado 1º de Julho de 2012

Coordenação Geral de Tributação COORDENAÇÃO GERAL DE FISCALIZAÇÃO (COFIS)

") Fl. 19 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 13 Data 16 de maio de 2013 Origem COORDENAÇÃO GERAL DE FISCALIZAÇÃO (COFIS) ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA

Fl. 19 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 13 Data 16 de maio de 2013 Origem COORDENAÇÃO GERAL DE FISCALIZAÇÃO (COFIS) ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA

Seguro Garantia Judicial em Execução Fiscal: condições e autorização legal. Íris Vânia Santos Rosa Mestre e Doutora PUC/SP

Seguro Garantia Judicial em Execução Fiscal: condições e autorização legal Íris Vânia Santos Rosa Mestre e Doutora PUC/SP 1. Como podemos incluir o Seguro Garantia Judicial como válida hipótese de Penhora

Seguro Garantia Judicial em Execução Fiscal: condições e autorização legal Íris Vânia Santos Rosa Mestre e Doutora PUC/SP 1. Como podemos incluir o Seguro Garantia Judicial como válida hipótese de Penhora

Responsabilidade Tributária: dissolução irregular, subsidiariedade, solidariedade e substituição tributária

Responsabilidade Tributária: dissolução irregular, subsidiariedade, solidariedade e substituição tributária Pós-Doutora pela Universidade de Lisboa; Doutora pela PUC/SP; Mestre pela UFC; Professora Graduação

Responsabilidade Tributária: dissolução irregular, subsidiariedade, solidariedade e substituição tributária Pós-Doutora pela Universidade de Lisboa; Doutora pela PUC/SP; Mestre pela UFC; Professora Graduação

8 horas de palestras e consulta de dúvidas com os melhores especialistas do mercado

2º SIMPÓSIO TRIBUTÁRIO, EMPRESARIAL e FISCAL DE SÃO PAULO ICMS e IPI Aspecto do Processo Administrativo Tributário no TIT e no CARF e do Processo Judicial nos Tribunais Superiores 8 horas de palestras

2º SIMPÓSIO TRIBUTÁRIO, EMPRESARIAL e FISCAL DE SÃO PAULO ICMS e IPI Aspecto do Processo Administrativo Tributário no TIT e no CARF e do Processo Judicial nos Tribunais Superiores 8 horas de palestras

RESOLUGÃO CFP N 002/98 de 19 de abril de 1998. O CONSELHO FEDERAL DE PSICOLOGIA, no uso de suas atribuições legais e regimentais,

RESOLUGÃO CFP N 002/98 de 19 de abril de 1998 "Altera a Consolidação das Resoluções do Conselho Federal de Psicologia, aprovada pela Resolução CFP N 004/86, de 19 de outubro de 1986." O CONSELHO FEDERAL

RESOLUGÃO CFP N 002/98 de 19 de abril de 1998 "Altera a Consolidação das Resoluções do Conselho Federal de Psicologia, aprovada pela Resolução CFP N 004/86, de 19 de outubro de 1986." O CONSELHO FEDERAL

Participação dos sócios no processo de constituição de créditos contra a pessoa jurídica jurisprudência atual

Participação dos sócios no processo de constituição de créditos contra a pessoa jurídica jurisprudência atual Rodrigo Forcenette Mestre PUC/SP e Coordenador Adjunto UNIP Ribeirão Questões de fundo Distinção

Participação dos sócios no processo de constituição de créditos contra a pessoa jurídica jurisprudência atual Rodrigo Forcenette Mestre PUC/SP e Coordenador Adjunto UNIP Ribeirão Questões de fundo Distinção

A extensão dos efeitos das causas interruptivas da prescrição na responsabilidade solidária: imprescritibilidade das dívidas fiscais?

A extensão dos efeitos das causas interruptivas da prescrição na responsabilidade solidária: imprescritibilidade das dívidas fiscais? Andréa Medrado Darzé Doutora PUC/SP e Conselheira CARF Causas interruptivas

A extensão dos efeitos das causas interruptivas da prescrição na responsabilidade solidária: imprescritibilidade das dívidas fiscais? Andréa Medrado Darzé Doutora PUC/SP e Conselheira CARF Causas interruptivas

LEI 8.849, DE 28 DE JANEIRO DE 1994

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO COM AGRAVO 693.014 RIO GRANDE DO SUL RELATORA RECTE.(S) ADV.(A/S) RECDO.(A/S) PROC.(A/S)(ES) : MIN. CÁRMEN LÚCIA :VITOR ADALBERTO FRANÇA KESSLER : LUIS GUSTAVO SCHWENGBER E OUTRO(A/S)

RECURSO EXTRAORDINÁRIO COM AGRAVO 693.014 RIO GRANDE DO SUL RELATORA RECTE.(S) ADV.(A/S) RECDO.(A/S) PROC.(A/S)(ES) : MIN. CÁRMEN LÚCIA :VITOR ADALBERTO FRANÇA KESSLER : LUIS GUSTAVO SCHWENGBER E OUTRO(A/S)

FICHA CADASTRAL DO SERVIDOR

SECRETARIA DE ESTADO DA SEGURANÇA PÚBLICA E ADMINISTRAÇÃO COLAR FOTO FICHA CADASTRAL DO SERVIDOR NOME DO SERVIDOR RG DO PARANÁ ( ) M ( ) F DATA NASCIMENTO / / ESTADO CPF PIS/PASEP NATURALIDADE NACIONALIDADE

SECRETARIA DE ESTADO DA SEGURANÇA PÚBLICA E ADMINISTRAÇÃO COLAR FOTO FICHA CADASTRAL DO SERVIDOR NOME DO SERVIDOR RG DO PARANÁ ( ) M ( ) F DATA NASCIMENTO / / ESTADO CPF PIS/PASEP NATURALIDADE NACIONALIDADE

EDITAL DE PROCESSO SELETIVO Nº 0558-2009-01 MÉDICO FISIATRA DS/REABILITAÇÃO R$ 4.105,18-20 horas semanais SESI-SP

EDITAL DE PROCESSO SELETIVO Nº 0558-2009-01 MÉDICO FISIATRA DS/REABILITAÇÃO R$ 4.105,18-20 horas semanais SESI-SP A Diretoria de Recursos Humanos do SESI-SP abre inscrições para candidatos interessados

EDITAL DE PROCESSO SELETIVO Nº 0558-2009-01 MÉDICO FISIATRA DS/REABILITAÇÃO R$ 4.105,18-20 horas semanais SESI-SP A Diretoria de Recursos Humanos do SESI-SP abre inscrições para candidatos interessados

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Preliminarmente à inscrição em dívida ativa, é necessário, sob pena de nulidade, a constituição do crédito tributário através do lançamento.

A intimação do contribuinte por edital e o protesto da dívida tributária à luz da A constituição da dívida ativa tributária e não tributária do Município pressupõe a inscrição do crédito tributário e não

A intimação do contribuinte por edital e o protesto da dívida tributária à luz da A constituição da dívida ativa tributária e não tributária do Município pressupõe a inscrição do crédito tributário e não

RESOLUÇÃO AGE Nº 279, DE 6 DE OUTUBRO DE 2011. (Texto Consolidado)

") RESOLUÇÃO AGE Nº 279, DE 6 DE OUTUBRO DE 2011. (Texto Consolidado) Regulamenta o oferecimento e a aceitação de seguro garantia e da carta de fiança no âmbito da Advocacia Geral do Estado - AGE. O ADVOGADO-GERAL

RESOLUÇÃO AGE Nº 279, DE 6 DE OUTUBRO DE 2011. (Texto Consolidado) Regulamenta o oferecimento e a aceitação de seguro garantia e da carta de fiança no âmbito da Advocacia Geral do Estado - AGE. O ADVOGADO-GERAL

CONTROLE DE CONTEÚDO EXAME DE ORDEM OAB 1ª FASE

1 Teoria Geral da Constituição / Separação de Poderes 2 Direitos e deveres individuais e coletivos 3 Nacionalidade 4 Direitos políticos/ Partidos Políticos 5 Organização Político-Administrativa 6 Poder

1 Teoria Geral da Constituição / Separação de Poderes 2 Direitos e deveres individuais e coletivos 3 Nacionalidade 4 Direitos políticos/ Partidos Políticos 5 Organização Político-Administrativa 6 Poder

REPRESENTAÇÃ ÇÃO O POR DOAÇÃ. ÇÃO ACIMA LIMITE LEGAL (Artigos 23 e 81, Lei nº n 9.504/97)

") REPRESENTAÇÃ ÇÃO O POR DOAÇÃ ÇÃO ACIMA LIMITE LEGAL (Artigos 23 e 81, Lei nº n 9.504/97) 1. LEGITIMIDADE Res. TSE nº 23.367/11 - Art. 2º As reclamações e as representações poderão ser feitas por qualquer

REPRESENTAÇÃ ÇÃO O POR DOAÇÃ ÇÃO ACIMA LIMITE LEGAL (Artigos 23 e 81, Lei nº n 9.504/97) 1. LEGITIMIDADE Res. TSE nº 23.367/11 - Art. 2º As reclamações e as representações poderão ser feitas por qualquer

PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012 Estabelece normas gerais de consolidação das contas dos consórcios públicos a serem observadas na gestão

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012 Estabelece normas gerais de consolidação das contas dos consórcios públicos a serem observadas na gestão

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA 5ª REGIÃO GABINETE DO JUIZ FRANCISCO CAVALCANTI

AGRTE : JOSE MENDONCA BEZERRA ADV/PROC : MÁRCIO FAM GONDIM E OUTROS AGRDO : INSS - INSTITUTO NACIONAL DO SEGURO SOCIAL REPTE : PROCURADORIA REPRESENTANTE DA ENTIDADE ORIGEM : 22ª VARA FEDERAL DE PERNAMBUCO

AGRTE : JOSE MENDONCA BEZERRA ADV/PROC : MÁRCIO FAM GONDIM E OUTROS AGRDO : INSS - INSTITUTO NACIONAL DO SEGURO SOCIAL REPTE : PROCURADORIA REPRESENTANTE DA ENTIDADE ORIGEM : 22ª VARA FEDERAL DE PERNAMBUCO

Imposto de Renda Pessoa Física. à luz da jurisprudência do Conselho Administrativo de Recursos Fiscais volume 2

Imposto de Renda Pessoa Física à luz da jurisprudência do Conselho Administrativo de Recursos Fiscais volume 2 Imposto de Renda Pessoa Física à luz da jurisprudência do Conselho Administrativo de Recursos

Imposto de Renda Pessoa Física à luz da jurisprudência do Conselho Administrativo de Recursos Fiscais volume 2 Imposto de Renda Pessoa Física à luz da jurisprudência do Conselho Administrativo de Recursos

CÂMARA DOS DEPUTADOS Consultoria de Orçamento e Fiscalização Financeira CONOF

NOTA TÉCNICA Nº 32/2007 Subsídios para a apreciação da Medida Provisória nº 395, de 27 de setembro de 2007, quanto à adequação orçamentária e financeira. Interessado: Comissão Mista de Planos, Orçamentos

NOTA TÉCNICA Nº 32/2007 Subsídios para a apreciação da Medida Provisória nº 395, de 27 de setembro de 2007, quanto à adequação orçamentária e financeira. Interessado: Comissão Mista de Planos, Orçamentos

CONVÊNIO ICMS 108, DE 28 DE SETEMBRO DE 2012

CONVÊNIO ICMS 108, DE 28 DE SETEMBRO DE 2012 Autoriza o Estado de São Paulo a dispensar ou reduzir multas e demais acréscimos legais mediante parcelamento de débitos fiscais relacionados com o ICM e o

CONVÊNIO ICMS 108, DE 28 DE SETEMBRO DE 2012 Autoriza o Estado de São Paulo a dispensar ou reduzir multas e demais acréscimos legais mediante parcelamento de débitos fiscais relacionados com o ICM e o

2. ATOS DO DIRETOR-GERAL

2.1. INSTRUÇÃO NORMATIVA 2. ATOS DO DIRETOR-GERAL INSTRUÇÃO NORMATIVA DE 7 DE MARÇO DE 2010 O DIRETOR-GERAL DA SECRETARIA DO TRIBUNAL SUPERIOR ELEITORAL, no uso das atribuições que lhe são conferidas pelo

2.1. INSTRUÇÃO NORMATIVA 2. ATOS DO DIRETOR-GERAL INSTRUÇÃO NORMATIVA DE 7 DE MARÇO DE 2010 O DIRETOR-GERAL DA SECRETARIA DO TRIBUNAL SUPERIOR ELEITORAL, no uso das atribuições que lhe são conferidas pelo

AÇÃO DECLARATÓRIA DE INEXISTÊNCIA DE RELAÇÃO JURÍDICA TRIBUTÁRIA E AÇÃO ANULATÓRIA DE DÉBITO FISCAL ÍRIS VÂNIA SANTOS ROSA

AÇÃO DECLARATÓRIA DE INEXISTÊNCIA DE RELAÇÃO JURÍDICA TRIBUTÁRIA E AÇÃO ANULATÓRIA DE DÉBITO FISCAL ÍRIS VÂNIA SANTOS ROSA IRIS VÂNIA SANTOS ROSA ADVOGADA SAAD ADVOGADOS; Doutora em Direito do Estado:

AÇÃO DECLARATÓRIA DE INEXISTÊNCIA DE RELAÇÃO JURÍDICA TRIBUTÁRIA E AÇÃO ANULATÓRIA DE DÉBITO FISCAL ÍRIS VÂNIA SANTOS ROSA IRIS VÂNIA SANTOS ROSA ADVOGADA SAAD ADVOGADOS; Doutora em Direito do Estado:

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

ECRETO Nº 4.459, E 26 E JANEIRO E 2010. ALTERA O REGULAMENTO O ICMS, APROVAO PELO ECRETO Nº 35.245, E 26 E EZEMBRO E 1991, PARA IMPLEMENTAR AS ISPOSIÇÕES O CONVÊNIO ICMS Nº 84, E O AJUSTE SINIEF Nº 11,

ECRETO Nº 4.459, E 26 E JANEIRO E 2010. ALTERA O REGULAMENTO O ICMS, APROVAO PELO ECRETO Nº 35.245, E 26 E EZEMBRO E 1991, PARA IMPLEMENTAR AS ISPOSIÇÕES O CONVÊNIO ICMS Nº 84, E O AJUSTE SINIEF Nº 11,

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 996.613 - ES (2007/0244394-3) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : ESTADO DO ESPÍRITO SANTO PROCURADOR : RAFAEL INDUZZI DREWS E OUTRO(S) RECORRIDO : COLATINA DIESEL LTDA

RECURSO ESPECIAL Nº 996.613 - ES (2007/0244394-3) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : ESTADO DO ESPÍRITO SANTO PROCURADOR : RAFAEL INDUZZI DREWS E OUTRO(S) RECORRIDO : COLATINA DIESEL LTDA

11. Ciclo de Gestão do Governo Federal

Marco Legal: Constituição de 1988 11. Ciclo de Gestão do Governo Federal Instrumentos: Planejamento Orçamento Finanças Controle LDO PPA LOA Elementos Normativos: Plano Plurianual - PPA, Lei de Diretrizes

Marco Legal: Constituição de 1988 11. Ciclo de Gestão do Governo Federal Instrumentos: Planejamento Orçamento Finanças Controle LDO PPA LOA Elementos Normativos: Plano Plurianual - PPA, Lei de Diretrizes

RESENHAS REVIEWS RESPONSABILIDADE CIVIL DA ATIVIDADE MÉDICA NO CÓDIGO DE DEFESA DO CONSUMIDOR

248 RESENHAS REVIEWS RESPONSABILIDADE CIVIL DA ATIVIDADE MÉDICA NO CÓDIGO DE DEFESA DO CONSUMIDOR Octávio Luiz Motta Ferraz Elsevier, Rio de Janeiro, 2009 Estela Waksberg Guerrini ( * ) Não é preciso explicar

248 RESENHAS REVIEWS RESPONSABILIDADE CIVIL DA ATIVIDADE MÉDICA NO CÓDIGO DE DEFESA DO CONSUMIDOR Octávio Luiz Motta Ferraz Elsevier, Rio de Janeiro, 2009 Estela Waksberg Guerrini ( * ) Não é preciso explicar

Guia de Orientação para Associações Escolares Como Gerir Recursos Públicos Parceria Público Privada - EPP

Domingos Ferreira Curcino Guia de Orientação para Associações Escolares Como Gerir Recursos Públicos Parceria Público Privada - EPP 1ª edição Palmas-Tocantins 2015 Sumário Apresentação... 9 I. Órgãos

Domingos Ferreira Curcino Guia de Orientação para Associações Escolares Como Gerir Recursos Públicos Parceria Público Privada - EPP 1ª edição Palmas-Tocantins 2015 Sumário Apresentação... 9 I. Órgãos

Princípio da legalidade e nulidades do lançamento: revisão por erro de fato, erro de direito e mudança de critério jurídico

Princípio da legalidade e nulidades do lançamento: revisão por erro de fato, erro de direito e mudança de critério jurídico Aurora Tomazini de Carvalho Doutora PUC/SP e Professora UEL - Que se entende

Princípio da legalidade e nulidades do lançamento: revisão por erro de fato, erro de direito e mudança de critério jurídico Aurora Tomazini de Carvalho Doutora PUC/SP e Professora UEL - Que se entende

PROPOSTA ORÇAMENTÁRIA PARA 2014 APROVADA PELA DIRETORIA EM 05/12/2013

PROPOSTA ORÇAMENTÁRIA PARA 2014 APROVADA PELA DIRETORIA EM 05/12/2013 PREMISSAS I EVENTOS 1.1 Seminário sobre Ética Objetivo: Promover o debate sobre questões relativas aos princípios éticos e padrões

PROPOSTA ORÇAMENTÁRIA PARA 2014 APROVADA PELA DIRETORIA EM 05/12/2013 PREMISSAS I EVENTOS 1.1 Seminário sobre Ética Objetivo: Promover o debate sobre questões relativas aos princípios éticos e padrões

Coordenação-Geral de Tributação

Fls. 72 71 Coordenação-Geral de Tributação Solução de Consulta nº 32 - Data 18 de novembro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias Ementa: A parcela paga a

Fls. 72 71 Coordenação-Geral de Tributação Solução de Consulta nº 32 - Data 18 de novembro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias Ementa: A parcela paga a

RESPONSABILIDADE PESSOAL DOS SÓCIOS ADMINISTRADORES NOS DÉBITOS TRIBUTÁRIOS QUANDO DA DISSOLUÇÃO IRREGULAR DA SOCIEDADE

compilações doutrinais RESPONSABILIDADE PESSOAL DOS SÓCIOS ADMINISTRADORES NOS DÉBITOS TRIBUTÁRIOS QUANDO DA DISSOLUÇÃO IRREGULAR DA SOCIEDADE Carlos Barbosa Ribeiro ADVOGADO (BRASIL) VERBOJURIDICO VERBOJURIDICO

compilações doutrinais RESPONSABILIDADE PESSOAL DOS SÓCIOS ADMINISTRADORES NOS DÉBITOS TRIBUTÁRIOS QUANDO DA DISSOLUÇÃO IRREGULAR DA SOCIEDADE Carlos Barbosa Ribeiro ADVOGADO (BRASIL) VERBOJURIDICO VERBOJURIDICO

Limitações na ação de consignação em pagamento. Sumário: 1 Conceito. 2 Sua disciplina legal. 3 Limites da ação em consignação em pagamento.

Limitações na ação de consignação em pagamento Kiyoshi Harada* Sumário: 1 Conceito. 2 Sua disciplina legal. 3 Limites da ação em consignação em pagamento. 1 Conceito O que significa consignação em pagamento?

Limitações na ação de consignação em pagamento Kiyoshi Harada* Sumário: 1 Conceito. 2 Sua disciplina legal. 3 Limites da ação em consignação em pagamento. 1 Conceito O que significa consignação em pagamento?

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N.º 528, DE 25 DE FEVEREIRO DE 2016.

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N.º 528, DE 25 DE FEVEREIRO DE 2016. Estabelece procedimentos relacionados com a instrução de processos de autorização para funcionamento, alterações

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N.º 528, DE 25 DE FEVEREIRO DE 2016. Estabelece procedimentos relacionados com a instrução de processos de autorização para funcionamento, alterações

ORDEM DOS ADVOGADOS DO BRASIL XV EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em 2003, João ingressou como sócio da sociedade D Ltda. Como já trabalhava em outro local, João preferiu não participar da administração da sociedade. Em janeiro

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em 2003, João ingressou como sócio da sociedade D Ltda. Como já trabalhava em outro local, João preferiu não participar da administração da sociedade. Em janeiro

REGULAMENTO DO PROGRAMA DE RELACIONAMENTO REDE SCB REDE DOS SERVIÇOS DE CRÉDITO DO BRASIL LTDA. PROGRAMA "De Olho no Ponto"

REGULAMENTO DO PROGRAMA DE RELACIONAMENTO REDE SCB REDE DOS SERVIÇOS DE CRÉDITO DO BRASIL LTDA. PROGRAMA "De Olho no Ponto" 1º. Registro nº. 1.372.079, de 21 de setembro de 2012 5º Oficial de Registro

REGULAMENTO DO PROGRAMA DE RELACIONAMENTO REDE SCB REDE DOS SERVIÇOS DE CRÉDITO DO BRASIL LTDA. PROGRAMA "De Olho no Ponto" 1º. Registro nº. 1.372.079, de 21 de setembro de 2012 5º Oficial de Registro

PROCURADORIA-GERAL FEDERAL PROCURADORIA FEDERAL JUNTO À PREVIC PALESTRA: Allan Luiz Oliveira Barros.

PROCURADORIA-GERAL FEDERAL PROCURADORIA FEDERAL JUNTO À PREVIC Encontro Nacional dos Advogados Públicos da Previdência PALESTRA: A proteção patrimonial dos planos de benefícios da previdência complementar

PROCURADORIA-GERAL FEDERAL PROCURADORIA FEDERAL JUNTO À PREVIC Encontro Nacional dos Advogados Públicos da Previdência PALESTRA: A proteção patrimonial dos planos de benefícios da previdência complementar

ATA DE ANALISE DE IMPUGNAÇÃO

ATA DE ANALISE DE IMPUGNAÇÃO PROCESSO LICITATÓRIO N 055/2016 PREGÃO PRESENCIAL N 044/2016 OBJETO: PRESTAÇÃO DE SERVIÇO DE MANUTENÇÃO PREVENTIVA E CORRETIVA DE CONDICIONADORES DE AR. IMPUGNANTE: ARTEC AR

ATA DE ANALISE DE IMPUGNAÇÃO PROCESSO LICITATÓRIO N 055/2016 PREGÃO PRESENCIAL N 044/2016 OBJETO: PRESTAÇÃO DE SERVIÇO DE MANUTENÇÃO PREVENTIVA E CORRETIVA DE CONDICIONADORES DE AR. IMPUGNANTE: ARTEC AR

Planejamento tributário legalidade norma geral antielisão jurisprudência administrativa e as recentes decisões do STJ

Planejamento tributário legalidade norma geral antielisão jurisprudência administrativa e as recentes decisões do STJ Paulo Ayres Barreto Professor Associado da Faculdade de Direito da Universidade de

Planejamento tributário legalidade norma geral antielisão jurisprudência administrativa e as recentes decisões do STJ Paulo Ayres Barreto Professor Associado da Faculdade de Direito da Universidade de

Procedimento Gestão Documental

APROVAÇÃO DO DOCUMENTO Elaborado por Função Nome e Assinatura Data André Duarte Aprovado por ADM Luis Brito REGISTO DE MODIFICAÇÕES Edição Data Página Alterada Motivo 1 25/08/2008 Todas Redacção Inicial

APROVAÇÃO DO DOCUMENTO Elaborado por Função Nome e Assinatura Data André Duarte Aprovado por ADM Luis Brito REGISTO DE MODIFICAÇÕES Edição Data Página Alterada Motivo 1 25/08/2008 Todas Redacção Inicial

Anexo III Metas Fiscais III.8 Avaliação da Situação Financeira e Atuarial dos Benefícios Assistenciais da Lei Orgânica de Assistência Social LOAS

Anexo III Metas Fiscais III.8 Avaliação da Situação Financeira e Atuarial dos Benefícios Assistenciais da Lei Orgânica de Assistência Social LOAS (Art. 4 o, 2 o, inciso IV, da Lei Complementar n o 101,

Anexo III Metas Fiscais III.8 Avaliação da Situação Financeira e Atuarial dos Benefícios Assistenciais da Lei Orgânica de Assistência Social LOAS (Art. 4 o, 2 o, inciso IV, da Lei Complementar n o 101,

DIREITO TRIBUTÁRIO (QUESTÕES COM POSSIBILIDADE DE RECURSOS)

") AUDITOR TÉCNICO E AUDITOR FISCAL PROVA A DIREITO TRIBUTÁRIO (QUESTÕES COM POSSIBILIDADE DE RECURSOS) Professora: Juliana Frederico QUESTÕES 47, 49 e 54 Alunos que fizeram a PROVA B, gentileza observarem

AUDITOR TÉCNICO E AUDITOR FISCAL PROVA A DIREITO TRIBUTÁRIO (QUESTÕES COM POSSIBILIDADE DE RECURSOS) Professora: Juliana Frederico QUESTÕES 47, 49 e 54 Alunos que fizeram a PROVA B, gentileza observarem

02. (FCC MPE-RN/2012). A receita extraorçamentária em 31.12.2011, em reais, era: (A) 50.000,00 (B) 60.000,00 (C) 100.000,00

. A receita extraorçamentária em 31.12.2011, em reais, era: (A) 50.000,00 (B) 60.000,00 (C) 100.000,00") SEMANA 10 - Despesa Pública: Dispêndios orçamentários (Despesa orçamentária) e Extra- Orçamentários; 01. (ESTILO-ESAF/2012) Os dispêndios públicos podem ser de natureza orçamentária ou extraorçamentária.

SEMANA 10 - Despesa Pública: Dispêndios orçamentários (Despesa orçamentária) e Extra- Orçamentários; 01. (ESTILO-ESAF/2012) Os dispêndios públicos podem ser de natureza orçamentária ou extraorçamentária.

PARECER Nº, DE 2011. RELATOR: Senador LUIZ HENRIQUE

PARECER Nº, DE 2011 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Lei do Senado nº 244, de 2011, do Senador Armando Monteiro, que acrescenta os arts. 15-A, 15-B e 15-C à Lei nº 6.830, de 22 de

PARECER Nº, DE 2011 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Lei do Senado nº 244, de 2011, do Senador Armando Monteiro, que acrescenta os arts. 15-A, 15-B e 15-C à Lei nº 6.830, de 22 de

FONTES E DISTRIBUIÇÃO DE RECURSOS DO FUNDEB

FONTES E DISTRIBUIÇÃO DE RECURSOS DO FUNDEB MILTON DOS REIS SOUZA Técnico Contábil Março/2009 FONTES DE RECURSOS FUNDEB FINANCIAMENTO DO FUNDEB 2009 ESTADOS - ICMS - ITCMD - IPVA - FPE (21,5% do IR e IPI)

FONTES E DISTRIBUIÇÃO DE RECURSOS DO FUNDEB MILTON DOS REIS SOUZA Técnico Contábil Março/2009 FONTES DE RECURSOS FUNDEB FINANCIAMENTO DO FUNDEB 2009 ESTADOS - ICMS - ITCMD - IPVA - FPE (21,5% do IR e IPI)

Auditoria de Meio Ambiente da SAE/DS sobre CCSA

1 / 8 1 OBJETIVO: Este procedimento visa sistematizar a realização de auditorias de Meio Ambiente por parte da SANTO ANTÔNIO ENERGIA SAE / Diretoria de Sustentabilidade DS, sobre as obras executadas no

1 / 8 1 OBJETIVO: Este procedimento visa sistematizar a realização de auditorias de Meio Ambiente por parte da SANTO ANTÔNIO ENERGIA SAE / Diretoria de Sustentabilidade DS, sobre as obras executadas no

RESPONSABILIDADE POR DÍVIDAS TRIBUTÁRIAS. Sócios Administradores Advogados e Contadores. Profa. Dra. Mary Elbe Queiroz maryelbe@queirozadv.com.

RESPONSABILIDADE POR DÍVIDAS TRIBUTÁRIAS Sócios Administradores Advogados e Contadores Profa. Dra. Mary Elbe Queiroz maryelbe@queirozadv.com.br IMPORTÂNCIA DO ESTUDO Responsabilização: Sócios, diretores,

RESPONSABILIDADE POR DÍVIDAS TRIBUTÁRIAS Sócios Administradores Advogados e Contadores Profa. Dra. Mary Elbe Queiroz maryelbe@queirozadv.com.br IMPORTÂNCIA DO ESTUDO Responsabilização: Sócios, diretores,

SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

ESTADO DA PARAÍBA PODER JUDICIÁRIO GABINETE DO DES. SAULO HENR1QUES DE SÁ E BENEVIDES

ACÓRDÃO ESTADO DA PARAÍBA PODER JUDICIÁRIO GABINETE DO DES. SAULO HENR1QUES DE SÁ E BENEVIDES AGRAVO INTERNO N 200.2011.045576-9/001 4' Vara Capital. RELATOR : Des. Saulo Henriques de Sá e I3enevides.

ACÓRDÃO ESTADO DA PARAÍBA PODER JUDICIÁRIO GABINETE DO DES. SAULO HENR1QUES DE SÁ E BENEVIDES AGRAVO INTERNO N 200.2011.045576-9/001 4' Vara Capital. RELATOR : Des. Saulo Henriques de Sá e I3enevides.

REGIMENTO INTERNO DA FUNDAÇÃO DE DEFESA DOS DIREITOS HUMANOS MARGARIDA MARIA ALVES

REGIMENTO INTERNO DA FUNDAÇÃO DE DEFESA DOS DIREITOS HUMANOS MARGARIDA MARIA ALVES Art. 1º - A FUNDAÇÃO DE DEFESA DOS DIREITOS HUMANOS MARGARIDA MARIA ALVES, FDDHMMA, instituída pela Arquidiocese da Paraíba,

REGIMENTO INTERNO DA FUNDAÇÃO DE DEFESA DOS DIREITOS HUMANOS MARGARIDA MARIA ALVES Art. 1º - A FUNDAÇÃO DE DEFESA DOS DIREITOS HUMANOS MARGARIDA MARIA ALVES, FDDHMMA, instituída pela Arquidiocese da Paraíba,

Parecer Consultoria Tributária Segmentos Modelo simplificado dos livros P3 e P7 27/10/14

27/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 RICMS/2002 do Estado de MG - ANEXO V... 3 3. Análise da Consultoria... 4 3.1 Ajuste Sinief SN de 1970...

27/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 RICMS/2002 do Estado de MG - ANEXO V... 3 3. Análise da Consultoria... 4 3.1 Ajuste Sinief SN de 1970...

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MENSAGEM Nº 59, DE 9 DE JANEIRO DE 2005.

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MENSAGEM Nº 59, DE 9 DE JANEIRO DE 2005. Senhor Presidente do Senado Federal, Comunico a Vossa Excelência que, nos termos do 1 o do

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MENSAGEM Nº 59, DE 9 DE JANEIRO DE 2005. Senhor Presidente do Senado Federal, Comunico a Vossa Excelência que, nos termos do 1 o do

MATÉRIA: LEI Nº 8.429/92 PROFESSOR: EDGARD ANTONIO NÍVEL SUPERIOR

MATÉRIA: LEI Nº 8.429/92 PROFESSOR: EDGARD ANTONIO NÍVEL SUPERIOR FCC/2008/TRF 5ª REGIÃO - ANALISTA JUDICIÁRIO: EXECUÇÃO DE MANDADOS 28) Segundo a Lei nº 8.429/92, permitir, facilitar ou concorrer para

MATÉRIA: LEI Nº 8.429/92 PROFESSOR: EDGARD ANTONIO NÍVEL SUPERIOR FCC/2008/TRF 5ª REGIÃO - ANALISTA JUDICIÁRIO: EXECUÇÃO DE MANDADOS 28) Segundo a Lei nº 8.429/92, permitir, facilitar ou concorrer para

MINISTÉRIO DE MINAS E ENERGIA CENTRAIS ELÉTRICAS BRASILEIRAS S.A. - ELETROBRÁS CONCORRÊNCIA DAA Nº 4/2007 ANEXO III

1 MINISTÉRIO DE MINAS E ENERGIA CENTRAIS ELÉTRICAS BRASILEIRAS S.A. - ELETROBRÁS CONCORRÊNCIA Nº 4/2007 ANEXO III CRITÉRIOS DE ELABORAÇÃO E JULGAMENTO DA PROPOSTA TÉCNICA - CONTENCIOSO JUDICIAL CÍVEL 2

1 MINISTÉRIO DE MINAS E ENERGIA CENTRAIS ELÉTRICAS BRASILEIRAS S.A. - ELETROBRÁS CONCORRÊNCIA Nº 4/2007 ANEXO III CRITÉRIOS DE ELABORAÇÃO E JULGAMENTO DA PROPOSTA TÉCNICA - CONTENCIOSO JUDICIAL CÍVEL 2

Adotada Total / Parcial. Fundamento da não adoção. Recomendação. Não adotada. 1. Princípios Gerais

/ 1. Princípios Gerais As instituições devem adotar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz que evite uma excessiva exposição ao risco, que evite potenciais conflitos

/ 1. Princípios Gerais As instituições devem adotar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz que evite uma excessiva exposição ao risco, que evite potenciais conflitos

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.078.879 - RJ (2008/0170345-9) RELATOR : MINISTRO MAURO CAMPBELL MARQUES RECORRENTE : AERÓLEO TÁXI AÉREO S/A ADVOGADO : ANDREA CHIEREGATTO E OUTRO(S) RECORRIDO : FAZENDA NACIONAL ADVOGADO

RECURSO ESPECIAL Nº 1.078.879 - RJ (2008/0170345-9) RELATOR : MINISTRO MAURO CAMPBELL MARQUES RECORRENTE : AERÓLEO TÁXI AÉREO S/A ADVOGADO : ANDREA CHIEREGATTO E OUTRO(S) RECORRIDO : FAZENDA NACIONAL ADVOGADO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 08012.001249/2007-90 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 08012.001249/2007-90 UNIDADE AUDITADA

O presente artigo tem como objetivo oferecer algumas impressões acerca de ambas as questões supracitadas.

DECRETO Nº 8.426/2015 PIS/COFINS SOBRE RECEITAS FINANCEIRAS VICTOR HUGO MARCÃO CRESPO advogado do Barbosa, Mussnich Aragão 1. INTRODUÇÃO LETÍCIA PELISSON SENNA pós-graduada em direito tributário pela PUC/SP

DECRETO Nº 8.426/2015 PIS/COFINS SOBRE RECEITAS FINANCEIRAS VICTOR HUGO MARCÃO CRESPO advogado do Barbosa, Mussnich Aragão 1. INTRODUÇÃO LETÍCIA PELISSON SENNA pós-graduada em direito tributário pela PUC/SP

TRIBUNAL REGIONAL FEDERAL DA 3ª REGIÃO AGRAVO LEGAL

TRIBUNAL REGIONAL FEDERAL DA 3ª REGIÃO Desembargador Federal HENRIQUE HERKENHOFF Uniao Federal (FAZENDA NACIONAL) MARLY MILOCA DA CAMARA GOUVEIA E AFONSO GRISI NETO Instituto Nacional do Seguro Social

TRIBUNAL REGIONAL FEDERAL DA 3ª REGIÃO Desembargador Federal HENRIQUE HERKENHOFF Uniao Federal (FAZENDA NACIONAL) MARLY MILOCA DA CAMARA GOUVEIA E AFONSO GRISI NETO Instituto Nacional do Seguro Social

Desembaraço aduaneiro, fraude praticada por terceiros e pena de perdimento, análise de uma situação concreta

Desembaraço aduaneiro, fraude praticada por terceiros e pena de perdimento, análise de uma situação concreta Por Tácio Lacerda Gama Doutor em Direito pela PUC/SP Um caso concreto A União Federal move ação

Desembaraço aduaneiro, fraude praticada por terceiros e pena de perdimento, análise de uma situação concreta Por Tácio Lacerda Gama Doutor em Direito pela PUC/SP Um caso concreto A União Federal move ação

Regulamento básico: finanças e controladoria

Regulamento básico: finanças e controladoria Diretoria de Administração e Planejamento Abril de 2002 Este regulamento estabelece as diretrizes a serem adotadas pela RNP na gestão de seus recursos financeiros,

Regulamento básico: finanças e controladoria Diretoria de Administração e Planejamento Abril de 2002 Este regulamento estabelece as diretrizes a serem adotadas pela RNP na gestão de seus recursos financeiros,

A responsabilidade tributária na dissolução das sociedades. Cristiano Carvalho Pós-Doutor U.C. Berkeley e Livredocente

A responsabilidade tributária na dissolução das sociedades Cristiano Carvalho Pós-Doutor U.C. Berkeley e Livredocente USP Responsabilidade Limitada Origens na Roma antiga; Desenvolvimento na Europa medieval/renascentista

A responsabilidade tributária na dissolução das sociedades Cristiano Carvalho Pós-Doutor U.C. Berkeley e Livredocente USP Responsabilidade Limitada Origens na Roma antiga; Desenvolvimento na Europa medieval/renascentista

CANDIDATURA A BOLSA DE MÉ RITO PARA ESTUDOS PÓ S-GRADUADOS DO ANO ACADÉ MICO DE

2016/2017 學 年 研 究 生 獎 學 金 申 請 申 請 人 可 於 研 究 生 資 助 發 放 技 術 委 員 會 的 網 上 系 統 直 接 填 寫 申 請 表 後, 列 印 及 簽 署, 並 連 同 其 他 申 請 文 件 交 到 大 學 生 中 心 ( 地 址 : 澳 門 荷 蘭 園 大 馬 路 68-B 號 華 昌 大 廈 地 下 B 座 ) CANDIDATURA A BOLSA

2016/2017 學 年 研 究 生 獎 學 金 申 請 申 請 人 可 於 研 究 生 資 助 發 放 技 術 委 員 會 的 網 上 系 統 直 接 填 寫 申 請 表 後, 列 印 及 簽 署, 並 連 同 其 他 申 請 文 件 交 到 大 學 生 中 心 ( 地 址 : 澳 門 荷 蘭 園 大 馬 路 68-B 號 華 昌 大 廈 地 下 B 座 ) CANDIDATURA A BOLSA

Pedido de Consulta de Processo/Fotocópias/2ª Vias Alvarás/Certidões

Ex.mo(a) Senhor(a) Presidente da Câmara Municipal de Odivelas (A preencher pelos serviços) Processo n.º / / Pedido de Consulta de Processo/Fotocópias/2ª Vias Alvarás/Certidões Identificação do Requerente

Ex.mo(a) Senhor(a) Presidente da Câmara Municipal de Odivelas (A preencher pelos serviços) Processo n.º / / Pedido de Consulta de Processo/Fotocópias/2ª Vias Alvarás/Certidões Identificação do Requerente

5º REVOGADO. 6º REVOGADO. 7º REVOGADO. 8º REVOGADO. 9º REVOGADO.

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

Contrato de Câmbio na Exportação.

Contrato de Câmbio na Exportação. A Momento da Contratação B Liquidação do contrato de câmbio C Alteração D Cancelamento E Baixa do Contrato de Câmbio F Posição de Câmbio: nivelada, comprada e vendida.

Contrato de Câmbio na Exportação. A Momento da Contratação B Liquidação do contrato de câmbio C Alteração D Cancelamento E Baixa do Contrato de Câmbio F Posição de Câmbio: nivelada, comprada e vendida.

Coordenação Geral de Tributação

Fl. 19 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 23 Data 30 de agosto de 2013 Origem COORDENAÇÃO GERAL DE CONTENCIOSO ADMINISTRATIVO E JUDICIAL COCAJ ASSUNTO: IMPOSTO SOBRE

Fl. 19 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 23 Data 30 de agosto de 2013 Origem COORDENAÇÃO GERAL DE CONTENCIOSO ADMINISTRATIVO E JUDICIAL COCAJ ASSUNTO: IMPOSTO SOBRE

Objetivo do Portal da Gestão Escolar

Antes de Iniciar Ambiente de Produção: É o sistema que contem os dados reais e atuais, é nele que se trabalha no dia a dia. Neste ambiente deve-se evitar fazer testes e alterações de dados sem a certeza

Antes de Iniciar Ambiente de Produção: É o sistema que contem os dados reais e atuais, é nele que se trabalha no dia a dia. Neste ambiente deve-se evitar fazer testes e alterações de dados sem a certeza

I mprobidade Administrativa

Olá, pessoal! Trago hoje para vocês um pequeno resumo sobre a Lei n 8.429/1992, que trata dos atos de improbidade administrativa, assunto recorrente em provas de concurso público. A seguir, são comentadas

Olá, pessoal! Trago hoje para vocês um pequeno resumo sobre a Lei n 8.429/1992, que trata dos atos de improbidade administrativa, assunto recorrente em provas de concurso público. A seguir, são comentadas

Instruções para os trabalhadores a recibo verde da. Câmara Municipal de Lisboa

Instruções para os trabalhadores a recibo verde da Câmara Municipal de Lisboa Os trabalhadores a recibo verde que configuram verdadeiros contratos de trabalho deverão proceder da seguinte forma: 1- Elaborar

Instruções para os trabalhadores a recibo verde da Câmara Municipal de Lisboa Os trabalhadores a recibo verde que configuram verdadeiros contratos de trabalho deverão proceder da seguinte forma: 1- Elaborar

Portaria PGFN nº 164, de 27.02.2014 - DOU de 05.03.2014

Portaria PGFN nº 164, de 27.02.2014 - DOU de 05.03.2014 Regulamenta o oferecimento e a aceitação do seguro garantia judicial para execução fiscal e seguro garantia parcelamento administrativo fiscal para

Portaria PGFN nº 164, de 27.02.2014 - DOU de 05.03.2014 Regulamenta o oferecimento e a aceitação do seguro garantia judicial para execução fiscal e seguro garantia parcelamento administrativo fiscal para

AÇÃO DE REINTEGRAÇÃO DE POSSE (com pedido de liminar)

") EXCELENTÍSSIMO(A) SENHOR(A) DOUTOR(A) JUIZ(A) FEDERAL DA VARA DA SUBSEÇÃO JUDICIÁRIA DE SÃO PAULO-SP: A FUNDAÇÃO NACIONAL DE SAÚDE FUNASA -, pessoa jurídica de direito público interno, neste ato representada

EXCELENTÍSSIMO(A) SENHOR(A) DOUTOR(A) JUIZ(A) FEDERAL DA VARA DA SUBSEÇÃO JUDICIÁRIA DE SÃO PAULO-SP: A FUNDAÇÃO NACIONAL DE SAÚDE FUNASA -, pessoa jurídica de direito público interno, neste ato representada

Brazilian Depositary Receipt BDR Nível I Não Patrocinado

Renda Variável Brazilian Depositary Receipt BDR Nível I Não Patrocinado O produto Os Brazilian Depositary Receipts Nível I Não Patrocinados (BDR NP) são valores mobiliários, emitidos no Brasil por instituições

Renda Variável Brazilian Depositary Receipt BDR Nível I Não Patrocinado O produto Os Brazilian Depositary Receipts Nível I Não Patrocinados (BDR NP) são valores mobiliários, emitidos no Brasil por instituições

Coordenação Geral de Tributação

Fl. 10 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 9 Data 18 de março de 2013 Origem COCAJ ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA IRPF RENDIMENTOS COM EXIGIBILIDADE SUSPENSA.

Fl. 10 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 9 Data 18 de março de 2013 Origem COCAJ ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA IRPF RENDIMENTOS COM EXIGIBILIDADE SUSPENSA.

DIREITO EMPRESARIAL I. Foed Saliba Smaka Jr. Aula 11: 20/03/2015.

DIREITO EMPRESARIAL I Foed Saliba Smaka Jr. Aula 11: 20/03/2015. Regras Gerais do Direito Empresarial. REGISTRO DO EMPRESÁRIO. Obrigatoriedade. Art. 967. É obrigatória a inscrição do empresário no Registro

DIREITO EMPRESARIAL I Foed Saliba Smaka Jr. Aula 11: 20/03/2015. Regras Gerais do Direito Empresarial. REGISTRO DO EMPRESÁRIO. Obrigatoriedade. Art. 967. É obrigatória a inscrição do empresário no Registro

EDITAL Nº 039/2015 SELEÇÃO DE BOLSISTAS DE INICIAÇÃO À DOCÊNCIA DO PIBID/UNIFAL-MG

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Alfenas - UNIFAL-MG Pró-Reitoria de Graduação Rua Gabriel Monteiro da Silva, 700 - Alfenas/MG - CEP 37130-000 Fone: (35) 3299-1329 Fax: (35) 3299-1078 grad@unifal-mg.edu.br

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Alfenas - UNIFAL-MG Pró-Reitoria de Graduação Rua Gabriel Monteiro da Silva, 700 - Alfenas/MG - CEP 37130-000 Fone: (35) 3299-1329 Fax: (35) 3299-1078 grad@unifal-mg.edu.br

Faculdades Ibmec-RJ. Regulamento de Atividades Complementares do Curso de Graduação em Administração

Faculdades Ibmec-RJ Regulamento de Atividades Complementares do Curso de Graduação em Administração I. DAS DISPOSIÇÕES PRELIMINARES: Art.1 O presente regulamento tem por finalidade estatuir e normatizar

Faculdades Ibmec-RJ Regulamento de Atividades Complementares do Curso de Graduação em Administração I. DAS DISPOSIÇÕES PRELIMINARES: Art.1 O presente regulamento tem por finalidade estatuir e normatizar

A FAZENDA PÚBLICA X PROCESSO FALIMENTAR: Pode a Fazenda Pública. Resumo: Surge com a Lei nº 11.101/2005 novos institutos, como o da Recuperação

A FAZENDA PÚBLICA X PROCESSO FALIMENTAR: Pode a Fazenda Pública requerer a falência do contribuinte empresário? Emerson Luiz Xavier Pereira 1 Resumo: Surge com a Lei nº 11.101/2005 novos institutos, como

A FAZENDA PÚBLICA X PROCESSO FALIMENTAR: Pode a Fazenda Pública requerer a falência do contribuinte empresário? Emerson Luiz Xavier Pereira 1 Resumo: Surge com a Lei nº 11.101/2005 novos institutos, como

Á'Os. Poder yudiciário 'Tribunal de :Justiça do Estado da 'Paraíba Gabinete da Desembargadora Maria de Fátima Moraes BeJerra Cavalcanti

IB Á'Os. Poder yudiciário 'Tribunal de :Justiça do Estado da 'Paraíba Gabinete da Desembargadora Maria de Fátima Moraes BeJerra Cavalcanti DECISÃO MONOCRÁTICA AGRAVO DE INSTRUMENTO 200.2006.018796-6/ 002

IB Á'Os. Poder yudiciário 'Tribunal de :Justiça do Estado da 'Paraíba Gabinete da Desembargadora Maria de Fátima Moraes BeJerra Cavalcanti DECISÃO MONOCRÁTICA AGRAVO DE INSTRUMENTO 200.2006.018796-6/ 002

DA INCLUSÃO DO SÓCIO COMO COOBRIGADO NA CDA SEM O CONTRADITÓRIO ADMINISTRATIVO

DA INCLUSÃO DO SÓCIO COMO COOBRIGADO NA CDA SEM O CONTRADITÓRIO ADMINISTRATIVO; Uma prática ilegal, mas ainda comum na Administração Fazendária. Diego Andrade Vidal 1. INTRODUÇÃO. Atualmente, tem-se verificado

DA INCLUSÃO DO SÓCIO COMO COOBRIGADO NA CDA SEM O CONTRADITÓRIO ADMINISTRATIVO; Uma prática ilegal, mas ainda comum na Administração Fazendária. Diego Andrade Vidal 1. INTRODUÇÃO. Atualmente, tem-se verificado

PODER JUDICIÁRIO DO ESTADO DA PARAÍBA TRIBUNAL DE JUSTIÇA GABINENTE DO DESEMBARGADOR

PODER JUDICIÁRIO DO ESTADO DA PARAÍBA APELADO APELAÇÃO CÍVEL N 200.2006.021661-7/002 Capital RELATOR : Miguel de Britto Lyra Filho Juiz de Direito convocado. APELANTE : Indústria Reunidas F. Matarazzo

PODER JUDICIÁRIO DO ESTADO DA PARAÍBA APELADO APELAÇÃO CÍVEL N 200.2006.021661-7/002 Capital RELATOR : Miguel de Britto Lyra Filho Juiz de Direito convocado. APELANTE : Indústria Reunidas F. Matarazzo

Regulamento das provas especialmente adequadas destinadas a avaliar a capacidade para a frequência do Curso de Licenciatura em Enfermagem da ESEL dos

Regulamento das provas especialmente adequadas destinadas a avaliar a capacidade para a frequência do Curso de Licenciatura em Enfermagem da ESEL dos maiores de 23 anos e do Concurso Especial dos Estudantes

Regulamento das provas especialmente adequadas destinadas a avaliar a capacidade para a frequência do Curso de Licenciatura em Enfermagem da ESEL dos maiores de 23 anos e do Concurso Especial dos Estudantes

FACITEC - Faculdade de Ciências Sociais e Tecnológicas IESST Instituto de Ensino Superior Social e Tecnológico

FACITEC - Faculdade de Ciências Sociais e Tecnológicas IESST Instituto de Ensino Superior Social e Tecnológico Credenciada pela portaria: MEC 292, de 15.02.2001 DOU Nº 35-E, de 19.02.2001, Seção 1 RESOLUÇÃO

FACITEC - Faculdade de Ciências Sociais e Tecnológicas IESST Instituto de Ensino Superior Social e Tecnológico Credenciada pela portaria: MEC 292, de 15.02.2001 DOU Nº 35-E, de 19.02.2001, Seção 1 RESOLUÇÃO

ÍNDICE VOLUME 1. Semântica: sentido e emprego dos vocábulos; campos semânticos; emprego de tempos e modos dos verbos em português...

Tribunal de Justiça do Estado de Rondônia TJ/RO Técnico Judiciário ÍNDICE VOLUME 1 CONHECIMENTOS BÁSICOS LÍNGUA PORTUGUESA Elementos de construção do texto e seu sentido: gênero do texto (literário e não

Tribunal de Justiça do Estado de Rondônia TJ/RO Técnico Judiciário ÍNDICE VOLUME 1 CONHECIMENTOS BÁSICOS LÍNGUA PORTUGUESA Elementos de construção do texto e seu sentido: gênero do texto (literário e não

Negativas a Procedimentos Médicos

Negativas a Procedimentos Médicos Agravo nos próprios autos - contra o Estado - para admitir recurso especial - danos morais e honorários Agravo nos próprios autos - plano de saúde - para admitir recurso

Negativas a Procedimentos Médicos Agravo nos próprios autos - contra o Estado - para admitir recurso especial - danos morais e honorários Agravo nos próprios autos - plano de saúde - para admitir recurso

CURSO DE APERFEIÇOAMENTO ACESSIBILIDADE CULTURAL: ARTICULAÇÕES E REFLEXÕES NA FORMAÇÃO DE PROFESSORES Edital

CURSO DE APERFEIÇOAMENTO ACESSIBILIDADE CULTURAL: ARTICULAÇÕES E REFLEXÕES NA FORMAÇÃO DE PROFESSORES Edital O grupo de pesquisa Núcleo de Estudos em Formação Docente, Tecnologias e Inclusão (NEFTI) torna

CURSO DE APERFEIÇOAMENTO ACESSIBILIDADE CULTURAL: ARTICULAÇÕES E REFLEXÕES NA FORMAÇÃO DE PROFESSORES Edital O grupo de pesquisa Núcleo de Estudos em Formação Docente, Tecnologias e Inclusão (NEFTI) torna

ANTEPROJETO DA LEI DE EXECUÇÃO FISCAL COMENTÁRIOS E SUGESTÕES

ANTEPROJETO DA LEI DE EXECUÇÃO FISCAL COMENTÁRIOS E SUGESTÕES 1) artigo 1, parágrafo único: É facultado aos Municípios, às suas autarquias e fundações de direito público efetuarem a cobrança de suas dívidas

ANTEPROJETO DA LEI DE EXECUÇÃO FISCAL COMENTÁRIOS E SUGESTÕES 1) artigo 1, parágrafo único: É facultado aos Municípios, às suas autarquias e fundações de direito público efetuarem a cobrança de suas dívidas

1.1. O processo seletivo será coordenado pela comissão Coordenadora do CECANE UFV (Centro

UFV PROCESSO DE SELEÇÃO PARA ASSESSOR TÉCNICO CECANE UFV 1. DAS DISPOSIÇÕES PRELIMINARES 1.1. O processo seletivo será coordenado pela comissão Coordenadora do CECANE UFV (Centro Colaborador em Alimentação

UFV PROCESSO DE SELEÇÃO PARA ASSESSOR TÉCNICO CECANE UFV 1. DAS DISPOSIÇÕES PRELIMINARES 1.1. O processo seletivo será coordenado pela comissão Coordenadora do CECANE UFV (Centro Colaborador em Alimentação

INFORMATIVO TRIBUTÁRIO

INFORMATIVO TRIBUTÁRIO RECENTES DESTAQUES LEGISLAÇÃO FEDERAL 1. REPORTO regulamentação A Instrução Normativa nº 1.370 de 28.06.2013, publicada no DOU de 01.07.2013 regulamentou as regras para habilitação/aplicação

INFORMATIVO TRIBUTÁRIO RECENTES DESTAQUES LEGISLAÇÃO FEDERAL 1. REPORTO regulamentação A Instrução Normativa nº 1.370 de 28.06.2013, publicada no DOU de 01.07.2013 regulamentou as regras para habilitação/aplicação

Tabela de Temporalidade de Documentos de Pessoa Física

Tabela de Temporalidade de Documentos de Pessoa Física 1. VIDA FINANCEIRA 1.1 PAGAMENTO DE TRIBUTOS 1.1.1 Imposto de Renda de Pessoa Física(IRPF) e seu respectivo DARF 1.1.2 Imposto Predial e Territorial

Tabela de Temporalidade de Documentos de Pessoa Física 1. VIDA FINANCEIRA 1.1 PAGAMENTO DE TRIBUTOS 1.1.1 Imposto de Renda de Pessoa Física(IRPF) e seu respectivo DARF 1.1.2 Imposto Predial e Territorial

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF 0 ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 60 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF 0 ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 732, DE 2011

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 732, DE 2011 Altera o 2º do art. 4º da Lei nº 10.522, de 19 de julho de 2002, que dispõe sobre o cadastro informativo dos créditos não quitados de órgãos e entidades

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 732, DE 2011 Altera o 2º do art. 4º da Lei nº 10.522, de 19 de julho de 2002, que dispõe sobre o cadastro informativo dos créditos não quitados de órgãos e entidades

INSTRUÇÃO CVM Nº 551, DE 25 DE SETEMBRO DE 2014

Altera e acrescenta dispositivos à Instrução CVM nº 332, de 4 de abril de 2000, à Instrução CVM nº 400, de 29 de dezembro de 2003, e à Instrução CVM nº 476, de 16 de janeiro de 2009. O PRESIDENTE DA COMISSÃO

Altera e acrescenta dispositivos à Instrução CVM nº 332, de 4 de abril de 2000, à Instrução CVM nº 400, de 29 de dezembro de 2003, e à Instrução CVM nº 476, de 16 de janeiro de 2009. O PRESIDENTE DA COMISSÃO

Faculdade Monteiro Lobato

REGULAMENTO N º 04/2015 Dispõe sobre a forma e o prazo de integralização das atividades complementares e seminários na Faculdade Monteiro Lobato. Art. 1º - A integralização das atividades complementares/seminários,

REGULAMENTO N º 04/2015 Dispõe sobre a forma e o prazo de integralização das atividades complementares e seminários na Faculdade Monteiro Lobato. Art. 1º - A integralização das atividades complementares/seminários,

Comércio Exterior: Interposição Fraudulenta e Regime Aduaneiro Especial de Drawback

Comércio Exterior: Interposição Fraudulenta e Regime Aduaneiro Especial de Drawback Liziane Angelotti Meira AUDITORA FISCAL SECRETARIA DA RECEITA FEDERAL DO BRASIL COSIT/DIVISÃO DE TRIBUTOS SOBRE O COMÉRCIO

Comércio Exterior: Interposição Fraudulenta e Regime Aduaneiro Especial de Drawback Liziane Angelotti Meira AUDITORA FISCAL SECRETARIA DA RECEITA FEDERAL DO BRASIL COSIT/DIVISÃO DE TRIBUTOS SOBRE O COMÉRCIO

UM TRISTE E LAMENTÁVEL EXEMPLO DA ADVOCACIA DE GOVERNO QUE ENTRAVA A ADVOCACIA PÚBLICA

UM TRISTE E LAMENTÁVEL EXEMPLO DA ADVOCACIA DE GOVERNO QUE ENTRAVA A ADVOCACIA PÚBLICA Aldemario Araujo Castro Mestre em Direito Procurador da Fazenda Nacional Professor da Universidade Católica de Brasília

UM TRISTE E LAMENTÁVEL EXEMPLO DA ADVOCACIA DE GOVERNO QUE ENTRAVA A ADVOCACIA PÚBLICA Aldemario Araujo Castro Mestre em Direito Procurador da Fazenda Nacional Professor da Universidade Católica de Brasília

RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES Aos Acionistas e Administradores da IESA Projetos, Equipamentos e Montagens S.A. Araraquara - SP Introdução Revisamos as informações contábeis intermediárias,

RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES Aos Acionistas e Administradores da IESA Projetos, Equipamentos e Montagens S.A. Araraquara - SP Introdução Revisamos as informações contábeis intermediárias,

REGULAMENTO DO CONCURSO DE BOLSAS SANTANDER UNIVERSIDADES/ UNIVERSIDADE DE COIMBRA 2016

REGULAMENTO DO CONCURSO DE BOLSAS SANTANDER UNIVERSIDADES/ UNIVERSIDADE DE COIMBRA 2016 Este concurso visa reforçar a cooperação existente entre a Universidade de Coimbra (UC) e as instituições suas parceiras,

REGULAMENTO DO CONCURSO DE BOLSAS SANTANDER UNIVERSIDADES/ UNIVERSIDADE DE COIMBRA 2016 Este concurso visa reforçar a cooperação existente entre a Universidade de Coimbra (UC) e as instituições suas parceiras,