Fundamentos de Mercados Futuros e de Opções. Prof. Pedro V. Marques Esalq/USP

|

|

|

- Terezinha Pinto Mirandela

- 6 Há anos

- Visualizações:

Transcrição

1 Fundamentos de Mercados Futuros e de Opções Prof. Pedro V. Marques Esalq/USP 1

2 Apresentação Eng. Agr., Mestre e Ph.D. em Economia Agrícola University of Kentucky (USA) Ex-Pesquisador da Embrapa, atualmente Professor Titular da Esalq/USP Coordenador de Programa de MBAs da Esalq ( Leciona Mercados Futuros Agropecuários em cursos de graduaçao, pós, MBAs, empresas. Autor de livros, artigos, orientações sobre o tema, várias vezes vencedor do Prêmio BM&F de Derivativos Agropecuários pvmarque@usp.br 2

3 Mercados futuros como oportunidade de trabalho 3

4 Carlos Pimenta Graduado em Engenharia Agronômica pela ESALQ-USP, possui MBA em Finanças, Derivativos e Riscos pela FGV-SP e especialização em Controladoria Contábil pela Universidade Estadual de Apucarana. Com mais de 16 anos de experiência no mercado financeiro, trabalhou na área de Crédito Rural no Banco ABN Amro Real, fundo de investimento Vision Investment, no Corporate Bank do Banco HSBC Brasil e na Octante Securizadora. Atualmente sócio fundador da Edafo Agro e diretor Comercial do Datagro Markets. Carlos Pimenta DATAGRO Ag Markets 4

5 Por que operar mercados futuros e de opções? Produtor já plantou, não vendeu antecipado e está preocupado com possíveis quedas no preço do produto Frigorífico já assinou contrato de exportação de carne e precisa garantir preço da matéria-prima (boi gordo) Cargil, ADM, Monsanto ou outra trading antecipou recursos para plantio e vai receber em soja operação de barter, como funciona? Rede de churrascarias que garantir preço da carne 5

6 Técnicas básicas de gestão de riscos O que é risco? Retenção do risco, significa absorver o risco e cobrir as perdas com os próprios recursos. Prevenção de perdas e controle, providencias tomadas para reduzir a probabilidade de perdas e a variabilidade de resultados Transferencia de risco para outro, pode ser através de hedge, seguro e diversificação 6

7 O que são mercados futuros? Mercados futuros são mercados onde são negociados contratos futuros de commodities Commodity (singular), commodities (plural) Operação de compra e venda de uma determinada quantidade de um ativo padronizado, por um preço combinado entre elas, para liquidação numa data futura. Contrato futuro: contratos padronizados para a compra e venda de instrumentos financeiros ou mercadorias físicas para entrega futura, negociados em uma bolsa regulamentada de futuros e mercadorias Este acordo é mediado e garantido pela bolsa de mercadorias e futuros e suas regras, de forma que exista garantia de pagamento e recebimentos dos contratos negociados. Objetivos: administração de riscos de preços: Proteção contra queda de preços: venda de futuros (posição short) Proteção contra subida de preços: compra de futuros (posição long) Especulação 7

8 Hedge Uma transação no mercado futuro é de hedge se for antecedida ou seguida por uma operação com a mesma commodity no mercado físico porém em posição inversa Trading de soja comprou soja antecipada, está comprada no físico, vai entrar vendida no futuro Idéia é que se o produto cair no mercado físico, vai cair também no futuro e a empresa vai receber a diferença Importância dos mercados serem correlacionados Variações no preço físico devem ser acompanhadas por variações nos preços futuros 8

9 O hedge e hedger Hedger, vem do ingles to hedge, que é procurar proteção Oscilações do preço vão influenciar seus resultados financeiros Hedger é aquele que quer fazer gestão de risco e procura proteção Aquele que, de alguma forma, está ligado, possui o produto ou um contrato de recebimento ou entrega do produto. 9

10 Hedgers típicos Produtores rurais Cooperativas, comerciantes, armazens Fabricantes de rações e processadores de alimentos, frigoríficos Empresas que fazem operações de barter (troca insumoxproduto): defensivos, tratores, etc Exportadores, importadores 10

11 Algumas características das commodities Commodity x commodities Padronização Pouca perecebilidade Mercado razoavelmente grande Fluxo livre de negociação, onde preço possa refletir oferta x demanda Condição de matéria-prima ou pouco elaborada para não ser afetada por falhas na cadeia 11

12 A Historia dos Mercados Futuros As negociações com commodities existem desde a Idade Antiga e tiveram sua expansão na Idade Média com a especialização do comércio. Os contratos futuros ganharam popularidade em 1848, com a criação da bolsa Chicago Board of Trade (CBOT). Bolsas de Mercadorias e de Futuros são instituições que por definição não visam lucros e que negociam à futuro expectativa de preços de papéis (dolar, juros, taxas, etc.) Pagam-se e recebem-se apenas os ajustes diários, que são as variações diárias em relação à posição assumida. 12

13 Bulls x Bears P P Mercado bearish e mercado bullish 13

14 Bolsa de Mercadorias & Futuros (BMF&Fbovespa)

15 BMF Bovespa Commodities 15

16 BMF Bovespa Commodities 16

17 Soja BMF 17

18 Resumo contrato soja BMF

")

19 (2) (1) (3) ELETRONICO (4) 19

20 Mesa de operações 20

21 Pregao tradicional 21

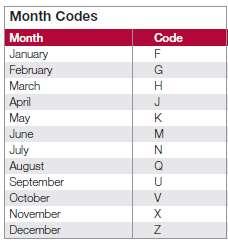

22 Códigos de meses 22

23 Algumas considerações sobre a operaçao de hedge Produtor tipicamente compra insumos (terra, mao de obra, capital), utiliza sua capacidade produtiva e entrega o produto Precisa garantir preço venda, entra vendido no futuro Indústria de ração, assumiu um certo posicionamento estratégico vendendo contratos de ração (basicamente soja) para entregar na frente está vendido no físico para conseguir estes resultados, precisa manter seus custos dentro de um certo limite Vai entrar comprando no futuro Dois momentos: Planejamento Pobj = Pfut + base Resultado Res = Pfis + Aj 23

24 Mecanismo - Ajuste Diário AJUSTE DIÁRIO: liquidação financeira diária dos ganhos e perdas dos contratos futuros. Reduz o risco de inadimplência dos agentes. Reduz o montante de margem de garantia a ser depositado. Caso alguma das partes do contrato futuro não pague o ajuste diário devido, a BM&F retira o participante da negociação e executa a margem de garantia depositada. Preço de ajuste: média ponderada para os contratos líquidos, call de fechamento para os contratos com pouca liquidez Evita descobrir que outra parte não vai cumprir compromissos somente na época da venda ou compra do produto 24

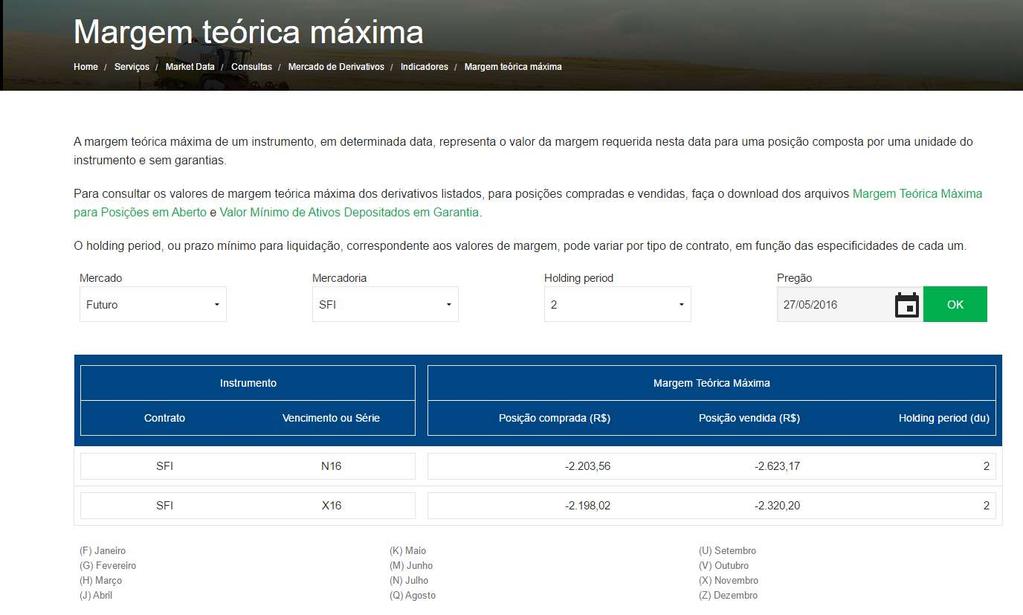

25 Ajustes para o vendido Ajustes diários Ajustes para o comprado AD=-(PA t - PO) x tamanho x n (1) AD = -(PA t - PA t-1 ) x tamanho x n (2) AD=(PA t-1 -PO) x tamanho x n (3) AT = -(Pfinal-Pinicial) x tamanho x n (4) AD=(PA t - PO) x tamanho x n (1) AD = (PA t - PA t-1 ) x tamanho x n (2) AD=-(PA t-1 -PO) x tamanho x n (3) AT= (Pfinal-Pinicial) x tamanho x n (4) Data (1) Operação (2) Preço Negocia do (3) Preço Ajuste (4) Ajuste Total (5) Fluxo Caixa (6) 30/05 V1N16 20,20 20,21 AD=-(20,21-20,20)x450x1=-4,50-4,50 25

26 Ajustes para o vendido Ajustes diários Ajustes para o comprado AD=-(PA t - PO) x tamanho x n (1) AD = -(PA t - PA t-1 ) x tamanho x n (2) AD=(PA t-1 -PO) x tamanho x n (3) AT = -(Pfinal-Pinicial) x tamanho x n (4) AD=(PA t - PO) x tamanho x n (1) AD = (PA t - PA t-1 ) x tamanho x n (2) AD=-(PA t-1 -PO) x tamanho x n (3) AT= (Pfinal-Pinicial) x tamanho x n (4) Data (1) Operação (2) Preço Negocia do (3) Preço Ajuste (4) Ajuste Total (5) Fluxo Caixa (6) 30/05 V1N16 20,20 20,21 AD=-(20,21-20,20)x450x1=-4,50-4,50 31/05 20,19 AD=-(20,19-20,21)x450x1=+9,00 4,50 26

27 Ajustes para o vendido Ajustes diários Ajustes para o comprado AD=-(PA t - PO) x tamanho x n (1) AD = -(PA t - PA t-1 ) x tamanho x n (2) AD=(PA t-1 -PO) x tamanho x n (3) AT = -(Pfinal-Pinicial) x tamanho x n (4) AD=(PA t - PO) x tamanho x n (1) AD = (PA t - PA t-1 ) x tamanho x n (2) AD=-(PA t-1 -PO) x tamanho x n (3) AT= (Pfinal-Pinicial) x tamanho x n (4) Data (1) Operação (2) Preço Negocia do (3) Preço Ajuste (4) Ajuste Total (5) Fluxo Caixa (6) 30/05 V1N16 20,20 20,21 AD=-(20,21-20,20)x450x1=-4,50-4,50 31/05 20,19 AD=-(20,19-20,21)x450x1=+9,00 4,50 01/06 20,18 AD=-(20,18-20,19)x450x1= 4,50 9,00 27

28 Ajustes para o vendido Ajustes diários Ajustes para o comprado AD=-(PA t - PO) x tamanho x n (1) AD = -(PA t - PA t-1 ) x tamanho x n (2) AD=(PA t-1 -PO) x tamanho x n (3) AT = -(Pfinal-Pinicial) x tamanho x n (4) AD=(PA t - PO) x tamanho x n (1) AD = (PA t - PA t-1 ) x tamanho x n (2) AD=-(PA t-1 -PO) x tamanho x n (3) AT= (Pfinal-Pinicial) x tamanho x n (4) Data (1) Operação (2) Preço Negocia do (3) Preço Ajuste (4) Ajuste Total (5) Fluxo Caixa (6) 30/05 V1N16 20,20 20,21 AD=-(20,21-20,20)x450x1=-4,50-4,50 31/05 20,19 AD=-(20,19-20,21)x450x1=+9,00 4,50 01/06 20,18 AD=-(20,18-20,19)x450x1= 4,50 9,00 02/06 C1N16 20,15 AD=(20,18-20,15)x450x1=13,50 22,50 28

29 Explicações ajustes diários Usa-se equação (1) para primeiro ajuste Equação (2) para ajustes subsequentes Equação (3) para operação de encerramento Equação (4) para teste do ajuste total Lado direito da tabela mostra mesmas equações com sinal invertido para comprados 29

30 Resultados Pobj = 20, = 20,20 Ajuste por unidade=-(20,15-20,20) = 0,05/saca Ajuste Total = -(20,15-20,20)x450x1 = US$ 22,50 - Colhe e venda na cidade (Pfis) - Para simplificar, vamos assumir que preço na cidade = preço futuro - Res = (Pfis + Aj) = 20,15 + 0,05 = 20,20 30

31

32 Clearing Responsável por compensar as contas de negociação, liquidar as operações, recolher e manter os fundos de garantias de execução, regulamentar a entrega, facilitar o processo de exercício de opções e divulgar os dados das operações. É a contraparte central de todas operações: compradora de todos vendedores e vendedora de todos compradores Ajuste diário permite eliminar a acumulação de prejuízos ou débitos, o que ajuda os clientes individuais a gerir seus riscos e a conter os riscos para o mercado como um todo 32

33 Margem de Garantia Depósito requerido, para assegurar o cumprimento de todos os contratos em aberto. É uma caução para lastrear as operações abertas no mercado futuro. Ambas as partes, comprador e vendedor, são obrigados a deixar uma margem de garantia. Margem fica depositada na bolsa até término da operação, serve para cobrir uma eventual falha no pagamento do ajuste diário 33

34 Margem de Garantia Ativos aceitos: Dinheiro, Ouro, Títulos Públicos, Carta de Fiança, Ações, CPR. Quando a Margem de Garantia é depositada em dinheiro, fica aplicada em um fundo de investimento da BM&FBovespa, administrado pelo Banco BM&F. O valor da margem de garantia varia conforme o ativo, o vencimento e a posição assumida. Também varia conforme o tipo de investidor, hedgers apresentam uma margem de garantia menor do que especuladores. As margens de garantia para cada ativo e vencimento são divulgadas constantemente e diretamente no site da BM&FBovespa. 34

35

36 Custos Operacionais Os custos operacionais são formados basicamente pela taxa operacional básica, taxa de registro e taxa de emolumentos. Além destas taxas há as taxas de liquidação e as taxas de permanência, estas taxas podem ser consultadas pelo site da BM&FBovespa, por serem muito baixas em relação aos contratos negociados, serão omitidas nesta seção. Variam de bolsa para bolsa e tamanho cliente Na BM&F menos de 1% do capital médio segurado, no exemplo anterior R$ 202,27 36

37 Custos de operar na BMF

38 Operando em bolsas internacionais Conhecer o contrato Transformações Importancia de se conhecer o produto e o mercado onde se vai trabalhar 38

39

40 40

41

42 Cotações CME Direct 42

43 Cotações futuros soja CME

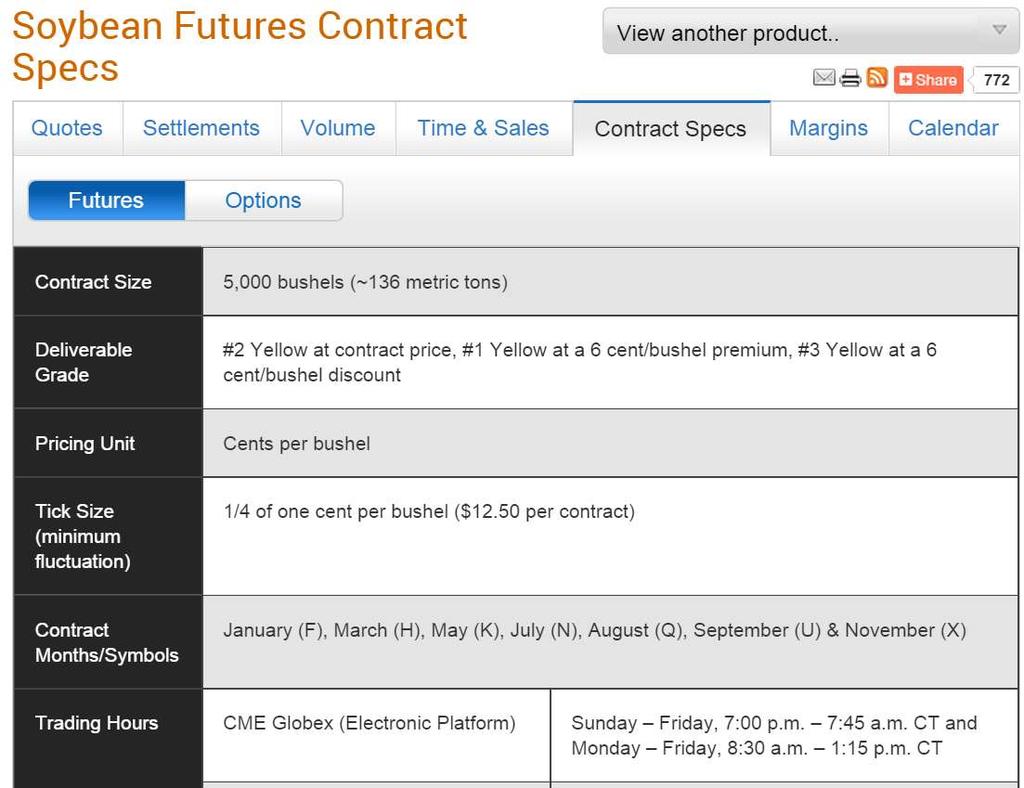

44 Explicações básicas Month=mes futuro negociado Last = ultimo preço negociado, melhor oferta de compra ou de venda a indica uma oferta de venda no preço ou abaixo do ultimo preço negociado b indica uma oferta de compra que ocorreu no ou acima do ultimo preço. Preços sem a ou b são valores realmente negociados Prior settle price = preço ajuste dia anterior Change = mostra ajuste de um comprado em relação ao preço de ajuste do dia anterior 44

45 Sequencia para transformação em US$/sc = 909+6/8 = 909,75 /bu 1 bu = 27,216 kg 1 saca = 60 kg Estaremos usando fator de conversão 0, (CME) 909,75 /bu x 0, = 20,06 US$/sc

46

47

Fonte: Instituto")

48 Internalização (paridade de exportação) Fonte: Instituto Educacional BMF

, deve se comparar este valor com o preço")

49 1. O que é prêmio? É um bônus (+) ou um ônus (-) em relação à cotação de CBOT. Definida a cotação da soja no mercado internacional, através da bolsa de Chicago (CBOT), deve se comparar este valor com o preço do produto dentro do navio, no porto onde será feita a exportação, ou seja, preço FOB (free on board) da soja. A diferença entre estes valores é definida como prêmio de exportação. Prêmio* = preço FOB cotação CBOT *Usualmente negociado em cents/bushel Porto de Paranaguá (PGA) = mercado de referência no Brasil

50 2. Principais fatores que influenciam prêmio Além da oferta e demanda, fatores operacionais, de eficiência, de localização e de qualidade também influenciam na definição de prêmio. Um porto que tem carregamento mais eficiente é mais remunerado que um porto pouco eficiente. Um porto que comporta navios de maior tamanho, gerando escala, é mais remunerado que um porto que só comporta navios pequenos. Um porto que exporta soja com maior teor de proteína é mais remunerado que um porto que exporta soja com um menor teor de proteína. Um porto mais próximo do país comprador terá um frete marítimo menor até o destino que um porto mais distante

51 BASE BASE = (preço à vista na cidade - preço futuro) B = Pfis - Pfut Explicado por frete, impostos, bareiras sanitárias, excesso ou falta de produto na região, tipo e qualidade do produto, custos de internalizar ou exportar, etc. Base histórica: média do cálculo diário 51

52 Movimento da base +0,30 Fortalecimento Da base Mais positiva ou Menos negativa Beneficia hedgers de venda +0,20 +0,10 0-0,10-0,20-0,30 Enfraquecimento Da base Menos positiva ou mais negativa Beneficia hedgers de compra

53 Exemplo de cálculo de base em Alto Araguaia(MT) Soja SFI Data Preço Ajuste US$/sc 60 kg Cotação Alto Araguaia US$/sc 60 kg BASE 01/06/ ,41 17,87-2,55 02/06/ ,74 18,13-2,61 03/06/ ,62 18,28-2,34 05/06/ ,67 17,99-2,68 08/06/ ,82 18,11-2,70 09/06/ ,98 18,07-2,91 10/06/ ,93 18,32-2,61 11/06/ ,72 17,67-3,05 12/06/ ,72 18,07-2,66 15/06/ ,67 17,91-2,76 16/06/ ,11 18,18-2,93 17/06/ ,36 18,39-2,97 18/06/ ,56 18,87-2,69 19/06/ ,42 18,84-2,58 22/06/ ,81 19,02-2,79 23/06/ ,77 19,10-2,67 24/06/ ,64 19,03-2,62 25/06/ ,05 19,02-3,03 26/06/ ,09 19,03-3,06 29/06/ ,10 18,64-3,46 30/06/ ,29 19,18-4,11 Data Preço Ajuste US$/sc 60 kg Cotação Alto Araguaia US$/sc 60 kg BASE 01/07/ ,02 18,92-4,10 02/07/ ,04 19,09-3,96 06/07/ ,79 18,80-3,99 07/07/ ,09 18,71-3,38 08/07/ ,18 18,66-3,52 09/07/ ,88 18,73-4,15 10/07/ ,00 19,12-3,88 13/07/ ,04 19,15-3,89 14/07/ ,91 19,53-3,37 15/07/ ,60 19,35-3,25 16/07/ ,46 19,12-3,34 17/07/ ,37 19,01-3,37 20/07/ ,22 18,97-3,24 21/07/ ,46 19,17-3,28 22/07/ ,50 19,24-3,26 23/07/ ,27 18,87-3,39 24/07/ ,85 18,79-3,06 27/07/ ,19 18,03-3,16 28/07/ ,49 18,48-3,01 29/07/ ,67 18,55-3,12 30/07/ ,83 18,65-3,18 Conversão utilizando PTAX 800 do BCB Correl 0,86034 Desvio 0, Média -3,15926

54 Hedge, planejamento e resultado Operação de hedge de venda PO = Pf + base + custos operacionais Res = Pfis + Aj + custos operacionais Operação de hedge de compra PO = -(Pf + base + custos operacionais) Res = -(Pfis+Aj + custos operacionais) Nos exercícios, não vamos considerar custos operacionais

55 Exercicio hedge venda CME 55

56 Suponha que em fevereiro ele colha a soja, encerre a operação na CME a US$ 21,14 por saca e consegue vender em Sorriso a US$ 17,15 por saco. (a) Quanto recebeu/pagou de ajustes? Recebeu 0,20 US$/sc de ajustes (b) Qual o resultado financeiro para a operação? Res = 17,15 + 0,20 = US$ 17,35 por saca O resultado ficou igual, abaixo ou superior ao planejado? Explique a razão O resultado ficou igual ao planejado porque a base no momento de encerramento da operação era B = (Pfis Pfut) = (17,15-21,14) = - 3,99 Discussões: Base permaneceu constante, o que nem sempre acontece Necessidade de estudos da base, risco da base Correlações de preços Neste caso, a operação teria tido êxito. 56

57

58 Contratos de opções sobre futuros Proteção: são contratos que dão o direito, mas não a obrigação, da compra ou venda de um volume de contratos futuros de uma determinada commodity numa data prevista no contrato, ou antes, a um determinado preço. Put e Call 58

59 É possível prever preços? Como é possível negociar-se preços futuros com tanta antecedência? Técnicas para tentar-se prever, antecipar preços: Análise fundamentalista Análise grafista 59

60 Fundamentos x Técnico Fatores Imprevisíveis Fatores Previsíveis Fatores Técnicos Fatores Fundamentais Análise Gráfica de Tendências Históricas Fatores de Oferta Fatores de Demanda Clima Esmagamento Área Plantada Exportação Produção Estoques Decisões Governamentais Produção de Carnes Transportes Fundos de Investimento Produtos Substitutos Fatores Econômicos

61 Market Bias Fundamentals Balanço entre oferta e demanda, produção vs consumo. Fatores de Atenção Área plantada Rendimento por área Produção Total Demanda Total Exportações Stocks-to-Use Ratio

62 Market Bias Supply and Demand Balanço entre oferta e demanda, produção vs consumo. Commodities Agrícolas

63 Market Bias Fundamentals Secas, enchentes, secas, umidade, etc Fatores de Atenção Umidade do solo Precipitação acumulada Exposição solar Geadas, enchentes, secas Commodities Agrícolas

64 Análise técnica (grafista) estudo do movimento do mercado, principalmente com o uso de gráfico, com o objetivo de prever a tendência futura dos preços (John J. Murphy) É mais uma arte do que uma ciência 64

65 Market Bias Análises Técnicas É uma forma de análise disciplinada para tentar prever o comportamento e direção futura de um mercado através do estudo de dados históricos, primariamente preços e volumes negociados. Commodities Agrícolas 65 Mini-Curso de Introdução aos Mercados Futuros

66 Como operar nos mercados futuros? Clientes não podem operar diretamente nas bolsas O papel do corretor Orienta e tira dúvidas Representa o cliente e é o responsável pela operação perante a bolsa Tipos de ordens Ordem a mercado Ordem com limite Ordem stop Outras 66

67 Lista de corretores BMF 67

68 Corretores CME 68

69 Sugestões de corretores Gerentes de conta em bancos Carlos Alberto Widonsck 69

70 Certificações financeiras 70

71 Leitura pós-aula 71

72

73 73

74 74

75 Conclusões Mercados futuros e de opções constitui-se em mais uma ferramenta de administração de riscos de preços que deve ser usada com cautela e em conjunção com outras ferramentas Por que ainda é pouco usado no Brasil? Falta de familiaridade e restrição natural do produtor rural ao mecanismos de Bolsas Necessidade de ajustes diários, implicando custos ex-ante imprevisíveis Riscos de base - associados à alta sazonalide dos fretes - no momento da liquidação da operação Importância das operações de Barter (troca), financiamentos, cpr, etc 75

76 Conclusões Nenhum plano é perfeito e elimina 100% do risco Conheça o mercado, conheça o produto Obrigado pela atenção pvmarque@usp.br 76

Básico de Mercados Futuros e de Opções

Básico de Mercados Futuros e de Opções Apresentação Eng. Agr., Mestre e Ph.D. em Economia Agrícola University of Kentucky (USA) Ex-Pesquisador da Embrapa, atualmente Professor Titular da Esalq/USP Coordenador

Básico de Mercados Futuros e de Opções Apresentação Eng. Agr., Mestre e Ph.D. em Economia Agrícola University of Kentucky (USA) Ex-Pesquisador da Embrapa, atualmente Professor Titular da Esalq/USP Coordenador

Fundamentos de Mercados Futuros e de Opções. Prof. Pedro V. Marques Esalq/USP

Fundamentos de Mercados Futuros e de Opções Prof. Pedro V. Marques pvmarque@usp.br Esalq/USP 1 Apresentação Eng. Agr., Mestre e Ph.D. em Economia Agrícola University of Kentucky (USA) Ex-Pesquisador da

Fundamentos de Mercados Futuros e de Opções Prof. Pedro V. Marques pvmarque@usp.br Esalq/USP 1 Apresentação Eng. Agr., Mestre e Ph.D. em Economia Agrícola University of Kentucky (USA) Ex-Pesquisador da

21/06/ Carlos R. Godoy 2. Renda Variável. Agenda da Aula Mercados de Futuros - Derivativos. Mercados Futuros: Derivativos

Mercado Financeiro I RCC 0407 Agenda da Aula - 10 1 2 Renda Variável Mercados de s - Derivativos Aula 10 1. Derivativos 2. Mercado de Capitais x Mercado de s 3. 4. Preço a Vista e Preço 5. Mecânica da

Mercado Financeiro I RCC 0407 Agenda da Aula - 10 1 2 Renda Variável Mercados de s - Derivativos Aula 10 1. Derivativos 2. Mercado de Capitais x Mercado de s 3. 4. Preço a Vista e Preço 5. Mecânica da

28/11/2016. Renda Variável. Mercado Financeiro I RCC Mercados de Futuros - Derivativos. Agenda da Aula Mercado de Futuros

1 Universidade de São Paulo Mercado Financeiro I RCC 0407 2 Faculdade de Economia, Administração e Contabilidade Ribeirão Preto Mercado Financeiro I RCC 0407 Renda Variável Mercados de s - Derivativos

1 Universidade de São Paulo Mercado Financeiro I RCC 0407 2 Faculdade de Economia, Administração e Contabilidade Ribeirão Preto Mercado Financeiro I RCC 0407 Renda Variável Mercados de s - Derivativos

Contrato Futuro de Soja com Liquidação Financeira pelo Preço do Contrato Futuro Míni de Soja do CME Group Especificações. realizadas e liquidadas.

Contrato Futuro de Soja com Liquidação Financeira pelo Preço do Contrato Futuro Míni de Soja do CME Group Especificações 1. Definições Contrato (especificações): Taxa de câmbio referencial BM&FBOVESPA:

Contrato Futuro de Soja com Liquidação Financeira pelo Preço do Contrato Futuro Míni de Soja do CME Group Especificações 1. Definições Contrato (especificações): Taxa de câmbio referencial BM&FBOVESPA:

Currículo Sintético. Edson Ferreira de Oliveira. Mestre em Administração Universidade Mackenzie

Currículo Sintético Edson Ferreira de Oliveira Doutor em Controladoria e Contabilidade FEA/USP Doutor em Administração Universidade Mackenzie Mestre em Administração Universidade Mackenzie Engenheiro de

Currículo Sintético Edson Ferreira de Oliveira Doutor em Controladoria e Contabilidade FEA/USP Doutor em Administração Universidade Mackenzie Mestre em Administração Universidade Mackenzie Engenheiro de

rios ria Mercado de Futuros Agropecuários Comercialização Agropecuária Graduação em Agronomia/Zootecnia

Universidade Federal do Paraná Setor de Ciências Agrárias Graduação em Agronomia/Zootecnia Comercialização Agropecuária ria Mercado de Futuros Agropecuários rios Prof. Dr. João Batista Padilha Junior 1

Universidade Federal do Paraná Setor de Ciências Agrárias Graduação em Agronomia/Zootecnia Comercialização Agropecuária ria Mercado de Futuros Agropecuários rios Prof. Dr. João Batista Padilha Junior 1

UMe Sobre a Um Investimentos

UMe Sobre a Um Investimentos A UM INVESTIMENTOS é uma instituição financeira independente e atua no mercado financeiro há 44 anos. Atualmente é a maior corretora de investimentos brasileira nas redes sociais,

UMe Sobre a Um Investimentos A UM INVESTIMENTOS é uma instituição financeira independente e atua no mercado financeiro há 44 anos. Atualmente é a maior corretora de investimentos brasileira nas redes sociais,

O F Í C I O C I R C U L A R. Membros de Compensação, Corretoras Associadas e Operadores Especiais

13 de setembro de 2006 101/2006-DG O F Í C I O C I R C U L A R Membros de Compensação, Corretoras Associadas e Operadores Especiais Ref.: Alteração dos Contratos de Opções de Compra e Venda sobre Futuro

13 de setembro de 2006 101/2006-DG O F Í C I O C I R C U L A R Membros de Compensação, Corretoras Associadas e Operadores Especiais Ref.: Alteração dos Contratos de Opções de Compra e Venda sobre Futuro

UMe Sobre a Um Investimentos

UMe Sobre a Um Investimentos A UM INVESTIMENTOS é uma instituição financeira independente e atua no mercado financeiro há 44 anos. Atualmente é a maior corretora de investimentos brasileira nas redes sociais,

UMe Sobre a Um Investimentos A UM INVESTIMENTOS é uma instituição financeira independente e atua no mercado financeiro há 44 anos. Atualmente é a maior corretora de investimentos brasileira nas redes sociais,

Gestão de Risco e Derivativos. 3. Gestão de Risco e Derivativos. Derivativos : Conceito. Como se hedgearnas seguintes situações?

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0526 -Gestão de Riscos e Investimentos 3. Gestão de Risco e Derivativos Gestão de Risco e Derivativos O que são derivativos? Quais são

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0526 -Gestão de Riscos e Investimentos 3. Gestão de Risco e Derivativos Gestão de Risco e Derivativos O que são derivativos? Quais são

Tudo o que você precisa saber para operar Mini Contratos

Tudo o que você precisa saber para operar Mini Contratos Desenvolvido por André Moraes 1 Conteúdo O que são os contratos futuros?... 03 Mini Contratos... 04 Tipos de Mini Contratos... 05 Vantagens... 06

Tudo o que você precisa saber para operar Mini Contratos Desenvolvido por André Moraes 1 Conteúdo O que são os contratos futuros?... 03 Mini Contratos... 04 Tipos de Mini Contratos... 05 Vantagens... 06

CF PETRO. Mercados e Instrumentos Financeiros II RCC Faça parte deste Grupo. Mercados e Instrumentos Financeiros II

USP 1 Carlos R. Godoy 2 Escolha e Decida! Sala: C 11 Email: crgodoy@usp.br Mercados e Instrumentos Financeiros II RCC 0332 Fone: 3315-4475 Atendimento: QUI 18:30 20:30 Você pode aparecer também: SEX 8:00

USP 1 Carlos R. Godoy 2 Escolha e Decida! Sala: C 11 Email: crgodoy@usp.br Mercados e Instrumentos Financeiros II RCC 0332 Fone: 3315-4475 Atendimento: QUI 18:30 20:30 Você pode aparecer também: SEX 8:00

Contratos Derivativos Opções sobre Futuro de Soja Brasil

Contratos Derivativos Opções sobre Futuro de Soja Brasil O produto Opções Sobre Futuro de Soja Brasil Proteja o seu preço e administre os riscos da produção A soja é amplamente utilizada como matéria-

Contratos Derivativos Opções sobre Futuro de Soja Brasil O produto Opções Sobre Futuro de Soja Brasil Proteja o seu preço e administre os riscos da produção A soja é amplamente utilizada como matéria-

Mecanica Operacional dos Mercados Futuros e a Termo. EAD Caderno 2 FEA / USP

2.1 Mecanica Operacional dos Mercados Futuros e a Termo EAD 733 - Caderno 2 FEA / USP 2.2 Contratos Futuros vs Contratos a Termo TERMO Contrato particular entre duas partes Contrato não padronizado Usualmente

2.1 Mecanica Operacional dos Mercados Futuros e a Termo EAD 733 - Caderno 2 FEA / USP 2.2 Contratos Futuros vs Contratos a Termo TERMO Contrato particular entre duas partes Contrato não padronizado Usualmente

Os mercados do milho e sorgo: produção, preços, riscos e estratégias de comercialização

Reunião Técnica Anual da Pesquisa do Milho (62ª) e do Sorgo (45ª) Sertão, RS, 18 de julho de 2017 Os mercados do milho e sorgo: produção, preços, riscos e estratégias de comercialização Paulo D. Waquil

Reunião Técnica Anual da Pesquisa do Milho (62ª) e do Sorgo (45ª) Sertão, RS, 18 de julho de 2017 Os mercados do milho e sorgo: produção, preços, riscos e estratégias de comercialização Paulo D. Waquil

UMe Sobre a Um Investimentos

UMe Sobre a Um Investimentos A UM INVESTIMENTOS é uma instituição financeira independente e atua no mercado financeiro há 44 anos. Atualmente é a maior corretora de investimentos brasileira nas redes sociais,

UMe Sobre a Um Investimentos A UM INVESTIMENTOS é uma instituição financeira independente e atua no mercado financeiro há 44 anos. Atualmente é a maior corretora de investimentos brasileira nas redes sociais,

Derivativos. Aula 02. Bibliograa: Apresentação. Cláudio R. Lucinda FEA/USP

Aula 02 Bibliograa: Apresentação Cláudio R. Lucinda FEA/USP Objetivos da Aula 1 Derivativos Opções Swaps Exemplo Opções Negociando Opções de Ações Formação do código. Os códigos de opções de ações são

Aula 02 Bibliograa: Apresentação Cláudio R. Lucinda FEA/USP Objetivos da Aula 1 Derivativos Opções Swaps Exemplo Opções Negociando Opções de Ações Formação do código. Os códigos de opções de ações são

Mercados e Instrumentos Financeiros II. Fundamentos de Opções. Mercados Futuros. Hedge com Futuros e Opções. Fundamentos de Opções

Mercados e Instrumentos Financeiros II 2 Carlos R. Godoy 22 Agenda da Aula - Aula ) Opções e Futuros comparativo 2) Termos usados 3) Tipos de opções 4) Representação de resultados com opções 5) Denominação

Mercados e Instrumentos Financeiros II 2 Carlos R. Godoy 22 Agenda da Aula - Aula ) Opções e Futuros comparativo 2) Termos usados 3) Tipos de opções 4) Representação de resultados com opções 5) Denominação

Canais de negociação: Home Broker Mesa de Operações Boleta Rápida AE Broadcast Ágora Station

No mercado de opções são negociados direitos de compra e venda de um lote de ativos, com preços e prazos predeterminados. Ao adquirir uma opção, o investidor pode exercer seus direitos sobre o ativo até

No mercado de opções são negociados direitos de compra e venda de um lote de ativos, com preços e prazos predeterminados. Ao adquirir uma opção, o investidor pode exercer seus direitos sobre o ativo até

Certificação CPA20 V 9.8

3.5 Derivativos... 2 3.5.1 Termo, Futuros, Swaps e Opções: Características Formais dos Derivativos... 2 3.5.1.1 Contratos a Termo... 2 3.5.1.2 Contratos Futuros... 4 3.5.1.3 Contrato de SWAP... 5 3.5.1.4

3.5 Derivativos... 2 3.5.1 Termo, Futuros, Swaps e Opções: Características Formais dos Derivativos... 2 3.5.1.1 Contratos a Termo... 2 3.5.1.2 Contratos Futuros... 4 3.5.1.3 Contrato de SWAP... 5 3.5.1.4

TUDO O QUE VOCÊ PRECISA SABER PARA OPERAR MINI CONTRATOS

TUDO O QUE VOCÊ PRECISA SABER PARA OPERAR MINI CONTRATOS 1 O QUE SÃO OS CONTRATOS FUTUROS? São contratos de compra e venda padronizados, notadamente no que se refere às características do produto negociado,

TUDO O QUE VOCÊ PRECISA SABER PARA OPERAR MINI CONTRATOS 1 O QUE SÃO OS CONTRATOS FUTUROS? São contratos de compra e venda padronizados, notadamente no que se refere às características do produto negociado,

SUMÁRIO INTRODUÇÃO... 19

SUMÁRIO INTRODUÇÃO... 19 CAPÍTULO I VISÃO GERAL & FUNDAMENTOS BÁSICOS... 23 A origem da agricultura...24 A disseminação das lavouras comerciais...25 A importância da agricultura...26 As crises de alimentos...26

SUMÁRIO INTRODUÇÃO... 19 CAPÍTULO I VISÃO GERAL & FUNDAMENTOS BÁSICOS... 23 A origem da agricultura...24 A disseminação das lavouras comerciais...25 A importância da agricultura...26 As crises de alimentos...26

Míni de Café WEBTRADING. É acessível. É descomplicado. É para você.

Míni de Café WEBTRADING É acessível. É descomplicado. É para você. WEBTRADING O futuro em um clique Com apenas um clique, você pode negociar minicontratos. O acesso ao WTr é simples, rápido e seguro. A

Míni de Café WEBTRADING É acessível. É descomplicado. É para você. WEBTRADING O futuro em um clique Com apenas um clique, você pode negociar minicontratos. O acesso ao WTr é simples, rápido e seguro. A

Contratos a termo e futuro Mercado brasileiro

Contratos a termo e futuro Mercado brasileiro José Valentim Machado Vicente, D. Sc. jose.valentim@gmail.com Aula 3 Conteúdo da aula Contratos a Termo e Futuro Futuro de Dólar Futuro de Ibovespa DI Futuro

Contratos a termo e futuro Mercado brasileiro José Valentim Machado Vicente, D. Sc. jose.valentim@gmail.com Aula 3 Conteúdo da aula Contratos a Termo e Futuro Futuro de Dólar Futuro de Ibovespa DI Futuro

Derivativos de Balcão Termo de Mercadorias. Termo de Mercadorias

Derivativos de Balcão Derivativos de Balcão Derivativos de Balcão Registro de operações baseadas no preço de mercadorias nacionais ou internacionais O produto A BM&FBOVESPA possibilita o registro das operações

Derivativos de Balcão Derivativos de Balcão Derivativos de Balcão Registro de operações baseadas no preço de mercadorias nacionais ou internacionais O produto A BM&FBOVESPA possibilita o registro das operações

Investimentos II APRESENTAÇÃO DE APOIO. 3º Encontro. Pós-Graduação em Finanças, Investimentos e Banking

1 Investimentos II APRESENTAÇÃO DE APOIO 3º Encontro Pós-Graduação em Finanças, Investimentos e Banking 2 por Leandro Rassier Complementação + Aplicações práticas 3 por Leandro Rassier Mercado de Renda

1 Investimentos II APRESENTAÇÃO DE APOIO 3º Encontro Pós-Graduação em Finanças, Investimentos e Banking 2 por Leandro Rassier Complementação + Aplicações práticas 3 por Leandro Rassier Mercado de Renda

Mercado a Termo. Mercado a Termo Última atualização: 14/03/06 1

Mercado a termo O contrato a termo é um dos mais tradicionais contratos derivativos, largamente utilizado em muitos segmentos da economia. Vamos examinar, a seguir, suas características principais e mostrar

Mercado a termo O contrato a termo é um dos mais tradicionais contratos derivativos, largamente utilizado em muitos segmentos da economia. Vamos examinar, a seguir, suas características principais e mostrar

CAPÍTULO 1 INTRODUÇÃO CAPÍTULO 2 CONCEITOS BÁSICOS DE MERCADOS FUTUROS CAPÍTULO 3 MERCADO FUTURO DE DÓLAR COMERCIAL

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO CAPÍTULO 2 CONCEITOS BÁSICOS DE MERCADOS FUTUROS 2.1. Introdução 2.2. Posições 2.3. Padronização dos Contratos 2.4. Margem e Ajustes Diários 2.5. Custos Operacionais 2.6.

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO CAPÍTULO 2 CONCEITOS BÁSICOS DE MERCADOS FUTUROS 2.1. Introdução 2.2. Posições 2.3. Padronização dos Contratos 2.4. Margem e Ajustes Diários 2.5. Custos Operacionais 2.6.

Roteiro Derivativo Financeiros

Roteiro Derivativo Financeiros PERFIL DOS CLIENTES Pessoa Física: Investidores Pessoa Jurídica: Agentes Financeiros (Fundos e Tesourarias); Não Financeiros (Exportadores, Tradings, Indústria); Não Residentes

Roteiro Derivativo Financeiros PERFIL DOS CLIENTES Pessoa Física: Investidores Pessoa Jurídica: Agentes Financeiros (Fundos e Tesourarias); Não Financeiros (Exportadores, Tradings, Indústria); Não Residentes

Renda Variável Dólar a Vista. Renda Variável. Dólar a Vista

Renda Variável O produto As operações no mercado de câmbio contemplam a negociação de moedas estrangeiras entre participantes com diferentes objetivos. Podem ser divididas, basicamente, em operações do

Renda Variável O produto As operações no mercado de câmbio contemplam a negociação de moedas estrangeiras entre participantes com diferentes objetivos. Podem ser divididas, basicamente, em operações do

Contratos Derivativos. Opções sobre Futuro de Milho

Contratos Derivativos Opções sobre Futuro de Milho Opções sobre Futuro de Milho Proteja o seu preço e administre os riscos da produção O produto O milho é muito utilizado como insumo para fabricação de

Contratos Derivativos Opções sobre Futuro de Milho Opções sobre Futuro de Milho Proteja o seu preço e administre os riscos da produção O produto O milho é muito utilizado como insumo para fabricação de

OPERAÇÕES DE HEDGE. Artur Alves Igor Soares Vinicius Hatano

ECONOMIA E O SISTEMA JURÍDICO DO ESTADO - FEAUSP DERIVATIVOS E OPERAÇÕES DE HEDGE Artur Alves - 9320125 Igor Soares - 9319867 Vinicius Hatano - 9319940 O QUE SÃO DERIVATIVOS Eles podem ser definidos como

ECONOMIA E O SISTEMA JURÍDICO DO ESTADO - FEAUSP DERIVATIVOS E OPERAÇÕES DE HEDGE Artur Alves - 9320125 Igor Soares - 9319867 Vinicius Hatano - 9319940 O QUE SÃO DERIVATIVOS Eles podem ser definidos como

Derivativos. Prof. MS. José. R. de Castro e mail 1

Derivativos Prof. MS. José. R. de Castro e mail 1 Derivativos O que é Para que serve Quais tipos existem no mercado Prof. MS. José. R. de Castro e mail 2 O que é Derivativos? Os derivativos são instrumentos

Derivativos Prof. MS. José. R. de Castro e mail 1 Derivativos O que é Para que serve Quais tipos existem no mercado Prof. MS. José. R. de Castro e mail 2 O que é Derivativos? Os derivativos são instrumentos

Câmbio: Mecanismos de hedge. Reinaldo Gonçalves

Câmbio: Mecanismos de hedge Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. Swap 2. Swap cambial reverso 3. Swap inter-bancário de moedas 4. Mercado de futuros (futures) 5. Mercado a termo

Câmbio: Mecanismos de hedge Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. Swap 2. Swap cambial reverso 3. Swap inter-bancário de moedas 4. Mercado de futuros (futures) 5. Mercado a termo

MECANISMOS DE COMERCIALIZAÇAO E OS MERCADOS FUTUROS E DE OPÇÕES DE BOI GORDO. Fabiana Perobelli Urso

3º SEMINARIO BM&F/FAMATO MECANISMOS DE COMERCIALIZAÇAO E OS MERCADOS FUTUROS E DE OPÇÕES DE BOI GORDO Fabiana Perobelli Urso Mercado futuro: suas funções O que é o preço futuro? É o preço a vista daqui

3º SEMINARIO BM&F/FAMATO MECANISMOS DE COMERCIALIZAÇAO E OS MERCADOS FUTUROS E DE OPÇÕES DE BOI GORDO Fabiana Perobelli Urso Mercado futuro: suas funções O que é o preço futuro? É o preço a vista daqui

Preparatório Ancord. Módulo 15 Mercados Derivativos

Preparatório Ancord Módulo 15 Mercados Derivativos XV Mercados Derivativos Produtos Modalidades Operacionais Liquidação - 12 questões - Correspondem a 15% do total da prova - Quantidade mínima exigida

Preparatório Ancord Módulo 15 Mercados Derivativos XV Mercados Derivativos Produtos Modalidades Operacionais Liquidação - 12 questões - Correspondem a 15% do total da prova - Quantidade mínima exigida

Comercialização de Milho e Soja - Como reduzir riscos na comercialização utilizando ferramentas globais 27 e 28 de fevereiro de 2018, em São Paulo/SP

Comercialização de Milho e Soja - Como reduzir riscos na comercialização utilizando ferramentas globais 27 e 28 de fevereiro de 2018, em São Paulo/SP Objetivo: O objetivo do curso tem como objetivo mostrar

Comercialização de Milho e Soja - Como reduzir riscos na comercialização utilizando ferramentas globais 27 e 28 de fevereiro de 2018, em São Paulo/SP Objetivo: O objetivo do curso tem como objetivo mostrar

28/11/2016. Instrumentos Financeiros de Renda Fixa. Mercado Financeiro I RCC Títulos Agropecuários. Agenda da Aula Títulos Agropecuários

Carlos R. Godoy 1 Universidade de ão Paulo Carlos R. Godoy 2 Mercado Financeiro I RCC 0407 Faculdade de Economia, Administração e Contabilidade Ribeirão Preto Mercado Financeiro I RCC 0407 Instrumentos

Carlos R. Godoy 1 Universidade de ão Paulo Carlos R. Godoy 2 Mercado Financeiro I RCC 0407 Faculdade de Economia, Administração e Contabilidade Ribeirão Preto Mercado Financeiro I RCC 0407 Instrumentos

CAIXA ECONÔMICA FEDERAL Léo França Porto

CAIXA ECONÔMICA FEDERAL 2012 APOSTILA 13 OPERAÇÕES COM DERIVATIVOS Léo França Porto 1 PROGRAMA 7. OPERAÇÕES COM DERIVATIVOS 7.1. MERCADO A TERMO 7.2. MERCADO FUTURO 7.3. MERCADO DE OPÇÕES 7.4. OPERAÇÕES

CAIXA ECONÔMICA FEDERAL 2012 APOSTILA 13 OPERAÇÕES COM DERIVATIVOS Léo França Porto 1 PROGRAMA 7. OPERAÇÕES COM DERIVATIVOS 7.1. MERCADO A TERMO 7.2. MERCADO FUTURO 7.3. MERCADO DE OPÇÕES 7.4. OPERAÇÕES

EXEMPLOS DE CONTABILIZAÇÃO DE OPERAÇÕES A TERMO, SEM CONSIDERAR CORRETAGENS, EMOLUMENTOS, CUSTÓDIA E TRIBUTAÇÃO

EXEMPLOS DE CONTABILIZAÇÃO DE OPERAÇÕES A TERMO, SEM CONSIDERAR CORRETAGENS, EMOLUMENTOS, CUSTÓDIA E TRIBUTAÇÃO Operação de hedge: Com o objetivo de proteção contra oscilações no preço do ouro, o Banco

EXEMPLOS DE CONTABILIZAÇÃO DE OPERAÇÕES A TERMO, SEM CONSIDERAR CORRETAGENS, EMOLUMENTOS, CUSTÓDIA E TRIBUTAÇÃO Operação de hedge: Com o objetivo de proteção contra oscilações no preço do ouro, o Banco

6 Especificação dos produtos negociados na BM&F

40 6 Especificação dos produtos negociados na BM&F 6.1 Especificações do Contrato Futuro de Taxa Média de Depósitos Interfinanceiros de Um Dia 1. Definições Preço unitário (PU): o valor, em pontos, correspondente

40 6 Especificação dos produtos negociados na BM&F 6.1 Especificações do Contrato Futuro de Taxa Média de Depósitos Interfinanceiros de Um Dia 1. Definições Preço unitário (PU): o valor, em pontos, correspondente

Mercados Futuros (BM&F)

") Neste segmento de mercado se negociam contratos e minicontratos futuros de ativos financeiros ou commodities. Ou seja, é a negociação de um produto que ainda não existe no mercado, por um preço predeterminado

Neste segmento de mercado se negociam contratos e minicontratos futuros de ativos financeiros ou commodities. Ou seja, é a negociação de um produto que ainda não existe no mercado, por um preço predeterminado

CORRETORA DE COMMODITIES: POTENCIAL DE EXPORTAÇÃO DA REGIÃO DE ITAPETININGA/SP

Revista Perspectiva em Educação, Gestão & Tecnologia, v.5 n.9, janeiro-junho/2016 CORRETORA DE COMMODITIES: POTENCIAL DE EXPORTAÇÃO DA REGIÃO DE ITAPETININGA/SP Adriele Cristina de S. Ferreira Machado

Revista Perspectiva em Educação, Gestão & Tecnologia, v.5 n.9, janeiro-junho/2016 CORRETORA DE COMMODITIES: POTENCIAL DE EXPORTAÇÃO DA REGIÃO DE ITAPETININGA/SP Adriele Cristina de S. Ferreira Machado

Conhecimentos Bancários

Conhecimentos Bancários Item 3.8 Derivativos (Continuação) Mercado a Termo Mercado Futuro Swap Item 3.8 - Derivativos Mercado de Opções: Aquele em que uma parte adquire o direito de comprar (opção de compra)

Conhecimentos Bancários Item 3.8 Derivativos (Continuação) Mercado a Termo Mercado Futuro Swap Item 3.8 - Derivativos Mercado de Opções: Aquele em que uma parte adquire o direito de comprar (opção de compra)

Derivativos. Que é um Derivativo. Que é um Derivativo. Prf. José Fajardo Fundação Getulio Vargas. Contrato Duas Partes

Derivativos Prf. José Fajardo Fundação Getulio Vargas Contrato Duas Partes Que é um Derivativo Visando um conjunto de Pagamentos e Retornos Alguns numa direção, alguns na outra Alguns agora, e outros mais

Derivativos Prf. José Fajardo Fundação Getulio Vargas Contrato Duas Partes Que é um Derivativo Visando um conjunto de Pagamentos e Retornos Alguns numa direção, alguns na outra Alguns agora, e outros mais

Mercado a Termo e Futuro II. Exemplo de um Negocio com Futuros. Possíveis Resultados. Prf. José Fajardo Barbachan FGV-EBAPE

Mercado a Termo e Futuro II Prf. José Fajardo Barbachan FGV-EBAPE Exemplo de um Negocio com Futuros Um investidor adquiere uma posição longa, no 3 de Junho, em 2 contratos futuros de Ouro para Dezembro

Mercado a Termo e Futuro II Prf. José Fajardo Barbachan FGV-EBAPE Exemplo de um Negocio com Futuros Um investidor adquiere uma posição longa, no 3 de Junho, em 2 contratos futuros de Ouro para Dezembro

DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA DA FEA/USP. Aula 04 Contratos Futuro e a Termo

DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA DA FEA/USP EAC 0466 Precificação de Derivativos e Outros Produtos Aula 04 Contratos Futuro e a Termo Ciências Atuariais 2017 Programa 2. Mercado a Termo Mercado

DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA DA FEA/USP EAC 0466 Precificação de Derivativos e Outros Produtos Aula 04 Contratos Futuro e a Termo Ciências Atuariais 2017 Programa 2. Mercado a Termo Mercado

Conhecimentos Bancários. Item 3.8 - Derivativos

Conhecimentos Bancários Item 3.8 - Derivativos Conhecimentos Bancários Item 3.8 - Derivativos São instrumentos financeiros que têm seus preços derivados (daí o nome) do preço de mercado de um bem ou de

Conhecimentos Bancários Item 3.8 - Derivativos Conhecimentos Bancários Item 3.8 - Derivativos São instrumentos financeiros que têm seus preços derivados (daí o nome) do preço de mercado de um bem ou de

2 Mercados futuros História dos Mercados Futuros e Alguns Conceitos Básicos

2 Mercados futuros Neste capítulo será feita uma descrição sucinta acerca dos principais conceitos e mecanismos operacionais envolvidos nos mercados futuros, concentrando maior atenção, principalmente,

2 Mercados futuros Neste capítulo será feita uma descrição sucinta acerca dos principais conceitos e mecanismos operacionais envolvidos nos mercados futuros, concentrando maior atenção, principalmente,

3. Sistema Financeiro

3. Sistema Financeiro 3.1 Mercados e Instrumentos Financeiros Brasil Mercado de Câmbio Bibliografia Feijó, C. et al. (2011), caps. 7 e 8 PMF 6 e 11 1 Câmbio Câmbio é a operação de troca de moeda de um

3. Sistema Financeiro 3.1 Mercados e Instrumentos Financeiros Brasil Mercado de Câmbio Bibliografia Feijó, C. et al. (2011), caps. 7 e 8 PMF 6 e 11 1 Câmbio Câmbio é a operação de troca de moeda de um

05/06/2017. Câmbio. Agenda da Aula Mercado Cambial. Câmbio. Mercado Cambial. Mercado Cambial

Carlos R. Godoy 1 Mercado Financeiro I RCC 0407 Agenda da Aula - 09 Carlos R. Godoy 2 1. Política Cambial e Reservas 2. Intermediação Bancária 3. Operações a Vista e Futuras 4. Arbitragem de Câmbio Câmbio

Carlos R. Godoy 1 Mercado Financeiro I RCC 0407 Agenda da Aula - 09 Carlos R. Godoy 2 1. Política Cambial e Reservas 2. Intermediação Bancária 3. Operações a Vista e Futuras 4. Arbitragem de Câmbio Câmbio

Proporcionam participação nos resultados da empresa e conferem voto em assembléia.

Mercado de Ações: 1. O que são Ações Tipos Rentabilidade Dividendos Bonificação em ações 2. Como funciona o mercado de Ações Forma de Negociação Horário para negociação e After-Market Tipos de mercados

Mercado de Ações: 1. O que são Ações Tipos Rentabilidade Dividendos Bonificação em ações 2. Como funciona o mercado de Ações Forma de Negociação Horário para negociação e After-Market Tipos de mercados

Apresentação Pessoal

Alexandre S. Litz Apresentação Pessoal Casado, 2 filhos. Engenheiro Mecânico Universidade Santa Cecília. Pós Graduação - Administração de Negócios FIA-USP Experiência profissional : + 23 anos em Montadora

Alexandre S. Litz Apresentação Pessoal Casado, 2 filhos. Engenheiro Mecânico Universidade Santa Cecília. Pós Graduação - Administração de Negócios FIA-USP Experiência profissional : + 23 anos em Montadora

Fechamento dos Mercados Segunda-feira 07/11/16 granoeste.com.br (45) Atual Ant. Dif.

Atual Ant. Dif.") COMPLEXO SOJA CBOT - Soja (U$/Bushel = 27,216) Máx Min NOV 989,25 981,50 7,75 992,00 981,75 JAN 998,50 990,75 7,75 1.001,75 990,00 MAR 1005,50 997,25 8,25 1.007,75 996,25 MAI 1012,25 1004,00 8,25 1.014,25

COMPLEXO SOJA CBOT - Soja (U$/Bushel = 27,216) Máx Min NOV 989,25 981,50 7,75 992,00 981,75 JAN 998,50 990,75 7,75 1.001,75 990,00 MAR 1005,50 997,25 8,25 1.007,75 996,25 MAI 1012,25 1004,00 8,25 1.014,25

AGROMENSAL CEPEA/ESALQ Informações de Mercado

AGROMENSAL CEPEA/ESALQ Informações de Mês de referência: NOVEMBRO/2011 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas de

AGROMENSAL CEPEA/ESALQ Informações de Mês de referência: NOVEMBRO/2011 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas de

CONTRATO DE OPÇÃO DE COMPRA SOBRE FUTURO DE SOJA COM LIQUIDAÇÃO FINANCEIRA PELO PREÇO DO CONTRATO FUTURO MÍNI DE SOJA DO CME GROUP.

CONTRATO DE OPÇÃO DE COMPRA SOBRE FUTURO DE SOJA COM LIQUIDAÇÃO FINANCEIRA PELO PREÇO DO CONTRATO FUTURO MÍNI DE SOJA DO CME GROUP Especificações 1. Definições Compra de um contrato operação na qual o

CONTRATO DE OPÇÃO DE COMPRA SOBRE FUTURO DE SOJA COM LIQUIDAÇÃO FINANCEIRA PELO PREÇO DO CONTRATO FUTURO MÍNI DE SOJA DO CME GROUP Especificações 1. Definições Compra de um contrato operação na qual o

CONTRATOS DERIVATIVOS. Futuro de IPCA

CONTRATOS DERIVATIVOS Futuro de IPCA Futuro de IPCA Ferramenta de gerenciamento de risco contra a variação da inflação O produto Para auxiliar o mercado a se proteger nas tomadas de decisão com maior segurança,

CONTRATOS DERIVATIVOS Futuro de IPCA Futuro de IPCA Ferramenta de gerenciamento de risco contra a variação da inflação O produto Para auxiliar o mercado a se proteger nas tomadas de decisão com maior segurança,

Futuro de Dólar Comercial

Contratos Derivativos Instrumento de proteção contra variações de preço da taxa de câmbio de dólar comercial. O produto O Contrato Futuro de Do lar Comercial e um dos derivativos financeiros listados mais

Contratos Derivativos Instrumento de proteção contra variações de preço da taxa de câmbio de dólar comercial. O produto O Contrato Futuro de Do lar Comercial e um dos derivativos financeiros listados mais

Contratos Derivativos Opções sobre Futuro de DI

Opções Sobre Futuro de Milho Contratos Derivativos Derivativo que auxilia no gerenciamento de risco e na negociaça o de taxa a termo de juro. O produto As opço es sobre contratos futuros sa o um pouco

Opções Sobre Futuro de Milho Contratos Derivativos Derivativo que auxilia no gerenciamento de risco e na negociaça o de taxa a termo de juro. O produto As opço es sobre contratos futuros sa o um pouco

Renda Fixa ETF de Renda Fixa. Renda Fixa. ETF de Renda Fixa

ETF de Renda Fixa Renda Fixa ETF de Renda Fixa ETF de Renda Fixa O produto O ETF de Renda Fixa, também conhecido como Exchange Traded Fund (ETF), é um fundo de índice considerado investimento em renda

ETF de Renda Fixa Renda Fixa ETF de Renda Fixa ETF de Renda Fixa O produto O ETF de Renda Fixa, também conhecido como Exchange Traded Fund (ETF), é um fundo de índice considerado investimento em renda

DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA DA FEA/USP. Aula 05.1 Opções Padrão (vanilla option)

") DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA DA FEA/USP EAC 0466 Precificação de Derivativos e Outros Produtos Aula 05.1 Opções Padrão (vanilla option) Ciências Atuariais 2017 Programa 1. Introdução 2. Aspectos

DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA DA FEA/USP EAC 0466 Precificação de Derivativos e Outros Produtos Aula 05.1 Opções Padrão (vanilla option) Ciências Atuariais 2017 Programa 1. Introdução 2. Aspectos

REGIÕES DE MAIOR CONCENTRAÇÃO NA PRODUÇÃO DE SOJA NO BRASIL

RELATÓRIO DA SAFRA DE SOJA E MILHO REGIÕES DE MAIOR CONCENTRAÇÃO NA PRODUÇÃO DE SOJA NO BRASIL Relatório do USDA traz levantamento das regiões de produção de soja no Brasil, com a concentração da produção

RELATÓRIO DA SAFRA DE SOJA E MILHO REGIÕES DE MAIOR CONCENTRAÇÃO NA PRODUÇÃO DE SOJA NO BRASIL Relatório do USDA traz levantamento das regiões de produção de soja no Brasil, com a concentração da produção

Gestão Financeira. Plano de Aula - 12 Aulas (Aulas de 1 hora)

") 6640 - Gestão Financeira Plano de Aula - 12 Aulas (Aulas de 1 hora) Aula 1 Capítulo 1 - Introdução 1. I ntrodução...25 1.1. Controle Financeiro...30 1.2. Projeção Financeira...30 1.3. Responsabilidade

6640 - Gestão Financeira Plano de Aula - 12 Aulas (Aulas de 1 hora) Aula 1 Capítulo 1 - Introdução 1. I ntrodução...25 1.1. Controle Financeiro...30 1.2. Projeção Financeira...30 1.3. Responsabilidade

Contratos Derivativos. Futuro de Soja Financeira. Contratos Derivativos. Futuro de Índice Bovespa (Ibovespa)

") Futuro de Soja Financeira Contratos Derivativos Futuro de Índice Bovespa (Ibovespa) Contrato Instrumento para gestão do Índice de referência do mercado de renda variável do Brasil. O produto O Índice Bovespa

Futuro de Soja Financeira Contratos Derivativos Futuro de Índice Bovespa (Ibovespa) Contrato Instrumento para gestão do Índice de referência do mercado de renda variável do Brasil. O produto O Índice Bovespa

MANUAL PRÁTICO DA CULTURA DA SOJA 17/06/2015

MANUAL PRÁTICO DA CULTURA DA SOJA 17/06/2015 Índice O panorama do complexo soja O mercado mundial da soja O mercado da soja em Mato Grosso Principais rotas de escoamento da soja no Estado Como se formam

MANUAL PRÁTICO DA CULTURA DA SOJA 17/06/2015 Índice O panorama do complexo soja O mercado mundial da soja O mercado da soja em Mato Grosso Principais rotas de escoamento da soja no Estado Como se formam

O mercado de câmbio Mercado de câmbio

Investimentos O mercado de câmbio Mercado de câmbio mais de uma moeda no mundo Propósito : transferência do poder de compra de uma moeda para outra = troca de uma moeda por outra Mercados Pronto (spot)

Investimentos O mercado de câmbio Mercado de câmbio mais de uma moeda no mundo Propósito : transferência do poder de compra de uma moeda para outra = troca de uma moeda por outra Mercados Pronto (spot)

1 Introdução. desde 1991 e de futuros de açúcar desde A nova bolsa surgida da fusão entre BM&F e Bovespa é a quarta do mundo em volume de

1 Introdução É consensual que as commodities têm grande influência no crescimento ou não da economia brasileira e na manutenção dos superávits na balança comercial. 1 Não só ocorreu um aumento quantitativo

1 Introdução É consensual que as commodities têm grande influência no crescimento ou não da economia brasileira e na manutenção dos superávits na balança comercial. 1 Não só ocorreu um aumento quantitativo

Letra Financeira - LF

Renda Fixa Letra Financeira - LF Letra Financeira O produto A Letra Financeira (LF) é um título de renda fixa emitido por instituições financeiras com a finalidade de captar recursos de longo prazo. Tem

Renda Fixa Letra Financeira - LF Letra Financeira O produto A Letra Financeira (LF) é um título de renda fixa emitido por instituições financeiras com a finalidade de captar recursos de longo prazo. Tem

Rendimento Acionistas Dividendos e Juros sobre Capital Próprio(JSCP) IR s/ Renda Variável

IR s/ Renda Variável") FEAUSPEAC Curso de Graduação em Contabilidade Disciplina: EAC0562: Estudos Complementares V Tributação sobre Operações Financeiras TEMA 3.1. Tributação sobre Investimentos (Aplicações Financeiras) de Renda

FEAUSPEAC Curso de Graduação em Contabilidade Disciplina: EAC0562: Estudos Complementares V Tributação sobre Operações Financeiras TEMA 3.1. Tributação sobre Investimentos (Aplicações Financeiras) de Renda

O PAPEL DA ESPECULAÇÃO NO MERCADO FUTURO DE COMMODITIES Renata Oliveira Pires de Souza. Palavras-Chaves: mercado futuro; commodities; especulação

O PAPEL DA ESPECULAÇÃO NO MERCADO FUTURO DE COMMODITIES Renata Oliveira Pires de Souza Resumo: O presente artigo pretende explicar o funcionamento do mercado de commodities, elucidando seu surgimento e

O PAPEL DA ESPECULAÇÃO NO MERCADO FUTURO DE COMMODITIES Renata Oliveira Pires de Souza Resumo: O presente artigo pretende explicar o funcionamento do mercado de commodities, elucidando seu surgimento e

MBA Contabilidade e Auditoria Contabilidade das Instituições Financeiras Professor : João Evangelista

MBA Contabilidade e Auditoria Contabilidade das Instituições Financeiras Professor : João Evangelista Universidade Federal Fluminense Novembro / 2017 05/06/2017 0 Aula 4 COSIF e o Registro das Operações

MBA Contabilidade e Auditoria Contabilidade das Instituições Financeiras Professor : João Evangelista Universidade Federal Fluminense Novembro / 2017 05/06/2017 0 Aula 4 COSIF e o Registro das Operações

MERCADOS E INVESTIMENTOS FINANCEIROS INTRODUÇÃO AOS FUTUROS

MERCADOS E INVESTIMENTOS FINANCEIROS INTRODUÇÃO AOS FUTUROS Mercados à vista Valores mobiliários: acções, obrigações, títulos de participação, etc. Obrigações dos contraentes cumpridas no momento da transacção

MERCADOS E INVESTIMENTOS FINANCEIROS INTRODUÇÃO AOS FUTUROS Mercados à vista Valores mobiliários: acções, obrigações, títulos de participação, etc. Obrigações dos contraentes cumpridas no momento da transacção

CONTRATO DE OPÇÃO DE COMPRA SOBRE FUTURO DE S&P 500. Especificações

CONTRATO DE OPÇÃO DE COMPRA SOBRE FUTURO DE S&P 500 1. Definições Contrato Futuro de S&P 500 Compra de um contrato Venda de um contrato Especificações Contrato Futuro de S&P 500 com Liquidação Financeira

CONTRATO DE OPÇÃO DE COMPRA SOBRE FUTURO DE S&P 500 1. Definições Contrato Futuro de S&P 500 Compra de um contrato Venda de um contrato Especificações Contrato Futuro de S&P 500 com Liquidação Financeira

Tecnologia em Gestão Financeira MERCADO DE CAPITAIS

Tecnologia em Gestão Financeira MERCADO DE CAPITAIS Gustavo Molina Matsumoto Aula 5 AS AÇÕES (Umbelina, Cap. 05 / Assaf, Cap. 08) Objetivos da aula 1) Introdução 2) Tipos de ações 3) Valor das ações 4)

Tecnologia em Gestão Financeira MERCADO DE CAPITAIS Gustavo Molina Matsumoto Aula 5 AS AÇÕES (Umbelina, Cap. 05 / Assaf, Cap. 08) Objetivos da aula 1) Introdução 2) Tipos de ações 3) Valor das ações 4)

13. Derivativos 1/3/2009 1

13. Derivativos 13.1 Mercados futuros 13.2 Participantes do mercado futuro 13.3 Os preços no mercado futuro 13.4 Exemplo ilustrativo venda a descoberto 13.5 Mercado de opções 13.6 Opção de compra e de

13. Derivativos 13.1 Mercados futuros 13.2 Participantes do mercado futuro 13.3 Os preços no mercado futuro 13.4 Exemplo ilustrativo venda a descoberto 13.5 Mercado de opções 13.6 Opção de compra e de

Produtos e Serviços Financeiros

1 APRESENTAÇÃO DE APOIO Produtos e Serviços Financeiros 3º Encontro Pós-Graduação em Finanças, Investimentos e Banking 2 por Leandro Rassier Complementação + Aplicações práticas METODOLOGIA PARA COMPREENSÃO

1 APRESENTAÇÃO DE APOIO Produtos e Serviços Financeiros 3º Encontro Pós-Graduação em Finanças, Investimentos e Banking 2 por Leandro Rassier Complementação + Aplicações práticas METODOLOGIA PARA COMPREENSÃO

Títulos do Agronegócio

Títulos do Agronegócio Cédula de Produto Rural ( CPR ) Título à ordem, promessa de entrega de produtos rurais, com ou sem garantia cedularmente constituída. As CPRs têm sido utilizadas como instrumento

Títulos do Agronegócio Cédula de Produto Rural ( CPR ) Título à ordem, promessa de entrega de produtos rurais, com ou sem garantia cedularmente constituída. As CPRs têm sido utilizadas como instrumento

Mercado Cambial: Uma Abordagem de Ativos Financeiros

Mercado Cambial: Uma Abordagem de Ativos Financeiros Taxas de Câmbio e Transações Internacionais A taxa de câmbio pode ser definida de duas maneiras: Em termos diretos O preço de uma unidade de moeda estrangeira

Mercado Cambial: Uma Abordagem de Ativos Financeiros Taxas de Câmbio e Transações Internacionais A taxa de câmbio pode ser definida de duas maneiras: Em termos diretos O preço de uma unidade de moeda estrangeira

Análise de Risco ANÁLISE DE RISCO. Tipos de Risco. Agenda Aula 2. Questões Norteadoras. Questões Norteadoras. Questões Norteadoras.

UNIVERSIDADE DE SÃO PAULO Análise de Risco ANÁLISE DE RISCO Tipos de Risco Aula 2 RCC 84 ECONOMIA EMPRESARIAL E CONTROLADORIA 217 Carlos R. Godoy crgodoy@usp.br Carlos R. Godoy 2 Agenda Aula 2 1. Tipos

UNIVERSIDADE DE SÃO PAULO Análise de Risco ANÁLISE DE RISCO Tipos de Risco Aula 2 RCC 84 ECONOMIA EMPRESARIAL E CONTROLADORIA 217 Carlos R. Godoy crgodoy@usp.br Carlos R. Godoy 2 Agenda Aula 2 1. Tipos

CORRETORA DE COMMODITIES: POTENCIAL DE EXPORTAÇÃO DA REGIÃO DE ITAPETININGA/SP

CORRETORA DE COMMODITIES: POTENCIAL DE EXPORTAÇÃO DA REGIÃO DE ITAPETININGA/SP Adriele Cristina de S. Ferreira Machado dri.acsfm@hotmail.com João Vinícius Ferreira Machado Prof.ª Dr.ª Soraya Regina Sacco

CORRETORA DE COMMODITIES: POTENCIAL DE EXPORTAÇÃO DA REGIÃO DE ITAPETININGA/SP Adriele Cristina de S. Ferreira Machado dri.acsfm@hotmail.com João Vinícius Ferreira Machado Prof.ª Dr.ª Soraya Regina Sacco

O Hedge Accounting tem a finalidade de equalizar o reconhecimento de ganhos e perdas no resultado tanto do derivativo como do objeto de hedge.

Contabilidade de Derivativos Todo derivativo deve ser marcado a mercado com os efeitos levados ao resultado. Para esse tipo de transação a única métrica relevante é o valor justo, considerando que seu

Contabilidade de Derivativos Todo derivativo deve ser marcado a mercado com os efeitos levados ao resultado. Para esse tipo de transação a única métrica relevante é o valor justo, considerando que seu

Opções. Opção. Tipos de Opções. Uma opção de compra (call) é um contrato que te da o direito de comprar

é um contrato que te da o direito de comprar") Opções Prf. José Fajardo FGV \ EBAPE Opção É um contrato que da o direito, mais não a obrigação de comprar ou vender um determinado ativo subjacente a um determinado preço Tipos de Opções Uma opção de

Opções Prf. José Fajardo FGV \ EBAPE Opção É um contrato que da o direito, mais não a obrigação de comprar ou vender um determinado ativo subjacente a um determinado preço Tipos de Opções Uma opção de

Janeiro Fevereiro Março Abril. Junho Julho Agosto Setembro Outubro Novembro Dezembro

Como especular com contratos de dólar futuro O minicontrato de dólar nos permite negociar, através da Bolsa, contratos futuros da moeda americana, com a garantia de uma margem financeira. O Minicontrato

Como especular com contratos de dólar futuro O minicontrato de dólar nos permite negociar, através da Bolsa, contratos futuros da moeda americana, com a garantia de uma margem financeira. O Minicontrato

Treinamento Crédito, Commodities e Operações Estruturadas Local : Hotel Odara Sorriso-MT Período 09 e 10 de Maio. Objetivo.

Treinamento Crédito, Commodities e Operações Estruturadas Local : Hotel Odara Sorriso-MT Período 09 e 10 de Maio Objetivo Apresentar as oportunidades e os riscos que envolvem as operações de crédito, securitização

Treinamento Crédito, Commodities e Operações Estruturadas Local : Hotel Odara Sorriso-MT Período 09 e 10 de Maio Objetivo Apresentar as oportunidades e os riscos que envolvem as operações de crédito, securitização

Atividade 5 Futuros de índices

Atividade 5 Futuros de índices 1) No dia 17/10/2009 um investidor comprou 30 contratos de Ibovespa futuro (DEZ 09) a 67.500 pontos. Ele fechou a posição em 20/10/2009 a 67.420 pontos. Com base nos fechamentos

Atividade 5 Futuros de índices 1) No dia 17/10/2009 um investidor comprou 30 contratos de Ibovespa futuro (DEZ 09) a 67.500 pontos. Ele fechou a posição em 20/10/2009 a 67.420 pontos. Com base nos fechamentos

Derivativos. Prof. MS. José. R. de Castro e mail

Derivativos 1 Prof. MS. José. R. de Castro e mail jrc4215@terra.com.br O que é Derivativos? Os derivativos são instrumentos financeiros cujos preços estão ligados a outro ativo que lhes serve de referência

Derivativos 1 Prof. MS. José. R. de Castro e mail jrc4215@terra.com.br O que é Derivativos? Os derivativos são instrumentos financeiros cujos preços estão ligados a outro ativo que lhes serve de referência

Valor Justo. Antecedentes. Terminologias. Preço do ouro... Profa. Paula Nardi. Antes: Custo Histórico como base de Valor. Agora: Valor Justo

Antecedentes Antes: Custo Histórico como base de Valor Objetiva Verificável Mas, e os fluxos de caixa futuro? Profa. Paula Nardi 1 Agora: Prover informações atualizadas Maior poder informativeness Uso

Antecedentes Antes: Custo Histórico como base de Valor Objetiva Verificável Mas, e os fluxos de caixa futuro? Profa. Paula Nardi 1 Agora: Prover informações atualizadas Maior poder informativeness Uso

Mini Contratos. Tudo o que você precisa saber para começar a operar. ebook Gratuito.

Mini Contratos Tudo o que você precisa saber para começar a operar ebook Gratuito Índice Mini Contratos 03 04 04 05 07 09 16 20 O que são Contratos Futuros? Mini Contratos Tipos de Mini Contratos Vantagens

Mini Contratos Tudo o que você precisa saber para começar a operar ebook Gratuito Índice Mini Contratos 03 04 04 05 07 09 16 20 O que são Contratos Futuros? Mini Contratos Tipos de Mini Contratos Vantagens

As ações, em sua maioria, são negociadas a partir de códigos formados através de letras e números:

Como funciona o mercado de ações No Brasil, as ações de empresas de capital aberto são listadas e negociadas na BM&FBovespa. Já as corretoras, são as responsáveis por fazer o meio de campo entre os investidores

Como funciona o mercado de ações No Brasil, as ações de empresas de capital aberto são listadas e negociadas na BM&FBovespa. Já as corretoras, são as responsáveis por fazer o meio de campo entre os investidores

O MERCADO DE SOJA 1. INTRODUÇÃO

O MERCADO DE SOJA 1. INTRODUÇÃO A cultura da soja apresenta relevante importância para a economia brasileira, sendo responsável por uma significativa parcela na receita cambial do Brasil, destacando-se

O MERCADO DE SOJA 1. INTRODUÇÃO A cultura da soja apresenta relevante importância para a economia brasileira, sendo responsável por uma significativa parcela na receita cambial do Brasil, destacando-se

Futuro de Cupom Cambial

Contratos Derivativos Futuro de Soja Financeira Contratos Derivativos Proteção contra variações na taxa de juro em dólar. O produto O Contrato é um instrumento, dentre a variedade de derivativos cambiais,

Contratos Derivativos Futuro de Soja Financeira Contratos Derivativos Proteção contra variações na taxa de juro em dólar. O produto O Contrato é um instrumento, dentre a variedade de derivativos cambiais,

Comitê de Tesouraria. Melhores práticas de hedge em cenários de incertezas Elcio Ito Diretor de Finanças BRF Brasil Foods

Comitê de Tesouraria Melhores práticas de hedge em cenários de incertezas Elcio Ito Diretor de Finanças BRF Brasil Foods BRF - OVERVIEW Receita líquida de R$ 30,5B em 2013 4º maior exportador brasileiro

Comitê de Tesouraria Melhores práticas de hedge em cenários de incertezas Elcio Ito Diretor de Finanças BRF Brasil Foods BRF - OVERVIEW Receita líquida de R$ 30,5B em 2013 4º maior exportador brasileiro

Opções sobre Futuro de Açúcar Cristal

Contratos Derivativos Opções sobre Futuro de Açúcar Cristal Proteja o seu preço e administre os riscos da produça o. O produto O açúcar é, atualmente, uma das principais commodities produzidas e comercializadas

Contratos Derivativos Opções sobre Futuro de Açúcar Cristal Proteja o seu preço e administre os riscos da produça o. O produto O açúcar é, atualmente, uma das principais commodities produzidas e comercializadas

Vencimento: O contrato de mini dólar tem vencimento no primeiro dia útil do mês de vencimento.

Como especular com contratos de dólar futuro Assim como as opções, o contrato futuro de dólar é um derivativo. No caso do contrato de dólar negociamos, através da Bolsa, contratos futuros da moeda americana

Como especular com contratos de dólar futuro Assim como as opções, o contrato futuro de dólar é um derivativo. No caso do contrato de dólar negociamos, através da Bolsa, contratos futuros da moeda americana

Rosimara Donadio, Vânia Sanches e Verdi Rosa Monteiro

Rosimara Donadio, Vânia Sanches e Verdi Rosa Monteiro Introdução A dinâmica do mercado financeiro demanda constante renovação, o que implica um processo contínuo de desenvolvimento de novos produtos, com

Rosimara Donadio, Vânia Sanches e Verdi Rosa Monteiro Introdução A dinâmica do mercado financeiro demanda constante renovação, o que implica um processo contínuo de desenvolvimento de novos produtos, com

Instrumentos Financeiros Derivativos

Instrumentos Financeiros Derivativos 1. As operações com instrumentos financeiros derivativos realizadas por conta própria pelas instituições financeiras, demais instituições autorizadas a funcionar pelo

Instrumentos Financeiros Derivativos 1. As operações com instrumentos financeiros derivativos realizadas por conta própria pelas instituições financeiras, demais instituições autorizadas a funcionar pelo