A IMPORTÂNCIA DAS COOPERATIVAS PARA A EXPANSÃO DO CRÉDITO

|

|

|

- Zaira Olivares Oliveira

- 8 Há anos

- Visualizações:

Transcrição

1

2 A IMPORTÂNCIA DAS COOPERATIVAS PARA A EXPANSÃO DO CRÉDITO

3 INDICE O Sistema Financeiro Nacional - SFN Instituições de Crédito Cooperativas de Crédito Diferenças entre Bancos e Cooperativas de Crédito O Sistema SICOOB Os Bancos Cooperativos no Brasil O BANSICREDI O BANCOOB Cooperativismo de Crédito e Bancos Cooperativos Internacionais

4 O SISTEMA FINANCEIRO NACIONAL Um sistema financeiro é o conjunto de instituições que atuam no sentido de propiciar um fluxo de recursos adequados entre poupadores e investidores. O sistema financeiro é capaz de realizar a intermediação de forma que os recursos disponíveis sejam distribuídos entre aqueles que têm a intenção de investi-los. Os poupadores, que fornecem os recursos, recebem o dinheiro de volta após um certo tempo, remunerado por uma determinada taxa de juros. Nesse sentido, o sistema financeiro pode ser um impulsionador do crescimento econômico, pois disponibiliza recursos para investimento. O Sistema Financeiro Nacional (SFN) é composto por diversas instituições, sejam elas financeiras monetárias (que podem criar moeda bancária escritural, correspondente a lançamentos contábeis de débito e crédito), financeiras não monetárias (que não criam moeda escritural), instituições financeiras auxiliares (somente intermedeiam operações entre poupadores e investidores) e instituições não financeiras, mas que participam do mercado financeiro.

5 INSTITUIÇÕES DE CRÉDITO (1) Bancos Comerciais Caixas Econômicas Bancos de Investimento Bancos de Desenvolvimento Sociedades de Crédito, Financ e Invest - Financeiras São instituições financeiras cujo objetivo principal é o financiamento da atividade econômica no curto e médio prazos. Eles podem captar recursos por meio de depósitos à vista (conta corrente sua principal atividade) e por meio de depósitos a prazo (CDB e RDB), além de realizarem operações de crédito, repasses de recursos e prestação de serviços. Estão ligadas ao Sistema Brasileiro de Poupança e Empréstimo e ao Sistema Financeiro de Habitação. A principal atividade é a captação de depósitos em caderneta de poupança, além da concessão de crédito ao consumidor e empréstimos sob penhor. A Caixa Econômica Federal também executa o recolhimento e aplicação do Fundo de Garantia por Tempo de Serviço. São bancos que tem como objetivo financiar o setor produtivo, principalmente o setor privado, no que tange ao capital fixo e de giro no médio e longo prazos. Estes bancos não podem captar recursos por meio de depósitos à vista (conta corrente). Sua captação de recursos ocorre por meio da emissão de CDB e RDB, captação e repasse de recursos de origem interna e externa e por meio da venda de cotas de fundos de investimentos São bancos oficiais, como o BNDES ou o Banco da Amazônia, que têm como objetivo financiar a atividade produtiva no médio e no longo prazo. Estes bancos atuam principalmente por meio de repasses de recursos oficiais. O objetivo destas instituições é financiar bens de consumo duráveis por meio de crediário. A única forma delas captarem recursos é por meio de emissão de letras de câmbio.

6 Cooperativas de Crédito Bancos Cooperativos Sociedades Corretoras Sociedade Arrendamento Mercantil (leasing) Associações de poupança e Empréstimo Sociedades de Crédito Imobiliário INSTITUIÇÕES DE CRÉDITO (2) Devem adequar sua área de ação às possibilidades de reunião, controle, operações e prestações de serviços. São autorizadas cooperativas de economia e crédito mútuo e cooperativas de crédito rural, conforme capítulos II e III anexo à Resolução de 25/06/03, do Bacen. As cooperativas de Crédito operam ativa e passivamente (Operações de Crédito e depósitos) somente com seus cooperados. São bancos comerciais com participação exclusiva de cooperativas de crédito singulares(exceto as de tipo Luzzatti, centrais, federações e confederações de cooperativas de crédito. Deve ser constituído sob a forma de sociedade anônima fechada. Tem sua atuação restrita às Unidades da Federação em que estão situadas as controladoras. São instituições do mercado acionário que transacionam valores mobiliários, como ações, títulos e ouro. Elas podem operar fundos de investimento, operam no mercado aberto e também intermedeiam operações de câmbio. Elas realizam operações de leasing, ou seja, elas alugam um determinado item, tendo o cliente a opção de compra ao final do contrato. São sociedades civis, com restrição de funcionamento a uma determinada região e cuja propriedade é dos seus associados. Elas atuam junto ao Sistema Imobiliário e a sua atividade passiva é a caderneta de poupança. Elas podem captar depósitos a prazo, por meio de letras imobiliárias, podendo estabelecer convênios com bancos para operarem como agentes do Sistema Financeiro de Habitação. A captação de recursos é realizada por meio da colocação de letras imobiliárias, depósitos a prazo e repasses da Caixa Econômica Federal.

somente com seus cooperados.")

7 COOPERATIVAS DE CRÉDITO (1) As cooperativas de crédito são instituições financeiras e sociedades de pessoas, com forma e natureza jurídica próprias, de natureza civil, sem fins lucrativos e não sujeitas à falência, constituídas com o objetivo de propiciar crédito e prestar serviços aos seus associados. Uma cooperativa de crédito é uma associação que presta basicamente os mesmos serviços fornecidos pelos bancos: financia a produção e os investimentos, cobra contas, fornece talão de cheques e opções de aplicações para seus associados. Por outro lado, é diferente de um banco, pois seus proprietários são os seus clientes, não precisando ter lucro para funcionar, bastando ser remunerada o suficiente para saldar suas próprias contas. Seus custos são rateados entre o quadro social na forma de juros e de pequenas taxas, assim quanto menores forem os custos da cooperativa, menores podem ser os juros e as taxas cobradas por estas.

8 COOPERATIVAS DE CRÉDITO (2) Da mesma forma que os bancos, as cooperativas de crédito movimentam os recursos de seus associados, podendo também atuar no repasse de recursos públicos por meio de programas oficiais de crédito, como o Pronaf (Programa Nacional de Fortalecimento da Agricultura Familiar), Proger (Programa de Geração de Emprego e Renda) e outros. As diferenças em relação aos bancos começam no tamanho e no destino dos rendimentos recebidos com as operações. Enquanto nos bancos tais rendimentos são apropriados pelos donos, constituindo lucro, nas cooperativas de crédito as taxas são menores e, quando existem sobras, são divididas entre os associados ou é utilizado para a capitalização da cooperativa, por meio da elevação do valor da cota capital dos associados. Além do baixo custo operacional das cooperativas, devido à sua menor estrutura física e de pessoal, elas podem fornecer empréstimos com juros abaixo do praticado pelos bancos e ainda remunerar as aplicações de seus associados com taxas superiores às do mercado.

9 COOPERATIVAS DE CRÉDITO (3) Nas cooperativas de crédito, a maior parte do dinheiro dos associados tende a ficar no próprio município, contribuindo para o seu desenvolvimento. Além disso, enquanto os bancos precisam aplicar apenas 25% de seus depósitos à vista na agricultura, as cooperativas de crédito rural aplicam no mínimo 60%, sendo que a maioria dos bancos prefere depositar no Banco Central o valor referente aos depósitos à vista do que financiar a agricultura. Entretanto, apesar dos avanços que uma cooperativa de crédito tem em relação a um banco comercial, isto não significa que todas são agentes do desenvolvimento. Algumas (e não são poucas) cooperativas de crédito no Brasil atuam meramente como agentes financeiros, visando apenas à sua sustentação econômica, independente de quem são os beneficiários do crédito e de seus serviços, ou melhor, fazem uma forte seleção de seu quadro social, e não estão vinculados ao desenvolvimento social, seja ele no meio rural ou no urbano.

10 DIFERENÇAS ENTRE BANCOS E COOPERATIVAS DE CRÉDITO ATIVIDADE BANCO COOPERATIVAS DE CRÉDITO Direção Donos (ou governos) Associados Captação e Rendas Transfere às Grandes cidades Retém e aplica no local Programas Oficiais Participa (alguns) Pode participar, principalmente os de crédito rural Crédito Prioriza os grandes projetos ou atividades selecionadas Analisa a necessidade e a capacidade de investimento e pagamento dos associados Taxa de juros Sempre as do mercado Sempre abaixo do mercado Lucros/sobras São lucros, os quais remuneram os donos e/ou acionistas São sobras, as quais são distribuídas entre os associados ou são reinvestidas na cooperativa. Custo operacional Maior, devido às estruturas Menor (pequenas estruturas) Serviços financeiros Atendimento Cobra elevadas taxas (Visa lucro) Impessoal ou de acordo com o dinheiro do cliente Cobra uma pequena taxa pelos serviços (não visa lucro) Tende a ser pessoal para todos os associados

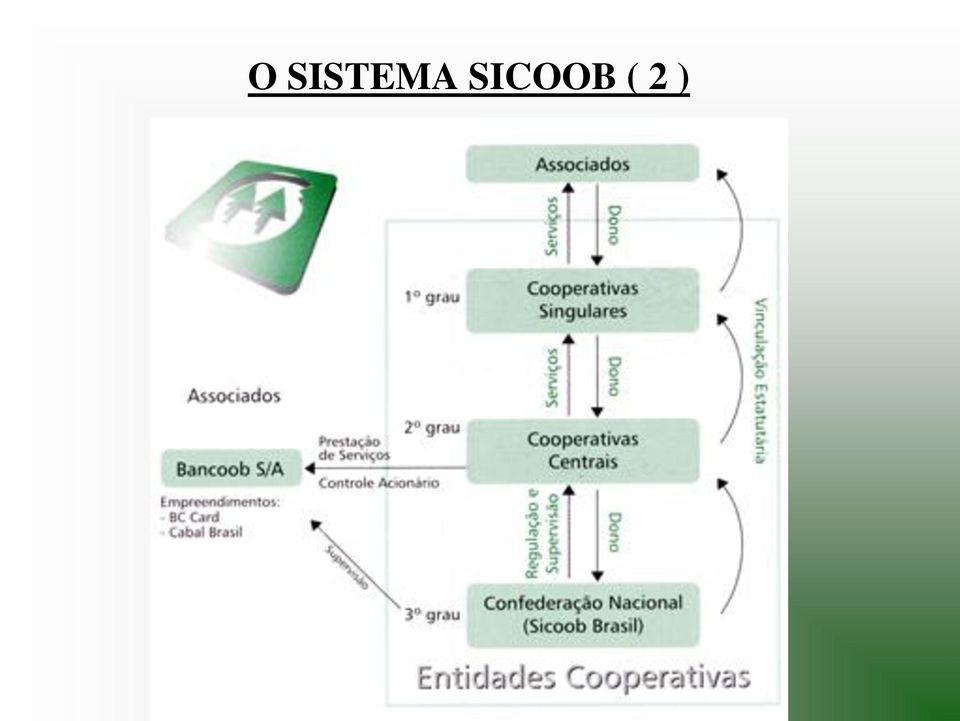

11 O SISTEMA SICOOB ( 1 ) O Sicoob,o maior Sistema de Credito Cooperativo do Brasil,apresenta dados significativos no Sistema Financeiro Nacional, como citamos: - Presente em 16 Estados da Federação - 15 Centrais de Crédito Cooperativas Singulares (filiadas às Centrais) Postos de Atendimento Cooperativo PAC Postos de Atendimento, no total mil Associados - - R$ 1,65 bilhão de patrimônio líquido ajustado - - R$ 98 milhões de resultado - - R$ 1,943 bilhão de empréstimos - - R$ 1,454 bilhão em depósitos - - R$ 4,5 bilhão em ativos

12 O SISTEMA SICOOB ( 2 )

13 OS BANCOS COOPERATIVOS NO BRASIL Em 1995, fruto das pressões da cúpula do movimento cooperativista brasileiro, aqui entendido como a OCB, o CMN autorizou a organização de bancos cooperativos. Diferente do BNCC (Banco Nacional de Crédito Cooperativo), que era estatal-misto, esses bancos são privados, embora sejam cooperativos. Em 1996 é fundado o Bansicredi (Banco do Sistema Sicredi S.A.), com atuação no Rio Grande do Sul, Paraná e Mato Grosso e Mato Grosso do Sul e em 1997 é fundado o Bancoob (Banco Cooperativo do Brasil S.A.), com atuação em vários Estados do Brasil. Esses bancos foram constituídos a partir de diversas cooperativas de crédito rurais tradicionais e de algumas de crédito mútuo. Estes dois bancos são freqüentemente criticados por atuarem com um forte viés financeiro, preferindo aplicar mais no mercado financeiro que em empréstimos aos associados, até por questões de conservadorismo imposto pelos regulamentos (CMN/BACEN), ferindo um dos objetivos básicos das cooperativas de crédito.

14 O BANSICREDI (1) 1995 Em 16 de outubro, autorizadas pelo Conselho Monetário Nacional, as cooperativas filiadas à Central do SICREDI-RS constituem o BANCO COOPERATIVO SICREDI S.A. BANSICREDI, primeiro banco cooperativo privado brasileiro, para ter acesso a produtos e serviços bancários vedados às cooperativas pela legislação vigente e administrar, em maior escala, os seus recursos financeiros Em 03 de junho é inaugurada, em Porto Alegre - Rio Grande do Sul, a agência matriz do BANSICREDI. Em 13 de dezembro, as cooperativas dos estados do Paraná e Rio Grande do Sul decidem unir-se para fortalecer o BANSICREDI, tornandoo, assim, um banco interestadual.

15 O BANSICREDI (2) 1997 Em 19 de agosto, iniciam-se as atividades do BANSICREDI em Curitiba - Paraná. Em 22 de dezembro é inaugurada a sede própria do SICREDI-RS e BANSICREDI, em Porto Alegre. No mesmo ano, iniciam-se as negociações com as Centrais das Cooperativas de Crédito do Mato Grosso e Mato Grosso do Sul para expansão do Sistema Em 08 e 09 de dezembro são inauguradas, respectivamente, as agências do BANSICREDI em Campo Grande-MS e Cuiabá-MT Em iniciativa inédita no sistema bancário privado do país, o BANSICREDI é autorizado, pelo Governo Federal, a operar o crédito rural com encargos equalizados pelo Tesouro Nacional.

16 O BANSICREDI (3) 2000 Em 30 de novembro, o Conselho Monetário Nacional aprova a resolução n 2788/00, facultando aos bancos cooperativos a sua transformação em bancos múltiplos Em 02 de janeiro, iniciam-se as atividades da CORSECOOP - Corretora de Seguros Ltda. Em 31 de janeiro, o BANSICREDI concretiza sua participação na BC CARD - Administradora de Cartões dos Bancos Cooperativos Ltda.

17 O BANCOOB (1) O BANCOOB obteve autorização de funcionamento do Banco Central em 2 de julho de Completou sua diretoria em 28 de julho de 1997, quando configurou as bases da sua organização e começou, de fato, a sua gestão administrativa. Iniciou suas atividades operacionais em 1º de setembro de 1997, fazendo em 3 de outubro de 1997 suas primeiras operações com as Cooperativas Centrais e Singulares integrantes do novo sistema. O modelo de funcionamento do Banco Cooperativo do Brasil S/A - BANCOOB - foi concebido sobre bases conceituais, estruturais e filosóficas sólidas e profundas. Os debates envolveram a participação de diversas lideranças do Cooperativismo de Crédito que, posteriormente, constituíram o Banco.

18 O BANCOOB (2) A articulação e integração dos diversos Sistemas Cooperativos de Crédito Regionais, que pretendiam criar o BANCOOB, culminaram na institucionalização do SICOOB - (Sistema de Cooperativas de Crédito do Brasil). Por meio deste Sistema, agem, coordenadamente, Confederação(Sicoob Brasil), Cooperativas Centrais, Cooperativas Singulares e o BANCOOB. O BANCOOB, como instituição prestadora de serviços operacional e financeiro às Cooperativas Centrais de Crédito e de suas filiadas, administra a disponibilidade do SICOOB. Por meio do BANCOOB, a liquidez do sistema é rentabilizada no mercado financeiro, além de permitir o acesso das Cooperativas de Crédito aos programas de repasses de recursos governamentais e a futuros parceiros internacionais. O Banco também presta, através das Cooperativas de Crédito, aos seus associados, toda a gama de serviços bancários de que eles necessitam, proporcionando seu objetivo de autonomia operacional.

19 COOPERATIVISMO DE CRÉDITO E BANCOS COOPERATIVOS INTERNACIONAIS (1) Bancos Cooperativos Internacionais: Crédit Agricole O Crédit Agricole, o banco cooperativo do sistema rural francês, apontado como o mais forte da Europa e um dos maiores do mundo, levou mais de 80 anos para desenvolver o sistema mais integrado do mundo. Sua estrutura é formada por caixas de crédito rurais, centrais, mais de escritórios permanentes e cerca de unidades de atendimento móvel. Atualmente, o Crédit Agricole se transformou num verdadeiro conglomerado, atuando em vários setores como comércio e turismo.

20 COOPERATIVISMO DE CRÉDITO E BANCOS COOPERATIVOS INTERNACIONAIS (2) Rabobank O Rabobank Nederland é a maior instituição do cooperativismo holandês, consolidada à quase um século e responsável por 91% de todo o crédito rural oferecido aos agricultores holandeses. O grupo possui mais de 980 cooperativas associadas e mais de agências bancárias, presente em 11 países, número superior ao total de agências do Banco do Brasil. No Brasil é representado pelo Raibobank do Brasil, atuando mais com importação e exportação.

21 COOPERATIVISMO DE CRÉDITO E BANCOS COOPERATIVOS INTERNACIONAIS (3) NATIONAL COOPERATIVE BANK Banco cooperativo Norte Americano criado em agosto de 1978, como Banco Oficial com intuito de atender a consumidores e foi oficialmente aberto para negócios em 21 de março de Em dezembro de 1981 houve ameaça de cancelamento da carta patente do mesmo, o que foi em seguida conseguido pelos lideres cooperativista um movimento no Congresso, culminando em sua privatização. A estrutura organizacional desenvolvida permite que o National Cooperative Bank, esteja em igualdade de condições com o mercado financeiro Americano.

22 COOPERATIVISMO DE CRÉDITO E BANCOS COOPERATIVOS INTERNACIONAIS (4) CAJA LABORAL A maior cooperativa de crédito, da Espanha, tem 180 agências e US$ 2,9 bilhões de patrimônio líquido, ligada ao MCC Mondragón Corporation Cooperative. A legislação e o Banco de España, que corresponde ao nosso Banco Central, permitem que as cooperativas de crédito obtenha carta patente, podendo funcionar como um banco, diferente do Brasil, que não têm o mesmo tratamento dado aos Bancos.

23 OBRIGADO PELA ATENCAO! David Andrade Diretor Executivo Sicoob-SP-Cocecrer

AULA 02. Estrutura do Sistema Financeiro Nacional. Subsistema Operativo I

AULA 02 Estrutura do Sistema Financeiro Nacional Subsistema Operativo I Subsistema Operativo No Sistema Financeiro Nacional, o subsistema operativo trata da intermediação, do suporte operacional e da administração.

AULA 02 Estrutura do Sistema Financeiro Nacional Subsistema Operativo I Subsistema Operativo No Sistema Financeiro Nacional, o subsistema operativo trata da intermediação, do suporte operacional e da administração.

Concurso 2011. Prof. Cid Roberto. Bancos Comerciais. Bancos Comerciais. prof.bancario@gmail.com

Concurso 2011 Prof. Cid Roberto prof.bancario@gmail.com Mercado Financeiro Comunidade Conhecimentos Bancários (orkut) 5ª aula Início da aula Instituições Operadoras Livro Como esticar seu dinheiro Ricardo

Concurso 2011 Prof. Cid Roberto prof.bancario@gmail.com Mercado Financeiro Comunidade Conhecimentos Bancários (orkut) 5ª aula Início da aula Instituições Operadoras Livro Como esticar seu dinheiro Ricardo

Introdução: Mercado Financeiro

Introdução: Mercado Financeiro Prof. Nilton TÓPICOS Sistema Financeiro Nacional Ativos Financeiros Mercado de Ações 1 Sistema Financeiro Brasileiro Intervém e distribui recursos no mercado Advindos de

Introdução: Mercado Financeiro Prof. Nilton TÓPICOS Sistema Financeiro Nacional Ativos Financeiros Mercado de Ações 1 Sistema Financeiro Brasileiro Intervém e distribui recursos no mercado Advindos de

Administração Financeira e Orçamentária I

Administração Financeira e Orçamentária I Sistema Financeiro Brasileiro AFO 1 Conteúdo Instituições e Mercados Financeiros Principais Mercados Financeiros Sistema Financeiro Nacional Ações e Debêntures

Administração Financeira e Orçamentária I Sistema Financeiro Brasileiro AFO 1 Conteúdo Instituições e Mercados Financeiros Principais Mercados Financeiros Sistema Financeiro Nacional Ações e Debêntures

AULA 03. Estrutura do Sistema Financeiro Nacional. Subsistema Operativo II

AULA 03 Estrutura do Sistema Financeiro Nacional Subsistema Operativo II BNDES No subsistema operativo, existem instituições que não captam depósitos à vista, como o BNDES. O Banco Nacional de Desenvolvimento

AULA 03 Estrutura do Sistema Financeiro Nacional Subsistema Operativo II BNDES No subsistema operativo, existem instituições que não captam depósitos à vista, como o BNDES. O Banco Nacional de Desenvolvimento

Curso de CPA 10 CERTIFICAÇÃO PROFISSIONAL ANBIMA SÉRIE 10. www.eadempresarial.net.br. www.eadempresarial.net.br - 18 3303-0383

Curso de CPA 10 CERTIFICAÇÃO PROFISSIONAL ANBIMA SÉRIE 10 www.eadempresarial.net.br SISTEMA FINANCEIRO NACIONAL Uma conceituação bastante abrangente de sistema financeiro poderia ser a de um conjunto de

Curso de CPA 10 CERTIFICAÇÃO PROFISSIONAL ANBIMA SÉRIE 10 www.eadempresarial.net.br SISTEMA FINANCEIRO NACIONAL Uma conceituação bastante abrangente de sistema financeiro poderia ser a de um conjunto de

Unidade III. Mercado Financeiro. Prof. Maurício Felippe Manzalli

Unidade III Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Lembrando da aula anterior Conceitos e Funções da Moeda Política Monetária Política Fiscal Política Cambial

Unidade III Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Lembrando da aula anterior Conceitos e Funções da Moeda Política Monetária Política Fiscal Política Cambial

Unidade III. Operadores. Demais instituições financeiras. Outros intermediários financeiros e administradores de recursos de terceiros

MERCADO FINANCEIRO E DE CAPITAIS Unidade III 6 O SISTEMA FINANCEIRO NACIONAL O sistema financeiro nacional é o conjunto de instituições e instrumentos financeiros que possibilita a transferência de recursos

MERCADO FINANCEIRO E DE CAPITAIS Unidade III 6 O SISTEMA FINANCEIRO NACIONAL O sistema financeiro nacional é o conjunto de instituições e instrumentos financeiros que possibilita a transferência de recursos

1 - Estrutura do Sistema Financeiro Nacional: 2 - Sistema de Seguros Privados e Previdência Complementar:

EDITAL 2012 1 - Estrutura do Sistema Financeiro Nacional: Conselho Monetário Nacional; Banco Central do Brasil; Comissão de Valores Mobiliários; Conselho de Recursos do Sistema Financeiro Nacional; bancos

EDITAL 2012 1 - Estrutura do Sistema Financeiro Nacional: Conselho Monetário Nacional; Banco Central do Brasil; Comissão de Valores Mobiliários; Conselho de Recursos do Sistema Financeiro Nacional; bancos

O Sistema Financeiro Nacional

O Sistema Financeiro Nacional 1 O Sistema Financeiro Nacional Foi constituído com base nas leis: 4595 de 31-12-64 Estrutura o Sistema Financeiro Nacional 4728 de 14-7- 65 Lei do Mercado de Capitais O Sistema

O Sistema Financeiro Nacional 1 O Sistema Financeiro Nacional Foi constituído com base nas leis: 4595 de 31-12-64 Estrutura o Sistema Financeiro Nacional 4728 de 14-7- 65 Lei do Mercado de Capitais O Sistema

Sistema Financeiro Nacional 3. Sistema Financeiro Nacional 3.1 Conceito 3.2 Subsistema de Supervisão 3.3 Subsistema Operativo 6/7/2006 2 3.1 - Conceito de Sistema Financeiro Conjunto de instituições financeiras

Sistema Financeiro Nacional 3. Sistema Financeiro Nacional 3.1 Conceito 3.2 Subsistema de Supervisão 3.3 Subsistema Operativo 6/7/2006 2 3.1 - Conceito de Sistema Financeiro Conjunto de instituições financeiras

Como funciona o Sistema Financeiro Nacional. José Reynaldo de Almeida Furlani Junho de 2013

José Reynaldo de Almeida Furlani Junho de 2013 Segmentação do Mercado MERCADO MONETÁRIO MERCADO DE CRÉDITO MERCADO FINANCEIRO MERCADO DE CAPITAIS MERCADO CAMBIAL Conceito de Sistema Financeiro Conjunto

José Reynaldo de Almeida Furlani Junho de 2013 Segmentação do Mercado MERCADO MONETÁRIO MERCADO DE CRÉDITO MERCADO FINANCEIRO MERCADO DE CAPITAIS MERCADO CAMBIAL Conceito de Sistema Financeiro Conjunto

RESOLUÇÃO Nº 2828. 1º Para efeito do disposto nesta Resolução: I - Unidades da Federação são os Estados e o Distrito Federal;

RESOLUÇÃO Nº 2828 Dispõe sobre a constituição e o funcionamento de agências de fomento. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº. 4.595, de 31 de dezembro de 1964, torna público que o CONSELHO

RESOLUÇÃO Nº 2828 Dispõe sobre a constituição e o funcionamento de agências de fomento. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº. 4.595, de 31 de dezembro de 1964, torna público que o CONSELHO

Evolução do SFN. 1. Primeiro Período: 1808-1914 MERCADO FINANCEIRO E DE CAPITAIS. 3. Terceiro Período: 1945-1965. 2. Segundo Período: 1914-1945

Evolução do SFN MERCADO FINANCEIRO E DE CAPITAIS Profa. Dra. Andréa Paula Segatto-Mendes apsm@ufpr.br 1. Primeiro Período: 1808-1914 Abertura dos portos - acordos comerciais diretos Criação do Banco do

Evolução do SFN MERCADO FINANCEIRO E DE CAPITAIS Profa. Dra. Andréa Paula Segatto-Mendes apsm@ufpr.br 1. Primeiro Período: 1808-1914 Abertura dos portos - acordos comerciais diretos Criação do Banco do

LISTA DE TABELAS. Tabela I Bradesco Relação de Receitas de Prestação de Serviços...

BANCOS MÚLTIPLOS LISTA DE TABELAS Tabela I Bradesco Relação de Receitas de Prestação de Serviços... RESUMO Neste trabalho serão apresentadas as principais características e serviços disponibilizados pelos

BANCOS MÚLTIPLOS LISTA DE TABELAS Tabela I Bradesco Relação de Receitas de Prestação de Serviços... RESUMO Neste trabalho serão apresentadas as principais características e serviços disponibilizados pelos

Cooperativas de crédito Opções de associação para micro e pequenas empresas Vantagens e desvantagens com relação ao sistema bancário

Cooperativas de crédito Opções de associação para micro e pequenas empresas Vantagens e desvantagens com relação ao sistema bancário 1- Opções de associação de empresas a cooperativas de crédito As pessoas

Cooperativas de crédito Opções de associação para micro e pequenas empresas Vantagens e desvantagens com relação ao sistema bancário 1- Opções de associação de empresas a cooperativas de crédito As pessoas

Securitização De Créditos Imobiliários

Securitização De Créditos Imobiliários Operações Imobiliárias A 1. O que é securitização de créditos imobiliários? Securitização é um processo estruturado, coordenado por uma instituição especializada

Securitização De Créditos Imobiliários Operações Imobiliárias A 1. O que é securitização de créditos imobiliários? Securitização é um processo estruturado, coordenado por uma instituição especializada

SISTEMA FINANCEIRO NACIONAL ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA 16/04/2013. Professor: Luis Guilherme Magalhães (62) 9607-2031

9607-2031") ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 Obs.: Para aprofundar os conhecimentos no Sistema Financeiro Nacional, consultar o livro: ASSAF NETO, Alexandre.

ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 Obs.: Para aprofundar os conhecimentos no Sistema Financeiro Nacional, consultar o livro: ASSAF NETO, Alexandre.

Atualidades do Mercado Financeiro

Atualidades do Mercado Financeiro Sistema Financeiro Nacional Dinâmica do Mercado Mercado Bancário Conteúdo 1 Sistema Financeiro Nacional A estrutura funcional do Sistema Financeiro Nacional (SFN) é composta

Atualidades do Mercado Financeiro Sistema Financeiro Nacional Dinâmica do Mercado Mercado Bancário Conteúdo 1 Sistema Financeiro Nacional A estrutura funcional do Sistema Financeiro Nacional (SFN) é composta

Unidade IV. Mercado Financeiro e de Capitais. Prof. Maurício Felippe Manzalli

Unidade IV Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros - Resumo encontro anterior Sistema Financeiro Nacional Órgãos, entidades e operadoras Estrutura do Sistema

Unidade IV Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros - Resumo encontro anterior Sistema Financeiro Nacional Órgãos, entidades e operadoras Estrutura do Sistema

Letras Financeiras - LF

Renda Fixa Privada Letras Financeiras - LF Letra Financeira Captação de recursos de longo prazo com melhor rentabilidade O produto A Letra Financeira (LF) é um título de renda fixa emitido por instituições

Renda Fixa Privada Letras Financeiras - LF Letra Financeira Captação de recursos de longo prazo com melhor rentabilidade O produto A Letra Financeira (LF) é um título de renda fixa emitido por instituições

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

O QUE SÃO COOPERATIVAS DE CRÉDITO PERFIL INSTITUCIONAL DESEMPENHO ECONÔMICO SOLUÇÕES FINANCEIRAS SUSTENTABILIDADE

O QUE SÃO COOPERATIVAS DE CRÉDITO PERFIL INSTITUCIONAL DESEMPENHO ECONÔMICO SOLUÇÕES FINANCEIRAS SUSTENTABILIDADE AGENTES DA PROMOÇÃO DO DESENVOLVIMENTO ECONÔMICO E SOCIAL DAS COMUNIDADES ONDE ATUAM Principais

O QUE SÃO COOPERATIVAS DE CRÉDITO PERFIL INSTITUCIONAL DESEMPENHO ECONÔMICO SOLUÇÕES FINANCEIRAS SUSTENTABILIDADE AGENTES DA PROMOÇÃO DO DESENVOLVIMENTO ECONÔMICO E SOCIAL DAS COMUNIDADES ONDE ATUAM Principais

Cooperativismo. Cooperativa de Crédito Mútuo dos Empregados da INFRAERO

Cooperativismo Cooperativa de Crédito Mútuo dos Empregados da INFRAERO GESTÃO: Samuel José dos Santos Diretor Presidente Marco Antonio da C.Guimarães - Diretor Operacional João Gonçalves dos Santos Diretor

Cooperativismo Cooperativa de Crédito Mútuo dos Empregados da INFRAERO GESTÃO: Samuel José dos Santos Diretor Presidente Marco Antonio da C.Guimarães - Diretor Operacional João Gonçalves dos Santos Diretor

OS LUCROS E PREJUÍZOS NAS INSTITUIÇÕES FINANCEIRAS INSERIDAS NO SISTEMA COOPERATIVISTA

OS LUCROS E PREJUÍZOS NAS INSTITUIÇÕES FINANCEIRAS INSERIDAS NO SISTEMA COOPERATIVISTA Por: Vera Cristiane Costa Prezoto Introdução Diante do atual cenário de competitividade, as organizações buscam instrumentos

OS LUCROS E PREJUÍZOS NAS INSTITUIÇÕES FINANCEIRAS INSERIDAS NO SISTEMA COOPERATIVISTA Por: Vera Cristiane Costa Prezoto Introdução Diante do atual cenário de competitividade, as organizações buscam instrumentos

Microfinanças e Cooperativismo de Crédito

Microfinanças e Cooperativismo de Crédito Gilson Bittencourt gilson.bittencourt@fazenda.gov.br 1 Microfinanças: Objetivos do Governo Federal Facilitar e ampliar o acesso ao crédito entre os empreendedores

Microfinanças e Cooperativismo de Crédito Gilson Bittencourt gilson.bittencourt@fazenda.gov.br 1 Microfinanças: Objetivos do Governo Federal Facilitar e ampliar o acesso ao crédito entre os empreendedores

BB BNDES. Instituições Financeiras Bancárias. Instituições Financeiras. não Bancárias. Sistema Brasileiro de Poupança e Empréstimo

Conselho Monetário Nacional - CMN Comissões consultivas Subsistema Normativo Banco Central do Brasil Comissão de valores mobiliários CVM Instituições Especiais Sistema financeiro brasileiro BB BNDES CEF

Conselho Monetário Nacional - CMN Comissões consultivas Subsistema Normativo Banco Central do Brasil Comissão de valores mobiliários CVM Instituições Especiais Sistema financeiro brasileiro BB BNDES CEF

O que é o Mercado de Capitais. A importância do Mercado de Capitais para a Economia. A Estrutura do Mercado de Capitais Brasileiro

1 2 O que é o Mercado de Capitais A importância do Mercado de Capitais para a Economia A Estrutura do Mercado de Capitais Brasileiro O que é Conselho Monetário Nacional (CNM) O que é Banco Central (BC)

1 2 O que é o Mercado de Capitais A importância do Mercado de Capitais para a Economia A Estrutura do Mercado de Capitais Brasileiro O que é Conselho Monetário Nacional (CNM) O que é Banco Central (BC)

A importância dos Fundos de Investimento no Financiamento de Empresas e Projetos

A importância dos Fundos de Investimento no Financiamento de Empresas e Projetos A Importância dos Fundos de Investimento no Financiamento de Empresas e Projetos Prof. William Eid Junior Professor Titular

A importância dos Fundos de Investimento no Financiamento de Empresas e Projetos A Importância dos Fundos de Investimento no Financiamento de Empresas e Projetos Prof. William Eid Junior Professor Titular

O QUE É A CVM? II - a negociação e intermediação no mercado de valores mobiliários;

O QUE É A CVM? A CVM - Comissão de Valores Mobiliários é uma entidade autárquica em regime especial, vinculada ao Ministério da Fazenda, com personalidade jurídica e patrimônio próprios, dotada de autoridade

O QUE É A CVM? A CVM - Comissão de Valores Mobiliários é uma entidade autárquica em regime especial, vinculada ao Ministério da Fazenda, com personalidade jurídica e patrimônio próprios, dotada de autoridade

SISTEMA FINANCEIRO NACIONAL INSTITUIÇÕES. Lei 4.595/64 FINANCEIRAS COLETA INTERMEDIAÇÃO APLICAÇÃO CUSTÓDIA

SISTEMA FINANCEIRO NACIONAL INSTITUIÇÕES Lei 4.595/64 FINANCEIRAS COLETA INTERMEDIAÇÃO APLICAÇÃO CUSTÓDIA INTERMEDIAÇÃO FINANCEIRA JUROS PAGOS PELOS TOMADORES - REMUNERAÇÃO PAGA AOS POUPADORES SPREAD

SISTEMA FINANCEIRO NACIONAL INSTITUIÇÕES Lei 4.595/64 FINANCEIRAS COLETA INTERMEDIAÇÃO APLICAÇÃO CUSTÓDIA INTERMEDIAÇÃO FINANCEIRA JUROS PAGOS PELOS TOMADORES - REMUNERAÇÃO PAGA AOS POUPADORES SPREAD

Estrutura do Mercado Financeiro e de Capitais

Estrutura do Mercado Financeiro e de Capitais Prof. Paulo Berger SIMULADO ATIVOS FINANCEIROS E ATIVOS REAIS. Ativo real, é algo que satisfaz uma necessidade ou desejo, sendo em geral fruto de trabalho

Estrutura do Mercado Financeiro e de Capitais Prof. Paulo Berger SIMULADO ATIVOS FINANCEIROS E ATIVOS REAIS. Ativo real, é algo que satisfaz uma necessidade ou desejo, sendo em geral fruto de trabalho

AULA 3. Disciplina: Mercado de Capitais Assunto: Introdução ao SFN. Contatos: E-mail: keillalopes@ig.com.br Blog: keillalopes.wordpress.

AULA 3 Disciplina: Mercado de Capitais Assunto: Introdução ao SFN Contatos: E-mail: keillalopes@ig.com.br Blog: keillalopes.wordpress.com Objetivos da aula: SISTEMA FINANCEIRO NACIONAL Histórico ; Composição;

AULA 3 Disciplina: Mercado de Capitais Assunto: Introdução ao SFN Contatos: E-mail: keillalopes@ig.com.br Blog: keillalopes.wordpress.com Objetivos da aula: SISTEMA FINANCEIRO NACIONAL Histórico ; Composição;

CONHECIMENTOS BANCÁRIOS. Prof. Rodrigo O. Barbati

CONHECIMENTOS BANCÁRIOS Prof. Rodrigo O. Barbati AULA 01 Estrutura do Sistema Financeiro Nacional Subsistema normativo Sistema Financeiro Nacional O Sistema Financeiro Nacional (SFN) pode ser entendido

CONHECIMENTOS BANCÁRIOS Prof. Rodrigo O. Barbati AULA 01 Estrutura do Sistema Financeiro Nacional Subsistema normativo Sistema Financeiro Nacional O Sistema Financeiro Nacional (SFN) pode ser entendido

Cooperativismo. Cooperativa de Crédito. Apoio

Cooperativismo Cooperativa de Crédito Apoio O que é uma cooperativa. É uma sociedade de pessoas com forma e natureza jurídica própria, de natureza civil, sem fins lucrativos, não sujeita à falência, constituída

Cooperativismo Cooperativa de Crédito Apoio O que é uma cooperativa. É uma sociedade de pessoas com forma e natureza jurídica própria, de natureza civil, sem fins lucrativos, não sujeita à falência, constituída

Renda Fixa Privada Certificado de Recebíveis Imobiliários CRI. Certificado de Recebíveis Imobiliários - CRI

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

RANKING NACIONAL DE CRÉDITO RURAL - MAIO/2009

Rural Mercantil do Brasil Banestes RANKING NACIONAL DE CRÉDITO RURAL - MAIO/2009 Saldo devedor do Crédito Rural em R$ mil 16.000.000 14.000.000 12.000.000 10.000.000 8.000.000 6.000.000 4.000.000 5,9 %

Rural Mercantil do Brasil Banestes RANKING NACIONAL DE CRÉDITO RURAL - MAIO/2009 Saldo devedor do Crédito Rural em R$ mil 16.000.000 14.000.000 12.000.000 10.000.000 8.000.000 6.000.000 4.000.000 5,9 %

Foto: istockphoto.com/propagcomunica. Aqui você é dono

Foto: istockphoto.com/propagcomunica Aqui você é dono A UNICRED/ASACRED tem como seus pilares dois importantes institutos: o cooperativismo, que vem promover a gestão participativa, equitativa e igualitária,

Foto: istockphoto.com/propagcomunica Aqui você é dono A UNICRED/ASACRED tem como seus pilares dois importantes institutos: o cooperativismo, que vem promover a gestão participativa, equitativa e igualitária,

Atualidades do Mercado Financeiro

Atualidades do Mercado Financeiro Índice Pg. Sistema Financeiro Nacional... 02 Dinâmica do Mercado... 05 Mercado Bancário... 09 1 Sistema Financeiro Nacional A estrutura funcional do Sistema Financeiro

Atualidades do Mercado Financeiro Índice Pg. Sistema Financeiro Nacional... 02 Dinâmica do Mercado... 05 Mercado Bancário... 09 1 Sistema Financeiro Nacional A estrutura funcional do Sistema Financeiro

Anexo ao Ato Declaratório Executivo Cofis n o 20/2015 Manual de Orientação do Leiaute da ECF Atualização: Março de 2015

A.1.1.1.2. L100B - Financeiras 1.0.3.9.9.99.99 ATIVO GERAL 01012014 S 1 01 1.1.0.0.0.00.00 ATIVO 01012014 S 1.0.0.0.0.00.00 2 01 1.1.1.0.0.00.00 CIRCULANTE E REALIZÁVEL A LONGO PRAZO 01012014 S 1.1.0.0.0.00.00

A.1.1.1.2. L100B - Financeiras 1.0.3.9.9.99.99 ATIVO GERAL 01012014 S 1 01 1.1.0.0.0.00.00 ATIVO 01012014 S 1.0.0.0.0.00.00 2 01 1.1.1.0.0.00.00 CIRCULANTE E REALIZÁVEL A LONGO PRAZO 01012014 S 1.1.0.0.0.00.00

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

4/2/2011 DIRETRIZES DA POLÍTICA MONETÁRIA TAXA BÁSICA DE JUROS 08 MEMBROS 08 REUNIÕES RELATÓRIO DA INFLAÇÃO ATAS DO COPOM TAXA SELIC

CMN ORGAO MAXIMO DELIBERATIVO MINISTÉRIO DA FAZENDA, MINISTERIO DO PLANEJAMENTO, BACEN COMOC RESOLUÇÕES COPOM DIRETRIZES DA POLÍTICA MONETÁRIA TAXA BÁSICA DE JUROS 08 MEMBROS 08 REUNIÕES RELATÓRIO DA INFLAÇÃO

CMN ORGAO MAXIMO DELIBERATIVO MINISTÉRIO DA FAZENDA, MINISTERIO DO PLANEJAMENTO, BACEN COMOC RESOLUÇÕES COPOM DIRETRIZES DA POLÍTICA MONETÁRIA TAXA BÁSICA DE JUROS 08 MEMBROS 08 REUNIÕES RELATÓRIO DA INFLAÇÃO

5 de fevereiro de 2002

5 de fevereiro de 2002 O Banco do Estado do Amazonas Bea foi privatizado em 24 de Janeiro de 2002 por R$ 182,9 milhões, equivalentes ao preço mínimo. O adquirente foi o Bradesco, um conglomerado financeiro

5 de fevereiro de 2002 O Banco do Estado do Amazonas Bea foi privatizado em 24 de Janeiro de 2002 por R$ 182,9 milhões, equivalentes ao preço mínimo. O adquirente foi o Bradesco, um conglomerado financeiro

Aula 2 Contextualização

Gestão Financeira Aula 2 Contextualização Prof. Esp. Roger Luciano Francisco Segmentos do Mercado Financeiro Mercado monetário Mercado de crédito Mercado de capitais Mercado de câmbio Mercado Monetário

Gestão Financeira Aula 2 Contextualização Prof. Esp. Roger Luciano Francisco Segmentos do Mercado Financeiro Mercado monetário Mercado de crédito Mercado de capitais Mercado de câmbio Mercado Monetário

Unidade II. Mercado Financeiro e de. Prof. Maurício Felippe Manzalli

Unidade II Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Definição do mercado financeiro Representa o Sistema Financeiro Nacional Promove o fluxo de recursos através

Unidade II Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Definição do mercado financeiro Representa o Sistema Financeiro Nacional Promove o fluxo de recursos através

SISTEMA FINANCEIRO NACIONAL BRUNI BRUNI BRUNI BRUNI. Sistema Financeiro Nacional

Capítulo Sistema Financeiro Nacional Bibliografia básica Todo o conteúdo dos slides deve ser acompanhado com o livro Mercados Financeiros, publicado pela Editora Atlas. Objetivos do capítulo Distinguir

Capítulo Sistema Financeiro Nacional Bibliografia básica Todo o conteúdo dos slides deve ser acompanhado com o livro Mercados Financeiros, publicado pela Editora Atlas. Objetivos do capítulo Distinguir

O cooperativismo de crédito e você

O cooperativismo de crédito e você A Cooperativa de Crédito é uma instituição financeira sem fins lucrativos de propriedade dos associados, controlada de forma democrática por seus membros, e tem o propósito

O cooperativismo de crédito e você A Cooperativa de Crédito é uma instituição financeira sem fins lucrativos de propriedade dos associados, controlada de forma democrática por seus membros, e tem o propósito

Princípios de Finanças

Princípios de Finanças Apostila 03 O objetivo da Empresa e as Finanças Professora: Djessica Karoline Matte 1 SUMÁRIO O objetivo da Empresa e as Finanças... 3 1. A relação dos objetivos da Empresa e as

Princípios de Finanças Apostila 03 O objetivo da Empresa e as Finanças Professora: Djessica Karoline Matte 1 SUMÁRIO O objetivo da Empresa e as Finanças... 3 1. A relação dos objetivos da Empresa e as

SEGURO CAUÇÃO COM A GARANTIA DO ESTADO

SEGURO CAUÇÃO COM A GARANTIA DO ESTADO BENEFICIÁRIOS: entidades que em virtude de obrigação legal ou contratual sejam beneficiárias de uma obrigação de caucionar ou de afiançar, em que seja devido, designadamente,

SEGURO CAUÇÃO COM A GARANTIA DO ESTADO BENEFICIÁRIOS: entidades que em virtude de obrigação legal ou contratual sejam beneficiárias de uma obrigação de caucionar ou de afiançar, em que seja devido, designadamente,

Índice. Boas vindas...03. Missão COOPERFEMSA...04. O que é uma Cooperativa de Crédito Mútuo?...05. O que é a COOPERFEMSA?...06

Guia do Cooperado Índice Boas vindas...03 Missão COOPERFEMSA...04 O que é uma Cooperativa de Crédito Mútuo?...05 O que é a COOPERFEMSA?...06 Quais as vantagens para se associar?...07 De quem é a COOPERFEMSA?...08

Guia do Cooperado Índice Boas vindas...03 Missão COOPERFEMSA...04 O que é uma Cooperativa de Crédito Mútuo?...05 O que é a COOPERFEMSA?...06 Quais as vantagens para se associar?...07 De quem é a COOPERFEMSA?...08

AULA 04. Estrutura do Sistema Financeiro Nacional. Subsistema Operativo III

AULA 04 Estrutura do Sistema Financeiro Nacional Subsistema Operativo III SCTVM As sociedades corretoras de títulos e valores mobiliários (SCTVM) são pessoas jurídicas auxiliares do Sistema Financeiro

AULA 04 Estrutura do Sistema Financeiro Nacional Subsistema Operativo III SCTVM As sociedades corretoras de títulos e valores mobiliários (SCTVM) são pessoas jurídicas auxiliares do Sistema Financeiro

Sistema Financeiro Nacional-Aula 22.10.14 22/10/2014. Ciências Contábeis. Sistema Financeiro Nacional. Sistema Financeiro Nacional. Prof.

-Aula 22.10.14 22/10/2014 UNIVERSIDADE COMUNITARIA DA REGIÃO DE CHAPECÓ Ciências Contábeis Conceitos e Estrutura Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Surgimento e Finalidade: Cronograma

-Aula 22.10.14 22/10/2014 UNIVERSIDADE COMUNITARIA DA REGIÃO DE CHAPECÓ Ciências Contábeis Conceitos e Estrutura Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Surgimento e Finalidade: Cronograma

Renda Fixa Privada Certificado de Recebíveis do Agronegócio CRA. Certificado de Recebíveis do Agronegócio CRA

Renda Fixa Privada Certificado de Recebíveis do Agronegócio CRA Certificado de Recebíveis do Agronegócio Instrumento de captação de recursos e de investimento no agronegócio O produto O Certificado de

Renda Fixa Privada Certificado de Recebíveis do Agronegócio CRA Certificado de Recebíveis do Agronegócio Instrumento de captação de recursos e de investimento no agronegócio O produto O Certificado de

O BANCO QUE ACREDITA NAS PESSOAS ONDE QUER QUE ELAS ESTEJAM

O BANCO QUE ACREDITA NAS PESSOAS ONDE QUER QUE ELAS ESTEJAM 1861 1889 1934 1970 1976 1980 1997 2005 Fundada em 1861, a CAIXA ECONÔMICA FEDERAL é o principal agente de programas do governo federal e políticas

O BANCO QUE ACREDITA NAS PESSOAS ONDE QUER QUE ELAS ESTEJAM 1861 1889 1934 1970 1976 1980 1997 2005 Fundada em 1861, a CAIXA ECONÔMICA FEDERAL é o principal agente de programas do governo federal e políticas

QUADRO COMPARATIVO 1 UNIFICAÇÃO DOS MERCADOS DE CÂMBIO

1 QUADRO COMPARATIVO 1 UNIFICAÇÃO DOS MERCADOS DE CÂMBIO Resolução 3.265, de 4 de março de 2005. (reunião do Mercado de Câmbio de Taxas Livres e do Mercado de Câmbio de Taxas Flutuantes e instituição de

1 QUADRO COMPARATIVO 1 UNIFICAÇÃO DOS MERCADOS DE CÂMBIO Resolução 3.265, de 4 de março de 2005. (reunião do Mercado de Câmbio de Taxas Livres e do Mercado de Câmbio de Taxas Flutuantes e instituição de

REGULAMENTO DO FUNDO GARANTIDOR DE CRÉDITOS FGC ANEXO II Á RESOLUÇÃO nº 4.222 DE 23.05.2013

REGULAMENTO DO FUNDO GARANTIDOR DE CRÉDITOS FGC ANEXO II Á RESOLUÇÃO nº 4.222 DE 23.05.2013 CAPÍTULO I Da Garantia Ordinária Art. 1.º São beneficiários da garantia ordinária prestada pelo Fundo Garantidor

REGULAMENTO DO FUNDO GARANTIDOR DE CRÉDITOS FGC ANEXO II Á RESOLUÇÃO nº 4.222 DE 23.05.2013 CAPÍTULO I Da Garantia Ordinária Art. 1.º São beneficiários da garantia ordinária prestada pelo Fundo Garantidor

CURSO INDICADORES ECONÔMICOS. Sistema financeiro e Finanças públicas

Sistema financeiro e Finanças públicas Vamos imaginar um mundo sem finanças... Como seria o mercado imobiliário? A Construção? A Venda? No mundo sem Finanças grande parte dos bens estaria estocada. Na

Sistema financeiro e Finanças públicas Vamos imaginar um mundo sem finanças... Como seria o mercado imobiliário? A Construção? A Venda? No mundo sem Finanças grande parte dos bens estaria estocada. Na

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986.

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

Conhecimentos Bancários. Item 2.1.5- LCI Letra de Crédito Imobiliário

Conhecimentos Bancários Item 2.1.5- LCI Letra de Crédito Imobiliário Conhecimentos Bancários Item 2.1.5- LCI Letra de Crédito Imobiliário Letra de Crédito Imobiliário (LCI) é um título de renda fixa emitido

Conhecimentos Bancários Item 2.1.5- LCI Letra de Crédito Imobiliário Conhecimentos Bancários Item 2.1.5- LCI Letra de Crédito Imobiliário Letra de Crédito Imobiliário (LCI) é um título de renda fixa emitido

Depósito a Prazo com Garantia Especial do FGC (DPGE)

") Depósito a Prazo com Garantia Especial do FGC (DPGE) 1. O depósito criado pela Resolução 3.692/09 do CMN é um RDB (Recibo de Depósito Bancário) ou um CDB (Certificado de Depósito Bancário)? R. É um Depósito

Depósito a Prazo com Garantia Especial do FGC (DPGE) 1. O depósito criado pela Resolução 3.692/09 do CMN é um RDB (Recibo de Depósito Bancário) ou um CDB (Certificado de Depósito Bancário)? R. É um Depósito

Conhecimentos Bancários. Item 2.2- Aplicação de Recursos Operações Ativas

Conhecimentos Bancários Item 2.2- Aplicação de Recursos Operações Ativas Conhecimentos Bancários Item 2.2- Aplicação de Recursos Operações Ativas CAPTAÇÃO DE RECURSOS APLICAÇÃO DE RECURSOS INSTITUIÇÃO

Conhecimentos Bancários Item 2.2- Aplicação de Recursos Operações Ativas Conhecimentos Bancários Item 2.2- Aplicação de Recursos Operações Ativas CAPTAÇÃO DE RECURSOS APLICAÇÃO DE RECURSOS INSTITUIÇÃO

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - BANCO BRADESCO SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

atividade a prática de operações de arrendamento As sociedades de arrendamento mercantil são

Arrendamento mercantil ou leasing é uma operação em que o proprietário de um bem cede a terceiro o uso desse bem por prazo determinado, recebendo em troca uma contraprestação. No que concerne ao leasing,

Arrendamento mercantil ou leasing é uma operação em que o proprietário de um bem cede a terceiro o uso desse bem por prazo determinado, recebendo em troca uma contraprestação. No que concerne ao leasing,

Exercício para fixação

Exercício para fixação Quando o Banco Central deseja baratear os empréstimos e possibilitar maior desenvolvimento empresarial, ele irá adotar uma Política Monetária Expansiva, valendo-se de medidas como

Exercício para fixação Quando o Banco Central deseja baratear os empréstimos e possibilitar maior desenvolvimento empresarial, ele irá adotar uma Política Monetária Expansiva, valendo-se de medidas como

SUPER CURSO DE CONHECIMENTOS BANCÁRIOS E SISTEMA FINANCEIRO NACIONAL SIMULADO 01 - BACEN e CMN Professor: Tiago Zanolla

SIMULADO Conhecimentos Bancários e SFN QUESTÃO 01 (INÉDITA TZ 2013) Considerando o Sistema Financeiro Nacional, assinale a única alternativa que traz a correta correlação de itens: 1. Funding 2. Spread

SIMULADO Conhecimentos Bancários e SFN QUESTÃO 01 (INÉDITA TZ 2013) Considerando o Sistema Financeiro Nacional, assinale a única alternativa que traz a correta correlação de itens: 1. Funding 2. Spread

Alterações na Poupança

PRODUTOS E SERVIÇOS FINANCEIROS INVESTIMENTOS POUPANÇA A conta de poupança foi criada para estimular a economia popular e permite a aplicação de pequenos valores que passam a gerar rendimentos mensalmente.

PRODUTOS E SERVIÇOS FINANCEIROS INVESTIMENTOS POUPANÇA A conta de poupança foi criada para estimular a economia popular e permite a aplicação de pequenos valores que passam a gerar rendimentos mensalmente.

Cédula de Crédito Imobiliário - CCI

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

Parte V Financiamento do Desenvolvimento

Parte V Financiamento do Desenvolvimento CAPÍTULO 9. O PAPEL DOS BANCOS PÚBLICOS CAPÍTULO 10. REFORMAS FINANCEIRAS PARA APOIAR O DESENVOLVIMENTO. Questão central: Quais as dificuldades do financiamento

Parte V Financiamento do Desenvolvimento CAPÍTULO 9. O PAPEL DOS BANCOS PÚBLICOS CAPÍTULO 10. REFORMAS FINANCEIRAS PARA APOIAR O DESENVOLVIMENTO. Questão central: Quais as dificuldades do financiamento

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Administração Financeira II

Administração Financeira II Sistema Financeiro Nacional Professor: Roberto César SISTEMA FINANCEIRO NACIONAL O Sistema Financeiro Nacional pode ser definido como o conjunto de instituições e orgãos que

Administração Financeira II Sistema Financeiro Nacional Professor: Roberto César SISTEMA FINANCEIRO NACIONAL O Sistema Financeiro Nacional pode ser definido como o conjunto de instituições e orgãos que

INVESTIMENTOS 1ª aula

INVESTIMENTOS 1ª aula Regis Klock - Graduação em Ciências Econômicas Pontifícia Universidade Católica - Pós-Graduação em Didática e Metodologia do Ensino Superior UMC - Universidade Mogi das Cruzes Experiência

INVESTIMENTOS 1ª aula Regis Klock - Graduação em Ciências Econômicas Pontifícia Universidade Católica - Pós-Graduação em Didática e Metodologia do Ensino Superior UMC - Universidade Mogi das Cruzes Experiência

CCS - Cadastro de Clientes do SFN Orientação sobre Produtos - Fase I. Versão 1.0.3

CCS - Cadastro de Clientes do SFN Orientação sobre Produtos - Fase I Versão 1.0.3 Banco Central do Brasil, junho de 2007 1. OBJETIVO Este documento visa orientar as IF envolvidas na Fase I do Cadastro

CCS - Cadastro de Clientes do SFN Orientação sobre Produtos - Fase I Versão 1.0.3 Banco Central do Brasil, junho de 2007 1. OBJETIVO Este documento visa orientar as IF envolvidas na Fase I do Cadastro

Sicoob Sul-Litorâneo

Sicoob Sul-Litorâneo Mensagem da Diretoria 02 2013 Relatório Anual Mais uma vez, a força do trabalho cooperativo foi comprovada através do desempenho e resultados alcançados pelo Sicoob em 2013. Enquanto

Sicoob Sul-Litorâneo Mensagem da Diretoria 02 2013 Relatório Anual Mais uma vez, a força do trabalho cooperativo foi comprovada através do desempenho e resultados alcançados pelo Sicoob em 2013. Enquanto

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

Rentabilidade das cotas do Plano SEBRAEPREV no 1º Trimestre de 2014

Investimentos Rentabilidade das cotas do Plano SEBRAEPREV no 1º Trimestre de 2014 Como forma de manter os Participantes informados sobre a evolução do seu Plano no que diz respeito à rentabilidade dos

Investimentos Rentabilidade das cotas do Plano SEBRAEPREV no 1º Trimestre de 2014 Como forma de manter os Participantes informados sobre a evolução do seu Plano no que diz respeito à rentabilidade dos

Semana Nacional de Educação Financeira Tema. Opções de investimentos em um cenário de juros em elevação

Tema Opções de investimentos em um cenário de juros em elevação Apresentação JOCELI DA SILVA SILVA Analista Administrativo/Gestão Pública Lotado na Assessoria de Coordenação 3ª CCR Especialização UNB Clube

Tema Opções de investimentos em um cenário de juros em elevação Apresentação JOCELI DA SILVA SILVA Analista Administrativo/Gestão Pública Lotado na Assessoria de Coordenação 3ª CCR Especialização UNB Clube

(Securities-Backed Debt Financing)

") Apresentação Sucinta Programa de Fundos Lastreados em Valores Mobiliários (Securities-Backed Debt Financing) Empresas em Crescimento e Expansão Rápida são confrontadas com desafios significativos no aumento

Apresentação Sucinta Programa de Fundos Lastreados em Valores Mobiliários (Securities-Backed Debt Financing) Empresas em Crescimento e Expansão Rápida são confrontadas com desafios significativos no aumento

Introdução. Capitais Internacionais

Capitais Internacionais e Mercado de Câmbio no Brasil Atualizado em fevereiro de 2009 1 Introdução O tratamento aplicável aos fluxos de capitais e às operações de câmbio acompanhou as conjunturas econômicas

Capitais Internacionais e Mercado de Câmbio no Brasil Atualizado em fevereiro de 2009 1 Introdução O tratamento aplicável aos fluxos de capitais e às operações de câmbio acompanhou as conjunturas econômicas

PROJETO DE LEI N.º, DE 2002

PROJETO DE LEI N.º, DE 2002 (Do Sr. Augusto Nardes) Institui o Fundo de Desenvolvimento da Empresa de Micro e de Pequeno Porte - Banco do Pequeno Empresário, e dá outras providências. O Congresso Nacional

PROJETO DE LEI N.º, DE 2002 (Do Sr. Augusto Nardes) Institui o Fundo de Desenvolvimento da Empresa de Micro e de Pequeno Porte - Banco do Pequeno Empresário, e dá outras providências. O Congresso Nacional

PATACÃO DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA.

1. CONTEXTO OPERACIONAL A Patacão Distribuidora de Títulos e Valores Mobiliários Ltda. ( Distribuidora ) tem como objetivo atuar no mercado de títulos e valores mobiliários em seu nome ou em nome de terceiros.

1. CONTEXTO OPERACIONAL A Patacão Distribuidora de Títulos e Valores Mobiliários Ltda. ( Distribuidora ) tem como objetivo atuar no mercado de títulos e valores mobiliários em seu nome ou em nome de terceiros.

Regulamento - Perfil de Investimentos

Regulamento - Perfil de Investimentos 1. Do Objeto Este documento estabelece as normas gerais aplicáveis ao Programa de Perfil de Investimentos (Multiportfólio) da CargillPrev. O programa constitui-se

Regulamento - Perfil de Investimentos 1. Do Objeto Este documento estabelece as normas gerais aplicáveis ao Programa de Perfil de Investimentos (Multiportfólio) da CargillPrev. O programa constitui-se

PRAZOS E RISCOS DE INVESTIMENTO. Proibida a reprodução.

Proibida a reprodução. A Planner oferece uma linha completa de produtos financeiros e nossa equipe de profissionais está preparada para explicar tudo o que você precisa saber para tomar suas decisões com

Proibida a reprodução. A Planner oferece uma linha completa de produtos financeiros e nossa equipe de profissionais está preparada para explicar tudo o que você precisa saber para tomar suas decisões com

Cotas de Fundos de Investimento Imobiliário - FII

Renda Variável Cotas de Fundos de Investimento Imobiliário - FII Fundo de Investimento Imobiliário Aplicação no mercado imobiliário sem investir diretamente em imóveis O produto O Fundo de Investimento

Renda Variável Cotas de Fundos de Investimento Imobiliário - FII Fundo de Investimento Imobiliário Aplicação no mercado imobiliário sem investir diretamente em imóveis O produto O Fundo de Investimento

Economia e mercado financeiro

Economia Jonas Barbosa Leite Filho* * Especialista em Gestão Estratégica de Pessoas pela Faculdade Bagozzi. Graduado em Administração pelo Centro Universitário Campos de Andrade. Trabalhou no Banco do

Economia Jonas Barbosa Leite Filho* * Especialista em Gestão Estratégica de Pessoas pela Faculdade Bagozzi. Graduado em Administração pelo Centro Universitário Campos de Andrade. Trabalhou no Banco do

Conhecimentos Bancários. Item 2.1.4- Fundos de Investimentos 2ª parte:

Conhecimentos Bancários Item 2.1.4- Fundos de Investimentos 2ª parte: Conhecimentos Bancários Item 2.1.4- Fundos de Investimentos: São condomínios, que reúnem aplicações de vários indivíduos para investimento

Conhecimentos Bancários Item 2.1.4- Fundos de Investimentos 2ª parte: Conhecimentos Bancários Item 2.1.4- Fundos de Investimentos: São condomínios, que reúnem aplicações de vários indivíduos para investimento

Conhecimentos bancários Profº Rodrigo Ocampo Barbati

Conhecimentos bancários Profº Rodrigo Ocampo Barbati 1) O Conselho Monetário Nacional (CMN), que foi instituído pela Lei 4.595, de 31 de dezembro de 1964, é o órgão responsável por expedir diretrizes gerais

Conhecimentos bancários Profº Rodrigo Ocampo Barbati 1) O Conselho Monetário Nacional (CMN), que foi instituído pela Lei 4.595, de 31 de dezembro de 1964, é o órgão responsável por expedir diretrizes gerais

Estudo sobre Investimentos World One Julho 2014

Introdução, perguntas e respostas que vão te ajudar a conseguir dialogar com clientes que tenham dúvidas sobre os investimentos que estão fazendo, ou alguma outra pessoa que realmente entenda do mercado

Introdução, perguntas e respostas que vão te ajudar a conseguir dialogar com clientes que tenham dúvidas sobre os investimentos que estão fazendo, ou alguma outra pessoa que realmente entenda do mercado

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

Módulo 11 Corretora de Seguros

Módulo 11 Corretora de Seguros São pessoas físicas ou jurídicas, que se dedicam a angariar e promover contratos entre as Sociedades Seguradoras e seus clientes. A habilitação e o registro do corretor se

Módulo 11 Corretora de Seguros São pessoas físicas ou jurídicas, que se dedicam a angariar e promover contratos entre as Sociedades Seguradoras e seus clientes. A habilitação e o registro do corretor se

Banco Nacional de Desenvolvimento Econômico e Social Outubro 2009

Banco Nacional de Desenvolvimento Econômico e Social Outubro 2009 BH COPA 2014 Agenda Resumo Institucional Os Projetos que Apoiamos Formas de Atuação Condições de Financiamento Fechamento Agenda Resumo

Banco Nacional de Desenvolvimento Econômico e Social Outubro 2009 BH COPA 2014 Agenda Resumo Institucional Os Projetos que Apoiamos Formas de Atuação Condições de Financiamento Fechamento Agenda Resumo

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos Transparência para a sociedade istema de Informações de Crédito

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos Transparência para a sociedade istema de Informações de Crédito

Cooperativismo É a união de pessoas voltadas para um objetivo comum, sem fins lucrativos, por meio da cooperação e da ajuda mútua entre associados.

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DAS EMPRESAS DE CERÂMICA CoopASPACER Cooperativismo É a união de pessoas voltadas para um objetivo comum, sem fins lucrativos, por meio da cooperação

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DAS EMPRESAS DE CERÂMICA CoopASPACER Cooperativismo É a união de pessoas voltadas para um objetivo comum, sem fins lucrativos, por meio da cooperação

A moeda possui três funções básicas: Reserva de Valor, Meio de troca e Meio de Pagamento.

29- A lógica da composição do mercado financeiro tem como fundamento: a) facilitar a transferência de riscos entre agentes. b) aumentar a poupança destinada a investimentos de longo prazo. c) mediar as

29- A lógica da composição do mercado financeiro tem como fundamento: a) facilitar a transferência de riscos entre agentes. b) aumentar a poupança destinada a investimentos de longo prazo. c) mediar as

opções de crédito para sua empresa

para sua empresa sumário introdução... 3 cartão bndes... 6 Introdução... 7 Custos operacionais... 8 Recebimentos... 9 Distribuidores... 9 Exemplos de operação...10 Revendedor compra com o Cartão BNDES

para sua empresa sumário introdução... 3 cartão bndes... 6 Introdução... 7 Custos operacionais... 8 Recebimentos... 9 Distribuidores... 9 Exemplos de operação...10 Revendedor compra com o Cartão BNDES

Supervisão de Cooperativas de Crédito Brasil

Supervisão de Cooperativas de Crédito Brasil RODRIGO PEREIRA BRAZ Departamento de Supervisão de Cooperativas de Crédito e Instituições Não Bancárias Banco Central do Brasil 06 de junho de 2013 Agenda Estrutura

Supervisão de Cooperativas de Crédito Brasil RODRIGO PEREIRA BRAZ Departamento de Supervisão de Cooperativas de Crédito e Instituições Não Bancárias Banco Central do Brasil 06 de junho de 2013 Agenda Estrutura

EMPRESAS BRADESCO SEGUROS, PREVIDÊNCIA E CAPITALIZAÇÃO

L2 0 0 6 R E L AT Ó R I O A N U A EMPRESAS BRADESCO SEGUROS, PREVIDÊNCIA E CAPITALIZAÇÃO Prêmio de Seguros Participação no Mercado (em %) Mercado 74,2% Fonte: Susep e ANS Base: Nov/2006 Bradesco 25,8%

L2 0 0 6 R E L AT Ó R I O A N U A EMPRESAS BRADESCO SEGUROS, PREVIDÊNCIA E CAPITALIZAÇÃO Prêmio de Seguros Participação no Mercado (em %) Mercado 74,2% Fonte: Susep e ANS Base: Nov/2006 Bradesco 25,8%

INTRODUÇÃO À MATEMÁTICA FINANCEIRA

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

Sumário 1 APRESENTAÇÃO... 3 2 VOCÊ SABE COMO FUNCIONA UMA COOPERATIVA DE CRÉDITO?... 3 3 COOPERATIVISMO... 3 4 COOPERATIVA DE CRÉDITO...

Manual do Cooperado Sumário 1 APRESENTAÇÃO... 3 2 VOCÊ SABE COMO FUNCIONA UMA COOPERATIVA DE CRÉDITO?... 3 3 COOPERATIVISMO... 3 4 COOPERATIVA DE CRÉDITO... 3 5 COOPERHIDRO... 3 6 RECONHECIMENTO PARA FUNCIONAMENTO...

Manual do Cooperado Sumário 1 APRESENTAÇÃO... 3 2 VOCÊ SABE COMO FUNCIONA UMA COOPERATIVA DE CRÉDITO?... 3 3 COOPERATIVISMO... 3 4 COOPERATIVA DE CRÉDITO... 3 5 COOPERHIDRO... 3 6 RECONHECIMENTO PARA FUNCIONAMENTO...