Impactos da segmentação na entrega de documentos. Aspectos relevantes do monitoramento do Banco Central

|

|

|

- Mateus Rios Brezinski

- 6 Há anos

- Visualizações:

Transcrição

1

2 Agenda Impactos da segmentação na entrega de documentos Limites Operacionais Aspectos relevantes do monitoramento do Banco Central Divulgação de Informações

3 Impactos da segmentação na entrega de documentos

4 Impactos da segmentação na entrega de documentos S4 = RPC Cosif, SCR, DLO, DRM e Inf. Cooperados* S5 = RPS Cosif, SCR e Inf. Cooperados* Impacto: RPS - Centrais e Singulares que não puderem optar pelo S5 RPC optantes pelo S5. * Cooperativas singulares.

5 Limites Operacionais

6 Limites Operacionais Índice de Basileia Limite de Imobilização Limite de Exposição por Cliente

7 Requerimento de Capital Cooperativas S5 Hoje (RPS) base apenas RWA Crédito IB - 10,5% + 2,5% para cooperativas filiadas 15,5% + 2,5% para cooperativas não filiadas Proposta: Base - RWA Crédito + RWA Operacional IB - 12% para cooperativas filiadas - 17% para cooperativas não filiadas Para cooperativas RPC (S4) não haverá alteração

8 RWA - Simulação

9 Impacto no Requerimento de Capital - Basileia

10 Impacto no Requerimento de Capital - Basileia

11 Desenquadramentos - Basileia Desenquadramentos no Índice de Basileia cooperativas - S Fonte: Cosif Situação Atual Simulação

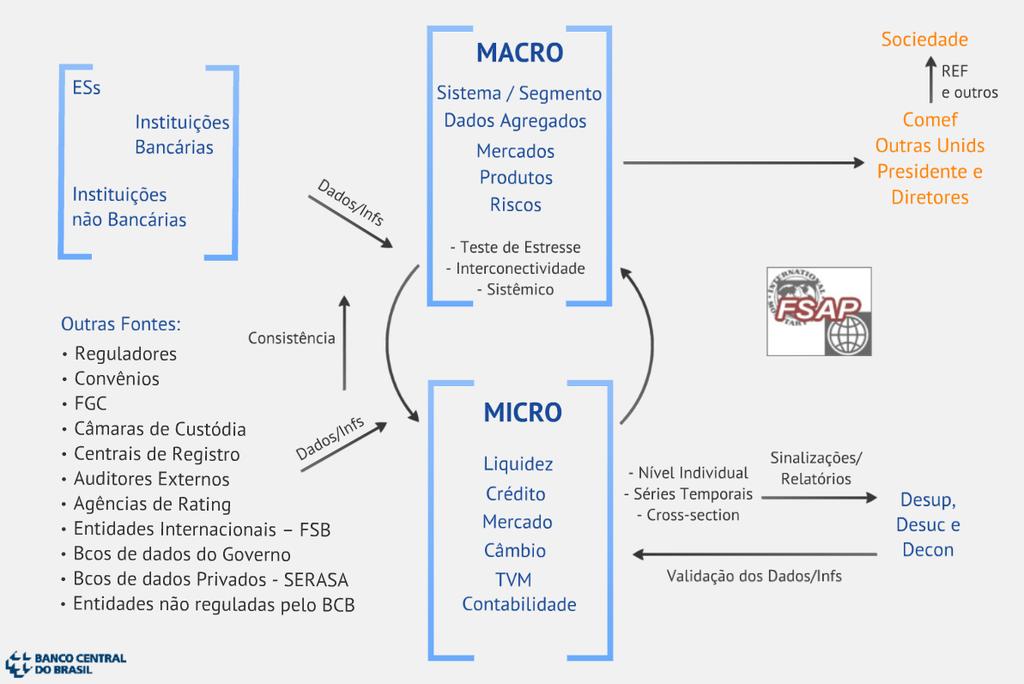

12 Aspectos relevantes do monitoramento do Banco Central

13 O Monitoramento do SFN

14 Modelo de Monitoramento

15 A informação para o Monitoramento do SFN

16 Monitoramento O que? Como? Informação Coleta de Dados Qualidade Integridade Segurança Armazenamento Acessibilidade Divulgação Aprimoramento Por que? Quando? Monitoramento de Integridade Validar as informações prestadas pelas entidades supervisionadas pelo Bacen, assegurando a higidez do SFN. O trabalho de integridade utiliza dados recebidos diretamente das entidades supervisionadas e informações extraídas de outras bases: - SCR - Unicad - Receita Federal - SisObi - INSS - SNG - CIP / Cetip / BM&FBovespa

17 Bases para o Monitoramento do Sistema Financeiro Informação de qualidade (tempestiva) é o mais importante! Todos os instrumentos financeiros emitidos ou mantidos pelas IFs devem estar registrados em uma câmara de custódia ou em uma central de registro. Todos os ativos e derivativos são registrados e negociados em uma câmara. BCB recebe informação diária (D + 1). Todas as operações financeiras devem ser liquidadas no Sistema de Pagamentos Brasileiro, operado pelo BCB. Todos os empréstimos são informados no Sistema de Informações de Crédito (SCR). Todas as operações de câmbio e linhas de crédito com o exterior são registradas em tempo real no BCB.

18 Bases de dados, Sistemas de Análisis e Sinalizações SCR 1500 IFs: operações de crédito ativas de 76 milhões de clientes. (114 milhões - jun/16) 480 milhões de operações (632 milhões jun/16) Sistema Câmbio operações/dia (mensageria) operações/dia de transfer. internacionais em reais (TIR) operações/dia de agências de turismo SMM Recebe dados de: Selic, CETIP, BM&F Bovespa, SPB e outros internos BC (Contábil, Unicad, PESP etc). 30 milhões de registros por dia Infs Contábeis e Limites docs contábeis demonstrativos de limites. SAG 11 milhões de consorciados; 20 mil grupos; 787 milhões de dados recebidos - trimestral Outros SisObi INSS Receita Federal CIP SNG Outros (RAIS, CTC,...)

19 Processo de Monitoramento do Sistema Financeiro O que? Como? Informação Coleta de Dados Qualidade Integridade Segurança Armazenamento Acessibilidade Divulgação Aprimoramento Por que? Quando? Micro Liquidez Crédito Mercado Câmbio Ativos Contabilidade Nível Individual Séries Temporais Cross-section SIM Macro Riscos COMEF Sist. Financeiro e Segmentos Dados Agregados Mercados Produtos Testes de Estresse Interconectividade Sistêmico Sinalizações

20 Sistemas de Monitoramento Monitoramento Econômico-Financeiro Monitoramento de Crédito Monitoramento de Liquidez e Risco de Mercado Monitoramento dos Mercados Financeiros Monitoramento de Câmbio Monitoramento do Risco Sistêmico Integridade da Informação

21 Monitoramento de Cooperativas de Crédito Objetivo: identificar tempestivamente situações de risco e detecção de situações potenciais de descontinuidade. Análises comparativas Segmento cooperativo Sistema Perfil operacional público atendido Qualidade dos dados enviados ao Bacen detecção de erros contábeis Regularizações sistêmicas quando ocorrer em mais de uma cooperativa da central/sistema Atualização de dados cadastrais no Unicad ( s e telefones de contato)

22 Monitoramento de Cooperativas de Crédito Cooperativas de Crédito Informações: - Contábeis - Crédito - Centrais Custódia - Limites Escore Sinalizações Interação Análise consolidada Comportamento Individual Comportamento Agregado Avaliação de Segmentos Avaliações Setoriais Tendências Padrões de comportamento Estudos especiais Gestão e Qualidade Interação Interação Monitoramento Sinalizações para as equipes de supervisão Súmulas Relatórios Agregados Estudos

23 Monitoramento de Cooperativas de Crédito Diretoria Chefia Departamentos Segmento Avaliações de Segmento - situação atual - perspectivas Avaliações Setoriais - aspectos específicos Equipes de Supervisão Sinalizações - elevação de risco - fatos relevantes - irregularidades

24 Carteira Classificade em Risco Sinalizações 100,00% 90,00% 80,00% 70,00% 60,00% 50,00% 40,00% 30,00% Outliers 20,00% 10,00% -100,00% -80,00% -60,00% -40,00% -20,00% 0,00% 20,00% 40,00% 60,00% 80,00% 100,00% Cobertura de Operações Vencidas em relação ao PR 0,00% Variações não esperadas

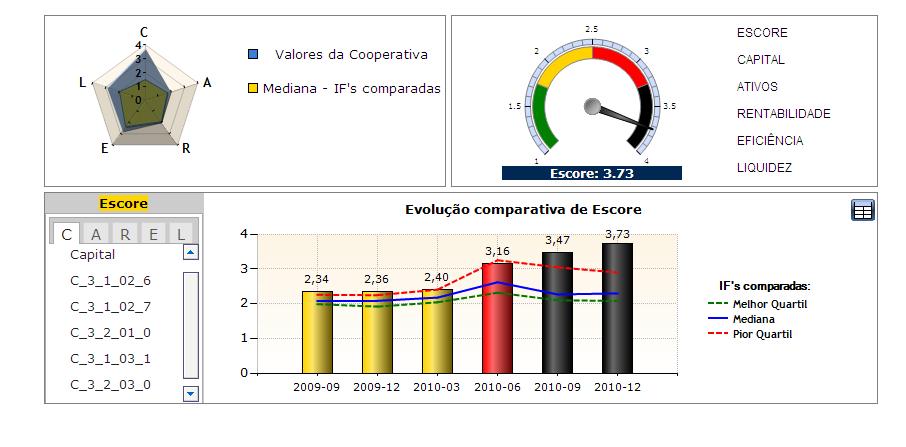

25 Escore

26 Situações de Monitoramento Quais são os temas relevantes que necessitam ser monitorados? Quais são os aspectos relevantes de monitoramento para cada tema definido?

27 Situações de Monitoramento O que deve ser Monitorado? Porque essa situação de monitoramento é necessária? Aspectos históricos, problemas, obrigações legais, antecipações. Qual a periodicidade de monitoramento Como essa situação é monitorada? Qual tipo de análise é realizada? Quais as métricas (Informações, variáveis, indicadores, scores) são utilizadas.

28 Situações de Monitoramento Quais serão os produtos entregues pelo processo de monitoramento? O que as partes interessadas demandam? Quem são os demandantes destes produtos, ou quem utiliza as informações geradas?

29 Definir situações de monitoramento e Identificar informações necessárias

30 Realizar análises

31 Produzir e encaminhar produtos do monitoramento

32 Diferenças: Cooperativas x Bancos 1. São sociedades de pessoas. 2. O usuário dos produtos e serviços é o próprio cooperado. 3. Toda a política operacional é decidida pelos próprios cooperados. 4. O lucro está fora de seu objetivo????? 5. O excedente (sobras) é distribuído entre todos cooperados, na proporção da contribuição para o resultado. 1. São sociedades de capital. 2. O usuário dos produtos e serviços é mero cliente. 3. O usuário não exerce qualquer influência direta na definição do preço dos produtos e serviços. 4. Visam o lucro por excelência. 5. O resultado é de poucos donos.

33 O que é importante na análise econômico-financeira de cooperativas?

34 Dilema: Social x Econômico Econômico Social Estrutura patrimonial equilibrada Solidez Financeira Capacidade de geração de resultados

35 Quantidade de Ifs por Segmento

36 Análise Econômico-Financeira Definição É o procedimento que tem por objetivo avaliar, com base em informações contábeis e extra-contábeis, a situação econômicofinanceira da entidade sob análise, as causas que a determinaram e tendências futuras. Observações e Limitações Não é apenas análise de balanços Não é uma ferramenta meramente quantitativa Não é um processo que ofereça respostas exatas (conta uma boa parte da história, mas jamais será capaz de contar toda a história ) É muito impactado pela qualidade das informações Pode ser desastroso quando mal utilizado Mais arte que ciência!!!

37 PV is designed to do... É arte e ciência!!! future consequences nd alternative ns xternal factors in nning oactive as opposed anagement imum 3-year pro cials required in n (FCA Reg. 12) Will export irá quebrar? demand improve? A minha cooperativa

Sensitivity (sensibilidade a riscos de mercado) CAMELB&COM Financial Services Authority FSA Capital (adequação de capital) Asset Quality (qualidade dos ativos) Market risk (risco de")

38 Metodologias de Rating - Supervisão CAMELS Federal Reserve System FED Capital (adequação de capital) Assets (qualidade dos ativos) Management (qualidade da gestão) Earnings (resultados) Liquidity (liquidez) Sensitivity (sensibilidade a riscos de mercado) CAMELB&COM Financial Services Authority FSA Capital (adequação de capital) Asset Quality (qualidade dos ativos) Market risk (risco de mercado) Earnings (resultados) Liabilities (exigibilidades) Business (ambiente de negócios) Internal Controls (controles internos) Organisation (estrutura organizacional) Management (qualidade da gestão) CAEL Federal Deposit Insurance Corporation FDIC Capital (adequação de capital) Asset Quality (qualidade dos ativos) Earnings (resultados) Liquidity (liquidez)

39 Metodologias Cooperativas PEARLS World Council of Credit Unions WOCCU P rotection E ffective financial structure A ssets quality R ates of return and costs Li quidity Si gns of growth ALETRA TEMPRANA Deutscher Genossenschafts und Raiffeisenverband e. V DGRV A tividade Financeira L iquidez de fundos E strutura organizacional R entabilidade rnantida T amanho instituicional A mbiente de operações GIRAFE Planet Rating G obierno I nformación Riesgos Actividades F inanciamiento y liquidez E ficacia y rentabilidad

.")

40 Modelo de Escore Objetivo Apresentar um escore em escala ordinal de 1 a 4, que traduza uma avaliação econômica-financeira e solvência das cooperativas singulares Finalidade Distinção das as cooperativas que detêm situação econômico-financeira saudável (escores 1 e 2) daquelas que apresentem sinais de deterioração (escores 3 e 4). Aplicações Monitoramente Indireto: Análise de variações de escore, comparativo em relação aos peer groups, etc. Seleção de instituições para o PAS Desenvolvimento do modelo estatístico multivariado. Notas quantitativas para Rating.

41 Interpretação Escores Baixo risco. Cooperativa com situação econômicofinanceira confortável. De modo geral, o nível de capitalização é elevado e a estrutura de ativos é muito boa, apresentando substancial capacidade de realização e de geração de resultados positivos. Seus ativos revelam o foco na atividade de intermediação financeira, com risco e nível de concentração baixos. O nível de eficiência operacional é elevado. Baixo a médio risco. Cooperativa com situação econômicofinanceira adequada. Em geral, os níveis de capitalização atendem os requisitos mínimos e a estrutura de ativos é boa, apresentando razoável capacidade de realização e potencial de geração de resultados positivos. Seus ativos revelam foco na atividade de intermediação financeira, com risco e concentração não preocupantes. Em geral, apresenta nível de eficiência operacional compatível com suas operações e receitas. Médio a alto risco. Cooperativa com situação econômicofinanceira com sinais de deterioração. Em geral, a estrutura de ativos é inadequada, apresentando deficiências em relação a capacidade de realização e de geração de resultados. A carteira de crédito normalmente registra níveis elevados de risco e/ou está muito concentrada. A estrutura administrativa pode não estar compatível com o nível de operações e receitas. Alto risco. Cooperativa com situação econômicofinanceira bastante deteriorada. Em geral, os níveis de capitalização não atendem os limites regulamentares e estrutura de ativos pode estar inadequada, com pouca ou nenhuma capacidade de realização. A geração de resultados é incipiente. Sua estrutura administrativa normalmente é onerosa e incompatível com o nível de operações e receitas.

42 Metodologia Cálculo do Escore 20 Indicadores 5 componentes CAREL Cálculo da Nota de cada Indicador Ponderação da nota dos indicadores e cálculo da nota do componente Liquidez Ativos Capital Resultados Escore final individual para cooperativas singulares Ponderação da nota dos componentes e cálculo do escore final Eficiência

43 Componente CAPITAL

44 Componente ATIVOS

45 Componente RENTABILIDADE

46 Componente EFICIÊNCIA Busca-se avaliar a compatibilidade e adequação da estrutura operacional da instituição aos resultados efetivamente gerados e ao tamanho da instituição

47 Componente LIQUIDEZ

48 Divulgação de Informações

49 Divulgação de Informações BC divulga dados agregados de consórcios e cooperativas de crédito O Banco Central divulgou o Panorama do Sistema de Consórcio e o Panorama do Sistema Nacional de Crédito Cooperativo. Os documentos fazem parte do Plano para Fortalecimento da Cidadania Financeira e apresentam uma análise agregada das operações de consórcio e de crédito cooperativo, em bases comparativas anuais. A divulgação passará a ser feita anualmente, no segundo semestre de cada ano, tendo como data base dezembro do ano anterior. A iniciativa tem como objetivo dar publicidade a informações de interesse público e contribuir para maior transparência dos dados do Sistema Financeiro Nacional. df/panorama_de_cooperativas.pdf

50 Destaques O segmento passa por um processo de consolidação iniciado há alguns anos, que tem proporcionado ganhos de escala significativos para as singulares. Em 2016 foram 40 incorporações. A participação das cooperativas de crédito singulares aumentou em todos os principais agregados do Sistema Financeiro Nacional. Embora as operações de crédito estivessem majoritariamente classificadas em níveis A e B, observou-se ligeira deterioração da classificação de crédito da carteira. A provisão contabilizada manteve-se suficiente para cobrir as operações vencidas nos níveis E a H, apesar do aumento do índice de inadimplência.

51 Destaques Principais agregados das cooperativas singulares e percentual em relação ao SFN - Em R$ bilhões Variável Ativos Totais 76,0 92,2 110,6 130,5 154,1 % nos Ativos Totais do SFN 1,29% 1,41% 1,49% 1,58% 1,87% Carteira Classificada de Crédito 46,8 57,6 67,7 76,0 83,6 % na Cart. Classif. do SFN 1,83% 1,95% 2,04% 2,09% 2,41% Depósitos 41,5 50,6 61,4 74,2 90,9 % nos depósitos do SFN 2,36% 2,69% 3,11% 3,55% 4,26% Depósitos + LCI + LCA 41,6 50,7 61,7 74,8 92,1 % do SFN 2,21% 2,43% 2,70% 3,01% 3,65% Fonte: Cosif

52 Divulgação de Informações Novidades no IF.DATA: O Banco Central disponibiliza, em seu site, informações para análise econômico financeira das entidades supervisionadas. O IF.data está sendo remodelado e, em breve, estarão divulgadas: Informações Contábeis e de Capital a partir de 03/2000; Informações de Crédito a partir de 06/2014; Informações de Câmbio a partir de 06/2014; Segmentação a partir de 03/2017.

53 Obrigado

1º Fórum FGCoop. O Papel da Fiscalização com enfoque no Segmento de Cooperativas de Crédito. Gustavo Martins e Harold Espínola

1º Fórum FGCoop O Papel da Fiscalização com enfoque no Segmento de Cooperativas de Crédito Gustavo Martins e Harold Espínola Agenda I. O Segmento de Cooperativas II. III. Evolução da Supervisão das Cooperativas

1º Fórum FGCoop O Papel da Fiscalização com enfoque no Segmento de Cooperativas de Crédito Gustavo Martins e Harold Espínola Agenda I. O Segmento de Cooperativas II. III. Evolução da Supervisão das Cooperativas

Governança Corporativa e Prevenção a Fraudes. Anthero de Moraes Meirelles Diretor de Fiscalização Banco Central do Brasil

Governança Corporativa e Prevenção a Fraudes Anthero de Moraes Meirelles Diretor de Fiscalização Banco Central do Brasil Agenda 1. A Supervisão do SFN e a importância da Governança Corporativa 2. Prevenção

Governança Corporativa e Prevenção a Fraudes Anthero de Moraes Meirelles Diretor de Fiscalização Banco Central do Brasil Agenda 1. A Supervisão do SFN e a importância da Governança Corporativa 2. Prevenção

RELATÓRIO DE GERENCIAMENTO DE RISCOS

RELATÓRIO DE GERENCIAMENTO DE RISCOS 1T - 2014 O Banco Maxinvest, em atendimento a Circular BACEN nº 3.477/09, vem através deste, apresentar o Relatório de Gerenciamento de Riscos, que tem por objetivo

RELATÓRIO DE GERENCIAMENTO DE RISCOS 1T - 2014 O Banco Maxinvest, em atendimento a Circular BACEN nº 3.477/09, vem através deste, apresentar o Relatório de Gerenciamento de Riscos, que tem por objetivo

... - 4 -... - 5 -... - 6 -... - 7 -... - 8 -... - 9 -... - 9 -... - 10 -... - 10 -... - 10 -... - 10 -... - 11 -... - 12 -... - 12 -... - 12 -... - 13 -... - 13 -... - 13 -... - 14 -... - 15 -... - 18

... - 4 -... - 5 -... - 6 -... - 7 -... - 8 -... - 9 -... - 9 -... - 10 -... - 10 -... - 10 -... - 10 -... - 11 -... - 12 -... - 12 -... - 12 -... - 13 -... - 13 -... - 13 -... - 14 -... - 15 -... - 18

Relatório de Gerenciamento de Riscos. Pilar 3. 2º Trimestre 2015

Relatório de Gerenciamento de Riscos Pilar 3 2º Trimestre 2015 Banco Mizuho do Brasil S.A. Agosto 2015 1/15 Índice 1. Estrutura de Gestão de Capital... 4 1.1. Comitê de Gestão... 4 1.2. Principais Responsabilidades

Relatório de Gerenciamento de Riscos Pilar 3 2º Trimestre 2015 Banco Mizuho do Brasil S.A. Agosto 2015 1/15 Índice 1. Estrutura de Gestão de Capital... 4 1.1. Comitê de Gestão... 4 1.2. Principais Responsabilidades

Relatório informativo sobre Gerenciamento de Riscos Basileia Pilar III Circular BCB nº 3.678/13

Relatório informativo sobre Gerenciamento de Riscos Basileia Pilar III Circular BCB nº 3.678/13 4º Trimestre de 2014 1 Conteúdo I. INTRODUÇÃO II. ASPECTOS QUALITATIVOS II.I. Política de Risco de Crédito

Relatório informativo sobre Gerenciamento de Riscos Basileia Pilar III Circular BCB nº 3.678/13 4º Trimestre de 2014 1 Conteúdo I. INTRODUÇÃO II. ASPECTOS QUALITATIVOS II.I. Política de Risco de Crédito

Earnings Release 1T14

Belo Horizonte, 20 de maio de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

Belo Horizonte, 20 de maio de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

Resultados R$ Milhões

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

Banco Mizuho do Brasil S.A. Novembro /16

Banco Mizuho do Brasil S.A. Novembro 2015 1/16 1. Estrutura de Gestão de Capital... 4 1.1. Comitê de Gestão... 4 1.2. Principais Responsabilidades do MC para a Gestão do Capital... 4 1.3. Responsabilidades

Banco Mizuho do Brasil S.A. Novembro 2015 1/16 1. Estrutura de Gestão de Capital... 4 1.1. Comitê de Gestão... 4 1.2. Principais Responsabilidades do MC para a Gestão do Capital... 4 1.3. Responsabilidades

BRB ANUNCIA RESULTADOS DO 1S17

BRB ANUNCIA RESULTADOS DO 1S17 Brasília, 14 de agosto de 2017 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do

BRB ANUNCIA RESULTADOS DO 1S17 Brasília, 14 de agosto de 2017 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do

Relatório de Gerenciamento de Riscos. Pilar 3. 3º Trimestre 2014

Relatório de Gerenciamento de Riscos Pilar 3 3º Trimestre 2014 Estrutura de Gerenciamento de Capital 1. Comitê de Gestão de Ativos e Passivos As questões inerentes ao processo de gerenciamento de capital

Relatório de Gerenciamento de Riscos Pilar 3 3º Trimestre 2014 Estrutura de Gerenciamento de Capital 1. Comitê de Gestão de Ativos e Passivos As questões inerentes ao processo de gerenciamento de capital

BRB ANUNCIA RESULTADOS DO 1T17

BRB ANUNCIA RESULTADOS DO 1T17 Brasília, 30 de maio de 2017 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do trimestre

BRB ANUNCIA RESULTADOS DO 1T17 Brasília, 30 de maio de 2017 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do trimestre

Relatório de Gerenciamento de Riscos. Pilar 3. 4º Trimestre 2014

Relatório de Gerenciamento de Riscos Pilar 3 4º Trimestre 2014 Banco Mizuho do Brasil S.A. Março 2015 1/15 Índice 1. Estrutura de Gestão de Capital... 4 1.1. Comitê de Gestão de Ativos e Passivos... 4

Relatório de Gerenciamento de Riscos Pilar 3 4º Trimestre 2014 Banco Mizuho do Brasil S.A. Março 2015 1/15 Índice 1. Estrutura de Gestão de Capital... 4 1.1. Comitê de Gestão de Ativos e Passivos... 4

Balanço Patrimonial (R$ Milhões) 2T15 1T15 Var. % 2T14 Var. % 1S15 1S14 Var. %

2T15 1T15 Var. % 2T14 Var. % 1S15 1S14 Var. %") Belo Horizonte, 27 de agosto de 2015 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de

Belo Horizonte, 27 de agosto de 2015 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de

Relatório de Gerenciamento de Riscos

Relatório de Gerenciamento de Riscos Estrutura de Gerenciamento de Capital Informações Adicionais e Dados Quantitativos Banco Mizuho do Brasil SA. 14/03/2014 1 Estrutura de Gerenciamento de Capital 1.

Relatório de Gerenciamento de Riscos Estrutura de Gerenciamento de Capital Informações Adicionais e Dados Quantitativos Banco Mizuho do Brasil SA. 14/03/2014 1 Estrutura de Gerenciamento de Capital 1.

Relatório de Estabilidade Financeira

Relatório de Estabilidade Financeira Setembro 2014 Volume 13 Número 2 ISSN 2176-8102 CNPJ 00.038.166/0001-05 Relatório de Estabilidade Financeira Brasília v. 13 nº 2 set. 2014 p. 1-56 Relatório de Estabilidade

Relatório de Estabilidade Financeira Setembro 2014 Volume 13 Número 2 ISSN 2176-8102 CNPJ 00.038.166/0001-05 Relatório de Estabilidade Financeira Brasília v. 13 nº 2 set. 2014 p. 1-56 Relatório de Estabilidade

Anexo 1 (Anexo 1 com redação dada pela Circular nº 3.784, de 26/1/2016.)

") Anexo 1 (Anexo 1 com redação dada pela Circular nº 3.784, de 26/1/2016.) Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR Capital Principal: sujeito a tratamento instrumentos

Anexo 1 (Anexo 1 com redação dada pela Circular nº 3.784, de 26/1/2016.) Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR Capital Principal: sujeito a tratamento instrumentos

Anexo 1 (Anexo 1 com redação dada pela Circular nº 3.784, de 26/1/2016.)

") Anexo 1 (Anexo 1 com redação dada pela Circular nº 3.784, de 26/1/2016.) Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR Capital Principal: sujeito a tratamento instrumentos

Anexo 1 (Anexo 1 com redação dada pela Circular nº 3.784, de 26/1/2016.) Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR Capital Principal: sujeito a tratamento instrumentos

O papel dos Planos de Recuperação na Supervisão Bancária. Paulo Sérgio Neves de Souza Junho de 2016

O papel dos Planos de Recuperação na Bancária Paulo Sérgio Neves de Souza Junho de 2016 Planos de Recuperação Objetivos Restabelecer níveis adequados de capital e de liquidez e preservar a viabilidade

O papel dos Planos de Recuperação na Bancária Paulo Sérgio Neves de Souza Junho de 2016 Planos de Recuperação Objetivos Restabelecer níveis adequados de capital e de liquidez e preservar a viabilidade

Conglomerado Prudencial 30/09/2018

Anexo 1 Composição do Patrimônio de Referência (PR) e informações sobre a 1 2 3 4 5 adequação do PR: Capital Principal: instrumentos e reservas Instrumentos Elegíveis ao Capital Principal Reservas de lucros

Anexo 1 Composição do Patrimônio de Referência (PR) e informações sobre a 1 2 3 4 5 adequação do PR: Capital Principal: instrumentos e reservas Instrumentos Elegíveis ao Capital Principal Reservas de lucros

Divulgação de Resultados 1T18

Divulgação de Resultados 1T18 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de março de 2018, e abrangem as demonstrações da Instituição Financeira

Divulgação de Resultados 1T18 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de março de 2018, e abrangem as demonstrações da Instituição Financeira

Anexo I - Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR

e informações sobre a adequação do PR") Anexo I - Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR Março 2017 Capital Principal: instrumentos e reservas 1 Instrumentos Elegíveis ao Capital Principal 919.248-2

Anexo I - Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR Março 2017 Capital Principal: instrumentos e reservas 1 Instrumentos Elegíveis ao Capital Principal 919.248-2

1º FÓRUM FGCOOP MONITORAMENTO DE COOPERATIVAS DE CRÉDITO

1º FÓRUM FGCOOP MONITORAMENTO DE COOPERATIVAS DE CRÉDITO Organograma da Supervisão - Macro Bacen Confederação Coop. Central Coop. Central Coop. Central Coop. Singular Coop. Singular Coop. Singular Modelo

1º FÓRUM FGCOOP MONITORAMENTO DE COOPERATIVAS DE CRÉDITO Organograma da Supervisão - Macro Bacen Confederação Coop. Central Coop. Central Coop. Central Coop. Singular Coop. Singular Coop. Singular Modelo

Sumário do Resultado 1S17

Sumário do Resultado 1S17 Sumário do Resultado Lucro Líquido Ajustado de R$ 5,2 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 5,2 bilhões no 1S17, impactado principalmente pelo aumento

Sumário do Resultado 1S17 Sumário do Resultado Lucro Líquido Ajustado de R$ 5,2 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 5,2 bilhões no 1S17, impactado principalmente pelo aumento

Workshop: Gestão integrada de riscos para cooperativas de crédito

Workshop: Gestão integrada de riscos para cooperativas de crédito Bloco 2 Segmentação e gestão integrada de riscos para S3, S4 e S5: Supervisão e visão da indústria Agenda 1 Conceitos 2 Cronologia 3 Desafios

Workshop: Gestão integrada de riscos para cooperativas de crédito Bloco 2 Segmentação e gestão integrada de riscos para S3, S4 e S5: Supervisão e visão da indústria Agenda 1 Conceitos 2 Cronologia 3 Desafios

40º Encontro Nacional de Contadores para IFDs - ENACON

40º Encontro Nacional de Contadores para IFDs - ENACON Brasília - DF 16/10/2014 DLO (Demonstrativo de Limites Operacionais) Integração com o COSIF (Carta-Circular nº 3.663) Helton Maciel Fernandes de Paula

40º Encontro Nacional de Contadores para IFDs - ENACON Brasília - DF 16/10/2014 DLO (Demonstrativo de Limites Operacionais) Integração com o COSIF (Carta-Circular nº 3.663) Helton Maciel Fernandes de Paula

Divulgação de Resultados. caixa.gov.br

Divulgação de 2017 caixa.gov.br Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de dezembro de 2017, e abrangem as demonstrações da Instituição

Divulgação de 2017 caixa.gov.br Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 31 de dezembro de 2017, e abrangem as demonstrações da Instituição

BRB ANUNCIA RESULTADOS DO 3T18

BRB ANUNCIA RESULTADOS DO 3T18 Brasília, 14 de novembro de 2018 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados

BRB ANUNCIA RESULTADOS DO 3T18 Brasília, 14 de novembro de 2018 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados

PRE. Patrimônio de Referência (PR) Res de Autorizações para Compor de 2007.

Res de Autorizações para Compor de 2007.") Agenda Normas de Regência (Basileia II) Regimes Prudenciais para Cooperativas de Crédito Aplicação das Normas (Caso Prático RPC e RPS) Diferença na Aplicação das Normas entre Bancos e Cooperativas de Crédito

Agenda Normas de Regência (Basileia II) Regimes Prudenciais para Cooperativas de Crédito Aplicação das Normas (Caso Prático RPC e RPS) Diferença na Aplicação das Normas entre Bancos e Cooperativas de Crédito

Conglomerado Prudencial Junho de 2017

Anexo 1 Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR: Capital Principal: instrumentos e reservas Conglomerado Prudencial Junho de 2017 Valor (valores em milhares de

Anexo 1 Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR: Capital Principal: instrumentos e reservas Conglomerado Prudencial Junho de 2017 Valor (valores em milhares de

RELATÓRIO DE GERENCIAMENTO DE RISCOS

RELATÓRIO DE GERENCIAMENTO DE RISCOS 3T - 2014 O Banco Maxinvest, em atendimento a Circular BACEN nº 3.678/13, vem através deste, apresentar o Relatório de Gerenciamento de Riscos, que tem por objetivo

RELATÓRIO DE GERENCIAMENTO DE RISCOS 3T - 2014 O Banco Maxinvest, em atendimento a Circular BACEN nº 3.678/13, vem através deste, apresentar o Relatório de Gerenciamento de Riscos, que tem por objetivo

Resultados do 2 Trimestre de 2015

Resultados do 2 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 8,778 bilhões no 1S15, evolução de 20,6% em relação ao 1S14, e R$ 4,504 bilhões no 2T15, evoluindo 5,4% em relação ao 1T15;

Resultados do 2 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 8,778 bilhões no 1S15, evolução de 20,6% em relação ao 1S14, e R$ 4,504 bilhões no 2T15, evoluindo 5,4% em relação ao 1T15;

Resultados do 1 Trimestre de 2017

Resultados do 1 Trimestre de 2017 Destaques Resultado (R$ Milhões) 1T17 4T16 Trim 12M Lucro Líquido Ajustado 4.648 4.385 6,0% 13,0% Margem Financeira de Juros 15.900 16.743 (5,0%) 7,9% Receitas de Prestação

Resultados do 1 Trimestre de 2017 Destaques Resultado (R$ Milhões) 1T17 4T16 Trim 12M Lucro Líquido Ajustado 4.648 4.385 6,0% 13,0% Margem Financeira de Juros 15.900 16.743 (5,0%) 7,9% Receitas de Prestação

Banco Bonsucesso S.A

Banco Bonsucesso S.A www.bancobonsucesso.com.br Belo Horizonte, 23 de agosto de 2013 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), com atuação nos segmentos de empréstimos consignados,

Banco Bonsucesso S.A www.bancobonsucesso.com.br Belo Horizonte, 23 de agosto de 2013 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), com atuação nos segmentos de empréstimos consignados,

BRB ANUNCIA RESULTADOS DE 2016

BRB ANUNCIA RESULTADOS DE 2016 Brasília, 28 de março de 2017 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do

BRB ANUNCIA RESULTADOS DE 2016 Brasília, 28 de março de 2017 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do

EARNINGS RELEASE 4T14

EARNINGS RELEASE 4T14 DESTAQUES DO PERÍODO 3 PRINCIPAIS INDICADORES 3 COMENTÁRIOS DA ADMINISTRAÇÃO 4 DESEMPENHO FINANCEIRO 5 Resultado Contábil 5 Resultado da Intermediação Financeira 5 Outras Receitas

EARNINGS RELEASE 4T14 DESTAQUES DO PERÍODO 3 PRINCIPAIS INDICADORES 3 COMENTÁRIOS DA ADMINISTRAÇÃO 4 DESEMPENHO FINANCEIRO 5 Resultado Contábil 5 Resultado da Intermediação Financeira 5 Outras Receitas

Sumário do Resultado 3T17

Sumário do Resultado Lucro Líquido Ajustado de R$ 7,9 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 7,9 bilhões no 9M17, crescimento de 45,1% no período. O resultado foi impactado principalmente

Sumário do Resultado Lucro Líquido Ajustado de R$ 7,9 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 7,9 bilhões no 9M17, crescimento de 45,1% no período. O resultado foi impactado principalmente

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Resolução 3.988/2011. Área Responsável: Risco de Crédito e Capital Gerência de Capital

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Área Responsável: Risco de Crédito e Capital Gerência de Capital Sumário RELATÓRIO DE ACESSO PÚBLICO ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 3 1. INTRODUÇÃO... 3

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Área Responsável: Risco de Crédito e Capital Gerência de Capital Sumário RELATÓRIO DE ACESSO PÚBLICO ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 3 1. INTRODUÇÃO... 3

4º trimestre de 2010 BANCO ABC BRASIL

11 de fevereiro de 2011 BANCO ABC BRASIL Teleconferências 14 de fevereiro de 2011 Português 11h00 São Paulo / 8h00 US EST +55 (11) 2188-0155 Inglês 12h00 São Paulo / 9h00 US EST +55 (11) 2188-0155 1 866

11 de fevereiro de 2011 BANCO ABC BRASIL Teleconferências 14 de fevereiro de 2011 Português 11h00 São Paulo / 8h00 US EST +55 (11) 2188-0155 Inglês 12h00 São Paulo / 9h00 US EST +55 (11) 2188-0155 1 866

Segmentação e gerenciamento de riscos e de capital - regulação. Junho/2017

Segmentação e gerenciamento de riscos e de capital - regulação Junho/2017 1 Agenda 1 Segmentação 2 Gerenciamento integrado de riscos e gerenciamento de capital 2.1 2.2 2.3 2.4 2.5 Benefícios Estrutura

Segmentação e gerenciamento de riscos e de capital - regulação Junho/2017 1 Agenda 1 Segmentação 2 Gerenciamento integrado de riscos e gerenciamento de capital 2.1 2.2 2.3 2.4 2.5 Benefícios Estrutura

Everton P.S. Gonçalves Assessor Econômico

Relatório de Estabilidade Financeira Banco Central do Brasil set/11 Comentários Everton P.S. Gonçalves Assessor Econômico Sumário Ambiente macroeconômico e financeiro (1º semestre de 2.011); Sistema Bancário:

Relatório de Estabilidade Financeira Banco Central do Brasil set/11 Comentários Everton P.S. Gonçalves Assessor Econômico Sumário Ambiente macroeconômico e financeiro (1º semestre de 2.011); Sistema Bancário:

Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR Capital Principal: Valor (R$

e informações sobre a adequação do PR Capital Principal: Valor (R$") Anexo (Anexo com redação dada pela Circular nº 3.76, de 2/8/204.) Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR sujeito a tratamento Capital Principal: transitório instrumentos

Anexo (Anexo com redação dada pela Circular nº 3.76, de 2/8/204.) Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR sujeito a tratamento Capital Principal: transitório instrumentos

As cooperativas de crédito no Brasil

As cooperativas de crédito no Brasil RICARDO TERRANOVA FAVALLI Departamento de Supervisão de Cooperativas de Crédito e Instituições Não Bancárias Banco Central do Brasil 07 de agosto de 2014 Cronograma:

As cooperativas de crédito no Brasil RICARDO TERRANOVA FAVALLI Departamento de Supervisão de Cooperativas de Crédito e Instituições Não Bancárias Banco Central do Brasil 07 de agosto de 2014 Cronograma:

ICBC DO BRASIL BANCO MÚLTIPLO S/A. Relatório de Gerenciamento de Risco. Pilar III

ICBC DO BRASIL BANCO MÚLTIPLO S/A Relatório de Gerenciamento de Risco Pilar III Data: 31/12/2015 Página 1 de 10 ÍNDICE Introdução... 3 Estrutura de Gerenciamento de Riscos...3 Informações Relativas ao

ICBC DO BRASIL BANCO MÚLTIPLO S/A Relatório de Gerenciamento de Risco Pilar III Data: 31/12/2015 Página 1 de 10 ÍNDICE Introdução... 3 Estrutura de Gerenciamento de Riscos...3 Informações Relativas ao

XXXX XXXX XXXX xxxxxxxxxxxxxxxxxxxxx XXXX PANORAMA DO. sistema nacional de crédito cooperativo

XXXX XXXX XXXX xxxxxxxxxxxxxxxxxxxxx XXXX PANORAMA DO Data-base: dezembro/2016 XXXX XXXX XXXX xxxxxxxxxxxxxxxxxxxxx XXXX PANORAMA DO Data-base: dezembro/2016 Lista de Siglas a.a. ao ano Bancoob Banco Cooperativo

XXXX XXXX XXXX xxxxxxxxxxxxxxxxxxxxx XXXX PANORAMA DO Data-base: dezembro/2016 XXXX XXXX XXXX xxxxxxxxxxxxxxxxxxxxx XXXX PANORAMA DO Data-base: dezembro/2016 Lista de Siglas a.a. ao ano Bancoob Banco Cooperativo

BRB ANUNCIA RESULTADOS DO 1T18

BRB ANUNCIA RESULTADOS DO 1T18 Brasília, 15 de maio de 2018 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do trimestre

BRB ANUNCIA RESULTADOS DO 1T18 Brasília, 15 de maio de 2018 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do trimestre

Regime Prudencial Simplificado Edital nº 53/2017

Regime Prudencial Simplificado Edital nº 53/2017 Agosto/2017 1 Edital nº 53/2017 1 minuta de Resolução+ 3 minutas de Circulares Nos próximos dias, planos de publicação de minutas de Cartas circulares Prazo

Regime Prudencial Simplificado Edital nº 53/2017 Agosto/2017 1 Edital nº 53/2017 1 minuta de Resolução+ 3 minutas de Circulares Nos próximos dias, planos de publicação de minutas de Cartas circulares Prazo

Política de Estrutura. de Gerenciamento de Capital

Política de Estrutura de Gerenciamento de Capital Junho/2017 Sumário 1) Objetivo... 3 2) Conceituação/Definição... 3 3) Abrangência / Áreas Envolvidas... 3 4) Responsabilidades... 3 5) Diretrizes... 6

Política de Estrutura de Gerenciamento de Capital Junho/2017 Sumário 1) Objetivo... 3 2) Conceituação/Definição... 3 3) Abrangência / Áreas Envolvidas... 3 4) Responsabilidades... 3 5) Diretrizes... 6

Em sua estrutura de gerenciamento de risco, o Banco Ford atende aos requerimentos da Resolução 3.988/2012, com:

POLÍTICA DE GESTÃO DE CAPITAL 1 - Conceito O gerenciamento de capital é definido pela Resolução CMN nº 3.988, de 30 de junho de 2011 como o processo contínuo de: I- monitoramento e controle do capital

POLÍTICA DE GESTÃO DE CAPITAL 1 - Conceito O gerenciamento de capital é definido pela Resolução CMN nº 3.988, de 30 de junho de 2011 como o processo contínuo de: I- monitoramento e controle do capital

BRB ANUNCIA RESULTADOS DO 1S16

BRB ANUNCIA RESULTADOS DO 1S16 Brasília, 25 de agosto de 2016 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do

BRB ANUNCIA RESULTADOS DO 1S16 Brasília, 25 de agosto de 2016 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do

Earnings Release 4T13

Belo Horizonte, 11 de março de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

Belo Horizonte, 11 de março de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

RESULTADOS CONSOLIDADOS 1º TRIMESTRE DE 2016

RESULTADOS CONSOLIDADOS 1º TRIMESTRE DE 2016 Diretoria de Relações com Investidores Gerência de Relações com Investidores Maio/2016 Participação do BRB no Mercado (DF) Fev/2016 12% dos depósitos a prazo

RESULTADOS CONSOLIDADOS 1º TRIMESTRE DE 2016 Diretoria de Relações com Investidores Gerência de Relações com Investidores Maio/2016 Participação do BRB no Mercado (DF) Fev/2016 12% dos depósitos a prazo

3º Trimestre Confidencial

3º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

3º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Resultados do 1 Trimestre de 2017

Resultados do 1 Trimestre de 2017 Destaques Resultado (R$ Milhões) 1T17 4T16 Trim 12M Lucro Líquido Ajustado 4.648 4.385 6,0% 13,0% Margem Financeira de Juros 15.900 16.743 (5,0%) 7,9% Receitas de Prestação

Resultados do 1 Trimestre de 2017 Destaques Resultado (R$ Milhões) 1T17 4T16 Trim 12M Lucro Líquido Ajustado 4.648 4.385 6,0% 13,0% Margem Financeira de Juros 15.900 16.743 (5,0%) 7,9% Receitas de Prestação

RESULTADOS CONSOLIDADOS 1º SEMESTRE DE 2016

RESULTADOS CONSOLIDADOS 1º SEMESTRE DE 2016 Diretoria de Relações com Investidores Gerência de Relações com Investidores Agosto/2016 Participação do BRB no Mercado (DF) 13% dos depósitos a prazo 21% dos

RESULTADOS CONSOLIDADOS 1º SEMESTRE DE 2016 Diretoria de Relações com Investidores Gerência de Relações com Investidores Agosto/2016 Participação do BRB no Mercado (DF) 13% dos depósitos a prazo 21% dos

Relatório de. Gerenciamento de Riscos. Pilar III. Junho, 2015.

Relatório de Gerenciamento de Riscos Pilar III Junho, 2015. Detalhamento de Informações Quantitativas GERENCIAMENTO DE CAPITAL Processo Corporativo O BNY Mellon possui estrutura de Gerenciamento de Capital

Relatório de Gerenciamento de Riscos Pilar III Junho, 2015. Detalhamento de Informações Quantitativas GERENCIAMENTO DE CAPITAL Processo Corporativo O BNY Mellon possui estrutura de Gerenciamento de Capital

EARNINGS Terceiro Trimestre de 2016

Divulgação de Resultados 4 de novembro de 2016 Teleconferências 7 de novembro de 2016 Português 11h00 São Paulo / 08h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h30 São Paulo / 9h30 US EDT

Divulgação de Resultados 4 de novembro de 2016 Teleconferências 7 de novembro de 2016 Português 11h00 São Paulo / 08h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 12h30 São Paulo / 9h30 US EDT

EARNINGS Primeiro Trimestre de 2016

Divulgação de Resultados 5 de maio de 2016 PRINCIPAIS DESTAQUES O Banco ABC Brasil registrou Lucro Líquido recorrente de R$ 95,5 milhões no primeiro trimestre de 2016 Teleconferências 6 de maio de 2016

Divulgação de Resultados 5 de maio de 2016 PRINCIPAIS DESTAQUES O Banco ABC Brasil registrou Lucro Líquido recorrente de R$ 95,5 milhões no primeiro trimestre de 2016 Teleconferências 6 de maio de 2016

BRB ANUNCIA RESULTADOS DO 1T16

BRB ANUNCIA RESULTADOS DO 1T16 Brasília, 16 de maio de 2016 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do período

BRB ANUNCIA RESULTADOS DO 1T16 Brasília, 16 de maio de 2016 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do período

PARECER CONSOLIDADO DA COOPERATIVA. Cooperativa de Credito de Livre Admissão de Associados Pioneira da Serra Gaúcha-Sicredi Pioneira RS

PARECER CONSOLIDADO DA COOPERATIVA CNPJ: 91.586.982/0001-09 Cooperativa de Credito de Livre Admissão de Associados Pioneira da Serra Gaúcha-Sicredi Pioneira RS Ano-base: 2016 Sumário Executivo A Cooperativa

PARECER CONSOLIDADO DA COOPERATIVA CNPJ: 91.586.982/0001-09 Cooperativa de Credito de Livre Admissão de Associados Pioneira da Serra Gaúcha-Sicredi Pioneira RS Ano-base: 2016 Sumário Executivo A Cooperativa

Resultados do 1 Trimestre de 2015

Resultados do 1 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 4,274 bilhões, evolução de 23,1% em relação ao 1T14; ROAE atinge 22,3%, aumento de 1,8 p.p. em relação ao 1T14; Margem financeira

Resultados do 1 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 4,274 bilhões, evolução de 23,1% em relação ao 1T14; ROAE atinge 22,3%, aumento de 1,8 p.p. em relação ao 1T14; Margem financeira

Abertura dos ativos ponderados de Risco de Crédito (RWA CPAD)... 15

... 15") Exposição da Carteira de Crédito... 5 Concentração da Carteira de Crédito... 5 Exposição da Carteira de Crédito por Setor Econômico... 6 Exposição da Carteira por Região Geográfica... 7 Exposição da Carteira

Exposição da Carteira de Crédito... 5 Concentração da Carteira de Crédito... 5 Exposição da Carteira de Crédito por Setor Econômico... 6 Exposição da Carteira por Região Geográfica... 7 Exposição da Carteira

Destaques. Lucro líquido das atividades de seguros, previdência e capitalização soma R$ 5,289 bilhões em 2015, evoluindo 20,0% em relação a 2014; e

Resultados de 2015 Destaques Lucro líquido ajustado alcança R$ 17,873 bilhões em 2015, evolução de 16,4% em relação a 2014, e R$ 4,562 bilhões no 4T15, evoluindo 0,6% em relação ao 3T15; ROAE atinge 20,5%

Resultados de 2015 Destaques Lucro líquido ajustado alcança R$ 17,873 bilhões em 2015, evolução de 16,4% em relação a 2014, e R$ 4,562 bilhões no 4T15, evoluindo 0,6% em relação ao 3T15; ROAE atinge 20,5%

Resultados do 3 Trimestre de 2015

Resultados do 3 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 13,311 bilhões nos 9M15, evolução de 18,6% em relação aos 9M14, e R$ 4,533 bilhões no 3T15, evoluindo 0,6% em relação ao 2T15;

Resultados do 3 Trimestre de 2015 Destaques Lucro líquido ajustado alcança R$ 13,311 bilhões nos 9M15, evolução de 18,6% em relação aos 9M14, e R$ 4,533 bilhões no 3T15, evoluindo 0,6% em relação ao 2T15;

Demonstrações Financeiras

Demonstrações Financeiras Setembro 2017 SUMÁRIO PRESS RELEASE... 3 AMBIENTE DE NEGÓCIOS... 5 DESTAQUES FINANCEIROS... 5 DESTAQUES OPERACIONAIS... 7 Índice de Tabelas Tabela 1: Indicadores Econômico-Financeiros...

Demonstrações Financeiras Setembro 2017 SUMÁRIO PRESS RELEASE... 3 AMBIENTE DE NEGÓCIOS... 5 DESTAQUES FINANCEIROS... 5 DESTAQUES OPERACIONAIS... 7 Índice de Tabelas Tabela 1: Indicadores Econômico-Financeiros...

ICBC DO BRASIL BANCO MÚLTIPLO S/A. Relatório de Gerenciamento de Risco. Pilar III

ICBC DO BRASIL BANCO MÚLTIPLO S/A Relatório de Gerenciamento de Risco Pilar III Data: 31/03/2016 Página 1 de 9 ÍNDICE Introdução... 3 Estrutura de Gerenciamento de Riscos...3 Informações Relativas ao Patrimônio

ICBC DO BRASIL BANCO MÚLTIPLO S/A Relatório de Gerenciamento de Risco Pilar III Data: 31/03/2016 Página 1 de 9 ÍNDICE Introdução... 3 Estrutura de Gerenciamento de Riscos...3 Informações Relativas ao Patrimônio

mar/16 dez/15 set/15 jun/15 mar/15 Média 1T 2016 Pessoa Física

1 2 3 R$ mil mar/16 dez/15 set/15 jun/15 mar/15 Média 1T 2016 Pessoa Física 91.597 95.655 115.908 107.443 122.126 89.739 Consignado 0 0 1 5 15 0 Outros 91.597 95.655 115.907 107.438 122.111 89.739 Pessoa

1 2 3 R$ mil mar/16 dez/15 set/15 jun/15 mar/15 Média 1T 2016 Pessoa Física 91.597 95.655 115.908 107.443 122.126 89.739 Consignado 0 0 1 5 15 0 Outros 91.597 95.655 115.907 107.438 122.111 89.739 Pessoa

10 Maiores Clientes. 20 Maiores Clientes. 50 Maiores Clientes

1 2 3 Abril 2016 Maio 2016 Junho 2016 Média Pessoa Física 87.091 87.377 86.932 87.133 Outros 87.091 87.377 86.932 87.133 Pessoa Jurídica 1.400.482 1.520.854 1.597.300 1.506.212 Capital de giro, desconto

1 2 3 Abril 2016 Maio 2016 Junho 2016 Média Pessoa Física 87.091 87.377 86.932 87.133 Outros 87.091 87.377 86.932 87.133 Pessoa Jurídica 1.400.482 1.520.854 1.597.300 1.506.212 Capital de giro, desconto

dez/15 set/15 jun/15 mar/15 dez/14 Média 4T 2015 Pessoa Física

1 2 3 dez/15 set/15 jun/15 mar/15 dez/14 Média 4T 2015 Pessoa Física 95.655 115.908 107.443 122.126 119.995 98.748 Consignado 0 1 5 15 44 0 Outros 95.655 115.907 107.438 122.111 119.951 98.748 Pessoa Jurídica

1 2 3 dez/15 set/15 jun/15 mar/15 dez/14 Média 4T 2015 Pessoa Física 95.655 115.908 107.443 122.126 119.995 98.748 Consignado 0 1 5 15 44 0 Outros 95.655 115.907 107.438 122.111 119.951 98.748 Pessoa Jurídica

Fotografia dos Bancos Médios e Pequenos. IF Data, Dezembro 2014 Banco Central do Brasil

Fotografia dos Bancos Médios e Pequenos IF Data, Dezembro 2014 Banco Central do Brasil Conteúdo Sumário Executivo Organização do SFN Sistema bancário Evolução Principais contas Bancos médios e pequenos

Fotografia dos Bancos Médios e Pequenos IF Data, Dezembro 2014 Banco Central do Brasil Conteúdo Sumário Executivo Organização do SFN Sistema bancário Evolução Principais contas Bancos médios e pequenos

RELEASE DE RESULTADOS DESTAQUES x ,0 132,3. Lucro líquido recorrente. milhões. milhões. ROAE recorrente. 17,0% 10,0% 7,0 p.p.

DESTAQUES 2017 2016 2017 x 2016 Lucro líquido recorrente 200,0 milhões 132,3 milhões 51,2% ROAE recorrente 17,0% 10,0% 7,0 p.p. Patrimônio líquido 1,3 bilhão 1,2 bilhão 7,6% RELEASE DE RESULTADOS 2017

DESTAQUES 2017 2016 2017 x 2016 Lucro líquido recorrente 200,0 milhões 132,3 milhões 51,2% ROAE recorrente 17,0% 10,0% 7,0 p.p. Patrimônio líquido 1,3 bilhão 1,2 bilhão 7,6% RELEASE DE RESULTADOS 2017

33/81/ /196/ 128/128/ 128 1º Trimestre 70/133/ /218/ /190/ /231/ /231/ 246

1º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

1º Trimestre 2015 1 Aviso Importante Esta apresentação faz referências e declarações sobre expectativas, sinergias planejadas, estimativas de crescimento, projeções de resultados e estratégias futuras

Teleconferência de Resultados 2T17

Teleconferência de Resultados 2T17 Aviso Importante Esta apresentac a o faz referências e declarac o es sobre expectativas, sinergias planejadas, estimativas de crescimento, projec o es de resultados e

Teleconferência de Resultados 2T17 Aviso Importante Esta apresentac a o faz referências e declarac o es sobre expectativas, sinergias planejadas, estimativas de crescimento, projec o es de resultados e

Banco do Brasil. Divulgação do Resultado 2T08

Banco do Brasil Divulgação do Resultado 2T08 1 Principais Destaques do Resultado Lucro Líquido de R$ 1,6 bilhão, crescimento de 53,9% em 12 meses Carteira de Crédito cresce 10% e atinge R$ 190 bilhões

Banco do Brasil Divulgação do Resultado 2T08 1 Principais Destaques do Resultado Lucro Líquido de R$ 1,6 bilhão, crescimento de 53,9% em 12 meses Carteira de Crédito cresce 10% e atinge R$ 190 bilhões

1 Instrumentos Elegíveis ao Capital Principal Reservas de lucros Outras receitas e outras reservas (97) - -

- -") Relatório de Gerenciamento de Riscos Pilar 3 Anexo 1 Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR Data base : 30/06/2015 Capital Principal: instrumentos e reservas

Relatório de Gerenciamento de Riscos Pilar 3 Anexo 1 Composição do Patrimônio de Referência (PR) e informações sobre a adequação do PR Data base : 30/06/2015 Capital Principal: instrumentos e reservas

Sumário do Resultado 1T17

Sumário do Resultado 1T17 Sumário do Resultado Lucro Líquido Ajustado de R$ 2,5 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 2,5 bilhões no 1T17, impactado principalmente pelo aumento

Sumário do Resultado 1T17 Sumário do Resultado Lucro Líquido Ajustado de R$ 2,5 bilhões O Banco do Brasil registrou lucro líquido ajustado de R$ 2,5 bilhões no 1T17, impactado principalmente pelo aumento

Divulgação dos Resultados 4T16 e 2016

Divulgação dos Resultados 4T16 e 2016 Sumário Resultado Itens Patrimoniais Índices Financeiros e Estruturais Guidance 2 Resultado Margem Financeira (em e %) * 2016 / 2015 4T16 / 3T16 4T16 / 4T15 17,1%

Divulgação dos Resultados 4T16 e 2016 Sumário Resultado Itens Patrimoniais Índices Financeiros e Estruturais Guidance 2 Resultado Margem Financeira (em e %) * 2016 / 2015 4T16 / 3T16 4T16 / 4T15 17,1%

EARNINGS Segundo Trimestre de 2017

Divulgação de Resultados 03 de agosto de 2017 Teleconferências 04 de agosto de 2017 Português 12h00 Brasília / 11h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 13h00 Brasília / 12h00 US EDT +1

Divulgação de Resultados 03 de agosto de 2017 Teleconferências 04 de agosto de 2017 Português 12h00 Brasília / 11h00 US EDT +55 (11) 3193-1001 +55 (11) 2820-4001 Inglês 13h00 Brasília / 12h00 US EDT +1

RELEASE DE RESULTADOS º TRIMESTRE

RELEASE DE RESULTADOS 2017 2º TRIMESTRE Destaques O lucro líquido recorrente totalizou R$ 44,1 milhões, um aumento de 33,4% na comparação com. O retorno sobre o patrimônio líquido (ROAE) foi de 14,9%,

RELEASE DE RESULTADOS 2017 2º TRIMESTRE Destaques O lucro líquido recorrente totalizou R$ 44,1 milhões, um aumento de 33,4% na comparação com. O retorno sobre o patrimônio líquido (ROAE) foi de 14,9%,

RELEASE DE RESULTADOS 2T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Informações relativas ao montante RWA, aos índices e aos limites R$ Mil 1T17 PR RWAcpad RWAmpad 242 RWAcam 242 RWAopad 22.

INFORMAÇÕES RELATIVAS À GESTÃO DE RISCOS, À APURAÇÃO DO MONTANTE DOS ATIVOS PONDERADOS PELO RISCO (RWA) E À APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR) NOVO BANCO CONTINENTAL S/A - BANCO MÚLTIPLO - CNPJ:

INFORMAÇÕES RELATIVAS À GESTÃO DE RISCOS, À APURAÇÃO DO MONTANTE DOS ATIVOS PONDERADOS PELO RISCO (RWA) E À APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR) NOVO BANCO CONTINENTAL S/A - BANCO MÚLTIPLO - CNPJ:

BRB ANUNCIA RESULTADOS DO 1T14

BRB ANUNCIA RESULTADOS DO 1T14 Brasília, 12 de maio de 2014 O Banco de Brasília S.A. BRB, sociedade de economia mista, cujo acionista majoritário é o Governo do Distrito Federal, anuncia hoje seus resultados

BRB ANUNCIA RESULTADOS DO 1T14 Brasília, 12 de maio de 2014 O Banco de Brasília S.A. BRB, sociedade de economia mista, cujo acionista majoritário é o Governo do Distrito Federal, anuncia hoje seus resultados

Informações relativas ao montante RWA, aos índices e aos limites R$ Mil 3T17 PR RWAcpad RWAmpad RWAcam RWAopad 24.

INFORMAÇÕES RELATIVAS À GESTÃO DE RISCOS, À APURAÇÃO DO MONTANTE DOS ATIVOS PONDERADOS PELO RISCO (RWA) E À APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR) NOVO BANCO CONTINENTAL S/A - BANCO MÚLTIPLO - CNPJ:

INFORMAÇÕES RELATIVAS À GESTÃO DE RISCOS, À APURAÇÃO DO MONTANTE DOS ATIVOS PONDERADOS PELO RISCO (RWA) E À APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR) NOVO BANCO CONTINENTAL S/A - BANCO MÚLTIPLO - CNPJ:

Composição Acionária Atual

1 Composição Acionária Atual 42.87% 56.98% 0.15% Estado RS Fundação Banrisul Outros 2 Participação Acionária por Tipo de Investidor 3 Participação Acionária (%) por Tipo de Investidor 4 Perfil do Investidor

1 Composição Acionária Atual 42.87% 56.98% 0.15% Estado RS Fundação Banrisul Outros 2 Participação Acionária por Tipo de Investidor 3 Participação Acionária (%) por Tipo de Investidor 4 Perfil do Investidor

Resultados do 1 Trimestre de 2016

Resultados do 1 Trimestre de 2016 Destaques Lucro líquido ajustado registra R$ 4,113 bilhões, redução de 3,8% em relação ao 1T15 e ROAE (cálculo linear) atinge 17,5%; Margem financeira de juros evolui

Resultados do 1 Trimestre de 2016 Destaques Lucro líquido ajustado registra R$ 4,113 bilhões, redução de 3,8% em relação ao 1T15 e ROAE (cálculo linear) atinge 17,5%; Margem financeira de juros evolui

ICBC DO BRASIL BANCO MÚLTIPLO S/A. Relatório de Gerenciamento de Risco. Pilar III

ICBC DO BRASIL BANCO MÚLTIPLO S/A Relatório de Gerenciamento de Risco Pilar III Data: 30/09/2016 Página 1 de 10 ÍNDICE Introdução... 3 Estrutura de Gerenciamento de Riscos...3 Informações Relativas ao

ICBC DO BRASIL BANCO MÚLTIPLO S/A Relatório de Gerenciamento de Risco Pilar III Data: 30/09/2016 Página 1 de 10 ÍNDICE Introdução... 3 Estrutura de Gerenciamento de Riscos...3 Informações Relativas ao

Divulgação dos Resultados 1T18

Divulgação dos Resultados 1T18 2 Resultado Lucro Líquido Contábil e Ajustado Eventos Extraordinários - Eventos Extraordinários (54,8) 3,6-192,7 - Plano de Aposentadoria Voluntária- PAV (99,7) 6,5-4,0 -

Divulgação dos Resultados 1T18 2 Resultado Lucro Líquido Contábil e Ajustado Eventos Extraordinários - Eventos Extraordinários (54,8) 3,6-192,7 - Plano de Aposentadoria Voluntária- PAV (99,7) 6,5-4,0 -

Fotografia dos Bancos Médios e Pequenos. IF Data, Junho de 2015 Banco Central do Brasil

Fotografia dos Bancos Médios e Pequenos IF Data, Junho de 2015 Banco Central do Brasil Conteúdo Sumário Executivo Organização do SFN Sistema bancário Bancos médios e pequenos Números consolidados Perfil

Fotografia dos Bancos Médios e Pequenos IF Data, Junho de 2015 Banco Central do Brasil Conteúdo Sumário Executivo Organização do SFN Sistema bancário Bancos médios e pequenos Números consolidados Perfil

Circular 3678/2013 Aspectos Quantitativos. Data Base Junho/18 1. Informações relativas ao Patrimônio de Referência (PR) em R$ mil

em R$ mil") Circular 3678/2013 Aspectos Quantitativos Data Base Junho/18 1. Informações relativas ao Patrimônio de Referência (PR) em R$ mil 4º T/2014 4º T/2015 4º T/2016 4º T 2017 2º T 2018 Patrimônio de referência

Circular 3678/2013 Aspectos Quantitativos Data Base Junho/18 1. Informações relativas ao Patrimônio de Referência (PR) em R$ mil 4º T/2014 4º T/2015 4º T/2016 4º T 2017 2º T 2018 Patrimônio de referência

S.A.R Sistema de Avaliação de Risco Manual de Instruções do Rating

S.A.R Sistema de Avaliação de Risco Manual de Instruções do Rating Versão 1.1 Atualização em Julho de 2017 Sumário APRESENTAÇÃO... 3 1 SISTEMA DE AVALIAÇÃO DO RISCO S.A.R... 4 2 CAPITALIZAÇÃO E LIQUIDEZ...

S.A.R Sistema de Avaliação de Risco Manual de Instruções do Rating Versão 1.1 Atualização em Julho de 2017 Sumário APRESENTAÇÃO... 3 1 SISTEMA DE AVALIAÇÃO DO RISCO S.A.R... 4 2 CAPITALIZAÇÃO E LIQUIDEZ...

Release de Resultados

São Paulo, 23 de fevereiro de 2017 O Banco Sofisa S.A., banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, divulga hoje seu resultado do 4º trimestre de 2016

São Paulo, 23 de fevereiro de 2017 O Banco Sofisa S.A., banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, divulga hoje seu resultado do 4º trimestre de 2016

Informações relativas ao montante RWA, aos índices e aos limites R$ Mil 2T14 PR RWAcpad RWAmpad RWAcam RWAopad 14.

INFORMAÇÕES RELATIVAS À GESTÃO DE RISCOS, À APURAÇÃO DO MONTANTE DOS ATIVOS PONDERADOS PELO RISCO (RWA) E À APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR) NOVO BANCO CONTINENTAL S/A - BANCO MÚLTIPLO - CNPJ:

INFORMAÇÕES RELATIVAS À GESTÃO DE RISCOS, À APURAÇÃO DO MONTANTE DOS ATIVOS PONDERADOS PELO RISCO (RWA) E À APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR) NOVO BANCO CONTINENTAL S/A - BANCO MÚLTIPLO - CNPJ:

7 ºForum C4. de Crédito e Cobrança. Sistema Cooperativo de Crédito Ascenção e consolidação

7 ºForum C4 de Crédito e Cobrança Sistema Cooperativo de Crédito Ascenção e consolidação Por que o cooperativismo de crédito cooperativismo financeiro? INSTITUIÇÃO FINANCEIRA COOPERATIVA Sociedade de pessoas

7 ºForum C4 de Crédito e Cobrança Sistema Cooperativo de Crédito Ascenção e consolidação Por que o cooperativismo de crédito cooperativismo financeiro? INSTITUIÇÃO FINANCEIRA COOPERATIVA Sociedade de pessoas

RELEASE DE RESULTADOS 2T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Banco do Estado do Rio Grande do Sul

Outubro/2009 Banco do Estado do Rio Grande do Sul Rede de Atendimento Banrisul Agências 429 Rio Grande do Sul 397 Santa Catarina 16 Demais Estados 14 Exterior 2 Postos de Atendimento Bancário 279 Pontos

Outubro/2009 Banco do Estado do Rio Grande do Sul Rede de Atendimento Banrisul Agências 429 Rio Grande do Sul 397 Santa Catarina 16 Demais Estados 14 Exterior 2 Postos de Atendimento Bancário 279 Pontos

Resultados 3º trimestre 2013

Resultados 3º trimestre 2013 Destaques Lucro líquido ajustado alcança R$ 3,082 bilhões no 3T13 (ROAE 19,2%) e R$ 9,003 bilhões nos 9M13 (ROAE 18,4%); Margem de crédito líquida apresenta crescimento de

Resultados 3º trimestre 2013 Destaques Lucro líquido ajustado alcança R$ 3,082 bilhões no 3T13 (ROAE 19,2%) e R$ 9,003 bilhões nos 9M13 (ROAE 18,4%); Margem de crédito líquida apresenta crescimento de

EARNINGS 2º Trimestre de 2015

2º Trimestre de 2015 Divulgação de Resultados 11 de agosto de 2015 PRINCIPAIS DESTAQUES O Banco ABC Brasil registrou Lucro Líquido de R$ 90,1 milhões no segundo trimestre de 2015 Teleconferências 12 de

2º Trimestre de 2015 Divulgação de Resultados 11 de agosto de 2015 PRINCIPAIS DESTAQUES O Banco ABC Brasil registrou Lucro Líquido de R$ 90,1 milhões no segundo trimestre de 2015 Teleconferências 12 de

Relatório de. Gerenciamento de Riscos. Pilar III - 1T19. Março, 2019

3 Relatório de Gerenciamento de Riscos Pilar III - 1T19 Março, 2019 Detalhamento de Informações Quantitativas GERENCIAMENTO DE CAPITAL Processo Corporativo O BNY Mellon possui estrutura de Gerenciamento

3 Relatório de Gerenciamento de Riscos Pilar III - 1T19 Março, 2019 Detalhamento de Informações Quantitativas GERENCIAMENTO DE CAPITAL Processo Corporativo O BNY Mellon possui estrutura de Gerenciamento

RELEASE DE RESULTADOS 4T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos