Contabilidade, Direito e Legislação Tributária

|

|

|

- Luana Natal Cortês

- 6 Há anos

- Visualizações:

Transcrição

1 Semana de Análise Avançada das Matérias da RFB Contabilidade, Direito e Legislação Tributária Estratégia Concursos

2 Edital 2014:

3 Últimos concursos da Receita Federal Concurso Vagas Aprovados 1991/ / /II

4 Pesquisa com candidatos ao concurso da Receita Federal:

5

6

7

8

9 Percentual de aprovados que trabalhavam no concurso AFRFB 2014: Fonte: Blog Leão da Receita Federal (leaodareceita.blogspot.com.br)

10

11

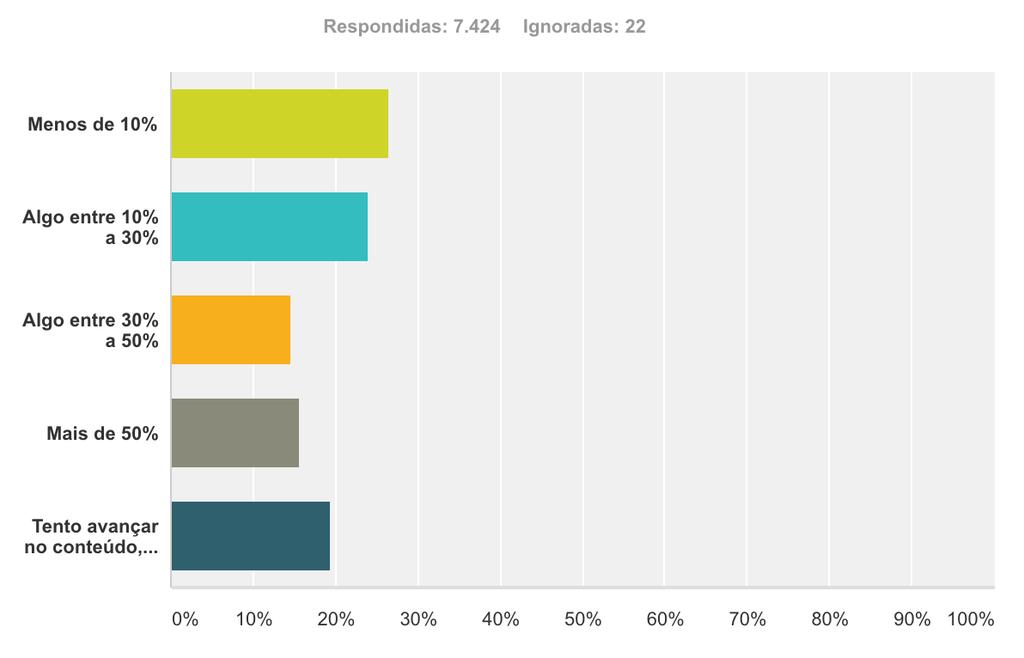

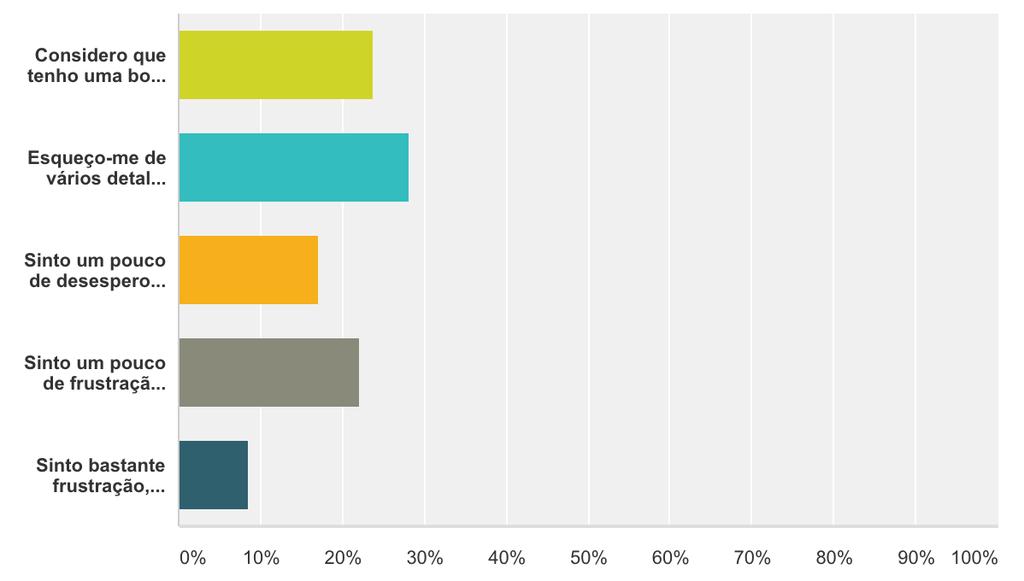

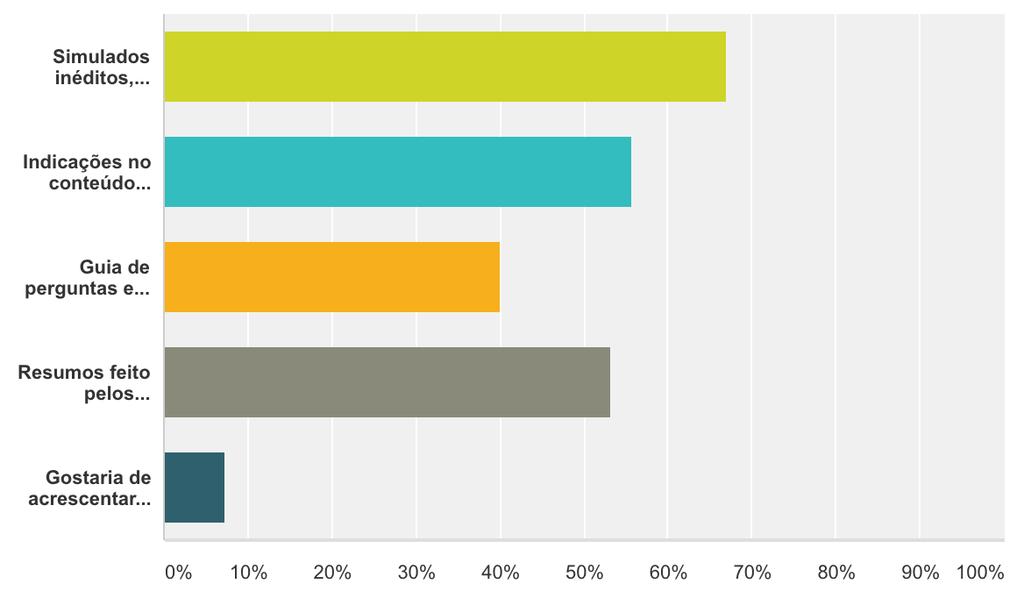

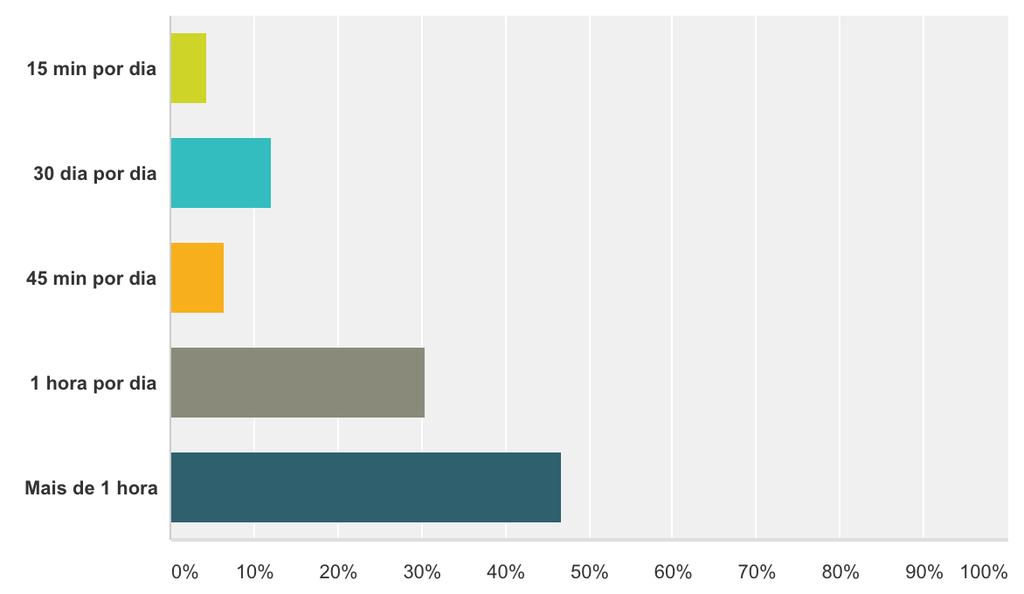

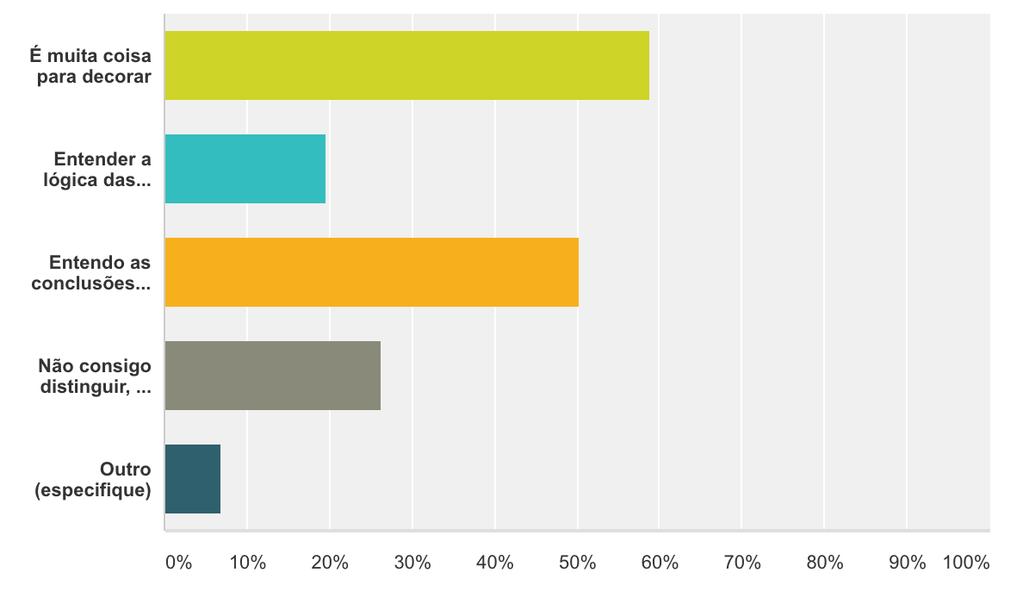

12 Algumas conclusões: Maioria dos candidatos trabalha e estuda de 3 a 4 horas por dia Boa parte dos alunos (quase 50%) tem bastante problema com a memorização Os alunos gostariam das seguintes ferramentas para revisar: simulados inéditos (mais de 70%), indicações do que é mais importante (55%), resumos feitos pelos professores (mais de 50%) e guia de perguntas e respostas (40%) 75% dos alunos conseguiriam estudar pelo menos 1 hora a mais por dia Nas matérias de Direito, quase 60% dos alunos reclamam que é muita coisa para decorar

13 Direito Tributário Rafael Caverna

14 DIREITO TRIBUTÁRIO: 1. Competência Tributária. 2. Limitações Constitucionais do Poder de Tributar Imunidades Princípios Constitucionais Tributários. 3. Conceito e Classificação dos Tributos. 4. Tributos de Competência da União Imposto sobre a Importação Imposto sobre a Exportação Imposto sobre a Propriedade Territorial Rural Imposto sobre a Renda e Proventos de Qualquer Natureza Imposto sobre Produtos Industrializados Imposto sobre Operações Financeiras. 5. Contribuições Sociais Contribuição para o Pis/Pasep Contribuição para o Financiamento da Seguridade Social Cofins Contribuição Social sobre o Lucro Líquido Contribuições sociais previstas nas alíneas "a", "b" e "c" do parágrafo único do art.11 da Lei n , de 24 de julho de 1991, e as instituídas a título de substituição Contribuições por lei devidas a terceiros (art.3o, 1o, da Lei n , de 16 de março de 2007) Contribuições de Intervenção no Domínio Econômico. 6. Tributos de Competência dos Estados. 7. Tributos de Competência dos Municípios. 8. Simples. 9. Legislação Tributária Constituição 9.2. Emendas à Constituição Leis Complementares Leis Ordinárias Leis Delegadas Medidas Provisórias Tratados Internacionais Decretos Resoluções Decretos Legislativos Convênios Normas Complementares. 10. Vigência da Legislação Tributária. 11. Aplicação da Legislação Tributária. 12. Interpretação e Integração da Legislação Tributária. 13. Obrigação Tributária Principal e Acessória. 14. Fato Gerador da Obrigação Tributária. 15. Sujeição Ativa e Passiva. Solidariedade. Capacidade Tributária. 16. Domicílio Tributário. 17. Responsabilidade Tributária. Conceito Responsabilidade dos Sucessores Responsabilidade de Terceiros Responsabilidade por Infrações. 18. Crédito Tributário. Conceito. 19. Constituição do Crédito Tributário Lançamento. Modalidades de Lançamento Hipóteses de alteração do lançamento. 20. Suspensão da Exigibilidade do Crédito Tributário. Modalidades. 21. Extinção do Crédito Tributário. Modalidades. 22. Pagamento Indevido. 23. Exclusão do Crédito Tributário. Modalidades. 24. Garantias e Privilégios do Crédito Tributário. 25. Administração Tributária Fiscalização Dívida Ativa Certidões Negativas.

15 págs. Curso regular 1394 págs. Curso jurisprudência 283 págs.

16 Estimativa para estudar a matéria: aproximadamente 160 horas líquidas de estudo (numa média de leitura de uma página a cada 6 minutos). Conteúdo muito extenso a revisão regular é fundamental! Importante saber o que revisar, com base nas suas marcações, otimizando o tempo de estudo.

17 Conteúdos programáticos idênticos nos concursos dos últimos 10 anos para o cargo (2014, 2012 e 2009). AFRFB 2009 à 20 questões de peso 2 (nenhuma disciplina teve peso maior); AFRFB 2012 à 30 questões de peso 2 (nenhuma disciplina teve peso maior); AFRFB 2014 à 15 questões de peso 2 (apenas Contabilidade Geral e Avançada teve peso maior, com 5 questões a mais, com o mesmo peso).

18 Representatividade da disciplina: 2009: 11,43% do total dos pontos da prova objetiva (sendo 12 disciplinas ); 2012: 16,67% do total dos pontos da prova objetiva (sendo 12 disciplinas ); 2014: 14,29% do total dos pontos da prova objetiva (sendo 11 disciplinas ).

19 Nos concursos de 2012 e de 2014, o conteúdo de Direito Previdenciário foi inserido no conteúdo programático de Direito Tributário. Em 2012 foram 6 questões (de um total de 30) sobre Previdenciário e em 2014, 4 questões (de um total de 15). No concurso de 2014, a ESAF anulou uma questão da prova de Direito Tributário (sobre o IPI). No concurso de 2012, não houve questões anuladas na disciplina. Foi cobrada uma questão discursiva sobre Direito Tributário tanto no concurso de 2012, quanto no de 2014.

20 Apenas UM aprovados fez a nota mínima de Direito Tributário (6 questões das 15) 90 Qtde de candidatos aprovados x qtde de acertos AFRFB

21 CONCLUSÕES A prova para AFRFB de 2014 teve um alto nível de dificuldade, com diversas questões sobre legislação específica dos tributos (impostos e contribuições) da União. Dada a quantidade de acertos dos aprovados, percebe-se que a concorrência está acirrada (e qualificada) e que é fundamental que o candidato tenha um bom desempenho na disciplina (que tem peso 2), para não ficar para trás.

22 Notas de Direito Tributário dos primeiros colocados no concurso de AFRFB 2014

no concurso de AFRFB")

23 Notas de Direito Tributário dos últimos colocados (aprovados) no concurso de AFRFB 2014

24 Qual estratégia seguir em Direito Tributário? Estar sempre atualizado quanto à jurisprudência. A banca costuma cobrar trechos literais de julgados relevantes. Estar preparado para encarar questões sobre a legislação específica dos tributos da União na prova de Direito Tributário, ainda que haja uma prova somente de Legislação Tributária. Até porque, dominando a legislação específica dos tributos da União, certamente você terá um bom desempenho na prova de Legislação Tributária.

25 Assunto QTDE ITENS ESAF (últimos 5 anos) QTDE ITENS AFRFB (últimos 5 anos) RANKING (ESAF/AFRFB) Conceito e Classificaçãodos Tributos º/13º Competência Tribut. e Repart. Receitas º/12º Princípios Tributários º/5º Imunidades Tributárias º/9º Impostos da União º/7º Impostos dos Estados º/4º Impostos dos Municípios º/5º Contribuições e SN º/2º Legisl.Tribut.: Vigência, Aplicação, Interpret. e Integr º/1º Obrigação Tributária e FG º/3º Suj. ativa/pass.; Solidar.; Capac. Trib.; Domic. Trib.; Responsab. (conceito, sucessores, 3ºs e infrações) º/9º Crédito Tributário e Lançamento º/8º Suspensão, Extinção e Exclusão do CT; Pgto indevido º/14º Garant./Privil. do CT, Adm. Trib., Dív. Ativa, CND e LEF º/11º

? Questões/assunto 3 q.")

Impostos dos")

26 Quais assuntos de Direito Tributário foram mais cobrados nos concursos dos últimos 5 anos para AFRFB (2012 e 2014)? Questões/assunto 3 q. 7% 24 questões 56% 6 q. 4 q. 3 q. 7% 3 q. Contribuições/SN Princípios Tributários Outros (27 assuntos) Impostos dos Estados Impostos dos Municípios Impostos da União

27 Dentro dos assuntos mais cobrados, quais pontos foram os preferidos da banca (AFRFB 2012 e 2014)? Ø Contribuições: CSLL (3 questões das 6); Ø Impostos dos Estados: ICMS (3 questões das 4); Ø Impostos da União: IRPJ (2 questões das 3); Ø Impostos dos Municípios: IPTU (2 questões das 3); Ø Princípios Tributários: nenhum princípio foi cobrado em mais de uma questão (estudem todos)

28 Assuntos que não foram cobrados nos últimos 5 anos nos concursos para AFRFB, em nenhuma assertiva sequer (11 assuntos que totalizam 81 artigos do CTN): Ø Solidariedade (2 arts. no CTN) Ø Capacidade Tributária (1 art. no CTN) Ø Domicílio Tributário (21 art. no CTN) Ø Responsabilidade dos Sucessores (5 arts. no CTN) Ø Responsabilidade de Terceiros (2 arts. no CTN) Ø Responsabilidade por Infrações (3 arts. no CTN) Ø Suspensão da Exigibilidade do CT (6 arts. no CTN) Ø Extinção do CT (15 arts. no CTN) Ø Pgto. Indevido/Repetição de Indébito (5 arts. no CTN) Ø Exclusão do CT (8 arts. no CTN) Ø Garantias e Privilégios do CT (13 arts. no CTN)

29 Ø CURIOSIDADES: Ø Em 2014, se você estudasse apenas os tributos da União (incluindo aqui o Simples Nacional), você já teria condições de acertar quase 50% da prova (seriam 5 questões em 11) e já asseguraria o mínimo por prova (de 40%); Ø Os assuntos Princípios Tributários, Impostos de Competência dos Estados, Contribuições Especiais e Lançamento são os únicos que foram cobrados nos últimos 3 concursos para o cargo de AFRFB (2009, 2012 e 2014).

30 Ø Considerando a quantidade de itens/assertivas, o assunto Contribuições, dentre os 31 em que foi dividida a disciplina (o que daria uma média de 3,23% para cada um), apresentou uma incidência de 13,75% do total => mais que o quádruplo do normal. Ø É fundamental que o candidato aprofunde o estudo da disciplina e não se prenda apenas à literalidade dos dispositivos normativos...

31 Ø Se você se preocupasse apenas com o CTN e com a CF/88, muito provavelmente não acertaria NENHUMA questão no último concurso para AFRFB, pois todas elas exigiam o conhecimento ou da jurisprudência, ou da doutrina, ou da legislação específica dos tributos da União. Ø Fiquem de olho nas alterações recentes da legislação. Em 2014 foi cobrado o conhecimento acerca da MP 627/2013 que trouxe mudanças na legislação da CSLL e do IRPJ. Recentemente, tivemos a Lei /16, que dispõe sobre o Regime Especial de Regularização Cambial e Tributária. É a lei que permitiu a repatriação dos recursos ilícitos, não declarados, que se encontravam no exterior e pertenciam aos amigos do Moro (e agregados).

32 LEGISLAÇÃO TRIBUTÁRIA IRPF IRPJ - IPI CLÁUDIO FERRER DE SOUZA

33 Legislação Tributária três grandes partes IRPF IRPJ IPI Dentro de Conhecimentos Específicos Conteúdos programáticos nos dois últimos concursos AFRFB foram iguais diferente do concurso Analista-Tributário (este mais simples)

34 ÚLTIMOS CONCURSOS AFRFB 2012 à 15 questões de peso 2 AFRFB 2014 à 10 questões de peso 2 Pontuação mínima à 40% Legislação Tributária representou 8,33% do peso das questões objetivas em 2012 e aumentou este peso para 9,52% em 2014

35 Portanto... é fundamental fazer o mínimo, visto que não atingi-lo gera eliminação. É uma matéria importante para o concurso de AFRFB e pode ser objeto de questão discursiva em segunda fase.

36 OUTRAS CONSTATAÇÕES BASEADAS NO ÚLTIMO CONCURSO DE AFRFB FOI UMA DAS MATÉRIAS EM QUE OS CANDIDATOS TIVERAM MAIS DIFICULDADES; A NOTA MÉDIA DOS CANDIDATOS APROVADOS FOI DE 10,4 OU SEJA, OS CANDIDATOS APROVADOS ACERTARAM, EM MÉDIA, 5 DAS 10 QUESTÕES UM ACERTO APENAS ACIMA DA NOTA MÍNIMA;

37 OUTRAS CONSTATAÇÕES BASEADAS NO ÚLTIMO CONCURSO DE AFRFB NÃO HOUVE NENHUM CANDIDATO QUE FIZESSE 100% DAS QUESTÕES OS PRIMEIROS COLOCADOS ACERTARAM ENTRE 6 E 7 DAS 10 QUESTÕES DA PROVA DENTRE OS CONVOCADOS CLASSIFICADOS (271), FOI A MATÉRIA COM O MAIOR NÚMERO DE CLASSIFICADOS COM UM MÍNIMO DE ACERTOS (68CANDIDATOS)

38 OUTRAS CONSTATAÇÕES BASEADAS NO ÚLTIMO CONCURSO DE AFRFB MATÉRIA JÁ FOI OBJETO DE QUESTÃO DE PROVA DISCURSIVA EM 2012 (APROVEITAMENTO DO ÁGIO EM REORGANIZAÇÕES SOCIETÁRIAS), PODENDO SER NOVAMENTE QUESTIONADA JÁ QUE NÃO O FOI EM 2014.

39 Consequentemente... MATÉRIA IMPORTANTÍSSIMA PARA O ESTUDO E DE GRAU DE DIFICULDADE ELEVADO. O CANDIDATO DEVE BUSCAR GARANTIR O VALOR MÍNIMO DE QUESTÕES PARA A APROVAÇÃO.

40 QUAL A ESTRATÉGIA A SER ADOTADA? Garantir a pontuação mínima e levar a maior pontuação possível para ajudar na nota geral. Estudar Legislação Tributária depois de consolidar bem as noções de Direito Tributário. Pelo Passo Estratégico, verificar quais os assuntos que são mais importantes. Por exemplo: estudando bem IRPF, já dá para chegar bem perto de garantir a pontuação mínima na prova objetiva.

41 Qual foi a divisão das principais partes de Legislação Tributária em 2012 e 2014? Assuntos Questões IRPF 6.5 IRPJ 9 IPI 9.5 TOTAL 25 IRPF IRPJ IPI

42 ASSUNTOS PERCENTUAL EM RELAÇÃO AO TOTAL DE QUESTÕES (25) NÚMERO DE QUESTÕES EXIGIDAS IRPF - Rendimentos tributáveis e Rendimentos isentos/não tributáveis IRPF - Tributação Exclusiva na Fonte - RRA IRPF - Base de Cálculo IRPF - Contribuintes IRPF - Rendimentos/Antecipações Mensais 4 1 IRPJ - Dedutibilidade de custos e despesas 4 1 IRPJ - Contribuintes 4 1 IRPJ - Lucro Arbitrado 4 1 IRPJ - Reorganizações Societárias IRPJ - Benefícios Fiscais IRPJ - Lucros Auferidos no exterior 4 1 IRPJ - Preços de Transferência IRPJ - Distribuição Disfarçada de Lucros IRPJ - Lei /2014/Fim do RTT IRPJ - Ágio em Reorganizações Societárias IRPJ - Omissão de Receita 4 1 IPI - Isenção/Imunidade/Suspensão IPI - Créditos IPI - Classificação Fiscal - TIPI IPI - Contribuintes/Responsáveis IPI - Benefícios Fiscais Regionais IPI - Bebidas IPI - Selo de Controle IPI - Cigarros 4 1 IPI - Exclusões das Operações de Industrialização IPI - Benefícios Fiscais Setoriais IPI - Obrigações dos Transportadores TOTAL 100% 25

43 Quais os assuntos mais cobrados em IRPF? Ø Disparado em termos de questões, com mais de 3 questões já cobradas, o candidato precisa saber classificar os rendimentos entre tributáveis e não tributáveis/isentos. Ø Este assunto pode garantir pelo menos duas das quatro necessárias para o mínimo da matéria.

44 Quais os assuntos mais cobrados em IRPJ? Ø Esta parte da matéria é a mais complicada ao candidato. Ø É a parte mais extensa sem possibilitar um maior controle para determinar os assuntos a serem exigidos. Ø Destacaram-se nos últimos concursos os temas de Preço de Transferência e Tributação de Lucros no exterior.

45 Quais os assuntos mais cobrados em IPI? Ø Nesta parte da matéria, se seguir bem nossa estratégia, o candidato pode somar mais alguns pontos em sua prova, em busca da aprovação. Ø O assunto é extenso também como IRPJ, mas alguns temas já são mais recorrentes e devem ser mais trabalhados pelo candidato. Ø Destacam-se nesse contexto a classificação dos benefícios fiscais de suspensão, isenção e a imunidade (não-incidência), bem como os tipos de créditos e benefícios fiscais setoriais.

46 CONCLUSÃO Ø Matéria que exige muito do candidato. Ø Por isso, o mesmo deve ter estratégia. Ø Com um estudo mais orientado, conforme o Passo Estratégico, por exemplo, o aluno pode obter um excelente resultado sem se perder nas armadilhas do programa.

47 Contabilidade Geral e Avançada para RFB Luis Eduardo

48 Conteúdo

49 CONTABILIDADE GERAL E AVANÇADA: 1. Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro aprovado pelo Conselho Federal de Contabilidade (CFC). 2. Patrimônio: componentes patrimoniais, ativo, passivo e situação líquida. Equação fundamental do patrimônio. 3. Fatos contábeis e respectivas variações patrimoniais. 4. Sistema de contas, contas patrimoniais e de resultado. Plano de contas. 5. Escrituração: conceito e métodos; partidas dobradas; lançamento contábil rotina, fórmulas; processos de escrituração. 6. Provisões Ativas e Passivas, tratamento das Contingências Ativas e Passivas. 7. Políticas Contábeis, Mudança de Estimativa e Retificação de Erro. 8. Ativos: estrutura, grupamentos e classificações, conceitos, processos de avaliação, registros contábeis e evidenciações. 9. Passivos: conceitos, estrutura e classificação, conteúdo das contas, processos de avaliação, registros contábeis e evidenciações. 10. Patrimônio líquido: capital social, adiantamentos para aumento de capital, ajustes de avaliação patrimonial, ações em tesouraria, prejuízos acumulados, reservas de capital e de lucros, cálculos, constituição, utilização, reversão, registros contábeis e formas de evidenciação 11. Balancete de verificação: conceito, forma, apresentação, finalidade, elaboração. 12. Ganhos ou perdas de capital: alienação e baixa de itens do ativo. 13. Tratamento das Participações Societárias, conceito de coligadas e controladas, definição de influência significativa, métodos de avaliação, cálculos, apuração do resultado de equivalência patrimonial, tratamento dos lucros não realizados, recebimento de lucros ou dividendos de coligadas e controladas, contabilização. 14. Apuração e tratamento contábil da mais valia, do goodwill e do deságio: cálculos, amortizações e forma de evidenciação. 15. Redução ao valor recuperável, mensuração, registro contábil, reversão.16. Tratamento das Depreciações, amortização e exaustão, conceitos, determinação da vida útil, forma de cálculo e registros. 17. Tratamentos de Reparo e conservação de bens do ativo, gastos de capital versus gastos do período. 18. Debêntures, conceito, avaliação e tratamento contábil. 19. Tratamento das partes beneficiárias. 20. Operações de Duplicatas descontadas, cálculos e registros contábeis. 21. Operações financeiras ativas e passivas, tratamento contábil e cálculo das variações monetárias, das receitas e despesas financeiras, empréstimos e financiamentos: apropriação de principal, juros transcorridos e a transcorrer e tratamento técnico dos ajustes a valor presente. 22. Despesas antecipadas, receitas antecipadas. 23. Folha de pagamentos: cálculos, tratamento de encargose contabilização.

50 CONTABILIDADE GERAL E AVANÇADA (cont.): 24. Passivo atuarial, depósitos judiciais, definições, cálculo e forma de contabilização. 25. Operações com mercadorias, fatores que alteram valores de compra e venda, forma de registro e apuração do custo das mercadorias ou dos serviços vendidos. 26. Tratamento de operações de arrendamento mercantil. 27. Ativo Não Circulante Mantido para Venda, Operação Descontinuada e Propriedade para Investimento, conceitos e tratamento contábil. 28. Ativos Intangíveis, conceito, apropriação, forma de avaliação e registros contábeis. 29. Tratamento dos saldos existentes do ativo diferido e das Reservas de Reavaliação. 30. Apuração do Resultado, incorporação e distribuição do resultado, compensação de prejuízos, tratamento dos dividendos e juros sobre capital próprio, transferência do lucro líquido para reservas, forma de cálculo, utilização e reversão de Reservas. 31. Conjunto das Demonstrações Contábeis, obrigatoriedade de apresentação e elaboração de acordo com a Lei n /76 e suas alterações e as Normas Brasileiras de Contabilidade atualizadas. 32. Balanço Patrimonial: obrigatoriedade, apresentação; conteúdo dos grupos e subgrupos. 33. Demonstração do Resultado do Exercício, estrutura, evidenciação, características e elaboração. 34. Apuração da receita líquida, do lucro bruto e do resultado do exercício, antes e depois da provisão para o Imposto sobre Renda, contribuição social e participações. 35. Demonstração do Resultado Abrangente, conceito, conteúdo e forma de apresentação. 36. Demonstração de Mutações do Patrimônio Líquido, conceitos envolvidos, forma de apresentação e conteúdo. 37. Demonstração do Fluxo de Caixa: obrigatoriedade de apresentação, conceitos, métodos de elaboração e forma de apresentação. 38. Demonstração do Valor Adicionado DVA: conceito, forma de apresentação e elaboração. 39. Mensuração a Valor justo e apuração dos ativos líquidos conceitos envolvidos, cálculos e apuração e tratamento contábil. 40. Subvenção e Assistência Governamentais conceitos, tratamento contábil, avaliação e evidenciação. 41. Análise das Demonstrações. Análise horizontal e indicadores de evolução. Índices e quocientes financeiros de estrutura, liquidez, rentabilidade e econômicos.

51 págs. Curso Possati 1071 págs. Curso Rabelo/Rosa 1545 págs.

52 Estimativa para estudar a matéria: aproximadamente 200 horas líquidas de estudo (numa média de leitura de uma página a cada 6 minutos). Conteúdo MUITO extenso a revisão regular (e estratégica) é fundamental! Evite revisar pontos bem fáceis para otimizar, já que a disciplina é enorme.

53 Conteúdos programáticos idênticos nos concursos dos últimos 10 anos para o cargo (2014, 2012 e 2009). AFRFB 2009 à 20 questões de peso 2 (nenhuma disciplina teve peso maior); AFRFB 2012 à 30 questões de peso 2 (nenhuma disciplina teve peso maior); AFRFB 2014 à 20 questões de peso 2 (nenhuma disciplina teve peso maior).

54 Representatividade da disciplina: 2009: 11,43% do total dos pontos da prova objetiva (sendo 12 disciplinas ); 2012: 16,67% do total dos pontos da prova objetiva (sendo 12 disciplinas ); 2014: 19,05% do total dos pontos da prova objetiva (sendo 11 disciplinas ).

55 No concurso de 2009, havia o tema Princípios Contábeis no conteúdo programático. Porém o mesmo não apareceu nos editais de 2012 e O edital do concurso de 2009 cobrava menos Demonstrações Contábeis. Editais de 2012 e 2014 foram mais abrangentes. Comparando os editais de 2012 e 2014, as únicas diferenças são as seguintes:.

56 EDITAL DE Demonstrações Contábeis, obrigatoriedade de apresentação e elaboração de acordo com a Lei n /76 e suas alterações e as Normas Brasileiras de Contabilidade atualizadas. EDITAL DE Conjunto das Demonstrações Contábeis, obrigatoriedade de apresentação e elaboração de acordo com a Lei n /76 e suas alterações e as Normas Brasileiras de Contabilidade atualizadas. 39. Mensuração a Valor justo e apuração dos ativos líquidos conceitos envolvidos, cálculos e apuração e tratamento contábil. 40. Subvenção e Assistência Governamentais conceitos, tratamento contábil, avaliação e evidenciação

57 CONCLUSÕES Alto nível de dificuldade! Questões cansativas! Muitos cálculos! Bom conhecimento das normas. Contabilidade não pode ficar de fora! Estudar como disciplina de cálculos, mas também de lei seca. Velocidade vem com o tempo! Identificar CORRETAMENTE os seus erros. Fazer questões por partes.

58 Notas de Contabilidade dos primeiros colocados no concurso de AFRFB 2014:

59 Notas de Contabilidade dos últimos colocados no concurso de AFRFB 2014:

60 Qual estratégia seguir em Contabilidade? Ler lei seca (legislação e normas). Evite revisar assuntos acessórios em outros assuntos para otimizar o tempo. Foque primeiro em saber identificar o que a questão pede. Saber o roteiro de resolução da questão. Saber identificar o motivo dos seus erros (!!!). Depois, sim: focar na velocidade!

61 Quais assuntos de Contabilidade foram mais cobrados nos concursos dos últimos 5 anos da ESAF?

62 Quais assuntos de Contabilidade foram mais cobrados nos concursos dos últimos 5 anos para AFRFB (2012 e 2014)?

63 Conclusões da pesquisa: Maioria dos candidatos trabalha e estuda de 3 a 4 horas por dia Boa parte dos alunos (quase 50%) tem bastante problema com a memorização Os alunos gostariam das seguintes ferramentas para revisar: simulados inéditos (mais de 70%), indicações do que é mais importante (55%), resumos feitos pelos professores (mais de 50%) e guia de perguntas e respostas (40%) 75% dos alunos conseguiriam estudar pelo menos 1 hora a mais por dia Nas matérias de Direito, quase 60% dos alunos reclamam que é muita coisa para decorar

64 Preço normal à R$ 1.490,00 Preço promocional à R$ 990,00 Até 02/05 Alunos de Pacotes do Estratégia possuem 40% de desconto

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

Unidade II. No ativo, a disposição das contas obedece ao grau decrescente de liquidez dos elementos nelas registrados.

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Análise Completa/Edital e Provas de Contabilidade AFRFB 2009 a 2014. Olá, Futuros Auditores Fiscais da Receita Federal do Brasil! Sejam bemvindos.

Análise Completa/Edital e Provas de Contabilidade AFRFB 2009 a 2014 Olá, Futuros Auditores Fiscais da Receita Federal do Brasil! Sejam bemvindos. É com uma grande satisfação que estamos aqui hoje para

Análise Completa/Edital e Provas de Contabilidade AFRFB 2009 a 2014 Olá, Futuros Auditores Fiscais da Receita Federal do Brasil! Sejam bemvindos. É com uma grande satisfação que estamos aqui hoje para

LFG MAPS. 2 - ( Prova: CESPE - 2012 - Polícia Federal - Agente da Polícia Federal / Contabilidade Geral / Contabilidade -

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Prefeitura Municipal de Guarapuava Exercicio de 2016 - Anexo 2, da Lei 4.320/64 Unidade Gestora: CONSOLIDADO Natureza Codigo Especificacao

1.0.0.0.00.00.00.00 RECEITAS CORRENTES 327.198.765,92 1.1.0.0.00.00.00.00 RECEITA TRIBUTARIA 54.932.798,74 1.1.1.0.00.00.00.00 IMPOSTOS 46.219.482,29 1.1.1.2.00.00.00.00 IMPOSTOS SOBRE O PATRIMONIO E A

1.0.0.0.00.00.00.00 RECEITAS CORRENTES 327.198.765,92 1.1.0.0.00.00.00.00 RECEITA TRIBUTARIA 54.932.798,74 1.1.1.0.00.00.00.00 IMPOSTOS 46.219.482,29 1.1.1.2.00.00.00.00 IMPOSTOS SOBRE O PATRIMONIO E A

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

TRIBUNAL DE JUSTIÇA MILITAR CONCURSOS PÚBLICOS

Diário da Justiça Militar Eletrônico www.tjmsp.jus.br Ano 4 Edição 813ª São Paulo, quinta-feira, 19 de maio de 2011. caderno único - Presidente Juiz Clovis Santinon TRIBUNAL DE JUSTIÇA MILITAR CONCURSOS

Diário da Justiça Militar Eletrônico www.tjmsp.jus.br Ano 4 Edição 813ª São Paulo, quinta-feira, 19 de maio de 2011. caderno único - Presidente Juiz Clovis Santinon TRIBUNAL DE JUSTIÇA MILITAR CONCURSOS

Resolução da Prova de Contabilidade Geral Professor Luciano Moura

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis OUTUBRO 2012. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

RESOLUÇÃO N 41/2009/CONEPE. O CONSELHO DO ENSINO, DA PESQUISA E DA EXTENSÃO da UNIVERSIDADE FEDERAL DE SERGIPE no uso de suas atribuições legais e;

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE SERGIPE CONSELHO DO ENSINO, DA PESQUISA E DA EXTENSÃO RESOLUÇÃO N 41/2009/CONEPE Aprova alteração na Departamentalização do Núcleo

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE SERGIPE CONSELHO DO ENSINO, DA PESQUISA E DA EXTENSÃO RESOLUÇÃO N 41/2009/CONEPE Aprova alteração na Departamentalização do Núcleo

NOÇÕES BÁSICAS DE CONTABILIDADE

NOÇÕES BÁSICAS DE CONTABILIDADE Prof. Wanderson S. Paris, M.Eng. prof@cronosquality.com.br NOÇÕES DE CONTABILIDADE DEMONSTRAÇÃO DE RESULTADO BALANÇO PATRIMONIAL DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES

NOÇÕES BÁSICAS DE CONTABILIDADE Prof. Wanderson S. Paris, M.Eng. prof@cronosquality.com.br NOÇÕES DE CONTABILIDADE DEMONSTRAÇÃO DE RESULTADO BALANÇO PATRIMONIAL DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES

PREFEITURA DE LEBON RÉGIS SC CONCURSO PÚBLICO

EDITAL 01/2016 - ERRATA 02 PREFEITURA DE LEBON RÉGIS SC CONCURSO PÚBLICO A Comissão do Concurso Público torna pública a ERRATA 02que altera o Edital de abertura e os Anexos I, II e III. EDITAL DE ABERTURA

EDITAL 01/2016 - ERRATA 02 PREFEITURA DE LEBON RÉGIS SC CONCURSO PÚBLICO A Comissão do Concurso Público torna pública a ERRATA 02que altera o Edital de abertura e os Anexos I, II e III. EDITAL DE ABERTURA

Contabilidade Agente da Polícia Federal

Olá Pessoal!!! Contabilidade Tendo em vista a proximidade do concurso para AGENTE DA POLÍCIA FEDERAL, cargo em que exige do candidato Noções de Contabilidade, comentamos abaixo algumas questões que foram

Olá Pessoal!!! Contabilidade Tendo em vista a proximidade do concurso para AGENTE DA POLÍCIA FEDERAL, cargo em que exige do candidato Noções de Contabilidade, comentamos abaixo algumas questões que foram

Direito Tributário Impostos Federais

Direito Tributário Impostos Federais Professora Lílian Souza Advogada e Consultora Especialista em Direito Tributário Impostos Federais Art. 153, e 154, CF; II, IE, IR, IPI, IOF, ITR, IGF impostos ordinários;

Direito Tributário Impostos Federais Professora Lílian Souza Advogada e Consultora Especialista em Direito Tributário Impostos Federais Art. 153, e 154, CF; II, IE, IR, IPI, IOF, ITR, IGF impostos ordinários;

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI Nº 3.007/2008 (Apensos os Projetos de Lei de nº 3.091/08 e 2.610/11) Dispõe sobre a incidência do imposto de renda na fonte incidente sobre lucros e dividendos

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI Nº 3.007/2008 (Apensos os Projetos de Lei de nº 3.091/08 e 2.610/11) Dispõe sobre a incidência do imposto de renda na fonte incidente sobre lucros e dividendos

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll! Investimento pré-operacional! Investimento em giro! Liberação do investimento em giro! Sunk Cost Francisco Cavalcante(f_c_a@uol.com.br)

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll! Investimento pré-operacional! Investimento em giro! Liberação do investimento em giro! Sunk Cost Francisco Cavalcante(f_c_a@uol.com.br)

ANEXO I BALANCETE ANALÍTICO (MODELO)

") ANEXO I A) - DADOS CONTÁBEIS E FINANCEIROS I. Balancete Contábil BALANCETE ANALÍTICO (MODELO) Período: 01/xx/20xx a 31/xx/20xx CONTA 1 - ATIVO 1.1 - CIRCULANTE 1.1.01 - DISPONIBILIDADES 1.1.01.01 - FUNDO

ANEXO I A) - DADOS CONTÁBEIS E FINANCEIROS I. Balancete Contábil BALANCETE ANALÍTICO (MODELO) Período: 01/xx/20xx a 31/xx/20xx CONTA 1 - ATIVO 1.1 - CIRCULANTE 1.1.01 - DISPONIBILIDADES 1.1.01.01 - FUNDO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD VIP REFERENCIADO DI CRÉDITO PRIVADO 01.615.744/0001-83 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD VIP REFERENCIADO DI CRÉDITO PRIVADO 01.615.744/0001-83 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER YIELD VIP REFERENCIADO DI CRÉDITO PRIVADO 01.615.744/0001-83 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO Claudio Antonio Tonegutti Professor da Universidade Federal do Paraná (UFPR) tonegutti@ufpr.br A arrecadação tributária é a principal fonte de receitas

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO Claudio Antonio Tonegutti Professor da Universidade Federal do Paraná (UFPR) tonegutti@ufpr.br A arrecadação tributária é a principal fonte de receitas

CONTABILIDADE EM TEMPO REAL

CONTABILIDADE EM TEMPO REAL A EMPRESA A SINC CONTABILIDADE é uma organização especialista em assessoria nas áreas: CONTÁBIL, FISCAL, SOCIETÁRIA e TRABALHISTA. Contamos com uma equipe de profissionais qualificados

CONTABILIDADE EM TEMPO REAL A EMPRESA A SINC CONTABILIDADE é uma organização especialista em assessoria nas áreas: CONTÁBIL, FISCAL, SOCIETÁRIA e TRABALHISTA. Contamos com uma equipe de profissionais qualificados

Em setembro de 2011, ocorreu a cisão parcial de 99,99% de seu patrimônio líquido.

NUMERAL 80 PARTICIPAÇÕES S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em milhares de reais - R$) 1. CONTEXTO OPERACIONAL

NUMERAL 80 PARTICIPAÇÕES S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em milhares de reais - R$) 1. CONTEXTO OPERACIONAL

BALANÇO PATRIMONIAL AMBIENTAL - EXERCÍCIO COMENTADO Prof Alan

FACULDADE EVANGÉLICA CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE AMBIENTAL E SOCIAL TURMA: 3º, 4º e 5º PERÍODOS BALANÇO PATRIMONIAL AMBIENTAL - EXERCÍCIO COMENTADO Prof Alan Considere os fatos contábeis

FACULDADE EVANGÉLICA CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE AMBIENTAL E SOCIAL TURMA: 3º, 4º e 5º PERÍODOS BALANÇO PATRIMONIAL AMBIENTAL - EXERCÍCIO COMENTADO Prof Alan Considere os fatos contábeis

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

A visão empresarial da nova institucionalidade

Inovação Tecnológica e Segurança Jurídica A visão empresarial da nova institucionalidade José Ricardo Roriz Coelho Diretor Titular Departamento de Competitividade e Tecnologia DECOMTEC Presidente Suzano

Inovação Tecnológica e Segurança Jurídica A visão empresarial da nova institucionalidade José Ricardo Roriz Coelho Diretor Titular Departamento de Competitividade e Tecnologia DECOMTEC Presidente Suzano

Entretanto, este benefício se restringe a um teto de 12% da renda total tributável. O plano VGBL é vantajoso em relação ao PGBL para quem:

2 1 3 4 2 PGBL ou VGBL? O plano PGBL, dentre outras, tem a vantagem do benefício fiscal, que é dado a quem tem renda tributável, contribui para INSS (ou regime próprio ou já aposentado) e declara no modelo

2 1 3 4 2 PGBL ou VGBL? O plano PGBL, dentre outras, tem a vantagem do benefício fiscal, que é dado a quem tem renda tributável, contribui para INSS (ou regime próprio ou já aposentado) e declara no modelo

CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE SER RENDA;

DOS IMPOSTOS (CONTINUAÇÃO) IMPOSTO SOBRE RENDA E PROVENTOS DE QUALQUER NATUREZA ENCONTRA-SE PREVISTO NO ARTIGO 153, INCISO III, DA C.F.. CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE

DOS IMPOSTOS (CONTINUAÇÃO) IMPOSTO SOBRE RENDA E PROVENTOS DE QUALQUER NATUREZA ENCONTRA-SE PREVISTO NO ARTIGO 153, INCISO III, DA C.F.. CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE

41210.29.13 - Contribuição Previdenciária para Amortização do Déficit Atuarial. Origem dos dados/descrição LINHA DA DCA

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE CIÊNCIAS CONTÁBEIS /IRATI (Currículo iniciado em 2009)

") EMENTÁRIO DAS DISCIPLINAS DO CURSO DE CIÊNCIAS CONTÁBEIS /IRATI (Currículo iniciado em 2009) ADMINISTRAÇÃO EMPRESARIAL 0922/I C/H 102 Aspectos introdutórios. Organizações. Pessoas e estilos de administração.

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE CIÊNCIAS CONTÁBEIS /IRATI (Currículo iniciado em 2009) ADMINISTRAÇÃO EMPRESARIAL 0922/I C/H 102 Aspectos introdutórios. Organizações. Pessoas e estilos de administração.

NavegadorContábil. Sim. Não. Sim. Não. Número 13-20 de agosto de 2010. Contabilização de operações de duplicata descontada e vendor

NavegadorContábil Número 13-20 de agosto de 2010 Contabilização de operações de duplicata descontada e vendor Introdução Muitas empresas no Brasil, na administração de seu capital de giro, fazem uso de

NavegadorContábil Número 13-20 de agosto de 2010 Contabilização de operações de duplicata descontada e vendor Introdução Muitas empresas no Brasil, na administração de seu capital de giro, fazem uso de

Módulo 1 - Mês 1- Aula 3

PLANEJAMENTO BÁSICO Módulo 1 - Mês 1- Aula 3 PLANEJAMENTO BÁSICO Como construir renda estável em cada etapa 1. Etapas de Faturamento Para construir um rendimento estável, existe uma ordem a seguir. Na

PLANEJAMENTO BÁSICO Módulo 1 - Mês 1- Aula 3 PLANEJAMENTO BÁSICO Como construir renda estável em cada etapa 1. Etapas de Faturamento Para construir um rendimento estável, existe uma ordem a seguir. Na

Certificado de Recebíveis Imobiliários CRI

Renda Fixa Certificado de Recebíveis Imobiliários CRI Certificado de Recebíveis Imobiliários - CRI O produto O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao

Renda Fixa Certificado de Recebíveis Imobiliários CRI Certificado de Recebíveis Imobiliários - CRI O produto O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao

ABDE Associação Brasileira de Desenvolvimento

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

ANEXO 2 da Lei nº 4.320, de 17 de março de 1964 Exercício de 2015 DEMONSTRAÇÃO DA RECEITA POR CATEGORIA ECONÔMICA

100000000000 RECEITAS CORRENTES 14.567.731,50 110000000000 RECEITA TRIBUTARIA 267.991,50 111000000000 IMPOSTOS 111200000000 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 111202000000 IPTU - DO EXERCICIO 111202010000

100000000000 RECEITAS CORRENTES 14.567.731,50 110000000000 RECEITA TRIBUTARIA 267.991,50 111000000000 IMPOSTOS 111200000000 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 111202000000 IPTU - DO EXERCICIO 111202010000

NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICOP AGOSTO 2009

Seminário NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICOP AGOSTO 2009 MUDANÇAS AS E DESAFIOS PARA A CONTABILIDADE PÚBLICA P NO BRASIL Lino Martins da Silva Prof. Associado do Programa de

Seminário NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICOP AGOSTO 2009 MUDANÇAS AS E DESAFIOS PARA A CONTABILIDADE PÚBLICA P NO BRASIL Lino Martins da Silva Prof. Associado do Programa de

Imposto sobre a Renda. Profª. MSc. Maria Bernadete Miranda

Imposto sobre a Renda Objetivos O presente curso tem por objetivo apresentar um estudo sobre o Imposto sobre a Renda, características, conceito, competência, fato gerador, sujeito ativo e passivo, base

Imposto sobre a Renda Objetivos O presente curso tem por objetivo apresentar um estudo sobre o Imposto sobre a Renda, características, conceito, competência, fato gerador, sujeito ativo e passivo, base

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

Adoção das normas internacionais de contabilidade Diretoria de Finanças, Relações com Investidores e Controle Financeiro de Participações - DFN Superintendência de Controladoria CR 1 Convergência A convergência

Instituto Acende Brasil

www.pwc.com Instituto Acende Brasil Estudo sobre a Carga Tributária & Encargos do setor elétrico brasileiro ano base 2014 Dezembro 2015 Sumário Item Descrição Página - Sumário Executivo 3 1. O setor 4

www.pwc.com Instituto Acende Brasil Estudo sobre a Carga Tributária & Encargos do setor elétrico brasileiro ano base 2014 Dezembro 2015 Sumário Item Descrição Página - Sumário Executivo 3 1. O setor 4

DATA 29/05/2014 Pagina 2 2.1.3.1.1.00.00.00 FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PR S C 0,00 582,25 3.432,21 2.849,96 C 2.1.3.1.1.01.00.00

DATA 29/05/2014 Pagina 1 1.0.0.0.0.00.00.00 ATIVO S D 26.200,85 197.350,24 153.749,66 69.801,43 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE S D 15.643,04 197.350,24 153.614,51 59.378,77 D 1.1.1.0.0.00.00.00

DATA 29/05/2014 Pagina 1 1.0.0.0.0.00.00.00 ATIVO S D 26.200,85 197.350,24 153.749,66 69.801,43 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE S D 15.643,04 197.350,24 153.614,51 59.378,77 D 1.1.1.0.0.00.00.00

www.direitofacil.com f ÅâÄtwÉ W Üx àé gü uâàöü É @ `öüv t cxä áátü

TRIBUTÁRIO 02 QUESTÕES DE CONCURSO 01 - (TTN/97 ESAF) O Distrito Federal pode instituir a) impostos, taxas e empréstimos compulsórios b) imposto sobre serviços de qualquer natureza; taxas, em razão do

TRIBUTÁRIO 02 QUESTÕES DE CONCURSO 01 - (TTN/97 ESAF) O Distrito Federal pode instituir a) impostos, taxas e empréstimos compulsórios b) imposto sobre serviços de qualquer natureza; taxas, em razão do

CONCURSO PÚBLICO FICHA DE RESPOSTA AO RECURSO CARGO: TÉCNICO DA FAZENDA MUNICIPAL

CARGO: TÉCNICO DA FAZENDA MUNICIPAL QUESTÃO Nº 13 Gabarito divulgado: D Mantemos o gabarito apresentado na alternativa D. A candidata indicou a alternativa correta, ou seja a alternativa D. Recurso improcedente.

CARGO: TÉCNICO DA FAZENDA MUNICIPAL QUESTÃO Nº 13 Gabarito divulgado: D Mantemos o gabarito apresentado na alternativa D. A candidata indicou a alternativa correta, ou seja a alternativa D. Recurso improcedente.

PARECER Nº 008/2013 - MPC

PARECER Nº 008/2013 - MPC PROCESSO Nº ASSUNTO ÓRGÃO CNS28.000-02/2010 (0576/2010 - TCERR) Consulta Prefeitura Municipal de Uiramutã RESPONSÁVEL Eliésio Cavalcante de Lima Prefeito Municipal RELATOR Consa.

PARECER Nº 008/2013 - MPC PROCESSO Nº ASSUNTO ÓRGÃO CNS28.000-02/2010 (0576/2010 - TCERR) Consulta Prefeitura Municipal de Uiramutã RESPONSÁVEL Eliésio Cavalcante de Lima Prefeito Municipal RELATOR Consa.

GUIA PARA ELABORAÇÃO DA DECLARAÇÃO DE IR PREVIDÊNCIA

Enviamos a todos os clientes que tenham realizado no ano-calendário de 2015 contribuições para o plano de previdência, resgates ou recebido renda de aposentadoria, o INFORME DE RENDIMENTO FINANCEIRO E

Enviamos a todos os clientes que tenham realizado no ano-calendário de 2015 contribuições para o plano de previdência, resgates ou recebido renda de aposentadoria, o INFORME DE RENDIMENTO FINANCEIRO E

02. (FCC MPE-RN/2012). A receita extraorçamentária em 31.12.2011, em reais, era: (A) 50.000,00 (B) 60.000,00 (C) 100.000,00

. A receita extraorçamentária em 31.12.2011, em reais, era: (A) 50.000,00 (B) 60.000,00 (C) 100.000,00") SEMANA 10 - Despesa Pública: Dispêndios orçamentários (Despesa orçamentária) e Extra- Orçamentários; 01. (ESTILO-ESAF/2012) Os dispêndios públicos podem ser de natureza orçamentária ou extraorçamentária.

SEMANA 10 - Despesa Pública: Dispêndios orçamentários (Despesa orçamentária) e Extra- Orçamentários; 01. (ESTILO-ESAF/2012) Os dispêndios públicos podem ser de natureza orçamentária ou extraorçamentária.

CAPÍTULO XI FINANÇAS

CAPÍTULO XI FINANÇAS A. INVESTIMENTO DOS FUNDOS DA ASSOCIAÇÃO As decisões referentes aos investimentos da associação deverão tomar como base as declarações sobre normas de investimentos para o Fundo Geral

CAPÍTULO XI FINANÇAS A. INVESTIMENTO DOS FUNDOS DA ASSOCIAÇÃO As decisões referentes aos investimentos da associação deverão tomar como base as declarações sobre normas de investimentos para o Fundo Geral

PLANO DE ESTAGIO INTEGRADO A PROPOSTA PEDAGOGICA DO CURSO. Curso: 000016 - CIENCIAS CONTABEIS Nivel: Superior

PLANO DE ESTAGIO INTEGRADO A PROPOSTA PEDAGOGICA DO CURSO Curso: 000016 - CIENCIAS CONTABEIS Nivel: Superior Area Profissional: 0008 - CONTABILIDADE Area de Atuacao: 0229 - PATRIMONIO/CONTABILIDADE Avaliar

PLANO DE ESTAGIO INTEGRADO A PROPOSTA PEDAGOGICA DO CURSO Curso: 000016 - CIENCIAS CONTABEIS Nivel: Superior Area Profissional: 0008 - CONTABILIDADE Area de Atuacao: 0229 - PATRIMONIO/CONTABILIDADE Avaliar

VALE RIO DOCE S/A. No resultado de 2013 a receita líquida da companhia tinha a seguinte divisão:

VALE RIO DOCE S/A Empresa: A companhia é uma das maiores mineradoras do mundo, sendo a maior das Américas, baseada na capitalização de mercado. É a maior produtora mundial de minério de ferro e pelotas

VALE RIO DOCE S/A Empresa: A companhia é uma das maiores mineradoras do mundo, sendo a maior das Américas, baseada na capitalização de mercado. É a maior produtora mundial de minério de ferro e pelotas

Análise Qualitativa no Gerenciamento de Riscos de Projetos

Análise Qualitativa no Gerenciamento de Riscos de Projetos Olá Gerente de Projeto. Nos artigos anteriores descrevemos um breve histórico sobre a história e contextualização dos riscos, tanto na vida real

Análise Qualitativa no Gerenciamento de Riscos de Projetos Olá Gerente de Projeto. Nos artigos anteriores descrevemos um breve histórico sobre a história e contextualização dos riscos, tanto na vida real

Fundo Municipal dos Direitos da Criança e do Adolescente

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

CONCURSO PÚBLICO PARA PROVIMENTO DE VAGAS EM CARGOS NA CÂMARA MUNICIPAL DE PAULO FRONTIN/PR CADERNO DE PROVA CONTADOR

CADERNO DE PROVA CONTADOR Nº. DE INSCRIÇÃO DO(A) CANDIDATO(A) Domingo, 03 de junho de 2012. N.º DE INSCRIÇÃO DO(A) CANDIDATO(A) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28

CADERNO DE PROVA CONTADOR Nº. DE INSCRIÇÃO DO(A) CANDIDATO(A) Domingo, 03 de junho de 2012. N.º DE INSCRIÇÃO DO(A) CANDIDATO(A) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28

ALTERAÇÕES DA LEI DAS SOCIEDADES POR AÇÕES MARCELO CAVALCANTI ALMEIDA

ALTERAÇÕES DA LEI DAS SOCIEDADES POR AÇÕES MARCELO CAVALCANTI ALMEIDA Sócio da Deloitte e autor de livros da Editora Atlas 1 EVOLUÇÃO Instrução CVM n 457/07 Demonstrações financeiras consolidadas a partir

ALTERAÇÕES DA LEI DAS SOCIEDADES POR AÇÕES MARCELO CAVALCANTI ALMEIDA Sócio da Deloitte e autor de livros da Editora Atlas 1 EVOLUÇÃO Instrução CVM n 457/07 Demonstrações financeiras consolidadas a partir

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC RENDA FIXA SIMPLES 22.918.245/0001-35 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC RENDA FIXA SIMPLES 22.918.245/0001-35 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC RENDA FIXA SIMPLES 22.918.245/0001-35 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

GUIA DO CRÉDITO CONSCIENTE

GUIA DO 1 FAMILIAR GUIA DO 2 Existem várias maneiras de usar o dinheiro de forma consciente. Uma delas é definir suas necessidades e planejar todos os seus gastos levando em conta a renda disponível. Para

GUIA DO 1 FAMILIAR GUIA DO 2 Existem várias maneiras de usar o dinheiro de forma consciente. Uma delas é definir suas necessidades e planejar todos os seus gastos levando em conta a renda disponível. Para

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF)

Escrituração Contábil Fiscal (ECF)") Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS INDICE 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2 3.1. Operações conjuntamente controladas 3 3.2. Activos conjuntamente

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS INDICE 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2 3.1. Operações conjuntamente controladas 3 3.2. Activos conjuntamente

São contribuintes da Contribuição para o PIS/Pasep, incidente sobre Receitas Governamentais, a

Contempla atualizações até 22/01/2007: 001 Quais são os contribuintes da Contribuição para o PIS/Pasep, incidente sobre Receitas Governamentais? São contribuintes da Contribuição para o PIS/Pasep, incidente

Contempla atualizações até 22/01/2007: 001 Quais são os contribuintes da Contribuição para o PIS/Pasep, incidente sobre Receitas Governamentais? São contribuintes da Contribuição para o PIS/Pasep, incidente

CONTRATAÇÃO DE SERVIÇO DE CONTABILIDADE

CONTRATAÇÃO DE SERVIÇO DE CONTABILIDADE CONTRATO DE GESTÃO IGAM/ABHA N 002/2009 = TERMO DE REFERÊNCIA = REPETIÇÃO DE PROCESSO PROCESSO SELETIVO 004-A/2012 ARAGUARI - MG ABRIL / 2012 1. INTRODUÇÃO 1.1.

CONTRATAÇÃO DE SERVIÇO DE CONTABILIDADE CONTRATO DE GESTÃO IGAM/ABHA N 002/2009 = TERMO DE REFERÊNCIA = REPETIÇÃO DE PROCESSO PROCESSO SELETIVO 004-A/2012 ARAGUARI - MG ABRIL / 2012 1. INTRODUÇÃO 1.1.

CURSO DE EXTENSÃO ESPECIALISTA EM TRIBUTOS E CONTRIBUIÇÕES FEDERAIS (PIS, COFINS, IRPJ, IRPF, CSLL) PROGRAMA

PROGRAMA") CURSO DE EXTENSÃO ESPECIALISTA EM TRIBUTOS E CONTRIBUIÇÕES FEDERAIS (PIS, COFINS, IRPJ, IRPF, CSLL) 1. MÓDULO DE IMPOSTO DE RENDA PROGRAMA TRIBUTAÇÃO DAS PESSOAS FÍSICAS CONTRIBUINTES E RESPONSÁVEIS PESSOAS

CURSO DE EXTENSÃO ESPECIALISTA EM TRIBUTOS E CONTRIBUIÇÕES FEDERAIS (PIS, COFINS, IRPJ, IRPF, CSLL) 1. MÓDULO DE IMPOSTO DE RENDA PROGRAMA TRIBUTAÇÃO DAS PESSOAS FÍSICAS CONTRIBUINTES E RESPONSÁVEIS PESSOAS

RENDIMENTOS DO TRABALHO NÃO-ASSALARIADO E ASSEMELHADOS

PROGRAMA CURSO DE EXTENSÃO EM TRIBUTOS E CONTRIBUIÇÕES FEDERAIS - (PIS, COFINS, IRPJ, IRPF, CSLL) 1. MÓDULO DE IMPOSTO DE RENDA TRIBUTAÇÃO DAS PESSOAS FÍSICAS CONTRIBUINTES E RESPONSÁVEIS PESSOAS FÍSICAS

PROGRAMA CURSO DE EXTENSÃO EM TRIBUTOS E CONTRIBUIÇÕES FEDERAIS - (PIS, COFINS, IRPJ, IRPF, CSLL) 1. MÓDULO DE IMPOSTO DE RENDA TRIBUTAÇÃO DAS PESSOAS FÍSICAS CONTRIBUINTES E RESPONSÁVEIS PESSOAS FÍSICAS

Codigo Nivel Contabil TP Descricao UG Fonte Banco Agencia Conta Corrente

Estado do Parana Relacao Cadastral do Plano de Contas Folha: 1 1 1.0.0.0.0.00.00.00.00.00.00.00 S ATIVO 2 1.1.0.0.0.00.00.00.00.00.00.00 S ATIVO CIRCULANTE 3 1.1.1.0.0.00.00.00.00.00.00.00 S CAIXA E EQUIVALENTES

Estado do Parana Relacao Cadastral do Plano de Contas Folha: 1 1 1.0.0.0.0.00.00.00.00.00.00.00 S ATIVO 2 1.1.0.0.0.00.00.00.00.00.00.00 S ATIVO CIRCULANTE 3 1.1.1.0.0.00.00.00.00.00.00.00 S CAIXA E EQUIVALENTES

Balancete Sintético Plano/Empresa: Consolidado/Consolidado

1 ATIVO 29.921.571,88 10.000.990,23-9.249.110,85 751.879,38 30.673.451,26 1.1 DISPONIVEL 3.786.238,93-3.785.758,69 480,24 480,24 1.1.1 IMEDIATO 3.786.238,93-3.785.758,69 480,24 480,24 1.1.1.1 BANCOS CONTA

1 ATIVO 29.921.571,88 10.000.990,23-9.249.110,85 751.879,38 30.673.451,26 1.1 DISPONIVEL 3.786.238,93-3.785.758,69 480,24 480,24 1.1.1 IMEDIATO 3.786.238,93-3.785.758,69 480,24 480,24 1.1.1.1 BANCOS CONTA

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas RISCO E RETORNO Aula 2 Retorno Total É a variação total da riqueza proporcionada por um ativo ao seu detentor. Fonte: Notas de Aula do Prof. Claudio Cunha Retorno Total Exemplo 1

Avaliação de Empresas RISCO E RETORNO Aula 2 Retorno Total É a variação total da riqueza proporcionada por um ativo ao seu detentor. Fonte: Notas de Aula do Prof. Claudio Cunha Retorno Total Exemplo 1

PROCESSO SELETIVO N 10-2009 PARA CONTRATAÇÃO DE PESSOAL

PROCESSO SELETIVO N 10-009 PARA CONTRATAÇÃO DE PESSOAL A unidade nacional do Sescoop Serviço Nacional de Aprendizagem do Cooperativismo, personalidade jurídica de direito privado, sem fins lucrativos,

PROCESSO SELETIVO N 10-009 PARA CONTRATAÇÃO DE PESSOAL A unidade nacional do Sescoop Serviço Nacional de Aprendizagem do Cooperativismo, personalidade jurídica de direito privado, sem fins lucrativos,

Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Relatório do Plano de Contas

1 10000 ATIVO 1.01 10001 ATIVO CIRCULANTE 1.01.01 10002 DISPONIVEL 1.01.01.01 10003 CAIXA 1.01.01.01.00001 10004 CAIXA GERAL S 1.01.01.02 10020 BANCO CONTA MOVIMENTO 1.01.01.02.00001 10021 BANCO DO BRASIL

1 10000 ATIVO 1.01 10001 ATIVO CIRCULANTE 1.01.01 10002 DISPONIVEL 1.01.01.01 10003 CAIXA 1.01.01.01.00001 10004 CAIXA GERAL S 1.01.01.02 10020 BANCO CONTA MOVIMENTO 1.01.01.02.00001 10021 BANCO DO BRASIL

Nome da Empresa: Check-List preenchido por: Data: Check-List de Madeira Controlada Política da Empresa Comentários Conformidade Uma política de comprometimento público foi elaborada declarando que a empre-

Nome da Empresa: Check-List preenchido por: Data: Check-List de Madeira Controlada Política da Empresa Comentários Conformidade Uma política de comprometimento público foi elaborada declarando que a empre-

Universidade Metodista de Angola Contabilidade Financeira III. Recurso de Contabilidade Financeira III

Universidade Metodista de Angola Contabilidade Financeira III 2º Ano; Turmas A; Turno Noite; Data: 25/07/2013 Aluno nº: Nome: Recurso de Contabilidade Financeira III Georgina Ribeiro, Empresaria e Jurista,

Universidade Metodista de Angola Contabilidade Financeira III 2º Ano; Turmas A; Turno Noite; Data: 25/07/2013 Aluno nº: Nome: Recurso de Contabilidade Financeira III Georgina Ribeiro, Empresaria e Jurista,

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 242 - Data 12 de setembro de 2014 Processo Interessado CNPJ/CPF Assunto: Normas Gerais de Direito Tributário ISENÇÃO. ANALOGIA INAPLICABILIDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 242 - Data 12 de setembro de 2014 Processo Interessado CNPJ/CPF Assunto: Normas Gerais de Direito Tributário ISENÇÃO. ANALOGIA INAPLICABILIDADE.

Iniciação cientifica Aluno: Pedro Paulo Peres Garcia Orientador: Professor Hong Y. Ching Centro Universitário da FEI. Centro Universitário da FEI

Iniciação cientifica Aluno: Pedro Paulo Peres Garcia Orientador: Professor Hong Y. Ching Centro Universitário da FEI Centro Universitário da FEI Introdução Referencial teórico Problema de pesquisa Objetivo

Iniciação cientifica Aluno: Pedro Paulo Peres Garcia Orientador: Professor Hong Y. Ching Centro Universitário da FEI Centro Universitário da FEI Introdução Referencial teórico Problema de pesquisa Objetivo

PARECER Nº, DE 2014. RELATOR: Senador ANA AMÉLIA I RELATÓRIO

PARECER Nº, DE 2014 Da COMISSÃO DE RELAÇÕES EXTERIORES, sobre o Projeto de Lei do Senado Federal (PLS) nº 3, de 2014, do Senador Ricardo Ferraço, que altera a Medida Provisória nº 2.158-35, de 24 de agosto

PARECER Nº, DE 2014 Da COMISSÃO DE RELAÇÕES EXTERIORES, sobre o Projeto de Lei do Senado Federal (PLS) nº 3, de 2014, do Senador Ricardo Ferraço, que altera a Medida Provisória nº 2.158-35, de 24 de agosto

O novo regramento dos lucros no exterior: controladas e coligadas. Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP

O novo regramento dos lucros no exterior: controladas e coligadas Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP Contexto anterior à MP 627/2013 Aspecto espacial Territorialidade (Lei n. 4506/64)

O novo regramento dos lucros no exterior: controladas e coligadas Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP Contexto anterior à MP 627/2013 Aspecto espacial Territorialidade (Lei n. 4506/64)

BLUMENAU: SITUAÇÃO FINANCEIRA A economia dos municípios depende do cenário nacional

BLUMENAU: SITUAÇÃO FINANCEIRA A economia dos municípios depende do cenário nacional - A arrecadação municipal (transferências estaduais e federais) vem crescendo abaixo das expectativas desde 2013. A previsão

BLUMENAU: SITUAÇÃO FINANCEIRA A economia dos municípios depende do cenário nacional - A arrecadação municipal (transferências estaduais e federais) vem crescendo abaixo das expectativas desde 2013. A previsão

INSTRUMENTOS DE FINANCIAMENTO DA PNDR

INSTRUMENTOS DE FINANCIAMENTO DA PNDR FUNDOS CONSTITUCIONAIS DE FINANCIAMENTO Origem: Constituição Federal de 1988 destinou 3% de toda a arrecadação com o IR e IPI. CRIAÇÃO E OBJETIVO Criados pela Lei

INSTRUMENTOS DE FINANCIAMENTO DA PNDR FUNDOS CONSTITUCIONAIS DE FINANCIAMENTO Origem: Constituição Federal de 1988 destinou 3% de toda a arrecadação com o IR e IPI. CRIAÇÃO E OBJETIVO Criados pela Lei

Antes de investir, compare o fundo com outros da mesma classificação.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS SOBERANO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO RENDA FIXA - SIMPLES CNPJ/MF: Informações referentes a Maio de 2016 Esta lâmina contém

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS SOBERANO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO RENDA FIXA - SIMPLES CNPJ/MF: Informações referentes a Maio de 2016 Esta lâmina contém

Treinamento Setor Público

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Treinamento Setor Público Abril/2015 Conteúdo Princípio da competência, créditos tributários

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Treinamento Setor Público Abril/2015 Conteúdo Princípio da competência, créditos tributários

ASSEMBLEIA LEGISLATIVA DO ESTADO DE GOIÁS EDITAL Nº 001/2015 LEIA ATENTAMENTE AS INSTRUÇÕES

ASSEMBLEIA LEGISLATIVA DO ESTADO DE GOIÁS EDITAL Nº 001/2015 PROCURADOR GRUPO III 13/05/2015 Direito Financeiro PROVAS Direito Tributário Direito Previdenciário Peça jurídica SÓ ABRA ESTE CADERNO QUANDO

ASSEMBLEIA LEGISLATIVA DO ESTADO DE GOIÁS EDITAL Nº 001/2015 PROCURADOR GRUPO III 13/05/2015 Direito Financeiro PROVAS Direito Tributário Direito Previdenciário Peça jurídica SÓ ABRA ESTE CADERNO QUANDO

Titulos Saldo --- Movimento Completo --- Saldo Anterior Debitos Creditos Atual

Estado do Parana Plano de Contas 01 de Janeiro a 31 de Dezembro de 2014 Folha: 1 1.0.0.0.0.00.00.00.00.00.00.00 ATIVO 71.824,50 D 3.869.412,56 3.857.233,06 84.004,00 D 1.1.0.0.0.00.00.00.00.00.00.00 ATIVO

Estado do Parana Plano de Contas 01 de Janeiro a 31 de Dezembro de 2014 Folha: 1 1.0.0.0.0.00.00.00.00.00.00.00 ATIVO 71.824,50 D 3.869.412,56 3.857.233,06 84.004,00 D 1.1.0.0.0.00.00.00.00.00.00.00 ATIVO

2 Questão 31 Classificação de Contas e Grupos Patrimoniais

Conteúdo 1 Introdução... 1 2 Questão 31 Classificação de Contas e Grupos Patrimoniais... 1 3 Questão 32 Natureza das contas... 3 4 Questão 33 Lançamentos - Operações de captação de recursos... 4 5 Questão

Conteúdo 1 Introdução... 1 2 Questão 31 Classificação de Contas e Grupos Patrimoniais... 1 3 Questão 32 Natureza das contas... 3 4 Questão 33 Lançamentos - Operações de captação de recursos... 4 5 Questão

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

I mprobidade Administrativa

Olá, pessoal! Trago hoje para vocês um pequeno resumo sobre a Lei n 8.429/1992, que trata dos atos de improbidade administrativa, assunto recorrente em provas de concurso público. A seguir, são comentadas

Olá, pessoal! Trago hoje para vocês um pequeno resumo sobre a Lei n 8.429/1992, que trata dos atos de improbidade administrativa, assunto recorrente em provas de concurso público. A seguir, são comentadas

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

Resolução CFC nº 1.159, de 13/02/2009 DOU 1 de 04/03/2009 Aprova o Comunicado Técnico CT 01 que aborda como os ajustes das novas práticas contábeis adotadas no Brasil trazidas pela Lei nº 11.638/07 e MP

Resolução CFC nº 1.159, de 13/02/2009 DOU 1 de 04/03/2009 Aprova o Comunicado Técnico CT 01 que aborda como os ajustes das novas práticas contábeis adotadas no Brasil trazidas pela Lei nº 11.638/07 e MP

CURSO DE ESPECIALIZAÇÃO EM DIREITO TRIBUTÁRIO IBET/JPA. Processo Seletivo. Candidato (a):

:") CURSO DE ESPECIALIZAÇÃO EM DIREITO TRIBUTÁRIO IBET/JPA Processo Seletivo Candidato (a): Instruções: - DURAÇÃO DA PROVA: 2 horas (10:00 às 12:00); Será anulada a questão cuja resposta contiver emenda ou

CURSO DE ESPECIALIZAÇÃO EM DIREITO TRIBUTÁRIO IBET/JPA Processo Seletivo Candidato (a): Instruções: - DURAÇÃO DA PROVA: 2 horas (10:00 às 12:00); Será anulada a questão cuja resposta contiver emenda ou

PROJETO DE LEI Nº 1.311, DE 2015

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI Nº 1.311, DE 2015 Acrescenta incisos I e II, ao art. 3º, da Lei Federal nº 10.754, de 31 de outubro 2003. Autor: Deputado POMPEO DE MATTOS Relatora: Deputada

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI Nº 1.311, DE 2015 Acrescenta incisos I e II, ao art. 3º, da Lei Federal nº 10.754, de 31 de outubro 2003. Autor: Deputado POMPEO DE MATTOS Relatora: Deputada

Mecken Golden Corporation 1439 S Ocean Blvd, FL 33062 Phone: 954 5547138

Consultoria Empresarial, Financeira e Jurídica. Equipe de profissionais altamente qualificada e comprometida com o cliente. Porque abrir uma empresa nos Estados Unidos Porque escolher a Flórida Vistos

Consultoria Empresarial, Financeira e Jurídica. Equipe de profissionais altamente qualificada e comprometida com o cliente. Porque abrir uma empresa nos Estados Unidos Porque escolher a Flórida Vistos

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações financeiras do exercício

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações financeiras do exercício

Projeto de Lei Alterações Imposto de Renda. 06 de maio de 2016

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

Financiamento e Empreendedorismo Cultural

Financiamento e Empreendedorismo Cultural Instrumentos e Soluções de Investimento Porto, 2 de Julho 2009 Financiamento e Empreendedorismo Cultural 1 Programa Financiamentos ao Sector Cultural Soluções

Financiamento e Empreendedorismo Cultural Instrumentos e Soluções de Investimento Porto, 2 de Julho 2009 Financiamento e Empreendedorismo Cultural 1 Programa Financiamentos ao Sector Cultural Soluções

Anexo 4. Termo de Referência do Plano de Negócios

Anexo 4 Termo de Referência do Plano de Negócios I. Introdução 1.1. Este Termo de Referência tem por objetivo orientar as Proponentes na elaboração de seu Plano de Negócios, conforme definido no Edital,

Anexo 4 Termo de Referência do Plano de Negócios I. Introdução 1.1. Este Termo de Referência tem por objetivo orientar as Proponentes na elaboração de seu Plano de Negócios, conforme definido no Edital,

19. Patrimônio líquido 19.1 Capital 20. Balanço patrimonial de acordo com a Lei n.º 6.404/76 e alterações Questões de provas comentadas

Sumário CAPÍTULO 1 CONCEITOS BÁSICOS 1. Conceito de contabilidade 1.1 Ciência social 1.1.1 Princípios de contabilidade 1.2 Objeto da contabilidade 1.3 Objetivo da contabilidade 1.4 Finalidade da contabilidade

Sumário CAPÍTULO 1 CONCEITOS BÁSICOS 1. Conceito de contabilidade 1.1 Ciência social 1.1.1 Princípios de contabilidade 1.2 Objeto da contabilidade 1.3 Objetivo da contabilidade 1.4 Finalidade da contabilidade

112110103 FATURAS/ DUPLICATAS A RECEBER Sim DB 1211104 DIVIDA ATIVA NAO TRIBUTARIA - CLIENTES Sim DB 1211105 EMPRESTIMOS E FINANCIAMENTOS CONCEDIDOS

112110103 FATURAS/ DUPLICATAS A RECEBER Sim DB 1211104 DIVIDA ATIVA NAO TRIBUTARIA - CLIENTES Sim DB 1211105 EMPRESTIMOS E FINANCIAMENTOS CONCEDIDOS NÆo DB 121110501 EMPRESTIMOS CONCEDIDOS A RECEBER Sim

112110103 FATURAS/ DUPLICATAS A RECEBER Sim DB 1211104 DIVIDA ATIVA NAO TRIBUTARIA - CLIENTES Sim DB 1211105 EMPRESTIMOS E FINANCIAMENTOS CONCEDIDOS NÆo DB 121110501 EMPRESTIMOS CONCEDIDOS A RECEBER Sim

GTMMI, Lda. Condições Gerais de Venda

GTMMI, Lda. Condições Gerais de Venda Estas Condições Gerais de Venda anulam automaticamente todas as anteriores. EXCEPTO QUANDO EXPRESSAMENTE ACORDADO EM CONTRÁRIO POR ESCRITO, TODAS AS VENDAS ESTÃO SUJEITAS

GTMMI, Lda. Condições Gerais de Venda Estas Condições Gerais de Venda anulam automaticamente todas as anteriores. EXCEPTO QUANDO EXPRESSAMENTE ACORDADO EM CONTRÁRIO POR ESCRITO, TODAS AS VENDAS ESTÃO SUJEITAS

ASPECTOS TRIBUTÁRIOS DOS PROJETOS DE LEI QUE CUIDAM DA ADOÇÃO DE MENORES E ADOLESCENTES

ASPECTOS TRIBUTÁRIOS DOS PROJETOS DE LEI QUE CUIDAM DA ADOÇÃO DE MENORES E ADOLESCENTES RONALDO MARTON Consultor Legislativo da Área III Tributação, Direito Tributário NOVEMBRO/2005 Ronaldo Marton 2 2005

ASPECTOS TRIBUTÁRIOS DOS PROJETOS DE LEI QUE CUIDAM DA ADOÇÃO DE MENORES E ADOLESCENTES RONALDO MARTON Consultor Legislativo da Área III Tributação, Direito Tributário NOVEMBRO/2005 Ronaldo Marton 2 2005

Previdência Complementar no Brasil e seu Potencial de Crescimento VOCÊ

Previdência Complementar no Brasil e seu Potencial de Crescimento VOCÊ José Edson da Cunha Júnior Secretaria de Políticas de Previdência Complementar Sumário I Cenário Atual da Previdência Complementar

Previdência Complementar no Brasil e seu Potencial de Crescimento VOCÊ José Edson da Cunha Júnior Secretaria de Políticas de Previdência Complementar Sumário I Cenário Atual da Previdência Complementar

06) Precisa atender o princípio da noventena: 01) Qual ente é destituído de poder para instituir tributo?

Precisa atender o princípio da noventena: 01) Qual ente é destituído de poder para instituir tributo?") 01) Qual ente é destituído de poder para instituir tributo? a) União b) Estado c) Território Federal d) Distrito Federal 02) Qual diploma normativo é apto para estabelecer normas gerais em matéria de legislação

01) Qual ente é destituído de poder para instituir tributo? a) União b) Estado c) Território Federal d) Distrito Federal 02) Qual diploma normativo é apto para estabelecer normas gerais em matéria de legislação