Orientações Consultoria de Segmentos. EFD Contribuições Ingresso de Divisas nos Serviços de Hotelária

|

|

|

- Betty Melgaço Cesário

- 6 Há anos

- Visualizações:

Transcrição

1 EFD Contribuições Ingresso de Divisas nos Serviços de Hotelária 04/10/2016

2 Sumário 1 Questão Normas Apresentadas pelo Cliente Análise da Consultoria Definições das Prestações de Serviços de Hotelaria e congêneres Lei /2003 e Lei / Guia prático da EFD Contribuições Pedido de Restituições ou Recuperação de Créditos Conclusão Informações Complementares Referencias Histórico de Alterações

3 1 Questão O cliente, prestador de serviços no ramo de hotelaria, questiona se há incidência do PIS e da COFINS sobre as receitas de prestação de serviços de hotelaria, cujo pagamento tenha se dado através de cartão de crédito emitido no exterior? Outra questão, é quando efetuar o preenchimento da EFD contribuições, pode alterar o Código de Situação Tributária (CST) para não incidência, sem abertura de qualquer procedimento através de processo administrativo com a fazenda pública ou mesmo no judiciário, ou seja, pode aplicar a não incidência do imposto PIS/COFINS sem depender de prévia autorização fiscal nas atuais notas fiscais emitidas sobre a receita decorrente do pagamento de serviços de hotelaria (diárias), realizados por pessoas físicas ou jurídicas residentes ou domiciliadas no exterior, que representem ingresso de divisas. Diante deste cenário questiona como tratar os recebimentos através de cartão de crédito emitido no exterior em relação aos faturamentos atuais e se é possível realizar a recuperação para períodos passados (valores de PIS e Cofins já recolhidos), se sim, até quando para trás e se é necessário algum procedimento especial para estes períodos anteriores, ou somente o lançamento como Ajuste de Crédito decorrente de legislação tributária no SPED Contribuições que está sendo entregue atualmente. 2 Normas Apresentadas pelo Cliente O cliente não encaminhou norma inicial para análise, apenas a situação descrita no sistema que comtempla um relatório de auditória, onde é possível verificar os documentos do período, dados do tomador, país do tomador, valores recuperados e também a credenciadora, banco emissor do cartão e país. 3 Análise da Consultoria Dentre as normas tributárias avaliadas pela consultoria, importante destacar que os empreendimentos ou estabelecimentos de hospedagem que explorem ou administrem, em condomínios residenciais, a prestação de serviços de hospedagem em unidades mobiliadas e equipadas, bem como outros serviços oferecidos a hóspedes, estão sujeitos ao cadastro previsto na Lei nº /2008 e as normas do Decreto nº 7.381/2010. Portanto, o regime de incidência cumulativa aplica-se somente às pessoas jurídicas previamente cadastradas no Ministério do Turismo. 3

4 3.1 Definições das Prestações de Serviços de Hotelaria e congêneres I. HOTELARIA Receitas decorrentes de pagamentos por serviço de hotelaria são unicamente os referentes à cobrança de diária pela ocupação de unidade habitacional com as características definidas pelo Ministério do Turismo. Tal conceito abrange o fornecimento de alimentos, desde que incluído na regular diária cobrada e não for objeto de cobrança destacada do valor da diária. I. ALIMENTOS E BEBIDAS A receita de vendas de alimentos e bebidas no restaurante e bar de hotel a pessoas físicas ou jurídicas residentes ou domiciliadas no exterior, quando seu valor não estiver incluído no regular valor de diária do estabelecimento hoteleiro ou congênere, ou for objeto de cobrança destacada, está sujeita à incidência da contribuição para o PIS/Pasep, independentemente do meio de pagamento. II. III. IV. LAVANDERIA As receitas decorrentes da cobrança de serviços de lavanderia, de traslados e de telefonia, assim como referentes a quaisquer outros serviços, se encontram na mesma condição dos relativos a serviço de hotelaria, ou seja, as receitas oriundas de sua prestação estão fora do campo de incidência da contribuição para o PIS/Pasep, quando prestados a pessoa física ou jurídica residente ou domiciliada no exterior, e desde que representem ingresso de divisas no País. LOCAÇÃO A natureza jurídica da locação, típica obrigação de dar, é distinta da natureza jurídica da prestação de serviços, típica obrigação de fazer, ou seja, não se pode cogitar da extensão a receitas decorrentes de locação de equipamentos de lazer, assim como de quaisquer bens, móveis e imóveis, da não incidência da contribuição para o PIS/Pasep legalmente dirigida à prestação de serviços a pessoa física ou jurídica residente ou domiciliada no exterior, cujo pagamento represente ingresso de divisas no País. COMPRAS EM LOJAS DE CONVENIÊNCIA Em relação a receitas oriundas de compras em lojas de conveniência de hotéis, descabe qualquer cogitação que tais valores se enquadrem no conceito de diária, conforme definido pelo Ministério do Turismo. Tampouco se enquadram nas definições de prestação de serviços para pessoa física ou jurídica residente ou domiciliada no exterior, de exportação de mercadorias para o exterior ou de venda a empresa comercial exportadora com o fim específico de exportação, não havendo assim qualquer fundamento legal para a alegação de que as receitas delas decorrentes não sofreriam incidência de contribuição de PIS/Pasep. V. INTERMEDIAÇÃO DE AGÊNCIAS DE VIAGENS A situação em que há pagamentos que representem ingresso de divisas a agências de viagens, ainda que estas sejam representantes de operadoras internacionais de turismo, por pessoa física ou jurídica domiciliada no exterior, e estas, após descontarem sua comissão, repassem o valor restante a hotel, carece do nexo causal entre os serviços prestados pelo hotel e o ingresso de divisas, que, se ocorrido, está associado a momento anterior. A prestação destes serviços negociados por agências de turismo - e não o eventual repasse de valores, já descontados de sua comissão ao hotel - é que ensejam o ingresso de divisas, desde que mediadas pelas instituições autorizadas a operar no mercado de câmbio, nos termos do Regulamento do Mercado de Câmbio e Capitais Internacionais (versão RMCCI 59). Assim, as receitas auferidas de agências de viagens ou representantes comerciais domiciliados no Brasil sofrem a incidência regular da contribuição para o PIS/Pasep, por não representarem o ingresso de divisas no País, independentemente do meio de pagamento. 4

5 VI. TRIPULAÇÃO ESTRANGEIRA. DOMICÍLIO TRIBUTÁRIO DE FILIAL DE EMPRESA NO BRASIL COM SEDE NO EXTERIOR Em relação à hospedagem de tripulação estrangeira com filial no Brasil com nota fiscal emitida contra esta filial, a condição de que o serviço prestado seja a pessoa física ou jurídica ser residente ou domiciliada no exterior não é adimplida, já que, ainda que determinada pessoa jurídica tenha sede no exterior, o domicílio tributário será o de cada filial (estabelecimento), para os atos ou fatos que derem origem à obrigação, conforme o Código Tributário Nacional. Portanto, neste caso, as receitas auferidas sofrem a incidência regular da contribuição para o PIS/Pasep. 3.2 Lei /2003 e Lei /2002 Na prestação de serviços de hotelaria, não haverá incidência da contribuição do PIS-Pasep e a Cofins sobre a receita decorrente do pagamento de hotelaria (diárias), realizados por pessoas físicas ou jurídicas residentes ou domiciliadas no exterior, que representem o ingresso de divisas. Também neste conceito, inclui o fornecimento de alimentos desde que incluídos na diária cobrada. Assim destacamos, o amparo legal para não incidência do PIS/COFINS, quando o pagamento realizado represente ingresso de divisas no País, como se observa nos pagamentos realizados por tais pessoas com uso de cartão de crédito internacional emitido no exterior e por meio de cheques de viagem (traveller s checks), ainda que o recebimento do valor destes pelo estabelecimento seja intermediado por instituições financeiras nacionais. Lei /2003 Art. 6o A COFINS não incidirá sobre as receitas decorrentes das operações de: I - exportação de mercadorias para o exterior; II - prestação de serviços para pessoa física ou jurídica residente ou domiciliada no exterior, cujo pagamento represente ingresso de divisas; (Redação dada pela Lei nº , de 2004). Lei /2002 Art. 5o A contribuição para o PIS/Pasep não incidirá sobre as receitas decorrentes das operações de: Produção de efeito I - exportação de mercadorias para o exterior; II - prestação de serviços para pessoa física ou jurídica residente ou domiciliada no exterior, cujo pagamento represente ingresso de divisas; (Redação dada pela Lei nº , de 2004). Entretanto haverá incidência do PIS/COFINS sobre a receita de venda de mercadorias (alimentos, bebidas, etc.), não incluídas nas diárias de estabelecimentos hoteleiros ou congêneres, pagas por pessoa física ou jurídicas residentes e domiciliadas no exterior. 5

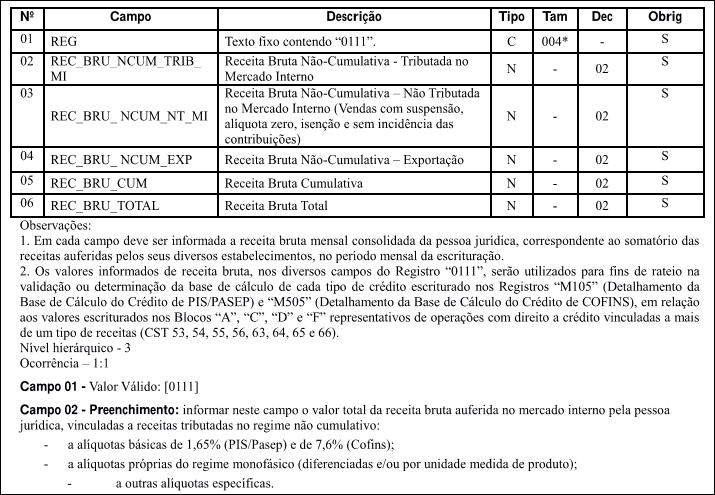

6 3.3 Guia prático da EFD Contribuições Dentre inúmeros Registro da EFD contribuições, temos o Registro 0111, e tem por objetivo definir o regime de incidência a que se submete a pessoa jurídica (não cumulativo, cumulativo ou ambos os regimes) no período da escrituração. Este registro é de preenchimento obrigatório, sempre que for informado no Registro 0110, Campo 03 (IND_APRO_CRED), o indicador correspondente ao método do Rateio Proporcional com base na Receita Bruta (indicador 2 ), na apuração de créditos vinculados a mais de um tipo de receita. Sabemos que a maioria das redes hoteleiras, pertencem a grandes grupos econômicos e são consideradas grandes empresas por alcançarem em seu faturamento anual a receita superior a R$ ,00, tendo por obrigatoriedade o enquadramento no regime de tributação pelo lucro real, logo, a empresa enquadrada no lucro real, a tributação do PIS/COFINS é pela incidência não cumulativa sujeitas as alíquotas de 3,65% (PIS) e 7,6% (COFINS), com algumas exceções a qual a lei beneficia ao regime cumulativo aplicandose a alíquota 0,65% (pis) e 3% (cofins) que obrigatoriamente enquadra-se os serviços de hotelaria desde que atendidas todas as condições no Ministério do Turismo. Portanto, o regime de incidência cumulativa aplica-se somente às pessoas jurídicas previamente cadastradas no Ministério do Turismo conforme definido no inciso XXI do artigo 10º da Lei /2003. XXI as receitas auferidas por parques temáticos, e as decorrentes de serviços de hotelaria e de organização de feiras e eventos, conforme definido em ato conjunto dos Ministérios da Fazenda e do Turismo. (Incluído pela Lei nº , de 2004) Como vimos no amparado da Lei, a exclusividade da incidência cumulativa é sobre as receitas auferidas por pessoa jurídica, decorrentes da exploração de serviços de hotelaria tendo o PIS 0,65% e COFINS 3%, e os demais serviços ficam sujeitos a incidência não cumulativa de PIS 1,65% e COFINS 7,6%, podendo o hotel oferecer outras gamas de serviços como a locação de equipamentos de lazer, intermediação junto a agência de viagens, dentre outras atividades que somam a gama de serviços oferecidos ao cliente e enquadra-se ao regime da não cumulatividade caso a empresa esteja enquadrada no lucro real. Logo, se analisarmos o Registro 0111 da EFD, temos um campo especifico para destacas as Receitas decorrentes a prestação de serviços para pessoas físicas ou jurídicas domiciliadas no exterior, cujo o pagamento represente ingresso de dividas: Destacamos parte do Manual de Orientação da EFD Contribuições versão 1.21/2015: 6

7 7

8 Caso a empresa, apenas contenha receitas decorrentes ao regime cumulativo, ou apenas esteja enquadra no regime de tributação do lucro presumido, as receitas auferidas decorrentes a serviços prestados à pessoa física ou jurídica residente ou domiciliados no exterior, cujo pagamento represente ingresso de divisas é isenta da contribuição para o PIS-Pasep e da Cofins devidas no regime de incidência cumulativa. Neste caso ao efetuar o faturamento deve-se utilizar um código de tributação de não incidência que pode ser adotado diretamente ao faturamento da nota fiscal pelo Registro A170 que trata dos itens do documento fiscal de acordo com a tabela tributária. Portanto ao gerar suas receitas provenientes de ingresso de divisas tem todo o amparo legal ao informar no SPED Contribuições o CST 08 (Operação sem Incidência da Contribuição) no respectivo registro A170 - Complemento do Documentos - Itens do documento nos campos 09-CST PIS e campo 13-CST COFINS 8

9 3.4 Pedido de Restituições ou Recuperação de Créditos Diante a recuperação para períodos passados (valores de PIS e Cofins já recolhidos), existe a necessidade de se avaliar quais créditos a empresa tem direito a recuperar, podendo solicitar o crédito através de restituição ou compensações com outro imposto a recolher, se comprovar o recolhimento indevido ou a maior. Um do mecanismo que a Receita Federal institui, para que o contribuinte possa efetuar a recuperação dos créditos ou compensações é a conhecida Per-dcomp - Pedido Eletrônico de Restituição ou Ressarcimento e Declaração de Compensação. A compensação de impostos e contribuições administrados pela Secretaria da Receita Federal do Brasil (RFB), pagos a maior ou indevidamente, deve ser efetuada somente por meio do Pedido Eletrônico de Restituição ou Ressarcimento e da Declaração de Compensação (PER/DComp). A compensação será efetuada pelo sujeito passivo mediante apresentação à RFB da Declaração de Compensação gerada pelo Programa PER/DComp. Porém compete a Delegacia da Receita Federal do Brasil de julgar a manifestação de inconformidade, observada a competência material em razão da natureza do direito creditório em litígio. Recentemente a Receita Federal do Brasil (RFB) através da Instrução Normativa RFB 1.661/2016, alterou, entre outras mudanças, a regra de competência sobre a apreciação das solicitações de compensação, ressarcimento e restituição dos tributos que administra. Ficando estabelecido que: A decisão sobre a compensação e pedidos de restituição, reembolso, caberá à Delegacia da Receita Federal do Brasil (DRF) ou à Delegacia Especial da Receita Federal do Brasil (Delegacia Especial da RFB) que, à data do despacho decisório, tenha jurisdição sobre o domicílio tributário do sujeito passivo; A restituição, o ressarcimento e o reembolso caberão à DRF ou à Delegacia Especial da RFB que, à data da restituição, do ressarcimento e do reembolso, tenha jurisdição sobre o domicílio tributário do sujeito passivo; A compensação de ofício do crédito do sujeito passivo e a restituição ou o ressarcimento do saldo credor remanescente da compensação caberão à DRF ou à Delegacia Especial da RFB que, à data da compensação, tenha jurisdição sobre o domicílio tributário do sujeito passivo; O auditor da receita federal, responsável pela apreciação e decisão destas solicitações poderá condicioná-las à: Apresentação de documentos comprobatórios do referido direito, inclusive arquivos magnéticos; Verificação da exatidão das informações prestadas, mediante exame da escrituração contábil e fiscal do interessado. Portanto como vimos antes de pleitear qualquer crédito ou compensação, a empresa deve fazer um estudo e analisar bem os fatos. 9

10 4 Conclusão Sabemos que a maioria dos hotéis pertencem a grandes grupos econômicos e são consideradas grandes empresas por alcançarem em seu faturamento anual a receita superior a R$ ,00, tendo por obrigatoriedade o enquadramento no regime de tributação pelo lucro real, logo, a empresa enquadrada no lucro real, a tributação do PIS/COFINS é pela incidência não cumulativa sujeitas as alíquotas de 3,65% (PIS) e 7,6% (COFINS) com algumas exceções ao declinar para o regime cumulativo com alíquota 0,65% (PIS) e 3% (COFINS). A exclusividade da incidência cumulativa é sobre as receitas auferidas por pessoa jurídica, decorrentes da exploração de serviços de hotelaria tendo o PIS 0,65% e COFINS 3%, sendo que os demais serviços ficam sujeitos a incidência não cumulativa de PIS 1,65% e COFINS 7,6%. Observa-se que para efeito dos tributos supracitados, considera-se como serviço de hotelaria a oferta de alojamento temporário para hóspedes, por meio de contrato tácito ou expresso de hospedagem, mediante cobrança de diária pela ocupação de unidade habitacional com as características definidas pelo Ministério do Turismo. Portanto, o regime de incidência cumulativa aplica-se somente às pessoas jurídicas previamente cadastradas no Ministério do Turismo conforme definido no inciso XXI do artigo 10º da Lei /2003. Assim, caso as receitas decorrentes da prestação de serviços de hotelaria não preencham tais requisitos, não estarão abrangidas pelo regime de incidência cumulativa das referidas contribuições. Pelo que entendemos na exposição dos fatos, existe uma consultoria externa que está assessorando nosso cliente (Rede Hoteleira) e está argumentando ao cliente, que o mesmo não pode aplicar a não incidência do PIS e a COFINS sobre a receita auferida na prestação de serviços de hotelaria a pessoas físicas ou jurídicas residentes ou domiciliadas no exterior, quando o pagamento realizado represente ingresso de divisas no País, diretamente no SPED Contribuições. Logo não faria sentido a exposição da Lei nº /2003 em seu inciso II no artigo 6º que prevê a não incidência do PIS/COFINS sobre as receitas auferidas decorrentes. Art. 6o A COFINS não incidirá sobre as receitas decorrentes das operações de: I - exportação de mercadorias para o exterior; II - prestação de serviços para pessoa física ou jurídica residente ou domiciliada no exterior, cujo pagamento represente ingresso de divisas; (Redação dada pela Lei nº , de 2004) Portanto entendemos que o cliente ao gerar suas receitas provenientes de ingresso de divisas tem todo o amparo legal ao informar no SPED Contribuições o CST 08 (Operação sem Incidência da Contribuição) no respectivo registro A170 - Complemento do Documentos - Itens do documento nos campos 09-CST PIS e campo 13-CST COFINS. 10

11 5 Informações Complementares Na visão do processo junto ao ERP, o impacto está no controle das informações de pagamentos apenas na obrigação acessória EFD Contribuições. Para que haja o compliance das informações é necessário que o tratamento seja replicado ao financeiro e a contabilidade para que registros sistêmicos e obrigações acessórias representem o mesmo cenário. 6 Referencias _Versao_1.21-%20De% pdf Histórico de Alterações ID Data Versão Descrição Chamado AM 04/10/ EFD Contribuições Ingresso de Dividas nos Serviços de Hotelaria TWEGOB 11

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Orientações Consultoria de Segmentos Retenção em baixas parciais de PIS, COFINS e CSLL

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

Orientações Consultoria de Segmentos Detalhamento de Receitas Recebidas no Registro F500 do SPED Contribuições 21/07/14

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

Orientações Consultoria de Segmentos Retenção para Prestador Optante pelo Simples Nacional

Retenção para Prestador Optante pelo Simples Nacional 13/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. IN RFB nº 1.1234/2012...

Retenção para Prestador Optante pelo Simples Nacional 13/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. IN RFB nº 1.1234/2012...

PIS/COFINS UTILIZAÇÃO DO SALDO CREDOR ACUMULADO

Autor: Sandra Mara Rossetti de Paula PIS/COFINS UTILIZAÇÃO DO SALDO CREDOR ACUMULADO A legislação que disciplina a sistemática do regime não-cumulativo do PIS/PASEP e da COFINS é complexa e transformou-se

Autor: Sandra Mara Rossetti de Paula PIS/COFINS UTILIZAÇÃO DO SALDO CREDOR ACUMULADO A legislação que disciplina a sistemática do regime não-cumulativo do PIS/PASEP e da COFINS é complexa e transformou-se

Consultoria Tributária - SFI

Escrituração Fiscal Digital EFD PIS/Cofins Prestação de Serviços Para cumprimento das determinações impostas pela IN RFB nº 1.052/2010 (http://www.receita.fazenda.gov.br/legislacao/ins/2010/in10522010.htm),

Escrituração Fiscal Digital EFD PIS/Cofins Prestação de Serviços Para cumprimento das determinações impostas pela IN RFB nº 1.052/2010 (http://www.receita.fazenda.gov.br/legislacao/ins/2010/in10522010.htm),

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

Código de Situação Tributária

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016

ANO XXVII - 2016-2ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016 IMPOSTO DE RENDA RETIDO NA FONTE REMESSAS AO EXTERIOR DESTINADAS A COBERTURA DE GASTOS PESSOAIS, EDUCACIONAIS, CIENTÍFICOS OU CULTURAIS,

ANO XXVII - 2016-2ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016 IMPOSTO DE RENDA RETIDO NA FONTE REMESSAS AO EXTERIOR DESTINADAS A COBERTURA DE GASTOS PESSOAIS, EDUCACIONAIS, CIENTÍFICOS OU CULTURAIS,

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 212, DE 13 DE AGOSTO DE 2008: IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS. ALÍQUOTA ZERO. REQUISITOS DO ADQUIRENTE. A redução a zero das alíquotas

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 212, DE 13 DE AGOSTO DE 2008: IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS. ALÍQUOTA ZERO. REQUISITOS DO ADQUIRENTE. A redução a zero das alíquotas

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

SPED PIS/Cofins. Escrita Fiscal Tutorial

1 SPED PIS/Cofins Conforme Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 (D.O.U. 7.7.2010), que institui a Escrituração Fiscal Digital do PIS/Pasep e da Cofins - EFD-PIS/Cofins (Alterada pela

1 SPED PIS/Cofins Conforme Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 (D.O.U. 7.7.2010), que institui a Escrituração Fiscal Digital do PIS/Pasep e da Cofins - EFD-PIS/Cofins (Alterada pela

ANO XXVIII ª SEMANA DE NOVEMBRO DE 2017 BOLETIM INFORMARE Nº 46/2017

ANO XXVIII - 2017-2ª SEMANA DE NOVEMBRO DE 2017 BOLETIM INFORMARE Nº 46/2017 ASSUNTOS SOCIETÁRIOS CANCELAMENTO DE INSCRIÇÃO DO MEI NO ÂMBITO DO REGISTRO PÚBLICO DE EMPRESAS MERCANTINS - REFLEXOS DO CANCELAMENTO...

ANO XXVIII - 2017-2ª SEMANA DE NOVEMBRO DE 2017 BOLETIM INFORMARE Nº 46/2017 ASSUNTOS SOCIETÁRIOS CANCELAMENTO DE INSCRIÇÃO DO MEI NO ÂMBITO DO REGISTRO PÚBLICO DE EMPRESAS MERCANTINS - REFLEXOS DO CANCELAMENTO...

MANUAL OPERACIONAL EFD CONTRIBUIÇÕES FINANCEIRAS E ASSEMELHADAS

MANUAL OPERACIONAL EFD CONTRIBUIÇÕES FINANCEIRAS E ASSEMELHADAS SUMÁRIO Introdução... 1 Sobre o Suporte Técnico... 1 EFD Contribuições Financeiras e Assemelhadas...2 Contrib Retida Fonte F600... 2 Receitas

MANUAL OPERACIONAL EFD CONTRIBUIÇÕES FINANCEIRAS E ASSEMELHADAS SUMÁRIO Introdução... 1 Sobre o Suporte Técnico... 1 EFD Contribuições Financeiras e Assemelhadas...2 Contrib Retida Fonte F600... 2 Receitas

INSTRUÇÃO NORMATIVA RFB Nº 1.801, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.801, DE 26.03.2018 Dispõe sobre operações de câmbio e a manutenção de recursos no exterior, em moeda estrangeira, relativos a exportações de mercadorias e serviços, e institui

INSTRUÇÃO NORMATIVA RFB Nº 1.801, DE 26.03.2018 Dispõe sobre operações de câmbio e a manutenção de recursos no exterior, em moeda estrangeira, relativos a exportações de mercadorias e serviços, e institui

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Í N D I C E A N A L Í T I C O

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

Orientações Consultoria de Segmentos. Retenção de Tributos em Recebimentos Parciais

Retenção de 28/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Lei 10.833/2003... 3 3.2 IN SRF 459/2004... 4 3.3 Guia Prático EFD Contribuições...

Retenção de 28/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Lei 10.833/2003... 3 3.2 IN SRF 459/2004... 4 3.3 Guia Prático EFD Contribuições...

Matéria elaborada com base na legislação vigente em: 16/11/2010.

OPERAÇÃO BACK TO BACK - Aspectos Contábeis Matéria elaborada com base na legislação vigente em: 16/11/2010. 1 - INTRODUÇÃO 2 - TRATAMENTO FISCAL 3 - TRATAMENTO CONTÁBIL 1 - INTRODUÇÃO As chamadas operações

OPERAÇÃO BACK TO BACK - Aspectos Contábeis Matéria elaborada com base na legislação vigente em: 16/11/2010. 1 - INTRODUÇÃO 2 - TRATAMENTO FISCAL 3 - TRATAMENTO CONTÁBIL 1 - INTRODUÇÃO As chamadas operações

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Parecer Consultoria Tributária Segmentos IRRF Título financeiro em dólar

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Ministério da Fazenda. RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 563, de 23 de agosto de 2005 (*)

") Ministério da Fazenda RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 563, de 23 de agosto de 2005 (*) DOU de 2.9.2005 Altera a Instrução Normativa SRF nº 460, de 18 de outubro de 2004. O SECRETÁRIO-GERAL

Ministério da Fazenda RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 563, de 23 de agosto de 2005 (*) DOU de 2.9.2005 Altera a Instrução Normativa SRF nº 460, de 18 de outubro de 2004. O SECRETÁRIO-GERAL

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 25/2016

ANO XXVII - 2016-3ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 25/2016 IMPOSTO DE RENDA PESSOA FÍSICA IRPF - COMUNICAÇÃO DE SAÍDA DEFINITIVA DO PAÍS - 2016 - NORMAS GERAIS... Pág. 360 IMPOSTO DE RENDA

ANO XXVII - 2016-3ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 25/2016 IMPOSTO DE RENDA PESSOA FÍSICA IRPF - COMUNICAÇÃO DE SAÍDA DEFINITIVA DO PAÍS - 2016 - NORMAS GERAIS... Pág. 360 IMPOSTO DE RENDA

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Parecer Consultoria Tributária Segmentos Direito de crédito PIS-COFINS sobre despesas de frete no regime de incidência não cumulativa

Direito de crédito PIS-COFINS sobre despesas de frete no regime de incidência não cumulativa 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3

Direito de crédito PIS-COFINS sobre despesas de frete no regime de incidência não cumulativa 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3

ANO XXVIII ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

Como calcular o rateio proporcional de crédito de PIS e COFINS, com base na receita bruta, para as empresas com incidência mista?

Como calcular o rateio proporcional de crédito de PIS e COFINS, com base na receita bruta, para as empresas com incidência mista? Por meio desta solução, será demonstrado o cálculo de crédito sujeito a

Como calcular o rateio proporcional de crédito de PIS e COFINS, com base na receita bruta, para as empresas com incidência mista? Por meio desta solução, será demonstrado o cálculo de crédito sujeito a

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Orientações Consultoria de Segmentos EFD-Contribuições Regs M400 E M600 Valor da receita bruta

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Orientações Consultoria De Segmentos Compensação da CPRB

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

Índice Analítico I REGRAS GERAIS... 15

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Operação Tributável (base de cálculo = quantidade vendida x alíquota por unidade de produto)

") 1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Curso Prático PER/DCOMP

Curso Prático PER/DCOMP CONCEITOS BÁSICOS I.N. 1.717 ARTIGO 1º * RESTITUIÇÃO - Devolução em dinheiro pelo governo de tributos por ele cobrado em caráter indevido. * RESSARCIMENTO - Embora devido o governo

Curso Prático PER/DCOMP CONCEITOS BÁSICOS I.N. 1.717 ARTIGO 1º * RESTITUIÇÃO - Devolução em dinheiro pelo governo de tributos por ele cobrado em caráter indevido. * RESSARCIMENTO - Embora devido o governo

Orientações Consultoria De Segmentos Estorno de crédito PIS/COFINS na suspensão da exigibilidade da contribuição

28/06/2018 Título do documento Sumário 1.Questão... 3 2.Normas Apresentadas pelo Cliente... 3 3.Análise da Consultoria... 5 4.Conclusão... 10 5.Informações Complementares... 11 6.Referências... 11 7.Histórico

28/06/2018 Título do documento Sumário 1.Questão... 3 2.Normas Apresentadas pelo Cliente... 3 3.Análise da Consultoria... 5 4.Conclusão... 10 5.Informações Complementares... 11 6.Referências... 11 7.Histórico

TRIBUTAÇÃO. BT - 777/ v2

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

ANO XXVII ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

DOU 20/11/ ª REGIÃO FISCAL DIVISÃO DE TRIBUTAÇÃO

DOU 20/11/2008. 10ª REGIÃO FISCAL DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 131, DE 1º DE OUTUBRO DE 2008 ASSUNTO: Outros Tributos ou Contribuições EMENTA: SUSPENSÃO DE IPI. APLICAÇÃO SOMENTE A ESTABELECIMENTO

DOU 20/11/2008. 10ª REGIÃO FISCAL DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 131, DE 1º DE OUTUBRO DE 2008 ASSUNTO: Outros Tributos ou Contribuições EMENTA: SUSPENSÃO DE IPI. APLICAÇÃO SOMENTE A ESTABELECIMENTO

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Informativo Tributário Novembro/2017

Novembro/2017 Alterações Tributárias Majoração da Alíquota de ITD Rio de Janeiro... 2 Mudança nas Normas Gerais de Tributação do Imposto de Renda da Pessoa Física... 3 Receita Federal cria Declaração de

Novembro/2017 Alterações Tributárias Majoração da Alíquota de ITD Rio de Janeiro... 2 Mudança nas Normas Gerais de Tributação do Imposto de Renda da Pessoa Física... 3 Receita Federal cria Declaração de

CÓPIA. Coordenação Geral de Tributação. Relatório. Solução de Consulta Interna nº 10 Cosit Data 28 de março de 2013 Origem

Fl. 49 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 10 Data 28 de março de 2013 Origem DELEGACIA DA RECEITA FEDERAL DO BRASIL EM BRASÍLIA, DISTRITO FEDERAL ASSUNTO: NORMAS GERAIS

Fl. 49 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 10 Data 28 de março de 2013 Origem DELEGACIA DA RECEITA FEDERAL DO BRASIL EM BRASÍLIA, DISTRITO FEDERAL ASSUNTO: NORMAS GERAIS

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

O NOVO Conceito de Receita para fins de Pis e Cofins (Regime Cumulativo e. Lucro Presumido e Lucro Estimado

O NOVO Conceito de Receita para fins de Pis e Cofins (Regime Cumulativo e Não Cumulativo) e para apuração do IR Lucro Presumido e Lucro Estimado São Paulo, 22 de novembro de 2018 Gustavo Minatel Mestre

O NOVO Conceito de Receita para fins de Pis e Cofins (Regime Cumulativo e Não Cumulativo) e para apuração do IR Lucro Presumido e Lucro Estimado São Paulo, 22 de novembro de 2018 Gustavo Minatel Mestre

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Número:

Justiça Federal da 3ª Região PJe - Processo Judicial Eletrônico 29/06/2018 Número: 5015073-08.2018.4.03.6100 Classe: MANDADO DE SEGURANÇA Órgão julgador: 22ª Vara Cível Federal de São Paulo Última distribuição

Justiça Federal da 3ª Região PJe - Processo Judicial Eletrônico 29/06/2018 Número: 5015073-08.2018.4.03.6100 Classe: MANDADO DE SEGURANÇA Órgão julgador: 22ª Vara Cível Federal de São Paulo Última distribuição

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

Parecer Consultoria Tributária Segmentos EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do serviço - Amazonas

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Retenções de Impostos na Fonte Lucro Presumido

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Parecer Consultoria Tributária Segmentos EFD Contribuições - Bloco I tratamento para dedução e exclusões da Base de Cálculo da PIS/COFINS - Federal

EFD Contribuições - Bloco I tratamento para dedução e exclusões da Base de Cálculo da PIS/COFINS - Federal 13/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

EFD Contribuições - Bloco I tratamento para dedução e exclusões da Base de Cálculo da PIS/COFINS - Federal 13/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE )

") INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE 11.02.2010) Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal

INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE 11.02.2010) Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

ROTEIRO OPERACIONAL EFD CONTRIBUIÇÕES FINANCEIRAS E ASSEMELHADAS

ROTEIRO OPERACIONAL EFD CONTRIBUIÇÕES FINANCEIRAS E ASSEMELHADAS SUMÁRIO Introdução... 1 Roteiro Operacional... 1 Processo Apuração... 1 Contribuição Retida na Fonte F600... 1 Receitas Isentas M400/M800...

ROTEIRO OPERACIONAL EFD CONTRIBUIÇÕES FINANCEIRAS E ASSEMELHADAS SUMÁRIO Introdução... 1 Roteiro Operacional... 1 Processo Apuração... 1 Contribuição Retida na Fonte F600... 1 Receitas Isentas M400/M800...

EFD Contribuições e Registro Plano de Contas Contábeis

EFD Contribuições e Registro 0500 - Plano de Contas Contábeis Sumário 1 Introdução...3 2 Tabela de Integração da Escrita Fiscal...4 3 Nota Fiscal, aba Contabilização em Itens e Serviços...13 4 Cadastro

EFD Contribuições e Registro 0500 - Plano de Contas Contábeis Sumário 1 Introdução...3 2 Tabela de Integração da Escrita Fiscal...4 3 Nota Fiscal, aba Contabilização em Itens e Serviços...13 4 Cadastro

Boletim de Atualização Tributária BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 40 Data 02.12.2016 Período Governança pesquisado: Atos publicados entre 25.11.2016 a 02.12.2016 RECEITA FEDERAL DO BRASIL Data da publicação:

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 40 Data 02.12.2016 Período Governança pesquisado: Atos publicados entre 25.11.2016 a 02.12.2016 RECEITA FEDERAL DO BRASIL Data da publicação:

ANO XXVI ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

ANO XXIX ª SEMANA DE MARÇO DE 2018 BOLETIM INFORMARE Nº 13/2018

ANO XXIX - 2018 4ª SEMANA DE MARÇO DE 2018 BOLETIM INFORMARE Nº 13/2018 IMPORTAÇÃO/EXPORTAÇÃO INSTRUÇÃO NORMATIVA RFB Nº 1.801, de 26.03.2018 (DOU de 27.03.2018) - Exportação De Mercadorias - Disposições...

ANO XXIX - 2018 4ª SEMANA DE MARÇO DE 2018 BOLETIM INFORMARE Nº 13/2018 IMPORTAÇÃO/EXPORTAÇÃO INSTRUÇÃO NORMATIVA RFB Nº 1.801, de 26.03.2018 (DOU de 27.03.2018) - Exportação De Mercadorias - Disposições...

Tabela Mensal de Obrigações Março/2018 Setor Contábil

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018 (Publicado(a) no DOU de 14/06/2018, seção 1, página 78) Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018 (Publicado(a) no DOU de 14/06/2018, seção 1, página 78) Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que

INSTRUÇÃO NORMATIVA N 03/2014/SFM/UFT, de 25 de ju lho de Cadastro Eletrônico de Empresas Não Estabelecidas em Joinville - CENE

INSTRUÇÃO NORMATIVA N 03/2014/SFM/UFT, de 25 de ju lho de 2014. Cadastro Eletrônico de Empresas Não Estabelecidas em Joinville - CENE Dispõe sobre a abertura de inscrição no Cadastro Mobiliário Municipal,

INSTRUÇÃO NORMATIVA N 03/2014/SFM/UFT, de 25 de ju lho de 2014. Cadastro Eletrônico de Empresas Não Estabelecidas em Joinville - CENE Dispõe sobre a abertura de inscrição no Cadastro Mobiliário Municipal,

b) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na prestação do

os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na prestação do") Encontro dos Profissionais de Contabilidade e Tributaristas do Agro CONTRIBUIÇÕES PARA O PIS E PARA A COFINS Werinton Garcia dos Santos INSUMOS O CÚMULO DA NÃO CUMULATIVIDADE Contador especializado em

Encontro dos Profissionais de Contabilidade e Tributaristas do Agro CONTRIBUIÇÕES PARA O PIS E PARA A COFINS Werinton Garcia dos Santos INSUMOS O CÚMULO DA NÃO CUMULATIVIDADE Contador especializado em

TRIBUTAÇÃO DA CARTEIRA DO FUNDO

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

EXPORTAÇÃO ASPECTOS FISCAIS

EXPORTAÇÃO ASPECTOS FISCAIS 1 - INCIDÊNCIAS TRIBUTÁRIAS RIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

EXPORTAÇÃO ASPECTOS FISCAIS 1 - INCIDÊNCIAS TRIBUTÁRIAS RIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

Título: Como configurar uma empresa de atividade imobiliária com Sociedade em Conta de Participação - SCP?

Título: Como configurar uma empresa de atividade imobiliária com Sociedade em Conta de Participação - SCP? 1 PARÂMETROS DA EMPRESA 1.1 Acesse o menu CONTROLE e clique em PARÂMETROS; 1.2 Clique no botão

Título: Como configurar uma empresa de atividade imobiliária com Sociedade em Conta de Participação - SCP? 1 PARÂMETROS DA EMPRESA 1.1 Acesse o menu CONTROLE e clique em PARÂMETROS; 1.2 Clique no botão

LEI Nº /2014. Convergência Tributária Às Normas Internacionais de Contabilidade. Edson Pimentel

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

Título: Como configurar uma empresa com Sociedade em Conta de Participação?

Título: Como configurar uma empresa com Sociedade em Conta de Participação? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique no botão [Nova Vigência]; 1.3 Na guia GERAL,

Título: Como configurar uma empresa com Sociedade em Conta de Participação? 1 PARÂMETROS EMPRESA 1.1 Acesse o menu CONTROLE, clique em PARÂMETROS; 1.2 Clique no botão [Nova Vigência]; 1.3 Na guia GERAL,

MASTERSAF SMART SPED EFD-CONTRIBUIÇÕES MANUAL OPERACIONAL RELATÓRIO SPED PIS/COFINS DEMONSTRATIVOS

SPED EFD-CONTRIBUIÇÕES MANUAL OPERACIONAL RELATÓRIO SPED PIS/COFINS DEMONSTRATIVOS SUMÁRIO INTRODUÇÃO... 3 GERAÇÃO DO ARQUIVO... 3 RELATÓRIO... 4 RESUMO DAS INFORMAÇÕES CONTIDAS EM CADA RELATÓRIO DEFINIDO

SPED EFD-CONTRIBUIÇÕES MANUAL OPERACIONAL RELATÓRIO SPED PIS/COFINS DEMONSTRATIVOS SUMÁRIO INTRODUÇÃO... 3 GERAÇÃO DO ARQUIVO... 3 RELATÓRIO... 4 RESUMO DAS INFORMAÇÕES CONTIDAS EM CADA RELATÓRIO DEFINIDO

EXPORTAÇÃO PERGUNTAS E RESPOSTAS SOBRE TRIBUTOS, INCENTIVOS FISCAIS E CUSTOS

EXPORTAÇÃO PERGUNTAS E RESPOSTAS SOBRE TRIBUTOS, INCENTIVOS FISCAIS E CUSTOS TRIBUTOS: 1) Como são tributadas as operações de exportações de mercadorias? Alguns países adotam o princípio da não tributação

EXPORTAÇÃO PERGUNTAS E RESPOSTAS SOBRE TRIBUTOS, INCENTIVOS FISCAIS E CUSTOS TRIBUTOS: 1) Como são tributadas as operações de exportações de mercadorias? Alguns países adotam o princípio da não tributação

TRIBUTAÇÃO. JUR_SP v

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

Parecer Consultoria Tributária Segmentos EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP

EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP 13/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

EFD-Contribuições Anulação de valor CT-e e Escrituração pela empresa tomadora do serviço ICMS-SP 13/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

CONSULTORIA TRIBUTÁRIA - SF REGISTRO F600: CONTRIBUIÇÃO RETIDA NA FONTE

Projeto SPED EFD Contribuições Prestação de Serviços sujeita a Retenção de 4,65% referentes a: 1,00% de CSLL, 0,65% de PIS/Pasep e 3,00% de COFINS. REGISTRO F600: CONTRIBUIÇÃO RETIDA NA FONTE Neste registro

Projeto SPED EFD Contribuições Prestação de Serviços sujeita a Retenção de 4,65% referentes a: 1,00% de CSLL, 0,65% de PIS/Pasep e 3,00% de COFINS. REGISTRO F600: CONTRIBUIÇÃO RETIDA NA FONTE Neste registro

Abreviaturas Notas da 2ª Edição Notas da 3ª Edição Notas da 4ª Edição Notas da 5ª Edição Introdução...

S GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 5ª EDIÇÃO 11 SUMÁRIO Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Notas da 5ª Edição... 27 Introdução... 29

S GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 5ª EDIÇÃO 11 SUMÁRIO Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Notas da 5ª Edição... 27 Introdução... 29

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

PER/DCOMP - Práticas de Preenchimento - Atualização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Orientações Consultoria de Segmentos ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

Parecer Consultoria Tributária Segmentos Cupom Fiscal/ Relatórios gerenciais

Cupom Fiscal/ Relatórios gerenciais 03/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares...

Cupom Fiscal/ Relatórios gerenciais 03/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares...

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 237 - Data 16 de maio de 2017 Processo Interessado CNPJ/CPF Assunto: Normas Gerais de Direito Tributário INCLUSÃO DO ICMS E DAS PRÓPRIAS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 237 - Data 16 de maio de 2017 Processo Interessado CNPJ/CPF Assunto: Normas Gerais de Direito Tributário INCLUSÃO DO ICMS E DAS PRÓPRIAS

Coordenação-Geral de Tributação DELEGACIA DA RECEITA FEDERAL DO BRASIL EM PIRACICABA-SP

Fl. 19 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 17 - Data 10 de novembro de 2015 Origem DELEGACIA DA RECEITA FEDERAL DO BRASIL EM PIRACICABA-SP ASSUNTO: NORMAS GERAIS DE DIREITO

Fl. 19 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 17 - Data 10 de novembro de 2015 Origem DELEGACIA DA RECEITA FEDERAL DO BRASIL EM PIRACICABA-SP ASSUNTO: NORMAS GERAIS DE DIREITO

MINISTÉRIO DA FAZENDA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 5ª REGIÃO FISCAL

Fls. 10 9 SECRETARIA MINISTÉRIO DA FAZENDA DA RECEITA FEDERAL SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 5ª REGIÃO FISCAL PROCESSO Nº SOLUÇÃO DE CONSULTA Nº 1, de 17 de janeiro de 2005 INTERESSADO CNPJ/CPF

Fls. 10 9 SECRETARIA MINISTÉRIO DA FAZENDA DA RECEITA FEDERAL SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 5ª REGIÃO FISCAL PROCESSO Nº SOLUÇÃO DE CONSULTA Nº 1, de 17 de janeiro de 2005 INTERESSADO CNPJ/CPF

CURSO PER/DCOMP LEGISLAÇÃO E PREENCHIMENTO

1. Conceito O Pedido Eletrônico de Restituição, gerado a partir do Programa PER/DCOMP, constitui-se o documento a ser apresentado à RFB pelo contribuinte que apurar crédito relativo a tributo ou contribuição

1. Conceito O Pedido Eletrônico de Restituição, gerado a partir do Programa PER/DCOMP, constitui-se o documento a ser apresentado à RFB pelo contribuinte que apurar crédito relativo a tributo ou contribuição

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Considerações na Proposta Técnica

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Orientações Consultoria de Segmentos EFD ICMS/IPI Entradas com ICMS ST

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

Orientações Consultoria de Segmentos EFD 08/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Ajuste SINIEF 2/2009... 3 2.2. Perguntas e Resposta EDF ICMS/IPI...

I O QUE É A RETENÇÃO NA FONTE? I.1 Responsabilidade tributária II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS

SUMÁRIO I O QUE É A RETENÇÃO NA FONTE? I.1 Responsabilidade tributária... 25 II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS II.1 IRRF Serviços prestados por pessoas jurídicas... 31 II.1.1 Hipóteses de incidência...

SUMÁRIO I O QUE É A RETENÇÃO NA FONTE? I.1 Responsabilidade tributária... 25 II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS II.1 IRRF Serviços prestados por pessoas jurídicas... 31 II.1.1 Hipóteses de incidência...

SUMÁRIO 1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP...

1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP... 1 1.1 O PIS/PASEP no Sistema Tributário Nacional... 1 1.2 Perspectivas para o futuro do PIS/PASEP... 5 1.3 Arrecadação e relevância de PIS e COFINS

1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP... 1 1.1 O PIS/PASEP no Sistema Tributário Nacional... 1 1.2 Perspectivas para o futuro do PIS/PASEP... 5 1.3 Arrecadação e relevância de PIS e COFINS

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Orientações Consultoria de Segmentos Impostos recuperáveis no custo - Federal

21/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Cálculo do custo de aquisição... 5 3.2 EFD-Contribuições... 5 4. Conclusão...

21/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Cálculo do custo de aquisição... 5 3.2 EFD-Contribuições... 5 4. Conclusão...