Relatório de gestão consolidado correspondente ao exercício 2016

|

|

|

- Juan Natal Morais

- 7 Há anos

- Visualizações:

Transcrição

1 Banco Santander, S.A. e empresas do Grupo Santander Relatório de gestão consolidado correspondente ao exercício 2016 O presente relatório foi elaborado seguindo o guia de recomendações para a elaboração dos relatórios de gestão das entidades cotadas, publicada pela CNMV em setembro de 2013, sendo estruturado em conformidade com os nove itens indicados no mencionado guia. 1. SITUAÇÃO DA ENTIDADE 1.1 Descrição No encerramento de 2016, o Grupo era o segundo maior Grupo Financiero da zona do euro e o 19º do mundo por capitalização de mercado: milhões de euros. Seu objeto social é a realização de todos os tipos de atividades, operações e serviços próprios do negócio bancário em geral. O modelo de negócio tem foco em produtos e serviços de banco comercial com o objetivo de atender as necessidades de seus 125 milhões de clientes, particulares, PMEs e empresas através de uma rede global de agências, a maior entre os bancos internacionais, assim como de canais digitais, com o objetivo de facilitar a melhor qualidade de serviço e a maior flexibilidade. Conta com milhares de milhões de euros em ativos e administra fundos no valor de milhares de milhões de euros para todos os segmentos de clientes, tem 3,9 milhões de acionistas e quase empregados. Das receitas, 87% têm origem em serviços de banco comercial. O Grupo tem uma grande diversificação e está presente em 10 mercados principais, onde tem uma participação de negócios significativa. Dentro da organização do Grupo, o conselho de administração é o órgão de decisão máximo do Grupo, salvo nas matérias reservadas à assembleia geral de acionistas. O Santander conta com um conselho altamente qualificado; a experiência, o conhecimento, a dedicação dos conselheiros e a diversidade em sua composição constituem seu principal ativo. Seu funcionamento e atuação são regidos pelos princípios de transparência, responsabilidade, justiça e eficácia, conciliando o interesse social com os legítimos interesses de nossos stakeholders. Em linha com a visão e missão do Banco e no âmbito de sua função geral de supervisão, o conselho de administração adota as decisões que se referem às principais políticas e estratégias do Grupo, à cultura corporativa, à definição da estrutura societária e à promoção das políticas adequadas em termos de responsabilidade social corporativa. Além disso, em especial, no exercício de sua responsabilidade na gestão de todos os riscos, deve aprovar e monitorar o marco e o apetite por risco e seu alinhamento com os planos de negócios, de capital e de liquidez; assegurar os relatórios corretos por parte de todas as unidades, e vigiar o funcionamento das três linhas de defesa, garantindo a independência dos responsáveis por riscos, cumprimento e auditoria interna, e seu acesso direto ao conselho. O conselho tem 15 membros, dos quais quatro são executivos e onze externos. Destes últimos, oito são independentes, um é propietário e dois não são proprietários e nem independentes, a critério do conselho. Em relação à diversidade de gênero, há seis mulheres no conselho de administração, das quais uma é a presidente executiva, e as outras são conselheiras externas independentes. O conselho tem constituída uma comissão executiva, com delegação e decisões gerais. Além disso, o conselho conta com outras comissões com objetivos de supervisão, informação, assessoria e proposta (as comissões de auditoria; supervisão de riscos, regulamentação e cumprimento; nomeações; remunerações; inovação e tecnologia; e internacional). 1

2 O modelo de governança corporativa segue determinados princípios para garantir a igualdade de direitos dos acionistas. Entre eles, destaca-se o princípio de uma ação, um voto, um dividendo. Não existem no Banco medidas estatutárias de blindagem e são implementadas medidas para fomentar a participação nas assembleias. Além disso, é realizada uma política de máxima transparência, em particular, em matéria de remunerações. Este modelo de governança corporativa é reconhecido por índices de investimentos socialmente responsáveis. O Grupo permanece nos índices DJSI e FTSE4Good desde 2000 e 2002, respectivamente. Para ampliar as informações sobre a estrutura de administração da sociedade, pode-se acessar o item C do Relatório Anual de Governança Corporativa. Por outro lado, e com caráter periódico (habitualmente semanal), são realizadas reuniões presididas pelo diretor executivo com a presença dos diretores gerais de divisão e responsáveis por países, em que é realizado um acompanhamento dos diferentes negócios, assim como dos temas relevantes que afetam a gestão diária do Grupo. Após o encerramento do exercício, foi criada a nova divisão Santander Digital, pela integração das divisões de Comercial e Inovação. A estrutura das áreas de negócios operacionais no encerramento de 2016 é apresentada em dois níveis: 2

3 a) Negócios geográficos Segmenta a atividade das unidades operacionais por áreas geográficas. Esta visão coincide com o primeiro nível de gestão do Grupo e reflete o posicionamento do Santander nas três áreas com influência monetária no mundo (euro, libra e dólar). Os segmentos reportados são os seguintes: Europa continental. Incorpora todos os negócios realizados na região, assim como a unidade Atividade Imobiliária Espanha. São fornecidas informações financeiras detalhadas de Espanha, Portugal, Polônia e Santander Consumer Finance (que incorpora todo o negócio na região, incluindo os três países anteriores). Reino Unido. Inclui os negócios desenvolvidos pelas diferentes unidades e agências do Grupo ali presentes. América Latina. Reúne a totalidade das atividades financeiras que o Grupo desenvolve através dos seus bancos e sociedades filiais na região. São detalhadas as contas de Brasil, México e Chile. EUA. Inclui a holding In terme diate Holding Company (IHC) e suas subsidiárias Santander Bank, Banco Santander Puerto Rico, Santander Consumer USA, Banco Santander International e Santander Investment Securities, assim como a agência de Nova York. Não existem clientes localizados em lugar diferente à localização dos ativos do Grupo que gerem receitas superiores a 10% das receitas. b) Negócios globais A atividade das unidades operacionais é distribuída por tipo de negócio entre Banco Comercial, Santander Global Corporate Banking e a unidade Atividade Imobiliária Espanha. Banco Comercial. Contém todos os negócios de banco de clientes, incluídos os de consumo, exceto os de banco corporativo, que são administrados através da SGCB. Além disso, foram incluídos neste negócio os resultados das posições de cobertura (hedge) realizadas em cada país, adotadas dentro do âmbito do Comitê de Gestão de Ativos e Passivos de cada um deles. Santander Global Corporate Banking (SGCB). Reflete os rendimentos derivados do negócio de bancos corporativos globais, bancos de investimentos e mercados em todo o mundo, incluindo as tesourarias com gestão global (sempre depois da distribuição proveniente de clientes de Banco Comercial), assim como o negócio de renda variável. Além dos negócios operacionais descritos, tanto por áreas geográficas como por negócios, o Grupo conta com um Centro Corporativo que abrange os negócios de gestão centralizada referentes a participações financeiras, a gestão financeira da posição estrutural de câmbio, considerada a partir do âmbito da Comissão de Gestão de Ativos e Passivos corporativos do Grupo, bem como a gestão da liquidez e dos recursos próprios através de emissões. Como holding do Grupo, administra o total de capital e reservas, as atribuições de capital e a liquidez com os restantes negócios. A parte de provisões reúne provisões de natureza muito diversa e incorpora as perdas com ágio. Os custos não incluem os gastos dos serviços centrais do Grupo atribuídos às áreas, com exceção das despesas corporativas e institucionais relativas ao funcionamento do Grupo. 3

4 Por último, em 31 de dezembro, o Grupo dispõe de diferentes unidades de apoio, como Riscos; Compliance; Auditoria Interna; Presidência e Estratégia; Inovação; Universidades; Comunicação, Marketing Corporativo e Estudos; Secretaria Geral e Recursos Humanos; Tecnologia e Operações; Intervenção Geral e Controle de Gestão; Financeira; Desenvolvimento Corporativo e Planos Financeiros; Alianças Estratégicas em Gestão de Ativos e Seguros; e Custos. Após o encerramento do exercício, foi criada a nova divisião Santander Digital, como resultado da integração das divisões de Comercial e Inovação A função de todas as unidades de apoio é que o Grupo seja coeso, eficiente e produtivo, e são as encarregadas de implementar as políticas corporativas do Grupo. Os dados das diversas unidades do Grupo apresentados abaixo foram preparados de acordo com esses critérios; portanto, podem não coincidir com aqueles publicados individualmente por cada entidade. 1.2 Missão e modelo de negócios O Santander tem um modelo de negócios baseado no cliente que lhe permite cumprir sua missão de contribuir para o progresso das pessoas e das empresas. Nossa visão é ser o melhor banco comercial, conquistando a confiança e a fidelidade de empregados, clientes, acionistas e da sociedade, e tudo isso com uma cultura corporativa que nos permite atuar como um banco Simples, Pessoal e Justo. Nosso modelo diferencial conta bases sólidas e únicas: 125 milhões de clientes e nossa massa crítica em 10 mercados principais Diversificação geográfica Modelo de filiais Estas bases permitem-nos obter resultados financeiros muito previsíveis e estáveis ao longo do ciclo, junto uma rentabilidade sustentável e elevada que permite aproveitar oportunidades de crescimento, e aumentar o dividendo em dinheiro por ação. Nossos 125 milhões de clientes e nossa massa crítica em 10 mercados principais impulsionam o crescimento rentável O modelo comercial do Banco Santander está orientado a satisfazer as necessidades de todos os tipos de clientes: pessoas físicas com diferentes níveis de renda, empresas de diferentes portes e setores de atividade; corporações privadas e instituições públicas. O Grupo conta com 125 milhões de clientes em mercados com uma população de 1 bilhão de pessoas e 75% dos lucros do Grupo provêm do banco comercial. As relações pessoais de longo prazo com os clientes são a base do negócio e continuar desenvolvendo-as é a principal oportunidade. Através da inovação, o Santander está transformando seu modelo comercial para oferecer melhores serviços digitais e aumentar a confiança de seus clientes, o que impulsiona um negócio mais rentável e sustentável. Desta forma, o Santander tem uma massa crítica e posições de liderança em 10 mercados principais: Argentina, Brasil, Chile, Espanha, Estados Unidos, México, Polônia, Portugal e Reino Unido, e no negócio de financiamento ao consumo na Europa. 4

5 Nossa diversificação geográfica gera lucros previsíveis, o que requer menos necessidades de capital O Grupo Santander conta com uma diversificação geográfica equilibrada entre mercados maduros e emergentes, o que gera lucros previsíveis e crescentes ao longo do ciclo. A Europa contribui com 55% para o lucro do Grupo e as Américas com 45%. O Grupo conta com capital sólido e adequado ao seu modelo de negócio, diversificação geográfica equilibrada, uma estrutura de balanço e perfil de riscos conservadores, e cumprimento rigoroso das exigências regulatórias. A solidez do balanço e a alta rentabilidade do Santander permitem financiar o crescimento, distribuir um maior dividendo em espécie e continuar acumulando capital. Modelo de filiais com forte cultura de colaboração promove a eficiência e excelência do serviço O Grupo estrutura-se através de um modelo de filiais autônomas em capital e liquidez que estão sujeitas à regulamentação e supervisão das autoridades de cada país e são administradas por equipes locais que aportam um grande conhecimento dos clientes em seus respectivos mercados. O Santander é um dos bancos internacionais mais eficientes, com índice de 48,1%. O Santander busca a excelência operacional através da digitalização e melhoria de todas as suas operações e canais comerciais, da simplificação de processos e da otimização de custos, melhorando ao mesmo tempo a experiência e a satisfação de seus clientes. Assim, no encerramento de 2016, nossos bancos locais estão entre os 3 Primeiros em satisfação de cliente em 8 dos 9 países. 5

6 O Centro Corporativo aporta valor e maximiza a competitividade das filiais, promovendo a colaboração, ajudando-as a ser mais eficientes, tornando mais sólida a governança do Grupo e impulsionando o intercâmbio de melhores práticas comerciais. Isso permite ao Grupo obter melhores resultados, em comparação com o que seria obtido agregado de cada um dos bancos locais. Em resumo, o Centro Corporativo captura os benefícios de escala do Grupo e os materializa para todas as filiais. Visão e criação de valor A visão do Grupo é ser o melhor banco comercial, ganhando a confiança e a fidelidade de seus empregados, clientes, acionistas e da sociedade. Para conseguir este propósito, o Grupo definiu metas ambiciosas, com prioridades estratégicas no âmbito de todos nossos stakeholders, ou seja, empregados, clientes, acionistas e a sociedade. Também foi definido como alcançá-los, com indicadores claros para cada um deles. Para os empregados, o principal objetivo é ser o melhor banco para trabalhar em nossos mercados principais. Para isso, está sendo desenvolvida uma estratégia de gestão de pessoas centrada em seis grandes desafios: Gestão de Talentos; Conhecimento e Desenvolvimento; Remuneração e Benefícios; Experiência do Empregado; Cultura e Tecnologia. A finalidade desta estratégia é que todos os empregados que constituem o Santander estejam motivados e comprometidos, a fim de contribuir para o progresso das pessoas e das empresas. Durante o exercício, foram impulsionados o conhecimento e a aplicação no trabalho diário dos oito comportamentos corporativos, assim como o reconhecimento dos empregados que os representam. Para os clientes, o objetivo principal é aumentar a qualidade da relação e, para isso, continuamos desenvolvendo soluções simples e personalizadas para reforçar a confiança e vinculação a longo prazo de nossos clientes, para apoiar a internacionalização e o crescimento das empresas. Estamos transformando nosso modelo comercial porque sabemos que nossos clientes nos exigem maior disponibilidade e proximidade através dos canais digitais, reforçando ao mesmo tempo a atenção e o tratamento pessoal que sempre caraterizou o Santander. Para os acionistas, o objetivo é oferecer uma rentabilidade atraente, crescente e sustentável para manter sua confiança a longo prazo. O Santander conta com um capital sólido e adequado a seu modelo de negócio, e uma sólida cultura de riscos, denominada risk pro, que define a forma como entendemos e administramos os riscos no dia a dia. Para a sociedade, o objetivo é operar de forma simples, pessoal e justa. O Grupo vela pela correta integração de critérios éticos, sociais e ambientais no desenvolvimento de sua atividade, contribuindo para o progresso econômico e social das empresas, de uma forma responsável e sustentável, apoiando as pessoas nas comunidades locais onde o Banco opera. Uma peça essencial da contribuição do Grupo para a sociedade é o programa Santander Universidades, símbolo de nosso compromisso social. O Banco Santander diferencia-se das outras entidades bancárias por seu firme apoio à educação superior, e é a empresa privada que mais investe para apoiar a educação no mundo, segundo o primeiro estudo global publicado pela Fundação Varkey em colaboração com a UNESCO. Em 2016, o banco cumpriu todos os seus objetivos financeiros e avançou de forma significativa em suas prioridades estratégicas. Em resumo, Santander expressa uma cultura corporativa e um posicionamento internacional único e coerente com uma forma de atuar no setor bancário que contribui com o progresso de pessoas e empresas de forma Simples, Pessoal e Justa. 6

7 1.3 Contexto econômico, regulamentação e concorrência A economia mundial registrou em 2016 um crescimento ligeiramente inferior ao do ano anterior (3,0% vs 3,2%) devido à desaceleração das economias avançadas, que registraram um início de ano fraco em decorrência de uma série de fatores pontuais (instabilidade financeira, condições meteorológicas...). Quanto aos mercados financeiros, após um começo de ano negativo, desde a segunda metade de fevereiro o tom dos mercados financeiros ficou mais positivo e houve redução na volatilidade, com base nos sinais de estabilização na economia chinesa, certa recuperação do preço de petróleo e melhoria econômica nos EUA. Em março, o BCE reduziu suas taxas de juros e ampliou o programa de compra de dívida pública e privada que motivou uma grande redução na rentabilidade da renda fixa em euros. A dívida pública ficou em taxas negativas para os prazos curtos e médios de boa parte dos países da zona do euro. Em junho, o não para o referendo do Reino Unido sobre sua permanência na UE, e em novembro, o resultado das eleições presidenciais nos EUA geraram picos na volatilidade dos mercados. No fim do ano, a tendência de alta das taxas de juros de longo prazo se reforçou com o aumento das taxas de juros do Federal Reserve e do preço do petróleo, e a melhoria do crescimento econômico nas principais economias. Ainda assim, no fim de 2016, as políticas monetárias nas economias avançadas conservam um tom marcadamente expansivo. O ambiente bancário nos países onde o Grupo Santander atua continuou marcado por mudanças regulatórias e por um cenário econômico desafiador. Nos países desenvolvidos, as instituições financeiras continuaram a fortalecer seus balanços, com um aumento generalizado dos níveis de solvência. No entanto, as instituições continuam enfrentando grandes desafios para aumentar a rentabilidade. As taxas de juros mantiveram-se em mínimos; os volumes de negócios continuaram reduzidos e houve um forte aumento da pressão da concorrência na maioria dos mercados. Quanto ao contexto supervisor e regulatório, em nível internacional a agenda esteve marcada pelos avanços para fechar o acordo de Basileia III; sua revisão tem como objetivo simplificar e tornar os índices mais comparáveis e sensíveis ao risco, sem aumentar significativamente os requisitos de capital para os bancos. Em nível europeu, destaca-se a proposta de reformas da Comissão Europeia no marco de capital e resolução, que pressupõe o início de um longo processo legislativo que se espera que entre em vigor entre 2019 e 2021, e as medidas para ir avançando no mercado único europeu. Um resumo da evolução macroeconômica dos principais países em que o Grupo está presente consta nos comentários realizados neste relatório para as unidades geográficas em que opera. 7

8 2. EVOLUÇÃO E RESULTADOS DOS NEGÓCIOS 8

9 2.1 Resumo do exercício Em 2016, nossa estratégia e modelo de negócios continuaram gerando valor para nossos clientes e acionistas. Nossa diversificação geográfica, com massa crítica em nossos mercados, e liderança em eficiência, nos dão uma clara vantagem competitiva que nos permitiu abordar um cenário econômico difícil, especialmente para os bancos, alguns episódios de elevada volatilidade e a maior pressão fiscal em alguns países. Nesse contexto, concluímos um ano com resultados financeiros sólidos, gerando rentabilidades sustentáveis e previsíveis, e cumprindo nossos compromissos financeiros e comerciais. O lucro e os dividendos aumentaram, crescemos em volumes sem impacto das taxas de câmbio, o balanço manteve uma estrutura equilibrada, com índices de liquidez muito acima dos requeridos, e melhoramos significativamente nossa posição de capital e nossa qualidade de crédito. Todo isso, sendo capazes de avançar em nosso processo de transformação comercial, renovando a relação com nossos clientes e melhorando sua experiência com o banco. Os aspectos mais destacados do Grupo em 2016 são: Solidez de resultados O modelo de negócio do Santander demonstrou sua força nos últimos anos, o que nos permitiu obter resultados muito previsíveis e ficar entre os líderes em eficiência e rentabilidade. O lucro antes de impostos atingiu milhões no ano, com aumento de 3% em relação a Em euros constantes, o aumento é de 12%, com incrementos em 9 dos 10 mercados principais. As principais linhas da DRE refletem a estratégia seguida no exercício: Boa evolução de receitas, apoiadas na margem de juros e nas comissões que, em conjunto, representam 94% das mesmas. Controle rigoroso de custos pelo terceiro ano consecutivo, com redução em 2016 de 2% em termos reais e sem mudança de perímetro. Nova redução anual das provisöes e melhoria do custo de crédito graças ao fortalecimento da cultura de riscos corporativa. No final da DRE, é registrada uma maior carga fiscal, com entrada de novos impostos em algumas unidades, assim como a contabilização de alguns resultados não recorrentes positivos e negativos, que em conjunto representam um valor negativo líquido de impostos de 417 milhões de euros em Em 2015, os não recorrentes foram de 600 milhões de euros negativos. Com tudo isso, o Grupo Santander obteve um lucro atribuível de milhões de euros, 4% mais que em 2015 ou 15% mais sem o impacto das taxas de câmbio. Processo de transformação comercial Em 2016, continuamos progredindo na transformação de nosso modelo comercial para um modelo cada vez mais Simples, Pessoal e Justo. 9

10 Em todas as unidades, foram realizados avanços para melhorar a vinculação dos clientes, desenvolvendo novos produtos e serviços, tanto para particulares como para empresas, que oferecem soluções inovadoras e propostas globais. Exemplos: Mundo 1 2 3, Santander Select, Santander Private Banking, Santander pymes, Santander Trade Network, Global Treasury Solutions, Santander Flame e novas aplicações digitais em todos os países. Para melhorar a vinculação da base de clientes, precisamos assegurar a excelência operacional que, para nós, significa a melhor experiência e eficiência do cliente. Aproveitar as novas tecnologias é essencial para concretizar isso. Neste sentido, continuamos trabalhando em diferentes níveis de transformação digital. Nossos clientes nos exigem maior disponibilidade e proximidade através dos canais digitais, mas sem esquecer a atenção e o tratamento pessoal que sempre caraterizou o Santander. Por isso, foram realizados muitos esforços para melhorar também as agências com o projeto SMARTRED e os contact centers. No mesmo momento é o forte avanço de nossa ferramenta de inteligência comercial, Santander NEO CRM, que integra as informações de todos os canais (agências, contact centers, meios digitais, etc.) e incorpora novas capacidades transacionais, permitindo conhecer melhor os nossos clientes e lhes oferecer propostas de valor, com base em sua experiência e necessidades, e ajuda a obter economias em custos. Como resultado deste processo de transformação, alcançamos uma cifra de 15,2 milhões de clientes vinculados (+10% no ano) e de 20,9 milhões de clientes digitais (+26% no ano). Esses aumentos estão se refletindo na melhoria de nossa base de receitas, principalmente em comissões, em que duplicamos o crescimento do ano anterior. Quanto à satisfação do cliente, também obtivemos grandes resultados este ano. Agora, temos 8 unidades, três a mais que em 2015, entre os três melhores bancos locais pela experiência do cliente. Crescimento da atividade Esta maior vinculação de clientes e a estratégia comercial se refletem no aumento de volumes generalizado, sobretudo em mercados emergentes, mantendo um perfil de risco médio-baixo e uma carteira bem diversificada. Os créditos aumentam em maior medida na América Latina, SCF e Polônia, e de forma mais moderada no Reino Unido. Destaca-se o Brasil, que encerra o ano em equilíbrio (+0,4%), após melhorar a tendência na segunda metade do exercício. Por sua parte, Espanha e Portugal estão ainda em processo de desalavancagem e os EUA foram parcialmente afetados por venda de carteiras de menor qualidade. Em recursos de clientes, todas as unidades crescem, sobretudo em depósitos à vista e fundos de investimento, como parte de nossa estratégia de melhorar o custo de financiamento. Fortalecimento da solvência Em capital, voltamos a demonstrar nossa capacidade para compatibilizar uma geração de capital sustentável com o pagamento de dividendos. Nosso índice CET1 fully loaded estava em 10,55% no encerramento do exercício, superando o objetivo que havíamos fixado, e avançando consistentemente para nossa meta de 11% em O índice total fully loaded e o índice de alavancagem também melhoraram no ano. Além disso, em termos regulatórios, encerramos o ano com um CET1 de 12,53%, muito acima do mínimo requerido pelo Banco Central Europeu. 10

11 Melhoria da qualidade de crédito O Santander mantém um perfil de risco médio-baixo e alta qualidade de seus ativos. Todos os indicadores de qualidade de crédito melhoraram no ano. O índice de inadimplência do Grupo baixou em 43 pontos básicos, até 3,93%, a cobertura subiu em um ponto porcentual, até 74% e o custo de crédito diminuiu 7 pontos básicos, para 1,18%. Esta evolução positiva é registrada praticamente em todas as geografias e está diretamente relacionada com o fortalecimento de nossa cultura de riscos em todo o Grupo, denominada risk pro. Criação de valor para nossos acionistas Neste exercício, voltou a ser uma de nossas prioridades principais. Aumentamos o lucro por ação em 1%, o dividendo por ação em espécie em 8% e continuamos oferecendo uma rentabilidade entre as melhores dos competidores globais em termos de RoTE. Adicionalmente, incrementamos em mais de milhões de euros nosso capital em termos de fully loaded e o valor contábil tangível por ação (tangível book value per share) aumentou para 4,22 euros por ação, crescendo pelo quarto ano consecutivo. Tudo isso se refletiu em um aumento da cotação no ano de 8,8%, e 14,2% no retorno total para o acionista, ambos com muito melhor comportamento que o oferecido pelos índices DJ Stoxx Banks e DJ Stoxx

12 2.2 Resultados A seguir, é detalhada a evolução dos resultados do exercício 2016 comparados com os de Na DRE anterior, os ganhos e perdas considerados como não recorrentes são incluídos em cada uma das linhas da demonstração de resultados, onde foram registrados por natureza. 12

.")

13 Para facilitar a explicação das variações entre ambos os exercícios, é apresentada a seguir uma demonstração de resultados resumida, onde os ganhos e perdas não recorrentes são apresentados líquidos e de forma separada em uma linha logo antes do lucro atribuído ao Grupo (Líquido de ganhos e saneamentos). O impacto líquido negativo dos ganhos e perdas não recorrentes em 2016 foi 417 milhões de euros. Concretamente, os ganhos foram 227 milhões de euros e correspondem à venda da VISA Europe. Por outro lado, foram realizados lançamentos negativos no montante conjunto de 644 milhões de euros, correspondentes a: custos de reestruturação (475 milhões), dotação de um fundo para cobrir eventuais reclamações relacionadas com produtos de seguros de proteção de pagamentos (PPI) no Reino Unido (137 milhões de euros) e reformulação dos dados da Santander Consumer USA (32 milhões). Em 2015, o impacto líquido negativo foi de 600 milhões de euros. Concretamente, os ganhos foram de milhão de euros e corresponderam ao resultado líquido da reversão de passivos fiscais no Brasil (835 milhões de euros) e à geração de um deságio de 283 milhões de euros, como consequência da operação de aquisição de ativos e passivos do Banco Internacional do Funchal (Banif) em Portugal. Por outro lado, foram realizados lançamentos negativos no montante conjunto de bilhão de euros, correspondentes à dotação de um fundo para cobrir eventuais reclamações relacionadas com produtos de seguros de proteção de pagamentos (PPI) no Reino Unido (600 milhões de euros), a depreciação e amortização acelerada de ativos intangíveis (683 milhões de euros) e outros saneamentos (435 milhões de euros). No exercício 2016 o Grupo obteve um lucro atribuível de milhões de euros, o que representa um aumento de 4% em relação ao lucro de 2015, ou de 15% eliminando o impacto das taxas de câmbio. Antes de considerar esses resultados não recorrentes e os impostos, que refletem o incremento da pressão fiscal, o resultado ordinário antes de impostos foi milhões de euros, com um incremento anual de 3%, ou 12% sem impacto das taxas de câmbio. Esse desempenho é ainda mais relevante se levarmos em conta o ambiente a que o setor bancário está sendo submetido desde o início da crise financeira: 13

14 As economias em mercados maduros continuam com baixas taxas de juros, apresentam maiores exigências regulatórias, altos níveis de ativos non performing, estagnação da demanda de crédito, entrada de novos concorrentes, o desafio tecnológico e uma rentabilidade ainda abaixo do custo de capital. Por sua vez, os mercados emergentes oferecem ritmos de crescimento maiores em volumes, taxas de juros mais altas e elevado potencial de bancarização. Antes de analisar a evolução das linhas da demonstração de resultados, são detalhados alguns dos aspectos que afetaram a comparação entre os dois exercícios: Um efeito de perímetro levemente positivo em função das operações em SCF e a aquisição do Banif em Portugal. Um efeito negativo decorrente da evolução das taxas de câmbio das diversas moedas em que o Grupo opera com relação ao euro. Esse último representa 6 p.p. para o total do Grupo na comparação de receitas e despesas, e 11 p.p. no lucro atribuível. 14

15 Detalhamento das principais linhas da demonstração de resultados A seguir, são comentados os aspectos mais destacados da evolução da demonstração de resultados entre 2016 e As receitas atingem milhões de euros, com uma redução de 3% com relação ao exercício de 2015, devido ao impacto das taxas de câmbio. Excluindo esse efeito, as receitas aumentaram 3%, em vista da melhoria na sua qualidade, já que foram impulsionadas pelas receitas de clientes. Nossa estrutura de receitas, em que a margem de juros e comissões representa 94% do total das receitas, continua permitindo crescimento consistente e recorrente das mesmas. A margem de juros representa 71% das receitas e fica em milhões de euros, com redução de 3%. A seguir, constam os saldos médios de balanço de cada ano, obtidos como a média dos meses do período, o que não difere significativamente de obter a média dos saldos diários, assim como os juros gerados. Estes últimos são os apresentados na demonstração de gestão. Por outro lado, a abertura entre doméstico e internacional realiza-se com base no domicílio do cliente. O saldo médio em 2016 dos ativos que remuneram juros foi de milhares de milhões de euros, praticamente coincidente com o saldo médio em 2015 (1.131 milhares de milhões de euros). 15

16 Tanto no detalhamento atendendo ao domicílio do cliente (doméstico e internacional), como por componentes, as variações dos saldos médios entre os exercícios são de pouca relevância. A rentabilidade média do total dos ativos rentáveis baixou 16 pontos básicos para 4,90%, devido aos créditos a clientes e aos valores representativos de dívida. Essa diminuição ocorre tanto nos saldos domésticos como nos saldos internacionais. O saldo médio dos passivos que remuneram juros em 2016 foi de milhares de milhões de euros. Como ocorre com os saldos de ativo, as variações tanto do total dos saldos médios como de seu detalhamento por componentes e domicílio do cliente são pouco significativas. O custo médio dos passivos que remuneram juros diminuiu 7 pontos básicos para 2,25%. Diminuem tanto o componente doméstico como o internacional e, assim como no caso do ativo, com diminuições generalizadas por conceitos. 16

17 As variações expressas no quadro seguinte nas receitas e custos são calculadas e atribuídas principalmente: à variação por volume, que é obtida aplicando a taxa de juros do período anterior à diferença entre os saldos médios do período atual e do período anterior. à variação por taxa de juros, que é obtida aplicando ao saldo médio do exercício anterior a diferença entre as taxas do período atual e do período anterior. Ao separar entre receitas financeiras e custos financeiros, observa-se que: As receitas financeiras diminuíram milhões de euros, por efeito das taxas menores ( milhões). A diminuição distribui-se praticamente em 50% entre o componente doméstico e internacional. 17

18 Os encargos financeiros diminuíram 942 milhões de euros, por efeito das taxas de juros ( milhões). Neste caso, a diminuição dos encargos deve-se em sua maior parte ao componente doméstico. O líquido é uma diminuição de milhões de euros, em sua prática totalidade devido às menores taxas de juros. Todas as variações anteriores são afetadas pelo impacto negativo das taxas de câmbio. 18

19 Eliminando sua incidência, a margem de juros registra um aumento interanual de 2%, crescimento decorrente dos maiores volumes de créditos e depósitos, aos quais se soma uma boa gestão do custo do passivo. Por unidades e sem taxa de câmbio, crescimentos de 28% na Argentina, 14% no México, 11% no Santander Consumer Finance e Polônia e 7% no Chile. Aumentaram também no Brasil (+2%) e Reino Unido (+0,4%). As únicas quedas ocorreram na Espanha, em vista dos menores volumes, pressão de taxas de juros sobre o ativo e menores receitas pela cartera ALCO, e nos E.U.A., afetados pela queda de saldos na carteira de automóveis no Santander Consumer USA e a alteração de mix para um perfil de menor risco. As comissões atingiram milhões de euros, com aumento de 1% ou 8% sem o efeito da taxa de câmbio. Este último duplica a taxa de crescimento de 2015, reflexo da maior atividade e vinculação de nossos clientes. Por negócios, subiram tanto as procedentes do Banco Comercial (86% do total de comissões) como as de Global Corporate Banking. Por geografias, crescimentos generalizados relacionados com o aumento de clientes vinculados em todas as unidades, a oferta de produtos de maior valor agregado e uma melhor experiência de nossos clientes. Os resultados por operações financeiras, que representam apenas 4% das receitas, diminuíram 24% em euros constantes, afetados pelas receitas maiores em 2015 provenientes da gestão de carteiras de coberturas devido a taxas de juros e de câmbio. O restante das receitas representa 2% das receitas. Nesta linha são incluídos os dividendos que baixaram 42 milhões, os resultados pelo método de equivalência patrimonial, que aumentaram 69 milhões e os "outros resultados de operacionais" que melhoraram 170 milhões, em parte devido às receitas mais altas resultantes da atividade de leasing nos Estados Unidos. As despesas foram de milhões de euros e registraram uma redução de 2% (+4% sem taxa de câmbio). Em termos reais e sem perímetro, reduziram em 2%, sendo o terceiro ano consecutivo com crescimento estável ou redução em termos reais. Quando à disciplina na sua gestão, este ano foram tomadas medidas de racionalização e simplificação de estruturas que estão permitindo continuar investindo na transformação comercial (ferramentas comerciais, processos mais simples, novos modelos de agências...) e melhorar a satisfação dos clientes, uma vez que a Corporação se torna mais eficiente. Por unidades, continuamos realizando uma gestão muito ativa ao longo do ano, adaptando a base à realidade do negócio em cada mercado. Isso permitiu a redução das despesas em sete das dez unidades principais em termos reais e sem perímetro. As duas unidades que mais aumentam são México, pelos planos de expansão comercial e investimentos em tecnologias, e Estados Unidos, em vista da adaptação às exigências regulatórias e o desenvolvimento da franquia. A evolução de receitas em um ambiente de alta pressão sobre as mesmas e o controle de despesas se reflete na estabilidade do índice de eficiência de 48,1% (47,6% em 2015), entre os melhores dos bancos comparáveis. As provisões para perdas com créditos são de milhões de euros, 6% inferior ao ano anterior. Sem taxa de câmbio, a redução das provisões é de 2%. Por unidades, foram registradas quedas significativas de provisões para perdas com créditos em todas as unidades europeias: Espanha (-41%), Reino Unido (-39%), Santander Consumer Finance (-27%), Polônia (-10%) e Portugal (-25%) e. Por outro lado, aumentos nos países latino-americanos em conformidade com o aumento do crédito, à exceção do Chile, onde reduziram. 19

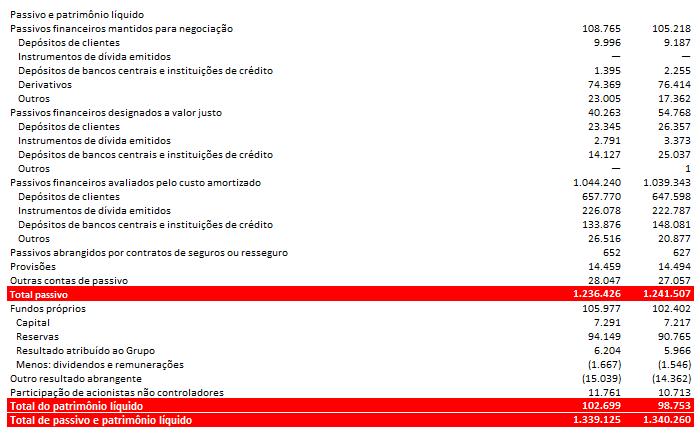

20 O custo de crédito continua melhorando trimestre a trimestre, reflexo da estratégia seletiva de crescimento e uma adequada política de gestão do risco, tendo passado de 1,25% em dezembro de 2015 para 1,18% em dezembro de Esta melhora no ano é registrada em quase todas as unidades do Grupo, destacando-se a Espanha, Portugal, Argentina e SCF, embora também apresente diminuição no México, Chile e Polônia. O Brasil, por sua vez, manteve-se praticamente estável, encerrando o ano abaixo dos 5% que haviam sido estabelecidos como objetivo máximo. O conjunto de outros resultados e provisões contabiliza uma cifra negativa de milhões de euros, inferior aos milhões, também negativos, do ano passado. Nessas rubricas são registradas provisões de natureza muito diversa, bem como ganhos, perdas e provisão de ativos financeiros. A redução com relação a 2015 está muito diluída por conceitos, países e negócios. O lucro ordinário antes de impostos chega a milhões de euros, um aumento de 3% (+12% a taxas de câmbio constantes), reflexo da boa evolução das receitas, do controle das despesas e do bom desempenho das provisões e do custo de crédito. Por geografias, destaca-se que, apesar da dificuldade do ambiente em alguns mercados em 2016, todas as unidades aumentaram, à exceção dos Estados Unidos, e seis delas em mais de 15%. Os impostos subiram de maneira geral, com aumento da pressão fiscal em algumas unidades, especialmente no Chile, Reino Unido e Polônia, nesses dois últimos pela introdução de novos impostos no setor. Para o conjunto do Grupo, a alíquota de tributação encontra-se em 30%. Como já foi indicado anteriormente, o lucro atribuível ao Grupo é afetado pelos resultados não recorrentes positivos e negativos. Não os levando em conta, o lucro ordinário atribuível é de milhões de euros, com um aumento de 1% (+10% a taxas de câmbio constantes). Dessa forma, em 2016 encerramos um ano com resultados financeiros sólidos, com crescimento do lucro e com um RoTE ordinário de 11,08%, que se mantém em um nível entre os mais altos do setor bancário. O RoRWA ordinário também melhorou, passando de 1,30% em 2015 para 1,36% em Por último, o lucro atribuível ao Grupo é de milhões de euros no ano, 4% mais que em 2015 ou 15% mais a taxas de câmbio constantes. Por sua parte, o lucro por ação (LPA) aumentou 1% no ano, situando-se em 41 centavos de euro contra 40 centavos em O RoTE total é de 10,38% (9,99% em 2015) e o RoRWA total de 1,29% (1,20% em 2015). 2.3 Balanço A seguir, é mostrado o balanço resumido no encerramento de dezembro de 2016, comparado com o de encerramento de dezembro de

21 21

; Chile (+10 p.p.); Estados Unidos (+3 p.p.); Polônia (-4 p.p.); México (-14 p.p.); Reino Unido (-15 p.p.) e Argentina (-21 p.p.). Por sua parte, o efeito de perímetro foi irrelevante, não alcançando 1%.")

22 No conjunto do Grupo, impacto negativo das taxas de câmbio na evolução dos créditos (-3 p.p.) e dos recursos de clientes (-2 p.p.). Os impactos foram muito diferentes nas principais unidades do Grupo: Brasil (+26 p.p.); Chile (+10 p.p.); Estados Unidos (+3 p.p.); Polônia (-4 p.p.); México (-14 p.p.); Reino Unido (-15 p.p.) e Argentina (-21 p.p.). Por sua parte, o efeito de perímetro foi irrelevante, não alcançando 1%. Os créditos brutos a clientes do Grupo no encerramento do exercício de 2016 são milhões de euros, cifra praticamente coincidente com os milhões contabilizados no encerramento de Sem considerar o efeito das variações das taxas de câmbio, e eliminando as operações compromissadas, os créditos cresceram 2% No encerramento de 2016, do total de créditos a clientes com vencimento superior a um ano, 54% estão referenciados a taxa variável e os 46% restantes a taxa fixa. Em um detalhamento geográfico: No âmbito doméstico, 74% dos créditos são concedidos a taxa variável e 26% a taxa fixa. Dentro dos créditos concedidos fora da Espanha, 49% estão a taxa variável e 51% a taxa fixa. 22

: Os aumentos mais")

23 Na nota 10.b das demonstrações consolidadas anexas, é acompanhada a distribuição por atividade do crédito à clientela. O detalhamento por geografias das variações em 2016 do crédito bruto sem operações compromissadas é o seguinte (sem considerar o impacto das variações das taxas de câmbio): Os aumentos mais significativos ocorrem na Argentina (+37%), Santander Consumer Finance (+14%, favorecido pelo acordo com PSA Finance), México e Polônia (+8% em ambos) e Chile (+7%). Crescimentos mais moderados no Reino Unido (+2%) e no Brasil, que cresceu 0,4%. Reduções de 2% nos Estados Unidos, em parte afetada pela venda de carteiras, de 4% na Espanha, principalmente devido a saldos em instituições, hipotecas e a redução de saldos duvidosos, e de 5% em Portugal. Essas últimas ocorreram em mercados em desalavancagem, onde os aumentos de produções ainda não são suficientes para aumentar o estoque. Atendendo à segmentação dos créditos crescimentos tanto em pessoas físicas como em PMEs e empresas, favorecidos pelas estratégias Quanto à Atividade Imobiliária Espanha os créditos líquidos sofreram uma redução de 29% em comparação ao ano anterior, tendo sido dada continuidade à estratégia dos últimos anos. Em relação ao passivo, o conjunto de recursos de clientes administrados, incluindo fundos de investimento, fundos de pensões e patrimônios administrados, é de milhões de euros, com um aumento no ano de 3%. O conjunto de recursos (depósitos sem operações compromissadas e fundos de investimento) aumentou 3% em A taxa de câmbio constante, o aumento é de 5%. No detalhamento por produtos, e de acordo com a estratégia seguida no ano de redução do custo do passivo, as contas à vista aumentaram 10%, crescendo em todos os países, e os fundos de investimento aumentam 7%, também com aumentos generalizados. Por outro lado, os saldos a prazo diminuíram 9%. Todas as principais geografias do Grupo aumentaram seus recursos no ano, com o seguinte detalhamento, sem a incidência da taxa de câmbio: Crescimentos de dois dígitos em Argentina (+49%), México (+12%) e Polônia (+10%). Aumentos mais moderados nos Estados Unidos e SCF (+7%), e no Reino Unido e Chile (+6%). 23

24 Por último, altas de 3% no Brasil e Espanha e de 2% em Portugal, nesses dois últimos casos em função da estratégia de redução de saldos a prazo. Em vista disso, por outro lado, os saldos aumentaram em e milhões de euros, respectivamente. O índice de créditos líquidos sobre depósitos estava em dezembro de 2016 em 114%, frente aos 116% em dezembro de Junto à captação de depósitos de clientes, o Grupo considera estratégico manter uma política seletiva de emissão nos mercados internacionais de renda fixa, procurando adaptar a frequência e volume das operações de mercado às necessidades estruturais de liquidez de cada unidade, bem como à receptividade de cada mercado. Em 2016, foram realizadas por diferentes unidades do Grupo: Emissões a médio e longo prazo de dívida sênior no montante de milhões de euros, de cédulas de milhões e de dívida subordinada de milhões. Securitizações colocadas no mercado no montante de milhões de euros. Por sua parte, os vencimento de dívida a médio e longo prazo foram, por sua vez, de milhões de euros. Os ativos financeiros disponíveis para venda encontravam-se em dezembro de 2016 em milhões de euros, com uma redução no ano de milhões e 4%, devido a posições mais baixas na Espanha e Estados Unidos. 24

25 Informações sobre os ganhos e perdas por avaliação gerados pelos ativos financeiros disponíveis para a venda constam na nota 29.d das demonstrações financeiras anuais consolidadas anexas. Por sua parte, os investimentos mantidos até o vencimento são milhões de euros, aumentando em 2016 em milhões de euros. Os ágios é de milhões de euros, número muito similar aos milhões de dezembro de Por último, os ativos tangíveis atingiram milhões de euros, com uma redução no ano de milhões, devido à desconsolidação de ativos decorrente da fusão Metrovacesa / Merlín, o que compensa amplamente o aumento registrado nos Estados Unidos em virtude dos ativos associados ao negócio de leasing. 2.4 Áreas de negócios Europa continental Europa continental incorpora todos os negócios realizados na região. Ambiente econômico e estratégia O PIB da Zona do Euro registrou em 2016 um crescimento moderado (de 1,7% estimado) e inferior ao do ano anterior, mas resistente se consideram as notícias adversas ao longo do exercício. O risco de deflação parece afastar-se, mas os preços aumentaram a um ritmo distante do objetivo de 2%, o que levou o BCE a reduzir as taxas de juros a novos mínimos. Nesse ambiente, a estratégia concentrou-se no crescimento de clientes vinculados, em ganhar cota de mercado, controlar despesas e melhorar a qualidade do crédito. Destaca-se no ano o fato de ter sido concluído com êxito o acordo entre Santander Consumer Finance e Banque PSA Finance, bem como a integração tecnológica e operacional do Banco Internacional do Funchal (Banif) em Portugal dentro dos prazos previstos. Os clientes vinculados e digitais continuaram com sua tendência ascendente, tanto em pessoas físicas, como em PMEs e empresas. O esforço em multicanais também se reflete em um aumento de 11% em clientes digitais. Atividade e resultados O crédito aumentou 1% com relação a dezembro de 2015 em euros constantes. Essa evolução é o valor líquido entre os crescimentos de SCF e Polônia e as quedas registradas na Espanha e em Portugal. Os recursos aumentaram 3%, com as quatro unidades apresentando crescimento. No ano foi mantida a estratégia de aumentar depósitos à vista (+11%) e fundos de investimento (+6%). Os saldos a prazo diminuíram 12%. Quanto aos resultados, o lucro atribuível na Europa continental chegou a milhões de euros, 18% mais, em euros constantes, que em Essa melhora se explica fundamentalmente por menores provisões para perdas com créditos (-32%), uma dinâmica que pode ser observada nas principais unidades e que reflete a melhora nos índices de inadimplência e no custo de crédito. O rigoroso controle de despesas também contribuiu para a conta de resultados (+1%, -3% sem perímetro). Por fim, leve melhora da margem de juros e comissões, em um ambiente de taxas de juros em patamares mínimos 25

26 históricos e forte concorrência, que tem impacto sobre os spreads de crédito. Espanha Ambiente econômico e estratégia A economia espanhola cresceu em torno a 3,2%, apoiada novamente na demanda interna. O emprego apresentou dinamismo notável, que permitiu reduzir a taxa de desemprego para 19%. Além disso, uma Inflação moderada, o superávit exterior e a melhoria do déficit público favoreceram um crescimento sustentado. Neste ambiente, o Santander Espanha avançou para a transformação comercial do banco e a concretização dos objetivos propostos. Para isso, apoiou-se: Na estratégia 1 2 3, que é o eixo desta transformação e que permitiu aumentar a vinculação de clientes, incrementar a atividade e melhorar tanto a satisfação como o perfil de risco dos mesmos. Isso se reflete tanto em um aumento da base de clientes vinculados de 32% como em uma melhoria do perfil de risco, que se traduz em uma redução de 112 p.b. no índice de inadimplência no exercício. Transformação da rede comercial, com a criação de um novo modelo de agência Smart Red de maior tamanho que permite uma melhor assessoria e serviço ao cliente, assim como a integração com os canais digitais. Grandes avanços na transformação tecnológica e operacional do banco. Somamos 2,7 milhões de clientes digitais, superando os clientes através da tecnologia celular, que cresceu 45% graças ao desenvolvimento de novos apps e o impulso de pagamentos pelo celular. Lançamento exclusivo de Apple Pay em Espanha, como exemplo da forte aposta do banco em liderança digital e inovação. Atividade e resultados Os créditos caíram 4% afetados, principalmente, pela amortização de hipotecas, pela redução do crédito a instituições e pela forte queda de saldos duvidosos. Contudo, a produção de pessoas físicas aumentou 16% com consumo (+91%) e hipotecas (+18%). Em recursos, mantivemos a estratégia de redução do custo dos depósitos, com um crescimento de 8% em depósitos à vista e de 6% em fundos de investimento, enquanto os depósitos a prazo diminuíram 14%. Quanto aos resultados, o lucro atribuível do exercício atingiu milhões de euros com um crescimento de 5% com relação ao ano anterior, graças à melhora da qualidade do crédito, ao plano de eficiência e ao bom desempenho das comissões. Substancial melhora do custo de crédito, que continua o seu processo de normalização graças a um ciclo mais favorável, ao melhor perfil dos clientes e a uma gestão ativa com foco na antecipação. As provisões caíram 41% no ano, sendo a principal alavanca de melhora do lucro. Esta evolução foi vinculada a uma diminuição do índice de inadimplência para 5,41%. Redução das despesas (-4%), absorvendo parte do impacto do plano de eficiência implementado no exercício. Dentro das receitas, boa evolução das comissões (+6%), especialmente as procedentes de banco comercial, muito vinculadas à maior transacionalidade decorrente da estratégia de vinculação de clientes. Por outro lado, menor margem de juros, devido a um ambiente de baixas taxas de juros, reprecificação das hipotecas e impacto das menores receitas de carteiras ALCO. Também menores resultados por operações financeiras (-24%). 26

27 Santander Consumer Finance (variações em moeda constante) Ambiente econômico e estratégia Os principais mercados da Europa onde o Santander Consumer Finance (SCF) desenvolve suas atividades apresentaram crescimento de suas economias entre 0,9% e 3,2%. O SCF é líder em financiamento ao consumo na Europa com presença em 14 países, oferecendo financiamento e serviços através de mais de pontos de venda. Além disso, conta com um importante número de acordos de financiamento com fabricantes de automóveis e motos e grupos de distribuição varejista. Em 2016, o SCF continuou apoiado em um sólido modelo de negócio com alta diversificação, melhor eficiência que os concorrentes e um sistema de controle de riscos e recuperações que permite manter uma alta qualidade do crédito. Os focos de gestão do ano foram: Completar os acordos com Banque PSA Finance (BPF) para a criação de joint-ventures em 11 países. Em 2015 foram criadas as da Espanha, Portugal, Reino Unido, França e Suíça, e em 2016 as de outros seis países: Itália e Holanda (1º trimestre), Bélgica (2º trimestre), Alemanha e Áustria (3º trimestre) e, por último, Polônia (4º trimestre). Aumentar o financiamento de automóveis e incrementar o financiamento ao consumo, estendendo os acordos com os principais revendedores. Potencializar os canais digitais. Atividade e resultados Além do acordo com BPF, continuamos avançando na assinatura e desenvolvimento de novos acordos, tanto com distribuidores varejistas como com fabricantes. O crédito aumentou 14% no ano, com a nova produção crescendo com relação a 2015, apoiada principalmente no setor de automóveis. Por países, observou-se crescimentos generalizados em todas as unidades. Em relação ao passivo, destaca-se o aumento de 7% dos depósitos de clientes. Em resultados, o lucro atribuível foi de milhões de euros, o que significa um aumento de 18% com relação ao ano de O aumento no ano foi favorecido por dois fatores: O ambiente atual de taxas baixas, muito positivo para o negócio de consumo, tanto em receitas como em provisões. O impacto das unidades incorporadas, que reflete crescimentos das principais linhas da DRE. As receitas aumentaram, principalmente, devido à margem de juros (80% das receitas), que cresceu 11% com relação ao ano anterior. As despesas aumentaram também (+8%) em linha com o negôcio e com as novas incorporações, mantendo-se o índice de eficiência em torno de 45%, igual ao ano anterior. 27

28 As provisões diminuíram 27%, com grande melhora do custo de crédito (0,47%, contra 0,77% em 2015), que se encontra em níveis muito baixos para o negócio de consumo. Isso foi possível graças ao bom desempenho das carteiras e uma redução do índice de inadimplência que se encontra em 2,68%, tendo diminuído 74 p.b. com relação a A cobertura, por sua vez, mantém-se em 109%. Por unidades, destaca-se o bom desempenho do lucro atribuível da Espanha (+22%), Países Nórdicos (+24%) e Itália (+226%). Polônia (variações em moeda local) Ambiente econômico e estratégia A economia em Polônia desacelerou seu crescimento em 2016 (2,8% estimados frente a 3,9% em 2015), com a inflação caindo 0,6% em média em 2016, mas começou a ser positiva a partir de dezembro (0,8% interanual). O Banco Nacional da Polônia manteve a taxa oficial de referência em 1,5% durante todo o ano, enquanto a taxa de câmbio terminou com uma depreciação de 3%. Neste contexto, o banco manteve em 2016 o objetivo de ser o bank of first choice para os clientes, conservou a liderança em banco móvel e internet, e ocupou o segundo lugar em número de cartões de crédito ativos. Também foram realizadas melhorias em processos internos, como a implementação da ferramenta CRM, que permite dar uma resposta personalizada, baseada no conhecimento do cliente, seu comportamento e perfil de risco, além de oferecer um serviço e comunicação contínuos através dos diferentes canais de distribuição. Estas ações deram como resultado um crescimento dos clientes vinculados de 4% e de 5% nos digitais. Atividade e resultados Em volumes, o banco cresceu mais que o setor, destacando-se o aumento da participação de créditos, que aumentou 8% no ano, apoiado tanto no segmento corporativo como de pessoas físicas. Os depósitos cresceram 11% no ano, com aumento equilibrado entre pessoas físicas e empresas. Esta evolução mantém nossa sólida estrutura de financiamento (índice créditos/depósitos de 88%). O lucro atribuível do ano foi de 272 milhões de euros, com uma redução de 6% com relação a 2015, devido à aplicação no ano de uma nova taxa sobre ativos de 0,44%. Sem considerar essa última, o lucro aumentou 14% com relação ao ano anterior, com o seguinte desempenho por linhas: As receitas aumentaram 7%. Dentre elas, muito bom desempenho da margem de juros, que aumentou 11%, principalmente em função do crescimento de volumes. As comissões sofreram uma leve redução, afetadas por questões regulatórias. Tambem menores receitas de resultados de operações financeiras, em vista de menores vendas de carteiras ALCO em As despesas subiram 2% com relação ao ano anterior, devido ao aumento das amortizações, que subiram 37%. Por outro lado, as despesas com pessoal baixaram 3%. As provisões caíram 10% em vista da significativa melhora da qualidade do crédito. O índice de inadimplência diminuiu para 5,42% (6,30% em dezembro de 2015) e o custo de crédito encontra-se em 0,70% (0,87% em 2015). 28

29 Portugal Ambiente econômico e estratégia O crescimento do PIB foi em uma taxa estimada de 1,3% frente ao 1,6% do ano anterior, com a demanda interna mantida e a taxa de desemprego que continuou a diminuir. Por sua parte, a inflação teve um comportamento similar ao do ano passado, situando-se em 0,6%, pelo que continuou apoiando o crescimento das receitas. O banco continua muito focado nas melhorias estruturais do modelo comercial para incrementar a eficiência e a qualidade do serviço aos clientes, por meio da plataforma de CRM, da multicanalidade e da simplificação de processos. Dentro da estratégia comercial, avançamos nas seguintes ações: No Banco de pessoas físicas (segmento Mid & Mass Market e Select), a atividade comercial seguiu apoiada no programa Mundo 1 2 3, com significativos aumentos no número de contas, cartões de crédito e seguros de proteção. Por outro lado, obtivemos aumentos significativos nas linhas de produção de crédito para pessoas físicas e jurídicas. Todas as melhorias realizadas se refletiram em um incremento no ano de 21% nos clientes vinculados e de 32% nos clientes digitais. Por outro lado, e em linha com os prazos previstos, no último mês de outubro foi concluída a integração tecnológica e operacional das atividades procedentes do Banif, de modo que atualmente todas as agências estão operando sob a mesma plataforma tecnológica. Essa operação permite ao banco ter uma carteira de empréstimos mais equilibrada e ganhar cota de mercado em empresas. Atividade e resultados Os créditos reduziram 5% no ano. Apesar dos níveis de produção de hipotecas continuarem muito dinâmicos, ainda não compensaram as amortizações, o que se traduz em uma redução de 1% do estoque. Além disso, a evolução da carteira de crédito em 2016 reflete também a venda de carteiras. Por sua vez, o total de recursos registra um aumento de 2%, com melhor evolução dos depósitos, indicação do bom posicionamento do banco dentro do sistema financeiro português. Nesses últimos, destaca-se o aumento de 46% nos depósitos à vista, dentro da estratégia de melhoria do custo dos depósitos. O lucro atribuível foi de 399 milhões de euros, 33% maior que em 2015, devido ao bom desempenho de receitas comerciais e provisões e certo impacto de perímetro. As receitas cresceram 19%, com aumentos de 32% na margem de juros e de 19% nas comissões. Os resultados de operações financeiras reduziram 32% em comparação a níveis muito altos no ano anterior, quando foram registradas maiores vendas de carteira de dívida pública e da participação no Banco Caixa Geral Totta Angola. As despesas aumentaram 19%, devido ao efeito perímetro. Em termos reais baixaram 5% com um índice de eficiência de 49%. As provisões para perdas com créditos diminuíram 25% e o custo de crédito melhorou chegando a 0,18% contra 0,29% em Por último, o índice de inadimplência, afetado pelas carteiras procedentes do Banif, começou a baixar na segunda metade do ano. 29

30 Atividade imobiliária na Espanha Adicionalmente às unidades anteriores, é desempenhada em uma unidade independente a atividade imobiliária na Espanha, que inclui os créditos de clientes cuja atividade seja principalmente de incorporação imobiliária e que apresentam um modelo de gestão especializada, participação em SAREB e os ativos remanescentes de Metrovacesa, os ativos do fundo imobiliário anterior e os ativos adjudicados. A estratégia do Grupo nos últimos anos orientou-se à redução desses ativos, principalmente créditos e ativos retomados. Os créditos líquidos são de milhões de euros, com redução de 29% no ano. Com isso, representam 0,3% dos créditos do Grupo e menos de 1% dos da Espanha. A atividade imobiliária na Espanha encerra o trimestre com um índice de incumprimento de 86,50% e cobertura de 56%. A cobertura total do crédito, incluindo o saldo vivo, é de 53%. A cobertura dos ativos retomados é de 58%. Em resultados, prejuízo de 326 milhões de euros em 2016, frente aos 420 milhões do exercício anterior, principalmente pela menor necessidade de provisões. Reino Unido (variações em moeda local) Ambiente econômico e estratégia A economia britânica cresceu 2,0% estimado em O Banco da Inglaterra minimizou o impacto da incerteza provocada pelo voto no referendo da U.E. Em agosto reduziu a sua taxa de referência em 25 pontos-base, levando-a a 0,25% no restante do ano e lançou um pacote de expansão quantitativa importante para apoiar o crescimento. A taxa de desemprego manteve sua tendência descendente, até 4,8% em outubro, a inflação foi em dezembro de 1,6% interanual e a libra sofreu uma depreciação de 14% frente ao euro. Nos últimos anos, foi realizada uma estratégia de transformação com o objetivo de nos convertermos no banco para nossos clientes. Para isso, em 2016: Continuou-se a desenvolver a proposta digital com o lançamento do Investment Hub, um aplicativo para administrar empréstimos hipotecários online, e a introdução do Android Pay. O banco continuou apoiando-se na estratégia Mundo 1I2I3, que favoreceu o crescimento em número de clientes e saldos em contas correntes. Quanto às empresas, continuou-se a aprofundar a relação com o cliente e o crescimento do negócio. Isso envolve um crescimento de mais de clientes vinculados, empresas e PMEs em doze meses. Por sua vez, os clientes digitais já são 4,6 milhões (+25% interanual). Atividade e resultados O crédito aumentou 2% em relação a dezembro de Destacam-se a evolução de empresas e hipotecas. Crescimento também dos depósitos sem operações compromissadas (+6% em comparação ao ano anterior), devido às contas correntes da gama 1 2 3, que mais que compensaram a escassa demanda em produtos de poupança. 30

31 Em relação aos resultados, lucro atribuível de milhões de libras no ano, 4% menos, afetado pela nova sobretaxa de 8% sobre bancos. Sem esse impacto, o lucro antes de impostos aumentou 8% apoiado nas comissões, disciplina de despesas e boa evolução do crédito, parcialmente compensados pela pressão sobre a margem de juros. A margem de juros se manteve praticamente estável no ano devido aos maiores volumes de ativo e melhora da margem do passivo, o que foi parcialmente compensado pela redução do saldo de hipotecas SVR (Standard Variable Rate) e a pressão sobre as margens de ativo. As comissões aumentaram 7% em comparação ao ano anterior, principalmente devido ao aumento das comissões em Banco de Varejo e as de pagamentos digitais e internacionais de banco comercial. Por outro lado, as comissões procedentes de cartões e de fundos de investimento foram afetadas por impactos regulatórios. As despesas se mantiveram inalteradas, já que a melhoria na eficiência absorveu os investimentos no crescimento do negócio, o custo da reforma bancária e a melhoria dos canais digitais. A carteira de crédito manteve-se robusta, favorecida pelo critério conservador em risco e o ambiente de baixas taxas de juros. Isso se reflete em um índice de inadimplência que melhorou, chegando a 1,41% (1,52 em dezembro de 2015) e na redução das provisões (-39%). América Latina (variações em moeda constante) Ambiente econômico e estratégia O PIB caiu pelo segundo ano consecutivo na região, resultado de uma evolução muito diferenciada por países, tanto do PIB como das taxas de câmbio e dos mercados em geral. Contudo, a mudança na orientação da política econômica da Argentina e do Brasil e, em geral, o avanço dos ajustes da inflação e do déficit externo permitiram estabelecer as bases de uma recuperação. Em geral, a dinâmica econômica não foi favorável ao negócio, principalmente pela desvalorização generalizada das moedas e especificamente pela contração do PIB no Brasil. O foco continuou em aprofundar a relação com os clientes, melhorando a sua experiência e satisfação, bem como na aceleração da transformação digital. Para tanto, foram consolidadas as propostas de valor para clientes pessoa física com o lançamento de produtos inovadores e acordos com outras empresas prestadoras de serviços. Da mesma maneira, continua a evolução dos planos para PMEs em todas as geografias. Desta forma, mantiveram-se sólidos crescimentos de clientes. Durante 2016, os principais países da região cresceram, em conjunto, 13% em clientes vinculados e 36% em clientes digitais. Atividade e resultados O crédito aumentou 5% com relação a dezembro de 2015 em euros constantes. Os depósitos compromissadas aumentaram 8% em comparação ao ano anterior, também em euros constantes. Os depósitos à vista cresceram 13%, os saldos a prazo 4% e os fundos de investimento 6%. O lucro atribuível na América Latina chegou a milhões de euros, um aumento de 19%, com os seguintes pontos a destacar: As receitas aumentaram 10%, impulsionadas tanto pela margem de juros como pelas comissões. 31

32 As despesas aumentaram 8% por conta de acordos salariais, despesas indexadas ao dólar e investimentos. O crescimento foi moderado, quando medido em termos reais. As provisões, por sua vez, tiveram um bom desempenho, crescendo 7%, o que reflete a melhora no índice de inadimplência (-15 p.b.) e na cobertura (+8 pontos percentuais), ficando em 4,81% e 87%, respectivamente. Brasil (variações em moeda local) Ambiente econômico e estratégia A economia brasileira continuou em 2016 em recessão pelo segundo ano consecutivo. Não obstante, o banco central conseguiu que a inflação final em 2016 (6,3%) ficasse abaixo do limite superior da meta (6,5%). As perspectivas de inflação para 2017 e 2018 aproximam-se da meta de 4,5%, o que permitiu baixar a taxa oficial de 14,25% para 13,75% no fim do ano e apontar a um viés claramente de baixa, que já começou em janeiro de 2017 com um novo corte de taxas de 75 p.b., que situa a taxa oficial em 13%. A taxa de câmbio do real teve uma notável recuperação, encerrando o ano a 1 EUR=3,43 BRL contra 4,31 BRL um ano antes. Neste contexto, o Santander Brasil continuou seu processo de transformação. A seguir, constam algumas das atuações mais destacadas dentro do processo de transformação. Atuações para impulsionar a digitalização: Aceleração da transformação digital. Com as novas funcionalidades no Mobile Banking para pessoas físicas. Lançamento, em banco comercial, do canal de atendimento digital para clientes Van Gogh e Empresas 1 e, em banco de atacado, de um canal remoto para 100% dos clientes Corporate e GCB. Desenvolvimento do Santander Way, um aplicativo que permite a gestão de cartões em tempo real. Além disso, fomos o primeiro banco a oferecer o Samsung Pay aos clientes. Conclusão da aquisição de 100% da ContaSuper, plataforma de pré-pagamento digital. Em financiamento ao consumo, lançamento da nova plataforma digital +Negócios, ferramenta que digitaliza toda a experiência do cliente, com grande potencial de crescimento dos negócios. Lançamento de ações comerciais para melhorar ou consolidar a presença no mercado. Destaca-se: Ampliação da presença no mercado de crédito em folhas de pagamento com Olé Consignado, que combina a experiência do Banco Bonsucesso e Santander. Em cartões de crédito, foi anunciado o acordo comercial com a American Airlines Inc para a acumulação de milhas. Em PMEs, Santander Negócios & Empresas oferece soluções inovadoras no mercado brasileiro, apoiando os clientes em desenvolvimento, internacionalização e formação de pessoas. Criação de uma joint venture entre Santander Financiamentos e Hyundai. Reforço do negócio Agro e indicação para o prêmio Lide Agronegócios Por outro lado, foram simplificados os processos internos e foram obtidas mais eficiência e produtividade através do modelo CERTO e da plataforma digital Clique Único. 32

33 Todas estas estratégias foram essenciais para uma dinâmica positiva dos negócios e o aumento de 16% em clientes vinculados e de 45% em clientes digitais, que já são 6,4 milhões. Atividade e resultados O crédito mantém-se estável no ano (+0,4%), refletindo uma melhoria de tendência nos últimos meses (no quarto trimestre, aumento de 5%). Os recursos cresceram 3%, com crescimento equilibrado entre contas à vista, poupança e a prazo. Por sua parte, o lucro atribuível foi milhões de euros, com crescimento de 15% interanual e aumento em todos os trimestres do ano. Na evolução interanual, destaca-se: As receitas aumentaram 7%, com boa evolução das comissões (17%), destacando-se as procedentes de conta corrente, fundos e cartões. A margem de juros cresce 2%, alavancada por maiores margens de recursos e de crédito. Os custos sobem um 6% (3 p.p. menor que a inflação média), reflexo do contínuo esforço e disciplina na gestão. As provisões aumentaram 8% dentro de um ambiente macroeconômico ainda frágil. Bom comportamento dos índices de qualidade dos ativos: o custo de crédito foi 4,89%, abaixo do objetivo do 5% anunciado no início do ano, e o índice de inadimplência foi 5,90% (-8 p.b. no ano). México (variações em moeda local) Ambiente econômico e estratégia A economia mexicana registrou uma certa desaceleração em 2016 (2,3% estimado contra 2,6% em 2015) devido a um ambiente externo desafiador, que levou a um ajuste da política fiscal e endurecimento da política monetária. Assim, a depreciação da taxa de câmbio levou ao Banco Central a elevar a taxa de juros oficial ao longo de 2016 de 3,25% para 5,75%. A inflação subiu de 2,1% para 3,3% e o desemprego ficou em 3,8% na média do ano. Dentro da estratégia de transformação, inovação e esforço para aumentar a vinculação de clientes, o banco desenvolveu diversas ações ao longo do exercício, sendo algumas das mais importantes referidas a seguir. Estímulo à multicanalidade e à digitalização: Foram realizadas melhorias no banco eletrônico, através de Portal Público, SuperNet e SuperMóvil. Adicionalmente, em dezembro foi anunciado um plano de investimento de milhões de pesos durante os próximos três anos para continuar melhorando a franquia e nossos sistemas. Fortalecimento do negócio com novas ações comerciais e lançamento de produtos. Os principais são: A estratégia comercial centrou-se, por um lado, no programa Santander Plus, que oferece múltiplos benefícios aos participantes. E, por outro lado, o lançamento do cartão de crédito Santander-Aeroméxico, após celebrar uma aliança com esta companhia aérea líder do país, cuja oferta será exclusiva pelos próximos 10 anos. Além disso, foram iniciadas outras ofertas competitivas como a Hipoteca Personal Santander, que oferece uma taxa personalizada em função do perfil e das necessidades de cada cliente. 33

34 Em empresas e Instituições, foco em vinculação transacional e na atração de novos clientes pelo produto confirming e incentivo ao setor Agronegócios. Todas estas medidas permitiram melhorar a taxa de retenção de clientes, incrementar os clientes vinculados em 16% e chegar a 1,3 milhão de clientes digitais, após um aumento no ano de 46%. Atividade e resultados Os créditos tiveram crescimento de 8% anual e os depósitos sem operações compromissadas 16%, com crescimento tanto das contas à vista como dos depósitos a prazo. Os fundos de investimento cresceram 3%. Em resultados, o lucro atribuível ficou em 629 milhões de euros, com um aumento de 18%. O aumento do lucro foi alavancado fundamentalmente pelo crescimento das receitas e a melhora do custo de crédito: As receitas aumentaram 13% em comparação ao ano anterior, destacando-se um aumento de 14% na margem de juros, apoiada no crescimento do crédito e na contínua expansão dos depósitos, junto com taxas de juros mais altas desde dezembro de As despesas aumentaram 9%, reflexo da execução das iniciativas estratégicas para posicionar-nos como o banco principal de nossos clientes. Com esse esforço de investimento, a eficiência melhorou 150 pontos-base até ficar abaixo de 40%. Todos os índices de qualidade do crédito melhoraram: o índice de inadimplência diminuiu 62 pontos-base, chegando a 2,76%; a cobertura melhorou 13 pontos percentuais, atingindo 104%; e o custo de crédito ficou em 2,86% (-5 pontos-base no ano). Chile (variações em moeda local) Ambiente econômico e estratégia A economia chilena registrou uma desaceleração do PIB em 2016 (1,6% estimado vs 2,3% em 2015), com uma inflação que caiu para 3% e taxa de desemprego de 6,5%. O contexto internacional e a adaptação da mineração a um ambiente de preços moderados explicam a desaceleração do crescimento. O peso encerrou o ano em 708 pesos por euro, com uma valorização de 9% no exercício, enquanto o Banco Central encerrou 2016 com a taxa oficial em 3,5%, mantendo-se no mesmo nível do fim de O Grupo manteve a sua estratégia de melhorar a rentabilidade a longo prazo em um cenário de redução de margens e maior regulação. O banco aspira a tornar-se o melhor avaliado do país, aprimorando a qualidade do atendimento ao cliente e a transformação do segmento de Banco Comercial (36 agências já com o novo modelo de rede), especialmente no negócio de pessoas físicas de renda média-alta e PMEs. Para isso, foram adotadas diversas medidas durante o ano: Uma estratégia mais centrada no cliente e a simplificação de processos internos, adequando-os a um ambiente digital e multicanal, permitiu-nos melhorar os indicadores de satisfação, fechando a lacuna em termos de qualidade do serviço com relação aos concorrentes. Para continuar melhorando a atração de nossos clientes foram lançados projetos como WorkCafé, um novo conceito de agências multi-segmento orientadas à colaboração e alinhadas com a cultura de SPJ (Simples, Pessoal e Justo). Aumento da digitalização: lançamento do 123 Click, novo empréstimo de consumo 100% digital. 34

35 Estas medidas estão se refletindo em um aumento no número dos clientes vinculados, assim como em um incremento das comissões ligadas à transacionalidade. Por sua parte, os clientes digitais aumentaram 4%. Atividade e resultados O crédito cresceu 7% interanual em moeda local, com avanços nos segmentos alvo. Os depósitos, por sua vez, aumentaram 3% no ano, com os depósitos à vista aumentando 2% e os depósitos a prazo subindo 3%. Em resultados, o lucro atribuível foi de 513 milhões de euros em 2016, com um aumento de 16%. Esse aumento foi afetado pela maior taxa fiscal. Assim, o lucro antes de impostos, que chega a 894 milhões de euros, aumentou 20%. No detalhamento por linhas: As receitas aumentaram 7%, com aumento generalizado por itens: a margem de juros cresceu 7% apoiada no aumento de volumes e na gestão do custo do passivo, os resultados de operações financeiras subiram 23% e as comissões cresceram levemente pelo bom desempenho das associadas a meios de pagamento e transacionalidade. As despesas aumentaram apenas 1%, mesmo com o maior investimento em desenvolvimentos tecnológicos e a indexação à inflação anual de contratos, alugueis e salários. Por sua parte, as provisões caíram 6%. Todos os indicadores de qualidade do crédito melhoraram no ano, com o custo de crédito em 1,43%, o índice de inadimplência em 5,05% e a cobertura em 59%. Argentina (variações em moeda local) Ambiente econômico e estratégia Em 2016, a Argentina enfrentou com determinação os desequilíbrios macroeconômicos e as distorções microeconômicas reforçando, por sua vez, o cenário institucional. As medidas de ajuste levaram a uma contração do PIB de 2%, mas ao mesmo tempo começou-se a estabelecer as bases para o controle da inflação e finanças públicas, e para a recuperação do crescimento. A taxa de juros de referência baixou de 33% para 24,5%, enquanto a taxa de câmbio sofreu forte depreciação perante o euro. A estratégia continuou centrada no crescimento do negócio com clientes, com foco especial na vinculação e rentabilidade: Acordo com a American Airlines com relação ao seu programa AAdvantage para acumulação de milhas através de compras realizadas com cartões do programa. Lançamento dos créditos hipotecários UVA indexados à inflação. Potencialização dos produtos Select no segmento de alta renda e abertura de novos espaços e corners especializados para PMEs. Continuação do plano de expansão e transformação de agências. Implementação do sistema de Gestão Comercial +CHE na rede de agências. 35

36 No ano, aumento de 6% em clientes vinculados e 20% em digitais. Adicionalmente, em outubro foi assinado um acordo com o Citibank Argentina para adquirir o seu negócio de varejo, o que nos consolida como o primeiro banco privado do país ao incorporar clientes e uma rede de 70 agências. A operação está pendente da autorização do banco central. Atividade e resultados Os créditos aumentaram 37% em 2016, destacando-se os de consumo, e os depósitos subiram 47%. Por sua vez, o lucro atribuível foi de 359 milhões de euros, um aumento de 52% com relação a A estratégia comercial refletiu-se em um aumento de 42% nas receitas, com destaque para o avanço de 28% na margem de juros e de 36% nas comissões. As despesas subiram 37% por efeito da inflação, a revisão do dissídio salarial, a ampliação da rede de agências e os investimentos em transformação e tecnologia. As provisões aumentaram menos que os créditos, o que fez o custo de crédito melhorar em 43 p.b. A qualidade do crédito continua elevada, com um índice de inadimplência de 1,49% e uma cobertura de 142%. Uruguai (variações em moeda local) Ambiente econômico e estratégia Para 2016, estima-se um crescimento do PIB de 0,5% e uma inflação de 9,2%. O peso uruguaio encerrou o ano com uma taxa de câmbio de 30,6 pesos por euro e uma apreciação de 6%. O Grupo continua sendo o primeiro banco privado do país, com uma estratégia dirigida a crescer em banco de varejo e a melhorar a eficiência e a qualidade do serviço. Em 2016: Conseguiu-se um aumento de 4% dos clientes vinculados por meio de medidas como a implementação do novo CRM Celestium e o lançamento da unidade de retenção de clientes. Dentro do processo de digitalização e modernização de canais, foram desenvolvidos avanços importantes no app Santander, tendo sido lançado um novo app de pagamentos que permite aumentar a transacionalidade dos clientes. Todas essas medidas tiveram como resultado um aumento dos clientes digitais de 50% no ano. Consolidamos a liderança em financiamento ao consumo no negócio das financeiras. Atividade e resultados A carteira de crédito cresceu nos segmentos e produtos foco (PMEs e consumo), enquanto o total de créditos aumentou 1%. Por sua vez, os depósitos caíram 7%, o que se explica pela saída de depósitos não residentes e a estratégia de rentabilização do passivo. Quanto aos resultados, o lucro atribuível do ano é de 84 milhões de euros, com um aumento de 32%. Os resultados foram favorecidos pela incorporação de Créditos de la Casa em agosto de Sem esse efeito, o aumento do lucro atribuível seria de 19% afetado negativamente por uma maior pressão fiscal. O lucro acumulado antes de impostos apresentou um crescimento de 48% (35% sem efeito perímetro) apoiado especialmente no crescimento da margem de juros e das comissões e nas medidas do plano de eficiência. 36