PRECIFICAÇÃO NUM CENÁRIO DE INFLAÇÃO

|

|

|

- Victor Gabriel Mendes Mangueira

- 9 Há anos

- Visualizações:

Transcrição

1 PRECIFICAÇÃO NUM CENÁRIO DE INFLAÇÃO 4º. ENCONTRO NACIONAL DE ATUÁRIOS (ENA) PROF. LUIZ ROBERTO CUNHA - PUC-RIO SETEMBRO 2015

PROF.")

2 ROTEIRO DA APRESENTAÇÃO I. BRASIL: DE ONDE VIEMOS... II. BRASIL: PARA ONDE VAMOS... III. INDEXADORES: DIFERENÇAS METODOLÓGICAS E SUAS CONSEQUÊNCIAS (INCLUINDO, CRISES CAMBIAIS: ALGUMAS OBSERVAÇÕES)

3 I. BRASIL: DE ONDE VIEMOS 1. ATÉ ANOS DE INDEXAÇÃO MAIOR PARTE PERÍODO COM INFLAÇÃO ELEVADA... CINCO PLANOS DE ESTABILIZAÇÃO FRACASSADOS, DESORGANIZARAM ECONOMIA CRESCIMENTO SÓ NÃO TIVEMOS COM INFLAÇÃO BAIXA...

4 (%) MENSAL

5 I. BRASIL: DE ONDE VIEMOS PLANO REAL (A ESTABILIZAÇÃO INACABADA...) A) CURTO PRAZO - DESINDEXAÇÃO/NOVA MOEDA... B) ESTUTURAL DE LONGO PRAZO REFORMAS: TRIBUTÁRIA, PREVIDÊNCIA, ADMINISTRATIVA - INCOMPLETAS...

ESTUTURAL DE LONGO PRAZO REFORMAS: TRIBUTÁRIA,")

6 I. BRASIL: DE ONDE VIEMOS 3. DESDE PLANO REAL, PRINCIPALMENTE NOS GOVERNOS FHC E LULA, BRASIL PASSOU POR MUDANÇAS ECONÔMICO- SOCIAIS SIGNIFICATIVAS... MAS NÃO TIVEMOS MUDANÇAS NA POLÍTICA (PRESIDENCIALISMO DE COLALIZÃO OU É DANDO QUE SE RECEBE )

7 I. BRASIL: DE ONDE VIEMOS 4. RESULTADOS... A) REDUÇÃO INFLAÇÃO = MELHORA DISTRIBUIÇÃO RENDA E GOVERNOS PODEM INVESTIR DE FORMA MAIS EFICIENTE NO SOCIAL... B) MAIOR CREDIBILIDADE POL. ECONÔMICA E MENOR INCERTEZA = MUDANÇA NA VISÃO DOS MERCADOS SOBRE BRASIL

MAIOR CREDIBILIDADE POL.")

8 I. BRASIL: DE ONDE VIEMOS C) COM MELHORA DO QUADRO EXTERNO CRESCIMENTO DE EMPREGO + RENDA = NOVA CLASSE MÉDIA... CONCEITO BASTANTE DISCUTÍVEL, MESMO SOB A ÓTICA ECONÔMICA, E CERTAMENTE MUITO MAIS SOB A ÓTICA SOCIAL E POLÍTICA, MAS MUITO USADO PELO GOVERNO...

9 I. BRASIL: DE ONDE VIEMOS 5. TIPIFICAÇÃO DOS GOVERNOS GOV. LULA I E II= PRAGMÁTICO GOV. DILMA I = DOGMÁTICA GOVERNO DILMA II =???

10 I. BRASIL: DE ONDE VIEMOS GOVERNO LULA PRAGMÁTICO A) AUMENTO INVESTIMENTOS EXTERNOS + INFLAÇÃO RELATIVAMENTE BAIXA = CONFIANÇA B) CRESCIMENTO DOS EMERGENTES = ALTA PREÇOS EXPORTAÇÕES ( BONANÇA EXTERNA ) = TERMOS DE TROCA FAVORÁVEIS) E FORTE AUMENTO DO CRÉDITO + RENDA = AUMENTO CONSUMO ( NOVA CLASSE MÉDIA)

E FORTE AUMENTO DO CRÉDITO + RENDA = AUMENTO CONSUMO ( NOVA")

11

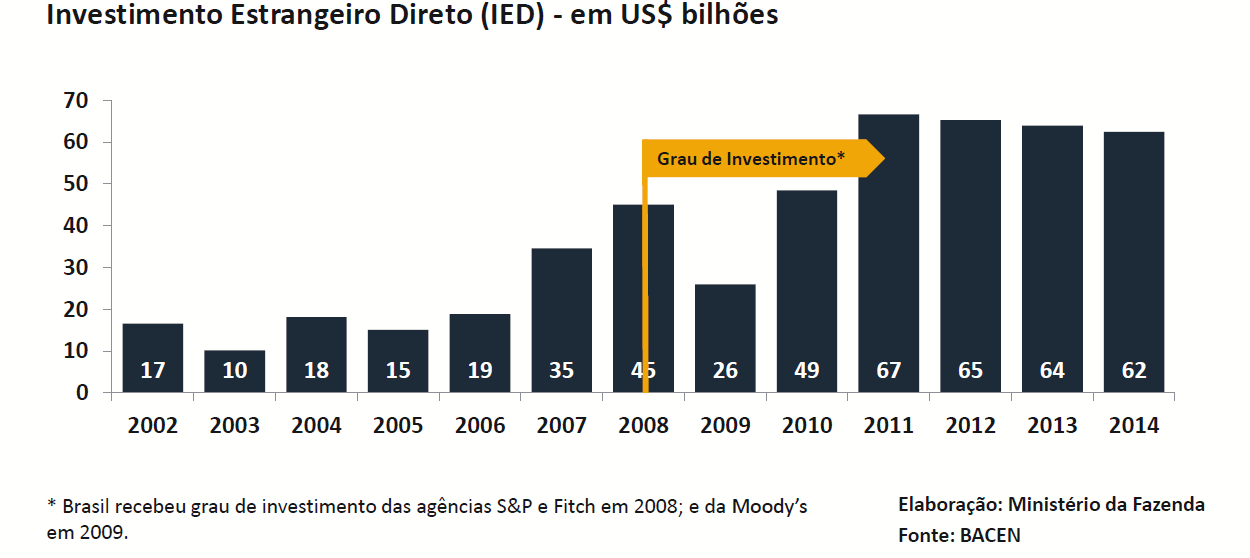

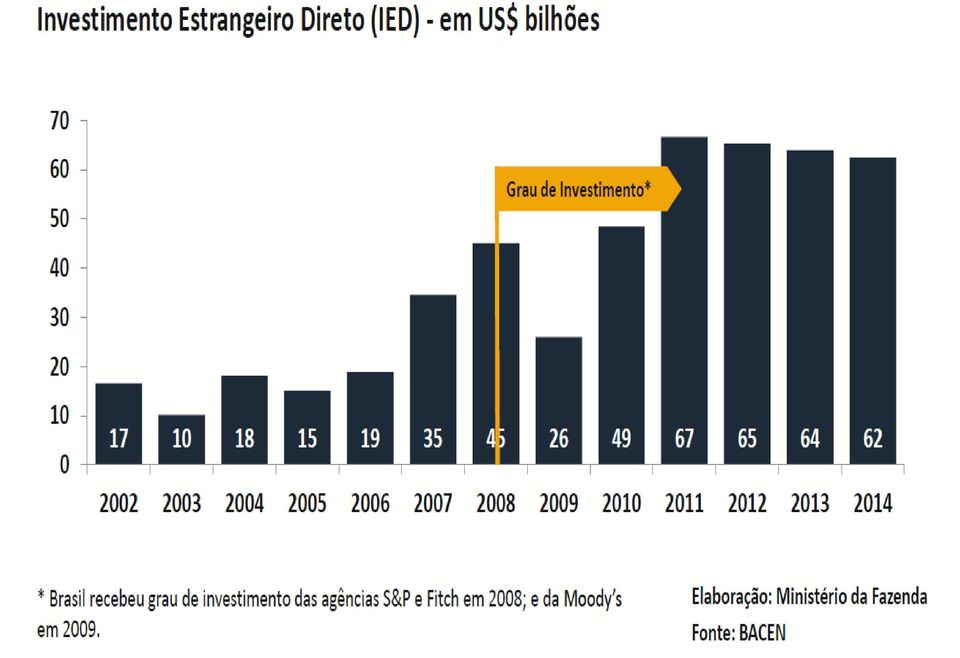

12 I. BRASIL: DE ONDE VIEMOS GOVERNO LULA PRAGMÁTICO C) CONFIANÇA NA POLÍTICA ECONÔMICA + AMBIENTE FAVORÁVEL PARA OS INVESTIMENTOS = MELHORA EXPECTATIVAS DOS EMPRESÁRIOS + CONSUMIDORES D) BRASIL ATINGE GRAU INVESTIMENTO (2008, AGÊNCIAS DE RISCO), VIVE CICLO VIRTUOSO... E) BRASIL GANHA DIREITO SEDIAR COPA DO MUNDO 2014 E OLIMPÍADAS IMPRENSA NACIONAL E ESTRANGEIRA RESSALTAM O SUCESSO DO MODELO...

BRASIL GANHA DIREITO SEDIAR COPA DO MUNDO 2014 E OLIMPÍADAS 2016.")

13

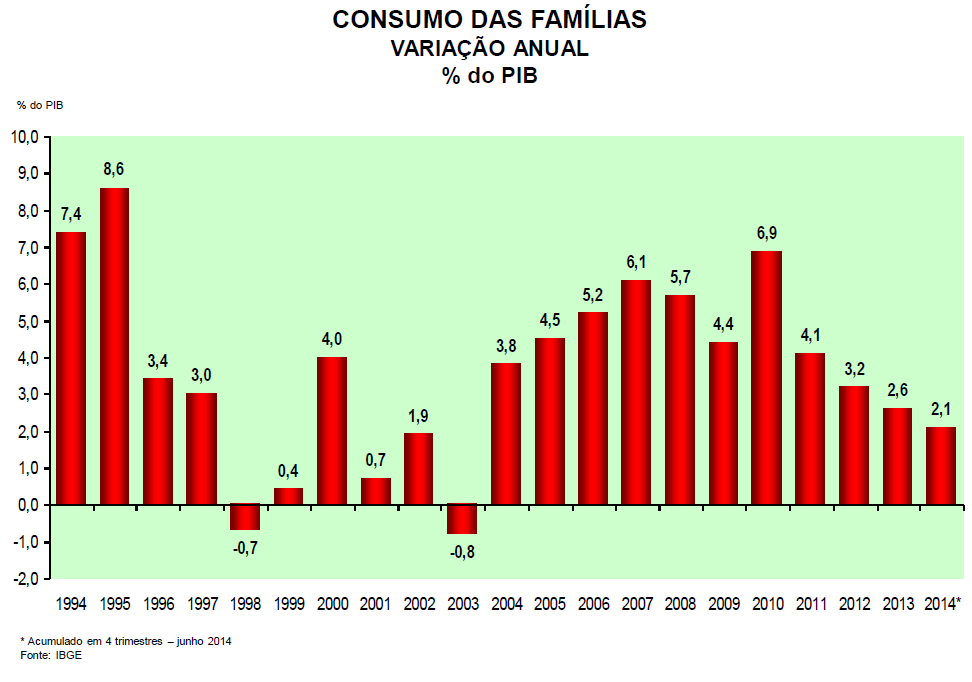

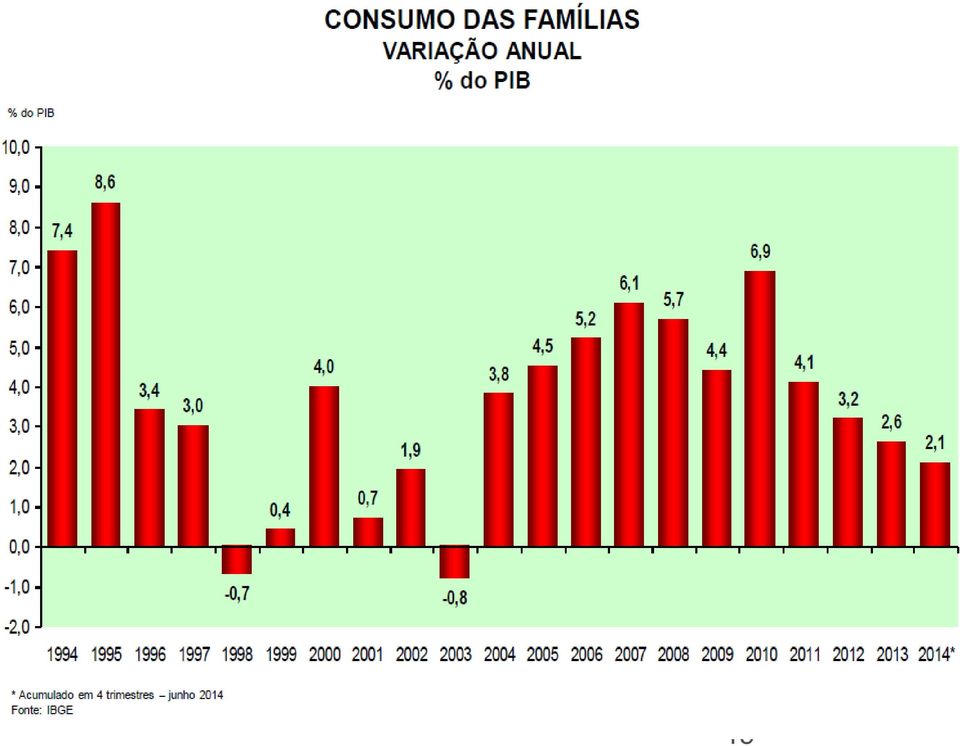

14 I. BRASIL: DE ONDE VIEMOS GOVERNO DILMA DOGMÁTICO A) NOVA MATRIZ POL. ECONÔMICA = GOVERNO FORÇA ACELERAÇÃO CRESCIMENTO PARA GARANTIR GANHOS SOCIAIS (E POPULARIDADE)... ACELERA AINDA MAIS EXPANSÃO DO CRÉDITO PÚBLICO PARA CONSUMO, CONSTRUÇÃO CIVIL E GRANDES EMPRESAS... B) 2011, SINAIS DE ESGOTAMENTO MODÊLO DE CRESCIMENTO... BASEADO CONSUMO DAS FAMÍLAS TURBINADO PELO CRÉDITO (PÚBLICO) E ELEVAÇÃO SALÁRIO-MÍNIMO REAL.INFLAÇÃO + ENDIVIDAMENTO FAMÍLAS, AFETA CAPACIDADE COMPRA POPULAÇÃO...

2011, SINAIS DE ESGOTAMENTO MODÊLO DE CRESCIMENTO.")

15 15

16

17 I. BRASIL: DE ONDE VIEMOS GOVERNO DILMA DOGMÁTICO C) INFLAÇÃO ESTABILIZA PRÓXIMO DO TETO META 6,5%... PRESSIONADA POR SERVIÇOS... NOVA CLASSE MÉDIA AINDA OTIMISTA = CRÉDITO FARTO + RENDA REAL AINDA EM ALTA... D) JUROS MUNDIAIS BAIXOS E INFLAÇÃO ESTÁVEL, GOVERNO FORÇA REDUÇÃO SELIC PARA NÍVEL REAL MUITO BAIXO (2012/13) = MERCADO PERDE CONFIANÇA NO BANCO CENTRAL...

JUROS MUNDIAIS BAIXOS E INFLAÇÃO ESTÁVEL, GOVERNO FORÇA REDUÇÃO SELIC PARA NÍVEL REAL")

18

19 EVOLUÇÃO TAXA SELIC

20 I. BRASIL: DE ONDE VIEMOS GOVERNO DILMA DOGMÁTICO E) DINÂMICA INFLAÇÃO MUDA FINAL 2012 E 2013, ALTA NOS ALIMENTOS + PRESSÃO NOS SERVIÇOS = QUEDA DA RENDA REAL, NOVA CLASSE MÉDIA COMEÇA SER AFETADA... F) AUMENTA INCERTEZA... NOVA CLASSE MÉDIA COM MAIOR CONSCIÊNCIA DO QUE PAGA E NÃO RECEBE... COBRA QUALIDADE DOS SERVIÇOS PÚBLICOS... = PROTESTOS EM JUNHO... G) MANIFESTAÇÕES SUPREENDEM, DEMANDAS, DIFUSAS, SINALIZAM NECESSIDADE INVESTIMENTOS PÚBLICOS...

21 I. BRASIL: DE ONDE VIEMOS GOVERNO DILMA DOGMÁTICO H) IMPRESA NACIONAL E ESTRANGEIRA AUMENTAM AS CRÍTICAS E ENFATIZAM FRACASSO DO MODELO... I)2013 EUA SINALIZAM POSSIBILIDADE DE REDUZIR INCENTIVOS FINANCEIROS E AUMENTAR O JUROS = REDUÇÃO ATRATIVIDADE PARA INVESTIMENTOS EM EMERGENTES... CHINA DESACELERA = QUEDA NOS PREÇOS COMMODITIES... RESULTADO = DETERIORAÇÃO DAS CONTAS EXTERNAS...

22 Fev-15: 4,22

23 I. BRASIL: DE ONDE VIEMOS GOVERNO DILMA DOGMÁTICO J) PARA ACELERAR OS INVESTIMENTOS + DESACELERAR INFLAÇÃO = GOVERNO AUMENTA INTERVENÇÃO NA ECONOMIA (REDUÇÃO IMPOSTOS, SUBSÍDIOS SETORIAIS, REDUÇÃO TARIFA ENERGIA ELÉTRICA...) K) MENOR CRESCIMENTO + GASTOS PÚBLICOS CRESCENTES = DETERIORAÇÃO FISCAL (CONTABILIDADE CRIATIVA...)

24

25 I. BRASIL: DE ONDE VIEMOS GOVERNO DILMA DOGMÁTICO L) 2014 ANO DO ESTELIONATO ELEITORAL... DISTORÇÕES DO MODELO ECONÔMICO SE ACENTUAM... MAS CAMPANHA MOSTRA OUTRA REALIDADE... INCLUSIVE APROVEITANDO UMA DISTORÇÃO NO MERCADO DE TRABALHO, COM TAXAS DE DESEMPREGO BAIXAS, EM FUNÇÃO DO MENOR NUMERO DE PESSOAS PROCURANDO EMPREGO...

26 II. BRASIL: PARA ONDE VAMOS A) FORTE DEPENDÊNCIA DE POUPANÇA EXTERNA... APESAR DO BAIXÍSSIMO INVESTIMENTO... NUM MUNDO DE JUROS REAIS BAIXOS, CONSEGUIMOS NOS FINANCIAR, MAS COM CRISE NOS EMERGENTES, SE EUA COMEÇAREM A AUMENTAR JUROS, FICARIA MAIS DIFICIL, MESMO SE NÃO TIVESSEMOS PERDIDO O GRAU DE INVESTIMENTO...

27 II. BRASIL: PARA ONDE VAMOS B) NEGOCIAÇÕES COM CONGRESSO COM AVANÇOS E RECUOS (MUITOS RECUOS...) C) MUDANÇA NA META FISCAL SURPREENDE... MAIOR DEPENDÊNCIA DO CONGRESSO... MEDIDAS PROPOSTAS BASEADAS EM RECEITAS EXTRAS E AUMENTO DE CARGA TRIBUTÁRIA... D) CRISES INTERDEPENDENTES (ECONÔMICA, POLÍTICA E JUDICIAL...) UMA SITUAÇÃO QUE, DE FATO, NUNCA ANTES NA HISTÓRIA... POLÍTICA CONTAMINA ECONÔMICA, QUE CONTAMINA POLÍTICA... JUDICIAL CONTAMINA ECONÔMICA E POLÍTICA... E) CICLO VICIOSO EXPECTATIVAS DESABAM...

28 125,0 FGV - Confiança do Empresário (dessaz) 115,0 105,0 95,0 85,0 Geral 75,0 Situação Atual Situação Futura 65,0

29 jan/08 abr/08 jul/08 out/08 jan/09 abr/09 jul/09 out/09 jan/10 abr/10 jul/10 out/10 jan/11 abr/11 jul/11 out/11 jan/12 abr/12 jul/12 out/12 jan/13 abr/13 jul/13 out/13 jan/14 abr/14 jul/14 out/14 jan/15 abr/ FGV: Confiança do Consumidor (Dados dessazonalizados) Índice de Confiança do Consumidor Situação Atual Índice de Expectativas

30 II. BRASIL: PARA ONDE VAMOS CENÁRIOS ANTES DO DOWNGRADE A) OTIMISTA - COM OU SEM DILMA... CHEGAMOS A 2018 (DEPOIS DE UMA RECUPERAÇÃO LENTA E GRADUAL) NUM SITUAÇÃO ECONÔMICA UM POUCO MELHOR DO QUE FINAL B) PESSIMISTA ECONOMIA CONTAMINADA PELA CRISE POLÍTICA... RECUPERAÇÃO MAIS DIFICIL...

31 II. BRASIL: PARA ONDE VAMOS DOWNGRADE SURPREENDE... PODEMOS TER O CENÁRIO ECONÔMICO CONTAMINANDO O POLÍTICO... CASO NÃO HAJA UMA PROPOSTA CONSISTENTE DE RECUPERAÇÃO DA CREDIBILIDADE DO GOVERNO, O CENÁRIO OTIMISTA FICA MAIS IMPROVÁVEL...

32 III. INDEXADORES (IGPs e IPCs) E AS CONSEQUÊNCIAS DAS DIFERENÇAS METODOLÓGICAS CAUSAS DA DIVERGÊNCIA SITEMÁTICA ENTRE IGPs E IPCs DADOS HISTÓRICOS E RECENTES 2. CRISES CAMBIAS: ALGUMAS OBSERVAÇÕES 3. O DNA DOS ÍNDICES: FATORES QUE EXPLICAM SUAS DISCREPÂNCIAS 4. PRINCIPAIS VARIÁVEIS DETERMINANTES DOS ÍNDICES DE PREÇOS

33 EVOLUÇÃO MENSAL IPCA X IGP-DI PÓS-REAL 1995/AGO2015

34 EVOLUÇÃO VARIAÇÃO 12 MESES IPCA x IGP-DI - PÓS-REAL 1995/AGO2015

35 1. CAUSAS DA DIVERGÊNCIA SISTEMÁTICA IGPs/IPCs ANÁLISE HISTÓRICA ENTRE 1980 E 2006

36 1. CAUSAS DA DIVERGÊNCIA SISTEMÁTICA IPCs/IGPs ANÁLISE HISTÓRICA 1980 A 2006 A) FORTES DISTORÇÕES NOS PERÍODOS DE INTERVENÇÃO DOS PLANOS ESTABILIZAÇÃO FRACASSADOS B) PERÍODO PÓS-REAL DIFERENÇA SE ACENTUA EM FAVOR DOS IGPs C) PERÍODOS COM IPCs MAIORES QUE IGPs (PRIVATIZAÇÕES SETOR ELÉTRICO (JUN95/ABR98), TARIFAS MAIS CÂMBIO (TAMBÉM EM 2005)

37 SÉRIE MAIS LONGA (62 ANOS DE IGPs -1944/2006)

38 1. CAUSAS DA DIVERGÊNCIA SISTEMÁTICA IPCs/IGPs D) DIFERENÇAS SIGNIFICATIVAS DEPENDENDO DA BASE COMPARAÇÃO, EM PERÍODOS DE MUITA VOLATILIDADE (50% ENTRE 1980/2006 E 100% ENTRE 1989 E 2014) E) SÉRIE LONGA, DESDE A CRIAÇÃO DO IGP (1944) ACUMULADO CONVERGE, MAS DISCREPÂNCIA CHEGA A 40%, COM IPC MAIOR QUE IGP NA MAIOR PARTE DO PERÍODO... F) IMPACTO DO CÂMBIO (ANÁLISE ABAIXO)

39 1. CAUSAS DA DIVERGÊNCIA SISTEMÁTICA IPCs/IGPs CONCLUSÕES INICIAIS a) ANÁLISE HISTORICA MOSTRA DIVERGÊNCIAS CONTÍNUAS, COM PERÍODOS DE VANTAGEM PARA UM OU OUTRO INDEXADOR... b) ACHAR QUE UM DETERMINADO TIPO DE DESCASAMENTO É FAVORÁVEL A UMA DAS PARTES NO LONGO PRAZO NÃO É UMA BOA APOSTA... c) ÚNICA CERTEZA, RARAMENTE RESULTADOS SERÃO NEUTROS...

40 1. CAUSAS DA DIVERGÊNCIA SISTEMÁTICA IPCs/IGPs CONCLUSÕES INICIAIS d) EM FUNÇÃO DE SUAS ESPECIFICIDADES METODOLÓGICAS IGPs E IPCs PODEM DIFERIR SUBSTANCIALMENTE AO LONGO DE PERÍODOS RELEVANTES PARA OS CONTRATOS... OU SEJA, TEMOS QUE TENTAR PREVER QUAL SERÁ A POLITICA ECONÔMICA NA MAIOR PARTE DO PERÍODO...

41 2. CRISES CAMBIAS: ALGUMAS OBSERVAÇÕES RELAÇÃO IGP-M/IPCA ENTRE 1989 E AGOSTO 2015

42 2. CRISES CAMBIAS: ALGUMAS OBSERVAÇÕES DIFERENÇA IGP-M/IPCA ACUMULADA E CÂMBIO Diferença Índices/VERMELHO Câmbio/AZUL

43 2. CRISES CAMBIAS: ALGUMAS OBSERVAÇÕES IMPORTÂNCIA DA TAXA DE CÂMBIO A) INTERESSANTE NOTAR QUE TODAS AS CRISES CAMBIAIS TANTO NO PASSADO (CRISE DOS ANOS 80) COMO RECENTES (1999, 2002/2003 E 2007/2008) IMPLICARAM NUMA MUDANÇA NO PATAMAR ACUMULADO EM FAVOR DO IGP. B) NOS PERÍODOS PRÉ PLANOS DE ESTABILIZAÇÃO FRACASADOS E NO PLANO REAL, A ALTA DO IGP EM RELAÇÃO AO IPCA, DEVE-SE A ELEVAÇÃO GERAL DOS PREÇOS EM FUNÇÃO DE INERCIA, COM OS SALÁRIOS TENDO PERDAS REAIS...

44 C) DIVIDINDO O PERÍODO DE COMPARAÇÃO RECENTE EM 3 PARTES, DE ACORDO COM O REGIME CAMBIAL, TAMBÉM TEMOS UMA DIFERENÇA INTERESSANTE NA VARIAÇÃO MENSAL ENTRE OS DOIS ÍNDICES: PRÉ-HISTÓRIA ANTES DO REAL ÂNCORA CAMBIAL CÂMBIO LIVRE APÓS REGIME METAS INFLAÇÃO Pré-História Âncora Câmbial Câmbio "Livre" Diferença Média Mensal (p.p.) 0,19 0,01 0,15 IGP-M>IPCA (%)

45 D) OUTRO CORTE INTERESSANTE NO PERÍODO DE CÂMBIO LIVRE. COMPARAÇÃO ENTRE 1999 (GOV. FHCII E GOV. LULA - PRÉ-DILMA) E GOV. DILMA, QUANDO AS INTERVENÇÕES FORAM REFORÇADAS. Pré-Dilma Dilma Diferença Média Mensal (p.p.) 0,23-0,07 IGP-M>IPCA (%) 63 36

46 E) TAMBÉM PODEMOS COMPARAR NO IPCA A EVOLUÇÃO DOS TRADABLES E NÃO TRADABLES NO PERÍDO DA ANCORA CAMBIAL COM O CÂMBIO LIVRE E NO PERÍDO PRÉ-DILMA COM DILMA

47 2. CRISES CAMBIAS: ALGUMAS OBSERVAÇÕES MAGNITUDE E VELOCIDADE REPASSE PARA IPCs DEPENDE: a) EXPECTATIVA QUANTO DURAÇÃO VARIAÇÃO CAMBIAL, b) CUSTOS AJUSTAMENTO DE PREÇOS, c) CONDIÇÕES DE DEMANDA, d) COMPOSIÇÃO CESTA IMPORTADOS... e) COMPORTAMENTO PREÇO INTERNACIONAL DAS COMMODITIES

48 2. CRISES CAMBIAS: ALGUMAS OBSERVAÇÕES ALGUNS PONTOS IMPORTANTES CONSIDERANDO A SITUAÇÃO ATUAL, ANALISADA NA PARTE II PARA ONDE VAMOS... NAS CRISES CAMBIAIS RECENTES 1999, 2002/2003 E 2007/ EXPECTATIVAS EMPRESÁRIOS E CONSUMIDORES E CENÁRIO POLÍTICO NÃO ESTAVAM TÃO DETERIORADOS IMPLANTAÇÃO SISTEMA METAS INFLAÇÃO /2003 POLÍTICA ECONÔMICA LULA I COM PALOCCI, MEIRELLES E LEVY... ENTRE OUTROS...

49 3. DNA DOS ÍNDICES: FATORES QUE EXPLICAM SUAS DISCREPÂNCIAS A) IPCA E A ESTRUTURA DO MERCADO 1. COMPETITIVOS (ORIGEM AGRÍCOLA E VESTUARIO) 2. OLIGOPOLÍOS (ORIGEM INDUSTRIAL, INCLUINDO ALIMENTAÇÃO INDUSTRILIZADA) 3. PREÇOS ADMINISTRADOS/MONITORADOS 4. SERVIÇOS PERÍODOS DE MAIOR INTERVENÇÃO, COMPETITIVOS E SERVIÇOS ACIMA DA MÉDIA

50 3. DNA DOS ÍNDICES: FATORES QUE EXPLICAM SUAS DISCREPÂNCIAS B) IPCA E A ORIGEM DOS BENS E SERVIÇOS 1. ADMINISTRADOS/MONITORADOS 2. LIVRES: TRADABLES E NÃO TRADABLES TRADABLES INFLUENCIA EXTERNA (COMPETITIVOS E OLIGOPÓLIOS) CÂMBIO... NÃO TRADABLES (SERVIÇOS) SALÁRIOS...

51 3. DNA DOS ÍNDICES: FATORES QUE EXPLICAM SUAS DISCREPÂNCIAS C) IPA E A ORIGEM DOS BENS 1. ORIGEM INDUSTRIAL (INCLUINDO EXTRATIVA MINERAL E DE ORIGEM AGRÍCOLA) 2. AGRÍCOLAS 3. TARIFAS/MONITORADOS EFEITO INDIRETO, EXCETO COMBUSTÍVEIS... INDUSTRIAL, ALÉM DE MAIOR ADERÊNCIA NOS PERÍODOS DE CONGELAMENTO DE PREÇOS, FORTE INFLUÊNCIA DO CÂMBIO. AGRÍCOLAS, FORTE VOLATILIDADE...

52 3. DNA DOS ÍNDICES: FATORES QUE EXPLICAM SUAS DISCREPÂNCIAS D) PRINCIPAL FATOR PARA DISCREPÂNCIA ENTRE IPCA E IGPs ESTÁ NA ESTRUTURA DOS ÍNDICES: 1. IPCA - PESO EXCESSIVO DOS SERVIÇOS E PREÇOS ADMINISTRADOS/MONITORADOS, FATORES INTERNOS, RENDA E INFLAÇÃO PASSADA/INÉRCIA IGPs PESO IPA (60%) COM AGRÍCOLAS E INDUSTRIAIS MAIS AFETADOS PELO CÂMBIO E FATORES EXTERNOS...

53 4. PRINCIPAIS VARIÁVEIS ECONÔMICAS DETERMINANTES DOS ÍNDICES DE PREÇOS 1. SALÁRIOS 2. CÂMBIO 3. PREÇOS ADMINISTRADOS/MONITORADOS 4. PREÇOS AGRÍCOLAS QUASE TODA VARIAÇÃO DOS ÍNDICES DE PREÇOS É EXPLICADA ATRAVÉS DE UMA COMBINAÇÃO DESTES QUATRO FATORES...

54 CÂMBIO/SALÁRIOS x IGP/IPCA ENTRE 1985 E 2006 CÂMBIO/SALÁRIOS (VERMELHO/ESQUERDA) IGP/IPCA (AZUL/DIREITA)

55 4. PRINCIPAIS VARIÁVEIS ECONÔMICAS DETERMINANTES DOS ÍNDICES DE PREÇOS A) GRAF. COMPARAÇÃO RELAÇÃO CÂMBIO/SALÁRIO COM A RELAÇÃO IGP-DI/IPCA AMBOS ACUMULADOS EM 12 MESES. RELAÇÃO CÂMBIO/SALÁRIO (INVERSO DO VALOR DO SALÁRIO EM DOLAR) B) COM EXCEÇÃO 3 PERÍODOS DE ALTA INTERVENÇÃO (PLANOS CRUZADO, COLLOR E REAL), DEMAIS PERÍODOS FORTE RELAÇÃO ENTRE AS SÉRIES: CÂMBIO/SALÁRIO ALTA = IGP/IPCA ALTA CÂMBIO/SALÁRIO BAIXA = IGP/IPCA BAIXA

56 4. PRINCIPAIS VARIÁVEIS ECONÔMICAS DETERMINANTES DOS ÍNDICES DE PREÇOS C) ANÁLISE DA RELAÇÃO CÂMBIO/SALÁRIO x IGP/IPCA AUMENTO SALARIOS EM DOLAR = IGP < IPCA REDUÇÃO SALÁRIO EM DOLAR = IGP > IPCA D) ANÁLISE DA RELAÇÃO PREÇOS ADMINISTRADOS x IGP/IPCA - AUMENTOS REAIS PREÇOS ADMINISTRADOS = IGP < IPCA E) ANÁLISE PREÇOS AGRÍCOLAS x IGP/IPCA AUMENTOS PREÇOS AGRÍCOLAS = IGP > IPCA COM CHOQUES AGRÍCOLAS PODENDO TER MAIS INFLUENCIA DO QUE O CÂMBIO

57 PREÇOS ADMINISTRADOS x IGP/IPCA

58 PREÇOS AGRÍCOLAS x IGP/IPCA

59 PARA CONCLUIR DIVERGÊNCIA ESTÁ AUMENTANDO EVOLUÇÃO ACUMULADA IPCA E IGP-DI PÓS-REAL 1995/AGO2015

60 OBRIGADO

Conjuntura Dezembro. Boletim de

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Situação da economia e perspectivas. Gerência-Executiva de Política Econômica (PEC)

") Situação da economia e perspectivas Gerência-Executiva de Política Econômica (PEC) Recessão se aprofunda e situação fiscal é cada vez mais grave Quadro geral PIB brasileiro deve cair 2,9% em 2015 e aumentam

Situação da economia e perspectivas Gerência-Executiva de Política Econômica (PEC) Recessão se aprofunda e situação fiscal é cada vez mais grave Quadro geral PIB brasileiro deve cair 2,9% em 2015 e aumentam

1. Atividade Econômica

Julho/212 O Núcleo de Pesquisa da FECAP apresenta no seu Boletim Econômico uma compilação dos principais indicadores macroeconômicos nacionais que foram publicados ao longo do mês de referência deste boletim.

Julho/212 O Núcleo de Pesquisa da FECAP apresenta no seu Boletim Econômico uma compilação dos principais indicadores macroeconômicos nacionais que foram publicados ao longo do mês de referência deste boletim.

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007 Introdução Guilherme R. S. Souza e Silva * Lucas Lautert Dezordi ** Este artigo pretende

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007 Introdução Guilherme R. S. Souza e Silva * Lucas Lautert Dezordi ** Este artigo pretende

A COMPETITIVIDADE DA INDÚSTRIA DE TRANSFORMAÇÃO E DE BENS DE CAPITAL

A COMPETITIVIDADE DA INDÚSTRIA DE TRANSFORMAÇÃO E DE BENS DE CAPITAL Uma análise do período 2000 2011 Abril de 2012 A competitividade da ind. de transformação e de BK A evolução do período 2000 2011, do:

A COMPETITIVIDADE DA INDÚSTRIA DE TRANSFORMAÇÃO E DE BENS DE CAPITAL Uma análise do período 2000 2011 Abril de 2012 A competitividade da ind. de transformação e de BK A evolução do período 2000 2011, do:

PESQUISA DE JUROS ANEFAC ref a Novembro/2013 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis

PESQUISA DE JUROS ANEFAC ref a Novembro/201 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis Com 4,27 no mes, Minas Gerais e Paraná registraram as maiores taxas de juros

PESQUISA DE JUROS ANEFAC ref a Novembro/201 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis Com 4,27 no mes, Minas Gerais e Paraná registraram as maiores taxas de juros

O CÂMBIO E AS INCERTEZAS PARA 2016

O CÂMBIO E AS INCERTEZAS PARA 2016 Francisco José Gouveia de Castro* No início do primeiro semestre de 2015, o foco de atenção dos agentes tomadores de decisão, principalmente da iniciativa privada, é

O CÂMBIO E AS INCERTEZAS PARA 2016 Francisco José Gouveia de Castro* No início do primeiro semestre de 2015, o foco de atenção dos agentes tomadores de decisão, principalmente da iniciativa privada, é

PAINEL. US$ Bilhões. nov-05 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 68 1 a 15 de fevereiro de 211 ANÚNCIOS DE INVESTIMENTOS De

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 68 1 a 15 de fevereiro de 211 ANÚNCIOS DE INVESTIMENTOS De

SINCOR-SP 2016 ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

abrimos mercados. 2015: Um Ano Perdido para o Brasil?

abrimos mercados. 2015: Um Ano Perdido para o Brasil? Lígia Heise Panorama Geral Brasil: Crise política agrava problemas econômicos Recessão Melhora da balança comercial Pautas-bomba Aumento do risco país

abrimos mercados. 2015: Um Ano Perdido para o Brasil? Lígia Heise Panorama Geral Brasil: Crise política agrava problemas econômicos Recessão Melhora da balança comercial Pautas-bomba Aumento do risco país

Cenário Econômico Brasil em uma nova ordem mundial. Guilherme Mercês Sistema FIRJAN

Cenário Econômico Brasil em uma nova ordem mundial Guilherme Mercês Sistema FIRJAN Cenário Internacional Cenário mundial ainda cercado de incertezas (1) EUA: Recuperação lenta; juros à frente (2) Europa:

Cenário Econômico Brasil em uma nova ordem mundial Guilherme Mercês Sistema FIRJAN Cenário Internacional Cenário mundial ainda cercado de incertezas (1) EUA: Recuperação lenta; juros à frente (2) Europa:

A crise financeira global e as expectativas de mercado para 2009

A crise financeira global e as expectativas de mercado para 2009 Luciano Luiz Manarin D Agostini * RESUMO - Diante do cenário de crise financeira internacional, o estudo mostra as expectativas de mercado

A crise financeira global e as expectativas de mercado para 2009 Luciano Luiz Manarin D Agostini * RESUMO - Diante do cenário de crise financeira internacional, o estudo mostra as expectativas de mercado

ANEFAC IMA Institute of Management Accountants 1

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS - MAIO As taxas de juros das operações de crédito ficaram estáveis em maio/2013. Vale destacar que em maio o Banco Central voltou a elevar

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS - MAIO As taxas de juros das operações de crédito ficaram estáveis em maio/2013. Vale destacar que em maio o Banco Central voltou a elevar

Seminário Nacional do Setor Metalúrgico O Brasil diante da desindustrialização e o ajuste fiscal

Seminário Nacional do Setor Metalúrgico O Brasil diante da desindustrialização e o ajuste fiscal Prof. Dr. Antonio Corrêa de Lacerda São Paulo, 07 de Outubro de 2015 1 2 3 4 5 O quadro internacional A

Seminário Nacional do Setor Metalúrgico O Brasil diante da desindustrialização e o ajuste fiscal Prof. Dr. Antonio Corrêa de Lacerda São Paulo, 07 de Outubro de 2015 1 2 3 4 5 O quadro internacional A

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL II RELATÓRIO ANALÍTICO

II RELATÓRIO ANALÍTICO 15 1 CONTEXTO ECONÔMICO A quantidade e a qualidade dos serviços públicos prestados por um governo aos seus cidadãos são fortemente influenciadas pelo contexto econômico local, mas

II RELATÓRIO ANALÍTICO 15 1 CONTEXTO ECONÔMICO A quantidade e a qualidade dos serviços públicos prestados por um governo aos seus cidadãos são fortemente influenciadas pelo contexto econômico local, mas

Promessa: Controlar a Inflação

Promessa: Controlar a Inflação Entendimento O Conselho Monetário Nacional define uma meta de inflação anual e uma banda em torno da meta, equivalente a mais ou menos 02 pontos de percentagem. Atualmente

Promessa: Controlar a Inflação Entendimento O Conselho Monetário Nacional define uma meta de inflação anual e uma banda em torno da meta, equivalente a mais ou menos 02 pontos de percentagem. Atualmente

Decomposição da Inflação de 2011

Decomposição da de Seguindo procedimento adotado em anos anteriores, este boxe apresenta estimativas, com base nos modelos de projeção utilizados pelo Banco Central, para a contribuição de diversos fatores

Decomposição da de Seguindo procedimento adotado em anos anteriores, este boxe apresenta estimativas, com base nos modelos de projeção utilizados pelo Banco Central, para a contribuição de diversos fatores

Os altos juros pagos pelo Estado brasileiro

Boletim Econômico Edição nº 91 dezembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os altos juros pagos pelo Estado brasileiro Neste ano de 2014, que ainda não terminou o Governo

Boletim Econômico Edição nº 91 dezembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os altos juros pagos pelo Estado brasileiro Neste ano de 2014, que ainda não terminou o Governo

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

Aula 7 Inflação. Prof. Vladimir Maciel

Aula 7 Inflação Prof. Vladimir Maciel Estrutura Ferramenta de análise: OA e DA. Inflação Conceitos básicos. Causas. Trade-off com desemprego. Fator sancionador: expansão de moeda. Instrumentos de Política

Aula 7 Inflação Prof. Vladimir Maciel Estrutura Ferramenta de análise: OA e DA. Inflação Conceitos básicos. Causas. Trade-off com desemprego. Fator sancionador: expansão de moeda. Instrumentos de Política

O gráfico 1 mostra a evolução da inflação esperada, medida pelo IPCA, comparando-a com a meta máxima de 6,5% estabelecida pelo governo.

ANO 4 NÚMERO 31 OUTUBRO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1-CONSIDERAÇÕES INICIAIS O gerenciamento financeiro do governo, analisado de forma imparcial, se constitui numa das

ANO 4 NÚMERO 31 OUTUBRO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1-CONSIDERAÇÕES INICIAIS O gerenciamento financeiro do governo, analisado de forma imparcial, se constitui numa das

Dívida Líquida do Setor Público Evolução e Perspectivas

Dívida Líquida do Setor Público Evolução e Perspectivas Amir Khair 1 Este trabalho avalia o impacto do crescimento do PIB sobre a dívida líquida do setor público (DLSP). Verifica como poderia estar hoje

Dívida Líquida do Setor Público Evolução e Perspectivas Amir Khair 1 Este trabalho avalia o impacto do crescimento do PIB sobre a dívida líquida do setor público (DLSP). Verifica como poderia estar hoje

Turbulência Internacional e Impacto para as Exportações do Brasil

Brasil África do Sul Chile México Coréia do Sul Rússia Austrália Índia Suíça Turquia Malásia Europa China Argentina São Paulo, 26 de setembro de 2011. Turbulência Internacional e Impacto para as Exportações

Brasil África do Sul Chile México Coréia do Sul Rússia Austrália Índia Suíça Turquia Malásia Europa China Argentina São Paulo, 26 de setembro de 2011. Turbulência Internacional e Impacto para as Exportações

Indicadores de Desempenho Novembro de 2014

Novembro de 2014 PANORAMA CONJUNTURAL FIEA A Economia Brasileira no terceiro trimestre de 2014 O desempenho da economia brasileira no terceiro trimestre de 2014, tanto na margem como em relação ao mesmo

Novembro de 2014 PANORAMA CONJUNTURAL FIEA A Economia Brasileira no terceiro trimestre de 2014 O desempenho da economia brasileira no terceiro trimestre de 2014, tanto na margem como em relação ao mesmo

TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

PAINEL 16,0% 12,0% 8,0% 2,5% 1,9% 4,0% 1,4% 0,8% 0,8% 0,0% 5,0% 3,8% 2,8% 3,0% 2,1% 1,0% 1,0% -1,0%

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 58 1 a 15 de setembro de 2010 PIB TRIMESTRAL Segundo os dados

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 58 1 a 15 de setembro de 2010 PIB TRIMESTRAL Segundo os dados

Análise Setorial. Fabricação de artefatos de borracha Reforma de pneumáticos usados

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Fevereiro de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Fevereiro de 2015...

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Fevereiro de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Fevereiro de 2015...

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015 1 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Política Econômica Desastrosa do Primeiro Mandato 2.1. Resultados

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015 1 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Política Econômica Desastrosa do Primeiro Mandato 2.1. Resultados

Nota de Crédito PJ. Janeiro 2015. Fonte: BACEN Base: Novembro de 2014

Nota de Crédito PJ Janeiro 2015 Fonte: BACEN Base: Novembro de 2014 mai/11 mai/11 Carteira de Crédito PJ não sustenta recuperação Após a aceleração verificada em outubro, a carteira de crédito pessoa jurídica

Nota de Crédito PJ Janeiro 2015 Fonte: BACEN Base: Novembro de 2014 mai/11 mai/11 Carteira de Crédito PJ não sustenta recuperação Após a aceleração verificada em outubro, a carteira de crédito pessoa jurídica

Perspectivas 2014 Brasil e Mundo

1 Perspectivas 2014 Brasil e Mundo 2 Agenda EUA: Fim dos estímulos em 2013? China: Hard landing? Zona do Euro: Crescimento econômico? Brasil: Deixamos de ser rumo de investimentos? EUA Manutenção de estímulos

1 Perspectivas 2014 Brasil e Mundo 2 Agenda EUA: Fim dos estímulos em 2013? China: Hard landing? Zona do Euro: Crescimento econômico? Brasil: Deixamos de ser rumo de investimentos? EUA Manutenção de estímulos

RELATÓRIO MENSAL RENDA FIXA TESOURO DIRETO

RENDA FIXA TESOURO DIRETO CARTEIRA RECOMENDADA A nossa carteira para este mês continua estruturada com base no cenário de queda da taxa de juros no curto prazo. Acreditamos, no entanto, que esse cenário

RENDA FIXA TESOURO DIRETO CARTEIRA RECOMENDADA A nossa carteira para este mês continua estruturada com base no cenário de queda da taxa de juros no curto prazo. Acreditamos, no entanto, que esse cenário

GRÁFICO 3.1 IPCA: variação acumulada em doze meses e índices de difusão (médias móveis trimestrais) (Em %) 7,50 65,0 6,00 5,00 55,0 4,50. dez.

(Em %) 7,50 65,0 6,00 5,00 55,0 4,50. dez.") 3 INFLAÇÃO De acordo com o Índice Nacional de Preços ao Consumidor Amplo (IPCA), a inflação acumulada em doze meses continuou acelerando ao longo do primeiro bimestre de 2013, de modo que, em fevereiro,

3 INFLAÇÃO De acordo com o Índice Nacional de Preços ao Consumidor Amplo (IPCA), a inflação acumulada em doze meses continuou acelerando ao longo do primeiro bimestre de 2013, de modo que, em fevereiro,

Projeções para a economia portuguesa: 2014-2016

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Novembro 2012 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Red Econolatin www.econolatin.com Expertos Económicos de Universidades Latinoamericanas BRASIL Novembro 2012 Profa. Anita Kon PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PROGRAMA DE ESTUDOS PÓS- GRADUADOS

Análise Setorial. Fabricação de artefatos de borracha Reforma de pneumáticos usados

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Abril de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Março de 2015... 5 3.

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Abril de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Março de 2015... 5 3.

São Paulo (SP), 20 de julho de 2015.

, 20 de julho de 2015.") São Paulo (SP), 20 de julho de 205. Discurso do Diretor de Assuntos Internacionais e de Gestão de Riscos Corporativos, Tony Volpon, no Encontro com Investidores promovido pela CM Capital Markets. Gostaria

São Paulo (SP), 20 de julho de 205. Discurso do Diretor de Assuntos Internacionais e de Gestão de Riscos Corporativos, Tony Volpon, no Encontro com Investidores promovido pela CM Capital Markets. Gostaria

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

Extrato de Fundos de Investimento

São Paulo, 01 de Setembro de 2015 Prezado(a) FUNDO DE PENSAO MULTIPATR OAB 03/08/2015 a 31/08/2015 Panorama Mensal Agosto 2015 O mês de agosto novamente foi marcado por grande volatilidade nos mercados

São Paulo, 01 de Setembro de 2015 Prezado(a) FUNDO DE PENSAO MULTIPATR OAB 03/08/2015 a 31/08/2015 Panorama Mensal Agosto 2015 O mês de agosto novamente foi marcado por grande volatilidade nos mercados

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

MOEDA E CRÉDITO. Estêvão Kopschitz Xavier Bastos 1

MOEDA E CRÉDITO Estêvão Kopschitz Xavier Bastos 1 SUMÁRIO Em sua reunião de 20 de janeiro último, o Copom manteve a meta para a Selic estável em 14,25%. A decisão parece ter surpreendido o mercado, como

MOEDA E CRÉDITO Estêvão Kopschitz Xavier Bastos 1 SUMÁRIO Em sua reunião de 20 de janeiro último, o Copom manteve a meta para a Selic estável em 14,25%. A decisão parece ter surpreendido o mercado, como

Cenário Econômico. Alocação de Recursos

BB Gestão de Recursos DTVM S.A. Cenário Econômico UGP- Unidade de Gestão Previdenciária BB Gestão de Recursos DTVM S. A. Alocação de Recursos setembro/2015 Outubro/2015 Cenário Econômico Economia Internacional

BB Gestão de Recursos DTVM S.A. Cenário Econômico UGP- Unidade de Gestão Previdenciária BB Gestão de Recursos DTVM S. A. Alocação de Recursos setembro/2015 Outubro/2015 Cenário Econômico Economia Internacional

Relatório Econômico Mensal Janeiro de 2016. Turim Family Office & Investment Management

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

Discurso do Ministro Alexandre Tombini, Presidente do Banco. Central do Brasil, na Comissão Mista de Orçamento do. Congresso Nacional

Brasília, 18 de setembro de 2013. Discurso do Ministro Alexandre Tombini, Presidente do Banco Central do Brasil, na Comissão Mista de Orçamento do Congresso Nacional Exmas. Sras. Senadoras e Deputadas

Brasília, 18 de setembro de 2013. Discurso do Ministro Alexandre Tombini, Presidente do Banco Central do Brasil, na Comissão Mista de Orçamento do Congresso Nacional Exmas. Sras. Senadoras e Deputadas

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1 - CONSIDERAÇÕES INICIAIS Em geral as estatísticas sobre a economia brasileira nesse início de ano não têm sido animadoras

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1 - CONSIDERAÇÕES INICIAIS Em geral as estatísticas sobre a economia brasileira nesse início de ano não têm sido animadoras

Petrobras, Poupança e Inflação. 16 de Abril de 2015

Petrobras, Poupança e Inflação 16 de Abril de 2015 Tópicos Poupança e Cenário Econômico Petrobras Fundos Poupança e Cenário Econômico Caderneta de Poupança 1990: Data do confisco:16 de março de 1990. Cenário

Petrobras, Poupança e Inflação 16 de Abril de 2015 Tópicos Poupança e Cenário Econômico Petrobras Fundos Poupança e Cenário Econômico Caderneta de Poupança 1990: Data do confisco:16 de março de 1990. Cenário

FINANÇAS CORPORATIVAS 2a. Aula 09/04/2011 3a. Aula 30/04/2011

FINANÇAS CORPORATIVAS 2a. Aula 09/04/2011 3a. Aula 30/04/2011 Prof. Ms. Wagner Ismanhoto Economista M.B.A. em Engenharia Econômica Universidade São Judas São Paulo-SP Mestrado em Economia Rural UNESP Botucatu-SP

FINANÇAS CORPORATIVAS 2a. Aula 09/04/2011 3a. Aula 30/04/2011 Prof. Ms. Wagner Ismanhoto Economista M.B.A. em Engenharia Econômica Universidade São Judas São Paulo-SP Mestrado em Economia Rural UNESP Botucatu-SP

Instituto Fernand Braudel de Economia Mundial

Instituto Fernand Braudel de Economia Mundial Associado à Fundação Armando Alvares Penteado Rua Ceará 2 São Paulo, Brasil 01243-010 Fones 3824-9633/826-0103/214-4454 Fax 825-2637/[email protected] O Acordo

Instituto Fernand Braudel de Economia Mundial Associado à Fundação Armando Alvares Penteado Rua Ceará 2 São Paulo, Brasil 01243-010 Fones 3824-9633/826-0103/214-4454 Fax 825-2637/[email protected] O Acordo

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

Como as empresas financiam investimentos em meio à crise financeira internacional

9 dez 2008 Nº 58 Como as empresas financiam investimentos em meio à crise financeira internacional Por Fernando Pimentel Puga e Marcelo Machado Nascimento Economistas da APE Levantamento do BNDES indica

9 dez 2008 Nº 58 Como as empresas financiam investimentos em meio à crise financeira internacional Por Fernando Pimentel Puga e Marcelo Machado Nascimento Economistas da APE Levantamento do BNDES indica

Economia. Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos,

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Uma estratégia para sustentabilidade da dívida pública J OSÉ L UÍS O REIRO E L UIZ F ERNANDO DE P AULA

Uma estratégia para sustentabilidade da dívida pública J OSÉ L UÍS O REIRO E L UIZ F ERNANDO DE P AULA As escolhas em termos de política econômica se dão em termos de trade-offs, sendo o mais famoso o

Uma estratégia para sustentabilidade da dívida pública J OSÉ L UÍS O REIRO E L UIZ F ERNANDO DE P AULA As escolhas em termos de política econômica se dão em termos de trade-offs, sendo o mais famoso o

Educação Financeira As Cinco Regras mais Importante da Educação Financeira para Enfrentar a Crise. A Terceira é a Minha Favorita

Educação Financeira As Cinco Regras mais Importante da Educação Financeira para Enfrentar a Crise. A Terceira é a Minha Favorita Flávio José de Almeida Ferreira Fevereiro/2016 Sumário Introdução... 3 Educação

Educação Financeira As Cinco Regras mais Importante da Educação Financeira para Enfrentar a Crise. A Terceira é a Minha Favorita Flávio José de Almeida Ferreira Fevereiro/2016 Sumário Introdução... 3 Educação

BOLETIM ECONÔMICO CONSTRUÇÃO CIVIL EM ANÁLISE

BOLETIM ECONÔMICO CONSTRUÇÃO CIVIL EM ANÁLISE CONSTRUÇÃO CIVIL EM ANÁLISE Nº 01 JANEIRO 2016 1 ÍNDICE SONDAGEM INDÚSTRIA DA CONSTRUÇÃO... 2 1 INDICADORES DA CONSTRUÇÃO CIVIL... 3 1.1 CUB PARÁ - DEZEMBRO

BOLETIM ECONÔMICO CONSTRUÇÃO CIVIL EM ANÁLISE CONSTRUÇÃO CIVIL EM ANÁLISE Nº 01 JANEIRO 2016 1 ÍNDICE SONDAGEM INDÚSTRIA DA CONSTRUÇÃO... 2 1 INDICADORES DA CONSTRUÇÃO CIVIL... 3 1.1 CUB PARÁ - DEZEMBRO

Paridades. Paridade do Poder de Compra

Paridades De poder de compra e de juros 1 Paridade do Poder de Compra a paridade do poder de compra (purchasing power parity ou PPP) reflete o custo de uma cesta de bens em dois países nas suas respectivas

Paridades De poder de compra e de juros 1 Paridade do Poder de Compra a paridade do poder de compra (purchasing power parity ou PPP) reflete o custo de uma cesta de bens em dois países nas suas respectivas

Análise econômica e suporte para as decisões empresariais

Cenário Moveleiro Análise econômica e suporte para as decisões empresariais Número 01/2008 Cenário Moveleiro Número 01/2008 1 Cenário Moveleiro Análise econômica e suporte para as decisões empresariais

Cenário Moveleiro Análise econômica e suporte para as decisões empresariais Número 01/2008 Cenário Moveleiro Número 01/2008 1 Cenário Moveleiro Análise econômica e suporte para as decisões empresariais

A Influência da Crise Econômica Global no Setor Florestal do Brasil

A Influência da Crise Econômica Global no Setor Florestal do Brasil 1. INTRODUÇÃO Ivan Tomaselli e Sofia Hirakuri (1) A crise financeira e econômica mundial de 28 e 29 foi principalmente um resultado da

A Influência da Crise Econômica Global no Setor Florestal do Brasil 1. INTRODUÇÃO Ivan Tomaselli e Sofia Hirakuri (1) A crise financeira e econômica mundial de 28 e 29 foi principalmente um resultado da

IMPACTO DA DESVALORIZAÇÃO DO REAL NOS ÚLTIMOS 48 MESES NA ECONOMIA POPULAR

IMPACTO DA DESVALORIZAÇÃO DO REAL NOS ÚLTIMOS 48 MESES NA ECONOMIA POPULAR JOÃO RICARDO SANTOS TORRES DA MOTTA Consultor Legislativo da Área IX Economia ESTUDO JANEIRO/2000 Câmara dos Deputados Praça dos

IMPACTO DA DESVALORIZAÇÃO DO REAL NOS ÚLTIMOS 48 MESES NA ECONOMIA POPULAR JOÃO RICARDO SANTOS TORRES DA MOTTA Consultor Legislativo da Área IX Economia ESTUDO JANEIRO/2000 Câmara dos Deputados Praça dos

Relatório de Gestão Renda Fixa e Multimercados Junho de 2013

Relatório de Gestão Renda Fixa e Multimercados Junho de 2013 Política e Economia Atividade Econômica: Os indicadores de atividade, de forma geral, apresentaram bom desempenho em abril. A produção industrial

Relatório de Gestão Renda Fixa e Multimercados Junho de 2013 Política e Economia Atividade Econômica: Os indicadores de atividade, de forma geral, apresentaram bom desempenho em abril. A produção industrial

A EVOLUÇÃO DO INVESTIMENTO EXTERNO DIRETO (IED) NO BRASIL: 1995-2013 1 RESUMO

NO BRASIL: 1995-2013 1 RESUMO") 1 A EVOLUÇÃO DO INVESTIMENTO EXTERNO DIRETO (IED) NO BRASIL: 1995-2013 1 Cleidi Dinara Gregori 2 RESUMO Este artigo tem como objetivo analisar a evolução do investimento externo direto, também conhecido

1 A EVOLUÇÃO DO INVESTIMENTO EXTERNO DIRETO (IED) NO BRASIL: 1995-2013 1 Cleidi Dinara Gregori 2 RESUMO Este artigo tem como objetivo analisar a evolução do investimento externo direto, também conhecido

1 Introdução. futuras, que são as relevantes para descontar os fluxos de caixa.

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

Economia dos EUA e Comparação com os períodos de 1990-1991 e 2000-2001

Economia dos EUA e Comparação com os períodos de - e - Clara Synek* O actual período de abrandamento da economia dos EUA, iniciado em e previsto acentuar-se no decurso dos anos /9, resulta fundamentalmente

Economia dos EUA e Comparação com os períodos de - e - Clara Synek* O actual período de abrandamento da economia dos EUA, iniciado em e previsto acentuar-se no decurso dos anos /9, resulta fundamentalmente