CENÁRIO INTERNACIONAL - I Lenta recuperação da demanda pós crise. Excesso de oferta comprimirá margens até pelo menos 2013; Atraso na implantação de n

|

|

|

- Aline Bugalho Sabala

- 5 Há anos

- Visualizações:

Transcrição

1 PETROQUÍMICA BRASILEIRA: PASSADO, PRESENTE E FUTURO Michel Hartveld Buenos Aires Maio/2010

2 CENÁRIO INTERNACIONAL - I Lenta recuperação da demanda pós crise. Excesso de oferta comprimirá margens até pelo menos 2013; Atraso na implantação de novas unidades (particularmente Iran) não evitará excesso de capacidade pois problemas técnicos serão gradativamente superados e nível de operação continuará baixo, afetando preços e rentabilidade; China e Oriente Médio apenas, têm programados entre 2009 e 2019, 44 milhões de t/a de novas capacidades em etileno; Significativa reorganização geográfica da produção mundial. Com baixa rentabilidade, unidades antigas (particularmente Europa), serão desativadas com a operação de novas e mais eficientes capacidades do Oriente Médio e China; Crescente aquisição de produtores ocidentais por empresas do Oriente Médio (DSM,Nova, GE Plastics) e aparecimento de novos players (Reliance) Matéria prima : gradativa mudança para frações mais leves de petróleo, pelo crescimento da demanda por olefinas;

3 CENÁRIO INTERNACIONAL - II Revolução no cenário petroquímico mundial, com produtores norte americanos beneficiados pela significativa queda no preço do gás (Shale Gas); Em pouco mais de 1 ano o preço do gás como matéria prima nos EUA caiu de US$9-10 / MM Btu para US$ 3-4/MM Btu, valores que não guardam relação com o do óleo cru (na faixa de US$ 80/bbl); A indústria norte americana, há pouco considerada como fora do mercado, tornou-se novamente competitiva, particularmente com relação à Europa e mesmo alguns projetos do Oriente Médio; A petroquímica, a partir de frações mais pesadas, torna-se menos competitiva pelo que a Braskem foi buscar novas oportunidades de crescimento no exterior (Venezuela e México) onde encontra matérias primas mais competitivas para seu crescimento.

4 CENÁRIO INTERNACIONAL - III DEMANDA GLOBAL PLÁSTICOS E QUÍMICOS BÁSICOS Fonte: CMAI

5 CENÁRIO INTERNACIONAL IV DEMANDA AMÉRICA LATINA PLÁSTICOS E QUÍMICOS BÁSICOS Fonte: CMAI

6 CENÁRIO INTERNACIONAL - V PERSPECTIVAS E BRASIL Fortes investimentos no setor principalmente Médio; Asia Pacific e Oriente Sobre-capacidade de produção de eteno e propeno no mundo,com crescimento de oferta de petroquímicos e margens comprimidas pelo menos até 2013; Significativa vantagem para os produtores baseados em Gás Natural (Oriente Médio e agora EUA); No Brasil a entrada em produção dos campos do pré-sal, com ampla disponibilidade de gas natural poderá ampliar a competitividade da petroquimica brasileira; Não deve ser desconsiderada maior oferta de nafta, a longo prazo, com óleo proveniente do pré-sal bem mais leve (da ordem de 28º API em Tupi).

7 PROVÍNCIA DO PRÉ-SAL ÁREA AZUL

8 EVOLUÇÃO DA PRODUÇÃO DE PETRÓLEO MILHARES BOPD Marinha Funda e Ultraprofunda Autosuficiência virtual Marinha Rasa Terrestre Fontes: ANP e Petrobras Monopólio Petrobras Mercado Aberto

9 PRODUÇÃO PETROBRAS ÓLEO E GÁS (MIL BOED) 7,5% a.a ,8% a.a ,6% a.a Produção de Óleo - Brasil Produção Internacional (óleo + gás) Produção de Gás - Brasil Fonte: PETROBRAS

10 O QUE MUDA NO BRASIL COM ESSA NOVA DESCOBERTA? A partir de 2015, a produção de petróleo deverá ultrapassar em muito a meta dos 2, bpd; O país poderá se tornar num grande exportador de óleo e/ou derivados; A oferta de gá natural de origem nacional se espera ser mais do que triplicada em relação a atual ( hoje 0,8 tcf ); Segundo a PETROBRAS, o óleo do campo de Tupi seria leve (28 API) e menos naftênico que os da Bacia de Campos.

11 FATURAMENTO DA INDÚSTRIA QUÍMICA MUNDIAL 2008 PAÍS FATURAMENTO (U$S Bilhões) ESTADOS UNIDOS 689 CHINA 549 JAPÃO 298 ALEMANHA 263 FRANÇA 159 CORÉIA 133 REINO UNIDO 123 9ª Posição ITÁLIA 123 BRASIL 122 ÍNDIA 98 HOLANDA 82 RÚSSIA 78 ESPANHA 75 Fontes: American Chemistry Couuncil - ACC, European Chemical Industry Council -CEFIC e Associação Brasileira da Indústria Química - ABIQUIM

12 PETROQUIMICA NO BRASIL PRIMEIRAS DECADAS Primórdios : RPBC (1958), Fabor (1960) Década de 60 - Definição do caráter privado do Setor; -Criação do Geiquim (1964), Petroquisa (1967) e papel do CNP (matérias primas); - Significativa dependencia de importações; - Primeiro polo petroquimico : PQU (grupos privados e Petroquisa). Década de 70 - Forte crescimento da economia (7% aa) e amplo mercado consumidor; - Disponibilidade de matéria-prima (nafta) vinda do refino; -Incentivos fiscais (Geiquim) e financeiros (BNDES) à implantação de indústrias; - Modelo tripartite : Petrobras/Petroquisa, multinacionais e grupos nacionais; -Desenvolvem-se os Grupos nacionais(reserva de Mercado e BNDES); -Partida de PQU (1972) e Copene (1978).

13 PETROQUÍMICA BRASILEIRA EVOLUÇÃO Década de 80 - Menor crescimento da economia brasileira (crise do México e da Dívida); - Capacidade ociosa leva ao desenvolvimento do modelo exportador (Interbras); - Consolidação da indústria, entrada de novos grupos nacionais (Odebrecht, Suzano); - Modelo tripartite, empecilho à consolidação e maior competitvidade. Década de 90 - Privatização: politica de Governo, com apoio BNDES; - Desestatização não foi total: Petroquisa permanece minoritária nas Centrais; - Início de fusões, incorporações e aquisições locais; -Fim da prévia aprovação pelo CDI; -Fim da Reserva de Mercado; -Fim do controle de preços (CIP).

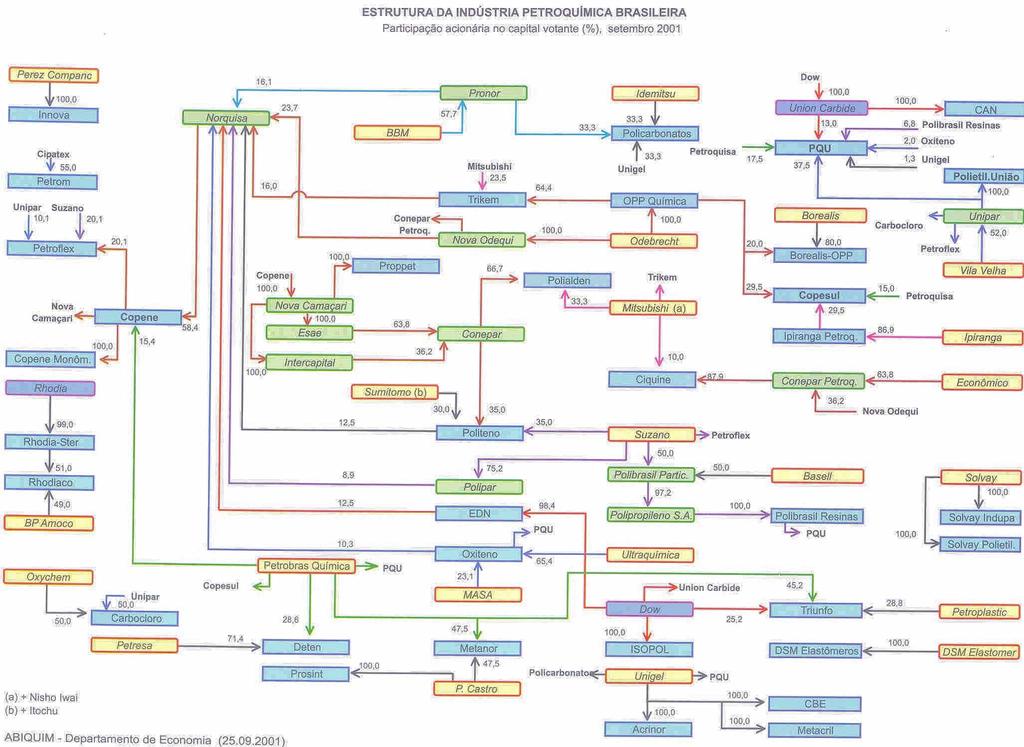

14 ESTRUTURA DA PETROQUÍMICA BRASILEIRA

15 ESTRUTURA DA PETROQUÍMICA BRASILEIRA

16 PETROQUIMICA BRASILEIRA EVOLUÇÃO De 2000 em adiante - Reestruturação do setor e consolidação dos Polos; -Formação da Braskem e reestruturação Polo da Bahia (Braskem/Odebrecht) (2000); - Pólo Gás-Químico: Rio Polímeros (Unipar/Suzano/BNDES (2005)); - Suzano : aquisição da Basell; - Fusão Copene Copesul (Braskem) 2007; - Retorno da Petroquisa/Petrobras ao setor; - Fusão Unipar, Suzano, Petrobras (QUATTOR) 2008; - Aquisição da QUATTOR pela Braskem/Petrobras (Nova Braskem) (2009) -

17 CONSOLIDAÇÃO DA PETROQUÍMICA BRASILEIRA: BRASKEM E PETROBRAS Fonte: Braskem

18 CENTRAIS PETROQUÍMICAS BRASILEIRA CAPACIDADE DE PRODUÇÃO DE ETENO Em mil toneladas base 2009 BRASKEM CAMAÇARI ARI - BA BRASIL QUATTOR DUQUE DE CAXIAS - RJ 520 BRASKEM: QUATTOR: TOTAL BRASIL: QUATTOR SANTO ANDRÉ - SP 700 BRASKEM TRIUNFO - RS Fonte: ABIQUIM

Matéria-prima: Nafta")

")

Matéria-prima: Nafta 52,000")

")

19 PETROCHEMICAL BUSSINESS ARGENTINA E BRASIL ,280,000 Etileno (Camacari/BA) Matéria-prima: Nafta 520,000 Etileno (Rio de Janeiro/RJ) Matéria-prima: Etano/propano 700,000 Etileno (Santo Andre/SP) Matéria-prima: Nafta e gás de refinaria 1,252,000 Etileno (Triunfo/RS) Matéria-prima: Nafta 52,000 Etileno (San Lorenzo/SF - Argentina) Matéria-prima: Nafta 700,000 Etileno (Bahia Blanca/BA - Argentina) Matéria-prima: Etano Fonte: Intellichem

20 CONSUMO APARENTE PE E PP Fonte: ABIQUIM

21 RESINAS TERMOPLÁSTICAS CONSUMO PER CAPITA NO BRASIL Kg por habitante/ano Fonte: ABIQUIM

22 RESINAS TERMOPLÁSTICAS COMPORTAMENTO DA DEMANDA Consumo Per Capita Termopláticos 2005 (Kg/hab.ano) 106,13 68,73 23,20 29,41 39,05 Brasil Argentina México França EUA

23 PROJEÇÃO DEMANDA DOMÉSTICA: PE, PP E PVC

24 NOVOS INVESTIMENTOS PETROQUÍMICOS BRASIL Projeto Capacidade Investimento Partida (previsão) Participação Societária Complexo Acrílico (MG) t/ano U$S 360 MM - Complexo Petroquímico do SUAPE (PE) t/ano PET U$S 950 MM Março/2011 Petrobras/ Petroquisa COMPERJ 1,3 milhão t/ano eteno a partir de petróleo (150 mil bpd de capacidade) 1ª fase: 2013 Petrobras/ Petroquisa e Braskem PVC Alagoas t/ano U$S 500 MM Dez/2012 Braskem Polietileno Verde t/ano a partir de etanol U$S 488 MM 2010 Braskem

25 COMPERJ UMA NOVA VISÃO Originalmente novo conceito tecnológico; Produção de eteno e propeno, a partir de óleo cru, não parece competitiva com opções do Oriente Médio Projeto será mais voltado para atendimento à demanda interna; Investimento muito elevado com muitos participantes na 2ª geração e entendimentos complexos na parte societária; Altos riscos envolvidos, preocupam capitais privados, daí demora na definição do quadro societário; Petrobras iniciará com um trem com capacidade de refino de 150 mil bpd

26 Admitindo que gás do campo de Tupi (pré-sal) seja semelhante ao do campo de Garoupa, se chegaria a uma disponibilidade da ordem de 0,9 tcf/d, suficiente para produzir 1,3 milhão t/ano de eteno

27 CENÁRIOS FUTUROS Situação Brasileira: Nafta: Situação difícil, com o consumo atendido em 40% por importações. Cenário pode mudar, em 5 a 10 anos com a entrada em produção do petróleo de Tupi e adjacentes, bem mais leves que os atuais (maior produção de nafta). Eteno: Pequenas expansões das Centrais (nafta). Possíveis joint ventures internacionais (Bolívia e Venezuela). Propeno: Pouca disponibilidade nas refinarias da Petrobras e novas tecnologias. Gás Natural: Grandes perspectivas futuras com a produção na área do pré-sal. O Brasil se tornará grande produtor de gás natural. Indicações de potencial de 5 MM t/a de etileno a partir de gás natural.

28 CONSIDERAÇÕES SOBRE OS PROJETOS PREVISTOS NO BRASIL Considerando o panorama mundial e a nova realidade brasileira... As prioridades dos investimentos devem ser muito bem pensadas sob o ponto de vista econômico e estratégico com a prioridade, certamente orientada para desenvolvimento da produção de petróleo A abundância de petroquímicos no mundo para a próxima década não pressionará os atuais projetos para o setor, no Brasil Novo modelo de negócios com associação de empresas privadas (Odebrecht) com Petrobras, sob controle privado (Nova Braskem); Internacionalização da Petroquimica Brasileira, explorando oportunidades de matérias primas no exterior

29 PROJETOS INTERNACIONAIS: BRASKEM Projeto Capacidade Investimento Partida (previsão) Localização Etileno 21 1 milhão t/ano U$S 2,5 Bi 2015 México Projeto Polipropileno 450 mil t/ano U$S 1,2 Bi 2013 Venezuela Polimerica Polietilenos de America Etileno: 1,3 milhão t/ano Polietileno: 1,1 milhão t/ano U$S 3,25 Bi 2014 Venezuela SUNOCO 950 mil t/ano polipropileno U$S 350 MM 2010 EUA Fonte: BRASKEM

30 PROJETOS INTERNACIONAIS: OXITENO Projeto Capacidade Investimento Partida (previsão) Localização Ésteres Graxos 13 kt/ano 2009 México Sulfatados e Sufonados 8 kt/ano 2009 México Especialidades Químicas 11 kt/ano 2009 México Etoxilatos 73 kta/ano 2009 México Etoxilatos 70 kta/ano 2009 Venezuela Fonte: Oxiteno

31 PROJETOS INTERNACIONAIS: UNIGEL Projeto Capacidade Investimento Partida (previsão) Localização Chapas Acrílicas 15 mil t/ano 2006 México Metil Metacrilato 25 mil t/ano 2009 México Ácido Sulfúrico 65 mil t/ano 2008 México Sulfato de Amônia 100 mil t/ano 2008 México Acrilonitrila 60 mil t/ano 2009 México Acetocianidrina 2,4 mil t/ano 2010 México Resinas Acrílicas 5 mil t/ano 2012 México Chapas Acrílicas 5 mil t/ano 2012 México Cumeno 60 mil t/ano 2012 México Fenol 40 mil t/ano 2012 México Acetona 24 mil t/ano 2012 México Fonte: Unigel

32 CENÁRIO MERCOSUL Previsão de forte redução do ritmo de crescimento do comércio mundial nos próximos 10 anos, devido: - fracasso de Doha; - saída dos EUA como importador de 'ultima instância : entre o deficit comercial norte americano representava 8% do comércio mundial situação não mais sustentavel Deve ser interesse do Mercosul - BRASIIL e ARGENTINA - a realização de acordos bilaterais que supram a perda do mercado americano e Europeu.

33 CENÁRIO MERCOSUL - II Isto não é percebido pelas empresas dos dois países devido ao seu curto horizonte, e simplesmente não interessa à Venezuela e ainda ao Uruguai, que ainda tem o CAUCE e o PEC, que substituiriam com vantagem o MERCOSUL; Proposta : uma zona efetiva de Livre Comércio que nos dê as vantagens das trocas comerciais, sem eliminar a flexibilidade de nossas negociações externas. This is a Tall Order, but an indispensable one

A INDÚSTRIA PETROQUÍMICA NO BRASIL

A INDÚSTRIA PETROQUÍMICA NO BRASIL Cenário de curto-prazo e desafios de longo-prazo 34º Reunião Anual Latino-americana de Petroquímica Workshop - Premissas Petroquímicas para 2015, 8ª Edição Rio de Janeiro,

A INDÚSTRIA PETROQUÍMICA NO BRASIL Cenário de curto-prazo e desafios de longo-prazo 34º Reunião Anual Latino-americana de Petroquímica Workshop - Premissas Petroquímicas para 2015, 8ª Edição Rio de Janeiro,

O Setor Petroquímico. Brasil: Mundo: Brasil. Breve História dos Pólos Petroquímicos no Brasil. Breve História dos Pólos Petroquímicos no Brasil

Braskem >> A Companhia >> O Setor Petroquímico O Setor Petroquímico Brasil: Breve História dos Pólos Petroquímicos no Brasil Visão Geral da Petroquímica Brasileira O Papel da Petrobras Mercado de Resinas

Braskem >> A Companhia >> O Setor Petroquímico O Setor Petroquímico Brasil: Breve História dos Pólos Petroquímicos no Brasil Visão Geral da Petroquímica Brasileira O Papel da Petrobras Mercado de Resinas

A INDÚSTRIA QUÍMICA BRASILEIRA. Fórum Acrílico 2006

A INDÚSTRIA QUÍMICA BRASILEIRA Fórum Acrílico 2006 Fátima Giovanna Coviello Ferreira (Agosto, 2006) ÂMBITO DA INDÚSTRIA QUÍMICA Produtos químicos de uso industrial - Produtos inorgânicos - Produtos orgânicos

A INDÚSTRIA QUÍMICA BRASILEIRA Fórum Acrílico 2006 Fátima Giovanna Coviello Ferreira (Agosto, 2006) ÂMBITO DA INDÚSTRIA QUÍMICA Produtos químicos de uso industrial - Produtos inorgânicos - Produtos orgânicos

HÁ 20 ANOS ACONTECIA O 1º ENCONTRO NACIONAL DA INDÚSTRIA QUÍMICA

HÁ 20 ANOS ACONTECIA O 1º ENCONTRO NACIONAL DA INDÚSTRIA QUÍMICA O BRASIL E O MUNDO EM 1996 O REAL era cotado US$ 1= R$ 1 Início da implantação de MOEDA ÚNICA na Comunidade Européia Primeiro governo FHC

HÁ 20 ANOS ACONTECIA O 1º ENCONTRO NACIONAL DA INDÚSTRIA QUÍMICA O BRASIL E O MUNDO EM 1996 O REAL era cotado US$ 1= R$ 1 Início da implantação de MOEDA ÚNICA na Comunidade Européia Primeiro governo FHC

DESAFIOS DA INDUSTRIA PETROQUÍMICA BRASILEIRA AUGUSTO D EL- REY, (02/08/2018)

") DESAFIOS DA INDUSTRIA PETROQUÍMICA BRASILEIRA AUGUSTO D EL- REY, (02/08/2018) AGENDA Cenário atual da indústria Química e petroquímica Braskem e sua importância na indústria petroquímica brasileira PerspecJvas

DESAFIOS DA INDUSTRIA PETROQUÍMICA BRASILEIRA AUGUSTO D EL- REY, (02/08/2018) AGENDA Cenário atual da indústria Química e petroquímica Braskem e sua importância na indústria petroquímica brasileira PerspecJvas

AGENDA. Braskem e Visão Inovação na Braskem

Braskem Inovação e Tecnologia 20 de Abril de 2012 AGENDA Braskem e Visão 2020 Inovação na Braskem 2 INDÚSTRIA PETROQUÍMICA BRASILEIRA INTEGRAÇÃO COMPETITIVA NAFTA CONDENSADO GÁS ETANOL PE PP PVC PE VERDE

Braskem Inovação e Tecnologia 20 de Abril de 2012 AGENDA Braskem e Visão 2020 Inovação na Braskem 2 INDÚSTRIA PETROQUÍMICA BRASILEIRA INTEGRAÇÃO COMPETITIVA NAFTA CONDENSADO GÁS ETANOL PE PP PVC PE VERDE

Situação atual da indústria química no Brasil e no Mundo: Perspectivas e ameaças

Situação atual da indústria química no Brasil e no Mundo: Perspectivas e ameaças Gabriel Lourenço Gomes Chefe do Departamento de Indústria Química Junho 2011 Julho/2009 Importância da Indústria Química

Situação atual da indústria química no Brasil e no Mundo: Perspectivas e ameaças Gabriel Lourenço Gomes Chefe do Departamento de Indústria Química Junho 2011 Julho/2009 Importância da Indústria Química

!.' + $'! '/01'." /" #

!"# $%$ Agenda Indústria Petroquímica Global Fundamentos Ciclos: o que são e o que representam As Mudanças na Indústria Cenário Brasileiro A Nova Economia do Brasil Indústria Petroquímica Fusões e Aquisições

!"# $%$ Agenda Indústria Petroquímica Global Fundamentos Ciclos: o que são e o que representam As Mudanças na Indústria Cenário Brasileiro A Nova Economia do Brasil Indústria Petroquímica Fusões e Aquisições

A Indústria Química em 2020 Um novo Rumo é possível. Marilane Oliveira Teixeira

A Indústria Química em 2020 Um novo Rumo é possível Marilane Oliveira Teixeira Trata-se de um dos maiores setores industriais No Brasil ocupa a 3ª posição no PIB industrial, representando 11,2% da indústria

A Indústria Química em 2020 Um novo Rumo é possível Marilane Oliveira Teixeira Trata-se de um dos maiores setores industriais No Brasil ocupa a 3ª posição no PIB industrial, representando 11,2% da indústria

BOVESPA: Cerimônia de Adesão ao Nível I

BOVESPA: Cerimônia de Adesão ao Nível I 13 de fevereiro de 2003 José Carlos Grubisich 1 Ressalvas sobre declarações futuras: Esta apresentação contém informações futuras. Tais informações não são apenas

BOVESPA: Cerimônia de Adesão ao Nível I 13 de fevereiro de 2003 José Carlos Grubisich 1 Ressalvas sobre declarações futuras: Esta apresentação contém informações futuras. Tais informações não são apenas

Teleconferência. Março 2009

Portfolio UNIPAR Março - 2009 Controladas Diretas 50% 33,3% 60% 100% Participações Divisão Química Controladas Indiretas 100% 91,1% 66,0% 99,3% Químicos Básicos (*) Petroquímica 8,43% 9,02% (*) Ex PQU

Portfolio UNIPAR Março - 2009 Controladas Diretas 50% 33,3% 60% 100% Participações Divisão Química Controladas Indiretas 100% 91,1% 66,0% 99,3% Químicos Básicos (*) Petroquímica 8,43% 9,02% (*) Ex PQU

Teleconferência de Resultados 2T09

Teleconferência de Resultados 2T09 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as metas e as expectativas

Teleconferência de Resultados 2T09 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as metas e as expectativas

Teleconferência com Analistas. Novembro 2008

Teleconferência com Analistas Portfolio UNIPAR Novembro - 2008 Controladas Diretas 50% 33,3% 60% 100% Participações 100% Lexington Participações Controladas Indiretas Inclui Ativos Divisão Química 100%

Teleconferência com Analistas Portfolio UNIPAR Novembro - 2008 Controladas Diretas 50% 33,3% 60% 100% Participações 100% Lexington Participações Controladas Indiretas Inclui Ativos Divisão Química 100%

Oxiteno. Oxiteno. Visão geral das operações

Visão geral das operações A busca do crescimento por escala e diferenciação tecnológica levou a companhia a um plano de investimentos de US$ 320 milhões na ampliação da capacidade de óxido de eteno e especialidades

Visão geral das operações A busca do crescimento por escala e diferenciação tecnológica levou a companhia a um plano de investimentos de US$ 320 milhões na ampliação da capacidade de óxido de eteno e especialidades

Teleconferência com Analistas. Maio 2008

Teleconferência com Analistas - 1 - Mercado Internacional Preços Matérias - Primas Óleo Brent (US$ /bbl) EUROPA 88,4 + 11% 97,7 Gás Natural (US$/MM BTU) EUA 59,0 68,4 74,3 6,7 7,5 6,2 6,9 + 17% 8,1 Nafta

Teleconferência com Analistas - 1 - Mercado Internacional Preços Matérias - Primas Óleo Brent (US$ /bbl) EUROPA 88,4 + 11% 97,7 Gás Natural (US$/MM BTU) EUA 59,0 68,4 74,3 6,7 7,5 6,2 6,9 + 17% 8,1 Nafta

QUÍMICA E PETROQUÍMICA JUNHO DE 2017

DEPEC Departamento de Pesquisas e Estudos Econômicos QUÍMICA E PETROQUÍMICA JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

DEPEC Departamento de Pesquisas e Estudos Econômicos QUÍMICA E PETROQUÍMICA JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

José Carlos Grubisich

Aquisição dos Negócios Petroquímicos do Grupo Ipiranga José Carlos Grubisich Março o 2007 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são

Aquisição dos Negócios Petroquímicos do Grupo Ipiranga José Carlos Grubisich Março o 2007 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são

Petroquímica brasileira em poucos slides

Petroquímica brasileira em poucos slides Luís Eduardo Aula ministrada no Rio de Janeiro, em 21 de novembro de 2016 (DEI-Poli e EQ) Em vermelho, são minhas palavras Em negro, são do Bradesco 1 C A D E I

Petroquímica brasileira em poucos slides Luís Eduardo Aula ministrada no Rio de Janeiro, em 21 de novembro de 2016 (DEI-Poli e EQ) Em vermelho, são minhas palavras Em negro, são do Bradesco 1 C A D E I

Nova York 23 de Outubro de José Carlos Grubisich

Nova York 23 de Outubro de 2006 José Carlos Grubisich Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem

Nova York 23 de Outubro de 2006 José Carlos Grubisich Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem

Reunião com Investidores

Reunião com Investidores José Carlos Grubisich Resultados do Carlos Fadigas 1 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos

Reunião com Investidores José Carlos Grubisich Resultados do Carlos Fadigas 1 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos

Situação das Indústrias Petroquímica e Química no Brasil

Seminário da Frente Parlamentar em Defesa da Competitividade da Cadeia Produtiva do Setor Químico, Petroquímico e Plástico do Brasil Situação das Indústrias Petroquímica e Química no Brasil Marcos Antonio

Seminário da Frente Parlamentar em Defesa da Competitividade da Cadeia Produtiva do Setor Químico, Petroquímico e Plástico do Brasil Situação das Indústrias Petroquímica e Química no Brasil Marcos Antonio

A Indústria Petroquímica no Brasil

A Indústria Petroquímica no Brasil Assessoria econômica SINPROQUIM Ricardo Neves de Oliveira Diretor Executivo Principais informações sobre Indústria Química Brasileira 2 milhões de empregos 8ª MAIOR indústria

A Indústria Petroquímica no Brasil Assessoria econômica SINPROQUIM Ricardo Neves de Oliveira Diretor Executivo Principais informações sobre Indústria Química Brasileira 2 milhões de empregos 8ª MAIOR indústria

1º Fórum Brasileiro do Gás Natural

1º Fórum Brasileiro do Gás Natural Painel II O Mercado de Gás Natural no Brasil: Desafios à Competitividade da Indústria 20 de Junho de 2017 Brasil: uma vocação natural para a indústria química País rico

1º Fórum Brasileiro do Gás Natural Painel II O Mercado de Gás Natural no Brasil: Desafios à Competitividade da Indústria 20 de Junho de 2017 Brasil: uma vocação natural para a indústria química País rico

QUÍMICA E PETROQUÍMICA NOVEMBRO DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos QUÍMICA E PETROQUÍMICA NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

DEPEC Departamento de Pesquisas e Estudos Econômicos QUÍMICA E PETROQUÍMICA NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

Teleconferência de Resultados 1T14. São Paulo, 09 de maio de 2014

Teleconferência de Resultados 1T14 São Paulo, 09 de maio de 2014 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos,

Teleconferência de Resultados 1T14 São Paulo, 09 de maio de 2014 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos,

Consolidação do Pólo Petroquímico do Sudeste

Novembro 2007 Consolidação do Pólo Petroquímico do Sudeste Sociedade Petroquímica A operação Consolidação dos ativos petroquímicos do Sudeste através da Sociedade Petroquímica: Formação de grande empresa

Novembro 2007 Consolidação do Pólo Petroquímico do Sudeste Sociedade Petroquímica A operação Consolidação dos ativos petroquímicos do Sudeste através da Sociedade Petroquímica: Formação de grande empresa

APLA 26ª. Reunião Anual Latino-americana de Petroquímica. José Sergio Gabrielli de Azevedo Presidente

APLA 26ª. Reunião Anual Latino-americana de Petroquímica José Sergio Gabrielli de Azevedo Presidente A Cadeia Petroquímica Cias. de Petróleo Integradas Indústria de transformação 2 Ciclos da Indústria

APLA 26ª. Reunião Anual Latino-americana de Petroquímica José Sergio Gabrielli de Azevedo Presidente A Cadeia Petroquímica Cias. de Petróleo Integradas Indústria de transformação 2 Ciclos da Indústria

Transferência de Tecnologia no Contexto dos Incentivos à Inovação

Transferência de Tecnologia no Contexto dos Incentivos à Inovação ANA TERESA BALLVÉ Agosto/2016 A Empresa 3 INDÚSTRIA PETROQUÍMICA INTEGRAÇÃO COMPETITIVA EXTRAÇÃO Matérias Primas 1 ª GERAÇÃO Petroquímicos

Transferência de Tecnologia no Contexto dos Incentivos à Inovação ANA TERESA BALLVÉ Agosto/2016 A Empresa 3 INDÚSTRIA PETROQUÍMICA INTEGRAÇÃO COMPETITIVA EXTRAÇÃO Matérias Primas 1 ª GERAÇÃO Petroquímicos

Teleconferência de Resultados 3T16

Teleconferência de Resultados Relações com Investidores São Paulo, 10 de Novembro de 2016 RESSALVA SOBRE DECLARAÇÕES FUTURAS Esta apresentação contém declarações prospectivas. Tais informações não são

Teleconferência de Resultados Relações com Investidores São Paulo, 10 de Novembro de 2016 RESSALVA SOBRE DECLARAÇÕES FUTURAS Esta apresentação contém declarações prospectivas. Tais informações não são

Teleconferência de Resultados 1T16

Teleconferência de Resultados 1T16 Relações com Investidores São Paulo, 5 de Maio de 2016 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são

Teleconferência de Resultados 1T16 Relações com Investidores São Paulo, 5 de Maio de 2016 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são

Teleconferência de Resultados 1T17

Teleconferência de Resultados Relações com Investidores São Paulo, 15 de Maio de 2017 RESSALVA SOBRE DECLARAÇÕES FUTURAS Esta apresentação contém declarações prospectivas. Tais informações não são apenas

Teleconferência de Resultados Relações com Investidores São Paulo, 15 de Maio de 2017 RESSALVA SOBRE DECLARAÇÕES FUTURAS Esta apresentação contém declarações prospectivas. Tais informações não são apenas

Marcos Antonio De Marchi CEO e Diretor de Relações com Investidores

Marcos Antonio De Marchi CEO e Diretor de Relações com Investidores A Indústria Química 2 A Indústria Química Brasileira PAÍS FATURAMENTO (US$ bi) 1 CHINA 1.286 2 EUA 759 Elekeiroz incluída A Indústria

Marcos Antonio De Marchi CEO e Diretor de Relações com Investidores A Indústria Química 2 A Indústria Química Brasileira PAÍS FATURAMENTO (US$ bi) 1 CHINA 1.286 2 EUA 759 Elekeiroz incluída A Indústria

PANORAMA ATUAL DA MATRIZ ENERGÉTICA BRASILEIRA

PANORAMA ATUAL DA MATRIZ ENERGÉTICA BRASILEIRA Armando Guedes Coelho Conselheiro IBP Junho/2009 PANORAMA MUNDIAL SÉCULO XXI DIVERSIFICAÇÃO DAS FONTES DE ENERGIA Fonte: Nakícenovic, Grübler e MaConald,

PANORAMA ATUAL DA MATRIZ ENERGÉTICA BRASILEIRA Armando Guedes Coelho Conselheiro IBP Junho/2009 PANORAMA MUNDIAL SÉCULO XXI DIVERSIFICAÇÃO DAS FONTES DE ENERGIA Fonte: Nakícenovic, Grübler e MaConald,

A indústria brasileira do aço e a infraestrutura

A indústria brasileira do aço e a infraestrutura Marco Polo de Mello Lopes Presidente Executivo do Instituto Aço Brasil São Paulo 04.10.2017 I N S T I T U T O A Ç O B R A S I L ESSENCIAL INOVADOR DURÁVEL

A indústria brasileira do aço e a infraestrutura Marco Polo de Mello Lopes Presidente Executivo do Instituto Aço Brasil São Paulo 04.10.2017 I N S T I T U T O A Ç O B R A S I L ESSENCIAL INOVADOR DURÁVEL

Apresentação aos Analistas. Novembro 2006

Apresentação aos Analistas Agenda Cenário Petroquímico Resultado UNIPAR Consolidado Resultado das Empresas Investimentos Perspectivas de Mercado Cenário Internacional Preços Matérias rias-primas Petróleo

Apresentação aos Analistas Agenda Cenário Petroquímico Resultado UNIPAR Consolidado Resultado das Empresas Investimentos Perspectivas de Mercado Cenário Internacional Preços Matérias rias-primas Petróleo

XIV REPICT. Casos de Sucesso de Ativos Intangíveis em Empresas Brasileiras. Letícia Socal da Silva

XIV REPICT Casos de Sucesso de Ativos Intangíveis em Empresas Brasileiras Letícia Socal da Silva Agenda Breve apresentação da Braskem Área de Propriedade Industrial Cases de Sucesso o PE Verde o PP verde

XIV REPICT Casos de Sucesso de Ativos Intangíveis em Empresas Brasileiras Letícia Socal da Silva Agenda Breve apresentação da Braskem Área de Propriedade Industrial Cases de Sucesso o PE Verde o PP verde

Cenário Atual do Setor de Petróleo & Gás e suas Perspectivas

Cenário Atual do Setor de Petróleo & Gás e suas Perspectivas Setembro 2014 07/10/2014 1 A Dinamus Somos uma empresa de consultoria e inteligência de mercado especializada no desenvolvimento de negócios

Cenário Atual do Setor de Petróleo & Gás e suas Perspectivas Setembro 2014 07/10/2014 1 A Dinamus Somos uma empresa de consultoria e inteligência de mercado especializada no desenvolvimento de negócios

Teleconferência de Resultados 1º Trimestre de 2007

Teleconferência de Resultados 1º Trimestre de 2007 José Carlos Grubisich Carlos Fadigas Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas

Teleconferência de Resultados 1º Trimestre de 2007 José Carlos Grubisich Carlos Fadigas Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas

Presença da China na América do Sul

Presença da China na América do Sul 1 1 Em 2008, 3% das exportações chinesas foram destinadas à América do Sul... Principais Destinos das Exportações Chinesas (2008) Estados Unidos 17,7% Japão 8,1% Coréia

Presença da China na América do Sul 1 1 Em 2008, 3% das exportações chinesas foram destinadas à América do Sul... Principais Destinos das Exportações Chinesas (2008) Estados Unidos 17,7% Japão 8,1% Coréia

Teleconferência Resultados 4T11 e Relações com Investidores São Paulo, 15 de Março de 2012

Teleconferência Resultados 4T11 e 2011 Relações com Investidores São Paulo, 15 de Março de 2012 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não

Teleconferência Resultados 4T11 e 2011 Relações com Investidores São Paulo, 15 de Março de 2012 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não

EBITDA do 2T16 atinge R$ 3 bilhões Projeto do México inicia a geração de resultado operacional

Resultados 2T16 PRINCIPAIS DESTAQUES: Brasil: EBITDA do 2T16 atinge R$ 3 bilhões Projeto do México inicia a geração de resultado operacional A demanda de resinas (PE, PP e PVC) foi de 1,2 milhão de toneladas

Resultados 2T16 PRINCIPAIS DESTAQUES: Brasil: EBITDA do 2T16 atinge R$ 3 bilhões Projeto do México inicia a geração de resultado operacional A demanda de resinas (PE, PP e PVC) foi de 1,2 milhão de toneladas

ASSOCIAÇÃO BRASILEIRA DA INDÚSTRIA DE MÁQUINAS E EQUIPAMENTOS. Sede Nacional - SP

ASSOCIAÇÃO BRASILEIRA DA INDÚSTRIA DE MÁQUINAS E EQUIPAMENTOS Sede Nacional - SP Fundação: 1937 - origem em um sindicato têxtil; Possui 1.200 empresas associadas e representa 4,5 mil empresas; Sede nacional

ASSOCIAÇÃO BRASILEIRA DA INDÚSTRIA DE MÁQUINAS E EQUIPAMENTOS Sede Nacional - SP Fundação: 1937 - origem em um sindicato têxtil; Possui 1.200 empresas associadas e representa 4,5 mil empresas; Sede nacional

Apresentação da Empresa. Novembro 2004

Apresentação da Empresa Novembro 2004 Agenda INTRODUÇÃO SETOR PETROQUÍMICO UNIPAR ESTRATÉGIA UNIPAR RESULTADOS AÇÕES Introdução Criação 1969: Criação da UNIPAR! Empresa de participações focada no setor

Apresentação da Empresa Novembro 2004 Agenda INTRODUÇÃO SETOR PETROQUÍMICO UNIPAR ESTRATÉGIA UNIPAR RESULTADOS AÇÕES Introdução Criação 1969: Criação da UNIPAR! Empresa de participações focada no setor

SETOR DE CELULOSE E PAPEL

SETOR DE CELULOSE E PAPEL 7º Encontro da Cadeia Produtiva de Madeira e Móveis BENTO GONÇALVES 12/11/2008 Pedro Vilas Boas Dados Gerais Cadeia Produtiva do Setor Florestal Lenha Carvão Vegetal PRODUÇÃO

SETOR DE CELULOSE E PAPEL 7º Encontro da Cadeia Produtiva de Madeira e Móveis BENTO GONÇALVES 12/11/2008 Pedro Vilas Boas Dados Gerais Cadeia Produtiva do Setor Florestal Lenha Carvão Vegetal PRODUÇÃO

ATIVOS PETROQUÍMICOS QUE SERÃO APORTADOS NA BRASKEM. Os Ativos Petroquímicos que serão aportados pela Petrobras e Petroquisa na Braskem são:

FATO RELEVANTE PETRÓLEO BRASILEIRO S.A. - PETROBRAS ( Petrobras ), PETROBRAS QUÍMICA S.A. PETROQUISA ( Petroquisa ), ODEBRECHT S.A. ( Odebrecht ), NORDESTE QUÍMICA S.A. ( Norquisa ) e BRASKEM S.A. ( Braskem

FATO RELEVANTE PETRÓLEO BRASILEIRO S.A. - PETROBRAS ( Petrobras ), PETROBRAS QUÍMICA S.A. PETROQUISA ( Petroquisa ), ODEBRECHT S.A. ( Odebrecht ), NORDESTE QUÍMICA S.A. ( Norquisa ) e BRASKEM S.A. ( Braskem

Teleconferência de Resultados - 4T07

Teleconferência de Resultados - 4T07 José Carlos Grubisich Carlos Fadigas 1 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos,

Teleconferência de Resultados - 4T07 José Carlos Grubisich Carlos Fadigas 1 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos,

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS Fevereiro/2013 Faturamento Bruto mensal R$ milhões constantes (defl. Col. 32/FGV) Média Jan-Fev 2008 6.188 2009 4.446 2010 5.178

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS Fevereiro/2013 Faturamento Bruto mensal R$ milhões constantes (defl. Col. 32/FGV) Média Jan-Fev 2008 6.188 2009 4.446 2010 5.178

DIEESE - FUP DESAFIOS ECONÔMICOS DO BRASIL APÓS AS DESCOBERTAS DO PRÉ-SAL.

DESAFIOS ECONÔMICOS DO BRASIL APÓS AS DESCOBERTAS DO PRÉ-SAL www.dieese.org.br 1 O Que é o Pré Sal Extensão, Localização e Desafios da Descoberta 2 O Que é o Pré Sal Impacto nas nossas reservas O tamanho

DESAFIOS ECONÔMICOS DO BRASIL APÓS AS DESCOBERTAS DO PRÉ-SAL www.dieese.org.br 1 O Que é o Pré Sal Extensão, Localização e Desafios da Descoberta 2 O Que é o Pré Sal Impacto nas nossas reservas O tamanho

Teleconferência de Resultados 1T15

Teleconferência de Resultados 1T15 Relações com Investidores São Paulo, 08 de maio de 2015 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são

Teleconferência de Resultados 1T15 Relações com Investidores São Paulo, 08 de maio de 2015 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são

Teleconferência de Resultados 2T16

Teleconferência de Resultados 2T16 Relações com Investidores São Paulo, 5 de Agosto de 2016 RESSALVA SOBRE DECLARAÇÕES FUTURAS Esta apresentação contém declarações prospectivas. Tais informações não são

Teleconferência de Resultados 2T16 Relações com Investidores São Paulo, 5 de Agosto de 2016 RESSALVA SOBRE DECLARAÇÕES FUTURAS Esta apresentação contém declarações prospectivas. Tais informações não são

Teleconferência de Resultados 3T13. 8 de novembro de 2013

Teleconferência de Resultados 3T13 8 de novembro de 2013 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem

Teleconferência de Resultados 3T13 8 de novembro de 2013 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem

Reunião com Investidores. Carlos Fadigas Presidente

Reunião com Investidores Carlos Fadigas Presidente São Paulo, 10 de Abril de 2012 Agenda A indústria petroquímica Diferenciais Braskem e o mercado brasileiro Crescimento com criação de valor: pipeline

Reunião com Investidores Carlos Fadigas Presidente São Paulo, 10 de Abril de 2012 Agenda A indústria petroquímica Diferenciais Braskem e o mercado brasileiro Crescimento com criação de valor: pipeline

Teleconferência de Resultados 1T12. Relações com Investidores São Paulo, 11 de Maio de 2012

Teleconferência de Resultados 1T12 Relações com Investidores São Paulo, 11 de Maio de 2012 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são

Teleconferência de Resultados 1T12 Relações com Investidores São Paulo, 11 de Maio de 2012 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são

Perspectivas para os Setores Petróleo, Gás Natural e Combustíveis Renováveis

Perspectivas para os Setores Petróleo, Gás Natural e Combustíveis Renováveis Marco Antônio Martins Almeida Secretário de Petróleo, Gás Natural e Combustíveis Renováveis spg@mme.gov.br Rio de Janeiro, 21

Perspectivas para os Setores Petróleo, Gás Natural e Combustíveis Renováveis Marco Antônio Martins Almeida Secretário de Petróleo, Gás Natural e Combustíveis Renováveis spg@mme.gov.br Rio de Janeiro, 21

O Futuro da Indústria Química CARLOS FADIGAS

O Futuro da Indústria Química CARLOS FADIGAS A indústria química é relevante para o Brasil... Faturamento da Indústria Química Brasileira (US$ bilhões) +6% a.a. 166 160 162 124 129 101 2008 2009 2010 2011

O Futuro da Indústria Química CARLOS FADIGAS A indústria química é relevante para o Brasil... Faturamento da Indústria Química Brasileira (US$ bilhões) +6% a.a. 166 160 162 124 129 101 2008 2009 2010 2011

SEMINÁRIO DO SETOR PLÁSTICO DO BRASIL

SEMINÁRIO DO SETOR PLÁSTICO DO BRASIL Presidente: Deputado Federal Vanderlei Siraque PT/SP FRENTE PARLAMENTAR EM DEFESA DA COMPETITIVIDADE DA CADEIA PRODUTIVA DO SETOR QUÍMICO, PRÉ-HISTÓRIA DA FRENTE PARLAMENTAR

SEMINÁRIO DO SETOR PLÁSTICO DO BRASIL Presidente: Deputado Federal Vanderlei Siraque PT/SP FRENTE PARLAMENTAR EM DEFESA DA COMPETITIVIDADE DA CADEIA PRODUTIVA DO SETOR QUÍMICO, PRÉ-HISTÓRIA DA FRENTE PARLAMENTAR

BREVE ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE ROCHAS ORNAMENTAIS EM Informe 08/2013

Informe 08/2013 BREVE ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE ROCHAS ORNAMENTAIS EM 2012 Associação Brasileira da Indústria de Rochas Ornamentais ABIROCHAS Avenida Paulista, 1313 8º andar sala 805 Bela

Informe 08/2013 BREVE ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE ROCHAS ORNAMENTAIS EM 2012 Associação Brasileira da Indústria de Rochas Ornamentais ABIROCHAS Avenida Paulista, 1313 8º andar sala 805 Bela

Hidrocarbonetos - O Pré-Sal - Dificuldades e Oportunidades. Adriano Pires Março de 2011

Hidrocarbonetos - O Pré-Sal - Dificuldades e Oportunidades Adriano Pires Março de 2011 1 Metas Nacionais de Produção e Reservas da Petrobras 7,4% a.a. 5.059 1.109 ia d / p e b il M 1.752 1.791 1.758 252

Hidrocarbonetos - O Pré-Sal - Dificuldades e Oportunidades Adriano Pires Março de 2011 1 Metas Nacionais de Produção e Reservas da Petrobras 7,4% a.a. 5.059 1.109 ia d / p e b il M 1.752 1.791 1.758 252

APRESENTAÇÃO. São Paulo, novembro de Coordenador da Comissão de Economia

APRESENTAÇÃO A melhoria da competitividade da indústria química é uma questão central e permanente das empresas brasileiras associadas da Abiquim. Dentre os principais fatores de competitividade, o suprimento

APRESENTAÇÃO A melhoria da competitividade da indústria química é uma questão central e permanente das empresas brasileiras associadas da Abiquim. Dentre os principais fatores de competitividade, o suprimento

TELECONFERÊNCIA DE RESULTADOS. 4T17 e 2017 MARÇO 2018

TELECONFERÊNCIA DE RESULTADOS 4T17 e MARÇO 2018 1 Ressalva sobre Declarações Futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as

TELECONFERÊNCIA DE RESULTADOS 4T17 e MARÇO 2018 1 Ressalva sobre Declarações Futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as

Vantagens Competitivas no uso de plástico em Aplicações Industriais Agosto/2016

Vantagens Competitivas no uso de plástico em Aplicações Industriais Agosto/2016 AGENDA Institucional Braskem Prospecção de oportunidades Desenvolvimento de Mercado Plástico alavancando competitividade

Vantagens Competitivas no uso de plástico em Aplicações Industriais Agosto/2016 AGENDA Institucional Braskem Prospecção de oportunidades Desenvolvimento de Mercado Plástico alavancando competitividade

Por que Estamos Importando Gasolina? Adriano Pires Agosto/2013

Por que Estamos Importando Gasolina? Adriano Pires Agosto/2013 1 Agenda Oferta e Demanda de Gasolina Preços da Gasolina: Defasagem e Perdas Soluções do Governo Propostas 2 Oferta e Demanda de Gasolina

Por que Estamos Importando Gasolina? Adriano Pires Agosto/2013 1 Agenda Oferta e Demanda de Gasolina Preços da Gasolina: Defasagem e Perdas Soluções do Governo Propostas 2 Oferta e Demanda de Gasolina

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS FEVEREIRO/2016 Resumo de desempenho Fevereiro 2016 Variáveis R$ milhões constantes Variação percentual sobre Mês No bimestre mês

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS INDICADORES CONJUNTURAIS FEVEREIRO/2016 Resumo de desempenho Fevereiro 2016 Variáveis R$ milhões constantes Variação percentual sobre Mês No bimestre mês

A GLOBALIZAÇÃO. Esse processo se torna mais forte a partir de 1989 com o fim do socialismo na URSS.

A A A globalização é um fenômeno pelo qual ocorre uma influência estrangeira nos hábitos de consumo, na vida social, econômica, serviços e informações. Esse processo se torna mais forte a partir de 1989

A A A globalização é um fenômeno pelo qual ocorre uma influência estrangeira nos hábitos de consumo, na vida social, econômica, serviços e informações. Esse processo se torna mais forte a partir de 1989

Teleconferência de Resultados 1T17

Teleconferência de Resultados Relações com Investidores São Paulo, 15 de Maio de 2017 RESSALVA SOBRE DECLARAÇÕES FUTURAS Esta apresentação contém declarações prospectivas. Tais informações não são apenas

Teleconferência de Resultados Relações com Investidores São Paulo, 15 de Maio de 2017 RESSALVA SOBRE DECLARAÇÕES FUTURAS Esta apresentação contém declarações prospectivas. Tais informações não são apenas

Ministério do Desenvolvimento, Indústria e Comércio Exterior. Secretaria de Comércio Exterior

Ministério do Desenvolvimento, Indústria e Comércio Exterior Secretaria de Comércio Exterior O comércio exterior brasileiro e o desempenho do setor industrial Welber Barral Secretário SÃO PAULO (SP), 27

Ministério do Desenvolvimento, Indústria e Comércio Exterior Secretaria de Comércio Exterior O comércio exterior brasileiro e o desempenho do setor industrial Welber Barral Secretário SÃO PAULO (SP), 27

TELECONFERÊNCIA DE RESULTADOS 3T17 RELAÇÕES COM INVESTIDORES SÃO PAULO, 09 DE NOVEMBRO DE 2017

TELECONFERÊNCIA DE RESULTADOS RELAÇÕES COM INVESTIDORES SÃO PAULO, 09 DE NOVEMBRO DE 2017 RESSALVA SOBRE DECLARAÇÕES FUTURAS Esta apresentação contém declarações prospectivas. Tais informações não são

TELECONFERÊNCIA DE RESULTADOS RELAÇÕES COM INVESTIDORES SÃO PAULO, 09 DE NOVEMBRO DE 2017 RESSALVA SOBRE DECLARAÇÕES FUTURAS Esta apresentação contém declarações prospectivas. Tais informações não são

Teleconferência de Resultados 2T14. São Paulo, 08 de agosto de 2014

Teleconferência de Resultados 2T14 São Paulo, 08 de agosto de 2014 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos,

Teleconferência de Resultados 2T14 São Paulo, 08 de agosto de 2014 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos,

Perspectiva de Suprimento de Óleo e Gás e Futuro da Petroquímica. Adriano Pires Dezembro de 2018

Perspectiva de Suprimento de Óleo e Gás e Futuro da Petroquímica Adriano Pires Dezembro de 2018 Perspectiva de Suprimento de Óleo e Gás e Futuro da Petroquímica Evolução da Oferta de Petróleo Evolução

Perspectiva de Suprimento de Óleo e Gás e Futuro da Petroquímica Adriano Pires Dezembro de 2018 Perspectiva de Suprimento de Óleo e Gás e Futuro da Petroquímica Evolução da Oferta de Petróleo Evolução

A A DEMANDA de PAPEL MUNDIAL e SUSTENTABILIDADE. 2o. CONGRESSO FLORESTAL DO MATO GROSSO DO SUL 8 de Junho de 2010

A A DEMANDA de PAPEL MUNDIAL e SUSTENTABILIDADE 2o. CONGRESSO FLORESTAL DO MATO GROSSO DO SUL 8 de Junho de 2010 CONTEÚDO 1. PERFIL DO SETOR BRASILEIRO DE C&P 2. OVERVIEW DO SETOR BRASILEIRO DE C&P 3.

A A DEMANDA de PAPEL MUNDIAL e SUSTENTABILIDADE 2o. CONGRESSO FLORESTAL DO MATO GROSSO DO SUL 8 de Junho de 2010 CONTEÚDO 1. PERFIL DO SETOR BRASILEIRO DE C&P 2. OVERVIEW DO SETOR BRASILEIRO DE C&P 3.

! " #$!! %&!

'(! " #$!! %&! ) *+!!, -./( ) Fornecedores Siderurgia Metalurgia Plásticos Tintas Componentes eletrônicos Autopeças Pneus Produtos da cadeia automotiva Automóveis Comerciais leves Caminhões Ônibus Máquinas

'(! " #$!! %&! ) *+!!, -./( ) Fornecedores Siderurgia Metalurgia Plásticos Tintas Componentes eletrônicos Autopeças Pneus Produtos da cadeia automotiva Automóveis Comerciais leves Caminhões Ônibus Máquinas

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL INDICADORES CONJUNTURAIS MARÇO/18

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL INDICADORES CONJUNTURAIS MARÇO/18 RESUMO DE DESEMPENHO Março 2018 Variáveis R$ milhões constantes Variação percentual sobre Mês No ano mês anterior mês do ano anterior

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL INDICADORES CONJUNTURAIS MARÇO/18 RESUMO DE DESEMPENHO Março 2018 Variáveis R$ milhões constantes Variação percentual sobre Mês No ano mês anterior mês do ano anterior

O cenário econômico internacional e o. comércio exterior dos produtos. transformados de plástico

O cenário econômico internacional e o comércio exterior dos produtos transformados de plástico Agosto/2009 Associação Brasileira da Indústria do Plástico A CRISE MUNDIAL O ano de 2008 foi marcado pelo

O cenário econômico internacional e o comércio exterior dos produtos transformados de plástico Agosto/2009 Associação Brasileira da Indústria do Plástico A CRISE MUNDIAL O ano de 2008 foi marcado pelo

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil:

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil: Projeções e Reflexões Fonte: FMI G7: EUA. Alemanha, Japão,

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil: Projeções e Reflexões Fonte: FMI G7: EUA. Alemanha, Japão,

Bens de capital. Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos

Bens de capital Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos DESEMPENHO BENS DE CAPITAL o o o Desempenho atual: elevação da produção industrial neste ano reflete, em grande medida,

Bens de capital Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos DESEMPENHO BENS DE CAPITAL o o o Desempenho atual: elevação da produção industrial neste ano reflete, em grande medida,

TELECONFERÊNCIA DE RESULTADOS 1T de Maio de 2019

TELECONFERÊNCIA DE RESULTADOS 09 de Maio de 2019 Ressalva sobre Declarações Futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as

TELECONFERÊNCIA DE RESULTADOS 09 de Maio de 2019 Ressalva sobre Declarações Futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as

Teleconferência de Resultados 2T12. Relações com Investidores São Paulo, 14 de agosto de 2012

Teleconferência de Resultados 2T12 Relações com Investidores São Paulo, 14 de agosto de 2012 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são

Teleconferência de Resultados 2T12 Relações com Investidores São Paulo, 14 de agosto de 2012 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são

José Sergio Gabrielli de Azevedo Presidente

José Sergio Gabrielli de Azevedo Presidente Plano de Negócios da Petrobras 2009 2013 Encontro Anual na ABIQUIM 1 São Paulo 04 de Dezembro de 2009 AVISO As apresentações podem conter previsões acerca de

José Sergio Gabrielli de Azevedo Presidente Plano de Negócios da Petrobras 2009 2013 Encontro Anual na ABIQUIM 1 São Paulo 04 de Dezembro de 2009 AVISO As apresentações podem conter previsões acerca de

- Exportação: US$ 17,5 bi, em valor, e média diária de US$ 795,0 milhões; sobre dez-13 (US$ 992,7 milhões),

,") Dezembro / 2014 Resultados de Dezembro de 2014 - Exportação: US$ 17,5 bi, em valor, e média diária de US$ 795,0 milhões; sobre dez-13 (US$ 992,7 milhões), redução de 19,9%, pela média diária; - Importação:

Dezembro / 2014 Resultados de Dezembro de 2014 - Exportação: US$ 17,5 bi, em valor, e média diária de US$ 795,0 milhões; sobre dez-13 (US$ 992,7 milhões), redução de 19,9%, pela média diária; - Importação:

Programa Temático 2022 Combustíveis

Programa Temático 2022 Combustíveis Objetivo 0054 Suprir o mercado interno de combustíveis, por meio da expansão e modernização do parque nacional de refino e possibilitar o comércio de petróleo e derivados

Programa Temático 2022 Combustíveis Objetivo 0054 Suprir o mercado interno de combustíveis, por meio da expansão e modernização do parque nacional de refino e possibilitar o comércio de petróleo e derivados

Agenda. Ultrapar Negócios Ultragaz Oxiteno Ultracargo Perspectivas

Agenda Ultrapar Negócios Ultragaz Oxiteno Ultracargo Perspectivas ULTRAPAR ULTRAGAZ Distribuidora de Gás Liquefeito de Petróleo 2ª maior do Brasil OXITENO Produtos químicos e petroquímicos Única produtora

Agenda Ultrapar Negócios Ultragaz Oxiteno Ultracargo Perspectivas ULTRAPAR ULTRAGAZ Distribuidora de Gás Liquefeito de Petróleo 2ª maior do Brasil OXITENO Produtos químicos e petroquímicos Única produtora

Apresentação de Resultados 3T10

Apresentação de Resultados 3T10 Disclaimer Esta apresentação pode incluir declarações que apresentem expectativas da Administração da Companhia sobre eventos ou resultados futuros. Todas as declarações

Apresentação de Resultados 3T10 Disclaimer Esta apresentação pode incluir declarações que apresentem expectativas da Administração da Companhia sobre eventos ou resultados futuros. Todas as declarações

Química e Inovação: solução para a humanidade

Química e Inovação: solução para a humanidade André Luis Conde Gerente de Tecnologia e Inovação OXITENO Maio/2013 Agenda Inovação e Desenvolvimento A Inovação na Indústria Brasileira Inovação na OXITENO

Química e Inovação: solução para a humanidade André Luis Conde Gerente de Tecnologia e Inovação OXITENO Maio/2013 Agenda Inovação e Desenvolvimento A Inovação na Indústria Brasileira Inovação na OXITENO

Ultrapar Participações S.A.

Ultrapar Participações S.A. 3 rd Itaú BBA Commodities Conference Setembro 2011 1 > Previsões acerca de eventos futuros Este documento pode conter previsões acerca de eventos futuros. Tais previsões refletem

Ultrapar Participações S.A. 3 rd Itaú BBA Commodities Conference Setembro 2011 1 > Previsões acerca de eventos futuros Este documento pode conter previsões acerca de eventos futuros. Tais previsões refletem

Faculdade Pilares Política de Negócios

Trabalho bimestral individual A partir do modelo orientativo abaixo do Plano estratégico da Petrobrás 2015 em anexo, elaborar um plano básico para uma empresa paranaense (de preferência a empresa que trabalha)

Trabalho bimestral individual A partir do modelo orientativo abaixo do Plano estratégico da Petrobrás 2015 em anexo, elaborar um plano básico para uma empresa paranaense (de preferência a empresa que trabalha)

Seminário GVcev Tendências e Expectativas para o Varejo de 2010

Seminário GVcev Tendências e Expectativas para o Varejo de 2010 Cenário e perspectivas macroeconômicas Claudemir Galvani São Paulo, 04 de fevereiro de 2010 Evolução do Crescimento Global, por Região e

Seminário GVcev Tendências e Expectativas para o Varejo de 2010 Cenário e perspectivas macroeconômicas Claudemir Galvani São Paulo, 04 de fevereiro de 2010 Evolução do Crescimento Global, por Região e

Combustível Brasil Bloco III Desafios para o abastecimento. Rio de Janeiro, 08 de março de 2017

Combustível Brasil Bloco III Desafios para o abastecimento Rio de Janeiro, 08 de março de 2017 Refino precisa de investimentos e atração de capital privado é importante para servir o mercado brasileiro

Combustível Brasil Bloco III Desafios para o abastecimento Rio de Janeiro, 08 de março de 2017 Refino precisa de investimentos e atração de capital privado é importante para servir o mercado brasileiro

Taxa de utilização dos crackers no Brasil apresentou recorde de 96% no 3T16. e EBITDA acumulado do ano atingiu R$ 9,1 bilhões

Resultados 3T16 Taxa de utilização dos crackers no Brasil apresentou recorde de 96% no 3T16 PRINCIPAIS DESTAQUES: Brasil: e EBITDA acumulado do ano atingiu R$ 9,1 bilhões A demanda de resinas (PE, PP e

Resultados 3T16 Taxa de utilização dos crackers no Brasil apresentou recorde de 96% no 3T16 PRINCIPAIS DESTAQUES: Brasil: e EBITDA acumulado do ano atingiu R$ 9,1 bilhões A demanda de resinas (PE, PP e

Perspectivas Mundiais dos Biocombustíveis

Perspectivas Mundiais dos Biocombustíveis Sillas Oliva Filho Maio, 2007 Petrobras e os Biocombustíveis Uso dos Biocombustíveis no Mundo Motivação para os Biocombustíveis Atividades da Petrobras nos Biocombustíveis

Perspectivas Mundiais dos Biocombustíveis Sillas Oliva Filho Maio, 2007 Petrobras e os Biocombustíveis Uso dos Biocombustíveis no Mundo Motivação para os Biocombustíveis Atividades da Petrobras nos Biocombustíveis

Análise de mercados potenciais Seminário de Comércio Exterior Minas Gerais

Análise de mercados potenciais Seminário de Comércio Exterior Minas Gerais 26/10/2017 Manoel Franco Junior Analista - Coordenação de Inteligência de Mercado Estrutura da apresentação: 1) Panorama das exportações

Análise de mercados potenciais Seminário de Comércio Exterior Minas Gerais 26/10/2017 Manoel Franco Junior Analista - Coordenação de Inteligência de Mercado Estrutura da apresentação: 1) Panorama das exportações

A BUSCA PELA AUTOSUFICIÊNCIA

A BUSCA PELA AUTOSUFICIÊNCIA Análise do Mercado de Gasolina no Brasil Prof. Marcelo Colomer São Paulo Agosto de 2013 Importações Acumuladas de Janeiro a Junho de 2013 Fonte: MDIC, 2013 2 Crescimento da

A BUSCA PELA AUTOSUFICIÊNCIA Análise do Mercado de Gasolina no Brasil Prof. Marcelo Colomer São Paulo Agosto de 2013 Importações Acumuladas de Janeiro a Junho de 2013 Fonte: MDIC, 2013 2 Crescimento da

Semana 9 e 10. [ clique e leia ]

![Semana 9 e 10. [ clique e leia ]](/thumbs/101/149605258.jpg "Semana 9 e 10. [ clique e leia ]") Semana 9 e 10 [ clique e leia ] Análise de Mercados Semana 9 e 10 - Comentários O presente relatório contém Planilhas e Gráficos da Análise de Mercados referentes à semana 09 e 10 Consolidadas - período

Semana 9 e 10 [ clique e leia ] Análise de Mercados Semana 9 e 10 - Comentários O presente relatório contém Planilhas e Gráficos da Análise de Mercados referentes à semana 09 e 10 Consolidadas - período

(+0,5% sobre dez-12), 2ª maior média para meses de dezembro, anterior dez-11: US$ 1,006 bi; sobre nov-13, houve redução de 4,8%;

, 2ª maior média para meses de dezembro, anterior dez-11: US$ 1,006 bi; sobre nov-13, houve redução de 4,8%;") Resultados dezembro de - Exportação: US$ 20,8 bilhões e média diária de US$ 992,7 milhões (+0,5% sobre dez-12), 2ª maior média para meses de dezembro, anterior dez-11: US$ 1,006 bi; sobre nov-13, houve

Resultados dezembro de - Exportação: US$ 20,8 bilhões e média diária de US$ 992,7 milhões (+0,5% sobre dez-12), 2ª maior média para meses de dezembro, anterior dez-11: US$ 1,006 bi; sobre nov-13, houve

Análise de Mercados Semana 40 - Comentários

Semana 40 Análise de Mercados Semana 40 - Comentários O presente relatório contém Planilhas e Gráficos da Análise de Mercados referentes à Semana 40 - Período de 01.10 a 05.10.2018. Abaixo, comentários:

Semana 40 Análise de Mercados Semana 40 - Comentários O presente relatório contém Planilhas e Gráficos da Análise de Mercados referentes à Semana 40 - Período de 01.10 a 05.10.2018. Abaixo, comentários:

Teleconferência de Resultados 3T14. São Paulo, 06 de novembro de 2014

Teleconferência de Resultados 3T14 São Paulo, 06 de novembro de 2014 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos,

Teleconferência de Resultados 3T14 São Paulo, 06 de novembro de 2014 Ressalva sobre declarações futuras Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos,

Desenvolvimento da Petroquímica nas Americas e Químicos Renováveis. Luciano Guidolin - APLA 2014, Rio de Janeiro

Desenvolvimento da Petroquímica nas Americas e Químicos Renováveis Luciano Guidolin - APLA 2014, Rio de Janeiro Agenda Novos Projetos Petroquímicos Químicos Renováveis 2 Agenda Novos Projetos Petroquímicos

Desenvolvimento da Petroquímica nas Americas e Químicos Renováveis Luciano Guidolin - APLA 2014, Rio de Janeiro Agenda Novos Projetos Petroquímicos Químicos Renováveis 2 Agenda Novos Projetos Petroquímicos

Resultados de Junho de 2014

Junho / 2014 Resultados de Junho de 2014 - Exportação: US$ 20,5 bi, em valor, e média diária de US$ 1,023 bilhão; sobre mai-14, aumento de 3,6%, pela média diária; sobre jun-13, redução de 3,5%, pela média

Junho / 2014 Resultados de Junho de 2014 - Exportação: US$ 20,5 bi, em valor, e média diária de US$ 1,023 bilhão; sobre mai-14, aumento de 3,6%, pela média diária; sobre jun-13, redução de 3,5%, pela média

Sessão Especial Petróleo e Pré-Sal: Janela de oportunidades e novos paradigmas na indústria energética brasileira

Seminário: Políticas estratégicas de inovação e mudança estrutural em um contexto de crescimento e crise Sessão Especial Petróleo e Pré-Sal: Janela de oportunidades e novos paradigmas na indústria energética

Seminário: Políticas estratégicas de inovação e mudança estrutural em um contexto de crescimento e crise Sessão Especial Petróleo e Pré-Sal: Janela de oportunidades e novos paradigmas na indústria energética

Mineração e sua Importância na Economia Brasileira

Mineração e sua Importância na Economia Brasileira 25 de novembro de 2010 2º CONGRESSO DE MINERAÇÃO DA AMAZÔNIA ANTONIO LANNES Área > 3 milhões Km² Brasil no Mundo Bangladesh Pop > 140 milhões Nigéria

Mineração e sua Importância na Economia Brasileira 25 de novembro de 2010 2º CONGRESSO DE MINERAÇÃO DA AMAZÔNIA ANTONIO LANNES Área > 3 milhões Km² Brasil no Mundo Bangladesh Pop > 140 milhões Nigéria

Panorama do Setor de Higiene Pessoal, Perfumaria e Cosméticos. Resultados 2017

Panorama do Setor de Higiene Pessoal, Perfumaria e Cosméticos Resultados 2017 INSTITUCIONAL A entidade e sua representação resultados 2017 Algumas áreas de atuação Entidade privada que representa a indústria

Panorama do Setor de Higiene Pessoal, Perfumaria e Cosméticos Resultados 2017 INSTITUCIONAL A entidade e sua representação resultados 2017 Algumas áreas de atuação Entidade privada que representa a indústria